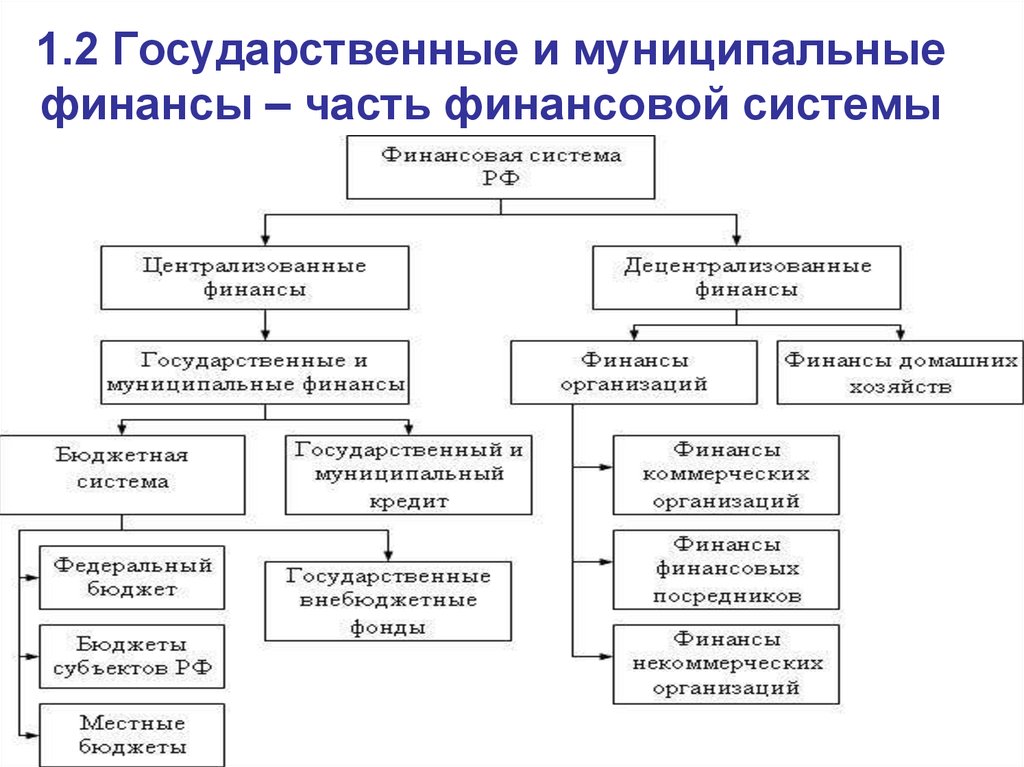

Муниципальные финансы это: Национальный исследовательский университет «Высшая школа экономики»

Формирование муниципальных финансов | Статья в журнале «Молодой ученый»

В статье рассматривается понятие «муниципальных финансов», какие функции выполняют муниципальные финансы, как формируются муниципальные финансы.

Ключевые слова: муниципальные финансы, местное самоуправление, государственное управление, органы государственной власти, государственные финансы, финансовая система государства, местный бюджет, внебюджетные фонды, муниципальный кредит, муниципальная собственность, функции муниципальных финансов.

После того, как приняли новую Конституцию РФ [1], которая изменила статус раньше существующих органов местной власти, и благодаря переходу к федеративной модели государственности от унитарной модели, внезапно повысился интерес в отношение к муниципальным финансам. Выделяют два основных подхода, которые определяют само понятие «муниципальные финансы», их состав и место.

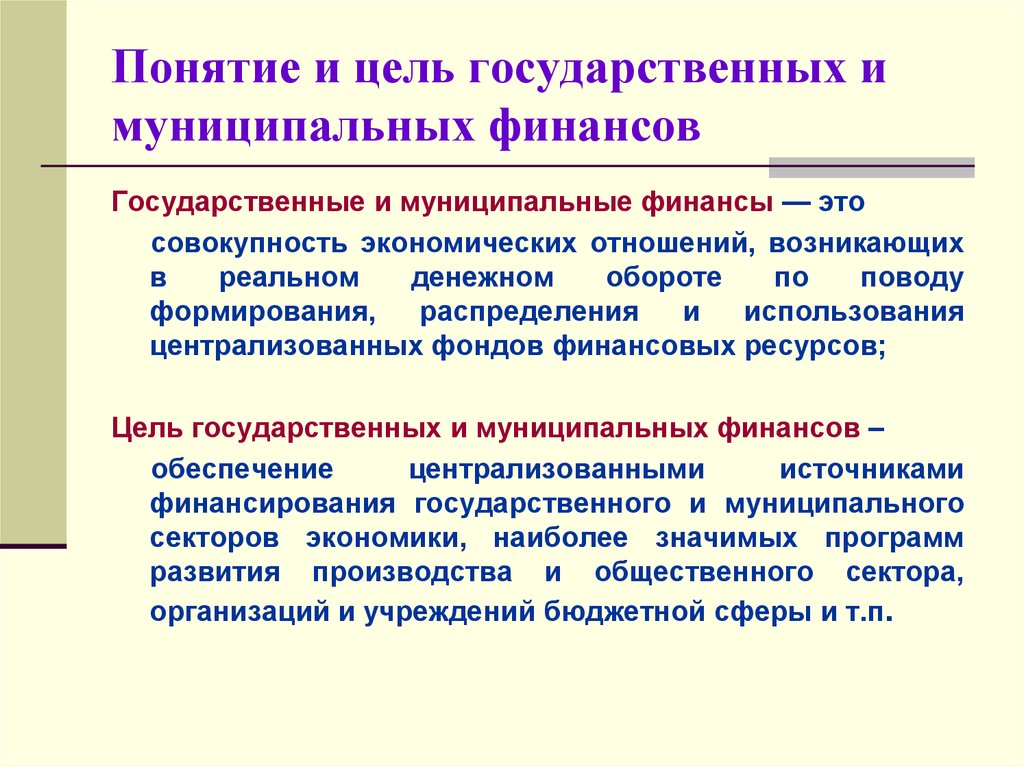

В первом подходе муниципальные финансы трактуются как экономические отношения, которые связаны с формированием, а также с использованием финансовых ресурсов всех без ограничения субъектов экономики, которые участвуют в процессе воспроизводства на территории того или иного муниципального образования. Несмотря на то, что к муниципальным финансам относятся и финансы местных органов власти, и хозяйствующих субъектов и домашних хозяйств, но все же каждый вид рассматривается как отдельное звено в финансовой системе государства [4].

Что касается второго подхода, то он считается более распространенным и, что самое интересное, не только в России, но и за рубежом. Здесь муниципальные финансы — это финансы местных органов власти. В состав муниципальных финансов включены местные бюджеты, внебюджетные фонды, а также муниципальный кредит и финансы муниципальных организаций. Сложности тут возникают, когда необходимо определить их места в системе финансов. Также необходимо отметить, что местные органы власти не относятся к органам государственной власти.

Для того чтобы определить место муниципальных финансов в финансовой системе государства, а также их функции и роли, сперва нужно разобраться в самом определении местного уровня власти и соответственно его в самой системе государственного управления. Согласно ст. 12 Конституции РФ местное самоуправление в пределах своих полномочий является самостоятельным. И органы местного самоуправления не входят в систему органов государственной власти.

Несмотря на то, что местное самоуправление признано самостоятельным, но все же оно осуществляет свою деятельность вне государственно-властных отношений. Более того, местное самоуправление может быть прекращено, если на это будет воля народа той или другой территории.

Местное самоуправление — это возможность народа свободно воздействовать на политику, которая проводится на конкретной территории. Местное самоуправление было создано с целью решения вопросов местного значения. Это же и касается муниципальных финансов.

Это же и касается муниципальных финансов.

Если рассматривать вопрос о месте и роли местного самоуправления в системе государственного управления, то можно подчеркнуть, что власть органов местного самоуправления берет начало от государственной власти, то есть является ее продолжением.

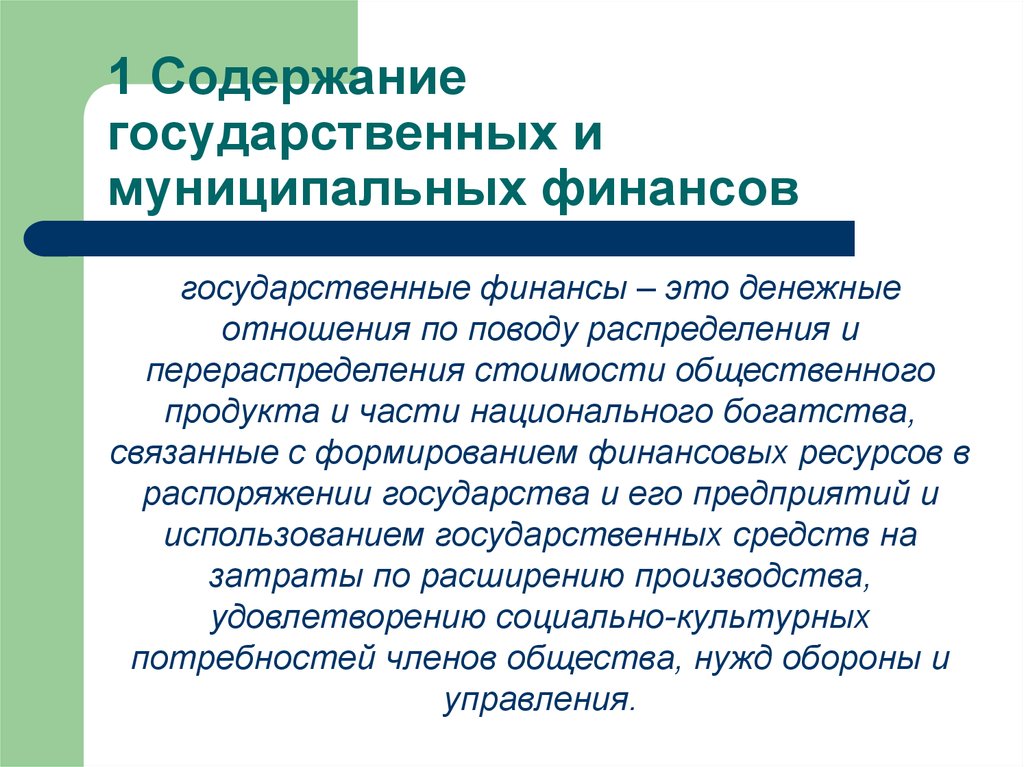

Муниципальные финансы, являясь основой местного самоуправления, различаются от государственных не самой природой их образования и функционирования, а спецификой функций, которая определяется функциями тех или иных субъектов управления. Непосредственно, муниципальные и государственные финансы принадлежат к группе общественных финансов, которые представляют собой властные отношения и характеризуются единым социально-экономическим содержанием, принципами построения и так далее.

Особенность муниципальных финансов состоит в том, что они считаются экономической основой местного самоуправления, а также в их целенаправленной ориентированности на урегулирование ограниченных территориальных задач социально-экономического развития.

Финансы местных органов власти подразумевают отношения, которые обусловлены феноменом существования в стране, а потому действительно функционирующие финансы муниципальных органов власти предполагают урегулированную нормами права систему образования и расходования фондов денежных средств для того, чтобы обеспечить выполнение поставленных задач, которые относятся к компетенции местного уровня власти.

Если исходить из всеобщего понимания финансов как экономической группы, то можно сказать, что финансам муниципальных органов власти присущи те же самые функции:

1) распределительная;

2) регулирующая;

3) контрольная.

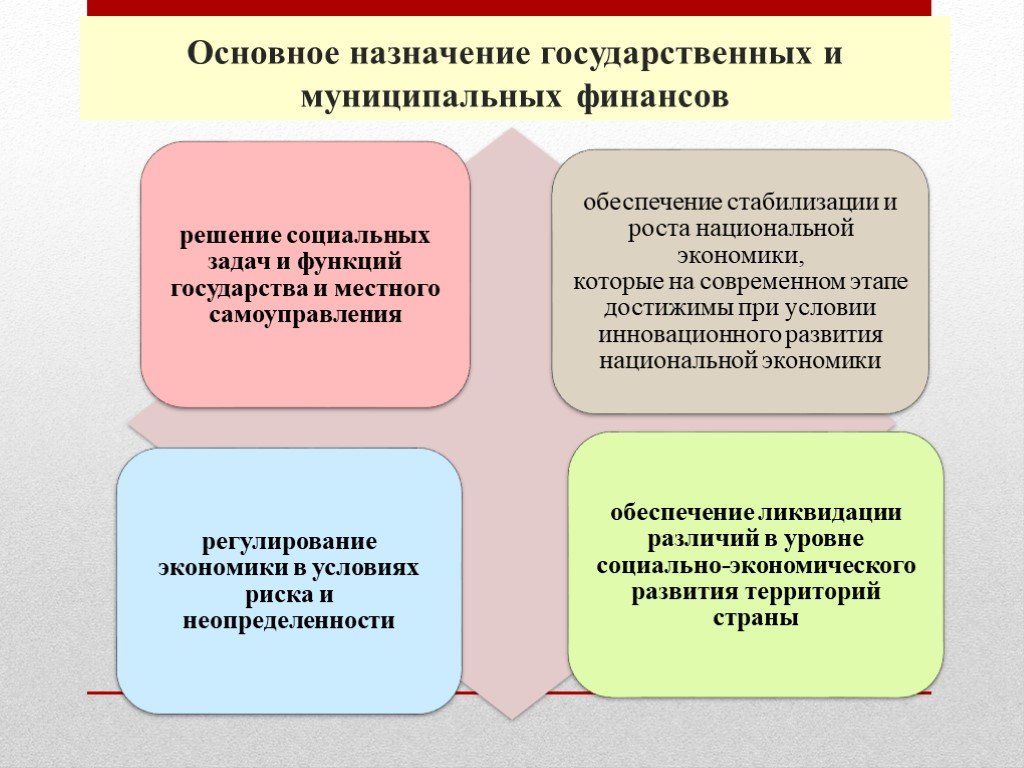

Распределительная функция муниципальных финансов состоит в распределении и перераспределении стоимости валового продукта, а также части национального дохода в процессе формирования финансовых фондов, которые необходимы для того, чтобы органы местного самоуправления могли выполнять возложенные на них функции.

Регулирующая функция, которая заключается в целенаправленном воздействии органов местного самоуправления на социально-экономические процессы на подведомственных территориях, тесным образом взаимосвязана с распределительной функцией. Данная функция нередко объединяется с распределительной или же выделяется как ее подфункция, так как перераспределение доходов хозяйствующих субъектов и населения постоянно оказывает определенное регулирующее воздействие на социально-экономические процессы. Под регулирующей функцией государственных и муниципальных финансов, как правило, понимают их целенаправленное использование в качестве механизма регулирования экономических процессов.

Данная функция нередко объединяется с распределительной или же выделяется как ее подфункция, так как перераспределение доходов хозяйствующих субъектов и населения постоянно оказывает определенное регулирующее воздействие на социально-экономические процессы. Под регулирующей функцией государственных и муниципальных финансов, как правило, понимают их целенаправленное использование в качестве механизма регулирования экономических процессов.

Проявление контрольной функции финансов муниципальных органов власти можно наблюдать в процессе распределения и перераспределения стоимости валового продукта или формирования фондов финансовых ресурсов муниципальных органов власти. Эта функция осуществляется только специально уполномоченными органами. К основным направлениям финансового контроля относят:

1) контроль за правильным и своевременным перечислением средств в финансовые фонды органов местного самоуправления;

2) контроль за соблюдением соотношений при распределении средств между муниципальными, а также вышестоящими бюджетами;

3) контроль за целевым использованием средств и прочие.

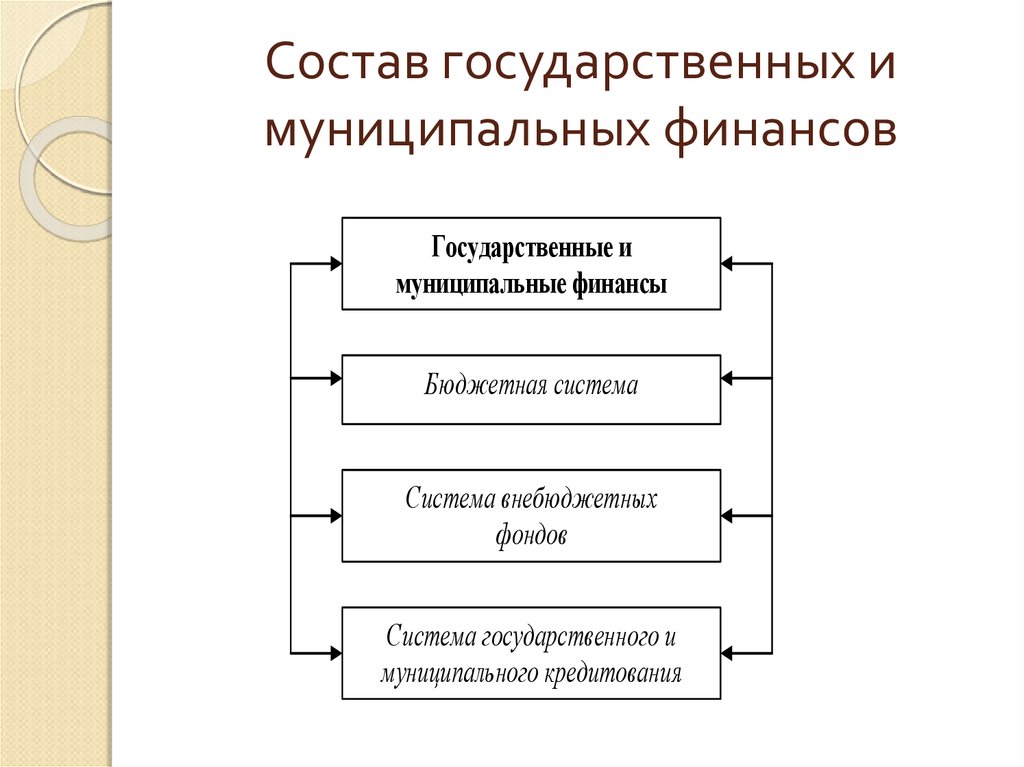

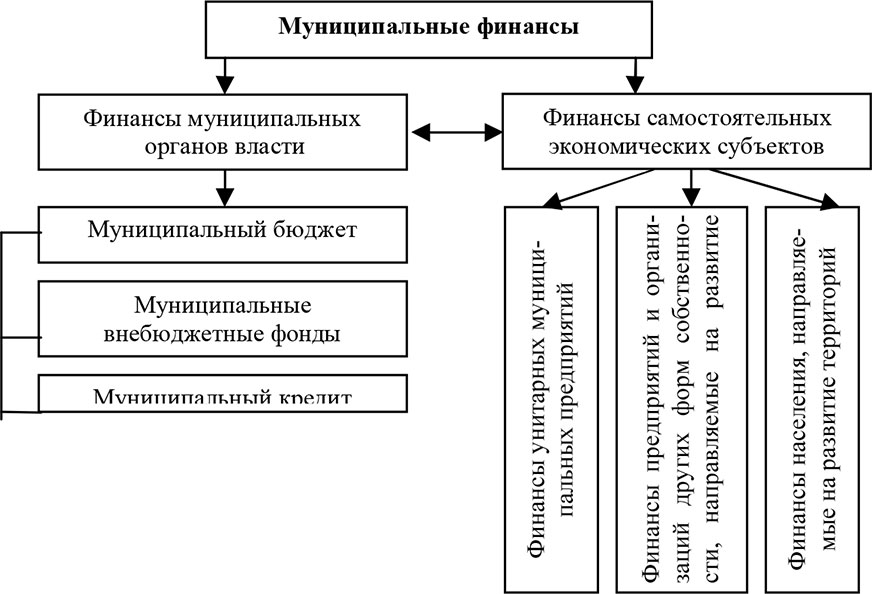

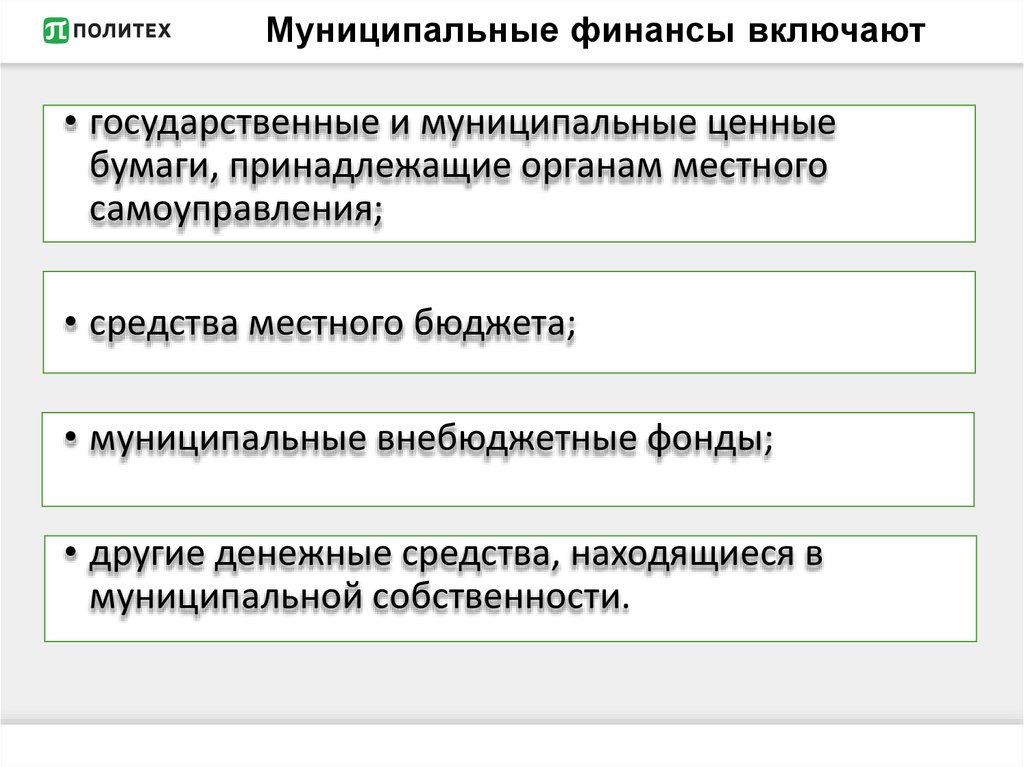

В составе муниципальных финансов выделяют следующие ключевые составляющие:

1) средства местного бюджета;

2) муниципальные внебюджетные фонды;

3) муниципальный кредит;

4) муниципальная собственность;

5) прочие финансовые фонды и активы, которые находятся в распоряжении у местных органов власти.

Как правило, на практике некоторые из перечисленных элементов могут отсутствовать, потому, как возможности их формирования определяются национальными законодательствами.

Местные бюджеты являются главнейшим элементом муниципальных финансов, которые формируют материальную основу для того, чтобы реализовать полномочия органом местного самоуправления. В системе муниципальных финансов это считается одним из главных инструментов регулирования социально-экономических процессов на местном уровне. Проще говоря, под местным бюджетом понимают специальный фонд финансовых ресурсов, которые находятся в распоряжении местных органов власти, которые предназначены для выполнения данным органом возложенных на него функций и задач.

Под муниципальными внебюджетными фондами понимают специальные финансовые фонды, которые создаются в особенных формах и при помощи особенных методов. Внебюджетные фонды формируются в процессе финансовых взаимоотношений местных органов власти с физическими и/или юридическими лицами и предназначаются для решения конкретных социально-экономических задач на определенной территории. Формирование и использование данных фондов осуществляется вне рамок бюджетного процесса.

Муниципальные внебюджетные фонды всегда постоянно имеют строго целевое назначение, а потому к характерным чертам данных фондов относят четко поставленную цель их создания и функционирования, которая отражается в нормативном акте органа местного самоуправления и целевое закрепление одних видов доходов за соответственными расходами.

Муниципальный кредит — это совокупность кредитных отношений, которые возникают между местными органами власти и физическими и/или юридическими лицами, при которых местный орган власти выступает как кредитор, или как заемщик, или как гарант. Но часто орган местного самоуправления выступает в роли заемщика средств.

Но часто орган местного самоуправления выступает в роли заемщика средств.

Финансы предприятий, которые находятся в муниципальной собственности, — обязательный элемент муниципальных финансов во всех государствах. К муниципальной собственности относят имущество, которое принадлежит на правах собственности местным органам власти. Имущество, которое находится в муниципальной собственности, закрепляется за муниципальными предприятиями и учреждениями во владение, пользование и распоряжение. Права собственности от имени муниципального образования осуществляется органом местного самоуправления и другими лицами.

Муниципальная собственность — это очень важный элемент экономической основы самостоятельности и независимости органов местного самоуправления. Ее используют как инструмент социальной защиты и финансовой поддержки отдельных социальных групп. Муниципальные организации, для которых характерно их общественное назначение, редко преследуют цель «получение прибыли». Но, несмотря на это, в некоторых случаях может преследоваться финансовый интерес, что дает возможность привлечь в местные бюджеты дополнительные доходы.

Литература:

- Конституция Российской Федерации. — М.: Айрис-пресс, 2012. — 64 с.

- Государственные и муниципальные финансы: Учебное пособие / Под ред. Г. Б. Поляка. — М.: ЮНИТИ, 2014. — 375 с.

- Валиева, Е. Н. Государственные (муниципальные) финансы / Е. Н. Валиева, А. Г. Лукин. — М.: Русайнс, 2016. — 288 с.

- Государственные финансы в финансовой системе России / Е. А. Ермакова // Финансы и кредит. — М.: Финансы и Кредит. — 2007. — № 3. — с. 35–36.

- Новикова М. В. Государственные и муниципальные финансы. Конспект лекций. — М.: Эксмо, 2008. — 160 с.

Основные термины (генерируются автоматически): местное самоуправление, финансы, местный орган власти, муниципальная собственность, государственная власть, муниципальный кредит, муниципальный орган власти, государственное управление, местный бюджет, финансовая система государства.

Государственные и муниципальные финансы | Направления

Тематика повышения эффективности бюджетных расходов не утрачивает свою актуальность уже в течение целого ряда лет.

В разные периоды и в различных социально-экономических условиях на первый план выдвигаются разные задачи, затрагивающие разные комбинации стадий бюджетного процесса: сокращение уровня государственного (муниципального) долга и дефицита бюджета, увеличение доходов, концентрация средств бюджета на едином счете и оптимизация механизмов исполнения бюджета, увязка планирования расходов с планированием результатов деятельности, повышение роли и ответственности ГРБС, оценка эффективности управления финансами, финансового менеджмента и т.п.

В кризисные годы внимание смещается в сторону решения глобальных задач обеспечения сбалансированности доходов и расходов, покрытия первоочередных обязательств государства. В периоды финансового благополучия осуществляется «точная настройка» работы системы, совершенствуется взаимодействие органов исполнительной власти и органов местного самоуправления различной отраслевой принадлежности, внедряются прогрессивные методы управления финансами.

В настоящее время с учетом требований законодательства определенных усилий требует формирование бюджетной стратегии. Кроме того, приходит понимание того, что разовые акции по повышению доходных поступлений в бюджет и сокращению расходов без учета долгосрочных последствий таких акций могут негативно сказаться на экономике региона в целом. Это обуславливает потребность выстраивания модели долгосрочного экономического роста, где финансы – не самоцель, а один из важных инструментов развития.

Кроме того, приходит понимание того, что разовые акции по повышению доходных поступлений в бюджет и сокращению расходов без учета долгосрочных последствий таких акций могут негативно сказаться на экономике региона в целом. Это обуславливает потребность выстраивания модели долгосрочного экономического роста, где финансы – не самоцель, а один из важных инструментов развития.

Несмотря на общность подходов, сформулированных в бюджетном законодательстве и подзаконных правовых актах, в каждом публично-правовом образовании вопросы формирования бюджета решены с определенными нюансами: в части организации взаимодействия и согласования позиций, степени формализации и электронизации такого взаимодействия. Разное внимание уделено вопросам обоснования расходов текущего и капитального характера в отраслях, результатам реализации государственных (муниципальных) программ, взаимодействию с общественностью.

В случае возникновения потребностей совершенствования управления финансами публично-правового образования с учетом актуальных российских и зарубежных тенденций эксперты ЦИБО могут предложить широкий спектр услуг от первичного обследования текущей ситуации и формирования соответствующего заключения до выработки детальных предложений по совершенствованию целей, задач и механизмов работы в финансовой сфере, от определения места и роли публичных финансов в развитии территории до подготовки конкретных предложений и документов по управлению финансами во всех аспектах, на различных стадиях бюджетного процесса и в различных отраслях, в части доходов, расходов и государственного (муниципального) долга.

Примеры реализованных проектов в данной области

Разработка практических рекомендаций по повышению эффективности финансово-экономической деятельности в системе управления МЧС России, на основе применения информационных систем управления финансово-экономической деятельностью

Заказчик — Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

Разработка рекомендаций по совершенствованию механизма мониторинга качества финансового менеджмента в системе МЧС России, обеспечивающих выработку управленческих решений по экономному и результативному использованию бюджетных средств

Заказчик — Министерство Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России)

вернуться к списку

Понимание муниципальных финансов: ресурсы и инструменты

Перейти к основному содержанию Перейти к навигации по сайту

Лига городов Калифорнии®

Дополнительные параметры

Лига городов Калифорнии

Статья Интернет-эксклюзив

Надзор за финансами агентства является одной из самых важных обязанностей выборного должностного лица. важные обязанности. Чтобы помочь местным чиновникам в этом обязанности, Институт местного самоуправления (ILG) недавно обновил его публикация Понимание основ налоговой службы округа и города . Местные органы власти предоставляют основные службы, включая общественную безопасность (полиция, пожарная и экстренные службы), парки и зоны отдыха, дороги, паводковые охрана, канализация, водоснабжение, вывоз мусора, переработка и др. коммунальные услуги. В этой публикации объясняется, как местные органы власти платят для таких услуг и объектов с использованием различных потоков доходов.

Понимание основ округа и города Доходы обсуждает услуги, которые местные органы власти предоставлять своим резидентам и подробно изучает доходы которые позволяют городам, округам и специальным районам предоставлять эти услуги, в том числе:

- Налоги;

- Плата за обслуживание, начисления и сборы;

- Доходы от других государственных учреждений;

- Арендная плата за пользование общественным имуществом;

- Штрафы, конфискации и пени; а также

- Прочие доходы.

Финансовый менеджмент и бюджетирование могут быть сложными для освоения. ILG предлагает множество других ресурсов, чтобы помочь избранным должностные лица, персонал и общественность понимают местную финансовую планирование и управление. Финансовый Управление для выборных должностных лиц: вопросы к Спросите предоставляет руководство для избранного должностного лица, чтобы помочь обеспечить внедрение передовой практики. Бюджет Создание и мониторинг описывает процесс составление бюджета, включая установление целей и приоритетов для агентства, распределяя ресурсы в соответствии с этими целями и приоритеты и сравнение фактических расходов и доходов с теми, заложено в текущем бюджете.

Посетите www.ca-ilg.org/budgeting-and-financial-management, чтобы найти дополнительные ресурсы для управления финансами и бюджетирования.

Ресурсы для вовлечения общественности в бюджетирование и финансы

Вовлечение сообщества может информировать о бюджетном процессе и помочь

жители понимают трудный выбор, который бюджетирование

влечет за собой. Общественный

Engagement in Budgeting содержит обзор того, как

для вовлечения общественности в бюджетный процесс и охватывает причины

привлекать общественность, советы по задаванию правильных вопросов, инструменты для

рассмотреть и разработать стратегию поддержания общественного участия.

Общественный

Engagement in Budgeting содержит обзор того, как

для вовлечения общественности в бюджетный процесс и охватывает причины

привлекать общественность, советы по задаванию правильных вопросов, инструменты для

рассмотреть и разработать стратегию поддержания общественного участия.

Как только агентство узнает о преимуществах привлечения общественности в процессе составления бюджета, набор инструментов бюджета описывает ряд способов, которыми местные власти могут улучшить участие. К ним относятся бюджетное образование и информационно-разъяснительная работа, опросы, семинары, консультативные комитеты, совещательные форумы, совместное бюджетирование и работа с существующими районные советы и комитеты.

Эта статья опубликована в выпуске журнала за ноябрь 2016 г.

Вестерн Сити

Вам понравилось то, что вы здесь прочитали? Подписаться на Western City

Глоссарий муниципальных финансов / бюджета

Глоссарий Термины

Все термины определены Департаментом доходов штата Массачусетс.

Доступные фонды

Остатки в различных типах фондов, которые представляют собой единовременные источники дохода. Примерами доступных средств являются свободные денежные средства, стабилизационный фонд и дополнительный излишек.

Капитальные активы

Все материальное имущество, используемое в деятельности органов государственного управления, которое не может быть легко обращено в денежные средства и первоначальный срок полезного использования которого превышает один период финансовой отчетности. Основные средства включают землю и улучшения земель, здания и улучшения зданий, машины и оборудование.

Глава 70 Школьные фонды

Глава 70 относится к формуле финансирования школ, созданной в соответствии с Законом о реформе образования 1993 года, согласно которому государственная помощь распределяется через Cherry Sheet.

Cherry Sheet

Официальное уведомление городов, поселков и районных школьных округов о государственной помощи и взносах на следующий финансовый год.

Коллективные переговоры

Процесс переговоров о заработной плате, часах, пособиях, условиях труда и т. д. работников, которые представлены признанным профсоюзом.

Исключение долга

Действие, предпринятое сообществом путем голосования на референдуме для увеличения средств, необходимых для оплаты расходов на обслуживание долга по конкретному проекту, из налога на имущество, но за пределами Предложения 2 ½.

Дефицит

Превышение расходов над доходами в течение отчетного периода.

Фонды предприятий

Отдельный учетно-финансовый механизм муниципальных услуг, за которые взимается плата за товары или услуги. Фонды предприятия позволяют использовать излишки для снижения платы за услуги или для оплаты капитальных улучшений. В Эшленде есть три корпоративных фонда: вода, канализация и мусор.

Финансовый год

С 1974 года в штате Массачусетс действует бюджетный цикл, который начинается 1 июля и заканчивается 30 июня.

Фиксированные расходы

Расходы, предусмотренные законом или договором, такие как выход на пенсию, FICA/социальное обеспечение, страхование и расходы на обслуживание долга.

Бюджет Фонда

Целевой показатель расходов, установленный Законом о реформе образования 1993 года для каждого школьного округа в качестве уровня, необходимого для обеспечения адекватного образования для всех учащихся.

Свободные денежные средства

Остаток неограниченных средств от операций предыдущего года. Неуплаченные налоги на имущество уменьшают сумму, которая может быть сертифицирована как свободные денежные средства. Свободная наличность удостоверяется Государственным бюро счетов и недоступна для присвоения до удостоверения

Леви

Сумма, собираемая общиной за счет налога на имущество. Сбор может быть любой суммой до предела сбора, который переустанавливается каждый год в соответствии с положениями Предложения 2 ½.

Верхний предел налога

Верхний предел налога — это налоговое ограничение, установленное Предложением 2 ½. В нем говорится, что в любой год налоги на недвижимое и движимое имущество не могут превышать 2 ½ % от общей полной и справедливой денежной стоимости всего налогооблагаемого имущества.

Предел сбора

Предел сбора — это налоговое ограничение, установленное Предложением 2 ½. В нем говорится, что налоги на недвижимое и личное имущество, взимаемые городом, могут увеличиваться каждый год только на 2 ½ % предела сбора за предыдущий год, плюс новый рост и любые отклонения или исключения.

Местная помощь

Доход, выделяемый Содружеством городам, поселкам и региональным школьным округам.

Местные поступления

Местные доходы, кроме налогов на недвижимость и личное имущество. Примеры включают акциз на транспортные средства, доход от инвестиций, сборы, арендную плату и сборы

Минимальный местный взнос

Минимум, который город должен выделить из налогов на имущество для поддержки школ.

Чистые расходы на школу

Суммы школьного бюджета и муниципального бюджета, относящиеся к образованию, за исключением обслуживания долгосрочного долга, транспортных расходов учащихся, школьных обедов и некоторых других указанных расходов школы. Чистые расходы сообщества на школу должны быть равны или превышать требования, ежегодно устанавливаемые Министерством образования.

Чистые расходы сообщества на школу должны быть равны или превышать требования, ежегодно устанавливаемые Министерством образования.

Чистые требования к школьным расходам

Сумма минимального местного взноса школьного округа и помощи по главе 70, полученной в данном финансовом году. Помимо требований, необходимо выделять средства для поддержки таких расходов, как транспортировка студентов, основные средства, обслуживание долгосрочных долгов и т. д.

Наложение

Счет, открываемый ежегодно для финансирования ожидаемых налоговых льгот, освобождений и невыплаченных налогов. Надбавка не устанавливается в ходе обычного процесса ассигнований, а скорее поднимается в сводной налоговой ведомости.

Излишек наложенного платежа

Любой остаток на дополнительном счете за данный год, превышающий сумму, которую необходимо собрать или уменьшить, может быть переведен на этот счет. В конце каждого финансового года неиспользованный оверлейный профицит «закрывается» за счет избыточного дохода; другими словами, он становится частью свободных денежных средств.