Государственные муниципальные финансы: конспект лекций», М. В. Новикова – ЛитРес

конспект лекций», М. В. Новикова – ЛитРес

1. Сущность финансов

Финансы – это система порождаемых и регулируемых государством денежных отношений, связанная с перераспределением стоимости валового внутреннего продукта, а также части национального богатства.

С возникновением государства появилась финансовая система. Уже при рабовладельческом строе государство выполняло ряд социально-экономических функций (таких, как содержание войска, охрана общественного порядка, строительство зданий, дорог и т. д.) и пополняло свою казну за счет налогов в денежной и натуральной формах. Слияние денежной формы налога и функций самого государства породило сущность государственных финансов.

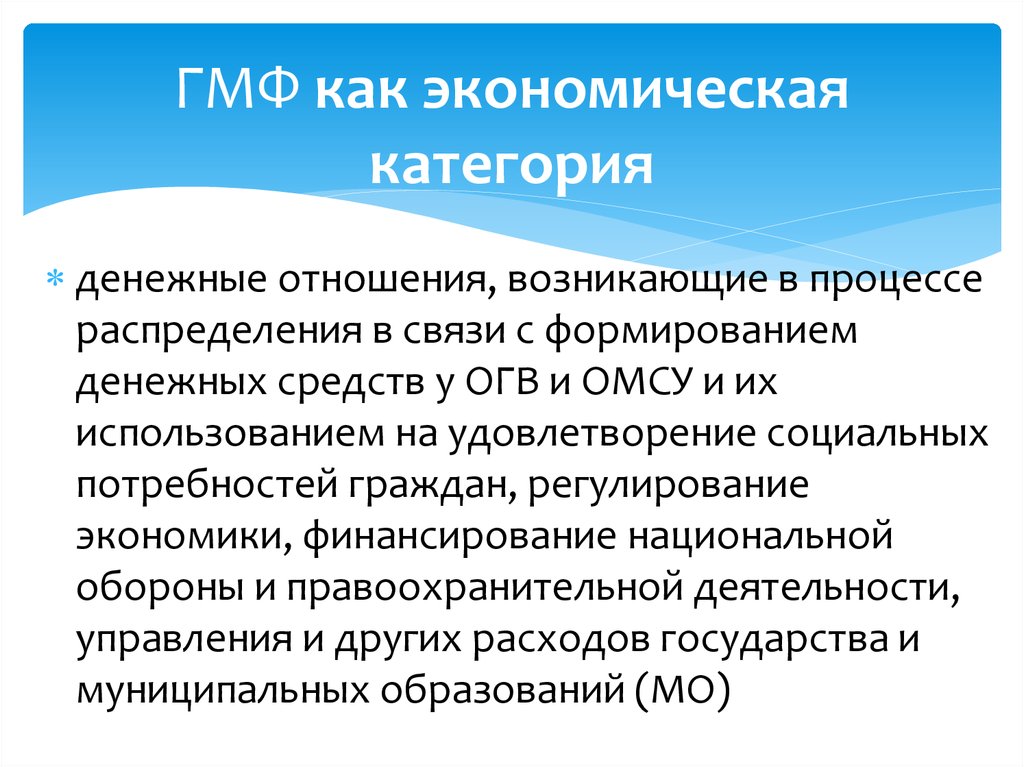

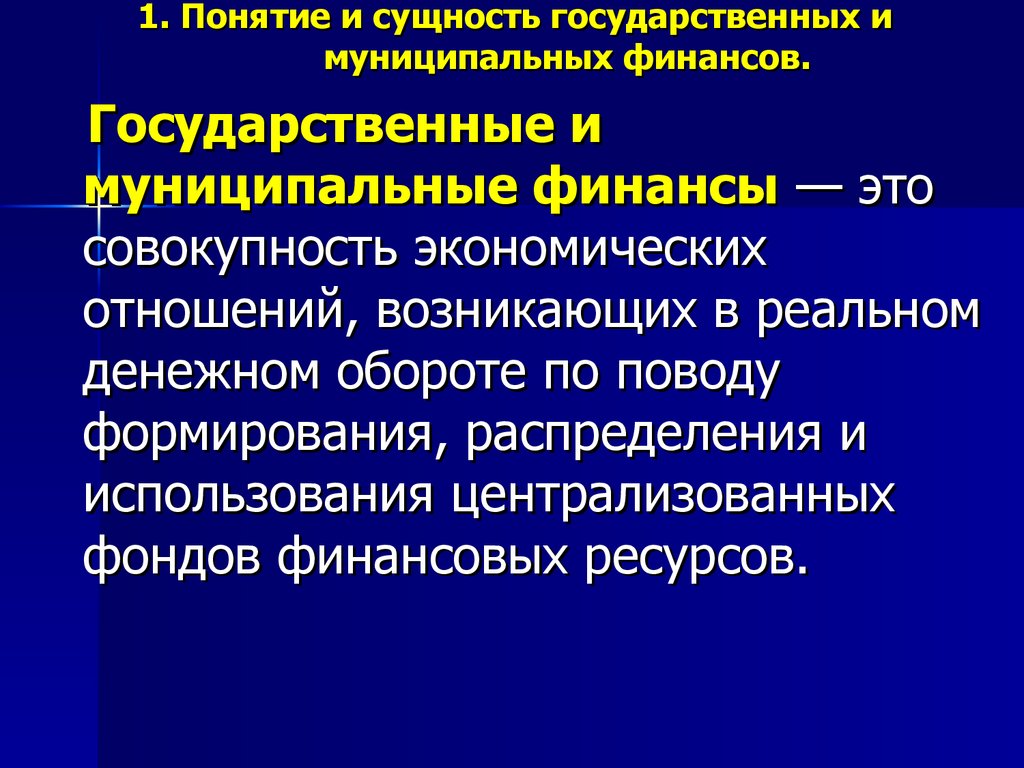

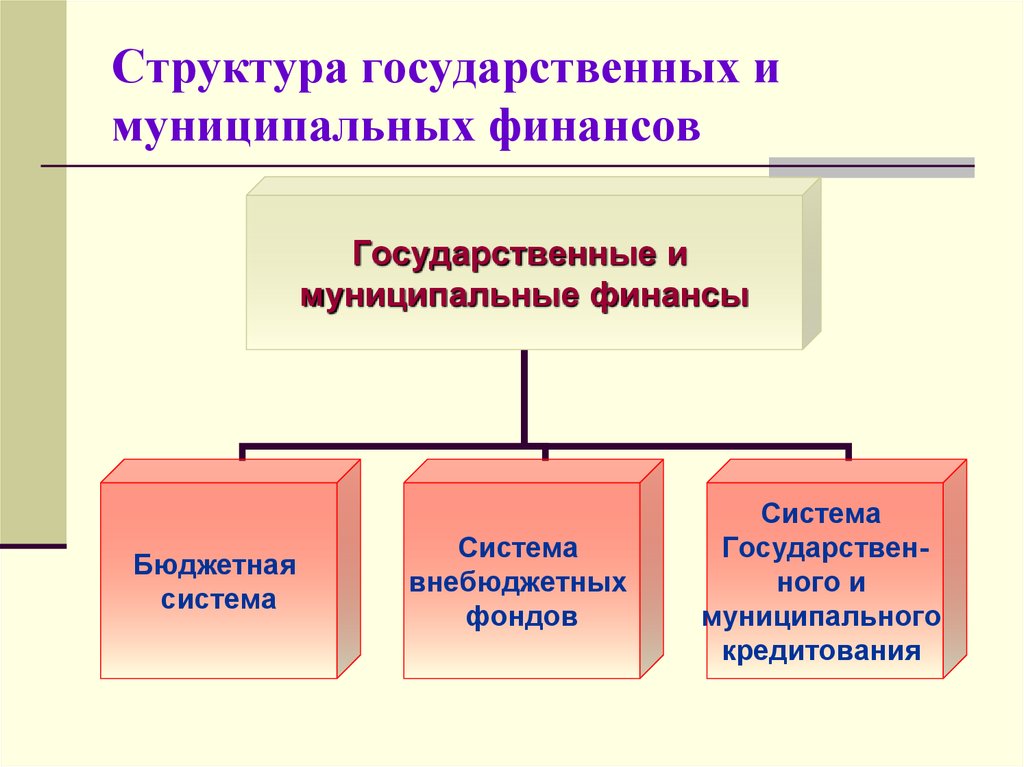

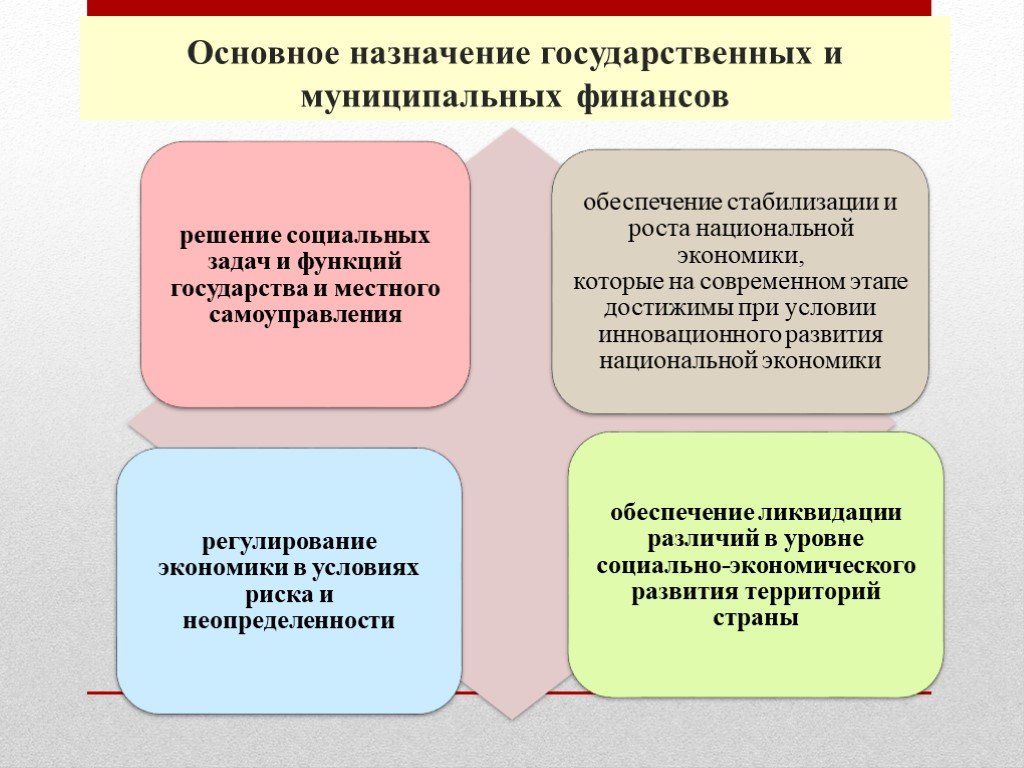

Государственные и муниципальные финансы есть совокупность регламентированных государством перераспределительных денежных отношений по формированию и использованию денежных доходов, необходимых для выполнения им важных стратегических задач.

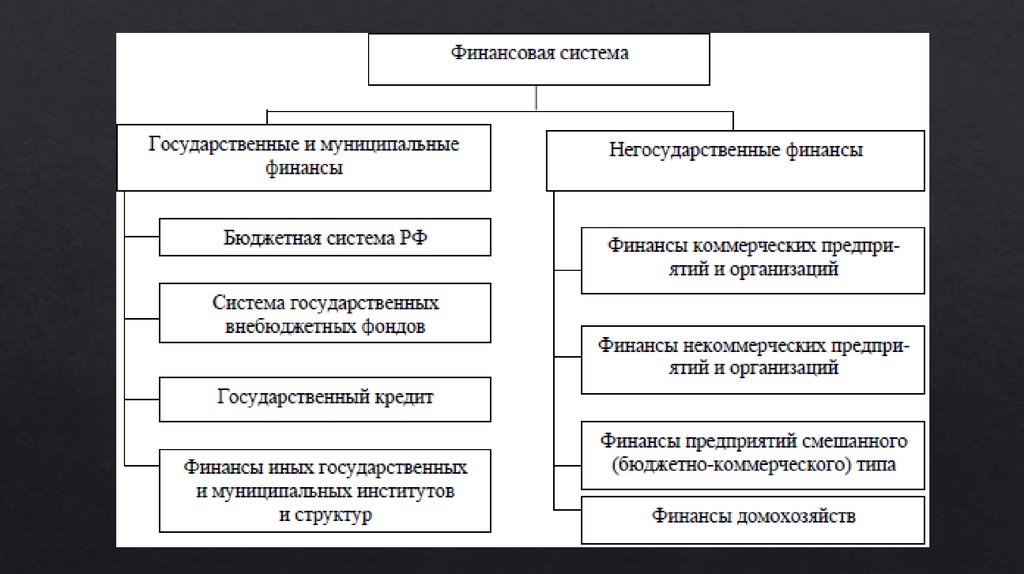

К централизованным денежным доходам (фондам) относят бюджеты всех уровней (государственный, региональный, местный), а также внебюджетные фонды (Федеральный и территориальные фонды обязательного медицинского страхования, Пенсионный фонд, Фонд социального страхования).

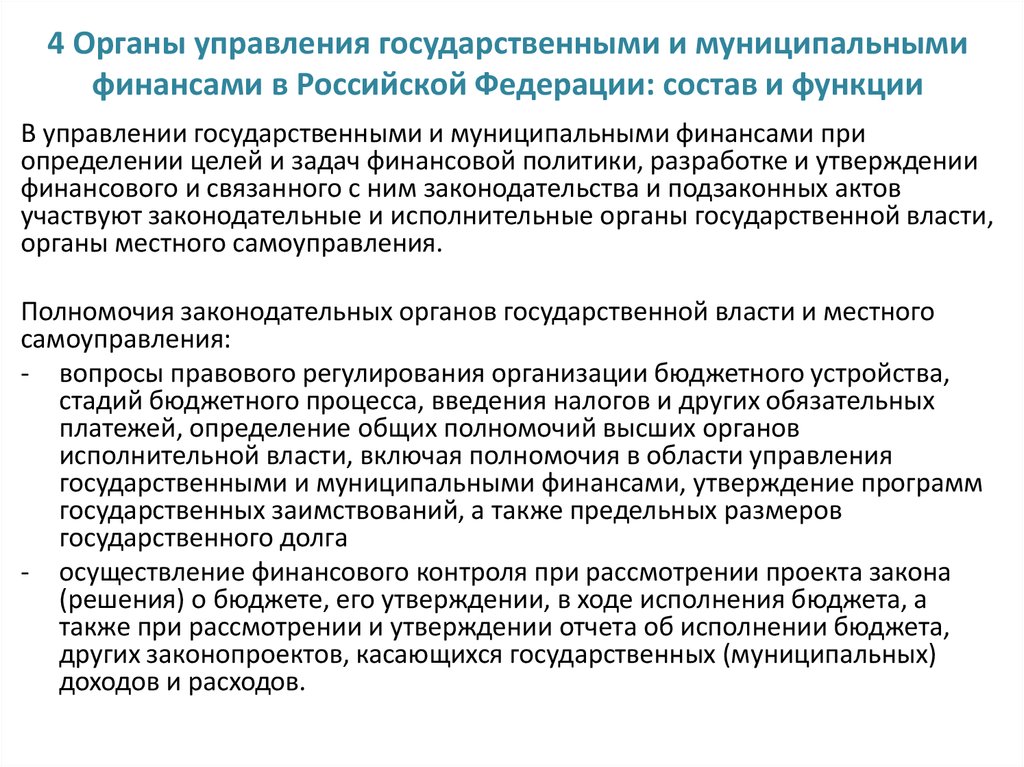

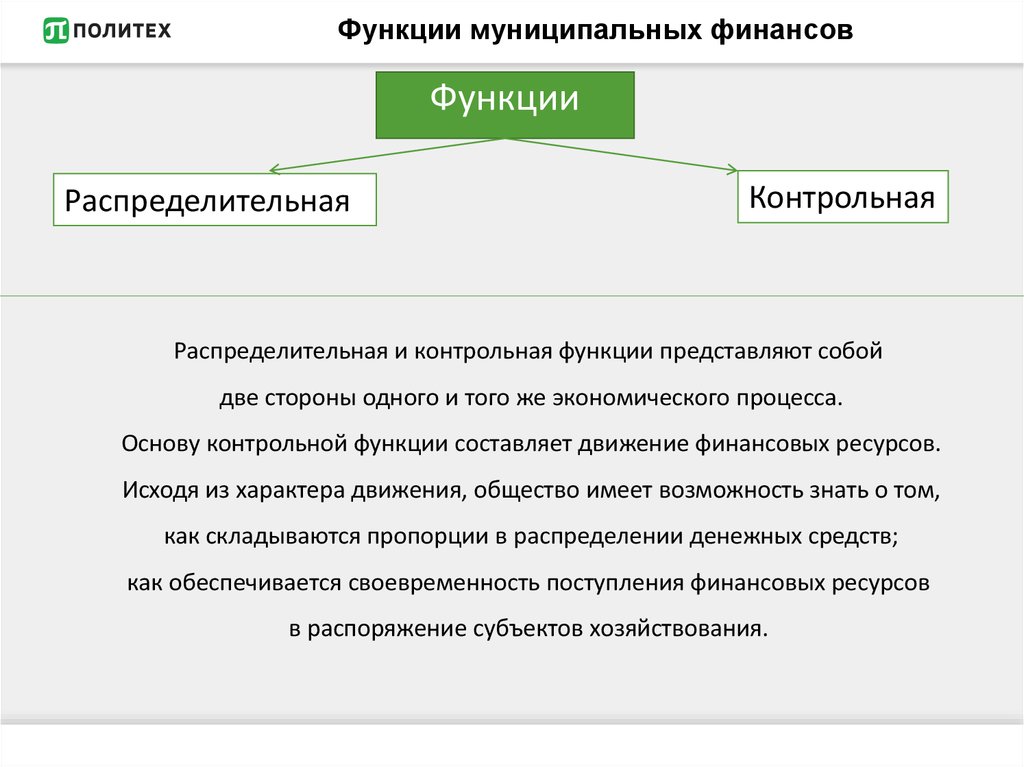

Общепринято считать, что государственные и муниципальные финансы выполняют четыре функции:

1) планирование – достижение максимальной сбалансированности и пропорциональности финансовых ресурсов;

2) организация – необходимость определения порядка составления, утверждения, исполнения бюджета, выбор уполномоченных кредитных организаций, разграничение полномочий исполнительных и законодательных органов власти в бюджетном процессе;

3) стимулирование;

4) контроль – необходимость осуществления контроля в составлении, утверждении, исполнении бюджета.

Финансы и финансовая система образовались в момент соединения государства и налогов. Налоговые подати перестали существовать в натуральной форме и с некоторых пор взимались только в денежном эквиваленте.

2. История возникновения государственных и муниципальных финансов

Возникновение финансовых отношений связано с процессом отделения государственной казны от собственности монарха.

С этих пор стал применяться термин «финансы». В Средние века под этим термином подразумевался доход.

В европейских странах ближе к XVIII в. финансы включали совокупность доходов, расходов, долга государства. Изначально финансы рассматривались в качестве денежных фондов. Несколько позднее понятие «финансы» стало включать в себя и местные финансы.

Благодаря развитию науки финансов государство стало подходить к формированию финансов более осмысленно. Финансы рассматривались как совокупность налоговых сборов, имущества, формирования бюджета и его расходования на более широкие цели.

В мировой практике выделяются две теории возникновения финансов: классическая и неоклассическая.

Классическая теория подразумевает господство государства над финансами.

Неоклассики представляют другое видение финансовой системы. Они полностью отходят от господства государства во всех сферах, в том числе выделяют финансы как независимую категорию.

Классическая теория представляет мысли, касающиеся налоговой политики государства. В этой связи прославился Адам Смит.

В этой связи прославился Адам Смит.

Его заслуга состоит в разработке правил, касающихся взаимоотношений налогоплательщика и налоговой системы.

В современных налоговых отношениях эти правила тоже находят свое отражение, например в Налоговом кодексе РФ.

Правила А. Смита гласят:

1) налоги не должны наносить ущерб промышленности и свободе человека;

2) налоги должны быть справедливы и равномерны;

3) налоги должны иметь основательные поводы;

4) не должно существовать много касс и много служащих по взиманию налогов.

Неоклассическая теория получила свой рассвет в середине XX в. Появилась новая стадия в развитии финансов. Подход неоклассиков применяется к формированию национальных и международных финансовых отношений. Теория базируется на четырех принципах:

1) экономическая сила государства, следовательно, и устойчивость его финансовой системы во многом обусловливаются экономической мощью частного сектора, основу которого составляют крупные организации;

2) минимальное вмешательство государства в сферу частного сектора;

3) основными доступными источниками финансового развития крупных корпораций являются прибыль и рынки капитала;

4) в силу интернационализации рынков труда, капитала и товаров общим курсом развития финансовых систем разных стран является стремление к интеграции.

Этот термин в России стал применяться с XVIII в. и его трактовка была такова: «Финансы – это все то, что касается прихода, расхода государства» (В. И. Даль).

1802-й г. ознаменовался созданием министерств, в том числе и Министерства финансов. В его ведении находилась система контроля над доходами, внешними связями, таможенными делами, налогами и сборами и др. Министерство финансов состояло из финансовых и хозяйственных коллегий.

Однако некоторые финансовые и хозяйственные вопросы оставались в ведении других учреждений: Министерства коммерции, Министерства внутренних дел, Государственного казначейства. По функциям и полномочиям Министерство финансов XVIII–XIX вв. является прообразом современного финансового органа. Работа «старинного» министерства заключалась в решении вопросов государственного кредитования, определении источников доходов государственной казны, управлении делами чеканки металлических монет и выпуска бумажных денег. Кроме этого, в компетенцию данного органа входил контроль над изъятием и поступлениями налогов.

Структура министерства финансов была пересмотрена М. М. Сперанским:

Министр —> Департаменты —> Отделения —> Столы

Возглавлял Министерство министр финансов, при котором формировались совет и канцелярия. Само Министерство состояло из департаментов, отделений, столов. Предусматривалась субординация в принятии решений и во взаимодействиях с вышестоящим начальством: столоначальники подчинялись начальникам отделений, а начальники отделений подчинялись директорам департаментов, которые в свою очередь находились в непосредственном подчинении у министра.

Император назначал министра, который подчинялся только ему. Таким образом, в управлении министерствами лежал принцип единоначалия. Структура министерств была построена по французской аналогии.

Министерство финансов играло важную роль в рассмотрении «каждогодних» финансовых отчетов, поступавших из других министерств.

Далее эти отчеты продвигались в Госсовет и к самому царю вместе с выработанными предложениями. Составляя бюджет, министерство финансов должно было рассмотреть сметы каждого министерства, которые представлялись не позднее 15 ноября.

Составляя бюджет, министерство финансов должно было рассмотреть сметы каждого министерства, которые представлялись не позднее 15 ноября.

В дальнейшем сметы сводились в роспись доходных и расходных статей. В таком виде бюджет поступал на рассмотрение в Госсовет и затем на утверждение государю.

В настоящее время рассмотрение и утверждение бюджета проходят такой же путь: от министерств до президента.

В те времена распределение расходов и источники поступлений при составлении бюджета находились в строжайшем секрете. На данном этапе развития бюджетных отношений этот процесс достаточно прозрачен и открыт.

Новые правила составления, исполнения и утверждения государственной росписи были приняты с 1862 г. Государственные росписи стали подлежать опубликованию.

Основными принципами составления и расходования казны провозглашались бюджетное единство, единое кассовое исполнение, т. е. расходы производились из касс Государственного казначейства, где аккумулировались все государственные доходы.

При возникновении дефицита изыскивались дополнительные источники поступлений. Это могли быть увеличение податей и налогов, продажа государственного имущества и крестьян. Для решения вопросов покрытия бюджетного дефицита при Министерстве финансов был создан межведомственный Финансовый комитет.

В структуре Министерства находилась комиссия погашения долгов. В ее компетенцию входили обследование и решение вопросов по сокращению внутреннего и внешнего государственного долга.

Министерство финансов состояло из шести департаментов. В их число входили: Департамент горных и соляных дел, Департамент разных податей и сборов, Департамент государственных имуществ, Департамент мануфактур, Департамент внутренней торговли, Государственное казначейство.

Департамент разных податей и сборов заведовал взиманием прямых и косвенных налогов, проведением переписей тяглого населения.

Департамент государственных имуществ управлял государственным имуществом и государственными крестьянами. Горными заводами, соляным делом и Монетным двором заведовал Департамент горных и соляных дел, при котором находились Горный институт и Горный ученый комитет.

Горными заводами, соляным делом и Монетным двором заведовал Департамент горных и соляных дел, при котором находились Горный институт и Горный ученый комитет.

Контроль над приходом и расходом всех казенных сумм осуществляли государственная экспедиция счетов Сената, Департамент решения старых счетов бывшей Ревизион-коллегии, счетная экспедиция Департамента водяных коммуникаций.

Все структурные органы позже объединились в Главное управление ревизии государственных счетов. Аппарат ведомства состоял из государственного контролера и двух департаментов (гражданской, военной и морской отчетности).

Финансовый контроль носил формальный характер и ограничивался проверкой документов, отчетов и книг в Петербурге; самостоятельных местных органов Главное управление не имело.

Данный орган частично стал прообразом современной Счетной палаты, которая по российскому законодательству имеет широкие полномочия.

Гораздо хуже обстояли дела с денежно-кредитными отношениями. При крепостническом строе кредитование было развито слабо. Практически все банки страны выдавали кредит только помещикам под крепостных. В 1847 г. для купеческого сословия был создан Государственный коммерческий банк.

При крепостническом строе кредитование было развито слабо. Практически все банки страны выдавали кредит только помещикам под крепостных. В 1847 г. для купеческого сословия был создан Государственный коммерческий банк.

Соответственно данный банк выдавал ссуды исключительно купечеству. Ассигнационный банк занимался выпуском ассигнаций и их обменом на монеты.

Крепостные не имели права на получение кредитов. Единственным банком для крестьян-середняков оставался земельный банк. Все перечисленные банки состояли под ведомством Министерства финансов.

Позднее для контроля над оборотами в банковской сфере был организован Совет государственных кредитных установлений. Данный орган входил в состав рассматриваемого министерства.

На базе Коммерческого, Заемного банков был образован Государственный банк. Соответственно все остатки упраздненных банков переходили во вновь сформированный банк.

Основная деятельность банка – хранение вкладов под проценты, выдача займов и ссуд под залог ценных бумаг и драгметаллов, покупка и продажа золота, учет вексельных операций. Позднее Государственный банк осуществлял выпуск ценных бумаг.

Позднее Государственный банк осуществлял выпуск ценных бумаг.

В 1882 г. образовался Крестьянский поземельный банк. Основу его деятельности составляло посредничество в приобретении земель у дворян и продаже кулаку. Как известно, банк запрашивал высокие проценты. Не все слои крестьянства могли себе позволить купить землю с помощью ссуды.

Параллельно был создан еще один банк, который обсуживал только дворян и помещиков. Этот банк назывался Дворянский земельный банк. Основной операцией банка была выдача ссуды под залог земли дворянам.

Крах финансовой системы в России начался с приходом Е. Ф. Канкрина. Под его руководством в 1839–1843 гг. была проведена денежная реформа. В составе Министерства финансов была учреждена экспедиция государственных кредитных билетов, функцией которой являлся выпуск кредитных билетов. Чуть позже ее распустили.

Роковой ошибкой министра стало нежелание развивать кредитование промышленности и строительства железных дорог. Кроме того, всячески тормозилось образование среднего класса из крестьян и мещан.

После войны государственная казна обнищала. Стоял вопрос о строительстве железных дорог, требовавшем огромных средств. За счет бюджета это сделать было невозможно. Поэтому правительство выдавало железнодорожным компаниям большие ссуды, гарантируя выручку процентов.

Дефицит бюджета искусственно покрывался эмиссией кредитных билетов и займов. Окончательный крах система финансов претерпела в военный период (во время Крымской войны).

Во времена правления Александра II обозначились сдвиги в социально-экономическом развитии страны. Промышленность и торговля приобрели важное значение, поскольку обеспечивали наполняемость государственного бюджета.

Знаменательными моментами в отечественной истории стали Крестьянская реформа 1861 г. и выкупная операция. Это повлекло за собой расширение госаппарата и увеличение роли Министерства финансов.

В «Положении о выкупе» (19 февраля 1861 г.) говорилось, что руководство выкупными операциями возлагалось на Петербургскую сохранную казну. С ростом числа выкупных дел в структуре министерства образовалось Главное выкупное учреждение.

С ростом числа выкупных дел в структуре министерства образовалось Главное выкупное учреждение.

В составе министерства финансов позднее были выделены два департамента: Департамент неокладных сборов и Департамент окладных сборов.

Создание департаментов связано с обложением некоторых товаров акцизными сборами. В частности, это касалось производства спиртных напитков. В ведении Департамента неокладных сборов находились акцизы (питейный, свеклосахарный) и пошлины (паспортные, судебные).

В то время акцизные сборы считались основными источниками дохода бюджета государства. Департамент окладных сборов заведовал системой прямых сборов и натуральных повинностей.

Созданное в начале XX в. Министерство торговли и промышленности переняло часть функций Министерства финансов. Позже усилилась роль Министерства по руководству кредитным делом, операциями по внешним займам.

Столыпинская аграрная политика активизировала деятельность Крестьянского банка, который находился в ведении Министерства. Он получил право давать ссуды крестьянам под залог надельных земель при переселении на новые земли.

Он получил право давать ссуды крестьянам под залог надельных земель при переселении на новые земли.

Местные учреждения Министерства финансов

На местах основными финансовыми органами были казенная палата (в губернии) и уездные казначейства. Изначально казенная палата возглавлялась вице-губернатором, а затем решили назначить председателя казенной палаты. Таким образом, функции по контролю местными финансами передавались руководителю палаты.

Местные палаты разрешали дела, касающиеся торгов на подряды. Это экономило денежные средства государевой казны и давало возможность развитию отечественной промышленности.

Примерно в 1811, 1815, 1833, 1850, 1857 гг. проводились ревизии, сведения о которых хранились в хозяйственном отделении казенной палаты.

Оно же контролировало государственную собственность и дела, связанные с государственными крестьянами. Система органов казначейства характеризовалась государственным административным делением.

Уездными казначействами заведовало Казначейское отделение, а контрольное отделение проводило внутренний финансовый контроль: ревизию книг и годовых отчетов казначейств.

В 1838 г. было образовано местное Министерство государственных имуществ, которое занималось управлением государственными имуществами и государственными крестьянами. Поэтому казначейство лишилось полномочий на ведение этих дел.

Уездные казначейства подчинялись Казенной палате губернии. На плечи местного казначейства возлагалась ответственность по выдаче денег и хранению сборов. По представлению местных властей уездные казначейства выдавали паспорта, продавали гербовую бумагу.

В состав исполнительного органа – местного министерства финансов входили следующие учреждения:

1) таможенные округа;

2) таможенные стражи;

3) горные правления;

4) соляные конторы;

5) мануфактурный комитет;

6) коммерческий совет.

Государственные и муниципальные финансы — Информационно-библиотечный комплекс УрГЭУ

Аникеева А. А. Содержание финансов в научной и практической деятельности А. Л. Шлецера / А. А. Аникеева, Ю. М. Вороханова // Финансы и кредит. — 2013. — № 36. — С. 62-74.

М. Вороханова // Финансы и кредит. — 2013. — № 36. — С. 62-74.

Бабич А. М. Государственные и муниципальные финансы [Электронный ресурс] / А. М. Бабич, Л. Н. Павлова — Москва : ЮНИТИ, 2010. — 703 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Балтина А. М. Бюджетная политика и финансовый менеджмент расходов в общественном секторе: методология взаимосвязи и механизм реализации : автореф. / А. М. Балтина ; Сарат. гос. соц.-экон. ун-т. — Саратов, 2011. — 34 с.

Богославцева Л. В. Стратегические цели развития казначейства: объективная необходимость, преимущества и проблемы их реализации / Л. В. Богославцева // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2013. — № 23. — С. 33-41; № 41. — С. 20-29.

Болотин В. В. К вопросу о структуре централизованных финансов / В. В. Болотин // Финансовый бизнес. — 2013. — № 2. — С. 63-69.

Бочаров В. В. Финансы [Электронный ресурс] / В. В. Бочаров, В. Е. Леонтьев, Н. П. Радковская. — Санкт-Петербург : Питер, 2010. — 400 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

В. Финансы [Электронный ресурс] / В. В. Бочаров, В. Е. Леонтьев, Н. П. Радковская. — Санкт-Петербург : Питер, 2010. — 400 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Бурцева С. А. Финансовые показатели в стратегии управления / С. А. Бурцева // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — 2013. — № 3. — С. 13-22.

Валиева Д. Г. Нефинансовые причины низкой результативности финансовой политики на муниципальном уровне / Д. Г. Валиева // Вопросы государственного и муниципального управления. — 2013. — № 2. — С. 103-114.

Власов С. А. Исследование устойчивости государственных финансов России в краткосрочном и долгосрочном периодах / С. А. Власов, Е. Дерюгина, Ю. Власова // Вопросы экономики. — 2013. — № 3. — С. 33-49.

Гаджиев И. А. Государственные и муниципальные финансы (учебник) / И. А. Гаджиев // Международный журнал прикладных и фундаментальных исследований. — 2014. — № 3-2. — С. 238-239.

— 2014. — № 3-2. — С. 238-239.

Гладковская Е. Н. Финансы [Электронный ресурс] / Е. Н. Гладковская. — Санкт-Петербург : Питер, 2012. — 320 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

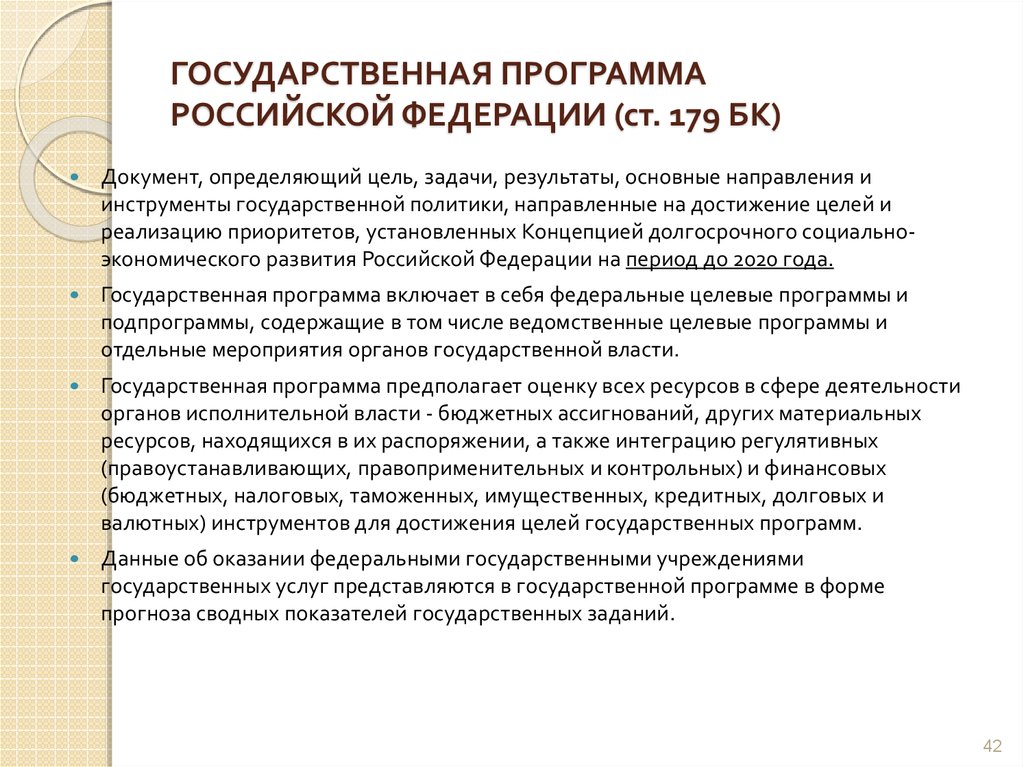

Государственная программа Российской Федерации «Создание условий для эффективного и ответственного управления региональными и муниципальными финансами, повышения устойчивости бюджетов субъектов РФ» // Муниципальная экономика. — 2013. — № 2. — С. 37-55.

Государственные финансы // Российская экономика: прогнозы и тенденции. — 2013. — № 1. — С. 8-10; № 2. — С. 8-10; № 3. — С. 9-11; № 4. — С. 8-10; № 5. — С. 8-10; № 6. — С. 9-11; № 7. — С. 9-11; № 8. — С. 8-10; № 9. — С. 9-11; № 10. — С. 8-10; № 11. — С. 9-10.

Государственные финансы // Российская экономика: прогнозы и тенденции. — 2014. — № 1. — С. 8-10; № 2. — С. 9-11.

Деева А. И. Финансы и кредит / А. И. Деева. — Москва : КноРус, 2012. — 534 с. — То же [Электронный ресурс]. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

И. Деева. — Москва : КноРус, 2012. — 534 с. — То же [Электронный ресурс]. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Дианов Д. В. Статистика финансов и кредита : учеб. / Д. В. Дианов, Е. А. Радугина, Е. Н. Степанян. — 2-е изд., стер. — Москва : КноРус, 2012. — 326 с.

Кабанцева Н. Г. Финансы : учеб. пособие / Н. Г. Кабанцева. — Ростов-на-Дону : Феникс, 2012. — 349 с.

Каюров Е. А. Конституционно-правовое регулирование государственных (муниципальных) финансов в России / Е. А. Каюров // Налоги-журнал. — 2013. — № 3. — С. 33-37.

Каюров Е. А. Конституционно-правовое регулирование государственных (муниципальных) финансов в России / Е. А. Каюров // Законодательство и экономика. — 2013. — № 3. — С. 16-26.

Каюров Е. А. Некоторые аспекты повышения эффективности системы формирования доходов местных бюджетов в России / Е. А. Каюров // Актуальные проблемы российского права. — 2013. — № 9. — С. 1115-1122.

— 2013. — № 9. — С. 1115-1122.

Кондратов Д. И. Роль государства в экспорте капитала из России / Д. И. Кондратов // Финансы и кредит. — 2013. — № 33. — С. 51-63.

Кривоносова Н. Я. Теория и практика сбалансированности бюджетов субфедерального уровня / Н. Я. Кривоносова // Известия Иркутской государственной экономической академии. — 2013. — № 6. — С. 61-65.- То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Кули-Заде Т. А. Условия развития интеграционных процессов в сфере государственных финансов стран СНГ / Т. А. Кули-Заде // Вестник Российского экономического университета имени Г. В. Плеханова. — 2013. — № 9. — С. 58-65.

Левина В. Проблемы правового регулирования муниципальной бюджетной политики / В. Левина // Хозяйство и право. — 2013. — № 1. — С. 115-122.

Макарова С. Н. Теоретические аспекты программного бюджетирования в сфере государственных и муниципальных финансов / С. Н. Макарова // Финансы и кредит. — 2013. — № 48. — С. 7-14.

Теоретические аспекты программного бюджетирования в сфере государственных и муниципальных финансов / С. Н. Макарова // Финансы и кредит. — 2013. — № 48. — С. 7-14.

Малиновская О. В. Государственные и муниципальные финансы : учеб. пособие / О. В. Малиновская, И. П. Скобелева, А. В. Бровкина. — 2-е изд., доп. и перераб. — Москва : КноРус, 2012. — 468 с.

Манышин Д. М. Мониторинг оценки качества как инструмент управления финансами / Д. М. Манышин // Образование. Наука. Научные кадры. — 2013. — № 4. — С. 140-150.

Моисеева О. М. Анализ деятельности финансового управления администрации города Кирсанова Тамбовской области по составлению и исполнению местного бюджета / О. М. Моисеева // Социально-экономические явления и процессы. — 2013. — № 4. — С. 100-107. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Нешитой А. С. Финансы [Электронный ресурс] : А. С. Нешитой, Я. М. Воскобойников. — Москва : Дашков и К°, 2012. — 528 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

С. Финансы [Электронный ресурс] : А. С. Нешитой, Я. М. Воскобойников. — Москва : Дашков и К°, 2012. — 528 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Нешитой А. С. Финансы и кредит [Электронный ресурс] / А. С. Нешитой. — Москва : Дашков и К°, 2011. — 576 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Нешитой А. С. Финансы, денежное обращение и кредит [Электронный ресурс] / А. С. Нешитой. — Москва : Дашков и К°, 2013. — 640 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Никитина А. Х. Управление государственными финансами посредством инструментария финансового менеджмента / А. Х. Никитина // Экономика и менеджмент систем управления. — 2013. — Т. 9, № 3/1. — С. 205-210.

Обухова А. С. Формы муниципального финансового контроля / А. С. Обухова // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. — 2013. — № 1. — С. 184-187. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Менеджмент. — 2013. — № 1. — С. 184-187. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Подъяблонская Л. М. Финансы [Электронный ресурс] : электрон. учеб. / Л. М. Подъяблонская. — Москва : ЮНИТИ-ДАНА, 2011. — 1 эл. опт. диск.

Полякова О. А. Распространение принципа единого казначейского счета на государственные социальные фонды / О. А. Полякова, В. С. Седов // Финансовая аналитика: проблемы и решения. — 2013. — № 33. — С. 14-23.

Полякова О. А. Распространение принципа единого казначейского счета на государственные социальные фонды / О. А. Полякова, В. С. Седов // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2013. — № 21. — С. 14-23.

Пронина Л. Новый подход к управлению местными финансами далек от совершенства / Л. Пронина // Экономика и жизнь. — 2014. — Март (№ 9). — С. 22.

Резинкин М. А. Развитие казначейской системы исполнения бюджетов в России : автореф. / М. А. Резинкин ; Сарат. гос. соц.-экон. ун-т. — Саратов, 2013. — 19 с.

А. Развитие казначейской системы исполнения бюджетов в России : автореф. / М. А. Резинкин ; Сарат. гос. соц.-экон. ун-т. — Саратов, 2013. — 19 с.

Романова Т. Ф. Совершенствование управления финансами в системе государственных и муниципальных учреждении социальной сферы / Т. Ф. Романова // Сборник научных трудов Sworld. — 2013. — Т. 38, № 3. — С. 62-64.

Рябов А. А. Некоторые аспекты осуществления контроля за совершением сделок бюджетными и автономными учреждениями / А. А. Рябов, В. А. Яговкина // Финансовое право. — 2014. — № 1. — С. 11-18.

Рябова И. С. К вопросу о финансовых ресурсах муниципальных образований Московской области / И. С. Рябова // Аудит и финансовый анализ. — 2013. — № 4. — С. 366-369

Савруков А. Н. Оценка эффективности управления государственными финансами в регионах России / А. Н. Савруков // Финансы. — 2013. — № 10. — С. 11-16.

Самаруха В. И. Применение программно-целевого метода в финансовом обеспечении бюджетного сектора региона / В. И. Самаруха, Т. В. Сорокина // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права) (электронный журнал). — 2013. — № 3. — С. 1. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

И. Применение программно-целевого метода в финансовом обеспечении бюджетного сектора региона / В. И. Самаруха, Т. В. Сорокина // Известия Иркутской государственной экономической академии (Байкальский государственный университет экономики и права) (электронный журнал). — 2013. — № 3. — С. 1. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Свищева В. А. Муниципальные финансы: современные проблемы и альтернативы / В. А. Свищева // Власть. — 2013. — № 10. — С. 27-31. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Седов В. С. Формирование системы исполнения бюджетов государственных социальных фондов в условиях перехода на кассовое обслуживание в органы казначейства России / В. С. Седов // Вестник Финансового университета. — 2013. — № 2. — С. 140-148. — То же [Электронный ресурс]. — Режим доступа : http://elibrary. ru для доступа к информ. ресурсам требуется авторизация.

ru для доступа к информ. ресурсам требуется авторизация.

Сергеев Л. И. Программные механизмы государственного управления региональными финансами / Л. И. Сергеев // Менеджмент и бизнес-администрирование. — 2013. — № 4. — С. 38-47.

Сергеев Л. Проблемы регионального государственного финансового менеджмента / Л. Сергеев // Общество и экономика. — 2013. — № 10. — С. 112-124.

Статистика финансов / под ред. М. Г. Назарова. — 6-е изд., стер. — Москва : ОМЕГА-Л, 2011. — 516 с.

Тургель И. Д. Формирование финансовых основ местного самоуправления: итоги и перспективы реформ / И. Д. Тургель // Региональная экономика: теория и практика. — 2013. — № 2. — С. 18-29.

Фатьянов А. А. О некоторых аспектах применения мер юридической ответственности за нарушение бюджетного законодательства Российской Федерации / А. А. Фатьянов, С. П. Солянникова // Вестник Финансового университета. — 2013. — № 5. — С. 96-106. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

— 2013. — № 5. — С. 96-106. — То же [Электронный ресурс]. — Режим доступа : http://elibrary.ru для доступа к информ. ресурсам требуется авторизация.

Финансы : учеб. / А. П. Балакина [и др.]. — Москва : Дашков и К°, 2012. — 382 с.

Финансы : учеб. / Н. И. Берзон [и др.]. — Москва : Юрайт, 2013. — 590 с.

Финансы : учеб. / С. А. Белозеров [и др.]. — Изд. 3-е, перераб. и доп. — Москва : Проспект, 2012. — 926 с.

Финансы и кредит / Н. В. Байдукова [и др.]. — 2-е изд., перераб. и доп. — Москва : Высшее образование, 2012. — 610 с.

Финансы, денежное обращение и кредит : учеб. / В. К. Сенчагов [и др.]. — Изд. 2-е, перераб. и доп. — Москва : Проспект, 2011. — 719 с.

Финансы, денежное обращение и кредит : учеб. / Л. А. Чалдаева [и др.]. — Москва : Юрайт, 2011. — 540 с.

Финансы, денежное обращение и кредит : учеб. / Л. А. Чалдаева [и др.]. — Москва : Юрайт, 2012. — 540 с.

/ Л. А. Чалдаева [и др.]. — Москва : Юрайт, 2012. — 540 с.

Холявко С. И. Финансы организаций как составная часть децентрализованных финансов региона на примере республики Татарстан / С. И. Холявко // Стратегия устойчивого развития регионов России. — 2014. — № 19. — С. 112-117.

Чалая Ю. Ю. Мониторинг и оценка качества управления муниципальными финансами : автореф. / Ю. Ю. Чалая. — Москва, 2012. — 25 с.

Чалая Ю. Ю. Муниципальные особенности проведения мониторинга и оценки качества управления муниципальными финансами, направления совершенствования / Ю. Ю. Чалая // Финансовый бизнес. — 2013. — № 1. — С. 45-50.

Чернышева Т. Ю. Модель системы поддержки принятия решения выбора стратегии управления долгом муниципального образования / Т. Ю. Чернышева // Современные проблемы науки и образования. — 2013. — № 2. — С. 201. — То же [Электронный ресурс]. — Режим доступа : http://elibrary. ru для доступа к информ. ресурсам требуется авторизация.

ru для доступа к информ. ресурсам требуется авторизация.

Черская Р. В. Финансы [Электронный ресурс] / Р. В. Черская. — Томск : Эль Контент, 2012. — 140 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Чулков А. С. Использование концепции бюджетирования, ориентированного на результат, на современном этапе административной реформы в муниципальных образованиях / А. С. Чулков // Государственное и муниципальное управление в XXI веке: теория, методология, практика. — 2013. — № 8. — С. 96-101.

Чулков А. С. Мониторинг эффективности расходов при использовании концепции бюджетирования, ориентированного на результат / А. С. Чулков // Актуальные вопросы экономических наук. — 2013. — № 30. — С. 213-217.

Чулков А. С. Обеспечение финансовой безопасности Российской Федерации в условиях программно-целевого бюджетирования / А. С. Чулков // Финансы и кредит. — 2013. — № 21. — С. 11-18.

11-18.

Чулков А. С. Расходы местных бюджетов: методология проведения аудита эффективности / А. С. Чулков // Финансовая аналитика: Проблемы и решения. — 2013. — № 19. — С. 24-30.

Чулков А. С. Стратегическое планирование деятельности автономных и бюджетных образовательных учреждений с помощью дорожных карт / А. С. Чулков // Бухгалтерский учет в бюджетных и некоммерческих организациях. — 2014. — № 2. — С. 18-25.

Шамин А. Е. Контроль исполнения местных бюджетов: виды, задачи, методы, процедуры / А. Е. Шамин, О. А. Фролова, С. Н. Козлов // Достижения науки и техники АПК. — 2013. — № 2. — С. 56-57.

Шуляк П. Н. Финансы [Электронный ресурс] / П. Н. Шуляк, Н. П. Белотелова, Ж. С. Белотелова. — Москва : Дашков и К°, 2013. — 384 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Щеголева Н. Г. Финансы и кредит [Электронный ресурс] / Н. Г. Щеголева, В. И. Хабаров. — Москва : Синергия, 2011. — 512 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Щеголева, В. И. Хабаров. — Москва : Синергия, 2011. — 512 с. — Режим доступа : http://ibooks.ru, доступно в сети УрГЭУ.

Янин О. Е. Финансы, денежное обращение и кредит : учеб. / О. Е. Янин. — Москва : Академия, 2013. — 252 с.

Ярошенко Т. П. Методическое развитие оценки эффективности бюджетных расходов муниципального образования : автореф. / Т. П. Ярошенко ; Марийс. гос. техн. ун-т. — Йошкар-Ола, 2011. — 23 с.

Ярцева И. Ю. Оценка изменений законодательства по укреплению финансовой самостоятельности местных бюджетов / И. Ю. Ярцева // Финансы. — 2013. — № 10. — С. 43-48.

Если вы не нашли документ из списка в электронном каталоге библиотеки, его можно заказать по ЭДД (электронная доставка документов) в 403 ауд., Чулкова Вера Петровна.

Государственные и муниципальные финансы — DOAJ

Этот веб-сайт использует файлы cookie, чтобы обеспечить вам максимальное удобство. Узнайте больше о политике конфиденциальности DOAJ.

Скрыть это сообщение

Справочник журналов открытого доступа

Логотип ДОАЖ ОткрытыйГлобальный

Доверенный

Быстрый поиск

Журналы СтатьиПоиск по ключевым словам: В поле: Во всех поляхTitleISSNSubjectPublisher

Закрыть

2222-1867 (печать) / 2222-1875 (онлайн)

- Веб-сайт

- Портал ISSN

О

Публикация в этом журнале

Журнал начисляет до:

- 195 евро

в качестве платы за публикацию (плата за обработку статьи или APC).

Существует политика освобождения от этих сборов.

Посмотрите журнал:

- Цели и область применения

- Инструкция для авторов

- Редакция журнала

- Двойная слепая экспертная оценка

→ Этот журнал проверяет на плагиат.

Ожидайте в среднем 12 недель от отправки до публикации.

Передовая практика

Этот журнал начал издаваться в открытом доступе в 2012 году . Что DOAJ определяет как открытый доступ?

Этот журнал использует CC BY лицензия.

Атрибуция

→ Посмотрите их заявление об открытом доступе и условия их лицензии.

Автор сохраняет неограниченные авторские права и права на публикацию.

→ Узнайте больше об их политике в отношении авторских прав.

Статьи в цифровом архиве:

- Portico

→ Узнайте об их политике архивирования.

Депозитная политика с:

- Шерпа/Ромео

- https://businessperspectives.

org/journals/public-and-municipal-finance#self-archiving-policy

org/journals/public-and-municipal-finance#self-archiving-policy

org/journals/public-and-municipal-finance#self-archiving-policy

org/journals/public-and-municipal-finance#self-archiving-policyПостоянный идентификатор статьи:

- DOI

Метаданные журнала

- Издатель

- ООО «КТК «Бизнес Перспективы», Украина

- Рукописи приняты в

- Английский

- Предметы LCC Посмотрите схему классификации Библиотеки Конгресса

- Закон: Закон в целом. Сравнительное и единообразное право. Юриспруденция: Сравнительное правоведение. Международное единообразное право: Государственные финансы

- Ключевые слова

- государственный и местный бюджеты бюджетная политика системы налогообложения государственные и муниципальные финансы экономический рост частного сектора законодательство и местное самоуправление

Сравнительное и единообразное право. Юриспруденция: Сравнительное правоведение. Международное единообразное право: Государственные финансы

Сравнительное и единообразное право. Юриспруденция: Сравнительное правоведение. Международное единообразное право: Государственные финансы Добавлено 6 октября 2019 г. • Обновлено 4 августа 2020 г.

• Обновлено 4 августа 2020 г.

QR-код WeChat

Вернуться к началу

Поиск

- Журналы

- Статьи

Документация

- API

- ОАИ-ПМХ

- Виджеты

- Дамп общедоступных данных

- OpenURL

- XML

- Часто задаваемые вопросы

О

- О ДОАЖ

- команда DOAJ

- Послы

- Консультативный совет и совет

- Редакционный подкомитет

- Волонтеры

- Новости

Поддерживать

- Поддержка ДОАЖ

- Авторы

- Сторонники издателя

- Сторонники

Подать заявление

- Форма заявки

- Руководство по подаче заявления

- Печать DOAJ

- Прозрачность и лучшие практики

- Зачем индексировать свой журнал в DOAJ?

- Лицензирование и авторское право

Будьте в курсе

- Твиттер

- Фейсбук

- Гитхаб

- Линкедин

- Атомная подача

Юридический и административный

Справочник журналов открытого доступа

Логотип ДОАЖ ОткрытыйГлобальный

Доверенный

© DOAJ 2022 по умолчанию, все права защищены, если не указано иное.

- Доступность

- Конфиденциальность

- Контакт

- Условия

- СМИ

- IS4OA

- Коттеджные лаборатории

Контент на этом сайте находится под лицензией Creative Commons Attribution-ShareAlike 4. 0 International (CC BY-SA 4.0).

0 International (CC BY-SA 4.0).

Авторские права и смежные права на метаданные статьи отменены посредством CC0 1.0 Universal (CC0) Public Domain Dedication.

Фотографии, использованные на сайте Дэвидом Джорре, Жаном-Филиппом Дельбергом, Джей Джей Ин, Лукой Браво, Брэнди Редд и Кристианом Пернером из Unsplash.

Муниципальная Финансовая Конференция

Муниципальная Финансовая Конференция призвана собрать вместе ученых, практиков, эмитентов и регулирующих органов для обсуждения последних исследований муниципальных рынков капитала, а также государственных и местных налоговых вопросов.

Конференция 2022 г.|Об организаторах|Консультативный комитет|Информационный бюллетень| Прошедшие конференции|Вопросы

КОНФЕРЕНЦИЯ 2022 г.

Конференция 2022 г. проходила виртуально 18, 19 и 20 июля. Доклады, слайды и видео докладов и панели доступны здесь.

ОБ ОРГАНИЗАТОРАХ

Даниэль Бергстрессер — адъюнкт-профессор финансов Международной бизнес-школы Brandeis. Исследования Бергстрессера сосредоточены на муниципальных финансах и влиянии налогообложения, регулирования и рыночной структуры на финансовые рынки. Это исследование было опубликовано в Journal of Law and Economics , Journal of Financial Economics , The Quarterly Journal of Economics , Review of Financial Studies и Journal of Public Economics , и широко цитируется как в академических, так и в деловая пресса. Он получил докторскую степень. по экономике в Массачусетском технологическом институте и получил степень A.B. в Стэнфорде. В дополнение к своей службе в Brandeis Бергстрессер также работал адъюнкт-профессором в Гарвардской школе бизнеса, главой группы европейских кредитных исследований в Barclays Global Investors и в исследовательском штате Совета управляющих Федеральной резервной системы.

Джастин Марлоу — профессор-исследователь Школы государственной политики им. Харриса Чикагского университета. Его исследования и преподавание сосредоточены на управлении государственными финансами, и он опубликовал четыре книги, в том числе первый открытый учебник по управлению государственными финансами, а также десятки статей о рынках государственного капитала, инфраструктурном финансировании, раскрытии информации о государственных финансах и государственно-частном управлении. частные партнерства. С 2017 года — главный редактор Государственный бюджет и финансы . Он активно работает в качестве свидетеля-эксперта и работал в технических консультативных органах нескольких государственных, частных и некоммерческих организаций. До работы в академии он работал в органах местного самоуправления в Мичигане. Он является сертифицированным государственным финансовым менеджером и избранным членом Национальной академии государственного управления, а также имеет степень доктора философии. в области политологии и государственного управления из Университета Висконсин-Милуоки.

в области политологии и государственного управления из Университета Висконсин-Милуоки.

Ричард Райффел работает по совместительству профессором финансовой практики Вашингтонского университета в бизнес-школе Олина в Сент-Луисе. За свою 30-летнюю карьеру в инвестиционно-банковской сфере и управлении активами г-н Риффель консультировал колледжи и университеты, больницы, города, штаты, аэропорты, школьные округа и корпорации по вопросам финансирования и структуры капитала, а также руководил сотнями проектов финансирования как в налогооблагаемых, так и в освобожденные от налогов рынки. Ранее он работал в AG Edwards (теперь Wells Fargo Advisors), Bank of America, Edward Jones и JP Morgan. В 2012 году, работая в промышленности, он вместе с профессором Даниэлем Бергстрессером из Университета Брандейса задумал и организовал Конференцию по муниципальным финансам.

Луиза Шейнер — старший научный сотрудник отдела экономических исследований и директор по политике Центра фискальной и денежно-кредитной политики Хатчинса. Она работала экономистом в Совете управляющих Федеральной резервной системы с 1993 года, в последнее время — старшим экономистом в Секции финансового анализа Исследовательско-статистического отдела. (На муниципальной финансовой конференции 2013 года Шейнер и Байрон Лутц из ФРС представили свою работу по обязательствам штатов и местных пенсионеров в области здравоохранения.) Она также работала заместителем помощника министра по экономической политике в Министерстве финансов США (19 лет).96) и занимал должность старшего штатного экономиста Совета экономических консультантов (1995–1996 годы). До прихода в ФРС Шейнер был экономистом в Объединенном комитете по налогообложению.

Она работала экономистом в Совете управляющих Федеральной резервной системы с 1993 года, в последнее время — старшим экономистом в Секции финансового анализа Исследовательско-статистического отдела. (На муниципальной финансовой конференции 2013 года Шейнер и Байрон Лутц из ФРС представили свою работу по обязательствам штатов и местных пенсионеров в области здравоохранения.) Она также работала заместителем помощника министра по экономической политике в Министерстве финансов США (19 лет).96) и занимал должность старшего штатного экономиста Совета экономических консультантов (1995–1996 годы). До прихода в ФРС Шейнер был экономистом в Объединенном комитете по налогообложению.

Дэвид Вессел является директором Центра налогово-бюджетной и денежно-кредитной политики Хатчинса, который предоставляет независимый беспристрастный анализ вопросов налогово-бюджетной и денежно-кредитной политики с целью дальнейшего понимания общественностью и повышения качества и эффективности этой политики. Он присоединился к Brookings в декабре 2013 года после 30 лет работы в The Wall Street Journal, где совсем недавно он был редактором по экономике и вел еженедельную колонку Capital. Он является корреспондентом The Wall Street Journal, часто появляется в утреннем выпуске NPR и часто пишет в Твиттере @davidmwessel.

Он присоединился к Brookings в декабре 2013 года после 30 лет работы в The Wall Street Journal, где совсем недавно он был редактором по экономике и вел еженедельную колонку Capital. Он является корреспондентом The Wall Street Journal, часто появляется в утреннем выпуске NPR и часто пишет в Твиттере @davidmwessel.

Консультативный комитет

- Дэвид Абель , Columbia Capital Management

- Крис Берри , Школа государственной политики им. Харриса Чикагского университета

- Тим Коффин , Breckinridge Capital Advisors

- Кристин Куни, Школа бизнеса Стерна Нью-Йоркского университета

- Джо Фичера , Сабер Партнерс

- Марк Фанкхаузер , Фанкхаузер и партнеры

- Аллен Гарман , Транспортное управление Мэриленда

- Дэниел Гарретт, Школа Уортона, Пенсильванский университет

- Трейси Гордон , Городской институт

- Никки Гриффит , Финансовый департамент города Чесапик, Вирджиния

- Крейг Джонсон , Школа общественных и экологических дел им. О’Нила, Университет Индианы, Блумингтон,

- Энди Калотай , Эндрю Калотай Ассошиэйтс

- Марк Ким , Совет по нормотворчеству муниципальных ценных бумаг

- Брайан Найт , Университет Брауна

- Байрон Лутц , Федеральная резервная система

- Колин Макнот , БондЛинк

- Михаил Надол , ООО «ПФМ Групп Консалтинг»

- Кэрол О’Клейрикейн , Школа международных и общественных отношений Колумбийского университета

- Питер Орр , Интуитивная аналитика

- Ким Рубен , Городской институт

- Иван Самстейн , Чикагский университет

- Дэниел Шоаг , Гарвардская школа государственного управления им. Кеннеди

- Вин Смит , Уэллс Фарго

- Сара Снайдер , Ramirez & Co.

О’Нила, Университет Индианы, Блумингтон,

О’Нила, Университет Индианы, Блумингтон,