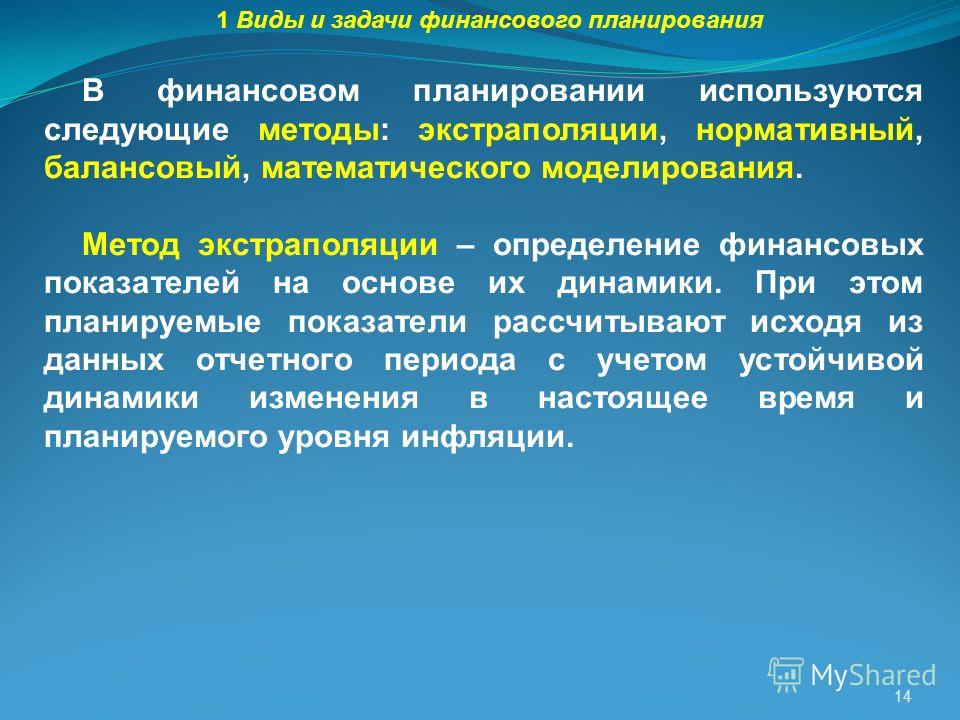

Финансы определение разных авторов: Дефиниции финансов в трактовке разных авторов

Финансы определения разных авторов с фамилиями. Что такое финансы? Определение финансов

Финансы (finance) — это наука о том, каким образом люди управляют расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени. Финансовые решения характеризуются тем, что расходы и доходы 1) разнесены во времени и 2) как правило не могут быть точно предсказаны ни теми, кто принимает решения, ни кем-либо другим. Так, например, оценивая возможности для основания своего ресторана, вам надо будет максимально точно оценить все затраты (на обустройство помещения и покупку кухонных плит, столов, стульев и даже маленьких бумажных зонтиков для украшения экзотических напитков, словом для приобретения всего необходимого оборудования) и неопределенные выгоды (т.е. вашу будущую прибыль), которые вы рассчитываете получить спустя несколько лет.

Приняв конкретное финансовое решение, бизнесмен воплощает его в жизнь с помощью финансовой системы.

Финансовая теория состоит из ряда концепций, предоставляющих студентам систематизированный подход к изучению вопросов распределения денежных ресурсов с учетом фактора времени, а также набора количественных моделей, с помощью которых оцениваются все альтернативные варианты и принимаются и воплощаются в жизнь финансовые решения. Эти основные концепции и количественные модели применяются на всех уровнях принятия финансовых решений: при оценке возможности аренды автомобиля или основания собственного бизнеса, при определении финансовым директором крупной корпорации перспектив выхода на рынок телекоммуникационных услуг или при решении Мировым банком вопроса о финансировании строительства гидроэлектростанции в латиноамериканской стране.

Финансовая теория основана на доктрине, согласно которой главная функция финансовой системы заключается в удовлетворении потребностей людей, включая все основные жизненные потребности в пище, одежде и жилье. Субъекты экономической деятельности любого вида (как фирмы, так и органы государственной власти всех уровней) существуют для того, чтобы способствовать выполнению этой основной функции.

Некоторые производные инструменты заключаются между двумя организациями. Это, например, свопы, контракты или экзотические варианты. Список производных не закрыт. Новые типы контрактов все еще появляются, которые извлекаются в соответствии с различными критериями, такими как структура транзакции, базовый инструмент, приложение. В принципе, нет никаких ограничений на строительство новых типов приборов, особенно внебиржевых, поскольку им не нужно ждать правовых норм. Многие контракты еще не имеют польского названия.

Свопы особенно развиты. Мы различаем следующие производные производные. Помимо опционов на акции и фондовых индексов, популярны также следующие. Ордер — финансовый инструмент, который дает держателю право покупать или продавать базовый инструмент по указанному номеру по фиксированной цене в определенное фиксированное временное окно. Опция принципиально отличается только тем, что эмитент может быть учреждением финансового рынка или компанией со значительно более длительным сроком действия. Ордер на подписку — документ, часто приложенный к акциям или облигациям, предоставляющий держателю ограниченное или постоянное право покупать ценные бумаги или другие активы по фиксированной цене или право подписываться на будущий выпуск облигаций одного и того же эмитента. Обычно это играет роль. «конфеты», чтобы побудить инвесторов покупать акции или облигации нового выпуска. Часто он выдается в виде ордера на эмиссию.

. Производные инструменты также должны включаться в производные инструменты.

Помимо опционов на акции и фондовых индексов, популярны также следующие. Ордер — финансовый инструмент, который дает держателю право покупать или продавать базовый инструмент по указанному номеру по фиксированной цене в определенное фиксированное временное окно. Опция принципиально отличается только тем, что эмитент может быть учреждением финансового рынка или компанией со значительно более длительным сроком действия. Ордер на подписку — документ, часто приложенный к акциям или облигациям, предоставляющий держателю ограниченное или постоянное право покупать ценные бумаги или другие активы по фиксированной цене или право подписываться на будущий выпуск облигаций одного и того же эмитента. Обычно это играет роль. «конфеты», чтобы побудить инвесторов покупать акции или облигации нового выпуска. Часто он выдается в виде ордера на эмиссию.

. Производные инструменты также должны включаться в производные инструменты.

Сущность финансов

Финансы представляют собой экономическую категорию, существующую в различных общественно-экономических формациях. Они имеют единую абстрактную сущность во всех формациях, но принципиально новое содержание в каждой из них. Сущность финансов, их роль в общественном воспроизводстве определяются экономическим строем общества, природой и функциями государства. Чтобы понять сущность этой экономической категории, необходимо рассмотреть в первую очередь историю возникновения финансовых отношении

Они имеют единую абстрактную сущность во всех формациях, но принципиально новое содержание в каждой из них. Сущность финансов, их роль в общественном воспроизводстве определяются экономическим строем общества, природой и функциями государства. Чтобы понять сущность этой экономической категории, необходимо рассмотреть в первую очередь историю возникновения финансовых отношении

С развитием капиталистического способа производства расширялась сфера товарно-денежных отношений. Доходы и расходы государства отделились от казны государя. Доля натуральных отношений резко сократилась. Натуральные подати были заменены налогами в денежной форме. Возник общегосударственный фонд денежных средств — бюджет, которым глава государства не мог распоряжаться единолично. Формирование и использование бюджета стали носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением. Будучи связаны с формированием доходов и расходов государства, финансы становятся выразителями стоимостных (денежных) отношений.

Вместе с тем характерной чертой этого периода была узость финансовой системы: она состояла из одного звена — бюджетного, и количество финансовых отношений было ограничено. Все они были связаны с формированием и использованием бюджета.

Таким образом, можно сделать вывод, что финансы — это объективная экономическая категория, связанная с закономерностями развития материального производства в определенных условиях; при этом в роли организатора конкретных финансовых отношений выступает государство.

Термин «финансы» произошел от латинского слова «finansia» — денежный платеж. Таким образом, финансы непосредственно связаны с деньгами. Деньги являются обязательным условием существования финансов. Нет денег — не может быть и финансов. Однако финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги — это строго определенная экономическая категория с четко выраженной сущностью и функциями, особый товар, служащий всеобщим эквивалентом. Финансы — это определенные экономические отношения, возникающие в момент движения денег, когда происходит их передача или перечисление наличным или безналичным путем. Следовательно, финансовые отношения — это прежде всего денежные отношения. Однако не все денежные отношения могут рассматриваться как финансовые. Сфера денежных отношений шире финансовых отношений. Финансы выражают лишь такие денежные отношения, которые связаны с формированием и использованием фондов денежных средств субъектов хозяйствования и государства, т.е.

централизованных и децентрализованных фондов денежных средств. Источниками указанных фондов являются валовой внутренний продукт (ВВП) и национальный доход.

централизованных и децентрализованных фондов денежных средств. Источниками указанных фондов являются валовой внутренний продукт (ВВП) и национальный доход.Итак, финансы — это совокупность денежных отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Некоторые инструменты являются обязательством или долевым инструментом, но другие могут иметь элементы обоих. Такие инструменты называются сложными инструментами. Рассмотрим, например, следующую ситуацию. Компания выпускает облигации, которые в обмен на более низкие процентные ставки дают инвестору право конвертировать облигации в акции в срок, а не погашение номинального капитала наличными. Ключевым соображением при анализе таких инструментов является определение принципов, описанных выше. Предположим, что они являются 10-летними конвертируемыми облигациями на 10 млн.

Функции финансов

Сущность финансов, как и любой экономической категории, проявляется в их функциях. Финансы выполняют две основные функции: распределительную и контрольную . Эти функции осуществляются параллельно во времени, поскольку каждая финансовая операция включает, с одной стороны, распределение общественного продукта и национального дохода, а с другой — контроль за этим распределением.

Объем национального дохода, создаваемого всеми отраслями материального производства, и его отдельных частей — фонда потребления и фонда накопления — определяют темпы и пропорции развития экономики, ее структуру.

Распределительная функция финансов связана с распределением ВВП и его основной части — национального дохода. Без участия финансов национальный доход не может быть распределен.

Однако доходы, образуемые в результате первичного распределения, не образуют общественных денежных фондов, необходимых для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. Поэтому необходимо дальнейшее распределение или перераспределение национального дохода, связанное с наличием непроизводственной сферы, в которой националь-ный доход не создается (просвещение, здравоохранение, социальное страхование, управление), с межотраслевым и межтерриториальным перераспределением средств, содержанием наименее обеспеченных слоев населения — пенсионеров, студентов, одиноких и многодетных матерей и др.

Пример. Предприятие реализовало определенный объем продукции. Выручка поступила на расчетный счет, но из этой суммы предприятие должно перечислить в бюджет установленные налоги, например налог на добавленную стоимость по определенной ставке. Из оставшейся суммы предприятие должно выделить часть, возмещающую потребленные средства производства, обеспечивая тем самым непрерывность процесса производства.

Она определяется исходя из установленной нормы амортизационных отчислений, стоимости основных фондов, норм расхода предметов труда и их стоимости. Далее вычитается часть, связанная с оплатой труда (ФОТ), опять-таки исходя из норм затраченного труда и системы его оплаты. По нормативам, установленным к ФОТ, выделяется часть стоимости созданного продукта для перечисления в Пенсионный фонд, Фонд занятости и др.; в итоге остается прибыль. Таким образом, произошло как бы первичное распределение созданного продукта в стоимостном выражении. Но ФОТ и прибыль подлежат дальнейшему распределению, т.е. распределению второго порядка: ФОТ делится между трудящимися, бюджетом и Пенсионным фондом по законодательно закрепленным ставкам, а прибыль — между предприятием, его вышестоящей организацией и бюджетами различных уровней.

Она определяется исходя из установленной нормы амортизационных отчислений, стоимости основных фондов, норм расхода предметов труда и их стоимости. Далее вычитается часть, связанная с оплатой труда (ФОТ), опять-таки исходя из норм затраченного труда и системы его оплаты. По нормативам, установленным к ФОТ, выделяется часть стоимости созданного продукта для перечисления в Пенсионный фонд, Фонд занятости и др.; в итоге остается прибыль. Таким образом, произошло как бы первичное распределение созданного продукта в стоимостном выражении. Но ФОТ и прибыль подлежат дальнейшему распределению, т.е. распределению второго порядка: ФОТ делится между трудящимися, бюджетом и Пенсионным фондом по законодательно закрепленным ставкам, а прибыль — между предприятием, его вышестоящей организацией и бюджетами различных уровней.Механизм финансового контроля совершенствуется и развивается. Перед ним ставятся новые задачи, направленные на финансовое оздоровление экономики и совершенствование системы финансовых взаимосвязей в стране.

Злотых, по которым проценты выплачиваются на уровне 2, 5% годовых. Кроме того, облигации позволят владельцу конвертировать 10 млн. Злотых в обыкновенные акции по ставке 1 акция за 100 злотых. Эта облигация имеет два компонента: вариант конвертации акций и обязательство выплачивать проценты и основной долг по денежным средствам. Подобной функцией является конвертируемая облигация, которая позволяет держателю такой облигации обменивать их на определенное количество обыкновенных акций другой компании, кроме эмитента.

Интересным инструментом является двухвалютная облигация, которая выдается и выплачивается в одной валюте и выкупается в другой валюте. При этом типе облигаций процентная ставка обычно находится между рыночными ставками обеих валют, то есть она выше, чем процентная ставка для «более слабой» валюты, но ниже, чем для «более сильной» валюты. Вы можете возразить, что это эквивалент обмена иностранной валюты.

Этот пример наглядно показывает, что без движения стоимости (в данном случае выручки от реализации) ни бюджет, ни Пенсионный фонд, ни работник не получили бы своей доли. А это движение обеспечивают только финансы.

А это движение обеспечивают только финансы.

Распределительные процессы имеют место и внутри предприятия. Например, прибыль, будучи источником формирования таких децентрализованных фондов, как фонд производственного и социального развития, резервный фонд и др., является объектом распределения третьего порядка. На этом уровне можно говорить о снижении роли государства в распределительных отношениях (но нив коем случае не об их отмене).

В различных общественно-экономических формациях, в различных государствах действуют различные финансовые системы, более или менее удачно выражающие объективно существующие экономические отношения, однако финансы всегда выполняют распределительную функцию, так как она связана с их сущностью и потому органически им свойственна.

Контрольная функция финансов тесно связана с распределительной. С помощью финансов государство распределяет общественный продукт не только в натурально-вещественной форме, но и по стоимости. В связи с этим становится возможным и необходимым кон-трольза обеспечением стоимостных и натурально-вещественных пропорций в процессе расширенного воспроизводства.

Финансы осуществляют контроль на всех стадиях создания, распределения и использования общественного продукта и национального дохода. Главное назначение контроля — способствовать наиболее рациональному использованию централизованных и децентрализованных фондов денежных средств с целью повышения эффективности общественного производства.

Контрольная функция финансов проявляется во всей хозяйственной деятельности предприятий. Контроль рублем ведется за производственными и внепроизводственными затратами, соответствием этих затрат доходам, за формированием и использованием основных фондов и оборотных средств. Он действует на всех стадиях кругооборота средств, при финансировании и кредитовании, проведении безналичных расчетов, во взаимоотношениях с бюджетом и другими звеньями финансовой системы. С помощью контроля рублем оказывается воздействие на процесс реализации продукции, выполнение договоров поставок, рентабельность, прибыль, фондоотдачу, оборачиваемость оборотных средств.

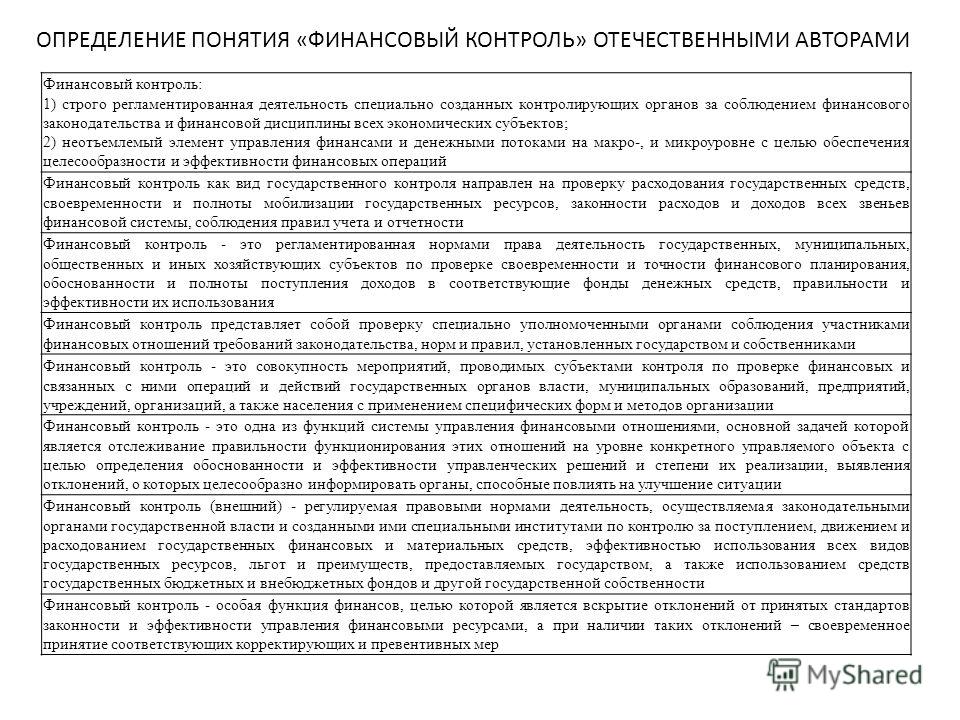

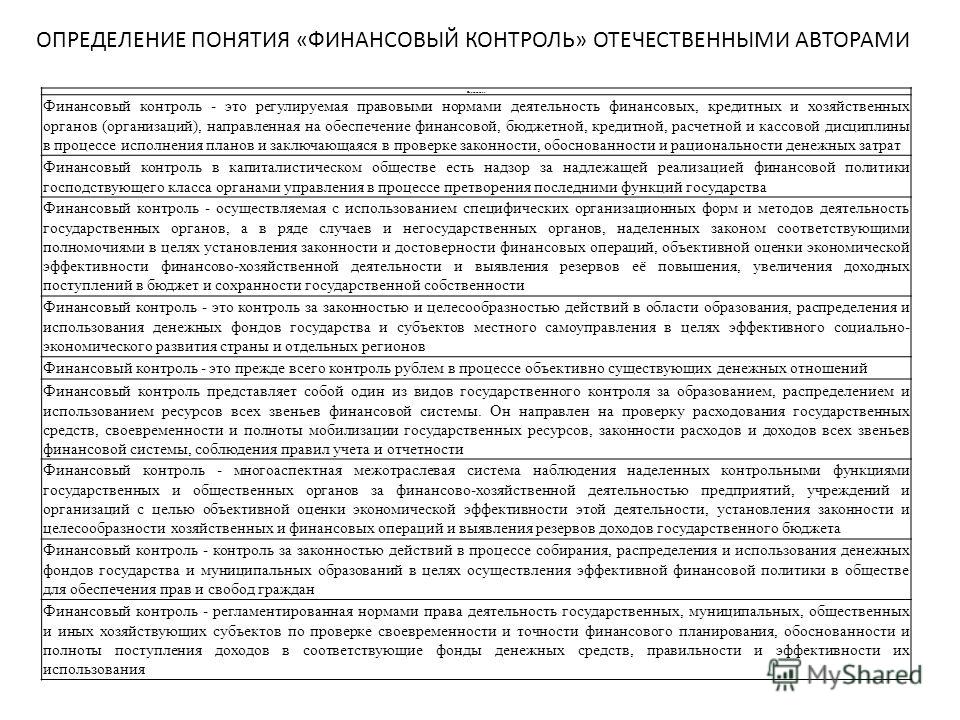

Финансовый контроль является деятельностью особых контролирующих органов. В зависимости от субъектов, осуществляющих финансовый контроль, он разделяется на общегосударственный, ведомственный, внутрихозяйственный, общественный и независимый (аудиторский).

Общегосударственный (вневедомственный) финансовый контроль осуществляют органы государственной власти и управления (Президент и Правительство РФ, Федеральное собрание, Министерство финансов, Министерство по налогам и сборам и др.). Контролю подлежат объекты независимо от их ведомственной подчиненности. Общегосударственный финансовый контроль проводят также законодательные органы власти, финансовые, налоговые, кредитные учреждения, госкомитеты, министерства и ведомства, отделы местных органон власти. Важнейшей функцией законодательных органов является контроль за состоянием финансов, за расходованием государственных средств.

Ведомственный финансовый контроль осуществляют контрольно-ревизионные отделы министерств, ведомств. Они проверяют финансово-хозяйственную деятельность подведомственных предприятий и учреждений.

Они проверяют финансово-хозяйственную деятельность подведомственных предприятий и учреждений.

Внутрихозяйственный финансовый контроль проводят финансовые службы предприятий, учреждений (бухгалтерии, финансовые отде-лы). В их функции входит проверка производственной и финансовой деятельности предприятия и его структурных подразделений.

Общественный финансовый контроль осуществляют неправительственные организации. Объект контроля зависит от стоящих перед ними задач.

Независимый финансовый контроль (аудит) проводят аудиторские фирмы и службы. Объектом контроля является деятельность всех экономических субъектов.

Необходимость создания независимого финансового контроля — аудита — была обусловлена развитием рыночных отношений и созданием акционерных форм собственности. Аудит представляет собой независимую экспертизу и анализ финансовой отчетности хозяйствующего субъекта с целью определения ее достоверности, полноты и реальности, соответствия действующему законодательству и требованиям, предъявляемым к составлению финансовой отчетности. Аудиторство — это принципиально новая форма контроля за финансово-хозяйственной и коммерческой деятельностью предприятий и организаций.

Аудиторство — это принципиально новая форма контроля за финансово-хозяйственной и коммерческой деятельностью предприятий и организаций.

В зависимости от сроков проведения финансовый контроль разделяется на предварительный, текущий и последующий.

Предварительный финансовый контроль проводится на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет бюджетных организаций, кредитных и кассовых заявок, финансовых разделов бизнес-планов, проектов бюджетов и т.д. Он предшествует осуществлению хозяйственных операций и призван не допускать нерационального расходования материальных, трудовых и финансовых ресурсов, тем самым предотвращая нанесение прямого или косвенного ущерба деятельности предприятия.

Текущий финансовый контроль осуществляется в процессе выполнения финансовых планов, в ходе самих хозяйственно-финансовых операций. Его задача — своевременный контроль правильности, законности и целесообразности произведенных расходов, полученных доходов, полноты и своевременности расчетов с бюджетом. Он проводится повседневно финансовыми службами с тем, чтобы своевременно обнаружить и установить допущенные ошибки. Оперативность и гибкость здесь имеют первостепенное значение.

Он проводится повседневно финансовыми службами с тем, чтобы своевременно обнаружить и установить допущенные ошибки. Оперативность и гибкость здесь имеют первостепенное значение.

Последующий финансовый контроль организуется в форме проверок и ревизий правильности, законности и целесообразности произведенных финансовых операций. Основные его задачи — выявление недостатков и упущений в использовании материальных, трудовых и финансовых ресурсов, возмещение нанесенного ущерба, привлечение к административной и материальной ответственности виновных лиц, принятие мер по предотвращению случаев нарушения финансовой дисциплины.

Обратите внимание, что классификация составного инструмента имеет существенные последствия для учета, расчета показателей эффективности или определения условий кредита. Все условия инструмента должны быть тщательно проанализированы, прежде чем классифицировать его на финансовые обязательства или капитал. Договорное обязательство по выплате наличных денег, даже если оно зависит от будущих событий, определяет классификацию инструмента как финансовое обязательство. С другой стороны, инструменты, размещенные в собственных акциях компании, классифицируются как долевые инструменты только в том случае, если обмен состоит в выпуске определенного количества акций за указанную сумму денежных средств.

С другой стороны, инструменты, размещенные в собственных акциях компании, классифицируются как долевые инструменты только в том случае, если обмен состоит в выпуске определенного количества акций за указанную сумму денежных средств.

Финансы в общественном воспроизводстве

Процесс общественного воспроизводства в любом обществе включает в себя четыре стадии: производство, обмен, распределение и потребление.

Все эти стадии обязательны для воспроизводства, и отсутствие одной из них означает прекращение всего процесса. Каждая из стадий использует ряд категорий, участие которых может быть прямым или косвенным (опосредованным). Даже в простом натуральном хозяйстве какая-то часть продукции направляется на обмен, а часть — подлежит распределению. В развитом товарно-денежном хозяйстве преобладающая часть продукции направляется на обмен, который выражен в денежном выражении.

Синтетические финансовые инструменты

Более сложные инструменты, которые, например, содержат как финансовые, так и капитальные обязательства, должны учитываться отдельно. В частности, опционы и фьючерсы на индекс подходят для создания синтетических финансовых инструментов. Самый простой инструмент такого типа — так называемый. Синтетические действия. Обычно это инструменты, которые позволяют вам напрямую «покупать замену» фондового индекса, не покупая весь индексный портфель. Конечно, он превращается в гораздо более сложные инструменты.

В частности, опционы и фьючерсы на индекс подходят для создания синтетических финансовых инструментов. Самый простой инструмент такого типа — так называемый. Синтетические действия. Обычно это инструменты, которые позволяют вам напрямую «покупать замену» фондового индекса, не покупая весь индексный портфель. Конечно, он превращается в гораздо более сложные инструменты.

На первой стадии (производство) происходит соединение в предпринимательских структурах трех компонентов (видов ресурсов, капитала) — орудий труда, предметов труда, самого труда. В результате производится продукт, имеющий потребительную стоимость и стоимость. На этой стадии используются такие основные категории, как издержки, заработная плата, кредит, товар, прибыль, доход и другие, и создается совокупный общественный продукт (С + V).

Фактически многие из рассмотренных выше производных можно классифицировать как синтетические инструменты, а возможности для создания новых инструментов практически не ограничены. Например, инвестор может продать опцион на покупку и покупку опциона с той же ценой и датой.

Например, инвестор может продать опцион на покупку и покупку опциона с той же ценой и датой.

Структурированные продукты

Простой анализ показывает, что, независимо от уровня цены в основе, такие инвестиции будут эквивалентны продаже пакета акций, и именно поэтому мы называем это синтетической продажей акций. В последние годы так называемые. структурированные продукты. Это класс финансовых инструментов, в которых результаты инвестиций основаны на ценах на основные инструменты, такие как акции, облигации, обменные курсы, товары, товары, фондовые индексы и специально определенные корзины активов. Они предоставляют альтернативные инвестиционные возможности, поведение которых может существенно отличаться от ситуации на рынке акций или облигаций.

Стадия обмена практически не создает новой потребительской стоимости, однако увеличивает стоимость продукта, товара или услуги. На этой стадии кроме указанных категорий используются такие, как расходы, цена, стоимость, налоги, отчисления и др. Товар, имеющий стоимость, сравнивается с общественно необходимыми издержками и предстает на рынке через рыночную цену, на которую влияют многие внешние факторы.

Товар, имеющий стоимость, сравнивается с общественно необходимыми издержками и предстает на рынке через рыночную цену, на которую влияют многие внешние факторы.

Структурированные продукты подходят для диверсификации портфеля. Их приобретение обеспечивает косвенный доступ к инструментам и инвестиционным стратегиям, которые обычно недоступны отдельным инвесторам или требуют обширных знаний и опыта инвестиций. Финансовые учреждения, чаще всего банки, выпускающие структурированные продукты, опережают все более сложные инструменты, основанные на даже около десяти базовых активах. В дополнение к расширению возможностей инвестиции в структурированные продукты обычно обеспечивают достаточно высокий уровень защиты инвестированного капитала.

На третьей стадии (распределение) происходит процесс первичного распределения созданного продукта (совокупного общественного продукта — СОП) на составные части (С + V + М) и процесс вторичного распределения (перераспределения) национального дохода (V + М). Из совокупного общественного продукта в процессе распределения выделяется доля, предназначенная на возмещение предметов и орудий труда, использованных на стадии производства и обмена. Оставшаяся часть распределяется между собственником и работниками, принимавшими участие в производстве и обмене. В процессе перераспределения доля заработной платы работников и доходов (прибыли) собственников аккумулируется в общегосударственные фонды, и таким образом формируется основная часть средств централизованных и децентрализованных фондов накопления и потребления. Финансы, как основной перераспределительный механизм, не только аккумулируют денежные средства в фондах, но и организуют их использование в соответствии со своими функциями и государственной политикой.

Из совокупного общественного продукта в процессе распределения выделяется доля, предназначенная на возмещение предметов и орудий труда, использованных на стадии производства и обмена. Оставшаяся часть распределяется между собственником и работниками, принимавшими участие в производстве и обмене. В процессе перераспределения доля заработной платы работников и доходов (прибыли) собственников аккумулируется в общегосударственные фонды, и таким образом формируется основная часть средств централизованных и децентрализованных фондов накопления и потребления. Финансы, как основной перераспределительный механизм, не только аккумулируют денежные средства в фондах, но и организуют их использование в соответствии со своими функциями и государственной политикой.

Продукты, обеспечивающие защиту капитала — очень безопасны, дают инвесторам возможность участвовать в прибыли, получаемой продуктом, встроенным в продукт, и в то же время 100% -ную отдачу от инвестированного капитала. Продукты, которые не гарантируют полную защиту капитала — более рискованные инструменты, как в прибыли в обмен на принятие различных уровней риска. В случае структурированных продуктов, котирующихся на фондовом рынке, возможность продажи инструмента на вторичном рынке дает инвестору возможность выйти из инвестиций до даты погашения инструмента эмитентом или диверсифицировать инвестиции, открыв позицию позже, чем подписка.

В случае структурированных продуктов, котирующихся на фондовом рынке, возможность продажи инструмента на вторичном рынке дает инвестору возможность выйти из инвестиций до даты погашения инструмента эмитентом или диверсифицировать инвестиции, открыв позицию позже, чем подписка.

На заключительной стадии воспроизводства часть средств используется на общегосударственные нужды, содержание надстроечных институтов, бюджетной сферы, другая часть средств направляется в воспроизводственный процесс. Соотношение этих частей определяется большим числом факторов, основными из которых являются: уровень жизни населения, структурная перестройка экономики, состояние финансового рынка и долга, устойчивость национальной валюты, конкурентоспособность, состояние технологии производства и др.

Прежде чем инвестировать в этот вид продукта, вам нужно точно знать, как рассчитать страховые взносы, как и обещалось, особенно в листовках, прибыль может быть затруднена. Инвестиционный фонд — это финансовая деятельность, состоящая в принятии депозитов от индивидуальных инвесторов и инвестировании их в различные финансовые инструменты и другие товары, доступные на рынке — обычно объем такой деятельности указан в уставе фонда. Мы выделяем два основных типа инвестиционных фондов.

Мы выделяем два основных типа инвестиционных фондов.

Открытый инвестиционный фонд — фонд, в котором есть переменное количество участников и объем вверенного капитала.

- Акции могут быть приобретены и погашены практически в любое время.

- Значение единицы рассчитывается по простой формуле.

Совокупный общественный продукт состоит из двух основных частей: стоимости израсходованных на производство продукции (товаров, работ и услуг) средств производства, капитала — С, стоимости рабочей силы и прибавочной стоимости (прибыли) — V + М. Однако следует учитывать условность такого деления, так как в нем не учитывается часть стоимости, израсходованной на внепроизводственные нужды. Представленная схема условна и в последовательности стадий воспроизводства.

Финансы в той или иной степени, как и денежные отношения, опосредуют все стадии общественного воспроизводства.

Так, на первой стадии через финансовые инструменты опосредованно регулируются: состав и количественное выражение издержек (состав затрат, нормы амортизации и др. ), сферы предпринимательской деятельности (монополисты, малое предпринимательство и др.), уровень налогообложения и отчислений в зависимости от величины израсходованных ресурсов (налоги и отчисления, относимые на издержки, минимальный размер оплаты труда и др.), ограничения на вложения в коммерческие расходы, правила привлечения средств на финансовый рынок и т. д.Участвуя в процессе обмена, финансы также опосредованно регулируют системы и порядок расчетов, формирование цен и расценок, правила международного обмена и расчетов и др.

), сферы предпринимательской деятельности (монополисты, малое предпринимательство и др.), уровень налогообложения и отчислений в зависимости от величины израсходованных ресурсов (налоги и отчисления, относимые на издержки, минимальный размер оплаты труда и др.), ограничения на вложения в коммерческие расходы, правила привлечения средств на финансовый рынок и т. д.Участвуя в процессе обмена, финансы также опосредованно регулируют системы и порядок расчетов, формирование цен и расценок, правила международного обмена и расчетов и др.

На стадии распределения совокупного общественного продукта на С + V + М опосредованное влияние финансов осуществляется через установление норм оплаты труда, ограничения в получении прибыли (доходов), правил использования свободных денежных средств и т. д.

В процессе распределения С + V финансы принимают непосредственное участие в формировании централизованных и децентрализованных денежных фондов и сумм средств государства и хозяйствующих субъектов через механизмы исчисления и уплаты налогов и отчислений из V и М. Однако следует учитывать, что одновременно происходит и процесс использования средств, например на сферу услуг, образование и здравоохранение, оборону и т. п. Последние ведь тоже платят налоги, средства которых направляются на формирование фондов. И так далее.Шахтой стадии распределения национальный доход делится на фонд накопления и фонд потребления и практически одновременно происходит использование денежных средств по направлениям.

Однако следует учитывать, что одновременно происходит и процесс использования средств, например на сферу услуг, образование и здравоохранение, оборону и т. п. Последние ведь тоже платят налоги, средства которых направляются на формирование фондов. И так далее.Шахтой стадии распределения национальный доход делится на фонд накопления и фонд потребления и практически одновременно происходит использование денежных средств по направлениям.

Фонд накопления состоит из средств, предназначенных для расширения воспроизводства и для образования резервных фондов. Основными направлениями использования средств являются вложения в экономику и создание государственных и страховых фондов. Формирование доходов и расходование средств производится в пределах бюджета, утвержденного до начала года, однако на практике происходит опережение расходов, то есть необходимость произвести расходование средств наступает раньше, чем сформированы доходы. В таких случаях используется механизм привлечения государственного кредита.

Средства этого фонда направляются на оборону, управление, поддержку промышленности и сельского хозяйства, малого и среднего предпринимательства и т. п.

Фонд потребления также состоит из двух составных частей: средств фонда общественного потребления и средств фонда личного потребления. Через фонды общественного потребления государство организует финансирование просвещения, здравоохранения, социального страхования и обеспечения. Средства этих фондов также реализуются через бюджет государства. Фонд личного потребления подразделяется на фонды личных накоплений и фонды потребления, однако формирование и расходование средств не затрагивает финансовый механизм распределения.

Соотношение между объемами средств фондов накопления и потребления и количеством используемых фондов определяется многими факторами, и в том числе: экономическим развитием хозяйства страны, вли-янием международного разделения труда и капитала, инвестиционной сферой, государственным устройством, уровнем техники и технологии, устойчивостью национальной валюты и т. д. Точно определить все соотношения практически невозможно, так как не рассчитывается общий финансовый потенциал государства и экономики, нет фактических данных о формировании и использовании средств резервных фондов и фондов личного потребления, значительна роль теневого сектора в экономике страны.

д. Точно определить все соотношения практически невозможно, так как не рассчитывается общий финансовый потенциал государства и экономики, нет фактических данных о формировании и использовании средств резервных фондов и фондов личного потребления, значительна роль теневого сектора в экономике страны.

Закрытый инвестиционный фонд — это в основном акционерное общество, которое инвестирует в доверительный капитал на финансовых рынках. Количество акционеров фиксировано, акции могут быть перечислены на фондовой бирже. Акционеры получают увеличение стоимости капитала компании, а в некоторых случаях также и через выплаченные дивиденды. Название фонда обычно отражает степень и форму участия в конкретных финансовых инструментах или инвестиционной стратегии. Среди многих типов фондов можно выделить.

Цель хедж-фондов — получать прибыль не только от роста, но и от рыночных спадов, что достигается за счет смещения акцента с инвестиций в акционерный капитал на инвестиции в производные финансовые инструменты и других нетрадиционных инвестиционных стратегий, основанных на на автоматизированных инвестиционных системах. Индексный фонд — это инвестиционный фонд, который поддерживает состав своего портфеля в соответствии с составом выбранного фондового индекса. Зонтичные фонды — это особый тип инвестиционного фонда, основной характеристикой которого является наличие нескольких отдельных «карманов», которыми управляют полностью отдельные инвестиционные стратегии.

Индексный фонд — это инвестиционный фонд, который поддерживает состав своего портфеля в соответствии с составом выбранного фондового индекса. Зонтичные фонды — это особый тип инвестиционного фонда, основной характеристикой которого является наличие нескольких отдельных «карманов», которыми управляют полностью отдельные инвестиционные стратегии.

англ. и фр. finances от ср.-лат. finantia – завершение, приказ о выплате) – фундаментальная, обобщающая, многозначная экономическая категория, характеризующая процессы образования, распределения и перераспределения денежных средств государства, регионов, хозяйствующих субъектов, юридических и физических лиц в ходе формирования их доходов, расходов, накоплений и возникающие при этом денежные отношения. Категория Ф. отражает общественно-политическую и социально-экономическую систему, в условиях и в составе к-рой действует финансовая система. Отд. авторы придерживаются значительно различающихся позиций по поводу трактовки данного термина. Будучи историч. категорией, Ф. претерпевают также определ. изменения по мере преобразования, развития экономики и общества. Возникновение Ф. как полноц. системы относится к ср. векам и обусловлено развитием произ-ва, торговли, товарно-ден. отношений, межстранового ден. оборота, банковского и бирж. дела. Существовавшие задолго до этого деньги, их движение, обращение приобретают в этот период новое качество, иное содержание. Ден. средства становятся более многообразными, изменяются формы и характер их движения, гос-во мобилизует ден. ресурсы для выполнения и расширения своих экономич., соц., политич. функций, ден. отношения перемещаются из сферы обмена в сферу производства и распределения обществ. продукта. Возникают специфич. финанс. ин-ты, оперирующие разнообразными финанс. инструментами в виде денег, нац. и иностр. валют, ценных бумаг. Так зарождаются Ф. хозяйствующих субъектов, гос-ва, мировые Ф. в их взаимодействии. Эволюция Ф. характеризуется еще двумя важными обстоятельствами: 1) экономич. процессы производства, обращения, использования, потребления продукции, товаров, работ и услуг сопровождаются (в известном смысле отображаются) адекватными финансовыми процессами, отражающими стоимостную сторону воспроизводственного процесса, движение и изменение стоимости, динамику доходов, расходов, прибыли; 2) возникают самостоят.

категорией, Ф. претерпевают также определ. изменения по мере преобразования, развития экономики и общества. Возникновение Ф. как полноц. системы относится к ср. векам и обусловлено развитием произ-ва, торговли, товарно-ден. отношений, межстранового ден. оборота, банковского и бирж. дела. Существовавшие задолго до этого деньги, их движение, обращение приобретают в этот период новое качество, иное содержание. Ден. средства становятся более многообразными, изменяются формы и характер их движения, гос-во мобилизует ден. ресурсы для выполнения и расширения своих экономич., соц., политич. функций, ден. отношения перемещаются из сферы обмена в сферу производства и распределения обществ. продукта. Возникают специфич. финанс. ин-ты, оперирующие разнообразными финанс. инструментами в виде денег, нац. и иностр. валют, ценных бумаг. Так зарождаются Ф. хозяйствующих субъектов, гос-ва, мировые Ф. в их взаимодействии. Эволюция Ф. характеризуется еще двумя важными обстоятельствами: 1) экономич. процессы производства, обращения, использования, потребления продукции, товаров, работ и услуг сопровождаются (в известном смысле отображаются) адекватными финансовыми процессами, отражающими стоимостную сторону воспроизводственного процесса, движение и изменение стоимости, динамику доходов, расходов, прибыли; 2) возникают самостоят. финанс. операции, движение ден. средств как таковых, не связ. непосредственно с произ-вом и продажей товаров; формируются валютный рынок и рынок ценных бумаг, образующие единый финансовый рынок. Движение денег обретает самостоятельность, и, тем самым, денежные отношения становятся финансовыми отношениями. Структура и содержание Ф. в разных странах во многом обусловлены типом господствующей в стране экономич. системы. В странах с централиз. управляемой экономикой определяющее место занимают гос. Ф., формирование гос. бюджета и внебюджетных фондов, мобилизующих осн. часть финансовых ресурсов и затем распределяющих их по отраслям, территориям, социально-экономич. программам в соответствии с гос. планами социально-экономич. развития. В этих условиях главенствующей функцией Ф. становится первичное распределение и последующее перераспределение финанс. ресурсов. Сами Ф. характеризуются здесь как ден. отношения, возникающие в процессе распред. и перераспред. ВВП (вновь созданной стоимости) и части нац.

финанс. операции, движение ден. средств как таковых, не связ. непосредственно с произ-вом и продажей товаров; формируются валютный рынок и рынок ценных бумаг, образующие единый финансовый рынок. Движение денег обретает самостоятельность, и, тем самым, денежные отношения становятся финансовыми отношениями. Структура и содержание Ф. в разных странах во многом обусловлены типом господствующей в стране экономич. системы. В странах с централиз. управляемой экономикой определяющее место занимают гос. Ф., формирование гос. бюджета и внебюджетных фондов, мобилизующих осн. часть финансовых ресурсов и затем распределяющих их по отраслям, территориям, социально-экономич. программам в соответствии с гос. планами социально-экономич. развития. В этих условиях главенствующей функцией Ф. становится первичное распределение и последующее перераспределение финанс. ресурсов. Сами Ф. характеризуются здесь как ден. отношения, возникающие в процессе распред. и перераспред. ВВП (вновь созданной стоимости) и части нац. богатства в связи с формированием и использованием ден. фондов хозяйствующих субъектов (пр-тий) и гос-ва, с расходованием их на расширенное воспроизводство, матер. стимулирование работников, удовлетворение соц. потребностей. В странах с рыночной экономикой сохраняется значит. роль гос. Ф., бюджетирования доходов и расходов гос-ва, используемых на общегос., обществ. нужды, соц. цели. Однако центр тяжести финанс. деятельности смещается с централиз. распределения финанс. ресурсов на обеспечение устойчивого функционирования свободного рынка товаров, работ, услуг и гос. регулирование рыночных отношений посредством налогов, пошлин, учетных ставок, субсидий, субвенций, квот и др. финанс. рычагов. Существенно повышаются роль и возможность самостоят. использования финанс. ресурсов хозяйствующими субъектами: пр-тиями, коммерч. фирмами, компаниями, банками, частными предпринимателями. В большинстве стран существует смешанная экономика, совмещающая черты централиз. управляемой и свободной рыночной экономики; такое же сочетание наблюдается и в финанс.

богатства в связи с формированием и использованием ден. фондов хозяйствующих субъектов (пр-тий) и гос-ва, с расходованием их на расширенное воспроизводство, матер. стимулирование работников, удовлетворение соц. потребностей. В странах с рыночной экономикой сохраняется значит. роль гос. Ф., бюджетирования доходов и расходов гос-ва, используемых на общегос., обществ. нужды, соц. цели. Однако центр тяжести финанс. деятельности смещается с централиз. распределения финанс. ресурсов на обеспечение устойчивого функционирования свободного рынка товаров, работ, услуг и гос. регулирование рыночных отношений посредством налогов, пошлин, учетных ставок, субсидий, субвенций, квот и др. финанс. рычагов. Существенно повышаются роль и возможность самостоят. использования финанс. ресурсов хозяйствующими субъектами: пр-тиями, коммерч. фирмами, компаниями, банками, частными предпринимателями. В большинстве стран существует смешанная экономика, совмещающая черты централиз. управляемой и свободной рыночной экономики; такое же сочетание наблюдается и в финанс. системе стран. Функционирование Ф., осуществление финанс. деятельности проявляются через доходы, расходы, прибыль, налоги, платежи, отчисления, накопление ден. средств, образование ден. фондов, формирование бюджета и бюдж. финансирование, инвестирование, финанс. поддержку и финанс. льготы. Сосредоточенные у гос-ва Ф. способствуют решению экономич. и соц. задач, обеспечению стабильности, предотвращению кризисных ситуаций, экономич. росту, формированию рыночных отношений. Ф. хозяйствующих субъектов представляют собой инструмент для развития произва, предпринимательства, инноваций, обеспечения безубыточной, рентабельной деятельности, выживания в условиях рыночной конкуренции. Однако Ф. позволяют получить ожидаемый эффект только при их рацион., продуманном использовании в соответствии с единой экономич. стратегией, вырабатываемой и проводимой в жизнь с учетом историч., природно-экологич., экономич., социально-психологич. факторов и условий.

системе стран. Функционирование Ф., осуществление финанс. деятельности проявляются через доходы, расходы, прибыль, налоги, платежи, отчисления, накопление ден. средств, образование ден. фондов, формирование бюджета и бюдж. финансирование, инвестирование, финанс. поддержку и финанс. льготы. Сосредоточенные у гос-ва Ф. способствуют решению экономич. и соц. задач, обеспечению стабильности, предотвращению кризисных ситуаций, экономич. росту, формированию рыночных отношений. Ф. хозяйствующих субъектов представляют собой инструмент для развития произва, предпринимательства, инноваций, обеспечения безубыточной, рентабельной деятельности, выживания в условиях рыночной конкуренции. Однако Ф. позволяют получить ожидаемый эффект только при их рацион., продуманном использовании в соответствии с единой экономич. стратегией, вырабатываемой и проводимой в жизнь с учетом историч., природно-экологич., экономич., социально-психологич. факторов и условий.

С точки зрения участника важно, чтобы конверсия из одного субфонда в другой была сделана в рамках того же фонда, поэтому вы можете избежать уплаты подоходного налога. Некоторые открытые фонды, инвестирующие на внешние рынки, имеют два типа единиц, которые оцениваются в национальной или иностранной валюте.

Некоторые открытые фонды, инвестирующие на внешние рынки, имеют два типа единиц, которые оцениваются в национальной или иностранной валюте.

Проценты будут выплачиваться каждый год 17 октября. Мы готовы предоставить компании все возможности, предлагаемые рынком капитала, одна из которых — деятельность компании в Балтийском регионе. Инвесторы из Латвии, Литвы и Эстонии больше всего пользовались зелеными облигациями. Это еще раз подтверждает, что выпуски облигаций распространяются в нужное время, а участники рынка капитала заинтересованы в инвестировании в «зеленые» ценные бумаги.

Противоречия в определении содержания и сущности финансов Текст научной статьи по специальности «Экономика и бизнес»

Финансы

ПРОТИВОРЕЧИЯ В ОПРЕДЕЛЕНИИ СОДЕРЖАНИЯ И СУЩНОСТИ ФИНАНСОВ

В. В. ГЛУХОВ, кандидат экономических наук, доцент Дальневосточный государственный университет

В течение последних лет в научной литературе появляются публикации ученых-экономистов, посвященные исследованию содержания, структуры, функций, сущности финансов и финансовой системы государства.

В то же время среди исследователей, занимающихся изучением данных вопросов, нет единства взглядов при определении содержания научного понятия «финансы», более того, в многочисленных учебниках и учебных пособиях часто встречаются противоречащие друг другу толкования данного термина.

При этом каждый ученый, занимающийся изучением основ финансовой науки, вкладывает свой вполне определенный смысл в использование термина «финансы», в зависимости от того, к какой научной экономической школе он себя относит.

И выводы, сделанные авторами научных работ, во многом зависят от их начальных теоретических установок, от их понимания роли и места финансов в механизме распределения и перераспределения валового внутреннего продукта и национального дохода.

Многие авторы вкладывают различную трактовку в общепринятые термины, хотя и называют разные объекты исследования одним и тем же термином.

Отсутствие среди современных отечественных исследователей-финансистов единого подхода к трактовке сущности экономической категории «финансы» является основной причиной дискуссии по поводу сферы распространения финансовых отношений1.

Любое понятие имеет свое содержание и свой соответствующий термин. Но если значения термина «финансы» у разных авторов и в разных научных

1 Белозеров С. А. Финансы домашних хозяйств как элемент фи-

нансовой системы // Финансы и кредит. 2008. № 1 (289). С. 32.

школах тождественны, то это совсем не означает, что должны совпадать объем и содержание понятия «финансы».

В финансовой науке существует ряд дискуссионных вопросов, и прежде всего вопрос об экономической природе и границах финансовых отношений. Одни ученые считают, что финансы возникают на первой стадии воспроизводственного процесса, другие — на второй стадии воспроизводственного процесса — при распределении и перераспределении стоимости общественного продукта; третьи рассматривают финансы как категорию воспроизводства в целом, включая в состав финансов также денежные отношения на стадии обмена.

Одни ученые считают, что финансы возникают на первой стадии воспроизводственного процесса, другие — на второй стадии воспроизводственного процесса — при распределении и перераспределении стоимости общественного продукта; третьи рассматривают финансы как категорию воспроизводства в целом, включая в состав финансов также денежные отношения на стадии обмена.

Следует отметить, что противоречия, которые появляются при изучении научной категории «финансы», относятся к разряду формально-логических противаречий, которые неизбежны и объективно необходимы субъекту познания, как в самом процессе познания, так и в изучении познанного и познаваемого.

Кроме того, эти противоречия обнаруживаются в самом определении финансов, которое дается учеными-экономистами, даже принадлежащими к одной научной школе, не говоря уже о разном понимании данного термина в рамках различных научных школ. Вопреки внешней простоте поставленной задачи выясняется серьезная проблема как в самом методе познания теории финансов, так и в противоречивой природе объекта исследования.

Возникает ли здесь противоречие, и какое оно по своему характеру? Можно предположить, что в этом случае формально-логическое противоречие в определении финансов может отсутствовать, но оно обнаруживается в том случае, когда речь идет

ФИНАНСЫ И КРЕДИТ

13

об одном и том же объеме познаваемого, но при различии содержания. Однако, если изначально ясно, какой смысл и какой объем принадлежат понятию «финансы», то содержание понятия и его объем начинают различаться в различных научных школах и, следовательно, им необходимо присваивать разные термины.

В то же время понятие «финансы», благодаря заимствованиям из иностранной литературы, распространяется на широкий круг экономических отношений, не имеющих ничего общего с финансами. По крайней мере, с теми денежными отношениями, которые в отечественной науке всегда называли финансовыми.

По крайней мере, с теми денежными отношениями, которые в отечественной науке всегда называли финансовыми.

Практически все денежные отношения в обществе стали причислять к финансам — и денежные отношения негосударственных предприятий, и банковское дело, и домашнее хозяйство, и вообще все, что связано с движением денег2.

С. В. Барулин, Т. М. Ковалева также отмечают, что до сих пор российская наука не может пока доступно и бесспорно доказать и объяснить, где проходит четкая граница, отделяющая финансы от денег, где начинается и заканчивается действие финансов, в чем конкретно заключается принципиальное различие этих категорий в реальной жизни3.

Для начальной ясности предмета исследования необходимо сразу определиться, что понимается под финансами.

С одной стороны, это сфера экономики, которая существует объективно, т. е. независимо от того, разбираемся мы в ней или довольствуемся околонаучными понятиями и определениями.

е. независимо от того, разбираемся мы в ней или довольствуемся околонаучными понятиями и определениями.

При этом используемые понятия должны включать в себя систему перераспределительных отношений, существующих в обществе, а также и сами инструменты, с помощью которых осуществляется это перераспределение, и, наконец, реальный механизм формирования и использования целевых фондов денежных средств.

С другой стороны, под финансами понимается наука как область теоретического знания, которая отражается в понятиях, суждениях и умозаключениях, т. е. включает в себя вышеуказанные реальные процессы.

Следовательно, термин «финансы» многозначен и употребляется в принципиально различных сферах — как в сфере объективного, так и субъ-

2 Финансы: Учеб. для вузов / Под ред. проф. М. В. Романовского, проф. О. В. Врублевской, проф. Б. М. Сабанти. М.: Издательство «Перспектива»; Издательство «Юрайт», 2000. С. 12.

О. В. Врублевской, проф. Б. М. Сабанти. М.: Издательство «Перспектива»; Издательство «Юрайт», 2000. С. 12.

3 Барулин С. В., Ковалева Т. М. Сущность финансов: новые реалии// Финансы и кредит. 2004. № 5 (143). С. 2.

ективного — в сфере теоретической, т. е. в науке о финансах.

Определение сущности финансов, выявление их места и роли в воспроизводственном процессе требует применения единой научной терминологии, основанной на единстве теоретических знаний.

Задача, которая поставлена в данной статье, — провести анализ различных определений понятия «финансы», раскрыть отличие и сходство в определениях авторов, принадлежащих к различным экономическим школам. При этом не ставится цель дать подробный обзор всех исследований и рассмотреть все существующие точки зрения, а только осветить часть работ представителей различных научных школ, занимающихся изучением финансов.

В авторитетном издании «Финансы» под редакцией В. М. Родионовой финансы определены как денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового общественного продукта, части национального богатства, в связи с формированием денежных доходов и накоплений у субъектов хозяйствования и государства и использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества4.

По мнению А. Г. Грязновой, Е. В. Маркиной, финансы — это совокупность денежных отношений по поводу распределения стоимости валового внутреннего продукта, доходов от внешнеэкономической деятельности и части национального богатства, в результате которого формируются денежные доходы, поступления и накопления у отдельных субъектов хозяйствования, государства, используемые в дальнейшем для решения экономических и социальных задач5.

С. Ф. Федулова отмечает, что финансы — это система денежных распределительных отношений по поводу образования и использования фондов денежных средств, доходов и накоплений у участников общественного воспроизводства6.

Н. Ф. Самсонова, Н.П. Баранникова, Н. И. Строкова также считают, что финансы — это совокупность денежных отношений, организованных государством, в процессе которых осуществляется формирование централизованных и децентрализованных фондов денежных средств в целях выпол-

4 Финансы:. Учеб. / Под ред. В. М. Родионовой. М.: Финансы и статистика. 1993. С. 11.

5 Финансы: Учеб. / Под ред. А. Г. Грязновой, Е. В. Маркиной. М.: Финансы и статистика, 2005. С. 13.

6 Федулова С. Ф. Финансы: Учеб. пособие. 2-е изд., перераб.

и доп. / С. Ф. Федулова. М.: КНОРУС, 2005. С. 17.

нения функций и задач государства и обеспечения условий расширенного воспроизводства7.

Б. М. Сабанти тоже придерживается мнения, что финансы — это система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций8.

Коллектив авторов (М. В. Романовский, О. В. Врублевская, Б. М. Сабанти) считает, что понятие «денежное хозяйство страны» идентично принятому в западной терминологии понятию «финансы» и выделяет две категории — государственные (публичные) финансы и финансы (в широком смысле).

Государственные (публичные) финансы — это система денежных отношений по поводу формирования и использования фондов, необходимых государству для выполнения своих функций.

Финансы (в широком смысле) — это система отношений в обществе по поводу образования и использования денежных фондов в соответствии с функциями и ролью категорий финансовой системы9.

С. В. Барулин, Е. В. Барулина считают: как экономическая категория финансы занимают определенную нишу в системе экономических отношений.

С этих позиций финансы опосредуют всю совокупность денежных отношений, возникающих в процессе движения финансовых (денежных) ресурсов в публично-правовой и частно-правовой формах, образования и использования на этой основе публичных и частнохозяйственных доходов в результате приведения в действие финансовых инструментов и механизмов10.

С. В. Загородников также указывает, что под финансами следует понимать совокупность денежных отношений, возникающих в процессе формирования, распределения и использования денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства11.

Коллектив авторов под руководством С. И. Лу-шина, В. А. Слепова считает, что главной основой финансов как нового экономического явления ста-

7 Самсонов Н. Ф, Баранникова Н. П., Строкова Н. И. Финансы на макроуровне. М.: Высшая школа, 1998. С. 10.

8 Сабанти Б. М. Теория финансов: учебное пособие. 2-е изд. М.: Менеджер, 2000. С. 9.

9 Финансы: Учебник для вузов / Под ред. проф. М. В. Романовского, проф. О. В. Врублевской, проф. Б. М. Сабанти. М.: Издательство «Перспектива»; издательство «Юрайт», 2000. С. 20 — 21.

10 Барулин С. В., БарулинаЕ. В. К вопросу о сущности финансов: новый взгляд на дискуссионную проблему // Финансы. 2007. № 7. С. 56.

11 Загородников С. В. Финансы и кредит: Учеб. пособие / С. В. Загородников. М.: Издательство «Омега-Л», 2007. С. 10.

пособие / С. В. Загородников. М.: Издательство «Омега-Л», 2007. С. 10.

новятся денежные доходы. Именно сфера денежных доходов отделяет финансы от необъятного мира денежных отношений. Формирование, распределение и использование денежных доходов — вот что порождает финансы. Кратко можно сказать, что финансы — это движение денежных доходов, сплав права и экономики12.

В свою очередь, с точки зрения Л. А. Дробози-ной, финансы представляют собой экономические отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства13. По мнению коллектива авторов под руководством И. Д. Мацкуляка, финансы — это качественно определенная сфера экономических отношений, возникающих в процессе образования и использования всего многообразия фондов денежных средств при формировании доходов и накоплений организаций и их расходовании, а также денежных доходов и расходов государственных и муниципальных образований14.

П. Н. Шуляк, Н. П. Белотелова определяют финансы как особую форму экономических отношений по поводу образования и распределения денежных доходов и накоплений предприятий, участвующих в производстве и реализации продукции (работ и услуг), создания централизованных и децентрализованных фондов денежных средств15.

С. А. Чернецов дает определение финансам как системе экономических отношений, связанных с формированием и использованием фондов денежных средств на основе распределения и перераспределения национального дохода16.

Авторы Финансово-кредитного энциклопедического словаря определяют финансы как фундаментальную, обобщающую, многозначную: экономическую категорию, характеризующую процессы образования, распределения и перераспределения денежных средств государства, регионов, хозяйствующих субъектов, юридических и физических

12 Финансы: Учеб. / Под ред. д-ра экон. наук, проф. С. И. Лу-шина, д-ра экон. наук, проф. В. А. Слепова. 2-е изд., перераб. и доп. М.: Экономистъ, 2003. С. 87.

/ Под ред. д-ра экон. наук, проф. С. И. Лу-шина, д-ра экон. наук, проф. В. А. Слепова. 2-е изд., перераб. и доп. М.: Экономистъ, 2003. С. 87.

13 Финансы: Учеб. для вузов / Под ред. Л. А. Дробозиной. М.: Финансы, 1999. С. 13.

14 Финансы, налоги и кредит: Учеб. Изд. 2-е, доп. и перераб. / Под общ. ред. И. Д. Мацкуляка. М.: Изд-во РАГС, 2007. С. 18.

15 Шуляк П. Н, Белотелова Н. П. Финансы: Учебное пособие (с применением структурно-логических схем). 2-е изд., испр. и доп. М.: Издательский Дом «Дашков и К»», 2001. С. 8 — 9.

16 Чернецов С. А. Финансы, денежное обращение и кредит: Учеб. пособие. М.: Магистр, 2008. С. 114.

лиц; в ходе формирования их доходов, расходов, накоплений и возникающие при этом денежные отношения17.

По мнению коллектива авторов под руководством Т. М. Ковалевой, финансы как экономическая категория — это отношения, возникающие в процессе распределения денежного выражения стоимости валового национального продукта (в некоторых случаях — части национального богатства) в связи с формированием финансовых ресурсов у субъектов рынка и их использованием в процессе производства, накопления и потребления18.

М. Ковалевой, финансы как экономическая категория — это отношения, возникающие в процессе распределения денежного выражения стоимости валового национального продукта (в некоторых случаях — части национального богатства) в связи с формированием финансовых ресурсов у субъектов рынка и их использованием в процессе производства, накопления и потребления18.

В. А. Останин считает, что финансы — это экономическая категория, выражающая экономические отношения, возникающие в процессе мобилизации распределения фондов денежных средств и их целевого распределения на уровне индивида, производственного звена (фирмы), ассоциации фирм муниципалитета, района, города, края, республики, государств, международного сообщества и т. д. 19

С точки зрения коллектива авторов под руководством В. В. Ковалева, финансы как экономическая категория представляют собой систему распределительных денежных отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта20.

По мнению С. В. Галицкой, под финансами как экономической категорией понимаются экономические (денежные) отношения, связанные с формированием, распределением (перераспределением) и использованием фондов денежных средств21.

В учебнике для вузов «Финансы» под редакцией Г. Б. Поляка финансы представлены как механизм неэквивалентного перераспределения доходов общества в пользу одного из агентов за счет другого, чтобы обеспечить возможность выполнения им его функций, в которых общество нуждается; это механизм поддержания того социального института, без которого общество было бы менее эффективным22.

17 Финансово-кредитный энциклопедический словарь: В 3 т. М.: Финансы и статистика, 2002. Т. 3. С. 1 045.

18 Финансы и кредит: Учеб. / М. Л. Дьяконова, Т. М. Ковалева, Т. Н. Кузьменко и др. ; под ред. проф. Т. М. Ковалевой. 4-е изд., перераб. и доп. М.: КНОРУС, 2008. С. 118.

; под ред. проф. Т. М. Ковалевой. 4-е изд., перераб. и доп. М.: КНОРУС, 2008. С. 118.

19 Останин В. А. Финансы: Учеб. пособие. Владивосток, 2001, С. 8.

20 Финансы: Учеб. 2-е изд., перераб. и доп. / Под ред. проф.

B. В. Ковалева. М.: ТК Велби, Изд-во Проспект, 2006. С. 10.

21 Галицкая С. В. Деньги. Кредит. Финансы: Учеб. пособие /

C. В. Галицкая. 2-е изд., перераб. и доп. М.: Эксмо, 2008. С. 285.

22 Финансы: Учеб. для вузов / Под ред. Г. Б. Поляка. 2-е изд.,

перераб. и доп. М.: ЮНИТИ-ДАНА, 2003. С. 15.

И. В. Бородушко, Э. К. Васильева, Н. Н. Кузин считают, что категория «финансы» может рассматриваться с двух позиций: 1) в материальном смысле — как совокупность фондов денежных средств и 2) как совокупность общественных отношений.

В первом случае финансы выступают в качестве инструмента распределения и перераспределения национального дохода и ВВП, а также в качестве орудия контроля за движением денежных средств.

Во втором случае финансы рассматриваются как особая форма общественных отношений, складывающихся в сфере движения централизованных и децентрализованных денежных средств23.

По мнению С. А. Белозерова, финансы — это совокупность финансовых активов и обязательств различных экономических единиц, а также способов эффективного управления ими в условиях рыночной экономики24.

Обобщая приведенные примеры, можно сделать вывод о том, что среди экономистов нет единства взглядов в дефиниции финансов, и часть авторов отождествляют финансы с денежными распределительными отношениями, другие считают, что финансы — это экономическая категория и особая форма экономических отношений, третьи понимают под финансами совокупность общественных отношений и т. д.

д.

Следовательно, в данном случае под одним и тем же термином понимаются совершенно разные категории, отличающиеся друг от друга как по содержанию, так и по выполняемым функциям.

Но в то же время в большинстве учебников и учебных пособий написано, что финансы являются производными от денег, а финансы и деньги — это разные экономические категории, и финансовые отношения отличаются от денежных.

При этом допускается, что в настоящее время финансы становятся неотъемлемой частью денежных отношений, но не приравниваются к ним. Последние существенно шире финансовых отношений, так как это следует из функций денег и форм их существования.

В свою очередь, тезис о том, что в основании финансовых отношений всегда лежат денежные отношения, которые являются сущностью финансов, не вызывает сомнений.

В вопросах определения экономической сущности финансов и состава финансовых отношений, характеризующих внутреннее содержание

23 Бородушко И. В., Васильева Э. К., Кузин Н. Н. Финансы. — СПб.: Питер, 2006. — С. 7

24 Белозеров С.А. Сущность и функции финансов домашнего хозяйства// Вестник СПбГУ. Серия 5. 2006. Вып. 2. С. 30 — 40.

данной категории, чаще всего выделяют две теории: распределительную и воспроизводственную, в которых нельзя не отметить их противоречивости, неоправданно расширяющие сферу действия этой категории и не позволяющие отделить ее от других денежных категорий25.

Под сущностью финансов следует понимать денежные отношения, возникающие между хозяйствующими субъектами в процессе распределения, перераспределения и использования целевых фондов денежных средств, а также отношения этих субъектов к самим денежным средствам.

Финансы как система денежных отношений представляют собой диалектическое противоречие, которое возникает внутри самого отношения, т. е. внутреннее противоречие присутствует в отношении. Другими словами, финансы как отношение и есть противоречие. Понять сущность финансов — значит не только сформировать теоретический образ финансов как системы денежных отношений. Это условие необходимое, но недостаточное.

Финансы следует понимать как противоречие целого в новых исторических и экономических условиях, когда прочно закрепились товарно-денежные отношения и сформировалось общее, объединяющее целое (семья, домашнее хозяйство, хозяйствующий субъект, государство, мировое экономическое сообщество).

Таким образом, финансы, будучи самим противоречием, являются и формой разрешения противоречия внутри этого целого (например, между основным кормильцем в семье и остальными членами домашнего хозяйства, между собственником предприятия как представителем целого и его работниками (частями), между государством и физическими и юридическими лицами) 26.

Особое место в финансовой системе любого государства занимают личные финансы индивидов. Если для более объемных групп (например, домашнее хозяйство, предприятие) финансовые отношения в какой-то степени понятны, то с личными финансами индивидов ситуация выглядит совершенно по-другому.

Проблема заключается в том, что в данном случае целое — индивид — совпадает с самим собой, т. е. с личностью как экономическим субъектом.

25 Сабанти Б. М. Денежное хозяйство России: Моногр. / Б. М. Сабанти, Т. Ш. Тиникашвили. М.: ЮНИТИ_ДАНА: Закон и право, 2008. С. 29.

26 Глухов В. В., Лялина Ж. И., Останин В. А. Противоречия финансов: история и современное состояние / Под общ. ред. проф. Останина. Владивосток: Изд-во Дальневост. ун-та, 2003. С. 36.

Но вот здесь сущность финансов и проявляется наиболее отчетливо.

Финансы — это отношения, которые проявляются в форме противоречия индивида с самим собой. Эти противоречия обусловлены ограниченностью финансовых ресурсов, которые находятся в распоряжении индивида и иерархией удовлетворения его потребностей.

Обезличивание поступающих доходов индивида осуществляется в личном бюджете. Использование же их направляется в соответствии с целями расширенного воспроизводства личности — на удовлетворение первоочередных потребностей индивида, образование, лечение, отдых и т. д.

Кроме того, являясь частью целого (семьи, домашнего хозяйства, государства), индивид объективно вынужден относить часть доходов, а следовательно, и расходов в бюджеты соответствующих уровней в форме налогов, сборов и иных платежей.

Таким образом, существенным атрибутом финансов любого уровня являются соответствующие бюджеты (личный бюджет, бюджет домашнего хозяйства, бюджет хозяйствующего субъекта, местный, государственный бюджет и т. д.).

д.).

Проблема в теории финансов обнаруживается уже тогда, когда формируется конкретный механизм осуществления финансами своих функций.

Однако какая же сторона отношения финансов является ведущей в структуре целого — финансовая система государства или индивид с личным бюджетом?

Чтобы лучше понять финансовую проблему соотношения целого и части, рассмотрим ее на примере целого (государства) и его составной части (индивида).

В целях выполнения своих функций государство формирует государственный бюджет. Индивид в свою очередь передает часть своих денежных доходов в форме налогов в бюджеты соответствующего уровня.

В результате происходит перераспределение денежных средств из личного бюджета в бюджеты различных уровней. В данном случае налог рассматривается как передаваемая и отчуждаемая в пользу государства часть личного дохода.

Между личными доходами индивидов и доходами государства существует непримиримое противоречие, о чем свидетельствует хотя бы неискоренимое скрытое перераспределение доходов — уклонение от уплаты налогов, различные виды мошенничества, теневой экономики и т. д.

Государство как объединяющее целое призвано оказывать услуги своим составным частям — индивидам, создавать условия для содержания самого себя — целого, т. е. формировать пропорции, так как индивид самостоятельно никогда не будет разрешать это противоречие в пользу целого.

Следовательно, целое вынуждено создавать условия для собственного воспроизводства, т. е. для содержания государства, и вследствие этого противоречия финансов обнаруживаются в налоговой сфере. Это происходит следующим образом: если общество рассматривает высшие ценности в государстве, то налоговая система будет подавлять экономические интересы личности, не давая ей расширенно воспроизводиться27.

Экономические интересы личности и экономические интересы государства как целого, регулируемые посредством финансовых механизмов, противоположны и обычно разрешаются в пользу государства.

Другая форма разрешения противоречия целого и его составляющих частей — в пользу части. В этом случае государство формирует такую налоговую систему, которая не подавляет законопослушную личность, а создает ей условия реализации равных для всех граждан предпринимательских возможностей.

При этом личность признается наивысшей ценностью. В данном случае личные и государственные интересы уже не явления, сосуществующие рядом друг с другом, в которых разделены интересы личности и интересы государства. Эта та же самая проблема, которая обозначена в форме противоречий личных и государственных финансов.

Финансы индивидов проявляются и в форме государственных финансов, более того, государственные финансы могут и должны проявляться в форме финансов индивида. Чем выше уровень благосостояния населения, тем богаче государство, и наоборот.

Чем выше уровень благосостояния населения, тем богаче государство, и наоборот.

Большинство индивидов признают необходимость существования налоговой системы и понимает, что надо платить налоги, но платит их без особого желания. И это не проблема теории, а проявление реальной и противоречивой действительности.

27 Глухов В. В., Лялина Ж. И., Останин В. А.. Противоречия финансов : история и современное состояние / Под общей ред. проф. Останина. Владивосток: Изд-во Дальневост. ун-та, 2003. С. 37.

Налог как форма изъятия дохода у части в пользу целого становится той самой формой, условием не только существования этого целого — государства, но и формой разрешения противоречия между государством, хозяйствующими субъектами и населением.

Государство аккумулирует налоги в «единый бюджет», внебюджетные фонды, отчуждая в соответствии с принятыми нормами права определенную часть дохода хозяйствующих субъектов как части целого. Далее государство как целое, исходя из объема собранного, распределяет их для удовлетворения собственных интересов.

Далее государство как целое, исходя из объема собранного, распределяет их для удовлетворения собственных интересов.

Следовательно, финансы рассматриваются как отношения экономических субъектов к денежным средствам, перераспределяемым среди экономических субъектов, так и отношения между экономическими субъектами относительно перераспределяемых ресурсов.

Таким образом, отождествляются финансы и финансовые (денежные) отношения, которые складываются у экономических субъектов, когда они объективно вынуждены формировать целевые фонды денежных средств (финансовые ресурсы), и использовать их в соответствии со своими целями и задачами.

Каждое определение финансов трактуется несколько односторонне. Следует отдать себе отчет и в том, что и предлагаемое определение финансов может быть объемным и односторонним.

Подводя итог, можно сделать вывод, что финансы представляют собой экономические отношения, возникающие между государством, хозяйствующими субъектами и населением при формировании, распределении и использовании централизованных и децентрализованных фондов денежных средств.

Существующие противоречия в определении научного термина «финансы», их плюрализм, множественность существующих точек зрения в трактовке, дифференциация и противоположность значений являются источником развития общества, но как достичь гармонии и единства в этих противоречиях, как сделать их более гуманными — это проблема, решение которой зависит от всех участников экономических отношений.

ДИСКУССИОННЫЕ ВОПРОСЫ О СУЩНОСТИ И СТРУКТУРЕ ФИНАНСОВОЙ СИСТЕМЫ

До сих пор многие вопросы, касающиеся сущности и структуры финансовой системы в отечественной и зарубежной науке, остаются дискуссионными. Особенно актуальной эта проблема становится в процессе преподавания финансовых дисциплин. Попытаемся представить собственную трактовку этих положений.

Финансовая система связана с такими категориями как финансы и финансовые отношения. Разделяя положения классической теории финансов, под финансами мы будем понимать совокупность денежных отношений по поводу формирования, распределения и использования фондов денежных средств для целей расширенного воспроизводства и удовлетворения социальных потребностей.

Субъектами финансовых отношений могут быть: государство, органы местного самоуправления, хозяйствующие субъекты, домашние хозяйства. Финансовые отношения по своей природе являются распределительными, поскольку распределяют часть стоимости общественного продукта по субъектам, которые формируют фонды целевого назначения в зависимости от того, какую роль они играют в общественном производстве [5, с. 22]. Формирование и использование фондов денежных средств – это то, что отличает финансовые отношения от других экономических отношений с использованием денег. Например, купля-продажа товаров не выражают финансовые отношения, так как здесь происходит обмен эквивалентов.

Термин «финансовая система» является понятием общеупотребительным в теории финансов. Однако содержание финансовой системы и ее структура остаются в значительной степени дискуссионными.

Значительная часть авторов, финансовую систему рассматривают, прежде всего, как совокупность определенных сфер и звеньев финансовых отношений[14, 15, 16], отмечая, что «финансовая система – это совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений» [21, с. 232] и фактически сводят финансовую систему лишь к финансовым отношениям, объединенным в сферы и звенья. Наиболее общее определение содержится в учебнике «Финансы» под редакцией Л.А. Дробозиной – «финансовая система в целом – это совокупность различных сфер финансовых отношений, в процессе которых образуется и используются фонды денежных средств» [17, с.54].

232] и фактически сводят финансовую систему лишь к финансовым отношениям, объединенным в сферы и звенья. Наиболее общее определение содержится в учебнике «Финансы» под редакцией Л.А. Дробозиной – «финансовая система в целом – это совокупность различных сфер финансовых отношений, в процессе которых образуется и используются фонды денежных средств» [17, с.54].

Коллектив авторов под руководством Г.Б. Поляка под финансовой системой понимает совокупность финансовых отношений, выступающих в виде взаимосвязанных и взаимодействующих категорий, звеньев, сфер, которые распределяют и используют фонды денежных средств хозяйствующих субъектов, домохозяйств, государства, а также специальных финансовых институтов

[21, с.73]. Здесь вызывает сомнение – может ли категория, как наиболее общее или специальное априорное понятие, используемое при построении теорий [26], быть видом финансовых отношений и тем более распределять и использовать денежные средства.

Особая позиция у авторов учебника под ред. В. Ковалева, которые рассматривают финансовую систему как «форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта» [18, с.11]. Необходимо заметить, что не все данные отношения относятся к разряду финансовых. В другом учебнике под редакцией В. Ковалева под финансовой системой понимается форма организации стоимостных отношений между всеми субъектами финансовых отношений по распределению и перераспределению совокупного общественного продукта [20, с.21].

В. Ковалева, которые рассматривают финансовую систему как «форму организации денежных отношений между всеми субъектами воспроизводственного процесса по распределению и перераспределению совокупного общественного продукта» [18, с.11]. Необходимо заметить, что не все данные отношения относятся к разряду финансовых. В другом учебнике под редакцией В. Ковалева под финансовой системой понимается форма организации стоимостных отношений между всеми субъектами финансовых отношений по распределению и перераспределению совокупного общественного продукта [20, с.21].