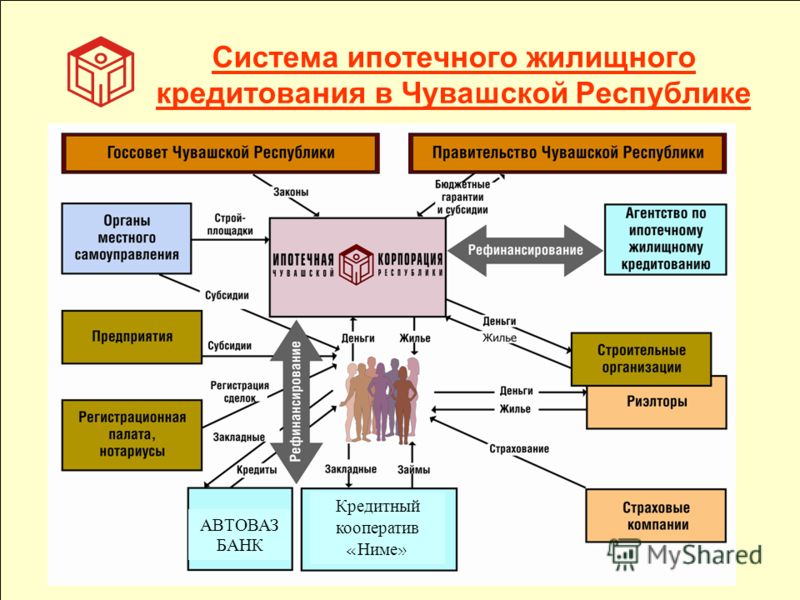

Виды ипотеки и ипотечного кредитования: Виды ипотеки в России в 2021 году: классификация и условия

Ипотечное кредитование в РФ: схема и классификация

Приветствуем! Сегодня подробно поговорим про ипотечное кредитование. Вы чем отличаются ипотечные кредиты друг от друга, как работает ипотека в России и рейтинг банков по ипотеке, чтобы вы могли примерно понять, куда стоит подавать заявку.

Ипотека в России

Ипотека на жилье – это форма кредита, при которой обязательно оформляется в залог жилье. При этом принято разделять:

- Ипотека в силу договора – когда займ на условиях договора кредитования и в залог идет любое одобренное банком жилье после регистрации сделки в Росреестре.

- Ипотека в силу закона – здесь займ выдается под вновь приобретаемое жилье.

102 ФЗ об ипотеке и залоге недвижимости полностью регулирует все взаимоотношения в этой области. Читайте обзор этого документа с доступными комментариями экспертов у нас на страницах сайта.

Ипотечное кредитование в РФ, вне зависимости от выбранного финансового учреждения, осуществляется на основании определенного механизма.

Схема ипотечного кредитования следующая:

- Человек осуществляет выбор подходящей кредитной программы и подготавливает документы для удовлетворения кредитной заявки.

- После получения положительного результата по кредитованию, будущему заемщику предоставляется 30-60 дней на выбор недвижимости. Именно эта выбранная недвижимость станет залогом займа.

- В этот период заемщик будет вызван в банк на рассмотрение заявки и представленных документов, а также на подписание документов.

- После всех регистрационных процессов ипотечного договора и самой недвижимости в Росреестре, заемщику начисляются денежные средства, и он официально становится исполнителем обязательств.

- В качестве дополнительной гарантии проведения выплат и во избежание утраты заложенного имущества, финансовое учреждение может обязать заемщика произвести оформление страхового полиса.

В настоящее время по данной схеме кредитуют все современные банки. Каждый из них предлагает большой выбор ипотечных программ. Как правило, чем их больше, тем выше рейтинг банка. Предназначены они для широких слоев населения, многие из них содержат разные льготы.

Как правило, чем их больше, тем выше рейтинг банка. Предназначены они для широких слоев населения, многие из них содержат разные льготы.

Несмотря на подобную универсальность, на большое разнообразие программ, ипотечная сфера постоянно развивается. Это происходит благодаря таким факторам, как новые законодательные акты, изменения в сфере законодательства, развитие строительства, субсидирование кредитов со стороны государства.

Виды ипотечных программ

Классификация ипотечных кредитов осуществляется в первую очередь на основании объекта, который заемщик планирует приобрести, а также на основании порядка уплаты взноса и процентных ставок.

Постоянный ипотечный кредит – это стандартная схема оплаты процентов, со стандартными условиями и требованиями к заемщику. Вот самые популярные программы, которые предлагаются современным заемщикам. Каждый жилищный кредит характеризуется своими особенностями и преимуществами. Предварительно опираясь на рейтинг нужно выбрать банк, а потом выбрать оптимальный вариант кредитования из многих предложенных.

Предварительно опираясь на рейтинг нужно выбрать банк, а потом выбрать оптимальный вариант кредитования из многих предложенных.

Вторичное жилье

Вторичное жилье многих привлекает, так как его можно приобрести по относительно низкой стоимости и нет необходимости проводить капитальный ремонт. На приобретение готового жилья процент рассчитывается с 10% и выше. Размер первоначального взноса в данном случае начинается с 20% и может достигать 80%. Размер процентной ставки рассчитывается строго индивидуально. Она может повышаться на основании таких факторов, как:

- Клиент не получает заработную плату в банке;

- Отказ от личного страхования;

- Отсутствие справок о доходах.

Ипотека на вторичное жилье нами подробно разобрана ранее.

Новостройки

Жилищный кредит на новостройки – это выдача займа на приобретение квартира в новом, строящемся многоквартирном доме. Основным отличием здесь является получение свидетельства на собственность, после чего недвижимость уже считается построенной, более того, считается вторичкой, несмотря на то, что в квартире никто не жил.

Довольно часто возникает ситуация, когда дом уже построен и все акты подписаны, но свидетельство не оформляется. Это особый случай, когда банк не может провести кредитование по новостройкам и по вторичке. Некоторые банки данный период называют «мертвым».

Важно! В это время недвижимость приобретается по предварительно оформленному договору купли-продажи. Опасаться таких схем не стоит, это вполне законно.

Купить новостройку можно тремя основными способами:

- По ДДУ, то есть по официальному документу дольщика или инвестора.

- По договору уступки. Это вполне законный способ для покупки квартиры не напрямую от застройщика, но у прошлого покупателя по ДДУ.

- По договору ЖСК. Подобной схемой пользуются те застройщики, которые имеют проблемы с разрешениями на возведение домов.

Финансовые учреждения при оформлении такой ипотеки, как жилищный кредит на квартиры в новостройках, проверяют надежность застройщика и уровень готовности дома. У каждого банка есть свои требования к данным домам. Есть такие учреждения, которые готовы выдать банковский кредит еще на этапе котлована, иным требуется закрыть нулевой цикл, а есть те, которым достаточно будет показать нулевой цикл.

У каждого банка есть свои требования к данным домам. Есть такие учреждения, которые готовы выдать банковский кредит еще на этапе котлована, иным требуется закрыть нулевой цикл, а есть те, которым достаточно будет показать нулевой цикл.

Важно! В любом случае кредитование первичного жилья – это некоторый риск. В качестве гарантии от непредвиденных ситуаций банк может потребовать дополнительный залог. Читайте наш пост «Ипотека на новостройку», чтобы разобраться в нюансах.

Дом и земля

В современных банках предлагается два вида земельной ипотеки:

- Это ипотека на земельный участок

- На покупку земли с последующей целью построить на ней дачу или дом.

В втором случае рассматриваются только ликвидные варианты, то есть предпочтение отдается участкам в коттеджных поселках, а не в лесу у речки. В данной форме кредитования очень важна цель приобретения участка, так как на этом будет выстраиваться само жилищное кредитование – на дачу, на таунхаус и на дом.

Преимущественной особенностью данного кредитования является возможность строить на купленном участке, какие угодно постройки. Кроме того, на такой заем банки могут давать до 30 лет погашения. При данной форме кредитования предусматривается переакредитация.

О том, как купить в ипотеку дом со всеми нюансами вы можете узнать из нашей прошлой статьи.

Комната и доля в квартире

В подобной ситуации на прямых условиях ипотека не дается, так как доля или комната в квартире автоматически подпадает под залог, тогда как другие владельцы и жильцы отказываются от подобного оформления по причине риска полной потери жилья. Не менее важен и тот факт, что стоимость по метражу такой квартиры будет ниже, чем у полноценной квартиры.

Положительный результат по получению кредита можно получить в том случае, если для полного распоряжения жилья как раз не хватает одной комнаты или доли.

Важно! Если приобретается комната-студия, образованная посредством соединения отдельных помещений, предварительно нужно будет убедиться в том, что перепланировка обозначена в техническом паспорте.

Подробности того, как оформляется ипотека на комнату можно узнать здесь.

Без первого взноса

Ипотека без первоначального взноса нами подробно разобрана в прошлом посте. Наши эксперты дали 10 советов как её получить.

Даже если у заемщика нет средств на внесение первоначального взноса, на него в обязательном порядке возлагаются обязательства по оплате трат, как:

- Страховка ипотечного кредита в банке;

- Регистрация;

- Сейфинг;

- Комиссия банка;

- Оплата услуги риелтора.

Уже на этом этапе сотрудники банка понимают, насколько платежеспособен клиент, как он может жить с кредитом. Зарплата заемщика должна быть достаточно высокой, так как при отсутствии первоначального кредита ежемесячные взносы ипотечного кредитования могут достигать 50% от оплаты труда.

Для ИП и собственников бизнеса

Кредит и ипотеку имеют право взять индивидуальные предприниматели и собственники бизнеса. Данные заемщики расцениваются банками, как более рискованные, так как они не всегда могут гарантировать платежеспособность, поэтому банки кредитуют их неохотно с предоставлением дополнительного пакета документов.

Данные заемщики расцениваются банками, как более рискованные, так как они не всегда могут гарантировать платежеспособность, поэтому банки кредитуют их неохотно с предоставлением дополнительного пакета документов.

Таким лицам придется к стандартному пакету документов для кредитного, ипотечного займа, нужно приложить бумаг по информационным данным компании, ранее оформленные налоговые декларации, а также свидетельства по управленческой отчетности.

Есть ряд банков, которые рассматривают собственников бизнеса как физических лиц: Сбербанк, Россельхлзбанк и др. В этих банках собственник может предоставить только справку и копию трудовой заверенную другим уполномоченным лицом организации.

Для иностранцев

Недвижимость в России может приобрести житель любой страны. Среди основной массы подобных покупателей можно отметить тех, кто на протяжении многих лет работает на территории РФ. При отсутствии возможности купить квартиру за полную сумму сразу, можно воспользоваться специальной программой «ипотека для иностранных граждан».

Граждане иных государств в процессе оформления кредита должны подготовить стандартный пакет документов, дополненный такими бумагами, как:

- Копия паспорта, переведенная и заверенная нотариусом.

- Разрешение на работу в России.

- Виза, позволяющая пребывать в стране.

- Регистрация по месту оформления кредита.

Все документы должны иметь должные сроки давности. До полного истечения их срока должно быть не менее месяца. Наиболее лояльны к иностранцам банки ВТБ 24, Райффайзенбанк и Транскапиталбанк.

По двум документам

Некоторые банки предоставляют услуги по выдаче кредита без необходимости официального трудоустройства. Это кредитование по двум документам – паспорт и водительское удостоверение или снилс.

Основным условием здесь является внесение взноса от 30 до 50% от общей стоимости жилья. Данный вариант кредитования идеально подходит для индивидуальных предпринимателей и собственников бизнеса, которые не всегда могут соблюдать порядок стандартного оформления, то есть предоставить важные документы для получения стандартной ипотеки.

Как правило, ставка по таким замам выше стандартных условий на 0,5% при этом ипотеку может получить даже безработный при определенном умении.

С маткапиталом

На данный момент различается два варианта приобретения жилья в ипотеку по материнскому капиталу:

- Стандартная ипотека, где после выдачи происходит погашение ипотеки материнским капиталом.

- Ипотека с материнским капиталом как первый взнос.

Технология выплаты кредита в втором случае следующая. Банк выдает сумму полной стоимости недвижимости. После этого заемщику нужно будет срочно обратиться в ПФ и оформить перечисление капитала в финансовое учреждение на погашение ипотечного кредита.

На это уходит в среднем два месяца, в это время нужно будет рассчитываться по полной сумме кредита, причем формула расчета берется стандартная. Как только на счет переводится нужная сумма, платеж автоматически уменьшается, так как банк проводит перерасчет.

Ипотека под залог

Практически каждый из банков предлагает оформление ипотеки под залог. Данная форма кредитования может быть двух основных видов – ломбардная и пол залог покупаемой недвижимости.

Данная форма кредитования может быть двух основных видов – ломбардная и пол залог покупаемой недвижимости.

В первом случае ипотека выдается под залог имущества, которое уже находится в распоряжении. Второй вариант – это классическая ипотека, когда в качестве залога выступает жилье, приобретаемое по ипотеке. В этом случае кредит выдается под 11%, а под залог находящейся в распоряжении квартиры кредит выдается, если все рассчитать, под 14%.

Среди преимуществ кредитования под залог имеющейся недвижимости можно отметить отсутствие необходимости в постоянных отчетах, а также можно взять в ипотеку такую недвижимость, которую в классических случаях оформить сложнее. Это может быть коммуналка, перепланировка, недострой и так далее.

Под залог обычно оформляется квартира, которая должна соответствовать определенным требованиям. Обязательно наличие всех необходимых инженерных коммуникаций, отсутствие отягощений со стороны иных собственников, как пример, должна быть соответствующая планировка помещения.

Военная ипотека

Это идеальная возможность для военных. Через три года от начала службы они могут подавать заявление на ипотеку. Погашается данный заем из двух источников – накопительная, которая накапливается от ежегодных отчислений оплаты труда военного, и непосредственно кредитная. Чтобы получить заем, военный может служить, как на обязательной, так и на добровольной основе.

Условия по военной ипотеке вы можете узнать в специальном разделе.

Социальная

Ипотечное кредитование на социальной основе – это государственная программа, которую реализуют на уровне субъектов. По сути, это объединение нескольких программ, связанных с поддержкой населения непосредственно от государства. Такая ипотека может быть пяти основных видов:

- Ипотека в банках и партнерах АИЖК.

- Жилье для российских семей.

- Молодая семья.

- Региональные субсидии.

- Программы поддержки военных и материнский капитал.

Помощь государства при данной форме кредитования может быть равна 10-50% от общей стоимости недвижимости. Многие региональные субсидии могут гасить до 100% от стоимости, а от заемщика потребуется оплачивать только проценты. Молодым семьям государство предлагает погашение 30% от стоимости.

Для получения подобной формы кредита характерны определенные условия – минимальная процентная ставка 7,55%, минимальный взнос 10%, более долговременный срок платежа, возможна отсрочка платежа от 2 до 3 лет. Что касается получателей социальной ипотеки, то это могут быть многодетные семьи, инвалиды, молодые семьи, где родителям не более 35 лет, определенные категории врачей и ученых, молодые специалисты, сотрудники культуры, малоимущие, ветераны боевых действий.

Перечень ипотечных банков

Практически все современные финансовые учреждения предлагают ипотечное кредитование. Рейтинг банков и их основные предложения можно посмотреть ниже.

| Банк | Базовая ставка, % от | Стаж, мес | Возраст, лет |

|---|---|---|---|

| Сбербанк | 8,3 | 6 | 21-75 |

| ВТБ | 7,9 | 3 | 21-65 |

| Райффайзенбанк | 8,19 | 3 | 21-65 |

| Газпромбанк | 7,8 | 6 | 21-60 |

| Росбанк | 8,39 | 2 | 20-65 |

| Россельхозбанк | 7,95 | 6 | 21-65 |

| Абсалют банк | 9,25 | 3 | 21-65 |

| Промсвязьбанк | 8,9 | 4 | 21-65 |

Дом. РФ РФ | 8,6 | 3 | 21-65 |

| Уралсиб | 8,19 | 3 | 18-65 |

| Ак Барс | 7,99 | 3 | 18-70 |

| Транскапиталбанк | 8.49 | 3 | 21-75 |

| ФК Открытие | 8,3 | 3 | 18-65 |

| Связь-банк | 9.3 | 4 | 21-65 |

| Запсибкомбанк | 9.8 | 6 | 21-65 |

| Металлинвестбанк | 8,3 | 4 | 18-65 |

| Банк Зенит | 8,49 | 4 | 21-65 |

| СМП банк | 9,5 | 6 | 21-65 |

| Юникредитбанк | 8,4 | 6 | 21-65 |

| Альфабанк | 8,99 | 6 | 20-64 |

| Возрождение | 7,95 | 6 | 18-70 |

| Сургутнефтегазбанк | 8,49 | 6 | 21-70 |

| МинБ | 8,5 | 3 | 22-65 |

| Севергазбанк | 8,5 | 6 | 21-70 |

| Банк Санкт-Петербург | 9 | 4 | 18-70 |

| Совкомбанк | 9,39 | 3 | 20-85 |

Если вас интересует подбор ипотеки, то обязательно используйте наш сервис для этого.

Также прямо у нас на сайте вы можете подать заявку на ипотеку во все банки.

Также прямо у нас на сайте вы можете подать заявку на ипотеку во все банки.Ждем ваших вопросов в комментариях. Будем признательны за оценку статьи, лайк и репост.

Основные виды ипотеки | Специфика программ ипотечного кредитования

Ассортимент ипотечных предложений просто огромен. Сейчас граждане могут приобрести практически любой жилой или нежилой объект, есть варианты покупки коммерческих помещений. Банки регулярно разрабатывают новые виды ипотеки, включают в свои линейки эксклюзивные программы, предлагают воспользоваться льготными кредитами.

Ассортимент ипотечных предложений просто огромен. Сейчас граждане могут приобрести практически любой жилой или нежилой объект, есть варианты покупки… Финансы

При оформлении ипотеки практически всегда недвижимое имущество используется в качестве залога. Чаще всего граждане оставляют в качестве него покупаемый объект, но есть и другой вариант — использовать для этой цели имеющуюся недвижимость.

Стандартные виды ипотеки

На вторичную недвижимость. Классические программы кредитования. Полученные средства направляются на приобретение квартиры или комнаты на вторичном рынке. При выборе объекта нужно учитывать требования банка, аварийные дома не подходят.

На новую недвижимость. Речь о готовых и строящихся квартирах, которые реализует аккредитованный банком застройщик. Заемщик приобретает полностью новый объект на любом этапе возведения.

На покупку частного дома, коттеджа, таунхауса. Основные требования — расположение в черте города или недалеко от него и присвоение земельному участку статуса ИЖС.

На строительство частного дома. Самого объекта еще нет, поэтому с учетом специфики ипотечного кредитования в качестве залога должно выступать другое собственное недвижимое имущество заемщика, соответствующее требованиям банка.

На загородную недвижимость. Речь о дачах, земельных участках с постройками и без них.

Для банка важен статус земли и ее расположение.На коммерческий объект. Данный вид ипотеки ориентирован на представителей бизнеса. Заемщик может приобрести торговую площадь, офис, склад, производственное помещение и пр.

С привлечением субсидирования: с материнским капиталом, по программе для молодых семей, для граждан с детьми, военная ипотека и пр.

Для банка важен статус земли и ее расположение.

Для банка важен статус земли и ее расположение.Это виды ипотечного кредитования, которые часто встречаются в банках страны. Но некоторые организации разрабатывают дополнительные продукты, например, клиентам «Росбанк Дом» доступно сразу несколько специальных предложений.

Специальные программы ипотечного кредитования

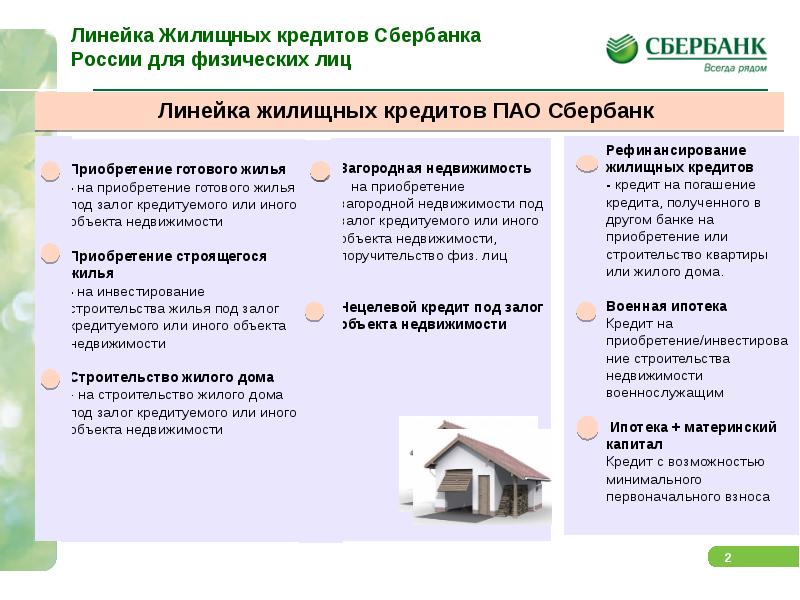

Если рассмотреть приобретение жилья и другой недвижимости через «Росбанк Дом», вам будут доступны следующие уникальные программы:

На покупку доли. Это возможно, если после совершения сделки вся квартира будет принадлежать заемщику. Кроме этого, можно рассмотреть вариант приобретения комнаты в квартире.

Кредит на улучшение жилищных условий под залог находящейся в собственности недвижимости.

С платежом раз в 14 дней вместо привычных ежемесячных выплат. В итоге задолженность будет выплачена быстрее.

На покупку нестандартной недвижимости. Данный вид ипотеки позволяет приобрести гараж, машиноместо, апартаменты и т.д.

Кредит на первоначальный взнос для тех, у кого нет собственных средств для вложения в покупку.

Как выбрать программу ипотечного кредитования

В первую очередь изучите специфику ипотечного кредитования. Обратите внимание, что для совершения сделки нужно иметь собственные средства для первоначального взноса — это минимум 10-15% от цены покупаемого имущества (5%, если используется материнский капитал).

При выборе программы опирайтесь на то, какую недвижимость вы планируете приобрести. К каждому объекту предъявляются определенные требования, изучите их.

На что еще обращать внимание:

основные параметры кредита: ставка, срок, первоначальный взнос;

возможно ли применение положенных вам льгот;

дает ли возможность выбранный вид ипотеки повлиять на ставку, например, сделав взнос больше или подключившись к дополнительной программе страхования;

необходимые документы, можно ли обойтись без 2НФДЛ, заменить ее на справку по форме банка.

Специфика ипотечного кредитования в России такова, что банки могут разрабатывать собственные уникальные программы, предлагать особые условия молодым семьям и многодетным. Кроме того, на сегодняшний день кредиторы охотно работают с региональными льготами и пр. Прежде чем выбрать банк, изучите рынок и виды ипотечного кредитования, тогда сделка будет максимально выгодной.

Особенности ипотечного кредитования: понятие, классификация, риски

Рассмотрено оценка доступности современного состояния жилищного ипотечного кредитования и влияние возможных рисков ипотечных отношений, классификаций.

Ключевые слова: ипотека, кредитование, риски, проблемы

The assessment of the availability of the modern state of housing mortgage lending and the impact of possible risks of mortgage relations and classifications are considered.

Keywords: mortgage, lending, risks, problems

В современном российском обществе одной из самых насущных проблем была и остается жилищная проблема. Нехватка жилья оказывает влияние на все сферы жизни граждан — социальную, профессиональную, личную, семейную жизнь. Решением вопроса на сегодня является эффективным оформление ипотеки. Этот метод кредитования стал настоящим спасением для большинства малоимущих и молодых семей, которые не в состоянии позволить себе полную стоимость квартиры или комнаты. Кроме того, цены на жилье в стране не слишком демократичны, а постоянные финансовые и экономические кризисы не дают возможность населению составить определенный капитал для покупки такого необходимого жилья. Поэтому вдвойне важно совершенствовать и развивать систему ипотечного кредитования, которая может дать шанс всем желающим приобрести необходимые квадратные метры для проживания [7].

Нехватка жилья оказывает влияние на все сферы жизни граждан — социальную, профессиональную, личную, семейную жизнь. Решением вопроса на сегодня является эффективным оформление ипотеки. Этот метод кредитования стал настоящим спасением для большинства малоимущих и молодых семей, которые не в состоянии позволить себе полную стоимость квартиры или комнаты. Кроме того, цены на жилье в стране не слишком демократичны, а постоянные финансовые и экономические кризисы не дают возможность населению составить определенный капитал для покупки такого необходимого жилья. Поэтому вдвойне важно совершенствовать и развивать систему ипотечного кредитования, которая может дать шанс всем желающим приобрести необходимые квадратные метры для проживания [7].

Ипотека предоставляет достаточно широкие возможности:

– предпринимателю — увеличить долю производительного капитала;

– землевладельцам — произвести покупку дополнительных участков земли, увеличивать капитальные затраты на приобретение производственных мощностей;

– физическому лицу (гражданину) — улучшать свои жилищные условия.

Что такое ипотека? В настоящее время существует множество различных точек зрения на определение понятий «ипотека» и «ипотечное кредитование». По мнению Довдиенко И. В., ипотека представляет собой передачу в залог собственности в виде земли и другого недвижимого имущества с целью получения денежного займа [2]. Разумова И. А. считает, что ипотека — одна из основных форм имущественного обеспечения обязательства должника, при которой недвижимость остается в собственности должника, а кредитор в случае невыполнения последним своего обязательства приобретает право получить удовлетворение за счет реализации данного имущества [6]. Грудцына Л. Ю. и Козлова М. Н. определяют ипотечный кредит как обеспеченный определенной недвижимостью, находящейся в собственности кредитора. Ипотечное кредитование — это предоставление кредита под залог недвижимости [1]. Меркулов В. В. определяет ипотечное кредитование как достаточно сложный механизм: — обеспечивающий финансами рынок недвижимости; — основанный на четком и ясном праве и его неукоснительном выполнении; — функционирующий в условиях рыночного регулирования финансовых взаимоотношений участников; — контролируемый государством в целях решения определенных социальных проблем. Законодательством Российской Федерации долгосрочный ипотечный кредит определяется как кредит или заем, предоставленный банком юридическому или физическому лицу на срок 3 года и более для приобретения недвижимости под ее залог в качестве обеспечения обязательства. На наш взгляд, ипотека — это залог недвижимого имущества, который осуществляется без передачи этого имущества во владение залоговому кредитору [8].

Законодательством Российской Федерации долгосрочный ипотечный кредит определяется как кредит или заем, предоставленный банком юридическому или физическому лицу на срок 3 года и более для приобретения недвижимости под ее залог в качестве обеспечения обязательства. На наш взгляд, ипотека — это залог недвижимого имущества, который осуществляется без передачи этого имущества во владение залоговому кредитору [8].

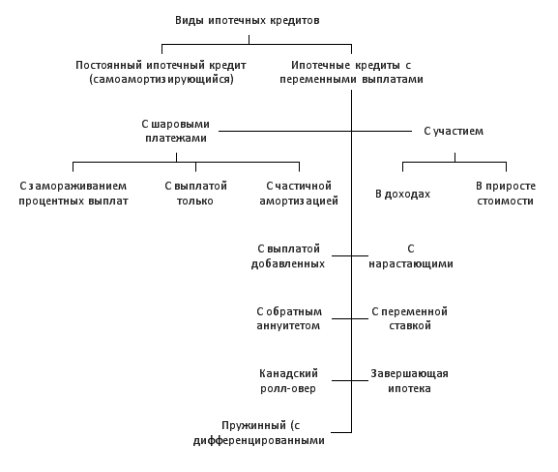

Для более углубленного изучения ипотечного кредита считаем изучить его классификацию. Стоит отметить, что в экономической науке используются различные классификации кредита, однако классификация ипотечного кредита описана крайне слабо, в связи с чем (Дятлов Д. В., Антонова М. В.) предложили авторский вариант классификации ипотечного кредита (табл.1):

– по целям кредитования;

– по обеспечению;

– по способу кредитования;

– по заемщикам;

– по кредиторам;

– по видам процентных ставок;

– по методу погашения.

По целям кредитования, на наш взгляд, целесообразно выделить три вида ипотечного кредита:

1) земельный кредит — предоставляемый заемщикам на приобретение и обустройство земли, например под предстоящее строительство объекта недвижимости;

2) строительный кредит — кредит на строительство или реконструкцию объекта недвижимости, предоставляемый для финансирования строительных работ;

3) кредит на приобретение готового объекта недвижимости [3].

Таблица 1

Классификация ипотечного кредита

Признаки классификации | Виды ипотечных кредитов |

По целям кредитования | Земельный кредит Строительный кредит Кредит на приобретение готового объекта недвижимости |

По обеспечению | Кредит, обеспеченный земельным участком под строительство объекта Кредит, обеспеченный готовым объектом недвижимости вместе с земельным участком, на котором оно находится Кредит, обеспеченный объектом незавершенного строительства вместе с земельным участком Кредит, обеспеченный приватизированным объектом недвижимости (квартира, офис) без земельного участка |

По способу кредитования | Ипотечный кредит, выданный по одноуровневой модели кредитования Ипотечный кредит, выданный по двухуровневой модели кредитования |

По заемщикам | Ипотечный кредит населению (в т. Ипотечный кредит юридическим лицам |

По кредиторам | Банковский ипотечный кредит Небанковский ипотечный кредит |

По видам процентных ставок | Ипотечный кредит с фиксированной процентной ставкой Ипотечный кредит с плавающей процентной ставкой |

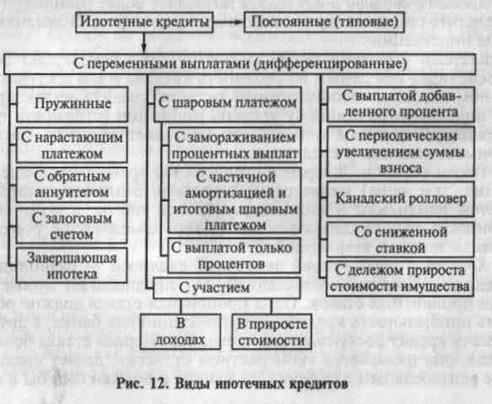

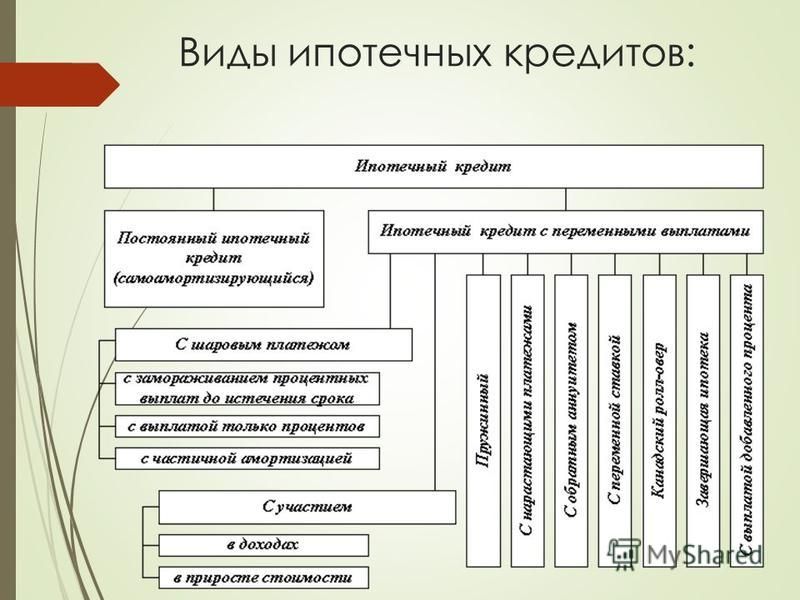

По методу погашения | Ипотечный кредит со стандартными выплатами Ипотечный кредит с переменными выплатами Пружинные ипотечные кредиты Ипотечные кредиты с нарастающим платежом Ипотечные кредиты с участием |

ч. жилищные ипотечные кредиты)

ч. жилищные ипотечные кредиты)Возможные риски ипотечных отношений

Однако в настоящее время ипотечные отношения в нашей стране не приобрели того размаха и той зрелости, какими им надлежит быть. Поэтому актуален анализ причин, сдерживающих становление и развитие таких отношений.

Факторы, негативно воздействующие на отечественный ипотечный рынок:

– целенаправленная широкомасштабная рекламизация достоинств американской модели ипотечного жилищного кредитования;

– пассивность всех ветвей власти в создании развитого правового поля в отношении ипотечных отношений, прежде всего в сфере ипотечного жилищного кредитования, и в придании ему на этой основе стабильности;

– отсутствие заметных подвижек со стороны властных структур в формировании осмысленных экономических механизмов для обеспечения устойчивой финансовой базы ипотечных отношений, исходя из имеющихся внутренних ресурсов. Несмотря на все имеющиеся сложности с финансами, их в стране вполне достаточно, чтобы уже на начальном этапе развернуть вполне масштабное и динамичное возрождение национального ипотечного рынка;

– российские банки демонстрируют стойкое нежелание включаться в долгосрочное кредитование, в том числе и под залог недвижимости, из-за отсутствия квалифицированных кадров, способных управлять рисками; отсутствия капитала; низкой доходности (по меркам отечественных банкиров) от деятельности по ипотечному кредитованию и др. ;

;

– структуры, так или иначе занимающиеся проблемами ипотеки, ориентированы на использование только своего потенциала. Многие специалисты склонны видеть причины проблем не в самой ипотечной системе, а в общих экономических показателях. Мировая практика свидетельствует, что ипотека перспективна там, где годовая инфляция не превышает 6 % в национальной валюте. До тех пор, пока разница между доходами населения и стоимостью недвижимости будет столь велика, массовость не станет ее отличительной чертой. Иными словами, спрос есть, но нет материального обеспечения. В настоящее время одними из основных источников финансирования жилищного строительства становятся банковские кредиты населению. В связи с этим важное значение имеет создание различных форм финансово- кредитного механизма.

Обозначим их:

– институты залога недвижимости, ипотечный кредит, вторичный рынок закладных;

– расширение перечня имущества, сдаваемого в залог; создание разветвленной сети ссудо-сберегательных касс и жилищно-строительных банков;

– предоставление предприятиями кредитов и ссуд своим работникам под льготный процент и погашение уже полученных ими кредитов;

– льготное или бесплатное предоставление инженерно-подготовленных участков земли под жилищное строительство;

– создание сети страховых компаний по страхованию долгосрочных ссуд. Для банковско-небанковских учреждений в ипотечном кредитовании важны устойчивость, законность кредитных отношений, твердое обеспечение предоставляемых кредитных средств и возможность развития вторичного рынка ценных бумаг, а для залогодателя и залогодержателя — гарантии выполнения договорных отношений. За последние годы коренные изменения произошли в структуре источников финансирования жилищного строительства. Основными источниками становятся внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья [4].

Для банковско-небанковских учреждений в ипотечном кредитовании важны устойчивость, законность кредитных отношений, твердое обеспечение предоставляемых кредитных средств и возможность развития вторичного рынка ценных бумаг, а для залогодателя и залогодержателя — гарантии выполнения договорных отношений. За последние годы коренные изменения произошли в структуре источников финансирования жилищного строительства. Основными источниками становятся внебюджетные средства в сочетании с различными формами государственной поддержки граждан и юридических лиц, принимающих участие в финансировании строительства жилья [4].

Наряду с происходящими экономическими процессами меняются цели, задачи и функции управления, информационные потребности субъектов ипотечного кредитования. На сегодняшний день можно без преувеличения констатировать, что, несмотря на определенные трудности, отечественный рынок ипотечного кредитования является развивающимся и с течением времени станет основным способом решения жилищных проблем граждан России. Свидетельством тому является современный российский рынок ипотечных продуктов, который начинает быть похожим на аналогичные рынки экономически развитых стран. В подходах к позиционированию банков, к обретению собственной стабильной клиентской базы появляются элементы системности, обусловленные сложившейся необходимостью конкурировать и бороться практически за каждого клиента. В этой связи обретает новый смысл понятие маркетинга ипотечных услуг в деятельности субъектов ипотечного кредитования как системного, обоснованно структурированного комплекса мероприятий по привлечению новых клиентов, их сопровождению и реализации услуг. ■

Свидетельством тому является современный российский рынок ипотечных продуктов, который начинает быть похожим на аналогичные рынки экономически развитых стран. В подходах к позиционированию банков, к обретению собственной стабильной клиентской базы появляются элементы системности, обусловленные сложившейся необходимостью конкурировать и бороться практически за каждого клиента. В этой связи обретает новый смысл понятие маркетинга ипотечных услуг в деятельности субъектов ипотечного кредитования как системного, обоснованно структурированного комплекса мероприятий по привлечению новых клиентов, их сопровождению и реализации услуг. ■

Литература:

- Грудцына Л. Ю., Козлова М. Н. Ипотечное кредитование: вопросы и ответы / Л. Ю. Грудцына, М. Н. Козлова.- М.: Изд-во Эксмо, 2006.- 288с.

- Довдиенко И. В. Ипотека. Управление. Организация. Оценка. — M.: Юнити-Дана, 2005. — С. 3.

- Дятлов Д. В., Антонова М. В. Ипотечный кредит: понятие, виды, классификация. / Вестник Белгородского университета кооперации, экономики и права. Белгород. № 2(42), 2012 г., 240–245 с.

- Куряева Г. Ю., Кедяркина В. А.,. Давидян К. А. Проблемы ипотечного кредитования. / Модели, системы, сети в экономике, технике, природе и обществе. 2015. № 4 (16). С. 38–46.

- Меркулов В. В. Мировой опыт ипотечного жилищного кредитования и перспективы его использования в России. — СПб.: Юридический центр-пресс, 2003. — С. 10.

- Разумова И. А. Ипотечное кредитование. — СПб.: Питер, 2005. — С. 12.

- Склярова Э. В., Лиман И. А. Современное состояние рынка ипотечного жилищного кредитования в России. / Международный научно-исследовательский журнал. № 1 (43), Часть 1, Январь.

- Чередникова А. О. Особенности ипотеки как формы кредитования. Сущность, содержание и основные черты ипотечного кредитования. / Российское предпринимательство. 2010. № 4–1. С. 94–97.

/ Вестник Белгородского университета кооперации, экономики и права. Белгород. № 2(42), 2012 г., 240–245 с.

/ Вестник Белгородского университета кооперации, экономики и права. Белгород. № 2(42), 2012 г., 240–245 с.Основные термины (генерируются автоматически): ипотечный кредит, ипотечное кредитование, кредит, земельный участок, жилищное строительство, отношение, цель кредитования, земельный кредит, ипотечное жилищное кредитование, Строительный кредит.

Интернет-глоссарий по ипотеке: базовая терминология по ипотеке

Определения общих условий ипотеки

Одно из самых важных и запутанных решений, которые принимают люди, — это покупка дома и получение ипотеки для оплаты дома. Есть много факторов, которые влияют на людей, желающих купить дом. Такие факторы, как местоположение, размер дома и общие затраты, могут играть важную роль в процессе принятия решений.

Но найти дом — это только первый шаг в этом процессе.Следующий шаг, поиск ипотеки для оплаты вашего дома, вероятно, не менее важен. Решения, которые вы примете по ипотеке, будут иметь финансовые последствия на долгие годы. Ипотечный кредит на 30 лет со скидкой на четверть процента приведет к сбережениям в тысячи долларов.

Но ипотечная отрасль может сбивать с толку большинство людей. С терминологией, используемой при обсуждении ипотеки, такой как оценка, акционерный капитал, условное депонирование, баллы и расчетные расходы, большинство обычных людей может легко запутаться. Специалисты по ипотеке могут говорить на своем родном языке, и их язык уникален. Чтобы помочь избежать путаницы в процессе ипотеки, мы составили список некоторых из наиболее часто используемых терминов ипотеки и определений на понятном языке. Мы надеемся, что этот список будет полезен тем, кто хочет стать новым домовладельцем:

Специалисты по ипотеке могут говорить на своем родном языке, и их язык уникален. Чтобы помочь избежать путаницы в процессе ипотеки, мы составили список некоторых из наиболее часто используемых терминов ипотеки и определений на понятном языке. Мы надеемся, что этот список будет полезен тем, кто хочет стать новым домовладельцем:

Ипотека с регулируемой ставкой — ипотека с регулируемой процентной ставкой, известная как ARM, представляет собой ипотеку с фиксированной процентной ставкой только на определенный период времени, обычно один, три или пять лет.В начальный период процентная ставка ниже, а после этого периода она будет корректироваться на основе индекса. После этого скорость будет корректироваться через заданные интервалы.

Годовая процентная ставка — это процентная ставка, которая будет возвращена ипотечному кредитору. Ставка может быть фиксированной или регулируемой.

Амортизация — амортизация ссуды представляет собой график того, как ссуда должна быть погашена. Например, типичный график погашения 15-летней ссуды будет включать сумму заимствования, уплаченную процентную ставку и срок.Результатом будет разбивка по месяцам, сколько процентов вы платите и сколько выплачивается по взятой сумме.

Например, типичный график погашения 15-летней ссуды будет включать сумму заимствования, уплаченную процентную ставку и срок.Результатом будет разбивка по месяцам, сколько процентов вы платите и сколько выплачивается по взятой сумме.

Оценка — проводится профессиональным оценщиком, который изучает недвижимость и дает оценочную стоимость на основе физического осмотра и сопоставимых домов, которые были проданы в последнее время.

Двухнедельная ипотека — этот тип ипотеки влияет на то, когда и как часто выплачивается ссуда. При обычной ипотеке вы вносите один ежемесячный платеж или двенадцать платежей в течение года.При платеже раз в две недели вы платите половину своего обычного платежа каждые две недели. Это эквивалент тринадцати регулярных платежей, которые, в свою очередь, уменьшат сумму процентов, которые вы платите, и погасите ссуду раньше.

Затраты на закрытие — это затраты, которые покупатель должен оплатить в процессе ипотеки. Есть много связанных с закрытием расходов, начиная от гонорара адвоката, регистрационных сборов и других затрат, связанных с закрытием ипотеки.

Есть много связанных с закрытием расходов, начиная от гонорара адвоката, регистрационных сборов и других затрат, связанных с закрытием ипотеки.

Строительная ипотека — когда человек строит дом, у него обычно будет строительная ипотека.При строительной ипотеке кредитор будет выдавать деньги в соответствии со строительным графиком застройщика. Когда дом будет завершен, ипотека будет преобразована в постоянную ипотеку.

Отношение долга к доходу — кредиторы смотрят на ряд коэффициентов и финансовые данные, чтобы определить, могут ли заемщики погасить ссуду. Одним из таких соотношений является отношение долга к доходу. В этом расчете кредитор сравнивает ежемесячные платежи, включая новую ипотеку, и сравнивает их с ежемесячным доходом.Показатель дохода делится на показатель расхода, а результат отображается в процентах. Чем выше процент, тем более рискованным является кредит для кредитора.

Первоначальный взнос — это сумма покупной цены, которую платит покупатель. Как правило, кредиторы требуют определенного первоначального взноса для получения ипотеки.

Как правило, кредиторы требуют определенного первоначального взноса для получения ипотеки.

Капитал — разница между стоимостью дома и ипотечной ссудой называется собственным капиталом. Со временем, по мере того как стоимость дома увеличивается, а сумма ссуды уменьшается, капитал дома обычно увеличивается.

Escrow — при закрытии ипотеки от заемщиков обычно требуется отложить процент годовых налогов, удерживаемых кредитором. Ежемесячно кредитор также будет собирать дополнительные деньги, которые будут использоваться для уплаты налогов на дом. Этот счет условного депонирования поддерживается кредитором, который отвечает за регулярную отправку налоговых счетов.

Ипотека с фиксированной ставкой — это ипотека, при которой процентная ставка и срок ссуды оговариваются и устанавливаются на весь срок ссуды.Сроки ипотеки с фиксированной процентной ставкой могут составлять от 10 до 40 лет.

Good Faith Estimate — оценка кредитором заключительных расходов, связанных с ипотекой. Это не точная сумма, однако это способ для кредиторов информировать покупателей о том, что от них требуется во время закрытия ссуды.

Это не точная сумма, однако это способ для кредиторов информировать покупателей о том, что от них требуется во время закрытия ссуды.

Страхование домовладельца — до даты закрытия ипотеки домовладельцы должны застраховать свой новый дом. В полисе кредитор должен быть указан как получатель убытков в случае пожара или другого события.Это должно быть сделано до вступления кредита в силу.

Отношение ссуды к стоимости — это еще один типичный финансовый расчет, который называется отношением ссуды к стоимости (LTV). Этот расчет производится путем деления суммы ипотеки на стоимость дома. Кредиторы обычно требуют, чтобы коэффициент LTV составлял не менее 80%, чтобы претендовать на ипотеку.

Ипотека — это ссуда и подтверждающая документация на покупку дома.Ипотечные кредиторы обычно соблюдают строгие правила андеррайтинга, чтобы ограничить возможность невыполнения заемщиками своих платежей.

Сбор за оформление — при подаче заявления на ипотечный кредит от заемщиков часто требуется уплатить кредитору комиссию за оформление. Этот сбор может включать сбор за подачу заявления, плату за оценку, плату за все последующие работы и другие расходы, связанные с ссудой.

Этот сбор может включать сбор за подачу заявления, плату за оценку, плату за все последующие работы и другие расходы, связанные с ссудой.

Очки — процентные пункты от суммы кредита. Часто, чтобы получить более низкую процентную ставку, кредиторы позволяют заемщикам «выкупать» процентную ставку, выплачивая баллы.Выплата процентного пункта вперед, чтобы получить более низкую ставку, в конечном итоге будет экономией для заемщиков в долгосрочной перспективе, если они останутся в доме на время кредита. Если они переедут вскоре после покупки недвижимости, они, вероятно, потеряют деньги, покупая баллы.

Принципал — термин, используемый для описания суммы денег, взятых в долг под ипотеку. Основная сумма задолженности будет снижаться, когда заемщики будут производить регулярные ежемесячные или двухнедельные платежи.

Частное страхование ипотеки — Если сумма ссуды (LTV) превышает 80%, кредиторы, как правило, не могут совершить транзакцию. В этих случаях заемщики могут получить частную ипотечную страховку (PMI), которая является гарантией для кредитора, что до тех пор, пока заемщик не достигнет 80% LTV, они будут застрахованы от дефолта. Чтобы получить эту защиту, заемщики платят ежемесячный взнос по PMI. Один из популярных способов обойтись без выплаты PMI — это взять вторую ипотеку и использовать ее в качестве первоначального взноса по первой.

В этих случаях заемщики могут получить частную ипотечную страховку (PMI), которая является гарантией для кредитора, что до тех пор, пока заемщик не достигнет 80% LTV, они будут застрахованы от дефолта. Чтобы получить эту защиту, заемщики платят ежемесячный взнос по PMI. Один из популярных способов обойтись без выплаты PMI — это взять вторую ипотеку и использовать ее в качестве первоначального взноса по первой.

Расчетные расходы — до закрытия адвокаты, участвующие в закрытии ипотечного кредита, встретятся, чтобы определить окончательные расходы, связанные с ссудой. Эти затраты на урегулирование передаются всем сторонам, чтобы они были готовы оплатить согласованные затраты на закрытие сделки.

Страхование титула — кредитор использует дом в качестве залога для ипотечной сделки. Из-за этого они должны быть уверены, что в праве собственности нет никаких залогов, которые могут поставить под угрозу ипотеку.Таким образом, кредиторы будут требовать от заемщиков страхование титула собственности, которое гарантирует, что дома будут свободными и чистыми.

Правда в кредитовании — это федеральный приказ, которому должны следовать все кредиторы. В правилах «Правда в кредитовании» есть несколько важных частей, включая надлежащее раскрытие ставок, способы рекламы ипотечных ссуд и многие другие аспекты процесса кредитования. Эти правила были введены для защиты потребителей от потенциального мошенничества.

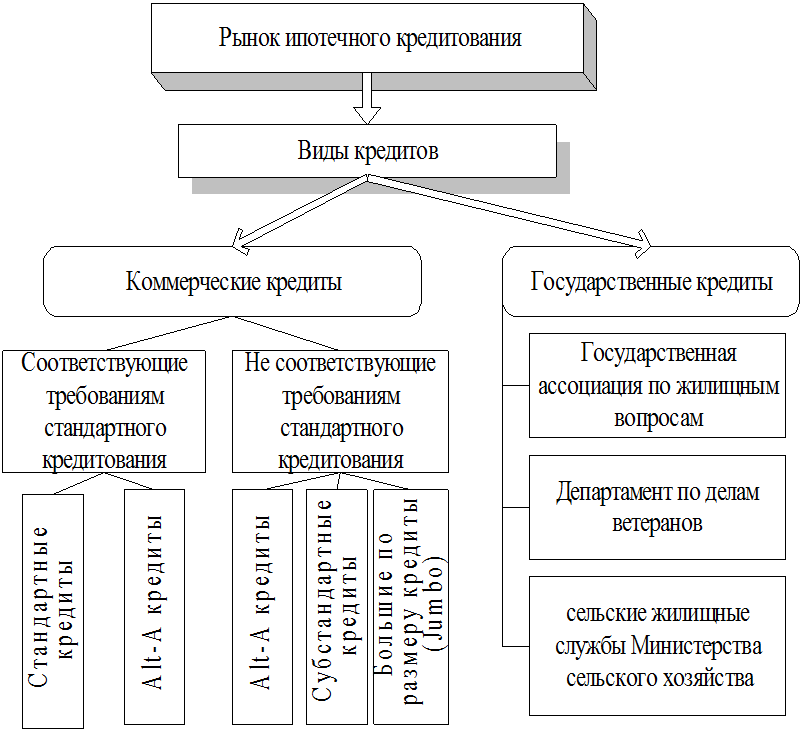

типов ипотечных кредиторов | Правда об ипотеке

Существует множество различных типов ипотечных кредиторов, которые выдают жилищные ссуды: от небольших семейных и популярных магазинов, предлагающих только ипотеку, до институциональных, смею сказать, слишком крупных банков, которые могут обанкротиться. также предлагать студенческие ссуды и кредитные карты.

Существуют также онлайн-ипотечные кредиторы, не представленные в обычных условиях, наряду с новым поколением так называемых ипотечных нарушителей, которые пытаются оцифровать процесс жилищного кредитования.

Кроме того, есть кредиторы, предоставляющие жилищные ссуды, которые специализируются на определенных типах ссуд, таких как ссуды FHA и ссуды VA или жилищные ссуды для лиц с плохой кредитной историей.

В конечном счете, у вас есть множество вариантов получения ипотечной ссуды, даже если это в основном коммерческий продукт.

Под этим я подразумеваю, что ипотечные кредиты не такие уж и разные, и многие кредиторы предлагают одни и те же кредитные продукты, независимо от канала, по которому они были получены.

Также не имеет значения брендинг (никто не видит вашу ипотеку и не может открыто выставлять ее напоказ), хотя то, как и где вы ее получите, может иметь большое значение с точки зрения процентной ставки, затрат на закрытие и экономии денег!

Кроме того, есть некоторые нюансы, которые я расскажу ниже, чтобы дать вам лучшее представление об ипотечной экосистеме.

Ипотечные банкиры

- Ипотечные банкиры — это общий, всеобъемлющий термин

- Используется для описания юридического или физического лица, выдающего ипотечные кредиты

- Он может относиться к банкам, небанковским организациям или даже физическим лицам, имеющим собственный магазин

- Некоторые из более крупных имен включают Chase, CreditDepot, Quicken Loans и Wells Fargo

Ипотечные банкиры, по сути, являются «ипотечными кредиторами», которые создают свои собственные ссуды, а затем либо хранят их, либо продают их в виде пулов на вторичном рынке инвесторам, например как Freddie Mac и Fannie Mae, наряду с другими частными инвесторами.

Если они не являются депозитарными учреждениями (небанковскими организациями), такими как Guild Mortgage, они могут финансировать ссуды с помощью складских кредитных линий, предоставленных другими кредиторами, но быстро продавать их на вторичном рынке, чтобы они могли выдавать новые ссуды .

Wells Fargo Home Mortgage, Quicken Loans и Chase — три самых крупных примера, хотя гораздо меньшие предприятия также разделяют это различие, включая региональные кредитные союзы, онлайн-ипотечные кредиторы и различные другие ипотечные компании.

Как вы, вероятно, знаете, Wells и Chase являются депозитными банками, которые позволяют клиентам открывать текущие и сберегательные счета, тогда как Quicken и CreditDepot — нет.

Эта деталь может иметь значение, если / когда разразится еще один жилищный кризис, чтобы обеспечить этим компаниям обеспечение на случай, если многие ссуды испортятся.

Как бы то ни было, термин «ипотечный банкир» в значительной степени является общим термином для описания любой организации, которая финансирует свои собственные ипотечные ссуды, и является синонимом фразы «ипотечный кредитор».

Некоторые могут специализироваться на рефинансировании ипотечных кредитов, в то время как другие могут быть крупными на кредитовании покупки жилья или строительстве.

Конечно, такие громкие имена, как Chase и Wells Fargo, не просто ипотечные банки и, вероятно, не будут называться таковыми, потому что они предлагают все виды ссуд под солнцем, от автокредитов до бизнес-ссуд, ссуд на покупку жилья и Больше.

В течение последних многих лет Wells Fargo был ведущим кредитором, но в связи с угрозой Quicken Loans в последнее время они могут сместить банк в Сан-Франциско в ближайшем будущем.

Портфельные ипотечные кредиторы

- Это ипотечные кредиторы, которые удерживают выданные им ссуды

- Что на самом деле довольно редко в наши дни

- Так как большинство из них занимается бизнесом по созданию и распределению (быстрая продажа инвесторам)

- Портфель может также относиться к программам специального кредитования, предлагаемым исключительно этими банками

- Некоторые крупные примеры включают Chase, Flagstar, CreditDepot, Union Bank и U. S. Bank

S. Bank

S. BankПортфельные ипотечные кредиторы создают и финансируют свои собственные ссуды, а также могут хранить и обслуживать их в течение всего срока ссуды.

Поскольку они обычно предлагают потребителям депозитные счета, такие как текущие и сберегательные счета, они могут удерживать ссуды, которые они финансируют, на неопределенный срок.

Термин «портфель» относится к ссудам, которые хранятся внутри компании, в бухгалтерских книгах банка (в их инвестиционном портфеле).

Таким образом, они также могут предложить большую гибкость с точки зрения программ кредитования и ипотечного андеррайтинга, поскольку им не нужно придерживаться рекомендаций покупателей вторичного рынка или других инвесторов.

Например, у Flagstar Bank есть масса различных доступных кредитных программ, некоторые из которых являются собственными, отчасти благодаря тому, что они привлекают депозиты клиентов, а это означает, что у них есть ликвидность на случай, если займы по какой-либо причине ухудшатся.

Эта свобода означает уникальные кредитные продукты и специальные предложения, которые другие банки просто не могут или не хотят предлагать, например ипотечные кредиты с регулируемой ставкой и ссуды с высоким LTV, не требующие страхования ипотеки.

Кроме того, если их ссуды обслуживаются и выплачиваются вовремя в течение как минимум года, они считаются «выдержанными» и могут быть более легко проданы на вторичном рынке.

U.S. Bank и Chase — два крупных примера портфельных ипотечных кредиторов.

Корреспондентские ипотечные кредиторы

- Эти кредиторы выдают ссуды, используя кредитные программы других кредиторов

- , но могут подписывать собственные кредиты и финансировать их от своего имени

- Могут перепродавать кредитные продукты от нескольких «спонсоров»

- Среди некоторых крупных инвесторов Caliber Home Loans, Fifth Third Bank, Impac Mortgage, Pacific Union Financial и PennyMac

Корреспондентские ипотечные кредиторы создают и финансируют ссуды от своего имени, а затем продают их более крупным ипотечным кредиторам, которые, в свою очередь, обслуживают или продают их на вторичный рынок.

Эта договоренность означает, что им не нужно сообщать заемщикам о комиссии за оформление, что может быть большим преимуществом.

Ссуды могут быть гарантированы внутри компании соответствующими ипотечными кредиторами, если им поручено это сделать (часто требуется высокая чистая стоимость), но кредитные программы основаны на условиях и руководящих принципах, утвержденных более крупным ипотечным кредитором, или « спонсор ».

Если корреспондент не делегирован, андеррайтинг ссуды должен осуществляться спонсором.

Корреспонденты обычно имеют набор продуктов от разных спонсоров и действуют как нераскрытое расширение для этих крупных кредиторов.

Другими словами, небольшой корреспондент ипотечный кредитор может перепродавать продукты Pennymac и / или продукты Impac Mortgage заемщикам под своим именем.

Чтобы привести несколько реальных примеров, Freedom Mortgage Corp. является крупным корреспондентом по ссудам FHA и VA, а Caliber Home Loans является крупным корреспондентом по всем типам жилищных ссуд.

Прямые ипотечные кредиторы

- Кредитор, который обеспечивает прямой путь к заемщику без посредников

- Обычно андеррайтирует свои ссуды собственными силами и закрывается за счет собственных средств

- Также известен как ипотечные компании, ориентированные на потребителей

- Некоторые крупные Примеры включают Bank of America, ditech, CreditDepot и Quicken Loans

Прямой ипотечный кредитор — это просто банк или кредитор, который работает напрямую с домовладельцем и обеспечивает гарантию своего продукта внутри компании, без посредников или брокеров.

Они также известны как «компании по прямому ипотечному кредитованию потребителей».

Ипотечные банкиры и портфельные кредиторы обычно подпадают под эту категорию, если у них есть розничные кредитные операции.

Они могут предложить все, что угодно, от ссуды USDA до обратной ипотеки, обычной ипотеки и крупных ссуд. Варианты ссуды действительно бесконечны, в зависимости от склонности компании к риску.

Примеры включают Bank of America, Chase, ditech, ссуддепот, Quicken Loans и Wells Fargo, хотя более мелкие компании также могут разделять это различие.

Например, вы можете посетить отделение банка и получить ипотечный кредит, кредитную карту и автокредит, и все это в одном месте, хотя вместо этого вы можете захотеть использовать специальный канал для ипотеки.

Онлайн-ипотечные кредиторы

Подкатегорией прямых ипотечных кредиторов в эпоху Интернета будут онлайн-ипотечные кредиторы, которые, как следует из названия, работают исключительно в Интернете.

Это означает, что у них нет обычных отделений, по крайней мере, на уровне розничной торговли.

Таким образом, вы не можете посетить филиал или поговорить с кем-то лицом к лицу, но компромисс может заключаться в более быстром процессе выдачи кредита и, в идеале, более низкой ставке по ипотеке.

Идея состоит в том, что они могут оптимизировать операции и избавиться от лишнего, а затем передать сэкономленные средства потребителям, используя новейшие технологии для выполнения работы.

Некоторые примеры включают Amerisave, Better, CrossCountry Mortgage, Intelliloan, Sebonic Financial и даже Quicken’s Rocket Mortgage.

Оптовые ипотечные кредиторы

- Эти кредиторы работают напрямую с ипотечными брокерами

- Предоставляя им кредитные программы, они могут перепродавать их заемщикам

- Брокеры подают заявки на получение кредита оптовому кредитору для утверждения и финансирования

- Некоторые примеры включают Carrington Mortgage Services , Freedom Mortgage Corp., Stearns Lending и United Wholesale Mortgage

Оптовые ипотечные кредиторы похожи на ипотечных банкиров в том, что они выдают и иногда обслуживают ссуды, а также продают их на вторичном рынке.

Оптовый ипотечный кредитор отличается тем, что он работает с независимыми ипотечными брокерами, которые работают с клиентами.

Эти брокеры работают с заемщиками в розничной торговле и обрабатывают всю корреспонденцию, одновременно работая с менеджером по работе с клиентами оптового ипотечного кредитора для обработки, андеррайтинга и финансирования ссуд.

Заемщик никогда фактически не взаимодействует с оптовым ипотечным кредитором, только брокер.

Оптовый ипотечный кредитор финансирует ссуду и обычно продает ее на вторичном рынке в течение месяца или двух.

Многие ипотечные банки имеют как оптовые, так и розничные подразделения, такие как Quicken через его Quicken Loans Mortgage Services (QLMS).

Но оптовые кредиторы также могут быть независимыми организациями. Некоторые примеры включают United Wholesale Mortgage и Carrington Mortgage Services.

Совет: как получить оптовую ставку по ипотеке.

Складские кредиторы

- Эти кредиторы B2B фактически предоставляют финансирование ипотечным кредиторам

- Кому может потребоваться краткосрочный капитал для финансирования своих кредитов

- Особенно, если они не являются банками и не пользуются депозитами клиентов

- Это позволяет им уйти выдавать и финансировать больше кредитов и поддерживать ликвидность своего бизнеса

Кредиторы-склады предоставляют финансирование другим ипотечным кредиторам, чтобы они могли создавать свои собственные ипотечные кредиты.

Это краткосрочное финансирование обеспечивает ликвидность как крупным, так и мелким кредиторам, чтобы они могли сосредоточиться на увеличении количества ипотечных кредитов, продавая существующие на вторичном рынке.

Мелкие ипотечные банкиры и кредиторы-корреспонденты полагаются на складские кредитные линии для финансирования своих операций.

Они выплачивают складские кредитные линии при продаже ссуд и могут предоставить кредитору склада скидку по каждой ссуде, которая в конечном итоге продана.

Ипотека используется как обеспечение временного финансирования.

Субстандартные ипотечные кредиторы

- Эти кредиторы предлагают ссуды заемщикам с низким кредитным рейтингом

- Обычно 619 и ниже

- , которые не имеют права на финансирование с Fannie Mae и Freddie Mac

- Хотя многие государственные жилищные ссуды попадают в эту категорию тоже

Субстандартные кредиторы, как правило, сосредотачиваются на домовладельцах с менее чем выдающейся кредитной историей, иначе известной как плохая кредитная история.

Хотя определение subprime варьируется от кредитора к кредитору, большинство представителей отрасли характеризует его как кредитование заемщиков с кредитным рейтингом ниже 620.

Но могут сохраняться и другие проблемы, включая ограниченный доход и активы или невозможность предоставить документацию.

В результате ставки по ипотеке, предоставляемые субстандартными ипотечными кредиторами, будут намного выше, чем у стандартных кредиторов, при прочих равных. Это означает более высокий ежемесячный платеж по ипотеке.

По сути, субстандартные кредиторы готовы брать на себя больший риск ради большего вознаграждения (заоблачных процентных ставок).

После ипотечного кризиса они в значительной степени исчезли и были заменены ипотечными кредитами FHA, для которых требуется только 500 кредитных баллов, и кредитами, не связанными с QM.

Ипотечные кредиторы, не относящиеся к QM

- Эти кредиторы предоставляют готовые решения

- , которые не соблюдают правило квалифицированной ипотеки

- Из-за проблем с кредитом или невозможности предоставить документацию

- Например, недавний кредитное событие (обращение взыскания) или выписки из банка, соответствующие требованиям

С тех пор эта категория была заменена кредиторами, не относящимися к QM, которые выдают ссуды, не подпадающие под действие правила квалифицированной ипотеки (QM).

Такие вещи, как процентная ставка, заявленный доход, воздушные ипотечные ссуды и сроки займа свыше 30 лет, не относятся к QM.

Отношение долга к доходу выше 43% также не считается QM, хотя Fannie Mae, Freddie Mac и FHA пока имеют временный пропуск.

Как только это закончится, эта категория кредитов может резко увеличиться, так же как ипотечные кредиты привели к жилищному кризису.

Однако качество ссуд может быть намного лучше, чем у их предшественников, поэтому прямое сравнение не совсем справедливо.

Основное различие будет заключаться в более низком соотношении ссуды к стоимости, которое гарантирует, что заемщики будут в выигрыше (больше собственного капитала), чтобы они не ушли, когда дела пойдут под гору.

Alt-A Mortgage Credit имеют ипотечных кредиторов Alt-A, которые обычно предлагают ипотечные кредиты заемщикам с ограниченным объемом документации, ограниченным или нулевым первоначальным взносом и / или кредитным рейтингом в основном между 620-660. Этот тип ипотечного кредитора находится где-то между основным кредитором и субстандартным кредитором.

Заемщики могут использовать ипотечного кредитора Alt-A, потому что у них есть сложный сценарий ссуды или камень преткновения, который затрудняет или делает невозможным заключение сделки с традиционным ипотечным кредитором.

Например, если вам нужно рефинансировать ипотеку после недавнего кредитного события, они могут вас устроить. Аппетит к риску у кредитора Alt-A, вероятно, считается средне-высоким.

Ипотечные брокеры

Ипотечные брокеры работают независимо как с банками / ипотечными кредиторами, так и с заемщиками и должны иметь лицензию.

Их работа — связываться с заемщиками и заключать сделки. Получив заявку на получение кредита, они могут отправить ее в ипотечный банк или оптовому кредитору, с которым они работают.

Поскольку они работают с множеством оптовых кредиторов, они могут быть полезны в поиске наиболее подходящей для вас ипотеки, исходя из ваших уникальных потребностей, вместо того, чтобы зависеть от программ и / или рекомендаций одного банка.

Им также необходимо обработать ссуду до и после ее утверждения, и они могут договориться о ценах с банком или ипотечным кредитором, чтобы получить комиссию, ранее известную как премия за спред доходности.

Ипотечные брокеры могут также вступать в партнерские отношения с агентами по недвижимости, чтобы поддерживать постоянный поток нового бизнеса, если рефинансирование идет медленно.

Некоторые брокеры на самом деле довольно крупные, и у них много сотрудников.

Одним из таких примеров является C2 Financial Corporation, базирующаяся в Сан-Диего, Калифорния. Они утверждают, что имеют более 400 инициаторов и более 100 отношений с оптовыми кредиторами.

Кредитные специалисты

Кредитные специалисты могут работать в розничных банках или при ипотечных брокерах и в основном делать то же самое, что и брокер, за исключением того, что им необязательно иметь лицензию, в зависимости от рассматриваемого учреждения.

Они привлекают заемщиков с помощью прямой почтовой рассылки, телемаркетинга, связи с агентами по недвижимости и аналогичных методов.

Брокеры обычно предоставляют им канцелярские товары и потенциальных клиентов, и каждый может взять на себя часть общей комиссии.

Они могут быть не очень опытными, поэтому будьте осторожны, если и когда вас попросят убедиться, что они хорошо осведомлены о ипотеке.

Крупные банки часто нанимают кредитных специалистов в call-центрах и могут не предоставить много обучения, кроме сценария и некоторых компьютерных программ для управления процессом продаж.

В то же время некоторые могут быть очень осведомлены и полезны в финансировании трудно закрываемых сделок. Они также могут вносить предложения, например, улучшить ваш кредит, чтобы вы могли получить более низкую ставку по ипотеке.

Mortgage Disruptors

- Better

- Clara

- Lenda

- Redfin Mortgage

- Rocket Mortgage

- SoFi

Последняя группа, которую можно добавить на эту страницу, — это так называемые «ипотечные» argue обслуживают миллениалов и поколение Z.

Это, как правило, компании, которые работают исключительно в Интернете или в форме приложений, что позволяет заемщикам подавать заявки на ипотеку через смартфон и избегать человеческого взаимодействия на протяжении всего процесса ипотеки.

Некоторые из них могут предлагать собственные варианты ссуды, например программы, нацеленные на тех, кто имеет ссуды на обучение, в то время как другие просто придерживаются правил Fannie Mae и Freddie Mac, FHA и VA.

Их цель, похоже, заключается в модернизации застойной ипотечной отрасли и ускорении кредитного процесса.

Помимо возможности подать заявку через Интернет, другие могут взимать меньшую комиссию за оформление заявки или полностью исключить кредитного специалиста, чтобы сэкономить ваши деньги и сохранить объективность.

Есть много примеров, в том числе Better Mortgage, Clara, Lenda, SoFi и даже Redfin Mortgage, которые обслуживают покупателей жилья, ищущих универсальные покупки.

SoFi Mortgage на самом деле предлагает личные ссуды и студенческие ссуды, что, кажется, характерно для этого нового поколения кредиторов.

Я полагаю, вы также можете добавить Quicken и их Rocket Mortgages в эту категорию.

Определение, характеристики, различные виды ипотеки

Ипотека — это передача процентов в конкретном недвижимом имуществе для обеспечения выплаты авансированных или подлежащих предоставлению в виде ссуд денег, существующего или будущего долга или выполнение задания, которое может повлечь материальную ответственность.

Характеристики ипотеки

- Ипотека может быть оформлена только на недвижимое имущество, недвижимое имущество включает землю, выгоды, которые возникают из-за вещей, прикрепленных к земле, таких как деревья, здания и машины.Но машина, которая не прикреплена к земле постоянно и может перемещаться с одного места на другое, не считается недвижимым имуществом.

- Ипотека — это передача доли в определенном недвижимом имуществе и отличается от продажи, когда передается право собственности на недвижимость. Передача доли в собственности означает, что владелец передает часть прав собственности залогодержателю, а остальные права сохраняет за собой. Например, залогодатель оставляет за собой право выкупить заложенное имущество.

- Целью передачи доли в собственности должно быть обеспечение ссуды или выполнение договора, в результате которого возникает денежное обязательство. Передача собственности для целей, отличных от вышеуказанных, не считается ипотекой. Например, имущество, переданное для погашения предыдущего долга, не является ипотекой.

- Ипотечное имущество должно быть конкретным, то есть его можно идентифицировать по размеру, местонахождению, границам и т. Д.

- Фактическое владение заложенным имуществом не всегда должно передаваться залогодержателю.

- Проценты на заложенное имущество переводятся в ипотеку при погашении кредита с уплатой процентов.

- В случае, если залогодатель не выплатит ссуду, залогодержатель получает право на взыскание долга из выручки от продажи заложенного имущества.

Различные виды ипотеки

6 видов ипотеки;

- Простая ипотека,

- Ипотека при условной продаже,

- Usufructuary ипотека,

- Английская ипотека,

- Ипотека путем депозита титулов и

- Аномальная ипотека

Они описаны ниже;

Простая ипотека

Простая ипотека — это та, где;

Не передавая заложенное имущество во владение, залогодатель лично обязуется выплатить ипотечные деньги и прямо или косвенно соглашается с тем, что в случае неуплаты в соответствии с его договором залогодержатель имеет право требовать залога заложенного имущества. могут потребоваться продажи, и выручка от продажи, которая будет использована до сих пор, может потребоваться при выплате ипотечных денег.

Однако залогодержатель не может напрямую продать недвижимость. Продажа должна осуществляться в судебном порядке.

Залогодержатель должен сначала получить постановление суда о продаже заложенного имущества, так как используются слова «вызвать продажу заложенного имущества».

Ипотека при условной продаже

Ипотека при условной продаже — это залог, при котором залогодатель якобы продает заложенное имущество при условии, что —

- В случае невыплаты ипотечных денег в определенный день продажа становится абсолютной, или

- После такой оплаты продажа становится недействительной, или

- После такой оплаты покупатель передает имущество продавцу.

Usufructuary ипотека

Узуфруктная ипотека — это такая ипотека, при которой залогодатель передает или соглашается передать владение заложенным имуществом залогодержателю и уполномочивает его —

- Чтобы сохранить такое владение до выплаты ипотечных денег,

- To получать всю или часть арендной платы и прибыли, получаемой от собственности, и

- Для присвоения такой арендной платы или прибыли; (i) вместо процентов, или (ii) в счет выплаты ипотечных денег, или (iii) частично вместо процентов и частично вместо ипотечных денег.

Английская ипотека

Английская ипотека имеет следующие характеристики:

- Залогодатель дает личное обещание выплатить ипотечные деньги в определенный день.

- Залог передается залогодержателю. Таким образом, залогодержатель имеет право немедленно вступить во владение недвижимостью. Он / она может при определенных обстоятельствах продать заложенное имущество без вмешательства суда.

- Передача подлежит этому условию, согласно которому залогодержатель будет повторно передать имущество залогодателю после выплаты ипотечных денег в соответствии с договоренностью.

Ипотека путем депозита, документов о праве собственности

Если лицо передает кредитору или его / ее агенту документы о праве собственности на недвижимое имущество, чтобы создать на нем обеспечение, сделка называется ипотекой путем депонирования документов о праве собственности.

Эта ипотека не требует регистрации. Он наиболее популярен среди банков.

Аномальная ипотека

Ипотека, кроме любой из рассмотренных выше ипотек. Это аномальная ипотека.

Такая ипотека включает ипотеку, образованную комбинацией двух или более типов ипотечных кредитов, как описано выше.

Следовательно, он может принимать различные формы в зависимости от обычаев, местных условий или условий контракта.

Юридическая ипотека и справедливая ипотека — преимущества и недостатки

В зависимости от передачи права собственности на заложенное имущество ипотеки делятся на следующие типы:

- Юридическая ипотека

- Справедливая ипотека

Юридическая ипотека

Юридическая ипотека, право собственности на имущество передается в пользу залогодержателя по акту.

Документ должен быть зарегистрирован, когда основная сумма денег составляет 100 рупий или более. При погашении ссуды право собственности переходит к залогодателю.

Метод создания платежа является дорогостоящим, поскольку включает в себя регистрацию и гербовый сбор.

Справедливая ипотека

Справедливая ипотека зависит от доставки правоустанавливающих документов на собственность залогодержателю.

Залогодатель через Депозитный меморандум обязуется предоставить законную ипотеку, если он не выплатит деньги по ипотеке.

Преимущества

- Для несправедливой ипотеки регистрация не требуется, поэтому гербовый сбор сохраняется.

- С минимумом формальностей.

- Информация относительно такой ипотеки является конфиденциальной между кредитором и заемщиком. Так что репутация заемщика не пострадает.

Недостатки

- Если залогодатель не производит выплаты, залогодержатель должен получить постановление о продаже имущества.Получение степени дорого и требует много времени.

- Заемщик может владеть титулами не на своем счете, а в качестве доверительного управляющего. Если создается справедливое обвинение, требование бенефициара по трасту будет преобладать над справедливой ипотекой.

- Существует риск последующей юридической ипотеки в пользу другой стороны. Если справедливый залогодержатель расстается с обеспечением, даже на короткий период, должник может создать вторую законную ипотеку на то же имущество.

Объяснение различных типов ипотечных кредитов

При таком большом количестве различных ипотечных сделок на выбор найти подходящую для ваших индивидуальных обстоятельств может быть немного похоже на охоту за иголкой в стоге сена.

Однако, как только вы усвоите весь жаргон, связанный с ипотекой, и различные виды доступных ипотечных сделок, сузить ваш выбор станет намного проще.

Если вы ищете информацию по определенному типу ипотеки, вы можете быстро перейти по этим ссылкам:

Вот что вам нужно знать.

Объяснение типов ипотеки

Все типы ипотеки работают одинаково: вы занимаете деньги, чтобы купить недвижимость на определенный срок, и платите проценты с того, что вы должны.

Сколько вы выплачиваете ежемесячно, зависит не только от того, сколько вы взяли в долг и процентной ставки, которую вы платите, но и от того, как долго длится ваш ипотечный кредит, и от того, выбрали ли вы проценты. только или погашение ипотеки.

Погашение по сравнению с ипотекой с выплатой только процентов

Большинство ипотечных кредитов организованы на основе погашения, также известной как ипотека на капитал и проценты.Это означает, что каждый месяц вы погашаете часть заемного капитала, а также часть задолженности по процентам.

К концу срока ипотеки, при условии, что вы внесли все свои платежи, вы вернете первоначальную сумму, которую вы взяли в долг, плюс проценты, и сразу же станете владельцем дома. Вы можете выбрать более короткий или более длительный срок ипотеки в зависимости от того, сколько вы можете позволить себе платить каждый месяц.

Однако некоторые ипотечные кредиты выдаются только на процентной основе.Это означает, что вы выплачиваете задолженность по процентам каждый месяц, но не заемный капитал. Вы выплачиваете только первоначальную сумму, которую вы взяли в долг в конце срока ипотеки.

Преимущество процентной сделки заключается в том, что ежемесячные выплаты будут намного ниже, чем при погашении ипотечного кредита, но обратная сторона заключается в том, что вы должны быть уверены, что к концу срока ипотеки накопите достаточно, чтобы выплатить сумма, которую вы взяли в долг.

Чтобы иметь право на участие в сделке с выплатой только процентов, вам необходимо доказать кредитору, что у вас есть план сбережений для покрытия этого.

Какие существуют виды ипотеки?

Существует два основных типа ипотеки:

• Ипотека с фиксированной ставкой

• Ипотека с переменной процентной ставкой, которая включает

o Ипотека с отслеживанием

o Ипотека со скидкой

o Ипотека с максимальной ставкой

Ипотека с фиксированной ставкой

С фиксированной ставкой ипотека, как следует из названия, вы платите фиксированную процентную ставку на определенный срок, обычно от двух до десяти лет, а иногда и дольше.Это может обеспечить ценное душевное спокойствие, поскольку ежемесячные выплаты по ипотеке будут одинаковыми каждый месяц, независимо от того, увеличиваются ли процентные ставки на более широком рынке.

Обратной стороной является то, что если процентные ставки упадут, вы будете заблокированы в сделке с фиксированной процентной ставкой.

Если вы хотите погасить ипотеку и перейти на новую сделку до того, как истечет ваша фиксированная ставка, обычно вам придется заплатить комиссию за досрочное погашение.

По истечении фиксированного периода вы обычно переходите на стандартную переменную ставку (SVR) вашего кредитора, которая, вероятно, будет дороже.Если ваша сделка с фиксированной ставкой подходит к концу в ближайшие несколько месяцев, неплохо было бы начать делать покупки прямо сейчас.

Многие кредиторы позволяют вам заключить новую сделку за несколько месяцев вперед, позволяя вам переключиться на нее, как только ваша текущая ставка закончится, и избежать перехода на более высокий SVR.

Ипотека с переменной процентной ставкой

Если у вас есть ипотека с переменной процентной ставкой, это означает, что ваши ежемесячные выплаты могут со временем увеличиваться или уменьшаться.

У большинства кредиторов будет стандартная переменная ставка (SVR), которая представляет собой ставку, взимаемую при завершении любой фиксированной, дисконтированной или иной ипотечной сделки. Если вы хотите отказаться от SVR вашего кредитора, обычно не взимается комиссия за досрочное погашение (ERC).

Есть также несколько других типов ипотеки с плавающей ставкой. Это:

• Ипотека с отслеживанием

• Ипотека со скидкой

• Ипотека с максимальной ставкой

Ипотека с отслеживанием

Ипотека с отслеживанием, как следует из названия, отслеживает номинальную процентную ставку (обычно базовую ставку Банка Англии), а также установить процент за определенный период времени.Когда базовая ставка повышается, ваша ставка по ипотеке вырастет на ту же сумму, а если базовая ставка упадет, ваша ставка снизится. Некоторые кредиторы устанавливают минимальную ставку, ниже которой ваша процентная ставка никогда не упадет (известная как фиксированная ставка), но обычно нет предела тому, насколько высока она.

Ипотечные кредиты со скидкой

Ипотечные кредиты со скидкой предлагают вам скидку по сравнению со стандартной переменной ставкой (SVR) кредитора на определенный период времени, обычно от двух до пяти лет. Ипотечные кредиты со скидкой могут быть одними из самых дешевых сделок, но, поскольку они связаны с SVR, ваша ставка будет повышаться и понижаться при изменении SVR.

Ипотечные кредиты с максимальной ставкой

Как и другие ипотечные кредиты с переменной ставкой, максимальная ставка со временем может повышаться или понижаться, но существует предел, выше которого ваша процентная ставка не может подняться, известный как предел. Это может обеспечить уверенность в том, что ваши выплаты никогда не превысят определенный уровень, но вы все равно можете получить выгоду, когда ставки снизятся.

Дополнительная безопасность данного типа сделки означает, что процентные ставки, как правило, немного выше, чем лучшие дисконтированные или отслеживаемые ставки.Также обычно будет взиматься комиссия за досрочное погашение (ERC), если вы полностью выплачиваете ипотечный кредит и передаете его на другую сделку.

Другие виды ипотеки

Зачетная ипотека

Зачетная ипотека позволяет компенсировать свои сбережения по ипотеке, так что вместо получения процентов по сбережениям с вас взимаются меньшие проценты по ипотечному долгу. Например, если у вас есть ипотечный кредит на сумму 100 000 фунтов стерлингов и сбережения в размере 5000 фунтов стерлингов, ваш процент по ипотеке рассчитывается на 95 000 фунтов стерлингов за этот месяц.

Заемщики обычно могут либо уменьшить свои ежемесячные выплаты по ипотеке в результате снижения процентных ставок, либо оставить свои ежемесячные платежи без изменений, чтобы сократить общий срок ипотеки за счет более быстрой выплаты.

Поскольку вы не получаете процентов на свои сбережения, вы не платите с них налоги, и вы можете забрать свои деньги в любое время. Зачетная ипотека может иметь фиксированную или переменную процентную ставку, в зависимости от того, какую сделку вы хотите.

Ипотечные кредиты с возможностью покупки и сдачи

Ипотечные кредиты с возможностью покупки в аренду предназначены для людей, которые хотят купить недвижимость и сдать ее в аренду, а не жить в ней сами.

Сумма, которую вы можете занять, частично зависит от суммы арендной платы, которую вы ожидаете получить, но кредиторы также будут учитывать ваш доход и личные обстоятельства. Они также должны применить «стресс-тест», чтобы увидеть, сможете ли вы позволить себе более высокие ставки по ипотеке в будущем. Покупателям, впервые покупающим недвижимость в первый раз, будет сложнее получить ипотеку для покупки и аренды.

Что еще вам нужно знать