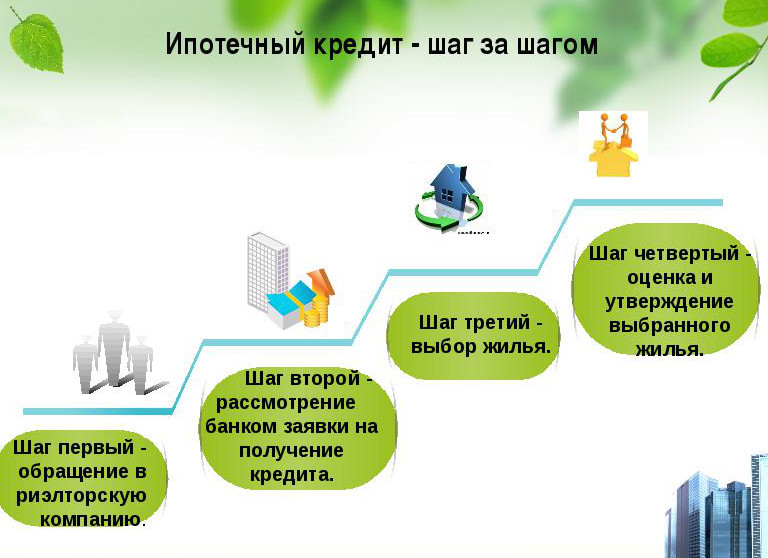

Виды ипотек: Виды ипотеки: какие бывают ипотечные программы в России — Ипотека

Льготные программы по ипотеке, которые действуют в России

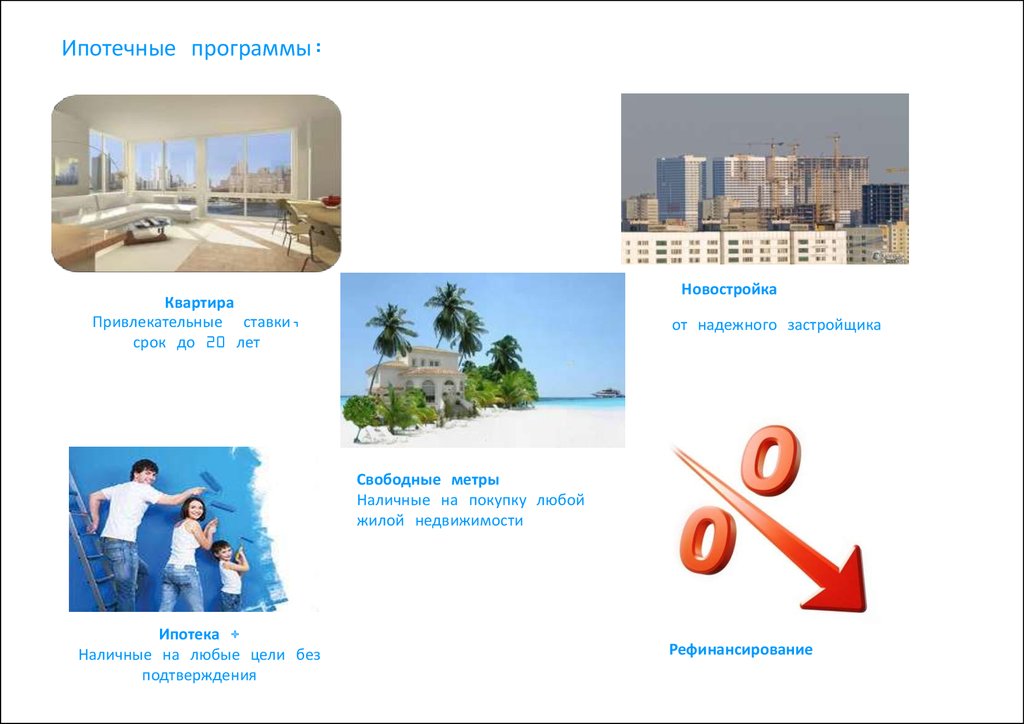

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

Ипотечные программы кредитования от МТС Банка — оформить онлайн заявку на ипотеку 🏠 условия и ставки ипотечного кредита в 2022 году

Ипотека — целевой кредит, который банк предоставляет на приобретение жилой недвижимости. Ипотека может быть выдана на приобретение жилья в новостройке и на вторичном рынке, без дополнительного обеспечения, с использованием жилищных сертификатов, субсидий и господдержки. При нецелевом расходовании средств кредит может быть отозван в судебном порядке

При оформлении ипотеки требуется первоначальный взнос минимум 10% от стоимости приобретаемой недвижимости

Срок ипотечного займа больше, чем при потребительском кредитовании, однако это не означает, что каждый заемщик может взять ипотеку на максимальные 30 лет. Срок займа учитывает возраст заемщика на момент окончания выплат: он не может превышать 65 лет и 75 лет для собственников бизнеса Возрастной ценз влияет на условия выдачи кредита: чем меньше срок, тем больше ежемесячный платеж или меньше сумма

Срок займа учитывает возраст заемщика на момент окончания выплат: он не может превышать 65 лет и 75 лет для собственников бизнеса Возрастной ценз влияет на условия выдачи кредита: чем меньше срок, тем больше ежемесячный платеж или меньше сумма

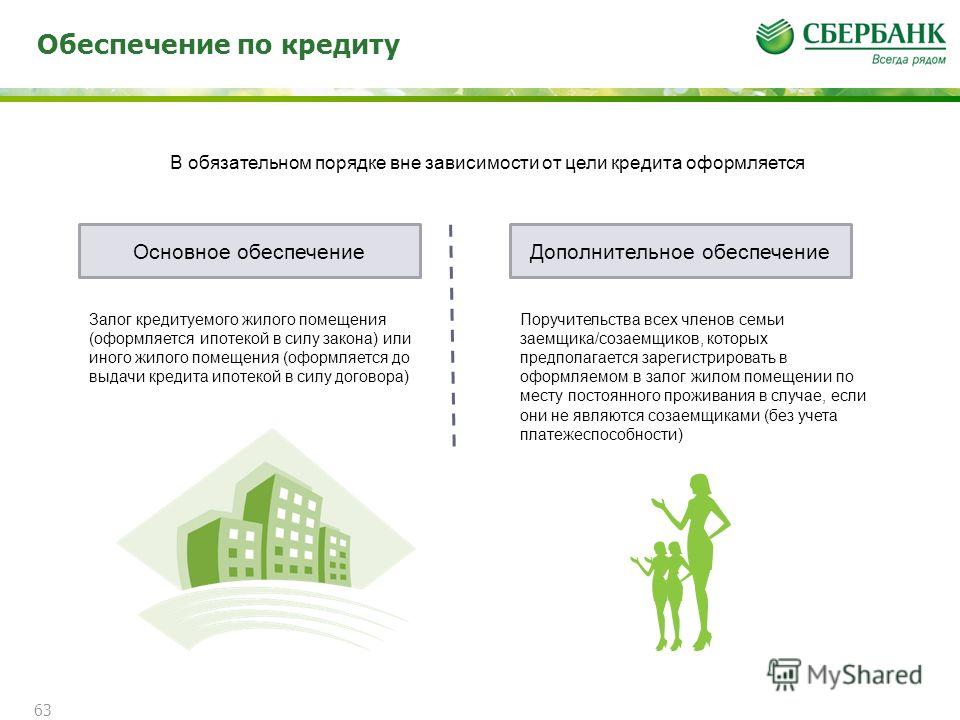

Квартира, на которую оформляется ипотека, передается в залог банку до полного погашения кредита. Если вы берете кредит на покупку квартиры под залог другой недвижимости, в залоге у банка будет два ваших объекта. До тех пор, пока кредит не погашен, квартиры нельзя продать, завещать, подарить без разрешения банка

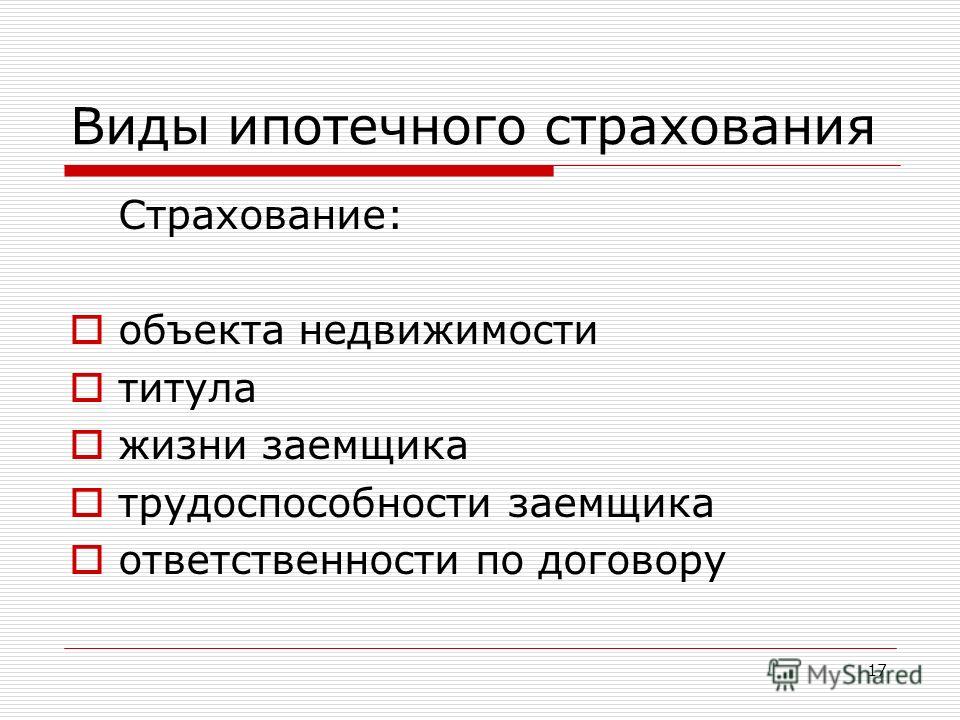

При выдаче ипотеки банки предлагают оформить страхование жизни и здоровья заемщика и самого объекта недвижимости. Страховка не является обязательной, но позволяет минимизировать риски утраты жилья в случае нетрудоспособности или финансовых трудностей, которые не позволят вам выплачивать кредит. Кроме этого, для застрахованных клиентов банк может предоставлять скидку от базовой ставки, что компенсирует издержки заемщика. Страховка оформляется на несколько лет и требует продления по истечении срока. При отказе от продления полиса, ставка по ипотеке может быть увеличена

При отказе от продления полиса, ставка по ипотеке может быть увеличена

Все банки предъявляют требования к приобретаемому имуществу. В зависимости от программы, ипотека выдается на жилье конкретных застройщиков, на объекты определенного возраста или расположения. Программа с региональной привязкой -Дальневосточная ипотека — допускает покупку жилья только на определенных муниципалитетами территориях. При этом требования к недвижимости относительно года постройки, права собственности, отсутствия обременений, статуса и категории не отменяются

Ипотека, оформленная более полугода назад, по которой нет задолженностей и просрочек, может быть рефинансирована. Новый целевой кредит на погашение текущего займа можно взять, если у банка появились новые программы с более низкими ставками или заемщик может претендовать на участие в программах господдержки после заключения брака или рождения детей. Ипотеку можно рефинансировать повторно. В зависимости от банка, операция может быть одобрена 2-3 раза. При этом возможно рефинансирование выданных ранее потребительских кредитов, если будет доказано, что средства потрачены на приобретение жилья

При этом возможно рефинансирование выданных ранее потребительских кредитов, если будет доказано, что средства потрачены на приобретение жилья

Любая ипотека может быть закрыта досрочно. При этом не взимается дополнительная комиссия или штрафы, не налагаются ограничения на получение новых кредитов на приобретение жилой недвижимости. Любой гражданин может взять ипотеку неограниченное число раз при условии, что он удовлетворяет требованиям банка и не нарушает их, а также не претендует на участие в программах господдержки, по которым можно кредитоваться только один раз

Для погашения ипотеки могут использоваться жилищные сертификаты, госсубсидии и средства накопительных программ. К ним относится материнский капитал, военная ипотека, субсидии для многодетных, молодых семей. Возможность применения средств господдержки в составе первоначального взноса зависит от программы и банка. Некоторые виды ипотеки могут быть выданы, только если первоначальной взнос внесен за счет собственных средств заемщика

Ставка по ипотечным программам рассчитывается индивидуально и зависит от размера первоначального взноса, наличия счетов в банке обращения, страховки, периода кредитования, суммы. Для получения персонального предложения необходимо подать заявку онлайн и получить предварительное одобрение. После этого на консультации с менеджером можно узнать условия снижения ставки

Для получения персонального предложения необходимо подать заявку онлайн и получить предварительное одобрение. После этого на консультации с менеджером можно узнать условия снижения ставки

5 видов ипотечных кредитов для покупателей жилья

Perry Mastrovito/Getty Images

7 минут чтения Опубликовано 08 августа 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения.

Новый дом может стать одной из самых больших покупок в вашей жизни. Прежде чем вы начнете покупать подходящий дом, вам необходимо изучить варианты ипотеки, если вы планируете финансировать покупку.

Однако не все жилищные кредиты одинаковы. Таким образом, предварительное исследование поможет вам выбрать наиболее подходящий вариант для вашего финансового положения и, возможно, сохранить больше денег в кармане. Кроме того, вы будете знать, чего ожидать с точки зрения рекомендаций при подаче заявки.

Виды ипотеки

- Обычный кредит – Лучший для заемщиков с хорошей кредитной историей

- Большой кредит – Лучше всего подходит для заемщиков с отличной кредитной историей, желающих купить дорогой дом

- Кредит с государственным страхованием — лучше всего подходит для заемщиков с более низким кредитным рейтингом и минимальным объемом денежных средств для первоначального взноса

- Ипотечный кредит с фиксированной процентной ставкой — Лучше всего подходит для заемщиков, которые предпочитают предсказуемый, установленный ежемесячный платеж в течение всего срока кредита

- Ипотека с плавающей процентной ставкой – Лучше всего подходит для заемщиков, которые не планируют оставаться дома в течение длительного периода, предпочитают более низкие платежи в краткосрочной перспективе и готовы платить больше в будущем

1.

Обычный кредит

Обычный кредитОбычные кредиты, не обеспеченные федеральным правительством, бывают двух видов: соответствующие и несоответствующие.

- Соответствующие кредиты — Как следует из названия, соответствующий кредит «соответствует» набору стандартов, установленных Федеральным агентством по жилищному финансированию (FHFA), которые включают кредит, долг и размер кредита. На 2022 год соответствующие кредитные лимиты составляют 647 200 долларов США в большинстве областей и 970 800 долларов США в более дорогих областях.

- Несоответствующие кредиты — Эти кредиты не соответствуют стандартам FHFA. Вместо этого они обслуживают заемщиков, желающих приобрести более дорогие дома, или людей с необычной кредитной историей .

Плюсы обычных кредитов

- Может использоваться для основного дома, второго дома или инвестиционной недвижимости

- Общая стоимость займа, как правило, ниже, чем у других видов ипотечных кредитов, даже если процентные ставки немного выше

- Может попросить вашего кредитора отменить частное ипотечное страхование (PMI), как только вы достигнете 20-процентного собственного капитала, или рефинансировать его, чтобы удалить его

- Может выплачивать всего 3 процента по кредитам, обеспеченным Fannie Mae или Freddie Mac

- Продавцы могут участвовать в закрытии расходов

Минусы обычных кредитов

- Часто требуется минимальный балл FICO 620 или выше (то же самое относится к рефинансированию)

- Более высокий первоначальный взнос, чем у некоторых государственных кредитов

- Должен иметь отношение долга к доходу (DTI) не более 43 процентов (50 процентов в некоторых случаях)

- Скорее всего, вам придется платить PMI, если ваш первоначальный взнос составляет менее 20 процентов от продажной цены

- Важная документация, необходимая для подтверждения дохода, активов, первоначального взноса и занятости

Кто должен получить обычный кредит?

Если у вас хороший кредитный рейтинг и вы можете позволить себе внести значительный первоначальный взнос, обычная ипотека, вероятно, будет вашим лучшим выбором. 30-летняя обычная ипотека с фиксированной процентной ставкой является наиболее популярным выбором для покупателей жилья.

30-летняя обычная ипотека с фиксированной процентной ставкой является наиболее популярным выбором для покупателей жилья.

2. Крупный заем

Крупные ипотечные кредиты представляют собой продукты жилищного кредита, которые выходят за пределы заимствований FHFA. Крупные кредиты более распространены в районах с более высокими затратами, таких как Лос-Анджелес, Сан-Франциско, Нью-Йорк и штат Гавайи, где цены на жилье часто выше.

Плюсы больших кредитов

- Можно занять больше денег, чтобы купить более дорогой дом

- Процентные ставки по крупным кредитам, как правило, конкурентоспособны по сравнению с другими обычными кредитами.

- Это может быть единственным способом для некоторых заемщиков приобрести жилье в районах с очень высокой стоимостью жилья

Минусы крупных кредитов

- Во многих случаях требуется авансовый платеж в размере от 10 до 20 процентов

- Обычно требуется балл FICO 700 или выше

- Коэффициент DTI не может превышать 45 процентов

- Должен показать, что у вас есть значительные активы наличными или на сберегательных счетах

- Обычно для квалификации требуется более подробная документация.

Кто должен получить большой кредит?

Если вы хотите финансировать дом с продажной ценой, превышающей последние соответствующие лимиты кредита, крупный кредит, вероятно, ваш лучший путь.

3. Кредит с государственной страховкой

Правительство США не является ипотечным кредитором, но оно играет определенную роль в обеспечении доступности домовладения для большего числа американцев. Ипотечные кредиты поддерживаются тремя государственными учреждениями: Федеральным жилищным управлением (FHA), Министерством сельского хозяйства США (USDA) и Министерством по делам ветеранов США (VA).

- Ссуды FHA – Поддерживаемые FHA, эти жилищные ссуды предоставляются по конкурентоспособным процентным ставкам и помогают заемщикам приобрести жилье без крупного первоначального взноса или чистого кредита. Вам потребуется минимальный балл FICO 580, чтобы получить максимальное финансирование FHA в размере 96,5% с первоначальным взносом в размере 3,5%.

Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие.

Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие. - Кредиты USDA – Кредиты USDA помогают заемщикам со средним и низким доходом, которые соответствуют определенным пределам дохода, покупать дома в сельских районах, отвечающих требованиям USDA. Некоторые кредиты USDA не требуют первоначального взноса для соответствующих заемщиков. Однако существуют дополнительные сборы, в том числе авансовый сбор в размере 1 процента от суммы кредита (который обычно может быть профинансирован за счет кредита) и ежегодная плата.

- Кредиты VA — Кредиты VA предоставляют гибкие низкопроцентные ипотечные кредиты для военнослужащих США (действующей службы и ветеранов) и их семей. Минимальный первоначальный взнос, ипотечное страхование или требования к кредитному рейтингу отсутствуют, а затраты на закрытие обычно ограничены и могут быть оплачены продавцом. Кредиты VA взимают комиссию за финансирование, процент от суммы кредита, который может быть выплачен авансом при закрытии или включен в стоимость кредита вместе с другими расходами на закрытие.

Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие.

Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие. Кредиты VA взимают комиссию за финансирование, процент от суммы кредита, который может быть выплачен авансом при закрытии или включен в стоимость кредита вместе с другими расходами на закрытие.

Кредиты VA взимают комиссию за финансирование, процент от суммы кредита, который может быть выплачен авансом при закрытии или включен в стоимость кредита вместе с другими расходами на закрытие.Преимущества застрахованных государством кредитов

- Помощь в финансировании дома, если вы не соответствуете критериям для получения обычного кредита

- Кредитные требования более смягчены

- Не нужен большой первоначальный взнос

- Доступно для повторных и новых покупателей

- Страхование ипотечного кредита и первоначальный взнос по кредитам VA не требуются

Минусы кредитов, застрахованных государством

- Обязательные взносы по ипотечному страхованию по кредитам FHA, которые не могут быть аннулированы, кроме случаев рефинансирования в обычную ипотеку

- Кредитные лимиты по кредитам FHA ниже, чем по обычным ипотечным кредитам в большинстве областей, что ограничивает потенциальный выбор запасов

- Заемщик должен проживать в собственности (хотя вы можете финансировать строительство многоквартирного дома и сдавать другие квартиры в аренду)

- Может иметь более высокие общие затраты по займам

- Ожидайте предоставления дополнительных документов, в зависимости от типа кредита, для подтверждения права

Кто должен получить застрахованный государством кредит?

У вас возникли проблемы с получением обычного кредита из-за более низкого кредитного рейтинга или минимального резерва наличности для первоначального взноса? Кредиты, поддерживаемые FHA и USDA, могут быть жизнеспособным вариантом. Для военнослужащих, ветеранов и соответствующих супругов ссуды, обеспеченные VA, часто лучше, чем обычные ссуды.

Для военнослужащих, ветеранов и соответствующих супругов ссуды, обеспеченные VA, часто лучше, чем обычные ссуды.

4. Ипотека с фиксированной ставкой

Ипотека с фиксированной ставкой поддерживает одну и ту же процентную ставку в течение всего срока действия кредита, что означает, что ваш ежемесячный платеж по ипотеке всегда остается неизменным. Фиксированные кредиты обычно выдаются на срок от 15 до 30 лет, хотя некоторые кредиторы позволяют заемщикам выбирать любой срок от восьми до 30 лет.

Плюсы ипотечных кредитов с фиксированной процентной ставкой

- Ежемесячные выплаты основного долга и процентов остаются неизменными на протяжении всего срока кредита

- Легче планировать расходы на жилье из месяца в месяц

Минусы ипотечных кредитов с фиксированной ставкой

- Если процентные ставки упадут, вам придется рефинансировать, чтобы получить более низкую ставку

- Процентные ставки обычно выше, чем ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM)

Кто должен получить ипотечный кредит с фиксированной процентной ставкой?

Если вы планируете прожить в своем доме не менее пяти-семи лет и хотите избежать возможных изменений ежемесячных платежей, вам подойдет ипотека с фиксированной процентной ставкой.

5. Ипотека с регулируемой процентной ставкой (ARM)

В отличие от стабильной ссуды с фиксированной процентной ставкой, процентная ставка по ипотечной ссуде с регулируемой процентной ставкой (ARM) колеблется в зависимости от рыночных условий. Многие продукты ARM имеют фиксированную процентную ставку в течение нескольких лет, прежде чем ссуда изменится на переменную процентную ставку на оставшийся срок. Например, вы можете увидеть 7-летний/6-месячный ARM, что означает, что ваша ставка останется неизменной в течение первых семи лет и будет корректироваться каждые шесть месяцев после этого начального периода. Если вы рассматриваете ARM, важно прочитать мелкий шрифт, чтобы узнать, насколько может увеличиться ваша ставка и сколько вы можете заплатить после истечения вводного периода.

Плюсы ARM

- Более низкая фиксированная ставка в первые несколько лет владения жильем (хотя это не гарантия; в последнее время 30-летние фиксированные ставки фактически идут в ногу с ARM 5/1)

- Может сэкономить значительную сумму денег на выплате процентов

Минусы ARM

- Ежемесячные платежи по ипотеке могут стать недоступными, что приведет к дефолту по кредиту

- Стоимость жилья может упасть через несколько лет, что затруднит рефинансирование или продажу до обнуления кредита

Кто должен получить ARM?

Если вы не планируете оставаться дома в течение нескольких лет, ARM может помочь вам сэкономить на выплате процентов. Тем не менее, важно быть уверенным в определенном уровне риска того, что ваши платежи могут увеличиться, если вы все еще находитесь дома.

Тем не менее, важно быть уверенным в определенном уровне риска того, что ваши платежи могут увеличиться, если вы все еще находитесь дома.

Другие виды ипотечных кредитов

В дополнение к этим распространенным видам ипотечных кредитов существуют другие типы, которые вы можете найти при поиске кредита:

- Строительные кредиты – Если вы хотите построить дом, кредит на строительство может быть хорошим выбором. Вы можете решить, получить ли отдельный строительный кредит для проекта и отдельную ипотеку для его погашения. Также возможен кредит на строительство на постоянной основе, который объединяет затраты на строительство и финансирование в единый кредитный продукт. Оба варианта обычно требуют более высокого первоначального взноса и доказательства того, что вы можете позволить себе ежемесячные платежи.

- Ипотечные кредиты с выплатой только процентов — При ипотеке с выплатой только процентов заемщик выплачивает только проценты в течение установленного периода — обычно от пяти до семи лет — с последующими выплатами как основной суммы, так и процентов. однако ипотека только с процентами, поскольку вы изначально платите проценты только за установленный период. Тем не менее, эти кредиты лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать на более высокий ежемесячный платеж позже.

- Дополнительные ссуды — Дополнительные ссуды, также называемые ссудой 80/10/10, на самом деле включают два займа: один на 80 процентов от стоимости дома, а другой на 10 процентов. Вы вносите первоначальный взнос на оставшиеся 10 процентов. Эти кредитные продукты предназначены для того, чтобы помочь заемщику не платить за страхование ипотечного кредита. Хотя устранение этих платежей PMI может показаться привлекательным, имейте в виду, что дополнительные кредиты требуют двух наборов затрат на закрытие, и вы также будете начислять проценты по двум кредитам. Подсчитайте цифры, чтобы узнать, действительно ли вы экономите достаточно денег, чтобы оправдать такое нетрадиционное решение.

- Воздушная ипотека . Еще один тип ипотечного кредита, с которым вы можете столкнуться, — это ипотека на воздушной подушке, которая требует крупного платежа в конце срока кредита. Как правило, вы будете производить платежи на основе 30-летнего срока, но только в течение короткого времени, например, в течение семи лет. Когда срок кредита закончится, вы сделаете крупный платеж по непогашенному остатку, который может стать неуправляемым, если вы не готовы или ваша кредитная ситуация ухудшится. Вы можете использовать ипотечный калькулятор Bankrate, чтобы узнать, подходит ли вам этот вид кредита.

однако ипотека только с процентами, поскольку вы изначально платите проценты только за установленный период. Тем не менее, эти кредиты лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать на более высокий ежемесячный платеж позже.

однако ипотека только с процентами, поскольку вы изначально платите проценты только за установленный период. Тем не менее, эти кредиты лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать на более высокий ежемесячный платеж позже.

Следующие шаги

Теперь, когда у вас есть представление о подходящем кредите для покупки дома, пришло время найти подходящего ипотечного кредитора, чтобы это произошло. Все кредиторы разные, и важно сравнить их, чтобы найти лучшие условия, соответствующие вашим финансам. От обычного банка и кредитных союзов в вашем районе до ипотечных компаний, работающих только в Интернете, есть широкий выбор вариантов. Прочитайте обзоры кредиторов Bankrate о некоторых ведущих именах в области ипотеки и следуйте этому руководству, чтобы найти лучшего кредитора.

Прочитайте обзоры кредиторов Bankrate о некоторых ведущих именах в области ипотеки и следуйте этому руководству, чтобы найти лучшего кредитора.

С дополнительной отчетностью Дэвида МакМиллина

5 видов ипотечных кредитов для покупателей жилья

Perry Mastrovito/Getty Images

7 минут чтения Опубликовано 08 августа 2022 г.

Логотип BankrateКак эксперт проверяет эту страницу?

Мы в Bankrate серьезно относимся к точности нашего контента.

«Проверено экспертами» означает, что наш Совет по финансовому обзору тщательно оценил точность и ясность статьи. Наблюдательный совет состоит из группы финансовых экспертов, цель которых состоит в том, чтобы обеспечить объективность и сбалансированность нашего контента.

Их отзывы обязывают нас публиковать высококачественный и заслуживающий доверия контент.

О нашей Наблюдательной комиссии

Логотип банкаБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для

.

Новый дом может стать одной из самых больших покупок в вашей жизни. Прежде чем вы начнете покупать подходящий дом, вам необходимо изучить варианты ипотеки, если вы планируете финансировать покупку.

Однако не все жилищные кредиты одинаковы. Таким образом, предварительное исследование поможет вам выбрать наиболее подходящий вариант для вашего финансового положения и, возможно, сохранить больше денег в кармане. Кроме того, вы будете знать, чего ожидать с точки зрения рекомендаций при подаче заявки.

Виды ипотеки

- Обычный кредит – Лучший для заемщиков с хорошей кредитной историей

- Большой кредит – Лучше всего подходит для заемщиков с отличной кредитной историей, желающих купить дорогой дом

- Кредит с государственным страхованием — лучше всего подходит для заемщиков с более низким кредитным рейтингом и минимальным объемом денежных средств для первоначального взноса

- Ипотечный кредит с фиксированной процентной ставкой — Лучше всего подходит для заемщиков, которые предпочитают предсказуемый, установленный ежемесячный платеж в течение всего срока кредита

- Ипотека с плавающей процентной ставкой – Лучше всего подходит для заемщиков, которые не планируют оставаться дома в течение длительного периода, предпочитают более низкие платежи в краткосрочной перспективе и готовы платить больше в будущем

1.

Обычный кредит

Обычный кредитОбычные кредиты, не обеспеченные федеральным правительством, бывают двух видов: соответствующие и несоответствующие.

- Соответствующие кредиты — Как следует из названия, соответствующий кредит «соответствует» набору стандартов, установленных Федеральным агентством по жилищному финансированию (FHFA), которые включают кредит, долг и размер кредита. На 2022 год соответствующие кредитные лимиты составляют 647 200 долларов США в большинстве областей и 970 800 долларов США в более дорогих областях.

- Несоответствующие кредиты — Эти кредиты не соответствуют стандартам FHFA. Вместо этого они обслуживают заемщиков, желающих приобрести более дорогие дома, или людей с необычной кредитной историей .

Плюсы обычных кредитов

- Может использоваться для основного дома, второго дома или инвестиционной недвижимости

- Общая стоимость займа, как правило, ниже, чем у других видов ипотечных кредитов, даже если процентные ставки немного выше

- Может попросить вашего кредитора отменить частное ипотечное страхование (PMI), как только вы достигнете 20-процентного собственного капитала, или рефинансировать его, чтобы удалить его

- Может выплачивать всего 3 процента по кредитам, обеспеченным Fannie Mae или Freddie Mac

- Продавцы могут участвовать в закрытии расходов

Минусы обычных кредитов

- Часто требуется минимальный балл FICO 620 или выше (то же самое относится к рефинансированию)

- Более высокий первоначальный взнос, чем у некоторых государственных кредитов

- Должен иметь отношение долга к доходу (DTI) не более 43 процентов (50 процентов в некоторых случаях)

- Скорее всего, вам придется платить PMI, если ваш первоначальный взнос составляет менее 20 процентов от продажной цены

- Важная документация, необходимая для подтверждения дохода, активов, первоначального взноса и занятости

Кто должен получить обычный кредит?

Если у вас хороший кредитный рейтинг и вы можете позволить себе внести значительный первоначальный взнос, обычная ипотека, вероятно, будет вашим лучшим выбором. 30-летняя обычная ипотека с фиксированной процентной ставкой является наиболее популярным выбором для покупателей жилья.

30-летняя обычная ипотека с фиксированной процентной ставкой является наиболее популярным выбором для покупателей жилья.

2. Крупный заем

Крупные ипотечные кредиты представляют собой продукты жилищного кредита, которые выходят за пределы заимствований FHFA. Крупные кредиты более распространены в районах с более высокими затратами, таких как Лос-Анджелес, Сан-Франциско, Нью-Йорк и штат Гавайи, где цены на жилье часто выше.

Плюсы больших кредитов

- Можно занять больше денег, чтобы купить более дорогой дом

- Процентные ставки по крупным кредитам, как правило, конкурентоспособны по сравнению с другими обычными кредитами.

- Это может быть единственным способом для некоторых заемщиков приобрести жилье в районах с очень высокой стоимостью жилья

Минусы крупных кредитов

- Во многих случаях требуется авансовый платеж в размере от 10 до 20 процентов

- Обычно требуется балл FICO 700 или выше

- Коэффициент DTI не может превышать 45 процентов

- Должен показать, что у вас есть значительные активы наличными или на сберегательных счетах

- Обычно для квалификации требуется более подробная документация.

Кто должен получить большой кредит?

Если вы хотите финансировать дом с продажной ценой, превышающей последние соответствующие лимиты кредита, крупный кредит, вероятно, ваш лучший путь.

3. Кредит с государственной страховкой

Правительство США не является ипотечным кредитором, но оно играет определенную роль в обеспечении доступности домовладения для большего числа американцев. Ипотечные кредиты поддерживаются тремя государственными учреждениями: Федеральным жилищным управлением (FHA), Министерством сельского хозяйства США (USDA) и Министерством по делам ветеранов США (VA).

- Ссуды FHA – Поддерживаемые FHA, эти жилищные ссуды предоставляются по конкурентоспособным процентным ставкам и помогают заемщикам приобрести жилье без крупного первоначального взноса или чистого кредита. Вам потребуется минимальный балл FICO 580, чтобы получить максимальное финансирование FHA в размере 96,5% с первоначальным взносом в размере 3,5%. Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие.

- Кредиты USDA – Кредиты USDA помогают заемщикам со средним и низким доходом, которые соответствуют определенным пределам дохода, покупать дома в сельских районах, отвечающих требованиям USDA. Некоторые кредиты USDA не требуют первоначального взноса для соответствующих заемщиков. Однако существуют дополнительные сборы, в том числе авансовый сбор в размере 1 процента от суммы кредита (который обычно может быть профинансирован за счет кредита) и ежегодная плата.

- Кредиты VA — Кредиты VA предоставляют гибкие низкопроцентные ипотечные кредиты для военнослужащих США (действующей службы и ветеранов) и их семей. Минимальный первоначальный взнос, ипотечное страхование или требования к кредитному рейтингу отсутствуют, а затраты на закрытие обычно ограничены и могут быть оплачены продавцом. Кредиты VA взимают комиссию за финансирование, процент от суммы кредита, который может быть выплачен авансом при закрытии или включен в стоимость кредита вместе с другими расходами на закрытие.

Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие.

Тем не менее, допускается оценка до 500, если вы вносите по крайней мере 10 процентов. Ссуды FHA требуют двух ипотечных страховых премий, что может увеличить общую стоимость вашей ипотеки. Наконец, с помощью кредита FHA продавцу дома разрешается внести свой вклад в расходы на закрытие. Кредиты VA взимают комиссию за финансирование, процент от суммы кредита, который может быть выплачен авансом при закрытии или включен в стоимость кредита вместе с другими расходами на закрытие.

Кредиты VA взимают комиссию за финансирование, процент от суммы кредита, который может быть выплачен авансом при закрытии или включен в стоимость кредита вместе с другими расходами на закрытие.Преимущества застрахованных государством кредитов

- Помощь в финансировании дома, если вы не соответствуете критериям для получения обычного кредита

- Кредитные требования более смягчены

- Не нужен большой первоначальный взнос

- Доступно для повторных и новых покупателей

- Страхование ипотечного кредита и первоначальный взнос по кредитам VA не требуются

Минусы кредитов, застрахованных государством

- Обязательные взносы по ипотечному страхованию по кредитам FHA, которые не могут быть аннулированы, кроме случаев рефинансирования в обычную ипотеку

- Кредитные лимиты по кредитам FHA ниже, чем по обычным ипотечным кредитам в большинстве областей, что ограничивает потенциальный выбор запасов

- Заемщик должен проживать в собственности (хотя вы можете финансировать строительство многоквартирного дома и сдавать другие квартиры в аренду)

- Может иметь более высокие общие затраты по займам

- Ожидайте предоставления дополнительных документов, в зависимости от типа кредита, для подтверждения права

Кто должен получить застрахованный государством кредит?

У вас возникли проблемы с получением обычного кредита из-за более низкого кредитного рейтинга или минимального резерва наличности для первоначального взноса? Кредиты, поддерживаемые FHA и USDA, могут быть жизнеспособным вариантом. Для военнослужащих, ветеранов и соответствующих супругов ссуды, обеспеченные VA, часто лучше, чем обычные ссуды.

Для военнослужащих, ветеранов и соответствующих супругов ссуды, обеспеченные VA, часто лучше, чем обычные ссуды.

4. Ипотека с фиксированной ставкой

Ипотека с фиксированной ставкой поддерживает одну и ту же процентную ставку в течение всего срока действия кредита, что означает, что ваш ежемесячный платеж по ипотеке всегда остается неизменным. Фиксированные кредиты обычно выдаются на срок от 15 до 30 лет, хотя некоторые кредиторы позволяют заемщикам выбирать любой срок от восьми до 30 лет.

Плюсы ипотечных кредитов с фиксированной процентной ставкой

- Ежемесячные выплаты основного долга и процентов остаются неизменными на протяжении всего срока кредита

- Легче планировать расходы на жилье из месяца в месяц

Минусы ипотечных кредитов с фиксированной ставкой

- Если процентные ставки упадут, вам придется рефинансировать, чтобы получить более низкую ставку

- Процентные ставки обычно выше, чем ставки по ипотечным кредитам с регулируемой процентной ставкой (ARM)

Кто должен получить ипотечный кредит с фиксированной процентной ставкой?

Если вы планируете прожить в своем доме не менее пяти-семи лет и хотите избежать возможных изменений ежемесячных платежей, вам подойдет ипотека с фиксированной процентной ставкой.

5. Ипотека с регулируемой процентной ставкой (ARM)

В отличие от стабильной ссуды с фиксированной процентной ставкой, процентная ставка по ипотечной ссуде с регулируемой процентной ставкой (ARM) колеблется в зависимости от рыночных условий. Многие продукты ARM имеют фиксированную процентную ставку в течение нескольких лет, прежде чем ссуда изменится на переменную процентную ставку на оставшийся срок. Например, вы можете увидеть 7-летний/6-месячный ARM, что означает, что ваша ставка останется неизменной в течение первых семи лет и будет корректироваться каждые шесть месяцев после этого начального периода. Если вы рассматриваете ARM, важно прочитать мелкий шрифт, чтобы узнать, насколько может увеличиться ваша ставка и сколько вы можете заплатить после истечения вводного периода.

Плюсы ARM

- Более низкая фиксированная ставка в первые несколько лет владения жильем (хотя это не гарантия; в последнее время 30-летние фиксированные ставки фактически идут в ногу с ARM 5/1)

- Может сэкономить значительную сумму денег на выплате процентов

Минусы ARM

- Ежемесячные платежи по ипотеке могут стать недоступными, что приведет к дефолту по кредиту

- Стоимость жилья может упасть через несколько лет, что затруднит рефинансирование или продажу до обнуления кредита

Кто должен получить ARM?

Если вы не планируете оставаться дома в течение нескольких лет, ARM может помочь вам сэкономить на выплате процентов. Тем не менее, важно быть уверенным в определенном уровне риска того, что ваши платежи могут увеличиться, если вы все еще находитесь дома.

Тем не менее, важно быть уверенным в определенном уровне риска того, что ваши платежи могут увеличиться, если вы все еще находитесь дома.

Другие виды ипотечных кредитов

В дополнение к этим распространенным видам ипотечных кредитов существуют другие типы, которые вы можете найти при поиске кредита:

- Строительные кредиты – Если вы хотите построить дом, кредит на строительство может быть хорошим выбором. Вы можете решить, получить ли отдельный строительный кредит для проекта и отдельную ипотеку для его погашения. Также возможен кредит на строительство на постоянной основе, который объединяет затраты на строительство и финансирование в единый кредитный продукт. Оба варианта обычно требуют более высокого первоначального взноса и доказательства того, что вы можете позволить себе ежемесячные платежи.

- Ипотечные кредиты с выплатой только процентов — При ипотеке с выплатой только процентов заемщик выплачивает только проценты в течение установленного периода — обычно от пяти до семи лет — с последующими выплатами как основной суммы, так и процентов. однако ипотека только с процентами, поскольку вы изначально платите проценты только за установленный период. Тем не менее, эти кредиты лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать на более высокий ежемесячный платеж позже.

- Дополнительные ссуды — Дополнительные ссуды, также называемые ссудой 80/10/10, на самом деле включают два займа: один на 80 процентов от стоимости дома, а другой на 10 процентов. Вы вносите первоначальный взнос на оставшиеся 10 процентов. Эти кредитные продукты предназначены для того, чтобы помочь заемщику не платить за страхование ипотечного кредита. Хотя устранение этих платежей PMI может показаться привлекательным, имейте в виду, что дополнительные кредиты требуют двух наборов затрат на закрытие, и вы также будете начислять проценты по двум кредитам. Подсчитайте цифры, чтобы узнать, действительно ли вы экономите достаточно денег, чтобы оправдать такое нетрадиционное решение.

- Воздушная ипотека . Еще один тип ипотечного кредита, с которым вы можете столкнуться, — это ипотека на воздушной подушке, которая требует крупного платежа в конце срока кредита. Как правило, вы будете производить платежи на основе 30-летнего срока, но только в течение короткого времени, например, в течение семи лет. Когда срок кредита закончится, вы сделаете крупный платеж по непогашенному остатку, который может стать неуправляемым, если вы не готовы или ваша кредитная ситуация ухудшится. Вы можете использовать ипотечный калькулятор Bankrate, чтобы узнать, подходит ли вам этот вид кредита.

однако ипотека только с процентами, поскольку вы изначально платите проценты только за установленный период. Тем не менее, эти кредиты лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать на более высокий ежемесячный платеж позже.

однако ипотека только с процентами, поскольку вы изначально платите проценты только за установленный период. Тем не менее, эти кредиты лучше всего подходят для тех, кто знает, что они могут продать или рефинансировать, или для тех, кто может разумно рассчитывать на более высокий ежемесячный платеж позже.

Следующие шаги

Теперь, когда у вас есть представление о подходящем кредите для покупки дома, пришло время найти подходящего ипотечного кредитора, чтобы это произошло. Все кредиторы разные, и важно сравнить их, чтобы найти лучшие условия, соответствующие вашим финансам. От обычного банка и кредитных союзов в вашем районе до ипотечных компаний, работающих только в Интернете, есть широкий выбор вариантов.