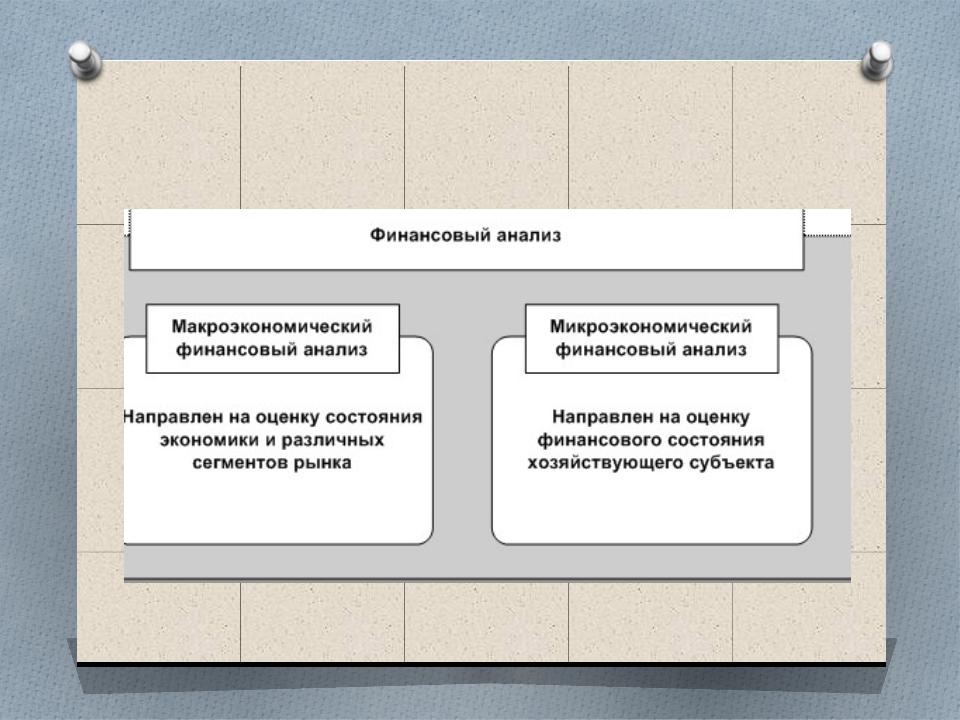

Виды финансов: Виды финансов

Виды финансов

Разнообразие функций и задач финансовых ресурсов предполагает, что понятие виды финансов имеет многомерную и неоднородную структуру.

Финансовые ресурсы являются составной частью системы финансовых отношений государства, хозяйствующих субъектов и физических лиц. С помощью различных форм и видов финансовых средств осуществляется финансово-кредитная и воспроизводственная политика, регулируются трудовые, производственные и социальные отношения в обществе.

В экономической науке и на практике существует множество классификаций видов финансовых ресурсов. Обычно различают следующие виды финансов в зависимости от разных критериев оценки: по источникам формирования ресурсов, по месту аккумулирования, по функциональному назначению, по форме собственности. К группе финансовых ресурсов, объединенных по источникам формирования, относятся в общем виде доходы, кредиты и заемные средства, безвозмездные поступления.

Своеобразной методологической основой классификации видов финансов рассматривается критерий формирования финансовых ресурсов по видам собственности.

Финансы некоммерческих организаций состоят из учредительских и членских взносов, прибыли от предпринимательской и иной доходной деятельности, безвозмездных перечислений организаций и граждан.

Основой доходной части бюджетных средств являются платежи в налоговой и неналоговой форме, средства вышестоящих бюджетов. Средства бюджета подразделяются также по уровням на федеральные, региональные и муниципальные. Бюджеты разных уровней могут совместно аккумулировать часть своих ресурсов в специализированных целевых фондах.

В рамках позиции виды финансов фонды можно считать наиболее перспективными в силу их универсальности и достаточно гибкой системы управления. Значительная часть распорядителей финансовых средств используют в качестве формы продвижения государственные, региональные, муниципальные и ведомственные целевые программы и отдельные проекты. В современных программах и проектах довольно часто в качестве финансового обеспечения выступают долевые вложения держателей ресурсов разных уровней и разных форм собственности.

Достаточно интересен тот факт, что один и тот же финансовый показатель может фигурировать в разных ипостасях в зависимости от применяемой системы классификации. Например, инвестиции являются одновременно и формой реализации финансовых ресурсов, и заемным средством, если инвестиции кредитные, и частью собственных средств, если инвестирование производится из прибыли.

Про функционирование финансов следующая тема.

| <<Функционирование финансов | Значение финансов>> |

|---|

Виды финансов — Студопедия

Финансы страны подразделяются:

I. В зависимости от того, чьи интересы ими реализуются, на:

– государственные (публичные) финансы. В свою очередь они делятся на централизованные и децентрализованные;

– частные (негосударственные) финансы.

Центральное место в системе финансов занимают публичные финансы, к которым относятся государственные финансы и финансы муниципальных образований.

Государственные (публичные) финансы – это те денежные средства, которыми распоряжаются органы государственной власти Российской Федерации и органы местного самоуправления. Эти денежные средства используются для удовлетворения общих нужд соответствующих территориальных образований: района, города, области, государства в целом. Общими нуждами являются управление, охрана общественного порядка, образование, здравоохранение, социальное обеспечение, оборона и т.д.

Общими нуждами являются управление, охрана общественного порядка, образование, здравоохранение, социальное обеспечение, оборона и т.д.

К ним относятся:

– денежные средства бюджетов всех уровней,

– денежные средства государственных и внебюджетных фондов,

– денежные средства государственных и муниципальных предприятий.

Такое же понимание публичных финансов предлагается французским «Юридическим словарем» под редакцией Ж. Корню, в котором финансы определяются как «совокупность денежных средств, принадлежащих государству и публичным коллективам» (Vocabulaire juridique. Publie sous la direction de Gerard Cornu. 4-e ed. mis a jour. Paris. Quadrige/Puf. 2003. P. 397 — 398.).

Исторически становление государственных финансов завершилось в период формирования централизованных государств в XVIII в. (Франция, Пруссия, Россия) ростом их расходов на аппарат управления, полицию, армию. Казна в это время постепенно отделяется от личных средств монарха, а сами средства все более принимают денежную форму. В итоге складывается система государственных финансов в современном ее понимании.

В итоге складывается система государственных финансов в современном ее понимании.

Государственные (публичные) финансы включают:

– федеральный бюджет;

– бюджеты субъектов Российской Федерации;

– местные бюджеты;

– внебюджетные фонды;

– фонды, образуемые посредством государственного и муниципального кредита.

В свою очередь, государственные централизованные финансы (бюджеты) подразделяются:

– на общие бюджеты;

– бюджеты внебюджетных фондов (пенсионного, медицинского, социального страхования), которые в совокупности можно было бы назвать социальным бюджетом.

В особом положении находятся государственные (публичные) децентрализованные финансы, т. е. финансы государственных и муниципальных предприятий. Хотя они принадлежат государству и муниципальным образованиям, эти предприятия, будучи хозяйствующими субъектами, сохраняют в определенной степени автономный характер и, так же как все коммерческие предприятия, подчиняются законам рынка, что приближает их финансы к финансам других (частных) коммерческих предприятий.

Анализ государственных (публичных) централизованных и децентрализованных финансов позволяет определить достаточно распространенное в финансовой литературе понятие казны.

Казна – это часть государственного и муниципального имущества (денежных средств), не закрепленная за государственными и муниципальными предприятиями и учреждениями.

Государственную казну Российской Федерации составляют:

– средства федерального бюджета и федеральных внебюджетных фондов,

– средства ЦБ РФ,

– золотой и валютный фонды РФ.

Частные (негосударственные) финансы –этоденежные средства, принадлежащие частным, кооперативным и общественным организациям, а также отдельным лицам. В отличие от государственных и муниципальных финансов, состояние и динамика которых в основном определяется решениями государственных и местных органов власти, частные финансы подчиняются законам рынка и регулируются нормами гражданского права.

В отличие от государственных (публичных) финансов, которые призваны удовлетворять общие потребности общества (образование, культура, социальное обеспечение, управление, оборона), частные финансы имеют целью получение прибыли их собственниками. Собственник продуктового магазина как индивидуальный предприниматель ведет хозяйство для получения прибыли и удовлетворения своих потребностей. Каждое частное предприятие, подобно отдельному дереву, живет своей жизнью, но в то же время, соединяясь с другими деревьями, образует лес, т.е. хозяйство страны.

Вместе с государственными и муниципальными предприятиями частные предприятия образуют систему хозяйствующих субъектов, с которыми государство вступает в финансовые (налоговые) отношения. Именно эти отношения составляют основу финансовой деятельности государства. Благодаря этой деятельности в руках государства сосредоточиваются огромные денежные средства, позволяющие ему эффективно выполнять свои функции.

II. В зависимости от формы собственности различают финансы государственных, муниципальных, частных и иных предприятий и организаций.

III. В зависимости от отраслевой направленности – финансы промышленности, торговли, транспорта и т. д.

Финансовая система РФ может быть рассмотрена не только с экономической, но и с институциональной точки зрения – это совокупность организаций и органов, обеспечивающих движение финансовых отношений. Среди них: финансовые органы, страховые компании, банки, представительные органы власти и т. д.

1.1. Финансы и их функции. Государственные финансы

ОБЩАЯ ЧАСТЬ

1.1. Финансы и их функции. Государственные финансыФинансы представляют собой экономическую категорию, функционирующую в различных общественно-экономических формациях. Они имеют единую абстрактную сущность во всех формациях, но принципиально новое содержание в каждой из них. Сущность финансов, их роль в общественном воспроизводстве определяются экономическим строем общества, природой и функциями государства.

Термин «финансы» произошел от латинского слова finansia, что в переводе означает денежный платеж. Таким образом, финансы непосредственно связаны с деньгами, которые являются обязательным условием их существования. Однако финансы отличаются от денег как по содержанию, так и по выполняемым функциям. Деньги – строго определенная экономическая категория с четко выраженной сущностью и функциями, особый товар, служащий всеобщим эквивалентом. Финансы – определенные экономические отношения, возникающие в момент движения денег, когда происходит их передача или перечисление наличным либо безналичным путем. Финансовые отношения – это, прежде всего, денежные отношения.

Однако не все денежные отношения могут рассматриваться как финансовые. Сфера денежных отношений шире сферы финансовых отношений. Финансы выражают лишь такие денежные отношения, которые связаны с формированием и использованием фондов денежных средств субъектов хозяйствования и государства, т. е. децентрализованных и централизованных фондов денежных средств. Источником указанных фондов является валовой внутренний продукт и национальный доход.

Источником указанных фондов является валовой внутренний продукт и национальный доход.

Финансы как экономическая категория представляет собой систему распределительных денежных отношений, возникающих в процессе формирования и использования фондов денежных средств у субъектов, участвующих в создании совокупного общественного продукта. Характерными признаками финансов являются:

- распределительный характер отношений, который основан на правовых нормах, связан с движением реальных денег независимо от движения стоимости в товарной форме;

- односторонний (однонаправленный), как правило, характер движения денежных средств;

- создание централизованных и децентрализованных фондов денежных средств.

Исходя из вышеизложенного, можно сформулировать следующее определение финансов. Финансы – совокупность денежных отношений, возникающих в процессе формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения условий расширенного воспроизводства.

Сущность финансов проявляется в их функциях. Финансы выполняют две основные функции: распределительную и контрольную.

Распределительная функция финансов связана с распределением валового внутреннего продукта и его основной части – национального дохода. Без участи финансов национальный доход не может быть распределен. Финансовые отношения возникают на стадиях распределения и перераспределения национального дохода. Первичное распределение осуществляется по месту создания национального дохода, т. е. в сфере материального производства. Распределение происходит посредством финансов на основе ряда параметров, устанавливаемых государством: ставки, нормы, тарифы, платежи, отчисления и т. д. В результате первичного распределения национального дохода среди участников материального производства образуются следующие виды доходов: зарплата рабочих, служащих, крестьян, других категорий работников, занятых в сфере материального производства, а также доходы предприятий сферы материального производства.

Однако доходы, получаемые в результате первичного распределения, не образуют общественных денежных фондов, необходимых для развития приоритетных отраслей народного хозяйства, обеспечения обороноспособности страны, удовлетворения материальных и культурных потребностей населения. В связи с этим необходимо дальнейшее распределение или перераспределение национального дохода, связанное с наличием непроизводственной сферы, в которой национальный доход не создается (образование, здравоохранение и др.), с межотраслевым и межтерриториальным перераспределением средств, содержанием наименее обеспеченных слоев населения – пенсионеров, студентов, многодетных матерей и др.

В различных государствах действуют различные финансовые системы. В одних случаях более удачно выражающие объективно функционирующие экономические отношения, в других – менее удачно. Однако финансы всегда выполняют распределительную функцию, так как она связана с их содержанием и потому органически им присуща.

Наряду с распределительной, к главным функциям финансов относят и контрольную функцию. Контрольная функция заключается в контроле за распределением валового внутреннего продукта, национального дохода по соответствующим фондам и расходованием их по целевому назначению. Финансовый контроль охватывает как производственную сферу, где создаются доходы, так и непроизводственную, где доходы не создаются. Цель финансового контроля – рациональное и бережное расходование материальных, трудовых и финансовых ресурсов, природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства. Контрольная функция финансов осуществляется через многогранную деятельность финансовых органов.

Контрольная функция заключается в контроле за распределением валового внутреннего продукта, национального дохода по соответствующим фондам и расходованием их по целевому назначению. Финансовый контроль охватывает как производственную сферу, где создаются доходы, так и непроизводственную, где доходы не создаются. Цель финансового контроля – рациональное и бережное расходование материальных, трудовых и финансовых ресурсов, природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства. Контрольная функция финансов осуществляется через многогранную деятельность финансовых органов.

Распределительная и контрольная функции осуществляются параллельно во времени, поскольку каждая финансовая операция включает, с одной стороны, распределение общественного продукта и национального дохода, а с другой – контроль за этим распределением. Распределительная функция финансов осуществляется не стихийно, а в соответствии с правовыми нормами. Совокупность норм, правил, положений, правовых актов призвана регулировать финансовую деятельность и тем самым регулировать воспроизводственный процесс. Таким образом, можно говорить и о третьей функции финансов – регулирующей. Регулирующая функция финансов проявляется не только на уровне государства, хозяйствующих субъектов, но и в организации собственно финансовых отношений, в иерархии ее построения.

Совокупность норм, правил, положений, правовых актов призвана регулировать финансовую деятельность и тем самым регулировать воспроизводственный процесс. Таким образом, можно говорить и о третьей функции финансов – регулирующей. Регулирующая функция финансов проявляется не только на уровне государства, хозяйствующих субъектов, но и в организации собственно финансовых отношений, в иерархии ее построения.

Государственные финансы представляют собой систему перераспределительных денежных отношений, регламентированных государством, связанных с формированием и использованием централизованных (общественных) денежных фондов, необходимых государству для выполнения своих функций. Им присущи три основных признака:

1) это всегда денежные отношения;

2) эти денежные отношения вызваны фактом существования государства и носят регламентированный характер;

3) эти денежные отношения связаны с перераспределением уже распределенного (на уровне хозяйствующих субъектов) валового внутреннего продукта.

Таким образом, фонды государственных денежных средств делятся на централизованные и децентрализованные.

К централизованным фондам денежных средств (или централизованным финансам) относятся денежные средства, поступающие в собственность государства, а незначительная часть – во временное пользование. Это прежде всего налоги, сборы, пошлины и иные обязательные платежи, которые аккумулируются в бюджетной системе или государственных внебюджетных фондах. Централизованными денежными средствами являются и те деньги, которые поступают во временное распоряжение государства через государственный кредит, государственное страхование, банковский кредит (когда государство выступает заемщиком) и заемные зарубежные денежные средства.

К децентрализованным государственным фондам денежных средств относятся финансы предприятий и организаций исключительно государственной собственности.

Все виды и формы бухгалтерской финансовой отчетности предприятия, включая их характеристику и содержание

Финансовая отчетность представляет собой совокупность различных форм, составленных на основе данных финансового учета с целью сбора и обобщения информации необходимой для дальнейшего планирования деятельности компании.

Существует четыре главных вида финансовой отчетности, а также дополнительные приложения. По длительности расчетного периода каждый из видов может быть годовым либо промежуточным.

К основным формам финансовой отчетности на предприятии относятся:

- Бухгалтерский баланс.

- Отчет о прибылях и убытках.

- Отчет об изменениях капитала

- Отчет о движении денежных средств.

Рекомендуемые формы бухгалтерской финансовой отчетности, а также указания к их заполнению, устанавливаются Министерством финансов Российской Федерации. Каждый из указанных видов бухгалтерской финансовой отчетности раскрывает определенные сведения, необходимые для конкретных целей. Давайте рассмотрим их по отдельности и более подробно.

Бухгалтерский баланс – форма финансовой отчетности, раскрывающая характеристики актива и пассива компании в денежном выражении. Внешне бухгалтерский баланс представляет собой таблицу, содержащую информацию по имущественному (актив) и финансовому (пассив) состоянию предприятия на определенную дату. Основной характеристикой такой формы финансовой отчетности, как бухгалтерский баланс, является стоимостная оценка, то есть все рассматриваемые показатели имеют денежное измерение. Построение баланса базируется на равновесии между источниками капитала и его направленностью.

Основной характеристикой такой формы финансовой отчетности, как бухгалтерский баланс, является стоимостная оценка, то есть все рассматриваемые показатели имеют денежное измерение. Построение баланса базируется на равновесии между источниками капитала и его направленностью.

Отчет о прибылях и убытках – вид финансовой отчетности, содержащий информацию о доходах и расходах, а также финансовых результатах, представленную в сумме нарастающим итогом с начала года до отчетной даты. Данная форма финансовой отчетности предприятия позволяет дать оценку деятельности организации за определенный период. В отличие от бухгалтерского баланса, являющегося статичной характеристикой, отчет о прибылях и убытках отражает динамику хозяйственного процесса.

Отчет об изменениях капитала – форма бухгалтерской финансовой отчетности, показывающая движение уставного капитала, резервного капитала, дополнительного капитала, а также отражающая все изменения величины нераспределенной прибыли (непокрытого убытка) предприятия. Данный вид финансовой отчетности предприятия состоит из двух частей, представленных последовательно друг за другом. В первой части раскрывается информация за предыдущий отчетный период, во второй – за рассматриваемый. В соответствии с п.п. 3 и 4 Приказа Министерства финансов РФ от 22.07.2003 № 67н субъекты малого предпринимательства, не подлежащие обязательному аудиту, и некоммерческие организации могут не включать отчет об изменениях капитала.

Данный вид финансовой отчетности предприятия состоит из двух частей, представленных последовательно друг за другом. В первой части раскрывается информация за предыдущий отчетный период, во второй – за рассматриваемый. В соответствии с п.п. 3 и 4 Приказа Министерства финансов РФ от 22.07.2003 № 67н субъекты малого предпринимательства, не подлежащие обязательному аудиту, и некоммерческие организации могут не включать отчет об изменениях капитала.

Отчет о движении денежных средств – форма финансовой отчетности, характеризующая разницу между притоком и оттоком денежных средств за отчетный и предшествующий отчетному период. В данном виде бухгалтерской финансовой отчетности отражаются сведения о фактическом поступлении и расходовании денежных средств, то есть о дебетовых и кредитовых оборотах по счетам 50 «Касса» (не считая суммы на субсчете «Денежные документы»), 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках» и 57 «Переводы в пути».

Заполнение форм финансового учета и отчетности предприятия является одним из важнейших источников получения информации о деятельности предприятия, главным критерием полезности которого является достоверность, полнота, актуальность, а также существенность содержания финансовой отчетности. Поэтому, во избежание ошибок и финансовых потерь, формирование такого отчета лучше доверить профессионалам.

Поэтому, во избежание ошибок и финансовых потерь, формирование такого отчета лучше доверить профессионалам.

Компания «Главный бухгалтер» грамотно и в оговоренный срок составит все необходимые формы и виды финансовой отчетности вашей организации. Доверяя это нам, вы уберегаете себя от ненужных ошибок и возможных финансовых потерь.

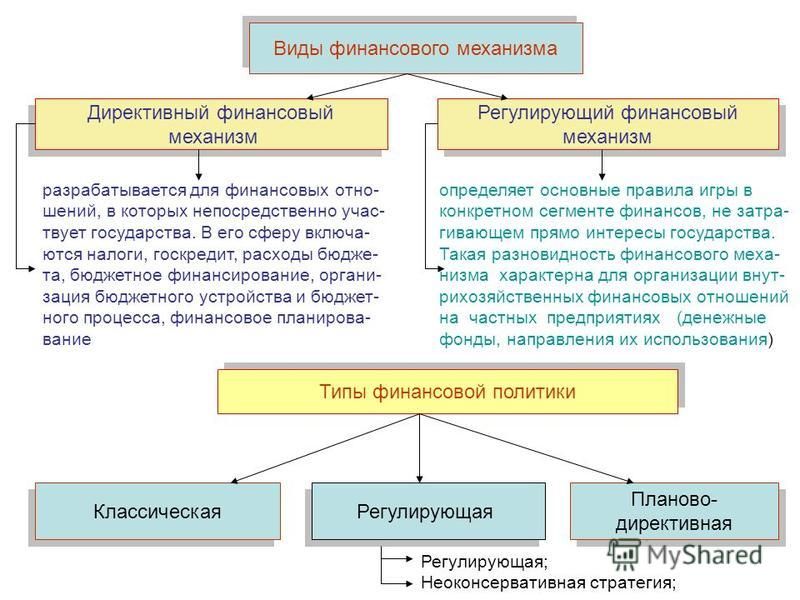

Виды финансовой политики

Финансовую политику можно классифицировать по различным критериям: территориальному, временному, в зависимости от объектов воздействия.

По территориальному критерию выделяют общегосударственную (федеральную), региональную и местную финансовую политику. Разработка финансовой политики на каждом уровне управления позволяет в дальнейшем обеспечить финансовую основу развития как государства в целом, так и каждого территориального и муниципального образования.

По временному критерию финансовая политика делится на финансовую стратегию и финансовую тактику.

Финансовая стратегия включает крупномасштабные цели и задачи финансовой политики, оказывающие влияние на развитие общества в целом, реализация которых всегда имеет долговременный характер. В настоящее время к финансовой стратегии относится проведение налоговой реформы, бюджетной реформы, политики в области управления государственным долгом РФ, пенсионной реформы, реформы образования и других отраслей социальной сферы.

Финансовая тактика объединяет задачи и мероприятия финансовой политики, которые относятся к определенному этапу экономического развития и должны быть реализованы в конкретном финансовом периоде. Примером финансовой тактики являются снижение ставки налога на добавленную стоимость, упорядочение функций федеральных органов исполнительной власти в бюджетном процессе, введение адресных социальных льгот и гарантий социально незащищенным, малообеспеченным слоям населения.

При этом финансовые мероприятия тактического характера должны проводиться в рамках финансовой стратегии и не могут противоречить ей во избежание возникновения отрицательных последствий их воздействия на функционирование финансовой системы и экономики в целом.

В зависимости от объектов воздействия выделяют финансовую политику в сфере финансов субъектов хозяйствования и финансовую политику в сфере государственных и муниципальных финансов. В составе последней можно выделить бюджетную политику и политику в области государственного социального страхования.

Бюджетная политика государства — главная составная часть финансовой политики, поскольку она определяет условия и принципы организации финансовых отношений при формировании доходной базы бюджетов, в ходе осуществления бюджетных расходов, при организации межбюджетных отношений.

Бюджетная политика непосредственно влияет на размеры и пропорции централизуемых государством финансовых ресурсов и определяет не только текущую структуру расходов бюджетов, но и перспективы использования бюджетных средств для развития экономики и социальной сферы. Кроме того, бюджетная политика предопределяет организацию финансовых отношений между: субъектами хозяйствования и государством в ходе осуществления налоговой политики, проведения государственной инвестиционной политики, при выработке бюджетной политики в отношении приоритетных отраслей и видов деятельности.

Кроме того, бюджетная политика предопределяет организацию финансовых отношений между: субъектами хозяйствования и государством в ходе осуществления налоговой политики, проведения государственной инвестиционной политики, при выработке бюджетной политики в отношении приоритетных отраслей и видов деятельности.

Основные цели и задачи бюджетной политики на текущий финансовый год и среднесрочную перспективу определяются в ежегодном Бюджетном послании Президента РФ Федеральному Собранию.

При выработке целей и задач социальной политики государства важное место отводится разработке политики в области государственного социального страхования на принципах, соответствующих рыночным условиям хозяйствования. При этом государство оценивает возможную степень участия субъектов хозяйствования в ее проведении, определяет собственные финансовые возможности реализации социальных гарантий населению, корректирует направления развития государственного социального страхования, методы мобилизации и формы расходования средств государственных социальных внебюджетных фондов в соответствии с действующими условиями функционирования экономики.

Политика в области государственного социального страхования позволяет сгладить воздействие неблагоприятных факторов, влияющих на трудоспособность населения, стимулировать создание безопасных условий жизни и труда, добиться улучшения состояния здоровья нации и сгладить неблагоприятное воздействие рыночных условий хозяйствования на социально незащищенные слои населения.

Финансовая политика в сфере финансов субъектов хозяйствования включает разработку основных мероприятий в области государственной амортизационной политики, развития приоритетных видов деятельности, регулирования деловой активности субъектов хозяйствования в соответствии с целями экономического развития государства.

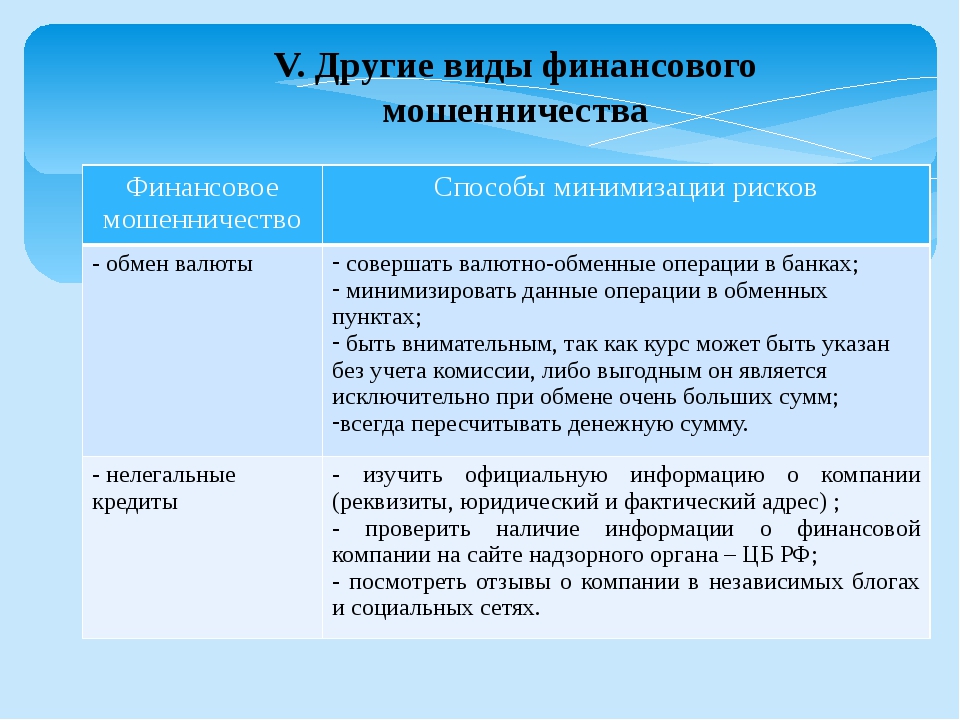

Swedbank назвал самые популярные виды финансового мошенничества в Литве

https://lt.sputniknews.ru/20210401/Swedbank-nazval-samye-populyarnye-vidy-finansovogo-moshennichestva-v-Litve-14757244.html

Swedbank назвал самые популярные виды финансового мошенничества в Литве

Swedbank назвал самые популярные виды финансового мошенничества в Литве

Специалисты отмечают, что самым удивительным является то, что даже после рекомендаций от службы безопасности банка люди продолжают переводить деньги. .. 01.04.2021, Sputnik Литва

.. 01.04.2021, Sputnik Литва

2021-04-01T07:45+0300

2021-04-01T07:45+0300

2021-03-31T20:32+0300

мошенничество

литва

swedbank

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn1.img.sputniknews.lt/img/194/56/1945655_0:87:1650:1015_1920x0_80_0_0_04cbd6d10a35b112f21ac5be9a924bbd.jpg

ВИЛЬНЮС, 1 апр – Sputnik. В Литве за год мошенники выманили у жителей и бизнеса более 1,8 миллиона евро, сообщает пресс-служба Swedbank.Руководитель службы проверки безопасности и имитации атак Swedbank Эрика Скерсите отметила, что за последний год значительно увеличились убытки населения из-за ложных предложений по инвестициям, а также количество случаев «романтического» мошенничества.»Предприятия также не избежали участившихся мошеннических атак – бизнес-убытки из-за мошенничества в прошлом году выросли более чем на 60 процентов», – сказала Скерсите.Всего в прошлом году Swedbank зафиксировал почти 800 случаев мошенничества. В результате частные лица потеряли 1,5 миллиона евро, а бизнес – более 300 тысяч евро.По словам Скерсите, реальные масштабы могут быть выше – некоторые жертвы, особенно среди отдельных граждан, не всегда сообщают о подобных инцидентах.Предложения инвестироватьСамая распространенная приманка – поддельные инвестиционные предложения. Жители, как правило, соблазнялись фальшивыми предложениями. В прошлом году на этом были пойманы 200 злоумышленников.Как отмечает Скерсите, хотя в прошлом году случаев такого мошенничества было на 22 процента меньше, чем в 2019-м, но тем не менее потери населения значительно увеличились, поскольку мошенникам удалось выманить более крупные суммы.По словам специалиста по безопасности, часто вызывает удивление, что попавшие в финансовую ловушку жители игнорируют призывы специалистов по безопасности банка прекратить подобную «инвестиционную» деятельность. Даже зная, что каждый новый денежный перевод направляется мошенникам, жители уверены, что вскоре их «инвестиции» окупятся, но этого никогда не происходит.

В результате частные лица потеряли 1,5 миллиона евро, а бизнес – более 300 тысяч евро.По словам Скерсите, реальные масштабы могут быть выше – некоторые жертвы, особенно среди отдельных граждан, не всегда сообщают о подобных инцидентах.Предложения инвестироватьСамая распространенная приманка – поддельные инвестиционные предложения. Жители, как правило, соблазнялись фальшивыми предложениями. В прошлом году на этом были пойманы 200 злоумышленников.Как отмечает Скерсите, хотя в прошлом году случаев такого мошенничества было на 22 процента меньше, чем в 2019-м, но тем не менее потери населения значительно увеличились, поскольку мошенникам удалось выманить более крупные суммы.По словам специалиста по безопасности, часто вызывает удивление, что попавшие в финансовую ловушку жители игнорируют призывы специалистов по безопасности банка прекратить подобную «инвестиционную» деятельность. Даже зная, что каждый новый денежный перевод направляется мошенникам, жители уверены, что вскоре их «инвестиции» окупятся, но этого никогда не происходит. Скерсите отметила, что с начала прошлого года население меньше страдает от прямых звонков мошенников, а чаще – от мошеннических текстовых сообщений.»Романтичные» мошенникиТакже Скерсите рассказала, что по мере того, как поиск романтических связей перемещается в интернет, появляется больше видов мошенничества, в которых злоумышленники играют на чувствах жертв.По данным Swedbank, случаев «романтического» мошенничества в прошлом году было выявлено почти в четыре раза больше, чем в 2019-м. Всего с помощью данного вида мошенничества у граждан выманили более 130 тысяч евро.В Swedbank напоминают: если клиент подвергся мошеннической атаке или понимает, что передал личные банковские реквизиты посторонним, нужно немедленно сообщить об этом в банк и в полицию. Быстрое реагирование на мошеннические атаки помогает предотвратить убытки и способствует раскрытию преступления.

Скерсите отметила, что с начала прошлого года население меньше страдает от прямых звонков мошенников, а чаще – от мошеннических текстовых сообщений.»Романтичные» мошенникиТакже Скерсите рассказала, что по мере того, как поиск романтических связей перемещается в интернет, появляется больше видов мошенничества, в которых злоумышленники играют на чувствах жертв.По данным Swedbank, случаев «романтического» мошенничества в прошлом году было выявлено почти в четыре раза больше, чем в 2019-м. Всего с помощью данного вида мошенничества у граждан выманили более 130 тысяч евро.В Swedbank напоминают: если клиент подвергся мошеннической атаке или понимает, что передал личные банковские реквизиты посторонним, нужно немедленно сообщить об этом в банк и в полицию. Быстрое реагирование на мошеннические атаки помогает предотвратить убытки и способствует раскрытию преступления.

https://lt.sputniknews.ru/20210306/Kak-ne-stat-zhertvoy-politsiya-Litvy-rasskazala-o-novom-metode-moshennichestva-14564722.html

https://lt.sputniknews.ru/20210321/Poymat-Osminoga-politsiya-Litvy-ostanovila-mezhdunarodnuyu-set-moshennikov-14710865.html

литва

Sputnik Литва

+74956456601

MIA „Rosiya Segodnya“

2021

Sputnik Литва

+74956456601

MIA „Rosiya Segodnya“

Новости

ru_RU

Sputnik Литва

+74956456601

MIA „Rosiya Segodnya“

https://cdn1.img.sputniknews.lt/img/194/56/1945655_91:0:1559:1101_1920x0_80_0_0_9e0669007d1488b781f87fa89bc6a34a.jpgSputnik Литва

+74956456601

MIA „Rosiya Segodnya“

Sputnik Литва

+74956456601

MIA „Rosiya Segodnya“

мошенничество, литва, swedbank, общество

Специалисты отмечают, что самым удивительным является то, что даже после рекомендаций от службы безопасности банка люди продолжают переводить деньги злоумышленникам

ВИЛЬНЮС, 1 апр – Sputnik. В Литве за год мошенники выманили у жителей и бизнеса более 1,8 миллиона евро, сообщает пресс-служба Swedbank.

Как не стать жертвой: полиция Литвы рассказала о новом методе мошенничестваРуководитель службы проверки безопасности и имитации атак Swedbank Эрика Скерсите отметила, что за последний год значительно увеличились убытки населения из-за ложных предложений по инвестициям, а также количество случаев «романтического» мошенничества.

«Предприятия также не избежали участившихся мошеннических атак – бизнес-убытки из-за мошенничества в прошлом году выросли более чем на 60 процентов», – сказала Скерсите.

Всего в прошлом году Swedbank зафиксировал почти 800 случаев мошенничества. В результате частные лица потеряли 1,5 миллиона евро, а бизнес – более 300 тысяч евро.

По словам Скерсите, реальные масштабы могут быть выше – некоторые жертвы, особенно среди отдельных граждан, не всегда сообщают о подобных инцидентах.

Предложения инвестироватьСамая распространенная приманка – поддельные инвестиционные предложения. Жители, как правило, соблазнялись фальшивыми предложениями. В прошлом году на этом были пойманы 200 злоумышленников.

Поймать «Осьминога»: полиция Литвы остановила международную сеть мошенниковКак отмечает Скерсите, хотя в прошлом году случаев такого мошенничества было на 22 процента меньше, чем в 2019-м, но тем не менее потери населения значительно увеличились, поскольку мошенникам удалось выманить более крупные суммы.

По словам специалиста по безопасности, часто вызывает удивление, что попавшие в финансовую ловушку жители игнорируют призывы специалистов по безопасности банка прекратить подобную «инвестиционную» деятельность. Даже зная, что каждый новый денежный перевод направляется мошенникам, жители уверены, что вскоре их «инвестиции» окупятся, но этого никогда не происходит.

Скерсите отметила, что с начала прошлого года население меньше страдает от прямых звонков мошенников, а чаще – от мошеннических текстовых сообщений.

«В результате такого мошенничества в прошлом году население потеряло более 100 тысяч евро, хотя в предыдущие годы убытков практически не было. Это показывает гибкость мошенников и их желание постоянно менять свою тактику мошенничества», – пояснила она.«Романтичные» мошенники

Также Скерсите рассказала, что по мере того, как поиск романтических связей перемещается в интернет, появляется больше видов мошенничества, в которых злоумышленники играют на чувствах жертв.

По данным Swedbank, случаев «романтического» мошенничества в прошлом году было выявлено почти в четыре раза больше, чем в 2019-м. Всего с помощью данного вида мошенничества у граждан выманили более 130 тысяч евро.

«Тактика так называемых романтических мошенников особо не меняется – мошенники говорят, что им хочется встретиться, но у них нет денег на билеты. Жертв также обманывают, убеждая их, что им отправили дорогой подарок, который якобы застрял на таможне, поэтому для его возврата необходимо заплатить деньги», – рассказала Скерсите.

В Swedbank напоминают: если клиент подвергся мошеннической атаке или понимает, что передал личные банковские реквизиты посторонним, нужно немедленно сообщить об этом в банк и в полицию. Быстрое реагирование на мошеннические атаки помогает предотвратить убытки и способствует раскрытию преступления.

Основные виды финансовых инвестиций и их сущность — Тюлягин

Здравствуйте, дорогие друзья, читатели проекта «Тюлягин»! Сегодня в этой статье мы продолжим развивать и изучать тему инвестирования. Я уже писал в предыдущей статье про то что такое инвестиции, рассказывал про ликвидность, риски и другие термины и характеристики инвестиций. В прошлой статье были вкратце рассмотрены также основные виды и объекты инвестирования, однако сегодня мы углубимся в эту тему и я подробнее расскажу вам про основные виды финансового инвестирования и вложений финансовых средств. Постараюсь рассмотреть все понятия и объяснить сущность каждого вида доступным и простым языком.

Содержание статьи:

Что такое финансовые инвестиции

Мы уже определяли с вами ранее что такое инвестиции, однако для тех кто забыл или не запомнил, я напишу еще раз. Инвестиции — это долгосрочное вложение средств, финансов и других капиталов в разнообразные инструменты с целью получения дохода в будущем. Также мы говорили, что относительно объектов инвестирования выделяют два вида инвестирования. Первый вид это инвестиции в реальный сектор (реальные инвестиции). Однако тема сегодняшней статьи связана со вторым видом инвестирования — с финансовыми инвестициями, а не с инвестициями в реальный сектор. Давайте расставим все точки над i и определимся с вами что мы понимаем под финансовыми инвестициями.

Финансовые инвестиции — долгосрочное вложение финансов в ценные бумаги, акции, облигации, ПИФы, драгоценные металлы и другие производные инструменты от ценных бумаг.

Финансовые инвестиции также называют портфельными. Портфельное инвестирование означает, что инвестор может инвестировать сразу в несколько финансовых инструментов, формируя таким образом определенный «портфель инвестиций«. Портфель помогает инвестору диверсифицировать свои риски, то есть даже если есть полностью провальная инвестиция, инвестор в состоянии нивелировать свои потери за счет более успешных инструментов из своего портфеля.

Структура рынка финансовых инвестиций

Прежде чем рассматривать инструменты и виды финансовых инвестиций необходимо понимать как устроен данный рынок. Структуру финансового рынка можно разделить на три основных сегмента:

На фондовом рынке происходит торговля акциями различных эмитентов и другими производными, дающими право собственности. Долговой рынок, который также называет кредитным, характеризуется вложениями в долговые обязательства, такие как например государственные и корпоративные облигации. Принято считать что долговой рынок является самым безрискованным и консервативным, но низкодоходным способом инвестиций, доходности по которым будут незначительно превышать, а нередко совпадать по доходности с банковским депозитом. Здесь многое зависит от того в чьи облигации вы инвестируете и в какой момент. Третьим и крайним сегментом в этой классификации является валютный рынок, где возможно приобрести контракты (как опционные так и фьючерсные) на покупку валюты на рынке «Forex».

Помимо в последние годы начинает формироваться новый рынок — это рынок криптовалют. Благодаря популярности и росту стоимости Биткоина этот рынок значительно расширился в 2016-2017 году и на рынок приходят все новые и новые виды криптовалют. Многие крупные корпорации такие как Microsoft, Facebook разрабатывают собственные валюты и инвестируют туда значительные средства. Так что возможно уже вскоре окончательно сформируется новый рынок — Рынок криптовалют.

Основные виды финансовых инвестиций

Из самого определения финансовых инвестиций, которое мы дали выше, можно выделить основные виды (инструменты):

- Акции

- Облигации

- Паевые инвестиционные фонды (ПИФы)

- Драгоценные металлы

- Фьючерсы и опционы

- Банковские депозиты и прочие активы

Список финансовых инвестиций на этом не заканчивается, так как список производных инструментов от ценных бумаг достаточно широк. Важно понимать что к финансовым инвестициям не относятся: акции, которые выкупаются владельцами либо собственниками предприятия у акционеров; векселя, которые выданы предприятием продавцу как расчет за товар или услугу; инвестиции в недвижимость и другое имущество, с целью сдачи в аренду.

В статье про инвестиции мы уже рассматривали наиболее распространенные классификации инвестиций. Данные классификации также применимы и конкретно к финансовым инвестициям. Поэтому прежде чем приступить к обсуждению основных видов финансовых инвестиций давайте вкратце вспомним какие это классификации:

- Срок инвестирования (долгосрочные, среднесрочные, краткосрочные)

- Степень риска (высокорискованные, среднерискованные и низкорискованные)

- Уровень доходности (высокодоходные, среднедоходные, низкодоходные и бездоходные инвестиции)

- В зависимости от формы собственности: (частные, государственные, иностранные, совместные или смешанные) (Совместные инвестиции — когда в инвестициях принимает и та и другая форма собственности, частным примером является практика государственно-частного партнерства).

- В зависимости от ликвидности или от скорости обращения актива в денежную форму (высоколиквидные, среднеликвидные, низколиквидные и неликвидные)

Далее я предлагаю рассмотреть каждый из основных видов финансового инвестирования и определить его особенности. Ниже мною рассмотрены понятия и сущность ключевых финансовых инструментов: акций, облигаций, ПИФов, опционов, фьючерсов и драгметаллов. Начнем с акций.

Инвестирование в Акции

Акция представляет собой ценную бумагу удостоверяющую право владельца на владение частью бизнеса, той компании, которая выпустила акцию. То есть более простым языком инвестор купив акцию компании становится ее совладельцем. Размер части бизнеса или доли зависит от количества приобретенных акций компании и общего количества акций выпущенных на рынок. Участники крупных долей акций, так называемые мажоритарные акционеры вправе выдвигать свои кандидатуры в совет директоров компании, тем самым получая доступ к непосредственному управлению компанией. Участники более мелких долей и небольшого количества акций, иными словами миноритарные акционеры имеют право участия в общем собрании акционеров компании. Тем самым инвестор владея акции, получает доступ к управлению компанией в том или ином виде. Приобретя акцию инвестор также приобретает право получать прибыль в виде дивидендов.

Важно понимать, что не все акции дают право инвестору получать дивиденды или право на управление компанией. В зависимости от этого существует два вида акций:

Первый вид, привилегированные акции, дают право на получение гарантированных дивидендов, однако не дают право на участие в бизнес. Привилегированные акции более подходят миноритарным акционерам, так как их возможности в управлении компанией и так ограничены.

Второй вид это обыкновенные акции, которые как вы уже наверняка догадались, не гарантируют стабильную выплату дивидендов, однако дают инвестору право голоса в управлении бизнесом компании. Выплата дивидендов зависит от собраний на которых решается, куда будет направлять прибыль компания — на дальнейшие развитие или на выплату дивидендов.

Для инвестора существует несколько способов получения прибыли от акций:

- Получение дивидендов (раз в год или квартал)

- Получение прибыли от изменения курса акции на рынке (как на повышении так и на понижении курса акции можно заработать)

Более подробно о том что такое акции я писал в этой статье.

Инвестирование в Облигации

Облигации не похожи на акции и в отличии от них имеет не долевую а долговую природу и характер. Облигации — это долговой инструмент с конкретным сроком погашения. Покупая облигации инвестор по сути предоставляет свои денежные средства в долг эмитенты этих бумаг с гарантированным процентом доходности по окончанию срока бумаги. Прибыль от облигации называется купонным доходом.

Как я уже писал ранее облигации принято считать самым консервативным видом инвестиции, то есть наименее рискованным и с небольшой доходностью. Однако не стоит экстраполировать это утверждение на каждую ситуацию, потому что нередко случается, когда инвестирование в облигации гораздо рискованне чем инвестирование в акции компаний. Да, облигации государств с развитой экономикой и небольшим долгим действительно являются практически безрисковым активом. Также как и облигации крупных компаний — «голубых фишек». Инвестирование в облигации компаний, которые не входят в листинг официальных бирж являются более рискованными.

И самым рискованным инвестированием является инвестированив в «мусорные облигации», то есть в облигации тех компаний, которые либо только выходят на рынок либо являются падшими ангелами, идут верным курсом к банкротству.

Инвестирование в паевые инвестиционные фонды (ПИФы)

ПИФ является смешанным инструментов, который включает в себя некий симбиоз других видов финансовых инвестиций. ПИФ представляет из себя инвестиционный фонд, работающий на доверии. Управляющая компания ведет свою инвестиционную деятельность представляя интересы своих инвесторов и приобретая на рынке те или иные ценные бумаги с целью увеличения паевого инвестиционного фонда. Все покупки и продажи ценных управляются компанией.

Как правило подобные фонды выбирают самые надежные инструменты, так что инвесторам данных фондов не приходится беспокоится за сохранность своих сбережений. Инвестор при инвестировании в ПИФы приобретает пай — то есть долю в данном фонде.

Инвестирование в драгоценные металлы

Инвестирование в драгоценные металлы популярно у инвесторов практически всегда. Это связано с тем что данный вид металлов всегда существовал и будет существовать завтра и послезавтра. Кроме того драгоценные металлы всегда пользуются спросом. Часто данный актив называют вечным. Данная особенность этого вида актива используется в качестве диверсификации рисков. Принято считать что стоимость драгоценных металлов не может упасть до нуля как стоимость акций, в связи с этим инвесторы часто приобретают данные металлы чтобы нивелировать (снизить) свои риски.

Инвестировать в драгоценные металлы можно как материальном виде (слитки) так и с помощью покупки металла через банки , открывая металлические счета. К драгоценным металлам принято относить — золото, серебро, палладий, платину. Этот инструмент активно применяется в долгосрочных стратегиях инвестирования.

Инвестирование в фьючерсы и опционы

Фьючерс подразумевает под собой контракт между продавцом и покупателем, согласно которому покупатель обязывается купить у продавца, оговоренное количество товара по конкретной цене и в назначенный срок.

Опционы очень похожи на фьючерсные контракты, однако опцион в отличие от фьючерса дает право приобрести или продать определенную партию товара по обговоренной цене в конкретный срок, от которого инвестор может отказаться. То есть в случае фьючерса — это обязательство, а для опциона — есть возможность отказа.

Более подробно мы поговори о фьючерсах и опционах в отдельных статьях. Также как и о других производных финансовых инструментах, например об инвестировании в валютный рынок (ПАММ и Форекс). А также о таких новых инструментах как криптовалюты.

А на этом сегодня все про виды финансовых инвестиций. Добавляйте сайт проекта «Тюлягин» в закладки и конкретно данную статью про инвестиции. Увидимся с вами в новых статьях, до скорых встреч!

Типы финансов с объяснением

Свидетельства доказывают, что происхождение финансов также старо, как человеческая жизнь на этой земле. Первоначально слово «финансы» было французским. В восемнадцатом веке англичане усвоили это слово как «управление деньгами». Финансы — это управление средствами или деньгами и включает в себя такие виды деятельности, как составление бюджета, заимствование, прогнозирование, инвестирование, кредитование и сбережения. Другими словами, финансы — это изучение управления средствами и процесса получения необходимых средств.

Виды финансовВ основном существует два типа финансирования:

- Долговое финансирование и

- Финансирование акционерного капитала.

Прочие виды финансирования:

- Public Finance,

- Личные финансы,

- Корпоративные финансы и

- Частное финансирование.

Каждый из типов поясняется ниже с определением и объяснением.

1. Долговое финансирование:По сути, денежные средства, которые вы приобретаете для поддержания или ведения своего бизнеса, известны как долговое финансирование . Долговое финансирование не обеспечивает ростовщику контроля над собственностью; заемщик должен выплатить основную сумму вместе с согласованной процентной ставкой. В основном процентная ставка определяется на основе суммы кредита, срока, цели заимствования конкретного вида финансирования и уровня инфляции.

Кредитное финансирование можно разделить на три типа:

- Краткосрочные

- среднесрочные и

- Долгосрочные

Ссуды, которые обычно требуются на срок от одного до ста восьмидесяти дней называется краткосрочным заемным финансированием .Эти ссуды заимствованы для покрытия нехватки финансовых средств и временных или случайных потребностей. Краткосрочное финансирование в основном требуется для повседневной деловой активности, такой как выплата заработной платы персоналу или получение сырья. Сумма получения краткосрочной ссуды в основном зависит от других источников дохода для погашения. Кредитные линии от поставщиков бизнеса являются наиболее распространенными формами краткосрочного заемного финансирования.

Торговый кредит, кредитные карты, учет счетов, банковский овердрафт, ссуды на оборотный капитал, ссуды малому бизнесу, краткосрочные ссуды от розничных банков и ссуды от клиентов — это некоторые другие формы краткосрочного финансирования.

Среднесрочный Долговое финансирование :Ссуды, обычно требуемые на срок более от ста восьмидесяти до трехсот шестидесяти пяти дней называется среднесрочным долговым финансированием . Способ использования средств во многом зависит от типа бизнеса. Как правило, предприятия выплачивают ссуду из источников движения денежных средств предприятий. Компании выбирают этот вид финансирования для приобретения оборудования, основных средств и т. Д.

Иногда владельцы малого бизнеса или стартапы используют среднесрочное долговое финансирование для выполнения ротации фонда. Потому что новые предприятия должны заранее платить поставщикам за все необходимые товары, такие как покупка оборудования, машин, запасов и тому подобного. Финансирование покупки в рассрочку, лизинговое финансирование, среднесрочные кредиты коммерческих банков и выпуск облигаций / долговых обязательств — вот некоторые примеры среднесрочного долгового финансирования.

Долгосрочное Долговое финансирование :Ссуды обычно требуются на срок более триста шестьдесят пять дней называется долгосрочным долгом .Этот вид финансирования в основном необходим для покупки завода, земли, реструктуризации офисов или зданий и т. Д. Для бизнеса. Долгосрочное финансирование имеет более высокую процентную ставку, чем краткосрочное финансирование. Это долговое финансирование обычно имеет срок погашения пять, десять или двадцать лет .

Автокредиты или жилищные ссуды — два популярных примера долгосрочного финансирования. Выпуск облигаций / долговых обязательств, Выпуск привилегированных акций, выпуск акций, долгосрочные ссуды от правительства, финансовых учреждений или инвестиционных банков, венчурное финансирование или средства инвесторов — это другие примеры долгосрочного долгового финансирования.

2. Финансирование акционерного капитала:Финансирование акционерного капитала — классический способ привлечения капитала для бизнеса путем выпуска или предложения акций компании. Это одно из основных отличий долевого финансирования от долгового финансирования. Это финансирование обычно используется для начального финансирования стартапов и новых предприятий. Известные компании используют эти средства для привлечения дополнительного капитала для расширения своего бизнеса.

Финансирование акционерного капитала обычно осуществляется путем выпуска или предложения долевых инструментов компании.По сути, каждая акция является единицей собственника для данной конкретной компании. Например, если компания предложила публичным инвесторам 10 000 акций. Инвестор покупает 1000 акций этой компании, что означает, что он / она владеет 10% акций компании.

Остальные виды финансирования рассматриваются ниже:

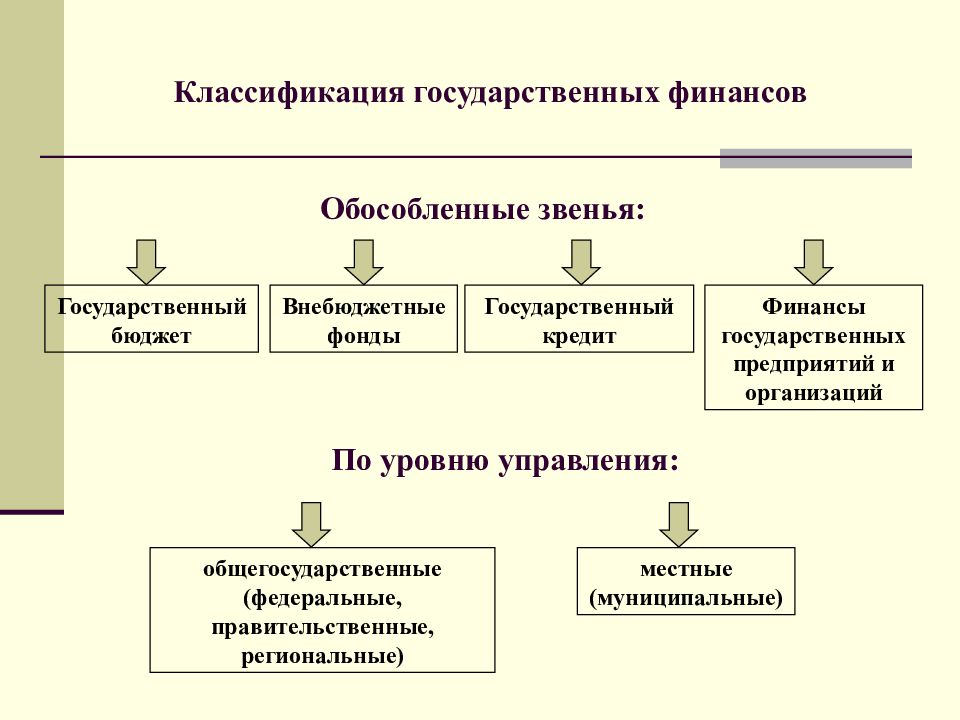

Государственные финансы:Государственные финансы занимается изучением государственных расходов и доходов. Он учитывает только государственные финансы.Объем государственных финансов включает сбор средств из фонда и его распределение между различными секторами государственной деятельности, которые рассматриваются как важные функции или обязанности правительства.

Государственные финансы можно разделить на три типа:

- Государственные расходы

- Государственные доходы

- Государственный долг

Государственные расходы означают расходы, понесенные правительством на их содержание, а также на благосостояние и сохранение экономики, общества и нации.

ii. Государственные доходы:В широком смысле государственные доходы включают все поступления и доходы, независимо от их характера и источника, которые государство получает в течение любого данного периода. В него также войдут ссуды, привлеченные государством. В более узком смысле, он будет включать только доход от источников дохода, который включает налоги, цену, сборы, пени, штрафы, подарки и т. Д.

iii. Государственный долг:Государственный долг означает привлеченные ссуды, которые являются источником государственного финансирования, несущим с собой обязательства по выплате кредитов физическим лицам и проценты.

Личные финансы:Личные финансы означает применение финансовых принципов к денежным решениям семьи или отдельного лица. Он включает в себя способы, которыми семьи или отдельные лица получают, составляют, расходуют и экономят денежные ресурсы в течение определенного периода, учитывая различные будущие жизненные события и финансовые риски. Финансовое положение сосредоточено на понимании доступных личных ресурсов путем изучения денежных потоков и чистой стоимости домашних хозяйств. Чистая стоимость — это баланс отдельного лица, полученный путем суммирования всех активов, находящихся под его контролем, за вычетом всех обязательств домохозяйства за раз.

Корпоративные финансы:Корпоративные финансы включают финансовую деятельность, связанную с управлением корпорацией. Это отдел или подразделение, которое контролирует финансовые функции компании. Основной задачей корпоративных финансов является максимальное увеличение акционерной стоимости посредством краткосрочного и долгосрочного финансового планирования и реализации различных стратегий.

Частное финансирование:Частное финансирование обозначает альтернативный метод корпоративного финансирования, помогающий компании мобилизовать средства, чтобы избежать денежных проблем с ограниченными временными рамками.В основном этот метод помогает компании, которая не котируется на бирже ценных бумаг или не может получить финансирование на таких рынках. Частный финансовый план также может быть подходящим для некоммерческой организации.

Виды финансов | Виды финансирования

Финансы играют очень важную роль. Это основа любой деятельности. Например: предположим, вы хотите купить машину, вы начнете планирование только в том случае, если вам позволяют финансы. Но существует огромная разница между размером капитала, необходимого для покупки автомобиля, и размером капитала, санкционированного путем выбора различных видов финансирования.Какие два основных типа финансов? В основном есть два типа финансирования. В целом они подразделяются на заемное и долевое финансирование. Эти категории делятся на различные типы, такие как краткосрочные, среднесрочные и долгосрочные. Существуют различные варианты финансирования в зависимости от типа требуемого финансирования.

Типы финансов:

В настоящее время предприниматели, стартапы, предприятия должны быть осведомлены обо всех типах финансирования, доступных на рынке. Кроме того, это их основная задача из-за того, что они проанализируют то, что они могут сделать, какой тип финансирования лучше для другого и где можно найти необходимое финансирование.Итак, здесь вы можете получить достаточно информации об этом. Какие два основных типа финансов? Позвольте нам понять подробнее:

1. Кредитное финансирование:Кредитное финансирование — это, по сути, денежные средства, которые вы получаете для ведения или поддержания своего бизнеса. Долговое финансирование не дает ростовщику контроль над собственностью, скорее, основная сумма долга должна быть возвращена вместе с согласованным процентом процентов. Процентный процент в основном определяется на основе продолжительности, уровня инфляции, суммы кредита и цели, для которой используется указанный вид финансирования.Вы можете рассматривать долговое финансирование как разделенное на три типа финансирования: краткосрочное финансирование, среднесрочное финансирование и долгосрочное финансирование.

A. Краткосрочные виды финансирования:

Ссуды, обычно на срок от 1 до 180 дней, известны как краткосрочные виды финансирования. Это сделано для покрытия случайных или временных потребностей и нехватки средств. Краткосрочное финансирование чаще всего применяется к наличным деньгам, необходимым для повседневной деятельности предприятия, например, для получения сырья или выплаты заработной платы своим сотрудникам.Сумма для получения краткосрочного кредита в основном зависит от другого источника дохода для погашения. Наиболее распространенный вид краткосрочного финансирования — это кредитная линия от поставщиков. Ниже приведены некоторые виды краткосрочного финансирования:

- Краткосрочные ссуды от розничных банков.

B. Среднесрочные виды финансирования:

Ссуды, обычно требуемые на срок от 180 до 365 дней, известны как среднесрочные виды финансирования. Во многом от бизнеса зависит, как используются средства.Бизнес будет в основном возвращать деньги из источника его денежного потока. Чаще всего такой вид финансирования выбирает бизнес для покупки основных средств, оборудования и так далее. Неоднократно было замечено, что такие виды финансирования часто используются стартапами или владельцами малого бизнеса для выполнения ротации фондов. Поскольку новые предприятия должны платить поставщикам аванс за все необходимые товары. Например: покупка машин, оборудования, запасов и т. Д. Ниже приведены некоторые из видов среднесрочного финансирования:

- Выпуск долговых обязательств / облигаций.

- Среднесрочные кредиты коммерческих банков.

C. Долгосрочные виды финансирования:

Ссуды, обычно требуемые на срок более 365 дней, известны как долгосрочные виды финансирования. Такое финансирование по большей части требуется для покупки земли, завода, реструктуризации зданий или офисов и т. Д. Для вашего бизнеса. Обычно долгосрочные варианты финансирования имеют более высокую процентную ставку по сравнению с краткосрочным финансированием. Такой вид финансирования обычно имеет срок погашения 5, 10 или 20 лет.Например: Жилищные ссуды или Автокредиты — это категории как типы долгосрочного финансирования. Ниже приведены некоторые виды долгосрочного финансирования:

- Выпуск привилегированных акций.

- Выпуск облигаций.

- Венчурное финансирование или финансирование от инвесторов.

- Долгосрочные ссуды, предоставленные государством, инвестиционными банками или учреждениями финансовых услуг.

2. Финансирование акционерного капитала:

Финансирование акционерного капитала — это типичный способ привлечения капитала предприятиями путем предложения или выпуска акций своей компании.В этом заключается основное отличие долевого финансирования от долгового финансирования. Вариант акционерного финансирования обычно используется для начального финансирования нового бизнеса и стартапов. А привлечение дополнительного капитала для расширения бизнеса для известных компаний. Финансирование акционерного капитала обычно привлекается путем предложения акций компании. Обычно каждая акция является единицей собственности для данной конкретной организации. Например: если организация предложила публичным инвесторам 100 000 акций. Вы, как инвестор, покупаете 10 000 акций этой компании, что означает, что вы владеете 10% акций этой компании.

Владельцы акций компании известны как акционеры. Акционер получает право собственности, дивиденды и право голоса в компании. Акционеры могут продать свои акции по более высокой цене другим инвесторам, чтобы получить от этого прибыль. Обычно крупные компании предлагают публичным инвесторам акции различных классов. Например:

- Компания может принять решение предложить акции в качестве собственности вместе с дивидендами и правом голоса.

- Компания также может предлагать акции в качестве собственности без дивидендов и прав голоса.

- Компания может предлагать привилегированные акции в качестве собственности без права голоса, но они будут получать дивиденды по акциям.

Заключение:

Если вы являетесь владельцем компании или управляете финансами организации, то вашей основной целью стало получение знаний о типах финансов. Без финансирования компания не может вести свой бизнес. Также будет много раз, когда вам потребуются средства для вашей организационной деятельности. Тогда вам будет легко выбрать правильный вариант финансирования, который лучше всего подходит для вашей ситуации.

Прочтите курсы электронного обучения — 100% бесплатно для всех

Руководство по основным финансовым концепциям для начинающих

11 Типы финансовых услуг и учреждений

Термин «финансовые услуги» включает в себя множество разных вещей. В финансовом секторе есть множество возможностей для кандидатов найти подходящую кандидатуру. От банковского дела до инвестиций и не только — варианты обширны и разнообразны.

Итак, если вы подумываете о карьере в сфере финансовых услуг, вам сначала необходимо получить представление о масштабах отрасли, чтобы решить, какой путь лучше всего подходит вам и вашим навыкам.

Вот основные виды финансовых услуг, которые вам следует рассмотреть:

1. Банковское дело

Банковское дело включает в себя передачу вкладов на текущие и сберегательные счета, а также выдачу ссуд клиентам. Около 10% денег, депонированных в банки, должны оставаться под рукой, как того требует Федеральная корпорация по страхованию вкладов (FDIC) резервные требования. Остальные 90% доступны для кредитов. Часть процентов, получаемых банком от этих ссуд, выплачивается клиентам, которые внесли деньги в банк.

2. Консультативный

Эта отрасль финансовых услуг помогает людям и организациям решать самые разные задачи. Финансовые консультанты могут помочь с должной осмотрительностью в отношении инвестиций, предоставить услуги по оценке бизнеса, помочь в сфере недвижимости и многое другое. В каждом случае консультанты помогают направлять людей в правильном направлении при принятии финансовых решений.

3. Управление капиталом

Этот тип финансовых услуг помогает людям разумно экономить деньги и, когда это возможно, получать прибыль на свои инвестиции.Если у вас есть программа 401K через вашего работодателя, это один из видов управления капиталом.

4. Паевые инвестиционные фонды

Паевые инвестиционные фонды предлагают тип инвестиций, в которых участвуют несколько сторон. Эти инвестиции управляются профессионалом, а не самими инвесторами. Вступительный взнос для паевого инвестиционного фонда не такой большой, как у некоторых традиционных инвестиций в облигации, фондовый рынок и т. Д., Поэтому они являются популярным вариантом для людей, которые немного сомневаются в своих финансах.Инвестиции также диверсифицированы, что помогает снизить риски.

5. Страхование

Это одна из наиболее распространенных областей финансовых услуг. Большинство людей имеют некоторое представление о страховании; это система, в которую вы вносите ежемесячные или ежегодные платежи, которая действует как страховочная сетка и покрывает расходы на некоторые крупные расходы, которые часто бывают непредвиденными. Существует много видов страхования: страхование здоровья, автомобиля, жилья, страхование арендаторов, страхование жизни и многое другое.

Финансовые учреждения

Если вы хотите работать в этой отрасли, вам необходимо изучить и понять не только различные виды финансовых услуг, но также и различные типы учреждений, предоставляющих финансовые услуги.Ниже приведены лишь несколько видов учреждений, которые предлагают вышеупомянутые услуги.

- Коммерческие банки (банковские)

- Инвестиционные банки (управление частным капиталом)

- Страховые компании (страхование)

- Брокерские фирмы (Консультации)

- Планировочные фирмы (управление капиталом, консультирование)

- CPA Firms (Управление капиталом, консультирование)

Если вы хотите продолжить карьеру в сфере финансовых услуг, ознакомьтесь с нашими списками вакансий.Если вы решите подать заявку, один из наших опытных консультантов по подбору персонала свяжется с вами, чтобы обсудить соответствующие возможности.

финансов | Определение, типы и факты

Финансы , процесс сбора средств или капитала для любых расходов. Потребители, коммерческие фирмы и правительства часто не имеют средств для осуществления расходов, выплаты долгов или завершения других операций и должны занимать или продавать акции, чтобы получить деньги, необходимые для ведения своей деятельности.С другой стороны, вкладчики и инвесторы накапливают средства, которые могут приносить проценты или дивиденды, если их продуктивно использовать. Эти сбережения могут накапливаться в форме сберегательных вкладов, сберегательных и ссудных паев или пенсионных и страховых выплат; когда они предоставлены в кредит под проценты или инвестированы в акции, они служат источником инвестиционных средств. Финансы — это процесс направления этих средств в форме кредитов, займов или инвестированного капитала тем экономическим субъектам, которые больше всего в них нуждаются или могут использовать их наиболее продуктивно.Учреждения, которые направляют средства от вкладчиков пользователям, называются финансовыми посредниками. К ним относятся коммерческие банки, сберегательные банки, ссудо-сберегательные ассоциации и такие небанковские учреждения, как кредитные союзы, страховые компании, пенсионные фонды, инвестиционные компании и финансовые компании.

Британская викторина

Финансовый кризис 2007-08 гг.

Что способствовало финансовому кризису и кто был в этом замешан? Проверьте свои экономические знания с помощью этой викторины.

В трех обширных областях финансов были разработаны специализированные институты, процедуры, стандарты и цели: бизнес-финансы, личные финансы и государственные финансы. В развитых странах существует сложная структура финансовых рынков и институтов для совместного и раздельного обслуживания потребностей этих областей.

Бизнес-финансы — это форма прикладной экономики, в которой используются количественные данные, предоставляемые бухгалтерским учетом, статистическими инструментами и экономической теорией, с целью оптимизации целей корпорации или другого предприятия.Основные финансовые решения включают оценку будущих потребностей в активах и оптимальное сочетание средств, необходимых для получения этих активов. Финансирование бизнеса предполагает использование краткосрочного кредита в форме торгового кредита, банковских ссуд и коммерческих бумаг. Долгосрочные средства получаются путем продажи ценных бумаг (акций и облигаций) различным финансовым учреждениям и физическим лицам через операции на национальных и международных рынках капитала. См. бизнес-финансы.

Личные финансы связаны в первую очередь с семейным бюджетом, инвестированием личных сбережений и использованием потребительских кредитов. Люди обычно получают ипотечные кредиты в коммерческих банках и ссудо-сберегательных ассоциациях для покупки своих домов, в то время как финансирование покупки потребительских товаров длительного пользования (автомобилей, бытовой техники) можно получить в банках и финансовых компаниях. Платежные счета и кредитные карты — другие важные средства, с помощью которых банки и предприятия предоставляют клиентам краткосрочные кредиты.Если физическим лицам необходимо консолидировать свои долги или занять денежные средства в чрезвычайной ситуации, небольшие ссуды наличными можно получить в банках, кредитных союзах или финансовых компаниях.

Получите подписку Britannica Premium и получите доступ к эксклюзивному контенту. Подпишитесь сейчасУровень и важность государственных или государственных финансов резко возросли в западных странах после Великой депрессии 1930-х годов. В результате налогообложение, государственные расходы и характер государственного долга в настоящее время обычно оказывают гораздо большее влияние на экономику страны, чем раньше.Правительства финансируют свои расходы с помощью ряда различных методов, наиболее важным из которых являются налоги. Однако государственные бюджеты редко уравновешиваются, и для финансирования своего дефицита правительства должны брать взаймы, что, в свою очередь, создает государственный долг. Большая часть государственного долга состоит из обращающихся на рынке ценных бумаг, выпущенных правительством, которое должно производить определенные платежи в определенное время держателям своих ценных бумаг. См. государственного долга.

Лучшие варианты финансирования бизнеса в 2021 году по сравнению с

Познакомьтесь с вариантами финансирования вашего бизнесаДжерри Детвейлер • 27 января 2021 г.

Согласно исследованию кредитования малого бизнеса, проведенному Федеральной резервной системой за 2019 год, для получения доступа к капиталу предприятия полагались на личные кредитные рейтинги своих владельцев (по крайней мере, частично).Но большинство кредиторов также будут следить за общим финансовым здоровьем, и планка высока. По данным исследования, проведенного Федеральным резервным банком Чикаго в 2014 году, всего 45% владельцев с отличным финансовым здоровьем успешно получили финансирование от различных банковских кредиторов.

Вам нужно больше финансирования?

Подпишитесь на Nav, чтобы узнать, какие варианты финансирования доступны для вашего бизнеса.

Найдите совпадение Основы финансирования бизнеса: долг по сравнению с собственным капиталомФинансирование малого бизнеса делится на две категории: заемные и долевые. Финансирование за счет долга — это бизнес-кредит. Это происходит, когда бизнес получает деньги от кредитора для использования в качестве оборотного капитала или капитальных расходов.Ссуды обеспечиваются активами, это означает, что кредитор может забрать активы, если вы не погасите ссуду.

Акционерное финансирование — это когда бизнес предлагает процентную долю компании, известную как акции, в обмен на деньги.

| Типы финансирования | Суммы займа | Процентные ставки | Условия погашения | Срок погашения | Срок погашения | 9038 млн долларов США| 9038 млн. | 6% — 13% | 5-25 лет | 30 дней — 6 месяцев | Обычно требуется минимальный бизнес-кредитный рейтинг (FICO SBSS) | Традиционные банковские ссуды | 250 000 долларов США + | 5% — 10 % | 1–20 лет | 2–4 месяца | Обычно требуются хорошие личные и / или деловые кредитные баллы | Онлайн-кредиты | 25 000–500 000 долларов США | 7% — 30% | 1–5 лет | 2-7 дней | | Менее важный, но все же главный фактор Микрозаймы | 500–50 000 долларов | 8% — 15% | 1-5 лет | 1 — 3+ месяцев | Менее важный, но все же главный фактор | Денежные средства продавца | 200 — 250 000 долларов | 15% — 150% | 3 — 12 месяцев | 1-7 дней | Не требуется | Кредиты денежного потока | 200 — 100000 долларов | 25% — 90% | 6 — 12 месяцев | Минуты — 3 дня | Менее важно, но все же фактор | Business Credit Cards | 250–25 000 долларов | 13% 25% | 30 дней | 1–3 недели | Личный и / или деловой кредит является основным фактором. | Финансирование поставщиков | 1000–100000 долларов | 0–36% | 10–120 дней | Часы в недели | Обычно требуется хороший кредитный рейтинг для бизнеса | |

Найдите подходящее финансирование

Не тратьте время на поиск и подачу заявки на ссуду, которую у вас нет шансов получить — получите сопоставление на основе вашего бизнес-профиля и кредитного профиля уже сегодня.

Смотрите мои матчи Виды финансирования бизнесаПрежде чем приступить к изучению вариантов финансирования, следует знать, чего вы хотите. Вы ищете долгосрочное финансирование? Вам нужны наличные в течение нескольких дней? Вам нужны деньги для рефинансирования долга или покупки недвижимости? Помните, что многие типы финансирования не только имеют разное время обработки от заявки до выплаты, но также могут иметь правила, касающиеся расходования денег.Прежде чем подавать заявку, ознакомьтесь с каждым из этих наиболее распространенных вариантов финансирования бизнеса.

Традиционные банковские кредитыКогда вы думаете о получении денег для пополнения оборотного капитала или рефинансирования долга, не сразу ли приходят на ум традиционные банковские ссуды? Это неудивительно, поскольку эти ссуды являются одними из самых старых и уважаемых в отрасли. К счастью, они постоянно развиваются, предоставляя владельцам малого бизнеса широкий выбор. Вы можете подумать о том, чтобы узнать, что они предлагают в своем существующем банке.Многие банки предлагают возможности сбережений для тех, у кого уже есть чековый и сберегательный бизнес. Для заемщиков, которые хотят связать платежи по кредиту с существующим счетом, они могут даже снизить процентную ставку!

Независимо от того, рассматриваете ли вы ссуду в обычном банке или выбираете один из новых онлайн-банков для финансирования своего бизнеса, вам нужно знать, сколько времени вам нужно, чтобы вернуть ссуду. Существует три типа срочных ссуд, популярных среди малого бизнеса: от краткосрочных ссуд (которые могут иметь более высокую процентную ставку, но быстро получить финансирование) до среднесрочных и даже долгосрочных ссуд.) В зависимости от того, сколько вы хотите взять в долг и какой должен быть размер ежемесячного платежа, банк должен быть в состоянии помочь вам найти ссуду, которая соответствует вашему бюджету.

Кредиты SBAАдминистрация малого бизнеса (или SBA) помогает подбирать заемщиков малого бизнеса и кредиторов по широкому спектру способов развития вашего бизнеса. Сегодня широко используются три программы финансирования. В их числе:

SBA 7 (a) СсудыЭто наиболее распространенные ссуды SBA, предлагающие квалифицированный U.S. предприятиям под низкие проценты ссуды на пополнение оборотного капитала через различные партнерские кредитные учреждения. Суммы ссуд варьируются, но совсем недавно лимит был увеличен с 2 до 5 миллионов долларов. Прелесть ссуд SBA 7 (а) заключается в том, что они предназначены для помощи малым предприятиям, которые пытались получить финансирование в другом месте (и потерпели неудачу), чтобы получить ссуды по конкурентоспособным ставкам и на выгодных условиях. Тем не менее, чтобы получить его, вам все равно понадобится хорошая кредитная история или отличный кредит и продемонстрированная история бизнеса. Однако, если вы ищете крупный источник денежных средств для покупки или расширения бизнеса, это может оказаться лучшим вариантом.

SBA 504 КредитХотите профинансировать крупную покупку недвижимости? Скорее всего, вам понадобится доступ к более крупным средствам, предоставляемым в рамках программы ссуды 504 SBA. Ссуды предоставляются на приобретение основных средств, таких как машины, а также имущества. Из-за высокой цены на покупки такого типа кредитная программа ответила ограничением в 20 миллионов долларов. Однако будьте готовы отложить немного денег. Чтобы купить недвижимость по программе 504, вам нужно будет продемонстрировать свою способность выплатить такую большую сумму и иметь денежный резерв, равный первоначальному взносу — или более.Низкие ставки и стабильные условия погашения — лишь некоторые из причин, по которым растущие компании обращаются к этой программе, когда приходит время строить планы масштабного расширения.

SBA Express LoansВ «ускоренной» версии кредитной программы 7 (a) SBA привлекло предпочтительные финансовые учреждения, чтобы они взяли на себя некоторые риски при обработке ссуд для более быстрого оборота. Вместо того, чтобы ждать недели или даже месяцы, чтобы узнать, одобрены ли вы, программа SBA Express Loan может вынести вердикт всего за пару дней.Однако из-за того, что они не соблюдают строгие правила андеррайтинга, предел для этих кредитов меньше — всего 350 000 долларов. Вы также можете платить немного более высокие процентные ставки по этим ускоренным займам. Тем не менее, оно того стоит, если вам нужны быстрые деньги и вы имеете право на участие в традиционных программах SBA.

Микрозаймы SBAЕще одна категория финансирования SBA — программа микрозаймов. Как следует из названия, их количество намного скромнее, но они открыты для тех, кто находится на стадии стартапа или даже на этапе запуска своего бизнеса.Даже если вы только начинаете свой бизнес, подойдите к столу с бизнес-планом, прогнозами продаж и всем, что вам нужно, чтобы доказать свой успех! Требует ли банк обеспечения, зависит от кредитора, и предел ссуды для этих ссуд с конкурентоспособными процентными ставками составляет всего 50 000 долларов.

Кредитная линия для бизнесаНравится ли вам гибкость использования кредитной карты столько (или меньше), сколько вы хотите, но вы бы предпочли воспользоваться наличными? Тогда вам может быть предоставлена кредитная линия для бизнеса.Как и в случае с кредитной картой, банк устанавливает лимит, больше которого вы не можете потратить, но вы можете продолжать занимать, а затем возвращать его снова и снова. Преимущества такой возобновляемой кредитной линии заключаются в том, что вы можете брать в долг только то, что вам нужно. К недостаткам можно отнести более высокую процентную ставку, аналогичную ставкам по кредитным картам. Чем выше кредитный рейтинг вашего бизнеса, тем более конкурентоспособную ставку вы сможете получить. При ставках от 7 до 36% в ваших интересах держать кредит под контролем, чтобы иметь право на получение более низких годовых процентных ставок.

Бизнес-картыСреди основных финансовых инструментов, которые следует учитывать всем владельцам бизнеса, есть одна или две бизнес-кредитные карты, предпочтительно те, которые приносят кэшбэк или вознаграждение при каждой покупке. Сегодняшние визитные карточки не только позволяют высвободить наличные в чрезвычайной ситуации, но и предоставляют широкий арсенал инструментов для планирования и управления. Посмотрите, что покупают ваши сотрудники, распределите расходы по категориям для лучшего планирования бюджета и воспользуйтесь преимуществами отчетности, чтобы упростить налоговое время! С вознаграждениями, варьирующимися от авиабилетов до выписки по счету и наличными, скорее всего, найдется пара карточек, которые помогут вам выжать немного больше из ваших расходов.Просто убедитесь, что вы своевременно оплачиваете свои карты и совершайте покупки, чтобы получить лучшие годовые сборы и бонусные предложения для новых карточных счетов.