Виды денег в современном мире: Какие виды денег существуют в наше время в современном мире

что это такое, функции и виды денег + история возникновения

Здравствуйте, уважаемые читатели финансового журнала «RichPro.ru»! Сегодня поговорим про деньги и их функции — что это такое, какова история возникновения денег, какие виды денег существуют в наше время.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

Внимательно изучив статью от начала и до конца, вы также узнаете:

- в чём заключается сущность денег;

- кто придумал первые деньги;

- какие основные функции выполняют деньги;

- какими свойствами они обладают;

- какова роль денег в экономике.

А в конце статьи вы найдёте ответы на самые популярные вопросы по данной теме.

Итак, поехали!

О том, что такое деньги, какова история появления денег, какие функции они выполняют и каких видов бывают — читайте в нашем выпуске

1. Что такое деньги – определение и сущность денег 💸

Что такое деньги – определение и сущность денег 💸

Что такое деньги – определение и сущность денег 💸

Что такое деньги – определение и сущность денег 💸Тема денег волнует огромное количество людей. Однако далеко не все стремятся разобраться подробно, что это такое и каковы их особенности. При этом деньги являются основополагающим понятием в финансовой экономике. Если рассматривать понятие с энциклопедической точки зрения, определение деньгам будет следующее:

Деньги – это особый вид товара, который имеет максимальную ликвидность. При этом специфичность денег заключается в том, что они не несут какой-либо потребительской ценности. Зато они являются универсальным средством обмена – на них можно купить всё необходимое.

На самом деле деньги являются товаром, который необходим каждому. При этом большинство желает иметь его в как можно больших количествах.

Основные характеристики денег следующие:

- являются инструментом для обмена товаров и услуг;

- позволяют измерить ценность, то есть стоимость любых продаваемых предметов;

- являются мерой измерения труда, а также измерения материальной ценности производимых товаров, а также услуг.

Кто придумал деньги — история появления денег

2. История возникновения денег (от древности до современности) 📚

В течение огромного количества лет люди пользовались только бартером, меняя результаты своего труда на все необходимые им вещи. Однако этот вариант хорошо подходил только для небольших сообществ, когда каждый работал на благо всего общества.

Постепенно с развитием взаимоотношений между различными территориями появилась необходимость использовать какую-либо универсальную единицу, которую все были бы готовы обменять на любую продукцию. Именно благодаря этому и были изобретены деньги.

2.1. Историческая справка, первый обмен

Историки спорят, в каком государстве впервые были использованы деньги из металла. Среди предположений прежде всего выделяются Китай, Персия и Лидийское царство. При этом не имеются в виду современные государства, а только их исторические предшественники, которые существовали тысячи лет назад и уже исчезли с лица земли.

Сегодня у современного человечества в качестве подтверждения имеются только находки археологов, а также небольшое количество записей, которые сохранились до наших времён. Первым деньгам предшествовали аланы, которые упоминаются в Библии.

Некоторые историки допускают, что в какой-либо из неназванных цивилизаций металлические деньги использовались в обороте и ещё раньше. Однако вряд ли человечество об этом когда-то узнает.

Сначала в качестве меры стоимости использовались слитки драгметаллов. Однако на этом этапе назвать их полноценными деньгами было бы неправильно. По своей сути, это такой же обмен, но с использованием как средства обмена драгоценностей.

2.2. Кто придумал первые деньги?

Большинство историков склонны считать, что первым государством, внедрившим в оборот деньги из металла, было Лидийское царство. Это подтверждают находки археологов, возраст которых составляет немногим более 2 500 лет.

Также имеются исторические данные о том, что первым человеком, который предложил использовать железные деньги, является король Дарий. За счёт этого существенно упростились торговые отношения.

До введения денег необходимо было найти того, у кого есть необходимый товар, после чего уговорить его поменяться на вещи, имеющиеся в наличии у покупателя. Благодаря введению монет появилась возможность реализовать свою продукцию первому желающему.

Уже в те времена торговцы начали путешествовать в другие государства и разносить новости. Благодаря тому, что деньги оказались очень удобными и сами по себе представляли практическую ценность, они очень быстро заполучили всеобщее признание.

Однако уже при появлении первых монет люди столкнулись с проблемой выбора того, что на них чеканить. Более того, уже в этот период появились первые фальшивомонетчики.

2.3. Происхождение слова «монета»

Многие задаются вопросом: каково происхождение слова монета, что оно означает? Удивительно, но связано это понятие с древнеримскими богами.

Чеканка первых монет осуществлялась в храме, посвящённом древнеримской богине Юноне. Она имела титул moneta. Именно это слово стало использоваться для обозначения чеканных денег из металла. Постепенно латинское слово стали использовать во многих европейских государствах.

Римляне постоянно ходили в походы, старались завоевать максимальное количество территорий. Благодаря этому деньги распространились почти по всей Европе, а также части Северной Африки. Варварским племенам, проживавшим на этой территории, пришлось перенять историю и культуру, использовать достижения римской империи.

Именно об этом свидетельствуют исторические данные. Но все документы были написаны победителями.

2.4. Теория происхождения первых бумажных денег

Археологические раскопки позволили узнать, что в Китае монеты имели прямоугольную форму. При этом совершенно неясно, с чем связано такое различие. Тем более, что расплавленный металл легко принимает форму овала. Это ближе всего к круглой классической монете.

Тем более, что расплавленный металл легко принимает форму овала. Это ближе всего к круглой классической монете.

В Китае в определённый исторический период возникли трудности с добычей металлов. Поэтому не получалось обеспечить чеканку количества монет, достаточного для удовлетворения спроса на них. Пришлось искать способ решить эту проблему. Между тем, в этом регионе бумага производилась тысячи лет.

Государство обязалось по первому требованию менять банкноты на монеты. Такое же обещание могли давать друг другу люди в процессе купли-продажи (обмена) товара.

Идея с банкнотами понравилась правителям многих государств. Но в Европе она была внедрена значительно позже. Причиной этому стала изолированность Китая от других стран.

В России и Европе активно применять боны, в качестве которых использовались бумажные облигации и купюры, стали сравнительно недавно – около 300 лет назад. Причиной такого решения стал огромный вес кошелька. Чтобы расплатиться монетами за крупную покупку, приходилось возить с собой огромные мешки.

Причиной такого решения стал огромный вес кошелька. Чтобы расплатиться монетами за крупную покупку, приходилось возить с собой огромные мешки.

2.5. История создания и развития денег — кратко

Если подводить итог, можно выделить 6 видов денег, которые сменяли друг друга в процессе развития человеческой цивилизации:

- слитки из драгметаллов;

- первые деньги из металла, использовавшиеся в Лидийском царстве;

- древнеримские монеты;

- первые деньги Дария;

- монеты из Китая прямоугольной формы;

- боны – обязательства и расписки на бумаге.

Однако и на этом не остановилось развитие денег. Для современного общества характерна стремительная глобализация. Постепенно компьютерные технологии вытесняют бумажные документы. Сегодня уже не редкость расчёт между людьми при помощи электронных средств.

Постепенно со временем стирается из памяти суть физических денег. Однако как и их введение в прошлом, так и постепенный отказ от них в современных условиях изменяют мир к лучшему. Благодаря развитию интернета и технологий уровень автоматизации существенно растёт↑. Поэтому нельзя исключать в будущем возможности полного отказа от монет и купюр.

Благодаря развитию интернета и технологий уровень автоматизации существенно растёт↑. Поэтому нельзя исключать в будущем возможности полного отказа от монет и купюр.

Таким образом, вне всяких сомнений, тот, кто придумал деньги, внёс великий вклад в историю. Однако до современного человека не было донесено имя единственного создателя, которого можно было благодарить за это. Существует возможность, что мысль о создании денег почти одновременно появилась в разных уголках планеты.

Основные функции денег в экономике

3. Функции денег и их роль в экономике – обзор 6 основных функций (кратко и понятно) 📝

Постепенно по мере развития цивилизованного общества, а также торговых взаимоотношений функции денег непрерывно расширялись. Сначала они использовались лишь для измерения ценности различных товаров и услуг. Позднее деньги стали выполнять и ряд других важнейших для общества задач.

Функция денег — это особое выражение их роли в экономике (хозяйственной деятельности общества).

Итак, какие функции выполняют деньги?

Функция 1. Деньги как мера стоимости

Функция денег как меры стоимости образуется в процессе ценообразования. Именно деньги помогают определить стоимость товара или услуги. Более того, всеобщий эквивалент помогает сравнить стоимость разных продуктов труда между собой.

Цена – это выражение стоимости товаров и услуг в форме цифр. Её формирование осуществляется согласно условиям изготовления товара или услуги в соответствии с затраченными при этом ресурсами.

Сравнить стоимость продукции было достаточно трудно без приведения их к определённому масштабу. Любая физическая величина измеряется в соответствующих единицах. Ценность при этом может быть измерена деньгами.

После внедрения универсального эквивалента стоимости исчезла необходимость проведения сложных расчётов ценности различных товаров и услуг.

В современной экономике расчёт цены осуществляется в отдельности для каждого продукта.

При этом приходится учитывать все затраченные ресурсы – материалы, затраты труда и прочее.

При этом приходится учитывать все затраченные ресурсы – материалы, затраты труда и прочее.Упростить расчёты помогло использование в качестве основного элемента для этого денежной единицы государства. В некоторых случаях при нестабильности национальной экономики может использоваться валюта других стран.

Функция 2. Деньги как покупательное средство

Выполняя функцию покупательного средства, деньги занимаются обслуживанием процесса торговли, который состоит из сделок купли и продажи.

В этом финансовом процессе деньги являются средством обращения. Именно они помогают поддерживать постоянный уровень процесса товарооборота.

В процессе продажи зачастую возникает временной промежуток между получением товара и передачей оплаты за него. Это связано с тем, что продавцы могут предоставлять покупателям отсрочку. Соответственно, возникает новое экономическое понятие – кредит.

Функция 3. Деньги как средство платежа

Последующее развитие экономической структуры привело к тому, что у денег возникла ещё одна функция. Постепенно финансы заняли место полноценного средства платежа.

На данный момент именно деньги могут использоваться для оплаты продукции, выполнения иных обязательств.

Функция 4. Распределительная

Суть распределительной функции заключается в передаче одним субъектом другому определённой суммы денег. При этом первый не получает какого-либо возмещения.

Такая денежная функция выступает основой работы любого государственного бюджета, а также распределения доходов организаций. Большие социальные системы всегда основываются именно на рассматриваемой функции.

Функция 5. Деньги как средство сбережения и накопления

Деньги используются не только для оплаты различной продукции, но и в качестве основы для богатства. Иными словами, финансовые средства можно откладывать в качестве накоплений, дарить. Более того, деньги можно приумножать, вкладывая в создание собственного дела, перспективные проекты. Об этом мы подробно писали здесь.

Более того, деньги можно приумножать, вкладывая в создание собственного дела, перспективные проекты. Об этом мы подробно писали здесь.

Эта функция денег определяет абсолютно весь процесс инвестирования в обществе, развитие банков, бирж, различных финансовых рынков. Кроме того, именно она обеспечивает рост↑ экономики отдельно взятого государства.

Ситуация в современном мире складывается в формате экономической глобализации. При этом первичная роль отводится деньгам как валюте.

Денежные средства выступают запасом ценности, рабочим активом. Важно понимать: реальная стоимость сбережений зависит от размера ликвидности.

Покупательная способность денежных средств не изменяется только в случае отсутствия инфляции. В реальности такой экономики практически не существует. Поэтому деньги под действием инфляции постепенно утрачивают покупательную способность.

В подобных условиях делать накопления становится бессмысленно. В сложившейся ситуации функцию выполняет не национальная, а иностранная валюта. Выбираются деньги тех стран, экономика которых является более стабильной.

В сложившейся ситуации функцию выполняет не национальная, а иностранная валюта. Выбираются деньги тех стран, экономика которых является более стабильной.

Функция 6. Деньги как мера международного обмена

В условиях глобализации экономики деньги в рамках этой функции выполняют целый ряд задач:

- конвертация валют;

- формирование платёжного баланса;

- формирование курса валют.

Денежный обмен между разными государствами помогает сформировать внешнеторговые отношения, а также международные займы. Кроме того, эта функция позволяет помогать внешним партнёрам.

Традиционно мировые деньги измеряют в резервных валютах. Сегодня ими являются американский доллар ($), японская иена (¥), а также евро (€).

Однако в случае взаимной договорённости расчёты между государствами могут осуществляться и в других денежных единицах. По сути, абсолютно любая валюта может выполнять задачу международных расчётов.

По сути, абсолютно любая валюта может выполнять задачу международных расчётов.

Таблица: «Основные функции денег и их особенности»

| Функция | Описание | Основные особенности |

| 1. Мера стоимости | Определение ценности продукции | Исторически это была первая функция |

| 2. Покупательное средство | Позволяют покупать всё необходимое | Обеспечение стабильного оборота товаров и услуг |

| 3. Средство платежа | Позволяет рассчитываться по долгам | Основа для развития кредитной системы |

| 4. Распределительная | Передача денег без получения возмещения | Лежит в основе государственного финансирования |

| 5. Средство сбережения и накопления | Даёт возможность делать накопления | Ценность сбережений определяется состоянием национальной экономики |

6. Мера международного обмена Мера международного обмена | Поддержание обмена между различными государствами | Курс валюты определяется внутренним состоянием национальной экономики |

Функции денег с примерами ситуаций из реальной жизни

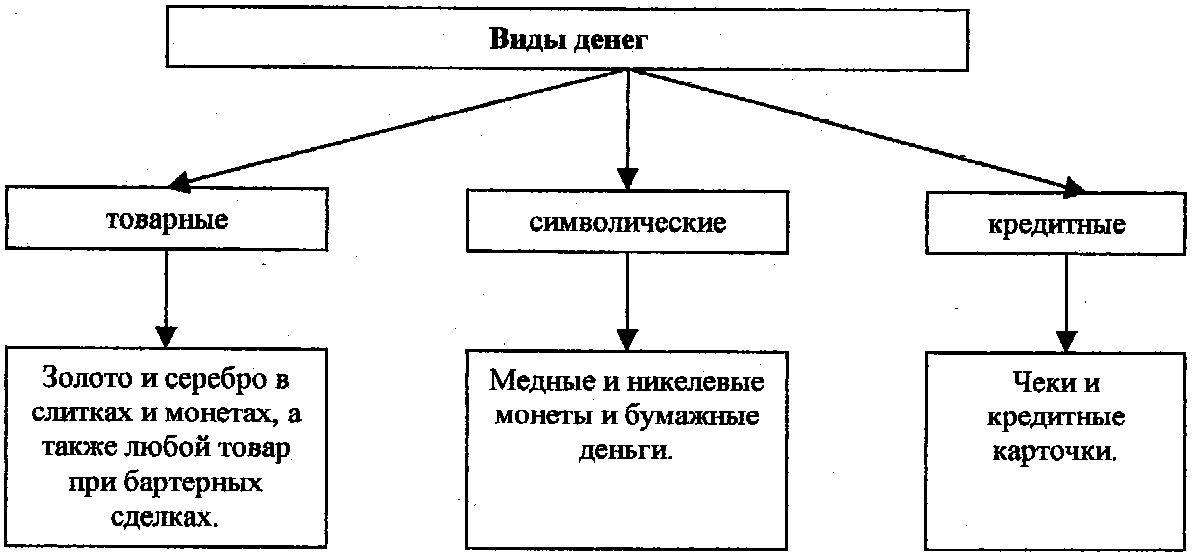

Виды денег и их особенности

4. Какие виды денег бывают — ТОП-8 видов денежных средств 📌

В современном обществе выделяют большое количество видов денег. Все они включают немало подвидов, которые объясняют многообразие их форм.

Деньги различаются материалом, используемым для их изготовления, способами обращения, вариантами учёта денежной массы, а также переходом одного вида в другой. Исторически сложилось 8 определенных видов денег, подробно рассмотрим их далее.

Вид 1. Товарные деньги

В литературе можно встретить разнообразное обозначение товарных денег. Иначе их называют натуральными, настоящими и действительными. В этом случае в качестве денег выступают товары, имеющие внутреннюю стоимость и полезность.

В этом случае в качестве денег выступают товары, имеющие внутреннюю стоимость и полезность.

Этот вид объединяет продукты, которые применялись для измерения стоимости в начальном периоде становления обращения товаров.

На разных территориях в качестве них использовались:

- пшеница;

- соль;

- скот;

- металлические полновесные монеты из драгметаллов;

- пушнина и прочее.

Вид 2. Обеспеченные деньги

Обеспеченные деньги при их предъявлении можно обменять на определённое количество продукции или драгметаллов. По сути, обеспеченные деньги выступают представителями товарных.

Вид 3. Фиатные деньги

Фиатные деньги не имеют никакой самостоятельной ценности, либо она несоизмерима с номиналом.

Такие финансы осуществляют функции денежных средств по причине того, что государство берёт на себя обязательство принимать их в оплату налоговых взносов и фиксирует как легитимное средство платежей на собственной территории.

Сейчас базовой формой выступают банкноты и безналичные деньги, размещённые на счетах в банковских организациях.

Вид 4. Кредитные деньги

Кредитными деньгами выступает право требовать в будущем особо оформленную задолженность. В большинстве случаев они производятся путём передачи ценных бумаг, которые могут быть использованы для приобретения всего необходимого, а также погашения своих долгов. Чаще всего оплата осуществляется в конкретный срок.

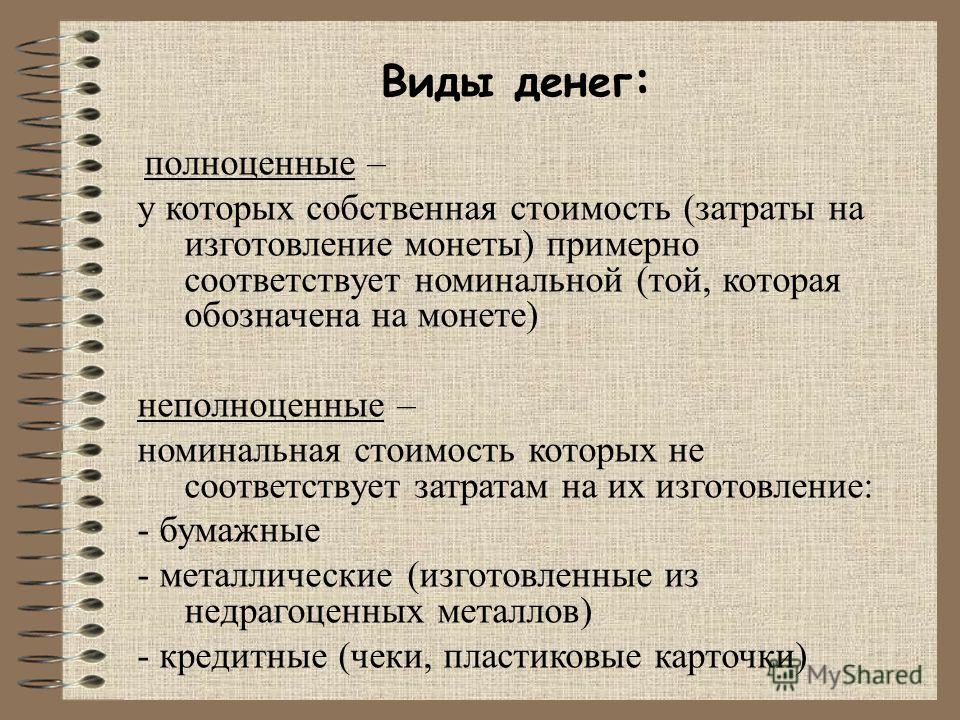

Вид 5. Полноценные деньги

Полноценные деньги имеют товарную стоимость, позволяющую обеспечить их покупательную способность. Она выступает адекватной внутренней ценностью, определяемой принципами воспроизводства.

Такие деньги включают 2 группы:

- товарные;

- металлические.

Вид 6. Неполноценные деньги

Неполноценные деньги не имеют товарной стоимости. Выделяют несколько их разновидностей. Всё зависит от законодательства, осуществляющего регулирование обращения дензнаков.

Всё зависит от законодательства, осуществляющего регулирование обращения дензнаков.

- Обеспеченные товарами либо валютными металлами. Хотя они не имеют внутренней ценности, обладают представительной. Под ней понимают меру покупательной ценности, имеющуюся в неполноценных обеспеченных деньгах, когда они обмениваются на полноценные.

- Необеспеченные деньги не основываются на каком-либо обеспечении, поэтому не подлежат обмену на драгметаллы. Такие финансы выступают деньгами исключительно по причине всеобщего их признания и доверия со стороны субъектов экономики.

- Хартальные являются отдельным видом неполноценных денег, которые обращаются согласно законам, имеют под собой признание и поддержку со стороны государства.

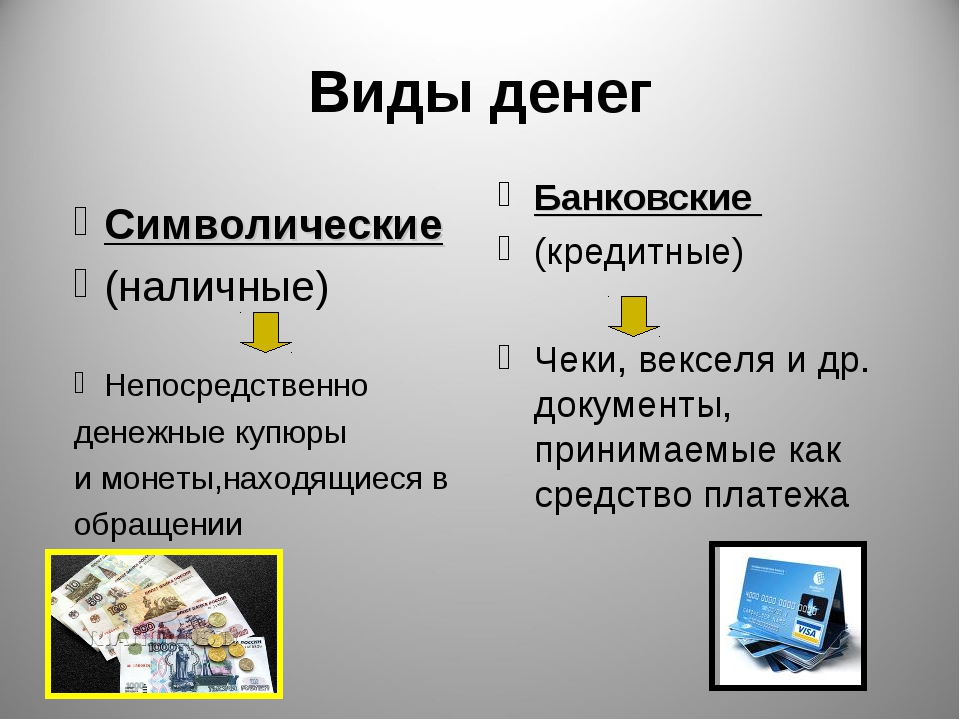

Вид 7. Наличные деньги

Наличными называют деньги, которые население держит у себя на руках. Такие финансы занимаются обслуживанием розничного товарооборота и личных платёжно-расчётных операций. Иными словами, наличными деньгами выступают монеты и банкноты, передаваемые из рук в руки.

Иными словами, наличными деньгами выступают монеты и банкноты, передаваемые из рук в руки.

Вид 8. Безналичные деньги

В качестве безналичных денег выступает основная масса финансов, расположенная на счетах в банковских организациях. Также можно услышать обозначение таких денег как депозитных или кредитных.

Сегодня в обществе одновременно сосуществуют все названные виды денег. Все они имеют огромное значение для экономики.

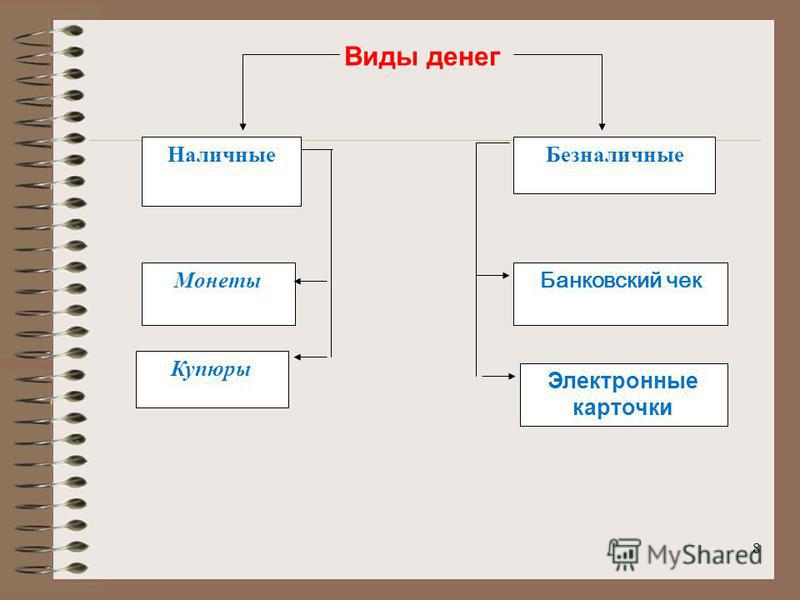

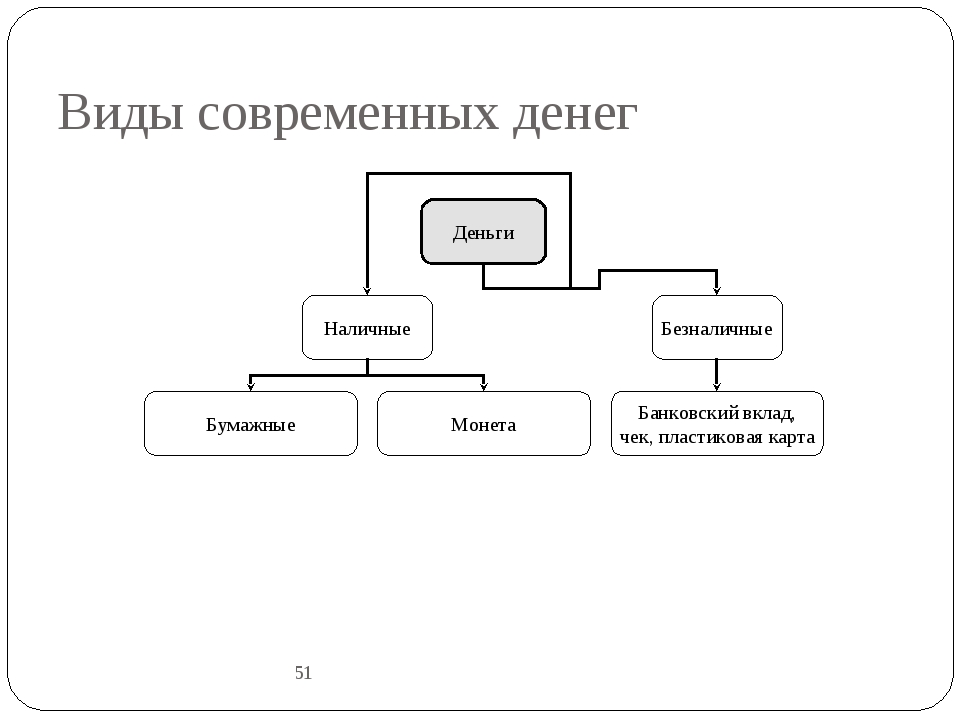

5. Какие виды денег существуют в наше время — наглядный пример 🔎

Приведём наглядную картинку видов денег в современном мире:

Виды денег, которые существуют в настоящее время

Если говорить коротко, то в наше время существует два вида денег: наличные и безналичные.

✔ Наличные деньги — это монеты, бумажные деньги, кредитные деньги (векселя, банкноты ,чеки).

✔ Безналичные деньги — средства, которые находятся на счетах. Делятся они на кредитные пластиковые карты, платежные пластиковые карты и электронные (цифровые) деньги.

6. Популярные формы денег 💎

Форма денег представляет собой внешнее воплощение определённых видов финансов. Они различаются в первую очередь выполняемыми функциями. Ниже подробно рассмотрены самые популярные формы денег.

1) Металлические

Из большого количества разнообразных товарных денег с развитием истории постепенно выделились те из них, которые изготавливались из драгоценных металлов. Именно они стали универсальной формой.

Их преимущество заключалось в том, что они без проблем делились на большое количество частей и не подвергались порче со временем. Такие металлы одновременно стоили достаточно много и были широко распространены по всему миру.

В конце VII века до нашей эры в Лидии (стране в Малой Азии) были изобретены монеты. Они представляли собой круглые слитки драгметаллов, которые производились посредством чеканки государством. Монеты достаточно быстро обрели популярность и заняли место универсального средства обмена для многих цивилизаций.

Они представляли собой круглые слитки драгметаллов, которые производились посредством чеканки государством. Монеты достаточно быстро обрели популярность и заняли место универсального средства обмена для многих цивилизаций.

В связи с тем, что монеты из золота и серебра имели собственную ценность, они использовались во всех государствах, где было введено обращение металлических денег. Тем не менее, каждая страна стремилась чеканить свои собственные монеты. Этот процесс являлся подтверждением высокого статуса, а также суверенитета государства.

По своей сути металлические деньги относятся к действительным. Их номинальная стоимость обычно соответствует ценности металлов, используемых при их производстве.

2) Бумажные

Исторически эта форма была введена в оборот с целью замещения использовавшихся золотых монет. Сначала бумажные деньги производились государством наравне с золотыми монетами. Чтобы внедрить их в обиход, государство гарантировало обмен по первому требованию на золотые монеты.

Основная особенность этой формы: отсутствие самостоятельной ценности. При этом государство устанавливает для них принудительный курс.

Такие деньги выполняют 2 функции:

- выступают в качестве средства обращения;

- являются средством платежа.

Нередко государство в условиях дефицита финансовых ресурсов принимает решение нарастить эмиссию бумажных денег, не учитывая при этом уровень обращения товаров.

В условиях отсутствия обмена на драгметаллы бумажные деньги не подходят для выполнения функции накопления. Их излишек самостоятельно не может быть выведен из оборота.

3) Кредитные

Эта форма появилась в процессе развития производства товаров, когда покупка и реализация товаров стали осуществляться на условиях рассрочки платежа. Внедрение определяется функцией, когда деньги становятся средством платежа. Здесь они выполняют роль обязательства, погашение которого осуществляется в оговоренный срок.

Отличительная их особенность: выпускаются в обращение в согласовании с реальными потребностями оборота. Займ выдаётся с предоставлением кредитору залога. В качестве него могут выступать отдельные виды запасов. При этом погашение кредита осуществляется посредством сокращения остатка имеющихся ценностей.

В конечном итоге объём платёжных средств, которые предоставляются заёмщику, увязывается с потребностью финансового оборота в средствах.

Эта форма также не обладает собственной стоимостью. Такие деньги представляют собой символическое её выражение, заключаемое в товаре, предоставленном в обеспечение при оформлении ссуды. Эмиссией кредитных денег обычно занимаются банковские организации в процессе осуществления ими кредитных операций.

4) Вексель

Вексель стал исторически первым видом кредитных денег, который возник как результат от совершения торговых сделок на условиях рассрочки платежа.

Вексель – это безусловное обязательство заёмщика, оформленное в письменной форме, вернуть конкретную денежную сумму в условленный срок в определённом месте.

Векселя бывают 2-х видов:

- простой выдается должником;

- тратта или переводный вексель выписывается кредитором и направляется заёмщику для проставления на нём подписи с последующим возвратом кредитору.

Сегодня используются также:

- казначейские, выпуск которых осуществляется государством с целью покрытия бюджетного дефицита, а также устранения кассовых разрывов;

- дружеские выписываются одним физическим лицом в пользу другого для учёта их в банковской организации;

- бронзовые, которые не имеют товарного покрытия.

В случае акцепта, то есть согласия со стороны банковской организации, вексель считается акцептованным. При этом его платежная гарантия возрастает↑.

Основные особенности векселей следующие:

- абстрактность, то есть на такой ценной бумаге не указан тип сделки;

- бесспорность – означает, что оплата задолженности является обязательной, а в случае составления акта о протесте могут использоваться меры принудительного взыскания;

- обращаемость – вексель может быть передан другому лицу путём проставления на нём с обратной стороны передаточной надписи, это позволяет использовать вексель для взаимного зачёта обязательств;

Также особенностью векселя является то, что он может использоваться только в оптовой торговле, когда сальдо взаимных обязательств погашается наличными денежными средствами. Кроме того, в вексельном обращении принимает участие ограниченный круг лиц.

Кроме того, в вексельном обращении принимает участие ограниченный круг лиц.

5) Банкноты

Банкноты представляют собой кредитные деньги, эмиссия которых осуществляется Центральным банком страны. Можно выделить особенности, которые отличают их от векселей. Они представлены в таблице.

Таблица: «Сравнительная характеристика банкнот и векселей»

| Сравнительная характеристика | Банкнота | Вексель |

| Кто осуществляет выпуск | Центральный банк | Индивидуальный предприниматель |

| Срочность | Бессрочное обязательство | Срочное – в среднем на срок от 3 до 6 месяцев |

| Гарантия | Государственная | Индивидуальная |

Сначала банкноты выполняли сразу 2 обеспечения:

- коммерческая гарантия, так как выпуск осуществлялся на основе векселей, тесно переплетавшихся с оборотом товаров;

- золотая гарантия обеспечивала обмен на золото.

Банкноты, которые можно обменять на металл, называют классическими. Их отличительная особенность заключается в повышенном↑ уровне устойчивости и надёжности. Для сравнения классических банкнот с бумажными деньгами основные их особенности представлены в таблице ниже.

Таблица: «Сравнительная характеристика бумажных денег и классических банкнот»

| Характеристика | Классическая банкнота | Бумажные деньги |

| Из какой функции происходят | Средство платежа | Средство обращения |

| Метод эмиссии | Выпускаются Центробанком | Эмитируются Минфином |

| Возвратность | Возвращаются в Центробанк, когда кончится срок векселя, положенного в их основу | Не возвращаются |

| Разменность | При возврате в Центробанк меняется на драгметаллы | Неразменны |

В современном мире банкноты поступают в обращение посредством оформления банками кредитов государству и прочим участникам рынка, конвертации иностранной валюты в национальную.

Сегодня не осуществляется обмен банкнот на драгоценные металлы. Более того, далеко не всегда они обеспечены какими-либо товарами.

Центробанки различных стран осуществляют эмиссию банкнот законодательно установленного образца и номинала. Они выступают национальной валютой в конкретном государстве.

6) Депозитные

Депозитные деньги – это записи в банках на счетах, открытых клиентам. Появление таких денег происходит, когда владелец векселя предъявляет его к учёту. Вместо выдачи банкнот финансовая организация осуществляет открытие счёта, с него осуществляется платеж посредством их списания.

Эта форма денег может выполнять функцию накопления посредством начисления процентов, которое осуществляется в случае временной передачи в пользование банку. Они могут также выступать мерой стоимости, но не могут быть средством обращения.

Как и вексель, депозитные деньги имеют двойственную природу. Они являются финансовым капиталом и в это же время выступают средством платежа. Противоречие депозитных денег, заключавшееся в противостоянии функций сбережения и платежа, было разрешено посредством подразделения счетов в банках на текущие и срочные.

Они являются финансовым капиталом и в это же время выступают средством платежа. Противоречие депозитных денег, заключавшееся в противостоянии функций сбережения и платежа, было разрешено посредством подразделения счетов в банках на текущие и срочные.

7) Чек

Чек представляет собой денежный документ, который содержит приказ собственника банковского счёта выплатить держателю этого документа указанную в нём сумму.

В финансовой экономике выделяют несколько видов чеков:

- Именные выписываются на конкретного человека. Их владелец не имеет права передавать чек кому-либо;

- Ордерный чек оформляется на определённое лицо. Однако у его держателя есть право передать документы другому лицу посредством индоссамента;

- Предъявительский – по такому чеку выплата осуществляется любому лицу, которое предъявляет его к выплате;

- Расчётный чек используется исключительно при проведении безналичных расчётов;

- Акцептованные чеки – по этому документу банк даёт акцепт, то есть согласие, на проведение платежа в определённой сумме.

Основная суть этой формы заключается в следующем: чеки могут являться инструментом получения наличных в банковской организации, средством обращения, применяться для проведения безналичных расчётов.

8) Безналичные

В развитых странах немалая доля средств в обороте отводится безналичным деньгам, которые представляют собой:

- записи на счетах, открытых в Центробанке и его отделениях;

- депозиты, размещённые в коммерческих банках.

По своей сути они не выступают платёжным средством. Однако их можно в любой момент превратить в наличные, которые гарантированы кредитными учреждениями.

На практике такие деньги используются наравне с наличными. Более того, у них есть целый ряд преимуществ перед последними.

9) Электронные

Конец ХХ века был ознаменован тем, что произошёл переход к качественно новой форме денег, называемой электронными. Предпосылками к этому стали широкое распространение компьютерной техники, а также развитие интернета.

Электронные деньги – это хранение в электронном формате денежной стоимости посредством технических устройств, используемых для проведения платежей. Такие устройства не предполагают непременного проведения транзакций через счета в банке и могут выступать как предоплаченный инструмент на предъявителя.

Рассматриваемые деньги являются обязательством в электронной форме. Они хранятся на специальном носителе в доступе пользователя.

В основу этой формы положено депозитное обращение. При этом изначально лицо, которое будет осуществлять платёж, вносит определённую сумму кредитных денег.

Важно различать 2 вида электронных денег:

- Фиатные выражаются в валюте какого-то государства, они выступают видом денежных единиц его платёжной системы. На законодательном уровне всем гражданам вменяется обязанность принимать их к оплате.

- Нефиатные выступают денежной единицей негосударственных платёжных систем. Все действия с ними осуществляются в соответствии с правилами выпускающих их платёжных систем.

Все действия с ними осуществляются в соответствии с правилами выпускающих их платёжных систем.

Все действия с ними осуществляются в соответствии с правилами выпускающих их платёжных систем.Электронные деньги получают всё большее распространение. Происходит замена наличных и чеков кредитными картами, представляющими собой средства для расчётов.

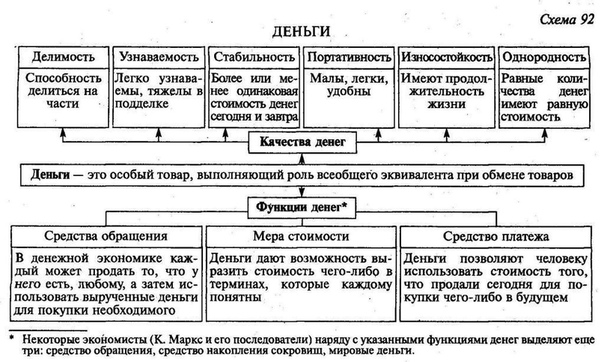

Наиболее актуальные свойства денег — это приемлемость, стабильность стоимости, экономичность, продолжительность использования, однородность, делимость, портативность. Главное свойство денег — абсолютная ликвидность.

7. Главные свойства денег 📊

Деньги, несмотря на их многообразие, являются единым инструментом. Именно посредством него осуществляется реализация экономических взаимоотношений в современном мире.

Однако, чтобы они смогли стать реальным инструментом, к деньгам выдвигаются определённые требования, которые во многом обусловлены уровнем развития. Именно это определяет эволюцию финансов.

Деньги отвечают требованиям общества только тогда, когда обладают несколькими свойствами. Ниже подробно рассмотрены основные из них.

Ниже подробно рассмотрены основные из них.

Свойство 1. Приемлемость

Как только общество осознало необходимость в деньгах, ему пришлось решать, что может использоваться в качестве них. На начальном этапе это решение вытекает из финансовой практики. Постепенно люди начали использовать для расчётов определённые предметы. Они стали эквивалентом стоимости, то есть приняли на себя функцию денег.

В разных обществах на разных этапах развития люди выбирали для использования свои предметы. Всё зависело от уклада и того, что люди ценили на данный момент. В качестве денег могли использоваться пушнина, скот, соль, драгоценные металлы, а также различные красивые или редкие предметы.

Именно приемлемость выступает важным условием для использования определённого предмета как денег. Решение одной личности о том, что именно применять как деньги, бессмысленно. Чтобы вещь выполняла своё предназначение, убедить в возможности использовать её вместо денег придётся большое количество людей.

Большинство товаров, использовавшихся для оплаты, обладали внутренней ценностью. Она определялась возможностью их использования в прочих целях или спросом на такие предметы по причине их редкости.

Когда в обществе возникает мысль о применении денег, люди готовы использовать предметы, которые имеют только меновую стоимость. Последняя определяется уверенностью, что в будущем эта вещь также будет использоваться для расчётов всем обществом.

Однако и в современности, когда нарушено равновесие экономики либо наблюдаются помехи в её действии, деньгами могут выступать ценные товары. Например, в Европе после окончания Второй мировой войны люди перестали верить в бумажные деньги. В результате их заменили сигареты, чулки, а также шоколад.

Свойство 2. Стабильность стоимости

Стабильность стоимости выступает основным свойством, которое даёт возможность предмету выступать денежным средством. Рассматриваемое свойство – существенная характеристика приемлемости.

Рассматриваемое свойство – существенная характеристика приемлемости.

Любая обесценивающаяся форма денег не способна качественно выполнять функции средства платежа и накопления. В такой ситуации большинство людей откажутся от накопления, поскольку покупательная способность денег будет падать. Люди будут искать различные способы вложения денег.

Стабильность денег, которые обладают только меновой ценностью, определяется доверием населения к неизменности покупательной способности. Если такое доверие будет нарушено, стабильность денег может быть утрачена по причине действия инфляции.

Кстати, рекомендуем посмотреть видеоролик про инфляцию — что такое, каких видов бывает, каковы причины и последствия инфляции:

Деньги, обладающие внутренней ценностью, находятся под защитой от воздействия инфляции. Но на них может оказывать отрицательное воздействие изменение спроса и предложения на товар, лежащий в их основе. Если стоимость будет снижаться↓, произойдёт сокращение↓ и покупательной способности денежной единицы.

Но на них может оказывать отрицательное воздействие изменение спроса и предложения на товар, лежащий в их основе. Если стоимость будет снижаться↓, произойдёт сокращение↓ и покупательной способности денежной единицы.

Влияние на массу денег оказывают также действия фальшивомонетчиков. Когда существует возможность производить фальшивые деньги, которые невозможно отличить от настоящих, они будут использоваться в обороте как подлинные. Если при этом количество фальшивых денег существенно вырастет↑, денежная масса в обращении будет раздута. В конечном итоге это приведёт к снижению↓ стоимости денег.

Постепенно с ростом потребности накопления, а также прогресса платёжных отношений обществу пришлось отказаться от использования тех форм денег, стоимость которых была нестабильной. В результате деньгами стали признавать только золото, ценность которого была неизменна. Государства, использовавшие золотые деньги, сумели достичь в XIX веке серьёзного прогресса.

По мере дальнейшей эволюции экономики и формирования глобального рынка имеющейся у драгметаллов стабильности стало недостаточно, чтобы обеспечить рассматриваемое свойство. Спрос и предложение на драгоценный металл находились в непрерывном движении, что отражалось на стоимости полноценных денег.

Благодаря названным предпосылкам произошёл переход к использованию неполноценных кредитных денег. Поддерживать стабильность их стоимости на необходимой величине Государству и международным органам помогают определённые их усилия.

Важным механизмом, призванным решать такую задачу, выступает денежно-кредитная политика. Она реализуется Центробанком страны, выпустившей денежную единицу. Получается, что сегодня в обществе одной из самых серьёзных задач государства становится поддержание на необходимом уровне стабильности стоимости валюты.

Свойство 3. Эк

Виды денег в современной экономике — Студопедия

«Деньги» – лишь обобщающее название особых предметов, используемых человечеством для облегчения торговли и решения других экономических задач.

Реально, проводя ту или иную денежную операцию, мы пользуемся одним из видов денег: металлическими монетами или бумажными банкнотами.

Бумажные деньги – относительная новинка денежного мира. Впервые они были пущены в обращение в древнем Китае в IX в. Впрочем, и в других странах активно пользовались заменителями настоящих денег, то есть монет. Удостоверяя номинал таких знаков стоимости печатью государя или подписью и личной печатью купца или банкира. Например, на Руси для таких целей пользовались кусочками штемпелёванной кожи, а в Китае император Хубилай в XIII в. повелел «чеканить» деньги из коры тутового дерева, заверяя их своей императорской печатью. В странах же западной цивилизации первый опыт широкого выпуска бумажных денег принадлежит будущим Североамериканским Штатам (предвестникам нынешних Соединённых Штатов Америки) – в 1690 г. такие денежные знаки стал печатать штат Массачусетс. В Европе первой решила перенять американский опыт Франция – в 1716–1720 гг. знаменитый экономист и банкир Джон Ло начал печатать банкноты Королевского банка.

Первоначально наибольшее распространение получили банкноты, или, как их иначе называют, банковские билеты. Такой банковский билет выписывался банкиром. Это было его обязательство выплатить подателю билета указанную на нём сумму в любой момент. Чем богаче был банк, чем выше была его репутация, тем больше доверия вызывали его банковские билеты, и тем шире они использовались в расчётах купцов и граждан.

Надо сказать, что банкноты как новый вид денег вовсе не вызывали особого восторга при их введении. Напротив, еще, а 1725 году выдающийся английский философ Дэвид Юм предлагал ни много, ни мало, как просто уничтожить 12 млн. фунтов стерлингов бумажных денег.

В дальнейшем, когда мировая экономика пошла по пути предложенным Джоном Ло, и стала создавать центральные банки, им было дано исключительное право выпуска банкнот. Это гарантировало наивысшую надёжность банкнот и исключало эмиссию денег, не обеспеченных реальными ценностями (первоначально надёжность банкнот гарантировалась их свободным обменом на золото).

Эмиссия денег – выпуск государством в обращение дополнительного количества денежных знаков.

Обеспечение банкнот – высоко ликвидные ценности, например драгоценные металлы, иностранная валюта и т.д., которые находятся во владении банка, выпустившего банкноты. Обеспечением могу быть лишь те ценности, которые заведомо обладают более высокой ликвидностью, чем сами бумажные деньги. В силу именно свойства обеспечения банкнот становится залогом доверия к ним.

Со временем практически все страны мира отказались от размена банкнот на золото. И тогда банковские билеты стали практически неотличимы от казначейских билетов – второй разновидности бумажных денег.

Казначейские билеты – бумажные денежные деньги, которые выпускаются государством непосредственно от своего имени, а не от имени центрального банка, и обеспечиваются государственной собственностью.

Начиная со времён первой мировой войны в большинстве стран мира принципиальной разницы между банкнотами и государственными деньгами не было. Банкноты центральных банков стали основным средством всех наличных платежей.

Денежный мир состоит из наличных и безналичных денежных средств.

Наличные денежные средства – бумажные деньги и разменная монета, которые физически переходят от покупателей к продавцу при расчёте за товар или осуществлении других платежей.

Безналичные денежные средства – форма осуществления денежных платежей и расчётов, при которой физической передачи денежных знаков не происходит, а просто осуществляются соответствующие записи в специальных книгах.

Электронные деньги – это деньги на счетах компьютерной памяти банков, распоряжение которыми осуществляется с помощью специального электронного устройства. Распространение системы платежей на электронной основе знаменует собой переход на качественно новую ступень эволюции денежного обращения.

Сегодня деньги диверсифицируются, буквально на глазах множатся их виды. В след за чеками и кредитными карточками, появись, дебитные карточки и так называемые «электронные деньги», которые, посредством компьютерных операций, можно использовать для переводов с одного счета на другой. Электронные деньги новое явление в денежном обращении – процесс дестафации денег, т.е. исчезновение вещественных средств обращения платежа.

Электронные деньги впервые появились в 70-х годах. Во второй воловине 80-х годов в ряде капиталистических стран начинают внедрять электронные кредитные карточки второго поколения. Пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм 53.9 мм 0.76 мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям, пластмассы. Одна из основных функций пластиковой карточки – обеспечение идентификации использующего ее лица как субъекта платежной системы. Для этого на пластиковую карточку наносятся логотипы банка и платежной системы, обслуживающей карточку, имя держателя карточки, номер его счета, срок действия карточки. Кроме этого, на карточке может присутствовать фотография держателя и его подпись. Алфавитно-цифровые данные – имя, номер счета и др. – могут быть нанесены рельефным шрифтом. Это дает возможность при ручной обработке принимаемых к оплате карточек быстро перенести данные на чек с помощью специального устройства, принтера, осуществляющего «прокатывание» карточки (в точности так же, как получается второй экземпляр при использовании копировальной бумаги). На лицевой стороне карточки с магнитной полосой обычно указывается: логотип банка-эмитента, логотип платежной системы, номер карточки (первые 6 цифр-код банка, следующие 9 – банковский номер карточки, последняя цифра – контрольная, последние четыре цифры нанесены на голограмму), срок действия карточки, имя держателя карточки; на оборотной стороне – магнитная полоса, место для подписи.

Карточки с магнитной полосой являются на сегодняшний день наиболее распространенными – в обращении находится свыше двух миллиардов карт подобного типа. Магнитная полоса располагается на обратной стороне карты и, согласно стандарту ISO 7811, состоит из трех дорожек. Из них первые две предназначены для хранения идентификационных данных, а на третью можно записывать информацию (например, текущее значение лимита дебетовой карточки). Однако из-за невысокой надежности многократно повторяемого процесса записи-считывания, запись на магнитную полосу, как правило, не практикуется, и такие карты используются только в режиме считывания информации. Хотя такой тип карт относительно уязвим для мошенничества. Тем не менее, развитая инфраструктура существующих платежных систем и, в первую очередь, мировых лидеров «карточного» бизнеса – компаний MasterCard-Europay является причиной интенсивного использования карточек с магнитной полосой и сегодня. Отметим, что для повышения защищенности карточек системы VISA и MasterCard-Europay используются дополнительные графические средства защиты: голограммы и нестандартные шрифты для эмбоссирования.

Первые смарт-карточки появились во Франции в середине 70-х годов. Основными преимуществами этого вида пластиковых карточек по сравнению с их «магнитными собратьями» являются повышенная надежность и безопасность, многофункциональность, возможность ведения на одной карточке нескольких счетов. Существенный недостаток смарт-карточек, который до сих пор не удалось преодолеть, – их высокая себестоимость, значительно превосходящая стоимость пластиковой карточки с магнитной полосой. Стоимость смарт-карточек зависит от целого ряда факторов (объема памяти, мощности микропроцессора) и колеблется для тиража в миллион карточек от 0,6 до 9,5 долл. США. Тем не менее, в начале 90-х годов рынок микропроцессорных карточек стал развиваться бурными темпами. Особенности устройства смарт-карт. В смарт-картах носителем информации является уже микросхема. У простейших из существующих смарт-карт – карт памяти – объем памяти может иметь величину от 32 байт до 16 килобайт. Эта память может быть реализована или в виде ППЗУ (EPROM), которое допускает однократную запись и многократное считывание, или в виде ЭСППЗУ (EEPROM), допускающее и многократное считывание, и многократную запись. Уровень защиты карт памяти выше, чем у магнитных карт, и они могут быть использованы в прикладных системах, в которых финансовые риски, связанные с мошенничеством, относительно невелики. Что же касается стоимости карт памяти, то они дороже, чем магнитные карты. Однако в последнее время цены на них значительно снизились в связи с усовершенствованием технологии и ростом объемов производства. Стоимость карты памяти непосредственно зависит от стоимости микросхемы, определяемой, в свою очередь, емкостью памяти.

1.2. Виды денег

Деньги представляют собой развивающуюся экономическую категорию. Со времени своего возникновения они претерпели значительные изменения, что проявляется в переходе от применения одних видов денег к другим, а также в изменении условий их функционирования и в повышении их роли. Эволюция товарного производства, повышение интенсивности обмена обусловили выделение из общей товарной массы натуральных (вещественных) денег в качестве всеобщего эквивалента. Материальной основой их явились металлические деньги и, прежде всего, золото (рис. 1.2).

Натуральные (вещественные) деньги, зачастую именуемые действительными деньгами, включают все виды товаров, которые являлись всеобщими эквивалентами на начальных этапах развития товарного обращения (скот, зерно, меха и др.), а также деньги из драгоценных металлов (золотые и серебряные слитки и монеты). Характерная их особенность − они могли существовать не только в качестве денег, но и в качестве товара. Номинальная стоимость денег данного вида соответствовала их реальной стоимости (стоимости золота, серебра и т.д.).

Рис. 1.2. Основные виды денег

Металлические деньги существовали сначала в форме слитков определенного веса, а затем монет. Использование натуральных денег (в том числе и золотых) в качестве всеобщего эквивалента имело ряд существенных преимуществ.

Натуральные деньги обладали собственной стоимостью как товар. Поэтому в тот период не могла возникнуть ситуация несоответствия между объемом денежной массы и объемом товаров и услуг на рынке. Если на рынке возникал избыток денег, то золотые и серебряные монеты уходили из обращения в сокровище. Напротив, при увеличении потребности оборота в наличных деньгах золотые монеты беспрепятственно возвращались в оборот из сокровища. Тем самым серебряные и золотые монеты проявляли способность достаточно гибко приспосабливаться к потребностям оборота без ущерба для владельцев денег.

Серебряные и золотые деньги, обладая собственной стоимостью, не подвергались обесцениванию. Однако из особенностей этих денег, по сравнению с другими эквивалентами (скотом, мехами, зерном), можно отметить однородность денежного материала, его делимость, сохранность от порчи. К тому же ограниченность добычи золота и серебра являлась препятствием бесконтрольной эмиссии денег, а значит, и инфляции.

Отмеченные преимущества золотых и серебряных денег привели к тому, что к началу XX в. в промышленно развитых странах мира был установлен золотой монетаризм, при котором ведущая роль принадлежала золоту, а серебро считалось менее ценным металлом. Из него обычно чеканили разменные монеты, для которых характерны более высокие скорости обращения и стирания.

Золотое обращение просуществовало в мире до первой мировой войны, когда воюющие страны для покрытия своих расходов начали осуществлять эмиссию символических денег в виде различных знаков стоимости и заменителей натуральных (вещественных) денег.

Появление символических денег было вызвано рядом объективных причин:

во-первых, золотодобыча не поспевала за темпами расширенного воспроизводства товаров и не обеспечивала полную потребность в деньгах;

во-вторых, золотой монометаллизм не обладал необходимым уровнем эластичности. Золотое обращение оказалось неспособным быстро расширяться и сжиматься;

в-третьих, золотые деньги не в состоянии обслуживать мелкий по стоимости товарооборот.

Возможности использования золотых денег оказались ограниченными. Возникла потребность их замены вначале бумажными, а затем кредитными как более высокой формой развития денежной системы.

Бумажные деньги и различные металлические знаки стоимости являются представителями действительных денег (табл. 1.1). Исторически они появились как заменители находящихся в обращении золотых монет. Объективная возможность обращения бумажных и других символических денег обусловлена тем, что деньги как всеобщий эквивалент являются мимолетным посредником при обмене товаров. В этой связи бумажные деньги и различные монеты (из меди, алюминия и иных металлов) появляются тогда, когда в часто повторяющихся сделках непосредственное присутствие самих благородных металлов становится необязательным. Опираясь на силу государственной власти, появляется возможность заменить золото и серебро в обращении знаками стоимости сначала на уровне отдельных государств, а затем и в мировой торговле.

Следует подчеркнуть, что номинальная стоимость символических денег значительно выше стоимости того материала, из которого они изготовлены. Следовательно, наивысшая ценность бумажных денег состоит именно в их использовании по прямому назначению, а не в каком-либо ином качестве. Чтобы обеспечить внедрение бумажных денег, вначале они выпускались государством наряду с золотыми деньгами и в любой момент могли быть обменены на благородный метал по номиналу.

С развитием кредитных отношений, с осуществлением купли-продажи с рассрочкой платежа появились кредитные деньги. Они возникли и действуют наряду с золотыми деньгами в виде соответствующим образом оформленных бумаг (банкнот, чеков, векселей) и записей на депозитных счетах в банках. Кредитные деньги, будучи символическими деньгами, требуют для своего эффективного функционирования государственной гарантии. Такая гарантия обеспечивается благодаря наличию нормативных и законодательных актов, регламентирующих порядок выпуска и обращения векселей и банкнот, а также правил и процедур совершения депозитных операций.

Таблица 1.1

Некоторые характерные особенности полноценных монет и бумажных денег

Золотые и серебряные полноценные монеты | Бумажные деньги |

Действительные деньги | Представители действительных денег |

Номинальная стоимость монет (обозначенная на них) соответствует реальной стоимости металла, из которого они изготовлены | Выпускаются государством (казначейством) и наделены принудительным курсом обращения |

Возникли в результате исторического развития товарного производства | Появились как заменители находящихся в обращении золотых монет. Объективная возможность обращения бумажных денег обусловлена тем, что деньги как всеобщий эквивалент являются мимолетными посредниками при обмене товаров |

Являются мерой стоимости всех товаров и не подвергаются обесцениванию: излишние деньги покидают сферу обращения, превращаясь в сокровища, а при их нехватке возвращаются обратно | Выступают знаками стоимости: механизм автоматического их изъятия из обращения отсутствует, что неизменно приводит к их обесцениванию |

Ограниченность добычи золота и серебра является препятствием для бесконтрольной эмиссии денег | Рост дефицита бюджета страны вызывает расширение эмиссии бумажных денег. Ее размер зависит от потребности государства в финансовых ресурсах |

В период становления кредитных денег одной государственной гарантии для их прочности и устойчивости было явно недостаточно. В течение длительного времени кредитные деньги существовали на базе золотых денег и рядом с ними, принимая на себя обеспечение все большей части оборота товаров и капитала. С развитием товарно-денежных отношений сущность кредитных денег претерпевает существенные изменения. В условиях господства капитала, кредитные деньги выражают не взаимосвязь между товарами на рынке (Т-Д-Ту), а отношение денежного капитала (Д-Т-Дх).

Особенностью кредитных денег является то, что их выпуск в обращение обычно увязывается с действительными потребностями оборота. Это предполагает осуществление кредитных операций в связи с реальными процессами производства и реализации продукции. Такая особенность представляет собой наиболее важное преимущество кредитных денег по сравнению с бумажными.

Основные разновидности кредитных денег: вексель, банкнота, банковские депозиты, чек, электронные деньги, пластиковые карточки и др.

Вексель представляет собой письменное обязательство должника (простой вексель) или приказ кредитора должнику (переводной вексель, зачастую именуемый тратта) об уплате обозначенной на нем суммы через определенный срок кредитору или третьему лицу. Простые и переводные векселя являются разновидностью коммерческого векселя. Кроме него имеются также:

финансовые векселя, т.е. долговые обязательства, возникшие из предоставления в долг определенной суммы денег. Их разновидностью являются казначейские векселя, по которым должником выступает государство;

«дружеские» векселя, которые выставляются с целью взаиморасчета в ходе последующего учета их в банке;

дутые векселя, отражающие долговые обязательства, не имеющие реального обеспечения.

Банкнота — это долговое обязательство банка, имеющего разрешение государства на денежную эмиссию. Появление банкнот связывалось с необходимостью замены долгового обязательства в форме коммерческого векселя на вексель, выпущенный банком. В отличие от векселя банкнота как разновидность наличных денег наделена способностью осуществлять акт немедленного платежа, в том числе дробными частями. Со временем закрепление монопольного права выпуска банкнот за эмиссионными (центральными) банками придало банкнотам государственную гарантию.

Современные банкноты, хотя и не размениваются на золото, но в известной форме сохраняют товарную (кредитную) основу. В то же время из-за их неразменности на золото они попадают под закономерности бумажно-денежного обращения. Об этом свидетельствует и содержание вексельного портфеля центрального (национального) банка, который все больше наполняется государственными (казначейскими) обязательствами.

Банковские депозиты − вклады в банки для хранения на договорных началах денежных средств и ценных бумаг юридических и физических лиц. Депозиты являются источником образования ссудного фонда банков, используемого на выдачу кредитов, проведение факторинговых операций, осуществление инвестиций и т.д.

Важными по своему значению и последствиям применения банковских депозитов являются деньги безналичного оборота. Их движение фиксируется в кредитных учреждениях путем записи по счетам участников расчетных операций без использования наличных денежных знаков. Расширяющееся применение таких денег обусловлено рядом их преимуществ, к числу которых относится, в первую очередь, снижение издержек осуществления денежного оборота за счет уменьшения расходов на печатание денежных знаков, их пересылку, пересчет, охрану. Немалое значение имеет предотвращение возможности хищения денежных знаков. Особенностью денег безналичного оборота является то, что в операции с их использованием происходит замещение оборота наличных денег кредитными операциями.

Чеки − это письменный приказ владельца текущего счета банку о выплате определенной суммы денег чекодержателю или о перечислении ее на другой текущий счет. Экономическая сущность чека состоит в том, что он служит средством получения наличных денег в банке, выступает средством обращения и платежа путем безналичных расчетов. В зависимости от назначения различают два вида чеков: расчетные и денежные.

Денежные системы в течение длительного времени сочетали функционирование металлической системы, состоящей из золота в виде слитков и монет, и системы кредитных денег, состоящей из векселей, чеков, банкнот, депозитных счетов в банках и т.д. Золото играло роль гаранта сохранения стоимости, при котором механизм связи и взаимодействия двух систем (металлической и кредитной) обеспечивался путем обмена банкнот и вкладов на золото. В тех случаях, когда кредитная система не справлялась со своими задачами, особенно в периоды кризисов, на передний план выступало золото как надежный гарант стоимости. Однако роль золота в качестве денег постепенно исчерпывается и оно вытесняется из денежного обращения кредитными деньгами.

Вначале золото вытесняется из внутреннего экономического оборота, а затем и из международных расчетов. Механизация и автоматизация банковских операций, переход к широкому использованию персональных компьютеров обусловили возникновение новых методов погашения долга с применением электронных денег.

Электронные деньги − это средства, зафиксированные на счетах компьютерной памяти банков. Распоряжение ими осуществляется с помощью специальных электронных устройств. Такая система, по мнению многих экономистов, представляет собой переход на качественно новую ступень эволюции денежного обращения. В частности, внедрение ЭВМ в банковское дело содействует замене чеков пластиковыми карточками. Их применение позволяет обходиться без наличных денег и открывает возможность их владельцам получить в банках краткосрочный кредит.

Помимо денежного безналичного оборота, происходящего на основе замещения движения наличных денег кредитными операциями, в хозяйственной практике выделяют так называемые счетные деньги, которые не совершают оборота, но используются при проведении взаиморасчетов. При расчетах путем зачета взаимных требований в размере засчитываемой суммы функционируют, но не совершают оборота счетные деньги. Подобное использование денег имеет место и при применении бартера, когда засчитывается стоимость взаимных поставок и только после этого погашается не зачтённая сумма.

Несмотря на особенности, присущие деньгам безналичного оборота, они обладают многими общими чертами с наличными деньгами. Это проявляется, прежде всего, в одинаковой денежной единице наличных денег и денег безналичного оборота. Тесная связь между этими видами денег выражается в перевоплощении одних в другие. Например, наличные деньги при взносе их на какой-либо счет в банке превращаются в деньги безналичного оборота. И наоборот, при получении денежных средств с текущего счета в банке деньги безналичного оборота переходят в наличные деньги. Единство этих видов денег проявляется и в том, что регулирование объема денег безналичного оборота и массы наличных денег осуществляется с помощью кредитных операций.

Важность денег в нашей жизни

Нельзя отрицать важность денег, потому что это самое необходимое, что нам нужно. Точно так же, как вам нужна еда, чтобы жить, вам нужны деньги, чтобы выжить. Без денег трудно прожить, потому что это основная необходимость. Чтобы жить счастливой жизнью, нужны деньги. Деньги нужны вам на все — от покупки необходимых вещей до оплаты за детей и аренды дома. Вы не можете представить свою жизнь без денег, поэтому важно соблюдать баланс между вашими расходами и деньгами.

Денежный опрос:

Хотя деньги важны в жизни каждого, тем не менее есть много людей, которые придерживаются другого взгляда на эту концепцию, считая, что деньги — это еще не все. Да, деньги могут быть не всем, но это средство достичь счастья в жизни. Вот некоторые аспекты, которые ясно указывают на то, что деньги необходимы.

Читайте также: Важность образования

Деньги — это независимость. — Деньги делают вас самостоятельными, а это значит, что вы больше ни от кого не зависите, а можете выполнять свои жизненные желания самостоятельно.С помощью денег вы можете купить все, что захотите, и вам не нужно просить об этом других. Итак, вы можете сказать, что деньги дают вам возможность быть самостоятельным, и нет ничего лучше, чем это.

Нет финансовых проблем — Деньги дают вам возможность положить конец вашим финансовым проблемам, но это возможно только в том случае, если вы решите их правильно. Даже с меньшей зарплатой вы можете максимально эффективно использовать свои вложения и вести стабильную жизнь. Есть много людей, которые получают большую зарплату, но имеют долги из-за бесхозяйственности, которая приводит к многочисленным проблемам.Поэтому убедитесь, что у вас есть идеальное управление своими финансами, которое избавит вас от стресса.

Живите полной жизнью — Настоящие радости жизни приходят с деньгами. Мол, в отпуск можно поехать, только если есть деньги. Если хочешь жить щедро, тебе нужны деньги за это. Итак, чтобы жить полноценной жизнью, вам нужны деньги, чтобы получить все, что вы ищете. Роскошь жизни можно легко приобрести за деньги, что позволит вам вести счастливый образ жизни.

Свобода принимать решения — Как уже говорилось выше, деньги дают вам власть, что означает, что вы свободны делать свой выбор и принимать решения, которые лучше всего подходят для вас. Не нужно ни от кого зависеть или испытывать какое-либо давление, это ваша жизнь, и вы имеете право делать то, что хотите. Таким образом, вы можете легко принимать решения независимо от ситуации.

Вы можете предложить своей семье лучшую жизнь — Если вы хотите, чтобы ваша семья была счастлива, деньги — это то, что вам нужно больше всего.Помимо основных потребностей в еде и одежде, вам необходимо оплачивать плату за детей, отвозить их в новые места, покупать компьютеры и т. Д. Все это возможно только в том случае, если у вас есть деньги и, удовлетворяя потребности своей семьи, вы можете привезти их с собой. улыбка на их лицах. Вы определенно не захотите видеть их грустные лица и постараетесь изо всех сил удовлетворить их требования.

Помогайте другим в трудную минуту — Если у вас есть деньги, вы можете помогать другим, в которых они нуждаются. Часто ваши друзья и родственники переживают кризис и могут нуждаться в вашей финансовой помощи.В этом случае вы легко сможете одолжить деньги и помочь им пережить тяжелые времена. Вы также можете отдать деньги в благотворительный фонд, где ваши деньги используются надлежащим образом для помощи другим людям. Хотя это полностью ваш выбор и решение дать деньги, но если у вас есть, всегда можно помочь другим.

Исходя из вышеизложенного, можно сказать, что деньги дают вам право на многое, и поэтому необходимо иметь правильную сумму. Но проблема в том, что люди гонятся за деньгами.Даже самый богатый человек захочет большего и попытается заработать деньги. Никого не устраивает то, что у них есть, и поэтому большая часть их времени тратится на размышления о том, как приумножить деньги. Они забывают получать удовольствие от жизни и сосредотачиваются только на том, как получить деньги. Так что исследуйте способы зарабатывать деньги, но также наслаждайтесь жизнью и уделяйте время своей семье.

Теги:

важность денег, важность денег эссе, денежное эссе, важность денег в жизни, речь о деньгахЭссе о деньгах — английский примеры эссе

Часто можно услышать, что деньги — не самое главное в нашей жизни.Я могу согласиться с этим лишь частично.

Деньги существовали с самого начала человеческого общества. Единственное, что в нем изменилось — это его форма. Если тысячи лет назад люди могли использовать что угодно в качестве денег, скажем, камни или красивые ракушки, то в настоящее время из-за глобализации у нас есть примерно одинаковые деньги по всему миру.

Итак, какова роль денег в нашей жизни? Какой цели это служит? На самом деле, не имеет значения, какие возможности он открывает, поскольку основная причина, по которой мы так отчаянно пытаемся заработать, заключается в том, что он дает нам свободу.Есть несколько видов этого, которые мы можем иметь, имея достаточно денег в нашем распоряжении. Прежде всего, конечно, финансовая свобода. Мы живем в капиталистическом обществе, которое превыше всего ценит финансовый капитал. Чем больше у вас денег — тем больше вас уважают. Деньги в данном случае являются своего рода показателем важности человека в обществе.

С огромной суммой денег вы наверняка получите свободу времени. Вам больше не нужно беспокоиться о том, чтобы идти на работу каждый день — позвольте вашим финансам сделать это! Сегодня сотни людей живут за счет своих вкладов.

Определенная сумма денег также является нашим ключом к обретению физической свободы и лучшему уходу за своим здоровьем. Медицина нашего времени сделала огромный шаг вперед за последние несколько десятилетий. Но с ростом возможностей мы можем наблюдать и рост цен. Теперь, когда базовые лекарства доступны практически каждому, сложные медицинские операции требуют больших финансов.

Я согласен с утверждением, что деньги — не самое главное. Но, на мой взгляд, это позволяет нам их получить.С помощью денег мы, наконец, можем обладать тем, что на самом деле является самым важным, — семьей, друзьями и нашим здоровьем.

Эссе по теме

- Эссе об управлении деньгами Как правильно управлять денежным капиталом? Прежде всего деньги любовь, счет, а не просто систематичность. Есть несколько простых правил […]

- Очерк о деньгах я и мой банк Мой Банк — мощное учреждение, в которое я вкладываю много сил и энергии.Все хотят, конечно, разбогатеть. Мало кто из тех, кто может дотянуться до своего […]

- Очерк о наказании Наказание Трудно представить наш жестокий и беспощадный мир без систем, помогающих дифференцировать тяжесть преступления и […]

- Эссе об экономии денег на будущее Экономить деньги Экономия денег в современном мире — насущная необходимость. Большая часть человечества недовольна своим финансовым положением.[…]

- Очерк достоинств и недостатков автомобилей Сегодня увидеть мир стало намного проще, чем когда-либо прежде. У нас есть доступ ко многим видам общественного транспорта, который может доставить […]

- Очерк о роли семьи в обществе Человеческое общество — вещь довольно сложная, и семья — важная его ячейка. Эта концепция помогает выстроить структуру общества, разделить его на […]

Функции денег

13.1 Функции денег

Цель обучения

- Определите функции денег и опишите три государственных меры денежной массы.

Финансы — это деньги. Итак, наш первый вопрос: что такое деньги? Если он у вас есть, взгляните на 5-долларовую купюру. Вы увидите лист бумаги с изображением Авраама Линкольна с одной стороны и Мемориала Линкольна с другой. Хотя этот листок бумаги — по сути, сами деньги — не имеет внутренней ценности, он определенно пользуется спросом.Зачем? Потому что деньги выполняют три основные функции. Деньги — все, что принято в качестве средства обмена, меры стоимости и средства сбережения. следующее:

- Средство обмена

- Мера стоимости

- Ценник

Чтобы лучше понять роль денег в современной экономике, давайте представим систему, в которой денег нет. В этой системе товары и услуги обмениваются по бартеру, — обмениваются напрямую друг на друга.Теперь, если вы живете и торгуете по такой системе, для каждого бартерного обмена, который вы совершаете, вам нужно иметь то, что хочет другой трейдер. Например, представьте, что вы фермер, которому нужна помощь в расчистке полей. Поскольку у вас много еды, вы можете заключить бартерную сделку с чернорабочим, у которого есть время расчистить поля, но недостаточно еды: он расчистит ваши поля в обмен на трехразовое питание.

Эта система будет работать до тех пор, пока у двух человек есть обменные активы, но, разумеется, она может быть неэффективной.Если мы определим функции денег, мы увидим, как они улучшают обмен для всех сторон в нашем гипотетическом наборе транзакций.

Средство обмена

Деньги служат средством обмена, потому что люди принимают их в обмен на товары и услуги. Поскольку люди могут использовать деньги для покупки товаров и услуг, которые им нужны, каждый готов что-то обменять на деньги. Рабочий будет брать деньги за расчистку ваших полей, потому что он может использовать их для покупки еды.Вы возьмете деньги в качестве платы за его еду, потому что вы можете использовать их не только для оплаты ему, но и для покупки чего-то еще, что вам нужно (например, семян для посева сельскохозяйственных культур).

Чтобы деньги можно было использовать таким образом, они должны обладать несколькими важными свойствами:

- Должен быть делимым — легко делится на полезные количества или фракции. Например, 5-долларовая купюра равна пяти 1-долларовой купюре. Если что-то стоит 3 доллара, вам не нужно отказываться от 5-долларовой купюры; Вы можете заплатить тремя купюрами в 1 доллар.

- Это должно быть переносное — легко переносить; он не может быть слишком тяжелым или громоздким.

- Он должен быть прочным . Он должен быть достаточно прочным, чтобы противостоять разрывам, и отпечаток не может смыться, если он попадет в стиральную машину.

- Должно быть сложно подделать ; это не будет иметь большого значения, если люди смогут создавать свои собственные.

Оценка стоимости

Деньги упрощают обмен, потому что они служат мерой стоимости.Мы указываем цену товара или услуги в денежных единицах, чтобы потенциальные партнеры по обмену точно знали, какую ценность мы хотим получить взамен. Эта практика намного лучше, чем бартер, потому что она гораздо точнее, чем специальное соглашение, что дневная работа в поле имеет такую же ценность, как и трехразовое питание.

Магазин ценностей

Деньги служат средством сбережения. Поскольку люди уверены, что деньги сохраняют свою ценность с течением времени, они готовы откладывать их для обмена в будущем.По бартеру рабочий получал трехразовое питание в обмен на свою работу. Но что, если в определенный день он пропустил прием пищи? Может ли он «отложить» эту еду на другой день? Возможно, но если бы ему платили деньгами, он мог бы решить, тратить ли их на еду каждый день или откладывать часть на будущее. Если бы он хотел получить деньги за свою «неоплаченную» еду через два или три дня, фермер, возможно, не смог бы ее «заплатить»; в отличие от денег, еда могла испортиться.

Денежная масса

Теперь, когда мы знаем, что делают деньги, давайте займемся другим вопросом: сколько там денег? Как бы вы «подсчитали» все деньги, которыми владеют физические лица, предприятия и государственные учреждения в этой стране? Вы можете начать с ежедневного подсчета денег, которые используются для оплаты вещей.Эта категория включает наличные деньги (бумажные банкноты и монеты) и средства, хранящиеся на депозитах до востребования. Проверочные счета, которые выплачивают заданные суммы «получателям», когда они их потребуют. — текущие счета, которые выплачивают заданные суммы «получателям», когда они их требуют.

Затем вы можете пересчитать деньги, которые «откладываются» для будущего использования. В эту категорию входят процентных счетов, срочные вклады (например, депозитных сертификатов , по которым выплачиваются проценты по истечении определенного периода времени) и паевые инвестиционные фонды денежного рынка. Счета, на которых выплачиваются проценты инвесторам, которые объединяют средства для краткосрочных ссуды предприятиям и государству., которые выплачивают проценты инвесторам, которые объединяют средства для предоставления краткосрочных ссуд предприятиям и правительству.

М-1 и М-2

Подсчитать все эти деньги было бы непростой задачей (фактически, это было бы невозможно). К счастью, есть более простой способ, а именно, изучить два показателя, которые правительство собирает для отслеживания денежной массы: M-1 и M-2.

- Самая узкая мера, M-1 Измерение денежной массы, которая включает только наиболее ликвидные формы денег, такие как наличные деньги и средства на текущих счетах., включает наиболее ликвидных форм денег — формы, такие как наличные деньги и средства на текущих счетах, которые расходуются немедленно.

- M-2 Мера денежной массы, которая включает все, что есть в M-1, плюс почти наличные. включает все, что есть в M-1, плюс почти наличных средств, инвестированных на короткий срок — сберегательные счета, срочные вклады на сумму менее 100 000 долларов и паевые инвестиционные фонды денежного рынка.

Так что же в итоге? Сколько денег там ? Чтобы найти ответ, вы можете зайти на сайт Совета Федеральной резервной системы.Федеральная резервная система сообщает, что в сентябре 2011 года М-1 составлял около 2,1 триллиона долларов, а М-2 — 9,6 триллиона долларов.