Прибыль виды прибыли: Недопустимое название — e-xecutive.ru

Прибыль. Виды прибыли, функции, формула расчета прибыли предприятия в РБ

Прибылью называют разницу между доходом от какой-либо деятельности и расходами на эту деятельность.

Последние новости:

Таково общее толкование понятия. Однако в процессе его дальнейшего рассмотрения единства мнений не наблюдается ни в теории, ни на практике.

Виды прибыли и методы их расчета

Можно сказать, что большая часть направлений в экономической науке так или иначе рассматривает механизмы формирования и распределения прибыли, не давая при этом однозначных практических рецептов наиболее успешного способа деятельности.

Вероятно единственное в чем сходятся сторонники всех экономических теорий, это способ считать доходы, расходы и прибыль в денежных единицах и признание того факта, что любая хозяйственная деятельность расходы на которую, в целом, превышают доходы от нее не имеет экономического смысла.

Согласно некоторым теориям, прибыль возможна только в результате нарушения рыночного равновесия в связи с улучшением внешних условий или полезного новаторства (более эффективные методы производства, снижение издержек и т. п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

п.). Во всех остальных случаях конкуренция приводит рынок в состояние равновесия при нулевой прибыльности. То, что остается у владельцев предприятий после уплаты всех расходов предлагается считать доходом предпринимателя, нечто вроде зарплаты руководителя по результатам труда. Некоторые теории считают прибыль платой за предпринимательский риск, личную эффективность и использование капитала. Очевидно, для практического понимания вопроса, необязательно глубоко вдаваться в экономическую теорию, достаточно знать и понимать некоторые распространенные определения

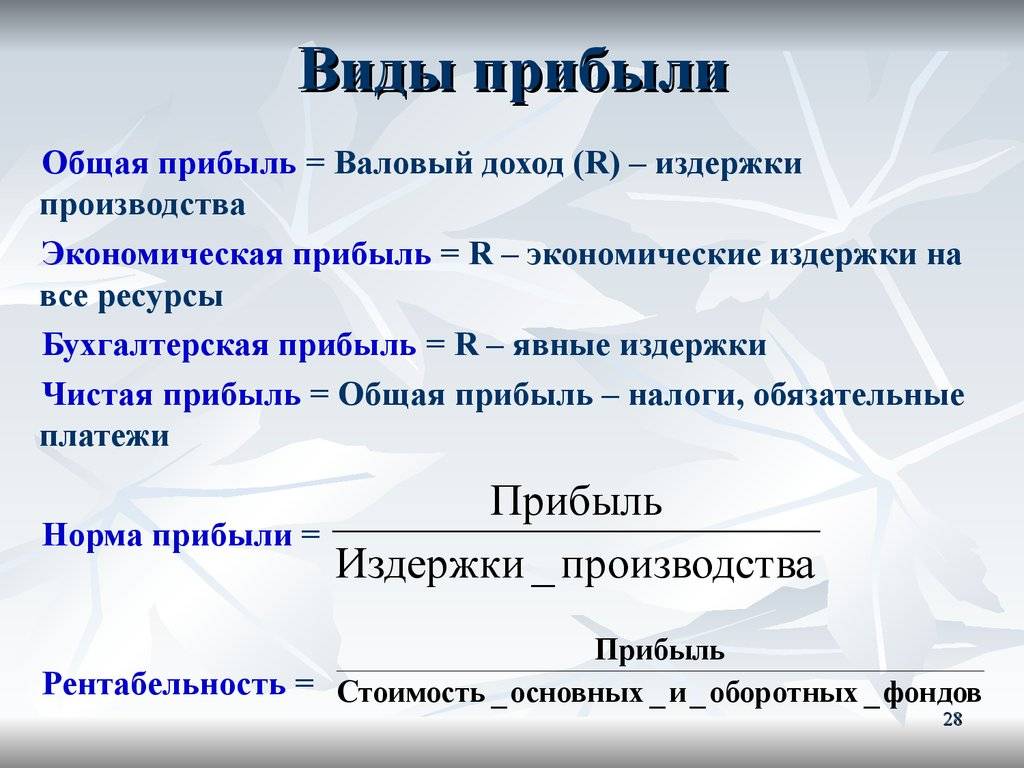

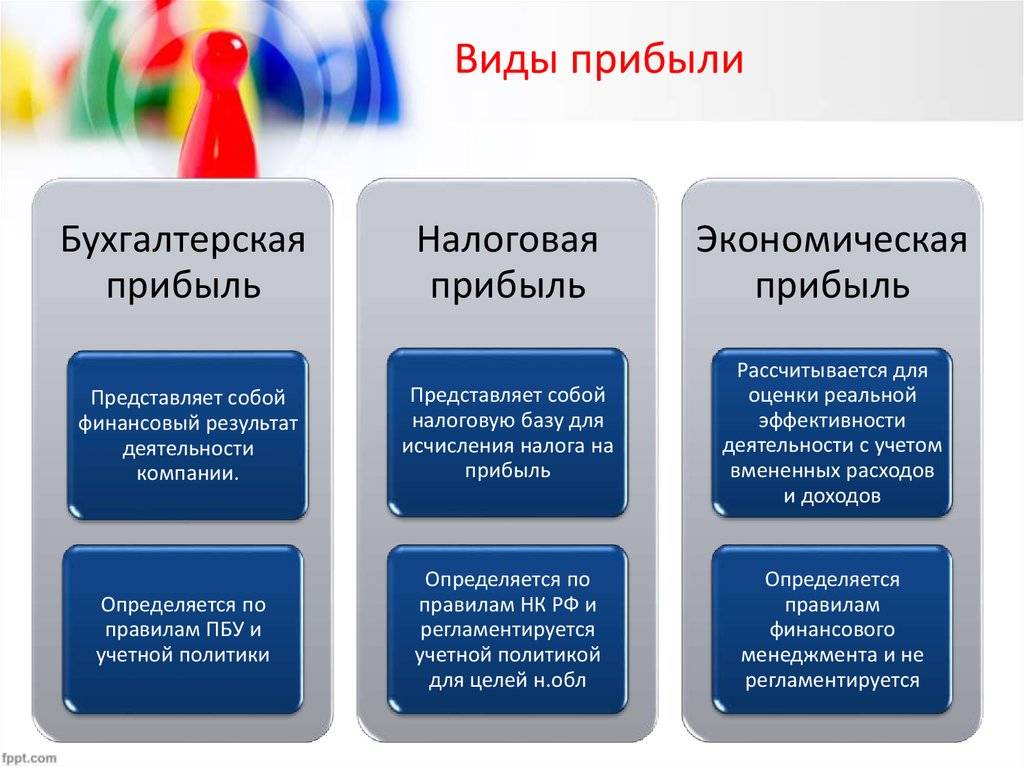

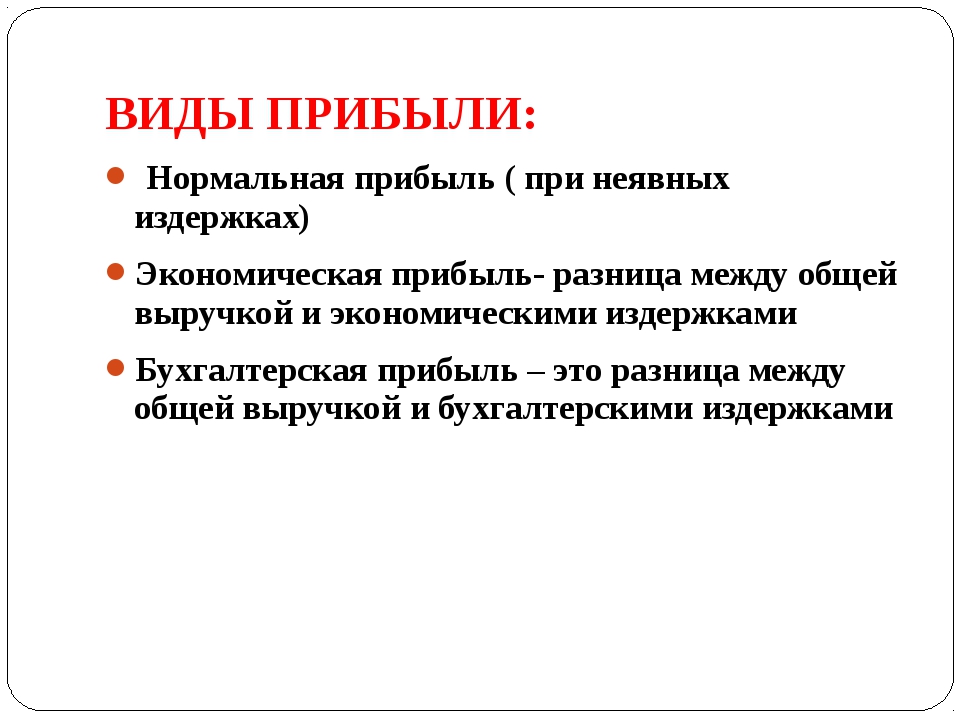

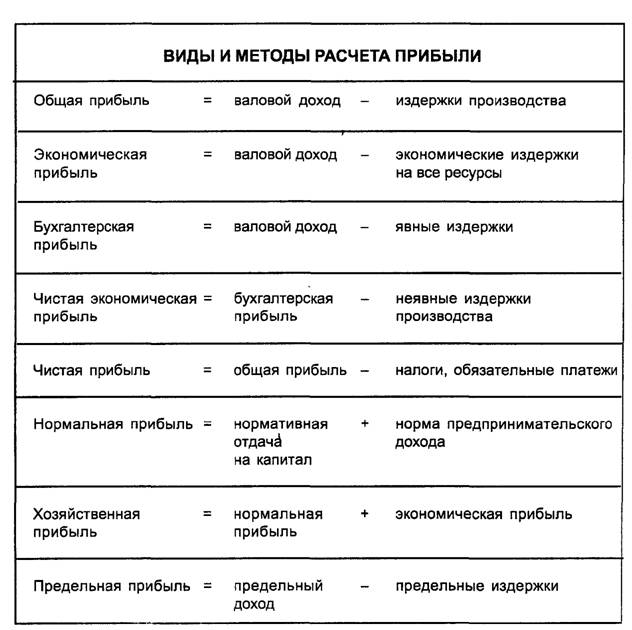

Принято различать следующие виды прибыли:

- Бухгалтерская прибыль (БП) – это точно определенная сумма между денежными поступлениями (Д), которые согласно правилам бухгалтерского учета, считаются доходом от деятельности, и затратами, которые по этим же правилам, следует считать расходами (Р),

БП = Д — Р;

- Экономическая прибыль (ЭП) – менее четкий показатель, основанный, в значительной степени, не только на данных учета, но и на экспертных оценках.

Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способом

Такие оценки могут включать в себя: неучтенные в бухучете расходы, стоимость возможных рисков и дополнительных возможностей, упущенную выгоду, иначе экономические издержки (ЭИ), т.е. предполагаемый результат от использования средств каким-то другим способомЭП = Д – ЭИ;

- Валовая (общая) прибыль (ВП) – сумма дохода (выручка от операции) (Д) за вычетом расходов (Р), т.е. себестоимости этой операции. Вычисляется тем же методом, что и бухгалтерская прибыль;

- Операционная прибыль (ОП) – показатель сходный с приведенным выше, однако из выручки принято вычитать не только себестоимость конкретного действия, но и операционные издержки (ОИ), т.е. некоторые текущие расходы на основную деятельность

ОП = Д – Р – ОИ;

- Чистая прибыль (ЧП) – остаток от суммы дохода после выплаты всех издержек (∑Р), в том числе налогов и отчислений от прибыли,

ЧП = Д — ∑Р.

Кроме оценки эффективности и учета средств, методика определения величины прибыли становится необходимой для правильности исчисления налогов. В Беларуси этот аспект учета регулируется Налоговым кодексом РБ и другими законодательными актами.

Прибыль предприятияДля коммерческой организации прибыль является обязательной целью деятельности. В определенной степени это справедливо и для государственных предприятий, хотя их задачи могут во многом отличаться, полученная прибыль также фиксируется в учете и распределяется согласно уставным документам. Кроме того, хозяйственную деятельность часто ведут общественные, благотворительные, религиозные организации, однако все их доходы должны расходоваться на некоммерческие цели согласно закону и внутренним правилам. В этом случае речь может идти только о бухгалтерской, учетной прибыли.

Для предприятия имеет значение планируемая прибыль как ориентир для составления промежуточных планов: снабжения, производства, складирования, транспортировки, реализации и пр. На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

На следующем этапе экономического цикла фактически полученную прибыль необходимо распределить в соответствии в целями предприятия и сложившимися условиями.

Для проверки эффективности ведения дел полезно сравнить запланированную прибыль с полученной. Чтобы лучше понимать и оптимизировать систему экономических процессов внутри и, в некоторой степени, во внешней среде организации, используют специальные методы, в частности факторный анализ. Его цель состоит в оценке влияния каждого из факторов экономической системы на сумму конечной прибыли. Это удобно делать сравнивая одноименные пункты отчета о прибылях и убытках (ОПУ) в истекшем и базисном периодах. Такой способ не может обещать абсолютной точности результатов, т.к. бывает сложно выделить степень влияния каждого фактора в отдельности.

Функции прибыли

Все способы использования прибыли можно объединить в две общие категории: потребление и инвестирование. Если потребление означает вывод средств из предприятия, то инвестирование предполагает дальнейшее развитие экономической системы.

В том, что именно прибыль обеспечивает источник средств для дальнейшего развития легко убедиться, рассмотрев противоположную ситуацию: если в периодически повторяющемся экономическом процессе все произведенные блага (выручка) расходуются на компенсацию произведенных затрат, то система не имеет свободных ресурсов для развития и сводится к повторению одного и того же цикла. При благоприятных, стабильных условиях такой цикл может повторяться достаточно долго. Однако изменение этих условий рано или поздно потребует средств для перестройки системы, чего работающее без прибыли предприятие предоставить не может. Обычно это приводит либо к закрытию, либо к сокращению, либо к смене собственника организации.

Все распространенные способы получения средств для развития предприятия можно представить в виде нескольких общих направлений:

- Финансирование из собственной накопленной прибыли – наиболее безопасный и дешевый вариант. В случае неудачи организация рискует только стоимостью вложенных средств;

- Привлечение внешнего инвестора, например – кредит. В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

- Продажа части собственного имущества. Потеря собственности предполагает потерю доходов от использования проданного имущества. Компенсировать падение доходов возможно только за счет роста общей прибыли.

В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;

В этом случае нужно готовиться к возврату из будущей прибыли и полученных средств, и платы за кредит. Привлечение финансирования через продажу доли в собственности предприятия сути не меняет, либо вложения окупаются ростом чистого дохода, либо следует говорить не о развитии, а об убытках;Таким образом обеспечивают привлечение средств для развития частной организации. Модернизация государственных предприятий, в том числе при «социалистическом» подходе к финансированию, в конечном итоге тоже сводится к получению дополнительной прибыли, только рамки проекта расширяются сообразно масштабам собственника. В этом случае компенсировать затраты возможно как из роста дохода модернизируемого предприятия, так и экономики в целом. Однако вложение средств без превышающего расходы роста доходов также считается экономически бессмысленным.

Кроме вложения полученной прибыли внутри организации, выгодным может оказаться внешнее инвестирование. В таком случае средства, изъятые у одного предприятия, вкладываются в другое. Это может стать источником дополнительной выгоды для владельца средств, получателя инвестиций и экономики в целом, в связи с перераспределением средств в наиболее выгодные проекты.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите её и нажмите Ctrl+Enter

Все о прибыли: виды, методы, расчет

Содержание статьи

КУРС ФИНАНСОВЫЙ АНАЛИТИК

Прибыль представляет собой экономическую категорию, которая показывает ту часть дохода экономического субъекта, которая остаётся у него после вычета определенных расходов. Существует несколько видов прибыли, и все они отличаются друг от друга именно категориями расходов, после вычета которых остаётся данная прибыль. Если хотите подробнее узнать о других финансовых показателях, то скачивайте бесплатный учебник «Коэффициенты финансового анализа».

Если хотите подробнее узнать о других финансовых показателях, то скачивайте бесплатный учебник «Коэффициенты финансового анализа».

Виды прибыли

Как правило, все категории прибыли исчисляются в рамках отчета о финансовых результатах.

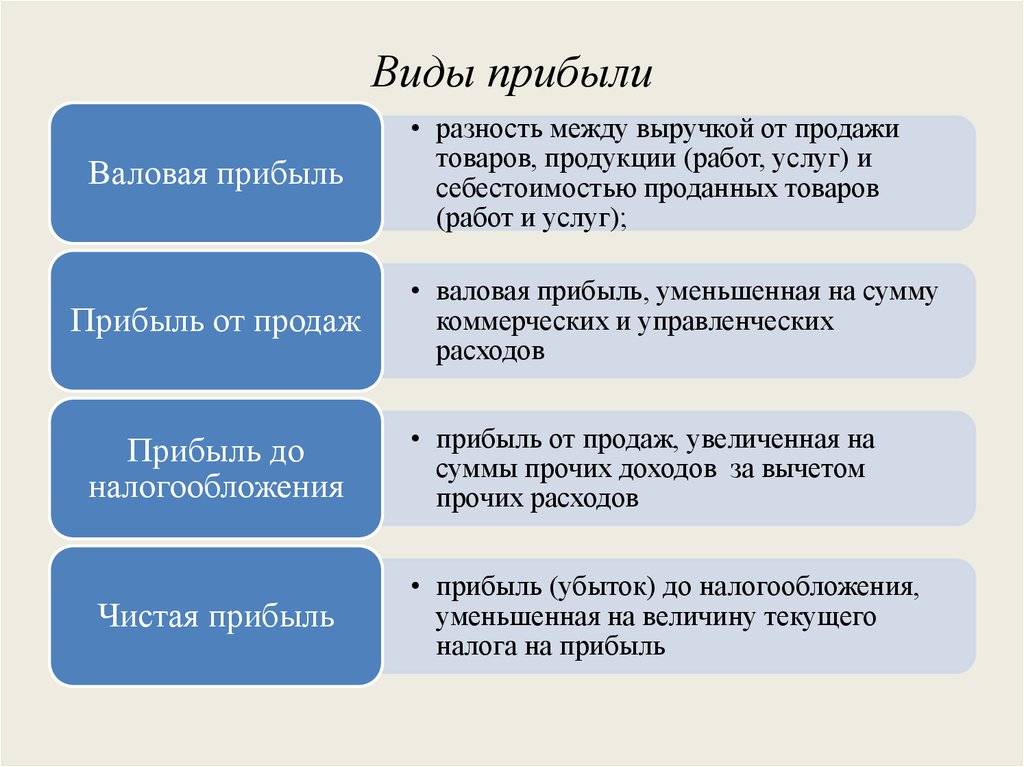

Валовая прибыль (gross income) – это прибыль, получаемая компанией от своей основной производственной деятельности. Она рассчитывается как разность выручки и себестоимости и показывает часть дохода, которая остается в распоряжении предприятия после покрытия стоимости основных производственных расходов.

Операционная прибыль (operating income) остаётся у организации по итогам всей операционной деятельности. Для ее расчета из валовой прибыли необходимо вычесть все остальные операционные расходы – коммерческие, административные и прочие (при их наличии). Операционная прибыль показывает доход, который остается у организации после покрытия всех расходов, связанных с операционной деятельностью.

Прибыль до вычета процентов и налогов (EBIT – earnings before interest & tax) представляет собой операционную прибыль, скорректированную на суммы прочих доходов и расходов. Прочие доходы и расходы называются прочими, поскольку, во-первых, не связаны с операционной деятельностью компании, а, во-вторых, не имеют отношения к расчетам с донорами капитала организации (акционерами и кредиторами), а также государством (налоги).

Прочие доходы и расходы называются прочими, поскольку, во-первых, не связаны с операционной деятельностью компании, а, во-вторых, не имеют отношения к расчетам с донорами капитала организации (акционерами и кредиторами), а также государством (налоги).

Операционная прибыль до вычета амортизации (OIBDA – operating income before depreciation & amortization) и прибыль до вычета процентов, налогов и амортизации (EBITDA – earnings before interest, tax, depreciation & amortization) – это две концептуально похожих категории прибыли, которые не являются обязательными для отражения в отчете о финансовых результатах, но, тем не менее, имеют особую важность для внешних пользователей финансовой отчетности организации. Для расчёта OIBDA и EBITDA необходимо прибавить к соответствующему виду прибыли (операционная прибыль и EBIT соответственно) суммы амортизации внеоборотных активов, которые ранее вычитались из выручки в составе себестоимости и иных операционных расходов.

OIBDA/EBITDA являются показателями, представляющими особый интерес для инвесторов и кредиторов компании, так как они отражают прибыль организации, а также динамику данной прибыли по годам, очищенную от влияния структуры капитала (отношения собственного капитала к заемному), налогового режима (применяемых ставок налога на прибыль) и амортизационной политики, зафиксированной в учетной политике данной компании. По этой же причине OIBDA/EBITDA очень удобны для сравнения различных компаний, а также для оценки эффективности деятельности организаций в динамике.

Смешение OIBDA/EBITDA, которое часто встречается в рамках финансового и инвестиционного анализа, связано в первую очередь с целевым характером данного анализа, направленного преимущественно в будущее. В свою очередь, прочие доходы и расходы компании, которые и составляют разницу между OIBDA и EBITDA, обычно не прогнозируются. Это связано с тем, что прочие доходы и расходы, как правило, представляют собой так называемые non-recurring events, которые являются разовыми событиями, принципиально не подлежащими прогнозированию (пожар на складе, невозврат дебиторской задолженности, выявленные прибыли/убытки прошлых лет, положительные/отрицательные курсовые разницы и т. д.).

д.).

Чистая операционная прибыль после вычета налогов (NOPAT – net operating profit after tax) представляет собой ещё одну разновидность прибыли, которая обычно не указывается в рамках отчета о финансовых результатах, но зачастую оказывается полезной в рамках аналитики. NOPAT показывает величину всей операционной прибыли компании, которая возможна к распределению между акционерами и кредиторами (после расчетов с государством по налогу на прибыль).

Прибыль до налогообложения (EBT – earnings before tax) рассчитывается как EBIT, скорректированный на величину финансовых доходов и расходов. При сравнении с чистой прибылью прибыль до налогообложения показывает уровень налоговой нагрузки данной компании в отчетном году (то есть, какую долю прибыли до налогообложения компании необходимо уплатить государству в качестве налога на прибыль).

Чистая прибыль (net profit) исчисляется как прибыль до налогообложения за вычетом начисленного налога на прибыль. Важно отметить, что расчет чистой прибыли далеко не всегда сводится к умножению EBT на ставку налога на прибыль. К примеру, в случае, если компания несколько лет была убыточной, то она может накопить налоговый убыток и зачесть его в прибыльном году против налога на прибыль, начисленного за этот год.

Важно отметить, что расчет чистой прибыли далеко не всегда сводится к умножению EBT на ставку налога на прибыль. К примеру, в случае, если компания несколько лет была убыточной, то она может накопить налоговый убыток и зачесть его в прибыльном году против налога на прибыль, начисленного за этот год.

Чистая прибыль является важным показателем финансовой отчетности компании с точки зрения внешних пользователей. В случае, если организация систематически является убыточной, у нее существует очень невысокая вероятность привлечения внешних инвестиций. Особенно это актуально для инвесторов желающих приобретать акции с целью получения дивидендов: если у организации наблюдается чистый убыток, базы для расчета и выплаты дивидендов просто не остается.

Несмотря на то, что технически базой для выплаты дивидендов является денежная позиция, а не прибыль, в соответствии с законодательством дивиденды начисляются именно за счет чистой прибыли.

Пример расчета прибыли разного вида

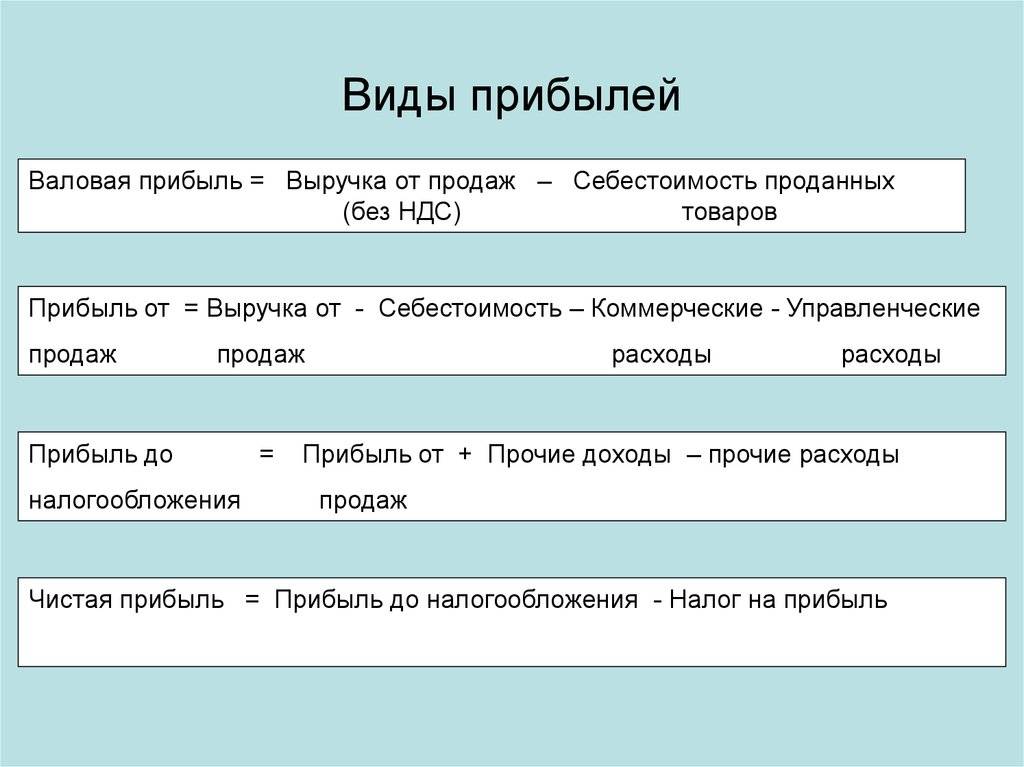

Рассмотрим механику расчета различных категорий прибыли на примере следующего отчета о финансовых результатах:

Валовая прибыль: 600 – 300 = 300

Операционная прибыль: 300 – 50 – 50 = 200

EBIT: 200 + 20 – 40 = 180

OIBDA: 200 + 50 + 10 = 260

EBITDA: 180 + 50 + 10 = 240

NOPAT: 200 – 28 = 172

Прибыль до налогообложения: 180 + 10 – 50 = 140

Чистая прибыль: 140 – 28 = 112

КУРС ФИНАНСОВЫЙ АНАЛИТИК

Виды прибыли предприятия: валовая прибыль, чистая прибыль

Прибыль как качественный показатель эффективности предприятия, характеризует рациональность использования средств производства, финансовых, трудовых и ресурсов. Предприятие, не получающее прибыль, в условиях рыночной экономики истощит ресурсы и обанкротится

Прибыль организации (предприятия)

Целью деятельности любого предприятия является прибыль. Прибыль – это качественный показатель эффективности деятельности предприятия, который характеризует рациональность использования предприятием средств производства, а так же финансовых, трудовых, материальных ресурсов.

Получить прибыль предприятие может, лишь производя товар или услуги, пользующиеся спросом и удовлетворяющие потребности общества. Причем существенную роль будет играть цена этих товаров и услуг – она должна соответствовать платежеспособности потребителей.

Что касается самого предприятия, то для него формирование цены осуществляется с учетом издержек. Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Приемлемая цена продукции предприятия возможна лишь в случае, когда предприятие не превышает определенный уровень издержек. В результате сумма потребляемых ресурсов и затрат должна быть меньше получаемой выручки. Это будет означать, что предприятие работает с прибылью.

Если предприятие работает без получения прибыли, то, в условиях рыночной экономики, оно истощит свои ресурсы и уйдет из производственной сферы, став банкротом.

Прибыль отражает чистый доход предприятия и выполняет следующие функции:

- характеризует экономический эффект от деятельности предприятия. Если предприятие получает прибыль, это значит, что все расходы по производству продукции покрываются доходами;

- обладает стимулирующей функцией, так как является основой для дальнейшего расширения производства, его усовершенствования, а так же для увеличения заработной платы работников и выплаты дивидендов владельцам и акционерам;

- является источником пополнения бюджетов разного уровня, формируя финансовые ресурсы не только самого предприятия, но и государства в целом.

Максимальная прибыль и ее устойчивый рост – важнейшее условие процветания не только конкретного предприятия, но и национальной экономики в целом. Благодаря получению прибыли, предприятие может увеличить свои масштабы, укрепить позиции на рынке. Как правило, этот процесс сопровождается обновлением и усовершенствованием самого предприятия. Это является общей целью предпринимательства.

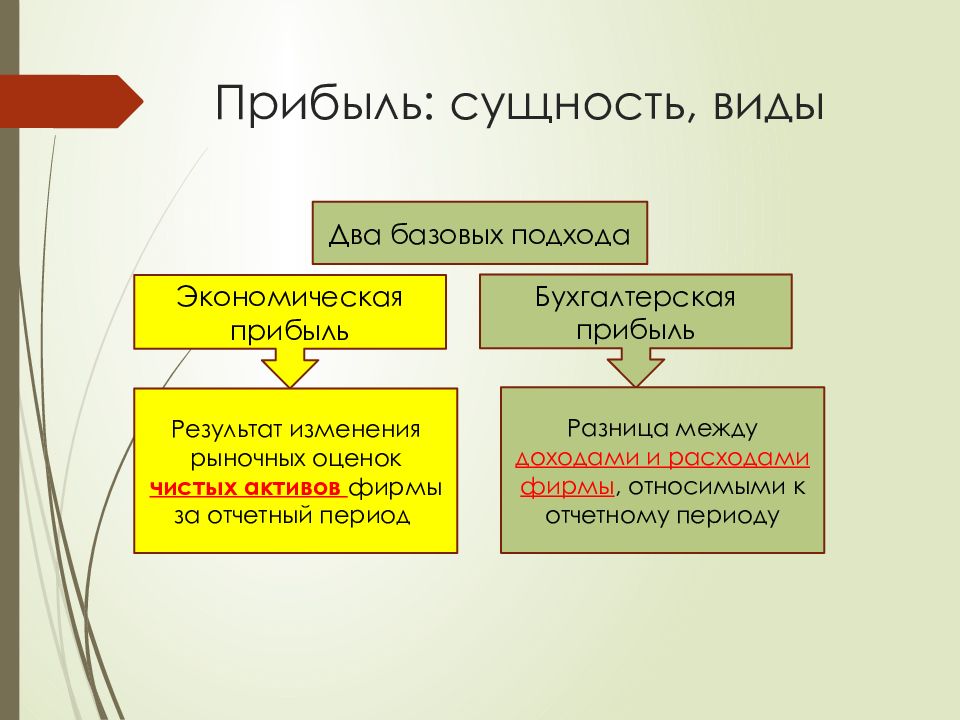

В экономическом смысле прибыль исчисляется как разность между денежными поступлениями и выплатами, в хозяйственном – как разность между имущественным состоянием рассматриваемого предприятия на конец и начало расчетного периода. Поскольку существует разница между экономическим и бухгалтерским подходом к издержкам предприятия, различают экономическую и бухгалтерскую прибыль.

Связь между этими категориями выражается в формулах расчета:

- Бухгалтерская прибыль равна совокупному доходу предприятия минус бухгалтерские (явные) издержки;

- Экономическая прибыль равна совокупному доходу минус экономические (явные + неявные издержки),

- Экономическая прибыль равна бухгалтерской прибыли минус неявные издержки.

Существуют различные виды прибыли:

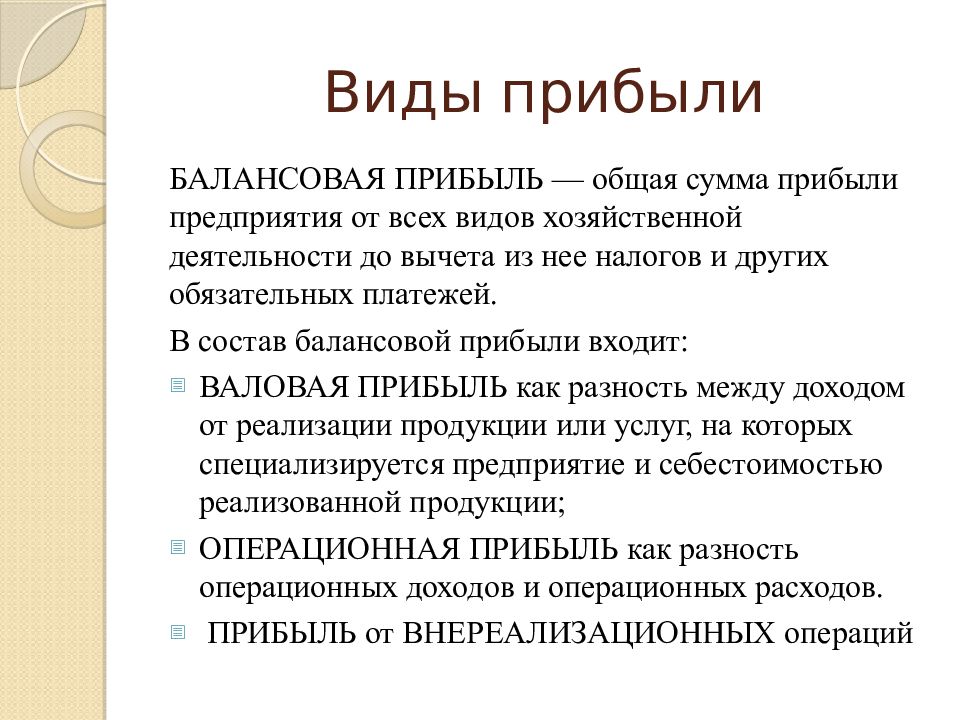

- Валовая прибыль – это сумма прибыли (убытка) предприятия от реализации всех видов продукции предприятия (услуг, работ, имущества), а так же доходов от внереализационных операций (за минусом суммы расходов по ним). Валовая прибыль – показатель эффективности производства.

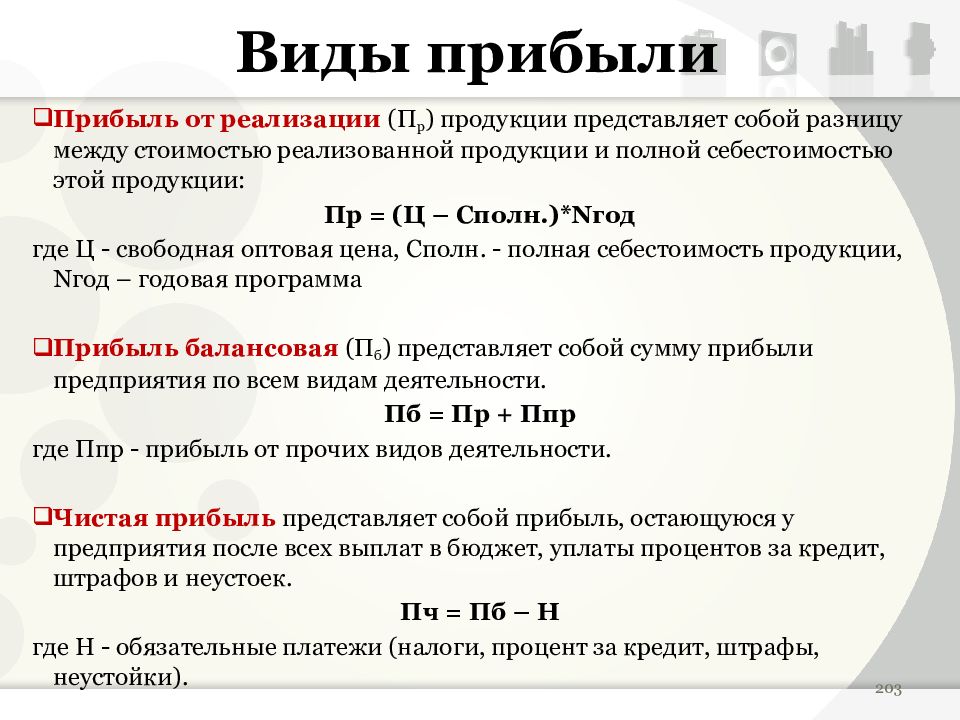

- Прибыль (убыток) от реализации продукции равна выручке от реализации (без НДС и акцизов, а так же косвенных налогов и сборов) минус затраты на производство и реализацию (включаемые в себестоимость данной продукции). Если в условиях стабильных оптовых цен прибыль предприятия возрастает, это свидетельствует о снижении суммарных индивидуальных затрат предприятия на производство продукции и ее реализацию. Прибыль от реализации – это показатель основной деятельности предприятия, т.е. деятельности по производству и реализации своей продукции.

- Прибыль до налогообложения (или балансовая, бухгалтерская прибыль) – отражается в балансе предприятия, является конечным финансовым результатом деятельности предприятия; выявляется посредством бухгалтерского учета всех его хозяйственных операций и оценки статей баланса. Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

- Налогооблагаемая прибыль – рассчитывается при налоговом учете в рамках действующего законодательства, является основанием для определения налогооблагаемой базы.

- Чистая прибыль (убыток) за отчетный период (или прибыль к распределению) – это та часть прибыли, которая остается у предприятия после уплаты всех налогов и обязательств и используется на нужды предприятия (развитие производства, социальные нужды и т. д.).

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.

Бухгалтерская прибыль является показателем эффективности всей хозяйственной деятельности предприятия.Кроме перечисленных, в научной экономической литературе используются множество других видов прибыли. Большое внимание специалисты уделяют анализу прибыли, то есть анализу финансовых результатов хозяйственной деятельности предприятия, используя различные подходы и степень детализации.

Показатели финансовых результатов наглядно демонстрируют эффективность деятельности предприятия в абсолютной оценке, что является важным не только для самого предприятия, но и для лиц, заинтересованных в его деятельности. К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

К примеру, руководству предприятия данный анализ поможет выявить перспективы дальнейшего развития предприятия, поскольку важнейшим источником финансирования в этих целях является прибыль.

Основные задачи анализа прибыли:

- обоснование плановой величины прибыли в соответствии с объемом и себестоимостью реализуемой продукции;

- оценка прибыли в соответствии с бизнес-планом;

- расчет влияния различных факторов на отклонение величины фактической прибыли от плановой;

- выявление резервов для роста прибыли и путей их использования.

- горизонтальный анализ, заключается в изучении изменений величины показателей за анализируемый период;

- вертикальный анализ, является анализом структуры показателей прибыли, а так же их структурной динамики;

- факторный анализ, состоит в выявлении факторов и источников роста прибыли и их количественной оценке;

- оценка показателей рентабельности в динамике.

Для проведения анализа прибыли используются следующие источники: бухгалтерский баланс предприятия, отчет о прибылях и убытках, учетный регистр и финансовый план предприятия.

Важным для предприятия является анализ «качества» прибыли, то есть структуры источников ее формирования.

Высокое «качество» прибыли означает рост объемов производства продукции с одновременным снижением ее себестоимости. При низком «качестве» прибыли рост объемов производимой продукции отсутствует, одновременно имеет место увеличение реализационных цен на эту продукцию.

Для предприятия необходимо в целях повышения «качества» прибыли стремиться снизить себестоимость производимой продукции. Таким образом, «качество» прибыли характеризует эффективность использования предприятием имеющихся резервов. Важнейший аспект анализа прибыли – определение безубыточного, или критического, объема производства и реализации продукции. Объем будет являться безубыточным, если полная себестоимость производимой продукции будет равна выручке от ее реализации. В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

В этом случае предприятие не получает ни убытка, ни прибыли от реализации продукции.

Такую ситуацию еще называют порогом рентабельности или точкой безубыточности (критической точкой). Для достижения порога рентабельности необходимо произвести и реализовать такой объем продукции, чтобы за счет величины выручки от реализации покрыть переменные и постоянные издержки предприятия.

Для получения прибыли необходимо увеличение объема производства и продаж. Если же этот объем будет меньше критического, то предприятие получит убыток. Только на основе анализа прибыли можно выработать верные управленческие решения, разработать бизнес-планы и т. д. Это справедливо по отношению к любому предприятию, вне зависимости от их размера, вида и масштабов деятельности, а так же формы собственности.

© Сергей Чащенков, BBF.RU

Содержание и виды прибыли предприятия

Прибыль является показателем, в

котором отражаются эффективность производства, объем и качество

произведенной продукции, состояние производительности труда, уровень себестоимости.

Прибыль как конечный финансовый результат деятельности предприятия представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, – это отрицательная разница между доходами и расходами по всем хозяйственным операциям предприятия.

За счет средств из прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятия, выплачиваются доходы (дивиденды) собственникам бизнеса (акционерам). При этом в процессе осуществления хозяйственной деятельности предприятие может лишиться не только ожидаемой прибыли, но полностью или частично потерять свой капитал. Отсюда вытекает, что прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности.

Виды прибыли предприятия

Виды прибыли могут быть систематизированы по определенным признакам.

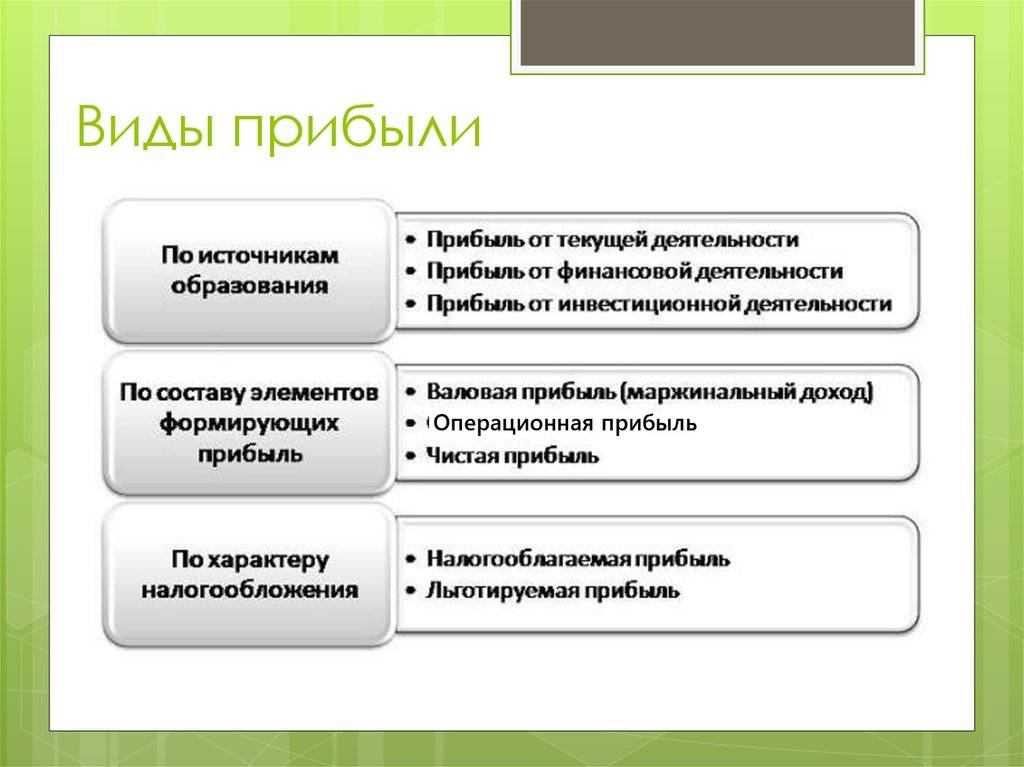

По источникам формирования в соответствии с Налоговым кодексом Российской Федерации прибыль предприятия подразделяют на:

- прибыль от реализации продукции, работ и услуг;

- прибыль от прочей реализации.

По видам деятельности прибыль подразделяют на:

- прибыль от производственной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности.

Прибыль от производственной деятельности является результатом производственно-сбытовой, т. е. какой-то основной для данной организации операционной деятельности по ее уставу. Из зарубежной экономической литературы в нашу терминологию анализа хозяйственной деятельности предприятия вошло понятие «операционная прибыль», под которой понимается, по существу, прибыль от производственной деятельности. Это понятие надо отличать от сальдо операционных доходов и расходов по отчету о прибылях и убытках.

Результат инвестиционной деятельности частично отражается в

прибыли от прочей деятельности в виде доходов от участия в совместной

деятельности, от владения ценными бумагами и депозитными вкладами,

частично в операционной прибыли от реализации имущества по окончании

использования инвестиционного проекта. Кроме этого, результаты

инвестиций отражаются на производственной прибыли, когда инвестиции

осуществляются в реальные активы по расширению, обновлению и

модернизации основного или вспомогательного производства.

Кроме этого, результаты

инвестиций отражаются на производственной прибыли, когда инвестиции

осуществляются в реальные активы по расширению, обновлению и

модернизации основного или вспомогательного производства.

Под прибылью от финансовой деятельности понимается косвенный эффект от привлечения капитала из внешних источников на более выгодных, чем среднерыночные, условиях. Кроме того, в процессе финансовой деятельности может быть получена и прямая прибыль путем использования финансовых проектов вложения собственного капитала в иные организации.

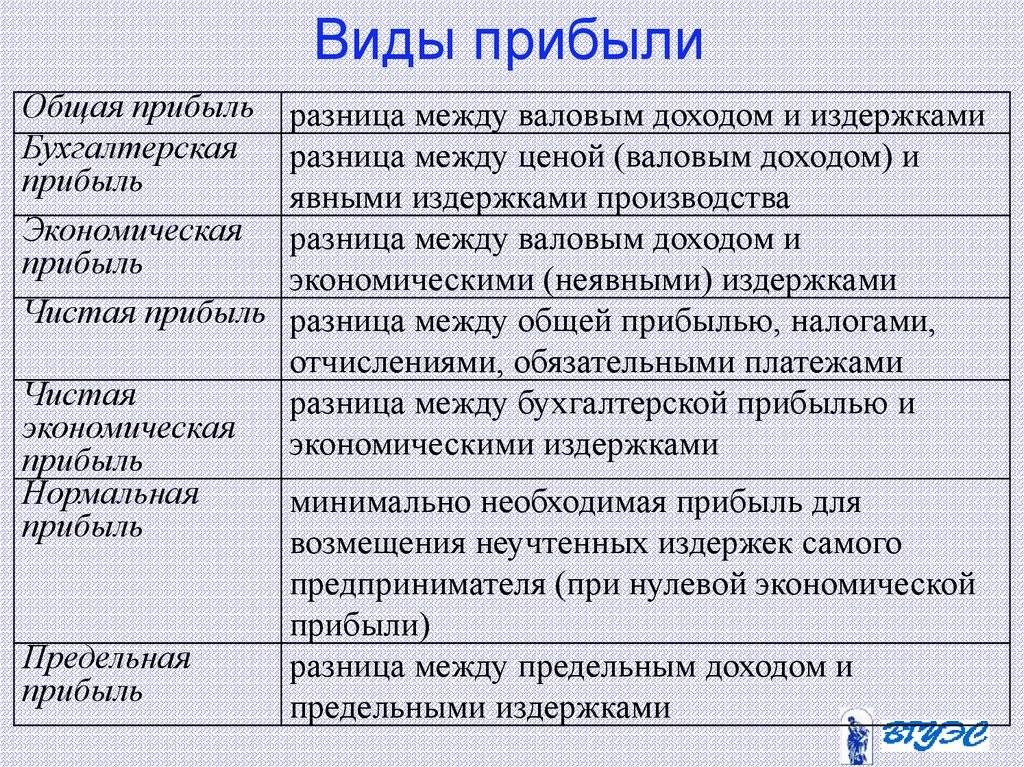

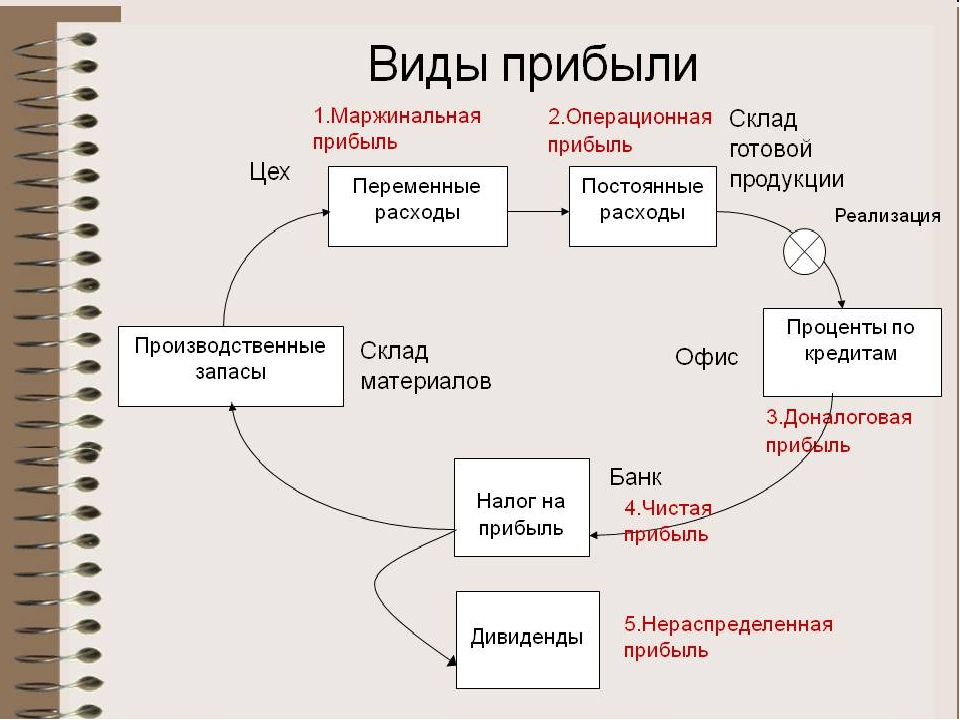

По составу элементов, формирующих прибыль, в экономическом анализе различают маржинальную (валовую), прибыль от продаж, прибыль до налогообложения и чистую прибыль.

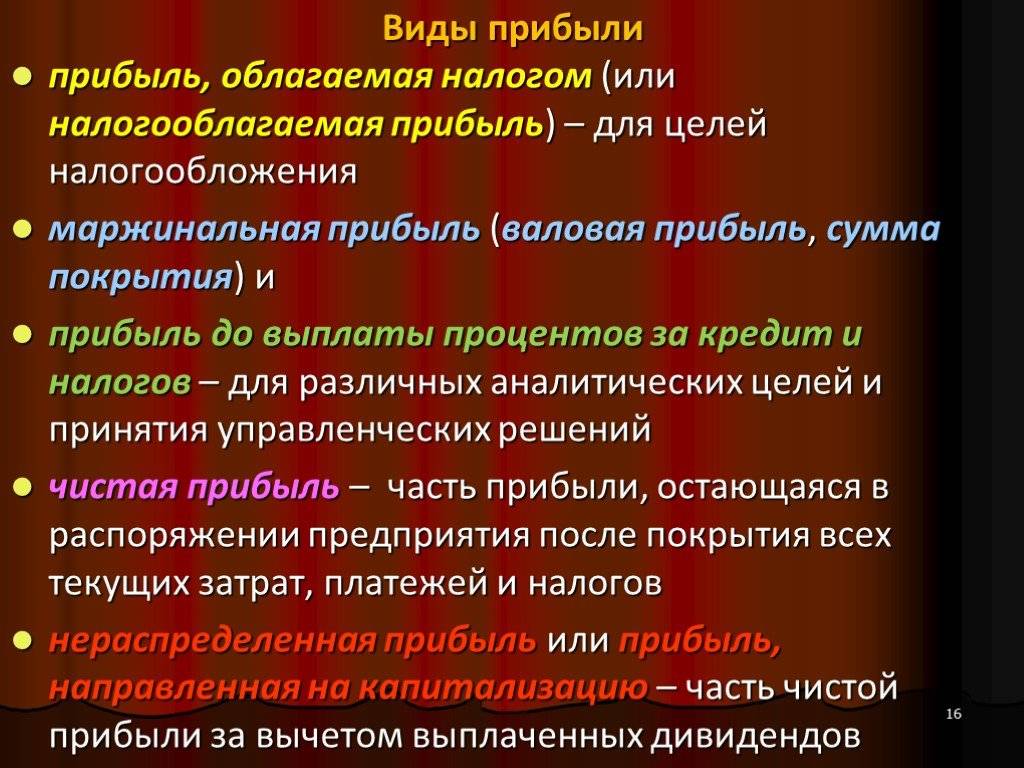

Маржинальная прибыль (валовая маржа) – это положительная разница между суммой выручки-нетто и переменными затратами. Понятию «маржинальная прибыль» соответствует понятие «валовая прибыль», применяемое в отчете о прибылях и убытках (стр. 029, ф. 2).

Прибыль от продаж представляет собой сумму дохода предприятия

за вычетом всех операционных расходов как постоянных, так и переменных. (стр. 050, ф. 2).

(стр. 050, ф. 2).

Прибыль до налогообложения равняется сумме прибыли от продаж, прибыли от прочих операций.

Чистая прибыль – это совокупная (общая бухгалтерская прибыль предприятия) прибыль, уменьшенная на сумму налога на прибыль и аналогичных платежей из нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом прибыль. Такое деление прибыли играет важную роль в формировании налоговой политики компании, так как позволяет оценивать альтернативные хозяйственные операции с позиции их конечной результативности. Состав доходов, не учитываемых при определении налогооблагаемой базы, регулируется положениями ст. 251 гл. 25 НК РФ.

По характеру инфляционной очистки прибыли различают номинальную и реальную прибыль. Реальная прибыль характеризует размер номинально полученной суммы прибыли за анализируемый период, скорректированной на индекс инфляции в соответствующем порядке.

По рассматриваемому периоду формирования

выделяют прибыль предшествующего периода, прибыль отчетного периода и

планируемую прибыль.

По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей, выделяют капитализированную и потребляемую части. Капитализированная прибыль представляет собой ту ее часть, которая направлена на финансирование прироста активов, а потребляемая прибыль – ту ее часть, которая израсходована на выплату собственникам, персоналу или социальные программы предприятия.

В отчете о финансововых результатах представлена система формирования прибыли предприятия по правилам бухгалтерского учета: от валовой до чистой прибыли:

- Валовая прибыль = стр. 010 — стр. 020 = стр.2110 — стр. 2120

- Прибыль от продаж (стр. 050; стр. 2200) = Валовая прибыль — стр. 030 — стр. 040 = стр. 2100 — стр. стр. 2210 — стр. 2220

- Прибыль до налогообложения (стр. 140; стр. 2300) = Прибыль

от продаж + стр. 060 — стр. 070 + стр. 080 + стр. 090 — стр.

100 + стр. 120 — стр. 130 = стр. 2200 + стр. 2310 + стр. 2320 — стр.

2330 + стр. 2340 — стр. 2350

- Чистая прибыль = Прибыль до налогообложения — налоги и другие обязательные платежи

2350

2350Приведенный перечень классификационных признаков не отражает всего многообразия видов прибыли, используемых в научной терминологии и практике работы предприятий, однако с его помощью можно классифицировать прибыль в целях проведения анализа финансовых результатов.

Виды и формы прибыли

Понятие и сущность прибыли

В процессе деятельности любого хозяйствующего субъекта происходит формирование его доходов и расходов. Именно они влияют на финансовые результаты деятельности организации, определяя уровень получаемой прибыли или величину понесенного убытка.

Замечание 1

В общем виде прибыль представляет собой разницу между доходами и расходами организации. Однако существуют и иные подходы к определению ее сущности.

Прибыль нередко рассматривают как часть выручки, остающейся после возмещения всех затрат на производство и сбыт продукции. В то же время прибыль –есть получение выгод от использования факторов производства (труд, земля, капитал). Основные характеристики прибыли отражены на рисунке 1.

В то же время прибыль –есть получение выгод от использования факторов производства (труд, земля, капитал). Основные характеристики прибыли отражены на рисунке 1.

Рисунок 1. Сущностные характеристики прибыли. Автор24 — интернет-биржа студенческих работ

Прибыль выступает одним из важнейших критериев экономической безопасности предприятия. Ее наличие позволяет обеспечивать возмещение понесенных затрат, своевременно осуществлять расчеты с контрагентами и бюджетом, обеспечивать наполнение и развитие кадровой составляющей, обеспечивая тем самым нормальный процесс воспроизводства.

В сущности, прибыль представляет собой ни что иное как основной оценочный показательфинансово-хозяйственной деятельности экономического субъекта. Ее величина всегда подлежит измерению в стоимостной форме, то есть в денежных единицах, будь то российские рубли, доллары США, фунты стерлингов и т.д.

Замечание 2

Отличительной особенностью прибыли как внутреннего источника формирования финансовых ресурсов предприятия выступает расширенный характер ее воспроизводства в условиях успешного хозяйствования.

Виды прибыли

В настоящее время прибыль как экономическая категория подлежит множественной классификации по различным основаниям. Иначе говоря, выделяют множество ее видов (рисунок 2).

Рисунок 2. Виды прибыли. Автор24 — интернет-биржа студенческих работ

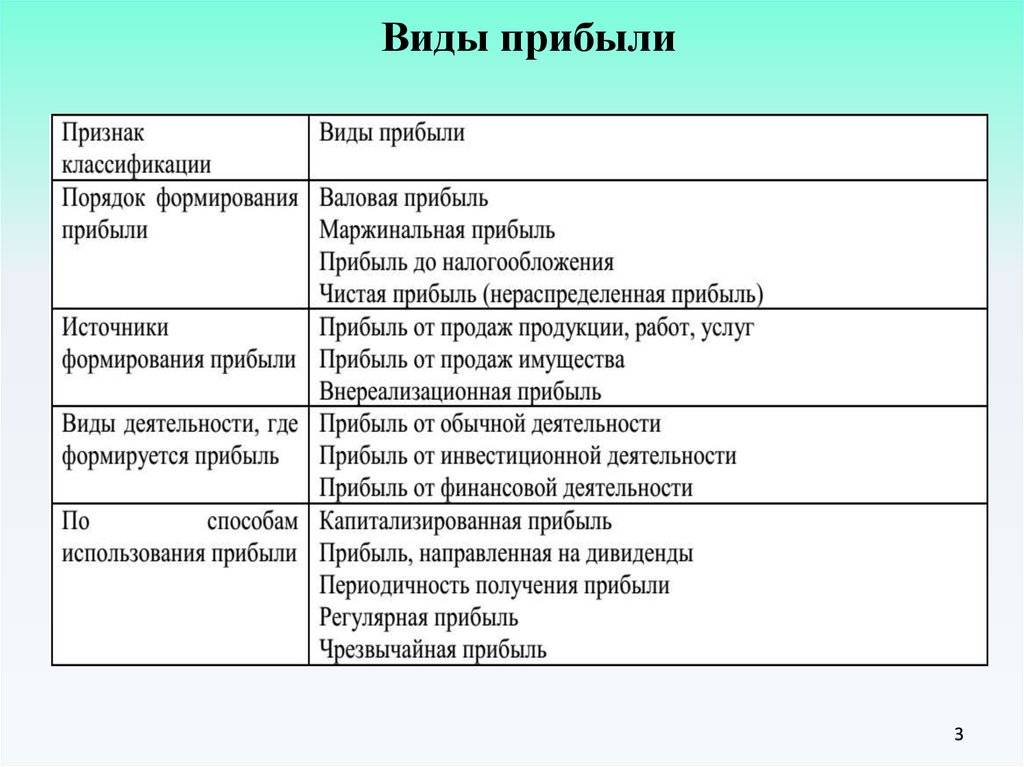

Если рассматривать в качестве классификационного признака порядок формирования прибыли, то можно выделить следующие ее виды.

Валовая прибыль, представляющая собой разницу между выручкой от реализации и себестоимостью продаж.

Маржинальный доход или прибыль от продаж, отражающий превышение выручки от реализации над себестоимостью, коммерческими и управленческими расходами.

Прибыль до налогообложения, представляющая собой налогооблагаемую базу для расчета налога на прибыль. Ее величина определяется как разность между реализационными и внереализационными доходами и расходами.

Чистая прибыль – конечный финансовый результат деятельности хозяйствующего субъекта, определяемый как разность между прибылью до налогообложения и налогом на прибыль.

В зависимости от источника формирования прибыль делится на три вида:

- прибыль, получаемая организацией в результате реализации продуктов и услуг;

- прибыль, получаемая организацией благодаря продаже и сдаче в аренду недвижимого имущества;

- внереализационная прибыль, которая образуется в результате деятельности, не связанной со сбытом и реализацией товаров и услуг.

Отталкиваясь от видов деятельности, непосредственно приносящих доход, выделяют операционную прибыль (прибыль, получаемую от обычных видов деятельности), прибыль от финансовой и инвестиционной деятельности. Как правило, чистая прибыль предприятия формируется в основном за счет операционной прибыли.

В зависимости от характера использования прибыли принято выделять нераспределенную (капитализированную) прибыль и прибыль, направляемую на выплату дивидендов (потребленную). В первом случае прибыль остается внутри хозяйствующего субъекта и направляется на дальнейшее развитие его деятельности, а во втором – выводится за пределы организации в виде дивидендов ее владельцам (собственникам).

Наконец, в зависимости от периодичности своего получения прибыль может быть регулярной и чрезвычайной, то есть получаемой на постоянной основе и разовой.

Формы прибыли

В экономике принято выделять две основные формы прибыли:

- бухгалтерская прибыль;

- экономическая прибыль.

Рассмотрим их сущность и особенности более подробно.

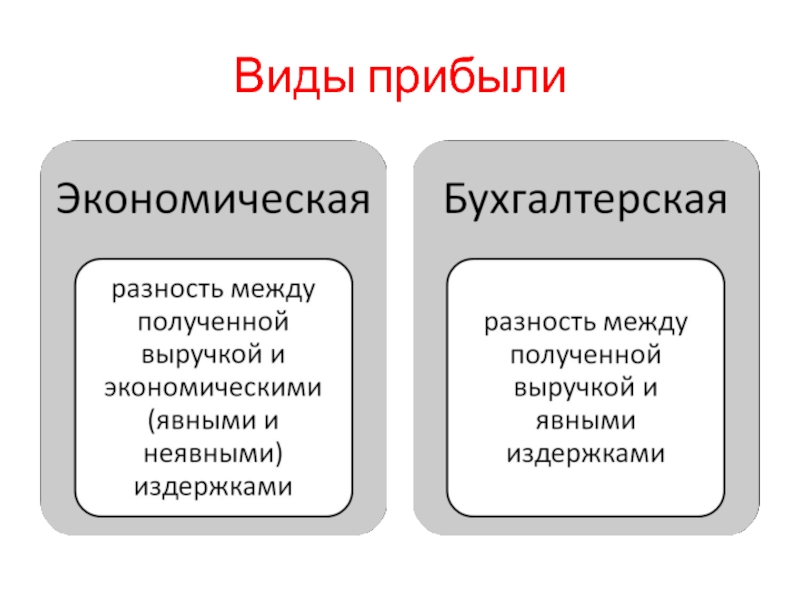

Под бухгалтерской прибылью в экономике принято понимать величину общей выручки, получаемойтоваропроизводителем, за вычетом понесенных им внешних издержек.Внешние издержки, в данном случае,представляют собой величину денежных расходов, которые несет производитель передпоставщиками. Иначе говоря, это разность между фактически полученными доходами и реально понесенными расходами.

Сущность экономической прибыли гораздо шире. Фактически она представляет собой бухгалтерскую прибыль за минусом внутренних издержек, то есть тех затрат, которые были понесены в ходе самостоятельного использования собственных ресурсов.

Поскольку явные издержки тождественныбухгалтерским, принято говорить о превышении бухгалтерской прибыли над прибыльюэкономической на величину неявных издержек. Общим критерием успеха предпринимательской деятельности выступает экономическая прибыль.

Замечание 3

Помимо этого, в экономической теории выделяют нормальную прибыль. Иначе ее называют нулевой экономической прибылью.Нормальная прибыль имеет место быть в тех случаях, когда объемы общей выручки идентичныиобъемам общих издержек, как явных, так и неявных

Свидетельством благополучия хозяйствующего субъекта выступает именно положительная бухгалтерская прибыль. В том случае, когда имеет место быть лишь нормальная прибыль, принято говорить о том, что бизнес идет не хуже, чем в среднем по экономике. Тогда же, когда возникает положительная экономическая прибыль, можно говорить о том, что организация эффективно распоряжается собственными ресурсами. Таким образом, именно положительную экономическую прибыль следует рассматривать в качестве наиболее точного индикатора эффективности финансово-хозяйственной деятельности экономического субъекта.

Так или иначе, прибыль, вне зависимости от ее вида и формы, служит основным показателем результативности финансово-хозяйственной деятельности предприятия. Ее наличие говорит о том, что доходы, получаемые организацией, превышают ее расходы.

Виды прибыли в экономике. Виды экономической прибыли. Функции и роль прибыли

Понятие «прибыль» — это финансовый показатель, в котором отражены объем, качество производимой продукции, эффективность ее производства, а также производительность труда и уровень себестоимости. Экономическое содержание, функции и виды прибыли — это такие признаки, которые нужно знать предпринимателям для того, чтобы регулировать рентабельность их компаний, производить правильный расчет и получать дивиденды.

Прибыль и доход

Прибыль в качестве финансового конечного результата деятельности любой компании — это положительная разница между ее суммарными доходами и расходами на производство или реализацию продукции, причем с учетом всех хозяйственных операций. Убыток же, напротив, является отрицательной разницей между доходами и издержками по тем же видам хозяйственных операций данного предприятия.

Убыток же, напротив, является отрицательной разницей между доходами и издержками по тем же видам хозяйственных операций данного предприятия.

За счет полученной прибыли осуществляются следующие мероприятия:

- финансирование научно-технического и социально-экономического развития предприятия;

- выплата дивидендов собственникам-акционерам предприятия.

Иногда в процессе осуществления своей хоздеятельности компания может лишиться ожидаемой прибыли, более того, она может частично или даже полностью потерять собственный капитал. Поэтому специалисты нередко характеризуют прибыль и ее виды в определенной мере и оплатой за риск проведения предпринимательской деятельности.

Предприятие, будучи отдельным товаропроизводителем, получает от реализации произведенного им продукта, будь то товар, услуга или работа, денежную выручку. При этом данная выручка не является свидетельством получения прибыли. Для того, чтобы определять финансовый результат итоговой деятельности предприятий, необходимо сопоставлять их выручку с произведенными затратами. Это расходы на производство и реализацию, относимые на себестоимость производимого продукта.

Это расходы на производство и реализацию, относимые на себестоимость производимого продукта.

В случае, когда себестоимость оказывается ниже выручки, конечный финансовый результат свидетельствует о том, что у предприятия есть прибыль. Когда выручка и себестоимость равны, то прибыль приравнивается к нулю, то есть данному предприятию удалось только закрыть расходы, затраченные на производство продукции и ее реализацию. Но если расходы выше выручки, то предприятие работает в убыток. Этот принцип — своеобразная «шпаргалка» для любого предпринимателя.

Известно, что прибыль — основная цель любой предпринимательской и хозяйственной деятельности. Доход и прибыль любого предприятия соотносятся между собой по следующему принципу. Доходом компании считается показатель увеличения ее экономической выгоды. Он выражается в подсчете поступлений активов или уменьшений обязательств, которые суммарно в конечном итоге приводят к росту капитала предприятия. Доходы классифицируются по следующим группам:

- выручка от реализации продукции,

- прочие операционные доходы, в том числе и от аренды активов или разницы курсов валют;

- финансовые доходы — от инвестиционной деятельности, участия в капитале, проценты, дивиденды;

- доходы от реализации активов.

Прибыль же — это основная часть всех денежных накоплений, создаваемая предприятиями. Она отражает только итоговый финансовый результат и зависит от эффективности работы организации. Прибыль не только является показателем эффективности производства, признаком, позволяющим определять объемы и качество продукции, но и стимулятором укрепления коммерческого расчета и интенсификации производства.

Прибыль и её виды

По источникам формирования виды прибыли, используемые при ее учете, подразделяются по следующим признакам:

- полученные от реализации продукции;

- от реализации основных фондов;

- в результате внереализационных операций.

Прибыль, полученная от реализации продукта, будь то товар, работа или услуга, является основным видом дохода предприятия. Под этим видом прибыли подразумевается результат хозяйствования в основном производственно-сбытовом направлении деятельности данного предприятия. Прибыль, полученная от сбывания основных фондов или иного имущества, образуется в результате реализации числящихся на балансе компании материальных ценностей, которые не считаются ее продукцией. А потому их реализация не относится к основному виду деятельности данного предприятия.

А потому их реализация не относится к основному виду деятельности данного предприятия.

Прибыль от внереализационных операций можно формально охарактеризовать термином «доход от внереализационных операций». Тем не менее, по сущностному содержанию она относится именно к прибыли, поскольку в отчетности отражается в виде разницы между полученными доходами и осуществленными затраты по данным операциям.

Исходя из источников формирования в разрезе всех основных направлений деятельности данного предприятия виды прибыли делятся на полученные в результате операционной, инвестиционной или финансовой деятельностей. Операционная прибыль — результат производственной или сбытовой, т.е. основной для данного предприятия деятельности. Результаты инвестиционной прибыли сопоставимы с доходами от внереализационных операций.

Совершенно другое понятие — это прибыль от финансовой деятельности. Финансовые вложения — это такое размещение собственных средств компании в активы других предприятий, которое должно давать возможность получать доходы. Под долгосрочным финансовым вложением подразумеваются вложения средств в уставные капиталы других предприятий — акционерных обществ, дочерних или совместных предприятий, а также приобретение акций и остальных видов ценных бумаг или предоставление денежных сумм в качестве займа на срок более одного года.

Под долгосрочным финансовым вложением подразумеваются вложения средств в уставные капиталы других предприятий — акционерных обществ, дочерних или совместных предприятий, а также приобретение акций и остальных видов ценных бумаг или предоставление денежных сумм в качестве займа на срок более одного года.

По составу элементов, из которых формируется прибыль, различают такие виды прибыли:

- балансовая;

- маржинальная;

- валовая;

- чистая.

Под всеми этими терминами обычно понимают различную степень «очистки» полученного предприятием чистого дохода от затрат, понесенных им в процессе своей хозяйственной деятельности. Все эти виды прибыли и их расчет кардинально отличаются друг от друга. К примеру, маржинальная характеризуется суммой чистого дохода от операционной деятельности, представляющей собой валовой доход предприятия, уменьшенный на сумму налога за него и с вычетом переменных затрат. Маржинальная прибыль, будучи синонимом предельной прибыли, рассчитывается как разница предельного дохода и предельных издержек.

Балансовая прибыль в себя включает сразу три укрупненных элемента:

- выручка и прибыль от реализации продукта, выполнения работ или предоставления услуг;

- выручка от реализации основных средств или прочего имущества предприятий;

- финансовые результаты внереализационных операций.

Первый элемент — это тот положительный финансовый результат, который получается в результате основной деятельности, которую предприятие может осуществлять в любых зафиксированных в его уставе незапрещенных законом видах. Причем этот результат определяется отдельно по каждому направлению деятельности. Он равняется разнице, получаемой от вычета из выручки при реализации продукта (работ или услуг) в действующих ценах затрат на его производство и расходов на реализацию. При подсчете в расчет принимается выручка без величины налога на добавленную стоимость и акцизов. Это объясняется тем, что акцизы, являясь косвенными налогами, тоже направляются в госбюджет. Из выручки должна быть исключена и сумма наценок, которые поступают торговым или сбытовым предприятиям, участвующим в процессе реализации продукции.

Предприятия, которые экспортируют свою продукцию, производя расчет, должны исключать и экспортные тарифы, которые выплачиваются в казну государства. При этом все те денежные поступления, которые связаны с выбытием основных средств, материальных или нематериальных активов, в том числе продажная стоимость ценных бумаг или валютных ценностей, не должны включаться в состав выручки, получаемой от реализации основной продукции.

Прибыль, получаемая организацией в результате реализации основных средств или их прочего выбытия, в том числе и от реализации иного имущества предприятия является финансовым результатом, не связанным с основным видом работы данной компании. Она отражает только прибыль по прочей реализации, в которую входят продажа третьим лицам различной формы имущества, числящегося на балансе.

Предприятие вольно самостоятельно распоряжаться собственным имуществом. Оно может его списать или продать, ликвидировать или передать свои здания и сооружения в уставные фонды другим предприятиям, то же самое касается и оборудования, транспортных средств и других основных материальных ценностей. Финансовый результат в виде прибыли в этом случае определяется как разница, получаемая при вычете из продажной цены реализованных основных средств их остаточной стоимости с учетом всех понесенных при реализации расходов.

Финансовый результат в виде прибыли в этом случае определяется как разница, получаемая при вычете из продажной цены реализованных основных средств их остаточной стоимости с учетом всех понесенных при реализации расходов.

Под иным имуществом, от реализации которого компания может иметь прибыль, понимаются:

- материалы;

- сырье;

- запчасти;

- топливо;

- нематериальные активы — патенты, лицензии и т. п.;

- валютные ценности или ценные бумаги.

В этом случае разница, получаемая от вычета из продажной цены этих видов имущества и их балансовой стоимости с учетом понесенных расходов и составляет финансовый результат, который влияет на величину балансовой прибыли. И, наконец, прибыль от внереализационных операций — это финансовый результат по операциям, характер которых не относится к основной деятельности компании и не связан с реализацией продукции или основных средств, а также ее иного имущества. Она определяется как доходы минус расходов по таким внереализационным операциям.

Список таких внереализационных доходов и расходов предприятия, как правило, разнородный и довольно обширный. Значительный удельный вес в общем доходе могут составлять:

- прибыли от долгосрочных или краткосрочных финансовых вложений;

- выручка от сдачи в аренду имущества — она учитывается как внереализационная операция, когда аренда не является основной деятельностью компании;

- сальдо полученных/уплаченных штрафов или пени;

- другие доходы.

Налог на прибыль с дивидендов

Для успешных компаний, которые получают чистую прибыль по итогам отчетного года, актуальна проблема выплаты дивидендов. Надо сказать, что сама по себе процедура их начисления непростая. Кроме того бухгалтеры, производя их расчет, сталкиваются с еще одной проблемой — это налог с дивидендов. Ведь осуществляя расчет для того, чтобы выплатить налог с дивидендов в бюджет, приходится для начала определять величину налоговой базы.

Решение о том, что предприятие должно выплатить дивиденды, принимает общее собрание акционеров (для акционерных обществ) или собрание участников (для общества с ограниченной ответственностью). Для того, чтобы признать обоснованность начислений и выплат дивидендов, необходимо, чтобы компания соответствовала следующим требованиям:

- имела чистую прибыль по итогам данного финансового периода;

- на момент принятия решения о том, что нужно выплатить дивиденды, уставный капитал полностью должен быть оплачен;

- величина чистых активов должна быть не меньше зарегистрированного уставного капитала;

- должны отсутствовать признаки банкротства.

Нужно отметить, что дивиденды выплачиваются не только по итогам года. Законодательством разрешено платить как по итогам одного квартала, так и одного полугодия или девяти месяцев. Для налогообложения под определения дивидендов подпадают любые доходы акционеров по принадлежащим им акциям, если они были получены при распределении чистой прибыли прямо пропорционально акциям или долям акционеров. Под категорию «дивиденды» относят также любые доходы, которые были получены и за пределами страны, а также выплаты за счет нераспределенной прибыли, оставшейся с прошлых периодов.

Налог на дивиденды регулируется ст. 275 НК РФ. При выплате очередных дивидендов ОАО или ООО выступает в роли налогового агента. Это означает, что он выполняет обязательства акционеров или участников, беря на себя их функции при оплате налогов. Налоговым агентом при этом признается лицо, на которое возложены обязанности по исчислению у налогоплательщика и перечислению налога в соответствующий бюджет. Иными словами, налог платит не сам получатель доходов, а организация, которая выплачивает дивиденды. Именно в этом состоит основное экономическое содержание налогообложения дивидендов.

Иногда на практике получатели дивидендов подпадают под специальные налоговые режимы. В этом случае они входят в категорию налогоплательщиков, которые не платят:

- налог на прибыль организаций:

- налог на доходы физических лиц.

Однако в отношении дохода в виде дивидендов установлен особый порядок, налог в этом случае не зависит от применяемой системы. Для того, чтобы произвести расчет и определить какой налог придется платить, используется следующая формула: Н = К х Сн х (д — Д), в которой:

Н — налог, подлежащий удержанию у получателя;

К — отношение дивидендов конкретному получателя к общему количеству выплачиваемых;

Сн — налоговая ставка;

Д — общая сумма дивидендов, выплачиваемая всем получателям;

Д — сумма дивидендов налогового агента в текущем и предыдущем отчетных периодах.

В современной экономике различают следующие виды прибыли:

Балансовая прибыль — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

Отражает приращение первоначально авансированной стоимости в производственно-хозяйственную деятельность организации для обеспечения ее деятельности. Она определяется соизмерением доходов и расходов организации.

Прибыль выступает в различных видах (табл. 3.2).

Таблица 3.2. Виды форм прибыли организации (предприятия) по основным классификационным признакам

Признаки классификации прибыли | Виды прибыли по соответствующим признакам классификации |

Источники формирования прибыли, отражаемые в бухгалтерском учете | Прибыль от реализации продукции Прибыль от прочих операций, в том числе реализации имущества Балансовая прибыль |

Метод расчета | Валовая (банковская) прибыль Чистая прибыль Маржинальная прибыль |

Источники формирования прибыли по основным видам деятельности предприятия | Прибыль от операционной деятельности Прибыль от инвестиционной деятельности Прибыль от финансовой деятельности |

Характер налогообложения прибыли | Налогооблагаемая прибыль Прибыль, не подлежащая налогообложению |

Характер инфляционной «очистки» прибыли | Прибыль номинальная Прибыль реальная |

Временной период формирования прибыли | Прибыль прошлых лет Прибыль отчетного периода (нераспределенная прибыль) Прибыль планового периода (планируемая прибыль) |

Характер использования прибыли | Капитализированная прибыль Потребленная (распределенная) прибыль |

Значение итогового результата хозяйствования | Положительная прибыль Отрицательная прибыль (убыток) Нормальная прибыль |

(убыток) — конечный финансовый результат, выявленный в отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса.

Валовая (банковская) прибыль — выраженный в денежной форме чистый доход на вложенный капитал. Она представляет собой разницу между нетто-выручкой от продажи товаров, продукции, работ, услуг и себестоимостью этих продаж без условно-постоянных управленческих расходов и затрат по сбыту (коммерческих расходов).

Чистая экономическая прибыль — это прибыль, остающаяся после вычитания всех расходов из общего дохода организации.

Маржинальная прибыль — это превышение выручки над переменными затратами на производство продукции, которое позволяет возместить постоянные затраты и получить прибыль.

Номинальная прибыль — это прибыль, обозначенная в финансовой отчетности, которая соответствует балансовой прибыли.

Реальная прибыль — это номинальная прибыль, скорректированная на инфляцию. Для определения реальной прибыли номинальная прибыль соотносится с индексом потребительских цен.

Нераспределенная прибыль представляет собой конечный финансовый результат отчетного периода за вычетом налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение договоров. По своему содержанию соответствует чистой прибыли.

Капитализированная прибыль — это прибыль, направленная на увеличение собственного капитала (активов) организации. Она является источником расширенного воспроизводства.

Нормальная прибыль — это среднерыночная прибыль, позволяющая сохранять позиции на рынке.

Во-первых, она характеризует экономическую эффективность, конечный финансовый результат деятельности организации. На величину прибыли и се динамику воздействуют зависящие и не зависящие от организации факторы. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. Практически вне сферы воздействия организации находятся конъюнктура рынка, финансовая политика государства, уровень цен на потребляемые материально-сырь- евые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Во-вторых, прибыль обладает стимулирующей функцией. Прибыль организации после уплаты налогов и других обязательных платежей должна быть достаточной для выплаты дивидендов, расширения производственной деятельности, научно-технического и социального развития организации, материального поощрения работников.

В-третьих, прибыль — один из источников формирования бюджетов разных уровней. Налог на прибыль наряду с другими доходными поступлениями в бюджет используется для финансирования выполнения государством своих функций, реализации государственных инвестиционных, производственных, научно-технических и социальных программ.

Оценивая эффективность работы предприятия, любой грамотный предприниматель, в первую очередь, обращает внимание на размер его прибыли. Это важнейший финансовый показатель, который определяет эффективность бизнеса, дает возможность прогнозировать дальнейшее его развитие.

Понятие и расчет прибыли

Прибыль представляет собой разницу между средствами, полученными от реализации продукции, изготовленной предприятием, и расходами, связанными с ее производством. Она является важнейшим показателем в экономике и отображает эффективность работы фирмы или компании.

Выделяют прибыль и экономическую. Разница в них состоит в подходе к денежным издержкам:

- Первая рассчитывается как полученный доход предприятия за вычетом явных издержек.

- Вторая как совокупный доход с вычетом явных и неявных издержек. По сути, данный вид прибыли также можно определить как бухгалтерская прибыль с вычетом неявных издержек.

Рассчитывается показатель по следующей простой формуле:

П = В – З, где

- П – прибыль;

- В – выручка;

- З – затраты.

Прибыль – основа пополнения бюджета как предприятия, так государства на разных уровнях.

Прибыль в экономике выполняет следующие функции:

- Наиболее точно характеризирует деятельность предприятия.

- Служит источником для улучшения производства, его расширения.

- Является основным источником для увеличения размера заработной платы работников, выдачи премиальных выплат.

- Увеличивает размер дивидендов, которые получают как владельцы, так и акционеры.

Схема основных функций прибыли представлена ниже:

Основные виды прибыли

Выделяют также следующие виды прибыли:

- . Это размер денежных средств, который рассчитывается по следующему принципу. Берется сумма, полученная в ходе реализации продукции, выпускаемой предприятием. К ней прибавляются доходы, полученные от осуществленных операций, которые не связанны с реализацией продукции. Затем из полученной суммы вычитаются расходы по ним. Это один из основных показателей эффективности работы предприятия. Валовую прибыль также еще называют банковской.

- Прибыль от реализации . Данный показатель равняется выручке от реализации (с вычетом НДС и акцизов, косвенных налогов и сборов) с вычетом производственных затрат, средств, потраченных на реализацию продукции. Данный вид прибыли тесно связан с показателями основной деятельности предприятия.

- . Определяется как денежные средства, которые остаются на балансе предприятия после погашения всех налогов и долговых обязательств, а также производственных затрат: закупки сырья, оборудования. Она может быть использована для нужд предприятия – развития производства, социальных нужд.

- – представляет собой общую сумму прибыли, полученной от ведения всех видов деятельности данного предприятия.

- Нормальной прибылью называется среднерыночная прибыль, которая позволяет сохранить позиции на рынке. То есть та прибыль, которая позволяет, как минимум, поддерживать предприятие на ранее установленном уровне.

- называют прибыль, полученную предприятием в результате основной экономической деятельности. Вычисляется следующим образом: из торговой прибыли вычитаются операционные накладные расходы (оплата ренты, амортизационные начислениями, расходы на ГМС и прочее) .

Норма прибыли

Норма прибыли одно из основных понятий в экономике. Она определяется отношением прибавочной стоимости ко всему авансированному капиталу. Выражается в процентах. Считается по формуле:

P’ m/(c+v), где

- P’ – норма прибыли;

- m – масса прибавочной стоимости;

- c – постоянный капитал;

- v – переменный капитал.

От данного показателя зависит стоимость выпускаемой продукции или услуг. На норму прибыли влияют внутрипроизводственные и рыночные группы факторов.

К рыночным факторам относится:

К внутрипроизводственным:

- Масса прибыли.

- Понесенные затраты.

- Оборачиваемость капитала.

- Сокращение издержек.

- Масштабы производства.

Кратко факторы увеличения нормы представлены на схеме:

Сметная прибыль

Сметная прибыль рассчитывается с учетом расходов и доходов предприятия с вычетом себестоимости работ. Сюда относится оплата труда, затраты на улучшение социальной и материальной сфер производства.

Факторы влияния на прибыль

Размер прибыли формируется под влиянием следующих факторов:

Внешних , которые не зависят от самого предприятия, но оказывают влияние на прибыль:

- Инфляция.

- Внесение изменений в законы. К примеру, увеличение налогов, акцизы.

- Изменение тарифов на перевозку.

- Нарушение условий договора третьими сторонами.

Внутренних :

- Экстенсивные, то есть количественные изменения в производстве:

– изменение режима работы;

– изменение уровня технического обслуживания;

– изменение размера надбавок.

- Интенсивные – качественные изменения:

– повышение качества обслуживания;

– повышение квалификации работников;

- Вспомогательные факторы:

– изменение условий труда;

– уровень социальной защищенности;

– соблюдение дисциплины труда.

Видео: Расчет прибыли бизнеса

В следующем видео можно наглядно ознакомиться с формулами расчета:

Прибыль является одним из показателей эффективности предприятия, его работы. Выделяют несколько видов прибыли – валовая, чистая, операционная, нормальная. Каждая из них имеет свою основную формулу расчета, особенности функционирования в экономической деятельности.

Рекомендуем также

Page not found — Аккаунт deleted

Unfortunately the page you’re looking doesn’t exist (anymore) or there was an error in the link you followed or typed. This way to the home page.

- Главная

- История

- Программирование

- Выч.мат (1 семестр)

- Экономика

- 1. Понятие экономики. Фундаментальные вопросы экономики. Предмет экономической науки. Экономические

- 2. Методы экономической теории. Микроэкономика. Макроэкономика.

- 3. Основная цель экономики. Потребности и их виды. Закон возвышающихся потребностей. Экономические р

- 4. Экономические блага. Основные факторы общественного производства, их взаимосвязь. Понятие воспрои

- 5. Экономический рост и его типы. Факторы экономического роста.

- 6. Экономические системы. Типы и модели экономических систем.

- 7. Основные этапы развития экономической теории. Зарождение экономической мысли. Первые экономическ

- 8. Трудовая теория стоимости. Классическая политическая экономия. Экономические взгляды К.Маркса.

- 9. Маржинализм. Смена объекта исследования, превращение в науку о проблемах эффективного использован

- 10.Собственность как экономическая категория. Субъекты и объекты собственности. Формы собственности

- 11.Частная собственность и ее значение. Реализация собственности: экономическая и правовая. Право со

- 12.Приватизация: необходимость и пути приватизации государственной собственности. Этапы приватизации

- 13.Предпринимательство и его организационно-правовые формы. Факторы, влияющие на выбор организационн

- 14.Сущность рынка и условия его возникновения. Рынок и его функции. Виды рынков. Теневая экономика

- 15.Индивидуальный и рыночный спрос. Факторы спроса. Закон спроса.

- 16.Предложение и его факторы. Закон предложения.

- 17.Равновесная цена и механизм ее установления. Проблемы неравновесия рынка.

- 18.Эластичность спроса и предложения. Виды эластичности (по цене, доходу и т.д.) Значение понятия эл

- 19.Конкуренция – необходимое условие функционирования рынка. Эффективность конкурентных рынков. Кон

- 20.Виды конкуренции и монополии. Монополистическая конкуренция. Олигополия. Монополия. Рыночная вл

- 21.Особенности поведения фирмы в условиях конкуренции и монополии. Правовые аспекты защиты конкуренц

- 22.Потребительские предпочтения и их особенности. Понятие полезности. Общая и предельная полезность.

- 23.Кривые безразличия. Карта кривых безразличия.

- 24.Бюджетные ограничения. Графическое изображение бюджетных ограничений. Бюджетная линия: изменение

- 25.Понятие издержек производства и прибыли: бухгалтерский и экономический подходы. Виды экономически

- 26.Выручка и прибыль. Понятие и виды прибыли (бухгалтерская, нормальная, экономическая прибыль).

- 27.Издержки производства в краткосрочном и долгосрочном периоде деятельности фирмы.

- 28.Эффект масштаба производства. Значение эффекта масштаба производства.

- 29.Понятие государственного регулирования экономики и роль государства. Объекты и цели государствен

- 30.Внешние эффекты: отрицательные и положительные. Общественные блага.

- 31.Методы регулирования: административные, экономические. Государственное экономическое программиров

- 32.Макроэкономика: предмет изучения, функции. Национальная экономика как целое. Кругооборот доходов

- 33.Понятие системы национальных счетов. Основные макроэкономические показатели: валовой национальный

- 34.Способы измерения ВВП: по отраслям, по доходам, по расходам. Что не включается в счет валового пр

- 35.Номинальный и реальный валовой продукт. Дефлятор ВНП. Индекс цен. Национальное богатство страны.

- 36.Экономический цикл и его фазы. Причины экономических циклов и их материальная основа. Продолжител

- 37.Виды экономических циклов. Концепция «длинных волн» — «циклов Н.Д.Кондратьева». Современный эконо

- 38.Рынок труда и его особенности. Механизм функционирования: спрос и предложение труда. Понятие рабо

- 39.Безработица: сущность, причины. Формы безработицы. Понятие естественной безработицы и ее значение

- 40.Следствия безработицы. Закон Оукена. Государственное регулирование рынка рабочей силы и занятост

- 41.Определение и причины инфляции. Инфляция и её виды. Измерение и показатели инфляции.

- 42.Экономические следствия инфляции. Регулирование инфляции. Антиинфляционная политика.

- 43.Понятие государственного бюджета. Его структура. Бюджет и внебюджетные фонды. Бюджетно-налоговая

- 44.Проблема сбалансированности государственного бюджета. Понятие дефицита и профицита бюджета.

- 45.Государственный долг: внутренний, внешний. Управление государственным долгом и проблема его погаш

- 46.Распределение и доходы. Понятие дохода. Доходы и их виды. Понятие доходов в теории факторов.

- 47.Номинальные и реальные доходы. Государственная политика доходов. Политика доходов в условиях инфл

- 48.Проблема дифференциации доходов. Неравенство населения по доходам. Кривая Лоренца.

- 49. Принципы и механизм налогообложения. Налоговая база, налоговые льготы, налоговая ставка и её в

- 50.Функции налогов: фискальная, социальная, налоги как средство государственного регулирования. Крив

- 51.Проблемы налогообложения и собираемости налогов в России. Необходимость и сущность реформы систе

- 52.Деньги и их функции. Теории денег: металлистическая, номиналистическая, количественная. Теория де

- 53.Виды денег и структура современного денежного обращения. Денежные агрегаты и проблема ликвидности

- 54.Спрос на деньги и предложение денег. Равновесие на денежном рынке. Денежный мультипликатор.

- 55.Количество денег, необходимых для обращения. Уравнение И.Фишера. Регулирование денежного обращени

- 56.Кредит: необходимость, природа, функции. Принципы кредитования. Формы кредита. Денежно-кредитная

- 57.Сущность двухуровневой банковской системы. Центральный банк и его регулирующее воздействие на фин

- 58.Коммерческие банки и их функции. Банковские операции: активные, пассивные. Взаимосвязь

- 59.Рынок ценных бумаг. Виды ценных бумаг. Доходы на различные виды ценных бумаг.

- 60.Международные экономические отношения. Формы участия страны в международных экономических отношен

- 61.Внешняя торговля и торговая политика. Природа свободной торговли и протекционизма. Формирование

- 62.Валютные отношения. Валюты и их виды. Проблема конвертируемости национальных валют.

- 63. Валютные курсы и их динамика. Паритет покупательной способности валют. Валютная политика.

- 64.Платежный баланс: сущность, содержание. Регулирование платежного баланса.

- Петухин

- JS

- Адресация в Интернет: ip-адреса и URL

- Язык HTML. Символы, теги, элементы, атрибуты.

- Структура html-документа. Структурные элементы страницы. Типы элементов.

- Каскадные таблицы стилей. Назначение CSS. Селекторы, свойства, значения свойств. Псевдоклассы

- Язык JavaScript. Синтаксис. Функции, объекты.

- Средства отладки программ на JavaScript. FireBug.

- Язык JavaScript. Объектная модель документа.

- Управление видимостью и позиционированием элементов на html-страницах.

- Обработка событий. События, связанные с действиями мышкой и клавиатурой.

- Технология AJAX.

- Порядок работы WWW-сервиса. Обмен данными между сервером и клиентом. Формы.

- Апплеты и другие объекты на html-страницах.

- XML и HTML. Синтаксис XML. Отличие XML от HTML. DTD.

- Способы визуализации XML-документа.

- HTTP-протокол, запрос, ответ. Заголовки запроса и ответа. Коды завершения. CGI. Переменные окружения

- Программирование на стороне сервера. Языки, используемые для программирования на стороне сервера. SS

- Язык PHP. Синтаксис, типы данных. Шаблоны в PHP.

- Язык Java. Сервлеты. Скриптлеты.

- JSP. Сервер TomCat.

- Пользовательские действия в JSP. JSTL.

- История развития Web-сервиса. Web 2.0. Вики-разметка

- Уязвимость веб-сайтов, виды сетевых атак и защита от них.

- Полезные ссылки для серверной части

- Компьютерная графика

- Комп Графика

- Моделирование

- Моделирование2

- Всячина

- Новопашин

- 1. Понятия суперкомпьютера и супервычислений. Способы и средства оценки производительности вычислительных систем. Реальная и пиковая производительность. Рейтинги ТОП-500 и ТОП-50.

- 2. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультипроцессоры, их преимущества и недостатки. Проблемы когерентности кэш-памяти и синхронизации взаимодействия потоков команд в системах с общей памятью.

- 3. Классификации вычислительных систем. Систематика Флинна и ее детализация. Мультикомпьютеры, их преимущества и недостатки. Проблема организации взаимодействия параллельных процессов в системах с распределенной памятью.

- 4. Тестирование вычислительных систем. Классификация тестов. Тест High Performance Linpack: решаемая задача, назначение конфигурационных параметров файла HPL.dat.

- 5. Тестирование вычислительных систем. Классификация тестов. Тест Graph500: основное назначение, классы задач, задача BFS как пример ядра.

- 6. Тестирование вычислительных систем. Классификация тестов. Тест NAS Parallel Bemchmark: основное назначение и состав, классы задач, примеры ядер и псевдоприложений.

- 7. Понятие кластера и кластерной архитектуры. Классификация кластерных систем. Состав сетевой инфраструктуры кластера. Коммуникационная сеть (MPI-сеть): критерии эффективности, наиболее часто реализуемые на практике топологии, примеры реализаций.

- 8. Понятие кластера и кластерной архитектуры. Основные критерии оценки кластерных систем. Типовой состав программно-аппаратного обеспечения кластеров.

- 9. Особенности запуска задач на кластерах. Системы управления заданиями. Базовый набор команд системы управления заданиями.

- 10. Определение параллелизма. Возможные пути достижения параллелизма. Условие, отражающее возможность параллельного исполнения отдельных операторов и фрагментов программы. Виды информационных зависимостей внутри программы. Основные виды параллелизма.

- 11. Обобщенная схема разработки параллельных алгоритмов.

- 12. Представление алгоритма в виде графа.

- 13. Ярусно-параллельная форма алгоритма. Концепция неограниченного параллелизма.

- 14. Крупноблочный параллелизм как способ распределения работы между процессорами. Основные способы распараллеливания циклов.

- 15. Способы распараллеливания многомерных циклов.

- 16. Эквивалентные преобразования алгоритма с целью распараллеливания. Эквивалентные преобразования циклов.

- 17. Ускорение, эффективность и стоимость параллельного алгоритма. Закон Амдаля. Следствия из закона Амдаля. Возможные причины сверхлинейного ускорения.

- 18. Стандарт MPI. Преимущества и недостатки использования. Основополагающие понятия MPI: параллельная программа, процесс, ранг, сообщение, коммуникатор, виртуальная топология, виды операций, базовые типы данных.

- 19. MPI: минимально необходимый для разработки параллельных программ набор функций.

- 20. MPI: операции передачи данных и возможные режимы их исполнения, организация неблокирующих обменов данными между процессами, совмещение операций передачи/приема.

- 21. MPI: коллективные операции передачи данных, функции редукции, синхронизация вычислений.

- 22. Стандарт OpenMP: общие сведения, структура стандарта. Достоинства технологии OpenMP. Модель параллелизма и модель памяти OpenMP.

- 23. OpenMP: типы директив, формат записи директив, объявление параллельной области.

- 24. OpenMP: типы директив, распределение вычислений между потоками.

- 25. OpenMP: директивы синхронизации, параметры управления областью видимости данных.

- 26. Технология GPGPU. Принципиальные архитектурные различия GPU и CPU. Обобщенная архитектура GPU NVidia Tesla.

- 27. Программно-аппаратная архитектура CUDA. Состав CUDA Toolkit. Модель программирования CUDA.

- 28. Модель памяти CUDA. Типы памяти.

- 29. Шаблон программирования CUDA. Оптимизация CUDA-приложений.

- 30. Модель исполнения CUDA. Компиляция CUDA-приложений. CUDA-расширение языка С.

- Правоведение

- 1. Понятие и признаки государства. Органы государственной власти.

- 2. Государственная власть и государственное управление.

- 3. Формы правления (монархия и республика).

- 4. Формы государственного устройства (федерация и унитарное государство).

- 5. Тоталитарный и авторитарный политические режимы.

- 6. Либеральный и демократический политический режим.

- 7. Понятие и признаки позитивного права.

- 8. Система права: понятие и структурные элементы.

- 9. Нормативно-правовой акт как источник права.

- 10. Правоотношения: понятие и структура.

- 11. Юридические факты и фактические (юридические) составы.

- 12. Реализация права.

- 13. Правовое регулирование.

- 14. Государственное принуждение и юридическая ответственность.

- 15. Конституция как основной закон государства.

- 16. Конституционные права и свободы человека и гражданина. Гражданство.

- 17. Отношения, регулируемые гражданским правом.

- 18. Дееспособность физических лиц. ИП (ПБОЮЛ).

- 19. Понятие и признаки юридического лица. Филиалы и представительства.

- 20. Коммерческие и некоммерческие организации.

- 21. Обязательства в гражданском праве. Гражданско-правовые сделки (понятие, виды, форма).

- 22. Гражданско-правовая ответственность.

- 23. Задачи семейного права, отношения, регулируемые семейным правом.

- 24. Заключение и расторжение брака.

- 25. Личные и имущественные права и обязанности супругов.

- 26. Права и обязанности родителей, права несовершеннолетних детей.

- 27. Лишение родительских прав, последствия лишения родительских прав.