Кредиторская задолженность виды: Что такое кредиторская задолженность | Современный предприниматель

Что такое кредиторская задолженность | Современный предприниматель

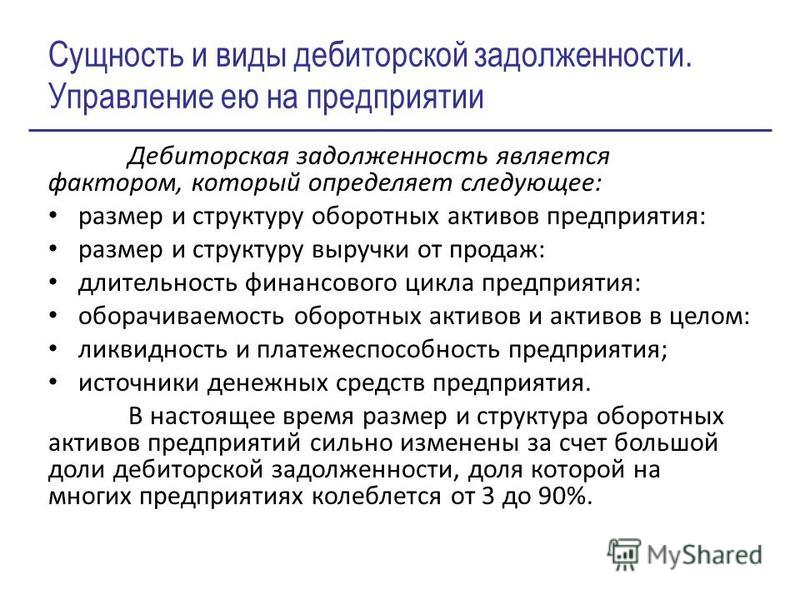

Кредиторская задолженность предприятия должна быть отражена в бухгалтерском учете и отчетности. Анализ структуры этих сумм и динамики их изменения позволяет компании выстраивать эффективную политику взаимодействия с контрагентами. Кредиторская задолженность организации – это инструмент, который дает возможность субъектам хозяйствования наращивать производственные объемы при фактическом отсутствии в текущем периоде собственных денежных резервов.

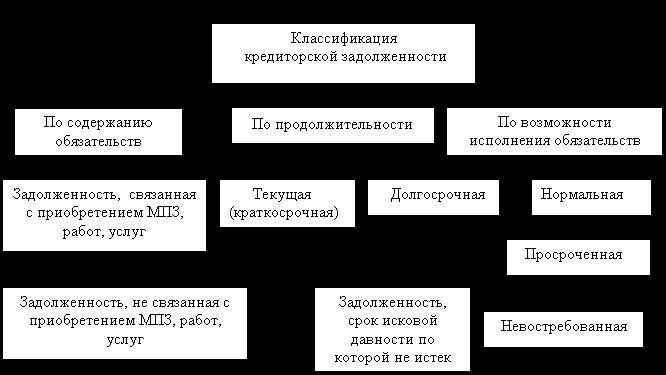

Понятие кредиторской задолженности и ее виды

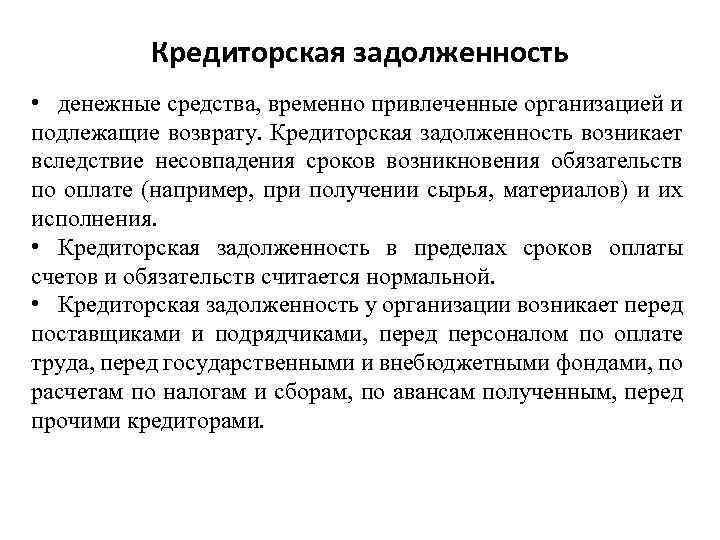

«Кредиторка» может возникнуть на любом этапе развития бизнес-проекта. Кредиторская задолженность – это мы должны или нам? Это те средства, которые подлежат оплате предприятием в пользу его контрагентов или третьих лиц, т.е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

- у предприятия возникли обязательства перед поставщиком в результате того, что была получена партия товара, но по факту по ней не произведена оплата;

- понятие кредиторской задолженности актуально и для ситуаций, когда работодатель начислил заработную плату персоналу, исчислил по ней налог и взносы, но не осуществил перечисление средств в пользу получателей;

- что значит кредиторская задолженность в расчетах с подотчетными лицами – расходы, понесенные сотрудником при выполнении служебного поручения, когда их оплата произведена из собственных средств работника, а работодателю представлен авансовый отчет с подтверждающей документацией и ожидается возмещение издержек.

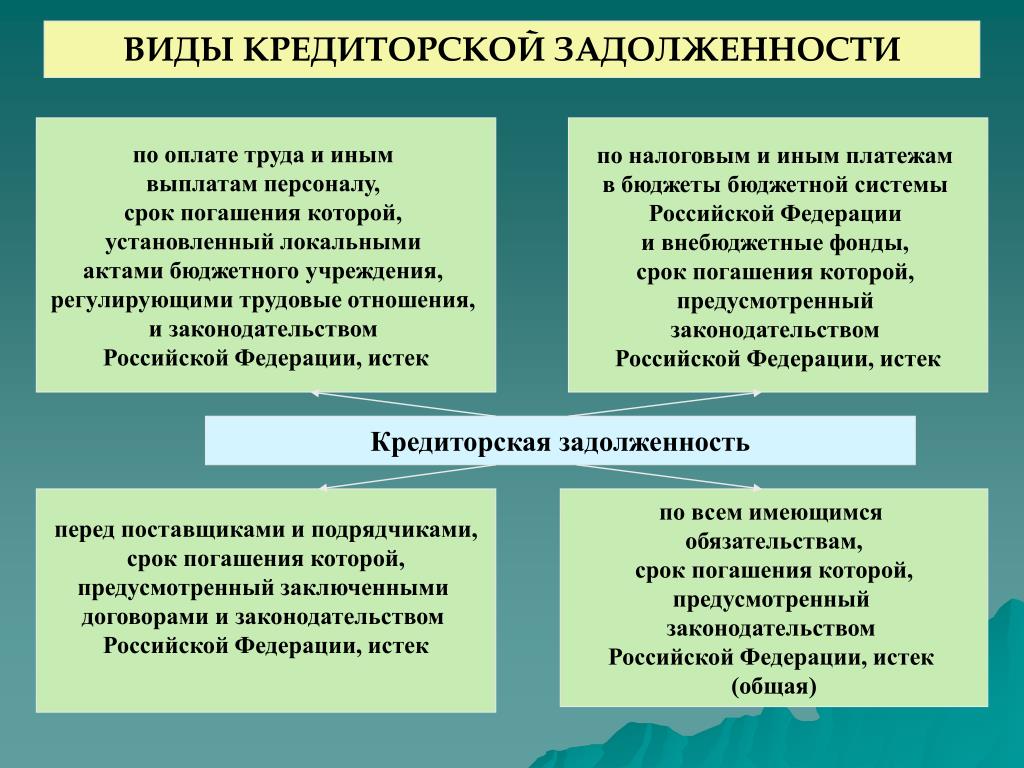

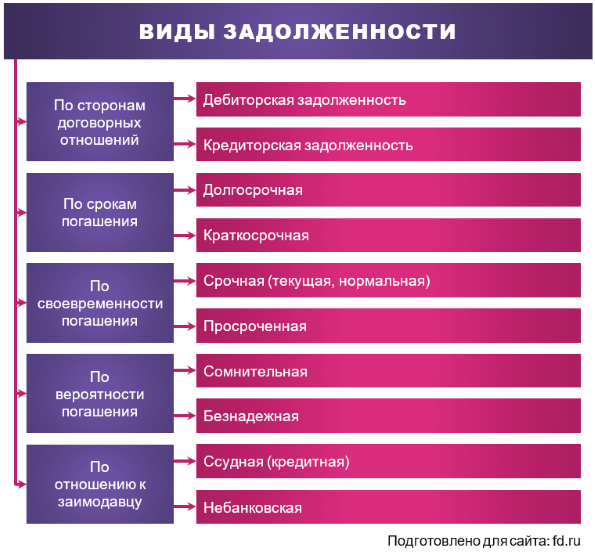

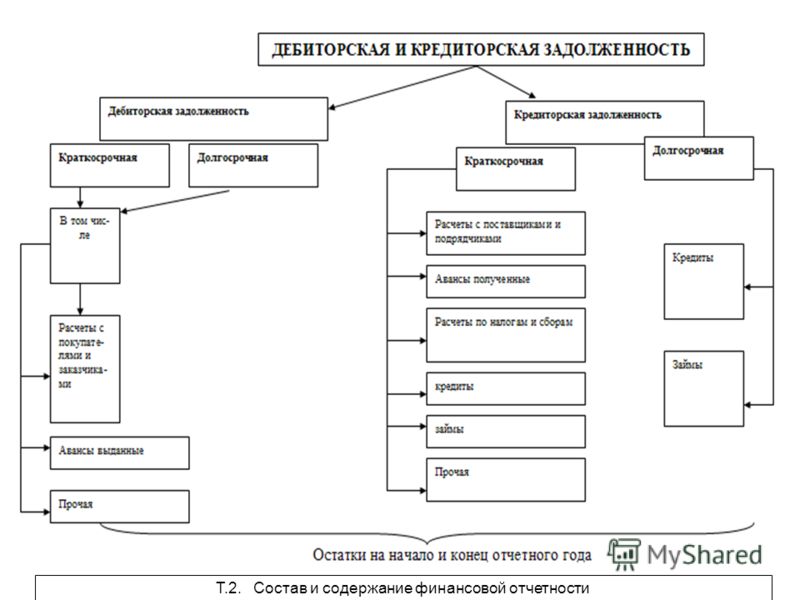

Период погашения кредиторской задолженности определяет тип долга – краткосрочный (до 12 месяцев) или долгосрочный (свыше 1 года). Рассмотрим, что входит в кредиторскую задолженность с точки зрения бухучета:

- кредитовое сальдо по бухгалтерскому счету 62, если речь идет о взаимоотношениях с покупателями и заказчиками;

- кредитовый остаток по счету 60 при отражении долга перед поставщиками или подрядной организацией;

- задолженность перед прочими контрагентами по кредиту счета 76;

- задолженность по налогам, страхвзносам и иным платежам в бюджет – кредитовый остаток по счетам 68, 69;

- кредитовые сальдо по счетам 70, 71, 73 при проведении расчетов с персоналом;

- задолженность перед учредителями определяется по остатку счета 75.

Погашение кредиторской задолженности осуществляется при перечислении денег в счет оплаты выставленных счетов, требований, авансовых отчетов, при проведении выплат по оплате труда и налогам. В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

Срок погашения кредиторской задолженности регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом. В отчетности кредиторская задолженность относится к пассиву баланса.

Переуступка кредиторской задолженности

Переуступка предполагает изменение должника. Фактически задолженность передается третьим юридическим или физическим лицам. При заключении сделки по отчуждению долговых обязательств оформляется договор цессии. В соглашении должно быть обозначено согласие кредитора на переуступку. Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг кредиторской задолженности

Факторинг может осуществляться банковской организацией или факторинговой компанией. Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги. Факторинговая структура оплачивает счет вместо плательщика по сделке, продавец вовремя получает деньги, покупатель – товары. Выгода для факторинговой организации – за оказанные услуги она взимает плату в виде процента от суммы договора. Отличие от банковского займа – отсутствие требований к залогу и поручителям.

Выгода для факторинговой организации – за оказанные услуги она взимает плату в виде процента от суммы договора. Отличие от банковского займа – отсутствие требований к залогу и поручителям.

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

- коэффициент кредиторской задолженности и ее оборачиваемости для определения скорости погашения долгов;

- коэффициент зависимости от заемных ресурсов;

- период оборота кредиторской задолженности;

- коэффициент, отображающий уровень финансовой независимости.

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности. Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах. Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия. Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.

Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия. Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.

Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

- взаимозачет долгов с контрагентом при наличии встречных требований;

- реализация части имущества или сдача активов в аренду для частичного или полного погашения займов;

- реструктуризация кредиторской задолженности;

- корректировка суммы долга в судебном порядке.

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Рост кредиторской задолженности

Привлекаемые денежные ресурсы помогают предприятию оперативно наращивать производственную мощность, реализовывать крупные проекты и приобретать дорогостоящие активы.

Наибольший риск для предприятия – наличие долгов перед персоналом. В такой ситуации увеличение кредиторской задолженности свидетельствует о нарушении трудового законодательства и грядущем назначении штрафных санкций. При оценке состояния расчетов с контрагентами сравнивается объем дебиторской и кредиторской задолженности – если «кредиторка» выше в 2 раза, чем обязательства дебиторов, то положение предприятия описывается как кризисное с характерной утратой ликвидности.

Кредиторская задолженность

Понятие кредиторской задолженности

Определение 1

Кредиторская задолженность представляет собой обязательства по выплатам долгов различным субъектам.

В бухгалтерской отчетности, а именно в балансе, кредиторская задолженности составляет часть его пассивов в виде обязательств наиболее срочных к погашению.

Показатель кредиторской задолженности динамичен, так как меняется постоянно в процессе осуществления хозяйственной деятельности. Состав кредиторской задолженности представлен различными ее видами, и каждый вид кредиторской задолженности постоянно меняется то в большую, то в меньшую сторону.

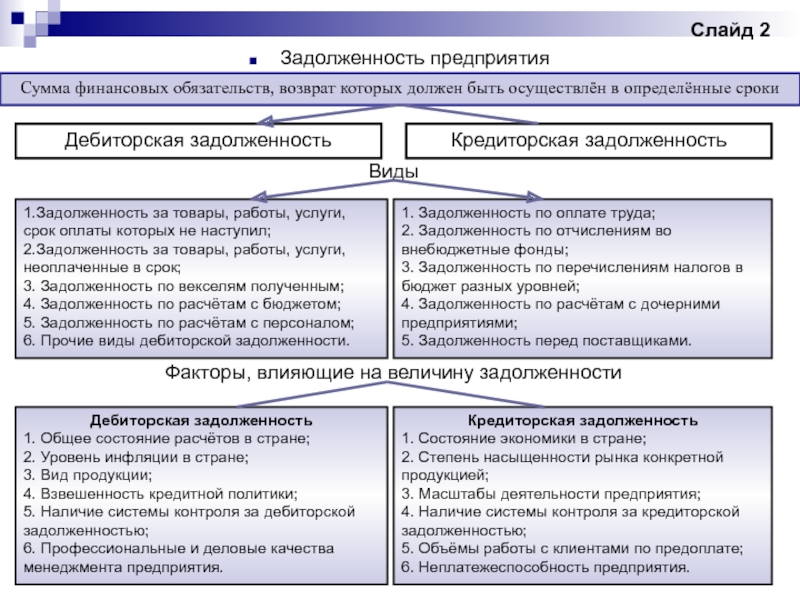

Виды кредиторской задолженности

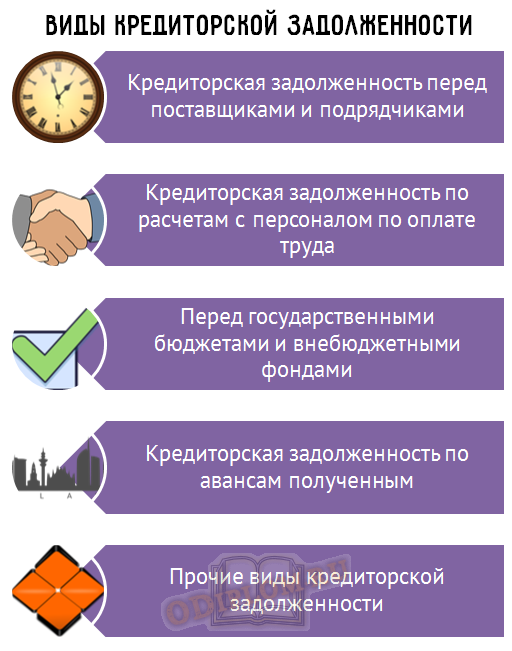

Кредиторская задолженность представлена следующими ее видами:

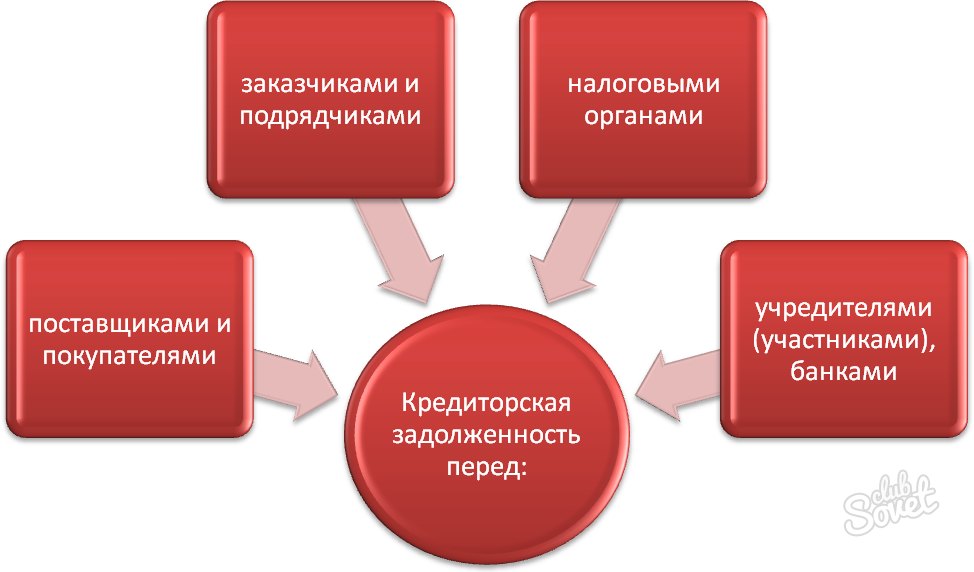

- перед поставщиками;

- перед покупателями;

- перед работниками;

- перед бюджетом;

- перед внебюджетными фондами;

- перед участниками;

- прочая задолженность.

В совокупности все виды задолженности образуют единый показатель, который отражается в балансе

Характер образования видов кредиторской задолженности

Каждый вид кредиторской задолженности имеет свои источники образования.

Задолженность перед поставщиками возникает в тех случаях, когда товар был отгружен раньше, чем перечислены денежные средства. То есть, задолженность перед поставщиками, которые работают только на условиях предоплаты – возникнуть не может.

Задолженность перед покупателями, наоборот – возникает, когда покупатели или заказчики перечисляют аванс до отгрузки продукции или товаров. Также, такой вид задолженности может образоваться при возвратах товаров от покупателей по причинам несоответствия качественным характеристикам.

Замечание 1

Как правило, задолженность перед поставщиками и покупателями занимает наибольший удельный вес в общей структуре задолженности.

Задолженность перед работниками компании выражена в задолженности по выплате заработной платы. Нормальной, в данном случае задолженностью – является сумма текущей задолженности по выплате заработной платы (за одну половину месяца). Например, на 1 сентября нормальной будет задолженность за вторую половину августа (при условии, что в организации выплата заработной платы осуществляется дважды в месяц).

Задолженность перед бюджетом выражена в обязательствах по уплате различных налогов. Это могут быть налог на прибыль, налог на добавленную стоимость, налог на доходы физических лиц и т.д. В данном случае, такая задолженность также считается нормальной, если сроки ее погашения не вышли.

Задолженность перед внебюджетными фондами может состоять из задолженности различного вида страховых выплат.

Задолженность перед участниками (учредителями) возникает сразу после начисления им дивидендов. Например, согласно распоряжению руководства в определенный момент – бухгалтер сделал начисление дивидендов. С этого момента до момента фактической выплаты дивидендов – данная сумма будет составлять кредиторскую задолженность на предприятии.

Прочая задолженность может быть представлена различными ее видами. Например, задолженность по излишне потраченным (собственным средствам) подотчетных лиц.

Или задолженность арендаторам за аренду помещений или оборудования. Расчеты по претензиям (например, от покупателей за некачественный товар) также составляют прочую кредиторскую задолженность.

Показатель кредиторской задолженности имеет огромное значение для определения платежеспособности и финансовой устойчивости предприятия. Например, если данный показатель существенно выше чем показатель остатка денежных средств на счету организации, то существует угроза наступления банкротства. Поэтому для эффективной деятельности и развития предприятия – необходимо следить за ее показателем, чтобы не допускать просрочки уплаты по обязательным платежам.

Кредиторская задолженность предприятия

Понятие кредиторской задолженности

Определение 1

Кредиторская задолженность организации – это ее обязательства перед поставщиками и прочими юридическими и физическими лицами, которые образуются вследствие ведения хозяйственной деятельности.

Возникновение кредиторской задолженности неизбежно для любой организации, так как ежедневно на предприятиях имеют место различные хозяйственные события, которые формируют такую задолженность.

Как правило, кредиторскую задолженность формируют следующие события:

- поступление от поставщиков товаров для реализации или сырья для производства;

- поступление от других предприятий услуг или работ;

- получение авансов от покупателей;

- начислений заработной платы и других выплат работникам;

- начислений налогов и сборов;

- прочие начисления обязательств.

В каждой организации существует своя схема деятельности, которая образовывает различные источники и объем задолженности. Например, если предприятие реализует товары только на условиях предоплаты, то в структуре кредиторской задолженности организации всегда, будет отражаться сумма задолженности покупателям по отгрузке.

Виды и порядок учета кредиторской задолженности

В зависимости от источников образования, существует несколько видов кредиторской задолженности.

Замечание 1

Классификация кредиторской задолженности также определена содержанием пассива баланса предприятия.

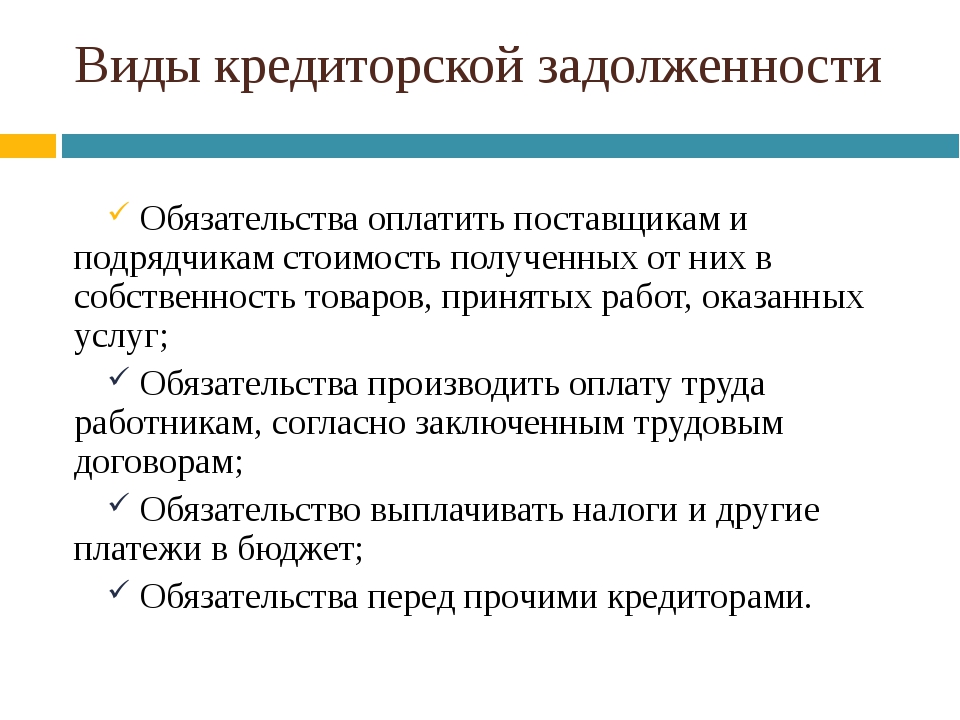

Задолженность перед поставщиками.

Для осуществления своей деятельности предприятие приобретает у поставщиков товары или материалы. Также предприятию могут быть оказаны услуги (например, предоставление помещений в аренду) или выполнены работы для нужд предприятия (например, ремонт помещений). Данные операции формируют кредиторскую задолженность только в том случае, если оплата поставщикам и подрядчикам была позже поставки товарно-материальных ценностей или выполнения работ (услуг).

В учете задолженность перед поставщиками отражается по кредиту счета 60 и, если на конец отчетного периода, такая задолженность не погашена, то она отражается в балансе предприятия.

Задолженность перед покупателями.

Кредиторская задолженность перед покупателями может возникнуть в трех случаях:

- перечисление авансов;

- возврат, ранее отгруженной продукции;

- перерасчет стоимости по разным причинам.

Задолженность перед покупателями в учете отражается по кредиту счета 62 если на конец отчетного периода, такая задолженность не погашена, то она отражается в балансе предприятия.

Задолженность перед работниками предприятия.

Кредиторская задолженность перед работниками предприятия возникает в момент, когда на предприятии начисляют заработную плату за определенный период. До тех пор, пока начисленная заработная плата не будет выплачена работникам фактически – она будет составлять часть кредиторской задолженности в балансе.

В учете такая задолженность отражается по кредиту счета 70.Задолженность перед бюджетом и внебюджетными фондами

Кредиторская задолженность перед бюджетом и внебюджетными фондами возникает в момент, когда на предприятии начисляют различные налоги и сборы. Это касается «зарплатных» налогов и сборов, а также налога на прибыль, транспортного налога и прочих налогов, плательщиком которых является предприятие. В учете такая задолженность отражается по кредиту счетов 68,69.

Задолженность перед участниками

Кредиторская задолженность перед участниками возникает в момент начисления им дивидендов. Такое начисление, как правило, имеет место при определении нераспределенной прибыли предприятия за отчетный период. В учете такая задолженность отражается по кредиту счета 75.

В учете такая задолженность отражается по кредиту счета 70.

В учете такая задолженность отражается по кредиту счета 70.Счета к оплате

В первую очередь, нам нужно знать, что такое бухгалтерский учет. Бухгалтерский учет — это язык, система, передающая информацию, хотя она не менее важна в работе государственных учреждений, клубов, колледжей и других организаций. Вы, наверное, уже имеете некоторое представление о том, что такое бухгалтерский учет. В повседневном разговоре это слово часто используется для обозначения «отвечать по ответственности».

Вы, наверное, уже имеете некоторое представление о том, что такое бухгалтерский учет. В повседневном разговоре это слово часто используется для обозначения «отвечать по ответственности».

Что такое счет?

Учетная запись — это отдельная запись актива, обязательства, дохода, капитала или расхода в краткой форме.Например, отдельная запись о денежных средствах, которая является активом, называется денежным счетом, отдельная запись о покупке — это покупка — это счет покупки.

Теперь поговорим о кредиторской задолженности.

Кредиторы увеличиваются, когда товары покупаются у продавцов на основе кредита, то есть наличные не выплачиваются во время транзакции. Эти продавцы или поставщики называются кредиторами. Они покупают товары, но наличные деньги или деньги еще не будут выплачены им в ближайшем будущем, а не в момент транзакции.При составлении счетов таких поставщиков они признаются «Счета к оплате».

- Денежная задолженность предприятия или физического лица называется «Кредиторы».

- Деньги, подлежащие выплате бизнесом или физическим лицом, называются «Должник».

Когда чек выдается кредитору, он регистрируется в кассовой книге, тогда как он регистрируется в графе «Кредит» банка в тот же день, но банк записывает его в день выплаты.В большинстве случаев чек не может быть предъявлен к оплате кредитором в день его выписки. Пока чек не предъявлен в банк, баланс кассовой книги и баланс пропускной книги будут отличаться, потому что кассовая книга зачислялась, а пропускная книжка не дебетовалась.

Предположим, 15 января 2005 года мы выписываем чек на 10 000 рупий кредитору г-ну X, который предъявляет его банку 9 января 2005 года, и банк выплачивает ему деньги. Здесь баланс кассовой книги и переданный баланс книги покажут разницу в рупиях.10 000 в течение периода с 15 -го 924 января по 19 -го января 2005 года. Для этого остаток в кассовой книге будет на 10 000 рупий меньше, а остаток на счету на 10 000 рупий больше.

Настройка проверки соответствия счетов к оплате — Финансы | Динамика 365

- Читать 9 минут

В этой статье

Перед тем, как начать, убедитесь, что выбран ключ конфигурации сопоставления счетов.Если ваше юридическое лицо отслеживает расходы, например фрахт, с помощью сборов, убедитесь, что выбран конфигурационный ключ Сборы. Сопоставление накладных со счетами к оплате — это процесс сопоставления накладной поставщика, заказа на покупку и информации о поступлении продукта. Различия между этими документами называются несоответствиями при сопоставлении. Соответствующие несоответствия сравниваются с указанными допусками. Если несоответствие сопоставления превышает процент или сумму допуска, значки отклонения сопоставления отображаются на странице Счет поставщика и странице Детали сопоставления счета-фактуры .

Определите, какую проверку сопоставления счетов использовать.

Доступны четыре различных типа проверки соответствия.

- Сопоставление на уровне строки — Наиболее распространенным типом сопоставления является сопоставление строк. Сопоставление на уровне строки может быть двухсторонним или трехсторонним. Соответствие уровня строки по умолчанию может быть указано для юридического лица на странице Счета к оплате, параметр . При двустороннем сопоставлении цена единицы счета-фактуры сравнивается с ценой единицы заказа на поставку.Трехстороннее сопоставление дополнительно сравнивает количество в накладной с сопоставленным количеством поступления продукта.

- Совпадение итогов счета-фактуры — Сопоставьте общие суммы в счете-фактуре с общими суммами в заказе на поставку. Этот тип сопоставления счетов включает наименьшее количество деталей, поэтому вы можете использовать этот параметр для настройки элементов управления, которые минимизируют время персонала, необходимое для проверки информации о сопоставлении счетов. Сравниваются шесть итогов, включая промежуточный итог, общую скидку, сборы, налоги с продаж, округление и сумму счета-фактуры.Система проверит, отличается ли какое-либо из этих значений в счете от ожидаемых сумм более чем на допустимое отклонение.

- Сопоставление затрат — Сопоставьте информацию (суммы) о затратах в счете-фактуре с информацией о затратах (суммах) в заказе на покупку

- Итоговые цены для сопоставления отдельных позиций. — Этот тип сопоставления полезен для компаний, которые обычно получают несколько счетов-фактур для одной строки заказа на покупку. Если вы обычно получаете только один счет на строку заказа на покупку, этот тип сопоставления не требуется.Для этого сопоставления требуется, чтобы было включено двустороннее или трехстороннее сопоставление, и оно служит проверкой непревышения чистой суммы, основанной на процентах и суммах допуска. Этот тип сопоставления сравнивает информацию о цене для чистой суммы каждой строки в накладной, а также всех ожидающих и ранее учтенных строк накладной с чистой суммой соответствующей строки заказа на покупку. Чистая сумма определяется по следующей формуле: (Цена за единицу * Количество строки) + Расходы по строке — Скидки по строке. При сопоставлении итоговых цен в процентах система сравнивает значения, используя валюту транзакции.При сопоставлении итоговых цен по сумме система сравнивает значения, используя валюту учета.

Сравниваются шесть итогов, включая промежуточный итог, общую скидку, сборы, налоги с продаж, округление и сумму счета-фактуры.Система проверит, отличается ли какое-либо из этих значений в счете от ожидаемых сумм более чем на допустимое отклонение.

Сравниваются шесть итогов, включая промежуточный итог, общую скидку, сборы, налоги с продаж, округление и сумму счета-фактуры.Система проверит, отличается ли какое-либо из этих значений в счете от ожидаемых сумм более чем на допустимое отклонение. Чистая сумма определяется по следующей формуле: (Цена за единицу * Количество строки) + Расходы по строке — Скидки по строке. При сопоставлении итоговых цен в процентах система сравнивает значения, используя валюту транзакции.При сопоставлении итоговых цен по сумме система сравнивает значения, используя валюту учета.

Чистая сумма определяется по следующей формуле: (Цена за единицу * Количество строки) + Расходы по строке — Скидки по строке. При сопоставлении итоговых цен в процентах система сравнивает значения, используя валюту транзакции.При сопоставлении итоговых цен по сумме система сравнивает значения, используя валюту учета.Настройка параметров для включения проверки сопоставления счетов

- Перейдите к Расчеты с поставщиками> Настройка> Параметры модуля расчетов с поставщиками .

- Выберите вкладку Проверка счета .

- Установите или снимите флажок Включить проверку соответствия накладной .

- Укажите, требуется ли утверждение перед разноской накладной, содержащей расхождения для сопоставления накладных.Если установлено значение Разрешить с предупреждением , визуальная индикация будет отображаться, когда несоответствие для сопоставления счетов превышает допуск. Однако вы сможете разнести счет. Чтобы использовать рабочие процессы вместе с проверкой соответствия накладной, убедитесь, что в поле Разноска накладной с несоответствиями установлено значение Разрешить с предупреждением , чтобы избежать необходимости многократного утверждения.

- В поле «Автоматически обновлять статус соответствия заголовка счета-фактуры» выберите, будет ли сопоставление выполняться автоматически при вводе данных счета-фактуры системой.Рекомендуемая настройка — Да , если у вас нет проблем с производительностью ввода данных. Отключение автоматических обновлений может повысить производительность системы, поскольку проверка сопоставления счетов будет пропущена во время ввода данных. Сотруднику по вводу данных потребуется вручную обновить статус сопоставления накладной, чтобы увидеть результаты проверки сопоставления накладной, если для него установлено значение Нет .

- Укажите, требуется ли утверждение перед разноской накладной, содержащей расхождения для сопоставления накладных.Если установлено значение Разрешить с предупреждением , визуальная индикация будет отображаться, когда несоответствие для сопоставления счетов превышает допуск. Однако вы сможете разнести счет.

- Установить Общая сумма счета соответствует .

- Установите или снимите флажок Сопоставить итоги по счету , чтобы сопоставить фактические итоги по счету с ожидаемыми.

- Укажите, будет ли отображаться значок, если несоответствие для сопоставления счетов превышает допуск. Вы можете выбрать отображение значка, когда положительное несоответствие превышает допуск, или когда положительное или отрицательное расхождение превышает допуск.

- Например, допуск составляет 5 процентов, а общая сумма счета по заказу на поставку составляет 100,00. Поэтому значок соответствия цены отображается, если общая сумма счета-фактуры превышает 105,00. Если вы выберете Если больше или меньше допуска , значок также отображается, если сумма счета-фактуры меньше 95.00.

- В поле Процент отклонения итогов счета-фактуры введите допустимое отклонение в процентах. Это значение по умолчанию для компании. Это значение может быть переопределено для конкретных поставщиков с помощью страницы Допуски итогов счета-фактуры . Для получения информации о том, как переопределить процент допуска итогов счетов-фактур для конкретного поставщика, см. Раздел «Настройка допуска соответствия итогов счетов-фактур для поставщиков» далее в этом разделе.

- Набор Цена и количество соответствует .

- В поле Политика сопоставления строк выберите значение, которое будет использоваться в качестве политики по умолчанию для юридического лица, с которым вы работаете. Не требуется. означает, что не проводится сверка цен отдельных строк счета-фактуры с ценой заказа на поставку или количества накладных с требуемыми количествами отборочной накладной. Двухстороннее сопоставление означает, что требуется проверка строк накладной, но в проверке участвуют только заказ на поставку и накладные поставщика.Поступление продукта не учитывается при проверке соответствия. Трехстороннее сопоставление означает, что чистая цена за единицу в счете-фактуре будет сравниваться с нетто-ценой за единицу заказа на закупку, а соответствующее количество поступления продукта будет сравнено с количеством в счете-фактуре.

- Чтобы разрешить применение другого уровня сопоставления для элемента, поставщика, комбинации поставщика и элемента или строки заказа на покупку, выберите значение в поле Разрешить переопределение политики сопоставления . Политика сопоставления строк юридического лица может быть переопределена для конкретного поставщика, номенклатуры или комбинации поставщика и номенклатуры на странице Политика сопоставления .

- Если вы используете политику сопоставления строк двустороннего или трехстороннего сопоставления, вы можете настроить процентные значения допуска цены для вашего юридического лица, товаров и поставщиков на странице Допуск цены товара . Допуск цены по умолчанию для юридического лица будет установлен на ноль процентов для двустороннего и трехстороннего сопоставления. Когда счета-фактуры поставщика сравниваются с информацией о заказах на покупку, ищется соответствующий процент отклонения цены.

- Чтобы сопоставить итоговые цены для отдельных позиций в накладных, выберите значение в поле Совпадение итогов цен . Этот тип сопоставления полезен, когда поставщик отправляет несколько счетов-фактур для одной и той же строки заказа на покупку. Вы можете сравнить информацию о цене для чистой суммы каждой строки в накладной и всех ожидающих и ранее учтенных строк накладной с чистой суммой соответствующей строки заказа на покупку. Варианты включают Нет , Процент , Сумма или Процент и сумма .

- В поле Процент отклонения общей суммы закупочной цены введите процент отклонения, который вы примете.Это поле доступно, если Сумма цены совпадения установлена на Процент или Процент и сумма ..

- В поле Допуск общей суммы закупочной цены введите сумму в валюте учета. Это поле доступно, если Сумма цены совпадения установлена на Сумма или Процент и сумма .

- В поле Отображение значка общего совпадения цен выберите, когда отображается значок, если расхождение для сопоставления счетов превышает допуск. Значок может отображаться, когда положительное несоответствие превышает допуск, или когда положительное или отрицательное расхождение превышает допуск.

Например, допуск составляет 5 процентов, а общая цена строки в заказе на поставку составляет 10,00. Поэтому значок соответствия цены отображается, если общая цена строки в счете-фактуре превышает 10,50. Если вы выбрали Если больше или меньше допуска , значок также отображается, если общая цена строки в счете-фактуре меньше 9,50.

- Установите соответствие начислений.

- Чтобы сопоставить фактические расходы с ожидаемыми расходами на основе информации о заказе на покупку, установите флажок Сопоставить расходы .

Чтобы использовать рабочие процессы вместе с проверкой соответствия накладной, убедитесь, что в поле Разноска накладной с несоответствиями установлено значение Разрешить с предупреждением , чтобы избежать необходимости многократного утверждения.

Чтобы использовать рабочие процессы вместе с проверкой соответствия накладной, убедитесь, что в поле Разноска накладной с несоответствиями установлено значение Разрешить с предупреждением , чтобы избежать необходимости многократного утверждения.

Для получения информации о том, как переопределить процент допуска итогов счетов-фактур для конкретного поставщика, см. Раздел «Настройка допуска соответствия итогов счетов-фактур для поставщиков» далее в этом разделе.

Для получения информации о том, как переопределить процент допуска итогов счетов-фактур для конкретного поставщика, см. Раздел «Настройка допуска соответствия итогов счетов-фактур для поставщиков» далее в этом разделе.

Этот тип сопоставления полезен, когда поставщик отправляет несколько счетов-фактур для одной и той же строки заказа на покупку. Вы можете сравнить информацию о цене для чистой суммы каждой строки в накладной и всех ожидающих и ранее учтенных строк накладной с чистой суммой соответствующей строки заказа на покупку. Варианты включают Нет , Процент , Сумма или Процент и сумма .

Этот тип сопоставления полезен, когда поставщик отправляет несколько счетов-фактур для одной и той же строки заказа на покупку. Вы можете сравнить информацию о цене для чистой суммы каждой строки в накладной и всех ожидающих и ранее учтенных строк накладной с чистой суммой соответствующей строки заказа на покупку. Варианты включают Нет , Процент , Сумма или Процент и сумма . Значок может отображаться, когда положительное несоответствие превышает допуск, или когда положительное или отрицательное расхождение превышает допуск.

Например, допуск составляет 5 процентов, а общая цена строки в заказе на поставку составляет 10,00. Поэтому значок соответствия цены отображается, если общая цена строки в счете-фактуре превышает 10,50. Если вы выбрали Если больше или меньше допуска , значок также отображается, если общая цена строки в счете-фактуре меньше 9,50.

Значок может отображаться, когда положительное несоответствие превышает допуск, или когда положительное или отрицательное расхождение превышает допуск.

Например, допуск составляет 5 процентов, а общая цена строки в заказе на поставку составляет 10,00. Поэтому значок соответствия цены отображается, если общая цена строки в счете-фактуре превышает 10,50. Если вы выбрали Если больше или меньше допуска , значок также отображается, если общая цена строки в счете-фактуре меньше 9,50.Установка процентных значений допуска цены за единицу

Перейдите к Счета к оплате> Настройка> Настройка сопоставления счетов> Допуски по цене , чтобы определить допустимые процентные отклонения по цене. Если вы используете политику сопоставления строк двустороннего или трехстороннего сопоставления, вы можете настроить процентные значения допуска цены для вашего юридического лица, товаров и поставщиков. Когда счета-фактуры поставщика сравниваются с информацией о заказах на покупку, ищется соответствующий процент отклонения цены. Ниже приводится порядок поиска по умолчанию:

Когда счета-фактуры поставщика сравниваются с информацией о заказах на покупку, ищется соответствующий процент отклонения цены. Ниже приводится порядок поиска по умолчанию:

- Стол / Стол

- Стол / Группа

- Стол / Все

- Группа / Стол

- Группа / Группа

- Группа / Все

- Все / Стол

- Все / Группа

- Все / Все

Допуск по цене для юридических лиц по умолчанию составляет 0 процентов, и этот допуск по цене применяется ко всем позициям и всем счетам (Все, Все).Вы не можете удалить запись для допуска цены юридического лица по умолчанию.

По умолчанию разрешены отрицательные расхождения в цене. Однако вы не можете ввести отрицательное число в качестве процента допуска цены. Чтобы отслеживать отрицательные отклонения цены в процентах, выберите Если больше или меньше допуска в поле Значок соответствия цены единицы отображения на странице Параметры модуля расчетов с поставщиками . Затем введите проценты допуска по цене на странице Допуски по цене .

Затем введите проценты допуска по цене на странице Допуски по цене .

Настроить переопределение политики соответствия

Перейдите к Счета к оплате> Настройка> Настройка сопоставления счетов> Политика сопоставления , чтобы определить запись по умолчанию для поля политики сопоставления для строк в форме заказа на покупку. Это дополнительная настройка. Используйте эту форму для настройки двустороннего или трехстороннего сопоставления для товаров, поставщиков или комбинаций товаров и поставщиков. Эти записи позволяют вам определять более детализированные политики сопоставления, чем политика сопоставления юридических лиц, которую вы определили на странице Параметры расчетов с поставщиками .Политика сопоставления строк юридических лиц по умолчанию применяется ко всем товарам и поставщикам, кроме тех, для которых на этой странице указана другая политика сопоставления строк.

На этой странице выберите Уровень политики соответствия . Выберите уровень в иерархии политик сопоставления, для которого нужно задать политики сопоставления строк.

Выберите уровень в иерархии политик сопоставления, для которого нужно задать политики сопоставления строк.

- Товар и поставщик — укажите политику сопоставления для определенных товаров, приобретенных у определенных поставщиков.

- Элемент — Укажите политику сопоставления для определенных товаров, приобретенных у любого поставщика, кроме тех, которые указаны на уровне элемента и поставщика.

- Поставщик — укажите политику сопоставления для всех товаров, приобретенных у определенных поставщиков, за исключением тех, которые указаны на уровне товара, поставщика и товара.

Следующая иерархия используется для определения используемой политики сопоставления:

- Товар и продавец

- Товар .

- Продавец

- Юридическое лицо

Настройка допуска соответствия итогов накладных для поставщиков

Перейдите к Счета к оплате> Настройка> Настройка сопоставления накладных> Допуски итогов накладных , чтобы указать зависящие от поставщика допуски для сопоставления итогов накладных. При вычислении сопоставления используется процент допуска итогов накладных из счета поставщика, который указан в качестве счета заказа в накладной поставщика. Если на счете поставщика нет заданного процента допуска для итоговых сумм, используется процент допуска итогов счетов-фактур, который указан для юридического лица на странице Параметры расчетов с поставщиками.

При вычислении сопоставления используется процент допуска итогов накладных из счета поставщика, который указан в качестве счета заказа в накладной поставщика. Если на счете поставщика нет заданного процента допуска для итоговых сумм, используется процент допуска итогов счетов-фактур, который указан для юридического лица на странице Параметры расчетов с поставщиками.

- Чтобы указать допуски для отдельных поставщиков, которые отменяют допуск по умолчанию, выберите Счет поставщика .

- Введите процент отклонения, который вы примете для этого поставщика.

Что такое кредиторская задолженность? — Определение | Значение

Определение: Кредиторская задолженность, также называемая торговой кредиторской задолженностью, представляет собой счет краткосрочных обязательств, используемый для отражения долгов при покупке товаров или услуг в кредит. В первую очередь эта учетная запись используется для регистрации закупок запасов у поставщиков и других торговых долгов, но она также используется для закупок материалов, оборудования и услуг. Другие расходы, такие как налоги, часто включаются в баланс счета к оплате.

Другие расходы, такие как налоги, часто включаются в баланс счета к оплате.

Что означает «Счета к оплате»?

Что такое кредиторская задолженность? В бухгалтерской книге A / P каждый кредитор указан отдельно с его текущим балансом. В подробном отчете о сроках погашения кредиторской задолженности перечислены все текущие кредиторы с указанием остатков на счетах в суммах, причитающихся или просроченных в днях. Например, в наиболее распространенных отчетах о старении остатки на счетах указаны за 0–90 дней, 91–180 дней и 181+ дней.Это показывает суммы, которые не выплачиваются за эти временные рамки.

Пример

Tim’s Tool Company покупает молотки в кредит на 100 долларов у поставщика 1 января. Эти 100 долларов будут отражены в отчете Тима о сроке годности от 0 до 90 дней, потому что срок долга составляет менее 90 дней. Предположим, сейчас апрель, а Тим все еще не заплатил своему продавцу 100 долларов. Затем в отчете Тима о старении сумма 100 долларов будет перенесена в столбец 91–180 дней, потому что теперь задолженность превышает 90 дней. По сути, отчет о старении — это способ для компаний отслеживать, как долго просроченные счета и их остатки.Когда Тим, наконец, платит продавцу, остаток в 100 долларов удаляется из счета A / P и отчета о старении.

По сути, отчет о старении — это способ для компаний отслеживать, как долго просроченные счета и их остатки.Когда Тим, наконец, платит продавцу, остаток в 100 долларов удаляется из счета A / P и отчета о старении.

Поскольку A / P является счетом текущих обязательств, он поддерживает кредитовое сальдо и отражается в разделе текущих обязательств баланса. Кредиторская задолженность обычно указывается первой в разделе пассивов, поскольку она является наиболее актуальной. Поскольку это торговые долги, они обычно погашаются в течение 90 дней, в отличие от краткосрочных долговых обязательств, которые могут быть непогашенными в течение всего года.

Краткое определение

Определить кредиторскую задолженность: A / P означает торговый долг, который одна компания должна другой за закупку запасов, материалов или других товаров на счету без выплаты с них до их доставки.

Контрактная дебиторская и кредиторская задолженность — коммунальное хозяйство

- Перейти к содержанию

- Перейти к панировке

- Перейти к меню заголовка

- Перейти к меню действий

- Перейти к быстрому поиску

- Пространства

Нажмите Enter для поиска

- Помогите

- Онлайн помощь

- Горячие клавиши

- Feed Builder

- Какие новости

- О Confluence

- Авторизоваться

Коммунальное хозяйство

- Страницы

Просмотр страниц

Инструменты ConfigureSpace- А т прицепы (9)

- История страницы

- Информация о странице

- Решенные комментарии

- Просмотреть в иерархии

- Посмотреть источник

- Экспорт в PDF

- Экспорт в Word

- Приборная доска

- …

- Коммунальная промышленность Главная

- Договорный учет дебиторской и кредиторской задолженности

- Контрактный учет — основные функции

- Ссылки Jira