Все о рефинансировании кредитов – Что такое рефинансирование кредита простыми словами

Что такое рефинансирование кредита простыми словами

Не всегда клиент, взявший кредит, справляется с внесением ежемесячных платежей. Чтобы заемщик мог избежать возникновения долга, банки предлагают воспользоваться рефинансированием. Услуга позиционируется, как предложение, позволяющее изменить условия кредитования и облегчить возврат задолженности. Однако не все знают, чем разновидность займов отличается от стандартной ссуды.

Чтобы выявить особенности предложения стоит разобраться, что такое рефинансирование простыми словами.

Что значит рефинансирование кредита?

Рефинансирование – повторное предоставление денег в долг для погашения ранее полученного займа. Услугу используют для:

- объединения кредитов;

- улучшения условий займа;

- увеличения периода возврата;

- уменьшения ежемесячной нагрузки на бюджет;

- предотвращения возникновения задолженности.

По юридической природе рефинансирование является целевым кредитом. В договоре, составляемом при оформлении займа, указывается, что его можно использовать только для погашения имеющихся задолженностей.

Пример. Вы брали ипотечный кредит несколько лет назад под 15% годовых. Снижение процентной ставки до 12%, способно давать существенную ежемесячную экономию. Разница в 3 процента способна сберегать от 20 до 50 тысяч в зависимости от суммы и срока кредита.

Дайте новый кредит на лучших условиях!

Дайте новый кредит на лучших условиях!Что требуется для рефинансирования кредита?

Воспользоваться услугой может только гражданин, соответствующий требованиям банка. Изучая заявку потенциального заемщика, сотрудники компании обращают внимание на следующие параметры:

- Возраст клиента. Услуга предоставляется лицам, достигшим 21 года. Максимальный возраст заемщика не должен превышать 65 лет.

- Гражданство. Предложением могут воспользоваться только граждане РФ.

- Трудоустройство. Банки сотрудничают только с лицами, официально осуществляющими трудовую деятельность.

- Стаж. Для получения доступа к услуге нужно проработать не менее 1 года. Трудовой стаж на последнем месте работы должен составлять минимум 3 месяца.

- Доход. Обычно банки не соглашаются предоставлять кредит, если размер ежемесячного взноса превышает 50-60% от заработной платы клиента.

- Регистрация. Необходимо наличие постоянной прописки в регионе присутствия банка.

- Кредитная история. Наличие просрочек по займу станет поводом для отклонения заявки.

Требования могут отличаться в зависимости от выбранного кредитного учреждения. Некоторые компании соглашаются рефинансировать займ только при наличии зарплатной карты или активного депозита.

Что нужно для рефинансирования кредита?

Требования предъявляются и к текущему кредитному договору. Рефинансировать займ удастся, если:

- клиент самостоятельно совершил более 6-12 платежей по кредиту;

- до окончания срока действия договора осталось более 3-6 месяцев;

- займ не был пролонгирован или реструктурирован;

- по кредиту отсутствуют просрочки.

Некоторые банки готовы пойти навстречу клиенту и предоставить возможность рефинансирования при наличии просрочек. Однако их длительность не должна превышать 10 дней. Компания может согласиться начать сотрудничество и в случае возникновения просрочек по техническим причинам.

Какие потребуются документы?

Решив воспользоваться услугой, клиент должен составить заявку и подготовить документы для рефинансирования кредита. В состав пакета бумаг в обязательном порядке должен входить оригинал кредитного договора, заключенного с первоначальным кредитором, и график платежей. Для оформления рефинансирования потребуется и справка от банка, выдавшего займ. В ней должна присутствовать следующая информация:

- реквизиты, позволяющие перечислить деньги кредитору, если просьба о рефинансировании будет одобрена;

- сведения о наличии просрочек;

- размер просрочек и их продолжительность, если клиент не сумел на протяжении всего периода сотрудничества возвращать деньги своевременно;

- полная сумма, которую необходимо внести для расчета с предыдущим кредитором.

Справка действует всего 3 дня. По этой причине ее нужно брать непосредственно перед визитом в новый банк.

Еще одной обязательной бумагой является согласие кредитора на рефинансирование. Документ нужно предоставить минимум за 7 дней до предполагаемой даты погашения займа.

Когда бумаги получены, новый кредитор проводит их комплексную проверку и выносит решение по заявке. Получить отказ можно в том случае, если человек допускал просрочки по займу. Ухудшение материального положения тоже может стать причиной для отказа в рефинансировании. Решение принимается в индивидуальном порядке.

Как происходит рефинансирование кредита?

Перед тем, как сделать рефинансирование кредита, человек должен ознакомиться с особенностями процедуры. Выполнение манипуляции не отличается сложностью. Она проводится в соответствии со следующей схемой:

- Если заявка одобрена, происходит подписание нового кредитного договора.

- Переоформляются документы по займу. Если первоначальная ссуда выдавалась под залог недвижимости, право на получение имущества в случае невыполнения закрепленных в договоре обязательств переходит к новому банку.

- Оформляются бумаги для перечисления денежных средств. В их качестве может выступать стандартное платежное поручение или заявление на перечисление капитала. Если выполняется рефинансирование сразу нескольких займов, перевод средств по ним осуществляется отдельно.

- Когда средства переведены, рефинансирование завершается. Клиент прекращает взаимодействие с первоначальным кредитором и начинает расчет по новым обязательствам.

Наличными денежные средства при рефинансировании не предоставляются. Банк перечисляется капитал на счет другой компании по предоставленным реквизитам.

В чем подвох или зачем это банку?

Главная задача банка – получение прибыли. Предоставление рефинансирования не является исключением.

Используя перекредитование, человек фактически берет новый займ для погашения предыдущего. Это позволяет уменьшить размер ежемесячных платежей. Однако общая сумма задолженности увеличится. В процессе оформления нового займа человек столкнутся со следующими подводными камнями:

- придется повторно заплатить комиссии за предоставление ссуды и приобретать страховку;

- если необходима заверка документов, предстоит заплатить за услуги нотариуса;

- проведение оценки недвижимости потребует привлечения оценщика и затрат на оплату его работы.

Больше выданных кредитов — выше прибыль банка

Больше выданных кредитов — выше прибыль банкаРефинансирование используется и для переманивания клиентов. Высокий уровень конкуренции на рынке финансов заставляет банки придумывать ухищрения для привлечения новых заемщиков. Лояльная клиентская база позволяет компании существенно увеличить доход.

Выгодно ли получение нового займа?

Ответ на вопрос зависит от индивидуальных особенностей сложившейся ситуации. Услуга позволяет изменить условия сотрудничества, привести их в соответствие положением современного рынка. Это особенно актуально, если действующий кредит был получен на длительный срок. Налоговый вычет при рефинансировании ипотеки также предоставляется.

Услуга позволяет сменить валюту займа и не зависеть от колебаний курсов. Статистика показывает, что большинство российских граждан получают заработную плату в рублях. Внесение платежей в валюте может стать для них непосильной нагрузкой. В дополнение к основным преимуществам, предложение позволяет изменить срок возврата ссуды или получить большую сумму, нежели первоначальный займ.

Однако следует помнить, что предложение способно существенно увеличить итоговую сумму кредита. Задумавшись о проведении рефинансирования, стоит тщательно оценить сложившуюся ситуацию и рассчитать получаемую выгоду.

Проведение расчетов упростит принятие решения о потребности в перекредитовании и его выгодности.

Советы и рекомендации

Рефинансирование – хлопотная и часто длительная процедура. По этой причине эксперты рекомендуют первоначально обращаться в банк, выдавший займ, с просьбой об улучшении условий кредитования. Если ставки в выбранном банке ниже действующих, а гражданин зарекомендовал себя, как благонадежный заемщик, компания, выдавшая ссуду, может пойти навстречу и улучшить условия сотрудничества.

Объединить все кредиты в один?

Объединить все кредиты в один?Для повышения вероятности одобрения заявки стоит дополнить ее документацией, подтверждающей ухудшение финансового положения семьи. Банк может согласиться пойти навстречу, если заемщик предоставит:

- свидетельства о рождении детей;

- справки, подтверждающие ухудшение состояния здоровья плательщика;

- документы об уменьшении заработной платы или сокращении.

Аналогичный перечень бумаг необходимо предоставить и в компанию, выбранную в качестве нового кредитора, если банк отклонит просьбу об улучшении условий.

Если самостоятельно рефинансировать займ не получается, гражданин может обратиться за помощью к кредитным брокерам. За определенную плату они подберут банк, готовый пойти навстречу клиенту и выполнить перекредитование.

Кредитный калькулятор

Самостоятельно рассчитать сумму, которую придется вернуть при рефинансировании, сложно. Помочь в сложившейся ситуации способен кредитный калькулятор. Программа самостоятельно произведет вычисления и сообщит итоговую сумму. Расчеты производятся моментально.

Клиент должен будет только заполнить онлайн-форму, указав условия, на которых осуществляется перекредитование. Воспользоваться бесплатным кредитным калькулятором можно нашем сайте.

Следует помнить, что полученный результат будет являться примерным. Итоговая сумма зависит от индивидуальных особенностей сотрудничества с конкретным кредитным учреждением. Чтобы узнать точные данные, нужно обратиться к специалистам выбранного банка.

vse-dengy.ru

В чем скрывается подвох рефинансирования кредита: вся правда об услуге

Рефинансирование входит в перечень предлагаемых услуг у большинства банков. Посредством этой программы можно улучшить условия по кредиту и снизить финансовые нагрузки.

Но все ли так просто на самом деле? Перед тем как оформлять перекредитование, нужно учесть все за и против.

В этой статье мы откроем всю правду о рефинансировании кредитов: выгодно ли это делать и стоит ли, какая выгода для вас и в чем она для банка, узнаем подвох предлагаемой услуги.

к оглавлению ↑Стоит ли рефинансировать

Рефинансирование предполагает взятие нового займа с целью погашения старого.

Например, клиент уже имеет действующий ныне кредитный договор с банковским учреждением. У него есть возможность обратиться в другой банк, где ему предложат заём с меньшей процентной ставкой.

При оформлении перекредитования заемщик погашает первый займ, и выплачивает уже другой, новой кредитной организации. Средства нового кредита перечисляются на погашение старой задолженности. О рефинансировании кредитов других банковских учреждений мы писали в этой статье.

Перекредитование принято разделять на внешнее и внутреннее.

Внутреннее предлагается в пределах одного банка. То есть, заемщику выдают конкретную сумму, которая может покрыть старый заём, но на более лояльных условиях.

С клиентом перезаключается договор, где указывается измененная процентная ставка и срок. Обычно банки соглашаются на такую услугу нечасто, если есть реальная необходимость.

Так, если у клиента возникают серьезные финансовые трудности, то рефинансирование может быть осуществлено, поскольку для кредитора такая перспектива лучше, чем заниматься судами, когда должник не заплатит вообще.

Последний же получает пересмотр условий в свою пользу, что тоже облегчает его бремя. А также иногда пересмотр условий кредитования становится бонусом для добросовестных заемщиков.

Внешнее перекредитование — это обращение в другую организацию для покрытия задолженности. Иногда это единственно возможное решение, помогающее улучшить условия использования заемных средств.

Клиент имеет полное право рефинансировать долг, при этом он может выбрать банк сам. Такой вариант встречается значительно чаще, и во многих случаях становится очень выгодным.

Программа позволяет заемщику получить следующие преимущества:

- Снизить процентную ставку и благодаря этому уменьшить объем переплаты.

- Уменьшить финансовую нагрузку. Продуманное перекредитование может снизить регулярные взносы практически в два раза, что минимизирует переплаты.

- Существует возможность сменить валюту, переведя актуальный долларовый заём в рублевый. Это позволяет устранить риски, связанные с нестабильностью курса.

- Многие кредитные учреждения предлагают объединение нескольких займов в один, что экономит время и силы.

- Также можно освободить залог, если речь идет об ипотечном или автокредите.

Эта программа, тем не менее, выгодна и уместна не всегда. Чтобы понять, будет ли прибыль достаточной, нужно учесть следующие моменты:

- Процентная ставка. Для существенного снижения переплаты, нужно, чтобы разница между двумя цифрами составляла не меньше 5%.

- Ежемесячная сумма выплат. Учтите, что при снижении периода кредитования регулярные выплаты повышаются.

- Комиссия. Услуга предполагает выплату комиссионного сбора, и если он слишком велик, то возможность сэкономить для заемщика значительно падает.

- Досрочное погашение. При выплате заранее прибыль банковского учреждения снижается, поэтому многие из них, с целью нивелировать потери, вводят штрафы и пени.

В первом случае выплаты каждый месяц будут равными, и будут включать в себя сумму погашения процента (сначала она будет большой) и небольшую часть в счет выплаты основного долга.

Последняя будет повышаться одновременно с тем, как будет снижаться величина процентов.

При дифференцированном платеже платеж всегда равен, а проценты начисляются лишь на остаток, и со временем общая сумма снижается. Для банка второй вариант не слишком выгодный, поскольку прибыль с процентов снижается.

Предварительно оцените, сколько вам поможет сэкономить услуга, выполнив специальные расчеты на калькуляторе.

к оглавлению ↑Всю важную информацию, касающуюся рефинансирования кредитов, вы можете найти на нашем портале. Ознакомьтесь с такими материалами:

Подводные камни предложения

Вне зависимости от того, в каком банке оформляется рефинансирование, подводные камни этой услуги практически везде идентичны:

- Если нужно погасить небольшой долг, нет никакого смысла перекредитовываться. Выгода может быть ощутимой только при кредитах сроком от двух и больше лет. Максимально сэкономить можно при ипотечном кредитовании. Даже минус 3-4% — это уже ощутимая разница.

- Ряд банковских учреждений запрещают выплачивать кредит досрочно, точнее, в этом случае взимают дополнительные комиссии. Если речь идет о такой ситуации, можно рассмотреть вариант перекредитования.

- Если есть обеспечение по первому долгу оно будет переведено на вашего нового кредитора. Причем до момента перевода ставка будет повыше, поскольку ссуда ничем не обеспечена. Это нужно учитывать при произведении предварительных расчетов.

Также нужно учитывать наличие скрытых комиссий и платежей. Это может касаться оценки залога (а ведь оплата оценщика — это еще не гарантия положительного решения кредитного учреждения), а также комиссии за рассмотрение кредитной заявки.

Дополнительным подводным камнем является необходимость собирать большое количество различных бумаг и заверять их.

Это имеет смысл только при достаточной выгоде перекредитования — иначе вы просто потратите время зря.

к оглавлению ↑Выгода для банка

Для банков основная выгода предоставления услуги заключается в привлечении новых благонадежных клиентов. Именно поэтому они проверяют кредитную историю. О том, как рефинансировать кредит при плохой кредитной истории, вы можете прочитать в этом материале.Кроме того, предлагая клиентам займы на более выгодных условиях, банковские учреждения получают выгоду в виде разницы процентов, погашаемых старому кредитору и устанавливаемых для заемщика.

Комиссия, состоящая из процентов по новым условиям — и есть выгода для финансовой организации.

Кроме того, часто переоформляя задолженность, клиент также выплачивает процент старому кредитору за погашение раньше срока.

Как можно видеть, преимуществ у такого решения действительно немало, и оно кажется выгодным как для кредитора, так и для заемщика. Но не все так просто.

Дело в том, что свои минусы и подводные камни также имеются, поэтому предварительно нужно изучить их все.

Для расчетов удобно использовать специальные калькуляторы. И также оцените предложения разных банков и постарайтесь выбрать оптимальное.

Вконтакте

Одноклассники

Мой мир

Нравится статья? Оцени и поделись с друзьями в соцсетях!

cursinfo.com

10 частых ошибок при рефинансировании кредита

Еще 5-6 лет назад при оформлении ипотечного кредита считалось удачей получение ипотечной ставки в 11-12% годовых, а рост цен на жилье перекрывал часть переплат, что позволяло считать кредитную покупку выгодным вложением. Падение цен на жилье и снижение кредитных ставок подвергло сомнениям выгодность проекта. Отложив покупку всего на пару лет, заем оформили бы под 7-8% на меньшую сумму, исходя из сниженных рыночных цен. Но как быть, когда покупка уже совершена и заемщик вынужден платить завышенные проценты? Предложение рефинансировать долг кажется правильным выходом из ситуации, но так ли выгодно переоформление долга на нового кредитора?

Программы рефинансирования представлены в каждом крупном банке в виде погашения 1 кредита с объединением нескольких кредитных обязательств, увеличением срока выплат и лимита выделенной линии. И все же далеко не всегда рефинансирование – верное решение. Как у любой сделки, у программы рефинансирования есть свои отрицательные последствия, которые вместо ликвидации проблемы лишь усугубляют ее.

Главные ошибки заемщика

Сложно устоять перед предложением снизить расходы на процентную переплату, если менеджер банка сообщает, что кредит предварительно одобрен и осталось подписать пару бумаг. Не стоит принимать такие решения в спешке – разумным станет подвергнуть анализу каждый пункт предлагаемых условий рефинансирования. Подписывать новый контракт с кредитором можно при полной уверенности в отсутствии ошибок при переоформлении.

Сомнительная выгода

Рефинансирование не дает гарантии, что ставка будет ниже, чем текущий действующий процент. Если разница в ставке не превышает 2%, говорить о выгоде при переходе на кредитование в новый банк нет смысла. Процентная прибыль обнуляется с учетом:

- расходов на переоформление кредита;

- уплаты комиссий, штрафов;

- дополнительных платежей, сопровождающих закрытие первоначального кредита.

Имеет ли смысл отказываться текущему кредитору, если новые условия экономически нецелесообразны?

Новый кредит – новые опции и услуги

Подписывая новый кредитный договор, тщательно изучают указанные в соглашении пункты. Банк, рефинансировавший кредит, вправе выдвинуть дополнительные условия, при которых возможно предоставление выгодных процентов. Зачастую такой опцией становится приобретение личной страховки через дочернюю компанию той же финансовой структуры. Если в момент оформления кредита менеджер сообщает требование заключить договор личного страхования, попросите рассказать подробнее об условиях страхования и стоимости полиса.

Перед тем как согласиться на оплату опции, рекомендуется произвести простейший математический расчет – если разница по общей сумме процентной переплаты по кредиту меньше, чем стоимость страхового полиса, сделка теряет свою привлекательность.

Новый договор – новые расходы на переоформление

Ипотечные заемщики, найдя программу рефинансирования на 2-3% ниже, чем по текущему кредиту, столкнутся с необходимостью обязательного переоформления ряда важных бумаг, включая оценку кредитной квартиры и перезаключение страхового договора. При сравнении действующей и будущей программы рефинансирования учитывают:

- расходы на оценку жилья, иного залогового обеспечения;

- оплату новой страховки объекта залога.

Конечно, законодательство оставляет лазейку, при которой средства, потраченные на страхование, могут вернуться страхователю после отказа от услуг в течение первых 5 дней. Однако применение «периода охлаждения» грозит испорченными отношениями с новым кредитором, который после отказа от страховки вправе пересмотреть процентную ставку по кредиту.

Когда рефинансировать поздно

И снова при подсчете итоговой экономии потребуются арифметические расчеты. Большинство программ кредитования применяют аннуитетную систему платежей, при которой платеж остается неизменным на протяжении всего периода погашения, однако основные выплаты первой половины срока направлены на уплату банку процентов, когда тело кредита снижается незначительно. Настоящая выгода от рефинансирования возможна только в первой половине погашения кредита, а лучше – первой трети всего срока действия кредитного договора.

Внимание: штрафные санкции

Если с прежним кредитором в процессе длительного сотрудничества уже выработаны определенные правила взаимодействия, то при рефинансировании возникает потребность тщательной оценки условий – возможно, в предложенном договоре содержатся более жесткие штрафные санкции за просрочку по кредиту или взимается комиссия за обслуживание карты, через которую происходит зачисление на кредитный счет.

Низкая ставка – жесткие условия

Обсуждая условия предстоящего контракта, менеджер может в последний момент упомянуть о том, что ставка рефинансирования будет действовать только при условии выполнения определенных требований банка. Например, к таким условиям относится немедленное погашение предыдущего кредита и получение справок, подтверждающих закрытие. На предъявлении подтверждающей справки отводится срок до 30-45 дней, период оформления подобной справки в Сбербанке – 30 дней, Бинбанк требует 45-дневного срока. Несложно подсчитать, что в случае непредвиденной ситуации заемщик рискует не успеть получить нужные документы об отсутствии финансовых претензий и закрытии ссудных счетов.

Утрата доверия в прежнем банке

Доверительные отношения с банком выстраиваются годами успешного кредитования и использования депозитных программ. Когда клиент сообщает о намерении досрочно вернуть кредитные средства, данная новость однозначно воспринимается как негативный фактор, лишающий банк запланированной прибыли. Когда заемщик спустя год повторно обратится в кредитную структуру, не стоит удивляться отказу в сотрудничестве. Одно досрочное погашение может перечеркнуть многолетнее партнерство с банком. Ошибкой станет не воспользоваться шансом попытаться переоформить кредит в том же банке, ссылаясь на веские причины ухудшения платежеспособности либо представив информацию о готовности другого кредитора дать лучшие условия по рефинансированию. Даже в случае отказа вы будете знать, что честно пытались сохранить партнерство, использовав все способы.

Не учитывать пункт о досрочном погашении

Собираясь через рефинансирование досрочно погасить «неудобный» заем, следует быть готовым к прохождению длительной процедуры с дополнительными расходами. Чтобы компенсировать недополученную процентную прибыль, многие банки, не имея права запретить досрочное погашение, выдвигают ряд условий для погашения, включая штрафы за нарушение графика выплат. Аналогичные меры ждут заемщика и при переходе на обслуживание к другому кредитору. Если в планах клиента вернуть деньги раньше срока, следует учесть возможные штрафы при расчете экономической выгоды.

Увеличение лимита при рефинансировании

Программы рефинансирования часто позволяют консолидировать долги по нескольким кредитам, предлагая использовать 1 заем в качестве основного к погашению, а по остальным – выделяя увеличенный лимит, который далее заемщик будет расходовать по своему усмотрению. Соблазн воспользоваться «легкими деньгами» на удовлетворение иных потребностей велик, но не стоит забывать, что повышенный кредитный лимит влечет увеличение обязательств, а значит, увеличивает финансовое бремя платежей. Правильным решением станет использование для рефинансирования той суммы, которая окажется достаточной для расчетов с предыдущими кредиторами, и лишь затем можно рассматривать возможность нового кредитования.

Неточные сведения о задолженности

При согласовании суммы, которую необходимо перечислить для погашения текущего кредита, не избежать проблем с правильным расчетом задолженности перед банком. Уточняя долг на момент перечисления средств, следует учесть, что деньги будут зачислены на кредитный счет спустя некоторое время. Если средства поступили в банк день спустя, будет начислен процент за прошедший период. Так как заранее точную сумму задолженности на конкретный день погашения банк не сообщает, есть риск, что после перечисления заемщику придется доплачивать средства для закрытия кредита. Ошибкой станет не учитывать процент, набежавший за срок, пока перечисление от одного банка поступает на кредитный счет другого кредитора.

Когда выбор правильный

Если процентная ставка по кредитному договору серьезно превысила актуальные ставки, рефинансирование поможет привести в соответствие выявленный дисбаланс. Главное, при подсчете экономии учесть связанные с переоформлением расходы: доплаты, штрафы.

Отвечая на вопрос, в каком банке лучше рефинансировать ипотеку, следует тщательно обдумать все имеющиеся варианты. Первое, что необходимо сделать до замены кредитора, – попробовать договориться о новых условиях в текущем финансовом учреждении. Сохраняя успешный опыт сотрудничества, обе стороны остаются удовлетворены:

- банк сохраняет процентную прибыль по кредиту;

- заемщик подтверждает свою лояльность и приверженность одному кредитному учреждению, переходя в ранг постоянных надежных клиентов.

Учитывая негативный опыт ошибок, накопленный за время действия программ рефинансирования, можно сделать выводы о целесообразности кредита, если происходит объединение нескольких долгов в разных банках, полученных недавно, а предстоящая сделка не влечет расходов, превышающих экономию по процентной переплате.

Автор статьи

Работал 7 лет в банке. Имею два высших образования ФИНЭК (Санкт-Петербургский государственный университет экономики и финансов) и СПбПУ (Санкт-Петербургский политехнический университет Петра Великого).

Написано статей

Помогла статья? Оцените её

kredit-blog.ru

Рефинансирование кредитов — 66 кредитов под кредит, рефинансирование кредитов других банков без справки о доходах

Лучшие предложения рефинансирования кредитов в 2019 году

Если вы хотите сэкономить на выплате кредита, то программа рефинансирования – то, что поможет вам закрыть долг с минимальной переплатой.

Когда выгодно рефинансирование кредита

При рефинансировании старый кредит полностью погашается за счет нового кредита. Клиент продолжает выплачивать оставшуюся сумму, но уже по сниженной ставке. При этом ежемесячный платеж становится меньше, что позволяет снизить нагрузку на личный бюджет. Перекредитование выгодно в нескольких случаях:

- Если есть несколько непогашенных кредитов. В этом случае они объединяются в один договор по одной ставке. Каждый месяц клиент совершает только один платеж.

- Если был оформлен залоговый кредит. Реструктуризация кредита позволяет снять обременение с имущества.

- Если предлагаемая ставка по рефинансированию ниже хотя бы на 2%.

Калькулятор рефинансирования кредитов других банков

Рассчитать выгоду программы и подобрать лучшие предложения в 2019 году для физических лиц вы можете на этой странице. Укажите в калькуляторе остаток задолженности и срок погашения, и нажмите на кнопку «Найти кредиты». Калькулятор рассчитает размер платежа и переплаты по каждой программе. Вам останется только сверить эти данные с имеющимся графиком платежей.

Как взять кредит на погашение кредита

Банки России предлагают простые условия оформления рефинансирования: без подтверждения доходов, по двум документам,. Однако нужно соблюсти обязательное требование: по рефинансируемому кредиту не должно быть крупных просрочек. Заявка на кредит под кредит расположена на этой странице. Выбрав программу, вы можете сразу заполнить анкету. Ответ придет в течение 1-2 дней на номер телефона или электронную почту. Далее нужно будет собрать необходимые документы согласовать с первоначальным кредитором вопрос досрочного погашения кредита. На последнем этапе нужно явиться в банк для подписания договора.

Дополнительная информация по кредитам под кредит в России

bankiros.ru

Как рефинансировать кредит — 3 шага и 8 банков с онлайн-заявкой

Институт рефинансирования изначально разрабатывался в виде меры поддержки благонадежных заемщиков, имеющих временные финансовые затруднения при возврате кредита. Рефинансирование является инструментом для пересмотра действующих условий договора и снижения кредитной нагрузки.

По своей природе термин схож с реструктуризацией. Различие заключается в месте проведения операции: рефинансирование в большинстве случаев проводит сторонний кредитор, а реструктуризация оформляется в том же банке, с которым заключался кредитный договор.

Суть рефинансирования задолженности

Под рефинансированием понимается процесс выдачи-получения нового потребительского кредита, основная часть которого идет на погашение действующих кредитных обязательств. Инструмент практически никак не регулируется профильным законодательством, поэтому полностью находится в ведении кредитных организаций.

Банки самостоятельно решают, предлагать или не предлагать заемщику такую услугу. В кредитных договорах такая информация не фигурирует. Следовательно, если банк посчитает нужным, то даже благонадежному заемщику в рефинансировании задолженности будет отказано.

Как правило, предложение делается сторонними кредитными организациями, с которыми у заемщика пока не имеется отношений. К примеру, у гражданина есть действующий кредит в Сбербанке, оплата которого однажды становится для него непосильной.

Заемщик обращается в ВТБ (условный пример), и подает заявку на рефинансирование. ВТБ – одним из первых стал делать такие предложения в стране. Если условия будут выгодными для нового банка, то он выдаст субъекту кредит на погашение действующих обязательств. Новые же обязательства, по кредиту в VTB, для заемщика должны быть более приемлемые, чем прежние. Именно в улучшении положения заемщика и заключается природа рефинансирования.

Таким образом, в выигрышном положении оказываются три стороны правоотношений. Заемщик, выплачивающий кредит по ставке в 20%, заключает новый договор под 17-19%, тем самым снижая свою кредитную нагрузку. Первый банк избавляется от проблемной задолженности, возвратив при этом свои активы с положенной прибылью. Вторая кредитная организация приобретает благонадежного заемщика и открывает еще один договор, что предполагает получение прибыли с процентов по нему.

Brobank.ru: Сама процедура рефинансирования задолженности производится по стандартному алгоритму и состоит из трех шагов.

Шаг 1 – Подготовка документов

Перед обращением в кредитную организацию, заемщику необходимо уточнить факультативные требования, выдвигаемые в отношении соискателей на рефинансирование. Как правило, в список входят следующие требования:

- отсутствие длительных просрочек по действующим обязательствам – ни «свой» банк, ни сторонняя кредитная организация не станут заключать соглашение с заведомо неблагонадежным заемщиком;

- соответствие требованиям, выдвигаемым в отношении всех заемщиков – если рефинансирование планируется производить в другом банке, достаточно поверхностно изучить любую кредитную программу этого банка, чтобы обозначить для себя обязательные требования;

- погашение определенного процента от имеющегося долга – для проведения рефинансирования на момент подачи заявления должно быть погашено от 20% от имеющейся задолженности;

- наличие всех документов для получения услуги – список документов доступен на официальных сайтах банков в разделе «рефинансирование кредитов».

Если банк оказывает соответствующие услуги (ее оказывают большинство российских кредитных организаций), то заемщику потребуется обращаться за услугой самостоятельно с готовым пакетом документов.

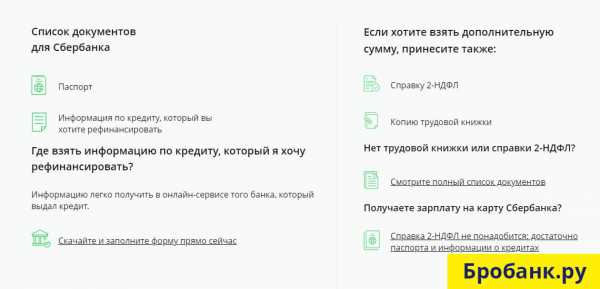

Список документов для проведения рефинансирования назначается каждым банком индивидуально. Здесь многое зависит от вида рефинансируемого потребительского кредита, размера задолженности, категории заемщика, регламента самого банка. Стандартный список документов:

- Заявление по форме кредитной организации – бланк заявления должен быть получен непосредственно в банке.

- Действующий кредитный договор – требоваться может оригинал или «свежая» копия кредитного договора.

- Документы, указывающие на платежеспособность.

- Данные о наличии ликвидного имущества – рефинансирование может производиться под залог, к примеру, ликвидной недвижимости.

- Общегражданский паспорт и прочие документы, по требованию кредитной организации

В процессе рассмотрения заявления второй банк подаст запрос в кредитную организацию, с которой заключено действующее соглашение. Цель запроса – уточнение информации, предоставленной заемщиком по непогашенным обязательствам.

Действующему кредитору нет смысла отказывать в рефинансировании кредитной задолженности, так как он получает прибыль с операции в полном объеме, включая и погашение всех штрафных санкций. В последующем все это будет включено в сумму рефинансирования, но уже на более выгодных для заемщика условиях.

Шаг 2 – Получение решения банка

Срок принятия решения более длительный, чем по стандартным потребительским кредитам. На практике – до 5 банковских дней. Если решение будет положительным, заемщик прибывает в отделение банка и подписывает новый кредитный договор.

До подписания нового договора заемщик указывает номер лицевого счета, на который новый кредитор перечислит средства для рефинансирования. Как правило, лицевой счет открыт в том же банке, с которым заключен первый кредитный договор. Срок перевода средств после подписания соглашения регламентируется кредитором, проводящим рефинансирование задолженности.

После перечисления средств на указанный заемщиком лицевой счет, он (заемщик) переводит их в направлении погашения действующего кредита. Таким образом, получить деньги в наличном виде для проведения рефинансирования не получится. Только путем перевода на лицевой счет и только под контролем нового кредитора.

Шаг 3 – Подтверждение погашения кредита

В договоре на рефинансирование может отмечаться пункт, согласно которому заемщик должен перевести средства на погашение кредита в течение определенного срока – 3-5 дней, включая согласование формальностей и возможные технические проблемы.

После погашения обязательств согласно договору рефинансирования, заемщик предоставляет новому кредитору подтверждение проведения операции. В качестве подтверждения им предоставляется оригинал / копия закрытого кредитного договора и выписка из банка о закрытии индивидуального лицевого счета.

В любом случае эта информация будет уточняться новым кредитором, поэтому рекомендуется все требования выполнять должным образом. При обнаружении каких-либо несоответствий, вторичный банк может отменить соглашение о рефинансировании даже после перечисления средств на лицевой счет нового клиента.

Исполнение обязательств после рефинансирования задолженности

Новые обязательства исполняются заемщиком в стандартном виде – как обычный потребительский кредит. Рефинансирование предполагает выплату той же самой суммы, что до проведения операции, но уже на пересмотренных условиях.

Здесь допускаются вариации: увеличивается срок кредитования с одновременным уменьшением процентной ставки, либо срок и ставка остаются прежними, но пересматривается график внесения платежей.

При рефинансировании риски нового кредитора повышаются, так как он заключил соглашение с заемщиком, имевшим ранее временные финансовые трудности. Нет никакой гарантии, что подобные трудности не возникнут вновь, поэтому штрафные санкции по рефинансируемым кредитам, как правило, строже, чем по стандартным кредитным продуктам.

Где можно рефинансировать кредит прямо сейчас

Мы подобрали для вас несколько текущих банковских предложений по рефинансированию. Сравните условия каждого и оформите заявку онлайн на Бробанк.ру.

Как рефинансировать кредит

5 (100%) 1 vote[s]Читайте также:

brobank.ru

Что такое рефинансирование кредита

Что такое рефинансирование кредита?

Термин «рефинансирование» образован из двух слов: латинского re – «повтор», и финансирование, то есть возмездное (кредиты) или безвозмездное (например, дотации) предоставление денежных средств. В контексте потребительского кредитования

рефинансирование – это получение нового кредита, с целью погасить кредит в другом банке на более выгодных условиях.Иными словами, это новый кредит на погашение старого. (Рефинансирование часто называют – перекредитование.) По юридической природе рефинансирование является целевым кредитом, так как в договоре указывается, что выделяемые банком деньги идут на погашение существующего долга в другом кредитном учреждении.

В каких случаях прибегают к рефинансированию кредита? Типичная ситуация – изменение рыночных условий и снижение ставок по кредитам. К примеру, вы взяли ипотеку в 2005 году. Процентная ставка тогда составляла 20%. Вы проплатили почти 10 лет и вдруг узнали, что в другом банке годовые всего 15%. И так как платить вам ещё десять лет, вы идёте в этот другой банк и перезаключаете ипотечный договор. В результате, можно существенно снизить ежемесячные выплаты.

Кто и как может получить рефинансирование?

При рефинансировании к заёмщику выдвигаются те же требования, что и при оформлении обычного кредита. То есть им должен быть трудоспособный гражданин, имеющий определённый стаж и уровень доходов, с положительной кредитной историей. По этим факторам оценивается платёжеспособность клиента.

Так, в перекредитовании, скорее всего, откажут неаккуратному плательщику, допускавшему просрочки по текущему займу.

Схема рефинансирования потребительского кредита такова:

- Вы приходите в банк, оказывающий услугу рефинансирования, и документарно подтверждаете свою платёжеспособность.

- Затем идёте в банк-кредитор. Необходимо узнать, нет ли, согласно вашему кредитному договору, моратория на досрочное погашение займа, и согласен ли банк на это.

- Вы возвращаетесь в рефинансирующий банк и подписываете соответствующий договор. При этом, как правило, банк сам перечисляет деньги первичному кредитору и решает с ним все организационные вопросы.

Новый кредит может превышать сумму предыдущего долга. В этом случае оставшимися после его уплаты деньгами заёмщик вправе распорядиться по своему усмотрению.В чём отличие от реструктуризации кредита?

Рефинансирование кредита не стоит путать с его реструктуризацией. Последняя подразумевает изменение суммы кредита, его срока, процентной ставки и других существенных условий уже существующего кредитного договора. То есть вы можете прийти в свой банк, написать заявление, к примеру, о продлении срока кредитования. Банк рассмотрит его и примет решение о реструктуризации вашего кредита. В результате, вы получите новый график погашения, новую сумму платежей, но договор при этом останется тот же самый с тем же субъектным составом.

При рефинансировании заключается новый договор. Кроме того обычно меняются субъекты соглашения. Дело в том, что рефинансирование может происходить как в банке, выдавшем первоначальный кредит, так и в любом другом. Но банки редко рефинансируют свои собственные кредиты – им это не выгодно. Поэтому клиенту приходится обращаться в кредитные учреждения, имеющие специальные программы рефинансирования.

Как минимизировать долги с помощью рефинансирования?

Итак, перекредитование позволяет:

- снизить процентную ставку;

- увеличить сроки кредитования;

- изменить сумму ежемесячных платежей;

- заменить много кредитов в разных банках одним.

Но чтобы минимизировать долги за счёт этих бонусов, важно знать о «подводных камнях» рефинансирования.

Во-первых, нет смысла использовать перекредитование, чтобы избавиться от мелких потребительских займов. Выгода рефинансирования проявляется при долгосрочном кредитовании на большие суммы. К примеру, для молодой семьи, взявшей ипотеку, снижение ставки даже на 2-3% будет уже существенным подспорьем бюджета.

Во-вторых, важно сопоставить затраты на оформление нового кредита с экономией, которую он сулит. В частности, если банк, предоставивший первоначальный кредит, взимает штраф за досрочное погашение займа, то стоит ли игра свеч?

В-третьих, если первичный кредит имел залоговое обеспечение, то оно переходит к новому кредитору. К примеру, при автокредите машина находится в залоге банка. Решив воспользоваться перекредитованием, вы должны будете переоформить залог на рефинансирующий банк. Причём пока идёт эта процедура, вам придётся выплачивать банку повышенные проценты, так как на это время его заём ничем не обеспечен. Когда все формальности будут улажены, вы сможете платить по процентной ставке, оговоренной в договоре рефинансирования кредита.

Таким образом, чтобы минимизировать долги, важно тщательно просчитать выгоды «кредита на кредит». Сделать это можно при помощи специального калькулятора.

Пользовались ли вы когда-нибудь услугой рефинансирования? Поделитесь своим опытом в комментариях.

На правах рекламы

lifehacker.ru

Что такое рефинансирование кредита и как его оформить

Что такое рефинансирование кредита от лица вашего банка? Обычно подразумевается снижение процентной ставки, если клиент запрашивает рефинансирование одного займа. Либо же, если к кредиту в одном банке он хочет присоединить займы, ранее оформленные в других банках, то перекредитуется все вместе. Но стоит отметить, что в таком формате услуга предоставляется далеко не всеми банками. К примеру, Сбербанк рефинансирует собственные кредиты, если к ним присоединяется минимум один сторонний займ. По этому мы так же подготовили статью где разобрали вопрос как реструктуризировать ипотеку в Сбербанке под меньший процент. Некоторые банки перекредитуют только сторонние кредиты.

Что значит рефинансирование кредита

В нашей статье мы расскажем, что такое рефинансирование кредита и как его оформить.

Взять деньги в банке с определенной целью – чтобы погасить ими один или несколько кредитов, такая процедура, если говорить простыми словами, и носит название рефинансирование.

Обычно банки перекредитуют от одного до пяти-шести займов, при это некоторые также предлагают взять дополнительную сумму, которую можно потратить на любые нужды.

Есть у такой услуги определенные нюансы.

Во-первых, деньги вы вряд ли получите на руки. Вся правда заключается в том, что банк отлично понимает, что клиент может «случайно» не дойти до своего кредитора, чтобы погасить в нем займ. Поэтому он сам переводит задолженность на счет стороннего банка. На счет заемщика могут поступить только те средства, которые были оформлены дополнительно.

Во-вторых, пакет документов будет больше, чем просто при кредитовании. Ведь необходимо будет предоставить кредитную документацию, заявление на досрочное погашение займа, а случае с залоговыми кредитами – справку о снятии обременения с предмета залога в одном банке для переоформления его в этом же качестве уже по новому займу. До тех пор, пока договор залога не будет заключен, ставка будет действовать повышенная.

В-третьих, рефинансирование задолженности по кредиту осуществляется только в том случае, если по нему нет просрочек. То есть задолженность понимается как остаток денежных средств, подлежащих погашению согласно графику внесения платежей, которые не был нарушен заемщиком. Если же вы хотите перекредитовать займ с учетом допущенных просрочек и набежавших пени, то можете отказаться от этой идеи. Кредиты с плохой историей сторонний банк перекредитовывать не будет.

Какие виды бывают

Главный вопрос, который стоит перед заемщиками – какие кредиты можно рефинансировать? Мы можем смело ответить, что любые. Но каждый банк может применять собственные ограничения к перечню и оперировать конкретными видами перекредитования.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!Рефинансировать

Перекредитованию подлежат как залоговые займы (ипотека, автозайм), так и кредиты, взятые без обеспечения:

Потребительский,

Дебетовая карта с кредитным лимитом,

Кредитная карта,

Займ наличными на любые цели,

POS кредиты (оформляемые непосредственно в торговой точке с целью приобретения определенного товара).

Виды рефинансирования немногочисленны.

Различают перекредитование нескольких кредитов и одного за раз. Возможны следующие варианты:

– может осуществляться само по себе и вкупе с другими кредита (до 4-5 штук). Второй вариант более выгодный. Ипотека является целевым займом с обеспечением, поэтому процент на нее устанавливается небольшой, такой, чтобы человеку было выгодно переоформить ранее взятый ипотечный займ. Часто можно встретить предложения о перекредитовании по 10-11 %. Если же речь будет идти о том, чтобы сюда присоединить другие кредиты, к примеру, потребительский или кредитка, где ставка достигает 20, а то и более процентов, то перекредитование под 10-11 % будет в два раза выгоднее.

Однако, стоит понимать, что банк ничего не делает себе в ущерб. Ипотека или автокредит относятся к долгосрочным, которые быстро никто не выплатит. За каждый год пользования таким займом человек платит минимум 10 % от его стоимости. Легко посчитать, что за 10 лет клиент переплатит банку в два раза, а за 20 – и того больше. Присоединяя к ипотеке другие кредиты, которые гораздо меньше по сумме, вы и по ним будете осуществлять переплату в два раза, что сведет выгоду к нулю.

Под первым понимается предоставление банком более выгодных условий по им же оформленным ранее кредитам, под вторым – перекредитование займов сторонних банков.

– сумма, которая необходима для полного погашения других займов, не выдается клиенту на руки. Но, чтобы сделать услугу перекредитования более привлекательной для потенциальных заемщиков, некоторые банки предлагают добавить к этому займу некую сумму на личные нужды заемщика. При этом график внесения платежей будет общим и кредитный договор будет один. Просто размеры ссуды будет немного больше, чем требуется для погашения сторонних кредитов.

– явление, которое встречается крайне редко. Если вам и удастся найти банк, который на это согласится, стоит приготовиться к тому, что он потребует предоставить обеспечение и поручительство третьих лиц. Ну и процентная ставка не будет отличаться особой выгодой, ведь банку необходимо будет свести к минимум возможные риски – ведь клиент уже однажды показал себя как недобросовестный заемщик.

Как происходит процесс рефинансирования

Процедура рефинансирования более сложна, чем процедура оформления простого займа. Поэтому стоит приготовиться к тому, что быстро это сделать вряд ли получится.

Для начала оставляется заявка. Это можно сделать онлайн, по телефону контактного центра конкретного банка или лично при визите в офис. обычно на данном этапе не требуется предоставление никаких документов – заявка носит информационный характер, но и решение по ней будет оглашено предварительное. Поэтому, чтобы не тратить впустую ваше время и время сотрудников банка, сразу указывайте точные данные, ведь их все равно тщательно перепроверят, прежде чем выдать вам деньги.

После того, как вам поступил звонок или пришло смс/письмо на адрес электронной почты с информацией о том, что заявка предварительно одобрена, можно отправлять в офис. Но сперва уточните, какие справки нужны для перекредитования кредита.

Полный перечень документов, которые могут понадобиться, выглядит так:

Паспорт,

Дополнительные документы (могут понадобиться не в полном составе или не понадобиться вообще, все зависит от конкретного банка):

— загранпаспорт, СНИЛС, ИНН, водительские права, документ об образовании, медполис,

Справка с места работы о размере заработной платы (иногда достаточно справки по форме банка),

Заверенная копия трудовой книжки или трудового договора,

Документы по рефинансируемым кредитам.

В последнем случае это может быть кредитный договор, в котором прописаны его номер и дата заключения, реквизиты счета для погашения, паспортные данные заемщика, размер процентной ставки, на какой срок выданы деньги, сумма и валюта займа, график погашения задолженности. Если какие-то из сведений не указаны в договоре, необходимо взять справку в свое банке с их указанием. Также необходимо взять справку с указанием текущего остатка к оплате и историей внесения платежей за последние полгода – банк должен убедиться, что просрочек или не было, или они уже погашены.

При рефинансировании ипотеки список документов расширится. С вас потребуют отчет о рыночной стоимости залоговой недвижимости, нотариально заверенное согласие супруга или супруги на оформление недвижимости в залог, могут понадобиться справки из БТИ и госреестра. Необходимо будет предоставить документ, подтверждающий право собственности или участие в долевом строительстве.

Итак, документы собраны, и вы приходите с ними в банк. Как происходит рефинансирование кредита? Если речь идет о нецелевом рефинансировании, то процедура ничем не отличается от обычного кредитования. Клиент подписывает кредитный договор, банк перечисляет деньги на счет стороннего банка (одного или нескольких), далее все дела заемщик ведет только с ним – платит по новому графику платежей один раз в месяц.

Другой вопрос, что нужно для рефинансирования кредита с обеспечением? Понадобится пройти процедуру в два этапе. Порядок буде такой:

После одобрения заявки клиент собирает документы по недвижимости и сдает их кредитному специалисту. Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.

Если объект получил одобрение, то в назначенный день подписывается договор, по которому сумма переводится на счет стороннего банка для полного досрочного погашения ипотечного займа.

После этого клиент идет в свой старый банк, берет там справку о снятии обременения с объекта недвижимости, возвращается в новый банк и подписывает ипотечный договор.

Договор регистрируется, после чего банк снижает размер ставки до обещанного размера (на это обычно выделяется срок до 1-2 месяцев),

Подводные камни

Как мы уже не раз говорили, банки ничего не делают себе в убыток. Так в чем подвох рефинансирования на более выгодны условиях?

Во-первых, банк привлекает нового заемщика, что в условиях большой конкуренции становится с каждым годом все сложнее. Во-вторых, он получает не кота в мешке, а клиента, который за время выплаты кредита, одного или нескольких, уже успел зарекомендовать себя как благонадежный плательщик.

Так что подводные камни тут искать не стоит. Другой вопрос, что есть определенные нюансы:

Обычно перекредитованию не подлежат кредиты, которые ранее подвергались процедуре рефинансирования или реструктуризации.

Для некоторых банков важно, чтобы количество просрочек по платежам не превышало определенный лимит за 6-12 месяцев. Другие же будут смотреть на то, чтобы просрочек не было вообще. Но и первые, и вторые откажут в займе, если у вас есть текущая непогашенная задолженность перед кредитором.

Справки и заверенные документы имеют определенный срок действия, если он у предоставленных вами документов будет подходить к концу, то вас попросят принести свежие экземпляры.

К кредитам предъявляются дополнительные требования: должен пройти определенный срок с момента из оформления и оставаться определенное время до конца действия кредитного договора.

Есть ли смысл оформлять перекредитование, ведь это связано с хлопотами, которых даже больше, чем просто при обращении за ссудой? Да, смысл есть, если:

У вас оформлена зарплатная карта в том банке, куда вы хотите перевести кредиты

Перекредитование позволит сэкономить от 3 и более процентов ставки.

Вы хотите продлить сроки кредитования или сократить их, уменьшить итоговую переплату или размеры ежемесячных платежей.

У вас более 2 кредитов в разных банках, и выплачивать их просто неудобно – приходится несколько раз в месяц в разное время вносить деньги на погашение.

Вам нужны деньги, но вы не хотите брать еще один займ или его просто не выдают, потому что на вас и так много кредитов.

Если вам не дают рефинансирование, значит, вызывает нарекания ваша кредитная история, размеры заработной платы, предмет залога или что-то еще. Банк может отказать в услуге без объяснения причин, но вы можете попытаться снова через 3 месяца.

Страховка при рефинансировании

Страхование жизни и работоспособности заемщика рассматривается кредитором как способ снизить собственные риски. Хотя по закону банк не имеет права навязывать подобную услугу (которая съедает немалые деньги заемщика), отказ от нее может послужить причиной повышения процентной ставки или даже отказа в предоставлении кредита. А рефинансирование – это все тот же кредит, только целевой. Поэтому страховка при рефинансировании играет такую же роль, как и при кредитовании.

Без страховки займ все же могут выдать, но если речь идет о рефинансировании ипотеки или автозайма, то там все же придется застраховать предмет залога на случай порчи или угона (если речь идет об автомобиле). В противном случае заявку просто не одобрят.

Если при оформлении первичной ипотеки или автозайма вы уже оформляли страховку, это не гарантирует, что ее оформление не потребуется снова, но уже у компаний-партнеров банка. при этом вы можете требовать у старой страховой компании вернуть деньги с того момента, как кредит был досрочно погашен.

Как сказывается на кредитной истории

В кредитную историю заносятся только случаи недобросовестного исполнения заемщиков своих обязательств перед банками – просрочки. Досрочное погашение займа, которое происходит при рефинансировании, не считается чем-то запретным или негативным, поэтому отразиться на кредитной истории никак не может. Разве что в положительную сторону – ведь в ней будет отмечено, что клиент в полном объеме погасил несколько займов и ему выдали новый займ, который он продолжает успешно платить.

Подберем для вас персональные предложения по рефинансированию ипотеки или нескольких кредитов!

Отправить заявку

во все банкиКак влияет на кредитную историю перекредитование проблемного займа? Если вы нашли банк, который согласился вас перекредитовать несмотря на просрочки и задолженности, то, как повлияет это на вашу КИ, будет зависеть исключительно от вас – если все платежи будут поступать в срок и в требуемом объеме, то история однозначно улучшится.

Стоит понимать, что клиентам, у которых испорчена кредитная история, откажут и в кредитовании, и в рефинансировании в 90 % банков. Если же вам дадут второй шанс – не пускайте его.

Можно ли увеличить сумму

При перекредитовании под меньший процент оформление суммы сверх той, которая пойдет в счет погашения кредитов, может стать дополнительным стимулом для клиента. И банки это понимают. Кроме того, чем большую сумму возьмет клиент, тем больше вернется банку в виде процентов. Так что увеличение суммы выгодно, в первую очередь, самому кредитору.

Чтобы понять, перекредитуют ли вас с оформлением дополнительной суммы, необходимо указать в заявке, что вы на нее претендуете, и прописать желаемую сумму.

В любом случае, не стоит ждать выдачи кредита наличными. Заемщик открывает счет в том банке, где проводит рефинансирование. На него и будут перечислены деньги за разницей между суммой, которую банк переведет на погашение рефинансируемых займов, оформленных в других банках.

Ограничение по размеры суммы накладывается, исходя из срока кредитования, реальной платёжеспособности заемщика и той суммы, которая запрашивается на рефинансирование.

Плюсы и минусы

Плюсы и минусы перекредитования кредита зависят от конкретной ситуации. К объективным плюсам относится возможность:

Перевести все кредиты в один банк,

Снизить ставку,

Изменить валюту,

Снять обременение с предмета залога,

Изменить размер платежей и сроки кредитования,

Взять дополнительную сумму.

К минусам – необходимость сбора полного пакета документов. Плохо также, что:

Перекредитовать можно ограниченное количество кредитов,

Придется нести дополнительные траты, если речь идет о перекредитовании ипотеки или автомобильного займа.

Придется совершить визит в свой старый банк для взятия там справок и написания заявления на досрочное погашение. А если был оформлен залог, то и для взятия справки о снятии обременения с него.

Любому человеку, кому дают деньги на рефинансирование, должен для начала взвесить плюсы, которые он из этого извлечет, а также оценить свои силы – возможно, придется отпрашиваться с работы, и не раз.

Как оформить рефинансирование кредита

Оформление происходит в несколько этапов:

Одобрение заявки, которую можно оформить дистанционно,

Сбор документов,

Визит в офис, заполнение заявления-анкеты и рассмотрение банком документов,

Подписание кредитного договора и перечисление денег на счет первого банка-кредитора.

Перед тем, как рефинансировать кредит, придется также сходить в свой банк и написать заявление на полное досрочное погашение, иначе требуемая сумма в назначенный срок не спишется с вашего счета, даже если там будут деньги в количестве, необходимом для полного погашения займа.

Рефинансирование займов усложняется, если речь идет о кредитовании под залог. Тогда понадобится переоформление предмета залога, а если речь идет об ипотеке – регистрация ипотечного договора.

Как получить дополнительную сумму? Если банк одобрил ее, то сумма будет начислена на счет клиента.

Полный список банков с возможность оставить заявкуДоговор сделки

После того, как подано заявление на рефинансирование и получено его одобрение, вас пригласят в офис для подписания договора.

Договор рефинансирования потребительских займов и других кредитов, которые не требуют обеспечения, мало чем отличается от обычного кредитного договора. Разве что в графе «цели кредитования» будет указано «рефинансирование».

Если же это перекредитование жилищного займа, то дополнительно, согласно закону, потребуется заключение ипотечного договора.

О том, как написать заявление на перекредитование, читайте в других наших публикациях.

Предложения банков

Несмотря на популярность услуги, не все банк ее предоставляют.

Лучшие предложения по рефинансированию исходят от крупных представителей данной области. Иногда можно встретить достойные предложения от региональных банков. Все остальные предложения стоит тщательно анализировать – могут иметься скрытые подводные камни, которые сделают предложение совсем невыгодным.

Чтобы рассчитать рефинансирование, воспользуйтесь калькулятором на нашем сайте. Хорошие показатели – экономия ставки в размере от 3 %. Если же вам необходимо уменьшить размеры ежемесячных платежей, то ставку можно брать примерно такую же, как у вас, ведь главной целью является изменение графика.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Рефинансирование предполагает взятие нового займа с целью погашения старого.

Рефинансирование предполагает взятие нового займа с целью погашения старого.