Вложить в структурные продукты – Инвестиции в структурные продукты | Финансовый гений

Риск ради доходности. Как безопасно инвестировать в структурные продукты | Финансы и инвестиции

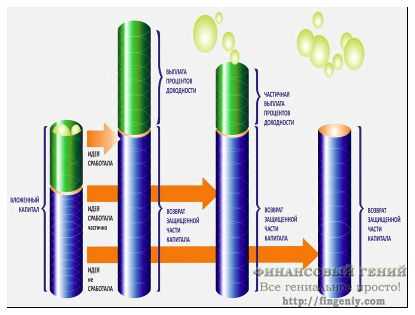

Тут надо заметить, что структурные продукты делятся на две большие группы — с защитой капитала и без. Хотя вторые занимают значительную долю рынка, первые получили более широкую известность, по крайней мере, в России. Именно они лучше всего подходят инвесторам, которые хотят нащупать золотую середину между риском и доходностью.

Защита капитала

На самом деле, не требуется чего-то экстраординарного, чтобы обеспечить защиту капитала от неблагоприятных движений рынка. Вложите основную сумму в облигации или оставьте на депозите, а на оставшиеся деньги купите опционы — вот вам и примитивный структурный продукт собственного изготовления. Проценты, которые набегут по первой части такого портфеля, частично или полностью компенсируют возможные потери по второй. Если же все пойдет по плану и расклад будет благоприятным, то заработаете и на том, и на другом сразу.

Простая конструкция структурных продуктов оставляет, тем не менее, большое пространство для маневра. За счет использования разных опционов можно конструировать портфели, доходность которых зависит от динамики отдельных акций, индексов РТС или S&P 500, нефти или золота и так далее. Возможны и самые разные условия начисления выплат в зависимости от цены базового актива.

На нашем рынке уже представлено бессчетное число готовых структурных продуктов и есть услуга по созданию новых под ключ. В целом этот инструмент успел хорошо себя зарекомендовать, но случались и неприятные прецеденты. Поэтому вот о чем хотелось бы предупредить инвесторов:

— уделяйте самое пристальное внимание защитной части. Ведь единственная гарантия того, что на выходе вы получите как минимум ту же сумму, что вложили на входе, — это надежность эмитента облигаций или банка, в котором открывается депозит. К сожалению, были случаи, когда защита капитала не срабатывала и покупатели структурного продукта теряли деньги;

— выбирайте продукты с понятным базовым активом. Скажем, доходность может быть привязана к непрозрачной алгоритмической стратегии, которая преподносится как авторское ноу-хау. Разумеется, в маркетинговых материалах вы увидите красивые картинки исторической динамики, но реальные результаты инвестирования легко могут вас разочаровать;

— учитывайте фактор ликвидности — легко ли будет вернуть свои вложения до истечения срока жизни продукта. Никогда нельзя исключать, что деньги вам понадобятся раньше.

Все сказанное выше относится к любым структурным продуктам, но у стратегий без полной защиты капитала есть своя особенность, о которой тоже стоит упомянуть. Выглядят они необычайно привлекательными — потенциальная доходность может достигать десятков процентов годовых. Мало того, портфель зачастую структурируется так, чтобы инвесторы зарабатывали не только при росте базового актива, но и при умеренном снижении.

О чем следует помнить: при резких движениях рынка вы все-таки понесете потери, причем чувствительные. С этой точки зрения, правильный выбор актива, к которому привязывается продукт без защиты капитала, имеет решающее значение. От этого зависит, сколько вы сможете потенциально заработать и какова вероятность потери части средств.

На практике базовым активом в таких стратегиях чаще всего являются акции. Совет здесь можно дать постой: старайтесь выбирать бумаги крупных компаний со стабильным, диверсифицированным бизнесом. Это, конечно, не сделает ваш структурный продукт безрисковым, но, по крайней мере, существенно повысит его надежность.

www.forbes.ru

Структурные продукты: как вложить деньги, обзор и отзывы

Структурные продукты — составные инвестиционные инструменты. Продукт состоит из нескольких простых инструментов, коими могут быть банковские депозиты, акции, индексы и т.д. Несколько инструментов в рамках одной системы обеспечивают бОльшую устойчивость инвестициям. Часто структурный продукт из двух частей: консервативная (облигации или депозит крупного банка) и рисковая часть (опцион).

Структурный продукт сродни инвестиционному портфелю: собирается исходя из задач владельца, участников.

Преимущества такого инвестирования: снижение рисков, гарантии возврата капитала, перспективы высокого дохода.

У данного инвестиционного инструмента есть строгий срок действия.

В России популярны структурные продукты следующих компаний:

Структурные продукты принято делить на 3 категории:

- с гарантией полного возврата капитала,

- с гарантией частичного возврата капитала,

- без гарантии или с условной гарантией возврата капитала.

От степени рисков зависит и прибыль (всё как в типологии портфелей).

Риски инвестиций в структурные продукты

- Дефолт эмитента.

- Срок действия продукта.

- Падения котировок базового актива.

- Ликвидность

Проблематика структурных продуктов

По данным ЦБ около 2 тысяч вкладчиков Татфондбанка переоформили свои вклады на инвестиционные продукты дочерней компании. После отзыва лицензии у банка, инвесторы не попали под страхование вкладов. Судя по заявлениям вкладчиков, они были уверены что оформляют таким образом вклады. В итоге ЦБ заинтересовался регуляцией (ограничением доступа физ лиц) структурных продуктов.

Структурный продукт не предназначен для физических лиц, поскольку они не могут адекватно оценить риски инвестиций. При оформлении структурного продукта на сумму от 10 млн руб финансовая организация должна под роспись уведомить клиента о рисках.

kudavlozitdengi.adne.info

Как правильно инвестировать в структурные продукты.

Но ставки на рынке планомерно снижались, причем по всему спектру инструментов. За последние год-полтора они опустились до таких значений, которые многих уже совершенно не устраивают. Можно ли как-то компенсировать эту потерю доходности? Выход только один — отступить от привычной консервативной стратегии и разбавить свой портфель более рискованными активами.

Как раз в этой связи растет интерес к структурным продуктам. Ведь по сути они и представляют собой удобное решение для повышения потенциальной отдачи от инвестиций в обмен на дополнительный риск — понятный и контролируемый, что немаловажно.

Тут надо заметить, что структурные продукты делятся на две большие группы — с защитой капитала и без. Хотя вторые занимают значительную долю рынка, первые получили более широкую известность, по крайней мере, в России. Именно они лучше всего подходят инвесторам, которые хотят нащупать золотую середину между риском и доходностью.

Защита капитала

На самом деле, не требуется чего-то экстраординарного, чтобы обеспечить защиту капитала от неблагоприятных движений рынка. Вложите основную сумму в облигации или оставьте на депозите, а на оставшиеся деньги купите опционы — вот вам и примитивный структурный продукт собственного изготовления. Проценты, которые набегут по первой части такого портфеля, частично или полностью компенсируют возможные потери по второй. Если же все пойдет по плану и расклад будет благоприятным, то заработаете и на том, и на другом сразу.

Простая конструкция структурных продуктов оставляет, тем не менее, большое пространство для маневра. За счет использования разных опционов можно конструировать портфели, доходность которых зависит от динамики отдельных акций, индексов РТС или S&P 500, нефти или золота и так далее. Возможны и самые разные условия начисления выплат в зависимости от цены базового актива.

На нашем рынке уже представлено бессчетное число готовых структурных продуктов и есть услуга по созданию новых под ключ. В целом этот инструмент успел хорошо себя зарекомендовать, но случались и неприятные прецеденты. Поэтому вот о чем хотелось бы предупредить инвесторов

:— уделяйте самое пристальное внимание защитной части. Ведь единственная гарантия того, что на выходе вы получите как минимум ту же сумму, что вложили на входе, — это надежность эмитента облигаций или банка, в котором открывается депозит. К сожалению, были случаи, когда защита капитала не срабатывала и покупатели структурного продукта теряли деньги;

— выбирайте продукты с понятным базовым активом. Скажем, доходность может быть привязана к непрозрачной алгоритмической стратегии, которая преподносится как авторское ноу-хау. Разумеется, в маркетинговых материалах вы увидите красивые картинки исторической динамики, но реальные результаты инвестирования легко могут вас разочаровать;

— учитывайте фактор ликвидности — легко ли будет вернуть свои вложения до истечения срока жизни продукта. Никогда нельзя исключать, что деньги вам понадобятся раньше.

Все сказанное выше относится к любым структурным продуктам, но у стратегий без полной защиты капитала есть своя особенность, о которой тоже стоит упомянуть. Выглядят они необычайно привлекательными — потенциальная доходность может достигать десятков процентов годовых. Мало того, портфель зачастую структурируется так, чтобы инвесторы зарабатывали не только при росте базового актива, но и при умеренном снижении.

О чем следует помнить: при резких движениях рынка вы все-таки понесете потери, причем чувствительные. С этой точки зрения, правильный выбор актива, к которому привязывается продукт без защиты капитала, имеет решающее значение. От этого зависит, сколько вы сможете потенциально заработать и какова вероятность потери части средств.

На практике базовым активом в таких стратегиях чаще всего являются акции. Совет здесь можно дать постой: старайтесь выбирать бумаги крупных компаний со стабильным, диверсифицированным бизнесом. Это, конечно, не сделает ваш структурный продукт безрисковым, но, по крайней мере, существенно повысит его надежность.

Источник: http://www.forbes.ru/finansy-i-investicii/355165-risk-radi-dohodnosti-kak-bezopasno-investirovat-v-strukturnye-produkty

brodv.ru

Инвестиции в структурные продукты

Кто рекомендует структурные продукты?

Структурные продукты зародились в государствах запада в конце ушедшего века, а на наши рынки пришли уже в сегодняшнем веке.

На сегодняшний день предлагают их следующие группы финансовых структур:

– Банки;

– Компании по управлению активами;

– Дилинговые центры.

Причем, в этом случае я расположил их по мере возрастания параметра риска.

Структурные продукты банковских учреждений наименее рисковые, но и наименее прибыльные. В основном, их прибыльность при удачном стечении обстоятельств может оказаться немножко более доходности банковских вкладов (в 1,5-2 раза). Похожие инвестиционные пакеты услуг КУА уже смотрятся намного красивее с точки зрения возможного дохода, но и рисков здесь уже больше. Хотя в КУА можно отыскать структурные продукты на “каждый вкус” вкладчика: как для консервативных, так же и для более рисковых хозяев капитала. Портфельные вложения через дилинговые центры назвать можно наиболее опасными, как и как правило любое партнерство с ними. Тут в структурный товар совсем не входят инструменты с надежностью близкой к 100%, к примеру, банковские депозиты, а пакет вырабатывается, нужно сказать из рисковых и сверхрисковых фондов (например, валютная пара и опцион).

Покупка структурного продукта должна сопровождаться оформлением договора между компанией (банком) и вкладчиком, в котором бы четко оговаривалась сумма и срок инвестиций, ассортимент и доля фондов, входящих в товар, уровень ограничения риска (при существовании) и все другие принципиальные моменты, которые связаны с передачей средств, управлением ими и возвратом одновременно с получившейся прибылью либо же без такой.

Виды структурных продуктов.

Все пакетные инвестиционные предложения условно можно поделить на 2 вида по степени риска:

1. Безрисковые структурные продукты – пакеты, обеспечивающие возврат 100% положенного капитала (как в рассмотренном выше примере). Приобретая такой товар, вкладчик рискует распростране для тех, что если он не заработает прибыль, а только вернет вложения, то они до того времени в установленной степени обесценятся ввиду инфляционных процессов. Этим маленьким риском он платит за возможность получить конкретную прибыль к примеру, если любой актив в продукте сработает так, как было запланировано.

2. Структурные продукты с ограниченным параметром риска. Доли различных финансовых фондов в таком продукте распределены так, чтобы по максимуму возможный уровень ущерба был зафиксирован. Приобретая такой товар, вкладчик рискует утратить, но не весь капитал, а его установленную долю. Зато и заработать, если любой из фондов даст намеченный доход, он может намного больше.

Подобным образом, любой вкладчик вправе сам выбрать себе структурный товар, смотря на установленый параметр риска и предсказуемую прибыльность.

Сейчас рассмотрим основные недостатки и превосходства структурных продуктов, предоставленных сегодня на наших рынках.

Структурные продукты: плюсы.

1. Это по собственной сути пассивная вложение, другими словами, вкладчику не потребуется тратить собственный труд и время для создания портфеля фондов и отслеживания собственного капитала.

2. Отсутствует необходимость глубоких знаний и опыта работы с инструментами финансов, входящими в структурный товар (хотя наличие такового, разумеется, является преимуществом).

3. Возможность четко настраивать возможный уровень ущерба собственных инвестиций.

4. Возможность инвестировать в те активы, вложения в которых в чистом виде недоступны (к примеру, по суммам или разработкам вложения).

5. Покупка даже одного структурного продукта уже значит диверсификацию вложений (некоторыми способами), что постоянно прекрасно.

6. Если пакет приносит предсказуемый доход – вкладчик получает хорошую прибыль при относительно маленьких рисках.

Структурные продукты: недостатки.

1. Большое количество структурных продуктов рассчитаны на богатых вкладчиков, такая услуга будет не всем по карману.

2. Если структурный товар, даже безрисковый, не даст планируемую прибыль, и вкладчик просто вернет собственные вложения – он мог бы заработать больше, если бы просто положил наличные средства в банковскую структуру на банковский вклад.

3. Услуги управления активами при приобретении подобных услуг, в основном, платные, причем, плата берется неважно от того, принесёт вложение намеченный доход или нет.

4. Структурные продукты не попадают под воздействие гос гарантий. И если, к примеру, банковское учреждение или КУА обанкротятся, вкладчик может не возвратить собственные вложения.

5. На сегодняшний день на наших рынках достаточно мало структурных продуктов, практически нет отличного подбора.

6. Вкладчик не становится настоящим хозяином тех фондов (фондовых активов, залоговых счетов, недвижимости и т.д.), которые входят в структурный товар, совсем не может отслеживать и контролировать собственные вложения.

Как вы видите, вложения в структурные продукты, как и любой инвестиционный инструмент, имеют собственные недостатки и превосходства. Нужно ли вкладывать капитал подобным образом – вам решать. Главное – не забудьте о рисках и уделяйте огромное внимание подбору хорошего банка или управляющей компании. Если же предложенные на рынке структурные продукты вам не нравятся, вы хотели бы видеть иную структуру и доли фондов в пакете инвестиций – вам больше подходит услуга доверительное управление.

Оставайтесь на Финансовом гении, нужно следить за обновлениями, изучайте очень много остальных способов вложения и дохода и повышайте собственную финансовую грамотность. До встречи в свежих статьях!

gde-vzyatkredit.ru

Об структурный продукт №1 — Записки инвестора — ЖЖ

Людям не нужны сверла — людям нужны дырки.

— Эпиграф.

Умный человек был этот Эпиграф, столько толковых вещей написал. Итак, структурные продукты.

Вам не нужен структурный продукт сам по себе, только потому что он структурный и продукт. Что вам нужно на самом деле — это увеличить свои доходы и заиметь хоть какой-нибудь капитал к старости. И структурные продукты это не тот инструмент, который подходит лучше всего. Они — не серебряная пуля.

В основу финансового благополучия должны быть положены классические инвестиции на основе распределения активов. Это справедливо для 95% людей (только 95% из них об этом не знают). Долгосрочные, неторопливые инвестиции — вот настоящая «серебряная пуля». О них сегодня и поговорим.

Собственно, основы, достаточные для того, чтобы начать, есть на http://assetallocation.ru/ (точнее, там много больше, чем основы). Ведет сайт Сергей Спирин, вот он: fintraining. Чтение ЖЖ Сергея и его сайта даст ответы на 70-75% вопросов по инвестициям, которые возникают у непрофессионала. Что я лично рекомендую прочесть (в таком порядке):

1. Цикл Введение в инвестиции — как начальное образование, ликбез, так сказать. У людей в основном неправильные представления о фондовом рынке и о том, что на нем нужно делать. Вот, тут рассказано как должно быть.

2. Сейчас на сайте AssetAllocation постепенно публикуется книга Инвестиционные стратегии 21 века (опубликовано 22 главы из 24) — ее нужно прочитать. Она даст основы для построения инвестиционной стратегии.

3. По желанию — можно посмотреть записи вебинаров: https://www.youtube.com/channel/UCkKOQIh-tJps3B2FZX8I0lw (смотреть видео, которые ведет сам Сергей, и в названии которых есть слово «Вебинар»).

Вот говорю честно, положив руку на самое дорогое — этих 3 пунктов достаточно, чтобы обойти по доходности 50% участников рынка (включая юр. лица). В массе российские частники настроены на спекуляции — тут и малая финансовая грамотность и программы «обучения» от брокеров, которые по сути разводка лохов, обман и шарлатанство (там научат как сливать деньги, кормя брокера комиссиями со сделок). В результате: «Чтобы проиграться на бирже, россиянам хватает в среднем девяти месяцев». Вот после прочтения и просмотра трех пунктов выше вам это точно не грозит, при соблюдении дисциплины. А успех если и не гарантирован, то очень вероятен.

4. Остальные материалы сайта — по желанию, но очень рекомендую.

5. Сейчас Сергей готовит вебинар «Формирование инвестиционного портфеля 2.0». Если прослушаете его — то обойдете 80-90% участников и закончите жизнь на тропическом острове (может даже и собственном 🙂 ).

(Чтобы внести ясность — Сергей Спирин единственный, кого я знаю, и кто последовательно и методично рассказывает о правильных способах инвестирования. Мои, например, записки такой ценности не имеют, а может даже и вредны для неподготовленного читателя.)

Для большинства (подавляющего большинства!) инвесторов правильным выбором будут пассивные инвестиции. Об этом говорит Баффет (все знают Баффета, который был самым богатым человеком на Земле, да и сейчас фпитёрке), Грэхем (учитель Баффета), управляющие американскими фондами (в том числе крупнейшими), я говорю, и остальные вменяемы люди. 🙂 Кто будет слушать нас, вменяемых людей, — будет жить хорошо, а кто не будет слушать — будет в 70 лет жить в коробке под мостом и жрать кошачьи консервы (это даже не шутка 🙂 ).

Я же здесь сейчас перечислю инструменты, доступные российскому пассивному инвестору в рамках стратегии распределения активов.

1. ПИФы — индексные и облигационные. Активно управляемые ПИФы сразу отправляются на свалку истории, где им и место. Среди индексных ПИФов нужно предпочитать те, которые точнее всего повторяют индекс (не самые доходные!) и имеют самые малые комиссии. Среди облигационных — те, которые имеют самый гладкий график стоимости пая (хороший график, похуже график, плохой график), и много средств под управлением (СЧА > 100 млн., например).

2. ETF. Вот это настоящий позор. На Мосбирже всего 12 ETF, и все они от одной компании — ФинЭкс. Это лучше всего показывает, что брокеры и управляющие компании не заинтересованы в долгосрочных инвесторах, и все их силы сейчас направлены на дойку лохов — через доверительное управление, «обучение спекуляциям» (по факту — как медленнее разориться), и впаривание волшебных Структурных Продуктов. Ну а ФинЭксу — почёт и увага. Среди ETF есть: индексные, включая индекс ММВБ и мировые индексы, еврооблигации, золото, ETF денежного рынка. Мало, но для самого простого портфеля, чтобы начать — хватит. Впрочем, о ФинЭксе поговорим дальше.

3. Отдельные акции и облигации. Это уже за рамками пассивных инвестиций, но такая у нас в России судьба. Я крайне не рекомендую заниматься покупкой отдельных акций или составлением портфеля из акций (купите индекс FXRL). Может быть, кроме дивидендных акций, но и это за рамками пассивных инвестиций. Если что, есть вебинары Ларисы Морозовой «Охота на дивиденды» и Олега Клоченка «Заповеди доходных инвестиций», но этого абсолютно недостаточно для успешного отбора акций. Из облигаций интерес представляют ОФЗ 52001 (с защитой от инфляции), остальные — лучше купить облигационный ПИФ.

4. Всё! Форекс, ПАММы, доверительное управление, банковские депозиты, фьючерсы, опционы, ипотечные сертификаты участия, что-там-еще-есть — сразу в мусорную корзину. Это не инструменты для обычного пассивного инвестора! Это даже не инструменты для большинства активных инвесторов.

5. Если у вас есть возможность инвестировать за рубежом — обязательно обратите внимание на целевые фонды и фонды жизненного цикла. Вы просто вносите деньги, а управляющая компания занимается за вас распределением активов, исходя из того, когда вы планируете забрать деньги. Эх, нам бы сюда такую красоту, и в 90% случаев больше ничего не надо.

Советую в этом месте большинству читателей прекратить чтение и идти читать указанные выше ссылки — богаче будете, честное слово!

Теперь возвращаемся к нашим баранам — структурным продуктам.

1. Они не могут служить заменой долгосрочным инвестициям, потому что по своей природе — срочные инструменты. В России реально создать СП сроком на год, максимум 1,5, теоретический максимум 2 года. На мировых площадках есть инструменты, позволяющие создать СП сроком лет на 5, если очень постараться.

2. Они не гарантируют доходность выше нормальной рыночной (индексной)! Могут дать доходность выше — а могут и не дать. А в умелых руках и хуй — балалайка полностью разорить инвестора. Ну сами подумайте — если лично у вас есть инструмент, дающий доходность выше рыночной, вы его будете продавать всем подряд, или сами использовать и никому не показывать?

3. Неопытного инвестора они скорее разорят, чем обогатят! И уж точно неопытный инвестор не добьется с ними такой доходности, которую на длительных промежутках дает правильно составленный пассивный портфель. Я тут все это буду писать про СП для тех, кто уже хоть как-то разобрался с инвестициями и сможет придумать, как использовать СП для улучшения финансового результата. А совсем неопытные люди получат прививку от рекламы СП, когда поймут, как они на самом деле работают.

Зачем структурные продукты реально нужны — для решения конкретных задач конкретных инвесторов, в рамках чётких финансовых планов, причем нужно подбирать структурный продукт под конкретную ситуацию. Ну и для диверсификации, может быть. Короче, перечитайте эпиграф. Вот пример:

1. Через год ваш ребенок поступает в институт на платное обучение.

2. Стоимость обучения 100 тысяч в год, срок — 5 лет.

3. У вас есть потом и кровью заработанные 500 тысяч.

4. Вы резонно предполагаете, что ежегодно стоимость обучения будет расти быстрее инфляции (и уж точно быстрее, чем % на банковском депозите). То есть придется заплатить по годам 110т, 120т, 135т, 150т, 165т (итого 680т).

5. Вы не можете инвестировать свои деньги в акции (индексы, ПИФы), потому что это слишком рискованно на таком сроке.

Вот в этом случае (конкретная финансовая ситуация и четкий план) — структурные продукты могут быть полезны. А отнюдь не везде и всегда.

Ну и наконец давайте займемся собственно структурными продуктами. В смысле — завтра займемся. Больше не буду читать морали, а распишу первый структурный продукт, как сделать, для чего, сколько будет стоит и как именно он вас разорит! 🙂 Дальше, надеюсь, получится по штуке в день. А еще дальше, может быть, и на реальном счете реальный СП запустим и посмотрим, что из получится (но этого не обещаю, как повезет).

Если есть вопросы — смело задавайте. Если что не понятно — смело спрашивайте. Если много буков — смело отфренживайте! 🙂

Оглавление цикла.

fintraining.livejournal.com