Виртуальный кошелек – Рейтинг электронных кошельков — ТОП лучших 2019

Виртуальные кошельки — заведи себе электронные деньги!

Что такое виртуальный кошелёк:

Онлайн кошелек — это электронная платежная система, которой вы пользуетесь в интернете: вам не надо идти на почту и отправлять деньги, а партнёру не надо их ждать по-нескольку дней, а то и недель, он сразу же получает свои деньги. Вы просто сидите дома на компьютере нажимаете кнопки. Также деньги, лежащие в виртуальном кошельке, можно вывести через банковский счет, то есть, если вы заработали в интернете — вы свободно можете получить эти деньги не в электронном, а в материальном виде. Также через электронную платежную систему можно оплачивать мобильную связь, онлайн услуги (игры, скайп), жкх, интернет и многое другое, я бы сказал, абсолютно все. Или можно просто их обналичить.

Ввести деньги в систему можно через банк, карточку системы, терминал Киви и не только.. Проще, правда, заработать в интернете, читайте: как заработать на опросах?

На данный момент электронными деньгами пользуется более 90% интернет пользователей. Самая популярная виртуальная система денег – WebMoney (webmoney.ru), менее удобная и раскрученная — YandexMoney (money.yandex.ru), PayPal, еще есть Либерти, Перфект…

Почему онлайн кошелек Webmoney лучше?

Да по одной причине — им пользуются абсолютно все, то есть передать заработанные деньги не составит труда, а потом и обналичить, через терминалы или пункты обмена. Удобная система: работает и на мобильных устройствах, комиссия вполне приемлемая, каждому потребуется несколько минут, чтобы разобраться что и как устроено, если даже и вы и новичок в данном деле.

Завести (зарегистрировать кошелек) очень просто, а самое главное бесплатно!

Теперь рассмотрим, как зарегистрироваться в системе Вебмани, прежде рекомендую к прочтению: интернет термины для новичков.

Как создать личный кабинет в электронной платежной системе :

Создание кошелька это очень лёгкая и быстрая работа.

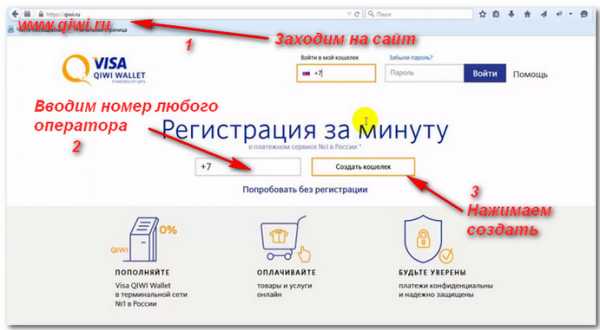

1) заходим на сайт www.webmoney.ru;

2) жмём «регистрация»;

3) вводим действительный номер телефона, над которым у вас есть контроль;

4) заполняем действительные данные;

5) дальше подтверждаем свой аккаунт через телефон и электронную почту;

Поздравляем! Вы готовы работать в режиме электронной системы!

Некоторые термины по онлайн кошельку:

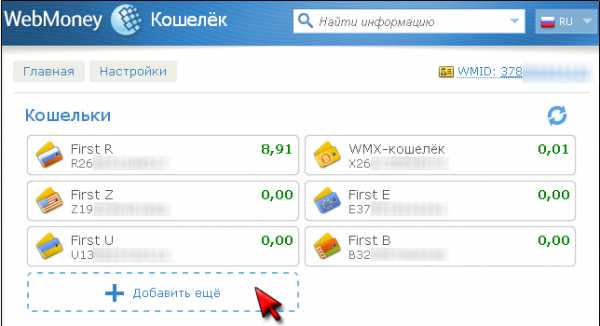

WMID – уникальный идентификатор пользователя Web Money, который даётся при регистрации, по этому идентификатору вас могут найти пользователи Web Money. Состоит из 12 цифр. (WMID это не тоже самое, что и номер кошелька)

Номер кошелька – состоит также из цифр, предназначен для получения и отправки внутри системы Web Money денежных средств.

WMR-это рублёвой

WMZ-доллоровый

WME-евро

WMU-гривны

Протекция — когда вы переводите деньги кому то, вы можете использовать протекцию. Это особый код, который должен указать ваш получатель, если он его не укажет, то деньги

вам вернутся, через определенное время.

Скрин выплат — это картинка с приходом денежных средств пользователя (Print Screen). Служит для подтверждения того, что сайт, компания перевела средства — следовательно, она платит, примеры можно посмотреть тут: скрины выплат опросников.

Использование виртуального кошелька Яндекс Деньги.

Хоть и лидирующую позицию в звании: «Какой виртуальный кошелек лучше» занимает ВебМоней, но Yandex Money не уступает… Рассмотрим несколько характерных особенностей системы Яндекс деньги, а также ее преимуществ и недостатков по сравнению с другими системами. Сразу стоит отметить, что в Яндексе все расчеты производятся только в одной валюте: в рублях. Для того, чтобы совершать переводы на сервисы, где используются отличные от рубля валюты, вам придется использовать обменники и платить комиссию за обмен валют. Это весьма серьезный недостаток.

Из преимуществ Яндекса можно выделить возможность достаточно быстрого вывода денежных средств без указания определенных данных. Наиболее удобным способом вывода считается снятие через пластиковые карты VISA или Mastercard. Для того, чтобы перевести деньги на карту, достаточно просто ввести ее номер, после чего (в течение суток) перевод будет совершен.

Если проведем аналогию с платежной системой вебмани, то там для вывода средств на карту нужно получить «Формальный аттестат», указав для этого свои паспортные данные и номер телефона. В этом, конечно, нет ничего страшного, но многие люди не доверяют подобного рода системам, а страх и недоверие мешают им развиваться в интернет-бизнесе.

Стоит отметить и такой момент. Если вы пользуетесь одновременно кошельком вебмани и Яндекс Деньги (некоторые проекты, например, тот же акак, выводят деньги только на Яндекс), то можете привязать Яндекс к вебмани. Для этого, как уже указывалось выше, вам понадобится получить Формальный аттестат. Привязав кошельки, вы сможете беспрепятственно переводить денежные средства с одного на другой. Это очень удобно.

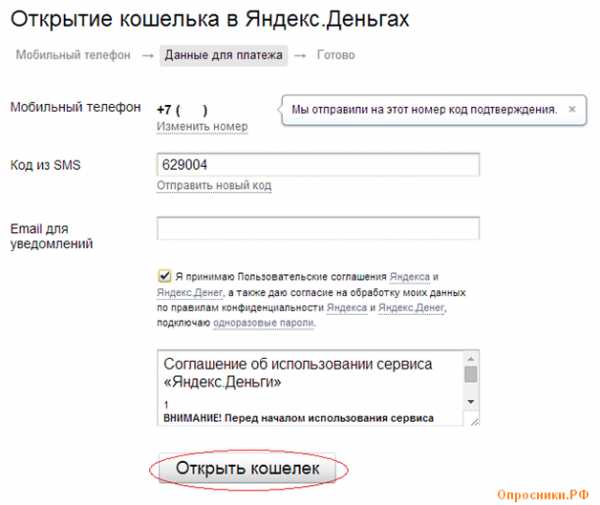

Теперь давайте создадим себе виртуальный кошелек Yandex Money. Делается это очень просто:

1. Переходим на страницу: «Создать Яндекс-кошелек». Перейдите на первую вышедшую страницу и кликните «Создать кошелек»:

2. Вам предложат ввести номер телефона. Введите — это бесплатно. Вы тут же получите смс с кодом, который нужно будет ввести на следующей странице (кликните по кнопке «Продолжить»):

3. Затем подтвердите прочтение правил системы, введите свой емейл и кликните «Открыть кошелек».

Готово! После этого вы сразу же сможете начать пользоваться электронным кошельком и осуществлять любые денежные операции.

Рекомендуем ознакомится:

Давайте проведем опрос, пишите в комментариях ваши отзывы и скажите, какие онлайн кошельки лучше для пользования?

www.xn--h1aafkeagik.xn--p1ai

Электронный кошелек: какой лучше выбрать?

Здравствуйте, уважаемые читатели!

В этой статье мы рассмотрим самые популярные электронные кошельки, оценим их преимущества и недостатки и, в конечном итоге, попробуем определить, какой кошелёк лучше выбрать.

Цифровые технологии. Благодаря ним, наша жизнь становиться всё более удобной и комфортной. Немыслимые ранее вещи с каждым днём оказываются всё более доступными. И, в особенности, это касается общения и коммуникаций.

Знаете, как раньше люди общались? Писали письмо и отправляли гонца к адресату. Особенно «быстро» этот процесс происходил, при международной корреспонденции.

То ли дело сейчас. Открыл любую социальную сеть (или месенджер), набрал пару строк. Жмём «Enter». Готово. Собеседнику, где бы он ни был, тут же придёт сообщение. Да ещё и уведомление пропиликает.

Практически, такой же скорости передачи достигли и финансовые технологии. Сейчас мы можем сделать денежный перевод буквально в пару кликов. И средства мгновенно дойдут до получателя.

Зачем нужен электронный кошелёк

Согласитесь, очень удобно совершать финансовые операции через онлайн-кабинет или мобильное приложение своего банка. Это просто и экономит наше время.

Ещё удобнее — работать через электронные платёжные системы. И тому есть ряд причин.

Во-первых, завести электронный кошелёк можно очень быстро и просто. В большинстве случаев, это гораздо проще чем открыть банковский счёт/карту. Кроме того, всё делается онлайн и не нужно посещать офис.

Во-вторых, комиссии платёжных систем ниже банковских. Ведь банкам нужно кормить огромный штат сотрудников, содержать офисы, нести управленческие расходы. А у электронных платёжных систем эти затраты мизерные.

В-третьих, большинство электронных платёжных систем не зависят от политических факторов. Даже контрагенты враждующих стран могут свободно рассчитываться между собой, вне зависимости от взаимных ограничений своих стран. Есть интернет, значит есть полный доступ к расчётам.

Теперь о главном преимуществе электронных кошельков. В интернете есть уйма сервисов, где расплатиться электронной валютой можно, а банковской — нельзя. В особенности, это касается инвестиций.

В то же время, большинство электронных платёжных систем ничуть не уступают банковским счетам. То есть, мы можем создать кошелёк, заказать пластиковую карту и платить её в магазинах, точно так же как картой, выпущенной банком. Карта будет использовать те же средства, что есть на кошельке.

Хорошо. Но ведь электронных платёжных несколько. У всех есть свои особенности, свои тарифы. Так какой же кошелёк выбрать?

Сравнение электронных кошельков

Кошельков действительно много. Однако, далеко не все из них распространены.

Экзотическими или непопулярными электронными деньгами мы просто не сможем расплатиться. Соответственно, давайте рассмотрим именно те системы, которые уже популярны и реально применяются повсеместно.

Прежде всего, перечислю сами системы и дам и краткую характеристику. А затем перейдём к сравнению.

Яндекс.Деньги — это российская система. Она очень имеет обширное распространение в рунете, удобна и достаточна выгодна в эксплуатации. Оптимально подойдёт для тех, кто зарабатывает в интернете. Но есть и минусы. Система пока работает только с рублями, а инвест-проекты редко её подключают.

Обновлено. Теперь внутренние переводы через Яндекс.Деньги работают без комиссии. Но только, если Вы делаете перевод через мобильное приложение.

Advanced Cash — достаточно молодая, но очень удобная и быстро набирающая популярность система. Позволяет работать с долларами, евро и рублями. Главный плюс AdvCash — это отсутствие комиссии за внутренние переводы.

Bitcoin — это первая и самая распространённая криптовалюта. Используется повсеместно, да ещё и в цене растёт. Плюс, система весьма прозрачна и безопасна. Правда, иногда из-за своих особенностей, расчёты биткойнами затягиваются. Каждая операция требует нескольких независимых подтверждений, которые требуют времени.

Payeer — удобный кошелёк, который позволяет работать к долларами, рублями и евро. Система популярна и широко распространена. Но, тарифы чуть выше чем у конкурентов.

PayPal — система используется в крупнейших интернет-аукционах типа eBay. Система очень удобна при совершении интернет-покупок. Также, она идеально подойдёт продавцам на eBay. Но, для других ситуаций PayPal категорически не подойдёт. За пределами интернет-аукционов она абсолютно не распространена, не популярна и очень дорога в плане обмена/вывода средств. Так что, предлагаю не рассматривать её далее.

Perfect Money — пожалуй, самая популярная система для интернет-инвестиций. Средства можно хранить в долларах, евро и биткойнах. «PM» сочетает высокую скорость платежей, хорошую безопасность и низкие тарифы. Считается, что эта система наиболее конфиденциальная: никакие госорганы её не контролируют и не могут отслеживать платежи.

Skrill — это система, которая используется, практически монопольно, но только в азартных играх. И больше нигде. Поэтому, предлагаю далее даже не рассматривать её.

QIWI — некогда популярная в России платёжная система. Сейчас, на мой взгляд, она переживает упадок. В принципе, система не плохая. Работает с рублями и долларами. Внутренние переводы осуществляются без комиссии.

WebMoney — это разрекламированное недоразумение. Дорогая, сложная и неудобная система выезжает только за счёт того, что она была одной из первых и всё ещё контролирует часть рынка. Напоминает мне Сбербанк образца 2008-2012 годов, в который люди шли не из-за выгодных условий, а по старой памяти. 🙂

Обратите внимание, что создание кошелька и его обслуживание для всех систем бесплатное.

Возможности и тарифы электронных кошельков

Делаем выводы о кошельках

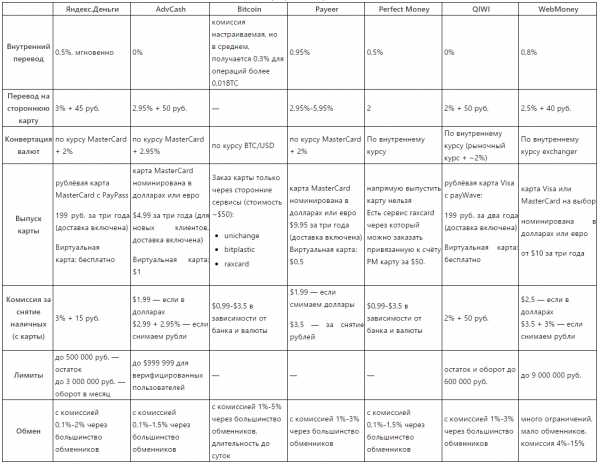

Внутренние переводы дешевле всего в AdvCash и QIWI (без комиссии). У Яндекс.Денег и Perfect Money комиссия тоже не высокая. Также, выгодно пользоваться биткойнами, но только не для мелких сумм.

Все системы позволяют выпустить платёжную карту. Но, на мой взлгяд, самые лучше условия у Яндекс.Денег и QIWI. Их очевидный плюс — это и низкая цена и рублёвый номинал карты. К тому же, обе системы предлагают нам современные премиальные карты с возможностью бесконтактных платежей и системой безопасности 3D Secure.

Карты других систем дорогие, номинированы в долларах и сами по себе — неудобные. Ими нельзя расплатиться бесконтактно, да интернет-покупки в ряде случаев будут затруднительны.

Если всё-таки говорить о долларовой карте, то карта AdvCash дешевле и удобнее всего. Как виртуальная, так и обычная.

Обналичивать доллары везде примерно одинаково, как в плане курса, так и в плане комиссий. Но рубли, однозначно выгоднее снимать через Яндекс.Деньги и QIWI. В первую очередь, из-за того, что конвертировать средства не придётся.

Кстати, для Яндекс.Денег недавно появилась неплохая схема снятия наличных. Если у Вас есть банковская карта и карта Яндекса, то Вы можете сделать перевод с карты на карту. Эта операция обойдётся в 1,5%. Так, допустим, мы можем перевести деньги с карты Яндекса на карту Сбербанка/ВТВ/Вашего банка и снять их в банкомате уже без комиссии.

Можно снимать наличные деньги любой системы воспользовавшись одним из электронных обменников. Для этого, просто меняем деньги на карту Вашего банка и снимаем их в банкомате. Обратите внимание, что менять WebMoney долго и достаточно трудоёмко. Остальные системы элементарно и с минимальными комиссиями меняются. Причём, во многих случая обмен происходит мгновенно.

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных систем

Яндекс.Деньги + AdvCash — моё любимое сочетание платёжных системНаибольшей безопасностью обладают системы Perfect Money, Advanced Cash, Bitcoin (там вообще можно отследить и проверить каждую операцию) и WebMoney. Но в WebMoney безопасность реализована крайне неудобно и неудачно. В целом, безопасность остальных систем тоже высокая.

Раз уж начал говорить плохо про WebMoney, то вот ещё один камень в их огород. Все рассматриваемые системы, кроме WebMoney, полностью конфиденциальны. То есть, та же налоговая служба их не видит и не проверит. А в WebMoney — запросто. В то же время, я рекомендую всем самостоятельно проявлять сознательность и платить налоги честно. 🙂

В конечном итоге, у каждой из систем есть свои преимущества. Поэтому, рекомендую завести одновременно 2-3 кошелька.

На мой взгляд, с учётом особенностей и сфер распространения, оптимально завести кошелёк Яндекс.Денег и Advanced Cash. В паре, они позволяют добиться большинства целей. При этом, оба экономичны и просты в обслуживании. А какими системами пользуетесь Вы?

Буду благодарен Вашему мнению, вопросам и комментариям о том, какой электронный кошелёк лучше выбрать.

Желаю всем прибыльных инвестиций!

Если эта статья Вам понравилась — сделайте доброе дело

Поставьте «сердечко»

Поделитесь в соцсетях

kinvestor.ru

Как создать кошелёк, зарегистрироваться и пользоваться им в интернете бесплатно

Приветствую! Рассмотрим одну из самых обсуждаемых тем: «Как создать кошелёк, зарегистрироваться и пользоваться им в интернете для совершения платежей?» Тема актуальна, так как растёт популярность электронных методов расчёта посредством сети интернет. Платежи можно совершать дома и не толпится в очередях, что экономит время, которое можно посвятить более полезным делам.

Как правило, регистрация кошелька в интернете бесплатна, как и отсутствие последующей ежемесячной платы за его использование. Возможно, для предоставления всего функционала и снятие ограничений и лимитов и уменьшение комиссий, потребуется пройти идентификацию. Она представляет собой предоставление подтверждающей информации о вас, путем загрузки документов на сайт или при личном присутствии. Но, делать это совсем не обязательно, если вас устраивают условия для не верифицированных клиентов.

Купить, обменять деньги на электронном кошельке: bestchange.com.

Самое главное — выбрать платёжную систему. Сегодня существует много платёжных сервисов, где можно открыть электронный кошелёк. Наиболее популярные в России, Украине и Беларуси следующие:

- Вебмани

- Яндекс Деньги

- Киви

- Neteller

- Paypal

- ePayments

- Skrill

- EasyPay

- Perfect Money

- Единый кошелёк W1

- AdvCash

- Payeer

- OkPay

Обо всех их подробно можно прочесть в моих статьях, в данном обзоре я остановлюсь на Вебмани, Яндекс Деньги, Киви и Neteller.

Выбирая, в какой системе создать кошелёк, нужно для начала понимать, что у каждой разные комиссии по операциям и различный перечень оказываемых услуг.

Обменник электронных денег bestchange

Основное, на что нужно обратить внимание:

- В какой стране зарегистрирована платёжная система.

- Возможность получить компенсацию в случаи банкротства компании.

- Обслуживается ли ваш регион.

- Какие типы счетов предоставляет и в какой валюте.

- Сопоставить комиссии при вводе и выводе, а так же лимиты.

- Проанализировать, каким образом пополняется счёт и выводятся с него деньги.

- Проинтересоваться выпускаются ли пластиковые карты, которые можно заказать для того, чтобы в дальнейшем можно было бы снимать денежные средства в банкоматах, так как это крайне важный вопрос.

- Ознакомиться с отзывами на форумах.

При создании кошелька заведите себе отдельный почтовый ящик и обязательно придумайте сложный пароль для высокой гарантии надёжности. Установите антивирус и проверьте компьютер на наличие вирусов. После регистрации кошелька, не сообщайте никому пароль и логин, храните их на отдельном носителе. Если на электронную почту придёт письмо с просьбой предоставить эту информацию, якобы от лица компании, то обратитесь сразу в службу поддержки. Также, им нужно писать, если кошелёк взломали, для его последующей блокировки.

Создание кошелька в Вебмани

Вебмани — самая популярная платёжная система на просторах СНГ. Появилась она в 1998 году и практически в то время не имела никаких конкурентов.

Титульные знаки вебмани: WMZ, WMR, WME, WMB, WMU и другие, эквивалент определённой валюты. В моём примере, это соответственно: доллар США, российский рубль, евро, белорусский рубль и украинская гривна. Можно завести кошелёк в любой валюте.

Знаки в евро WME застрахованы, так как в прошлом году система Вебмани получила европейскую лицензию, под действие которой и попадает данный тип счёта.

Статья в тему: Вебмани в Беларуси, как пополнять и выводить деньги.

Регистрация кошелька в Webmoney происходит в 4 этапа. Разобраться в них несложно:

- Нужно ввести свой мобильный телефон

- Ввод личных данных

- Получение кода на мобильный телефон

- Задаём пароль

Затем — скачать кипер для его управления, или использовать веб интерфейс сайта. Кому как удобно, но я бы остановился на первом варианте.

Более подробно обо всём, перейдя по ссылке на мой обзор: регистрация Вебмани

Открытие кошелька в Яндекс

Ещё одной популярной платёжной системой является Яндекс Деньги. Особенностью является то, что открыть кошелёк можно только в российских рублях. Для удобства обналичивания денег, доступна для заказа пластиковая карта Яндекс MasterCard и виртуальная. Стоимость банковской карты совсем небольшая, однако данная карта позволяет снимать деньги в банкоматах разных стран.

Имея счёт в данной системе можно совершать покупки в магазинах и оплачивать услуги в интернете, так как многие сайты принимают к оплате электронные деньги Яндекс.

Для регистрации переходим на сайт и совершаем следующие действия:

- Первым делом должен быть почтовый ящик на яндексе, если его нет, то регистрируем

- На главной странице нажимаем Открыть кошелёк

- В появившуюся форму вносим необходимые данные: логин, пароль, свой настоящий мобильный номер, а так же e-mail.

- Так же зарегистрироваться можно всего лишь имея аккаунт в социальных сетях.

Советую почитать: Яндекс Деньги — регистрация, пополнение, вывод и многое другое интересное.

Создание кошелька в Киви

В тройку популярных кошельков входит и платёжный сервис Киви, но это более актуально для России и Казахстана. Так как система развивает свою деятельность преимущественно в данных странах, предоставляя для их полный комплекс услуг.

Интересная статья: Киви в Беларуси и проблемы, которые приходиться решать при регистрации, вводе и выводе денег

В Qiwi бесплатно завести кошелёк можно в четырёх валютах — это российский рубль, тенге, евро и доллар. Доступна для заказа банковская карта Киви, а также два типа виртуальных. Как и остальные платёжные системы, принимается на большинстве сайтов, как средство оплаты.

Регистрация очень проста и бесплатна — нужно ввести свой телефонный мобильный номер и согласиться с условиями. Номер счёта — это ваш указанный мобильный.

Более детально обо всём, в моём обзоре кошелька Киви.

Регистрация электронного кошелька в Neteller

Удобная и надёжная — это об Neteller. Обслуживает клиентов с 1999 года. Оказывает услуги в большинстве стран мира. Финансовый надзор осуществляет FCA.

Можно открыть кошелёк бесплатно в восьми валютах, заказать карту Net+ и воспользоваться одной бесплатно виртуальной картой.

Для регистрации заполняем предоставленную форму:

- Вводим адрес электронного ящика

- Пароль

- Выбираем валюту счёта

- Фамилию, имя

- Принимаем оферту

Для получение пластиковой карты необходима идентификация: загрузка паспортных данных и иметь на счету 13 долларов США.

Статья в тему: Neteller — регистрация, пополнение и вывод, отзывы, заказ карточки.

Обзоры всех электронных платёжных систем вы найдёте на сайте. Вопросы и отзывы по работе с ними можно оставлять в комментариях.

profinvestment.com

что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

semantica.in

Виртуальный кошелек

Банки, кредиты, депозиты

Виртуальный (электронный) кошелек – это компьютерная программа, которая позволяет хранить электронные деньги и осуществлять с их помощью платежи и иные безналичные расчеты в Интернете. По сути, виртуальный кошелек является аналогом счета в банке.

Виртуальный (электронный) кошелек – это компьютерная программа, которая позволяет хранить электронные деньги и осуществлять с их помощью платежи и иные безналичные расчеты в Интернете. По сути, виртуальный кошелек является аналогом счета в банке.

Перед установкой электронного кошелька пользователь должен выбрать платежную систему, удовлетворяющую его требованиям. К примеру, некоторые электронные кошельки могут включать лишь один вид виртуальной валюты, другие – несколько. Может также отсутствовать/присутствовать возможность автоматической оплаты за приобретенный товар.

В России сегодня наибольшей популярностью пользуются электронные кошельки систем RBK Money, WebMoney, Яндекс.Деньги, на зарубежных Интернет-просторах лидируют кошельки PayPal.

После выбора системы необходимо в ней зарегистрироваться. Виртуальный кошелек можно пополнять и выводить из него денежные средства. Следует отметить, что у каждой системы существует свой набор вариантов снятия денег с кошелька и его пополнения.

Способы пополнения кошелька (зависят от возможностей системы):

- Посредством Интернет-банкинга или специальной карточки предоплаты;

- Путем банковского или почтового денежного перевода;

- Переводом денежных средств на электронный кошелек со счета мобильного телефона;

- При помощи банкомата или платежного терминала;

- Путем обмена одних электронных денег на другие, прямым переводом из одного виртуального кошелька в другой.

За перевод денег внутри системы, как правило, взимается небольшая комиссия. Она может быть как некоей фиксированной суммой, так и определенным % от перечисляемой суммы. Поэтому перед осуществлением операции пользователю следует уточнить тарифы на ее проведение. Деньги из электронного кошелька можно перевести на расчетный счет в банке или на банковскую карту, а также получить наличными в одной из систем денежных переводов, с которыми у электронной платежной системы заключен договор о сотрудничестве.

Достоинства и недостатки электронного кошелька

Виртуальный кошелек имеет следующие преимущества:

- Возможность оплаты услуг и покупок из любой страны, не выходя из дома/офиса, находясь в парке/за городом и др.

- Пользование электронным кошельком абсолютно бесплатно, в отличие от некоторых банковских карт.

- При соблюдении элементарных правил безопасности обеспечивается сохранность денежных средств. Даже в случае взлома кошелька высока степень вероятности возврата денежных средств (со стороны системы).

- Отсутствие временных ограничений. Пользователю достаточно один раз завести кошелек, без необходимости его переоформления или ликвидации.

- Некоторые услуги и товары можно оплатить только при помощи электронных денег или банковских карт, например, электронные книги, домены, хостинг, статьи и др.

- Свободный выбор расчетной валюты. Денежные средства с кошелька легко конвертируются почти в любую валюту, затем пользователь может перевести их на счет в банке и др.

- Зачастую при открытии электронного кошелька не требуется документов, удостоверяющих личность его владельца, услуги оказываются анонимно.

Виртуальный кошелек имеет также недостатки, о которых необходимо упомянуть:

- Электронные кошельки зачастую являются разорительными для своих владельцев. Многие люди необдуманно относятся к безналичным платежам, совершая бесполезные покупки.

- Ограниченное число магазинов, которые принимают расчет электронными деньгами. Однако стоит отметить, что их количество постоянно растет.

- Необходимость доступа в сеть Интернет. Без соединения с Интернетом проведение платежа невозможно.

- При утрате пароля или сертификата доступа к кошельку, деньги оказываются как бы заблокированными, т.к. пользователь попросту не может войти в систему. Восстановить доступ часто бывает достаточно сложно.

forex-investor.net

Электронные кошельки — самые популярные

Электронные кошельки — стали популярными, с ростом интернета. Иметь, у себя виртуальный кошелек, не только удобно но и выгодно, с точки зрения — экономия.

Зарегистрироваться в системах — электронного кошельков абсолютно, бесплатно! Держать деньги, в электронных кошельках, в порою безопаснее — чем держать их реальном кошельке.

Удобства — электронных кошельков, заключается:

— Регистрируетесь

— Пополняете счет

— Оплачиваете (Можно, оплатить на все что, угодно — для повседневной жизни)

— Отправляете, деньги внутри системы, или международными переводами, если получатель даже, на другом конце света, с минимальными комиссиями.

— Получаете, от друзей или заработанные деньги в интернете, моментально.

— Вывести можно, на банковскую карту, потом снимать — их в банкомате!

Любите экономить? Банк Астаны — дарить банковские карты бесплатно, доставки — до руки. Есть много, полезных сервисов возврат средств из интернет-магазинов, при снятие и пополнение банкоматах Казком бесплатно! Оформление за 5 минут. Можно выводить деньги с киви кошелька и с Яндекс деньги моментально, а с Вебмоней через обменники до сутки

ASTANACARD

Популярные виртуальные кошельки, в Казахстане

Qiwi.com — Самый популярный электронный кошелек, в Казахстане.

Qiwi.com — Самый популярный электронный кошелек, в Казахстане.

Казахстан пришел 2011 году, и на долго!

Благодаря, надежности и удобству использование, данной системы электронного кошелька — сделала, его лидером!

— Легкая регистрация.

— Мгновенное пополнение, через терминалы.

— Оплачивать можно, практический везде, в сети интернет.

— Комиссия не большая, для вывода средств, из кошелька, на банковскую карту.

Webmoney онлайн кошелек регистрация

Платежная система Webmoney, так плотно вошла в жизнь вебмастеров, и многих пользователей интернета Казахстана и ближнего зарубежье, что без — этой системы расчетов, не реальна представить — повседневную жизнь!

Платежная система Webmoney, так плотно вошла в жизнь вебмастеров, и многих пользователей интернета Казахстана и ближнего зарубежье, что без — этой системы расчетов, не реальна представить — повседневную жизнь!

Система Webmoney — пожалуй самая, защищенная система онлайн платежей в СНГ. Парою держать свои, денежные средства безопаснее — чем на обычном кошельке, вы не будете, беспокоится что потеряете или украдут ваш кошелек.

Yandex money, в Казахстане регистрация

Сегодня поговорим, как можно создать, виртуальный кошелек в Yandex money, открыть (собственный счёт) данного электронного кошелька

В интернете есть не малое количества электронных денег — а это реальные денежки, чтобы оплачивать и принимать, электронных денег существуют различные сайты, программные обеспечение и Сервисы.

Paypal — самый популярный электронный кошелек в мире, но в странах СНГ — не так популярно! Но не стоит упускать из виду — эту платежную систему — потому, что! На западе, точнее в Америке все пользуется и не могут представить свою жизнь без Пайпал.

Зачем нужно открыть счет в системе Paypal? — это очень выгодно, для покупки интернет-магазинах за океаном. Пайпал страхует вас на 100% — от мошенников, если вас кто-то «кинул» система возвращает все средства назад! в течение месяца.

tenge-online.kz

Виртуальный (электронный) кошелек: плюсы и минусы

Применение виртуальной валюты в последние несколько лет широкого её распространения небезосновательно. В известных целях использовать электронный кошелек очень удобно.

Рассмотрим конкретно его полезные функции

1. Защищенные расчеты онлайн

И это главный плюс. Ведя онлайн расчеты посредством ставшей уже привычной пластиковой карты, многие опасаются махинаций, ведь вводятся все реквизиты с неё. Спать спокойно позволит наличие такого электронного помощника. Единственной вашей заботой станет своевременное пополнение его любым доступным способом: через терминал, банк, специальную или платёжную карту, причём для этого даже не нужны реквизиты основной карты.

2. Комфортные расчёты за покупки онлайн

При операциях посредством кредитной или дебетовой карты приходится неоднократно вписывать в открывающемся на мониторе бланке номер и тайный код, имя хозяина, период функционирования — все обозначенные на ней сведения. Владельцам же электронного кошелька грозит только ввод его пароля. Еще один плюс — функция «код протекции»: при желании таковой может быть обозначен на совершаемом платеже. Адресату сообщаете код только после получения товара. Поступившими деньгами он не сможет распоряжаться, не зная кода протекции, который действует ограниченное время. Если продавец не успел вовремя ввести его, то деньги вернутся обратно к вам в кошелек.

3. Комфортные расчёты за работу онлайн

Удобно и достаточно просто отсылать / получать гонорары фрилансерам — людям, занимающимся удалённой деятельностью. Исполнителю сообщать всем своим заказчикам сведения пластиковой карты кажется не совсем безопасным действием. Работодателю тоже удобно, особенно если у него карта другого банка: межбанковский перевод выльется в круглую сумму, а отправка денег лично через кассу или банкомат нужного банка и вовсе отнимет кучу времени. С кошелька же можно произвести расчёт в любой момент с любого терминала, зная телефонный номер адресата платежа.

4. Немедленный перевод денег

Перекинуть средства с кошелька на кошелек в пределах одной платежной системы –– несложная операция и осуществляется моментально: деньги нигде не «зависают». Они имеют свойство находиться всегда на счёте: у их бывшего владельца либо адресата посредников в этой цепочке нет.

5. Возможность вывода наличных

Выгодное преимущество электронных кошельков в отличии от платёжных карт. Существует несколько вариантов перевода виртуальной валюты в реальную: через банк, дилерские центры, переводом по почте на свое имя.

Отрицательные моменты

Несмотря на многие плюсы этого платежного средства, есть и причины для неприятия многими данного электронного продукта. Привед1м некоторые из них.

1. Возможность взлома или «потери»

Кроме пароля, известному только владельцу, доступ к нему невозможен без «ключей», хранящихся в компьютерном файле. Они помогут и возобновить пароль в случае его утраты по причине забывчивости. А вот при утере «ключевого» файла сделать это будет проблематично, иногда вообще невозможно в зависимости от требований конкретной системы. В случае оформления кошелька на вымышленное имя пользоваться им вы больше не сможете. Ключами могут воспользоваться и мошенники, если вы сообщили их оператору при выводе средств в пунктах обмена; может украсть «троянская» программа, проникшая в ваш компьютер. Утратить «секретный» файл можно при проведении технических работ с компьютером. Принимая во внимание эти доводы, использовать кошелёк для хранения солидных сумм не стоит, их лучше сразу обналичивать или расплачиваться за покупки и услуги.

2. Наличие комиссионных сборов

Самый большой минус. Здесь комиссия присутствует по любому поводу: пополнить счет, снять наличные, сделать перевод, оплатить покупку или услугу. Взимается всеми конторами, осуществляющими те или иные операции с электронными кошельками. В результате общая сумма поборов может достигать 5 процентов.

Пример комиссий платежной системы Web Money. Пополнить кошелёк посредством банка или терминала –– 0,5–2 %. Вывести или перевести другому лицу –– 0,8 % плюс комиссия посредников: до двух процентов берут банки и до одного процента –– системы денежных переводов.

3. Запрет на переводы между разными платёжными системами

Его наложили практически все системы электронных кошельков. К тому же продавцы товаров и услуг принимают к оплате кошельки разных систем. Имея какой-либо один, вы не везде сможете им расплатиться. То есть для удобства желательно завести несколько разных кошельков. Конвертирование электронных валют можно произвести, используя многочисленные сайты таких услуг, так называемые «обменники». Но на практике их услуги обернутся большими комиссионными потерями в 12–15 %.

4. Одна ошибка обернётся невозвратимой потерей

Невозможность отозвать ошибочно переведённую сумму –– серьёзный недостаток. Она сразу же оказывается в кошельке адресата и её нельзя взыскать никаким образом. Сравните: система платежей пластиковых карт позволяет отозвать деньги, правда, только до момента зачисления на банковский счет получателя.

5. Редкое использование

Перечисленные отрицательные нюансы наводят на мысль: эффективно использовать электронный кошелёк можно только для перечисления оплаты за мобильный телефон, интернет, покупки, услуги ЖКХ. Правда, для этого требуется его регулярное пополнение. Поэтому, если нет поступлений средств в качестве платы за ваш труд, то пополнение электронного счёта обернется для вас потерей энной суммы. Удобнее и практичнее произвести оплату напрямую. «Бывалые» пользователи признаются, что электронный кошелёк хорош именно для таких целей.

liveposts.ru