Тсп эквайринг что такое – Что такое эквайринг?

Что такое ТСП?

ТСП – торгово-сервисное предприятие.

Под ТСП понимают магазины или иные торговые точки, которые подписывают договор с эквайером по приёму платёжных карт в качестве средства расчета за предоставляемые товары или услуги. Эквайер по договору размещает на территории ТСП оборудование по приёму карт, куда относятся POS терминалы, маршрутизаторы, модемы, импринтеры и т.д. Эквайер обязуется принимать операции по платёжным картам от установленного оборудования и проводить дальнейшие расчеты по проведенным операциям, за что получает с торговца комиссию по каждой проведенной операции. ТСП в праве размещать у себя POS терминалы нескольких эквайеров, что повышает вероятность успешного завершения операции по карте при возможных проблемах на стороне одного из эквайеров. На практике выбор эквайера зависит от надёжности проводимых операций и от величины взимаемой им комиссии за обслуживание. Надёжность или успешность проводимых операций не всегда зависит от технической исправности всех систем на стороне эквайеров, а также и от того, какую политику безопасности он проводит и как противодействует мошенническим операциям. Консервативные и крупные эквайеры выбирают жесткие стандарты безопасности, в результате чего предпочтение отдается технологически безопасным методам оплаты, например, только по чиповым картам или проводятся дополнительные проверки каждой операции, что снижает количество одобренных операций. Например, такой эквайер сам будет отклонять fallback операции или PIN bypass. ТСП следует выбрать, какое оборудование будет использоваться для оплаты: привычные POS терминалы, кассовые решения для крупных торговых залов, импринтеры с голосовой авторизацией операций по телефону или компактные mPOS терминалы, подключаемые к смартфону. ТСП настоятельно рекомендуется обучать сотрудников не только навыкам работы с установленным оборудованием и его возможностями, но и со стандартами безопасного проведения платежей, куда можно отнести проверку подписи держателя карты или умение отличить белый пластик от реального. Согласно рекомендациям международных платежных систем ТСП имеет полное право попросить держателя карты предоставить документы, удостоверяющие его личность, при возникновении подозрений в подлинности карты и отказать в обслуживании, если держатель карты уклоняется от предоставления документов. ТСП не стоит откладывать процедуру сверки итогов по проведенным операциям, а проводить её, скажем, ежедневно, что поможет выявить расхождения на ранней стадии.

favorx.ru

Что это такое эквайринг, виды и pos-терминалы для малого бизнеса

В западных странах и США доля безналичных расчетов за товары и услуги уже сейчас подходит к цифре в 90%. В России этот показатель как минимум втрое меньше. Но охват эквайрингом все большего количества магазинов, торговых сетей, поставщиков услуг – всего лишь дело времени.

Что это такое – эквайринг

Вы приходите в супермаркет и вместо наличности протягиваете кассиру банковскую карточку. Сотрудник магазина вставляет ее в терминал, вы вводите пин-код и таким образом расплачиваетесь. Вся эта процедура и сопутствующие процессы и называется эквайрингом – то есть оплатой покупок посредством списания средств с вашего банковского счета через карту.

Само название эквайринг пришло к нам из английского языка: «acquiring» переводится как «приобретение». Чтобы внедрить эквайринг в своей организации, необходимо заключить договор с поставщиком такой услуги – банком-эквайером. Банки, в свою очередь, получают за это определенный процент от каждой сделки (оплаты картой), который установлен соглашением.

Всего выделяют три разновидности эквайринга:

- торговый;

- мобильный;

- интернет-эквайринг.

Разберемся в каждом из них немного детальнее.

Торговый эквайринг

Наиболее распространенный в России тип данной услуги, с которым сталкивался почти каждый. Это когда банк оказывает услуги эквайринга какому-либо торговому предприятию: ритейлерам, туристическим операторам, аптекам и т.д. То есть, торговая точка получает возможность принимать пластиковые карты в качестве оплаты за совершаемые покупки.

Внедрение эквайринга в магазин начинается с договора между поставщиком и получателем услуги.

Любое типовое соглашение предусматривает обязательства сторон по отношению друг к другу.

- Разместить на территории торговой точки POS-терминалы – специальное оборудование, позволяющее считывать информацию с банковской карты и переводить деньги со счета покупателя на счет банка.

- Обеспечивать работу POS-терминалов всеми необходимыми расходными материалами, а также лицензионным программным обеспечением.

- Бесплатно обучить сотрудников магазина работать с оборудованием и проводить платежи по картам, оказывать консультации по возникающим техническим и правовым вопросам.

- Удаленно проверять наличие средств на счете, к которому привязана карта, и извещать продавца в случае нехватки денег для совершения покупки.

- Возврат магазину средств, полученных с карт покупателей за вычетом установленной в договоре комиссии.

- Создать для банка-эквайера необходимые для размещения POS-терминалов условия.

- Принимать банковские карты для оплаты приобретаемых товаров и услуг.

- Следить за соблюдением правил приема карт у граждан и пресекать возможные нарушения работы эквайринга.

- Своевременно выплачивать банку установленный договором процент от выручки, получаемой безналичным путем.

Обратите внимание: обычно банк-эквайер ставит POS-терминалы и сопутствующее программное обеспечение за собственный счет. Но возможен монтаж оборудования и на паритетных правах с торговой организацией. Обычно за участие в приобретении терминалов, магазин получает какие-то иные льготы или бонусы.

Мобильный эквайринг

Мобильный эквайринг пока что слабо распространен в России, хотя владельцы отечественного бизнеса (в особенности, молодые развивающиеся компании) уже успели оценить выгоду от этой услуги.

Мобильный эквайринг отличается от торгового заменой классического POS-терминала (довольно крупного устройства, подключенного к компьютеру) на мобильный – так называемый mPOS. Этот мини-терминал представляет из себя портативный картридер размером не больше спичечного коробка, который подключается к смартфону через разъем для наушников, usb-порт или bluetooth.

На смартфоне установлено специальное приложение, которое после получения данных с карты отправляет по интернету запрос в банк и осуществляет перевод средств со счета покупателя. Оплата подтверждается кассовым чеком, полученным в электронном виде.

- Мобильный эквайринг обладает рядом преимуществ и для эквайера, и для получателя услуги:

- mPOS значительно дешевле обычных терминалов, что сокращает расходы банка на внедрение системы.

- Такой тип эквайринга удобен своей портативностью, что позволяет его использовать в местах, не оснащенных компьютерами и постоянными источниками электроэнергии. Это делает его привлекательным для транспортной сферы, малого бизнеса.

- Наличные расчеты на открытом воздухе или вне капитальных зданий всегда славились высоким риском столкнуться с мошенничеством. Использование mPOS гарантирует безопасность сделки.

- Учитывая дешевизну смартфонов и мобильных терминалов, такой вид эквайринга позволяет продавать товары и услуги в режиме 24/7.

- Но там, где есть плюсы, обычно не обходится без минусов :

- Услуги мобильного эквайринга оказывает ограниченное число банков.

- Из-за слабого распространение как в России, так и на Западе к мобильному эквайрингу подключены только самые крупные платежные системы – MasterCard, Visa и т.д. Большинством карт, которые обслуживаются нишевыми платежными системами (NCC, Union и т.д.), нельзя расплачиваться при мобильном эквайринге. Но и это, скорее всего, вопрос времени.

- Зависимость от заряда смартфона также накладывает ограничения: у продавца с mPOS всегда должна быть возможность зарядить телефон (планшет), или нужно иметь при себе запасной аккумулятор.

- Уязвимость для вирусов и взлома из-за слабой защищенности мобильных операционных систем при постоянном подключении к глобальной сети.

Интернет-эквайринг – что это такое

Суть эквайринга в режиме онлайн не отличается от классического торгового. Клиент расплачивается посредством карты, банк получает средства и передает их магазину, оставляя себе комиссионные. Вот только при этом отсутствует прямой контакт между продавцом и покупателем – весь процесс происходит через веб-интерфейс на сайте торговой организации.

- заходит на интернет-сайт;

- выбирает услугу или товар, за который хочет оплатить;

- выбирает способ оплаты, нажимая на кнопку «оплата картой»;

- вводит запрашиваемые данные пластиковой карты: имя владельца, номер карты, срок действия и т.д.;

- подтверждает платеж кнопкой «оплатить»;

- продавец получает деньги на свой счет;

- списание с карты и зачисление средств продавцу происходит в режиме онлайн.

В видео о специфике и схемы работы интернет-эквайринга рассказывает специалист.

Еще одно отличие: в интернет-эквайринге, как правило, существует промежуточное звено между продавцом и банком-эквайером. Этот контрагент – процессинговая компания, которая отвечает за сбор, обработку и синхронизацию данных держателя карты и банка. Также процессинговые агентства оказывают информационную поддержку клиентов и занимаются защитой личной и финансовой информации.

Расплачиваясь карточкой в супермаркете, вы наверняка обращали внимание, что вам выдают два чека, а еще на одном просят расписаться. На самом деле, второй квиток это не чек, а слип – платежный документ, выдаваемый только при безналичном расчете.

По закону:

- кассир обязан выдать вам слип со своей подписью,

- а вы ему должны оставить свой автограф на втором экземпляре.

Причем, вашу подпись он должен сравнить с подписью на обратной стороне банковской карты. Если они различаются – транзакция отменяется, потому что расплачиваться посредством эквайринга имеет право только владелец карты.

Какие преимущества эквайринг даёт малому бизнесу

Внедрение систем безналичной оплаты покупок выгоден как крупным компаниям, так и молодым организациям малого бизнеса, которые только начинают развиваться. К сожалению, среди представителей малого и микробизнеса в России эквайринг распространен крайне слабо. Причина этого кроется в налоговой политике и законодательных препонах, которые вынуждают предпринимателей не регистрировать юридическое лицо, а вести теневой бизнес.

Еще один недостаток – стоимость установки POS-терминалов для развивающихся компаний может показаться высокой. Однако эту проблему можно решить внедрением более дешевого мобильного эквайринга.

Зато преимуществ у системы безналичной оплаты куда больше:

- Рост среднего чека минимум на 15-20% за счет привлечения клиентов с крупным доходом и держателей кредитных карт.

- Увеличение числа покупателей на 20-30%, что влечет закрепление своих позиций на рынке.

- Позволяет значительно сократить риск получения фальшивой банкноты.

- Возможность бесплатного обучения персонала и роста их профессионального мастерства.

- Доступ к льготным программам и бонусам банка-эквайера (включая, снижение кредитных ставок на развитие бизнеса, что крайне важно для молодых фирм).

- Исключение влияния человеческого фактора из процесса получения денег и выдачи сдачи.

Само собой, свои выгоды преследуют и банки-эквайеры:

- Получение дополнительного дохода за счет процента от продаж, который окупает стоимость POS-терминалов за считанные месяцы.

- Дополнительная реклама.

- Если у банка нет своего филиала на данной территории, то внедрение эквайринга в местные торговые сети позволяет ему изучить покупательскую способность населения, провести маркетинговое исследование и выбрать наиболее рентабельную стратегию развития в данном регионе.

Видео о том, как удобно и выгодно использовать эквайринг в малом и среднем бизнесе.

Наиболее популярные поставщики услуги

В качестве банков-эквайеров чаще всего привлекается кто-то из «большой тройки» – Сбербанк, ВТБ или АльфаБанк.

1 Сбербанк популярен за счет своей доступности: практически в любой точке России есть его офисы и клиенты. У него самые низкие комиссионные и самый большой опыт в этой сфере. К тому же, он изрядно сокращает инкассационные расходы и гарантирует рост клиентской базы. 2 ВТБ, как и Сбербанк, является банком с государственным участием, поэтому пользуется доверием населения и клиентов. Среди достоинств этого эквайера индивидуальный подход к каждому клиенту (что дает возможность максимально использовать бонусные программы банка), бесплатная установка самых современных терминалов, обучение персонала, высокий уровень технической поддержки и защиты персональных данных покупателей. 3 АльфаБанк с его международным опытом подходит компаниям, которые хотят внедрять эквайринг не только в России, но и за пределами страны. Заключая договор на эквайринг с «Альфой», торговая организация гарантированно минует посредников.Из всего вышесказанного можно сделать простое заключение: если вы не видите платежных терминалов в соседних магазинах, значит в ближайшие годы они там появятся.

Все больше предприятий малого бизнеса присоединяются к системам безналичного расчета и получают дополнительную прибыль после внедрения эквайринга.

Факторинг – ненужная кредитная кабала или дополнительные возможности?Действительно ли аккредитив гарантирует юридическую безопасность сделки? Читаем здесь.

Договор цессии по другому называют еще заменой кредитора. Здесь подробности: http://svoedelo-kak.ru/finansy/dogovor-tsessii.html

svoedelo-kak.ru

Эквайринг — Википедия. Что такое Эквайринг

Эква́йринг (от англ. acquire — приобретать, получать) — приём к оплате платёжных карт в качестве средства оплаты товара, работ, услуг. Осуществляется уполномоченным банком-эквайером (англ. acquiring bank) путём установки на торговых или сервисных предприятиях (ТСП) платёжных терминалов (POS-терминалов в случае традиционного торгового эквайринга, mPOS-терминалов в случае мобильного эквайринга) или импринтеров.

В настоящий момент в мире существует более 18 миллионов предприятий торговли и обслуживания, где имеется возможность оплатить покупки с помощью платёжных карт.

Большая часть рынка эквайринговых услуг занята банками — членами Visa и MasterCard[источник не указан 500 дней]. В США широкое распространение получили также карты American Express. В России активно внедряется платёжная система МИР.

Существует также интернет-эквайринг — приём к оплате банковских карт и электронных денег через Интернет с использованием специально разработанного веб-интерфейса, позволяющего провести расчёты в интернет-магазинах и оплатить различные услуги (телефонную связь, коммунальные услуги, доступ в Интернет и пр.).

К эквайрингу также принято относить выдачу наличных средств держателям банковских карт. Такая выдача, как правило, осуществляется через банкомат или с помощью специально настроенного POS-терминала (ПВН — пункт выдачи наличных). К данной сфере также относятся различные устройства самообслуживания, принимающие карты.

См. также

Примечания

wiki.sc

Что такое эквайринг?

Современная жизнь немыслима без такого атрибута, как платежная карта. По данным Центрального банка РФ, на 01.01.2016 г.,общее число карт, выпущенных российскими банками, составило почти 244 млн штук. Повсеместное применение банковских пластиковых карт стало возможным, благодаря внедрению новых банковских технологий, центральное место среди которых занимает эквайринг.

Эквайринг простыми словами

Термин «Эквайринг» происходит от английского to acquire — получать, приобретать. Он обозначает организацию приема платежных карт для оплаты товаров, услуг или работ. Банк, предоставляющий такую услугу банк-эквайер или просто эквайер.

Существует три вида эквайринга:

- Торговый эквайринг. Основный вариант. Предназначен для оплаты товара или услуги в торговой сети, небольшом магазине, в кассе за билеты, ресторане, кафе, салоне и т. д.

- Интернет-эквайринг или, реже, мобильный эквайринг. Используется для транзакций в интернете с помощью персонального компьютера, планшета или смартфона.

- Обменный эквайринг. Так называется обычный процесс получения наличных в банкомате или через специальный терминал.

Во всем мире услугами эквайринга охвачено уже почти 20 миллионов торговых и сервисных предприятий.

Преимущества эквайринга

Ввиду массового распространения пластиковых карт, эквайринг становится критично необходимым для торговых точек (не обязательно крупных) и для организаций обслуживания. Если у компании нет возможности для расчета картой, клиент, скорее всего, уйдет туда, где такой способ реализован.

Преимущества компании, оборудованной платежными терминалами под эквайринг, по сравнению с компанией, принимающей только купюры:

- Помимо собственно факта наличия такого сервиса для покупателя/клиента, главная выгода это увеличение торгового оборота. По оценкам специалистов, внедрение эквайринга позволяет поднять продажи на 10–20%.

- Оптимизация деятельности компании с наличными расчетами: снижение риска получить фальшивую купюру, экономия на инкассации, уменьшение потребности в мелких деньгах и монетах.

- С помощью кредитных или дебетовых карт с функцией овердрафта, покупатель имеет возможность совершать покупки в кредит, что в итоге позволит дополнительно стимулировать продажи.

- Посетители, участвующие в бонусных или акционных программах по своим картам, предпочитают расчеты пластиковой картой вместо наличных. Торговое предприятие, являющееся активным пользователем эквайринга, может претендовать на скидки и привилегии от банк-эквайера.

Недостатком этой услуги можно считать единовременные расходы при установке оборудования и в дальнейшем, уплата комиссии банку от суммы проведенных транзакций. Однако, с течением времени, эти расходы компенсируются за счет увеличения операций от участия в эквайринговой программе.

Как работает эквайринг

Этапы установки и функционирования платежного терминала для эквайринга от банка:

- Торговое предприятие подает в банк заявку на подключение эквайринга. Специалисты банка, изучив вопрос и возможность установки терминала для эквайринга, делают заключение. Для положительного решения важное значение будут иметь технические аспекты и вопросы безопасности в части обеспечения безналичных расчетов с помощью платежных карт.

-

В случае положительного решения, между банком и клиентом заключается договор эквайринга.

Существенные условия договора, на которые следует обратить внимание:

- требования Банка к минимальным и максимальным оборотам;

- условия, при которых Банк может заблокировать работу терминалов;

- размер вознаграждения (комиссия), уплачиваемые банку;

- сроки возврата выручки от расчета платежными картами банком-эквайером на счет организации-клиента.

- Банк устанавливает эквайринговое оборудование POS-терминалы или импринтеры, также возможно применение картридеров. Телекоммуникационную связь клиент обычно обеспечивает самостоятельно и за свой счет. Проводится обучение или инструктаж торгового персонала.

- Производится запуск и отладка системы банковскими техническими специалистами.

- После успешного запуска, в процессе работы по окончании дня торговое предприятие обменивается с процессинговым центром банка электронным журналом по эквайринговым операциям. Далее, банк-эквайер возвращает денежные средства клиенту за минусом удержанной комиссии.

- Техническую поддержку и сопровождение, обеспечение расходными материалами (например, лентой для терминалов) банк берет на себя. Отдельной оплаты данный сервис не требует.

Невский банк позиционирует эквайринг, как перспективную для ведения бизнеса услугу с гибким и конкурентным сервисом. Условия и тарифы эквайринга от Невского Банка одни из оптимальных по стоимости на рынке.

www.nevskybank.ru

Эквайринг — что это такое простыми словами + дельные советы

Вы узнаете, что такое эквайринг, какие бывают виды эквайринга, а также как выбрать банк для подключения услуги эквайринга для начинающего бизнесмена

Здравствуйте, уважаемые читатели журнала ХитёрБобёр.ru! Сегодня речь пойдет о таком понятии, как эквайринг.

Мы разберемся, каким образом посредством использования эквайринга можно увеличить объемы продаж и расширить клиентскую аудиторию.

Также вы узнаете, от каких подводных камней может защитить подключение этой услуги для начинающих бизнесменов.

Присаживайтесь по-удобнее, мы начинаем!

1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппарата

Для начала дадим определение термину эквайринг.

Эквайринг — это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы.

Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина.

Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20%.

Например

Семейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%.

Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку.

Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

- активация платежной карты посредством её проведения по терминалу;

- отправка данных о владельце карты с целью проверки;

- списание определенной денежной суммы и перечисление её на счет оператора;

- выдача двух чеков — продавцу и клиенту;

- подпись чеков продавцом;

- выдача чека из кассы.

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом.

POS-терминал — это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой.

Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части.

Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат — это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний.

Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов.

Эквайринг без кассового аппарата может производиться двумя способами — при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением.

Мобильные терминалы способны считывать информацию с различных видов карт:

- дебетовые карты;

- кредитные карты;

- карты с магнитной лентой;

- чиповая карта.

К таким картам выдвигается одно единственное требование — наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты.

Например

Андрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат.

При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться.

Развитие рынка эквайринга в России

На сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно.

Среди основных причин замедленного развития такого явления — низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту.

2. Кому и зачем может понадобиться услуга эквайринга без открытия расчетного счета

Предоставлять услуги эквайринга без открытия расчетного счета могут исключительно кредитные организации. В качестве потребителей могут выступать не только крупные торговые сети, но и начинающие индивидуальные предприниматели.

Продавцу эквайринг гарантирует целый ряд преимуществ:

- минимизация рисков, обусловленных возможностью получения фальшивой валюты;

- экономия на инкассации;

- увеличение прибыли;

- новое сотрудничество с более платежеспособными клиентами.

Покупателю эквайринг предоставляет возможность использовать средства, хранящиеся на карте. Также ему предоставлена возможность проведения очень быстрого и удобного расчета во время совершения покупки.

3. Основные виды эквайринга — ТОП-3 популярных вида

В рамках данной технологии существует три основных направления — торговый, мобильный и интернет-эквайринг.

1) Торговый эквайринг

Эти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением.

Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про торговый эквайринг.

2) Мобильный эквайринг

Такая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы — даже тех, которые работают за пределами офиса.

На нашем сайте есть отдельная статья посвященная теме — мобильный эквайринг.

3) Интернет-эквайринг

Такой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования.

Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу.

Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье интернет-эквайринг.

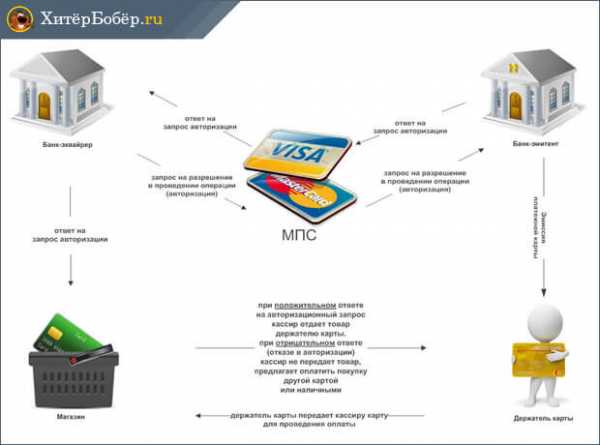

Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичку

Выбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения.

И только после сравнения с условиями других банков необходимо принимать окончательное решение.

Совет 1. Узнайте, какое оборудование предоставляет банк

Специальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

- POS-терминалы;

- импринтеры;

- процессинговые центры;

- кассовые аппараты;

- PinPad.

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода.

Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банком

Используемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты — dial-up, GSM, GPRS, Ethernet, Wi-Fi.

При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора.

Совет 3. Поинтересуйтесь, с какими платежными системами работает банк

Конкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению.

Совет 4. Внимательно изучайте договор эквайринга

Договор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером.

В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела.

Совет 5. Оцените уровень сервиса

Уровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования.

При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

- основные принципы работы оборудования;

- классификация реквизитов и карт;

- последовательность процедуры обслуживания покупателя;

- обучение процессу отмены авторизации;

- оформление возврата покупки;

- определение подлинности карты.

На заметку

Идеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю.

Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг.

Пример из жизни

Предприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация — по техническим причинам была нарушена связь POS-терминала с банком.

Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана.

Совет 6. Ознакомьтесь с финансовыми условиями обслуживания

Очень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням.

Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов — установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости).

Совет 7. Изучите тарифы эквайринга банков

Тарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции.

Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра.

Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов. Перейти к сравнению.

5. ТОП-9 банков по предоставлению услуги эквайринга

Для сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже.

Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице:

Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции.

Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения.

6. Эквайринг — за и против: обзор преимуществ и недостатков

Эквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки.

Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции.

Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.

Среди преимуществ для обеих сторон сделки также следует отметить и такие моменты:

- улучшение имиджа компании;

- привлечение новых клиентов;

- безопасность хранения прибыли;

- снижение расходов на инкассацию;

- сокращение времени на подсчет доходов.

Из недостатков такого явления следует обратить внимание на комиссию, которая взимается банком-эквайером при совершении каждой операции.

Совет

Чтобы определить рентабельность и целесообразность подключения такой услуги, необходимо сопоставить доход магазина и частоту оплаты покупок при использовании пластиковых карт.

7. Заключение

Подключение эквайринга гарантирует увеличение доходов и позволяет привлечь новых клиентов. Такой инструмент очень удобен для всех участников рынка торговых и финансовых услуг.

Любая компания, которая заинтересована в росте и развитии собственного бизнеса, должна задуматься о предоставлении возможности оплачивать товары или услуги при использовании пластиковой карты.

Напоследок, посмотрите небольшое интересное видео о услугах эквайринга.

Если вы хотите поделиться интересными мыслями по этой теме или обсудить непонятные моменты, то можете оставлять свои замечания и пожелания в комментариях!

hiterbober.ru

Что такое эквайринг: торговый, мобильный и Интернет-эквайринг

Пластиковая карта для оплаты покупок есть у большинства работающих граждан, однако об эквайринге слышал далеко не каждый из них. Не странно ли это?..

В наше время эквайринг считается одной из самых удобных и прогрессивных технологий расчета между продавцом и покупателем. Давайте разберемся, что представляет собой эта услуга, какие направления существуют в рамках эквайринга, и почему он стал так популярен.

Эквайринг: определение термина

Сегодня магазин, в котором не предусмотрена возможность оплаты покупок пластиковой картой, может быстро лишиться клиентов: они предпочтут соседний, в котором принимают «безнал». Пластиковая карта имеет ряд достоинств, делающих ее наиболее удобным инструментом расчета – причем для обеих сторон. В некоторых сферах бизнеса у «пластика» просто нет конкурентов.

Эквайрингом называют такой способ оплаты товара или услуги, при котором используются пластиковая карта. Оплата происходит через так называемый POS-терминал.

Эквайринг широко применяется в Интернет-бизнесе – для расчетов онлайн. Виртуальные расчеты осуществляются посредством карты, но без контакта с продавцом: чтобы оплатить покупку, достаточно лишь ввести некоторые данные.

Виды эквайринга: торговый, мобильный, Интернет

На данный момент в рамках этой технологии существуют три направления. Рассмотрим каждое из них подробно.

Торговый эквайринг. Именно с появления торгового эквайринга началась история этой технологии. В течение долгого времени он был наиболее предпочтительным расчетным методом. Торговый эквайринг – это оплата с помощью карты прямо в магазине. Она осуществляется через терминал. Средства поступают на расчетный счет предпринимателя, причем поставщик услуги удерживает 1,5-2,5% из них. Процентную ставку определяет банк, который организовал подключение компании к системе и установил в торговой точке терминал. На изменение ставки и введение/отмену лимитов по операциям влияют обороты предприятия, а кроме того – договоренности между ним и банком.

Мобильный эквайринг. Эта система ориентирована на владельцев мобильных устройств. Она делает возможным принятие платежей с помощью смартфона.

Из всех разновидностей эквайринга эта – самая молодая. Плюсы мобильного эквайринга:

- отсутствие привязки к конкретному магазину;

- возможность оснащения терминалами всех сотрудников фирмы, включая тех, которые работают вне офиса.

Важное звено этой системы – мини-терминал (mPOS), присоединенный к мобильному устройству, на которое установлено специальное приложение. Размер удержаний при пользовании mPOS – 2,5-3%.

Интернет-эквайринг. Востребованность Интернет-эквайринга тесно связана с развитием онлайн-торговли. Виртуальный эквайринг не предполагает использования приложений и спецоборудования. Покупателю нужно всего лишь выйти в Сеть. Кроме того, его браузер должен исправно отображать страницы платежных систем.

Интернет, как известно – пространство небезопасное, поэтому банки делают все возможное, чтобы защитить себя и своих клиентов от кибератак. Во избежание взлома карты используются одноразовые пароли, SMS-подтверждения и прочие ухищрения. При расчетах через Интернет с торговца взимается комиссия в размере 3-6%.

Эквайринг в торговле

Владельцы торговых точек стремятся обеспечить покупателю возможность расчета картой. Во-первых, в этом заинтересован клиент, который не любит носить с собой наличные. Во-вторых, это удобно продавцу: не нужно разменивать деньги и искать сдачу.

Тем не менее, покупатель выигрывает больше, чем продавец: он не платит комиссию. Зато продавец получает шанс расширить клиентскую базу.

Покупатель избавляется от необходимости носить с собой наличные средства и перестает быть объектом пристального внимания грабителей. Продавцу тоже больше не нужно иметь дело с наличными: средства просто переводятся на расчетный счет компании.

Договор эквайринга

Его заключают представитель организации, заинтересованной в услуге, и банковское учреждение. Однако в этой ситуации банк действует «от имени» платежной системы, которую он представляет.

Эти системы функционируют во всех более-менее развитых странах мира. Названия MasterCard, American Express и Visa вам наверняка известны. В то время как банк выполняет формальные функции, платежные системы осуществляют собственно эквайринг, то есть проведение операций по картам.

Эквайринг и банки

Как вы уже догадались, система эквайринга имеет большую привлекательность для банков. Эквайринг, утвердившись в торговле, проникает в медицину, сферу услуг, туризм, образование, а банки, взимая комиссию с продавца товаров и услуг, получают доход. Комиссия – это сумма удержаний от совершения платежных операций по карте. Величина комиссионного вознаграждения определяется условиями, прописанными в договоре. Для каждого магазина она оговаривается в индивидуальном порядке.

Определяя размер комиссии, банк обращает внимание на такие факторы, как:

- специфика деятельности компании;

- ее финансовые результаты;

- ее возраст;

- число и расположение магазинов, их площади;

- технические возможности (связь между банком и POS-терминалом может осуществляться как через Интернет, так и посредством телефонии).

Между прочим, комиссионное вознаграждение обогащает не только банк, установивший терминал: некоторую его часть получает платежная система; еще одну – банк, выпустивший пластиковую карту. Этот факт, само собой, сказывается на размере комиссии, взимаемой с продавца, и на доходе банка от платежных операций, проводимых по карте.

Сегодня банки активно конкурируют между собой за право предоставлять услугу эквайринга. Они идут на снижение комиссии, упраздняют лимиты и предлагают потенциальным клиентам более привлекательные условия, чем несколько лет назад.

Что должны знать предприниматели

Если вы заинтересованы в подключении к системе эквайринга, вам следует обратиться в банк (или несколько банков, чтобы сравнить условия). Банковские специалисты, работающие в этой сфере, подробно объяснят вам схему взаимодействия сторон в рамках системы эквайринга.

Если условия предоставления услуг вас устаивают, можно переходить к заключению договора эквайринга. Вам будет присвоен индивидуальный идентификатор, связанный со счетом в банке.

Надо понимать, что далеко не всегда банки соглашаются сотрудничать с теми или иными организациями. У банка есть свои требования. Так, он обязательно запрашивает у предпринимателя отчет о финансово-хозяйственной деятельности и другие важные для него документы.

Решение организационных вопросов, связанных с заключением договора, проверкой предоставленных сведений и подключением терминала, может затянуться на несколько недель. Бывает, впрочем, и так, что все эти процессы занимают всего несколько дней. После этого клиент получает (во временное пользование) терминалы. Количество их определяется количеством торговых точек, принадлежащих компании. Услугу аренды эквайринговой техники оказывают все банки. Они же обеспечивают монтаж терминалов и введение их в эксплуатацию – силами специалистов по IT. Новый владелец получает консультации по их обслуживанию, механизму работы, устранению проблем. Правильно установленный терминал готов к использованию.

Как правило, подключение оборудования, обучение персонала и оформление документов осуществляется за счет банка. В некоторых случаях банк предоставляет клиенту терминалы и комплектующие в аренду (платную). Также банком может быть установлен лимитный порог. Все нюансы взаимоотношений между банком и клиентом обсуждаются в индивидуальном порядке и фиксируются в договоре эквайринга.

К заключению этого договора стремятся многие бизнесмены, так как отсутствие возможности принятия электронных платежей уже считается в современном мире дурным тоном. Никому не хочется терять покупателей. Пластиковая карта имеет ряд преимуществ:

- ею удобно расплачиваться;

- она избавляет и продавца, и покупателя от необходимости иметь дело с крупными суммами наличных денег;

- потребителям нравится пользоваться картами.

За счет всего этого увеличивается выручка магазина, подключившегося к системе.

Особенности Интернет-эквайринга

Интернет-эквайринг в ближайшем будущем, вероятно, потеснит своего доминирующего предшественника – торговый эквайринг. В чем разница между ними? В первую очередь, в том, что клиент расплачивается не в магазине, а на сайте.

В Интернете можно приобрести практически все, что пожелает душа, и продавец доставит заказ куда угодно. Впрочем, имеются и исключения. Запрещено работать с огнестрельным оружием, поддельными и контрафактными товарами, опасными веществами, скоропортящимися продуктами и медикаментами. На все вышеперечисленные товары платежные системы накладывают ограничения.

Цель любого онлайн-магазина – обеспечить потенциальному покупателю возможность быстрого и удобного шопинга. Поэтому эквайринг для них – один из наиболее эффективных инструментов. Подключить его можно несколькими способами:

- 1. Заключить договор с банком напрямую. Банк будет самостоятельно оказывать весь комплекс услуг: обрабатывать транзакции, перечислять средства от одного контрагента другому. Кроме того, именно банк будет отвечать за расчет по платежам со всеми физическими и юридическими лицами, задействованными в системе. Услуги банка оплачивает хозяин сайта. За счет высокой себестоимости проводимых операций эта разновидность эквайринга оказывается для магазина более затратной, чем торговый эквайринг.

- 2. Воспользоваться помощью сервис-провайдера. Сервис-провайдер – это компания, которая передает информацию о проведенных платежах от заказчиков (торговцев) в банковские учреждения. Этот способ хорош тем, что контрагенты получают возможность производить детальный анализ операций и совершенствовать управление товарно-денежными потоками.

Механизм подключения Интернет-эквайринга

Прежде чем подключиться к системе, продавец должен позаботиться о том, чтобы:

- возможности его Интернет-соединения соответствовали установленным нормам и мировым стандартам;

- элементы интерфейса, отвечающие за осуществление операций с финансовыми средствами, были настроены должным образом;

- была разработана система, позволяющая оформить возврат денежных средств;

- были установлены иконки платежных систем.

Как только это будет сделано, ресурс станет вполне дееспособным, и его можно будет подключить к системе.

Впрочем, всем этим формальностям предшествует оформление документов, к которому необходимо подойти со всей ответственностью.

Минусы эквайринга

В работе даже самого совершенного механизма возможны ошибки, ведь программное обеспечение создается человеком. Помимо этого, имеют место и технические неполадки. Поэтому покупатели иногда жалеют о том, что у них не оказалось с собой наличных денег.

Случается и так, что сотрудник магазина отказывается оформлять возврат средств, ссылаясь на то, что терминал не предусматривает возможность осуществления такой операции. Не нужно этому верить: способностью возвращать деньги обладают все терминалы.

Иногда продавцы мошенничают: вводят сумму, превышающую цену покупки. Поэтому покупателям рекомендуется проверять чеки, не отходя от кассы, как и в случае с оплатой наличными.

Эквайринг как необходимость

В современной торговле эквайринг – это не просто модная опция. Применение этой технологии продиктовано требованиями времени. И если бизнесмен дальновиден, то он достаточно быстро принимает решение о подключении к системе эквайринга, что впоследствии благоприятно сказывается на финансовых результатах.

Использование новых технологий оказывает положительное влияние на имидж компании-продавца. Замечено, что держатели пластиковых карт охотнее тратят деньги, а в онлайн-магазинах карта зачастую является единственным возможным инструментом оплаты покупки. Хотя бы потому предпринимателям следует рассмотреть возможность подключения эквайринга: эта технология способствует развитию бизнеса.

⇧www.temabiz.com

Что такое эквайринг и как он работает — «Единая касса» Wallet One

Что такое эквайринг

Эквайринг – это приём банковских карт для оплаты товаров и услуг. Его проводит банк-эквайер, который устанавливает на торговых или сервисных предприятиях платёжные терминалы. Наверняка вы обращали внимание, что когда расплачиваетесь банковской картой в каком-либо магазине, на терминале, в который вы вставляете карту, появляется название банка. Этот банк и является эквайером у данного торгового предприятия, именно он проводит операции по платежам, то есть переводит средства со счёта в вашем банке-эмитенте (выдавшем вам карту) на счёт торгового предприятия.

Принцип работы эквайринга

Технически процесс торгового эквайринга очень прост. Основное оборудование – платёжный терминал эквайринга – POS-терминал. Это электронное устройство поддерживает постоянную связь с банковской системой через интернет. Операция торгового эквайринга проходит в несколько этапов:

- карта вставляется в платёжный терминал;

- происходит считывание данных с магнитной полосы, проверка платежеспособности и запрос в банк на разрешение оплаты;

- клиенту выдается чек, подтверждающий успешный факт проведения операции.

Как происходит зачисление средств при эквайринге:

- В конце каждого рабочего дня (или другого периода, который указывается в договоре с банком) фирма-клиент направляет в банк итоговые данные по операциям, произведённым с помощью банковских карт;

- Банк-эквайер обрабатывает эту информацию и рассылает её по банкам-эмитентам, после чего средства (за вычетом банковской комиссии) поступают на счёт организации в сроки, указанные в договоре эквайринга. Обычно это занимает один-два дня.

Процесс обработки информации по совершению платёжных операций называется процессинг, им занимаются процессинговые центры (провайдеры платёжных сервисов). Банковский процессинг связан с обслуживанием операций по картам международных и локальных платёжных систем.

В чём плюсы эквайринга

Использование эквайринга даёт серьёзное конкурентное преимущество на рынке. Эксперты полагают, что при правильном выборе банка-эквайера, который обеспечит высокий уровень обслуживания и надёжность услуг, торговый эквайринг может существенно увеличить эффективность предприятия за счёт улучшения имиджа, расширения клиентской базы и повышения прибыли.

По данным статистики, несмотря на воздействие неблагоприятных внешних и внутренних факторов, рынок банковских карт России в целом растёт, а вместе с ним растёт и российский рынок эквайринга и интернет-эквайринга.

Интернет-эквайринг – приём платежей по банковским картам через интернет с использованием специально разработанного интерфейса. При интернет-эквайринге расчётами с организациями электронной коммерции по платежам занимается банк-эквайер, а техническую поддержку обеспечивают сервис-провайдеры, которые отвечают за безопасность платежей и проводят процессинг электронных платежей в интернете.

Агрегатор платёжных решений «Единая касса» Wallet One предлагает партнёрам гибкие настройки эквайринга и надёжный процессинг. С «Единой кассой» технологии Wallet One доступны для интернет-магазинов и сервисов любого масштаба.

Платёжная система Wallet One работает во всех сегментах электронных платежей: терминалы, электронные деньги, приём онлайн-платежей для интернет-магазинов.

Что предлагает «Единая касса» Wallet One:

- быстрое подключение и простую интеграцию;

- карты, онлайн-банкинг, электронные кошельки, терминалы, мобильная коммерция – все способы оплаты по одному договору;

- приём платежей по банковским картам из России и стран СНГ;

- подключение платежей в 20 валютах и возможность вывода на расчётный счёт в долларах и евро;

- простую и наглядную аналитику по продажам, валюте и способам оплаты в личном кабинете;

- круглосуточную поддержку;

- адаптированную под мобильные устройства платёжную страницу;

- выводить деньги самым подходящим для вас способом.

Узнать подробнее о платёжной системе Wallet One и подключить «Единую кассу» можно на сайте https://www.walletone.com/ru/merchant/.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com