Три года не платил кредит что будет – 3 года не плачу кредит, что будет: ответы юристов, экспертов

Что будет если не платить кредит банку 3 года в России?

Если верить статистике, каждый 3 заемщик периодически задерживает платежи по кредиту и допускает просрочку. Есть и те, кто перестает выполнять наложенные банком обязательства, отказываясь возвращать кредит годами. Но что будет, если не платить полученный в банке кредит 3 года? Какие могут быть последствия? Могут ли простить долги, если их не платить на законных основаниях? Ответы на эти вопросы мы рассмотрим далее.Срок исковой давности

По законодательству России период исковой давности равен 3 годам. За этот временной промежуток банк вправе подать требование в суд и взыскать задолженность по неоплаченному кредиту с неплательщика. Если такого не произошло, востребовать долги с гражданина в принудительном порядке банк не сможет.Кредитные учреждения прекрасно разбираются в судебном законодательстве, поэтому поступают следующим образом:

- При небольшом долге ждут 2-2,5 года, пока задолженность максимально увеличится, начисляют пени и штрафы, а ссуду начинают взыскивать ближе к окончанию исковой давности. Сложные долги быстро продают коллекторским агентствам, которые занимаются возвратом денег.

- Заключают соглашение с заемщиком, который обязывается погасить долги на особых условиях: при применении реструктуризации, уменьшения суммы регулярных выплат, снижения процентной ставки и пр.

В редких ситуациях банку невыгодно судиться с клиентом. Случается, что кредитные учреждения используют «серые» схемы выдачи займов, в результате чего им не нужна огласка в ходе судебного процесса. Или кредит был выдан мошенникам, а владелец персональных данных никаких соглашений не оформлял.

Иногда банк тянет с разбирательством по другим причинам, надеясь на ответственность клиента. Если учреждение начислило большую сумму штрафов и процентов, суд может принять сторону заемщика и ограничить сумму задолженности только долгом и процентами по нему.

Важно! Суд пытается досконально изучить жизненные обстоятельства неплательщика и устанавливает посильную долговую нагрузку. Поэтому ежемесячная сумма выплаты задолженности не должна превышать 50% подтвержденного дохода заемщика.

Только если банк не обратится в суд в течение 3 лет, должник получает шанс вообще не платить кредит. Началом отсчета временного промежутка станет дата возникновения первой задолженности.

Однако из этого правила существует исключение. Если должник хоть единожды контактировал с менеджером банка, расчет исковой давности начинается снова. Если клиент расписался в уведомлении, ответил на звонок специалиста отдела взыскания или посетил банковский офис для подачи заявки на реструктуризацию, кредитор сможет и дальше начислять завышенные пени и проценты.к содержанию ↑

Как рассчитать срок исковой давности

Законодательство предлагает различные варианты подсчета периода исковой давности. Расчет может быть выполнен:- с даты первой просрочки по банковскому кредиту;

- с момента выдачи займа, если клиент не платил вовсе;

- со дня продажи кредита сторонней организации и пр.

Таким образом, расчет ведется с момента, когда банк узнал о невыполнении должником обязательств по выплате займа. Если рассматривать конкретные примеры из судебной практике, суд исчисляет период подачи иска с дня внесения последнего взноса за отчетный период.Когда кредитное учреждение не готово идти на уступки неплательщику и выставило требование о досрочном закрытии ссуды, а его представитель лично встретился с должником, то срок подачи исковых требований рассчитывается заново. Обязательное условие – факт подтверждения личного контакта.

Утверждения кредитора, что если заемщик снял трубку телефона или посетил банковское отделение, он выразил согласие на погашение долга, безосновательны. Перечисленные факты не подтверждают принятие должником предложенных банкирами условий.

На заметку. Разрешается ли продлевать исковую давность, по прошествии 3 лет? Такой вариант возможен только при урегулировании вопросов между сторонами сделки и скреплении намерений официальными документами.

к содержанию ↑Срок исковой давности прошел, что дальше

Не стоит надеяться на прощение долга, если срок подачи иска подошел к концу. Банк не сможет востребовать деньги через суд, однако вправе усложнить спокойную жизнь неплательщика. Организация продолжит еженедельно названивать, писать письма или попросту продаст просроченные долги коллекторам. Опротестовать действия кредитора гражданин не в праве – подобная схема прописана в условиях договора любого банка.Отказ оплачивать долги обрушит кредитную историю заемщика. Рейтинг испортится окончательно, что повлечет отказы при обращениях в другие банки в течение 15 лет, пока данные размещены в хранилище кредитных историй. Исправить репутацию можно, но на это уйдет несколько лет.

Каких действий ожидать от кредитора? Сотрудники банка могут продолжать названивать по указанному в договоре номеру, писать на почту или в соцсети, попытаться восстановить исковую давность и направить заявление в районный суд.

Как поступить заемщику? Стоять на своем – если время вышло, вы больше никому ничего не должны. Игнорируйте обращения, не берите трубку, отказывайтесь от визитов в банк и тем более ничего не подписывайте. При угрозах от сотрудников банка или коллекторов напишите заявление участковому.к содержанию ↑

Кредит ошибочно или незаконно оформили на ваше имя

Ситуация, когда банк требует выплачивать несуществующую ссуду, не из приятных. Если ваши паспортные данные попали в сеть, был утерян или подделан паспорт, ксерокопией воспользовались третьи лица — гражданину придется подтверждать свою правоту в суде. Самое обидное, что доказывать непричастность к оформлению договора придется самостоятельно. Сделать это сложно, так как банк станет всеми силами доказывать обратное.На заметку. Если кредит взяли не вы, ни в коем случае не оплачивайте платежи. Фактом внесения денег на счет вы подтверждаете свое согласие выполнить обязательства перед кредитором.

Не спешите платить ссуды за детей, родителей или других родственников – обязанности по выплате задолженности возлагаются только на получателя. Если же вы являетесь созаемщиком по финансовым обязательствам, не спешите вносить регулярные платежи до решения суда. При нарушении прав и назойливых требованиях банка вернуть долги у поручителя есть право отстаивать правоту в судебных инстанциях.к содержанию ↑

Долг требуют коллекторы

Периодически банки продают договоры с просрочкой коллекторским агентствам с нарушением прав заемщика. Чтобы законно отстоять свои интересы, необходимо знать следующую информацию:- Передавать право востребовать долги банки вправе только с разрешения суда и при согласии плательщика. Если кредитор сделал это самовольно, права гражданина нарушены, поэтому он имеет право начать разбирательство в суде.

- Компании по взысканию долгов могут работать с просроченной задолженностью до тех пор, пока не подошел к концу период исковой давности. Если прошло больше времени, а кредиторы все еще молчат, по закону долги должны быть списаны.

- Прямые угрозы жизни, здоровью, финансовому благосостоянию незаконны. В случае разбирательств суд станет на сторону должника.

- Начисление коллекторами штрафов и пеней – это мошенничество. Никаких дополнительных платежей, кроме выплат, установленных банком, коллекторы требовать не имеют права.

- При любых незаконных требованиях, дополнительных накрутках, пенях, в интересах должника обратиться в суд. Разбирательство установит, насколько законно банк рассчитал долг.

Выводы

При наступлении срока давности искового процесса задолжавший освобождается от уплаты долга. Однако это не значит, что деньги спишут просто так. Файл неплательщика банк передаст в хранилище кредитных историй на 15 лет. В результате этого кредитный рейтинг гражданина снизится до минимума. По каждому обращению в банки поступит отказ, а трудоустройство в финансовом секторе станет невозможным. Спустя 3 года после последнего взноса и разговора с сотрудником банка, должник не обязан выполнять долговые требования. Однако если его финансовая ситуация улучшится, ссуду лучше закрыть, чтобы исправить кредитный рейтинг.sbank-gid.ru

Не платил кредит 3 года: прятаться дальше?

Взять кредит — это половина дела. Главное — его погасить.

Среди многих заемщиков бытует мнение, что если не платить по банковскому кредиту в течении 3 лет подряд, то долг автоматически спишут.

Правомерна ли такая позиция, и что говорит по этому поводу закон? Расскажем в нашем материале.

Срок исковой давности по кредиту

По закону любое обязательство имеет свой срок исковой давности, в том числе и по возврату кредитного долга. Это период, на протяжении которого можно подать в суд на злостного неплательщика для восстановления справедливости.

Общий срок исковой давности — 3 года.

Применительно к кредитам, данный срок начинает свой отсчет с даты, когда заемщик перестал вносить платежи. Например, вы должны были внести ежемесячный платеж по кредиту 15 декабря 2017 г., но платить не стали. Соответственно, три года исковой давности начинают «капать» с 15 декабря 2017 г.

Может ли банк списать долг?

Теоретически, это возможно — должник не платит по кредиту на протяжении трехлетнего периода, а банк на этот срок «забывает» о заемщике и не пытается истребовать с него долг через суд. Его признают безнадежным и списывают.

В реальности же дело обстоит совсем иначе. Практически у каждого кредитного учреждения имеется свой отдел по взысканию задолженностей, сотрудники которого строго следят за сроками исковой давности по просроченным кредитам.

Банки тщательно следят за сроками исковой давности.

Если банк успевает подать на вас в суд до окончания трехлетнего периода просрочки, то срок исковой давности прерывается и начинает исчисляться заново.

Кроме того, срок исчисляется заново, если недобросовестный заемщик любым возможным способом признает свою задолженность. Например, оплатит минимальную сумму в счет погашения кредита, либо подаст заявление в банк о рассрочке или отсрочке платежей по займу.

Если вы вышли на связь с банком, то срок исковой давности заново начинает отсчет.

Если не приходят извещения из банка, то долг списан?

Если вы длительное время не получаете извещений с требованием погасить задолженность, праздновать свою победу рано. Это не означает, что кредитор простил долг и не станет применять меры принудительного взыскания.

Скорее всего, банк целенаправленно тянет время, чтобы успеть «накрутить» побольше штрафных санкций и пеню к основному долгу.

Помните, что даже если банк подаст заявление в суд за 1 день до истечения срока исковой давности по делу, то судья встанет на сторону кредитного учреждения и обяжет вас погасить долг.

Отсутствие извещений из банка не означает списание кредита.

Если же вы не платили по кредиту в течении 3 лет и банк не обращался в суд — считайте, что вам крупно повезло. Срок исковой давности окончен, а банк не сможет взыскать долг в судебном порядке.

Однако вы лично должны заявить в суде ходатайство о применении последствий пропуска срока исковой давности. Судья по своей инициативе не вправе отказать банку в исковых требованиях только на основании того, что истекли сроки давности по делу.

Вы должны сами заявить суду о пропуске сроков исковой давности.

Когда можно не платить долг по кредиту?

На основании рассмотренных фактов можно сделать следующие выводы:

- вы 3 года не платили кредит и банк не подавал на вас в суд — о долге можно забыть;

- банк подал в суд после окончания срока исковой давности по делу — нужно сказать об этом судье и банку откажут в исковых требованиях.

Пропуск срока исковой давности банком — это скорее исключение, чем правило. Поэтому не следует надеяться на то, что ваш кредитор не примет своевременных мер к взысканию долга.

Рекомендуем идти на контакт с кредитным учреждением и постараться урегулировать конфликт мирно. В противном случае, задолженность взыщут через суд, включая штрафы и пени.

protivdolgov.ru

Если три года не оплачивать кредит, чего ждать?

По данным экспертов, около трети всех заемщиков не оплачивают кредит и накапливают просрочки платежей в течение нескольких лет. Если три года не оплачивать кредит, чего ждать? Здесь все зависит от конкретных обстоятельств: в ряде случаев заёмщик имеете право не оплачивать кредит на совершенно законных основаниях.

Срок исковой давности

Как правило, срок исковой давности равен 3 годам. То есть, если заемщик просрочил платеж, банк может в течении 36 месяцев, подать на клиента в суд и взыскать необходимую денежную сумму. Как только это время закончится, заемщик может на законных основаниях не выплачивать долг банку, а тот, в свою очередь, не имеет права требовать оплату кредита по истечению 3 лет с момента оформления кредитного договора.

Но, иногда банки поступают совсем по-другому и причины могут быть следующими:

- Долг у заемщика небольшой, но в банке специально не требуют срочного погашения, чтобы увеличить сумму процентов по кредиту. После чего, финансовое учреждение подает на заемщика в суд или продает долг коллекторам, которые отличаются особой жесткостью и бесцеремонностью с клиентами;

- Клиент мирно договаривается с банком и заручается обещанием погасить долг. К примеру, организация может предложить реструктуризацию долга, то есть, увеличить срок оплаты кредита и снизить процентную ставку;

- Кредит был оформлен незаконно, поэтому банк не желает связываться с судебными органами;

- Случилась ошибка, в рамках которой, кредит был списан или оформлен не на того клиента.

Бывают случаи, когда банк до последнего не желает обращаться в суд, чтобы взыскать задолженность с большими процентами со своего клиента. Но в основном по судебному решению, обязывают заемщиков оплачивать только основной кредит и проценты за пользование банковскими деньгами.

Обратите внимание на то, что какое бы решение не вынес суд, клиента могут обязать выплачивать максимум 50% от его ежемесячного дохода. В подобных вопросах, суд часто принимает сторону заемщика!

Следовательно, чтобы не оплачивать кредит, необходимо только одно условие: в течение трех лет банк не должен обращаться в суд и не контактировать лично с заемщиком. Трехлетний срок задолженности отсчитывается с момента допущения первой просрочки платежа.

Если в течение трехлетнего периода заёмщик хоть один раз «общался» с сотрудником банка на тему задолженности, то отсчет задолженности начнется заново. Под таким общением понимается получение письменного предупреждения из банка (под подпись должника), разговор с сотрудником банка по телефону, какие-то письменные заверения от заемщика в отношении погашения кредита.

Как рассчитать срок исковой давности?

Действующее законодательство не дает четкого ответа на этот вопрос. Написано только то, что отсчет нужно начинать с момента, когда кредитор удостоверился в том, что заемщик не сможет оплачивать долг по своему кредиту. Как свидетельствует практика, то отсчет начинается от даты последнего платежа заемщика.

Важно понимать, если банк решил предоставить возможность заемщику досрочно погасить кредит, то отсчет нужно начинать заново. Так же, отсчет будет начат заново, если банковский сотрудник встретится с должником и этот факт встречи будет доказан.

Банки часто апеллируют следующими фактами: записями камер видеонаблюдения, записями телефонных разговоров с заёмщиком, однако, очень сложно доказать, что в процессе общения были приняты какие-то новые условия оплаты кредита.

Можно ли продлить период оплаты кредита спустя 3 года? Да, но тут потребуется получить согласие обоих сторон. То есть, заемщик и кредитор должны вместе подписать договор о продлении срока погашения кредита.

Если срок давности прошел, что делать дальше?

Если срок исковой давности закончился, это не означает, что долг заёмщику просто простят и спишут. Эта значит, что банк, в котором клиент занимал деньги, теперь не имеет права их требовать назад. Но у банка есть другие методы влияния на заемщиков: телефонные звонки, письма или продажа долга коллекторским компаниям за получение небольшого вознаграждения. При этом, условия договора будут формально соблюдаться.

Помните, если вы не оплатите кредит вовремя, то ваша кредитная история будет испорчена, и вы уже не сможете обращаться в большинство банков за получением кредита. А на исправление кредитной истории потребуется много времени и сил.

Можно воспользоваться услугами «Кредитного доктора» от «СовкомБанка».

Если банк будет продолжать названивать вам или писать письма с угрозами, можно обратиться в суд и подать жалобу на то, что банк действует незаконно, ссылаясь на статью 199 ГК РФ.

Каковы дальнейшие действия заемщика? Нужно помнить, что теперь вы ничего не должны ни банку, ни коллекторам. Игнорируйте любые контакты и не поддерживайте общение. При поступлении угроз звоните в полицию

Что делать если ошибочно или незаконно оформили кредит на ваше имя?

Такое бывает, если кредит оформляется по фальшивому или чужому паспорту. В таком случае, выплаты по кредиту будут требовать с клиента, который и знать не знает о существовании займа. Такое бывает, ведь мошенники часто пользуются чужими документами для получения кредитов. В этом случае, нужно подать в суд и потребовать от банка списание долга, однако доказывать свою непричастность к кредиту придется самостоятельно.

Оплачивать кредит, который вы не брали, никогда не нужно. Если хоть раз внесете оплату по кредиту, считайте, что долг теперь висит на вас.

Не оплачивайте кредиты родственников или друзей – это только их денежные обязательства. Если вы являетесь созаёмщиком и вам пишут сообщения или звонят из банка с угрозами, можете подавать в суд или обращаться в полицию.

Долг требуют коллекторы

Если долг заёмщика был продан коллекторам, то важно знать следующие нюансы:

- Банк передавать долг можно только на основе решения суда или при наличии согласия клиента;

- Коллекторы могут потребовать долг только в течение трех лет – если все это время было молчание, то долг аннулируется;

- Если коллекторы угрожают заёмщику или доводят до состояния банкротства, то нужно подать на них в суд;

- Коллекторы не могут самостоятельно назначить штраф или пеню;

- Если долг требуют незаконно, клиент всегда может обратиться в суд и установить четкие границы поведения коллекторов.

Какие можно сделать выводы?

Если по кредиту закончился срок исковой давности, никто не имеет права с заёмщика требовать возврата денег. Однако, это не значит, что долг аннулируется.

Информация о не погашенном кредите, будет храниться в кредитной истории в течение 10 лет. Другие банки будут видеть кредитную историю заёмщика и вряд ли выдадут кредит, пока не будет исправлена сложившиеся ситуация.

Другими словами, если с момента внесения последнего кредитного платежа уже прошло 36 месяцев, можно не оплачивать кредит, но для улучшения кредитной истории все «хвосты» нужно будет со временем закрыть и реабилитировать свою репутацию.

paychek.ru

Не плачу кредит 3 года

Автор bankir На чтение 5 мин.

В жизни бывают разные сложные ситуации. От неплатежеспособности не застрахован ни один заемщик. Санкции, применяемые банками за неуплату по кредиту, страшат клиентов, и многим бы хотелось узнать точно, если не платить кредит 3 года, что будет. Дезинформация в сложной ситуации может дорого стоить, постараемся расставить все точки над i.

Опасные заблуждения об отзывах в интернете

В интернете бытует мнение, что если не платить кредит 3 года, не будет последствий. Аргументируется это тем, в течение трех лет истекает срок исковой давности, и задолженность просто снимается с клиента. На различных сайтах легко прочитать многочисленные отзывы, что не платил кредит 3 года и будет все в порядке. На самом деле, это неправда.

- Во-первых, отсчет исковой давности может идти не с момента остановки выплаты кредита. Если банк пытался договориться с неплательщиком или прибегал к юридическим приемам, исковая давность обнуляется и начинает отсчитываться заново. Конечно, кредитная организация должна представить доказательства, и клиенту следует знать – все телефонные разговоры оператора с неплательщиком записываются.

- Во-вторых, клиент может еще не догадываться, что банк успел подать иск в суд до истечения срока. Процесс вероятнее всего уже запущен, например, в форме заочного судебного разбирательства или надписи нотариуса, не оспоренной клиентом. Это важная причина, почему не стоит скрываться от сотрудников банка.

Детально ситуация разобрана дальше, но уже и так понятно, что безнаказанно не платить кредит 3 года не получится.

Что грозит неплательщику

Если клиент не платит кредит 3 года, что будет делать банк – пытаться любыми способами изменить ситуацию. В банках существуют специальные подразделения, работающие с должниками.

Что будет делать Сбернбанк

Взыскание долга по кредиту – огромное поле для деятельности. На службе у банка есть разные инструменты:

- Первое время банк попытается уговорить клиента – в ход пойдут звонки, смс, предложения по реструктуризации (изменению условий выплат) и рефинансированию (выдаче нового кредита для погашения старого).

- Затем банк может обратиться к услугам коллекторского агентства – это самый психологически тяжелый вариант для неплательщика.

- Самый простой способ для банка вернуть долг – реализовать имущество залога, если он предоставлен по договору. А если у клиента имеются поручители – под удар попадают и они.

- Если у заемщика открыт счет в банке или он хранит там другие ценные бумаги, кредитная организация может арестовать их.

- Банк реализует право обратиться в суд с иском о принудительном погашении, тогда за дело берутся судебные приставы и клиент может лишиться имущества.

- Нюанс, о существовании которого многие забывают – с первого же дня просрочки банк ставит клиента на счетчик. За каждый день к долгу прибавляется определенный процент, не выглядящий серьезным. Однако за 3 года набирается колоссальная сумма (а отдавать ее придется – эту мысль надо принять).

За каждый день просрочки по кредиту, Сбербанк или любой другой банк, будет начислять заемщику пени и штрафы

За каждый день просрочки по кредиту, Сбербанк или любой другой банк, будет начислять заемщику пени и штрафыНапример, если заемщик не платил 3 года кредит в Сбербанке, что будет – начисляется пеня 0,01% в день, затем банк предлагает реструктуризацию, потом обращается к залогу и поручителям, и в исходе идет в суд.

Как видно, у банка есть масса рычагов для возвращения долга и до истечения трехлетнего срока. Надо понимать, что не прокатит ситуация, где клиент избежал подобного и удивительным образом не платил кредит 3 года, и не будет последствий.

Уголовная ответственность заемщика

Самый суровый вариант развития событий – уголовная ответственность за неуплату. Клиент подлежит призыву к уголовной ответственности, если на момент подачи иска в суд:

- На клиенте висит долгая неуплата;

- Не выплачена большая или основная часть кредита;

- Клиент обманул банк при взятии займа – сообщил ложные сведения о платежеспособности, или в период взыскания увиливал от оплаты не имея объективных причин.

Наказание за данный вид нарушений предусматривает как штрафы или принудительный труд, так и тюремное заключение сроком до двух лет. Серьезный повод задуматься.

Не стоит прислушиваться к отзывам в интернете, и пускать ситуацию с неоплатой кредита на самотек

Не стоит прислушиваться к отзывам в интернете, и пускать ситуацию с неоплатой кредита на самотекЧто делать, если не платите кредит 3 года

Итак, как вести себя неплательщику, чтобы не усугубить положение. Разберем по полочкам.

- Не нужно слушать сомнительные советы знакомых или людей в интернете, они могут загнать заемщика в угол.

- Лучше идти на контакт с банком при первой же возможности. Банк не заинтересован в том, чтобы клиент не мог отдать деньги. Менеджеры постараются решить проблему и предложить приемлемый выход из ситуации.

- Нужно постараться продемонстрировать готовность погашать кредит – направить на выплаты все имеющиеся ресурсы.

- Если банк обратился к коллекторам, следует фиксировать все их действия – фото-, видео- и аудиозаписи помогут в суде привлечь их и банк к ответственности.

- Если начат какой-либо юридический процесс, самое правильное — обратиться к профессиональному юристу. В данном случае нужно действовать грамотно и постараться использовать все лазейки для облегчения участи должника.

- Не следует игнорировать записки нотариуса, вызовы в суд и другие юридические моменты – избегание проблемы не решит.

Таким образом, понятно, что если не платить кредит 3 года, будет несладко. Главное в сложившейся ситуации – не идти на поводу у страха судебного разбирательства. При грамотном ведении почти любое дело возможно повернуть в свою пользу.

Заключение

В этой статье дан развернутый ответ на вопрос должника: не плачу кредит 3 года, что будет? Кратко – ничего хорошего. Не стоит надеяться на избавление от долга по мановению волшебной палочки, банки прекрасно осведомлены о сроке исковой давности. Поэтому самый дельный совет, который можно дать заемщику – стараться выплачивать взятый долг при любых условиях.

sbankom.ru

Что будет если не платил кредит 3 года и более

В условиях жесткого экономического давления на нашу страну в первую очередь большие финансовые потери несут банки и примеров тому масса. Бум кредитования физических лиц как то сам собой утихает, снижаются ставки и вместе с тем суммарная задолженность по кредитам продолжает расти. Это отголосок тех времен, когда все было стабильно и многие обыватели были уверены, что легко смогут погасить взятые в долг у банков займы.

Увы, трудности с возвратом денег настигли их сейчас, людям просто нечем платить, поскольку нет стабильного дохода. В этой связи актуален вопрос о персональной юридической ответственности, особенно для тех, кто перестал платить банкам более двух и трех лет. Не справившихся заемщиков жутко мучает вопрос, что будет если не платил кредит 3 года, и возможна ли какая либо ответственность?

Право требования банка

Формально у банка в силу закона или договора всегда есть право требовать от заемщика кредитный долг, оно возникает всякий раз с того дня, когда истек последний день платежа. У банка может быть еще несколько дней в резерве, которыми он покрывает некоторый процент рисков невозврата, в течении которых напоминает или требует выплатить текущую задолженность.

Потом банк приступает через свою службу взыскания по-настоящему требовать и даже запугивать нерадивого заемщика. Очень часто просто клиенту не хватает денег, так как зарплату могут задержать или он вовсе лишился работы и в поиске новой.

Но одно дело выплачивать нерегулярно, а другое дело вовсе не платить банку денег. К примеру, в течение нескольких лет, с момента последнего платежа, клиент вовсе перестал оплачивать кредит. В этом случае ситуация может выйти из строго договорных отношений и добровольной обязанности уплаты.

Банк, если он радеет о своей репутации и подсчитывает возможные риски неуплаты вовремя кредитов, обычно прибегает к помощи суда. Подавая исковое заявление, истец (представитель банка), указывает на чрезвычайные обстоятельства и требует уже выплаты всей суммы кредита.

При этом кредитную организацию уже не волнует судьба заемщика и что будет с его имущественным положением, даже если он не платил 3 года и более.

Позиция закона

Обязательства из кредитного договора могут вытекать не только из самого соглашения, но и в силу закона. Опять же все будет зависеть от вида кредита, так как он может быть разным: потребительским, залоговым и т.д. Но в любом случае обращаясь с иском банк должен четко учитывать одно обстоятельство.

В силу статьи 196 ГК РФ, по истечении 3–х лет, с момента, когда банк, по существу (по факту) узнал о нарушении своих прав ответчиком, он может потерять свое право требования, так как истечет срок исковой давности. Как правило, в случае с выдачей кредитов под залог имущества заемщика банк автоматом принимает меры возврата долга за счет части и всего реализованного имущества должника.

Если суд выносит решение об обязанности бывшего клиента банка вернуть сумму кредита, и банк не пропустил срок отведенный законом, то получив его на руки истец, может на выбор передать его для исполнения:

- Службе судебных приставов;

- Коллекторской конторе (службе).

В зависимости от ситуации у каждой службы есть определённые законом полномочия «выбивания» из ответчика денег. Точнее сказать взыскания долга, поскольку все выходящее за рамки закона действия должны расцениваться как правонарушения в отношении гражданина РФ.

Увы, на практике последствия невозврата могут быть печальными для бывшего клиента, если не прибегнуть к юридической помощи, к примеру, адвоката.

Только у ССП (Службы судебных приставов) есть законное право на основании норм закона «Об исполнительном производстве» принудительно изымать имущество (деньги на счетах, зарплату, движимое имущество) у ответчика.

Другой вариант предполагает передачу судебного решения, и право требования долга по нему коллекторам. То, что практикуют сегодня сотрудники коллекторским служб в части насильственного выбивания долга из бывшего клиента банка незаконно.

Какие возможные последствия могут наступить для должника

У коллекторов нет полномочий арестовывать счета должника, изымать его имущество для реализации. По большей части их методы лежат в области психологического давления на должника, путем напоминания всеми законными способами о долге.

Это выражается в регулярных телефонных звонках, официальных письмах, личных визитах, оповещения родственников и работодателей должника о необходимости погасить долг в размере указанном в решении суда.

С учетом вышеизложенных обстоятельств, заемщик, желающий законно уйти от назойливых коллекторов, должен следовать простой рекомендации. Даже если он не платил кредит 3 года и не знает что будет дальше с его долгом, не должен платить им больше процентов, чем это определено договором и решением суда.

В случае пропуска срока исковой давности банк уже не сможет привлечь вас к юридической ответственности, то есть обязанности выплатить существовавший долг.

Что еще прочесть:

kreditdolg.ru

Не плачу кредит 3 года: истек ли срок давности?

Не секрет, что объём невозвратных кредитов в России год от года растет. Потеряв работу или оказавшись в сложной финансовой ситуации, не многие готовы отказывать себе в последнем, чтобы в срок выплачивать ежемесячные взносы. В результате растет сумма долга и погасить кредит уже не представляется возможным. Однако в российском законодательстве имеется такое понятие, как «сроки исковой давности». Предлагаем разобраться, что будет, если 3 года не платить кредит.

Срок исковой давности по кредиту — как правильно считать

Сроком исковой давности в законодательстве РФ именуется период, на протяжении которого потерпевший может обратиться для защиты собственных интересов в судебные инстанции. Для кредитов и займов этот срок составляет 3 года. Однако не спешите радоваться, если минуло три года после последнего платежа. Это не означает, что у банка нет права взыскать долг. В данной ситуации есть масса нюансов, которые касаются отсчёта этого срока.

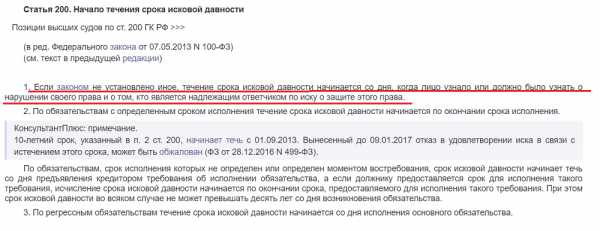

Надо отметить, что даже среди юристов ответ на вопрос клиента: «Если я не плачу кредит 3 года, истек ли срок давности?» вызывают множество разногласий. Некоторые считают, что исковая давность истекает через три года после окончания договора с банком, другие отсчёт ведут от даты последнего взноса. Согласно ст. 200 ГК РФ отправной точкой признается момент, когда потерпевший узнал о нарушении его прав. Но не всем понятно, что это означает на деле.

ст. 200 ГК РФ

ст. 200 ГК РФНужно понимать, что банк контролирует выплату взносов по кредиту, поэтому о нарушении он узнает сразу, как только срок внесения оплаты будет пропущен клиентом. Однако последующая выплата будет считаться просроченной только по истечении месяца. Очевидно, что учитывать каждый платеж нужно по отдельности, при этом срок может быть увеличен на месяц. После окончания срока договора отсчёт упрощается, поскольку перестает действовать график платежей.

Как уже было сказано, дата исчисления срока давности может меняться. Это происходит, если имели место:

- продление кредита или отсрочка выплат по заявлению клиента;

- письменный ответ на претензии банка;

- реструктуризация займа.

Некоторые адвокаты утверждают, что внесение одного или двух взносов по кредиту автоматически расценивается как признание долга. Однако это не совсем так поскольку заемщик гасит лишь часть задолженности. Таким образом, он признает за собой только часть долга. Срок давности при этом не прерывается. Подробные разъяснения по этому поводу даны Постановлением Пленума за номером 43 от 29.09.2009 года.

Сроки давности для наследников и поручителей

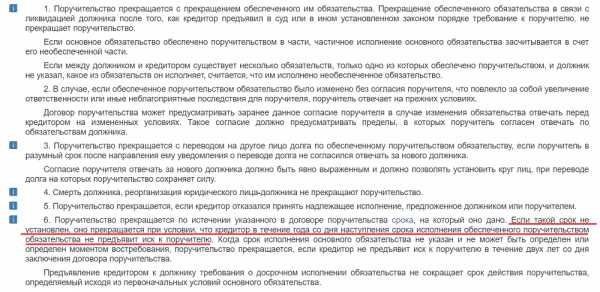

Финансовая организация может выдвинуть иск не только гражданину, который брал заём, но и его поручителям или наследникам. В этом случае срок давности исчисляются несколько иначе. Для поручителей он составляет год со дня окончания действия кредитного договора, если в данном документе не оговорено иных условий. Если банк не заявляет иск за это время, он теряет возможность истребовать долг. Согласно закону, для поручителей срок давности является пресекательным, то есть прервать или начать отсчёт заново по данным обязательствам невозможно (ст. 367 п.6 ГК РФ).

ст. 367 п.6 ГК РФ

ст. 367 п.6 ГК РФПродолжая тему поручительства, предлагаем рассмотреть ситуацию, когда заёмщик, оформивший кредит, скончался. Действия банка в этом случае будут зависеть от того, что прописано в договоре. Если поручитель согласился взять на себя аналогичные обязательства в отношении наследника умершего, то он останется гарантом возврата долга. В противном случае будет действовать срок давности один год.

Если говорить о наследниках, то долги переходят к ним вместе с имуществом умершего родственника. На них распространяется срок давности, установленный законом для заёмщика, то есть три года. Отсчитываться они будут с момента окончания договора кредитования или от даты последнего просроченного платежа. Отметим, что банк вправе прописать в клиентском договоре иные условия, поэтому необходимо ознакомиться с документом. Кредитная организация вправе затребовать как частичного, так и полного погашения долга.

Как действовать, если банк обратился в суд по истечении срока давности

Даже если после последнего платежа по кредиту прошло 3 года, банк вполне может обратиться в суд. При этом ожидать, что иск будет отклонен автоматически не стоит. В обязанности суда не входит отслеживание срока давности, заявить о его истечении необходимо самому. Сделать это можно заранее или же в ходе разбирательства, следующими способами:

- передать непосредственно судье;

- отправить по почте;

- оставить в канцелярии суда.

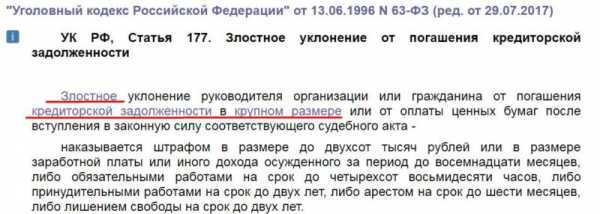

В ходатайстве следует ссылаться на ст. 199 ГК РФ.

ст. 177 УК РФ

ст. 177 УК РФЧто будет, если не оплачивать кредит

Конечно, ожидать, что кредитная организация забудет о сроках, не стоит. Более того, выжидать три года банк вряд ли станет. Против заёмщиков, которые не сделали ни одного взноса, может быть возбуждено уголовное дело по статье УК под номером 159 «Мошеннические действия». К остальным кредиторы применяют все доступные методы морального давления, начиная со звонков работодателю и самому заёмщику, заканчивая передачей долга коллекторам.

Помимо этого, у недобросовестных клиентов возникнут проблемы при обращении в другие финансовые организации, поскольку их кредитная история будет безнадежно испорчена. Если долг превысит 30 тысяч, должнику закроют выезд за границу. Причем применение подобной меры может быть неожиданным, и гражданин узнает о том, что стал невыездным уже после покупки билета и оформления документов.

Клиентский договор заёмщика оговаривает санкции, которые банк вправе применять к неплательщикам. Как правило, это система штрафов и пени. При этом с каждым просроченным платежом штраф станет заметно увеличиваться соответственно и долг значительно вырастет. Если банк обратится в суд, решение будет вынесено в его пользу и должнику придется оплатить саму задолженность и дополнительные судебные издержки.

После вынесения судебного решения за дело примутся приставы, которые опишут имущество в счёт долга. Взыскание может быть направлено и на получаемые заёмщиком доходы. С заработной платы может удерживаться 50% до погашения долга. Даже если у гражданина нет работы и имущества, приставы станут навещать его регулярно. На исполнение судебного решения не распространяется срок давности.

Однако надо отметить, что иногда судебное взыскание долга заёмщику более выгодно, нежели договоренность с банком. Есть надежда, что сумма взыскания будет уменьшена, если кредитная организация нарушила законодательство. К примеру, недопустимо взыскание одновременно пени и штрафа. Поэтому, если уж вы решили, что долг был начислен неправильно, добивайтесь судебного решения вопроса.

Заключение

Подведем краткий итог всему сказанному. Чтобы не попасть в неприятную ситуацию, рассчитывайте собственные силы, прежде чем занимать деньги у банка. Рассчитывать на то, что юристы кредитной организации не сильны в законах, не стоит. Поэтому, если уж решитесь судиться, наймите хорошего адвоката, который поможет советом или станет представителем в суде. Внимательно читайте договор перед подписанием, независимо от того, являетесь ли вы заёмщиком или поручителем.

znaemdengi.ru

Что будет, если не платить кредит 3 года?

Если не платить кредит 3 года, существует возможность заявить в суде о пропуске срока исковой давности. В этом случае суд обязан отказать во взыскании долга по кредитным платежам, если такое ходатайство будет заявлено во время процесса. Рассмотрим все нюансы, которые возникают при просрочке по кредиту более трех лет.

Последствия просрочки по кредиту более трех лет

Не исполнение кредитных обязательств со стороны должника позволяет банку использовать меры принудительного взыскания – направить заемщику письменное требование о погашении долга, а затем обратиться в суд. Закон позволяет использовать механизм взыскания даже при однократном нарушении сроков платежей. Однако на практике, банки обращаются в суд только при систематической просрочке, когда должник уклоняется от своих обязанностей на протяжении нескольких месяцев и лет.

Выделим основные правила, которые предусмотрены законом для взыскания задолженности:

- банк может взыскать сумму основного долга и процентов, причем штрафные санкции могут начисляться до момента полного погашения задолженности;

- если по кредиту было установлено залоговое обязательство, банк может обратиться к взысканию имущества – в этом случае, в судебном процессе на недвижимость или автотранспорт накладывается арест, что влечет невозможность распоряжения имуществом;

- предъявить в суд требование о погашении долга по кредиту можно в любой момент, однако у ответчика есть возможность заявить о пропуске срока давности – суд обязан удовлетворить такое ходатайство и прекратить дело, если с момента наступления обязательства прошло три года.

Как правило, банк подает в суд намного раньше, чем наступит срок исковой давности. Если заемщик допустил просрочку в несколько месяцев, и не обратился за предоставлением отсрочки, финансовых каникул или реструктуризации долга, банк обоснованно считает, что ожидать восстановления платежеспособности бессмысленно.

Срок исковой давности носит заявительный характер – если заемщик не воспользуется таким способом защиты прав, суд обязан полностью удовлетворить иск. Поэтому уклоняться от получения требований банка или судебных повесток нецелесообразно – упустив возможность заявить о пропуске срока давности, заемщик будет вынужден исполнить судебный акт.

Рассмотрим, как происходит судебное взыскание, если с момента просрочки прошло более трех лет.

Что делать если банк подал в суд

Даже если заемщик не платит более трех лет, банк все равно подаст в суд. Договором может предусматриваться специальный порядок обращения в суд – через приказное производство, в суде по месту нахождения банка и т.д. В этих случаях должник может попросту не знать о начале судебной процедуры, чтобы заявить о пропуске срока.

Даже если не платить по кредиту более трех лет, это не гарантирует освобождение от обязательств перед банком. Дело в том, что срок исковой давности считается с момента, когда наступила обязанность по уплате очередного взноса. Условия кредитования предусматривают ежемесячный порядок выплат по основному долгу и процентам, поэтому срок давности будет считаться по каждому платежу. Соответственно, если с момента первой просрочки прошло три года, можно добиться прекращения дела только в части первого просроченного платежа. Полное прекращение дела возможно только в случае, если три года прошло с момента последнего просроченного платежа, соответствующего согласованному графику выплат.

Что будет, если должник представит в суд заявление о пропуске срока давности? В этом случае наступают следующие последствия:

- суд обязан рассмотреть заявление о пропуске срока давности с участием обеих сторон;

- банк имеет право представить свои возражения относительно поданного заявления, в том числе представить доказательства уважительности причин для позднего обращения в суд;

- если уважительные причины отсутствуют или не подтверждены судом, дело будет частично или полностью прекращено.

Закон содержит еще одно важное правило – если в период просрочки заемщик официально признает или подтвердит наличие долга, срок исковой давности прерывается и начинает течь заново. Например, если через два года после нарушения сроков ежемесячного погашения кредита, банк добьется от заемщика подписания письменного документа о признании долга, срок давности начнет течь заново.

По этой причине банк регулярно уведомляет заемщиков о возникновении долга и предлагает им различные варианты урегулирования спора. Любое согласие с суммой долга, выраженное в письменной или устной форме, и подтвержденное доказательствами, позволяет банку избежать пропуска срока давности и взыскать платежи в общем порядке. Кроме того, даже подтвержденный суд пропуск срока не лишает банк использовать внесудебные меры воздействия — например, регулярно направлять письменные требования, продавать долг по кредитному договору коллекторам, и т.д.

lgotarf.ru