Срок давности взыскания долга по банковскому кредиту – Cрок исковой давности по кредиту физических лиц

Срок давности по кредиту в банке: когда истекает задолженность

Многие заемщики хватаются за спасательный круг – срок исковой давности по кредиторской задолженности. Для многих остается секретом, как можно воспользоваться этим способом. Все форумы советуют пообщаться с адвокатом, но если это невозможно, разберитесь в этом сами. Узнайте, каковы и зачем существуют сроки давности по взысканию задолженности.

Статьи по темеЧто такое исковая давность по кредиту

Известен такой период в кредитной практике, во время которого банк-кредитор может требовать вернуть долг. В это же время он может вызвать заемщика в суд в связи с неоплаченным кредитом. Этот период – срок исковой давности по кредитному договору. Погашение задолженности и требование этого может осуществляться только в это время. Можно воспользоваться такой практикой, чтобы избежать выплаты кредита, дождавшись истечения периода. Такие попытки всячески пресекаются. Однако для некоторых истечение сроков станет выходом из тупиковой ситуации.

Как правильно считать срок исковой давности по кредиту

По времени срок давности кредита ограничен – три года, но может существовать несколько точек зрения, какой момент считать стартом этого периода. Очевидно, что дата заключения договора не может считаться точной отсчета. Суды расценивают удобным началом отсчета дату последнего перевода средств на счет. Однако некоторые суды способны посчитать, что когда истекает договор, тогда берет начало срок давности по кредиту. В связи с тем, что применение таких решений является редким случаем, по закону заемщик имеет право подать апелляцию и изменить результат.

На верность первого мнения указывает и тот факт, что судебная практика распространяется одинаково как на потребительские кредиты или кредиты для производства, так и на кредитные карты. У последних нет срока действия, поэтому отчитывать можно только от последней транзакции. Тем не менее, взыскание из-за задолженности и требование возврата средств заканчивается также через три года.

Однако есть ситуация, когда срок давности по исполнительному производству судебных приставов исчисляется по-другому. Применение этого принципа не может вступить в силу, если заемщик вступал в официальные переписки или иное общение с банковскими сотрудниками, например, с его исполнительным директором. При таких условиях счетчик обнуляется. Срок давности по кредиту – история, ограниченная во времени, поэтому не стоит верить запугиваниям банков или коллекторов по завершении указанного периода.

Последствия истечения срока исковой давности

Часто даже после истечения времени банки продолжают требовать вернуть деньги. Для решения проблемы юридически подкованный заемщик может просто подать ходатайство. Документ должен содержать информацию о том, что срок давности по исполнительному производству судебных приставов закончился, и организация не может требовать невыплаченные средства. Важно помнить, что на длину трехлетнего периода не влияет обращение банка за помощью к коллекторам.

Суд не может запретить звонить, напоминать должнику о невозврате даже после истечения трехлетнего периода. Даже эта безвыходная ситуация имеет решение: должнику надо написать заявление, в нем он попросит отзыв персональных данных. Благодаря этому в большинстве случаев банк постепенно начинает забывать о своем должнике. Не исключено, что вы попадете в «черный» лист банка, могут появиться проблемы, если вы захотите взять у банка другой кредит на что-нибудь еще.

Роль коллекторов

Никакой банк не согласится просто так простить должника, поэтому они обращаются за помощью к специальным организациям – коллекторам. Очень повезет, если представители этой компании просто будет звонить и угрожать, но у них другая тенденция. Недобросовестные сторонние организации прокалывают шины, разрисовывают стены подъезда устрашающими надписями, заливают клеем замок, чтобы хозяин не смог попасть домой. В самом крайне случае они могут нанять мускулистых парней не самой приятной наружности, чтобы они «серьезно поговорили» с заемщиками.

Гражданин защищен: надо незамедлительно обращаться в полицию с жалобами. Если угрозы будут продолжаться, то следует обратиться в прокуратуру. После этого коллекторы, если те любой ценой стремятся «выбить» деньги у должника, отстанут, потому что они занимаются незаконной деятельностью. Сталкиваться с высшими инстанциями у них нет желания. Стоит помнить, что сроки давности по взысканию задолженности не связаны с передачей данных коллекторам. Так банк стремится ускорить возврат денег себе, но не контактирует непосредственно с заемщиком.

Как избежать проблем: рекомендации для должника

- Помните, что срок по кредитовой задолженности – три года, когда он истекает, вы никому не должны денег. Это не является гарантом того, что банк отстанет спустя этот период.

- Период начинает отсчет с последней транзакции, но только если вы не связывались с представителями банка, даже телефонный разговор аннулирует этот срок.

- При столкновении с коллекторами пишите заявление с жалобой на них в полицию и прокуратуру. Их деятельность не является законной, поэтому вы можете требовать неприкосновенности вас и вашего имущества, защиты.

- Обращайтесь к специалистам – кредитным адвокатам, чтобы разобраться в своем уникальном случае. В зависимости от региона и от условий договора могут быть разные способы решения проблемы. Стоит учитывать все нюансы, а профессионал подскажет лучшие варианты. Например [seohide url=»http://nfemo.com/click-EQh2KSXW-ECAQCCOS?bt=25&tl=1&sa=6055″ text=»группа компаний РФК» target=»_blank»] оказывает помощь потребителям в решении проблем с кредитами.

- Выплачивайте кредиты вовремя и внимательно читайте все условия, когда берете деньги в долг у банка. Он не захочет разоряться из-за того, что вы пропустили пункт договора о сроках.

Видео: есть ли срок давности по кредитам

Нашли в тексте ошибку? Выделите её, нажмите Ctrl + Enter и мы всё исправим!Рассказать друзьям:Статья обновлена: 13.05.2019

sovets.net

Срок исковой давности по кредитам физических лиц в деталях

Часто физические лица, взявшие заем в банке, попадают в тяжелое финансовое положение и утрачивают возможность расплачиваться по нему. Банк молчит, ему это выгодно, у дебитора нет денег для выплат по займу, а время идет. Через пару лет многие должники начинают хвататься, в поисках спасения, за истекшие сроки.

Что такое срок давности по кредиту

Есть ли срок давности по кредитам для физических лиц? Для начала следует разобраться в юридической терминологии. От того, насколько правильно все участники финансового спора будут оперировать терминами и понятиями, будет зависеть окончательное решение по нему.

Понятия «срок давности по кредиту» по закону в России не существует. Следовательно, нет и срока давности по нему.

А что есть? Законодатель предоставил финансовым организациям-кредиторам время на истребование долга у неплательщиков по займам. Только в этот период они могут пытаться самостоятельно взыскать просроченные платежи, продать задолженность коллекторской фирме, реконструировать его или подать в суд иск о принудительном взыскании.

Этот период, на языке юристов, называется сроком исковой давности. Попытки дебиторов дождаться его окончания пресекаются на корню. Однако многим удается этого достичь, что становится выходом из финансового капкана.

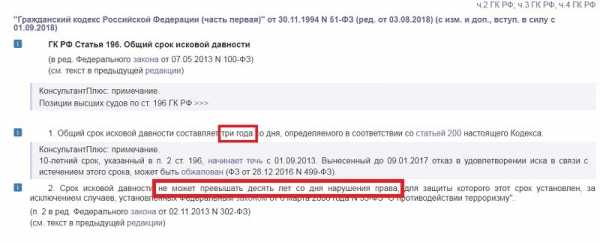

Какой исковой срок давности по невыплаченным кредитам? Он установлен статьей 199 ГК РФ и составляет 3 года.

Как правильно рассчитать этот срок

Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета. Одни начинают его определять с момента прекращения действия договора, а другие — с даты последнего взноса в счет погашения кредита.

Важно: принятие банком решения о досрочном погашении кредита запускает новый отсчет срока давности. Сделать это он может через 3 месяца (90 дней) после последнего платежа.

Судебные решения, принятые на основании сроков, рассчитанных по окончании действия договора, в последнее время успешно опротестовываются. Ответчики ссылаются на Верховный суд. Своим постановлением от 29.09.2009 г. №43 он разъясняет, что срок исковой давности начинается с момента, когда банк узнал о неспособности дебитора погасить кредит.

Учитывая все эти нюансы, юристы финансовых организаций стали прибегать к очень интересному, третьему методу выставления иска – они стали считать этот срок по каждому отдельному платежу и, естественно, выставлять иски на каждый месяц неуплаты. Окончательное решение по таким исковым заявлениям должен дать Верховный суд. Пока суды низшей инстанции принимают сторону кредитора. Подача апелляций и кассационных жалоб помогает, но очень слабо.

В соответствии со ст. 202 ГК РФ допускается приостановление течения этого срока в следующих случаях:

- внесение изменений в законы, регулирующие эту правовую область;

- наступление форс-мажорных обстоятельств;

- введение моратория;

- призыв на службу в ВС РФ;

- объявление военного положения.

При устранении перечисленных обстоятельств, он продолжается с момента приостановления. В суде истец может настаивать на изменении исковых сроков в связи с официальной встречей должника с банковским служащим после прекращения выплат. Если факт контакта банк докажет, то сроки начнут отсчитываться с момента встречи. Поэтому ответчик должен знать:

- доказательством встречи не является телефонный разговор, если не велась его запись;

- зафиксированное на видеокамеру нахождение в здании банка также не относится к доказательствам встречи персонала банка с должником;

- расписка в получении письма из банка не может подтвердить факт принятия должником каких-либо условий по сроку погашения долга, предложенных кредитором.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет. Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором.

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Важно: смерть заемщика не изменяет для наследников сроки и не служит основанием для досрочного погашения кредита.

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

При отказе от наследства банк не вправе предъявлять требование по возврату долга даже близким родственникам, а сам срок, после шестимесячного прерывания, продолжит отсчитываться далее.

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

Важно: если банк во время действия кредитного договора изменил процентную ставку без согласия поручителя, то договор поручительства признается ничтожным (недействительным). Поэтому поручителю не следует подписывать с банком каких-либо документов после получения заемщиком ссуды.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Что происходит по истечении срока давности

Когда истекает срок исковой давности по потребительскому кредиту, дебитор освобождается от всех обязательств перед банком, а его попытки возвратить кредит считаются неправомерными действиями. Заемщик больше не должен кредитору:

- оставшейся невыплаченной части кредита;

- начисленных процентов и комиссий;

- наложенных штрафных санкций.

В то же время, для бывшего дебитора наступают следующие последствия:

- накладывается 15-летний мораторий на получение ссуд в банках страны;

- вводится пожизненный запрет на получение кредита в этом же банке из-за невозвращенного кредита;

- вступает в силу ограничение на работу в банковских структурах.

Может ли банк вернуть кредит при истекшем сроке для подачи иска

Банк в такой ситуации может все же попытаться вернуть непогашенный кредит. Для этого он может предпринять следующие шаги:

- Обратиться в суд с иском о взыскании долга.

- Продать задолженность.

- Постоянно в устной или письменной форме требовать от должника вернуть неоплаченный заем.

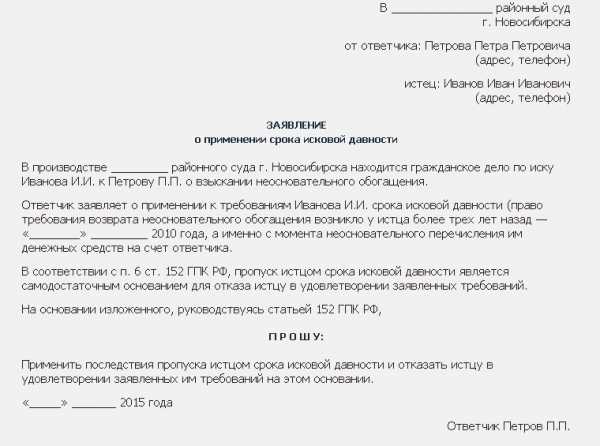

По первому пункту: следует в обязательном порядке оформить заявление о применении к поданной претензии статьи 199 ГК. Если этого не сделать, суд может стать на сторону истца, так как сам не обязан учитывать исковые сроки. Заявить об этом можно:

- Во время суда. Для этого следует просить судью применить ст. 199 Гражданского кодекса к поданному иску;

- Заказным письмом, обязательно с уведомлением о вручении;

- Зарегистрировав ходатайство в канцелярии.

При отрицательном решении суда, заемщику следует подать апелляцию и опротестовать результат судебного разбирательства. Если и она не помогает, следует подать кассационную жалобу в вышестоящую судебную инстанцию.

Развитие событий по другим пунктам объяснимо. Кредиторы будут до последней возможности пытаться вернуть деньги.

Законодательно нельзя запретить кредитору продать задолженность коллекторской фирме или ежедневно напоминать дебитору о необходимости возврата долга по истечении установленных законодательством сроков.

Здесь можно дать всего один совет: ни в какие переговоры, ни с кем не вступать, ни какие документы не подписывать. Если начинаются угрозы в адрес должника или членов его семьи, или нарушаются его права и права домочадцев, следует немедленно обратиться с соответствующим заявлением в прокуратуру или в органы МВД.

Сколько продлится такая ситуация, неизвестно, но не более десяти лет. По истечении этого времени у финансовых организаций не будет законных оснований напоминать должнику о неуплате кредита.

vkreditbe.ru

время возврата кредитной задолженности и период давности

Сроки взыскания долгов по кредиту определяются периодом времени, в который банк вправе требовать у своего клиента вернуть заемные средства в добровольном или судебном порядке.

Понятие исковой давности

Законом установлены сроки возврата долгов по кредиту – это отрезок времени, когда кредитор может выдвигать претензии заемщику, и он ограничивается тремя годами. Действие иска может продлеваться по соглашению сторон. Этот пункт обязательно отмечается в договоре.

Законодательные акты

Когда по каким-либо причинам нет возможности выплачивать долг по кредиту, срок давности можно применить, но нужно знать следующее:

- отсчет ведется не с момента подписания договора с кредитором;

- время истекает только при полном отсутствии общения с банковскими представителями;

- иск действителен точно обозначенный отрезок времени.

Если банк продолжает требовать выполнение условий договора и после истечения установленного периода, то эти действия являются незаконными.

Это достаточное основание, чтобы обратиться за компетентной помощью юриста для подачи заявления в суд.

Какие сроки считать действительными

Срок давности по долгам банку отсчитывается с момента внесения последнего платежа по кредиту. Допустим, выплата зафиксирована 3-4 месяца назад – этот момент и будет считаться началом давности иска. При этом, если на протяжении трех месяцев не было никаких платежей, то кредиторы вправе предъявлять проблемному клиенту требование о досрочном погашении задолженности. И в таком случае именно момент предъявления претензии и будет являться точкой отсчета, а не дата последней выплаты.

Порядок расчета

Период действия договора рассчитывается по определенным правилам. Чтобы срок давности по долгам банкам не возобновлялся, нужно избежать любого общения с кредитором.

При подаче заявления о пересмотре условий соглашения (прошение о рефинансировании или реструктуризации) отсчет начинается с нуля.

Когда погашается часть долга, период возобновляется с момента совершения выплаты. При полном погашении отсчет останавливается. После очередной задержки он может снова возобновиться. Передача прав на долговые обязательства заемщика новому кредитору или коллекторам никак не влияет на период действия иска. В таком случае будет браться во внимание дата последней выплаты.

Пример расчета

Период действия договора рассчитывается отдельно для каждого платежа. Например, если кредит оформлен на 10 лет и первые 2 года выплаты были регулярными, после прекратились. Представители банка подали иск, о взыскании спустя восемь лет, когда действие кредита закончилось. Должник в такой ситуации вправе требовать применение сроков исковой давности. Если все условия были выполнены, то суд обязан учесть все нюансы. Размер долга будет рассчитан за трехлетний период с момента подачи банком заявления о взыскании.

Действия должника

В том случае, если банки продолжают требовать выплату долга после истечения обозначенного периода заемщик должен подать ходатайство о применении исковой давности во время судебных слушаний.

Также допускается подача заявления, заверенного нотариусом без необходимости присутствия ответчика на рассмотрении дела.

Когда к взысканию долга привлекаются коллекторы, нужно помнить, что их действие ограничивается законодательством. Они могут только информировать клиента о факте существования задолженности и необходимости ее погашения.

Условия применения срока давности

Не погашать кредит по истечению трех лет можно только, если соблюдены все условия:

- Три года заемщиком не предпринимаются попытки решить вопрос с долгом перед банком.

- Банк на протяжении трех лет не связывается с клиентом для попытки возврата средств.

- По истечению трехлетнего периода банк подает в суд на клиента, а тот выдвигает встречное заявление о применении давности.

Суд не станет заниматься самостоятельным исчислением и учитывать факт давности иска, если не будет письменного заявления с просьбой об этом от истца или ответчика.

В вопросе сроков действия договоров по кредиту есть много особенностей и нужно быть предельно внимательным для защиты от незаконных действий банковских сотрудников. На сайте dolgi-dolgi.ru есть возможность получить бесплатную консультацию юриста или контакты для получения платной помощи.

dolgi-dolgi.ru

Срок давности по кредитной задолженности

В Российском законодательстве есть такое понятие, как срок исковой давности. Простыми словами – это тот промежуток времени, в течение которого кредитор может взыскать средства с должника самостоятельно или в судебном порядке. Соответственно по истечении этого времени кредитор теряет свои права на взыскание заемных средств. Срок давности по кредитной задолженности – 3 года.

С какого момента исчисляется срок исковой давности

Многие ошибочно полагают, что точкой отсчета является момент подписания кредитного договора или дата последнего платежа, после которой пошел начисляться долг. Это не так, срок давности долга по кредиту начинается после контакта должника с банком о просроченной задолженности. То есть при общении по телефону или получения уведомления о долговых обязательствах срок начинается заново.

Многие банки не торопятся обращаться в судебный орган, пытаясь самостоятельно взыскать долг, для этого они используют личные встречи звонки или письма. А за несколько недель до окончания срока исковой давности представитель финансовой организации встречается с неплательщиком и уведомляют его о сумме задолженности, после чего просят поставить подпись, и с этого момента срок исковой давности начинается с нуля.

Если банк уверяет должника, что у кредитной задолженности срока давности не существует – это неправда.

Какие действия отодвигают срок взыскания задолженности по кредиту :

- внесение любой суммы на кредитный счет;

- личные встречи с кредитором или коллектором;

- общение по телефону;

- получение почтовых писем, актуально только в том случае, если получатель получил конверт под личную роспись.

Можно ли взыскать долг по окончании срока исковой давности

Однозначно можно, но только незаконными методами. В данном случае взысканием займутся коллекторы, а не судебные приставы. Многие должники возвращают огромные деньги банкам под давлением посредников, и им принципиально неважно, прошел срок исковой давности или нет.

Срок исковой давности

Каждый должник может самостоятельно посчитать, когда вносил последний раз средства за оплату кредита, контактировал с сотрудниками банка или хотя бы отвечал на их звонки. Если с того момента прошло более

Как банк может вернуть средства

Единственным выходом для кредитора является обращение в суд. При этом сделать это он может в течение трех лет, не важно, через месяц или 2,5 года после последнего платежа. Но банки в суд обращаться не спешат, причина очевидна, за каждый день просрочки кредитор насчитывает проценты, штрафы, неустойку. Если долг был продан коллекторам по договору цессии, то в роли истца выступают именно они.

Но должник может быть спокоен, если срок взыскания задолженности по кредиту согласно российскому законодательству уже прошел, в суде заявление от кредитора не примут. С другой стороны, если истцу удастся доказать, что за последние три года он связывался с заемщиком и предупреждал его об имеющейся задолженности, суд может его исковое заявление рассмотреть.

В большинстве случаев судебное разбирательство происходит без присутствия сторон, ответчик лишь получает решение суда о взыскании с него средств.

Должник даже после судебного постановления имеет право ходатайствовать о пересмотре дела в его присутствии, и о списании штрафов, пени и неустоек, а они могут значительно превышать тело кредита и размер процентов.

Что будет по истечении срока исковой давности

Банки могут списать долги по нескольким причинам:

- Маленькая сумма долга, ее возврат будет экономически невыгоден организации.

- Переуступит права требования просроченной задолженности коллекторам, банк понесет убытки от 90 до 99% от суммы, но минимальную часть средств вернет.

- В случае смерти должника.

- По окончании срока исковой давности.

На последний пункт стоит обратить особое внимание. Согласно закону срок, исковой давности можно обнулить, если нанести визит к должнику, этим кредитор непременно попытается воспользоваться. Поэтому должнику разумнее платить кредит исправно или конкретно игнорировать кредитора, не приходить в отделение банка и не отвечать на телефонные звонки.

Последствия для заемщика

Если банку не удастся вернуть средства, и он будет вынужден их списать, а должнику впоследствии оформить кредит будет невозможно.

Не стоит надеяться на срок давности долга перед банком, свои обязательства нужно исполнять добросовестно. Если нет возможности оплачивать кредит вовремя и в полном объеме, всегда можно договориться с кредитором об отсрочке или реструктуризации. Если мирно решить вопрос не удалось, то выгоднее довести дело до суда, чтобы последний справедливо оценил размер долга и порядок его возмещения.

znatokdeneg.ru

особенности и рекомендации :: SYL.ru

В периоды социально-экономических кризисов всегда растет число просрочек по кредитным обязательствам. Закрываются предприятия, сокращается заработная плата, растут тарифы, цены. Эти и другие причины способны некогда стабильно зарабатывающих людей сильно подкосить в жизни.

Кредитные организации, как правило, мало интересуют проблемы должников. В случае нарушения кредитного договора банки могут обратиться в суд. Однако вряд ли сотрудники кредитных и коллекторских организаций скажут, что есть такое понятие, как срок давности по кредитной задолженности. Разберем основные нюансы.

Кредитные организации, как правило, мало интересуют проблемы должников. В случае нарушения кредитного договора банки могут обратиться в суд. Однако вряд ли сотрудники кредитных и коллекторских организаций скажут, что есть такое понятие, как срок давности по кредитной задолженности. Разберем основные нюансы.Определение

Срок давности по кредитной задолженности – это время, которое дается кредиторам вернуть свои денежные средства законными методами. Если он вышел, то никто в принудительном порядке не имеет право его истребовать. Подразделяется на:

- Срок исковой давности (досудебное взыскание).

- Срок давности по кредитной задолженности после суда (взыскание по исполнительному производству).

Подробнее разберем каждое из понятий.

Срок досудебного взыскания: понятие

Срок исковой давности по кредитной задолженности – это время, когда кредитные организации имеют право подать в суд на принудительное взыскание долга. Необходимо знать, что только судебные приставы по решению суда имеют право описывать имущество, блокировать счета в банках. Иногда некоторые коллекторы пользуются финансовой безграмотностью людей и начинают незаконно угрожать подобными действиями. Некоторые от слов переходят к делу. Скажем, что подобные действия уголовно наказуемы.

3 года – срок исковой давности по кредитной задолженности

Срок давности по кредитной задолженности составляет три года. Это прописано в законе. Однако в норме есть явный недочет: не указано, с какого времени нужно считать. Кроме того, существует еще и понятие прерывания, когда определенные действия фактически аннулируют срок давности. Это породило различные манипуляции не только на словах, но и в судебных актах.

Парадоксально, но по одной правовой норме выносятся абсолютно противоположные решения. Если суды и юристы не могут точно разобраться, когда начинает исчисляться срок давности по кредитной задолженности, то как это могут сделать люди, не знающие юриспруденции? Постараемся доступно объяснить правильную точку зрения, разъяснения по которой дала высшая судебная инстанция – Верховный суд РФ.

С какого момента исчисляется срок давности

Итак, срок давности по кредитной задолженности Гражданский кодекс РФ определяет в 3 года. Каждый считает индивидуально:

- От даты окончания кредитного договора. Такой версии, как правило, придерживаются сотрудники банков и коллекторских агентств. Например, если гражданин брал кредит на 3 года в январе 2015-го, то срок исковой давности всей суммы просрочки по договору закончится, по данной версии, в январе 2021-го.

- От даты неисполнения кредитных обязательств – эта позиция большинства судов, которая также отражена в постановлении Верховного суда РФ.

- От даты контакта с банком, в том числе и телефонного разговора.

Пример вычисления

Рассмотрим на примере. Допустим, гражданин заключил с банком кредитный договор на 5 лет в январе 2010 года. В марте 2013-го он потерял работу и, как следствие, не мог заплатить. В результате за просрочку набежали огромные пени и штрафы, которые в несколько раз превышают сумму основного долга. Заемщик с этим не согласился и решил прекратить все выплаты, что для нашей страны не такая уж большая редкость. Последний платеж произошел в марте 2013 года. Именно с этого момента и исчисляется срок давности.

Для каждого платежа – индивидуальный срок

Верховный суд РФ разъяснил, что срок давности исчисляется по каждому платежу отдельно. Вернемся к нашему примеру. Напомним, заемщик в марте 2013 года перестал платить по своим обязательствам. Срок его договора заканчивается в январе 2015 года. Таким образом, в марте 2016-го заканчивается не общий срок давности по всему договору, а срок по платежу, который должен был быть произведен в марте 2013 года.

Окончательно спать спокойно придется только после января 2015 года, когда закончится срок по последнему платежу. Если банк подаст в суд в последний месяц, скажем, в декабре 2015 года, то он сможет взыскать лишь сумму просрочки за один месяц.

Кредитные карты

Разберем срок давности по задолженности по кредитной карте. При заключении договора в нем отсутствуют графики обязательных платежей. Т. е. сам заемщик может в любой день потратить денежные средства с кредитки, а затем также в любой день погасить задолженность. При этом в договоре не указано, через какое время наступает платеж. Срок давности исчисляется по последней оплате. Как правило, банки дают льготный период, который не облагается процентами. После его окончания и исчисляется срок давности по кредитным картам, если заемщик ни разу не заплатил по договору.

Прерывание срока: правда и вымысел

Прерывание – это время, когда срок давности аннулируется. Он связан с официальным признанием долга заемщиком. Например, прошло 2,5 года с момента последнего платежа, но гражданин полностью признает долг, не отказывается от него. Достаточно положить на кредитный счет любую минимальную сумму, и трехлетний срок исковой давности начнет исчисляться вновь.

Многие ошибочно полагают, что любой контакт с банком по кредиту аннулирует трехлетний срок исковой давности. Поэтому некоторые целенаправленно прячутся, не берут трубку телефона, чтобы не контактировать с сотрудниками банка. Это заблуждение, которое сами коллекторы активно поддерживают. Прерывание срока давности происходит тогда, когда заемщик согласен с долгом. Это можно подтвердить только реальными действиями: платежом, заявлением об отсрочке и др.

Срок давности по кредитной задолженности у приставов

Если суд все же был, то и в этом случае требования банка имеют временное ограничение. Разберем подробнее срок давности взыскания кредитной задолженности, если суд все же прошел. После решения суда возбуждается исполнительное производство у судебных приставов. За каждым делом закрепляется пристав-исполнитель. О том, насколько они загружены, ходят легенды. В крупных городах это несколько тысяч дел на одного сотрудника. Естественно, при таком положении дел ни о каком эффективном взыскании речи быть не может.

6 месяцев – срок по исполнительному листу

Срок по исполнительному листу – 6 месяцев. За это время пристав должен найти имущество и принять меры по взысканию. По истечении этого срока исполнительное производство может быть закрыто, если:

- У должника нет имущества.

- Должник скрывается, его невозможно найти.

- Банк отказывается хранить у себя описываемое имущество: телевизоры, магнитофоны и т. д.

После шестимесячного срока у банка есть возможность в течение трех лет повторно обратиться к федеральной службе судебных приставов с целью взыскать долг. И так до бесконечности. Законом не ограничено количество обращений. Если состоялся суд, то кредитор может требовать долг через приставов всю жизнь.

Вышел срок – простили кредит?

Заблуждением считается то, что по истечении срока давности долг прощается. На самом деле отсутствует возможность судебного взыскания. Однако право требования при этом сохраняется полностью. Другими словами, при желании кредиторы могут напоминать гражданину о своем долге всю жизнь. На практике, конечно, редко такое бывает, но перегибы есть везде. Закон о коллекторах, который вышел в 2016 году, немного систематизировал общение должника и сотрудников кредитных и коллекторских организаций. Теперь они должны быть вежливыми, не угрожать, не применять насилие, звонить не более четырех раз в день, строго в будние дни, встречаться только с согласия должника.

Вышли сроки: что могут сделать банки и коллекторы?

Что могут предпринять сотрудники кредитных организаций, если вышел срок давности? При предъявлении соответствующего ходатайства суды не имеют права рассматривать подобные споры. Следовательно, и судебные приставы не будут заводить исполнительные листы, приезжать и описывать имущество. Важно знать, что это только право приставов по решению суда, никакие коллекторы и сотрудники банков не имеют право заходить в дом и отчуждать имущество. Такие действия уголовно наказуемы.

Единственное, что могут коллекторы и банки – призвать к совести, оказать психологическое давление. Чем больше своих прав и законодательных актов знают граждане, тем меньше неприятных разговоров им предстоит в будущем.

www.syl.ru

Все о сроке исковой давности по кредиту и взысканию задолженности

В последнее время участились обращения по невыплате долгов. Российские нормы закона, устанавливают сроки исковой давности — сроки по прошествии которых банк не может взыскивать денежные средства с заемщика.

Что понимают под сроком исковой давности по кредиту

Если банк на протяжении 3 лет не напоминает заемщику о долге, значит для должника закончилось все успешно. Под словом «не напоминает» значит — клиенту не звонят, не отправляют смс.

Срок исковой давности и с какого момента считать

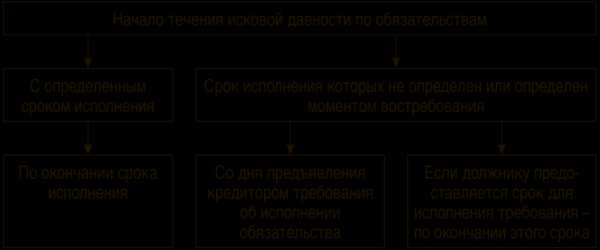

Ст. 200 ГК РФ регламентирует сроки начисления. Начало отсчета определяется пунктами:

- финансовая компания выявила отсутствие платежей. Отсчет начинает с момента, окончания времени возмещения кредита прописанного в договоре. Окончание договора 01.03.2019 г., отсчет производиться с 01.03.2019 г.;

- меняется, если в тексте договора прописана информация — банк вправе произвести взыскания по окончании срока действия договора.

Исковая давность для поручителя

Поручитель — лицо, выступающее гарантом выплаты суммы полученной от финансовой организации. Если выплата не производится, банк имеет право взыскивать долг с поручителя.

Когда период не определен претензии в ближайшие полгода не предъявляются. Обязательство поручителя — нести ответственность за сумму задолженности. Неважно, тратил он средства или нет.

Обратите внимание! Период относящийся к моменту выплаты задолженности может меняться. Потребуется заключить двусторонний договор.

Исковая давность после смерти плательщика

Определяется Гражданским Кодексом — статьей 1112. Получение наследства влечет за собой не только прибыль. Имущественные права, обязанности переходят наследнику. Не возмещается право на алименты, возмещение вреда здоровью.

Если в наследуемой базе был получен долг, сумма, которую потребуется выплатить будет без процентов, пеней.

Гражданский Кодекс регламентирует финансовые взаимоотношения при получение наследства:

- наследники, получившие наследство, делят долг в равных долях. Деление может происходить в зависимости от полученной суммы;

- кредиторы, имеют право предъявить требования, в пределах соответствующих запрашиваемым в законе.

Обратите внимание! Отлагательств быть не должно. Перерывов в выплатах не предоставляется. В течение 3-х лет может появиться информация о необходимости оплаты долгов.

Особенности исковой давности по кредитной карте

Кредитная карта — популярный продукт. При задолженности возврат придется произвести. Порядок подачи искового заявления сопровождается несколькими нюансами:

- предоставляется возможность увеличения, но только в том случае, если есть постановление суда на проведение указанных действий;

- время получения денежных средств не влияет на попутку их возврата;

- точкой отсчета является внесение последнего платежа на пластиковую карту. Первое требование может возникнуть спустя 90 дней от крайнего внесения.

Если на карту не внесено ни одного платежа, дата отсчета будет рассчитана с момента, выдачи средств на пластик.

Может ли прерываться срок исковой давности и в каких случаях

Гражданский Кодекс регламентирует возможность прерывания. Предусмотрено ст. 202.

Приостановление происходит:

- иск не был передан в случае если возникли чрезвычайные обстоятельства;

- любая из сторон находится на условиях военного положения;

- установлена отсрочка на исполнения кредитных обязательств;

- в соответствии с появлением новых норм закона;

- заключено соглашение «Об альтернативной процедуре урегулирования споров».

К обстоятельствам, которые могут изменить выплату относят:

- написание претензии и ее признание;

- выплата части долга заемщиком;

- проведение оплаты процентов по сумме кредитования;

- внесение изменение в договор.

Эффективные способы, как привлечь деньги и удачу в дом

Действенные способы заработка в интернете. Читайте здесь

Заблокировали карту, ищем пути решения проблемы. Ответ по ссылке: http://money-budget.ru/borrow/credits/kto-mozhet-zablokirovat-kartu.html

Что делать, если срок исковой давности прошел, но банк подал в суд

Независимо от того, какое время прошло, банк имеет право обратиться в суд. Отчисление происходит со дня исполнения основного обязательства. Согласно статье 200 Гражданского Кодекса, давность внесения истекает после того, как закончится дата договора.

Заемщику выгоден данный вариант, так как автоматически перестают начисляться проценты по долгам. Все зависит от решения суда, юристов банка, адвокатов, принимающих участие в процессе.

После того, как появилось постановление суда, выплата должна производиться неплательщиком, в обязательном порядке, дабы избежать арестов денежных средств на счетах клиента.

Решение принял суд, документ передается судебным приставам. Они должны принять меры в течение 2 месяцев. Отсутствие возможности взыскания суммы с должника, приведет к прекращению действий со стороны приставов.

Что делать, если долг передан коллекторам

В рамках кредитного договора, просроченная задолженность может быть передана в коллекторское агентство, третьим лица. Поэтому передача с юридической точки зрения корректна. Возникает вопрос, как вести себя правильно.

- уточнить, какая организация выкупила долг;

- потребовать письменное подтверждение передачи задолженности;

- вести переговоры, выходить на платежи;

- оплачивать.

Обратите внимание! До тех пор, пока не будут получены все подтверждения, вносить оплату не стоит.

Полезное видео о сроках исковой давности по кредиту без графика гашений:

Воспользуйтесь нашим бесплатным сервисом подбора наиболее выгодных кредитных предложений:

Полезные статьи:

money-budget.ru

Срок исковой давности по кредиту в банке, статья 196 ГК РФ

Перед обращением в банк для оформления кредита будущий заемщик планирует период погашения долга. К сожалению, это время иногда нарушается по независящим от заёмщика обстоятельствам. Банк в таких случаях может предъявлять должнику претензии, но для их удовлетворения в судебном порядке должен соблюдаться срок исковой давности по кредиту.

Каким образом определяется

Срок исковой давности – это период, в течение которого банк или другая финансовая организация может выдвигать заемщику требования погасить долг. По банковскому кредиту он составляет 3 года. Но может увеличиваться или уменьшаться в зависимости от множества нюансов.

Исковая давность по кредитной задолженности исчисляется с момента нарушения прав кредитора по соглашению о предоставлении займа. Данное требование предусмотрено Гражданским кодексом РФ ст. 200, ч.1. Более точное определение начала исчисления дается в условиях договора.

При наличии дополнительных обязательств (процентов, штрафов) период давности для предъявления требований по ним истекает одновременно со сроком по основному долгу вне зависимости от того, когда эти виды задолженностей были начислены.

Исчисляться ок начинает с момента невыплаты заемщиком очередного платежа. Если платежи не вносились более 90 дней, финансовое учреждение вправе потребовать единовременного погашения всей суммы долга по договору. Исчисление в этом случае начинается с момента предъявления требований.

Если в требовании банка указано время исполнения обязательства по погашению долга, то давность по кредиту начинает исчисляться с момента истечения указанной банком даты.

Срок исковой давности по кредиту, который должен исполняться в течение определённого времени, рассчитывается с учётом некоторых нюансов. Согласно положениям ГК РФ, время исполнения обязательств по которому определено, исчисляется с даты окончания этого времени. Но период не должен превышать 10 лет с момента возникновения обязательств.

Имеет ли право банк требовать погашения долга после истечения срока

Согласно ст. 200 ГК РФ время подачи иска исчисляется после прекращения действия соглашения. Например, при получении кредита 15 января 2010 года на 6 лет срок прошествия будет рассчитываться с 15 января 2016 года вне зависимости от даты внесения последнего взноса. Но на практике это касается только «обычных» кредитов. К последним не относится получение ссуд посредством пластиковых карт в виде овердрафта (небольшого займа). Но даже при вынесении судом решения об исчислении давности по кредиту с момента прекращения действия договора это решение можно обжаловать, подав апелляцию.

Если заемщик вступает в официальные переговоры с сотрудниками банка, отправляя предварительно письмо с просьбой об отсрочке платежей по кредиту, то срок исковой давности может значительно сократиться. При продаже банком договора коллекторам повлиять на расчёты может внесение клиентом даже одного платежа в счёт погашения долга агентству. По этим вопросам лучше проконсультироваться у наших юристов.

По закону банк может предъявлять требования возврата денежных средств в течение 10 лет после прекращения действия соглашения – далее клиент может отказаться отдавать долг. Когда же банк продолжает направлять уведомления о невозврате долга письменно, по телефону или по электронной почте, то клиент может отозвать разрешение на использование его персональных данных, написав соответствующее заявление.

Как защититься от коллекторов

Даже после истечения срока исковой давности по кредиту на основании договора, проданного банком, предъявлять требования возврата долга могут специальные агентства (коллекторы). Делают они это как без переуступки, так и с переуступкой в пользу коллекторского агентства права требования в пользу третьего лица. Обычно для взыскания долга подобные агентства принимают жёсткие меры вплоть до запугиваний. В таких случаях не стоит паниковать, а указать коллекторам на неправомерность их действий по взысканию задолженности в связи с истечением давности по кредиту. Защитить себя от неправомерных действий коллекторов можно также написав заявление в правоохранительные органы (полицию или прокуратуру).

Когда угрозы от коллекторов продолжаются, следует зафиксировать их факт и написать заявление в полицию или суд. Ваша уверенность в своей правоте тоже подействует отрезвляюще на коллекторов, работающих на грани закона.

Помочь вам разобраться во всех этих вопросах смогут юристы нашей компании. Они составят необходимые жалобы или исковое заявление в суд и восстановят ваши права и законные интересы в случае их грубого нарушения.

pravoved.ru