Рефинансирование вклада что это такое – что это такое простыми словами

что это такое простыми словами

Оно же перекредитование. Это операция по погашению старого кредита за счет нового, исполнение обязательств физическим или юридическим лицом по действующим долгам за счет нового кредита. Формально – целевой кредит на погашение долга. Также – неформальное название любой операции, направленной на покрытие старых обязательств за счет новых.

Для банков это способ получить новых клиентов на старом рынке, межбанковская конкуренция, передел рынка. Хорошая возможность увеличить портфель за счет качественных обязательств с хорошим скорингом.

Для заемщиков это часто способ уменьшить долговую нагрузку за счет уменьшения ставки, а значит, ежемесячных платежей, консолидация их в одном месте. Возможно, с момента получения первоначального кредита улучшилась кредитная история заемщика и стали доступны кредиты на более выгодных условиях, или ставка по кредитам ощутимо снизилась (выгодно снижение не менее чем на 2-3%).

Рефинансирование может дать экономию при большом сроке кредита и значительной сумме, как правило – ипотеке или ипотеке + другие потребительские кредиты. Также при рефинансировании можно изменить срок и тем самым дополнительно оптимизировать долговую нагрузку. В интернете существуют калькуляторы для расчета эффекта от рефинансирования. Не стоит путать с реструктуризацией (изменением срока и условий действующего кредита у того же кредитора по тому же договору в связи с изменением платежеспособности клиента).

При рефинансировании снова производится оценка заемщика, требуется подготовить стандартный пакет документов. Также учитывается кредитная история платежей: при нарушениях дисциплины убедить нового кредитора «перекупить долги» проблемного заемщика вряд ли удастся.

Как правило, при согласии рефинансиста и отсутствии ограничений у начального кредитора расчет старых кредитов производится ими самостоятельно, клиенту остается лишь подписать договор и соблюдать новый график платежей.

Сами банки также постоянно прибегают к рефинансированию, их кредитором выступает Центальный Банк Российской Федерации. Ставка рефинансирования – как раз для этого случая. Она указывает на цену привлечения капитала для банков, все привлеченные депозиты по более низкой ставке – выгода банка; кредиты, выданные по более высокой ставке, также идут в прибыль банку.

Смысловая разновидность рефинансирования – межвидовое перекредитование, когда для погашения задолженности, например, в МФО, должник обращается за займом в ломбард и т. п.

Автор: Анна КОТЕНКО, Автор направления “Ломбарды”

zaim.com

Что такое ставка рефинансирования и на что она влияет?

Понятие ставки рефинансирования сегодня размыто и фактически заменено на новый термин — ключевая ставка. Однако вещи это разные и отличаются по своему определению. На сегодня ставка рефинансирования официально не менялась, однако вышел закон, по которому проценты по вкладу ниже ключевая ставка + 5 процентов в год не облагаются налогом.Посчитать вклад по новому закону можно здесь.

Ниже дана история изменения ключевой ставки Центральным банком РФ.

| Дата начала действия | Значение ставки, % |

|---|---|

| 17.12.2018 | 7.75 |

| 17.09.2018 | 7.5 |

| 26.03.2018 | 7.25 |

| 12.02.2018 | 7.5 |

| 18.12.2017 | 7.75 |

| 30.10.2017 | 8.25 |

| 18.09.2017 | 8.5 |

| 19.06.2017 | 9 |

| 02.05.2017 | 9.25 |

| 27.03.2017 | 9.75 |

| 19.09.2016 | 10 |

| 14.06.2016 | 10.5 |

| 01.01.2016 | 11 |

| 15.12.2014 | 13.25 |

| 14.09.2012 | 8.25 |

| 26.12.2011 | 8 |

| 03.05.2011 | 8.25 |

| 28.02.2011 | 8 |

| 01.06.2010 | 7.75 |

| 30.04.2010 | 8 |

| 29.03.2010 | 8.25 |

| 24.02.2010 | 8.5 |

| 28.12.2009 | 8.75 |

| 25.11.2009 | 9 |

| 30.10.2009 | 9.5 |

| 30.09.2009 | 10 |

| 15.09.2009 | 10.5 |

| 10.08.2009 | 10.75 |

| 13.07.2009 | 11 |

| 05.06.2009 | 11.5 |

| 14.05.2009 | 12 |

| 24.04.2009 | 12.5 |

| 01.01.2009 | 13 |

Что такое ставка рефинансирования? Чем отличается от ключевой

Ключевая ставка — это относительно новое понятие, введенное ЦБ в 2013 году, процент в годовых, под который банки берут кредиты у ЦБ РФ и вкладывают депозиты. Да-да, вы не ослышались, при нехватке собственных средств банковские организации занимают у регулятора. Однако делать они этого не любят, отдавая предпочтение межбанковским кредитам.

Этому находится оправдание, ведь попросив в долг у ЦБ, банк дает регулятору сигнал о том, что у него финансовые проблемы. После чего начинается проверка, выявление серых схем, отзыв лицензии и ликвидация, ну или санация, банкротство.

Читайте также: Как платить в App Store?

Определение ставки рефинансирования (СР) еще сложнее, раньше она включала в себя предназначение ключевой ставки, но сегодня имеет сугубо формальный характер, а в 2016 году от нее и вовсе собираются оказаться. Итак, ставка рефинансирования — это процент в годовых, который равен ключевой ставке, на начало 2016 года составляет 11%.

Главным предназначением ставки рефинансирования на сегодняшний день остается регулирование процентной ставки по кредитам и депозитам в банках. То есть, ЦБ связывает банку руки, определяя минимальную ставку для займов на уровне 11%, ниже этой планки банкам кредит не выдать простому населению. Зато максимальной ставки нет, вот и думайте кто здесь плохой, а кто хороший.

Как влияет на вклады?

Далее мы предположим, что ставка раньше равна 8.25%

Хотя мы этого и не знаем, но ставка рефинансирования в первую очередь бьет по обычным людям. Тут без примера не обойтись, поэтому давайте представим, что мы размещаем в банке депозит под 15% годовых, а ставка рефинансирования у нас 8.25%. В этом случае, ст.269 Налогового Кодекса РФ нам скажет: — «Если вы разместили деньги во вклад под процент выше, чем ставка рефинансирования +5 процентных пунктов (в нашем случае разница составит 1.75%), то вы с этой разницы должны уплатить налог на доходы». То есть, человек должен заплатить процент налоговой от 1.75% по вкладу.

ЦБ сдерживает банки, они может и рады в такое время привлечь капитал за счет высоких процентов по вкладам, да немногие граждане пойдут вкладывать деньги, зная, что останутся еще и налоговой должны. Край ставки по вкладу, когда комар носу не подточит: 8.25% + 5% = 13.25% годовых.

Если говорить проще, то СР определяет процентный коридор. Если ты вылезаешь за пределы коридора, как с кредитом, так и с вкладом, то могут быть неприятности. А коридор, как мы с вами посчитали от 8.25% до 13.15%. Причем ставка рефинансирования влияет на кредитно-денежную политику внутри страны косвенно, из подтяжка. Ее величина не меняется вот уже несколько лет, ЦБ не выдает по ней кредиты другим банкам и не привлекает в депозиты, она вроде, как и не нужна, но все законы и кодексы держатся именно на ней. Налоговый, Конституция, ФЗ О банках — во всех этих сводах и законах содержится информация о ставке рефинансирования.

Читайте также: Что такое криптоматы и зачем они нужны

Как влияет на кредиты?

С кредитами дела обстоят еще веселее. Исходя из законодательной базы, банк просто не имеет права понизить ставку по кредиту ниже, чем ставка рефинансирования. Но опять же с другой стороны, кредиты банк берет у ЦБ по ключевой ставке в 17% годовых и ниже процент по кредиту для простых людей он тоже сделать не может, иначе ничего не заработает.

С кредитами дела обстоят еще веселее. Исходя из законодательной базы, банк просто не имеет права понизить ставку по кредиту ниже, чем ставка рефинансирования. Но опять же с другой стороны, кредиты банк берет у ЦБ по ключевой ставке в 17% годовых и ниже процент по кредиту для простых людей он тоже сделать не может, иначе ничего не заработает.

Тут стоит оговориться, что численное значение СР совпадает со ставкой однодневного кредита «Овернайт» Банка России. С кредитами для юридических лиц ситуация еще хуже. Согласно НК: «Проценты, если они не превышают ставку рефинансирования, можно отнести на расходы». Но какие банки дают кредиты под 8.25% годовых? Никакие. Обычно ставка 15-20%. Соответственно, помимо процентов банку, предприятие, взявшее кредит, должно оплатить налог с разницы между процентами по ставке рефинансирования и ставке кредитной. Например, компания закредитовалась под 20% годовых, СР – 8,25%, разница между ними – 11.75%. Вот с этой суммы предприятие должно уплатить налоги.

Такая же ситуация с налогом действует по межбанковским кредитам – основному способу привлечения средств для банка. ЦБ обложил кредитные учреждения со всех сторон, под выгодный процент у регулятора не займешь, начнутся проверки, по межбанку занимать – плати налоги. А страдают простые люди, потому что проценты по кредитам банки гнут высокие, чтобы заработать в таких условиях.

Читайте также: Что можно купить за биткоины и как покупать?

Роль ставки рефинансирования в налогообложении

Также хочется отметить, что не одними банками ставка рефинансирования правит, есть еще Налоговый Кодекс.

Материалы по теме

Оцените нас

Примите участие в жизни нашего проекта. Оцените статью(продукт). Поставьте лайк, если вам была полезна статья. Ваши комментарии нужны нам!

investor100.ru

Рефинансирование вкладов | Куда вложить деньги, выгодное вложение денег, банки, акции, недвижимость, золото

Процентные ставки по вкладам в российских банках заметно зависят от величины ставки рефинансирования, назначаемой Центробанком Российской Федерации. Ставка рефинансирования представляет собой процентную ставку, которая выплачивается банками при получении необходимых денежных средств у Центробанка.

Параметр ставки рефинансирования также оказывает заметное влияние на процент по вкладам, так как в случае, если процент по вкладам на 5 единиц превышает ставку рефинансирования, физическое лицо, разместившее денежные средства на данном депозите, должно выплатить подоходный налог с полученной прибыли.

Показатель ставки рефинансирования неоднократно изменялся в начале девяностых годов, но в последнее время значение ставки находится около 8 %. Данные о ставке рефинансирования Центробанка Российской Федерации публикуются на специализированных сайтах в сети интернет.

В последнее время одной из популярных банковских услуг является рефинансирование кредитов, которое позволяет несколько снизить финансовую нагрузку на заемщика, получившего заем под высокие проценты.

Рефинансирование же вкладов на практике можно осуществить, только забрав денежные средства из банка, а затем вновь разместив их на депозитном счету с более высокой процентной ставкой. Нередко данная процедура осуществляется заемщиком после истечения срока действия вклада, изъятие денег со счета раньше срока окончания депозита может привести к заметной потери процентов.

Рассматривая различные предложения банков по размещению денежных средств под высокие проценты необходимо учитывать, что не все виды инвестиций защищаются системой страхования вкладов, например, сберегательные сертификаты и «металлические» вклады не подпадают под данную систему.

Ставка рефинансирования также оказывает влияние на формирование процентов по вкладам, так как банки вряд ли будут повышать данный показатель в случае, если они смогут получить необходимые денежные средства под низкий процент от Центробанка.

С другой стороны, относительно высокие процентные ставки по депозитам могут стать стимулом для инвесторов, стремящихся получить максимальную прибыль даже при относительно высоких рисках, поэтому многие люди отказываются размещать денежные средства в подобных организациях.

www.invest-profit.ru

Ставка рефинансирования — что это такое простыми словами

Ипотечное кредитование сегодня пользуется особой популярностью. Это связано с его доступностью, огромным количеством предложений от различных финансово-кредитных институтов и высокой нуждаемостью в приобретении жилища. Чтобы не снимать квартиру или дом, а сразу же обзавестись собственным «углом», людям нередко приходится брать ипотеку. Об этом несложно догадаться, взглянув на цены на среднестатистические квартиры в любом мегаполисе. В статье будет детально изучена ставка рефинансирования, что это такое простыми словами, каково ее значение и прогноз на перспективу.

Ставка рефинансирования влияет на проценты по кредитам

Описательные характеристики процедуры

Рефинансирование представляет собой получение новой денежной величины в целях погашения старого обязательства. Есть несколько практических ситуаций, в которых люди обращаются за подобным сервисом:

- Первая ипотека была взята в банке A в условиях кризиса. Прошло время, ситуация в стране стабилизировалась, банки начали выдвигать более выгодные программы. Человек, оказавшийся в роли заемщика, понимает, что платить по завышенной ставке сейчас как минимум глупо и пишет заявление в банк A или в банк B на предоставление более рациональных условий.

- Человек не может финансово потянуть высокие выплаты и нуждается в сокращении ежемесячной суммы. На практике это явление обычно сопровождается увеличением кредитного периода и сокращением ставки %. В итоге переплата хоть и растет, заемщик может рассчитывать на пролонгацию ссуды и на выигрыш дополнительного временного ресурса.

- Ссуда была взята в долларах. Впоследствии курс этой валютной единицы вырост настолько, что ежемесячные платежи просто-напросто стали неподъемными. Заемщик понимает, что ему нужно что-то предпринять, и обращается за рефинансированием, но в другой валюте, например, в российских рублях.

Конечно, ситуации бывают разные. Сначала заемщик на 100% уверен, что справится с любыми выплатами. Но поскольку ипотека – кредит на длительный срок, за это время с клиентской платежеспособностью может произойти все, что угодно. Да и наверняка за 5-10 лет ситуация на рынке банковских услуг может измениться настолько сильно, что появится уйма новых предложений по более выгодным процентным ставкам. Вот мы и рассмотрели понятие рефинансирование ипотеки, что это такое, и каким образом его можно использовать.

Грамотный подход к выбору политики взаимоотношений с банком гарантирует вам уверенность в собственной платежеспособности и завтрашнем дне.

Разновидности рефинансирования

В целом на сегодняшний день можно выделить несколько базовых направлений рефинансирования:

- Первое из них предполагает т. н. «кривую схему». Для ее функционирования необходимо обзавестись поддержкой родственника или знакомого, который предоставит деньги в долг, чтобы вы получили возможность расплаты с собственным банком. Конечно, деньги нужно будет вернуть, но уже не финансовой структуре, а родственнику. И вероятнее всего, это будет происходить в рамках более выгодных условий. Для этого берется кредит в новом банке, возвращается долг. Плюс схемы состоит в том, что львиная доля банковских структур охотно взаимодействует с клиентами, у которых есть имущество. Можно осуществить выбор программы на наиболее выгодных для клиента условиях. Недостаток состоит в необходимости поиска человека, который был бы согласен на отработку подобной схемы.

- Классическая разновидность действий. В этой ситуации клиент сразу делает обращение в финансовую структуру и получает средства на погашение существующей ссуды (речь идет о кредите целевой направленности).

За размер ставки рефинансирования отвечает ЦБ РФ

Если рассматривать схему этого вопроса поэтапно, то можно отметить, что:

- заемщик собирает необходимую документацию;

- отправляется в банк, который рассматривает заявку и выносит окончательное решение по поводу того, стоит ли выдавать ссуду;

- в процессе заполнения заявления заявитель просит банк о принятии оставшихся кредитных средств;

- далее будет получено согласие на заблаговременное погашение;

- с ним нужно отправиться во вторую организацию и подписать договор;

- затем останется получить средства и погасить обязательство перед первой организацией;

- залог снимается с первой квартиры, которая куплена в ипотеку, а затем она закладывается во второй банк, но уже на условиях более низкой ставки %.

Ключевое преимущество классической схемы состоит в получении всей суммы денег непосредственно от банковской организации. Если говорить о недостатках, то не многие финансовые организации готовы взаимодействовать с клиентом в рамках данного режима.

Таким образом, рефинансирование кредитов других банков – распространенная процедура, требующая грамотного подхода к оформлению и рассмотрению.

Новости от Центробанка РФ

Последние новости, поступившие от ЦБ РФ, свидетельствуют о том, что финансовым организациям не стоит бояться реструктуризации ипотечного кредитования в целях снижения ставки. Ведь главная финансово-кредитная организация страны не станет требовать создания от коммерческих структур повышенных резервов по подобным обязательствам. Проведение реструктуризации означает создание вспомогательных резервов. А процедура рефинансирования традиционно предлагается чужим клиентам.

Эта проблема стала актуальной в настоящее время, когда ставки падают, ипотека становится более дешевой и доступной, и люди стремятся перезанять средства и возвращать долги по кредитам на более выгодных для себя позициях. Поэтому многие банки в стремлении сохранить существующих и привлечь новых клиентов желают запустить ряд программ по рефинансированию жилищного кредита.

Многие банки снижают ставки по ипотеке

Кроме того, банкам просто-напросто придется действовать таким образом. Представитель Сбербанка России утверждает, что у госбанка в рамках соглашений пунктов, связанных с пропорциональным снижением ставок, не имеется, поэтому внедрение новых форм не предусмотрено. Но в перспективе есть планы по выходу на «плавающую» ставку. Также он добавил, что госбанк стремится к упрощению рефинансирования для клиентских сторон.

Каковы размеры ставок

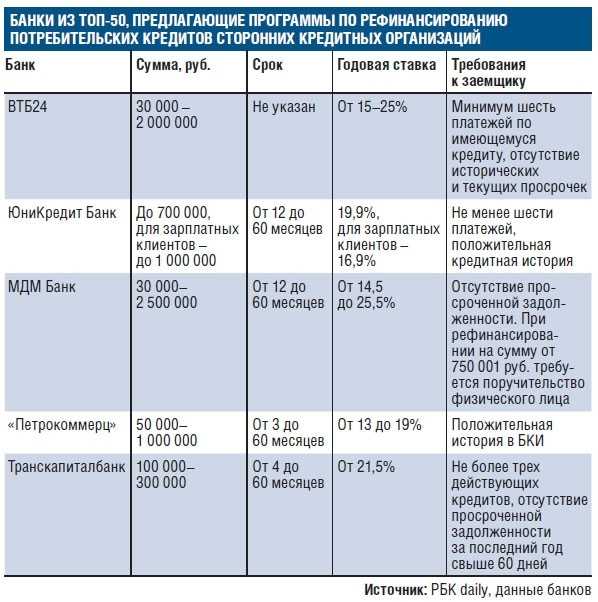

В целом размеры ставок рефинансирования меньше, нежели проценты по уже взятым кредитам. Например, в Сбербанке они колеблются от 11,9%, а в других организациях немного больше или меньше. Но стоит понимать, что низкая ставка не гарантирует меньшую величину переплаты. На нее оказывает влияние еще несколько факторов:

- временная продолжительность пользования ссудой;

- кредитная история заемщика;

- банк, в который делается обращение;

- сумма кредита;

- присутствие обеспечения.

Какой вывод можно сделать

Но что это значит? На самом деле, все просто. Предложения банков и возможности рядовых граждан, как и прежде, будут иметь зависимость от финансового состояния заемщика и от того, насколько исправно он платил по ссуде. То есть важную роль в данной ситуации играет кредитная история заемщика. Об этом сообщает основной зампред правления Банка по жилищному финансированию И. Жигунов.

Немаловажное значение имеет кредитное обеспечение: если его достаточно, нагрузка по резервным элементам будет минимальной.

fintolk.ru

Что такое рефинансирование?

Каждый банковский кредитор в теории хотя бы однажды слышал понятие «рефинансирование». Правда, скорее всего, слышал на самом деле один-два раза и не очень понимает, в чем суть такой банковской услуги. В настоящий момент на рынке действует несколько программ рефинансирования, направленные на разную аудиторию. Впрочем, суть этого процесса примерно одинакова. Приставка «ре-» подсказывает, что в этом случае речь идет о получении дополнительных средств на улучшение финансовой ситуации по действующим платежам. В таком случае происходит частичное или полное погашение существующей суммы долга за счет новых заемных средств. Как правило, в данном случае рефинансирование подразумевает изменение сроков и условий погашения задолженности.

Рефинансирование банков

Этот инструмент денежно-кредитной политики является самым масштабным вариантом предоставления заемных средств финансовой организации. Чаще всего рефинансирование банков практикует Центральный Банк страны в случае, когда есть необходимость поддержать дополнительными финансовыми вливаниями какую-либо банковскую организацию. Часто оно используется в качестве инструмента стабилизации финансового рынка государства.

Рефинансирование кредита — что это такое?

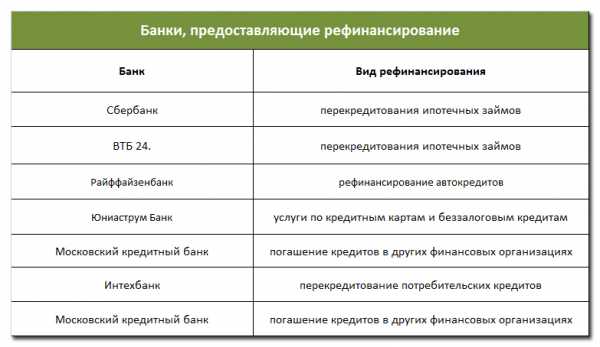

Примерно аналогичной схемой получения дополнительных заемных средств для погашения уже существующего долга может воспользоваться любой заемщик. В настоящий момент большой выбор таких программ разработан многими современными банками. От крупных государственных или частных структур, таких, как Сбербанк или ЮниаструмБанк, до небольших финансовых организаций. Такие программы могут предлагаться и самими банками тем заемщикам, кто не справляется с условиями ежемесячного погашения платежей. В некоторых случаях программы рефинансирования предоставляются добросовестным заемщикам в рамках программы лояльности.

Рефинансирование ценных бумаг

При рефинансировании ценных бумаг выпускаются новые ценные бумаги, погашающие старые. В данной ситуации процедура проводится для снижения выплат процентов. В том числе за счет того, что новые ценные бумаги часто имеют более длительный срок погашения.

Большинство потребителей предложений рынка финансовых услуг сталкивается с рефинансированием кредита. В этой роли может выступать как частный, так и корпоративный заемщик. В случае, когда перекредитование выполняется для продления срока выплат по кредиту при возникновении финансовых проблем у заемщика, она становится просто спасательным кругом. Новый кредит гасит старый. Заемщик может изменить условия кредитования, продлить срок погашения, снизив размер ежемесячного платежа.

В ситуации, когда перекредитование предлагается банком добросовестному заемщику, важно внимательно отнестись к параметрам этого предложения. «Приманкой» обычно становится уменьшение размера ежемесячных выплат. Учитывая, что благотворительность в отношении заемщика не является основной задачей банка, важно внимательно просчитать, с какой переплатой в итоге придется столкнуться. Для этого обычно достаточно просто сложить сумму всех ежемесячных платежей по новому кредиту и посмотреть, выгодна ли сумма, с которой придется в итоге расстаться в такой ситуации. Как правило, она оказывается в полтора-два раза больше, чем итоговая сумма выплат по «старому» кредиту.

В большинстве случаев рефинансирование – экстренная мера облегчения долговой нагрузки. В банковской сфере она практически не бывает выгодной заемщику и к ней стоит прибегать только в чрезвычайных ситуациях, не путая с реструктуризацией.

Видео: Что такое ставка рефинансирование?

mircreditov.info

Что такое рефинансирование? | Деньги

В плане долгосрочных инвестиций, рефинансирование — это дополнительные финансовые вложения, т. е. реинвестирование. Работает эта схема путём распределения части прибыли — невыплаченные в виде дивидендов суммы инвестируются в основные и оборотные активы предприятия.

Для рынка ценных бумаг рефинансирование — это дополнительный выпуск и продажа новых ценных бумаг с замещением и изъятием существующих. Делается это в целях сокращения затрат на выплату процентов. Срок погашения вновь выпущенных ценных бумаг может превышать срок изымаемых.

В системе кредитования рефинансирование — это полное (частичное) погашение кредита путём получения нового кредита под меньшие проценты. Не все банки рефинансируют свои кредиты. Но, кредит, выданный одним банком, можно рефинансировать в другом банке.

Программы рефинансирования предлагаются по ипотечным кредитам, по автокредитам, и беззалоговым потребительским кредитам. При этом сумма вновь оформленного кредита может превышать сумму первоначального кредита, срок выплаты платежей может быть увеличен по соглашению сторон, может быть изменена сумма ежемесячных платежей и изменена валюта погашения. В отношении залоговых кредитов, например, ипотечных, включается процедура перерегистрации залога между банками.

Кредитное рефинансирование наряду с положительными аспектами имеет и отрицательные:

За досрочное погашение в рамках программы рефинансирования начальным банком могут быть предусмотрены штрафные санкции.

В некоторых банках включён мораторий на досрочное погашение кредита, допустим, на первые 3 года.

Процедура рефинансирования предусматривает дополнительные финансовые траты на кредитную заявку, оценку залогового имущества, регистрацию долговых обязательств, дополнительную банковскую комиссию.

В межбанковской кредитной политике под рефинансированием понимается краткосрочное кредитование коммерческих банков Центробанком. Обязательным условием для получения такого кредита коммерческим банком является его финансовая стабильность.

В этой связи рефинансирование является финансовым инструментом, регулирующим ликвидность коммерческих банков Центральным банком, выступающим в роли гаранта финансовой системы в целом.

Процентная ставка такого кредитования (её ещё называют «ставка рефинансирования») — регулируемая величина, используемая Центробанком как инструмент финансового управления, в том числе для расчёта налогов на доходы от депозитов, для начисления % за невыданную заработную плату, для расчёта просрочки исполнения обязательств. Изменение ставки рефинансирования влияет на уровень инфляции внутри страны, увеличение (уменьшение) процентных ставок по кредитам, величину госпошлин, размер минимальной ставки по вкладам, рост стоимости национальной валюты, а также на микроэкономические и макроэкономические показатели экономики в целом.

Можно сказать, что ставка рефинансирования для экономики — это больше, чем жизнь.

shkolazhizni.ru

Что предусматривает собой термин «капитализация вклада»

Что такое капитализация вклада, а также процентов по нему. Какой вид вклада будет наиболее выгодней: когда будут выплачиваться проценты и как они начисляются.

Несколько вариантов хранения денег на депозите

На банковском депозите пользователи могут хранить деньги на различных условиях. Далее мы предоставим вашему вниманию несколько популярных программ, которые предпочитают использовать финансовые учреждения:

- Проценты, которые были накоплены, выдаются либо на руки, либо поступают на отдельный счет. Сумма перечисляется через определенное время, которое указано в договоре.

- Бывают случаи, когда договор предполагает тот факт, чтоб дополнительный доход накапливался на счете пользователя.

Чтоб понять, какой из вышеперечисленных пунктов вам подойдет, следует подробнее рассмотреть оба варианта и указать определенные преимущества той или иной программы.

- Комиссии могут выплачиваться разово, когда закончится срок действия договора. Т.е. пользователь не сможет получить сумму в момент действия документа.

- По договору выплачиваются один раз в год.

- Раз в квартал.

- Раз в месяц.

- Ежедневно.

Брать или не брать: вот в чем вопрос

- Долгосрочность договора. Т.е. многих граждан не устраивает тот факт, что прибыль придется копить долгое время.

- Не предусматривает частичное снятие средств до тех пор, пока срок действия договора не истек.

Вывод и практические советы

Если вы хотите копить на автомобиль, квартиру или другое ценное имущество, данный вид вклада предполагает длительное сотрудничество. В конечном итоге вы сможете рассчитать, через какое время на счету накопится необходимая сумма, и когда вы сможете осуществить задуманное.

Похожие публикации

refinansir.ru