Рефинансирование кредитов с просроченной задолженностью – Какие банки рефинансируют кредиты с просрочками?

Рефинансирование Кредита С Просрочками | Калькулятор

Рефинансирование кредитов с просрочками в других банках – удобная услуга, позволяющая заемщику изменить условия кредитования, сменить самого кредитора и немного увеличить срок погашения, тем самым уменьшив финансовую нагрузку со стороны ежемесячных платежей.

Все больше российских банков стремятся внести рефинансирование в свой основной пакет оказываемых услуг, связано это с повышенным спросом на опцию со стороны клиентов.

Рейтинг банков для рефинансирования

Охотнее всего на рефинансирование соглашаются следующие отечественные банки:

- Ситибанк. Просроченная задолженность может быть рефинансирована под 18-20% годовых. Главное условие для начала сотрудничества – приобретение страховки собственной жизни и программы на случай потери трудоспособности. Если клиенту нужно рефинансировать большую денежную сумму, дополнительно может потребоваться залоговое имущество.

- Бинбанк. Финансовое учреждение готово предоставить новый кредит в счет рефинансирования старой задолженности под 21% годовых. Услуга предоставляется только в том случае, если задержка по кредитным платежам произошла не позже 30 дней назад. Опция доступна только при предоставлении в банк расширенного пакета документов.

- Россельхозбанк. Финансово-кредитное учреждение готово сотрудничать по поводу рефинансирования только с теми клиентами, которые еще не успели испортить текущую кредитную историю. Вам не откажут, если просрочка произошла менее недели назад. Банк предлагает довольно выгодные условия для перекредитования – пониженная процентная ставка и небольшой размер общей переплаты.

Чем опасны просрочки

Банки редко готовы выдать клиенту новый кредит на условиях рефинансирования, если он уже успел подпортить свою кредитную историю. Согласие на услугу банк дает крайне редко из-за следующих факторов:

- Нет гарантии, что заемщик будет добросовестно выплачивать новый кредит;

- Если первый кредитор начал в отношении заемщика судебное производство, рефинансирование невозможно;

- Довольно трудно точно рассчитать сумму, которая необходима заемщику для погашения прошлого кредитного договора.

Иногда вместо рефинансирования в другом банке можно попробовать договориться о реструктуризации кредита в своем кредитно-финансовом учреждении. Для списания начисленных штрафных процентов должны быть весомые основания (декретный отпуск, длительное лечение, резкая потеря трудоспособности).

Если решение будет принято (в самом банке либо через суд), кредитор не только снимет начисленные на сумму проценты, но и позволит заемщику самостоятельно подобрать удобную схему внесения ежемесячных платежей.

Как рефинансировать кредит с просрочками

В упрощенном виде процедура рефинансирования кредитной задолженности с открытыми просрочками включает в себя следующие шаги:

- Во время выплат займа клиент допустил одну или несколько просрочек.

- Ежемесячное невнесение платежей провоцирует начало безвыходной ситуации с постепенным увеличением суммы задолженности.

- Клиент подает заявку о рефинансировании в подходящий банк.

- Банк рассматривает поданную клиентом заявку в течение нескольких рабочих дней и информирует о принятом решении.

- Если банк устраивают все условия сотрудничества, текущая задолженность погашается.

- С заявителем заключается новый договор о предоставлении кредита на более выгодных условиях (увеличенный срок кредитования, сниженная процентная ставка).

- Производится ежемесячное погашение кредитных обязательств в рамках заключенного договора.

Особенности рефинансирования

Проблемы с задолженностью по кредиту чаще всего возникают по двум причинам: заемщик не знает текущий график платежей и вносит деньги несвоевременно, или вносить оплату мешают те или иные финансовые трудности.

Самый выгодный вариант – оформление рефинансирования в своем же банке (реструктуризация долга). Если клиенту не подходят условия сотрудничества с банком, он может воспользоваться услугами другой финансовой организации.

При рефинансировании в банк переводится не только тело кредита, но и все начисленные проценты по займу из-за несвоевременного погашения.

Необходимые документы

При подаче заявления на рефинансирование в банк необходимо представить следующие документы:

- Справка о доходах. Включаются не только деньги с официального места работы, но и другие дополнительные доходы.

- Трудовая книжка (трудоустройство на последнем месте работы не менее 3 месяцев).

- Данные о наличии граждан, которые находятся на полном содержании клиента

- Данные по всем кредитным договорам (в том числе и тем, которые рефинансировать вы не собираетесь).

- Данные об имуществе (движимом и недвижимом), которое может выступить в качестве залога.

Чем больше документов вы предоставляете, тем выше вероятность положительного решения.

Причины отказа

Чаще всего рефинансирование не оформляется в случае:

- У заемщика не имеется постоянного места работы;

- Клиент не соответствует тем или иным требованиям банка;

- Наличие плохой кредитной истории;

- Проблемы с законом;

- Нет достаточного дохода для оплаты займа.

Если нужно изменить текущие условия кредитования, лучше всего обратиться в свой банк за услугой реструктуризации долга. Рефинансирование стоит запрашивать в безвыходных ситуациях. Важное условие – обращаться за перекредитованием нужно быстро, буквально через неделю после возникновения просрочки многие банки вам просто откажут.

Загрузка…bizneslab.com

Рефинансирование кредитов с плохой кредитной историей

Коротко говоря, рефинансирование – это предоставление клиенту более выгодных условий по уже взятому кредиту.

Рефинансирование может идти тремя путями, каждый из которых имеет свой термин и определение:

-

Рефинансирование – получение займа в другом банке для погашения одной или нескольких просрочек по платежам в банках других (или еще до просрочки – с целью получения более выгодного предложения). Рефинансирование кредитов с плохой кредитной историей предоставляется на особых условиях, которые отличаются от обычного займа. Все банки, которым вы задолжали, должны дать свое согласие на продажу вашего долга другой финансовой организации. Рефинансирование кредита с просрочками выгодно заемщику, у которого имеется несколько долговых обязательств перед разными банками. Объединив их в один платеж и получив новый заем, клиент обретает возможность рассчитаться по всем кредитам.

-

Рефинансирование просроченного кредита в том же банке называется перекредованием. При этом заемщику предоставляются льготные условия, которые в процентном отношении могут оставаться такими же, но деньги выдаются на более долгий срок. Получив новый заем, клиент тратит его на погашение кредита просроченного. Данные манипуляции приводят к падению ежемесячного взноса по кредиту и не слишком повышают общую переплату. Перекредитование выгоднее банку, нежели клиенту, но последний получает послабление по ежемесячным платежам.

-

Как рефинансировать кредит по пути реструктуризации? Реструктуризация означает изменение условий текущего займа, которое возможно при серьезных финансовых затруднениях клиента. В данном случае процент по кредиту остается прежним, но увеличивается срок погашения займа, что тоже ведет к снижению ежемесячных выплат. Клиенту могут быть предоставлены каникулы, во время которых любые выплаты замораживаются. Еще один вариант – отсрочка погашения процентов, то есть заемщик платит лишь основной свой долг. Или наоборот – платит только проценты. А основной долг остается некоторое время неизменным.

Какой банк рефинансирует кредиты с плохой кредитной историей и просрочками

Рефинансирование – это зачастую единственная возможность рассчитаться с банком за кредит для клиента, но прежде всего оно выгодно банку. Финансовые организации всеми силами пытаются привлечь клиентов, предлагая им выгодные условия перекредитования. С другой стороны, рефинансирование кредита с плохой кредитной историей и просрочками – это для банка всегда риск, ведь клиент уже зарекомендовал себя с плохой стороны. По этой причине банки, рефинансирующие кредиты с просрочками, предоставляют услугу под высокую процентную ставку. Условия перекредитования зависят от конкретной ситуации, где учитывается общая сумма платежа и количество долговых обязательств.

В 2016 году многие финансовые организации временно отказались от рефинансирования, а те банки. Но уже год спустя сайты банков опять стали пестрить предложениями рефинансирования кредитов на выгодных условиях под сниженный процент. Впрочем, многие банки делают это только при наличии у клиента хорошей кредитной истории. Но есть и такие, которые готовы пойти навстречу должнику, если он соответствует другим требованиям. А если платеж просрочен всего на несколько дней, этот факт не будет камнем преткновения при заключении нового соглашения на выдачу кредита.

Какие банки рефинансируют кредиты с просрочками сегодня? Обратиться с заявкой на предоставление такой услуги вы можете в любой банк, в том числе:

Хотя ни один крупный банк не хотел бы иметь клиента, единожды или регулярно допускающего просрочки, даже крупным игрокам банковского сектора приходится работать с такими клиентами, если они могут предоставить:

-

Документы, свидетельствующие о том, что просрочка была вызвана уважительной причиной (болезнь, временная потеря работы и т.п.).

-

Благонадежного поручителя по новому кредиту.

-

Залог (авто или недвижимость).

Все расходы, возникающие в процессе рефинансирования, заемщику придется взять на себя. Финансовая организация в ходе реализации проекта может потребовать новой оценки недвижимости клиента (если она выступала залогом) и ее страхование именно в той компании, на которую укажет кредитор. Аналогично придется поступить с залоговым авто. Если залога не было, а теперь он нужен, его также придется оценить. Можно рефинансировать кредиты с досрочным погашением, но в такой ситуации условиями банка может быть предусмотрен дополнительный платеж.

Рассчитать и получить рефинансирование

С вопросом, какие банки занимаются рефинансированием кредитов с просрочкой сегодня, все более-менее понятно. Осталось разобраться, как получить рефинансирование. Шансы на получение перекредитования можно определить по собственной кредитной истории. Онлайн заявка на рефинансирование кредита, скорее всего, будет одобрена тому, у кого при наличии нескольких мелких кредитов в разных банках нет ни единой просрочки. Такие обязательства вполне можно объединить в одно в крупной финансовой организации.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Рефинансировать

Рефинансирование микрозаймов с плохой кредитной историей получить намного сложнее. Крупные банки избегают клиентов с подпорченной репутацией. Если вы не хотите оформлять в залог имущество или искать поручителя, то в каких банках тогда реально осуществить рефинансирование, как получить необходимое послабление? В таких ситуациях следует обращаться только в региональные банки или совсем маленькие местные. Этим организациям в условиях большой конкуренции приходится выживать всеми силами, поэтому они рады каждому клиенту. Более того, здесь можно получить максимально выгодные условия.

Чтобы повысить шансы на одобрение рефинансирования, заемщику рекомендуется представить документы, подтверждающие платежеспособность. Сюда относятся:

-

документы на владение недвижимостью;

-

справка о повышении заработной платы;

-

документ о вступлении в наследство;

-

выкуп закладной бумаги, если кредитованные деньги предназначались для приобретения жилья;

-

справки о дополнительных доходах;

-

документ о продаже изобретения или другой интеллектуальной собственности.

Еще один вариант – привести в банк солидного созаемщика. Все заявки на одобрение сделки рассматриваются руководством банка в индивидуальном порядке. Если у заемщика ранее была плохая кредитная история, но его финансовое положение улучшилось, о чем свидетельствуют документы, он вполне может получить согласие на перекредитование. Еще лучше, если последние платежи поступали без просрочек, что является свидетельством исправления клиента, о его серьезном отношении к погашению кредита.

Практически нереально получить одобрение на рефинансирование, если вы придете в финансовую организацию с кучей долгов, с постоянными просрочками, что говорит о вашем недобросовестном подходе к решению вопроса. В такой ситуации единственно правильным решением будет объявление собственного банкротства, что возможно в связи с принятием соответствующего законодательного акта РФ.

Если заемщик согласится с банкротством и пойдет на соглашение с банком, он должен быть готов к лишению имущества, если финансовые обязательства с его стороны не будут выполнены. В дальнейшем получить еще один заем будет нереально.

Условия: будут ли выгодны?

Рефинансирование кредитов с открытыми просрочками имеет больше достоинств, нежели недостатков, но если банк дает клиенту возможность погасить свои долги, он предполагает для себя существенные выгоды. Если кредиторы дают рефинансирование с плохой кредитной историей, их требования к клиенту будут высокими, что выражается в дополнительных расходах. Эти условия обязательно прописываются в договоре на рефинансирование.

Внимание заемщика должно быть направлено на изучение следующих пунктов:

-

ставка по процентам;

-

дополнительный платеж в случае досрочного погашения;

-

ежемесячные выплаты;

-

оценка залогового имущества;

-

оплата за рассмотрение заявки;

-

открытие и обслуживание счета.

Кредит с плохой кредитной историей – это всегда высокие требования при рефинансировании, поэтому не каждый человек способен осилить такое соглашение. Если вы все-таки планируете рефинансирование с плохой кредитной репутацией, заранее взвесьте все «за» и «против», трезво оцените свои силы. Узнайте, в каком банке можно получить одобрение с большей вероятностью на успех и с лучшими условиями для клиента. В противном случае вы только зря потеряете время.

При просрочках с последующим рефинансированием вы можете потерять право на налоговый вычет за отчетный период. Чтобы этого избежать, сначала получите причитающиеся вам деньги, а потом запускайте процедуру перекредитования с просроченной задолженностью.

Преимущества программы перекредитования микрозаймов

Открытые просрочки по микрозаймам приводят человека в большую финансовую зависимость от МФК. Потенциальные клиенты этих организаций обольщаются простотой и скоростью получения кредита. У некоторых граждан оформлять подобные займы вошло в нехорошую привычку.

Нередко образование долга в МФО доводит человека до полного отчаяния, ведь в итоге на погашение приходится ежемесячно отдавать всю зарплату. В такой ситуации рефинансирование кредита является единственным выходом. Человеку, попавшему в трудное положение, следует обратиться в банк и заключить договор о перекредитовании микрозайма. Некоторые крупные финансовые организации с недоверием относятся к потенциальным клиентам, пользующимся услугами МФО, это тоже нужно учитывать.

Как получить помощь в рефинансировании кредита МФО

Схема рефинансирования микрокредитов является стандартной. Клиент лично посещает банк или отправляет анкету с заявкой в онлайн режиме. У каждой финансовой организации свое время рассмотрения заявок, в рамках которого она принимает решение (одобряет или отклоняет обращение).

Если банк соглашается осуществить перекредитование, он озвучивает свои условия. Если заемщик соглашается с требованиями, стороны подписывают договор. Долг клиента перед другими организациями закрывается ресурсами банка. Новый кредит погашается клиентом в соответствии с условиями договора.

Данная программа обладает целым рядом преимуществ:

-

возможность объединить несколько маленьких кредитов в один, что исключает путаницу и частые звонки-напоминания от представителей разных организаций;

-

рефинансирование МФО займа ведет к уменьшению процентной ставки ежемесячной выплаты;

-

у клиента появляется возможность вернуть долг;

-

услуга доступна даже для людей с плохой кредитной историей, но при условии, что они имеют постоянный доход или залоговую недвижимость.

Плюсы и минусы

Рефинансирование займа имеет множество преимуществ, но не лишено недостатков. Сначала разберем плюсы.

-

Снижается нагрузка по общему долгу, поскольку перекредитование урезает процентную ставку. Чтобы клиент имел возможность получить значительное послабление, он должен найти такой банк, в котором объединение мелких долгов приведет к уменьшению совокупной переплаты годовых процентов на 5-10%.

-

Новый кредит обычно выдается на более длительный срок, что обеспечивает снижение размера ежемесячных выплат. Возможно ли рефинансирование на 4-5 лет? Да, это вполне реально. Если заемщик планирует таким образом покрыть несколько разных займов, он обязательно выиграет. С «черным списком» будет покончено, плохая история исчезнет.

-

Если кредиты брались в разных финансовых организациях, они могли быть предоставлены в разных валютах, что не совсем удобно для россиянина, получающего зарплату в рублях. Объединение долговых обязательств договором приведет к консолидации нескольких займов в единый рублевый, что является верным вариантов в условиях нестабильности курса доллара и евро.

Теперь поговорим о минусах рефинансирования.

-

Человек, по сути, получает еще один кредит, поскольку большинство крупных банков по программе рефинансирования предлагают клиенту не только погашение нескольких кредитов, но и приличную сумму наличными. Многим людям такое предложение видится заманчивым. Они довольны закрытыми займами и полученными деньгами, не понимая, что пускаются в новую авантюру и связывают себя непосильными долговыми обязательствами. В итоге ежемесячный взнос только увеличится, а пользы от рефинансирования – ноль.

-

Рефинансированием можно закрыть не более пяти-шести кредитов одновременно. Если у человека больше долговых обязательств, он не сможет их объединить одним договором. Единственный плюс – возможность перекрыть самые убыточные кредиты.

-

Объединить можно только небольшие займы, под которыми подразумеваются долговые обязательства перед магазинами, карточные кредиты, маленькие потребительские задолженности. Крупные кредиты, в число которых входит автокредитование, ипотека, объединить при рефинансировании не получится.

Другие отрицательные аспекты:

-

Необходимо потратить не один день на сбор документов и ожидание подтверждения, а основной долг тем временем будет расти.

-

Рефинансирование – это тот же самый заем, но он помимо основных справок требует представление графика погашения, справку об оставшемся долге, кредитную историю.

-

Необходимо лично посетить банк для написания заявления на предоставление долгосрочного погашения займа.

Советы и личный опыт

Собираясь оформлять рефинансирование кредита при плохой кредитной истории, пообщайтесь с людьми, которые прошли через эту программу. Запросите у банков историю своего кредита, чтобы самостоятельно сделать ее анализ и реально оценить свои шансы. Даже плохая кредитная история при наличии времени и желания может быть скорректирована, для этого существуют специальные схемы.

Не стоит сразу идти в другой банк. Поинтересуйтесь возможностью взять кредит в той же финансовой организации, перед которой у вас имеется задолженность и просрочка. Иногда банки идут своим клиентам на уступки.

Чтобы получить рефинансирование как можно быстрее и иметь возможность выбирать наиболее благоприятные условия, направляйте запросы в разные банки. Это можно делать, не выходя из дома, в режиме онлайн. Получив одобрения из нескольких банков, проанализируйте их требования и выбирайте самый привлекательный вариант.

Даже если только один банк одобрил вашу заявку, это уже шаг к победе, поскольку заемщику с плохой кредитной историей финансовые организации нечасто идут навстречу в плане рефинансирования.

Если программа рефинансирования все же вам недоступна, попробуйте взять новый нецелевой кредит, который может быть:

-

потребительским;

-

займом на личные нужды;

-

экспресс-кредитованием, при котором банки зачастую не имеют возможности досконально изучать кредитные истории;

-

карточным, где лимит небольшой, процент выше, но оформление занимает минимум времени.

Причины отказа рефинансирования

Рефинансирование просроченных кредитов зачастую отклоняется без объяснения причины. Заемщики по этому поводу находятся в недоумении: почему банк дал им отказ? Причины отказа в каждой конкретной ситуации могут быть разными.

-

Клиент, оформляющий повторный кредит, как правило, не обладает достаточным доходом для покрытия всей задолженности. Банк имеет возможность проверить платежеспособность клиента, поэтому кредит для финансирования с плохой кредитной историей отклоняется.

-

Сотрудники банка проверяют платежи не только по текущему кредиту, но и по всем предыдущим. Зачастую невозможно сделать рефинансирование кредита, если есть просрочки по ранним займам.

-

Заемщик предлагает в залог имущество, которое уже заложено под другой кредит. Повторный заклад недвижимости, ценных бумах, драгоценностей или транспортных средств невозможен.

Чтобы выйти из замкнутого круга и решить проблему, попробуйте оформить кредитные каникулы и только тогда ищите пути для рефинансирования.

Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

refinansirovanie.org

Какие банки делают рефинансирование кредитов с просрочкой?

Вас интересует вопрос, какие банки делают рефинансирование кредитов с просрочкой? К сожалению, мы вынуждены вас огорчить – банки не будут переоформлять ваш кредит, если кредитная история заемщика испорчена, это – основное правило предоставления данной услуги.

Это происходит по той причине, что банкам необходимо обезопасить свои средства. Выдавать их человеку, который уже доказал свою несостоятельность, как вы понимаете, он не рискнет.

И помните!!! Прежде чем взять кредит, 10 раз подумайте и 1 раз один раз подайте заявку. Если сегодня вам предлагают кредит со ставкой свыше 17% — это явный грабеж. Ищите лучшие предложения. Они есть, их надо искать. И не забудьте обязательно перед подачей заявок прочитать эту заметку, она поможет не совершить вам серьезных ошибок!

В том случае, если просрочка у вас небольшая как по срокам (до 2 недель), так и по сумме, мы советуем обратиться в ваш банк, где у вас появились долги и написать заявление на реструктуризацию долга. Это позволит вам изменить текущие кредитные условия, к примеру – снизить процентную ставку до минимально возможной ли получить отсрочку по платежам.

Обратите внимание, что такая услуга не предоставляется просто так. Вам необходимо предоставить банковскому сотруднику весомые доказательства того, что вы действительно по уважительной причине не можете выполнять свои текущие обязательства.

Это может быть выписка из трудовой книжки об увольнении, справка о сокращении заработной платы, документ из больницы о длительном лечении или инвалидности и т.д.

Если кредитная история была испорчена давно и вы только сейчас спохватились, что долги надо возвращать, единственный возможный для вас вариант – это обратиться за займом к частному лицу, либо в микрофинансовую организацию.

- Первый вариант хорош тем, что вы можете в ходе беседы с кредитором добиться наиболее подходящих для вас условий и закрепить их в договоре. Важное правило – не делать никаких предоплат кредиторам до тех пор, пока на вашем счету не окажется заранее оговоренная сумма денег.

- Второй вариант подходит тем, кто готов вернуть деньги в короткий срок, так как переплата довольна значительно – от 0,5% в день. Плюсом будет идти быстрая процедура выдачи займа и минимум документов.

В МФО «Деньги напрокат» можно получить до 50 тыс. рубл., в «Инвест Групп» — до 100 тыс. рубл., в РусКапиталГрупп – до 300 тыс. рубл. Многие фирмы сейчас предлагают услугу получения денег сразу на банковский счет, что упрощает процедуру и снижает расходы.

Иными словами, вам нужно сперва погасить все имеющиеся задолженности. Это нужно для того, чтобы повысить лояльность банка, и иметь возможность подать заявку с положительным рассмотрением и решением.

Далее вам необходимо улучшить свою КИ. Делается это при помощи оформления небольших товарных кредитов или микрозаймов в МФО, которые сотрудничают с БКИ. Брать и отдавать нужно в течение полугода, не меньше, чтобы появились новые положительные записи. Либо воспользоваться программой «Кредитный доктор» от Совкомбанка.

Только после этого вы сможете обращаться в банковские организации для того, чтобы рефинансировать свои крупные задолженности. При наличии постоянного трудоустройства и источника дохода, вы сможете рассчитывать на одобрение вашей заявки.

Если вы хотите узнать, как получить кредит без отказа? Тогда пройдите по этой ссылке. Если же у вас плохая кредитная история, и банки вам отказывают, то вам обязательно необходимо прочитать эту статью. Если же вы хотите просто оформить займ на выгодных условиях то нажмите сюда.Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru

Перекредитование кредита с просрочками

Если кредитная нагрузка стала для вас непосильной и вы приняли решение рефинансировать свой кредит, но при этом просрочки уже имеются, будет непросто найти — какие банки занимаются рефинансированием кредитов с просрочкой.

Итак, что такое рефинансирование? Это фактически – оформление нового кредита с целью погашения одного или нескольких предыдущих займов. Как вы себе представляете оформление кредита с текущими просрочками? Одобрение маловероятно – шансы минимальны (только в случае, если у банка, в котором вы хотите сделать рефинансирование кредита с просроченной задолженностью не окажется договора с БКИ, в котором хранится ваша кредитная история).

Другой разговор — рефинансирование кредитов других банков с просрочкой, которая уже закрыта, была единична, и не превышала 10 дней. В такой ситуации вероятность получения одобрения более высока – 50-80%. Пара закрытых просрочек до 10 дней – это тоже не повод для отказа в 20-30% банков.

Но, как правило, о рефинансировании вспоминают тогда, когда уже всё – край: платить ежемесячные взносы нечем, задолженность растет, начисляются штрафы и новые кредиты уже не дают. Так как сделать рефинансирование кредита, если есть просрочки? Есть несколько вариантов, у каждого из которых имеются свои плюсы и минусы:

Вариант №1 Подать заявку на перекредитование кредита с просрочками во все банки…

…и ждать счастья – авось кто-то и одобрит.

Как мы уже говорили, «авось» — вполне реально, если ваша кредитная история хранится в непопулярном БКИ. Плюс этого способа – никаких материальных затрат, только время на ожидание решения банка.

Если стандартные программы рефинансирования вам недоступны, можно попробовать залоговые кредиты (если есть, что закладывать). По обеспеченным кредитам процент одобрения всегда выше.

Вариант №2 Погасить просрочку за счет займа и повторить попытку получения кредита.

Этот способ достаточно рискован, ведь получить займ в МФО труда не составит, а вот даст ли банк одобрение – неизвестно. В идеале банк увидит закрытую просрочку и рассмотрит вас, как кандидата на ссуду, и может быть, даже одобрит её. Всё зависит от длительности просрочки – как было сказано выше, самый высокий процент одобрения для вашей ситуации при единичной просрочке до 10 дней.

При неудачном развитии событий вы рискуете остаться не только с кредитом, но и займом в довесок.

Вариант №3 Профессиональная помощь в рефинансировании кредитов с открытыми просрочками.

Когда самостоятельные попытки к успеху не приводят, имеет смысл обратиться за решением проблемы к специалисту. Профессиональные кредитные брокеры помогут найти способ перекрыть долги, получить новый кредит и выправить испорченную кредитную историю. За услуги придется откатить до 10% от суммы нового кредита. На первый взгляд, это может показаться приличной суммой, однако задумайтесь, что вы получаете взамен: решенные проблемы, изменения в качестве кредитной истории, новый кредит с выгодной ставкой и удобным размером платежа взамен обременительного обязательства.

Можно ли сделать рефинансирование кредита с просрочками самостоятельно методами кредитных брокеров без связей в банках? Попробовать можно, если вы изучите статьи нашего портала о банковском скорринге и методах исправления кредитной истории. Также вам потребуется отчет о кредитной истории и список банков, которые занимаются рефинансированием.

Статьи по теме:

www.loanlab.ru

Рефинансирование кредитов с просрочкой

У каждого банковского заемщика рано или поздно могут возникнуть проблемы с выплатой кредита, например, снизился уровень дохода или наступили жизненные обстоятельства, требующие финансовых вложений. Соответственно, в данной ситуации каждый заемщик будет искать пути решения, чтобы вернуть кредит, но при этом с минимальными ежемесячными платежами. Большинство банков пойдут навстречу заемщику при том условии, что он ранее не нарушал условий договора и не имеет просроченной задолженности, в противном случае, в перекредитовании будет отказано. Рефинансирование кредитов с просрочкой более сложный процесс в банке, с целью снижения своих рисков в данном случае кредиторы отказывают заемщикам. Но, тем не менее, стоит рассмотреть все варианты, как провести рефинансирование кредита при имеющихся просрочках.

Можно ли рефинансировать кредит с просрочками

Ввиду некоторых изменений на рынке финансовых услуг, рефинансирование кредита является наиболее востребованным среди заемщиков продуктом. Причина тому следующая: при оформлении банковского займа условия договора для заемщика могут быть кабальными. А если другой банк предлагает тот же кредит на более выгодных условиях, почему бы такой возможностью не воспользоваться. Но в некоторых случаях, как говорилось ранее, требуется провести рефинансирование уже просроченного кредита, то есть на момент перекредитования кредитная история клиента уже безнадежно испорчена, а, значит, его возможности рефинансирования ограничены.

При всем при этом, стоит учитывать, что между финансовыми учреждениями ведется жесткая конкуренция, причем в буквальном смысле за каждого клиента. Отсюда следует, что вполне возможно найти банк, который согласится предоставить вам кредит на рефинансирование. Но при этом стоит учитывать, что условия вашего договора будут не самые выгодные, в первую очередь, для вас, ведь учитывая высокий риск, банк увеличить процентную ставку по кредиту. Здесь если ваш основной целью является снижение ежемесячного платежа, можно поступить следующим образом: увеличить срок договора, благодаря чему ежемесячный платеж будет ниже.

Обратите внимание, если по каким-то причинам вы не в состоянии выплачивать имеющейся у вас кредит, то не стоит затягивать с процедурой рефинансирования, чем меньше срок просрочки, тем проще будет оформить новый займ, в идеале проблем будет гораздо меньше, если срок просрочки не достиг 90 дней.

Процедура рефинансирования кредита

Рефинансирование займа с просрочками процедуры довольно длительная и хлопотная, ведь, по сути, вы должны заново пройти весь процесс оформления банковского займа. Если есть просрочка, то она значительно усложняется поиск кредитной организации. Какие именно банки готовы предоставить новый займ, поговорим чуть позже, для начала стоит рассмотреть, что нужно заемщику для того, чтобы получить кредит на рефинансирование.

Рефинансирование кредита – это, по сути, такой же банковский займ, только целевой, выделенные деньги могут быть направлены только на погашение имеющейся у вас задолженности. Правда, банки предоставляют дополнительную сумму на реализацию потребительских нужд, но в данном случае, когда речь идет о просрочке, получите ее вам, скорее всего, не удастся. Для получения нового займа нужно подготовить некоторые документы:

- личные документы заемщика;

- справка о заработной плате;

- копию трудовой книжки;

- оригинал кредитного договора;

- справка о размере задолженности.

Это перечень обязательных документов, которые может пополниться иными справками. Например, если ваша неплатежеспособность возникла в связи с некоторыми жизненными обстоятельствами, то этот факт нужно будет подтвердить. Ведь, как говорилось ранее, далеко не все банки могут предоставить кредит на рефинансирование просроченных займов, а, значит, каждое отдельное заявление будет рассматриваться индивидуальном в порядке. Соответственно, банк может потребовать дополнительные документы.

Обратите внимание, что в ряде случаев получить кредит на рефинансирование можно в том же банке, где вы недавно просрочили займ, постольку, поскольку кредитные организации заинтересованы в возврате займа, они в индивидуальном порядке рассматривают каждое обращение граждан.

После того как вы передали в банк все имеющиеся документы, вам нужно несколько дней подождать, пока служба безопасности примет решение по вашей заявке. Если решение будет положительным, то далее вам нужно снова обратиться в то финансовое учреждение, перед которым вы задолжали, чтобы написать заявление на досрочную выплату займа. Здесь вы должны попросить сотрудника банка посчитать для вас точную сумму долга с учетом процентов.

Когда ваш первоначальный кредитор выдаст вам документ, подтверждающий остаток долга на вашем счете, вам нужно снова обращаться к новому кредитору, чтобы его передать. Далее, процедура может осуществляться двумя способами, вы передаете денежные средства в счет оплаты просроченного займа самостоятельно либо новый кредитор переводит безналичный перевод на ваш кредитный счет.

Какие банки предоставляют кредит на рефинансирование

Наверняка определить, какие банки рефинансируют кредиты с просрочками, достаточно сложно, ведь каждый случай здесь индивидуальный. Например, если вы выплачиваете кредит в другом банке без залога, и при этом он переведен статус просроченных, то вы можете в любом другом банке оформить рефинансирование кредита, например, с залогом имеющегося вас имущества: автомобиля или недвижимости. Постольку, поскольку риски банка существенно снижаются, он сможет рассмотреть ваше заявление в индивидуальном порядке, даже в том случае, если не практикует перекредитование проблемных кредитов.

Приведем список банков, которые предлагают услугу рефинансирования:

- Бинбанк;

- Ситибанк;

- Райффайзенбанк;

- Альфа-банк.

Это наименьший список коммерческих организаций, которые более или менее лояльно относятся к своим заемщикам, то есть здесь получить рефинансирование будет намного проще, чем в таких банках, как Сбербанк, Россельхозбанк или ВТБ банк. При этом минимальная годовая ставка начинается примерно от 12% в год, но она может быть существенно увеличена, в зависимости от решения кредитора, который предоставит свое решение и только после тщательного изучения вашей ситуации.

Обратите внимание, ни один коммерческий банк не гарантирует вам положительное решение по кредитной заявке, особенно когда речь идет о просроченной задолженности.

Можно ли рефинансировать просроченный кредит

Итак, стоит, конечно, для начала правильно рассчитать свои возможности в данном вопросе, ведь все будет во многом зависеть от вашего финансового положения и от ситуации, в связи с которой вы допустили нарушение условий кредитного договора. Больше всего шансов на положительное решения у тех заемщиков, которые смогут документально подтвердить ухудшение материального положения или тех обстоятельств, которые привели к неплатежеспособности.

Второй важный фактор – это срок просрочки по кредиту, если вы обратились в другой банк, буквально сразу, как только поняли, что не в состоянии выплачивать кредит, а ваша просроченная задолженность не превышает 1 недели, при этом ваше финансовое положение позволяет оплачивать кредит, исходя из суммы заработка, то у вас есть практически все шансы на положительное решение в другом банке. Постольку, поскольку кредитная история пока не испорчена.

Наконец, третье, что можно учитывать, это возможность предоставить в залог даже по небольшому кредиту. В принципе, не обязательно в качестве обеспечения будет выступать имущество заемщика, возможно, достаточно привлечь поручителей, третьи лица в договоре являются своего рода гарантом возврата заемных средств для нового кредитора.

Если подвести итог, то рефинансирование просроченных кредитов других банков реально только при том обстоятельстве, если вы своевременно обратитесь за данной услугой в другой коммерческий банк. Чтобы максимально увеличить свои шансы на положительное решение вам нужно сделать несколько заявок в разные кредитные организации и максимально подготовиться к данному процессу, то есть собрать необходимые документы, справки, позаботиться об обеспечении. При выполнении всех условий больше шансов на положительный исход данного мероприятия.

znatokdeneg.ru

Рефинансирование кредита с просрочками и плохой кредитной историей

Не секрет, что огромное количество жителей России хотя бы однажды обращались в банк за получением кредита. Жизнь взаймы сегодня столь обычна, что никто не удивляется нескольким кредитам у одного человека. Однако сложившейся ситуацией крайне обеспокоены сами кредиторы (банковские организации). По статистике, примерно 75 % граждан России имеют неоплаченный заем (зачастую не один), и их большая часть переходит в разряд проблемных. Это означает, что жители не в состоянии своевременно вернуть средства, полученные взаймы. И потому отдельные банковские учреждения предлагают клиенту составить договор на рефинансирование кредита с плохой кредитной историей. Здесь мы рассмотрим, что это такое и в чем его выгода для населения.

Разница понятий

Разговор непосредственно о рефинансировании целесообразно начать с разграничения существующих понятий. В мире финансов и кредитов имеется 3 определения, которые по мнению неподготовленного человека абсолютно одинаковы. В реальности это не так.

Рефинансирование – что это?

Мы говорим о:

- Рефинансировании, когда изменяются сам кредитор (что происходит чаще всего) и условия договора, например, понижение процентной ставки по кредиту.

- Реструктуризации, когда при сохранении отношений с банковской организацией, выдавшей кредит, пересматриваются условия ранее заключенного договора. Чаще всего к пересмотру кредитных отношений прибегают при ухудшении финансовых возможностей клиента из-за возникновения некоторых обстоятельств. Как правило, банк идет на определенные уступки и продлевает сроки погашения займа и, следовательно, ежемесячные платежи.

- Перекредитовании, когда изменяется только банковская организация с фактическим сохранением условий договора или их некоторым смягчением.

Что более выгодно

Перекредитование, главным образом, используется при наличии возможности получить аналогичный заем, что и прежний, но на более приемлемых условиях. Предположим, у вас образовалась просрочка по нескольким платежам и вам стали поступать звонки от кредитора с требованием срочно ликвидировать имеющуюся задолженность.

Рефинансирование – решение многих проблем

Во избежание обострения сложившейся ситуации и наступления худших последствий (продажа некоторого имущества), можно попробовать оформить новый кредит, обратившись в другой банк, что позволит закрыть имеющиеся долги. Но здесь следует понимать, что если проценты по новому кредиту будут равняться предыдущей ставке, у вас есть месяц до уплаты очередного взноса, хотя проценты по предыдущим обязательствам увеличиваться перестанут.

Рефинансирование используется обычно тогда, когда необходимо объединить 2-3 (бывает больше) кредитов в один большой заем. В таком случае проценты по новому кредиту бывают меньше отдельно оформленных займов. Кроме того, уплачивать долг одному кредитору гораздо удобнее. Отметим, что весьма выгодно оформить рефинансирование микрозаймов с плохой кредитной историей и с просрочками.

Как и куда обратиться за рефинансированием

По большому счету, рефинансирование — это оформление нового кредита. А потому требования, выдвигаемые к заемщику, весьма схожи. Существует определенная зависимость от требуемой суммы, периода кредитования и, безусловно, от КИ заемщика. Именно ее потенциальный кредитор проверяет с особой внимательностью. Несмотря на стремительный рост популярности данной услуги, далеко не в каждой банковской организации можно обратиться с заявкой и получить рефинансирование просроченных кредитов.

Просроченная задолженность в банке – что делать?

Во многих финансовых учреждениях придерживаются мнения, что лицо, обращающееся за данной услугой, не имеет возможности самостоятельно справляться с существующими кредитными обязательствами. А, следовательно, выдаваемый заем может оказаться проблемным, а это чрезвычайно невыгодно финансовой организации.

Куда обратиться

Решая оформить рефинансирование и имея при этом плохую кредитную историю, знайте, что банк не является единственным местом, куда вы можете обратиться для решения данного вопроса. Весьма лояльно на все предыдущие нарушения по уплате кредитов относятся частные МФО. Безусловно, здесь высоки риски столкнуться с завышенными процентами. Хотя если иной выход найти не удается, то данный вариант может быть вполне целесообразным и спасет ситуацию.

Вот краткий перечень банков, в перечне услуг которых имеется рефинансирование, имеющих просрочку:

- ВТБ-24;

- СберБанк;

- РосСельхозБанк;

- ЮниКредитБанк;

- Банк «Открытие;

- АльфаБанк и другие финансовые учреждения.

Рефинансирование – оптимальный выход из просрочек!

Прежде чем обратиться в финансовое учреждение следует тщательно изучить существующие варианты и выбрать наиболее приемлемое предложение.

Важно отдельно сказать, что некоторыми банками предлагается элементарное переоформление имеющегося долга по более высокой ставке. А имеет ли смысл сразу соглашаться на такие условия?

Если вдруг вы не нашли более выгодного варианта рефинансирования, тогда оптимальным выходом станет ваше согласие, благодаря которому вы сможете выйти из разряда должников и сумеете продолжить выплату «старого-нового» кредита. Причем вы избавитесь от начисления солидных штрафов/пеней по долговым обязательствам, но главное кредитная история останется чистой.

Кредитные брокеры

Ситуация в финансово-кредитной сфере не идеальна, но есть люди, которые предлагают свою помощь в рефинансировании кредита с негативной КИ – это кредитные брокеры. У них налажены тесные контакты с разными финансовыми учреждениями при этом они выступают в роли посредника между банком и проблемным клиентом. Воспользоваться их содействием или нет заемщик должен решать самостоятельно.

Помощь кредитного брокера не бесплатна

Но следует понимать, что за услуги кредитного брокера придется платить. Нередко они просят деньги за обычную консультацию, это тоже надо учесть.

Потребительский кредит

На сегодняшний день, именно данный вид кредитования является наиболее востребованным. Сравнительно небольшие деньги частные лица получают практически сразу. Но это становится причиной появления проблем с возвратом таких кредитов. В чем причина? Давайте остановимся на это подробнее.

Во-первых, следует обратить внимание на стоимость займа. Нередко она чрезмерно высока. В стремлении купить, например, новую бытовую технику для своего дома многие заемщики, часто, не думают, что деньги предстоит возвращать. И уже приступив к погашению кредита заемщик обнаруживает, что в реальности переплата за покупку гораздо ощутимее, чем ожидалось. Из-за этого может появиться «кредитная зависимость» – гражданин непрерывно оформляет очередные займы, не раздумывая над тем, из каких средств он их будет закрывать.

Рефинансирование – возможность объединить несколько кредитов

Финансовая политика банковских организаций

Достаточно многие кредиторы предоставляют незначительные суммы вовсе без проверки платежеспособности заемщика, его платежной истории и прочие аспекты. Гражданин приходит к кредиторам вновь и вновь. В итоге увеличивается количество невозвращаемых займов, а история заемщиков ухудшается.

Намного любопытнее наблюдается ситуация с рефинансированием кредитов, которые имеют долговые обязательства, обеспечены залогом, сопоставимым с суммой кредита, кредиторы охотнее соглашаются на некоторое послабление. Права на залоговый объект переходят к другому кредитору. Банкиры знают, что свои деньги они непременно вернут при многократно сниженных рисках.

Ипотечное кредитование

Рефинансирование ипотеки осуществляется очень редко. На отечественном финансовом рынке имеется лишь несколько финансовых организаций, которые предоставляют данный вид услуги. При этом рефинансирование с негативной КИ практически невозможно.

Можно ли рефинансировать ипотечный кредит?

Поскольку к выдаче самого ипотечного кредита предъявлены столь повышенные требования, что им отвечает не всякий заемщик. Основанием для отказов становится невысокий уровень доходов, возрастные ограничения, отсутствие соответствующего «белого» стажа, незакрытые долги и, разумеется, плохая КИ. Обычно подобного клиента отсеивают еще на этапе рассмотрения заявки на ипотеку.

При появлении сложностей с уплатой ипотечного кредита, правильным будет немедленное обращение к своему кредитору и стремление достигнуть договоренности о реструктуризации. Положительное решение в такой ситуации более вероятно, при этом платежная история не испортится. Нередко финансовое учреждение предлагает заемщику «кредитные каникулы». Это некоторый временной интервал, в течение которого кредитор готов подождать, пока клиент не выйдет из кризисной ситуации и сможет возобновить выплату. На платежной истории это не отражается, поскольку займополучатель не скрывается от кредитора, предпринимая попытки решить проблему мирным путем.

Как рефинансировать ипотечный кредит?

Общие основания для отказа

Отказы по рефинансированию крайне редко, но случаются:

- Основной причиной отказа при оформлении рефинансирования становится негативная КИ.

- Затем идет отсутствие платежной истории вообще. Это происходит в том случае, если вы никогда не брали кредита раньше и предполагаете рефинансировать свой первый заем. Банк имеет недостаточно информации для объективной оценки заемщика.

- Недостаточный доход заемщика. Максимальная величина платежа не может быть больше 1/2 заявленных доходов за конкретный временной интервал.

- Непредоставление номера домашнего телефона, по которому можно позвонить заемщику. Банк расценивает это, как вероятные попытки скрыться от него.

- Значительное количество полученных и незакрытых займов. Не каждый банк идет на объединение нескольких кредитов в один. Хотя достаточно многие финучреждения все-таки соглашаются на подобные условия.

- Наличие ложных сведений в поданных документах.

- Слишком молодой возраст для оформления рефинансирования.

О кредитной истории

В реальности все довольно просто. На любого заемщика, который хотя бы однажды брал кредит, формируется своеобразное досье. В него заносят данные о самом кредиторе, своевременности внесения платежей, просрочках и другие сведения. Эти анкеты все банки передают в общую базу данных и при необходимости оттуда можно получить требуемые сведения.

Негативное кредитное досье – преграда к рефинансированию

Причиной для занесения данных в БКИ может быть просрочка внесения платежей в 1–5 дней. И, предположим, 9 лет назад вы с задержкой внесли 2 платежа по кредитным обязательствам, не нужно расслабляться – личная платежная история помнит об этом. Заметим, что платежные сведения хранятся в досье 10 лет.

Как исправить КИ

Во-первых, необходимо закрыть все существующие долги и просрочки, а по тем кредитам, которые погасить не представляется возможным, постараться оформить реструктуризацию.

Можно попытаться уменьшить размеры пеней/штрафов, назначенных по просрочке. Для чего потребуется доказать, что несвоевременное внесение платежа произошло по важной причине. Предоставьте кредитору документ, подтверждающий, к примеру, болезнь либо продолжительное отсутствие. В общем, все, что реабилитирует вас в глазах банка.

Попытайтесь получить несколько небольших займов и своевременно закройте их. Подобные мероприятия повышают рейтинг и улучшают КИ.

Рефинансирование – лучшее решение при просроченных платежах

Бывают ситуации, когда ухудшение истории случается по вине работников финучреждения, которые допустили какую-то ошибку. Если это произошло, и вы способны это доказать, без колебаний идите в суд, требуя восстановления вашего рейтинга и исправления ошибки.

И знайте: аннулировать кредитную историю нельзя – ее можно только исправить!

fintolk.ru

Рефинансирование кредитов с просрочками в других банках

Рефинансирование кредитов с просрочками в других банках — трудная задача, ведь финансовые организации внимательно подходят к проверке кредитной истории. Для кредитора просрочка — повод внести клиента в «черный список» и отказывать ему в займах без обеспечения или поручительства. Негативная информация вносится и в КИ, поэтому другие кредиторы также отказывают в услуге. Как поступить?

Рефинансирование кредитов и займов с просрочками

Для банковских организаций выдача кредита — способ заработать. При первых просрочках они подключают внутреннюю службу взыскания для звонков клиенту и выяснения обстоятельств проблемы. И здесь важна ответственность заемщика. Вместо того, чтобы скрываться от кредитора, нужно прийти и рассказать о трудностях. Человек должен рассказать о причинах, не позволяющих платить по счетам.

Банковские организации при предоставлении уважительных причин идут навстречу — они разрешают реструктуризацию или рефинансирование займов.

Для получения услуги клиент подает заявку и прикладывает пакет бумаг, свидетельствующий о временном ухудшении денежного состояния. Это может быть трудовая с указанием факта увольнения, справка о прибыли и другое. Если кредит с просрочками, вероятность одобрения снижается или и вовсе сводится к «нулю».

Читайте также — Рефинансирование старых кредитов с просрочкой в 2019 году

Где получить рефинансирование кредитов с просрочкой — банки или МФО

Появление задолженности уменьшает степень доверия к клиенту. Он вправе обратиться в свою или другую банковскую организацию и попросить о перекредитовании. Но стоит знать, что в 9 из 10 случаев в услуге будет отказано. Банк нужно убедить в платежеспособности, дать финансовые гарантии — залог, поручительство 3-их лиц, предоставление справки о доходах или иной доказательной базы.

Если банки отказывают в рефинансировании кредитов клиентам с просрочками, приходится рассматривать другие пути:

- МФО — структуры, предоставляемые небольшие займы без проверки КИ. Деньги выдаются за 15 минут без поручителей, по одному паспорту и с большой вероятностью одобрения заявки. Недостаток состоит в высокой процентной ставкой, составляющей до 1,5-2 процентов в сутки. Для клиентов с негативной КИ (если она проверяется) условия более жесткие.

- Ломбард — организация, предоставляемая займы в размере передаваемого залога. В виде обеспечения принимается антиквариат, квартира, авто, ювелирные украшения и другие материальные ценности. Для получения денег требуется только паспорт, но из-за высокой ставки возвращать залог не выгодно.

Альтернативный путь — занять нужную сумму у родственников или друзей, но при крупной сумме долга такой путь отпадает сам собой.

РефинансированиеКак и где получить рефинансирование кредитов с просрочками

Для получения денег лучше обратиться в банки и попросить рассмотреть ситуацию. Для получения услуги требуется погасить старые долги, а далее обсуждать условия перекредитованию.

С большой вероятностью банк попросит залог или подтверждение платежеспособности.

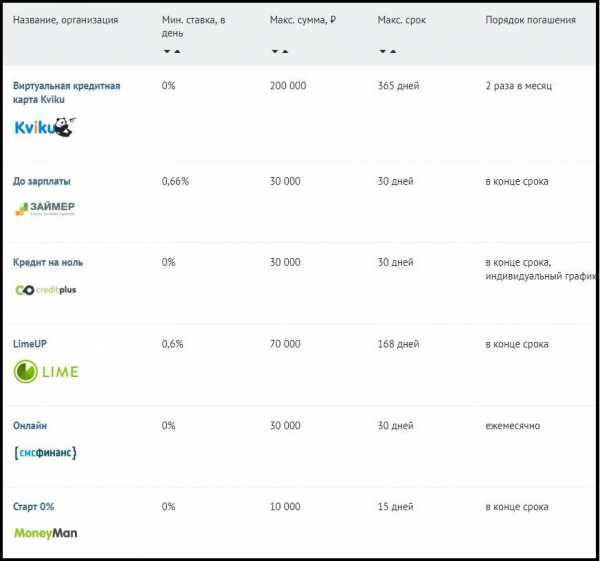

Главная трудность состоит в покрытии старого долга. Для этого приходится идти в МФО. Их плюсы — легкость получения денег, рассмотрение заявки за 20–30 минут, лояльность к просрочкам, минимальный пакет бумаг. К надежным МФО относятся такие организации:

- Займер — от 0,63 % в сутки;

- Кредито-24 — от 1,9 %;

- МаниМен — от 0,76 %;

- СМС Финанс — от 1,6 % и другие.

Список МФО огромен, поэтому трудностей с выбором кредитного предложения не возникает.

Что дальше

Из сказанного ясно, что рефинансирование кредитов с просрочками в банке исключено. Задача заемщика — погасить кредит и улучшить кредитную историю. Для этого доступно ряд инструментов:

- Получение небольших кредитов в МФО и их погашение в установленный срок. Требуется выполнять и иные финансовые обязательства, к примеру, оплата услуг по ЖКХ.

- Открытие депозита в банке или оформление зарплатного «пластика». Имеющиеся на счету деньги выступают в виде гарантии.

- Реструктуризация — изменение параметров кредита. Итоги — кредитные каникулы, снижение ставки, продление договора или иные методы.

Вопросы по рефинансированию с просрочками решаются индивидуально, после изучения ситуации банком. Привлечение кредитного специалиста помогает в оформлении займа с плохой кредитной историей.

Консультация по долгамnetudeneg.ru