Как формируется семейный бюджет – Формирование семейного бюджета – как организовать семейный бюджет правильно?

Семейный бюджет — понятие, структура и ведение!

- Инвестиции

- Profit Bet

- Yesss Capital

- Shanghai Company

- Супер Копилка

- Wise Deposit

- Euro Capsule Resort

- Saxore

- Wssavior

- EtheReal Global

- Mizes

- Right Робот

- Платформа eToro

- Бинариум

- Amarkets

- Новичкам

- Инвестиции в сети FAQ

- С чего начать новичку

- Куда инвестировать

- Словарь Инвестора

- Калькулятор Инвестора

- Истории Успеха

- Полезные Программы

- Рефбек партнерам

- Страховка инвестиций

- Обмен валют онлайн

- Курс криптовалют онлайн

- Лучший инвестор месяца

- Обучение

- О блоге

- Об авторе

- Отзывы о блоге

- Важная информация

- Контакты

- Связь с автором

- Реклама

- Личный кабинет

- Главная

- Что такое Форекс (Валютный рынок)?

- V.I.P. доступ к закрытой информации от Blogvestor.Biz по заработку 360-818% годовых!

- Робо-Тесты

- Обмен валют онлайн

- Управление подписками

- Поиск

- Важная информация

- Кабинет инвестора

- Услуги Листинга

- Курс криптовалют на сегодня в режиме реального времени!

- Новичкам

- 1. Инвестиции в сети FAQ

- 2. С чего начать новичку

- 3. Куда инвестировать

- 4. Рейтинг памм-счетов

- 4. Словарь Инвестора

- 5. Калькулятор Инвестора

- 6. Истории Успеха

- 7. Полезные Программы

- 8. Рефбек партнерам

- 9. Страховка инвестиций

- Отзывы о блоге

- Обучение

- Реклама

- Об авторе

- Контакты

- Статьи сайта

blogvestor.biz

Как правильно вести семейный бюджет как правильно распределять семейный бюджет

Ведение семейного бюджета: делаем «общий котел» и не отказываемся от личных расходов.

Начиная совместную жизнь, многие предпочитают не задумываться о денежной стороне вопроса. А ведь с этого момента двум взрослым и независимым людям придется вести совместное хозяйство, вместе оплачивать счета и откладывать деньги на общие цели. Это только на первый взгляд легко. На самом деле, большинство семейных конфликтов возникает на почве денег. Как этого избежать и на учиться правильном вместе вести семейный бюджет, мы разбирались вместе с финансовыми консультантами.

В ситуации, когда один из супругов находится на содержании другого, все намного проще. Как правило, тот, кто зарабатывает деньги, тот и решает, как ими распорядится. Второму супругу, в лучшем случае, достается участь «наемного бухгалтера». В его обязанности входит следить за соблюдением бюджета, но самостоятельно он никаких решений принимать не может.

Если же оба супруга работают и зарабатывают, ситуация значительно усложняется. Кто должен оплачивать коммунальные расходы? За чей счет приобретать бытовую технику? Как сформировать «справедливый» семейный бюджет?

Финансовые консультанты выделяют три основные модели построения семейного бюджета: независимая, солидарная и совместная.

Семейный бюджет: независимая модель

При независимой модели каждый из членов семьи распоряжается заработанными деньгами по собственному усмотрению. Такая модель подходит тем, кто имеет приблизительно равноценный доход, ценит независимость или только начинает семейную жизнь.

Если возникает необходимость покрыть общие расходы, семейная пара «скидывается» на эти нужды. Но так как это происходит ситуативно, а не систематически, часто общие расходы покрываются за счет того партнера, у которого деньги есть сейчас. В итоге, возникают недосказанности и обиды.

«Для начала молодым людям надо сесть «за стол переговоров». Они должны подсчитать сумму ежемесячных расходов и разделить напополам. Также следует поступить и с крупными общими приобретениями. При этом, пусть, как и раньше, платит тот, у кого сейчас есть деньги. Но теперь у второго партнера возникает «задолженность», которую можно «погашать» за счет осуществления следующего платежа», — советует финансовый консультант Елена Харченко.

Семейный бюджет: солидарная модель

Анна, преподаватель иностранного языка, и Александр Гудым, руководитель отдела продаж в дистрибьюторской компании, «финансовый вопрос» обсудили еще до свадьбы.

«Было решено составлять план расходов на каждый месяц и вместе их покрывать. Но через какое-то время меня повысили, я стал начальником отдела, соответственно, изменился и мой доход. Зарплата Ани осталась на прежнем уровне. Получилось, что после такого «дерибана» она оставалась совсем без копейки, а у меня — почти половина зарплаты. Поэтому все остальные наши расходы — походы в кино, покупка одежды, косметики беру на себя я. Сейчас уже не вижу смысла играть в общий семейный бюджет», — делится Александр.

Солидарная модель ведения семейного бюджета предполагает, что члены семьи формируют «общий котел». Но при этом, кто больше зарабатывает, тот должен и отчислять больше на совместные расходы. Такая модель подходит тем парам, где доходы одного из партнеров заметно превышают доходы другого. К примеру, если зарплата мужа в полтора раза больше, чем зарплата жены, то и в семейный бюджет он отчисляет в полтора раза больше.

«Применение солидарной системы позволит всем членам семьи чувствовать себя, с одной стороны, причастными к формированию семейного бюджета. С другой стороны, даст определенную степень финансовой независимости. Кстати, на принципах солидарности можно привлекать к созданию семейной казны и детей, если они имеют свой, даже небольшой, заработок. Это подготовит их к взрослой жизни», — говорит Елена Харченко.

Семейный бюджет: совместная модель

Совместная модель ведения семейного бюджета — самая привлекательная для большинства молодых семей. Все просто — все доходы складываются в общий «котел», и потом члены семьи вместе определяют, на что их потратить. Важно, что при такой модели у семьи, а не у отдельного ее члена, остаются свободные средства, которые можно пустить на накопление, формирование резервного фонда или инвестирование. То есть, фактически, такой подход более продуктивен, чем ведение семейного бюджета, исходя из потребностей, а не возможностей семьи. Но совместный семейный бюджет имеет и свои недостатки.

Переводчик Ирина Курило и специалист в области PR Вадим Вирченко сразу решили, в их семье все будет общим, и деньги в том числе. «Это казалось нам правильным. Но через какое-то время необходимость согласовывать каждую покупку с мужем начала напрягать. А потом я узнала, что Вадим начал прятать от меня деньги. Он отдавал в наш семейный бюджет не всю зарплату. Часть оставлял себе — на «мужские развлечения» — пиво с друзьями, сигары, бильярд. Было жутко обидно. Я-то во всем себе отказывала!» — рассказывает Ирина.

Совместный семейный бюджет вовсе не означает полного отречения от финансовой независимости. В конце концов, у каждого в паре есть свои маленькие желания, которые он должен иметь возможность удовлетворить без «санкции» партнера. Отсутствие личных денег лишает человека не только привычных удовольствий, но и возможности порадовать любимого человека маленьким подарком, букетом цветов или другим сюрпризом.

«В данной ситуации можно посоветовать закладывать в семейный бюджет еще одну статью расходов — на личные нужды. Это деньги, которыми члены семьи будут распоряжаться по собственному усмотрению. В идеале, личные расходы не должны превышать 20%—30% всего семейного бюджета. В таком случае, он будет более эффективным. Но все зависит от желания и уровня доходов семейной пары», — рассказывает г-жа Харченко.

Мнение экспертов

Алия Бахтина, руководитель компании «Алхимия финансов»

«Есть разные модели организации справедливого семейного бюджета. Я остановлюсь на одном из вариантов, который, на мой взгляд, наиболее подходит для семьи, где и муж и жена работают и зарабатывают деньги, что встречается сегодня наиболее часто.

Формируется общий семейный бюджет из зарплат супругов. Из «общего котла» каждому члену семьи выделяется небольшая сумма на ежедневные расходы, которой каждый может распоряжаться по собственному усмотрению. Остальные же средства распределяются на обязательные ежемесячные расходы, накопления на крупные покупки, отпуск, формирование фонда на случай рождения ребенка, отчисления на страхование жизни каждого члена семьи или в пенсионный фонд Украины и другое.

Статьи расходов могут меняться в зависимости от целей семьи. Но в результате получится упрощенная модель финансового плана, на основе которой в дальнейшем можно будет построить более детальную финансовую стратегию семьи» (составление финансового плана).

Сергей Ждан, руководитель «Центра финансового здоровья»

«В идеале заработанное в семье распределяется на несколько частей: общее потребление (включая накопления на крупные покупки), личные нужды каждого члена семьи, общие инвестиции (капитал семьи), личные инвестиции (личный капитал), инвестиции для детей. Это трудно только на первый взгляд.

На пять частей делится любой доход, все дело в привычке, которая вырабатывается со временем. При этом, личные инвестиции должны быть равные. Например, одинаковые взносы в один и тот же НПФ, накопительная страховка в пользу друг друга с одинаковой страховой суммой. Тогда при разводе не будет необходимости их делить».

Ведение семейного бюджета: учимся на чужих ошибках

Распространенные ошибки, которые допускают семейные пары при ведение семейного бюджета:

- Мнение, что разговоры о деньгах — недостойное занятие. Замалчивание денежной проблемы ведет либо к разводу, либо к «банкротству» семьи.

- Решение проблемы «по мере поступления». Намного разумнее планировать семейный бюджет наперед (как минимум, на месяц). Иначе может получиться, что денег не хватит на совершения обязательных платежей — коммуналка, счета за телефон, погашение кредита.

- Отсутствие семейного «казначея». За выполнением семейного бюджета кто-то должен следить. Иначе даже самый рациональный финансовый план рискует остаться только на бумаге (личный финансовый план).

- Все финансовые решения в семье принимаются одним человеком. Даже если один из партнеров зарабатывает намного больше другого, он не имеет права единолично принимать важные финансовые решения.

- Полный отказ от денег на личные расходы. Такой подход способен убить любые отношения. Согласитесь, это унизительно — просить у мужа деньги на новые колготки или у жены на пачку сигарет.

- Оформление всего имущества на одного члена семьи. Лучше попытаться равномерно распределить капитал между мужем и женой. Так оба будут чувствовать себя защищенными и уверенными в завтрашнем дне.

- Скрывать доходы от своей «второй половинки». Когда правда будет раскрыта, доверие в семье будет подорвано.

www.baby.ru

Что такое семейный бюджет — определение, виды, статьи и таблицы

Зачем нужен семейный бюджет российской семье, если всё управление им сводится к установлению финансового режима, при котором расходы не должны быть выше доходов? Кажется, что семье нужно просто тратить меньше, чем она зарабатывает, – и всё. Но именно это очень непросто, поскольку нужно принять во внимание:

- тип ведения хозяйства – раздельный, общий, смешанный (долевой),

- график фактических поступлений – ежедневно, раз в месяц, сезонно,

- стратегические накопления – на отпуск, крупные или сезонные покупки и др.,

- инвестиционный капитал,

- способы реорганизации при возникновении непредвиденных расходов и т.д.

Так как правильно формировать, тратить и вообще распоряжаться семейным бюджетом в этих условиях, чтобы ничего не забыть?

Содержание статьи

Что такое семейный бюджет: определение понятия и виды – раздельный, общий, долевой

Семейным бюджетом называется финансово-экономическая схема доходов и расходов семьи, план, по которому в течение заданного периода участники процесса распоряжаются имеющими средствами с учётом постоянных или эпизодических потребностей. То есть, по сути, это учение об экономии средств в семье. И ещё – об управлении расходами и доходами в условиях, где у каждого субъекта есть личные нужды, которые необходимо согласовывать с общественными, не ущемляя прав и свобод партнёра.

Для установления структуры бюджетирования, при которой траты не превышают доходы, существует договорённость между партнёрами, которая отражает один из трёх видов взаимодействия:

- Раздельное бюджетирование.

- Общее (совместное) бюджетирование.

- Смешанный вид бюджетирования.

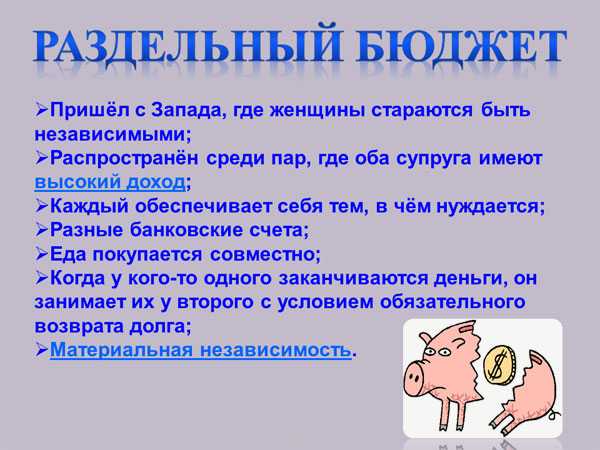

Раздельное бюджетирование

Каждый семьянин самостоятельно распоряжается заработанными деньгами и самостоятельно планирует личные траты. Совместные расходы делятся пополам между партнёрами. Причём, зачастую по каждому конкретному случаю стороны договариваются отдельно. Чаще всего этот вид практикуется на ранних стадиях взаимоотношений до появления детей и имущества или, наоборот, на поздних стадиях, когда дети ушли в самостоятельную жизнь, а совместное имущество по негласной договорённости условно разделилось между супругами.

В таком планировании много крайностей, при которых финансовые отношения в семье больше напоминают деловые отношения между сотрудниками или компаньонами.

При таком ведении домашнего хозяйства, бывает, что даже совместная жилплощадь оплачивается сторонами пропорционально, а за организацию учёта одна из сторон «доплачивает» другой стороне, как за работу. Например, дом делится по площади на участки, и муж рассчитывается за часть мастерской и гаража отдельно.

Общее (совместное) бюджетирование

При всей простоте и заявленной популярности ведения хозяйства с помощью «общего котла» здесь тоже возникают сложности, если одна из сторон вкладывает в него больше другой. При выборе такого вида рекомендуют сразу договариваться, что, независимо от степени участия, партнёры будут распоряжаться средствами на равных.

На практике схема нередко гласно или негласно пересматривается, а инициатором пересмотра становится зарабатывающая больше сторона. Чаще всего в роли инициатора выступает зарабатывающая больше мужа жена. Это связано ещё и с тем, что данное соотношение заработков вступает в конфликт с традиционной социально-исторической моделью семьи. Кроме того, люди определённого психотипа, выражающие стремление к независимости, при такой модели чувствуют постоянный дискомфорт, что приводит к появлению «заначек» и фактическому переходу с общего вида бюджетирования на смешанный.

Один из вариантов «совместного» ведения хозяйства – «иждивенческая модель». Однако надо учитывать, что когда одна из сторон находится на иждивении у другой, сложно соблюсти равноправие голосов. Кто зарабатывает, тот и распоряжается деньгами.

Смешанный вид бюджетирования

Предполагает одновременное существование и «общего котла», и личных финансов. Самый распространённый и жизнеспособный вид формирования домашней бухгалтерии. Часть денег партнёр оставляет себе на личные нужды, а часть отдаёт в «домашнюю казну». Данный вид финансовых взаимоотношений ещё называют солидарным или долевым бюджетированием. При этом здесь возможны две модели долевого участия в наполнении «казны»:

- пропорционально заработку, когда каждый из партнёров вносит одинаковый процент от личного дохода, но тот, кто больше зарабатывает и вкладывается, соответственно, большими суммами;

- равными долями, когда вкладывается одинаковая сумма, а у стороны, зарабатывающей меньше, просто оказывается меньше денег на личные нужды, при этом единая касса не страдает и легко поддаётся калькулированию.

Предполагается, что последняя модель при равноправии партнёров создаёт индивидуальные мотивационные условия, стимулирующие «отстающего» партнёра на поиски более высокооплачиваемой работы без ущемления его прав в доме.

Функции учёта семейного бюджета могут быть подчинены как сугубо экономическим задачам, связанным, например, с режимом жёсткой экономии в семье, так и с вопросами воспитания и дисциплины. Финансовая дисциплина сейчас начинает прививаться на уровне школы уже с третьего класса. Ученики делают проекты с картинками и презентации на тему семейный бюджет, доклады. Раннее формирование навыков бюджетного планирования позволяет избегать в будущем распространённых ошибок, связанных, например, с выбором учётного периода.

Общие принципы грамотного ведения домашней бухгалтерии Принцип выбора учётного периода

Привыкнув мыслить в календарной размерности, большинство людей выстраивают бухгалтерию по месяцам. Это же советуют делать и в инструкциях по составлению семейного бюджета в приложениях и различных онлайн-калькуляторах. Месячный интервал, на первый взгляд, выглядит удобным и проверенным «шагом», но в среднесрочной и долгосрочной перспективах зачастую вызывает проблемы.

Привыкнув эффективно сводить «концы с концами» в течение месяца, распорядители домашних ресурсов испытывают сложности с выделением денег на отпуск (или крупные покупки). Им сложно отказаться от уже сформированного образа жизни. Выделение денег на поездку к морю становится серьёзным испытанием для финансовой гармонии. Для таких трат уже приходится менять формирование структуры семейного бюджета. Аналогичные проблемы возникают, если, например, необходимо отложить средства на платное образование, а расчёт ведётся исключительно в годовом интервале.

Поэтому грамотный подход предполагает синхронизацию:

- краткосрочного планирования – на месяц с учётом ежемесячной платы за жильё, погашения кредита, ожидаемых дней рождения и т. д.,

- среднесрочного – на год, – где учитываются траты на отпуск, сезонную смену одежды, профилактическую стоматологию, косметический ремонт и подобные,

- долгосрочного прогнозирования, при котором заблаговременно создаётся материальный фонд, позволяющий обезопасить себя в случае непредвиденных ситуаций (операция, вынужденный переезд), или обеспечивающий масштабные житейские траты (свадьбы детей, платная учёба в ВУЗе, капитальное строительство).

Умелое соблюдение принципа синхронизации периодов в сочетании с расчётливыми инвестициями может гарантировать даже независимую безбедную старость в формате «европейских стариков», которые после выхода на пенсию успевают объездить полмира.

Принцип согласования графиков поступлений-расходов

Ещё на стадии построения бюджетного планирования может возникнуть перекос из-за несогласованности графика финансирования конкретной семьи и привычных для остального социума календарных ритмов, которым подчинена жизнь общества. Традиционный формат расчётов с потребителями предполагает месячный интервал. В таком интервале чаще всего взимается квартплата, погашаются проценты по кредитам, оплачиваются детские кружки и секции. Однако этот график расходов не всегда совпадает с графиком поступлений.

- Проще всего выстраивать бюджетные планы людям, у которых поступления финансов происходят раз в месяц и чаще (при условии, что объёмы поступлений известны заранее). Это относится ко всем, кто зарабатывает на «процентах» от вкладов, получает стабильную ежемесячную зарплату (пенсию) – к бюджетникам, работникам частных организаций и фирм, владельцы которых переняли государственный формат расчётов. Во всех готовых схемах бюджетирования рассматривают партнёры именно с таким – предсказуемым – графиком поступления финансов.

- Сложнее производить даже краткосрочное планирование тем семьям, где хотя бы один семьянин получает деньги, в зависимости от объёма текущей выполненной работы (сдельная оплата труда)

- Гонорар – вознаграждение за выполненную работу, распространённое в среде т. н. «лиц свободных профессий»: писатели, художники, киноартисты. В данном случае, типологическое своеобразие имеет та форма оплаты труда, которая производится по итогам выполненной работы или по факту её продажи. То есть художник или писатель могут ежедневно работать в стол в ожидании покупателя, но точная цена и дата оплаты могут быть им неизвестны. Бюджетирование в таких случаях крайне затруднено, если нет другого семьянина, у которого «лицо свободной профессии» может находиться на иждивении до момента выплаты гонорара.

- Смешанный тип возникает не только при случайных заработках одного из партнёров, но и когда у всех субъектов стабильный заработок, однако каждый из них подрабатывает в свободное время. Например, муж дополнительно консультирует автолюбителей, а жена пишет и продаёт картины. Тогда эффективной считается схема, где незначительные случайные заработки откладываются на среднесрочные проекты, а значительные случайные – на долгосрочные или переводятся в инвестиционный фонд.

- Отдельный вид графика заработка – стабильное наполнение домашней «казны» раз или два в сезон. К таким относятся сдача съёмного жилья в курортных областях (периоды лета и новогодних каникул), сфера услуг в этих же районах или продажа урожая в фермерских хозяйствах. В таких специфических условиях, как правило, ориентируются на среднестатистический заработок, предполагая постепенное расходование его в течение года. В случае незапланированно увеличенного дохода (большой урожай или наплыв туристов), «излишки» переходят в долгосрочные накопления и инвестиции. Оттуда же берутся деньги в случае незапланированно низкого дохода (при условии отсутствия других источников заработка).

Из вышесказанного видно, что стабильность (предсказуемость) поступления денег в ожидаемый период для эффективного бюджетирования важнее, чем, возможно, более обильные и частые, но случайные заработки.

Принцип разделения личных финансов и общего семейного бюджета

Л. Н. Толстой определил эту дилемму так: «Для того чтобы предпринять что-нибудь в совместной жизни, необходимы или совершенный раздор между супругами, или любовное согласие». Применительно к домашнему хозяйству это означает, что проще всего планировать поступления-траты:

- либо в случае применения «независимой модели» без организации постоянного «общего котла», однако это касается только краткосрочного периода, а в среднесрочной перспективе общие траты начинают покрываться за счет того, у которого в текущий момент есть деньги, что вызывает споры;

- либо при «совместной» и «иждивенческой» моделях, когда существует единый «кошелёк», с понятной предсказуемой схемой его наполнения, что облегчает математику расчётов.

Источники формирования статей семейного бюджета: из чего он складывается, куда расходуется, как сэкономить

Сведение в общую картину доходов и расходов по всем периодам даёт возможность легко перераспределить энергоресурсы в случае возникновения непредвиденных ситуаций. В шаблонных схемах бюджетирования подробнее перечисляются элементы более стандартной расходной части, поскольку доходная часть сложнее поддаётся детализации.

Возможные источники поступлений:

- Выплаты за наёмный труд – зарплата (пенсия), бонусы и премии.

- Бизнес-прибыль от частного предпринимательства. Это может быть как основной (собственный «свечной заводик»), так и дополнительный (продажа излишков с собственного огорода) источник доходов.

- Помощь со стороны. Молодым семьям на постоянной основе часто деньгами или «консервацией» помогают родители.

- Рента. Доход с инвестиций в недвижимость (аренда), получение процентов по вкладам, ценным бумагам и т.д.

- Выигрыши. Доход от лотереи, игровых автоматов, тотализатора. На него зачастую опрометчиво рассчитывают, как на регулярный.

При этом, например, выгодная своевременная покупка валюты до «падения» национальной денежной единицы в долгосрочном смысле доходом не считается, поскольку на эти изменения тут же реагирует вся экономическая среда, относительно быстро выравнивая кажущуюся выгоду. Так что на покупке валюты можно заработать, только при системной торговле с учётом валютных скачков. Но валютные приобретения, с некоторыми оговорками, можно рассматривать как способ сохранения капитала на долгосрочный период.

Стандартные расходы в краткосрочный и среднесрочный периоды – за месяц и год:

- Питание. Статья расходов, которая допускает широкую вариабельность и позволяет в случае необходимости «затянуть пояса», не срывая алгоритма ведения хозяйства. Сюда же входят суммы на рабочие обеды. Как сэкономить при этом? В столовых в непопулярное время берутся экономные завтраки, в магазинах – покупки производятся во время акций и скидок, которые можно отслеживать по емейл-рассылкам.

- Бытовая химия. В этой категории – затраты на порошки, моющие средства, зубные щётки и пасты.

- Декоративная и уходовая косметика, услуги парикмахера, косметолога. Об этой затратной статье часто забывают, но шампунями, дезодорантами, туалетной водой регулярно пользуются и мужчины и женщины.

- Связь и коммуникации. Оплата телефонов, интернета, кабельного или спутникового телевидения.

- Логистика. Траты на дорогу – заправка машины или покупка билетов.

- Амортизация и устаревание. Ресурсы, затраченные на ремонт автомобиля, велосипеда, смену одежды, замену морально и технически устаревающих гаджетов, замена школьных учебников или игрушек.

- Коммунальные платежи. Сюда входит плата за съёмное или собственное жильё, расходы на воду, электроэнергию, газ и др. С наступлением отопительного сезона суммы платежей возрастают, поэтому на этот параметр необходимо обратить отдельное внимание в среднесрочной перспективе.

- Праздники, дни рождения, вечеринки. График празднований дней рождений, как правило, известен заранее. Однако тут нужно учесть как средства на подарок – при походе в гости, так и ресурсы для проведения собственных домашних мероприятий. Вечеринки «с пивом» тоже целесообразнее отнести к этой статье, поскольку потребляемые еда и алкоголь не заменяют здесь повседневного питания.

- Секции и кружки, школьные и детсадовские траты «на шторы».

- Кредитные задолженности.

Расходы долгосрочного периода:

- Фонд крупных покупок. Средства на товары, услуги, которые нужно собирать несколько лет: автомобиль, масштабная операция, длительное дорогое путешествие и др.

- Жилищный фонд. Средства, которые обычно идут на покупку жилья детям или на капитальное строительство собственного дома.

- Образование. Деньги на платное образование можно откладывать как для себя, так и для детей.

- Касса непредвиденных расходов. У неё может быть какой-то максимальный объём, при достижении которого деньги будут распределяться на другие нужды.

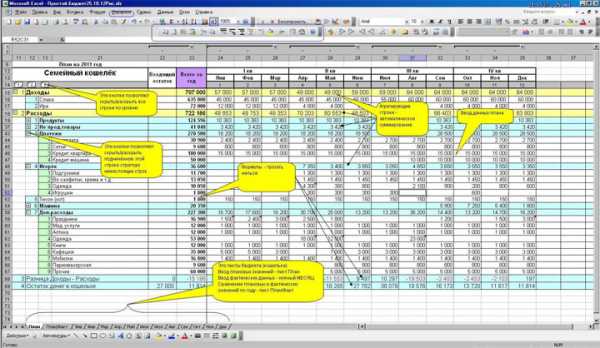

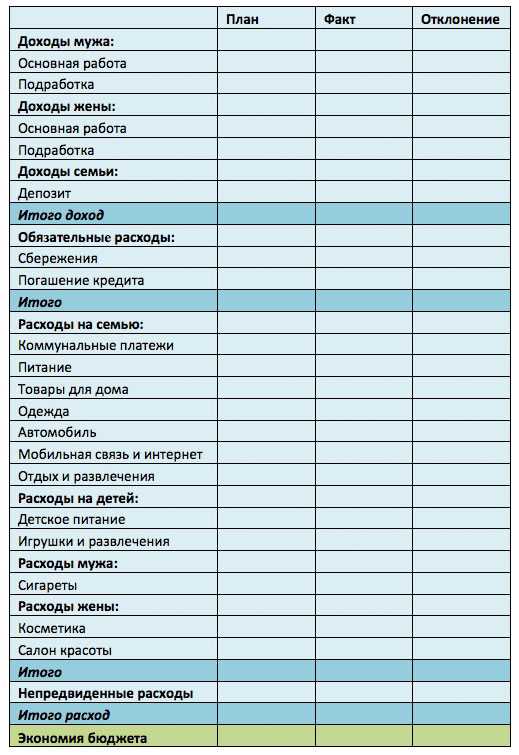

Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

Существует ряд инструментов по ведению домашней бухгалтерии: программы (в том числе – бесплатные), мобильные приложения, калькуляторы. Так, пример расчёта семейного бюджета на месяц можно произвести с помощью онлайн-калькулятора и представить в виде таблицы.

Пример № 1 – в раскрывающихся вкладках подробно расписаны все траты по каждому разделу.

Пример № 2, который легко использовать как готовый шаблон – упрощённый вариант таблицы на месяц, однако при добросовестном заполнении его хватает для формирования хозяйственной дисциплины. Положительные отклонения можно сносить в графу «Экономия», из которой потом формировать среднесрочный и долгосрочный фонды.

Читайте далее

Оставьте комментарий и вступите в дискуссию

hitropop.com

Как правильно вести семейный бюджет

Составление и правильное ведение семейного бюджета — экономический фундамент молодой семьи. Бюджет представляет собой сводный перечень доходов и расходов за определенный период, обычно за месяц. Несколько подсказок о правильном распределении семейных финансов.

Как вести семейный бюджет?

Приняв решение начать совместную жизнь, многие предпочитают оставить решение финансовых вопросов на потом. А ведь двум взрослым людям пора задуматься о том, каким образом они будут вести семейное хозяйство, оплачивать различные счета и откладывать некоторую сумму на общие цели.

Это легко только на первый взгляд. На самом деле распределение семейного бюджета является основной причиной возникновения семейных конфликтов. Давайте разберемся, как правильно вести семейный бюджет и избежать ссор с любимым человеком.

Если одному из супругов нужно содержать другого, то никаких проблем возникнуть не должно. Как правило, деньгами распоряжается только тот, кто их зарабатывает. Второй супруг может быть своеобразным «наемным бухгалтером». Он может следить за соблюдением бюджета и принимать какие-либо решения только в сопровождении со своим партнером по браку.

Если же бизнесом занимаются оба супруга, то ситуация заметно усложняется. Кому нужно оплачивать коммунальные расходы и бытовую технику? Как сделать семейный бюджет наиболее справедливым? Существуют три модели, по которым строится семейный бюджет: независимая, солидарная и совместная. Рассмотрим их поподробнее:

Независимая модель

Каждый из членов семьи вправе распоряжаться заработанными деньгами так, как он этого захочет. Такая модель придется по душе тем, у кого доход приблизительно равноценен, кто ценит независимость или только собирается вступить в брак. Если нужно покрыть общие расходы, то семейная пара может «скинуться» на эти самые нужды. Но поскольку это происходит лишь по сложившимся обстоятельствам, а не систематически, то зачастую общие расходы покрывает тот из супругов, у которого есть деньги в данный момент.

Как следствие, приходится сталкиваться с обидами. Чтобы избежать семейных конфликтов, необходимо сесть «за стол переговоров», посчитать, какая сумма денег уходит каждый месяц, и разделить ее напополам. Такие же действия надо проделать и с крупными покупками. При этом платить должен тот, у кого есть деньги в данный момент. Однако, стоит учесть, что у второго партнера возникает некая «задолженность», которую он должен погасить при первой же возможности, к примеру, совершив следующий платеж за двоих.

Солидарная модель

Каждому члену семьи необходимо составить план расходов на каждый месяц и совместно их покрывать. Однако со временем может произойти так, что одного из супругов повысят в должности и его доход значительно увеличится. В этом случае, ему стоит отчислять на совместные расходы больше, чем его партнер. К примеру, если муж зарабатывает в 1,5 раза больше жены, то и на семейные расходы он должен тратить в 1,5 раза больше, чем она.

Применяя такую систему, все члены семьи почувствуют себя не только причастными к формированию семейного бюджета, но и, в некоторой степени, финансово независимыми людьми. Кстати, исходя из принципов солидарности, можно откладывать некоторую сумму денег на крупную покупку или на рождение ребенка. Это позволит подготовиться к взрослой и ответственной жизни.

Совместная модель

По мнению большинства молодых семей, это самая привлекательная модель. Все довольно просто: доходы супругов складываются в одну большую кучу, после чего принимается совместное решение об их трате. Важно иметь ввиду, что такая модель подразумевает остаток свободных средств у всей семьи, а не у отдельного ее члена, которые можно откладывать на дорогостоящую покупку, инвестирование или формирование резервного фонда. То есть фактически такой подход является более продуктивным, нежели ведение семейного бюджета, основываясь на потребностях, а не возможностях семьи.

Однако у совместного семейного бюджета имеются и свои недостатки. Конечно, лучше всего, если в семье будет общим все, особенно деньги. Но со временем необходимость согласовывать со второй половинкой каждую покупку может сильно напрягать.

А потом может выясниться, что один из супругов прячет деньги от другого и отдает в семейный бюджет не всю зарплату. Часть денег будет уходить на личные развлечения, в то время как второй супруг ничего такого себе не позволяет. Не стоит забывать о том, что совместный семейный бюджет не подразумевает полного отречения от финансовой независимости.

Ведь, какая бы ни была семейная пара, у каждого человека имеются свои маленькие желания, которые хочется исполнить без участия партнера по браку. Если человека лишить личных денег, то он теряет возможность получить привычные для него удовольствия, а также удивить своего партнера приятным подарком, букетом цветов, украшением или каким-то другим сюрпризом.

Таким образом, решением данной проблемы может стать закладывание в семейный бюджет еще одной статьи расходов – на личные нужды. Т.е. в каждой семье должна быть часть денег, которой можно будет распоряжаться по личному усмотрению. Лучше всего, если личные расходы не будут превышать 20-30% всего семейного бюджета. В этом случае его эффективность заметно повысится. Но все зависит от уровня доходов и желания семейной пары.

Ошибки при ведении семейного бюджета

Рассмотрим распространенные ошибки, которые допускаются семейными парами при ведении семейного бюджета:

- Мнение о том, что беседы о деньгах – занятие не из достойных. Если финансовые проблемы оставить без обсуждения, то в результате семейная пара распадется или обанкротится;

- Решать проблемы нужно по мере их возникновения. Лучше всего, строить планы на распределение семейного бюджета как минимум на месяц. В противном случае может возникнуть нехватка денег для совершения обязательных платежей: коммунальные услуги, счета за телефон или погашение кредита;

- Отсутствие семейного «казначея». Кто-то должен следить за выполнением семейного бюджета. В противном случае план, который был составлен очень рационально, рискует остаться невыполненным;

- В семье все финансовые решения должен принимать один человек. Даже если зарплата одного из супругов в несколько раз больше, чем у другого, то он не имеет права распоряжаться деньгами в одиночку. Всегда и во всем нужно советоваться с другим супругом;

- Не нужно откладывать деньги на личные расходы. Если следовать такому принципу, то даже самые крепкие отношения разрушатся в скором времени. Согласитесь, что очень неловко и даже унизительно просить у мужа деньги на новую сумочку или у жены на бутылку пива;

- Оформление всего имущества на одного члена семьи. Будет лучше, если капитал будет равномерно распределен между мужем и женой. В этом случае они оба будут чувствовать себя под надежной защитой и уверенными в завтрашнем дне;

- Скрывать настоящий размер зарплаты от супруга. Все тайное рано или поздно становится явным. А когда тайна будет раскрыта, от доверия в семье не останется и следа.

© Сергей Чашенков, BBF.ru

bbf.ru

Семейный бюджет — что такое? Планирование семейного бюджета. Способы экономии семейного бюджета :: SYL.ru

Многие наверняка замечали, что при одинаковом доходе в одной семье может хватать денег на все, а другую сопровождают постоянные финансовые трудности. Выходит, благополучие зависит не только от умения зарабатывать, но и от умения распоряжаться финансами. В семье, особенно молодой, такой щепетильный вопрос, как деньги, может вызвать массу проблем, если подходить к нему неправильно. Сегодня мы с вами разберемся, что такое семейный бюджет и как его планировать.

Общая характеристика

Итак, что такое семейный бюджет? Семейный бюджет представляет собой совокупность финансовых и материальных активов, которыми владеют члены одной семьи. Прежде чем начать разговор о его планировании, стоит отметить, что бережливое отношение к деньгам, не означает тотальную скупость и отказ от всех жизненных радостей. Многие годами копят деньги и во всем себе отказывают, чтобы совершить какую-либо серьезную покупку (дом, машина и так далее). В результате, осуществив задуманное, люди понимают, что потратили драгоценные годы жизни, и радость от достижения цели куда-то исчезает. Чтобы не превратиться в скрягу, для которого каждая копейка становится смыслом жизни, необходимо грамотно подойти к ведению семейного бюджета. Желательно составить четкий план, следуя которому ежедневно можно будет отдавать себя отчету о теперешнем положении вещей и перспективах. Итак, план по достижению семейного благополучия включает в себя следующие этапы.

1. Контроль доходов и расходов

На первый взгляд это вполне банальный пункт, о котором каждый слышал многократно. На самом же деле, он способен буквально творить чудеса в управлении деньгами. Прописав на бумаге, или в компьютере, все доходы и расходы, человек автоматически начинает по-другому смотреть на бюджет. Перед ним сразу же открываются слабые места и закономерности в обращении с деньгами.

Для начала составить план расходов и доходов можно на месяц. Освоив этот простой прием, можно переходить и на более долгосрочное планирование. Сначала нужно прописать все доходы семейного бюджета. Вторым пунктом нужно определить и выписать все предполагаемые расходы. Последние можно сгруппировать примерно таким образом:

- Коммунальные платежи.

- Продукты питания.

- Ежедневные расходы.

- Непредвиденные траты.

- Кредиты.

- Удовольствия и так далее.

После первых же финансовых поступлений нужно распределить их по источникам доходов (если они приходят не с одного источника) и тут же приступить к заполнению перечня расходов. Для удобства многие семьи распределяют деньги по конвертам – один на коммунальные платежи, другой на продукты, и так далее. В течение месяца стоит придерживаться плана и не превышать заданных сумм. Если по истечении указанного срока все конверты пусты, и свободных денег совсем не осталось, это может свидетельствовать о том, что человек слишком много тратит, не знает как экономить семейный бюджет, ну или слишком мало зарабатывает. В последнем случае, данную тему стоит пока что отложить, и позаботиться сначала об увеличении дохода.

2. Отношение к деньгам и бюджету

Этот пункт звучит так же просто, как и предыдущий, однако выполнить его сложнее. Чтобы взглянуть на траты по-новому было легче, нужно проанализировать, сколько сил у членов семьи уходит на заработок денег. Осознав это, оценив свои собственное старания и старания своих близких, человек уже не будет безудержно тратить деньги направо и налево.

Чтобы обнаружить черные дыры в своем бюджете, нужно тщательно проанализировать расходы. В качестве наглядного примера можно рассмотреть продукты питания. Многие семьи выкидывают огромные количества испорченных продуктов только из-за того, что, приобретая их, они просто не вспомнили, что лежит в холодильнике, или купили больше чем нужно. Здраво оценив положение вещей, человек понимает, как экономить семейный бюджет, при этом живя полноценной жизнью и не чувствуя негативных последствий экономии.

3. Избавление от вредной привычки

Конечно, избавившись, к примеру, от курения, можно снизить свои ежемесячные траты, но мы поговорим о другой вредной привычке, которая касается конкретно денег. Речь идет о несдержанности в тратах и отсутствии самоконтроля во время покупок. Многие люди, увидев на прилавке тот или иной интересный товар, напрочь забывают о желании контролировать свои финансовые потоки и увеличивать бюджет семьи. В этом случае порекомендовать можно лишь одно – никогда не забывайте о своих финансовых целях, которые всегда будут подстегивать вас на разумное распределение средств. Здесь, опять же, стоит отметить, что о тотальной экономии, которая сказывается на качестве жизни, речь не идет. У каждого дома есть вещи, который радовали всего один раз – в момент покупки. Научиться предугадывать последствия таких покупок – значит избавиться от вредной привычки.

4. Создание пассивного дохода

Пассивный доход является наилучшим методом пополнения семейного бюджета. Что такое пассивный доход, знают многие, но когда речь заходит о конкретных действиях, у большинства начинается паника. Впрочем, такая реакция на неизведанную область деятельности вполне здорова. Поэтому прежде чем приступить к созданию пассивного дохода, нужно получить хотя бы базовые знания об инвестировании, ценных бумагах и прочих смежных понятиях. Благо сегодня найти ценную информацию совсем несложно. Для начала можно просто найти выгодные условия депозита и положить деньги в банк под проценты.

5. Активный доход

Самый эффективный способ пополнения семейного бюджета – собственный бизнес. Попробовать себя на этом поприще должен каждый, кто хочет финансового благополучия и независимости. Важно понимать, что большое количество денег не уменьшает количество проблем и не избавляет от планирования семейного бюджета. Однако гораздо приятнее копить деньги на огромный дом в элитном районе, чем на однокомнатную квартиру, к примеру. Начиная предпринимательскую деятельность, рекомендуется не спешить поставить крест на основной работе, особенно семейным людям. Позже, когда бизнес начнет приносить хорошие деньги и требовать больше времени, можно с чистой совестью увольняться. Кстати говоря, накопление стартового капитала для собственного дела может стать отличной целью для планирования семейного бюджета.

Цели семейного бюджета

Стремиться к осуществлению своих мечтаний – это не только нормально, но и жизненно необходимо для каждого, кто хочет вставать каждое утро с горящими глазами, а не проклятиями в адрес будильника. Вопрос лишь в том, какими путями человек идет к цели и насколько его стремление рационально.

В случае с семейной бухгалтерией планировать цели можно как на неделю, так и на год, в зависимости от их масштаба. Для этого можно воспользоваться теми же конвертами или, например, счетом в банке. Когда в конце месяца все статьи расходов покрыты, а доходы еще не исчерпаны, не стоит спешить тратить оставшиеся деньги. Гораздо полезнее будет отложить их на те самые цели. Сделав это один раз, вы начнете понимать, что движетесь в своей финансовой политике в правильном направлении, и планирование бюджета действительно помогает.

Составляющие семейного бюджета

То, что человек запланировал, далеко не всегда воплощается в действительность. Поэтому, чтобы к статье трат не добавилось непредвиденных расходов, составлять ее стоит с полной ответственностью.

При этом важно учитывать:

- Результаты планирования в прошлых месяцах. Проанализировав свои траты, можно понять, в каких пунктах месячную сумму стоит урезать, а в каких наоборот – добавить. Кроме того, опыт прошлых месяцев поможет предугадать те самые непредвиденные траты.

- Праздники. В статьи расходов в обязательном порядке стоит вносить дни рождения, события на работе, семейные торжества и прочее.

- Сезонность. В зависимости от сезона, цены в магазинах могут значительно отличаться. Логично предположить, что купив тот или иной товар в сезон низких цен, можно на ровном месте хорошо экономить. Заблаговременно рекомендуется также покупать билеты куда-либо, так как они дорожают по мере приближения к сроку события, рейса и т. д.

При планировании семейного бюджета стоит завести ежедневник. Он поможет проконтролировать денежные потоки с максимальной точностью и не держать в голове лишней информации.

В течение отмеченного периода (обычно это месяц) можно корректировать свои расходы. При этом желательно, чтобы непредвиденные статьи расходов пополнялись не с отложенных запасов, а за счет урезания трат. Таким образом, затраты нужно перераспределять по своевременности и мере потребности. Оплату услуг стоматолога, к примеру, можно компенсировать деньгами, которые уходят на покупку сладостей.

«Подушка безопасности»

«Подушкой безопасности», с точки зрения планирования семейного бюджета, называют резервное количество денег, которое используется только в серьезной непредвиденной ситуации. При этом важно не путать резервные средства со средствами, которые накапливаются для реализации той или иной цели.

Большинство людей живут от зарплаты до зарплаты, и в случае непредвиденной ситуации остаются беспомощными. А такие ситуации могут возникнуть у каждого, и, как правило, они происходят в самый неподходящий момент, когда человек максимально уязвим. Особенно существенным вопрос о резервном фонде становится с появлением детей.

Таким образом, как только человек начинает вести учет семейного бюджета, ему необходимо позаботиться о формировании резервного фонда, который должен составлять как минимум троекратную сумму ежемесячных трат. В зависимости от того, сколько денег будет выделяться на создание «подушки безопасности», период ее создания может затянуться как на несколько месяцев, так и на годы. Тем не менее игнорировать эту статью расходов крайне не рекомендуется, так как она стратегически важна для всех, кто хочет управлять своими денежными потоками и жизнью в целом. Сформировав семейный финансовый резерв, можно обезопасить себя от последствий финансового кризиса, заболевания, автомобильной аварии, и прочих проблем, которые подстерегают нас на каждом шагу. Имея «финансовую подушку безопасности», человек гораздо проще достигает остальных целей.

Резервный фонд рекомендуется разделить на три равные части. Первую нужно хранить дома, в виде наличности. Вторую нужно положить на счет банка, с которого можно снять средства в любое время. Ну а третью стоит положить на краткосрочный депозит. Благодаря такому распределению, можно защитить свои средства от самого себя, но, в случае необходимости, максимально быстро получить к ним доступ.

Высокая планка

При планировании бюджета семьи рекомендуется ставить завышенную цель. Она не только будет подстегивать к повышению осознанности в расходовании средств, но и позволит легко достигать менее значимых целей. Однако здесь есть и другая сторона медали – слишком большая цель может лишить человека мотивации, так как достигается долго. Чтобы мотивация сохранялась, человеку нужно периодически получать вознаграждение за свои старания. Поэтому высокие цели стоит ставить лишь тем, кто уверен, что не перегорит. А если это и произошло, то вместо того, чтобы отказываться от мечты, ее можно визуализировать. К примеру, накопив половину денег для покупки автомобиля и утратив мотивацию, пойдите в автосалон и прокатитесь на этой машине.

Рассмотрим гипотетический пример того, как семья может добиться высокой цели без скрупулезной экономии. Представим такую ситуацию: среднестатистическая вдруг покупает себе квартиру. Естетственно, все удивлены. В чем же секрет успеха? Как объясняют новоявленные владельцы жилой площади, с самого начала совместной жизни они ежемесячно откладывали деньги. Спустя какое-то время молодые люди поняли, что с такими темпами они купят квартиру лишь через 15 лет. Тогда они задумались о том, как экономить семейный бюджет, чтобы откладывать больше.

В результате пара предприняла такие шаги:

- Пересмотрела расходы семейного бюджета и урезала те из них, которые были необязательными.

- Начала разумно экономить по всем статьям расходов.

- Задумалась над карьерным ростом и увеличением дохода. Это особенно важно, ведь с одной экономией достичь глобальных целей вряд ли получится.

- Перераспределила приоритеты. Вместо поездки за границу пара отправила детей к бабушке, ведь просторное жилье для них важнее, чем достопримечательности, которые они в своем возрасте не могут оценить сполна.

Благодаря таким простым мерам семья достигла поставленной цели уже через пять лет, не обременяя себя кредитами и долгами. Этот пример семейного бюджета вполне реален, повторить его может любой молодой и целеустремленный человек.

Инструменты

Довольно эффективным инструментом семейного бюджета является использование формулы распределения расходов.

Обычно, эта формула выглядит примерно так:

- 60% – текущие расходы.

- 10% – «подушка безопасности».

- 10% – мечты и цели.

- 10% – непредвиденные траты.

- 10% – досуг.

После нескольких месяцев применения этой формулы можно пробовать урезать одни виды расходов и пополнять другие. К примеру, сократив количество денег, потраченное на кратковременные удовольствия, можно отложить больше средств на мечту.

На сегодняшний день вовсе не обязательно вести записи своего бюджета на бумаге. Для контроля доходов и трат семейного бюджета есть специальные программы для компьютера или смартфона. Все что нужно делать пользователю – вписывать туда цифры. Программа автоматически все подсчитает и представит в виде графических закономерностей. Это позволяет не только быстро увидеть интересующие суммы, но и проанализировать перспективу той или иной стратегии ведения бюджета. Найти и скачать такое предложение на сегодняшний день абсолютно не сложно.

Несколько советов напоследок

Тем, кто решил разобраться, что такое семейный бюджет и как его спланировать, первым делом стоит понять, что экономить — это не значит жадничать, и что планирование расходов присуще не только бедным, но и богатым. Более того, именно бедные больше склонны к беспорядочному расходованию средств, которое с увеличением дохода набирает все больше оборотов. В результате получается, что денег больше, а положение такое же. Поэтому тем, кто хочет достигать финансовых целей быстро, стоит задуматься о способах экономии семейного бюджета, которые мы рассмотрели. Здравая экономия в обязательном порядке скажется на вашем благосостоянии и позволит обеспечить детям счастливое будущее.

Цели должны быть разумными и не противоречить интересам всех членов семьи. К примеру, глупо покупать дорогую машину, когда дом нуждается в ремонте.

Тем, кто планирует бюджет, но все же любит потратить деньги на ненужные вещи, рекомендуется сделать так, чтобы средства были менее доступны. Например, можно положить их на депозитный счет, который нельзя просто взять и обналичить.

Периодически нужно пересматривать свой бюджет. Скорее всего, в нем найдутся расходы, которые без проблем можно сократить.

Способы экономии семейного бюджета могут быть разными, но на здоровье экономить крайне не рекомендуется! Здоровье – главный ресурс человека, и чем больше вы им пренебрегаете, тем больше вероятность, что однажды оно вас сильно подведет.

Планировать семейный бюджет так же важно, как и зарабатывать хорошие деньги. Поэтому данному вопросу стоит уделить внимание.

www.syl.ru

Как вести семейный бюджет: 5 вариантов планирования

«Деньги — это не главное в жизни. Но не забудьте ими обзавестись, прежде, чем сказать такую глупость» © Дж. Шоу

Насколько важно, а, главное, нужно вести семейный бюджет? Зачем выполнять скучный анализ доходов и расходов, а затем тратить время на то, чтоб распланировать каждый рубль?

Ответ прост: количество денег в семье, отнюдь, не прямо пропорционально величине зарплаты/дохода (большой доход = большой расход), а зависит напрямую от дыр в различных местах вашего бюджета, через которые они благополучно утекают в непонятном направлении и никак не могут подкопиться.

А стоит однажды трезво взглянуть и осознать на что тратятся ваши кровные, а также провести работы по устранению этих самых дыр, как тут же ваша финансовая (и не только) обстановка в семье станет набирать обороты в нужную сторону.

Выходит, ведение семейного бюджета дело не просто нужное, а необходимое для расстановки приоритетов и достижения целей.

Однако, перейдем к сути:

Из всех возможных схем ведения семейного бюджета выбирайте ту, которая поможет вам сохранить семью и приумножить ее богатство.

Вариант № 1. Совместное ведение бюджета

В чем суть?

Все доходы складываются в общую копилку и тратятся сообща.

Кому подходит?

Семьям, где муж и жена зарабатывают примерно одинаково. Если применить эту модель в семье, где кто-то из супругов приносит больше денег, конфликты неизбежны.

Возможные сложности

1. Проблемы возникают, если у супругов не совпадают мнения относительно распределения средств.

2. Многие получают зарплату на банковскую карту, и обналичивать деньги, чтобы сложить их в общую коробку, а затем распределить по конвертам, – не всегда разумно. Ведь оплачивать счета, а зачастую и делать покупки удобнее по карте.

Решения

При совместном ведении бюджета важно научиться договариваться между собой относительно крупных трат.

Если вы получаете зарплату на карту, распределите между собой обязанности по оплате счетов (коммунальные платежи, кредиты, аренда жилья и т.п.) и основным закупкам. А остальное можно снять и положить в общую копилку.

Совет

Оговорите наличие собственных карманных денег – это сильно упростит ситуацию и подарит чувство свободы, если вам вдруг захочется выпить чашку кофе или купить милую безделушку.

Вариант № 2. Совместно-раздельная система

В чем суть?

Супруги складываются на основные траты, а остальное тратят по своему усмотрению.

Кому подходит?

Паре, в которой муж и жена – люди со своими интересами, ценящие личное пространство друг друга. Либо семье, в которой один из супругов отличается чрезмерной жадностью.

Возможные сложности

1. Если уровень доходов у партнеров отличается, тому, кто зарабатывает меньше, будет трудно вносить равнозначный вклад в общую копилку.

2. Будет сложно избежать обид и недопонимания при закупке продуктов. Ведь невозможно покупать что-то вкусное только для себя.

3. Проблемы могут быть и при планировании досуга и отпуска, особенно если кто-то из супругов может позволить себе дорогой круиз, а второй считает это роскошью.

Решения

Важно понимать: личная часть ваших финансов все равно отчасти будет общей, ведь вам придется планировать ее с учетом возможностей вашей второй половины. Поэтому каждый месяц вместе подробно проговаривайте планируемые траты. Также заранее нужно договориться о том, как будете распределять деньги в случае, если один из супругов заболеет или потеряет работу.

Что же касается закупки продуктов, то лучше делать это вместе на общие деньги. А если покупаете что-то только себе, то возьмите за правило баловать и любимого человека.

Вариант № 3. Средствами распоряжается мужчина

В чем суть?

Деньги находятся у мужа, который полностью содержит свою жену.

Кому подходит?

Женщинам, которые сидят дома и не хотят или не могут работать.

Возможные сложности

1. Часто при таком ведении бюджета женщина полностью зависит от мужчины. Каждую покупку приходится выпрашивать.

2. Жена не воспринимается всерьез и не имеет права голоса при принятии решений относительно семьи.

3. Мужчине может надоесть жена-содержанка, и он подыщет себе пассию помоложе.

Решения

Старайтесь хоть немного зарабатывать самостоятельно. К счастью, сейчас это возможно, даже сидя дома. Узнайте, какие профессии с удаленным доступом востребованы – и смело покоряйте Интернет!

Вариант № 4. Деньги в руках у женщины

В чем суть?

Распределением средств полностью занимается жена.

Кому подходит?

Женам, которые получают больше своих мужей или полностью их содержат.

Возможные сложности

1. Большие заработки могут обернуться развалом семьи. Мужчины не готовы «сидеть под каблуком».

2. Психологически очень сложно тянуть семью самостоятельно.

Решения

Обязательно привлекайте к планированию бюджета супруга – пусть чувствует себя нужным. Постарайтесь помочь и ему реализоваться.

Вариант № 5. Каждый сам за себя

В чем суть?

Бюджет ведется раздельно.

Кому подходит?

Парам, только пробующим жить вместе, а также супругам, которые не доверяют друг другу.

Возможные сложности

1. Супруги непременно отдаляются друг от друга.

2. Если один из супругов теряет работу, он полностью завит от другого.

Решения

Чтобы семья не распалась, важно иметь общие цели. Держите свои деньги при себе, но договаривайтесь с супругом о том, как будете их тратить.

Правила для всех

• Вопрос о ведении бюджета в семье должен быть обязательно оговорен.

• Решения о крупных и необходимых тратах следует принимать совместно.

• У каждого из членов семьи должны быть карманные средства.

• За бюджет отвечает тот, кто наиболее экономен и практичен.

• Даже если вы не работаете, настаивайте в планировании бюджета. Ведь именно вы обеспечиваете мужу надежный тыл и как никто другой знаете, на чем в хозяйстве можно сэкономить.

Стратегия семейного бюджета в кризис

Как экономить деньги в период кризиса, когда цены растут в геометрической прогрессии. Как сэкономить на коммуналке, продуктах питания и вредных привычках.УЗНАТЬ КАК ЭКОНОМИТЬ

zhenskayadolya.ru

Как правильно вести семейный бюджет

Модель ведения семейного бюджета: делаем общий котел и не отказываемся от личных расходов. // 04.12.2008

Начиная совместную жизнь, многие предпочитают не задумываться о денежной стороне вопроса. А ведь с этого момента двум взрослым и независимым людям придется вести совместное хозяйство, вместе оплачивать счета и откладывать деньги на общие цели. Это только на первый взгляд легко. На самом деле, большинство семейных конфликтов возникает на почве денег. Как этого избежать и на учиться правильном вместе вести семейный бюджет, мы разбирались вместе с финансовыми консультантами.

В ситуации, когда один из супругов находится на содержании другого, все намного проще. Как правило, тот, кто зарабатывает деньги, тот и решает, как ими распорядится. Второму супругу, в лучшем случае, достается участь «наемного бухгалтера». В его обязанности входит следить за соблюдением бюджета, но самостоятельно он никаких решений принимать не может.

Если же оба супруга работают и зарабатывают, ситуация значительно усложняется. Кто должен оплачивать коммунальные расходы? За чей счет приобретать бытовую технику? Как сформировать «справедливый» семейный бюджет?

Финансовые консультанты выделяют три основные модели построения семейного бюджета: независимая, солидарная и совместная.

Семейный бюджет: независимая модель

При независимой модели каждый из членов семьи распоряжается заработанными деньгами по собственному усмотрению. Такая модель подходит тем, кто имеет приблизительно равноценный доход, ценит независимость или только начинает семейную жизнь.

Если возникает необходимость покрыть общие расходы, семейная пара «скидывается» на эти нужды. Но так как это происходит ситуативно, а не систематически, часто общие расходы покрываются за счет того партнера, у которого деньги есть сейчас. В итоге, возникают недосказанности и обиды.

«Для начала молодым людям надо сесть «за стол переговоров». Они должны подсчитать сумму ежемесячных расходов и разделить напополам. Также следует поступить и с крупными общими приобретениями. При этом, пусть, как и раньше, платит тот, у кого сейчас есть деньги. Но теперь у второго партнера возникает «задолженность», которую можно «погашать» за счет осуществления следующего платежа», — советует финансовый консультант Елена Харченко.

Семейный бюджет: солидарная модель

Анна, преподаватель иностранного языка, и Александр Гудым, руководитель отдела продаж в дистрибьюторской компании, «финансовый вопрос» обсудили еще до свадьбы.

Стоит прочесть:

«Было решено составлять план расходов на каждый месяц и вместе их покрывать. Но через какое-то время меня повысили, я стал начальником отдела, соответственно, изменился и мой доход. Зарплата Ани осталась на прежнем уровне. Получилось, что после такого «дерибана» она оставалась совсем без копейки, а у меня — почти половина зарплаты. Поэтому все остальные наши расходы — походы в кино, покупка одежды, косметики беру на себя я. Сейчас уже не вижу смысла играть в общий семейный бюджет», — делится Александр.

Солидарная модель ведения семейного бюджета предполагает, что члены семьи формируют «общий котел». Но при этом, кто больше зарабатывает, тот должен и отчислять больше на совместные расходы. Такая модель подходит тем парам, где доходы одного из партнеров заметно превышают доходы другого. К примеру, если зарплата мужа в полтора раза больше, чем зарплата жены, то и в семейный бюджет он отчисляет в полтора раза больше.

«Применение солидарной системы позволит всем членам семьи чувствовать себя, с одной стороны, причастными к формированию семейного бюджета. С другой стороны, даст определенную степень финансовой независимости. Кстати, на принципах солидарности можно привлекать к созданию семейной казны и детей, если они имеют свой, даже небольшой, заработок. Это подготовит их к взрослой жизни», — говорит Елена Харченко.

Семейный бюджет: совместная модель

Совместная модель ведения семейного бюджета — самая привлекательная для большинства молодых семей. Все просто — все доходы складываются в общий «котел», и потом члены семьи вместе определяют, на что их потратить. Важно, что при такой модели у семьи, а не у отдельного ее члена, остаются свободные средства, которые можно пустить на накопление, формирование резервного фонда или инвестирование. То есть, фактически, такой подход более продуктивен, чем ведение семейного бюджета, исходя из потребностей, а не возможностей семьи. Но совместный семейный бюджет имеет и свои недостатки.

Переводчик Ирина Курило и специалист в области PR Вадим Вирченко сразу решили, в их семье все будет общим, и деньги в том числе. «Это казалось нам правильным. Но через какое-то время необходимость согласовывать каждую покупку с мужем начала напрягать. А потом я узнала, что Вадим начал прятать от меня деньги. Он отдавал в наш семейный бюджет не всю зарплату. Часть оставлял себе — на «мужские развлечения» — пиво с друзьями, сигары, бильярд. Было жутко обидно. Я-то во всем себе отказывала!» — рассказывает Ирина.

Совместный семейный бюджет вовсе не означает полного отречения от финансовой независимости. В конце концов, у каждого в паре есть свои маленькие желания, которые он должен иметь возможность удовлетворить без «санкции» партнера. Отсутствие личных денег лишает человека не только привычных удовольствий, но и возможности порадовать любимого человека маленьким подарком, букетом цветов или другим сюрпризом.

«В данной ситуации можно посоветовать закладывать в семейный бюджет еще одну статью расходов — на личные нужды. Это деньги, которыми члены семьи будут распоряжаться по собственному усмотрению. В идеале, личные расходы не должны превышать 20%—30% всего семейного бюджета. В таком случае, он будет более эффективным. Но все зависит от желания и уровня доходов семейной пары», — рассказывает г-жа Харченко.

Интересное с сайта:

Мнение экспертов

Алия Бахтина, руководитель компании «Алхимия финансов»

«Есть разные модели организации справедливого семейного бюджета. Я остановлюсь на одном из вариантов, который, на мой взгляд, наиболее подходит для семьи, где и муж и жена работают и зарабатывают деньги, что встречается сегодня наиболее часто.

Формируется общий семейный бюджет из зарплат супругов. Из «общего котла» каждому члену семьи выделяется небольшая сумма на ежедневные расходы, которой каждый может распоряжаться по собственному усмотрению. Остальные же средства распределяются на обязательные ежемесячные расходы, накопления на крупные покупки, отпуск, формирование фонда на случай рождения ребенка, отчисления на страхование жизни каждого члена семьи или в пенсионный фонд Украины и другое.

Статьи расходов могут меняться в зависимости от целей семьи. Но в результате получится упрощенная модель финансового плана, на основе которой в дальнейшем можно будет построить более детальную финансовую стратегию семьи» (составление финансового плана).

Сергей Ждан, руководитель «Центра финансового здоровья»

«В идеале заработанное в семье распределяется на несколько частей: общее потребление (включая накопления на крупные покупки), личные нужды каждого члена семьи, общие инвестиции (капитал семьи), личные инвестиции (личный капитал), инвестиции для детей. Это трудно только на первый взгляд.

На пять частей делится любой доход, все дело в привычке, которая вырабатывается со временем. При этом, личные инвестиции должны быть равные. Например, одинаковые взносы в один и тот же НПФ, накопительная страховка в пользу друг друга с одинаковой страховой суммой. Тогда при разводе не будет необходимости их делить».

Ведение семейного бюджета: учимся на чужих ошибках

Распространенные ошибки, которые допускают семейные пары при ведение семейного бюджета:

- Мнение, что разговоры о деньгах — недостойное занятие. Замалчивание денежной проблемы ведет либо к разводу, либо к «банкротству» семьи.

- Решение проблемы «по мере поступления». Намного разумнее планировать семейный бюджет наперед (как минимум, на месяц). Иначе может получиться, что денег не хватит на совершения обязательных платежей — коммуналка, счета за телефон, погашение кредита.

- Отсутствие семейного «казначея». За выполнением семейного бюджета кто-то должен следить. Иначе даже самый рациональный финансовый план рискует остаться только на бумаге (личный финансовый план).

- Все финансовые решения в семье принимаются одним человеком. Даже если один из партнеров зарабатывает намного больше другого, он не имеет права единолично принимать важные финансовые решения.

- Полный отказ от денег на личные расходы. Такой подход способен убить любые отношения. Согласитесь, это унизительно — просить у мужа деньги на новые колготки или у жены на пачку сигарет.

- Оформление всего имущества на одного члена семьи. Лучше попытаться равномерно распределить капитал между мужем и женой. Так оба будут чувствовать себя защищенными и уверенными в завтрашнем дне.

- Скрывать доходы от своей «второй половинки». Когда правда будет раскрыта, доверие в семье будет подорвано.

www.prostobank.ua