Формула сложного процента с ежемесячным пополнением – Сложные проценты с ежемесячным внесением платежа

Сложные проценты с ежемесячным внесением платежа

Выполняем просьбу пользователя frouzen, который просил написать Финансовый калькулятор. — рассчитывающий наращенную сумму при использовании сложных процентов и довложении средств ежемесячно равными платежами. Начисление процентов предполагается тоже ежемесячное (самый выгодный случай).

Чтобы не отвлекать пользователя от калькулятора, ниже идет сам калькулятор, а немного теории и формул надо смотреть под ним, кому не лень.

Калькулятор

Сложные проценты с ежемесячным вложением равной суммы

Точность вычисленияЗнаков после запятой: 2

Наращенная сумма

save Сохранить share Поделиться extension Виджет

Формула сложных процентов, начисляемых несколько раз в течении года

, где m в нашем случае равно 12, а n — срок вклада в годах

Это простейший случай при внесении вклада сразу, и без дальнейшего его пополнения.

Теперь займемся более сложным случаем — пополнением вклада одинаковыми платежами ежемесячно.

Заметим, что множитель степени mn

Таким образом, для самого первого вклада за несколько лет наращенная сумма будет равна

Для вклада, который был внесен в конце первого месяца, число периодов начисления процентов на один меньше, и формула будет выглядеть так

,

для третьего вклада — так

,

…

и для последнего вклада, то есть внесенного за месяц до окончания срока — так

,

Интересующий нас результат равен сумме всех этих выражений. И эти выражения кое-что роднит — все они члены геометрической прогрессии, в которой первый член равен , а знаменатель прогрессии равен .

Про геометрическую прогрессию смотри Геометрическая прогрессия

Таким образом, искомая сумма по формуле суммы геометрической прогрессии равна

Вот и все на сегодня.

Обновление

По просьбе пользователя добавлена возможность отдельного указания размера первого взноса.

planetcalc.ru

Формула сложного процента с ежемесячным пополнением. Начисление процентов. Расчет наращенной стоимости. Этот эффект и получил название сложный процент

. База для начисления сложных процентов в отличие от простых не остается постоянной – она увеличивается с каждым шагом во времени. Абсолютная сумма начисляемых процентов возрастает, и процесс увеличения суммы долга происходит с ускорением. Наращение по сложным процентам можно представить как последовательное реинвестирование средств, вложенных под простые про центы на один период начисления ( running period ). Присоедине ние начисленных процентов к сумме, которая послужила базой для их начисления, часто называют капитализацией процентов.

Найдем формулу для расчета наращенной суммы при условии, что проценты начисляются и капитализируются один раз в году (годовые проценты). Для этого применяется сложная став ка наращения. Для записи формулы наращения применим те же обозначения, что и в формуле наращения по простым про центам:

P — первоначальный размер долга (ссуды, кредита, капита ла и т.д.),

S — наращенная сумма на конец срока ссуды,

п — срок, число лет наращения,

i — уровень годовой ставки процентов, представленный де сятичной дробью.

Очевидно, что в конце первого года проценты равны величине Р i , а наращенная сумма составит. К конц у второго года она достигнет величины В конце n -го года наращенная сумма будет равна

(4.1)

Процентыза этот же срокв целом таковы:

(4.2)

Часть из них поучена за счет начисления процентов на проценты. Она составляет

(4.3)

Как показано выше, рост по сложным процентам представ ляет собой процесс, соответствующий геометрической прогрессии, первый член которой равен Р , а знаменатель – . Последний член прогрессии равен наращенной сумме в конце срока ссуды.

Величину называют множителем наращения по сложным процентам. Значения этого множителя для целых чисел п приводятся в таблицах сложных процентов. Точность расчета множителя в практических расчетах определяется допустимой степенью округления наращенной суммы (до последней копейки, рубля и т.д.).

Время при наращении по сложной ставке обычно измеряет ся как АСТ/ A СТ.

Как видим, величина множителя наращения зависит от двух параметров — i и п. Следует отметить, что при большом сроке наращения даже небольшое изменение ставки заметно влияет на величину множителя. В свою очередь очень большой срок приводит к устрашающим результатам даже при небольшой процентной ставке.

Формула наращения по сложным процентам получена для годовой процентной ставки и срока, измеряемого в годах. Однако ее можно применять и при других периодах начисле ния. В этих случаях i означает ставку за один период начисления (месяц, квартал и т.д.), а n – число таких периодов. На пример, если i –ставка за полугодие, то п

Формулы (4.1) — (4.3) предполагают, что проценты на про центы начисляются по той же ставке, что и при начислении на основную сумму долга. Усложним условия начислений процен тов. Пусть проценты на основной долг начисляются по ставке i а проценты на проценты – по ставке В этом случае

Ряд в квадратных скобках представляет собой геометриче скую прогрессию с первым членом, равным 1, и знаменателем.

money-trans.ru

О сложном % + калькулятор сложного процента с капитализацией

Приветствую, читатели и посетители блога!

Приветствую, читатели и посетители блога!

«Превратите 1$ в 1000000$!», «Самый простой способ стать миллионером!», «Вложи, ничего не делай и стань финансово свободным!». Вам попадались такие лозунги в Интернете? Мне да…

Впрочем, такие фразы возникли не на пустом месте. Любая статья, обучающий курс или другие материалы с таким заголовком – так или иначе, затрагивает тему сложного процента.

Вот и я вам предлагаю сегодня поговорить об этом удивительном инструменте богатства. Еще в самом начале ведения блога я затрагивал эту тему, когда искал ответ на вопрос – Зачем нужны инвестиции?.

Для начала, давайте разберемся кое в чём. Если есть сложный процент, есть и простой, не так ли? В чем разница?

И то, и другое — это способ начисления прибыли на депозиты и вложения. Но формула простых и сложных процентов отличается – в первом случае у нас арифметическая прогрессия, во втором – геометрическая.

Если по-русски, то ключевое отличие двух процентов в том, что при простом проценте доход приносит только первоначальная сумма. Прибыль всегда будет одинаковой и через год, и через 10 лет.

Например, если инвестор получает 20% в год на 10000$ — это 2000$ в год. И каждый год сумма прибыли будет ровно 2000$.

С другой стороны, когда работает сложный процент, процент прибыли начисляется не только на первичную сумму инвестиций, но еще и на полученную прибыль. Это значит, что с каждым годом доход будет все выше и выше.

На тех же условиях, но с реинвестированием – в первый год инвестор получит 2000$, во второй – 2400$, в третий – 2880$. А через десять лет – 10320$! А через двадцать – невероятные 63896$. Что мы там говорили о том, как стать миллионером?

И это без учета дополнительных вложений.

Очень похоже на то, как катится с горы снежный ком – сначала понемногу, а со временем ком становится все больше и больше – и вот уже он огромен!

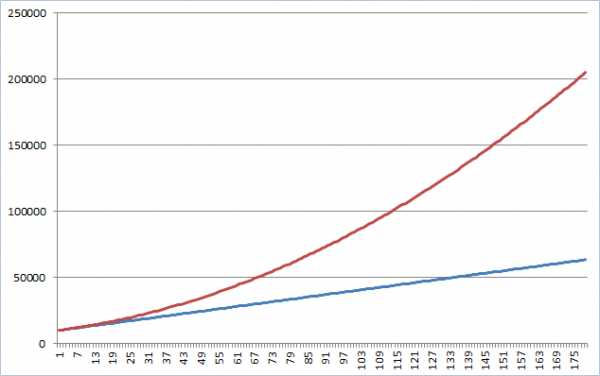

Для наглядности я сделал другой расчет сложных процентов в Excel и сравнил с простыми:

С каждым годом, с каждым месяцем разница все ощутимее и ощутимее

И чем дальше, тем сильнее заворачивается вверх красный график, устремляясь по параболе в финансовую бесконечность… Пусть и в теории, но зато как эффектно!

В принципе, особо тут разглагольствовать не о чем. В Интернет-инвестировании эффект сложного процента разрешен и чаще всего используется автоматически. Например, в ПАММ-счетах это так.

С другой стороны, инвесторам часто приходится рассчитывать сложный процент – подсчитать доходность, оценить инвестиционный горизонт… И решать другие прикладные задачи.

Поэтому дальше я покажу вам все необходимые формулы и помогу с расчетами.

Как рассчитать сложный процент

Самая первая задача, с которой может столкнуться инвестор – «Сколько я получу денег, инвестируя»? Она решается, если известна начальная сумма и годовая процентная ставка доходности.

Для расчета используется формула сложных процентов с капитализацией:

Где:

- К0 — начальный капитал,

- К – результат инвестирования (финальный капитал)

- R – годовая процентная ставка

- m – период реинвестирования (в месяцах)

- n – количество периодов реинвестирования (месяцев, кварталов, лет)

Чтобы работать чисто с годовыми периодами, нужно убрать из знаменателя 12, а из числителя – m. Но я этого делать не буду, так как ПАММ-счета удобнее всего анализировать через среднемесячную доходность.

Давайте рассмотрим пару примеров.

Пример №1. Иван Иванов положил 7000$ на депозит в банке. Сейчас средняя ставка по долларовым депозитам в Украине – в районе 9% в год. Вклад будет переоформляться каждый год в течение 10 лет. Сколько в итоге будет денег на банковском счету?

К0 =7000$, R = 9% в год, m = 12 месяцев, n = 10 (10 периодов по 12 месяцев)

Капитал вырос почти в три раза, несмотря на мизерную доходность по депозитам.

Впрочем, деньги на ПАММ-счетах реинвестируются автоматически и постоянно. Кроме того, гарантий стабильного годового дохода нет…

Поэтому рекомендую для расчетов сложного процента в ПАММ-счетах использовать ежемесячный реинвест.

Пример №2. Пётр Петров вложил в ПАММ-счета 10000$. После анализа статистики выяснилось, что он может ожидать 30% чистой прибыли за год. И теперь Пётр хочет знать, каким будет размер капитала через полгода.

Вот, что получилось:

К0 =10000$, R = 30% в год, m = 1 месяц, n = 6 (6 периодов по 1 месяцу)

Для сравнения, без реинвестирования инвестор получил бы 11500$. То есть, на 97$ меньше, что почти не чувствуется – это всего лишь 0.97% от общего капитала.

Но давайте теперь посмотрим чуть дальше в следующем примере.

Пример №3. Исидор Сидоров вложил в ПАММ-счета 5000$. Он собирается активно управлять портфелем и рассчитывает на 50% в год в течение 5 лет. Какой капитал получится в итоге?

Снова используется формула расчета сложных процентов. Только теперь периодов не 6, а 60 – в 5 годах 60 месяцев. Сколько же получилось?

К0 =5000$, R = 50% в год, m = 1 месяц, n = 60 (60 периодов по 1 месяцу)

Без реинвестирования прибыль составила бы 50%*5=250%. Соответственно, капитал бы вырос до 35000$. А с учетом сложного процента – на целых 106 тысяч! Теперь разница ощущается очень сильно.

И чем больше проходит времени, тем сильнее разница. Теоретически, вложив сегодня 1$ в банк, уже ваши правнуки стали бы миллионерами.

Я не раз видел, как эту «фишку» используют в фильмах. Например, сюжет может быть такой:

Когда-то давно кто-то спрятал честно или нечестно заработанные деньги в скромный банк. И забыл о деньгах. Или надолго попал в тюрьму. Или умер. В общем, о деньгах забыли.

И вот, через 20-30 лет этот счет обнаруживают, а там лежат миллионы или даже миллиарды долларов. И начинается охота за паролями, поиск владельца, взлом хитромудрых защитных систем и т.д. Что придумают сценаристы 🙂

В прошлой статье я упоминал о том, что консервативные ПАММ-счета растут по параболе из-за сложного процента. Теперь вы на 100% понимаете, как это работает!

Кроме постоянного реинвестирования прибыли, инвестор может дополнительно «доливать» деньги в свой портфель. Эти деньги тоже будут приносить доход, поэтому расчет сложного процента немного усложняется.

Ну как немного… В общем, смотрите:

AI (Additional Investments) – размер постоянного пополнения.

С левым слагаемым вы знакомы, а правое – расчет сложного процента по новым вложениям. Формула правильная, я проверял 🙂

Вспомогательные формулы по сложным процентам

Из формулы, которую мы использовали раньше, можно получить несколько других, которые могут пригодиться инвестору при решении финансовых задач.

Например, иногда нужно найти не финальный, а начальный капитал.

Пример №4. Аркадий Аркадьев интересуется, сколько ему нужно вложить денег, чтобы получить через 5 лет при ставке доходности 30% в год 100000$. Реинвест – каждый квартал.

Для этого мы используем такую формулу:

Выглядит немного страшно, но цифры точно те же, что мы использовали до этого. Подставим наши данные в формулу и найдем начальный капитал:

K = 100000$, R = 30% в год, m = 3 месяца, n = 20 (5 лет – это 20 кварталов)

Оказалось, нужно почти в 5 раз меньше. Круто, не так ли?

Идем дальше. Давайте представим ситуацию – инвестор хочет вложить деньги на определенный срок. И он рассчитывает по итогам достичь определенной суммы капитала. Какую процентную ставку ему нужно получить?

Чтобы это узнать, нам нужна формула расчета сложных процентов для средней процентной ставки:

Пример №5. Начальные инвестиции Максима Максимова – 13000$. Через два года они должны превратиться в 18000$. Реинвест ежемесячный (m= 1). Под какую ставку доходности Максиму нужно собирать инвестиционный портфель, чтобы выйти на требуемую сумму?

Подставляем числа:

K = 18000$, К0 =13000$, m = 1 месяц, n = 24 (2 года = 24 месяца)

Естественно, это годовая ставка. Её можно превратить в месячную, если из числителя убрать 12, и тогда получится около 1.5% в месяц – минимальный порог для ПАММ-счетов.

Что там можно еще найти? Ах, да – сколько нужно времени, чтобы получить определенную сумму при определенной ставке. Давайте попробуем 🙂

Если в прошлом примере у нас были корни, то теперь – логарифмы. Формулы кажутся огромными, но на самом деле их легко реализовать в программе. Чтобы рассчитать сложный процент, формула Excel нужна для одной ячейки – вот и выражаем одно через все остальное. И работает это отлично!

Итак, мы будем использовать такую формулу:

Пример №6. У Елены Лениной – 4500$, которые она хочет инвестировать. Она понимает, что может рассчитывать на 50% в год, при этом хочет достичь первой цели – 20000$. Возможно, хочет купить со временем новую машину 🙂

Через сколько времени она достигнет своей цели с условием ежемесячного реинвестирования прибыли? Подставляем числа:

K = 20000$, К0 =4500$, R = 50%, m = 1 месяц

Довольно быстро, должен сказать.

Кстати, опытных инвесторов часто интересует не на сколько, когда и как вырастет капитал. Их больше интересует, когда деньги удвоятся. Другими словами – через сколько они «отобьют» вложения.

Чтобы это узнать, существует универсальное «правило 72». Суть его простая – делите 72 на процентную ставку за месяц (квартал, год). Результат – это и есть тот срок, за который инвестиции удвоятся (в тех же единицах времени, что и ставка доходности).

Пример №7. Инвестор Владимир ВладимирОвич вкладывает деньги под 10% в месяц. Через сколько он отобьет вложения?

Ответ: через 72/10=7.2 месяца.

Вложения под 6% в месяц дают удвоение капитала за год. Под 3% — за 2 года.

Расчет сложных процентов в Excel

Многие из формул, которые я вам написал, на калькуляторе посчитать не то что неудобно – почти невозможно. Да и зачем это, если есть замечательная программа, о которой пишу чуть ли не в каждой статье 🙂

Например, в статье «Делаем собственный рейтинг ПАММ-счетов» я показал, как с помощью Excel проранжировать ПАММ-счета по нескольким показателям и автоматически найти самые выгодные варианты.

Поэтому я сделал для вас очередной полезный Excel-файлик – Калькулятор сложных процентов. Там вы найдете 5 табличек для расчетов по формулам из этой статьи.

Напоминаю, что мы искали:

- финальный капитал;

- финальный капитал с пополнениями;

- начальный капитал;

- процентную ставку;

- срок достижения инвестиционных целей.

В файле просто вводите нужные данные и получайте сразу же результат. Надеюсь, пригодится 🙂

Скачать файл: «Расчет сложных процентов».

На всякий случай записал небольшую видеоинструкцию:

Если у вас нет Экселя или неудобно им пользоваться, можете попробовать поискать в Интернете сайты по запросам «калькулятор сложного процента с реинвестированием» или «калькулятор сложного процента с капитализацией».

И на этом я прощаюсь. По традиции, несколько вопросов к вам, читатели:)

Первое – как часто вам приходится считать сложный процент? И приходится ли? Лично мне не очень часто, но это потому что я считаю доходность ПАММ-счетов через интервалы – результат почти такой же выходит. Больше нигде применять не приходилось, кроме нескольких пар на втором курсе, когда мы учили «Финансовую математику».

Второе – есть ли у вас какие-то инвестиционные цели? Дойти до энной цифры с энным количеством нулей? Получить определенную доходность? Может, стать рантье? 🙂

Расскажите!

С уважением, Александр Дюбченко

Все статьи блога «Инвестируй в ЭТО»

Прочитал сам, расскажи другу!

Нужно больше информации? Вот еще 4 статьи для вас:

investirui-v-eto.ru