Эквайринговый лимит что это – что это такое простыми словами, как это работает, виды эквайринга, тарифы и стоимость, где самый выгодный торговый эквайринг

что это такое простыми словами, сравнение тарифов банков, как его подключить

Эквайринг — понятие, все менее экзотичное для российского обывателя, но принципиально не устаревающее и всякий раз заслуживающее внимание со стороны предпринимателей, которые намереваются выстроить эффективную стратегию продаж. Для чего же эквайринг нужен, и как обеспечить пользованием им в тех или иных форматах торговли?

Подключим эквайринг к онлайн-ККТ. За 1 день.

Оставьте заявку и получите консультацию в течение 5 минут.

Эквайринг — что это такое простыми словами

Эквайринг — от англ. Acquiring (в данном контексте «прием, приспособление»), представляет собой комплекс процедур, которые осуществляются при проведении расчета между продавцом и покупателем с использованием пластиковой карты или ее аналога (например, виртуальной версии пластиковой карты в платежных системах Apple Pay и Android Pay).

В рамках эквайринга речь пойдет о таких основных процедурах как:

- Установление связи между пластиковой картой и банковским счетом, к которому она привязана

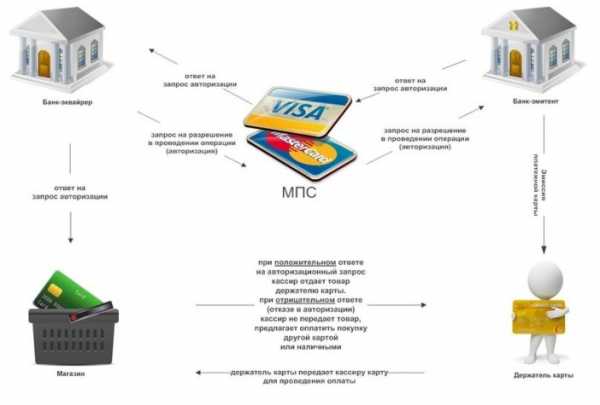

После того, как покупатель вставляет карту в терминал, необходимые платежные данные (в частности, номер карты) считываются им и передаются банку-эквайеру (кредитно-финансовой организации, которая предоставляет услуги по эквайрингу и обслуживает, таким образом, терминалы магазина).

Банк-эквайер, в свою очередь, связывается в установленном порядке с банком, выпустившим пластиковую карту (банком-эмитентом). Разумеется, это может быть один и тот же банк — в этом случае выполняется следующая процедура.

- Идентификация плательщика и подтверждение платежа.

После того, как связь со счетом клиента установлена на терминале, осуществляется идентификация плательщика. В этих целях, как правило, используется ПИН-код на самом терминале.

Банк-эмитент, идентифицировав покупателя, проверяет, есть ли на его персональном счете денежные средства, достаточные для осуществления покупки на сумму, которая подсчитана на кассе. Если они есть, то платеж подтверждается и сведения об этом передаются банку-эквайеру.

Тот направляет на терминал платежные данные об одобрении платежа, там они обрабатываются и, в свою очередь, направляются на кассовый аппарат (или на его упрощенный аналог — например, чековый принтер) в целях распечатки чека и фиксации платежной операции в фискальной памяти (на онлайн-кассах — в памяти фискального накопителя).

На определенном этапе процедуры, о которой идет речь, денежные средства, соответствующие сумме покупки, списываются со счета покупателя в банке-эмитенте карты и в установленном порядке переводятся банку-эквайеру. Тот, забрав положенную комиссию (или начислив ее с тем, чтобы впоследствии выставить магазину счет), переводит сумму платежа на расчетный счет магазина.

Примечателен тот факт, что понятие «эквайринг» в российском законодательстве — а именно, в п. 1.9 Положения Банка России об эмиссии платежных карт от 24.12.2004 № 266-П, раскрывается как процедура проведения платежей банком по картам, которые эмитированы сторонними кредитно-финансовыми организациями.

Получается, что по букве закона эквайрингом не следует называть процедуру, при которой банк проводит платежи по своим картам. Но по существу обе процедуры (проведение банком платежа по своим или чужим картам) нацелены на один и тот же результат, и потому, мы можем условиться именовать эквайрингом (тем более, что закон этого не запрещает) прием платежей по картам вне зависимости от того, кто — эмитент, а кто — эквайер, и от того, насколько они юридически близки.

Обмен платежными данными при эквайринге осуществляется с использованием стандартов и шлюзов платежной системы — VISA, MasterCard, «МИР» и их аналогов. Платежная система позволяет осуществлять эквайринг с любого терминала в мире, который к ней (или к аффилированному с ней партнеру) подключен. Разумеется, платежные системы также берут комиссию за свою работу (как правило, ее уплачивает банк-эквайер, предварительно включая в свои тарифы для магазинов).

В процессе эквайринга могут применяться разные технологии связи и обмена данными. Так, все более популярными становятся терминалы, которые способны получать данные с пластиковой карты бесконтактным способом — без вставки в считывающее устройство. В этом случае идентификация платежа может быть упрощенной (например, без запроса ПИН-кода при платеже на сумму, не превышающую определенный лимит).

Таким образом, если магазин (или кто угодно другой, кто делает бизнес на продажах товаров или услуг) желает принимать оплату от клиентов по картам, то он должен обзавестись эквайринговыми терминалами и заключить договор с банком-эквайером.

Но есть варианты, при которых магазин может не просто желать осуществлять эквайринг, а становится обязанным делать это — в соответствии с российским законодательством.

Изучим данные варианты подробнее.

Подпишись на наш канал в Яндекс Дзен — Онлайн-касса!

Получай первым горячие новости и лайфхаки!

Когда он обязателен по закону?

В соответствии с пунктом 1 статьи 16.1 Закона РФ «О защите прав потребителей» № 2300-1, принятого 07.02.1992, продавцы товаров обязаны предоставлять своим покупателям возможность производить оплату с помощью национальных платежных инструментов (под которыми подразумевается, прежде всего, карты, поддерживающие оплату через платежную систему «МИР») или же с помощью наличных — по выбору самого покупателя:

Продавец (исполнитель) обязан обеспечить возможность оплаты товаров (работ, услуг) путем использования национальных платежных инструментов, а также наличных расчетов по выбору потребителя.

Обязанность обеспечить возможность оплаты товаров (работ, услуг) с использованием национальных платежных инструментов в рамках национальной системы платежных карт не распространяется на субъектов предпринимательской деятельности, у которых доход от осуществления предпринимательской деятельности, определяемый в порядке, установленном законодательством Российской Федерации о налогах и сборах, за предшествующий календарный год не превышает предельные значения, установленные Правительством Российской Федерации для микропредприятий.

Нарушение данной обязанности может привести к штрафам для магазина — в размере:

online-kassa.ru

что это такое простыми словами + банки, тарифы, отзывы

В статье рассмотрим, что такое эквайринг и как он работает. Разберем тарифы банков для ИП и ООО и виды терминалов. Мы подготовили для вас порядок подключения эквайринга онлайн и собрали отзывы о банках.

Понятие эквайринга простыми словами

Простыми словами определение эквайринга выглядит так:

Эквайринг — это получение предприятием безналичной оплаты от физических лиц (при помощи пластиковых карт).

Само слово произошло от английского acquire, что значит «получать». Давайте разберемся: кто, от кого, что и как получает? Итак, в эквайринге задействованы следующие лица:

- Продавец — любая организация в сфере торговли или услуг, которая заключает договор с банком на подключение эквайринга. Получая от банка терминалы для приема оплаты, продавец уплачивает банку комиссию.

- Банк-эквайер — устанавливает продавцу платежный терминал и получает комиссию за обслуживание. Техническая сторона процесса находится под его ответственностью.

- Банк-эмитент — организация, обслуживающая счет покупателя. Это банк, который выпустил и обслуживает пластиковую карту покупателя.

- Покупатель — держатель карты банка-эмитента и клиент продавца, оплачивающий услуги безналичным платежом.

Сегодня принимать к оплате банковские карты может любой магазин или предприятие в сфере услуг, даже если продавец не имеет стационарной точки и даже если он работает исключительно в интернете. Все это возможно благодаря трем видам эквайринга: торговому, мобильному и интернет-эквайрингу.

Торговый эквайринг

При торговом эквайринге продавец использует POS-терминал для получения оплаты с банковской карты клиента. Это направление эквайринга самое популярное, им могут пользоваться не только магазины, но и рестораны, салоны красоты и многие другие торговые точки.

Главное отличие торгового эквайринга от остальных видов — наличие POS-терминала. Того самого устройства, которое взаимодействует с карточкой клиента и отправляет нужную сумму на счет продавца.

Интернет-эквайринг

Покупки в интернет-магазинах не требуют от продавца установки дополнительного оборудования. Все, что нужно — это доступ в интернет и специальный интерфейс.

Интернет-эквайринг позволяет экономить на покупке или аренде терминала, предусматривает самую большую комиссию, по сравнению с другими видами эквайринга. Объясняется это повышенными требованиями к интернет-безопасности. Посредники, предлагающие дешевый интернет-эквайринг, не могут защитить от мошенников и хакеров.

Мобильный эквайринг

Оплата товаров в мобильном эквайринге принимается смартфоном. То есть продавец не обязан покупать стационарный терминал. Он может оснастить сотрудников мини-терминалами, которые подключаются к телефонам. Это очень удобный способ получения оплаты, и стоят такие терминалы дешевле, чем для торгового эквайринга.

Схема работы эквайринга

В качестве примера разберем, как работает торговый эквайринг. Покупатель хочет расплатиться картой в точке, в которой установлен POS-терминал. Что при этом происходит?

- Кассир вводит в терминал сведения о сумме, которую необходимо списать.

- Карта взаимодействует с терминалом (через магнитную ленту, чип или по системе бесконтактной оплаты).

- Терминал считывает и отправляет в банк на проверку сведения о владельце карты.

- Средства со счета покупателя списываются и поступают банку-эквайеру.

- Банк взимает установленную комиссию за операцию, а оставшуюся сумму перечисляет на счет владельца терминала.

- Терминал печатает два чека — для продавца и покупателя.

Как выбрать банк-эквайер

Эквайринг можно подключить практически в любом банке. Немногие предприниматели знают, что эквайером не обязательно должен быть банк, в котором обслуживается их расчетный счет. Как крупные, так и небольшие региональные банки в большинстве случаев соглашаются установить продавцу терминал и отправлять все поступления на расчетный счет в другом банке.

Если есть выбор, значит, подходить к нему нужно осознанно. Итак, вот основные показатели, на которые стоит обратить внимание при выборе банка-эквайера:

- Оборудование — его характеристики и стоимость. Одним компаниям необходимы мобильные терминалы, другим больше подойдут кассовые системы с эквайрингом. Прежде чем останавливать свой выбор на том или ином банке, нужно убедиться, что его предложение отвечает потребностям вашего бизнеса. Важен и тип связи терминала с банком. Например, терминалу может требоваться GPRS, который часто дает сбои внутри крупных торговых центров или на цокольных этажах.

- Поддерживаемые платежные системы — чем больше, тем лучше.

- Содержание договора с банком — права и обязанности сторон соглашения не должны вызывать вопросов.

- Финансовые условия — стоит учитывать не только размер комиссии, но и стоимость аренды оборудования, его обслуживания и другие расходы.

- Сервис — обучение персонала, предоставление расходных материалов, работа техподдержки.

Комиссии банков для ИП и ООО

Мы подготовили таблицу с тарифами популярных банков по торговому эквайрингу:

| Тинькофф Банк | от 1,59 до 2,69% |

| Точка | от 1,3 до 2,3% |

| Модульбанк | от 1,6 до 1,9% + стоимость аренды оборудования |

| Локо-Банк | от 2 до 2,7% |

| Сбербанк | до 2,5% |

| Веста Банк | от 1,7% |

| УБРиР | от 1 до 1,8% |

| ВТБ | от 1,8 до 3,5% |

| Промсвязьбанк | от 1,59 до 1,89% |

| Райффайзенбанк | 1,99% |

| Совкомбанк | от 1,9% |

Как подключить эквайринг

Когда банк выбран, можно подавать заявку. Проще всего это сделать на официальном сайте банка. Если там нет специальной формы для заявки на эквайринг, то наверняка есть заказ обратного звонка. Далее:

- Сотрудник банка связывается с заявителем для уточнения деталей.

- Продавец собирает документы и предоставляет их в банк.

- Заключается договор эквайринга.

- При необходимости продавец покупает оборудование.

- Сотрудники банка устанавливают оборудование, подключают его, настраивают и обучают персонал работе с ним.

Необходимые документы

Прежде чем подключить услугу, банк-эквайер запросит у продавца некоторые документы. Среди них могут быть:

- Паспорт ИП или директора ООО.

- Учредительные документы, свидетельства о государственной и налоговой регистрации.

- Если терминал будет установлен в торговой точке — договор аренды помещения.

Некоторые банки для определения размера комиссии могут запросить данные о доходе компании. А также не стоит пугаться визита сотрудников службы безопасности банка. Они могут прийти на торговую точку с небольшой проверкой — действительно ли организация существует по указанному адресу и занимается заявленным видом деятельности.

Преимущества и недостатки эквайринга

Все больше предпринимателей подключают эквайринг. Преимущества безналичных платежей очевидны, давайте их перечислим:

- Увеличение количества продаж (многие покупатели не носят с собой наличные).

- Увеличение среднего чека (доказано, что по безналу совершается больше незапланированных покупок, ведь если количество купюр в кошельке может быть строго ограничено, то карты — а тем более кредитки — дают наибольшую свободу).

- Снижение риска обсчета или получения фальшивой купюры (кассир не может ошибиться со сдачей, если оплата проходит по безналу).

- Отсутствие проблем с разменом и инкассацией.

- Упрощение кассовой дисциплины (например, фитнес-клуб может и вовсе не иметь кассы, а все платежи принимать по безналу).

- Быстрое поступление средств на расчетный счет.

Конечно, у эквайринга есть и слабые стороны. К минусам можно отнести:

- Техническая сложность. Для работы с наличными от кассира требуется меньше навыков.

- Возможные сбои. Терминал может выйти из строя, связь с банком — пропасть и так далее.

- Несовершенная система безопасности.

- Дополнительные комиссии банков за предоставление услуги.

Отзывы об эквайринге в банках

Светлана, Екатеринбург:

«Открыла в ВТБ расчетный счет и там же подключила эквайринг. Очень понравилась работа сотрудников банка. Все установили, настроили очень быстро и профессионально. Теперь пользуюсь и радуюсь. Покупателей стало гораздо больше, так как у одного из наших конкурентов до сих пор нет оплаты картами.»

Станислав:

Ольга, Самара:

«На нашей торговой точке установлен эквайринг Сбербанка. Обороты у нас небольшие, поэтому банк назначил довольно высокий процент, но зато никаких перебоев. Терминал связывается с банком по GPRS, СИМ-карту предоставил банк, и он же сам оплачивает все расходы по ней. Чековую ленту тоже предоставляют вовремя.»

Людмила:

bank-biznes.ru

Что такое эквайринг (эквайринговая система) и как это работает

Миллионы людей ежедневно пользуются банковскими карточками, тысячи предпринимателей и бизнесменов с помощью карт принимают платежи за свои товары или услуги. Однако подавляющее число этих людей даже не слышали о том, как называется сама система расчёта банковской карточкой. А носит она название «эквайринг».

Что такое эквайринг, как это работает, какие преимущества и недостатки присущи данной системе, а также чем она полезна для малого и среднего бизнеса будет подробно рассмотрено ниже.

Что такое эквайринг: значение слова и основные понятия

Эквайринг (англ. acquire) переводится как «приобретать» или «получать». То есть это можно перевести в одно слово «покупать». Эквайринговая система – это принятие платёжных банковских или кредитных карт для расчёта за приобретённый товар или использованную услугу.

Эквайринг предоставляет возможность физическим лицам рассчитываться за товары в магазинах и интернете, оплачивать различные услуги и снимать наличные средства в банкоматах с использованием пластиковой карты. В свою очередь предприниматели могут принимать оплату покупок или заказанных услуг посредством банковских карт – средства списываются с карты и перечисляются на банковский счёт предпринимателя.

Эквайринг – это услуга, которая позволяет принимать оплату с банковских карт, то есть взять деньги с карточки вашего клиента и перечислить их на ваш счёт. Это привычная для нас давным-давно услуга. Выглядит она примерно следующим образом: практически в каждом магазине мы можем видеть терминал, через который либо «прокатив» карту, либо вставив её туда чипом, продавец снимает деньги с вашей карты каждый раз, когда вы покупаете что-то или оплачиваете какие-то услуги.

Кроме того, многие пользователи интернета уже привыкли оплачивать свои заказы в интернет-магазинах банковскими картами прямо онлайн, то есть вводить реквизиты своей карты в специальную форму интернет-магазина. Всё это тоже является эквайрингом.

Александр Баженов – руководитель интернет-маркетинговой компании «Тукан»

С приходом эквайринга взаиморасчёты стали более удобными и безопасными как для тех, кто рассчитывается, так и для тех, кто принимает платежи.

О том, какими преимуществами обладает данная система, будет рассказано ниже. Но сперва надо познакомится с существующими видами эквайринга.

Какие виды эквайринга бывают?

В современной банковской сфере существует 4 вида эквайринга:

- Торговый – оплата приобретаемого товара или оказанной услуги.

- Обменный (ATM-эквайринг) – снятие наличных денежных средств в банкомате.

- Мобильный – безналичные платежи с помощью мобильных терминалов.

- Интернет-эквайринг – оплата товаров или услуг в интернете (например, оплата покупки в интернет-магазине или оплата услуг хостинг-провайдера).

Теперь подробно о каждом виде эквайринга.

Торговый эквайринг

Торговый эквайринг – ведущий по популярности вид эквайринга, позволяющий производить безналичный расчёт практически во всех магазинах (продуктовых, строительных, мебельных, компьютерных и т.д.). Он также применим к кафе, барам, ресторанам и другим заведениям общественного питания.

Оплата товаров осуществляется с помощью карты и POS-терминала, которые можно видеть на кассах магазинов. Карточка может либо «прокатываться» по терминалу или вставляться в устройство стороной с чипом. Терминал считывает данные карты и списывает с неё нужную сумму, отправляя её на расчётный счёт продавца (магазина).

Надо отметить, что за подобную операцию с продавца взымается комиссия 1,5% – 2,5%, перечисляемая в пользу банка. Это своеобразная оплата услуг банка за производимые им денежные операции.

В торговых организациях банки самостоятельно устанавливают терминалы и определяют процент комиссии. Чаще всего этот процент зависит от денежных оборотов магазина и от договорённостей с банком.

В частности, при заключении договора на использование эквайринга, банк обязуется:

- Предоставить и установить в магазине или на территории организации терминалы и сопутствующее им оборудование, а также необходимые расходные материалы для обслуживания устройств.

- Обучить персонал правилам обслуживания покупателей и клиентов, расплачивающихся безналичным методом с использованием банковских карт и при необходимости проводить специализированную консультацию по операциям, совершаемым с помощью терминала.

- В предусмотренные договором сроки возмещать организации (магазину, кафе и т.п.) полученные денежные средства от безналичного расчёта покупателей.

- Контролировать необходимое количество денежных средств на предоставляемых покупателями к оплате картах.

То есть банк практически полностью берёт на себя ответственность за эквайринг и снимает за это с продавца лишь установленный договором процент.

Обменный эквайринг

ATM-эквайринг также представляет собой самый популярный и ведущий вид эквайринга. С ним сейчас знаком каждый человек. Ведь большинство получает зарплату на карточку. А обналичить её можно только в АТМ-банкомате.

Здесь процесс довольно прост. Владелец карточки вставляет карту в банкомат, вводит PIN-код от нее и нужную к выдаче сумму. Банкомат считывает информацию с карточки и если на ней есть достаточное количество денежных средств, то списывает запрошенную сумму и выдаёт её наличными деньгами.

Единственное, что необходимо знать здесь, что большинство банкоматов взымает с держателя карточки комиссии. Особенно если карточка относится к одному банку, а деньги снимаются в банкомате другого банка или за рубежом.

Мобильный эквайринг

Этот вид эквайринга самый молодой, но с успехом завоёвывающий популярность.

В данном случае терминал не привязан к одному месту (например, установлен возле кассы магазина). Продавец или курьер может брать его с собой, доставить товар покупателю на дом и на месте совершить оплату с помощью пластиковой карточки.

Надо отметить, что при использовании подобных мобильных мини-терминалов банки берут больше комиссии – от 2,5% до 3% от суммы совершённого платежа. Однако этот недостаток покрывается массой видимых преимуществ, а в частности, удобства расчёта и взаимодействия с покупателями и клиентами.

Интернет-эквайринг

В интернете эквайринг сейчас практически настолько же популярен, как и в офлайн продажах. Ведь всё больше людей предпочитают совершать покупки онлайн – это удобнее и чаще всего дешевле. Поэтому всё больше сайтов и интернет-магазинов подключают интернет-эквайринг и используют оплату банковскими картами как основную.

Такой вид эквайринга удобен тем, что нет необходимости устанавливать специальное оборудование. Надо лишь подключиться к эквайринговой системе. А покупателям будет достаточно всего лишь воспользоваться специальным интерфейсом сайта, с помощью которого можно перейти к форме оплаты банковской картой или электронной платёжной системой.

Интернет-эквайринг обходится интернет-магазинам в 3%-6% от общей суммы оплаты товара покупателем. Эта комиссия берётся банком не только за производимые денежные операции, но и за обеспечение пользователей защитой от хакеров и кражи данных карты.

С помощью интернет-эквайринга можно принимать оплату за приобретаемые товары или предоставляемые услуги. То есть покупатели или клиенты могут оплатить покупку, а также различные услуги – мобильную связь, интернет, коммунальные платежи, налоги, штрафы и т.д. И всё это они делают с использованием своей пластиковой карты.

Покупателям такая форма оплаты наиболее удобна, так как, во-первых, с них редко взымается комиссия, во-вторых, оплатить услугу или товар можно не покидая дом или офис.

Продавец также имеет ряд преимуществ – увеличение продаж за счёт возможности расчёта банковской картой, 100% оплата за товар, снижение трат на зарплату курьера или почтовые расходы.

Какие преимущества и недостатки присущи эквайрингу?

Теперь стоит рассмотреть светлую и тёмную сторону эквайринга, так как в любой банковской системе есть как что-то положительное, так и отрицательное.

Из преимуществ отметим:

- Удобный метод оплаты для подавляющего числа отечественных покупателей и клиентов.

- Снижение к нулю риска получения фальшивых денежных купюр.

- Экономия средств компании или предпринимателя на инкассации.

- Продавец не ошибётся со сдачей – не обсчитает покупателя или не обсчитается сам.

- Увеличение продаж более чем на 30%, если сравнивать только с возможностью наличного расчёта.

Более того, проведённые в 2015 году исследования показывают, что владельцы пластиковых карт намного легче тратят свои деньги и при этом больше склонны к спонтанным покупкам, чем те, кто постоянно держит при себе наличность. Отсюда и вышеупомянутое увеличение продаж от 30%.

Что касается недостатков, то они следующие:

- Система нестабильна – то есть у терминала или сервера может произойти сбой в работе, и он не будет принимать к оплате банковские карты, что может вызвать возмущение у покупателей.

- Система не является на 100% безопасной. Несмотря на то, что банки постоянно совершенствуют защиту персональных данных и реквизитов карточек своих клиентов, мошенники и хакеры тоже не сидят, сложа руки.

- Плохо обученный персонал способен допускать в работе с терминалом грубые ошибки, которые также могут вызвать возмущение среди покупателей или клиентов, у которых с карт были списаны суммы больше заявленных изначально.

- При оплате банк сразу забирает свой процент – этот недостаток относится к продавцу.

Как видно, недостатки, в принципе, не существенные. Сбои в аппаратной части и самой системе происходят крайне редко. Безопасность держателя карты зависит в первую очередь от него самого, а не от банка или продавца. Персонал всегда можно обучить – тем более банки обязаны проводить обучение и консультации по операциям с пластиковыми картами. Процент за использование эквайринга – это всего лишь оплата за пользование услугами банка.

Так что преимущества всё же перевешивают недостатки.

Какие выгоды с эквайринга получают банки?

Из вышесказанного понятно, что любой банк, предоставляющий услуги эквайринга, не забывает и про свой кусок пирога. И выгоды банка здесь очевидны.

Во-первых, банк получает своё комиссионное вознаграждение сразу и с каждого платежа, осуществляемого пластиковой карточкой. Финансовое учреждение самостоятельно устанавливает процент комиссии, руководствуясь некоторыми факторами:

- Сфера деятельности предпринимателя, компании или предприятия.

- Денежный оборот за отдельно взятый период.

- По какому типу связи обслуживается терминал (то есть, какую связь поддерживают аппарат и сервер банка).

- Сколько времени предприниматель, организация или фирма осуществляет свою деятельность.

- Какое количество торговых точек имеет организация и каких размеров.

- Условия заключенного с продавцом договора (чаще всего они одни для всех).

Во-вторых, вместе с эквайрингом банк может предлагать дополнительные услуги и также получать с этого свою прибыль.

Сейчас на финансовом рынке конкуренция высокая, поэтом чаще всего процентная ставка по эквайрингу не превышает 2%.

Как происходят платёжные операции с использованием эквайринга?

Процесс расчёта по эквайрингу можно кратко рассмотреть на примере торговли.

Прежде чем заключить с продавцом договор и поставить оборудование банк проверяет организацию на надёжность. Если всё хорошо, то продавец и банк подписывают все необходимые документы.

Далее специалистами банка производится установка нужного оборудования (терминалов), а также обучение персонала и консультации по работе с ним.

После чего торговый объект организации или компания принимает платежи через терминалы с использование пластиковых карт покупателей или клиентов.

Ежедневно предприятие отправляет в банк электронный отчёт об операциях с картами, который попадает в процессинговый центр. После чего банк возмещает продавцу средства, которые были зачислены на его счёт, но при этом забирая свой процент (комиссию).

Обратите внимание!

Ответственность за исправность и работоспособность оборудования для расчёта пластиковыми картами несёт банк. Продавец не должен проводить ремонт или замену терминалов за свой счёт.

Какие требования предъявляются ко всем участникам эквайринговой системы?

Предприятие или организация, желающая стать участником эквайринговой системы должна сообщить в банк всю информацию о своей финансовой деятельности и предоставить все запрошенные банком документы для проверки. В данном случае банк, в первую очередь, заботится о собственной безопасности и интересах и проверяет будущего участника системы на надёжность.

В обязанности банка входит не только подключения эквайринга, но и поставка всего необходимого для работы с пластиковыми картами оборудования, расходных материалов к нему, а также обучение персонала (продавцов) и консультирования по всем вопросам.

Количество терминалов рассчитывается с учётом требований торгового зала организации. Все расходы на установку и настройку оборудования, а также переквалификацию сотрудников берёт на себя банк.

То есть, в конечном счёте, с продавца требуется только установленная комиссия в пользу банка.

Зачем малому и среднему бизнесу нужен эквайринг?

Сейчас каждый потенциальный клиент или покупатель является держателем банковской карты, на которую ему перечисляют заработную плату. И всё больше людей начинает отдавать предпочтение расчётам именно картой. Соответственно, если в магазине невозможно рассчитаться по терминалу, то покупатель просто уходит в другой магазин.

Именно для того, чтобы не терять своих покупателей и клиентов, владельцы малого и среднего бизнеса должны позаботиться о возможности оплаты их товаров и услуг безналичным расчётом. Это, как уже упоминалось выше, позволит увеличить продажи от 30%.

Более того, участники эквайринговой системы могут получать некоторые льготы от банка при сотрудничестве с ним. А всё необходимое оборудование в большинстве случаев предоставляется организации или предпринимателю бесплатно.

В завершении надо отметить, что эквайринг сейчас актуален практически для любого бизнеса и сферы деятельности. Любой магазин или организация должны давать возможность своим покупателям и клиентам оплачивать товары или услуги пластиковыми картами. Иначе их можно потерять, что приведёт к снижению продаж и уменьшению конечной прибыли.

bizbe.biz

виды, тарифы, как подключить оплату картами

Здравствуйте! Сегодня поговорим про эквайринг! На пути начинающего предпринимателя зачастую встает немало вопросов. И, пожалуй, самым важным из них является вопрос денежный. Что такое эквайринг? Как организовать в своем магазине или на интернет-сайте оплату банковскими картами? Об этом и многом другом расскажет данная статья.

Что такое эквайринг простыми словами и как он работает

В предыдущем XX столетии произошел гигантский скачок в развитии науки, техники и технологий. Параллельно с этими отраслями бурно развивались торговля и экономика. В результате этого развития была изобретена банковская карта — очень удобный инструмент для хранения и обналичивания денег.

Через некоторое время функции карты были значительно расширены, и вот уже у покупателя появилась возможность расплачиваться в магазине с ее помощью. Но и на этом прогресс не стал останавливаться: на сегодняшний день мы можем оплачивать товары и услуги с помощью банковской карты где угодно — от магазина до интернет-сайта — любыми способами.

Теперь давайте попробуем подробно разобраться шаг за шагом во всех тонкостях эквайринга. Начнем с определения:

Эквайринг — это банковская опция, предоставляющая клиентам возможность оплачивать свои покупки при помощи банковской карты, при этом обналичивание денежных средств через банкомат не требуется.

В переводе с английского «эквайринг» обозначает «приобретение», а в банковской сфере этот термин определяет систему приема денежных карт для оплаты товаров и услуг.

Такие платежи делают покупки в супермаркете и интернете более простыми и доступными, а также экономят время при посещении ближайшего магазина.

Как показывают исследования, среднестатистический покупатель с картой более склонен к спонтанным покупкам и готов потратить на 20% больше, поэтому при помощи эквайринга можно существенно увеличить итоговую прибыть бизнеса.

Миллионы предприятий, организаций, магазинов используют в своей работе эквайринг по ряду причин:

- Это очень удобно;

- Организация исключает для себя риск приема фальшивой купюры;

kakzarabativat.ru

Как формируются ставки эквайринга?

Эмиссия банковских карт в России растет год от года. Оплату товаров и услуг при помощи карт одинаково охотно производят и молодые люди, и представители старшего поколения. Невозможность рассчитаться картой в магазине или ресторане у многих сегодня вызывает недоумение. И если ставки эквайринга нисколько не заботят покупателей, то для продавцов они представляют большой интерес, ведь затраты на эквайринг входят в общие издержки предприятия.

Из чего складываются ставки эквайринга?

Владельцу бизнеса, желающему принимать от клиентов оплату посредством банковских карт, предстоит начать с заключения договора об эквайринге с поставщиком данной услуги. Этот документ содержит всю важнейшую информацию об эквайринге – от условий предоставления, установки и обслуживания специального оборудования в торговой точке до размера комиссии за эквайринг.

Ставка эквайринга представляет собой процент от суммы операции по банковской карте, произведенной в торговой точке. Размер ставки рассчитывается эквайером в индивидуальном порядке и зависит от нескольких факторов: сферы деятельности предприятия, среднего показателя торгового оборота за месяц, сетевой принадлежности, репутации компании и т.п.

Полученное вознаграждение распадается на несколько составляющих: свой процент получает платежная система (примерно 1,1%), а также банк-эмитент (выпустивший карту). Чем выше «запросы» этих участников, тем выше ставки эквайринга. Однако конкуренция в этом сегменте рынка сегодня велика настолько, что эквайеры устанавливают минимальные размеры комиссионного сбора, лежащие на грани их рентабельности, что в цифрах составляет примерно 1,5-4% от суммы каждого платежа по карте.

Дополнительные факторы, влияющие на величину ставки эквайринга

Процесс безналичной оплаты требует информационного обеспечения и сопровождения. То, каким образом это осуществляется, также оказывает влияние на ставку эквайринга. Если в распоряжении эквайера есть собственный процессинговый центр, то клиент вправе рассчитывать на более низкий тариф. Однако процессинговый центр требует больших затрат: на сложное дорогостоящее оборудование, процесс лицензирования, содержание персонала (компетентного и, соответственно, заслуживающего высокой оплаты труда). Поэтому большинство банков-эквайеров отказывается от создания собственных центров и передает данную функцию аутсорсинговой процессинговой компании, получающей за свои услуги часть установленного тарифа.

Немаловажным для определения размера ставки является и количество платежных систем, обслуживаемых банком-эквайером, ведь каждая из них взимает собственную комиссию.

Существует еще много других факторов, влияющих на стоимость эквайринга для предприятия. Среди них, например, скорость зачисления средств с карты на счет организации, доступность и оперативность работы службы технической поддержки эквайера.

Рейтинг видов эквайринга: где наименьшие ставки

Существует три основных формы приема банковских карт к оплате, по этому признаку эквайринг подразделяют на торговый, мобильный и интернет-эквайринг. При этом каждый из видов предполагает разный размер комиссии.

Дешевле всего бизнесу обойдется торговый эквайринг, то есть прием платежей по карте непосредственно в торговой точке, осуществляемый с применением POS-терминалов. Ставки эквайринга в этом случае будут варьироваться в пределах 1,5-2,2% от суммы операции (опять же — в зависимости от оборота предприятия и других факторов).

Следом за торговым расположился мобильный эквайринг, предусматривающий совершение платежей по карте с использованием мини-терминала mPOS, подключенного к смартфону. За такую услугу предприниматель будет платить комиссию в размере 2,5-3% от суммы транзакции.

Интернет-эквайринг открывает перед бизнесом поистине безграничный простор для развития, но при этом является самым затратным: за возможность принимать платежи в интернет-магазине поставщик услуги потребует довольно солидное вознаграждение – 3-6% от размера платежа. Такая высокая ставка обоснована необходимостью круглосуточной поддержки особого платежного веб-интерфейса и обеспечения безопасности совершения интернет-платежей.

Несмотря на свою дороговизну, интернет-эквайринг становится все более востребованным, ведь высокие комиссии с лихвой окупаются динамично растущей прибылью.

www.uniteller.ru

что это такое простыми словами? Понятие и особенности

Нередко сложным для понимания и произношения словом обозначают довольно простую вещь или действие, прочно вошедшее в обиход большинства людей. Так, возможность оплаты товаров и услуг с помощью платежных терминалов, считывающих информацию с банковской карты, широко используется покупателями во всей России. При этом мало кому известно, что такая процедура носит название «эквайринг».

Нередко сложным для понимания и произношения словом обозначают довольно простую вещь или действие, прочно вошедшее в обиход большинства людей. Так, возможность оплаты товаров и услуг с помощью платежных терминалов, считывающих информацию с банковской карты, широко используется покупателями во всей России. При этом мало кому известно, что такая процедура носит название «эквайринг».

Понятие эквайринга

В буквальном смысле английское слово «acquiring» означает «приобретение». В банковской среде под ним подразумевается прием денежных средств в качестве оплаты за приобретенные товары, оказанные услуги, или выполненные работы. Процедура осуществляется при обязательном участии банка-эквайера, который выполняет установку в торговой точке специализированного оборудования (импринтеров или платежных терминалов), а также осуществляет перевод денежных средств со счета покупателя на счет продавца.

Виды эквайринга

В настоящее время выделяется три основных вида эквайринга:

- Интернет-эквайринг. В этом случае оплата счетов, выставленных продавцом, осуществляется с помощью всемирной сети. Наиболее часто подобный метод оплаты используется при расчете с интернет-магазинами.

- Торговый. Он представляет собой оплату приобретенных товаров непосредственно в точке продажи. Для осуществления процедуры перевода денег используются POS-терминалы. С каждой операции с продавца банк удерживает комиссию, средний размер которой составляет от 1,5 до 2,5% от общей суммы платежа.

- Обменный. Такое название носит обычная выдача наличных в банкомате владельцу пластиковой карты.

Внедрение эквайринга в работу торговой точки

Данная процедура осуществляется в следующей последовательности:

- банк осуществляет проверку торговой точки, в которой будет установлено оборудование на надежность;

- между банком и торговой точкой заключается договор о сотрудничестве;

- продавец передает сведения о проведенных с использованием пластиковых карт операций в банковскую организацию;

- банк возмещает затраченные денежные средства путем их перевода на счет продавца, удерживая при этом некоторую сумму в качестве комиссии за свои услуги.

Преимущества эквайринга

Данный вид расчетов между продавцом и покупателем имеет ряд существенных преимуществ:

- полностью исключаются риски передачи фальшивых купюр как от покупателя продавцу, так и наоборот;

- отсутствие необходимости инкассации наличности, позволяющее продавцу исключить эту процедуру из статьи расходов;

- удобный способ взаиморасчетов;

- исключается возможность ошибки кассира при расчете с клиентом.

Большинство пользователей пластиковых карт даже не подозревает о том, что регулярно становится участником процедуры эквайринга. Снятие наличных средств, полученных в качестве пенсии или заработной платы с банковской карты, расчет ею в магазине или кафе, оплата товара, заказанного в интернет-магазине – все эти простейшие манипуляции и носят название эквайринга.

bfrf.ru

что это такое простыми словами

Ежедневно миллионы покупателей и продавцов пользуются услугой эквайринга, даже не подозревая об этом. Что скрывается за этим понятием и как с его помощью зарабатывают в Интернете?

В чем заключается суть эквайринга

Эквайрингом называется самая повседневная процедура – оплата товаров банковской картой. В супермаркете это делают через специальный терминал на кассе. При интернет-шопинге – кликом по кнопке «Оплатить» и заполнением специальной формы, где указывают свои банковские реквизиты. Также существуют способы оплаты с банковской карты через мобильный.

Хитрость эквайринга заключается в том, что при походе в магазин покупателю не нужно брать с собой какую-то определенную сумму, выделенную на заранее запланированные траты. Или искать банкомат, чтобы обналичить деньги.

А как показывают исследования, при совершении шопинга с использованием для оплаты банковской карты, покупатель в среднем готов потратить на 20% больше. Кроме того, если покупки происходят через Интернет, то клиенту онлайн-маркета не придется даже покидать стен собственного дома.

Поэтому магазинам выгодно потратиться на оборудование и программное обеспечение для эквайринга. Ну а в будущем получить благодаря этому большую прибыль. В связи с этим такой способ расчетов между продавцами и покупателями становится все более распространенным.

Каким бывает эквайринг

Подобная услуга применяется по трем основным направлениям. В этот список входят торговый, мобильный и интернет-эквайринг.

Познакомимся поближе с тем, как работает каждая из этих технологий.

- Торговый эквайринг – неотъемлемой частью этой разновидности является POS-терминал. Это может быть как отдельное устройство, так и целая система, интегрированная в кассовый аппарат. При считывании устройством информации с карты деньги поступают на счет предпринимателя, а отдельный процент удерживается за услугу эквайринга в пользу банка или агента.

- Мобильный эквайринг – это технология для оплаты с карты при помощи смартфона или планшета и подключенного к нему компактного терминала. Подтверждение платежа происходит через электронную подпись, с помощью кода в смс или на электронную почту.

- Интернет-эквайринг – такой способ оплаты позволяет удобно и моментально платить за покупки в онлайн-магазинах. При этом клиенту не придется пользоваться какими-то специальными приложениями или особым оборудованием. Заботу о том, чтобы деньги были списаны с карты покупателя, берет на себя продавец или компания-посредник.

Как происходит эквайринг

Оборудование для оплаты товаров в магазине картой называется POS-терминалом. Оно предоставляется банком или агентом. Чтобы торговая точка могла принимать оплату через это устройство, ей необходимо заключить договор с банком, который обслуживает карточки.

При оплате покупок, покупатель видит только то, как кассир проводит картой через считывающее оборудование, а затем выдает чек. В действительности в этот момент происходит очень сложный алгоритм запросов и ответов на них:

- Активация карты терминалом.

- Авторизация через PIN-код, который вводит покупатель.

- Идентификация пользователя карты.

- Получение сведений об остатке на балансе банковского счета покупателя.

- Списывание определенной суммы для оплаты покупок.

- Перевод этих денег на счет получателя.

- Выписка чека покупателю и продавцу.

Подобная процедура повторяется и при интернет-платежах, и при бесконтактной оплате со смартфона. Но все же, чаще для этого используются пластиковые банковские карточки.

Карты для оплаты принимаются самых разных видов и степеней защиты:

- чипированные;

- с магнитной лентой;

- дебетовые;

- кредитные.

Дебетовую карту нередко называют «зарплатной». Потому что этот банковский продукт чаще всего используется предприятиями для выдачи сотрудникам их жалования. Обычно такая карта позволяет распоряжаться только средствами в пределах доступного на счету остатка. Поэтому если до зарплаты еще далеко, а на балансе ноль, то использовать ее для оплаты через POS-терминал не получится.

Однако в банках существует такая практика, как установка для дебетовых карт кредитного лимита. Это значит, что даже при нулевом остатке клиент сможет путем услуги эквайринга купить самое необходимо в пределах обозначенного лимита. Это выгодно не только магазинам, где покупатель тратит свои деньги, но и финансовым организациям, потому что за услугу эквайринга они получают свой процент.

Эквайринг – услуга, безусловно, удобная. Как для покупателя, так и для продавца. Но вместе с тем и довольно коварная. Следует помнить об этом, когда рассчитываетесь карточкой в магазине. Однако когда вы предприниматель – то это дополнительная возможность расширить круг своих клиентов и увеличить товарооборот за счет безналичных расчетов.

Видео

kak-popolnit.ru