Доходы и расходы – CGI script error

Планирование доходов и расходов производства: анализ и учет

Планирование доходов и расходов: необходимость

В период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.

Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства.

Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии.

Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

- определение видов дохода, расхода, их источники;

- определение сегмента, оказывающего воздействие на величину прихода и растрат;

- вычисление методов, которые наиболее эффективны для конкретного бизнеса.

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли.

Планирование затрат производства: зачем это нужно?

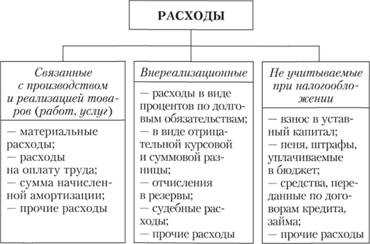

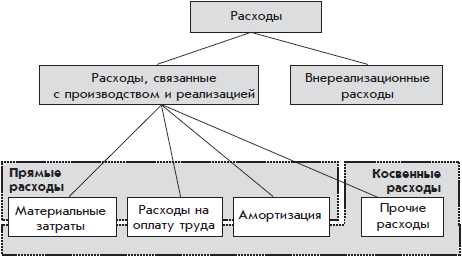

Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.

Расходы деятельности компании (прямые)

Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед.

В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли.

Операционные растраты

Операционные растраты включают в себя полный список расходов предприятия:

- сдача в аренду помещения, производственных станков;

- временное пользование активов;

- участие в уставном капиталообороте дочерних или посторонних организаций/компаний;

- выбытие, продажа или списание основных средств;

- проценты на выплату кредита, займа;

- оплата организационных структур, организаций;

- оплата убытков совместной деятельности по партнерским программам.

Внереализационные расходы

Данный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

- штрафы;

- убытки прошлых периодов;

- пени за неустойки по производству;

- отрицательные курсовые разницы;

- плата за издержки;

- возмещение убытков;

- уценки от оборотных нереализованных активов;

- оплата дебиторского и депонентского долга.

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая.

Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли.

Что такое планирование доходности: сегменты прибыли

Логически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.

Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

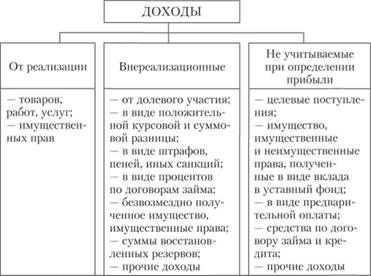

- доходы от деятельности компании – производство и реализация продукции/услуг. Такой пункт занимает, как правило, более 60% всей суммы доходности среди существующих сегментов прибыльности, является наиболее устойчивой позицией, от которой зависит рентабельность всего бизнеса;

- операционные доходы – поступления от операций с имуществом компании (аренда оргтехники, офиса). Во внимание берутся такие пункты, как участие в уставном капитале иных (дочерних или партнерских) компаний с совместной деятельностью. Могут предоставляться на время денежные средства (в том числе – инвестиции). Размер такой прибыли зависит от активности на фондовом рынке, специфике финансовых вложений, доходности бумаг акций от предприятий;

- внереализационные доходы – непостоянные, несистематические доходы, которые предприятие может получить от оплаты штрафов, пени, издержек от партнеров, других организаций. К примеру, компании часто подают иски на нарушение правил договора, которые влекут за собой штрафные санкции;

- чрезвычайные доходы – редкий источник прибыльности в бизнесе, который может полностью не покрывать суммы расходов. К примеру, часто существует на практике получение прибыли со страховыми случаями. Однако для этих компенсаций необходимо не только подтверждение, но и реальная оценка затрат.

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.

Как производится планирование затрат и расходов предприятия

Бюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления.

Самые популярные и часто используемые методы ведения расходов – сметный, сводный, бюджетный и калькуляционный.Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия.

Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем.

Пример таблицы для того, чтобы просто планировать расходы и доходы:

| Дата | Доходы | ||

|---|---|---|---|

| Сумма | Цель | Контрагент | |

| 25.12.2017 | 1000 | Консультация | ЧП «Биоспор» |

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг.

Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество.

Методы ведения контроля статьи расходов и прихода

Планировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие.

В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования.

Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход.

Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности.

arprime.ru

Операционные расходы и доходы | Современный предприниматель

В общем понимании операционные расходы – это издержки предприятия, не связанные напрямую с основной деятельностью. Текущая редакция ПБУ 10/99 не содержит точного определения терминов операционных доходов и расходов в связи с изменением классификации по Приказу № 116н от 18 сентября 2006 г. Законодательством отныне предлагается упрощенная градация на прочие расходы/доходы, а также расходы/доходы по обычным видам деятельности. Как определить, что к каким издержкам относится, как рассчитать чистый операционный доход – подробно расскажем далее.

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия. В ином случае подобные издержки подлежат включению в обычные расходы.

Прочие операционные расходы – из чего состоят

Операционные расходы, относимые к прочим, включают в себя остальные издержки, не поименованные выше. В частности, по ПБУ 10/99 это:

- Предъявленные штрафные санкции за нарушения договорных условий.

- Возмещение убытков по вине организации.

- Дебиторская задолженность с истекшим исковым сроком, другие невозможные к взысканию обязательства.

- Потери при списании уценки активов.

- Суммы курсовых разниц.

- Прочие виды.

Что включают в себя операционные доходы?

Аналогично расходам операционные доходы относятся к таковым, если они не связаны с основной работой предприятия. В противном случае их необходимо отражать на счете 90 и учитывать, как выручку от обычной деятельности. Полный перечень видов доходов от прочих операций содержится в пункте 7 ПБУ 9/99.

Операционные доходы состоят из поступлений:

- От платного представления в ограниченное по времени пользование активов предприятия.

- От платного представления патентных прав на различные виды интеллектуальной собственности.

- В связи с участием в уставных капиталах чужих компаний, в том числе по процентам и доходам от вложения в облигации, ценные бумаги.

- От участия в договорах простого товарищества.

- От реализации имущества, активов организации, товаров или изготовленной продукции.

- Полученные по кредитам и займам проценты.

- Начисленные штрафные санкции за нарушение договорных условий.

- От полученных безвозмездно активов.

- Прибыль прошлых периодов.

- Компенсация убытков, причиненных предприятию.

- Суммы начисленных курсовых разниц.

- Суммы кредиторской задолженности с уже истекшим сроком давности.

- Суммы признанных доходов от дооценки активов.

- Прочие виды.

Чистый операционный доход – формула

Как видно из содержания перечней, доходы и расходы практически совпадают по своему хозяйственному назначению. В связи с этим отношение операционных расходов к операционным доходам используется при расчете прибыли по прочим фактам хозяйственной деятельности бизнеса. Раздельный учет позволяет определить чистый операционный доход:

Чистый операционный доход – это: Сумма ВД (действительная величина валового дохода) – сумма ОР (операционные расходы за исключением амортизации).

Показатель характеризует величину чистой прибыли от использования имущества, вклада в уставный капитал, вложения в ценные бумаги, прочих видов доходов. Экономически важно рассчитывать ЧОД за текущий период. Но одномоментный положительный результат не является гарантией прибыли и в будущих периодах.

Отношение операционных расходов к выручке предприятия от продаж поможет высчитать коэффициент операционных расходов, который характеризует в динамике прибыльность общей деятельности. Чем ниже полученное значение, тем больше прибыли имеет предприятие за отчетный период. Чем больше значение коэффициента, тем существеннее затраты бизнеса на поддержание своей жизнедеятельности.

КОР (OER) = ОР / Доходы общие

Формулы расчета операционных доходов и операционных расходов предприятие может устанавливать самостоятельно, придерживаясь законодательных норм ПБУ 9/99 и 10/99. Измерение показателей эффективности деятельности рекомендуется проводить на основе данных финансовой (бухгалтерской) отчетности. Расчеты делаются за период – месяц/квартал или за отчетный год.

Бухучет операционных расходов и доходов

Для сбора данных по произведенным операционным расходам и доходам предназначается счет 91 «Прочие доходы и расходы». Суммы расходов в разрезе аналитики отражаются проводками по дебету 91.2, а доходов – по 91.1. Записи осуществляются накопительно в течение рабочего периода с закрытием итогового сальдо с помощью субсчета 91.9. На отчетный момент операционные расходы в балансе не отражаются, а остаток по счету 91 закрывается.

Пример типовых проводок по счету 91:

Назначение хозоперации | Счет по дебету | Счет по кредиту |

Оприходованы излишки ТМЦ, выявленные при процедуре инвентаризации | 10 | 91.1 |

Начислена аренда за месяц | 62.1 | 91.1 |

Начислен доход от передачи прав интеллектуальной собственности | 76 | 91.1 |

Начислен доход от продажи ОС наличным путем | 50 | 91.1 |

Списана в доходы нереальная к взысканию кредиторская задолженность | 60 | 91.1 |

Отражена по реализованному объекту ОС остаточная стоимость | 91.2 | 01 |

91.2 | 50 | |

Учтен РКО обслуживающего банка | 91.2 | 60 |

Образован резерв по сомнительному долгу | 91.2 | 63 |

Списаны проценты по займу | 91.2 | 66 (67) |

Закрыт доход по счету 91 | 91.9 | 99 |

Закрыт убыток по счету 91 | 99 | 91.9 |

spmag.ru

Учет расходов и доходов организации. Порядок учета доходов и расходов :: BusinessMan.ru

Большинство предпринимателей и владельцев хозяйственных обществ так или иначе сталкиваются с необходимостью осуществлять учет расходов и доходов. Это может быть связано как с объективной потребностью, возникающей вследствие необходимости решать те или иные производственные задачи, так и с законодательными требованиями. Какова специфика ведения учета доходов и расходов российскими фирмами? В чем заключаются ключевые задачи бизнесов в данном направлении активностей и как могут быть задействованы результаты их решения?

Принципы учета доходов и расходов на предприятиях

Учет расходов и доходов в российских организациях осуществляется прежде всего в соответствии с законодательными требованиями. Сам порядок определяется на уровне нормативных актов, издаваемых органами исполнительной власти — в частности, Министерством финансов РФ. Данное ведомство разрабатывает различные положения по бухгалтерскому учету, на основе которых российские фирмы осуществляют процедуры, о которых идет речь. Главная особенность, которая характеризует учет расходов и доходов, реализуемый российскими фирмами, заключается в том, что не всякая издержка может относиться к расходам, как и не каждое поступление — к доходам. Каковы же определения соответствующих терминов?

Определение доходов

Под доходами российский законодатель понимает прежде всего увеличение коммерческих выгод предприятия в силу приобретения активов, увеличивающих капитал соответствующей организации, но без учета вкладов собственников компании. При этом фирма может иметь поступления, которые увеличивают активы временно, а потому, доходами не могут считаться. Таковыми могут быть, например, авансы, различные предоплаты, акцизы, суммы, подлежащие перечислению в бюджет в виде НДС.

Специалисты выделяют следующие основные критерии отнесения денежных поступлений к доходам:

- фирма имеет право на то, чтобы получать соответствующую выручку в силу подписанного договора либо иных правомочий;

- сумма денежных поступлений может быть однозначно определена;

- есть уверенность в том, что в силу поступлений выручки организация получит гарантированные экономические выгоды;

- выручка поступает в обмен на некий продукт или услугу, произведенные компанией;

- расходы, что связаны с соответствующей финансовой операцией, могут быть однозначно зафиксированы.

Таким образом, учет доходов и расходов в фирме осуществляется прежде всего при соответствии первых тем критериям, что мы обозначили выше.

Определение расходов

Под расходами фирмы законодатель понимает прежде всего уменьшение коммерческих выгод фирмы вследствие выбытия активов либо появления обязательств, которые приводят к уменьшению величины капитала организации, но без учета снижения доли вкладов собственников. Учет расходов и доходов фирмы не осуществляется, если первые:

- связаны с покупкой внеоборотных активов;

- представляют собой вклады в уставные капиталы иных фирм;

- являются платой по комиссионным контрактам, агентским соглашениям и иным с близкой правовой природой;

- представляют собой предварительную оплату тех или иных активов, работ, сервисов;

- являются денежными средствами, уплачиваемыми как аванс в счет тех или иных поставок;

- представляют собой денежные средства, направленные банку в счет погашения кредита.

Вместе с тем, по каждому из перечисленных пунктов можно выделить исключения. Если их зафиксировать, то учет доходов и расходов организации, в свою очередь, уже может быть осуществлен. Так, например, если погашается не основная сумма кредита, а процент по нему, то это уже будут расходы. Аналогичный статус получают денежные транзакции в счет предстоящих поставок тех или иных активов в том случае, если соответствующие ресурсы не были поставлены заказчику. Например — в силу банкротства поставщика.

Основные и прочие доходы

Существуют самые разные подходы к классификации доходов и расходов. Так, распространен подход, по которому первые подразделяются на те, что получены в ходе основной деятельности фирмы, и те, что извлечены как результат прочих активностей. К основным доходам относится выручка, которая получена в силу производства и последующей продажи фирмой своей продукции, оказания услуг, выполнения тех или иных работ. Есть прочие доходы, называемые также внереализационными. Таковыми могут быть предоставление тех или иных активов фирмы в аренду, предоставление патентных прав, финансовое участие в активах других фирм, оформление кредитов другим организациям.

Классификация расходов

Учет доходов и расходов организации в фирме может иметь особенности, исходя из принятых критериев вторых. Подходы здесь могут быть самые разные. По аналогии с доходами, есть классификация, предполагающая отнесение расходов к основным и прочим. Главный критерий их отнесения к первым — издержки соответствующего типа должны быть связаны непосредственно с последующим извлечением прибыли. То есть они предполагают включенность в себестоимость продукции, услуги либо выполняемой работы. Прочие расходы могут быть связаны, к примеру, с издержками, сопровождающими предоставление какому-либо субъекту во временное пользование активов фирмы, уплатой штрафов, неустоек, компенсацией курсовой разницы. Учет прочих доходов и расходов, вместе с тем, не должен быть менее приоритетным, чем соответствующие процедуры, касающиеся основной выручки и издержек.

Важнейший нюанс активностей компании при решении рассматриваемой задачи — определение порядка отнесения расходов к коммерческим и управленческим. Изучим данный аспект подробнее.

Коммерческие и управленческие расходы

Управленческие расходы классифицируются на несколько основных типов. Прежде всего это постоянные издержки, которые не коррелируют с объемами выпуска товаров. Есть расходы, которые, в свою очередь, непосредственно связаны с показателями производства. Коммерческие издержки, в соответствии с распространенным определением — это те, что связаны с продажами товаров, их продвижением на рынке, рекламой, выплатой вознаграждений посредникам.

Основные учетные документы

В каких документах могут фиксироваться доходы и расходы фирмы? Сущность таковых, если говорить о российском бизнесе, равно как и принципы определения доходов и расходов, зафиксирована в законодательных источниках. Учет, о котором идет речь, в общем случае осуществляется предприятиями РФ по бухгалтерским принципам. Учет доходов и расходов российские фирмы осуществляют, заполняя 2 основных документа — бухгалтерский баланс, а также отчет о прибылях и убытках.

В обоих документах, по сути дела, фиксируется величина прибыли, возникшая в результате инвестирования, а также издержки, которые непосредственно связаны с ее формированием. В бухгалтерском балансе фиксируются показатели нераспределенной прибыли, в отчете — главным образом величина чистой, а также реинвестированной. При этом нераспределенная прибыль должна соответствовать разнице между цифрой, получившейся в результате сложения накопленной прибыли в соответствии с балансом в конце и в начале отчетного года.

Учет доходов и расходов предприятия осуществляется в корреляции с исчислением налогов. При этом величина базы по тем или иным сборам чаще всего отличается от показателей прибыли до исчисления налогов. Это может объясняться тем, что в структуре расходов фирмы некоторые фактические издержки могут не учитываться.

Значимость учета доходов и расходов

Учет доходов и расходов ИП, ООО и иных форм хозяйствования важен прежде всего с точки зрения эффективного планирования бизнеса, несмотря на то, что предоставление соответствующих документов предопределяется также законодательными требованиями. Руководство фирмы, исследуя отмеченные выше документы, может наблюдать динамику формирования прибыли на предприятии, прослеживать ее зависимость от темпов инвестирования. Бухгалтерский учет доходов и расходов важен также и для инвесторов, а в ряде случаев — для потенциальных кредиторов, партнеров и клиентов фирмы. Соответствующие источники данных позволяют оценить компанию на предмет устойчивости, эффективности бизнес-модели.

Бухучет: необязателен и желателен

Отметим, что ИП, исходя из текущих требований российского законодательства, могут не формировать бухгалтерского учета. Однако на практике многие предприниматели его ведут, так как отмеченные формы бухучета при грамотном их составлении могут быть исключительно ценным источником данных, отражающих эффективность развития предприятия. В свою очередь, для хозяйственных обществ формирование бухгалтерского учета — предопределяемое положениями источников права обязательство. Однако ценность подобных активностей, как мы отметили выше, значима также и с точки зрения развития бизнеса.

Налоговый учет

Наряду с бухгалтерскими показателями важен также и налоговый учет доходов и расходов. Он предполагает прежде всего отражение тех или иных данных в различных декларациях. Данные документы важны, опять же, в силу требований законодательства. Коммерческие фирмы должны предоставлять декларации в налоговую службу в соответствии с установленной в законах периодичностью. Однако потребность в ведении налогового учета предопределяется не только требованиями законодательства. Обладание информацией, отражающей динамику расходов и доходов, позволяет фирме выбрать оптимальную модель налогообложения. Соотношение выручки и издержек — один из ключевых критериев в этом отношении. По сути дела, все процедуры, которые фиксирует финансовые учет — доходы минус расходы. Однако именно они характеризуют эффективность политики фирмы в части задействования тех или иных налоговых режимов.

Определение подходов к учету доходов и расходов

Порядок учета доходов и расходов в значительной степени определяется самой организацией, несмотря на то, что данные процедуры — требование законодательства. В нормативно-правовых актах закреплены главным образом основные формы, в которых должны фиксироваться необходимые показатели, в ряде случаев — сроки предоставления необходимой отчетности в государственные органы. Основные процедуры, в рамках которых может осуществляться учет, о котором идет речь, определяются на уровне конкретного предприятия. Данный процесс может проходить в корреляции с фактическим содержанием хозяйственных операций, в ходе которых фирма осуществляет инвестирование либо извлекает прибыль.

В числе тех активностей, структура которых определяется преимущественно на основе внутрикорпоративных приоритетов — учет прочих доходов и расходов. Руководство фирмы должно, таким образом, выработать критерии, по которым те или иные издержки либо типы выручки будут относиться к данному типу. Таким образом, бухгалтерский и налоговый учет — процедуры, исключительно важные с точки зрения анализа устойчивости предприятия, оценки эффективности его бизнес-модели. В источниках, относящихся к отмеченным типам учета, фиксируются данные, которые нужны сотрудникам налоговой службы для адекватной оценки уровня платежной дисциплины фирмы — в отношении бюджетных обязательств, а также соответствия ее активностей требованиям закона.

businessman.ru

Виды доходов и расходов | Личные финансы

Учет доходов, так же как и расходов, следует вести с разделением их на основные виды доходов и расходов. Наиболее распространенным принципом систематизации доходов, является их группировка по источникам поступления.

Вот основные виды доходов в такой системе:

Доходы по основному месту работы: отпускные, зарплата, бонусы, премии, компенсации и так далее.

Доходы от прочей деятельности: оплата разовой или временной работы, зарплата на другом месте работы, оплата за участие в проектах и так далее.

Целевое финансирование: пособие на ребенка, средства, безвозмездно выданные на покупку определенных предметов, пособие по безработице, алименты, пенсия, страховые выплаты и так далее.

Регулярные пассивные доходы: купонные доходы по облигациям, проценты по вкладам, дивиденды по акциям, плата за отданный вами в прокат автомобиль, за сдаваемую вами недвижимость и другое имущество и так далее.

Доходы от бизнеса и предпринимательской деятельности: доля от прибыли компании, прибыль от реализации товаров или услуг, доходы от созданной в системе сетевого маркетинга сети и так далее.

Доходы от реализации собственного имущества: средства от продажи книг, мебели, автомобиля, прибыль от продажи ценных бумаг или любой другой собственности.

Разовые поступления: возмещенные налоговые вычеты, денежные подарки, наследство, найденные на улицы деньги, денежные выигрыши и так далее.

Заемные средства: ссуды, кредиты, деньги, взятые в долг.

Основные виды расходов:

Сбережения и инвестиции. Их тоже можно отнести к расходам, об этом мы поговорим в следующих статьях.

Затраты на жилье. Покупка, аренда, ремонт, эксплуатация и так далее. Здесь стоит отражать все затраты на недвижимость, которую вы используете в качестве собственного жилья.

Затраты на питание. Уверены, что здесь все понятно, но не забывайте включать все мелкие расходы на кофе, перекусы, жвачку и так далее. Затраты на услуги связи: затраты на мобильную связь, интернет, домашний телефон.

Затраты на здоровье и безопасность: страховки, лекарства, посещение гимнастического зала и бассейна, занятие спортом и так далее.

Затраты на одежду и хозяйственные нужды. В общем, все, что позволяет вам содержать дом и себя в порядке и чистоте, тепле и уюте.

Транспорт: эксплуатация, покупка, аренда, поездки. Сюда же относятся все дополнительные расходы, возникающие в результате покупки автомобиля; страховка, пошлины и налоги, выплачиваемые владельцем транспортного средства.

Развлечения. Отпуск, ночные клубы, походы в театр и на спортивные мероприятия. Не забудьте о детях, дарите им хорошее настроение.

Долги. Наиболее неприятная группа, но ничего не поделаешь, за все приходится платить.

Деловые расходы, образование.

| ← Учет и анализ доходов и расходов | Советы как экономить → |

|---|

personal-finance.ru

Учет доходов и расходов

Что такое доходы и расходы

Доходы организации – это денежные и не денежные средства, получаемые предприятием в качестве награды за ведение производственной, реализационной, финансовой и инвестиционной деятельности. В зависимости от характера и условий получения в бухгалтерском учете отличают доходы от обычных видов деятельности и прочие доходы.

В свою очередь, к доходам от обычных видов деятельности относятся: выручка от продажи товаров, плата за выполнение работ и оказание услуг, дебиторская задолженность, лицензионные платежи, арендная плата и роялти. В группу прочих доходов включается прибыль, полученная предприятием в результате совместной деятельности, кредиторская задолженность с истекшим сроком исковой давности и некоторые другие виды доходов. В налоговом учете под доходами понимаются доходы от реализации и внереализационные доходы.

Комплексное решение для автоматизации учета.

Уникальные функции для глубокого анализа финансовых результатов!

Подробнее >>

Под расходами организации понимается уменьшение экономических выгод по причине выбытии активов и (или) возникновения обязательств, которое приводит к уменьшению капитала данного организации. В бухгалтерском учете различают расходы по обычным видам деятельности и прочие расходы (внереализационные, операционные, чрезвычайные). Для нужд налогового учета расходы подразделяют на расходы, связанные производством и реализацией продукции, и внереализационные расходы.

Признание выручки

Признание выручки в бухгалтерском учете производится при соблюдении пяти условий:

- организация должна иметь право на получение данной выручки

- сумму выручки можно четко определить

- в результате операции произошло увеличение экономических выгод предприятия

- право собственности на товар или продукции перешло от организации к покупателю (либо услуга оказана, либо работа принята заказчиком)

- расходы, произведенные в связи с данной операцией, также могут быть определены.

При несоблюдении хотя бы одного из этих условий в бухгалтерском учете вместо выручки признается кредиторская задолженность.

Тонкости бухгалтерского учета

Что касается расходов, то в бухгалтерском учете учитываются только расходы, произведенные в соответствии с конкретным договором, сумму которых можно определить. Кроме того, должна иметься уверенность в том, что в результате данной операции будут уменьшены экономические выгоды организации. При невыполнении хотя бы одного из этих условий вместо расходов признается дебиторская задолженность.

В налоговом учете доходы и расходы определяются на основании первичных учетных документов и документов налогового учета. Конкретный порядок признания доходов зависит от метода их определения – это может быть метод начисления или кассовый метод.

В бухгалтерской отчетности организации должна быть раскрыта как минимум информация о порядке признания выручки предприятия и о способе определения готовности продукции, работ или услуг, а также о порядке признания управленческих и коммерческих расходов.

В отчет о прибылях и убытках доходы организации должны включаться с подразделением на выручку по каждому виду деятельности и прочие доходы. Расходы отражаются с подразделением на себестоимость проданной продукции, товаров, работ и услуг, на управленческие расходы, коммерческие расходы и прочие расходы.

Кроме того, в бухгалтерской отчетности должна раскрываться информация о расходах по обычным видам деятельности с точки зрения элементов затрат; изменении величины расходов, не связанных с исчислением себестоимости проданных товаров, работ, услуг.

Читайте также Учет расходов на продажу >>

Учет доходов будущих периодов в бухгалтерском учете ведется по пассивному счету 98 «Доходы будущих периодов». Здесь учитываются доходы, которые получены в отчетном периоде, но относятся к будущим отчетным периодам: плата за коммунальные услуги, арендная плата, выручка за грузоперевозки и т.д. Учет расходов будущих периодов ведется на счете 97 «Расходы будущих периодов». Здесь учитываются расходы, которые были понесены в отчетном периоде, но относятся к будущим периодам.

Порядок в финансах с онлайн-программой Класс365

Сегодня учет финансовых результатов, как правило, ведется при помощи средств автоматизации. Онлайн-программа Класс365 — это комплексное решение для автматизации учета, которое решает одновременно несколько задач:

- обеспечивает управление финансовыми потоками

- позволяет осуществлять контроль взаиморасчетов и задолженностей

- гарантирует высокую точность учетных операций

- автоматизирует выписку документов

Работая с Класс365 вы можете автоматизировать работу интернет-магазина, склада, финансовый и торговый учет, работу с клиентами (CRM-модуль).

За считанные секунды в программе вы сможете просмотреть информацию об остатках денежных средств на расчетных счетах, текущей дебиторской и кредиторской задолженности, кредитах и займах, остатках товара на складе.

Наконец, инструменты системы позволяют получать самые разнообразные отчеты, включая отчет о прибылях и убытках, необходимые для осуществления глубокого анализа финансовых результатов.

Начните работу с Класс365 уже сегодня! Без затрат, длительного периода внедрения и решения технических вопросов. Регистрируйтесь и приступайте к работе в персоналном аккаунте абсолютно бесплатно!

class365.ru

ДОХОДЫ И РАСХОДЫ — это… Что такое ДОХОДЫ И РАСХОДЫ?

- ДОХОДЫ И РАСХОДЫ

- ДОХОДЫ И РАСХОДЫ

Важно не то, сколько ты зарабатываешь, а на кого тратишь.

«Пшекруй»

Как счастлив был бы мужчина, если бы он зарабатывал сумму, в которую, как полагает его жена, оценивают его заработки соседи!

Жорж Куртелин

Богатство — любой доход, который хотя бы на 100 долларов превышает годовой заработок мужа сестры вашей жены.

Генри Луис Менкен

Ничто так не деморализует, как скромный, но постоянный доход.

Эдмунд Уилсон

Долги — это то, без чего нельзя обойтись, если тратить столько, сколько, по мнению ваших друзей, вы зарабатываете. Акробат: человек, удерживающийся в границах своих доходов.

Жарко Петан

Большая часть людей предпочла бы зарабатывать деньги честным путем, если бы это не занимало столько времени. Живи по средствам, даже если для этого необходимо залезть в долги.

Генри Уилер Шоу

Если вы живете по средствам, окружающие начинают подозревать, что у вас есть и другие странности. Ума не приложу, зачем женщинам столько денег? Едят они мало, пьют мало, в карты не режутся, курят умеренно, и к тому же у них нет подружек, которых им приходится содержать.

Жак Тати

Концы с концами можно сводить без конца.

Леонид Леонидов

(см. БЮДЖЕТ), (см. ЗАРПЛАТА), (см. СТОИМОСТЬ ЖИЗНИ, УРОВЕНЬ ЖИЗНИ)(Источник: «Большая книга афоризмов.» Душенко К. В. Изд. 5-е, исправленное. — М.: Изд-во ЭКСМО-Пресс, 2001.)

Сводная энциклопедия афоризмов. Академик. 2011.

- ДОРОГИ

- ДРАКА, РУКОПРИКЛАДСТВО

Смотреть что такое «ДОХОДЫ И РАСХОДЫ» в других словарях:

Доходы и расходы от списания нематериальных активов — отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, относятся на финансовые результаты организации … Энциклопедический словарь-справочник руководителя предприятия

СЧЕТ БУХГАЛТЕРСКОГО УЧЕТА 91 «ПРОЧИЕ ДОХОДЫ И РАСХОДЫ» — Счет 91 Прочие доходы и расходы предназначен для обобщения информации о прочих доходах и расходах (операционных, внереализационных) отчетного периода, кроме чрезвычайных доходов и расходов. По кредиту счета 91 Прочие доходы и расходы в течение… … Словарь бизнес-терминов

внереализационные доходы и расходы — Доходы и расходы по операциям, непосредственно не связанным с осуществлением основной деятельности предприятия (компании) по продаже продукции, а также с продажей имущества. Ср. Операционные доходы и расходы. [ОАО РАО «ЕЭС России» СТО… … Справочник технического переводчика

Внереализационные доходы и расходы — (non operation incomes and expences) доходы и расходы по операциям, непосредственно не связанным с осуществлением основной деятельности предприятия (компании) по продаже продукции, а также с продажей имущества.Например, расходы компании… … Экономико-математический словарь

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — поступления и платежи банков, компаний, предприятий, связанные и обусловленные проведением за определенный период финансовых, производственных, хозяйственных операций. Операционные доходы обычно включают чистую выручку от продаж, проценты по… … Экономический словарь

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — (англ. operating income(s) and expenses) – составляющая часть финансовых результатов организации. К О.д. и р. относятся доходы и расходы по операциям, связ. с движением имущества орг ции, в частн.: продажа осн. средств и имущества; списание осн.… … Финансово-кредитный энциклопедический словарь

ОПЕРАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ БАНКА — Основная часть доходов и расходов банка, связанная с выполнением различных банковских операций. К операционным доходам коммерческого банка относят: начисленные и полученные проценты по ссудам, предоставленным юридическим и физическим лицам,… … Словарь бизнес-терминов

Операционные доходы и расходы предприятия (компании) — (operating income(s) and expense(s)) составная часть финансовых результатов организации, показатель отчета о прибылях и убытках. Доходы и расходы учитываются прежде всего по операциям, связанным с движением имущества, в частности с продажей… … Экономико-математический словарь

ВНЕРЕАЛИЗАЦИОННЫЕ ДОХОДЫ И РАСХОДЫ — Составляющая часть доходов и расходов организации. К В.д. и р.относятся доходы и расходы по операциям, непосредственно не связанным с осуществлением осн. дея клыюсти орг ции по продаже продукции (товаров, работ,услуг), а также с продажей осн.… … Словарь бизнес-терминов

операционные доходы и расходы предприятия (компании) — Составная часть финансовых результатов организации, показатель отчета о прибылях и убытках. Доходы и расходы учитываются прежде всего по операциям, связанным с движением имущества, в частности с продажей основных средств, списанием основных… … Справочник технического переводчика

Книги

- Доходы и расходы в семейных финансах. Серия книг: Коротко и конкретно, Татьяна Лаэв, В этой книге Вы узнаете максимально эффективный вариант управления своими финансовыми потоками. Прочитав книгу, поймете какими способами можно легко увеличить свои доходы и сократить расходы,… Категория: Дом и Семья: прочее Издатель: Издательские решения, Подробнее Купить за 240 руб электронная книга (fb2, fb3, epub, mobi, pdf, html, pdb, lit, doc, rtf, txt)

- CashBook. Мои доходы и расходы, Татьяна Лаэв, Ни для кого не секрет, что деньги любят счет. Особенно сейчас. В конце месяца сложно вспомнить, на что ушли деньги. Покупали еду, в кино сходили, машину заправили. Хорошо, а куда еще? С… Категория: Нетекстовые издания. Блокноты. Ежедневники Серия: Полезные блокноты Издатель: Эксмо, Подробнее Купить за 234 руб

- CashBook. Мои доходы и расходы. Блокнот, Татьяна Лаэв, Ни для кого не секрет, что деньги любят счет. Особенно сейчас. В конце месяца сложно вспомнить, на что ушли деньги. Покупали еду, в кино сходили, машину заправили. Хорошо, а куда еще? С… Категория: Нетекстовые издания. Блокноты. Ежедневники Серия: Полезные блокноты Издатель: Эксмо, Подробнее Купить за 179 руб

dic.academic.ru