Что такое деривативы – Что такое деривативы простыми словами и зачем они нужны?

что это такое простыми словами

Определение дериватива

Деривативы – это ценные бумаги, а именно производные финансовые инструменты, дающие право на совершение определенных действий с активами, которые лежат в их основе и называются базовыми, как в настоящем, так и в будущем.

Широкое определение, требующее пояснения:

Под производным финансовым инструментом понимается не сам актив (например, товар), который лежит в основе такого контракта, а лишь право на совершение действий с этим активом. В этом заключается одно из принципиальных отличий между спот-рынком и рынком деривативов: на спот-рынке, если ты купил акцию, то ты «имеешь вещь» – акцию можно продать, ее можно подарить и даже заложить в банке, получив за нее деньги (сделки РЕПО).

Но вот деривативы (хоть эти контракты и стоят больших денег) с точки зрения имущества представляют собой… не пойми что. Пока контракт на поставку товара не будет исполнен, никакого имущества по данному контракту фактически «взыскать» не получится (а такие контракты имеют срок действия 3, 6, реже – 9 месяцев). Теоретически, единственное, что можно сделать с этим контрактом, пока он у инвестора на руках и срок его действия не истек, – это опять его монетизировать, то есть попросту продать, получив (в теории) за него то, что было в свое время в него вложено.

Какие действия можно совершить с базовыми активами в рамках деривативного контракта? Очевидно, что-либо поставить, либо принять (то есть, купить). Иными словами, купить деривативный контракт – это означает приобретение права на поставку или же приобретение базового актива. Может показаться, что к примеру, приобретение деривативного контракта и приобретение самого актива – это «две большие разницы». Однако это не так. Просто деривативы подразумевают разнесение оплаты и поставки базового актива во времени (на те самые 3, 6, реже – 9 месяцев).

К примеру, приобретение контракта на поставку какого-то товара в будущем фактически означает продажу этого товара. А продажа права на его покупку… – тоже его продажу!

Суть деривативов

Формулировка факта разнесения во времени поставки и оплаты играет для понимания сущности деривативов ключевое значение. Как бы запутанно не звучало определение, по своей сути деривативные контракты – это просто сделки с предоплатой. И из этого уже следуют различные возможности для покупателей и продавцов. К примеру:

- Поставка базового актива по данному контракту должна состояться непременно.

- Либо же одна из сторон, определяемых заранее, получает возможность отказаться от ее исполнения в случае, если экономические условия для этой стороны не представляются выгодными.

Удивительно, не правда ли? Кому может понадобиться договор на поставку чего-то через хотя бы даже 3 месяца, но по цене на настоящий момент, да еще и при том, что кто-то из участников сделки может от нее отказаться? Однако востребованность именно таких условий деривативных контрактов наглядно демонстрируется на следующем примере:

Допустим, субъект «А» предполагает, что хлопок, стоящий в настоящее время $100, недооценен, и по логике вещей он должен стоить дороже. Рациональным экономическим поведением спекулянта «А» было бы купить некоторый объем этого «белого золота», в соответствии с собственным прогнозом, подождать, пока рынок хлопка вырастет, а затем реализовать его с прибылью. Но «А» хочет подстраховаться: он ищет продавца хлопка – субъекта «В», с которым договаривается о цене и формулирует следующие условия: давай я дам тебе предоплату, процентов 10, с тем, чтобы ты мне поставил хлопок через 3 месяца. При этом, он (субъект «А») оставляет за собой право отказаться от того, чтобы доплачивать и забирать хлопок, если по каким-то причинам это ему станет невыгодно, однако, сделанная предоплата в любом случае к субъекту «А» от «В» уже больше не возвращается.

Субъекту «В» это выгодно: он получает гарантированную предоплату, а если «А» откажется забирать товар, который он ему «подгонит» через 3 месяца, ну что ж воля ваша, господин покупатель, продам другому! Что же получается в итоге?

Допустим, прогноз, на котором основывалась вся «комбинация», оправдался и хлопок за 3 месяца подорожал до $200. В этом случае «А» с чистой совестью платит «В» оставшиеся $90 (90% после изначально сделанной 10%-ной предоплаты) и за результирующие $100 забирает товар, который уже стоит $200.

Но если вдруг прогноз не сбывается и стоимость хлопка падает до $40. В этом случае «А» выгоднее вовсе отказаться от того, чтобы доплачивать по контракту. Ведь если он доплатит $90, то получит (в итоге, за те же $100) товар, который стоит $40 – потеря составит целых $60! А если он откажется завершать сделку, то потеряет всего лишь предоплату — $10.

Субъект «А» изначально приобретал хлопок, чтобы алчно нажиться на росте его рыночной (биржевой) стоимости. Поэтому он и изобрел такие «интересные» условия поставки и расчетов, где решение о завершении сделки остается за покупателем. Но почему же на это должен соглашаться поставщик хлопка? Неужели он не понимает, что если он останется с подешевевшим хлопком, то потеряет ровно то, что боится потерять «А»?

Да все он понимает. Просто согласно условиям деривативного договора (а это именно он и есть) право на принятие решения о завершении сделки находится у холдера данного контракта (его покупателя). Райтер же (его продавец) несет лишь одни обязанности по поставке. Но ничего не мешает «В» самому выступить покупателем обязательства по поставке хлопка по другому договору и уже самостоятельно решить, имеет ли смысл делать поставку.

Виды деривативов

Основными примерами деривативов (то есть, контрактов, сделок, поставка и оплата по которым разнесены на некие промежутки времени) являются:

- Фьючерсные контракты;

- Опционы;

- Форвардные контракты.

Чем же они отличаются? Вот приведенный в предыдущем разделе пример – это типичный опцион.

Опцион – это ценная бумага, дающая право (но не обязанность) его приобретателю осуществить сделку с базовым активом через указанный стандартный промежуток времени, но по цене на момент приобретения опциона (цена исполнения).

Если же не завершать сделку нельзя, то в этом случае речь идет о фьючерсе.

Фьючерс – это ценная бумага, обязывающая его приобретателя осуществить сделку с базовым активом через указанный стандартный промежуток времени, но по цене на момент приобретения опциона (по цене исполнения).

И здесь устремления участников торговли несколько видоизменяются. Если контракт нельзя бросить, значит, если нет особого желания осуществлять по нему поставку, нужно его либо продать, либо скомпенсировать, купив точно такой же, только не на покупку (если на руках обязательство купить), а на продажу. А это несколько интенсифицирует фьючерсную торговлю.

Что фьючерсы, что опционы являются стандартными ценными бумагами, вращающимися на организованных рынках (валютных, фондовых площадках). Эмиссии акций и облигаций производятся конкретными юридическими лицами – участниками финансового рынка. Но вот опционы с фьючерсами могут быть эмитированы… кем угодно, кто захочет взять на себя право/обязанность поставить или приобрести базовый актив.

Если базовый актив – акции, то его популярность и привлекательность с позиций участников рынка определяется именно величиной оборота по деривативным контрактам, объем которых в комплексе характеризует надежность и ликвидность самого эмитента бумаг, то есть, само юридическое лицо.

А вот форвардные контракты – это менее стандартные, небиржевые договоры, которые, впрочем, имеют все те же качества и характеристики, что и рыночные опционы. Как правило, форвардные контракты заключаются в том случае, если участники хотят прописать в них некие дополнительные условия, а кроме того, если их сумма существенно превышает «рыночный стандарт» (в 100 тыс. единиц базового актива).

Заключение или каковы же основные функции деривативов

Обе главные функции деривативных контрактов просматриваются в приведенном выше примере:Хеджирование рисков

Хедж – страхование. Но только, не в плане обращения к услугам профессионального страховщика (страховой компании с выписыванием полиса), а, по существу. То есть, сам механизм сделки страхует ее стороны (или только одну из сторон) от повышенных убытков. В приведенном примере это был покупатель хлопка – субъект «А». Но это легко мог стать и субъект «В», если купит у кого-нибудь опцион на право поставки. Только тогда отказываться от сделки он будет в том случае, если цена подрастет, так как поставщику выгодно падение цены.

Спекуляции

Фьючерсам здесь просто нет равных. Залог или предоплата по контракту (наполнение), по сути, формирует кредитное плечо – мультипликатор, который увеличивает масштаб финансового результата изменения рыночной стоимости актива. Ведь если цена изменяется, то не только у предоплаченной части, но и у всей остальной части контракта тоже. И это качество делает фьючерсы прекрасным инструментом для реализации торговых стратегий буквально «на больших ставках».

Итак, деривативы: что это такое простыми словами? Пожалуй, что компактное сочетание первого и второго: чтобы тех раков, что были вчера и по 5, можно было купить завтра, а заплатить сегодня и по 3…

ardma.ru

Простыми словами объясняем понятие \»Дериватив\»

Дериватив (“производный” от англ.”derivative”) – это производный финансовый инструмент от базисного актива (основного товара). В качестве базисного актива может выступать любой продукт или услуга.

Другими словами, дериватив – это финансовый контракт между сторонами, который основывается на будущей стоимости базисного актива. На рынке они существуют с древнейших времен, заключались деривативы на тюльпаны, рис и т.д.

Получается, что обладатель дериватива заключает контракт на приобретения основного товара в будущем, при этом не нужно думать о складировании и доставке. А этим контрактом уже можно спекулировать.

Целью заключения контракта является получение прибыли за счет изменения цены актива. Количество деривативов может превышать количество активов. Деривативы используют для:

Известный финансист Уоррен Баффет в 2002 году назвал деривативы «финансовым оружием массового поражения»

. Финансовые аналитики напрямую увязывают последний мировой финансовый кризис со спекуляциями на рынке. Стоимость деривативов значительно превышала стоимость базисных активов.

Самые распространенные деривативы:

- Фьючерс;

- Форвард;

- Опцион.

Фьючерсные контракты (“будущее” от англ.”future”) представляют собой соглашения о покупке/продаже базисного актива по цене, оговоренной в момент заключения контракта. Сама купля/продажа происходит в определенный момент в будущем. Фьючерсы работают только на биржах, заключается стандартный контракт.

Форвард (“вперед” от англ.”forward”) – это внебиржевой эквивалент фьючерса, являющийся нестандартным контрактом. Условия покупки/продажи определяются только между покупателем и продавцом.

Опцион (“выбор” от англ.”option”) предоставляет право покупателю осуществить сделку купли/продажи при условии выплаты продавцу опциона вознаграждения. По опционному контракту покупатель имеет право выполнить свои обязательства. Продавец обязан выполнить сделку согласно обговоренным условиям.

Все контракты подразумевают поставку базисного актива в будущем на условиях, обговоренных в контракте.

Понять, что такое деривативы, можно на примере покупки автомобиля:

- В салоне дилера выбрана марка машины. Далее определяется цвет машины, мощность двигателя, дополнительное оснащение и фиксируется цена на покупку. Вносится депозит и заключается форвардный контракт на приобретение машины через 3 месяца. Вне зависимости от колебания цен на рынке вы приобрели право и обязанность купить машину по ранее обговоренной цене.

- Вам понравилась конкретная машина, но купить ее вы сможете только через неделю. Вы можете заключить с поставщиком опционный договор: платите ему 100 долларов и просите не продавать машину до конца недели и не повышать на нее цену. Вы приобретаете право, но не обязанность выкупить автомобиль по заявленной цене. Вы можете отказаться от покупки, если обнаружите в другом салоне более дешевый вариант.

Для обоих вариантов существуют определенные риски и выгоды. Риски:

- Дилер не поставит машину вовремя или ликвидирует бизнес;

- Машина подешевеет в обозримом будущем.

Выгода:

- Машина подорожает в обозримом будущем.

Грамотное использование деривативов позволяет уменьшить риски и повысить доходность операций на рынках.

Посмотрите видео про деривативы

Поделись статьей

reviewforex.ru

Что такое деривативы и как они соотносятся с рынком криптовалют

Производные финансовые инструменты, или деривативы, служат ценной функцией на рынках ценных бумаг. Постепенно они проникают в расширяющийся мир криптовалют. Многие воспринимают дериваты как нечто грязное, связанное с махинациями и пустой наживой (для этого есть исторические основания, например, скандал Энрон в 2001 году), но реальность иная. Нужно просто разобраться в их особенностях и предназначении.

Что такое деривативы?

Как следует из их названия, деривативы представляют собой финансовые ценные бумаги, которые основаны на другом объекте или привязаны к нему (поэтому и производные). То есть их стоимость основана на базовом активе или активах. Они принимают форму контракта между по меньшей мере двумя сторонами, сосредоточенными на соответствующих активах, и оцениваются в соответствии с колебаниями цены этого базового актива. Большинство деривативов продаются на внебиржевом, нерегулируемом основании, хотя на биржах существует крупный стандартизованный рынок.

Риск — одна из ключевых особенностей этих финансовых инструментов, как с точки зрения управления, так и с точки зрения возможностей. Деривативы предоставляют игрокам рынка средство для передачи своего риска другой стороне (хеджирование).

Самый известный недавний пример произошел в начале Мирового экономического кризиса 2008 года, когда свопы (внебирживые соглашения) на рынках кредитования и недвижимости стали терпеть неудачу. Результатом стали хаос и кризис, они были вызваны бесконтрольным ростом рисков.

Криптовалютные рынки уже страдают от обвинений со всех сторон. Уже есть риски, связанные с:

- нерегулируемыми рынками (мошенничество и схемы pump and dump),

- технологической сложностью рынка,

- новизной всей системы.

Немногие изначально предсказывали стремительный взлет BTC. Сейчас догадки о том, будут ли цены расти, падать, консолидироваться или обваливаться, постоянно сыпятся со всех сторон. Точные прогнозы в криптовалютной сфере сложны и рискованны. Деривативы предлагают защититься от перегретости рынка и привлечь больше игроков.

Виды деривативов

Вся ситуация в целом такова: покупатель соглашается приобрести актив в определенную дату по определенной цене.

Производные финансовые инструменты часто используются для товаров, таких как нефть, бензин или золото. Другим классом активов являются валюты, часто доллар США. Существуют деривативы, основанные на акциях или облигациях. Третьи используют процентные ставки, такие как доходность облигаций Казначейства США (10-Year Treasury Note).

Продавец не должен владеть базовым активом. Он может выполнить контракт, предоставив покупателю достаточно денег для покупки актива по обозначенной цене. Он также может предоставить покупателю еще один производный контракт, который компенсирует стоимость первого. Таким образом, деривативами гораздо легче торговать, чем самими товарами в основе.

Более 90% из 500 крупнейших компаний мира используют деривативы для снижения риска. Компании заключают контракты, чтобы защитить себя от изменений обменных курсов и процентных ставок. Деривативы делают будущие денежные потоки более предсказуемыми. Они позволяют более точно прогнозировать доходы. Эта предсказуемость повышает цены на акции. Предприятиям требуется меньше денежных средств для покрытия чрезвычайных ситуаций. Они могут больше инвестировать в бизнес.

Производные финансовые инструменты требуют только небольшой первоначальный взнос, называемый «выплатой по марже». Многие контракты компенсируются или ликвидируются другим деривативами. Это означает, что эти трейдеры не беспокоятся о наличии достаточного количества денег для погашения производного инструмента.

Некоторые понятия:

OTC (Over-The-Counter), внебиржевая торговля — более 95% всех деривативов торгуются между двумя компаниями или трейдерами, которые знают друг друга лично. Происходит это за пределами биржи.

Только 4% мировых деривативов торгуются на биржах. Они устанавливают стандартизованные условия контракта. Они определяют премии или скидки.

Крупнейшая биржа CME, например, торгует деривативами во всех классах активов.

Наиболее известными деривативами являются обеспеченные долговые обязательства — CDO. Они были основной причиной финансового кризиса 2008 года. Это кредиты на машину, ипотека, задолженность по кредитным картам и т .д. Стоимость основана на обещанном погашении кредита. Существует два основных типа:

- Коммерческая бумага, обеспеченная активами (Asset-backed commercial paper) , поддерживается корпоративным долгом.

- Ипотечные ценные бумаги (Mortgage-Backed Securities) основаны на ипотечных кредитах.

Еще одним распространенным типом производной является своп. Это соглашение об обмене одного актива или долга на аналогичный. Цель заключается в снижении риска для обеих сторон. Большинство из них либо валютные свопы, либо свопы процентных ставок. Например, трейдер может продавать акции в США и покупать их в иностранной валюте для хеджирования валютного риска.

Форварды являются еще одним внебиржевым деривативом. Это соглашения о покупке или продаже актива по согласованной цене в определенную дату в будущем.

Другим важным типом является фьючерсный контракт. Наиболее широко используются товарные фьючерсы. Из них наиболее важными являются фьючерсы на нефть. Это потому, что они устанавливают цену на нефть и, в конечном счете, на бензин. Его отличие от форварда в том, что фьючерс заключается на бирже.

Еще есть опцион. Он дает возможность покупать или продавать актив по определенной цене и в определенную дату. Остается опция. Я плачу деньги покупателю за то, что он купит у меня товар по цене Х в сентябре. Оплачиваю опцион. Если в сентябре цена несильно отличается от Х, продаю товар и все хорошо. Если цена в разы выросла, оставляю плату за опцион, а сам товар по старой цене продавать не хочу, на бирже продаю по цене 3Х. Например, я говорю Алисе: купи у меня BTC за $3000 в декабре 2017 года, если я не передумаю. Плачу ей за ее обещание. И тут к моменту выполнения контракта биткоин радует меня ценой в $20к долларов: передумываю продавать его Алисе, но у нее осталась моя компенсация за ее упущенную выгоду.

Четыре риска производных

Деривативы имеют четыре больших риска.

- Самое опасное — практически невозможно узнать реальную стоимость любого производного инструмента. Это потому, что он основан на стоимости одного или нескольких базовых активов. Вот почему ценные бумаги с ипотечным покрытием были настолько опасны для экономики в 2008 году. Никто, даже создавшие их, не знал, какова их цена, когда цены на жилье упали. Банки перестали торговать ими, потому что не могли оценить их.

- Другой риск — рычаги. От 2 до 10 процентов контракта на маржинальный счет для поддержания права собственности. Его покрытие может привести к огромным потерям.

- Ограничение по времени. Одно дело, что рынок криптовалют будет расти. Другое дело — точно предсказать, в какой именно момент.

- Мошенничество. Можете познакомиться с такими историями, как Афера Бернарда Мейдоффа и Скандал Enron.

Деривативы в криптовалютах

Несколько крупных компаний недавно объявили, что будут предлагать деривативы с криптовалютами: Cboe Global Markets, TrueEx и Goldman Sachs.

Хорошо развитый рынок бумаг косвенно увеличивает ликвидность и объем в базовом активе, так как все больше и больше разнообразных игроков получают возможность войти.

Крупные монеты привлекают институциональные деньги. Большие объемы и институциональные инвестиции сохраняют волатильность, что, в свою очередь, приводит к увеличению объемов и институциональных инвестиций.

Рынок сделок с определенным сроком позволяет игрокам с опытом управления рисками войти в сферу криптовалют. Это не значит, что риск пропадает, все еще очень шатко.

Например, в открытом письме к инвесторам власти США предупреждают, что некоторые криптовалютные деривативы, в частности контракты на разницу (CFD), несут необычно большой риск из-за волатильности, которая достигает 50:1, а также относительно непрозрачные цены.

Криптовалюта — это виртуальная валюта, которая не выдается или не поддерживается центральным банком или правительством. Это чрезвычайно рискованные спекулятивные инвестиции.

Также надо заметить, что хорошо развитый бумажный рынок, как правило, привлекает внимание, и это внимание может привести к большему вовлечению правительства в криптосферу.

Скорость, с которой криптовалюты распространились, значительно опередили способность традиционных игроков рынка, учреждений и правительственных организаций идти в ногу со временем.

Суммы денег, которые сейчас вливаются в мир криптовалют, не останутся незамеченными. Банки обращают на это внимание, как и государственные регулирующие и налоговые органы. Теперь игроки традиционного финансового рынка находят подходящий инструмент для своей работы. В некотором роде криптовалюта является идеальным внебиржевым производным: высокие риски, высокий потенциальный выигрыш, слабое регулирование и низкая текущая ликвидность, что оставляет место для роста, множество проектов.

Ясно одно, что это внесет определенные изменения. Неизвестно, являются ли эти изменения катастрофическими (какими они стали для ипотечных кредитов), или же они помогут преобразить пока еще дикий рынок криптовалют.

crypto-fox.ru

Что такое деривативы и зачем они нужны

Деривативы в последнее время не сходят с первых полос международных финансовых изданий из-за их прямого отношения к скандальным убыткам и краху ряда организаций. Вместе с тем торговля ими успешно ведется на протяжении столетий, а глобальный дневной оборот по операциям с производными инструментами достигает миллиардов американских долларов. Так может, торговля деривативами — удел лишь опытных профессиональных трейдеров? Может, лучше не связываться с ними вовсе и оставить их «высоколобым ученым»?

Действительно, для оценки стоимости некоторых производных инструментов используются сложные математические модели, однако основные концепции и принципы, лежащие в основе деривативов и операций с ними, понять не так уж и трудно. Деривативы все более широко используются участниками рынка, включая правительства, финансовых директоров корпораций, дилеров и брокеров, а также индивидуальных инвесторов.

Цель данной книги — дать представление об основных понятиях, связанных с деривативами, и принципах торговли этими инструментами. В этом разделе рассмотрены следующие вопросы.

- Что такое деривативы? Зачем нужны деривативы? Кто пользуется деривативами? Как торгуют деривативами и как их используют?

Приведенные ниже примеры помогут вам понять смысл некоторых деривативов.

Пример 1

Допустим, в начале сентября вы решили приобрести новую машину. После того как выбрана марка, в демонстрационном зале местного дилера вы задаете точные характеристики автомобиля: цвет, мощность двигателя, отделку руля и т. п., и самое главное — определяете цену. Дилер говорит, что если заказ сделать сегодня и внести депозит, то машина будет поставлена через три месяца. Что произойдет с ценами через три месяца, будет ли предложена 10-процентная скидка или, наоборот, ваша модель подорожает, уже не имеет значения: цена машины при поставке зафиксирована соглашением между вами и дилером. Был заключен форвардный контракт — вы приобрели право купить автомобиль через три месяца и обязались совершить эту покупку.

Пример 2

Представьте теперь, что вы обошли демонстрационные залы и обнаружили, что автомобиль вашей мечты предлагают за 20 тысяч фунтов стерлингов, но выкупить его необходимо сегодня. У вас нет в наличии такой суммы, а на организацию займа уйдет не меньше недели. Конечно, можно предложить дилеру депозит и заключить недельный форвардный контракт, однако у вас есть и другие возможности.

На этот раз вы предлагаете дилеру 100 фунтов за то, что он просто придержит для вас эту машину и не изменит на нее цену. В конце недели эти 100 фунтов перейдут к нему независимо от того, купите вы машину или нет. Предложение соблазнительно, и дилер его принимает. Итак, заключается опционный контракт — в данном случае он называется опционом «колл». Вы получаете право купить автомобиль через неделю без обязательства сделать это.

Если за неделю вы найдете другого дилера, предлагающего идентичную модель за 19500 фунтов, то просто не станете исполнять свой опцион. Теперь итоговая стоимость автомобиля составит £19500 + £100 = £19600, что меньше первоначального предложения.

Если найти более выгодное предложение не удается и вы покупаете машину у первого дилера, то она обойдется вам уже в 20100 фунтов. Если же вы вообще откажетесь от покупки машины, то потеряете 100 фунтов, отданные дилеру.

В обоих примерах вы защищаете себя от роста цены на автомобиль, или, другими словами, осуществляете хеджирование. Процесс хеджирования связан с определенными рисками и выгодами, которые перечислены в приведенной ниже таблице,

Форвардный контракт | |

Риски | Выгоды |

Дилер не поставит Вам машину вовремя или ликвидирует свое дело | В будущем цена машины может вырасти |

В будущем цена машины может оказаться ниже |

Пример 3

Машина, на которую вы купили опцион «колл», пользуется большим спросом, и цена на нее неожиданно подскакивает до 22 тысяч фунтов. Ваш приятель тоже хочет купить такую машину. Он слышал, что у вас есть недельный опцион на покупку этого автомобиля за 20 тысяч. После посещения банка вы понимаете, что реально не можете позволить себе покупку машины, поэтому продаете приятелю свой опцион на покупку за 200 фунтов. Таким образом, дилер совершает продажу, ваш приятель получает машину, которую хотел купить, а вы зарабатываете на продаже своего опциона 100 фунтов. В этом случае вы спекулируете своим контрактом и получаете 100-процентную прибыль.

Оба рассмотренных контракта (форвардный и опционный) предусматривают поставку машины в определенную будущую дату, а цена депозита и опциона определяется базовым активом — автомобилем.

Так что же такое дериватив? На финансовых рынках под деривативами понимается следующее.

Дериватив — это финансовый контракт между двумя или более сторонами, который основывается на будущей стоимости базового актива.

Первоначально деривативы были связаны с такими товарами, как рис, луковицы тюльпанов и пшеница. Товарно-сырьевая продукция является базовым активом деривативов и в наши дни, однако помимо этого базовым активом могут быть практически любые финансовые индикаторы или финансовые инструменты. Так, существуют деривативы, основанные на долговых инструментах, процентных ставках, фондовых индексах, инструментах денежного рынка, валютах и даже других деривативных контрактах!

В настоящее время существует четыре основных вида деривативов, которые рассматриваются в последующих разделах этой книги:

- форвардные контракты; фьючерсные контракты; опционные контракты; свопы.

Определения некоторых деривативов

Для облегчения понимания приведенного далее краткого обзора деривативов рассмотрим определения четырех основных видов производных инструментов (аспекты, касающиеся оценки их стоимости, использования, торговых стратегий и т. п., будут раскрыты в следующих разделах).

Форвардный контракт — это сделка, в которой покупатель и продавец договариваются о поставке актива (обычно товара) определенного качества и в определенном количестве на определенную будущую дату. Цена может оговариваться заранее или в момент поставки.

В примере 1 был форвардный контракт. Условия сделки были установлены в ходе конфиденциальных переговоров с конкретным дилером, и вы внесли депозит в обеспечение исполнения ваших обязательств.

Однако что произойдет, если машина, которую вы заказали, не будет поставлена вовремя или окажется не в той комплектации? Вам придется решать проблему с этим дилером.

На сырьевые товары, такие как продовольствие, металлы, нефть, на торговых площадках, называемых биржами, заключаются контракты со стандартными условиями относительно количества, качества, даты поставки и т. п. Торгуемые на биржах контракты известны как фьючерсные контракты.

Цена фьючерсного контракта устанавливается в зале биржи в процессе открытого выкрикивания покупателями и продавцами своих заказов и котировок. На современных рынках детали контрактов, кроме того, определяются в электронном виде в автоматизированной торговой системе. Это означает, что как только стороны заключают сделку, все присутствующие в зале получают информацию об уплаченной цене. Прозрачность цен — одно из главных отличий фьючерсных контрактов от форвардных контрактов, цены на которые являются конфиденциальными.

Фьючерсный контракт — твердое соглашение между продавцом и покупателем о купле-продаже определенного актива на фиксированную

будущую дату. Цена контракта, меняющаяся в зависимости от конъюнктуры рынка, фиксируется в момент совершения сделки. Поскольку контракт имеет стандартную спецификацию, обе стороны точно знают, что торгуется.

Понятно ли вам это определение? Если у вас есть сомнения, напишите об этом в оставленном здесь месте.

Опционный контракт дает право, но не обязывает купить (опцион «колл») или продать {опцион «пут») определенный базовый инструмент или актив по определенной цене — цене исполнения («страйк») — в определенную будущую дату — дату истечения срока — или до ее наступления. За получение такого права покупатель опциона уплачивается его продавцу премию.

Своп — это одновременная покупка и продажа одного и того же базового актива или обязательства на эквивалентную сумму, при которой обмен финансовыми условиями обеспечивает обеим сторонам сделки определенный выигрыш.

Краткая история деривативов

Приведенный ниже краткий исторический очерк помогает представить многовековой процесс развития и использования деривативов. В течение сотен лет на рынках сколачивались и терялись целые состояния!

30-е годы XVII века – Тюльпаны

В конце 30-х годов XVII века Голландию и Англию захлестнула тюльпаномания — страсть к луковицам тюльпанов. Опционами на них торговали в ^ Амстердаме уже в начале XVII века, а к 30-м годам на Королевской бирже в Англии в продаже появились форвардные контракты. За феерическим расцветом торговли и взлетом прибылей от сделок с луковицами тюльпанов последовали не менее сокрушительные крах рынка и потеря состояний в 1636 – 37 годах.

Королевская биржа, основанная в 1571 г. для поддержки международной торговли

Одним из наиболее ценных сортов тюльпана считался Semper Augustus. В 1636 году в Голландии было только две такие луковицы. Известно, что всего лишь за одну из них какой-то спекулянт предлагал 12 акров земли, предназначенной под застройку. Герой другой истории — моряк, который привез новости богатому торговцу, гордо демонстрировавшему на прилавке своего магазина луковицу сорта Semper Augustus. Торговец наградил моряка за службу копченой селедкой к завтраку. Моряк любил селедку с луком и, увидев «лук» на прилавке, сунул его в карман. Когда пропажа обнаружилась, торговец бросился вдогонку, но моряк уже прикончил и селедку, и «лук». Его завтрак стоил годового жалованья всей команды судна! За кражу луковицы незадачливый моряк отделался несколькими месяцами тюрьмы.

30-е годы XVII века – Рис

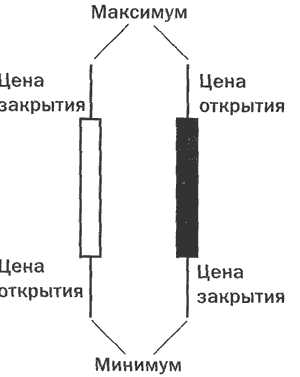

Один из первых примеров в истории фьючерсной торговли связан с рисовым рынком «Йодойа» в Осаке, Япония. Землевладельцев, получавших натуральную ренту — часть урожая риса, не устраивала зависимость от непредсказуемой погоды, кроме того, им постоянно требовались наличные деньги. Поэтому они стали доставлять рис для хранения на городские склады и продавать складские расписки — рисовые купоны, которые давали их владельцу право на получение определенного количества риса оговоренного качества в некую будущую дату по оговоренной цене. В результате землевладельцы получали стабильный доход, а торговцы — гарантированные поставки риса плюс возможность извлечь прибыль из продажи купонов. Пытаясь предсказать будущие цены, удачливый торговец и ростовщик Мунехиса из рода Хонма стал отображать движение цен графически в виде так называемых «японских свечей» и, таким образом, положил начало «чартизму», или техническому анализу.

Если цена закрытия ниже цены открытия, цвет свечи красный или черный. Если при закрытии цена выше, чем при открытии, свеча пустая или белая.

Начало XIX века Опционы «пут» и «колл»

Торговля опционами «пут» и «колл» на акции в зто время уже входила в практику на Лондонской фондовой бирже, однако процесс этот протекал не без проблем. В 1821 году страсти в связи с торговлей опционами весьма накалились. Биржевой комитет получил от целого ряда своих членов требование «полной отмены опционов “пут” и “колл”, которые теперь настолько распространены, что составляют большую часть биржевых сделок и определенно ущемляют интересы тех, кто не согласен с такой практикой».

Но были и другие члены, более позитивно относящиеся к торговле опционами, и ситуация разрешилась в их пользу.

Новая фондовая биржа. Офорт Т. Роулендсона (1756-1827) и А. С. Пьюджина (1762-1832) из серии «Лондонский микрокосм» Аккермана Guildhall Library, Corporation of London/Bridgeman Art Library, London

Историю современной фьючерсной торгов ли можно проследить до середины девятнадцатого столетия по развитию торговли зерном в Чикаго. В 1848 году была учреждена Чикагская срочная товарная биржа (Chicago Board of Trade — СВОТ), которая стала местом, где покупатели и продавцы могли совершать товарообменные операции. Поначалу торговля велась лишь наличным товаром, а затем и то варом, который «должен был поступить», т. е. контрактами, предусматривавшими поставку товара по оговоренной цене в будущую дату. Первый форвардный контракт СВОТ, на который имеется регистрационная запись, был датирован 13 марта 1851 года и предусматривал поставку 3000 бушелей кукурузы в июне. Проблема заключалась в том, что первые форвардные контракты не имели единообразных условий, да к тому же далеко не всегда исполнялись. В 1865 году СВОТ формализовала торговлю зерном, введя контракты, по лучившие название фьючерсных, которые стандартизировали: ж

- качество зерна; количество зерна; время и место поставки зерна.

Цена фьючерсного контракта открыто устанавливалась в процессе торгов в биржевом зале. Именно эти первые фьючерсные контракты на зерно и сформировали основу товарных и финансовых фьючерсов, используемых сегодня.

Гражданская война в Америке дала возможность «высоколобым ученым» тех времен создать деривативы, отвечающие потребностям момента. Конфедеративные штаты Америки выпустили облигации с правом выбора одной из двух валют, которые позволяли южным штатам заимствовать средства в фунтах стерлингов, а выплачивать долг французскими франками. При этом держатель облигации имел право конвертировать выплату в хлопок!

На американских биржах торговля опционами на товары и акции вошла в практику к 60-м годам XIX века, а в самом начале XX века была основана Ассоциация брокеров и дилеров по опционам (Put and Call Brokers and Dealers Association).

70-е годы XX века Финансовые фьючерсы

Несмотря на то что долгое время различные государства ограничивали и запрещали торговлю фьючерсами и опционами, в 1972 году на Чикагской товарной бирже (Chicago Mercantile Exchange — СМЕ) было создано новое подразделение — Международный валютный рынок (International Monetary Market — IMM), которое стало первой специализированной биржевой площадкой для торговли финансовыми фьючерсными контрактами — валютными фьючерсами. До этого момента в качестве базового актива фьючерсов использовались только товары. В том же году СВОТ получила отказ в разрешении начать торговлю фьючерсами на акции. В ответ на запрет она учредила в 1973 году Чикагскую опционную биржу (Chicago Board Options Exchange — СВОЕ). Это был год, когда Фишер Блэк и Майрон Шоулз опубликовали свою формулу определения цены опционов.

К концу 70-х годов финансовые фьючерсы получили всеобщее признание, и ими торговали на биржах по всему миру.

80-е годы Свопы и внебиржевые XX века – деривативы

Торговля на бирже осуществляется путем открытого торга, в процессе которого трейдеры выкрикивают свои условия, делая их известными для всех присутствующих в биржевом зале. Однако деривативные контракты могут заключаться и конфиденциально, например с глазу на глаз, по телефону, с помощью телетайпа. В этом случае они называются внебиржевыми (ОТС). Хотя внебиржевые форвардные и опционные контракты существовали и до этого, лишь в 80-е годы торговля ими приобрела значительные масштабы. Именно в это время впервые стала заметной роль свопов. Среди первых свопов были и такие, которые предусматривали обмен процентными платежами по займам, когда одна сторона обменивала свою фиксированную процентную ставку на плавающую процентную ставку, имеющуюся у другой стороны.

Зачем нужны деривативы

В рассмотренных выше примерах применения форвардного и опционного контрактов мы уже упоминали риски и выгоды, возникающие у покупателя автомобиля. Очевидно, что подобному риску подвергается и дилер, т. е. продавец: покупатель, например, может оказаться не в состоянии заплатить за машину.

Деривативы имеют очень большое значение для управления рисками, поскольку позволяют разделять их и ограничивать. Деривативы используются для перенесения элементов риска и, таким образом, могут служить определенной формой страховки.

Возможность перенесения рисков влечет для сторон контракта необходимость идентификации всех связанных с ним рисков, прежде чем контракт будет подписан.

Кроме того, не следует забывать, что деривативы — это производный инструмент, поэтому риски, связанные с торговлей ими, зависят оттого, что происходит с базовым активом. Так, если расчетная цена дериватива основывается на наличной цене товара, которая изменяется ежедневно, то риски, связанные с этим деривативом, также будут меняться ежедневно. Иными словами, риски и позиции требуют непрерывного мониторинга, поскольку как прибыли, так и убытки могут быть очень значительными.

Прежде чем продолжить изучение материала, попробуйте ответить на вопрос, кто пользуется деривативами. Изложите свои представления о том, кто может применять форварды, фьючерсы, опционы и свопы. Мы не приводим ответов к этому заданию, поскольку следующий раздел полностью раскрывает тему.

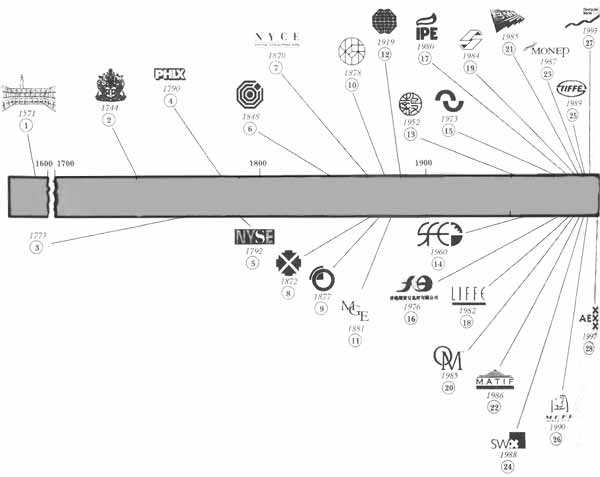

В нашем историческом очерке упоминались некоторые биржи. В завершение раздела мы приводим рисунок, на котором обозначены даты основания наиболее известных бирж мира, торгующих деривативами.

Королевская биржа, Лондон Балтийская биржа, Лондон Лондонская фондовая биржа (LSE) Фондовая биржа Филадельфии (PHLX) Нью-Йоркская фондовая биржа (NYSE) Чикагская срочная товарная биржа (СВОТ) Хлопковая биржа Нью-Йорка (NYCE) Нью-Йоркская товарная биржа (NYMEX) Лондонская биржа металлов (LME) Токийская фондовая биржа (TSE) Зерновая биржа Миннеаполиса (MGE) Чикагская товарная биржа (СМЕ) Токийская зерновая биржа Срочная биржа Сиднея (SFE) Чикагская опционная биржа (СВОЕ) Срочная биржа Гонконга Международная нефтяная биржа, Лондон (IPE) Лондонская международная биржа финансовых фьючерсов и опционов (LIFFE) Международная денежная биржа Сингапура (SIMEX) Рынок шведских опционов, Стокгольм (ОМ) Бразильская товарная и фьючерсная биржа (BM&F) Французская международная биржа финансовых фьючерсов (MATIF) Парижский рынок обращающихся опционов (MONEP) Швейцарская биржа финансовых фьючерсов и опционов (SOFFEX) Токийская международная биржа финансовых фьючерсов (TIFFE) Рынок финансовых фьючерсов, Барселона (MEFF) Немецкая фондовая биржа Амстердамские биржи — объединение Амстердамской фондовой биржи (1602 г.) и Европейской опционной биржи (1978 г.)

pandia.ru

что это, виды (классификация) и функции деривативов

Дериватив — это производный финансовый инструмент (стандартный контракт), образованный от базового актива, например, такого, как товар или корпоративная акция. В отличие от простого договора купли-продажи, по которому происходит передача права собственности, дериватив лишь удостоверяет право либо обязательство в будущем купить или продать базовый актив.

Дериватив представляет собой соглашение сторон сделки, по которому принимаются обязательства или приобретаются права на покупку либо продажу базового актива (например, нефти) по истечении срока, установленного этим соглашением. Показательным примером дериватива являются фьючерсные контракты на нефть, по которым участники сделки берут на себя обязательство купить/продать нефть в будущем в день, указанный в контракте.

К деривативам также относятся опционы, кредитные дефолтные свопы (CDS), контракты на разницу цен (CFD), валютные и процентные свопы. Деривативы так же, как и другие финансовые инструменты, свободно продаются и покупаются на биржевых и внебиржевых рынках.

Стоимость дериватива и динамика её изменения зависят от рыночной стоимости базового актива, но часто не совпадают по своему значению. Ценообразование на рынках производных финансовых инструментов и ценообразование на товарных рынках или рынках ценных бумаг происходит по одним и тем же законам. Деривативы, как правило, используются для хеджирования рисков, осуществления арбитражных операций и получения доходов от разницы цен.

Классификация деривативов

Все производные финансовые инструменты образуются от базового актива, который является предметом контрактного обязательства (права требования) или является расчетной базой при исполнении контракта. Базовым активом для дериватива могут быть: товары, валюта, ценные бумаги, процентные ставки, официальная статистическая информация, уровень инфляции.

В зависимости от вида базового актива деривативы различаются на следующие группы производных финансовых инструментов:

- фондовые деривативы;

- товарные деривативы;

- валютные деривативы;

- кредитные деривативы;

- процентные деривативы.

В зависимости от условий стандартного контракта деривативы различаются на безусловные и условные контракты. По безусловным контрактам предполагается либо выполнение обязательства, либо оплата штрафных санкций. По условным контрактам допускается отказ от проведения операции без уплаты штрафных санкций.

Функции в мировой экономике

Международный рынок производных финансовых инструментов аккумулирует и обеспечивает обращение капитала, непосредственно не задействованного в производственных процессах. Рынки деривативов выполняют важные функции в мировой экономике. Они являются центрами ценообразования для базовых активов, способствуют планированию производственных процессов (например, заключение срочных контрактов гарантирует закупку/сбыт товаров в будущем) и обеспечивают перераспределение разнообразных финансовых рисков между всеми участниками мирового финансового рынка.

ЧИТАЙТЕ ТАКЖЕ

PortfolioAnd.Me — это платформа для анализа акций и инвестиционных портфелей с помощью Искусственного интеллекта, а также поиск и сравнение акций, ETFs, бэктестинг и фундаментальные данные компаний.

Узнайте подробнее!portfolioand.me

Что такое деривативы и зачем они нужны?

Современная экономика использует целый ряд финансовых инструментов для достижения максимально выгодных условий заключения сделок. Один из них – это пресловутые деривативы (derivative), которые сегодня считаются источником всех бед в мировой экономике.

Слово «derivative» в переводе означает «вторичный, производный», соответственно и деривативы являются производными от основных активов.

Что такое дериватив?

Экономисты называют деривативами некие договорные обязательства, взятые под реально существующий актив с заключением двустороннего договора, оговаривающего условия будущей сделки. Элементарным деривативом является, например, заключение вами в автосалоне договора, по которому он обязуется поставить автомобиль указанной вами марки, цвета и комплектации, по заранее оговоренной цене.

Салон уверен, что после поставки машина будет сразу выкуплена, а вы – что получите именно такое авто, которое вам необходимо. Активом, под который заключается контракт, здесь является автомобиль.

Система деривативов работает и совершенствуется более полутораста лет, но в области финансов этот инструмент начал использоваться только в ХХ столетии, с отменой обязательной привязки международного расчетного средства – доллара США – к золотому эквиваленту.

Именно после этого акта окончательно сформировался современный финансовый оборот с заключением контрактов, в которых в качестве активов фигурируют валюты, ценные бумаги и даже долговые обязательства компаний и государств.

Какими бывают деривативы?

Сегодня экономика манипулирует различными видами деривативов.

Их классификация основана на двух базовых признаках: типе основного актива и типе сделки.

В качестве актива могут выступать:

— реальные ценности или товары: нефть, недвижимость, пшеница, золото и т.д.;

— различные виды ценных бумаг;

— валюта той или иной страны;

— биржевые индексы;

— статистические данные: ключевая ставка ЦБ, инфляционный уровень и др.

По типу сделки деривативы могут быть:

— фьючерсными – сделка привязывается только к конкретному моменту времени;

— форвардными – условия сделки оговаривают качество и количество поставки реальных ценностей с оговоренной заранее стоимостью;

— свопами – двойными сделками по одновременной покупке и продаже в оговоренный промежуток времени;

— опционами – правом покупки либо продажи актива по заранее обусловленной цене в оговоренный период времени.

Как используются деривативы?

Для тех, кто оперирует реальными товарами или ценностями, деривативы – превосходный инструмент для хеджирования, или минимизации финансовых рисков. Но современные экономисты наиболее часто применяют их для получения спекулятивного дохода при помощи манипулирования активами.

При этом контрагенты, заключающие сделку, могут не иметь никакого отношения к товарам, по которым она заключается.

Наибольшее распространение на современных сырьевых и товарных рынках получили сделки фьючерсного типа, позволяющие оперировать еще не произведенными товарами или не добытым сырьем.

В случае, когда такую сделку заключают реальные предприниматели-промышленники, ничего плохого не происходит – наоборот, стороны страхуются от возможных потерь при невостребованности базового актива. Но спекулятивные сделки с реальными товарами нередко приводят к неоправданному росту их цены и увеличению «перегретых» биржевых активов, результатом чего становится кризисное обрушение рынка.

Торговля деривативами

Продажу и покупку деривативов бизнесмены и инвесторы могут совершать и напрямую, без посредников, но чаще всего для этого им оказывают помощь трейдеры. На текущий момент сделки с деривативами осуществляются тремя способами:

— заключением сделок вне биржи, когда принципалы и дилеры находят выгодные предложения с помощью интернета или путем телефонных переговоров, а сделки заключаются «Over-The-Counter», или «через стойку в банке»;

— открытой биржевой торговлей при помощи биржевых трейдеров, которые обеспечивают всем участникам торгов безопасность и удобные условия купли-продажи;

— при помощи компьютерных систем автоматического поиска, которые могут принадлежать крупным биржам или сами по себе являться частными предприятиями.

Для внебиржевых сделок наиболее характерно заключение простых контрактов со стандартной спецификацией. Биржевая торговля наиболее часто оперирует процентными сделками и индексными деривативами.

www.mnogo-otvetov.ru

Деривативы — что это?

Что такое деривативы простыми словами?

Дериватив (derivative) – это производный финансовый инструмент, «надстройка» над активом. Дериватив позволяет не приобретать сам актив, а работать только с контрактом на его приобретение. Таким образом, исчезают вопросы складирования и доставки товара как такового. Вместо этого на фондовой бирже просто появляется запись, что такой-то инвестор владеет правом на поставку такого-то товара. Как деньги позволяют быть мерой ценности актива, так дериватив позволяет быть мерой ценности договора на его приобретение. То, в отношении чего заключен контракт, называют базовым активом.

Появились деривативы в 17 веке в качестве страховки от потерь урожая. Контракты на поставку тогда стали заключаться заранее, а не по факту выращенной продукции. Таким образом, продавцы знали объем спроса, а покупатели могли быть уверены в том, что на рынке не случится дефицита.

С тех пор рынок деривативов во много раз превысил по объему рынок реальных товаров. «Оружием массового поражения» называет деривативы известнейший инвестор Уоррен Баффет.

В быту любой предварительный договор, в котором прописана сумма и дата его исполнения (например, договор покупки недвижимости или автомобиля) можно условно считать деривативом.

Какие бывают деривативы?

В качестве базовых активов для деривативов могут выступать:

- Ценные бумаги – акции, облигации и прочее;

- Товары – золото, нефть, газ и т. д.;

- Валюта;

- Индексы;

- Статистические данные: уровень инфляции, ключевые и процентные ставки.

Для чего используются деривативы?

Деривативы зачастую используются в целях заработка на движении (даже незначительном) стоимости актива. Как правило, эта цель стоит у спекулянтов — биржевых игроков, ориентированных на небольшой срок вложений.

Второй задачей деривативов является хеджирование (защита) от рисков повышения или понижения стоимости актива (товара, акций и т.д.) в будущем. То есть, если нам, например, кажется, что акции Газпрома через полгода сильно подорожают, то мы приобретаем дериватив на их покупку через полгода по цене, зафиксированной на сегодняшний день. При этом сами акции приобретать в результате не обязательно. Хеджирование — уже задача инвесторов.

Где их взять?

Торгуются деривативы (фьючерсы и опционы) на срочных секциях фондовых бирж. В случае Московской биржи – это рынок FORTS, доступ к которому можно получить через брокера.

Олег Кожевников, «Школа Инвестора».

Что еще?

investorschool.ru