Звенья государственных и муниципальных финансов: Научно-образовательный портал ТУСУР | Государственные и муниципальные финансы: Учебное пособие / Цибульникова В. Ю. — 2015. 170 с.

Научно-образовательный портал ТУСУР | Государственные и муниципальные финансы: Учебное пособие / Цибульникова В. Ю. — 2015. 170 с.

Введение

1 Основы государственных и муниципальных финансов

1.1 Основы государственных финансов

1.1.1 Понятие и функции финансов. Основные звенья финансовой системы России

1.1.2 Основная сущность и функции государственных и муниципальных финансов

1.1.3 Значение государственных и муниципальных финансов для экономики

1.2 Основы финансовой политики государства

1.3 Бюджетная политика государства

1.4 Основные составляющие финансовой системы Российской Федерации

1.5 Основные полномочия государственных органов в финансовой системе

2 Основа государственных финансов — бюджетная система Российской Федерации

2.1 Сущность государственного бюджета и его основные функции

2. 2 Основы бюджетного устройства Российской Федерации

2 Основы бюджетного устройства Российской Федерации

2.3 Принципы построения бюджетной системы Российской Федерации

2.4 Бюджетный процесс в РФ

2.4.1 Ключевые участники бюджетного процесса и составление проекта бюджета

2.4.2 Процесс рассмотрения и утверждения федерального бюджета

2.4.3 Исполнение бюджета

2.4.4 Составление, рассмотрение и утверждение бюджетной отчетности

2.5 Понятия бюджетного дефицита, бюджетного профицита и государственного долга

2.5.1 Характеристика доходов и расходов федерального бюджета Российской Федерации

2.5.2 Бюджетный дефицит

2.5.3 Бюджетный профицит и стабилизационный фонд

2.5.4 Государственные и муниципальные займы

2.5.5 Государственный долг

3 Государственные социальные внебюджетные фонды

3.1 Основные функции и задачи государственных социальных внебюджетных фондов

3. 2 Пенсионный фонд Российской Федерации

2 Пенсионный фонд Российской Федерации

3.3 Федеральный фонд социального страхования Российской Федерации

3.4 Федеральный и территориальные фонды обязательного

медицинского страхования Российской Федерации

3.5 Экономические внебюджетные фонды

4 Региональные и муниципальные финансы

4.1 Региональные финансы: понятие, сущность, состав и функции

4.2 Институциональная структура финансовой системы региона

4.3 Методы изучения и анализа региональных финансов

4.4 Межбюджетные отношения в бюджетной системе региона

4.5 Приоритетные направления регулирования межбюджетных отношений

4.6 Основы муниципальных финансов

4.6.1 Сущность и функции муниципальных финансов

4.7 Межбюджетные отношения на муниципальном уровне

4. 8 Бюджетный процесс на муниципальном уровне

8 Бюджетный процесс на муниципальном уровне

5 Госудаственный и муниципальный кредит

5.1 Понятие государственного и муниципального кредита

5.2 Виды и формы государственного и муниципального долга

5.3 Основные методы управления государственным долгом РФ

6 Государственный и муниципальный финансовый контроль

6.1 Содержание и формы контроля

6.2 Органы государственного финансового контроля

6.3 Методы финансового контроля

Заключение

Литература

Глоссарий

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу. Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

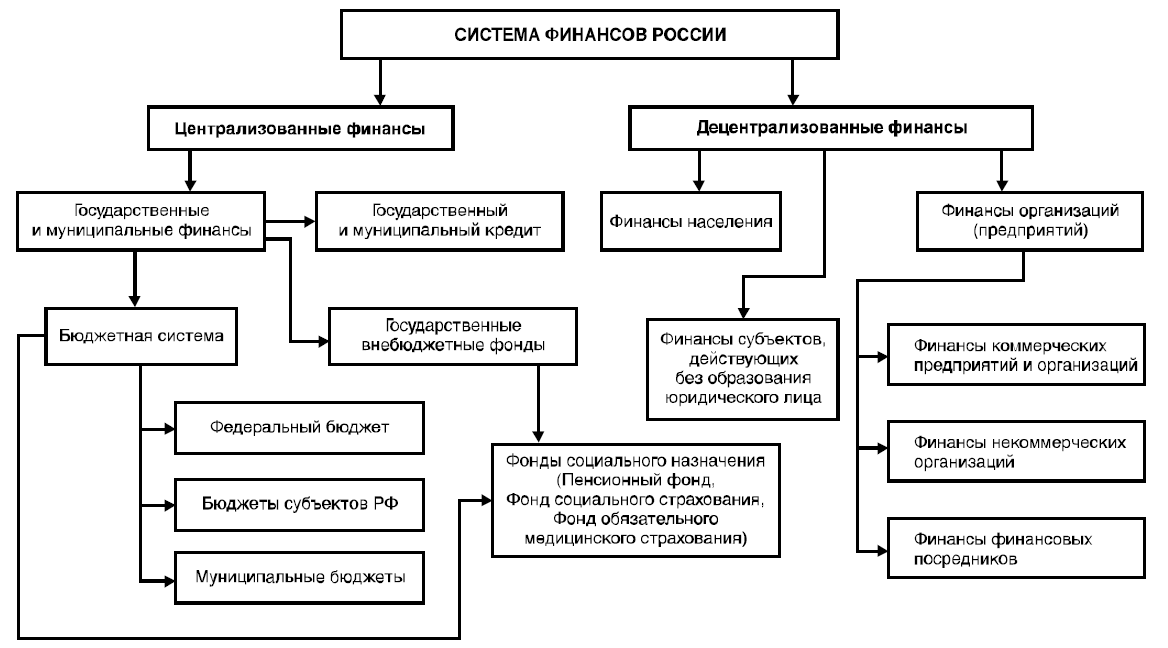

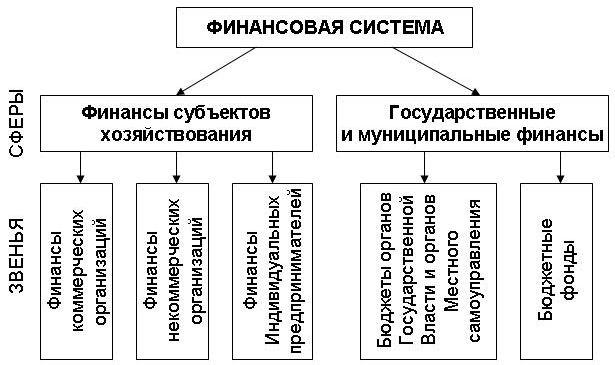

Понятие, сферы и звенья финансовой системы

Финансовые отношения очень многообразны. Во всей своей совокупности это многообразие финансовых отношений образует не простое слагаемое элементов, а систему, являющуюся органической совокупностью взаимодействующих между собой элементов, все структурные подразделения которой связаны между собой.

Несмотря на то, что каждый элемент в финансовой системе относительно самостоятелен, выполняет только ему присущие специфические функции, тем не менее, все элементы взаимодействуют как между собой, так и с другими системами, и на практике эти взаимосвязи имеют важное значение. Кроме того, все многообразие финансовых отношений в обществе обладает органической целостностью, способной к развитию.

Кроме того, все многообразие финансовых отношений в обществе обладает органической целостностью, способной к развитию.

В процессе выделения составных частей финансовых отношений необходимо найти верный классификационный признак их деления на структурные группы, подгруппы, в соответствии с научным критерием.

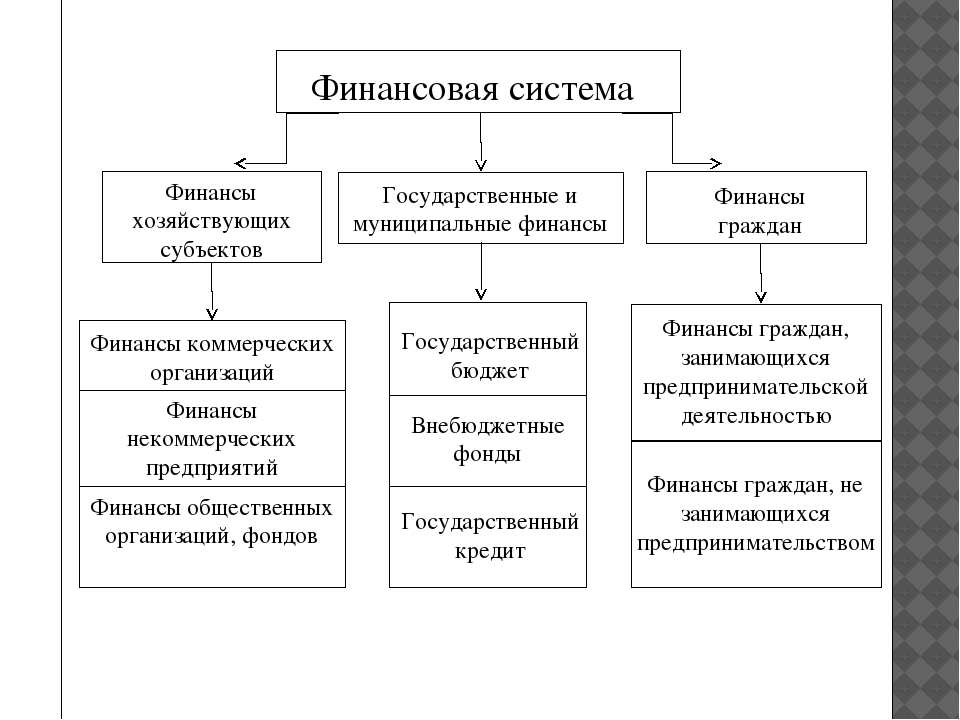

Первым классификационным признаком, в соответствии с которым все многообразие финансовых отношений подразделяется на составные части, является роль субъекта в общественном воспроизводстве, в соответствии с чем все финансовые отношения подразделяются на две большие группы, называемые сферами финансовой системы, — финансы субъектов хозяйствования, а также государственные и муниципальные финансы.

Наличие именно этих сфер в составе финансовой системы объективно обусловлено, поскольку в любом обществе есть субъекты хозяйствования, обеспечивающие рынок товарами и услугами, и любому государству нужны финансовые ресурсы для осуществления своих функций.

Каждая сфера финансовой системы в свою очередь также имеет структурные элементы и подразделяется на звенья. Финансы субъектов хозяйствования выступают исходной сферой финансовой системы, именно в этой сфере происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения стоимости. Дальнейшая группировка финансовых отношений внутри сферы финансов субъектов хозяйствования осуществляется в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов, порядок использования средств.

Часть организаций в качестве основной цели своей деятельности преследуют извлечение прибыли, они являются коммерческими. Помимо коммерческих организаций, для нормального функционирования общества необходимы организации для удовлетворения потребностей населения в образовательных, культурных, научных, благотворительных и других общественно необходимых благах.

Кроме юридических лиц участниками товарного производства могут выступать и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица.

Таким образом, внутри сферы финансов субъектов хозяйствования выделяют группы финансовых отношений в соответствии с характером деятельности субъектов.

Сфера финансов субъектов хозяйствования подразделяется на следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций, финансы индивидуальных предпринимателей.

Субъекты хозяйствования образуются и действуют в определенных организационно-правовых формах, закрепленных законодательством. Специфика организационно-правовой формы также будет накладывать отпечаток на порядок формирования и использования финансовых ресурсов субъектов хозяйствования, образование тех или иных финансовых фондов. Так, в звене финансов коммерческих организаций организационно-правовая форма влияет на порядок формирования уставного капитала, на распределение прибыли между участниками, на степень финансовой ответственности перед другими субъектами и т.д.

Специфика организационно-правовой формы также будет накладывать отпечаток на порядок формирования и использования финансовых ресурсов субъектов хозяйствования, образование тех или иных финансовых фондов. Так, в звене финансов коммерческих организаций организационно-правовая форма влияет на порядок формирования уставного капитала, на распределение прибыли между участниками, на степень финансовой ответственности перед другими субъектами и т.д.

Организационно-правовые формы некоммерческих организаций также оказывают влияние на организацию финансов, например, на порядок формирования и использования финансовых ресурсов, на наличие в их составе членских взносов, бюджетных средств, на право использования заемных средств и т.п.

В соответствии с организационно-правовой формой в составе финансов коммерческих организаций выделяются: финансы акционерных обществ (открытых и закрытых), финансы хозяйственных товариществ, финансы обществ с ограниченной ответственностью, финансы производственных кооперативов, финансы государственных и муниципальных унитарных предприятий.

Особое место среди них занимают финансы государственных и муниципальных унитарных предприятий. Финансовые ресурсы унитарных предприятий находятся в государственной и муниципальной собственности, а унитарное предприятие распоряжается ими лишь на праве хозяйственного ведения или оперативного управления.

Несмотря на то, что финансы унитарных предприятий находятся в государственной или муниципальной собственности, тем не менее, они не входят в состав сферы государственных и муниципальных финансов, поскольку финансовые отношения этих организаций аналогичны финансовым отношениям других коммерческих организаций. Кроме того, при создании таких организаций происходит определенное имущественное обособление передаваемых им финансовых ресурсов; оно предполагает не только организационное выделение соответствующих денежных средств, но и признание принадлежности передаваемых средств конкретной организации с наделением последней совокупностью прав и обязанностей по их управлению.

В составе финансов некоммерческих организаций в соответствии с организационно-правовой формой выделяют финансы учреждений, финансы потребительских кооперативов, финансы общественных и религиозных организаций (объединений), финансы фондов и т.п.

Отдельное место в звене финансов некоммерческих организаций занимают финансы бюджетных учреждений, прежде всего, потому, что именно бюджетные учреждения обеспечивают население необходимыми социальными услугами в сфере образования, здравоохранения и т.п.

Специфика функционирования финансов бюджетных учреждений обусловлена тем, что одним из основных источников их финансовых ресурсов являются бюджетные средства, именно это обеспечивает тесную взаимосвязь финансов бюджетных учреждений со сферой государственных и муниципальных финансов; механизм функционирования их финансовых ресурсов дополнительно регламентируется бюджетным законодательством.

Финансы бюджетных учреждений входят в состав финансов субъектов хозяйствования, поскольку при их создании и функционировании по аналогии с унитарными предприятиями происходит обособление имущества и финансовых ресурсов, а также наделение бюджетного учреждения правом распоряжения этим имуществом (правом оперативного управления).

Звено финансов индивидуальных предпринимателей появилось в составе финансовой системы нашей страны сравнительно недавно. Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

В настоящее время индивидуальными предпринимателями могут выступать юристы, врачи, детективы, фермеры, граждане, осуществляющие свою деятельность в сфере розничной торговли, и т. д. Их финансовые отношения специфичны, поскольку в хозяйственный оборот предпринимателей вовлекаются их личные доходы и накопления, и наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление.

д. Их финансовые отношения специфичны, поскольку в хозяйственный оборот предпринимателей вовлекаются их личные доходы и накопления, и наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление.

В соответствии с Конституцией Российской Федерации (ст. 12) органы местного самоуправления не входят в систему органов государственной власти.

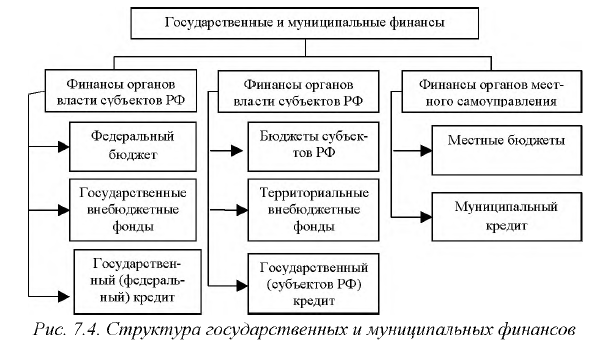

Второй сферой финансовой системы являются государственные и муниципальные финансы, посредством которых образуются финансовые ресурсы у названных органов.

Финансовые отношения внутри данной сферы обладают возможностью оказывать влияние на другие сферы и звенья финансовой системы, воздействовать на объем и структуру общественного производства, осуществлять регулирование отраслевых и территориальных пропорций. Внутри этой сферы выделение структурных элементов зависит от формы организации государственных и муниципальных финансовых ресурсов в стране.

Органы государственной власти и местного самоуправления не могут существовать без формирования и использования соответствующих бюджетов, в которых аккумулируются финансовые ресурсы для финансирования возложенных на эти органы функций. При этом бюджеты всегда имеют многоцелевое назначение.

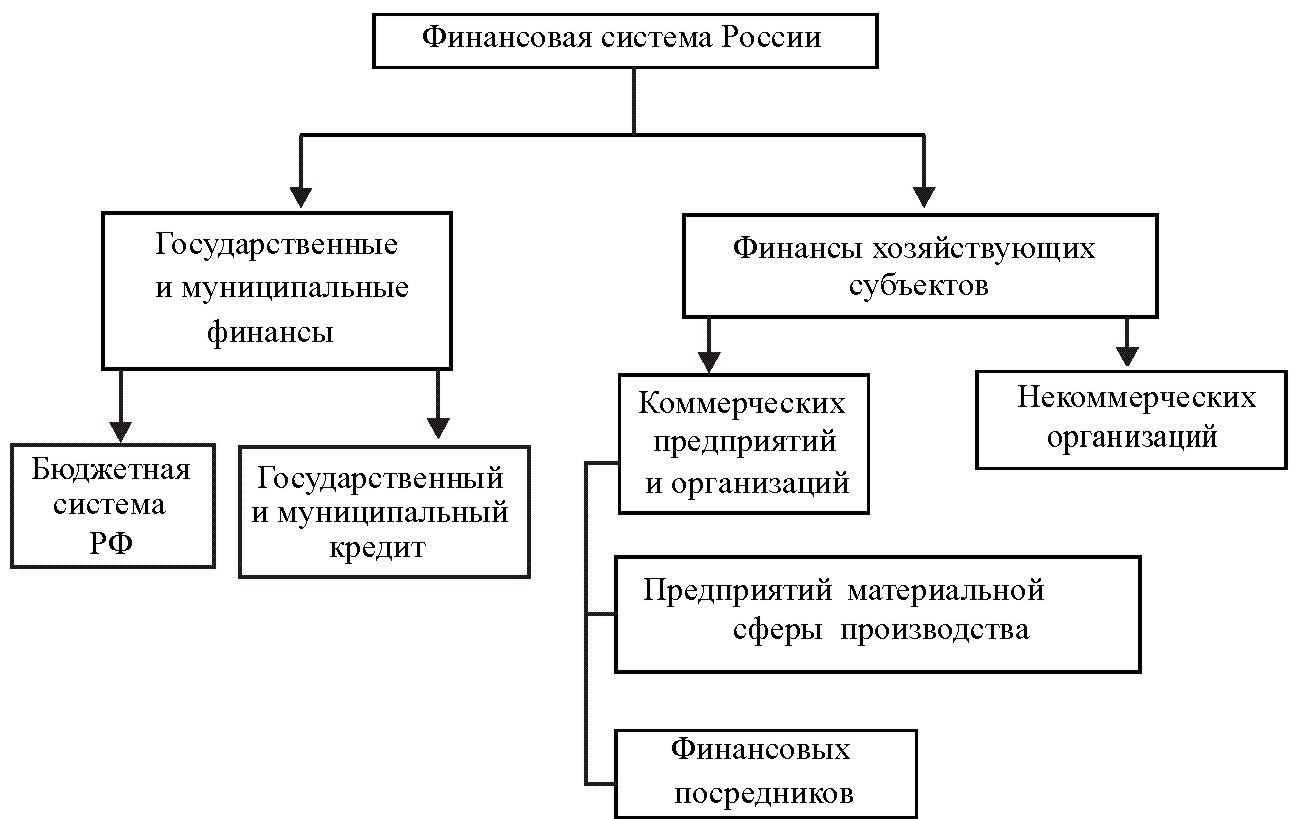

Кроме того, в распоряжении органов власти имеются другие финансовые фонды, как правило, узкоцелевые, используемые в качестве дополнительного источника финансирования тех или иных расходов. Такие фонды образуются вне бюджетов и называются внебюджетными фондами, создаются они, как правило, для финансирования отдельных расходов — социальной защиты граждан, первоочередных экономических и экологических мероприятий. Таким образом, в составе сферы государственных и муниципальных финансов выделяют следующие звенья: бюджеты органов государственной власти и местного самоуправления, внебюджетные фонды.

В составе сферы государственных и муниципальных финансов применительно к России можно выделить следующие организационные формы бюджетов, которые соответствуют уровню власти: федеральный бюджет, бюджеты субъектов Российской Федерации (региональные бюджеты) и местные бюджеты.

Федеральный бюджет является основным инструментом перераспределения валового внутреннего продукта, созданного в масштабах государства. На федеральном уровне происходит формирование основных направлений бюджетной политики в стране, определяются основные принципы построения межбюджетных отношений.

В соответствии с Конституцией Российской Федерации имеется шесть различных видов региональных бюджетов, а общее их количество составляет 89. Сюда относятся 21 республиканский бюджет республик в составе России, 6 краевых, 49 областных, 1 областной бюджет автономной области, 10 окружных бюджетов автономных округов, 2 городских бюджета городов федерального значения — Москвы и Санкт-Петербурга.

Третий уровень бюджетной системы Российской Федерации также представлен разными видами бюджетов. В зависимости от видов муниципальных образований, на территории которых функционируют соответствующие местные бюджеты, выделяются бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений..

В настоящее время в России функционируют только три государственных внебюджетных фонда социального назначения — Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования, средства которых используются в качестве дополнительного источника финансирования социального обеспечения населения.

Пенсионный фонд Российской Федерации — фонд денежных средств, образуемый вне федерального бюджета, является основной материальной базой пенсионного обеспечения. Это самый крупный из всех государственных внебюджетных фондов, важное место которого в составе финансовой системы Российской Федерации объясняется его социальной значимостью (в России около 35 млн. пенсионеров) и большим объемом мобилизуемых в нем финансовых ресурсов.

Это самый крупный из всех государственных внебюджетных фондов, важное место которого в составе финансовой системы Российской Федерации объясняется его социальной значимостью (в России около 35 млн. пенсионеров) и большим объемом мобилизуемых в нем финансовых ресурсов.

Фонд социального страхования Российской Федерации является вторым среди внебюджетных фондов по объему перераспределяемых финансовых ресурсов; предназначен для осуществления государственных гарантий по социальному обеспечению граждан в случае временной нетрудоспособности при болезни, инвалидности, рождения и воспитания детей и др.

Фонды обязательного медицинского страхования обеспечивают гражданам Российской Федерации возможность бесплатного получения некоторых видов медицинской помощи. В частности, в гарантированный объем бесплатных медицинских услуг включаются: амбулаторно-поликлиническая помощь; скорая медицинская помощь; лечение острых заболеваний; услуги по обслуживанию беременности и родов и т. п.

п.

Таким образом, финансовая система представляет собой совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений, имеет следующий вид (рис. 1).

Рис. 1. Сферы и звенья финансовой системы

Рассмотренные выше сферы и звенья финансовой системы тесно взаимосвязаны. Финансы субъектов хозяйствования взаимодействуют с государственными и муниципальными финансами — при уплате налогов и страховых платежей в бюджеты и внебюджетные фонды, при получении бюджетных средств некоторыми организациями для финансирования их деятельности и т.п. Внутри сферы финансов субъектов хозяйствования между организациями существуют взаимосвязи при осуществлении финансовых операций, к которым относятся, например, уплата штрафов, иных санкций, внесение паевых взносов, инвестирование средств, участие в распределении прибыли, получение дивидендов и т. п.

п.

Государственные и муниципальные финансы как сфера финансовой системы также характеризуются тесным взаимодействием структурных звеньев между собой и со сферой финансов субъектов хозяйствования. Так, внутри сферы государственных и муниципальных финансов возникают различные межбюджетные отношения между уровнями бюджетной системы и видами бюджетов. Кроме того, бюджеты взаимодействуют с внебюджетными фондами при передаче средств из бюджета внебюджетным фондам на некоторые целевые расходы, при использовании остатков средств внебюджетных фондов на покупку государственных ценных бумаг и др. Существует тесная связь звена бюджетов органов государственной власти и органов местного самоуправления с финансами бюджетных учреждений, поскольку финансовые ресурсы последних формируются в основном за счет средств бюджетов всех уровней бюджетной системы РФ.

Внебюджетные фонды как часть сферы государственных и муниципальных финансов страны имеют взаимосвязи с финансами субъектов хозяйствования — при уплате организациями и индивидуальными предпринимателями страховых взносов, налогов и других платежей и при получении субъектами хозяйствования сумм на определенные виды расходов; с бюджетом — при получении ассигнований на некоторые целевые расходы, а также при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита; с другими внебюджетными фондами — при передаче некоторых средств одним фондом другому.

Специфика каждой сферы и звена финансовой системы определяет не только особенности в составе и структуре финансовых ресурсов, наличии и организационном построении финансовых фондов, но и оказывает влияние на процессы финансового планирования и контроля в разных сферах и звеньях финансовой системы.

38.04.01 — Экономика, программа «Государственные и муниципальные финансы»

г. Липецк, ул. Интернациональная 5а, корпус «Б», ауд. Б-303, т.: 328-143 Кафедра финансов, налогообложения и бухгалтерского учета |

38.04.01 — Экономика, программа «Государственные и муниципальные финансы»

Уровень образования:

- магистратура.

Форма обучения:

- очная,

срок обучения — 2 года; - заочная,

срок обучения — 2 года 5 месяцев.

Магистр по направлению 38.04.01 «Экономика» должен быть подготовлен к решению профессиональных задач в соответствии с профильной направленностью основной образовательной программы магистратуры и видами профессиональной деятельности:

- научно-исследовательской;

- проектно-экономической;

- аналитической;

- организационно-управленческой;

- педагогической деятельностью.

Конкретные виды профессиональной деятельности, к которым готовится магистр, определяются высшим учебным заведением совместно с обучающимися, научно-педагогическими работниками высшего учебного заведения и объединения работодателей. На кафедре финансов, налогообложения и бухгалтерского учета реализуются две магистерские программы по направлению 38.04.01 «Экономика»:

Выпускники магистратуры получают диплом государственного образца. Это диплом второго уровня высшего профессионального образования. Обучение в магистратуре возможно:

- на базе получения государственного документа первого уровня высшего профессионального образования — бакалавра;

- на основе окончания магистратуры другого направления или специалитета. В этом случае предусматривается возможность обучения лишь на платной основе.

В этом случае предусматривается возможность обучения лишь на платной основе.

В этом случае предусматривается возможность обучения лишь на платной основе.Срок обучения в очной магистратуре 2 года, в очно-заочной и заочной- 2 года 5 месяцев. Действующий порядок не запрещает обучаться в магистратуре по направлению 38.04.01 «Экономика» на базе первого высшего образования иного, неэкономического направления. Второй уровень высшего профессионального образования — это продвинутый уровень, обладание которым позволяет в сфере профессиональной деятельности решать задачи повышенного уровня сложности — на уровне руководителя среднего или высшего звена, руководителя отдела, главного специалиста, консультанта либо преподавателя высшего учебного заведения, квалифицированного исследователя, руководителя научно-исследовательской группы, эксперта.

Выпускник магистратуры по направлению 38.04.01 «Экономика», магистерская программа «Государственные и муниципальные финансы» овладевает набором общекультурных и профессиональных компетенций, которые при наличии некоторого позитивного опыта могут ему позволить претендовать на должности руководителя или заместителя руководителя, начальника отдела разнообразных финансовых служб предприятия: финансового отдела или управления, отдела финансового планирования, отдела по работе с ценными бумагами, отдела ценовой политики, отдела (службы) управления инвестициями, отдела (службы) финансового контроля, работника финансовых подразделений бюджетных организаций, местных и региональных администраций.

Выпускники магистратуры по названным выше магистерским программам могут заниматься научно-исследовательской, аналитической, консультационной, преподавательской деятельностью по учетным, финансовым, аналитическим проблемам организаций различных форм собственности, а также органов власти субъекта Федерации и общественного самоуправления.

Основные звенья государственных финансов, и их роль в финансовой системе РФ

1. ТЕМА: ОСНОВНЫЕ ЗВЕНЬЯ ГОСУДАРСТВЕННЫХ ФИНАНСОВ, И ИХ РОЛЬ В ФИНАНСОВОЙ СИСТЕМЕ РФ

2. ОСНОВНЫЕ ВОПРОСЫ ЛЕКЦИИ

• 1. ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ИФУНКЦИИ ФИНАНСОВ

• 2. ОСНОВНЫЕ ЗВЕНЬЯ ФИНАНСОВОЙ

СИСТЕМЫ

СТРАНЫ,

ИХ

ХАРАКТЕИСТИКА

• 3. ТРИ УРОВНЯ ГОСУДАРСТВЕННЫХ

ФИНАНСОВ РФ

3. ЦЕЛИ ЛЕКЦИИ:

• 1. Дать определение государственныхфинансов, раскрыть основные функции

государственных финансов

• 2. Рассмотреть финансовую систему

страны, дать характеристику ее основных

звеньев

• 3.

Рассмотреть структуру бюджетной

Рассмотреть структуру бюджетнойсистемы РФ, определить что относится к

трем уровням бюджетной системы

4. С.Ю.Витте:

• «Под словом финансы… стали пониматьвсю

совокупность

государственного

имущества и вообще состояние всего

государственного хозяйства. В смысле всей

совокупности

материальных

средств,

имеющихся в распоряжении государства –

его доходов, расходов и долгов.»

Здравоохранение

Культура

Сельское

хозяйство

Содержание

государственного аппарата

Охрана

внутреннего

порядка

ДЕНЕЖНЫЕ

ФОНДЫ

ГОСУДАРСТВА

Оборона

6. Функции государственных финансов

• 1. Распределительная• 2. Регулирующая

• 3. Контрольная

7. ФИНАНСЫ

• Это экономические отношения приформировании,

распределении

и

использовании

государственных

фондов денежных средств.

8. ФИНАНСОВАЯ СИСТЕМА СТРАНЫ

Централизованныефинансы

Децентр-ые

финансы

Федеральный бюджет

Финансы домашних хозяйств

Бюджеты субъектов РФ

Финансы некоммерческих организаций

Бюджеты местных органов власти Финансы коммерческих орг-ций

Государственный кредит

Страхование

Государственные внебюджетные и бюджетные фонды

Банковская система:

1 уровень: ЦБ РФ

2 уровень: коммерческие

банки

Финансовые рынки

10.

Финансовая система РФ • Это совокупность основных звеньев

Финансовая система РФ • Это совокупность основных звеньевсистемы и отношений между ними в

процессе образования и использования

централизованных и децентрализованных

фондов денежных средств

11. Основные звенья финансовой системы РФ:

Бюджетная система

Бюджетные государственные фонды

Государственный кредит

Страхование

Финансы предприятий различных форм

собственности

12. Бюджетная система РФ

• Это совокупность федеральногобюджета, бюджетов субъектов РФ,

местных бюджетов, а также бюджетов

государственных внебюджетных

фондов.

13. Государственные внебюджетные фонды

• 1. Пенсионный фонд РФ• 2. Фонд социального страхования (ФСС)

• 3. Федеральный фонд обязательного

медицинского страхования (ФФОМС)

• 4. Территориальные фонды обязательного

медицинского страхования

14. Бюджетные фонды государства

• Резервный фонд. В него поступаютсредства от добычи и экспорта нефти и

газа.

Это нефтегазовые доходы бюджета.

Это нефтегазовые доходы бюджета.• Фонд национального благосостояния

создан для софинансирования

добровольных пенсионных накоплений

граждан.

15. Государственный кредит

• Особая форма кредитных отношениймежду государством и физическими и

юридическими лицами. Государство

выполняет функции кредитора,

заемщика или гаранта.

16. Финансы предприятий

• различных организационного-правовыхформ и отраслей экономики формируют

доходы бюджета за счет уплаты налогов,

сборов и обязательных платежей.

• 1. Публичные акционерные общества

(ПАО)

• 2. Общества с ограниченной

ответственностью (ООО), унитарные

предприятия, и т.д.

17. Структура бюджетной системы РФ

1-ый уровень*Федеральный

бюджет

*Внебюджетные

фонды

государства

*Государственный внутренний

и внешний долг

2-ой уровень

*Бюджеты

субъектов РФ

*Внебюджетные фонды

субъектов РФ

*Внутренний

долг субъектов

РФ

3-ий

уровень

*Бюджеты

муниципаль

-ных

районов

*Бюджеты

городских и

сельских

поселений

18.

Федеральный бюджет • Это смета государственных доходов и

Федеральный бюджет • Это смета государственных доходов ирасходов. Составляется на три года, в

периоды кризиса возможна разработка

бюджета на год. Пример 2016 год. На 20172019 год будет принят трехлетний бюджет

из расчета цены на нефть 40 долларов за

баррель.

19. Консолидированный бюджет

• Свод бюджетов соответствующейтерритории, не включает бюджеты

государственных

внебюджетных

фондов, не учитывает межбюджетные

трансферты между этими бюджетами.

20. ПРИНЦИПЫ РАБОТЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

• 1. Единства бюджетной системы. Означаетединство правовой базы, бюджетной

документации, санкций и принципов

работы бюджетов всех уровней.

• 2. Разграничения доходов, расходов и

источников финансирования дефицитов

бюджетов между бюджетами бюджетной

системы РФ. Означает, что каждый бюджет

автономен, не входит в федеральный бюжет.

• 3. Самостоятельность бюджетов. Органы

гос. власти сам-но ведут бюджетный

процесс,

определяют

направления

расходования средств.

• 4. Равенства бюджетных прав субъектов РФ

перед федеральным центром.

• 5.Полнота отражения доходов, расходов и

источников финансирования дефицитов

бюджетов. Они отражаются в полном

объеме в соответствующих бюджетах

• 6.Сбалансированность бюджета.

• 7.Результативность

и

эффективность

использования бюджетных средств.

• 8. Прозрачность и открытость бюджета.

• 9.Достоверность бюджета.

• 10. Адресность и целевой характер

бюджетных средств.

• 11.Подведомственность расходов бюджета.

Означает, что получатели бюджетных

средств вправе получать деньги только от

главного

распорядителя

бюджетных

средств, в ведении которого они находятся.

• 12.Единство кассы

• 13.

Общего(совокупного)

покрытия

расходов бюджетов. Означает, что расходы

бюджета не могут быть увязаны с

определенными доходами, если это не

предусмотрено в законе о бюджете в части

межбюджетных субсидий и субвенций,

средств целевых иностранных кредитов и

т.

д.

д.NJ Департамент по делам сообщества

• Муниципальный набор инструментов по снижению налогов

• Отчеты

• Отчеты и инструкции по раскрытию финансовой информации

• Представленные формы отчета о раскрытии финансовой информации за 2012 год

• Заключение Генерального прокурора

• Финансовое управление

• Финансовые отчеты

• Уведомления о местных финансах

• Разные публикации

• Политические взносы Раскрытие информации

• Муниципальная государственная помощь

• Информация о налоге на имущество

• Правила и положения

• www Полезные ссылки

Набор инструментов по сокращению муниципальных налогов

Отчеты

Различные сообщения, которые выдает Департамент по делам сообществ, Отдел услуг местного самоуправления.Заключение Генерального прокурора

Отдел иногда запрашивает в Офисе генерального прокурора штата Нью-Джерси официальные заключения по уставным вопросам, относящимся к сфере ответственности Отдела или относящимся к ним. Ответы, которые считаются особенно интересными для муниципалитетов Нью-Джерси, доступны по этой веб-ссылке.

Ответы, которые считаются особенно интересными для муниципалитетов Нью-Джерси, доступны по этой веб-ссылке.Финансовое управление

Ссылки на информацию по темам законов, политик, процедур и рекомендаций местных органов власти в области финансового управления.Финансовые отчеты

Отчеты муниципальных и окружных органов власти по бюджету и управлению долгом, а также подача документов в Отдел.Уведомления о местных финансах

Уведомления о местных финансах выпускаются Отделом для предоставления рекомендаций и информации местным муниципалитетам, агентствам и должностным лицам относительно правовых и нормативных аспектов различных функциональных областей и программ.Уведомления разделены на категории и доступны в формате pdf по этой веб-ссылке.

Разные публикации

Публикации, которые по большей части недоступны по другим ссылкам на домашней странице LGS, входят в эту категорию.Информация о муниципальных финансах

Доступные здесь отчеты представляют собой сводку муниципального бюджета, долга, налога на имущество и другую важную информацию о 566 муниципалитетах Нью-Джерси. Аналогичная информация по округам находится в стадии разработки и будет опубликована по завершении. Данные за предыдущие годы также готовятся и будут опубликованы по мере их завершения.

Аналогичная информация по округам находится в стадии разработки и будет опубликована по завершении. Данные за предыдущие годы также готовятся и будут опубликованы по мере их завершения. Также доступен глоссарий, объясняющий различные термины, используемые в отчете. Вопросы по информации или данным можно отправлять по электронной почте [email protected]

Соблюдение требований о раскрытии информации о политическом вкладе

Информация о соответствии, инструкции и формы, касающиеся применения законов о платных играх, влияющих на все органы местного самоуправления.Муниципальная государственная помощь

Информация о размерах и размерах государственной помощи, предоставленной муниципалитетам, а также информация о муниципальном бюджете доступна в различных форматах по этой веб-ссылке.Информация о налоге на имущество

Отдел предоставляет информацию для запросов об администрировании и исполнении налогов на муниципальную собственность.Сборы по налогу на имущество и налоговые ставки для всех муниципалитетов можно найти здесь. Здесь также находится информация о базе данных Отдела об услугах выставления счетов по налогу на имущество и практике сбора муниципальных налогов.Правила и положения

В этой области представлен список нормотворческой деятельности Отдела и Местного финансового совета. Он включает списки и текст предложений по правилам, принятия, поправок, отмены и публичных уведомлений.Он также будет включать полный текст действующих правил. Правила Отдела и Совета влияют на административную практику муниципалитетов, округов, местных властей, пожарных округов и, в некоторых случаях, Совета по образованию. Они выдаются в соответствии с Законом штата об административных процедурах N.J.S.A. 52: 14b-1 и след.NJ Департамент по делам сообщества

Отдел услуг местного самоуправления защищает интересы местных органов власти.Мы предоставляем техническую и финансовую помощь по вопросам составления бюджета, финансовой отчетности, совместных услуг, закупок и управления. Однако наиболее важно то, что мы несем ответственность за финансовую целостность всех органов местного самоуправления. Мы проверяем и утверждаем все бюджеты муниципальных, окружных и пожарных округов, а также анализируем многие финансовые действия местных органов власти, а также регулируем и направляем действия должностных лиц местных органов власти.

Посетите наш веб-сайт, чтобы найти полезную для вас информацию.Сводная информация приводится ниже в этом разделе. Если у вас есть какие-либо вопросы, напишите нам по адресу [email protected].

Жаклин Суарес, директор

Отдел услуг местного самоуправления,

Телефон: (609) 292-6613

Факс: (609) -633-6243

- Мнения Генерального прокурора

Отдел иногда запрашивает в Канцелярии Генерального прокурора штата Нью-Джерси официальные заключения по уставным вопросам, относящимся к сфере ответственности Отдела или относящимся к ним.Ответы, которые, как считается, представляют особый интерес для муниципалитетов Нью-Джерси, доступны по этой веб-ссылке. - Бюджеты органов власти

Бюро регламентации отвечает за обеспечение того, чтобы ежегодные бюджетные и аудиторские процессы органов власти и пожарных участков соответствовали соответствующим законам, положениям, стандартам аудита и принципам бухгалтерского учета. Бюро также выполняет аналитические обзоры заявок на финансирование проектов для местного финансового совета.Бюджетные формы и уставы доступны по этой веб-ссылке.

- Сертификаты

Отдел сертификации LGS проводит тестирование и сертифицирует лицензиатов на должности финансового сотрудника графства и муниципалитета, муниципального служащего, менеджера по общественным работам, зарегистрированного муниципального бухгалтера и сборщика налогов.Утвержденное подразделение непрерывного образования (CEU), курсы и расписания, требования к сертификации, приложения, формы для ведения учета, спонсорские соглашения и формы CEU, а также ссылки на веб-сайты спонсоров доступны на веб-страницах подразделения

. - Программа отсроченной компенсации

Подразделение отвечает за рассмотрение и утверждение программ отсроченной компенсации для муниципалитетов, округов и органов местного самоуправления, созданных для обеспечения соблюдения нормативных требований штата. Отсроченная компенсация позволяет сотрудникам отложить получение части своей зарплаты на будущее, тем самым уменьшая их текущий федеральный налогооблагаемый доход. Список компаний, предоставляющих услуги отсроченной компенсации местным органам власти, доступен по этой веб-ссылке. - DLGS-News

DGS News предоставляет подписчикам приоритетное уведомление по электронной почте всякий раз, когда новая информация публикуется на веб-сайте DLGS. Также освещаются новые сообщения на сайте GovConnectNews. Подпишитесь сейчас. - Электронное правительство

Электронное правительство — это место для размещения уведомлений Отдела EGG (Электронное правительство) и расширяющегося списка ссылок и статей по вопросам электронного правительства. - Этика

За соблюдение Закона об этике органов местного самоуправления отвечает местный финансовый совет.Ежегодные отчеты о раскрытии финансовой информации для местных должностных лиц, минимальные этические стандарты для служащих местных органов власти, расследование жалоб и выдача консультативных заключений — все это входит в компетенцию Совета.Закон об этике местных органов власти штата Нью-Джерси и годовой отчет о раскрытии финансовой информации доступны по этой веб-ссылке.

- Муниципальные и окружные бюджеты

Это бюро согласно закону несет ответственность за обеспечение того, чтобы каждый из 566 муниципалитетов штата и правительства 21 округа соблюдали законы и постановления, касающиеся финансов местных органов власти.В рамках своих программ бюро предоставляет техническую помощь и выполняет нормативные функции.

Муниципальные и окружные бюджеты - Gov Connect News

GovConnect News актуальная информация, приоритетная информация для местных властей, Gov Connect News содержит краткие сводки недавно выпущенных уведомлений о местных финансах, электронного правительства и правительственных уведомлений, недавно подписанного законодательства, а также важные напоминания и даты. - LOSAP

Программа вознаграждения за выслугу лет (LOSAP) — это система, созданная для предоставления льгот с отсроченным налогом на доход активным добровольцам всех форм добровольных пожарных и оказывающих первую помощь организаций.Это определение включает те добровольные организации по оказанию первой помощи, которые взимают плату за свои услуги.Правила, пояснения и формы доступны по этой веб-ссылке.

- Местный финансовый совет

Местный финансовый совет в Отделе местных государственных услуг несет законодательную ответственность за принятие правил и положений о налоговых операциях, налоговой отчетности и надзор за финансовым состоянием всех муниципалитетов, округов, местных органов власти и особых округов Нью-Джерси. .Справочник участников и расписание встреч доступны по этой веб-ссылке

. - Уведомления о местных финансах

Уведомления о местных финансах выпускаются Подразделением для предоставления рекомендаций и информации местным муниципалитетам, агентствам и должностным лицам относительно правовых и нормативных аспектов различных функциональных областей и программ.Уведомления разделены на категории и доступны в формате pdf по этой веб-ссылке.

- Закон о местных государственных контрактах

Подразделение оказывает помощь местным органам власти, предоставляя рекомендации и помощь в процессе государственных закупок в соответствии с Законом о местных государственных контрактах.Это также включает планирование, разработку и внедрение систем кооперативных закупок, поскольку эти системы должны быть зарегистрированы и утверждены директором Отдела.Ссылка на широкий спектр информации о государственных закупках на веб-сайте Законов о закупках местных агентств Нью-Джерси, доступном здесь.

Закон о местных государственных контрактах - Разные публикации

Публикации, которые по большей части недоступны по другим ссылкам на домашней странице LGS, входят в эту категорию.

Разные публикации - Муниципальная государственная помощь

Информация о размерах государственной помощи, предоставляемой муниципалитетам, а также информация о муниципальном бюджете доступна в различной форме, в .ats, по этой веб-ссылке. - Информация о налоге на имущество

Отдел предоставляет информацию для запросов об администрировании и применении муниципальных налогов на имущество. Сборы по налогу на имущество и налоговые ставки для всех муниципалитетов можно найти здесь. Информацию о базе данных Отдела об услугах выставления счетов по налогу на имущество и практике сбора муниципальных налогов можно получить по этой веб-ссылке. - Правила и положения

В этой области представлен список нормотворческой деятельности Отдела и Местного финансового совета. Он включает списки и текст предложений по правилам, принятия, поправок, отмены и публичных уведомлений. Он также будет включать полный текст действующих правил. Правила Отдела и Совета влияют на административную практику муниципалитетов, округов, местных властей, пожарных округов и, в некоторых случаях, Совета по образованию. Они выдаются в соответствии с Законом штата об административных процедурах N.J.S.A. 52: 14b-1 и след.

Правила и положения - Общие службы

Поощрять и поддерживать добровольные межместные программы и общие службы между муниципалитетами, школьными округами, округами и другими местными налоговыми органами посредством технической помощи и управления программой стимулирования регионального повышения эффективности (REDI). REDI предлагает гранты и займы для помощи в изучении, разработке и реализации новых совместных программ и общих услуг.Различные опубликованные материалы, касающиеся программы, доступны по этой веб-ссылке

. - Программа скидок для арендаторов

Отдел оказывает помощь сборщикам налогов, клеркам по выравниванию арендной платы, арендодателям и арендаторам в отношении скидки или зачисления налоговых скидок арендаторам, когда налог на недвижимость арендодателя снижается за счет государственной помощи.Руководство по программе, административные правила, часто задаваемые вопросы и другие материалы доступны по этой веб-ссылке.

- Программа кредитов на обучение для волонтеров

Программа кредитов на профессиональное обучение предоставляет кредиты на обучение в размере до 600 долларов в год в колледжах графства и школах технологий для членов и ближайших родственников добровольных пожарных и спасательных отрядов. Особые условия относятся к членству, курсам и ограничениям на использование.

Кредитная программа для обучения волонтеров

муниципальных финансов | Mass.gov

ДанныеDashboard собираются из необходимых муниципальных данных, подаваемых в DLS, годовой финансовой отчетности, баз данных государственных агентств и переписи населения США.На каждой панели панели инструментов мы определяем источник точки данных в реальном времени и прилагаем все усилия для обеспечения точности представленной информации.

Хотите создать список сопоставимых сообществ? Я бы посоветовал воспользоваться отчетом о сравнении сообществ, который можно найти здесь. Этот отчет позволяет сузить группу сообществ на основе социально-экономических тенденций (численность населения или размер), финансовых показателей, округа или выбора вашей собственной группы.

Для получения информации о любой из страниц, находящихся в муниципальном банке данных (аналитика данных), обратитесь в муниципальный банк данных по адресу databank @ dor.state.ma.us.

Категория 1 — Рабочее положение

Динамика сертифицированных свободных денежных средств, остатков в стабилизационных фондах, дополнительных резервов, нераспределенных остатков средств общего фонда, остатков средств самострахования в целевых фондах медицинского страхования и невыплаченных налогов на недвижимость

Панель управления первой категории

Категория 3 — Налоги на имущество

Тенденции в средних счетах налога на одну семью, новый рост, сборы, налоговые ставки, оценочная стоимость, избыточная и перекрывающая способность, Предложение 2½, вопросы бюллетеня для голосования и налоговая классификация

Информационная панель категории 3 — в отношении налогообложения собственности (счета за единый семейный налог, новый рост, оценочная стоимость, налоговые сборы, налоговые ставки и налоговая классификация)

Информационная панель категории 3 — Относительно пределов Предложения 2½ (избыточная и замещающая пропускная способность, а также вопросы бюллетеня Предложения 2½)

Категория четыре — Доходы и расходы Общего фонда

Динамика доходов и расходов общих фондов

Панель управления четвертой категории

Категория 5 — Демография

Тенденции в оценке трудовых ресурсов, доходов, численности населения и приравненной стоимости имущества (EQVs)

Панель управления пятой категории

Категория шестая — Долг

Динамика непогашенного долга, обслуживания долга, рейтингов облигаций и утвержденного, но невыпущенного долга

Панель управления шестой категории

ресурса Контроль и управление финансовыми делами — одна из важнейших обязанностей муниципальных выборных должностных лиц.Неадекватный надзор может привести к злоупотреблениям, таким как растрата, неправомерное использование и / или незаконное присвоение средств и общая потеря уважения к муниципалитету и его должностным лицам. Чрезмерный контроль или надзор могут сделать ваш город или деревню неэффективным и неспособным предоставлять важные услуги. В этом разделе представлена информация об очень сложной и широко распространенной теме муниципальных финансов. Однако важно, чтобы вы обратились к имеющимся в вашем распоряжении местным ресурсам. Ваш менеджер, сотрудник по финансам, оценщик, казначей, бухгалтер, муниципальный поверенный и независимый аудитор предоставят информацию, уникальную для вашего сообщества. Финансовая реформа — Информация / ресурсы Муниципальные доходы

Бюджеты / Составление бюджета — Информация / Ресурсы Муниципальные расходы — Информация / ресурсы CVTRS Закупка Ресурсы Министерства финансов штата Мичиган для местных органов власти Руководство федерального правительства для местных органов власти Финансовая реформа Муниципальные доходы Бюджеты / составление бюджета Муниципальные расходы Ресурсы казначейства местных органов власти штата Мичиган

Руководство федерального правительства для местных органов власти: Информационное руководство IRS для государственных работодателей 2007 |

Понимание муниципальных финансов: ресурсы и инструменты

Надзор за финансами агентства является одним из самых важных для выборных должностных лиц. важные обязанности.Чтобы помочь местным властям в этом обязанности, Институт местного самоуправления (ILG) недавно обновил его публикация Понимание основ доходов округа и города . Органы местного самоуправления обеспечивают основные службы, включая общественную безопасность (полиция, пожарные и службы экстренной помощи), парки и зоны отдыха, дороги, наводнение защита, канализация, вода, вывоз мусора, переработка и прочее коммунальные услуги. В этой публикации объясняется, как платят местные органы власти. для таких услуг и объектов с использованием различных потоков доходов.

Понимание основ округа и города Доходы обсуждают услуги, которые органы местного самоуправления предоставляют своим жителям и подробно рассматривают доходы которые позволяют городам, округам и особым районам предоставлять эти услуги, в том числе:

- Налоги;

- Плата за обслуживание, начисления и сборы;

- Доходы от других государственных органов;

- Аренда для использования в общественной собственности;

- Штрафы, неустойки и пени; а также

- Прочие доходы.

Финансовый менеджмент и составление бюджета может оказаться сложной задачей. ILG предлагает множество других ресурсов, чтобы помочь избранным должностные лица, персонал и общественность понимают местные финансовые планирование и управление. Финансовый Руководство для избранных должностных лиц: вопросы к Спросите предоставляет руководство для избранных должностных лиц, чтобы помочь обеспечить внедрение передовой практики. Бюджет Создание и мониторинг описывает процесс для создание бюджета, включая определение целей и приоритетов для агентства, распределяя ресурсы в соответствии с этими целями и приоритеты и сравнение фактических расходов и доходов с теми оценивается в текущем бюджете.

Посетите www.ca-ilg.org/budgeting-and-financial-management, чтобы найти дополнительные ресурсы для управления финансами и бюджетирования.

Ресурсы, помогающие привлечь общественность к составлению бюджета и финансов

Вовлечение сообщества может проинформировать бюджетный процесс и помочь жители понимают трудный выбор, который влечет за собой. На публике Участие в составлении бюджета дает обзор того, как вовлечь общественность в бюджетный процесс и объяснить причины привлечь общественность, советы по постановке правильных вопросов, инструменты рассмотреть и стратегию поддержания общественного участия.

Как только агентство узнает о преимуществах привлечения общественности в процессе составления бюджета, Набор инструментов бюджета описывает ряд способов, которыми местные чиновники могут способствовать развитию сообщества участие. К ним относятся бюджетное образование и разъяснительная работа, опросы, семинары, консультативные комитеты, совещательные форумы, совместное бюджетирование и работа с существующими районные советы и комитеты.

Эта статья опубликована в ноябрьском выпуске журнала

Western City

Вам понравилось то, что вы здесь прочитали? Подписаться на Western City

Build America Bonds могут быть ключом к финансированию инфраструктурных планов Байдена

Республиканцы и демократы согласны с тем, что U.С. остро нуждается в капитальном ремонте инфраструктуры и, по крайней мере, в том, чтобы Конгресс санкционировал значительный ремонт дорог и мостов.

Начинаются ожесточенные разногласия между двумя сторонами по поводу того, какие положения достойны увеличения федерального дефицита, а также по поводу того, как финансировать такое масштабное мероприятие.

И хотя Уолл-стрит беспокоится о возможном повышении ставок корпоративного и индивидуального подоходного налога, демократы вскоре могут обратиться к инструменту эпохи Обамы для финансирования своих инфраструктурных планов: Build America Bonds.

BAB — это специальные муниципальные облигации, которые позволяют штатам и округам размещать долги с процентными расходами, субсидируемыми федеральным правительством. Такой андеррайтинг не только помог ослабить беспокойство инвесторов после финансового кризиса, но и сделал муниципальный долг еще более привлекательным со ставками, иногда превышающими 7%.

Этот подход мог бы быть особенно полезным в развитии инфраструктуры президента Джо Байдена, особенно после огромной стоимости его пакета помощи от COVID-19 за 1,9 триллиона долларов.Даже по самым скромным подсчетам стоимость ремонта национальной инфраструктуры исчисляется триллионами долларов.

Согласно отчету, опубликованному ранее в марте Американским обществом инженеров-строителей, общие потребности страны в инфраструктуре на следующие 10 лет составят почти 6 триллионов долларов. В нем говорится, что существует невыполненная задолженность по ремонту мостов на 125 миллиардов долларов, по дорогам — в 435 миллиардов долларов, а по транспортным системам — в 176 миллиардов долларов.

Эти суммы, предназначенные только для ремонта, который уже сочтут необходимым, идут без учета обширных и инновационных технологий, которые демократы надеются включить в предстоящий законопроект Байдена.Ожидается, что Белый дом внесет законопроект на сумму не менее 3 триллионов долларов и включит в себя целый ряд инфраструктурных программ и программ социальной помощи.

Байден для БАБ?

Викрам Рай, руководитель стратегии Citi по муниципальным облигациям, считает, что Build America Bonds — это ответ.

Build America Bonds появились на рынках США более десяти лет назад, когда администрация Обамы искала способы финансирования капитальных проектов по всей стране и ускорения экономического роста после Великой рецессии.

Политика CNBC

Подробнее об освещении политики CNBC:

Рай утверждает, что прелесть субсидирования процентов, связанных с муниципальными облигациями, заключается в том, что каждый доллар, потраченный федеральным правительством, работает на укрепление целостности более крупных проектов расходов, которые юридически , право преследовать имеют только штаты и населенные пункты.

Федеральному правительству принадлежит менее 10% инфраструктуры страны, остальная часть находится в ведении штатов, городов и частного сектора.

«Эта цена в 2 триллиона долларов, 3 триллиона долларов — это не совсем так, потому что цена будет такой большой, если федеральное правительство собирается предоставлять субсидии правительствам штата и местным властям», — сказал Рай в телефонном интервью в начале марта.

Вместо этого, когда федеральное правительство гарантирует BAB, оно позволяет штатам и городам выпускать гораздо больше долгов, чем инвесторы в противном случае приняли бы без астрономических процентных затрат и сомнений в том, смогут ли они выплатить.

«Многие люди не понимают, что лишь некоторые повышения налогов — например, повышение ставки корпоративного налога или введение налога на углеродное топливо — даже этого очень незначительного повышения налогов будет более чем достаточно для финансирования первоначальных затрат на инфраструктуру. проекты «, — сказал Рай.

«Эти проекты, в конечном счете, являются самоподдерживающимися», — добавил он. «Есть эффект лупы, стимулирующий эффект: он создает рабочие места, он генерирует налоговые поступления. Так что это простая задача».

Рай добавил в то время, что Белый дом почти наверняка рассматривает BAB среди множества вариантов финансирования.

Министр транспорта Пит Буттигиг подтвердил позже в пятницу, после того, как эта история была первоначально опубликована, что администрация рассматривает облигации наряду с другими вариантами финансирования.

«Я очень хочу убедиться, что существуют устойчивые потоки финансирования», — сказал Буттиджиг. Облигации Build America показывают «многообещающие с точки зрения того, как мы используем такое финансирование. Были идеи и в отношении таких вещей, как национальный инфраструктурный банк».

Важной особенностью BAB является то, что, в отличие от 83% рынка муниципальных облигаций, они облагаются налогом федеральным правительством.

Большинство облигаций, выпущенных органами власти штата и местного самоуправления на «нормальных» условиях, привлекательны для инвесторов, поскольку процентная ставка обычно освобождена от федерального подоходного налога.В результате американские инвесторы готовы соглашаться на более низкую процентную ставку, чем они требовали бы в противном случае.

Для иностранных инвесторов, однако, проценты по муниципальным облигациям США по-прежнему облагаются налогом их родной страной, поэтому они, как правило, являются апатичными низкодоходными долговыми обязательствами, выпущенными в США. вынуждены предлагать более высокие процентные ставки по своим облигациям, чтобы гарантировать инвесторам такую же эффективную норму прибыли.

Учитывая, что иностранные инвесторы с их многомиллионной базой спроса проявили непоколебимый интерес к инвестированию в U.S. инфраструктуры, они были бы очень заинтересованы в налогооблагаемой структуре. Это связано с тем, что с их точки зрения, BAB неотличимы от обычных налогооблагаемых облигаций, по словам Рай.

Политические риски

Недостаток BAB, хотя, возможно, более значительный, чем гранты, выписанные на эквивалентную сумму, заключается в том, что федеральное правительство все еще находится на крючке из-за выплаты процентов на сумму в миллиарды долларов, пока BAB не созреет.

Программа эпохи Обамы, которая не имела годовых ограничений и субсидировала процентные расходы на уровне 35%, истекла в конце 2010 года после того, как штаты и муниципалитеты продали облигаций на сумму более 180 миллиардов долларов, что намного больше, чем первоначально ожидало федеральное правительство.

Некоторые законодатели, такие как сенатор Рон Уайден из штата Орегон, по-прежнему поддерживают программу и открыты для возможности того, что они снова смогут сыграть свою роль в будущих инициативах в области инфраструктуры.

«Облигации Build America были ошеломляющим успехом в Законе о восстановлении», — сказал в среду CNBC Уайден, председатель финансового комитета Сената. «Я невероятно горжусь этой программой, и аналогичная структура финансирования будет частью нашего разговора по мере нашего продвижения вперед».

Ведущие республиканцы, с другой стороны, к 2011 году устали от расходов, связанных с BAB.Законодатели Республиканской партии заявили, что обязательство федерального правительства субсидировать 35% процентных платежей по местным облигациям было слишком высоким.

Бывший сенатор Оррин Хэтч, занимавший в то время высокопоставленный республиканец в Банковском комитете Сената, заявил в феврале 2011 года, что облигации были «просто замаскированной финансовой помощью штата», которая непропорционально помогала Нью-Йорку и Калифорнии.

«Срок действия этих облигаций истек в конце 2010 года, и я надеюсь, что администрация Обамы не попытается воскресить такое бессмысленное положение в своем предстоящем бюджете», — сказал он тогда.

Сенатор Пэт Туми, член Финансового комитета Сената, категорически запрещает восстановление облигаций.

«Правительства штатов и местные органы власти никогда не были так обеспечены наличностью. Помимо рекордных налоговых сборов в прошлом году Конгресс направил им 500 миллиардов долларов. Несмотря на все это, две недели назад Конгресс направил им дополнительные 350 миллиардов долларов, в которых они не нуждались. «, — сказал он CNBC в пятницу. «Так что нет, я не поддерживаю неправильное распределение дополнительных миллиардов долларов для стимулирования потенциально недостойных проектов и для поощрения неплатежеспособных или безответственных государственных и местных органов власти брать еще большие долги.

Рай признал, что аппетит к BAB может варьироваться в зависимости от кредитоспособности каждого штата, при этом такие штаты, как Нью-Йорк, с более сильными балансами, возможно, более привлекательная ставка, чем Иллинойс.

Однако он возражал, что даже города в Иллинойсе могут получить значительный доход. По словам Рай, обязательства федерального правительства по субсидированию процентных расходов могут быть снижены с 35% до 30% или даже 28%, как это было предложено демократами в 2011 году.

Но поскольку национальная инфраструктура находится в ужасном положении, некоторые республиканцы могут рассматривать BAB как убедительный вариант для финансирования инфраструктурных проектов, которые со временем окупятся за счет создания рабочих мест и налоговых поступлений.

Миссисипи Сенатор Роджер Уикер, высокопоставленный член Республиканской партии в Комитете по торговле, в 2020 году вместе с сенатором Майклом Беннетом, штат Колорадо, выступил соавтором законопроекта, в котором содержится призыв к возрождению БАБ с определенными улучшениями.

Как и BAB, их программа так называемых американских инфраструктурных облигаций создаст класс налогооблагаемых муниципальных облигаций с «прямой выплатой», чтобы помочь правительствам, испытывающим трудности, финансировать важные государственные проекты.

Облигации Wicker and Bennet будут освобождены от секвестра — процесса, с помощью которого Конгресс постепенно уменьшил размер своих платежей в пользу финансирования первоначального класса BAB.

«Предоставление нашим местным лидерам возможности начать важные инфраструктурные проекты — это проверенный и экономически эффективный способ помочь нашим общинам выйти из серьезных финансовых трудностей с активами, которые будут приносить пользу региону на долгие годы», — сказал Уикер в июльском пресс-релизе. .

Центр муниципальных финансов | Школа государственной политики им. Харриса Чикагского университета

Центр муниципальных финансов (CMF) позволяет студентам и преподавателям решать основные финансовые проблемы дня, с которыми сталкиваются государственные и местные органы власти в Соединенных Штатах и во всем мире.Некоторые из актуальных и постоянных вопросов муниципальных финансов включают финансирование инфраструктуры, использование муниципальных облигаций, приватизацию, пенсионные обязательства и эффективность реформ, адекватность налоговой базы и многое другое.

«Нам необходимо переосмыслить методы и методы современных муниципальных финансов, чтобы более эффективно предоставлять государственные услуги и решать насущные проблемы, связанные с государственным сектором», — сказал профессор Харриса Кристофер Берри, возглавляющий CMF.

Основные моменты

17 июня 2020 г.

CMF запускает страницу исследования справедливости налога на имущество.Просмотрите краткое изложение исследования здесь или посетите полный портал Центра по налогу на имущество по адресу www.propertytaxproject.uchicago.edu.

30 мая 2020 г.

CMF RA, Эрик Ланговски представил на виртуальной конференции в субботу в Чикаго 2020 прозрачность, справедливость в налогах на недвижимость и пакет R для анализа налога на имущество.

Подробнее / Зарегистрироваться

17 апреля 2020 г.

Паула Уортингтон рассматривает проблемы финансового давления в связи с COVID-19 в Иллинойсе:

Налоговые поступления штата Иллинойс — 17 апреля

Трастовый фонд страхования по безработице — 6 апреля

Пенсионные системы штата — 6 апреля

24 марта 2020 г.

Crain’s Chicago Business: «Это ранее существовавшее состояние делает финансы Иллинойса особенно уязвимыми для COVID».Узнать больше

21 марта 2020 г.

Рынок муниципальных облигаций испытывает серьезный кризис, поскольку инвесторы реагируют на пандемию коронавируса; с участием Михаила Бельского. Узнать больше

20 марта 2020 г.

Crain’s Chicago Business: «Нет сомнений в том, что этот (вирус) окажет значительное экономическое влияние на Иллинойс». Читать далее

10 марта 2020 г.

В Detroit News Крис Берри рассматривает методологию налогообложения имущества Детройта, которая продолжает наносить ущерб его беднейшим жителям.Узнать больше

28 февраля 2020 г.

Дань покупателю облигаций: Муниципальный рынок оплакивает потерю Джима Спиотто Подробнее

Пресса

См. Последние сообщения CMF в прессе.

Академический директор, Центр муниципальных финансов

Кристофер Берри

Кристофер Берри — академический директор Центра муниципальных финансов и профессор Harris.