Звенья государственных и муниципальных финансов – 2.3. Государственная финансовая система и ее звенья

2.3. Государственная финансовая система и ее звенья

Государственная финансовая система в развитых странах (федеральных) включает семь основных элементов:

— государственный или федеральный бюджет;

— региональные бюджеты: субъектов федерации в РФ, земель в ФРГ, штатов в США;

— муниципальные или местные бюджеты: городские, районные, поселковые;

— государственный кредит;

— специальные внебюджетные фонды;

— государственное страхование;

— финансы государственных корпораций.

Ведущим звеном любой финансовой системы выступает государственный бюджет. По своему материальному содержанию — это главный централизованный фонд денежных средств государства. Государственный бюджет является также главным средством перераспределения национального дохода (НД). Через это звено перераспределяется до 40% НД. Основными доходами государственного бюджета выступают налоги, составляющие от 70 до 90% и более общей суммы его доходов.

В странах с развитой рыночной экономикой за государственным бюджетом закрепляются главные налоги: налог на прибыль предприятий, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Это во многом обусловлено тем, что из государственного бюджета производятся основные расходы государства: на военные цели; управление; правоохранительную деятельность; вмешательство в экономику; социальные расходы и субсидии. За счет средств государственного бюджета осуществляется также выравнивание бюджетов разных уровней в виде дотаций субсидии и кредитов региональным и местным органам власти.

Второе звено государственной финансовой системы — региональные бюджеты. В унитарных государствах (Англия, Франция, Япония) региональных бюджетов нет. В этих странах существует двухуровневая бюджетная система: Федеральный бюджет и местный бюджет. В федеративных государствах местные бюджеты не входят в бюджеты членов федерации, а последние не включаются в федеральный бюджет, т.е самостоятельные.

Третье звено местные бюджеты. За ними закреплены второстепенные налоги — подоходный налог, ресурсные налоги, поэтому они, как правило, дефицитны и не могут нормально функционировать без субсидий и кредитов из государственного бюджета. Большая часть расходов местных бюджетов направляется на социальные цели.

Четвертое звено государственной финансовой системы — государственный кредит, который представляет собой форму кредитных отношений между государством, юридическими и физическими лицами, когда государство выступает как заемщик, кредитор или гарант. Чаще всего государство выступает как заемщик, используя средства государственного кредита для погашения дефицита государственного бюджета. Поэтому объективная необходимость государственного кредита обусловлена, в первую очередь, превышением государственных расходов над его доходами. Государство постоянно испытывает потребность в дополнительных финансовых ресурсах, тогда как доходы не всегда покрывают его расходы. В этом случае государство выступает как заемщик. Реже государство выступает как кредитор, предоставляя займы другим государствам или частным компаниям. Если же государство берет на себя ответственность за погашение частных обязательств, то оно выступает как гарант.

Пятое звено государственной финансовой системы — внебюджетные специальные фонды. Эти фонды имеют постоянный источник, а мобилизация и использование средств осуществляется в особых формах и особыми методами. Внебюджетные фонды не зависят от средств государственного бюджета, используются строго по целевому назначению — для оказания социальных услуг населению, стимулирования развития отсталых отраслей инфраструктуры, обеспечения дополнительными ресурсами приоритетных отраслей экономики.

В странах с развитой рыночной экономикой наиболее крупными внебюджетными фондами являются государственные социальные внебюджетные фонды, средства которых используются на выплату пенсий по возрасту, по инвалидности, пособий по временной нетрудоспособности, безработице и т.п.

Шестым элементом государственной финансовой системы является государственное страхование. Это форма страхования, при которой в качестве страховщика выступает государственная организация. Чаще всего в условиях рыночной экономики страхование осуществляется специальными частными страховыми компаниями. Однако и государство берет на себя страхование некоторых видов риска, образуя централизованный страховой (резервный) фонд. Он формируется не только в денежной, но и в натуральной форме за счет общегосударственных ресурсов и находится в распоряжении правительства.

Создание такого фонда связано, как правило, с наличием страховых рисков природного и техногенного характера и возмещением ущерба от стихийных бедствий, катастроф, экологических аварий и т.п. Реже государственное страхование связано с экономическими факторами (риски при экспортно-импортных операциях, поставках, осуществляемых государством) или экономической нестабильностью.

Седьмым элементом государственной финансовой системы выступают финансы государственных предприятий.

В России до конца 80-х гг. все предприятия были в основном государственными. Сегодня государственные предприятия существуют в форме казенных, унитарных и муниципальных предприятий.

studfiles.net

2. Сферы и звенья финансовой системы

Наличие представленных сфер в составе финансовой системы объективно обусловлено, так как в любом обществе есть субъекты хозяйствования, обеспечивающие рынок товарами и услугами, и любому государству нужны финансовые ресурсы для осуществления своих функций.

Каждая сфера финансовой системы в свою очередь также имеет структурные элементы и подразделяется на звенья.

Сфера финансов субъектов хозяйствования, в состав которой включены следующие звенья:

финансы коммерческих организаций;

финансы некоммерческих организаций;

финансы индивидуальных предпринимателей.

Финансы субъектов хозяйствованиявыступают исходной сферой финансовой

системы, так как сфере происходит

формирование первичных финансовых

ресурсов и начинаются процессы

распределения и перераспределения

стоимости. При всем своем многообразии

финансы субъектов хозяйствования

обеспечивают

Группировка финансовых отношений внутри сферы финансов субъектов хозяйствования осуществляется: в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов, порядок использования средств. Например, коммерческие организации в качестве основной цели своей деятельности преследуют извлечение прибыли.

Помимо, коммерческих организаций, в звене финансовой системе функционируют некоммерческие организации

Некоммерческие организации необходимы для нормального функционирования общества для удовлетворения потребностей населения в образовательных, культурных, научных, благотворительных и других благах обществу. Некоммерческие организации не преследуют в качестве основной цели получение прибыли. Полученную прибыль данные организации распределяют между участниками. Финансовые ресурсы им необходимы для осуществления уставной деятельности, что оказывает влияние и на состав финансовых отношений, участниками которых они являются

Следующим составляющим сферы субъектов хозяйствования являются индивидуальные предприниматели.

Индивидуальными предпринимателями являются граждане – участники товарного производства, занимающиеся предпринимательской деятельность без образования юридического лица.

Сфера государственных и муниципальных финансов, в состав которой включены следующие звенья:

бюджеты органов государственной власти и органов местного самоуправления;

внебюджетные фонды.

Посредством сферы государственных и муниципальных финансов образуются финансовые ресурсы у органов государственной власти, местного самоуправления и внебюджетных фондов.

Финансовые отношения внутри данной сферы обладают возможностью оказывать влияние на все остальные сферы и звенья финансовой системы, а также воздействовать на объем и структуру общественного производства, осуществлять регулирование отраслевых и территориальных пропорций.

Важно!!!Органы государственной власти и местного самоуправления не могут существовать без формирования и использования соответствующихбюджетов, внебюджетных фондов.

Финансы домашних хозяйств

Домашнее хозяйство— это группа лиц (за исключениемдомашних хозяйств,состоящих из одного лица), совместно принимающих экономические решения.

Финансы домашних хозяйствфункционируют посредством денежных доходов и расходов.

studfiles.net

Понятие, сферы и звенья финансовой системы

Финансовые отношения очень многообразны.

Во всей своей совокупности это многообразие финансовых отношений образует не простое слагаемое элементов, а систему, являющуюся органической совокупностью взаимодействующих между собой элементов, все структурные подразделения которой связаны между собой.Несмотря на то, что каждый элемент в финансовой системе относительно самостоятелен, выполняет только ему присущие специфические функции, тем не менее, все элементы взаимодействуют как между собой, так и с другими системами, и на практике эти взаимосвязи имеют важное значение. Кроме того, все многообразие финансовых отношений в обществе обладает органической целостностью, способной к развитию.

В процессе выделения составных частей финансовых отношений необходимо найти верный классификационный признак их деления на структурные группы, подгруппы, в соответствии с научным критерием.

Наличие именно этих сфер в составе финансовой системы объективно обусловлено, поскольку в любом обществе есть субъекты хозяйствования, обеспечивающие рынок товарами и услугами, и любому государству нужны финансовые ресурсы для осуществления своих функций.

Каждая сфера финансовой системы в свою очередь также имеет структурные элементы и подразделяется на звенья. Финансы субъектов хозяйствования выступают исходной сферой финансовой системы, именно в этой сфере происходит формирование первичных финансовых ресурсов и начинаются процессы распределения и перераспределения стоимости. Дальнейшая группировка финансовых отношений внутри сферы финансов субъектов хозяйствования осуществляется в зависимости от характера деятельности субъекта, который оказывает влияние на источники формирования финансовых ресурсов, порядок использования средств.

Часть организаций в качестве основной цели своей деятельности преследуют извлечение прибыли, они являются коммерческими. Помимо коммерческих организаций, для нормального функционирования общества необходимы организации для удовлетворения потребностей населения в образовательных, культурных, научных, благотворительных и других общественно необходимых благах. Такие организации, как правило, не преследуют получения прибыли в качестве основной цели деятельности и не распределяют полученную прибыль между участниками; финансовые ресурсы им необходимы для осуществления уставной деятельности, соответственно это оказывает влияние и на состав финансовых отношений, участником которых являются такие организации (некоммерческие).

Кроме юридических лиц участниками товарного производства могут выступать и граждане, занимающиеся предпринимательской деятельностью без образования юридического лица.

Таким образом, внутри сферы финансов субъектов хозяйствования выделяют группы финансовых отношений в соответствии с характером деятельности субъектов. Сфера финансов субъектов хозяйствования подразделяется на следующие звенья: финансы коммерческих организаций, финансы некоммерческих организаций, финансы индивидуальных предпринимателей.

Субъекты хозяйствования образуются и действуют в определенных организационно-правовых формах, закрепленных законодательством. Специфика организационно-правовой формы также будет накладывать отпечаток на порядок формирования и использования финансовых ресурсов субъектов хозяйствования, образование тех или иных финансовых фондов. Так, в звене финансов коммерческих организаций организационно-правовая форма влияет на порядок формирования уставного капитала, на распределение прибыли между участниками, на степень финансовой ответственности перед другими субъектами и т.д.

Организационно-правовые формы некоммерческих организаций также оказывают влияние на организацию финансов, например, на порядок формирования и использования финансовых ресурсов, на наличие в их составе членских взносов, бюджетных средств, на право использования заемных средств и т.п.

В соответствии с организационно-правовой формой в составе финансов коммерческих организаций выделяются: финансы акционерных обществ (открытых и закрытых), финансы хозяйственных товариществ, финансы обществ с ограниченной ответственностью, финансы производственных кооперативов, финансы государственных и муниципальных унитарных предприятий.

Особое место среди них занимают финансы государственных и муниципальных унитарных предприятий. Финансовые ресурсы унитарных предприятий находятся в государственной и муниципальной собственности, а унитарное предприятие распоряжается ими лишь на праве хозяйственного ведения или оперативного управления.

Несмотря на то, что финансы унитарных предприятий находятся в государственной или муниципальной собственности, тем не менее, они не входят в состав сферы государственных и муниципальных финансов, поскольку финансовые отношения этих организаций аналогичны финансовым отношениям других коммерческих организаций. Кроме того, при создании таких организаций происходит определенное имущественное обособление передаваемых им финансовых ресурсов; оно предполагает не только организационное выделение соответствующих денежных средств, но и признание принадлежности передаваемых средств конкретной организации с наделением последней совокупностью прав и обязанностей по их управлению.

В составе финансов некоммерческих организаций в соответствии с организационно-правовой формой выделяют финансы учреждений, финансы потребительских кооперативов, финансы общественных и религиозных организаций (объединений), финансы фондов и т.п.

Отдельное место в звене финансов некоммерческих организаций занимают финансы бюджетных учреждений, прежде всего, потому, что именно бюджетные учреждения обеспечивают население необходимыми социальными услугами в сфере образования, здравоохранения и т.п.

Специфика функционирования финансов бюджетных учреждений обусловлена тем, что одним из основных источников их финансовых ресурсов являются бюджетные средства, именно это обеспечивает тесную взаимосвязь финансов бюджетных учреждений со сферой государственных и муниципальных финансов; механизм функционирования их финансовых ресурсов дополнительно регламентируется бюджетным законодательством.

Финансы бюджетных учреждений входят в состав финансов субъектов хозяйствования, поскольку при их создании и функционировании по аналогии с унитарными предприятиями происходит обособление имущества и финансовых ресурсов, а также наделение бюджетного учреждения правом распоряжения этим имуществом (правом оперативного управления).

Звено финансов индивидуальных предпринимателей появилось в составе финансовой системы нашей страны сравнительно недавно. Под предпринимательской деятельностью понимается самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

В настоящее время индивидуальными предпринимателями могут выступать юристы, врачи, детективы, фермеры, граждане, осуществляющие свою деятельность в сфере розничной торговли, и т.д. Их финансовые отношения специфичны, поскольку в хозяйственный оборот предпринимателей вовлекаются их личные доходы и накопления, и наоборот, предпринимательский доход может использоваться не только на ведение и расширение дела, но и на личное потребление.

В соответствии с Конституцией Российской Федерации (ст. 12) органы местного самоуправления не входят в систему органов государственной власти.

Второй сферой финансовой системы являются государственные и муниципальные финансы, посредством которых образуются финансовые ресурсы у названных органов.

Финансовые отношения внутри данной сферы обладают возможностью оказывать влияние на другие сферы и звенья финансовой системы, воздействовать на объем и структуру общественного производства, осуществлять регулирование отраслевых и территориальных пропорций. Внутри этой сферы выделение структурных элементов зависит от формы организации государственных и муниципальных финансовых ресурсов в стране.

Органы государственной власти и местного самоуправления не могут существовать без формирования и использования соответствующих бюджетов, в которых аккумулируются финансовые ресурсы для финансирования возложенных на эти органы функций. При этом бюджеты всегда имеют многоцелевое назначение.

Кроме того, в распоряжении органов власти имеются другие финансовые фонды, как правило, узкоцелевые, используемые в качестве дополнительного источника финансирования тех или иных расходов. Такие фонды образуются вне бюджетов и называются внебюджетными фондами, создаются они, как правило, для финансирования отдельных расходов — социальной защиты граждан, первоочередных экономических и экологических мероприятий. Таким образом, в составе сферы государственных и муниципальных финансов выделяют следующие звенья: бюджеты органов государственной власти и местного самоуправления, внебюджетные фонды.

В составе сферы государственных и муниципальных финансов применительно к России можно выделить следующие организационные формы бюджетов, которые соответствуют уровню власти: федеральный бюджет, бюджеты субъектов Российской Федерации (региональные бюджеты) и местные бюджеты.

Федеральный бюджет является основным инструментом перераспределения валового внутреннего продукта, созданного в масштабах государства. На федеральном уровне происходит формирование основных направлений бюджетной политики в стране, определяются основные принципы построения межбюджетных отношений.

В соответствии с Конституцией Российской Федерации имеется шесть различных видов региональных бюджетов, а общее их количество составляет 89. Сюда относятся 21 республиканский бюджет республик в составе России, 6 краевых, 49 областных, 1 областной бюджет автономной области, 10 окружных бюджетов автономных округов, 2 городских бюджета городов федерального значения — Москвы и Санкт-Петербурга.

Третий уровень бюджетной системы Российской Федерации также представлен разными видами бюджетов. В зависимости от видов муниципальных образований, на территории которых функционируют соответствующие местные бюджеты, выделяются бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга, а также бюджеты городских и сельских поселений..

В настоящее время в России функционируют только три государственных внебюджетных фонда социального назначения — Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный и территориальные фонды обязательного медицинского страхования, средства которых используются в качестве дополнительного источника финансирования социального обеспечения населения.

Пенсионный фонд Российской Федерации — фонд денежных средств, образуемый вне федерального бюджета, является основной материальной базой пенсионного обеспечения. Это самый крупный из всех государственных внебюджетных фондов, важное место которого в составе финансовой системы Российской Федерации объясняется его социальной значимостью (в России около 35 млн. пенсионеров) и большим объемом мобилизуемых в нем финансовых ресурсов.

Фонд социального страхования Российской Федерации является вторым среди внебюджетных фондов по объему перераспределяемых финансовых ресурсов; предназначен для осуществления государственных гарантий по социальному обеспечению граждан в случае временной нетрудоспособности при болезни, инвалидности, рождения и воспитания детей и др.

Фонды обязательного медицинского страхования обеспечивают гражданам Российской Федерации возможность бесплатного получения некоторых видов медицинской помощи. В частности, в гарантированный объем бесплатных медицинских услуг включаются: амбулаторно-поликлиническая помощь; скорая медицинская помощь; лечение острых заболеваний; услуги по обслуживанию беременности и родов и т.п.

Таким образом, финансовая система представляет собой совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений, имеет следующий вид (рис. 1).

Рис. 1. Сферы и звенья финансовой системы

Рассмотренные выше сферы и звенья финансовой системы тесно взаимосвязаны. Финансы субъектов хозяйствования взаимодействуют с государственными и муниципальными финансами — при уплате налогов и страховых платежей в бюджеты и внебюджетные фонды, при получении бюджетных средств некоторыми организациями для финансирования их деятельности и т.п. Внутри сферы финансов субъектов хозяйствования между организациями существуют взаимосвязи при осуществлении финансовых операций, к которым относятся, например, уплата штрафов, иных санкций, внесение паевых взносов, инвестирование средств, участие в распределении прибыли, получение дивидендов и т. п.

Государственные и муниципальные финансы как сфера финансовой системы также характеризуются тесным взаимодействием структурных звеньев между собой и со сферой финансов субъектов хозяйствования. Так, внутри сферы государственных и муниципальных финансов возникают различные межбюджетные отношения между уровнями бюджетной системы и видами бюджетов. Кроме того, бюджеты взаимодействуют с внебюджетными фондами при передаче средств из бюджета внебюджетным фондам на некоторые целевые расходы, при использовании остатков средств внебюджетных фондов на покупку государственных ценных бумаг и др. Существует тесная связь звена бюджетов органов государственной власти и органов местного самоуправления с финансами бюджетных учреждений, поскольку финансовые ресурсы последних формируются в основном за счет средств бюджетов всех уровней бюджетной системы РФ.

Внебюджетные фонды как часть сферы государственных и муниципальных финансов страны имеют взаимосвязи с финансами субъектов хозяйствования — при уплате организациями и индивидуальными предпринимателями страховых взносов, налогов и других платежей и при получении субъектами хозяйствования сумм на определенные виды расходов; с бюджетом — при получении ассигнований на некоторые целевые расходы, а также при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита; с другими внебюджетными фондами — при передаче некоторых средств одним фондом другому.

Специфика каждой сферы и звена финансовой системы определяет не только особенности в составе и структуре финансовых ресурсов, наличии и организационном построении финансовых фондов, но и оказывает влияние на процессы финансового планирования и контроля в разных сферах и … читать далее …

newinspire.ru

12. Назовите звенья государственных и муниципальных финансов, расскажите об изменениях, произошедших в данной сфере.

В составе сферы государственных и муниципальных финансов выделяют следующие звенья: бюджеты органов государственной власти и местного самоуправления, внебюджетные фонды.

В составе сферы государственных и муниципальных финансов применительно к России можно выделить следующие организационные формы бюджетов, которые соответствуют уровню власти либо местного самоуправления: федеральный бюджет, бюджеты субъектов Российской Федерации (региональные бюджеты) и местные бюджеты.

В сфере государственных финансов отмечены следующие результаты:

В методиках выравнивания бюджетной обеспеченности регионов заложены стимулы устойчивого роста налоговых и неналоговых доходов консолидированных бюджетов субъектов Российской Федерации, оправдал себя механизм делегирования субъектам Российской Федерации исполнения федеральных полномочий, финансовое обеспечение которых осуществляется за счёт субвенций из федерального бюджета;

Изменены подходы к порядку обеспечения федеральной поддержки осуществления инвестиций для субъектов Российской Федерации и муниципальных образований,

Оправдал себя механизм предоставления субъектам Российской Федерации федеральных субсидий, начиная с 2008 года созданы стимулы для сокращения дотационности бюджетов субъектов РФ и местных бюджетов за счёт расширения бюджетных полномочий субъектов Российской Федерации и муниципальных образований с высокой степенью бюджетной самообеспеченности..

Дальнейшее макроэкономическое регулирование сформулировано президентом во втором разделе Бюджетного послания Президента РФ Федеральному Собранию РФ, где для повышения эффективности и результативности бюджетной политики обозначены 10 задач, которые были решены в 2009-2011 гг.

13. Дайте определение финансов коммерческих организаций.

Финансы коммерческих организаций (предприятий), являясь основным звеном финансовой системы, охватывают процессы создания, распределения и использования валового внутреннего продукта и национального дохода в стоимостном выражении. Они функционируют в сфере материального производства, где в основном и создается совокупный общественный продукт и национальный доход.

В соответствии с Гражданским кодексом РФ коммерческие организации (предприятия) создаются в форме хозяйственных товариществ и обществ, производственных кооперативов, государственных и муниципальных унитарных предприятий. Современные коммерческие организации (предприятия) функционируют в постоянно меняющихся рыночных условиях хозяйствования с жесткой конкуренцией. Основной целью их предпринимательской деятельности становится не столько максимальное извлечение прибыли, сколько сохранение и приумножение собственного капитала, обеспечение стабильности бизнеса.

Так, в ходе предпринимательской деятельности коммерческих организаций (предприятий) возникают определенные финансовые отношения, связанные с организацией производства и реализацией продукции, оказанием услуг и выполнением работ, формированием иных финансовых ресурсов и привлечением внешних источников финансирования, их распределением и использованием. Материальной основой финансовых отношений являются деньги.

Финансы коммерческих организаций (предприятий) – это финансовые или денежные отношения, возникающие в ходе предпринимательской деятельности, в результате которых формируется собственный капитал, целевые централизованные и децентрализованные фонды денежных средств, происходит их распределение и использование.

studfiles.net

Государственные и муниципальные финансы, функции и структура

Особую роль в формировании финансовой структуры государства играют публичные, или

как их еще принято называть, муниципальные и государственные финансы. Посредством публичных финансов органы государственной власти и местного самоуправления могут бесперебойно регулировать

различные аспекты социального характера, что оказывает непосредственное влияние на многочисленные сектора экономики.

Таким образом, государственные и муниципальные финансы представляют собой определенные финансовые средства, которые необходимы для грамотного контроля, использования,

распределения и формирования бесперебойной работы экономических секторов государственных и местных образований.

Государственные финансы занимают ведущее место в общей централизованной финансовой системе любой страны. Поэтому с экономической точки зрения государственные финансы являются необходимым

средством для достижения государством своих социальных, экономических и политических функций. То есть, это своеобразный резерв денежного капитала, который необходим каждой стране для решения

финансовых вопросов глобального масштаба.

Основными функциями государственных финансов являются:

– реализация общих услуг государственного назначения с учетом всех прав населения страны;

– подготовка и доведение до совершенства правовых актов, которые регулируют рыночные отношения, а также их дальнейшая реализация;

– планирование и дальнейшее осуществление внешней экономической политики страны;

– стабилизация в сфере макроэкономических и социальных процессов;

– производится финансирование различных социальных услуг, а также оказывается помощь незащищенным слоям населения государства;

– реализуются мероприятия, связанные с интеграционным процессом в международную сферу экономики, при этом в первую очередь учитываются внутренние интересы самой страны.

Важно отметить тот факт, что использование государственных финансов, или проще говоря, бюджета, производится в четком соответствии с их конечным назначением на основании закона. Поэтому резервные финансы страны невозможно использовать без юридического на то обоснования, а управление ими осуществляется лишь уполномоченными на то законодательными структурами власти.

Таким образом, общее управление государственными финансами может осуществлять глава государства, а также федеральное собрание страны. Что касается оперативного управления, то его может осуществлять специально для этого созданный госаппарат – Минфин РФ.

Государственные финансы включают в себя следующие объекты:

1. Главное звено бюджетной структуры государства – федеральный бюджет, который включает в себя такие первоочередные категории, как государственные кредиты, налоги и государственные расходы.

2. Бюджеты различных субъектов РФ начиная от обычных граждан, и, заканчивая предприятиями, ИП и прочим.

3. Внебюджетные государственные фонды, которые образуются, независимо от общего федерального бюджета, например, социальное страхование и здравоохранение.

4. А также фонды внебюджетные, которые формируются самими субъектами РФ.

Муниципальные финансы (бюджет) необходимо рассматривать обособлено от государственного, поскольку органы самоуправления занимают отдельную нишу в общей системе государственных органов

власти. Таким образом, муниципальные финансы являются неотъемлемой частью социально-экономических отношений, возникающих в результате планирования и реализации денежного бюджета при решении

основных задач местного назначения.

Формирование муниципальных финансов осуществляется за счет:

– собственных финансов муниципалитета, например, за счет оплаты услуг, использование объектов собственности, принадлежавших местным органам власти;

– внутренних внебюджетных фондов;

– ценных бумаг и активов, принадлежащих местным властям;

– иных ресурсов, которые находятся в собственности конкретного муниципалитета;

– а также за счет кредитных и заемных средств.

Муниципальные финансы базируются на трех основных принципах:

1. На прозрачности деятельности и гласности.

2. На самостоятельности.

3. На финансово-материальной поддержке со стороны государства.

Таким образом, муниципальный бюджет за счет своей собственности и имущества, переданного во владение государством, является мощным инструментом, который помогает осуществлять внутреннее самоуправление с учетом нужд местного населения. При этом органы, которые являются главными представителями местной власти, могут по собственному усмотрению распоряжаться поступающими доходами.

Такие финансы в казну муниципалитета пополняются посредством:

– местных сборов, налогов и штрафов;

– от приватизации или сдачи в аренду собственности муниципалитета;

– от реализации лотерей и предоставления кредитов;

– часть прибыли в виде процентов от деятельности местных организаций и предприятий;

– иных поступлений, которые возможны в соответствии с нормами законодательства.

Благодаря постоянному развитию и совершенствованию структуры муниципальных финансов, происходит улучшение функционирования структуры государственных финансов в целом.

Далее: Факторинг, суть и основные

виды.

www.vsyoprodengi.ru

Блок 7. «Государственные и муниципальные финансы»

66. Понятие, функции и особенности государственных и муниципальных финансов. Финансовая система, ее звенья.

Финансы – это отношения, связанные с формированием, распределением и с использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечение условий рыночного воспроизводства.

Государственные финансы – форма организации денежных отношений, участником которых в той или иной форме выступает государство. Государственные финансы — совокупность экономических отношений, система образования и распределения денежных фондов, необходимых государству для содержания его органов и выполнения присущих ему функций.

Муниципальные финансы – это денежные отношения, складывающиеся между органами местного самоуправления, с одной стороны, и органами государственной власти, юридическими и физическими лицами, с другой стороны, в процессе стоимостного распределения и перераспределения национального дохода (частично и национального богатства) в связи с формированием, распределением и использованием централизованных фондов денежных средств муниципальных образований, обеспечивающих потребности органов местного самоуправления при решении экономических и социальных задач.

И государственные, и муниципальные финансы выполняют следующие функции: распределительную; регулирующую; контрольную.

Распределительная функция государственных и муниципальных финансов заключается в том, что через распределение и перераспределение внутреннего валового продукта (ВВП) и части национального дохода обеспечиваются общегосударственные потребности, формируются источники финансирования общественного сектора экономики, достигается сбалансированность бюджетов и внебюджетных фондов в рамках единой бюджетной системы Российской Федерации. Государственные и муниципальные финансы функционируют на основе перераспределения финансовых ресурсов через систему централизованных фондов. С помощью этой функции они обслуживают воспроизводственные процессы как в рамках относительно обособленных структурных образований, так и в общегосударственном масштабе. Таким образом, сущность распределительной функции государственных и муниципальных финансов заключается в том, что вновь созданная стоимость подлежит распределению в целях выполнения денежных обязательств предприятий перед бюджетом. Ее результатом является формирование и использование централизованных фондов денежных средств, содержание непроизводственной сферы экономики.

Регулирующая функция государственных и муниципальных финансов заключается в обеспечении развития различных сфер общественной жизни через систему льгот и экономических программ.

Контрольная функция государственных и муниципальных финансов заключается в установлении контроля рублем за реальным денежным оборотом, участником которого является государство, формированием централизованных фондов денежных средств. Контрольная функция государственных и муниципальных финансов реализуется по следующим основным направлениям: а) контроль за правильным и своевременным переначислением средств в бюджеты; б) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития;

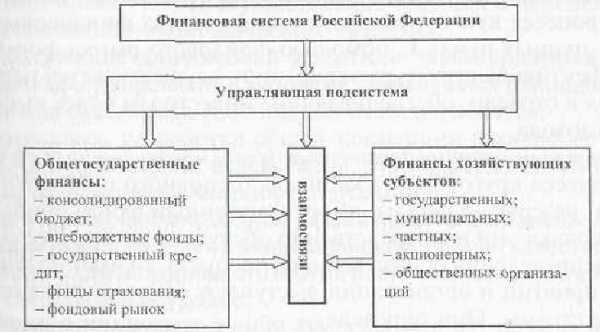

Финансовая система – единый комплекс управления финансовыми отношениями, включающий механизм формирования фондов финансовых ресурсов централизованного и децентрализованного назначения, государственные (муниципальные) финансовые органы и финансовые службы предприятий, а также систему взаимосвязей между ними. Финансовая система должна обеспечивать комплексную реализацию всех функций финансов. Это позволяет получить максимальный интеграционный эффект от их взаимодействия и наиболее эффективно использовать финансовые отношения для осуществления государственной экономической политики.

Финансовая система регулирует всю сферу финансовых отношений. Она включает: финансы предприятий и корпораций; бюджетную систему; внебюджетные финансовые фонды; государственные заимствования; фонды страхования; финансы некоммерческих и общественных организаций.

В се

звенья (см. рис.) финансовой системы органически связаны между собой и

функционируют как единая целостность.

Каждое звено финансовой системы

представляет собой определенную сферу

финансовых отношений, органически

связано с процессом расширенного

воспроизводства и выполняет присущие

ей функции. Если финансы предприятий

обслуживают материальное производство,

то бюджет через налогообложение

мобилизует финансовые ресурсы в основной

централизованный фонд государства, а

внебюджетные фонды формируются для

целевого финансирования определенных

социально-экономических мероприятий.

Фонды страхования предназначены для

возмещения ущерба от стихийных бедствий

и других страховых случаев, а государственные

заимствования мобилизуют ресурсы

населения и предприятий для нужд

государства на принципах платности,

возвратности и срочности заимствований.

Финансы некоммерческих и общественных

организаций имеют существенную специфику

и обслуживают те организации, которые

осуществляют свою деятельность на

принципах самоокупаемости, но не получают

прибыли и не осуществляют ее капитализации.

се

звенья (см. рис.) финансовой системы органически связаны между собой и

функционируют как единая целостность.

Каждое звено финансовой системы

представляет собой определенную сферу

финансовых отношений, органически

связано с процессом расширенного

воспроизводства и выполняет присущие

ей функции. Если финансы предприятий

обслуживают материальное производство,

то бюджет через налогообложение

мобилизует финансовые ресурсы в основной

централизованный фонд государства, а

внебюджетные фонды формируются для

целевого финансирования определенных

социально-экономических мероприятий.

Фонды страхования предназначены для

возмещения ущерба от стихийных бедствий

и других страховых случаев, а государственные

заимствования мобилизуют ресурсы

населения и предприятий для нужд

государства на принципах платности,

возвратности и срочности заимствований.

Финансы некоммерческих и общественных

организаций имеют существенную специфику

и обслуживают те организации, которые

осуществляют свою деятельность на

принципах самоокупаемости, но не получают

прибыли и не осуществляют ее капитализации.

studfiles.net

Главная страница

Банковское дело |

2.3. Государственная финансовая система и ее звенья Государственная финансовая система в развитых странах включает шесть основных элементов: Вопросы для повторения 1. Что такое финансово-кредитная система национального хозяйства? Литература 1) Бюджетный кодекс РФ. — М., Проспект, 2009. Контрольные тестовые задания 1. Какие подсистемы включает в себя финансово-кредитная система? |

textb.net