Жилищный кредит – Что такое жилищный кредит? Какие у него особенности и выгода?

Жилищный кредит — лучший способ в приобритении жилья!

Жилищный кредит – разновидность ссуды, предназначенная для приобретения жилого имущества. Ежегодно решение квартирного вопроса становится все более сложным для среднестатистических семей.

В итоге граждане вынуждены арендовать квадратные метры, так как относят ипотеку к «дорогому удовольствию». В связи с этим рассматриваемый тип ссуды является наиболее удобным и комфортным для многих наших соотечественников, и стоит изучить ее аспекты более детально.

Что это такое?!

Жилищная ссуда являет собой особую разновидность кредитования, не подразумевающую передачу собственности в качестве залогового обеспечения.

В этой ситуации потребителем происходит простое оформление целевого займа на покупку жилой собственности, при этом заем обладает рядом отличительных характеристик.

Именно благодаря ряду удобств он становится максимально популярным:

- легкость в мероприятиях по оформлению;

- нет нужды в оказании страховых услуг;

- никаких залоговых обязательств.

Но есть и минусы, состоящие в высоких ежемесячных выплатах, ведь сроки погашения даются минимальные.

Ключевые отличия от ипотеки!

Ипотечная ссуда выступает в качестве вариации залога, накладываемого на жилье в процессе всего долгового погашения. При этом недвижимое имущество выступает в качестве неоспоримого объекта собственности кредитора и может переходить к кредитору только тогда, когда обязательства не исполнены.

Если же изучать рассматриваемый тип ссуды, то он имеет непосредственную взаимную связь исключительно с возвратом долговой части и процентной величины. Важен и тот момент, что выдача таких денежных средств осуществляется под определенную цель и требует присутствия двух поручителей.

К ним будет тоже предъявлено несколько основополагающих требований:

- доходы должны иметь соизмеримость с зарплатой заемщика;

- важно наличие официального рабочего место;

- соответствие возраста диапазону также играет роль.

В связи с фигурированием в рамках сделки залога, заемщикам предлагаются максимально выгодные условия. Поэтому с практической стороны вопроса следует обязательно выделить несколько основополагающих различный между такой операцией, как жилищный кредит, и классической ипотекой.

- Право собственности. В нашей ситуации человек сразу становится непосредственным владельцем. Если же вести речь об ипотеке, залоговое обеспечение не снимается с банковского баланса до конца исполнения обязательств.

- В целях обретения ипотечного займа необходимо иметь доказательство собственной надежности как плательщика. А недвижимый объект, который вы покупаете, должен обязательно носить ликвидный характер. Если же речь ведется о рассматриваемой сделке, вам понадобятся только лица, готовые поручиться за нее.

- В изучаемых условиях общая сумма переплаты составляет значительно меньшую величину, но этот аспект может быть связан с уменьшением срока, предоставляемого на погашение долга. Этим объясняются и колоссальные размеры аннуитетов.

Получается, что оформить кредитное обязательство на приобретение жилища можно достаточно просто, если соответствовать нескольким условиям и соблюдать пару требований со стороны финансового учреждения.

Общие условия получения ссуды!

Классический жилищный кредит подразумевает определенные условия обретения денежных средств. Конечно, они зависят от конкретной банковской организации, но порой носят обобщенный характер.

- Сроки предоставления ссуды – в районе 10 лет (чаще до 10 лет), но иногда они могут быть «растянуты» во времени.

- Валюта получения может быть абсолютно любой, чаще всего организации предоставляют рублевые, долларовые кредиты, а также в евро.

- Суммы денег, предлагаемых в качестве ссуд – от 300 000 р. до нескольких миллионов (обычно 2-3 млн. р.).

- Чтобы клиент получил возможность рассчитывать на большие суммы, со стороны банка дается разрешение на привлечение поручителей.

- Штрафные санкции или комиссии при этом отсутствуют.

- Процентные ставки – самый актуальный вопрос для подобного типа сделок, они варьируют от 12%. При отказе от страхования ссуды этот показатель может быть значительно повышен.

Огромную роль играет величина первоначальных взносов, которая может быть выплачена, а также уровень финансового состояния заемщика.

Какие бумаги приносят заемщики?!

Чтобы получить выгодный жилищный кредит, следует заблаговременно заняться сбором бумаг.

- Справка, свидетельствующая об уровне дохода.

- Паспорт России, содержащий обязательную прописку на государственной территории.

- При достижении пенсионного возраста приносится справка из ПФР.

- Трудовая книга в оригинальной и отксерокопированной форме.

- Анкета и заявление, заполненное в соответствии с общими банковскими требованиями.

- Паспортные сведения.

- Данные об ИНН.

- Бумаги, свидетельствующие о страховании.

- Дипломы при окончании вузов и средних уч. заведений.

- Брачное свидетельство при наличии.

- Свидетельство о рождении малыша, если ипотека приобретается молодой семьей.

Необязательно делать копии, обычно в банках имеется своя аппаратура для распечатки нужных данных.

Документы необходимые юридическим лицам→

Общий набор требований к заемщикам!

Выдача жилищных средств осуществляется на небольшое время, однако в редких случаях оно может быть сопоставлено с таким моментом, как жилищный ипотечный кредит.

- Средние сроки – 5-7 лет, в то время как ипотека предоставляется на 20-30 лет.

- Доход должен превышать величину 50 000 р. в месяц.

- Сумма первоначального платежа определяется несколькими факторами и нюансами. К ним можно отнести срок предоставления, индивидуальные банковские требования, тип приобретаемой недвижимости (строящаяся квартира, новостройка, жилье на вторичном рынке). Традиционно показатель стартового взноса составляет до 20%.

Вот несколько особенностей, которые являются наиболее критичными и важными для банковских организаций.

Как и где приобрести жилье по ссуде?!

Чтобы рассчитывать на владение таким продуктом со стороны банковской организации, необходимо осуществить оценку собственных способностей по обслуживанию ссуды.

Для этого обязательно стоит принять во внимание набор факторов:

- сколько лет вам осталось дожидаться пенсионного возраста;

- каковы среднемесячные расходные направления членов семьи;

- какой общий доход всех участников семейства;

- есть ли накопления для внесения стартовой суммы;

- сколько денег стоит жилье (примерно).

Владея этой информацией, вы сможете произвести необходимые расчеты по жилищному кредиту. Вы также можете заручиться помощью банковских сотрудников или воспользоваться специальным калькулятором по кредитам.

Сравнение лучших предложений от банков!

Изучим несколько банковских программ, предоставляемых заемщикам, чтобы иметь представление об общей картине кредитования.

- Сбербанк России. Программа – «Покупка готового жилья». Суммы предполагают диапазон значений от 300 000 р. до 15 млн. Что касается показателей ставок, они составляют от 12,5% в зависимости от банковской организации и некоторых положений заемщика.

- ВТБ24. Здесь предоставляется аналогичная кредитная линия, но суммы уже увеличиваются и пребывают в диапазоне от полутора млн. р. до 90 млн. Годовые ставки по этим ссудам составляют от 13,5%.

- Газпромбанк. Целевая задача выдачи средств – стимулировать заемщика к покупке собственной недвижимости, в частности – квартиры. Суммы кредитования составляют от 500 000 р. до 8 млн., а ставки равняются от 11,35%.

- СОВКОМБАНК. Ссуда выдается под залоговое обеспечение, а величина равна 1-15 млн. Что касается ставок, то их показатель составляет свыше 20%, а в некоторых банках предлагаются послабления и более выгодные условия – от 14,99%.

- Дельта Кредит. Он дает возможность получения жилищного кредита на приобретение квартирного имущества или доли. Сумма составляет от 600 000 р., а ставки начинаются со значения в 12,5%.

- Райффайзенбанк. Благодаря его предложению, вы сможете завладеть собственной квартирой в рамках вторичного рынка. Величина ссуды может достигать нескольких десятков миллионов, а ставка – от 11%.

Как видите, различия у жилищного и ипотечного кредита колоссальные, и прежде чем принять решение об их получении, стоит несколько раз подумать и взвесить свои текущие возможности.

pankredit.com

как взять + условия заполнения анкеты в Сбербанке

В статье мы рассмотрим, как взять жилищный кредит. Узнаем, какие проценты по кредитным программам предлагают банки и на каких условиях можно заполнить заявление на получение потребительского кредита в Сбербанке. Мы подготовили для вас образец подачи анкеты в режиме онлайн и собрали отзывы о предоставлении кредитов.

Процентные ставки по жилищным кредитам

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Жилищный вопрос в настоящее время для многих людей входит в перечень важнейших. Кто-то планирует получить ипотечный кредит и решить вопрос таким образом, другие предпочитают арендовать жилье. Но есть и другой вариант: оформить жилищный кредит на приемлемых условиях.

Далее предлагаем ознакомиться с информацией по разным кредитным учреждениям, в которых физическим лицам возможно оформить жилищный кредит:

Подведем небольшой итог. При оформлении жилищных кредитов действуют лояльные ставки по процентам, а сумма, которая может быть предоставлена, довольно крупная. За счет длительного срока действия договора, снижается размер ежемесячного платежа.

Жилищный кредит в Сбербанке

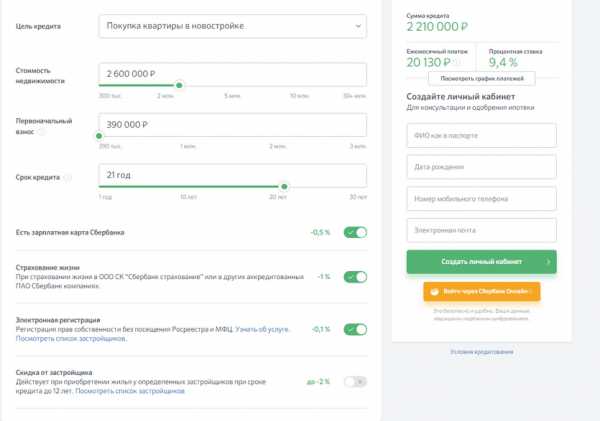

Рассмотрим условия жилищного кредита от Сбербанка, действующие в 2018 году:

- Процентная ставка — от 8,6% (в рамках акции для молодых семей).

- По кредиту требуется обеспечение в виде залога жилого помещения, которое вы покупаете либо которое имеется в вашей собственности.

- При оформлении также может потребоваться привлечение поручителя.

- Допустимо использование средств материнского капитала в качестве первоначального взноса.

- Можно получить налоговый вычет в размере 13% от перечисленных процентов по кредиту.

- Если вы осуществляете страхование жизни и здоровья, ставка снижается на 0,3%.

- При электронной регистрации сделки без посещения Росреестра скидка по процентам составит 0,1%.

- Если вы входите в категорию клиентов «Молодая семья», ставка будет ниже на 0,5%.

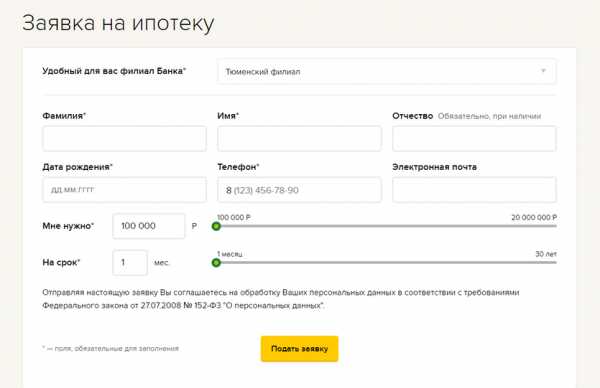

Заявку на получение кредита можно оформить через Сбербанк Онлайн. А также вы можете рассчитать свой ежемесячный платеж с помощью калькулятора, расположенного на официальной странице банка. Пример расчета приведен ниже:

Кроме того, на официальном сайте вы можете ознакомиться с полными условиями кредитования в Сбербанке и списком документов, необходимых для получения средств. Форма для заполнения заявления-анкеты также имеется на сайте Сбербанка, вам остается только внести необходимые данные, воспользовавшись образцами заполнения.

Также прочитайте: Рефинансирование кредита в Сбербанке для физических лиц: условия программы, документы и отзывы

В Россельхозбанке

Воспользовавшись кредитными средствами в данном банке, вы можете приобрести:

- квартиру;

- жилой дом с участком земли.

Для оформления требуется первоначальный взнос в размере 15 — 30% стоимости объекта недвижимости. Для увеличения суммы можно привлечь созаемщиков (не более трех человек).

Обеспечением по кредиту является приобретаемая недвижимость, имущество нужно обязательно застраховать на весь срок кредита. Стоимость услуг страхования можно включить в сумму кредита.

При этом для клиентов предусмотрена возможность использовать средства материнского капитала, а также взять кредит без первоначального взноса.

В ВТБ

В данной организации можно оформить кредит на покупку жилья на вторичном рынке и в новостройке. Если вы получаете зарплату на карточку ВТБ, для вас будут действовать выгодные условия кредитования.

Вы можете оформить кредит под залог уже имеющегося у вас жилья и потратить его на покупку новой недвижимости, при этом первоначальный взнос не потребуется. По другим кредитным продуктам размер первоначального взноса составляет от 10 до 30% стоимости недвижимости.

Решение по заявке принимается в течение трех рабочих дней, после одобрения остается только подойти в офис банка с подготовленной документацией.

Также прочитайте: Реструктуризация кредита в ВТБ 24: условия для физических лиц, заявление и отзывы заемщиков

В Газпромбанке

Банк предлагает своим клиентам 2 программы жилищного кредитования на выбор:

| Кредитная программа | Первоначальный взнос |

| Первичный рынок | от 10% |

| Вторичный рынок | от 10% |

До 30.04.2018 действует акция на покупку жилья по единой ставке 9% годовых. Обе программы являются целевыми, при этом в качестве первоначального взноса допускается использовать средства материнского капитала.

Объект недвижимости подлежит обязательному страхованию, а личное страхование осуществляется на добровольной основе. Заявка будет рассматриваться банком от 1 до 10 рабочих дней.

При расчете процентной ставки играют роль следующие нюансы:

- Если вы не являетесь зарплатным клиентом, то ставка увеличивается на 0,5%.

- Ставка увеличится на 0,5%, если покупаете недвижимость не у партнера банка.

- Еще на 0,5% ставка возрастет, если объектом покупки станет таунхаус.

Окончательные условия рассчитываются сугубо индивидуально с учетом ситуации конкретного клиента.

Также прочитайте: Условия автокредита в Газпромбанке: процентные ставки, подача онлайн-заявки и отзывы заемщиков

В Совкомбанке

При оформлении жилищного кредита в Совкомбанке внесение первоначального взноса является обязательным условием. Он составляет от 5 до 15% стоимости приобретаемого объекта недвижимости.

Обратите внимание на следующие условия кредита:

- Приобретенную на кредитные средства недвижимость нельзя оформить на несовершеннолетнего ребенка.

- По доверенности сделка не осуществляется.

- Жилищный кредит не участвует в госпрограммах.

Также прочитайте: Условия кредитования пенсионеров в Совкомбанке: ставки, документы и отзывы

Как взять жилищный кредит

Для того чтобы вы могли правильно и быстро оформить жилищный кредит, мы приведем пошаговую инструкцию, в которой расскажем о каждом этапе данного процесса:

- Определитесь, какая сумма для первоначального взноса у вас есть. Без нее оформить жилищный кредит практически нереально. Учтите все сбережения, возможную поддержку от близких, наличие материнского капитала и так далее.

- Подберите жилье. Речь не о выборе конкретного дома или квартиры, а об анализе рынка в целом. Посмотрев цены, вы сразу поймете, на какую недвижимость можете рассчитывать.

- Найдите подходящий банк и программу. Изучите предложения известных и стабильных банковских организаций. Если вы получаете зарплату в одном из них, есть смысл оформить кредит здесь же.

- Соберите документы. Обычно для оформления жилищного кредита их требуется немало, но есть возможность оформления и по двум документам.

- Отправьте в банк кредитную заявку. Можете сделать это лично либо воспользовавшись формой на официальном сайте выбранного банка.

- Подберите конкретный объект недвижимости. Недвижимость должна соответствовать требованиям, которые предъявляет ваш банк.

- Застрахуйте риски и подпишите договор. Страховка недвижимости — требование практически всех банков. Далее подписывается кредитное соглашение и договор купли-продажи. Теперь вам остается только вовремя выплачивать кредит.

Требования к заемщикам

Стандартный перечень требований выглядит следующим образом:

- Возраст заемщика на дату оформления кредита — не менее 21 года (в некоторых банках — 23).

- Гражданство Российской Федерации.

- Общий стаж работы — не менее 12 месяцев.

- Стаж по последнему месту работы — не менее 6 месяцев (в Совкомбанке — не менее 4).

В разных банковских организациях перечень требований может отличаться.

Требования к покупаемому жилью

К приобретаемой недвижимости предъявляется ряд определенных требований. В частности:

- Отсутствие аварийного статуса.

- Износ — не более 60%.

- Отсутствие обременения правами третьих лиц.

- Недвижимость не должна быть предметом судебного разбирательства.

- Покупаемая недвижимость не должна принадлежать близкому родственнику заемщика.

- Недвижимость не должна выступать в качестве залога по другим кредитным обязательствам.

Более жесткие требования предъявляются к недвижимости на вторичном рынке, со дня постройки которой прошло более 30 лет.

Список документов

Для того чтобы кредитная заявка была рассмотрена, нужно предоставить в банк следующую документацию:

- Паспорт гражданина РФ с отметкой о регистрации.

- Заполненное заявление.

- Анкету заемщика.

- Второй документ по вашему выбору (водительские права, ИНН, СНИЛС и так далее).

- Справку о доходах по форме 2-НДФЛ/по форме банковской организации.

Если оформляется залог, то нужно предоставить документацию на право собственности. В случае если вами будут использоваться средства материнского капитала, предоставляется сам сертификат и справка из ПФР об остатке средств.

Есть ли различия между жилищным кредитом и ипотекой?

Отметим, что общие черты между жилищным кредитом и ипотекой есть. Они заключаются в следующем:

- Для получения займа нужно внести первоначальный взнос.

- Размер взноса рассчитывается индивидуально.

- После подписания договора кредит выплачивается по графику.

Теперь подробнее о различиях:

- Если недвижимость куплена в ипотеку, человек сразу становится ее собственником, имеется только залоговое обременение. Если оформлен жилищный кредит, то пока он не будет погашен, права собственности на недвижимость у вас нет.

- Срок ипотеки длительнее, чем жилищного кредита.

- Если ссуду предоставляет застройщик, то условия жестче, чем при ипотечном кредитовании, а срок кредитования короче.

Что выгоднее, решать только вам. Если имеете доход выше среднего, обратите внимание на жилищный кредит, если большие платежи вам не по силам, лучше оформлять ипотеку.

Отзывы о получении жилищных кредитов

Елена Кузина

«Мы решили оформлять кредит только в Сбербанке. Взяли на срок 15 лет, ставка приемлемая. Документов конечно, много нужно, но и суммы солидные, банк перестраховывается, это понятно».

Игорь

«Я обращался за кредитом на жилье в Россельхозбанк, считаю, там условия выгодные. Анализировал другие банки, так переплата выходила 100 — 150%! А здесь нормально, гораздо ниже. Да и банк стабильный, известный».

Марина

«Мне родители помочь деньгами не могли, пришлось обращаться за кредитом, чтобы купить небольшую квартиру. Прошла много банков, остановилась в итоге на Газпромбанке. Он серьезный, имеет большой опыт. Заявку рассматривали долго, 10 дней, но в итоге одобрили. А потом я сама по инстанциям не бегала, риелтор все делал. Всем довольна».

kredit-online.ru

Чем отличается жилищный кредит от ипотеки в банке

На собственную недвижимость у человека зачастую не хватает денег. Поэтому ему приходится обращаться в банк за дополнительными средствами. Изобилие предложений может натолкнуть на вопрос, что оформить – жилищный кредит или ипотеку? В статье мы рассмотрим различия этих двух разновидностей займа, узнаем, когда их будет целесообразнее использовать.

Общие признаки ипотеки и жилищного кредита

Многие и вовсе считают, что эти два термина имеют одно значение. На практике же часто они имеют немало различий. Но прежде чем разбираться в них, нельзя не перечислить сходные черты жилищного кредита и ипотеки:

- Целевое назначение. Жилищный кредит и ипотека предполагают, что выделенные средства пойдут на покупку собственного жилья.

- Сумма займа. Оба формата кредитования предполагают выдачу крупной суммы средств, которая не сравнится с обычным потребительским кредитом.

- Сроки погашения. Среднее значение составляет 10 – 15 лет, тогда как получить обычный потребительский займ на такой срок вряд ли удастся.

- Требования к заемщику. Они достаточно строгие, так как клиент получает на руки крупную сумму денег. Для оценки банк обычно требует справку о доходах или другие документы, подтверждающие его платежеспособность.

- Первоначальный взнос. Потребительский займ никаких начальных взносов не предполагает, а ипотека и жилищный кредит в большинстве случаев обязывают заемщика предоставлять часть суммы сразу же. Исключение составляют лишь отдельные программы и условия.

- Возрастные ограничения. Сложно будет получить ипотеку в 18 лет. Обычно нижний порог начинается с 25 – 27 лет. Не горят желанием банки выдавать жилищные кредиты и ипотеки пожилым гражданам. Получить деньги после 45 лет по этим направлениям будет сложнее.

А вот у потребительского кредита с ипотекой намного меньше общего, ведь первый не имеет целевого назначения, первого взноса, а сумма и срок погашения часто оказываются гораздо ниже.

Отличия жилищного кредита от ипотеки

Такое большое количество совпадений могут натолкнуть человека на мысль, что никаких серьезных различий у ипотеки и жилищного кредита нет. Он может не придать им значения, а уже после заключения договора испытать на себе возможные последствия. Поэтому каждое отличие мы рассмотрим детально.

Тип целевого назначения

Ипотека с точки зрения целевого значения – более широкое понятие. Выделенные средства могут использоваться для покупки не только жилой, но и нежилой (коммерческой, промышленной и иной) недвижимости. В свою очередь само название жилищного кредита обуславливает область его применения – деньги идут исключительно на покупку жилья.

В перечень жилой недвижимости входят комнаты, квартиры, загородные дома и дачи, коттеджи. Нежилая недвижимость чаще всего используется для бизнеса. В отдельную категорию выделяются земельные участки – купить их на средства жилищного кредита нельзя. В этом случае нужно будет оформлять ипотеку.

Чаще всего ипотеку используют для покупки квартир на первичном рынке, в особенности на стадии строительства. Применяется она и на вторичном рынке. Зато жилищные кредиты могут идти на строительство, реставрацию, восстановление жилого объекта.

Право собственности

Пожалуй, самое важное отличие жилищного кредита от ипотеки в юридической составляющей. Так, по условиям ипотечного договора приобретаемая недвижимость становится залогом и это обременение не снимается вплоть до полного погашения задолженности. По факту собственником является банк, а не покупатель до момента возврата заемных средств.

Зато по жилищному займу клиент сразу же становится полноправным собственником. Это важный плюс, ведь при невыполнении условий договора человек сможет продать квартиру по собственной цене без жесткого установления сроков.

Использование залога

Ипотека предполагает необходимость предоставления приобретаемой недвижимости в залог. А вот жилищный кредит может быть двух типов:

- без залогового обеспечения;

- с залогом (но им необязательно должно выступать приобретаемое жилье).

Страхование

По закону ипотечное кредитование в обязательном порядке предполагает оформление страховки на недвижимость от физического воздействия. Дополнительно часто нужно страховать и свою жизнь, здоровье.

Жилищный кредит под закон об ипотеке не подпадает. Это значит, что все типы страховки не будут обязательными. А при отсутствии необходимости предоставлять залог и вовсе можно отказаться от любого формата страхования.

Сравнение условий ипотечного и жилищного кредитования

При большом количестве сходств условий, нельзя не заметить, что условия по ипотеке и жилищному кредиту часто расходятся:

Ипотека | Жилищный кредит | |

Размер первоначального взноса | 10 – 25% от стоимости | Порядка 40% от стоимости жилья |

Процентная ставка | 8 – 15% годовых | 10 – 25% годовых |

Срок погашения | До 20 – 30 лет | 5 – 15 лет |

Получается, что с точки зрения материальной выгоды ипотека имеет более выгодные условия по процентам. Но с учетом более быстрого погашения жилищного кредита, общая сумма переплаты по нему в итоге может оказаться меньше.

Когда брать ипотеку, а когда – жилищный кредит?

Ипотека имеет два негативных фактора в сравнении с жилищным кредитом – большая сумма фактической переплаты и меньше свобод по отношению к приобретаемой недвижимости. Решать, какой формат займа взять, необходимо на основании следующих факторов:

- сумма накопленных средств;

- финансовые возможности;

- приобретаемый объект недвижимости.

Если собственных денег мало и размер дохода у человека невелик, то ему лучше оформлять ипотеку. Пусть сумма общей переплаты окажется выше, зато его ежемесячная финансовая нагрузка будет меньше.

При наличии существенных сбережений и ощутимого дохода, напротив, сделать выбор лучше в пользу жилищного кредита. Это позволит быстрее вернуть деньги банку, но и ежемесячная финансовая нагрузка будет выше.

onedvizhke.ru

Чем отличается жилищный кредит от ипотеки

Иногда обзавестись жильем получается, только обратившись за помощью к банку. Средства там могут быть предоставлены разными способами. Рассмотрим этот вопрос и выясним, чем отличается жилищный кредит от ипотеки.

- Определение

- Сравнение

Определение

Жилищный кредит – это сделка, не предполагающая обязательного взятия банком под залог объекта недвижимости.

Ипотека – вид кредитования, когда приобретаемое жилье остается во владении финансирующей организации до погашения долга клиентом.

к содержанию ↑Сравнение

Критериев, по которым расходятся две обсуждаемые операции, довольно много. Важное отличие жилищного кредита от ипотеки заключается в том, что именно является гарантией возврата денег банку в каждом случае и становится ли заемщик полноправным владельцем недвижимости.

Жилищный кредит возможен, как правило, только с привлечением поручителей. При этом залог имущества может не требоваться, а приобретаемая квартира (дом) полностью переходит в собственность заемщика. Банк здесь не имеет прав на эти квадратные метры. В случае неуплаты долга он может действовать разными способами, никак не касаясь самого жилья.

Между тем человек, получивший такую недвижимость, вправе беспрепятственно совершать с ней любые операции, например обмен или дарение. В критической ситуации гражданин может на собственных условиях продать эту квартиру и рассчитаться с кредитной организацией.

Тем временем ипотека оформляется лишь с условием, что в случае задолженности банк забирает жилье для его реализации и возврата таким образом своих денег. Заемщик на всем протяжении выплат может использовать квартиру как крышу над головой. Но полностью распоряжаться подобной недвижимостью он не имеет права, ведь это помещение является залогом.

Рассмотрим, в чем разница между жилищным кредитом и ипотекой относительно сроков выплат и размера ежемесячных взносов. Так, в первом варианте дается несколько лет, в среднем семь, на возврат денег. При этом каждый платеж является весьма внушительным. Ипотека же оформляется на срок вплоть до трех десятков лет. А раз в месяц здесь нужно будет отдавать меньшую сумму.

Однако стоит учесть, что общая переплата в последнем случае будет существенней. Кроме того, к обязательным ипотечным взносам прибавляется еще и сумма по страхованию заложенной недвижимости. Но для многих является плюсом то, что в этом варианте банк предоставляет средства в большем количестве, чем при оформлении жилищного кредита.

thedifference.ru

Жилищный кредит, условия ссуды на покупку жилья

Покупка дома является мечтой многих людей. Вследствие растущих цен на жилье, для среднестатистического человека стало почти невозможным приобрести дом единовременным платежом. Посему термины «жилищный кредит» и «ипотека» все чаще встречаются. В наши дни есть множество инвестиционных компаний, а еще – многие банки, предоставляющие ссуды на жилье. Выбрать какую-нибудь одну компанию, выдающую подобные кредиты, среди тысячи ей схожих – задача не из легких, вследствие расцветающего рынка финансов и инвестиций в стране. Кроме этого, запутанные деловые жаргоны и технические особенности, делают эту задачу особо трудной. Нужно хорошо изучить особенности кредитного рынка так, чтобы, когда захочется взять жилье в кредит, можно было понять основы и не быть обманутым.

Когда брать кредит на жилье?

Чтобы узнать максимальную и минимальную сумму жилищного кредита, не обязательно определяться с недвижимостью. Стоит сначала определиться с кредитором и уточнить, сколько предложат, относительно предоставленных документов (возраст, доходы, кредитная история и др.). После того, как кредитор принял решение, станет известно количество денег, а также сроки, в которые нужно найти жилье (или землю для строительства). Иногда заключается предварительный договор (по-разному, бесплатно или за определенную плату). После определения с объектом кредитования, необходимо вернуться, и сотрудники банка оформляют кредитный договор, после чего дебитор получает деньги на жилье.

В общем порядок таков. Если известен желаемый объект, и стоимость этого жилья, сперва необходимо выбрать кредитора, предлагающего наилучшие условия.

Подходящие условия для выдачи жилищного кредита.

Составляя требования для жилищного кредита, кредиторы (банки и иные финансовые организации), прежде всего, сосредотачиваются на платежеспособности клиента. Платежеспособность определяется такими факторами, как: доход, возраст, квалификация, количество иждивенцев, доход супруга (и), активы, пассивы, стабильность, кредитная история. Поэтому, необходимо соответствовать требованиям большинства кредиторов. Конечно, возраст изменить нельзя, но кое-какие изменения все же внести удастся.

При серьезном несоответствии, обратиться за помощью во взятии кредита можно к кредитному брокеру, который может принять меры по улучшению кредитной истории, подобрать бумаги, выбрать более подходящие кредитные пакеты, и облегчить получение займа в целом, за условленную плату.

Период погашения.

Период погашения колеблется от 5 до 15 лет. Многие компании предлагают срок погашения и 20-30 лет, но под более высокий процент. Существует так называемый «отпуск по платежам», когда клиенту разрешается не вносить части кредита, а только оплачивать проценты на оставшуюся к возврату сумму.

Также платежи делятся на дифференцированные и аннуитетные.

Дифференцированные платежи происходят так: тело кредита делится на одинаковые части. Скажем, на 60 частей ежемесячно, 5 лет. К этой части прибавляется процентная ставка на остаток всего кредита. И получается, что последние выплаты будут все меньше и меньше. Данный способ выплаты ссуды наиболее выгодный. Однако, он требует высокого дохода, чтобы его части хватало на выплаты, особенно вначале.

В случае с аннуитетными платежами вся сумма для выплаты (тело кредита и проценты) делится на определенное количество выплат. Например, на 60 ежемесячных оплат, в случае с кредитом на 5 лет. Итог: первая и последняя оплата отличаться не будет. В отличие от первого, этот удобнее тем, что требования к доходам ниже для получения кредита.

Подлежащие к оплате взносы и расходы.

Кредиты на жилье обычно сопровождаются следующими дополнительными затратами:

Кредиты на жилье обычно сопровождаются следующими дополнительными затратами:

- Плата за обслуживание. Комиссия, оплачиваемая при подаче заявки на ссуду. Это или установленная сумма, не связанная с кредитом, или процент от суммы кредита.

- Штрафы за досрочное погашение. Когда жилищный кредит выплачен до окончания согласованного срока, штраф налагается некоторыми банками/компаниями. Составляет он 1% и 2% от суммы, оплачиваемой наперед.

- Взносы за Обязательство. Определенные учреждения берут плату за обязательство в случае, если кредитом не воспользовались в пределах предусмотренного промежутка времени после того, как он был обработан и утвержден. Если предварительный договор заключен не был, возможно, ничего оплачивать и не потребуется.

- Разные затраты. Вполне вероятно, что часть кредиторов может взимать плату за оформление документации или услуги консультанта.

Обеспечение кредита.

Если в случае с ипотекой, имущество, покупаемое в долг, становится гарантией выплаты и закладывается кредитору, то в случае с жилищным кредитом более высокий контроль документов (особенно финансовых), а также часто требуется не менее 1-3 поручителей. Некоторые компании могут также потребовать дополнительных гарантий, таких как, назначение полисов страхования жизни, залог акций, часть инвестиционных фондов, банковских депозитов или других инвестиций.

v-kredit.net

Что лучше: Жилищный кредит или Ипотека?

Наличие собственного жилища — это очень важный вопрос, который решает большое количество российских граждан.Большинство людей не могут обойтись без заемных средств, так как вся сумма на покупку квартиры мало у кого есть.

Обращаясь в банк за кредитом, мало кто знает про все нюансы, которые ожидают потенциальных заемщиков, но эти нюансы и мелочи очень важны. Для начала изучите большое количество разных кредитных программ в различных банках.

Прежде всего, обращайте внимание на такие параметры, как процентная ставка, дополнительные платежи, комиссии и порядок платежей, дифференцированный или же аннуитетный.

С процентами, с комиссиями все легко и просто – чем меньше процент и комиссия, тем лучше, а вот с видом платежа немного сложно.

С дифференцированным видом первые платежи будут больше, чем последующие. Из года в год ежемесячный платеж будет меньше и в конец срока платеж уменьшится где-то в два раза.

Этот вариант неплохой, но у него есть свой минус – при рассмотрении заявления на кредит у кредитной организации будут более жесткие требования в платежеспособности клиента, ведь банк будет опираться на размер первых ежемесячных платежей, а соответственно доходы заемщика должны быть в высоком размере. Самое главное преимущество этого вида – это то, что заемщик заплатит намного меньше процентов.

Другой вид платежа – аннуитетный обладает всего лишь одним плюсом. На тот же уровень дохода заемщик может позволить себе взять большую сумму кредита, так как ежемесячный платеж не будет меняться до конца срока.

Естественно, дифференцированный платеж намного выгоднее, и если возможности заемщика позволяют выбрать именно этот вариант, то лучше так и сделать.

Какой же кредит выбрать?

Итак, перейдем к основному вопросу. После этих всех нюансов Вам предложат выбрать или ипотечный кредит, или жилищный. Ипотечный кредит предусматривает обеспечение в виде недвижимости, а жилищный в виде поручительства.

Как показывает практика, чаще всего при оформлении ипотечного кредита залогом служит та самая квартира, на приобретение которой и выдавался ипотечный кредит, и эта квартира обычно является единственным жильем у заемщика.

Пока купленная квартира находится в залоге, она принадлежит банку, а не заемщику, несмотря на то, что заемщик уже в ней проживает.

Если заемщик перестает платить или задерживает с выплатой ежемесячных платежей, то банк просто отнимет квартиру и погасит Вашу задолженность.

Чтобы получить жилищный кредит, нужно иметь как минимум двух поручителей, доход которых будет не меньше, чем Ваш.

Безусловно, такой вариант намного труднее, чем просто подписать договор о залоге, но зато квартира будет вашей, а банку вы должны лишь деньги.

Даже если вы будете задерживать ежемесячные платежи или вовсе их не вносить, банк уже не сможет отнять квартиру, и будет принимать другие меры.

В итоге, жилищный кредит, конечно же, лучше ипотечного, ведь он не содержит риск остаться без купленного жилья.

infapronet.ru

Условия жилищного кредита

У всех нас слово ипотека всегда на слуху, но мало кто знает что же это такое? Так вот ипотека — это залог недвижимости, с намереньем взять жилищный кредит. Ипотека являет собой такой вид кредита, что имущество отданное под залог остается в личной собственности кредитополучателя и если заемщик вовремя не вносит платежи по кредиту, кредитор имеет возможность реализовать данное имущество.

условия предоставления жилищных кредитов

В чем же отличие и положительные стороны ипотечного жилищного кредита от прочих видов займов и его условия? Жилищный кредит служит для покупки жилья, при этом гарантировать возврат денег банку будет сама покупаемая недвижимость. По условиям такого кредитования заемщик на покупку недвижимости получает определенную сумму и с момента покупки становится собственником купленного объекта, а кредитор становится залогодержателем. Различие его от других кредитов, что он может быть выдан исключительно для покупки или постройки жилья.

Значительным достоинством ипотеки есть то, что, заемщик, покупая жилье в кредит, может проживать в своей собственной квартире сразу, а погашать долг на протяжении полного срока кредитования. В сравнении с иными кредитными программами, ипотека выдается под достаточно маленькую процентную ставку и на очень большой промежуток времени.

Практически все коммерческие банки выдают жилищный кредит на срок до тридцати лет. Такое кредитование выдается на оговоренную долю стоимости жилья. Остальную долю стоимости необходимо оплатить собственными средствами, и зовется эта доля первоначальным взносом.

Тем кто хочет получить жилищный кредит нужно при избрании условий банка кредитора, обратить свое внимание на все возможные дополнительные взносы, которые необходимо будет вносить параллельно с выплатой основной части займа и процентов по нему. Зачастую ими могут быть комиссионные сборы за обслуживание счета, оформление и рассмотрение заявки банком, комиссия за обмен средств, при условии что заем выдавался в одной валюте — погашение в другой.

Если Вы выбрали банк, и условия по кредиту Вас устраивают, следующий этап — это сбор и предоставление всевозможных документов и справок в выбранное Вами финансовое учреждение. К таким документам относят гражданский паспорт, свидетельство о пенсионном страховании, идентификационный код, военный билет мужчинам, свидетельство о рождении детей, свидетельство о браке (разводе), документы о полученном образовании, трудовая книжка, с печатью предприятия. Также кредитополучатель обязан оформить бланк заявление на получение ссуды и опросный лист банка.

Важнейшим документом для банковской организации будет справка о доходах, подтверждающая способность погасить долг. От этого документа будет зависеть сумма займа и величина процентной ставки жилищного кредита.

банк жилищный кредит

Если Ваш доход официально частично либо полностью не подтвержден, то необходимо остановить свой выбор на банке, в котором допускается условие приема документов о доходах в свободной форме. Данный документ обязан выдать работодатель по Вашей просьбе. Сейчас многие банки могут принять и учесть иные доходы заемщика: дополнительный заработок, доход от сдачи недвижимости, дивиденды.

Также важным фактором при принятии удовлетворительного решения для банка о выдаче Вам кредитования будет безупречная кредитная история, документы удостоверяющие наличие дорого и ценного имущества, документы которые подтверждают имущественные права на ценные бумагами, выписки по счетам из банков, если таковые существуют.

Непосредственная процедура заключения сделки происходит в банковском учреждении, где Вы получаете кредит. Основные документы которые подписываются при оформлении сделки, это сам кредитный договор и соответственно договор купли-продажи жилья. Если покупаемая квартира располагается в строящемся доме, то так же заключается договор имущественных прав по залогу на еще не построенный объект недвижимости.

Ещё финансовое учреждение может потребовать заключить договор поручительства, в зависимости от банка количество поручителей может быть от одного до трех человек.

В процессе заключения ипотечной сделки банк кредитодатель открывает текущий счет кредитополучателя. Банк вносит сумму по жилищному кредиту на счет кредитополучателя, и открывает безотзывный аккредитив. В это же время на счет продавца перечисляется первоначальный взнос.

взять жилищный кредит

Затем в кратчайшие сроки нужно пройти гос. регистрацию договора купли — продажи в соответствующем государственном органе. Как правило, процесс регистрации такой сделки занимает не более пяти дней, при регистрации сделки, когда строительство жилья еще не законченно, не более двух недель.

После того как прошла регистрация в государственных органах, кредитополучателю выдают документ о правах собственности с обременением, а владелец жилья обращается в банк с зарегистрированным надлежащим образом договором купли-продажи жилища и забирает по условию остальную сумму.

Автор: Банк Кредиты Ру. Добавлено — 11 Авг, 2015bankcrediti.ru