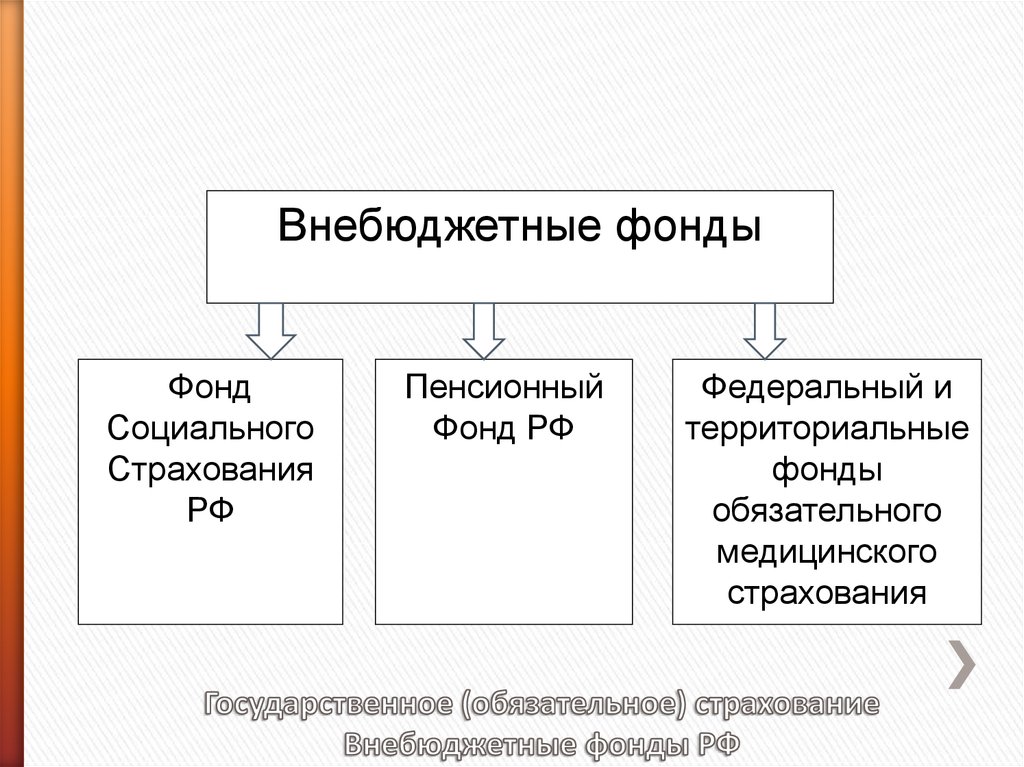

За счет средств внебюджетных фондов: Внебюджетные фонды — Что такое Внебюджетные фонды?

«Порядок учета средств внебюджетных фондов и отражения их в бухгалтерской отчетности» (утв. Минфином РФ 01.06.1994 N 72) \ КонсультантПлюс

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

1 июня 1994 г. N 72

ПОРЯДОК

УЧЕТА СРЕДСТВ ВНЕБЮДЖЕТНЫХ ФОНДОВ И ОТРАЖЕНИЯ ИХ

В БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Во исполнение пункта 6 Постановления Правительства Российской Федерации от 12 апреля 1994 г. N 315 «О порядке образования и использования отраслевых и межотраслевых внебюджетных фондов научно — исследовательских и опытно — конструкторских работ» Министерство финансов Российской Федерации устанавливает следующий порядок учета средств внебюджетных фондов и отражения их в бухгалтерской отчетности.

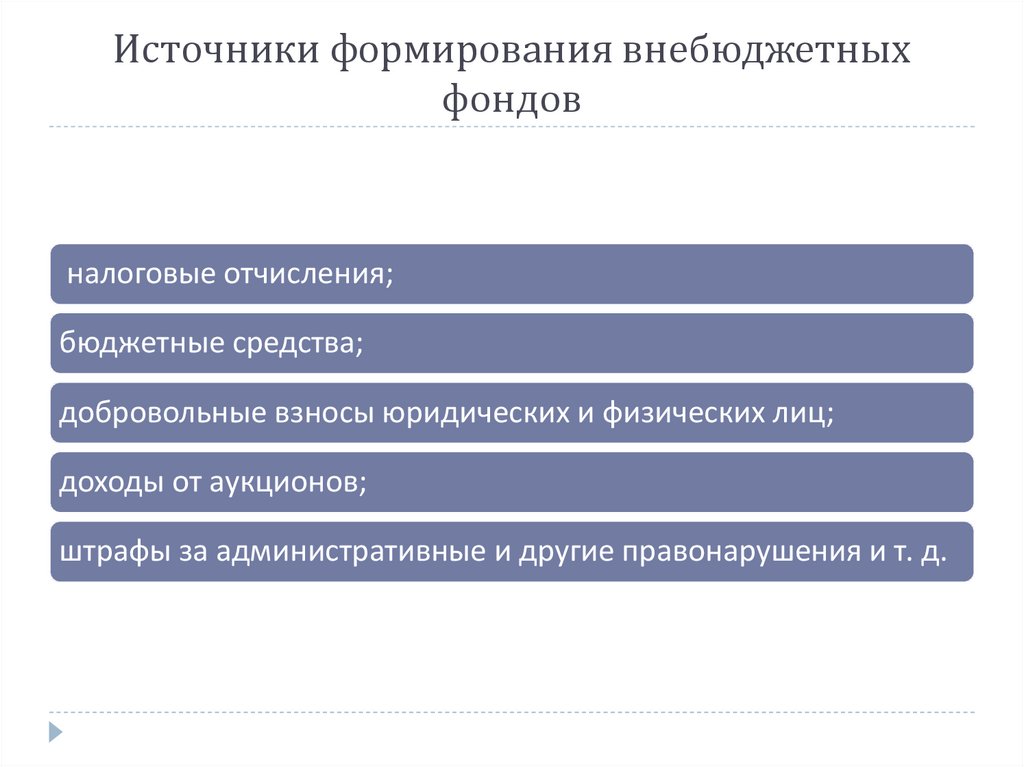

1. Средства внебюджетных фондов формируются за счет ежеквартальных отчислений предприятий и организаций в размере до 1,5 процента от себестоимости реализуемой продукции (работ, услуг) в соответствии с Порядком образования и использования отраслевых и межотраслевых внебюджетных фондов научно — исследовательских и опытно — конструкторских работ, утвержденным Постановлением Правительства Российской Федерации от 12 апреля 1994 г.

В бухгалтерском учете предприятия и организации суммы начисленных средств отражают по дебету счета 43 «Коммерческие расходы» и кредиту счета 67 «Расчеты по внебюджетным платежам», субсчет «Отчисления во внебюджетный фонд НИОКР», с последующим их списанием в установленном порядке с кредита счета 43 «Коммерческие расходы» в дебет счета 46 «Реализация продукции (работ, услуг)».

При перечислении средств во внебюджетные фонды дебетуется счет 67 «Расчеты по внебюджетным платежам», субсчет «Отчисления во внебюджетный фонд НИОКР» в корреспонденции с кредитом счета 51 «Расчетный счет».

2. Выделение из внебюджетных фондов средств на проведение научно — исследовательских, опытно-конструкторских и других работ, предусмотренных положением о внебюджетном фонде, осуществляется на договорной основе.

Средства, полученные предприятием из внебюджетного фонда на указанные цели, учитываются по кредиту счета 96 «Целевые финансирование и поступления», субсчет «Средства, полученные из внебюджетных фондов НИОКР» в корреспонденции с дебетом счета 51 «Расчетный счет».

Данные о движении средств, полученных предприятием, организацией из отраслевых и межотраслевых внебюджетных фондов научно — исследовательских и опытно — конструкторских работ, показываются в форме N 5 в разделе «Движение фондов» по соответствующей строке.

3. Для осуществления операций по поступлению и расходованию средств внебюджетных фондов в банках открываются счета федеральным министерствам, иным федеральным органам исполнительной власти, а также корпорациям, концернам и ассоциациям (далее именуются объединения).

Министерства, иные федеральные органы исполнительной власти и объединения средства, поступившие от предприятий и организаций во внебюджетные фонды, учитывают на счете 96 «Целевые финансирование и поступления», субсчет «Средства внебюджетных фондов НИОКР» в корреспонденции с дебетом счета 51 «Расчетный счет».

При размещении министерствами, иными федеральными органами исполнительной власти и объединениями средств внебюджетных фондов на депозитных счетах в банках дебетуется счет 58 «Краткосрочные финансовые вложения», субсчет «Депозиты» в корреспонденции с кредитом счета 51 «Расчетный счет».

Полученные в этом случае доходы в виде процентов включаются в состав внереализационных доходов и отражаются по кредиту счета 80 «Прибыли и убытки». Оставшиеся после налогообложения доходы направляются на увеличение средств соответствующих внебюджетных фондов и относятся в кредит счета 96 «Целевые финансирование и поступления», субсчет «Средства внебюджетных фондов НИОКР».

Заместитель

Министра финансов

Российской Федерации

С.В.АЛЕКСАШЕНКО

Руководитель Департамента

методологии бухгалтерского

учета и отчетности

А.С.БАКАЕВ

БК РФ Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов \ КонсультантПлюс

БК РФ Статья 145. Порядок составления, представления и утверждения бюджетов государственных внебюджетных фондов

(в ред. Федерального закона от 26.04.2007 N 63-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

Действие п. 1 ст. 145 приостановлено до 01. 01.2023 в части составления проектов бюджетов ПФ РФ и ФСС РФ (ФЗ от 14.07.2022 N 264-ФЗ). О составлении и внесении проекта бюджета Фонда пенсионного и социального страхования РФ на 2023 г. и плановый период 2024 и 2025 гг. см. ст. 3 закона.

01.2023 в части составления проектов бюджетов ПФ РФ и ФСС РФ (ФЗ от 14.07.2022 N 264-ФЗ). О составлении и внесении проекта бюджета Фонда пенсионного и социального страхования РФ на 2023 г. и плановый период 2024 и 2025 гг. см. ст. 3 закона.

1. Проекты бюджетов государственных внебюджетных фондов Российской Федерации составляются органами управления указанных фондов на очередной финансовый год и плановый период и представляются в федеральный орган исполнительной власти, осуществляющий координацию деятельности соответствующего государственного внебюджетного фонда Российской Федерации, для внесения в установленном порядке в Правительство Российской Федерации с проектом федерального закона о тарифах страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и другими документами и материалами, представляемыми одновременно с проектами соответствующих бюджетов.

(в ред. Федерального закона от 28.12.2013 N 418-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

2. Бюджеты государственных внебюджетных фондов Российской Федерации по представлению Правительства Российской Федерации принимаются в форме федеральных законов не позднее принятия федерального закона о федеральном бюджете на очередной финансовый год и плановый период.

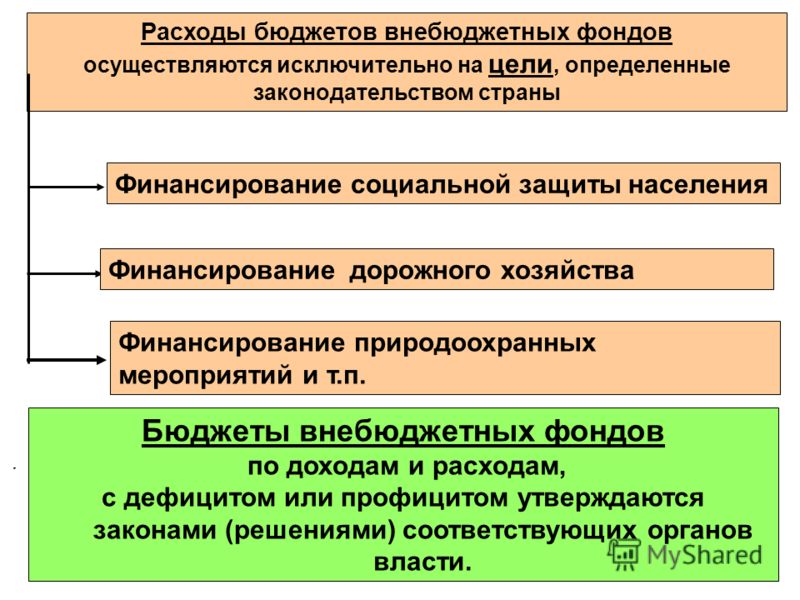

3. В случае внесения проекта бюджета государственного внебюджетного фонда Российской Федерации на очередной финансовый год и плановый период с дефицитом утверждаются источники финансирования дефицита бюджета.

4. Проекты бюджетов государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период, внесенные Правительством Российской Федерации в Государственную Думу, должны содержать показатели доходов и расходов в соответствии со статьями 146 и 147 настоящего Кодекса.

КонсультантПлюс: примечание.

С 01.01.2023 в абз. 1 п. 4.1 ст. 145 вносятся изменения (ФЗ от 14.07.2022 N 264-ФЗ). См. будущую редакцию.

4.1. Проект бюджета Пенсионного фонда Российской Федерации должен содержать показатели, характеризующие объем средств пенсионных накоплений, обособленный учет которых ведется в соответствии с законодательством Российской Федерации, на начало и конец очередного финансового года, в том числе:

КонсультантПлюс: примечание.

С 01.01.2023 в пп. 1 п. 4.1 ст. 145 вносятся изменения (ФЗ от 14.07.2022 N 264-ФЗ). См. будущую редакцию.

1) объем средств резерва Пенсионного фонда Российской Федерации по обязательному пенсионному страхованию;

КонсультантПлюс: примечание.

С 01.01.2023 в пп. 2 п. 4.1 ст. 145 вносятся изменения (ФЗ от 14.07.2022 N 264-ФЗ). См. будущую редакцию.

2) объем средств выплатного резерва Пенсионного фонда Российской Федерации;

КонсультантПлюс: примечание.

С 01.01.2023 в пп. 3 п. 4.1 ст. 145 вносятся изменения (ФЗ от 14.07.2022 N 264-ФЗ). См. будущую редакцию.

3) объем средств пенсионных накоплений, сформированных в пользу застрахованных лиц, которым Пенсионным фондом Российской Федерации установлена срочная пенсионная выплата.

(п. 4.1 введен Федеральным законом от 26.07.2019 N 199-ФЗ)

5. В Государственной Думе проекты бюджетов государственных внебюджетных фондов Российской Федерации в течение трех дней направляются Советом Государственной Думы или в период парламентских каникул Председателем Государственной Думы Президенту Российской Федерации, в Совет Федерации, другим субъектам права законодательной инициативы, в комитеты Государственной Думы для внесения замечаний и предложений, а также в Счетную палату Российской Федерации на заключение.

Государственная Дума в соответствии с Регламентом Государственной Думы направляет проекты бюджетов государственных внебюджетных фондов Российской Федерации в комитет Государственной Думы, ответственный за рассмотрение бюджета (далее — Комитет по бюджету), и определяет профильные комитеты по соответствующим проектам бюджетов государственных внебюджетных фондов Российской Федерации.

На пленарном заседании Государственной Думы проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации должны быть рассмотрены в первом чтении до рассмотрения проекта федерального закона о федеральном бюджете во втором чтении.

6. Предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в первом чтении являются основные характеристики бюджетов, к которым относятся:

прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с указанием поступлений из других бюджетов бюджетной системы Российской Федерации;

общий объем расходов в очередном финансовом году и плановом периоде;

дефицит (профицит) бюджета государственного внебюджетного фонда Российской Федерации.

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

6.1. При рассмотрении в первом чтении проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период Государственная Дума заслушивает доклады Правительства Российской Федерации, доклады представителей Счетной палаты Российской Федерации, содоклады Комитета по бюджету и профильных комитетов и принимает решения о принятии или об отклонении указанных законопроектов.

(п. 6.1 введен Федеральным законом от 30.09.2017 N 284-ФЗ)

7. Предметом рассмотрения проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период во втором чтении являются:

распределение расходов на очередной финансовый год и плановый период по разделам, подразделам, целевым статьям и группам видов расходов классификации расходов бюджетов;

(в ред. Федерального закона от 07.05.2013 N 104-ФЗ)

Федерального закона от 07.05.2013 N 104-ФЗ)

(см. текст в предыдущей редакции)

источники финансирования дефицита бюджета государственного внебюджетного фонда Российской Федерации в очередном финансовом году и плановом периоде;

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

текстовые статьи проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период.

8. Рассмотрение поправок по предмету второго чтения проводится в Комитете по бюджету, профильном комитете.

Комитет по бюджету готовит таблицы поправок и направляет их в профильные комитеты, которые рассматривают и представляют результаты рассмотрения поправок в Комитет по бюджету.

Комитет по бюджету, рассмотрев указанные материалы, принимает решение и формирует сводные таблицы поправок, рекомендованных к принятию или отклонению, выносимых на рассмотрение Государственной Думы.

Порядок взаимодействия комитетов Государственной Думы при рассмотрении проектов федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации и порядок согласования разногласий между комитетами Государственной Думы определяются Регламентом Государственной Думы.

Государственная Дума рассматривает проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации во втором чтении в течение 25 дней после их принятия в первом чтении.

(в ред. Федерального закона от 27.07.2010 N 216-ФЗ)

(см. текст в предыдущей редакции)

9. Государственная Дума рассматривает в третьем чтении проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в течение 10 дней со дня их принятия во втором чтении.

(в ред. Федерального закона от 27.07.2010 N 216-ФЗ)

(см. текст в предыдущей редакции)

При рассмотрении в третьем чтении проекты федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период принимаются в целом.

Принятые Государственной Думой федеральные законы о бюджетах государственных внебюджетных фондов Российской Федерации на очередной финансовый год и плановый период в течение пяти дней со дня их принятия передаются на рассмотрение в Совет Федерации.

Совет Федерации в соответствии с Регламентом Совета Федерации направляет принятые Государственной Думой федеральные законы о бюджетах государственных внебюджетных фондов Российской Федерации в комитет Совета Федерации, ответственный за рассмотрение бюджета.

(абзац введен Федеральным законом от 07.05.2013 N 104-ФЗ)

10. Внесение изменений в федеральные законы о бюджетах государственных внебюджетных фондов Российской Федерации осуществляется в порядке, предусмотренном для внесения изменений в федеральный закон о федеральном бюджете.

В случае, установленном пунктом 3 статьи 212 настоящего Кодекса, положения федеральных законов о бюджетах государственных внебюджетных фондов Российской Федерации на текущий финансовый год и плановый период в части, относящейся к плановому периоду, могут быть признаны утратившими силу.

(абзац введен Федеральным законом от 09.04.2009 N 58-ФЗ)

11. Проекты бюджетов территориальных государственных внебюджетных фондов представляются высшими исполнительными органами государственной власти субъектов Российской Федерации на рассмотрение законодательных (представительных) органов государственной власти субъектов Российской Федерации одновременно с проектами законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации и утверждаются в форме законов субъектов Российской Федерации не позднее принятия законов субъектов Российской Федерации о бюджетах субъектов Российской Федерации.

Порядок рассмотрения проектов законов субъектов Российской Федерации о бюджетах территориальных государственных внебюджетных фондов устанавливается законами соответствующих субъектов Российской Федерации.

12. Счетная палата Российской Федерации, контрольно-счетные органы субъектов Российской Федерации проводят экспертизу проектов бюджетов соответственно государственных внебюджетных фондов Российской Федерации и территориальных государственных внебюджетных фондов.

(в ред. Федерального закона от 23.07.2013 N 252-ФЗ)

(см. текст в предыдущей редакции)

Финансирование Всемирной организации здравоохранения: глобальное значение внебюджетных фондов

. 1996 март; 35(3):229-45.

doi: 10.1016/0168-8510(95)00786-5.

Дж. П. Вон 1 , S Mogedal, S Kruse, K Lee, G Walt, K de Wilde

Принадлежности

принадлежность

- 1 Международный центр исследований диареи, Бангладеш.

- PMID:

- DOI: 10.1016/0168-8510(95)00786-5

JP Vaughan et al. Политика здравоохранения. 1996 март

. 1996 март; 35(3):229-45.

дои: 10.1016/0168-8510(95)00786-5.

Авторы

Дж. П. Вон 1 , С. Могедал, С. Круз, К. Ли, Г. Уолт, К. де Уайлд

принадлежность

- 1 Международный центр исследований диареи, Бангладеш.

- PMID: 10157400

- DOI:

10. 1016/0168-8510(95)00786-5

1016/0168-8510(95)00786-5

1016/0168-8510(95)00786-5Абстрактный

С 1948 г., когда была создана ВОЗ, Организация полагалась на обязательные взносы своих государств-членов в свой регулярный бюджет. Однако с начала 1980-х годов Всемирная ассамблея здравоохранения ВОЗ проводила политику нулевого реального роста регулярного бюджета, и поэтому ей приходилось все больше полагаться на привлечение дополнительных добровольных взносов, называемых внебюджетными фондами (ВБФ). Между 1984-85 и 1992-93 гг. реальная стоимость ВБФ увеличилась более чем на 60%, а в двухлетнем периоде 1990-91 гг. расходы внебюджетных фондов впервые превысили регулярный бюджет. Все программы ВОЗ, за исключением Ассамблеи и Исполнительного комитета, получают некоторые ВБФ. Однако на три совместно спонсируемые и шесть крупных регулярных программ приходится около 70% этих ВБФ, в основном это вертикально управляемые программы в области борьбы с болезнями, укрепления здоровья и репродукции человека.

Похожие статьи

Специальные программы ВОЗ: подрыв сверху.

Годли Ф. Годли Ф. БМЖ. 1995 г., 21 января; 310 (6973): 178–82. doi: 10.1136/bmj.310.6973.178a. БМЖ. 1995. PMID: 7833762 Бесплатная статья ЧВК.

Бюджетные ассигнования ВОЗ и бремя болезней: сравнительный анализ.

Стаклер Д., Кинг Л., Робинсон Х., Макки М. Стаклер Д. и др. Ланцет. 2008 1 ноября; 372 (9649): 1563-9. doi: 10.1016/S0140-6736(08)61656-6. Ланцет. 2008. PMID: 18984189 Бесплатная статья ЧВК.

Какое будущее ВОЗ?

Стенсон Б., Стерки Г. Стенсон Б. и соавт. Политика здравоохранения. 1994 июнь; 28 (3): 235-56. doi: 10.1016/0168-8510(94)

- -9. Политика здравоохранения. 1994. PMID: 10135879Обзор.

ВОЗ в условиях стресса: последствия для политики в области здравоохранения.

Уолт Г. Уолт Г. Политика здравоохранения. 1993 г., май; 24(2):125–44. doi: 10.1016/0168-8510(93)

-с. Политика здравоохранения. 1993. PMID: 10126754 Обзор.

-

Всемирная организация здравоохранения в Африке.

Годли Ф. Годли Ф. БМЖ. 1994 3 сентября; 309 (6954): 553-4. doi: 10.1136/bmj.309.6954.553. БМЖ. 1994. PMID: 8086938 Бесплатная статья ЧВК.

Посмотреть все похожие статьи

Цитируется

Изучение роли Всемирного банка в глобальном производстве знаний в области здравоохранения, управлении и финансировании.

Тиченор М., Винтерс Дж., Сторенг К.Т., Бамп Дж., Годильер Дж.П., Горски М.

, Хеллоуэлл М., Кадама П., Кенни К., Шавар Ю.Р., Сонгане Ф., Уокер А., Уитакр Р., Астана С., Фернандес Г., Штейн Ф., Шридхар Д.

Тиченор М. и соавт.

Глобальное здоровье. 2021 сен 19;17(1):110. doi: 10.1186/s12992-021-00761-w.

Глобальное здоровье. 2021.

PMID: 34538254

Бесплатная статья ЧВК.

Обзор.Международное сотрудничество и covid-19: что мы делаем и куда идем?

Bump JB, Friberg P, Harper DR. Бамп Дж. Б. и др. БМЖ. 2021 28 января; 372:n180. дои: 10.1136/bmj.n180. БМЖ. 2021. PMID: 33509953 Бесплатная статья ЧВК.

Новая мировая эра здоровья.

Паблос-Мендес А, Равильоне МЦ. Паблос-Мендес А. и др. Научная практика Glob Health. 2018 30 марта; 6(1):8-16. doi: 10.9745/GHSP-D-17-00297.

Печать 2018 21 марта.

Научная практика Glob Health. 2018.

PMID: 29540441

Бесплатная статья ЧВК.Концептуальные и институциональные пробелы: понимание того, как ВОЗ может стать более эффективным межсекторальным партнером.

Гопинатан У., Уоттс Н., Хогендоблер Д., Лефевр А., Чунг А., Хоффман С.Дж., Рёттинген Дж.А. Гопинатан У и др. Глобальное здоровье. 2015 24 ноября; 11:46. doi: 10.1186/s12992-015-0128-6. Глобальное здоровье. 2015. PMID: 26596963 Бесплатная статья ЧВК.

Знания и сети — ключевые источники силы в глобальном здравоохранении: комментарий к статье «Знания, моральные требования и применение власти в глобальном здравоохранении».

Ханефельд Дж., Уолт Г. Ханефельд Дж. и соавт. Int J Health Policy Manag.

2015 5 февраля; 4(2):119-21. doi: 10.15171/ijhpm.2015.25. Электронная коллекция 2015, февраль.

Int J Health Policy Manag. 2015.

PMID: 25674577

Бесплатная статья ЧВК.

, Хеллоуэлл М., Кадама П., Кенни К., Шавар Ю.Р., Сонгане Ф., Уокер А., Уитакр Р., Астана С., Фернандес Г., Штейн Ф., Шридхар Д.

Тиченор М. и соавт.

Глобальное здоровье. 2021 сен 19;17(1):110. doi: 10.1186/s12992-021-00761-w.

Глобальное здоровье. 2021.

PMID: 34538254

Бесплатная статья ЧВК.

Обзор.

, Хеллоуэлл М., Кадама П., Кенни К., Шавар Ю.Р., Сонгане Ф., Уокер А., Уитакр Р., Астана С., Фернандес Г., Штейн Ф., Шридхар Д.

Тиченор М. и соавт.

Глобальное здоровье. 2021 сен 19;17(1):110. doi: 10.1186/s12992-021-00761-w.

Глобальное здоровье. 2021.

PMID: 34538254

Бесплатная статья ЧВК.

Обзор. Печать 2018 21 марта.

Научная практика Glob Health. 2018.

PMID: 29540441

Бесплатная статья ЧВК.

Печать 2018 21 марта.

Научная практика Glob Health. 2018.

PMID: 29540441

Бесплатная статья ЧВК. 2015 5 февраля; 4(2):119-21. doi: 10.15171/ijhpm.2015.25. Электронная коллекция 2015, февраль.

Int J Health Policy Manag. 2015.

PMID: 25674577

Бесплатная статья ЧВК.

2015 5 февраля; 4(2):119-21. doi: 10.15171/ijhpm.2015.25. Электронная коллекция 2015, февраль.

Int J Health Policy Manag. 2015.

PMID: 25674577

Бесплатная статья ЧВК.Просмотреть все статьи «Цитируется по»

Типы публикаций

термины MeSH

внебюджетное определение | Инсайдер права

означает ресурс, выраженный в финансовом выражении, предложенный Советом с целью выполнения на определенный период любых или всех функций Траста.

означает список критических дат и действий, включенных во Вступительные материалы.

означает бюджет и описание проекта, включенные в заявку на получение гранта. Бюджет проекта должен кратко описывать все основные элементы проектной работы, предполагаемую стоимость каждого из них, а также четко распределять запрошенное грантовое финансирование и соразмерные взносы для каждого из них.

означает категории затрат, перечисленные на страницах 8-11 Формы 3, которые непосредственно связаны с предлагаемым Проектом, представленным в Заявке. Косвенные или сторонние затраты, не связанные напрямую с разработкой проекта, не являются действительными или приемлемыми расходами.

имеет значение, указанное в Разделе 3.11(a).

означает многолетний прогноз годового или совокупного

означает минимальный общий фонд бюджета района, который включает 80% основного

означает полностью сметные затраты на приобретение и строительство определенного объекта недвижимости (включая, помимо прочего, стоимость приобретения такого объекта недвижимости (за исключением случаев, когда какая-либо его часть представляет собой неулучшенную землю), резервы на проценты по строительству и операционный дефицит, улучшения арендаторов, комиссионные за аренду и расходы на инфраструктуру), как разумно и добросовестно определено Заемщиком.

Недвижимость в стадии строительства, которая должна быть (но еще не) приобретена Заемщиком или Дочерней компанией после завершения строительства в соответствии с договором, в котором продавец такой недвижимости должен завершить строительство до и в качестве предварительного условия для такого приобретение, подпадают под это определение.означает даты, указанные в Приложении 2 к настоящему Договору, которые могут быть изменены по соглашению между Сторонами, а Срок означает любую из таких дат.

означает годовой бюджет-

означает тот график реализации проекта, который указан в договоре.

означает, что информация, которую необходимо предоставить по номеру

, имеет значение, указанное в Разделе 6.4(a).

означает план, принятый или измененный в соответствии с настоящим разделом по развитию, перепланировке, обслуживанию, эксплуатации и продвижению района улучшения деловой активности, включая все следующее:

имеет значение, указанное в Разделе 3.

11(a).означает прогнозируемый отчет об источниках и использовании денежных средств для Заемщика и Гарантов на еженедельной основе в течение следующих 13 календарных недель. Используемый в настоящем документе термин «Бюджет DIP» первоначально означает первоначальный 13-недельный прогноз, предоставленный в соответствии с Разделом 6.2, а затем относится к самому последнему 13-недельному прогнозу, представленному Заемщиком в соответствии с Разделом 9.1(c).

означает самый последний утвержденный FTA отчет о затратах на проект, максимальной сумме федеральной помощи, на которую TJPA имеет право в настоящее время, охваченных конкретных задачах (включая определенные непредвиденные расходы) и предполагаемой стоимости каждая задача.

означает документы, разработанные архитектором, инженером, Агентством или другим профессиональным проектировщиком, которые прилагаются к настоящему документу в качестве Приложения B и содержат подробные инструкции о том, как должны выполняться Строительные услуги.

В случае, если Планы проекта содержат чертежи или другие документы слишком большого размера, чтобы их можно было прикрепить к Приложению B, Поставщики могут получить копии в соответствии с Разделом 9.настоящих Спецификации.означает бюджет, который должен быть подготовлен Должниками и разумно приемлемый для Держателей Обязательных Облигаций Дирфилда, Неаффилированных Держателей Обязательных Облигаций и Комитета, который должен быть подан в Суд как часть Дополнения к Плану, и который время от времени могут вноситься поправки после вступления в силу Распоряжения об утверждении при условии согласия Надзорного комитета, в согласии которого не может быть необоснованно отказано и который должен оценить средства, необходимые для управления Планом и закрытия дел Должников, включая расходы на владение и ликвидацию оставшейся собственности Имущества, возражение против Претензий, осуществление Распределений, требуемых Планом, судебное преследование требований и исков, которые могут быть предъявлены Имуществу против третьих лиц, которые не освобождены, не освобождены или не переданы в соответствии с к Плану (в том числе в соответствии со Статьей X) или иным образом, уплачивая Налоги, подавая Налоговые декларации, оплачивая профессиональные сборы и расходы смыслы, оплата гонораров и расходов Комитета по надзору, финансирование заработной платы и других расходов на сотрудников, обеспечение покупки страховки от ошибок и упущений и / или других форм возмещения убытков для Администратора Плана, а также для всех таких статей и других расходов на администрирование план, имущество и ликвидационные должники (кроме резерва административных и приоритетных требований, резерва спорных требований и резерва профессиональных вознаграждений).

означает бюджет, утвержденный муниципальным советом на какой-либо конкретный финансовый год, и должен включать любые корректировки такого бюджета.

означает испытания, проверки и другие требования, указанные в Технических спецификациях, которые должны быть выполнены Подрядчиком при подготовке к вводу в эксплуатацию, как это предусмотрено в Подпункте 20.1.2 ОУК (Предварительный ввод в эксплуатацию) настоящего документа.

означает подробный план, утвержденный исполнительным мэром муниципалитета в соответствии со статьей 53 (l) (c) (ii) MFMA для реализации муниципальных услуг и его годового бюджета, и который должен указывать

означает документ, который должен быть разработан Подрядчиком и одобрен Webel Technology Ltd. на основании требований Контракта и Предварительного плана проекта, включенного в предложение Подрядчика. Для ясности, «Согласованный и окончательный план проекта» относится к версии плана проекта, представленной подрядчиком после получения письма о присуждении контракта и одобренной компанией Webel Technology Ltd.

Недвижимость в стадии строительства, которая должна быть (но еще не) приобретена Заемщиком или Дочерней компанией после завершения строительства в соответствии с договором, в котором продавец такой недвижимости должен завершить строительство до и в качестве предварительного условия для такого приобретение, подпадают под это определение.

Недвижимость в стадии строительства, которая должна быть (но еще не) приобретена Заемщиком или Дочерней компанией после завершения строительства в соответствии с договором, в котором продавец такой недвижимости должен завершить строительство до и в качестве предварительного условия для такого приобретение, подпадают под это определение. 11(a).

11(a). В случае, если Планы проекта содержат чертежи или другие документы слишком большого размера, чтобы их можно было прикрепить к Приложению B, Поставщики могут получить копии в соответствии с Разделом 9.настоящих Спецификации.

В случае, если Планы проекта содержат чертежи или другие документы слишком большого размера, чтобы их можно было прикрепить к Приложению B, Поставщики могут получить копии в соответствии с Разделом 9.настоящих Спецификации.