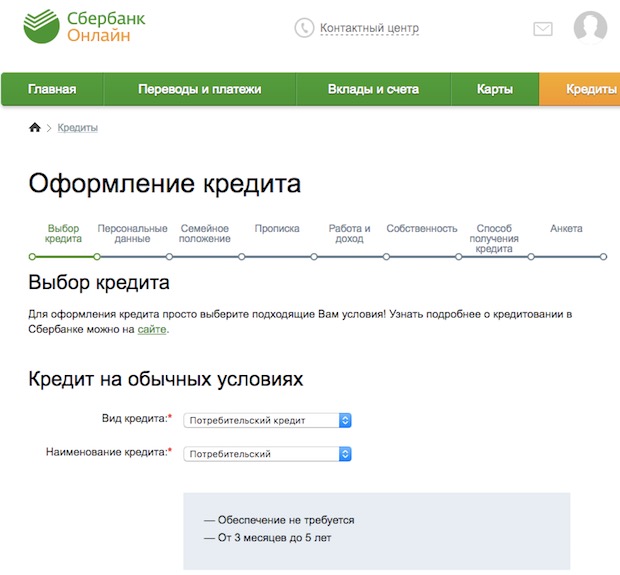

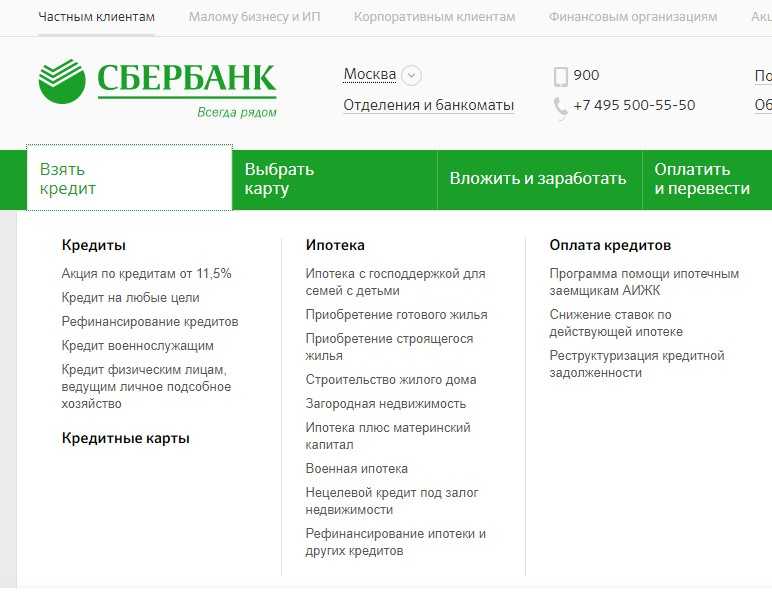

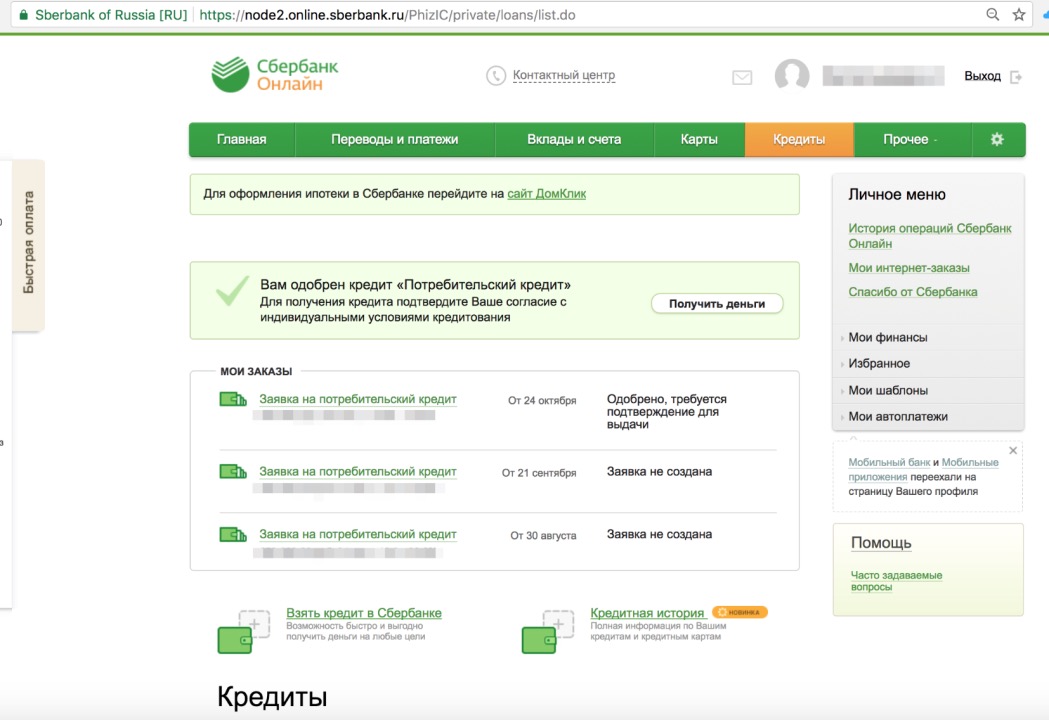

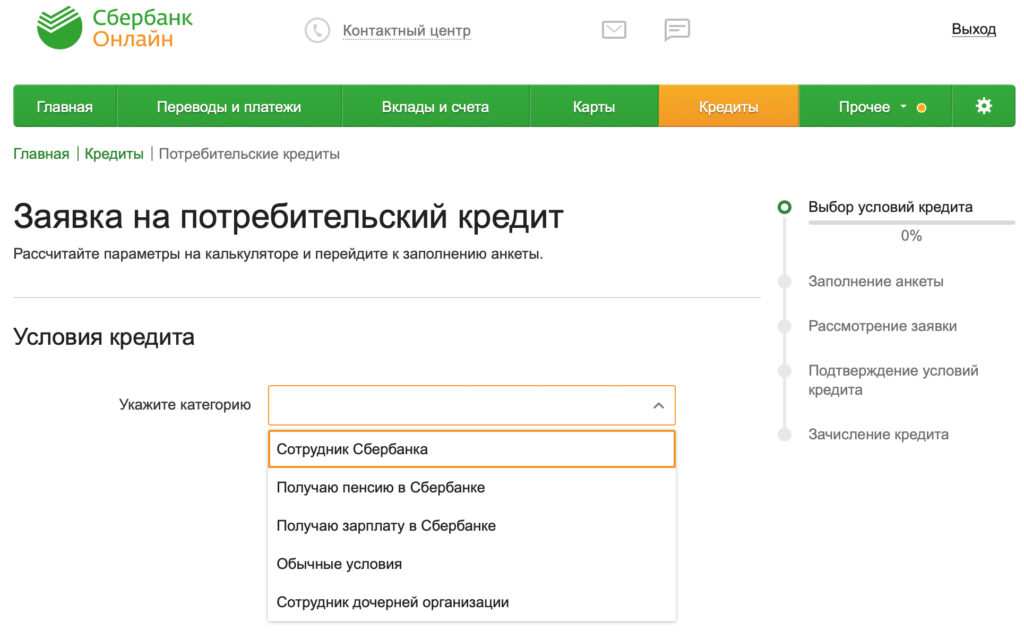

Взять кредит в банке сбербанк: оформить в Минске и регионах Беларуси

СберСтрахование

Выберите будущую профессию и мы расскажем как накопить на образование

Узнать больше

Уважаемые Клиенты!

График работы ресепшн:

c 31.10 по 02.11 с 09:00 до 18:00, обед с 13:00 до 13:45

03.11 с 09:00 до 17:00, обед с 13:00 до 13:45

По всем интересующим вопросам вы можете

обращаться по телефонам:

900 Бесплатный номер для звонков с мобильных по России

8 495 500 55 50 Номер для звонков из любой точки мира; Бесплатный по Москве, платный в иных случаях

Без ожидания извещения и посещения почты России.

Быстро, безопасно, удобно.

Узнать больше

Представляем вам наши продукты накопительного страхования жизни

Узнать больше

Корпоративное страхование – лучший способ удержать и привлечь квалифицированные кадры.

Узнать больше

Горячая линия 24/7 Коронавирус

Бесплатно консультируйтесь по вопросам, связанным с коронавирусом

- Жизнь и здоровье

Возможность отсрочки платежа по накопительному страхованию жизни

Информируем Вас о том, что в связи с текущей ситуацией, связанной с распространением коронавирусной инфекции, вы можете обратиться в СК «Сбербанк страхование жизни» с заявлением об отсрочке платежа по договорам накопительного страхования жизни.

- Новости

Управляемый капитал

Инвестиционная программа со страховой защитой

- Инвестиции

Освоить железо и стать гибче: чему бабушек и дедушек учат внуки

В жизни большинства россиян дедушки и бабушки принимали активное участие, выяснили накануне Дня бабушек и дедушек в СберСтраховании жизни. Главным качеством дедушки опрошенные назвали доброту, бабушки — весёлость.

Главным качеством дедушки опрошенные назвали доброту, бабушки — весёлость.

- Новости

О том, как важно видеть ошибки и исправлять их

- Реальные истории клиентов

Электронные заказные письма

53% россиян готовы отказаться от бумаги ради экологии

Больше половины жителей России стараются реже использовать бумагу. Легче всего это даётся тем, кто активно использует гаджеты: компьютеры, ноутбуки, планшеты, смартфоны, электронные книги и так далее. Такие результаты показал совместный опрос СберСтрахования жизни и аналитиков медиахолдинга Rambler&Co в преддверии Международного дня без бумаги.

- Новости

Кто есть кто в договоре страхования

- Фин.

грамотность

грамотность

грамотность

грамотностьСемейный актив

Защитите себя и свою семью и сохраняйте привычный уровень жизни в любых непредвиденных ситуациях

- Накопления

- СберПремьер

СберСтрахование жизни приглашает на один день в роли страховщика

31 октября и 3 ноября СберСтрахование жизни и Департамент образования города Москвы проведут практические вебинары по финансовой грамотности для школьников и студентов. Мероприятие приурочено к 10-летию компании.- Новости

Про уверенность в завтрашнем дне

- Реальные истории клиентов

Билет в будущее

Накопительное страхование жизни — это финансовое решение, которое совмещает в себе накопления и страховую защиту

- Накопления

Треть россиян хотели бы застраховать здоровье на время погашения кредита

СберСтрахование жизни и аналитики медиахолдинга Rambler&Co выяснили, как россияне относятся к страхованию жизни и здоровья при оформлении кредита.

- Новости

Семейный бюджет и страхование жизни: расходы или доходы?

- Фин. грамотность

Вопрос-ответ

- Глоссарий

Формировать индивидуальные инвестиционные стратегии для состоятельных клиентов СберСтрахования жизни будет Виталий Тузов

Руководителем направления по работе с частными клиентами СберСтрахования жизни назначен Виталий Тузов. Он будет развивать программу долгосрочного страхования жизни «Управляемый капитал», а также помогать состоятельным клиентам формировать индивидуальные инвестиционные портфели.

- Новости

Показать еще

Исследование кредита под залог недвижимости — Финансы на vc.ru

Ипотека или потребительский кредит?

77 просмотров

Изначально стояла задача понять что есть кредит под залог недвижимости. Ранее не приходилось сталкиваться с подобным продуктом, но интуитивное понимание было скорее на стороне ипотеки.

В связи с этим было проведено первое погружение в источники для поиска информации. В качестве источников были выбраны:

- Сайт агрегатор банки. ру.

- Сайты, где пользователи могут делиться своим мнением, по типу вс и дзен.

- Форумы про недвижимость.

- А также статьи на финансовых форумах, типа Тинькоф журнала.

Из найденной информации удалось сформировать следующее мнение о продукте: «Потребительский кредит под залог недвижимости требуется в случае необходимости получения большой суммы с долгим сроком выплат, возможно использование для различных нужд, в большинстве случаев не требует лишних документов и сроки рассмотрения кратки.

После требовалось выделить несколько банков с данным продуктом для проведения анализа на рынке и понимания зачем люди вообще берут подобный вид кредита — ведь это двойной риск — мало того что можно просрочить и платить огромные неустойки, так еще и жилплощадь перейдет в пользу банка.

Анализ продукта.

При первом погружении зачастую встречались упоминания одних и тех же банков. В связи с этим было выбрано до 10 банков, где первые 5 наиболее часто встречались во всех проанализированных материалах, а именно: Тинькофф, Альфа Банк, Сбербанк, Россельхоз, ПСБ, ВТБ, Росбанк, Уралсиб, Юникредит и ОТР Банк.

Для анализа продукта на рынке была сделана общая Excel-таблица, в которой собраны все параметры продукта.

Первое с чем пришлось столкнуться на данном этапе стало отсутствие структурированности информации от банка к банку. То есть для анализа были взяты страницы на сайте, посвященные рассматриваемому продукту. Начала анализ с сайта Тинькофф, у меня были собраны основные параметры, указанные на сайте, но при переходе к следующему банку в списке — параметры пришлось расширить, поскольку они являлись немаловажными для составления полной картины сравнения. И так случалось от банка к банку — анализируемые параметры увеличивались, приходилось возвращаться к предыдущему банку и искать данные в дополнительных документах.

И так случалось от банка к банку — анализируемые параметры увеличивались, приходилось возвращаться к предыдущему банку и искать данные в дополнительных документах.

Как итог была составлена таблица и выделены основные параметры для предоставления ее на обозрение ниже.

таблица с основными параметрами продукта в выбранных банках

Зачем брать данный продукт?

После проведенного анализа пришло время ответить на вопрос — а почему вообще люди берут данный продукт, когда на рынке есть потребительские кредиты без залога своего жилья.

В случае с данным продуктом для пользователя есть ряд преимуществ, а именно:

1. Крупная сумма залога.

Если обратить внимание на таблицу выше, то в ней есть параметр «сумма от и до». Данный параметр отвечает за минимальную и максимальную сумму кредита у отдельного банка. Если вы знакомы с обычными потребительскими кредитами без залога, то вам известно что сумма предоставляемого кредита у них обычно от 50т. р до 100-300т. р..

р до 100-300т. р..

В нашей же таблице, в большинстве, суммы начинаются от 200-300т. р до 30-50млн. р..

2. Кредит на долгий срок.

Также у данного продукта есть немаловажный плюс в виде сроков выплат — они также увеличены в сравнении с обычными потребительскими кредитами.

3. Нецелевой кредит.

Если вы захотите взять большую сумму и не захотите объяснять зачем и для чего — то вам точно понравится данный продукт. Это часто требуется для расширения своего бизнеса или закрытия каких-либо срочных сделок день в день. Вам не придется оформлять подтверждающие цель документы.

4. Вероятность одобрения выше, а требуемых документов меньше.

Для обычного кредита нужно подтвердить банку доход, а это не всегда возможно. Многим банкам может не понравиться, что у заявителя нет постоянного дохода, а есть сезонный заработок или небольшой бизнес. При этом человек может позволить себе ежемесячные платежи, но банки перестраховываются.

Для подобных ситуаций и создан данный продукт.

Конечно, это не означает, что банк на 100% одобрит вам запрашиваемую сумму, но это однозначно увеличит ваши шансы.

Почему это происходит — кредит под залог недвижимости обеспечен этой самой недвижимостью, поэтому банку не нужны справки о доходах.

5. Собственность может быть не своя.

Еще одним существенным плюсом является то, что вы можете закладывать недвижимость, при этом не являясь ее собственником. Конечно никто не позволит это сделать без ведома собственника и он должен будет присутствовать при сделке, но это однозначно уменьшит сроки получения необходимой суммы и избавит от дополнительных расходов на переоформление документов.

Как клиенты относятся к продукту? Сегменты.

Итак, мы рассмотрели продукт на рынке, пришло время обратить внимание на клиентов — зафиксировать обратную связь и выделить сегменты.

Для данного раздела я провела анализ всех комментариев, статей и отзывов на сайтах банков, сайтах отзовиках и сайтах для обсуждения по типу дзен и вс. ру. При этом были исключены все рекламные статьи, отзывы и комментарии.

ру. При этом были исключены все рекламные статьи, отзывы и комментарии.

Из более 60 просмотренных статей, веток обсуждения, комментариев и отзывов было выделено:

11 отзывов о предоставляемом потребительском кредите под залог недвижимости в банке Тинькофф.

7 комментариев и отзывов о потребкредите в Сбербанке.

2 отзыва о продукте в ОТР Банке и 1 отзыв о потребительском кредите в Совкомбанке.

Также было найдено более 20 отзывов на сторонних сайтах без указания в каком конкретно банке был взят кредит.

Проведено качественное исследование с обладателями такого вида кредита.

На основе собранных материалов я составила таблицу, где указала нужную информацию, были расписаны следующие параметры:

- Гендерная идентичность — определялась по имени или стилю написания.

- Оценка — Клиент оценивал продукт по 5-бальной шкале.

- Доходы, запрашиваемые суммы, одобренные суммы, время ожидания — любая информация, которую можно проанализировать.

- Решение банка по заявке — отказ или одобрение кредита.

- Решение конфликта — решение спора в пользу клиента или банка.

Из проанализированной информации было выделено 5 сегментов, которые готовы оформить кредит под залог недвижимости.

Сегменты формировались на основе анализа текста отзыва.

Сегмент № 1: Кредит для расширения ИП / Мелкого бизнеса

Зачастую это клиенты, которым требуется большая сумма быстро и с возможностью не предоставлять подтверждающие заработок документы.

Рыночная стоимость недвижимости: 6 млн.р. — 8 млн.р.

Запрашиваемые суммы: 2 млн.р. — 3 млн.р.

Сегмент №2: Покупка недвижимости.

Клиентам данного сегмента требуется заложить либо жилье своей супруги/супруга, чтобы купить недвижимость на двоих, либо у них есть нежилые помещения и они хотят под их залог приобрести недвижимость для дополнительного заработка.

Рыночная стоимость недвижимости: 2 млн. р. — 3 млн.р.

р. — 3 млн.р.

Запрашиваемые суммы: 1 млн.р. — 1.5 млн.р.

Сегмент №3: Покупка автомобиля.

Данный сегмент клиентов имеет стабильный заработок выше среднего, в основном это предприниматели со своим бизнесом и им требуется некоторая сумма для покупки автомобиля.

Рыночная стоимость недвижимости: 6 млн.р. — 8 млн.р.

Запрашиваемые суммы: 500 000р. — 1.5 млн.р.

Сегмент №4: Покупки с плохой кредитной историей.

В основном это клиенты от 35 до 40 лет, сейчас им требуется сумма денег для покупки желаемого, ранее кредитная история была подпорчена просрочками по выплатам.

Рыночная стоимость недвижимости: 1.5 млн.р. — 2 млн.р.

Запрашиваемые суммы: 500 000р. — 1.5 млн.р.

Сегмент №5: Рефинансирование.

Клиенты этого сегмента имеют несколько обычных потребительских кредитов в сторонних банках под более высокий процент, они обращаются в следующий банк для закрытия имеющихся кредитов и подбора более выгодной ставки.

Рыночная стоимость недвижимости: 3 млн.р. — 4 млн.р.

Запрашиваемые суммы: 2 млн.р. — 3 млн.р.

Что важно для принятия решения?

Мы уже определили почему люди берут данные кредиты, выделили сегменты, а теперь рассмотрим важные критерии для принятия решения в пользу продукта.

Всего 4 пункта, для того, чтобы клиент смог проявить лояльность, и взять кредит.

1. Минимум документов.

При прочтении отзывов сложилось понимание, что собрать все требуемые документы не так просто как кажется, зачастую это увеличивает сроки подачи заявки на несколько недель, а то и месяцев.

В условиях срочности требуемой суммы это явно снижает желание обращаться в банк где требуется вся тех. документация на квартиру и еще три справки с места работы.

2. Прозрачность.

При прочтении отзывов сложилось понимание, что собрать все требуемые документы не так просто как кажется, зачастую это увеличивает сроки подачи заявки на несколько недель, а то и месяцев.

В условиях срочности требуемой суммы это явно снижает желание обращаться в банк где требуется вся тех. документация на квартиру и еще три справки с места работы.

3. Деньги поступают в срок.

Многие клиенты обращаются к подобным кредитам в случаях, когда денежные средства требуются чуть ли не вчера. Поэтому они ожидают, что деньги придут без проблем и задержек в заявленный день.

4. Проблемы неустойки.

Анализ отзывов и комментариев потенциальных клиентов подчеркнул главный страх, особенно в реалиях современного мира — это своевременное совершение платежа. Большинство потенциальных клиентов боится, что в случае незапланированного увольнения или потери достатка их безоговорочно ждет неустойка суммы вдвое больше взятого кредита и конфискация заложенного имущества.

Страхи клиентов.

Страх 1. Страховка увеличивает ежемесячные выплаты.

Если рассматривать вне контекста, то так оно и есть — страховка в потребительском кредите и правда стоит дороже нежели страховка без его оформления, но в данном случае ставка по кредиту будет увеличена если клиент откажется от вшитой страховки, а значит и сумма платежа будет больше. Вывод: выплаты что со страховкой, что без нее будут практически идентичны.

Вывод: выплаты что со страховкой, что без нее будут практически идентичны.

Страх 2. Банк заберет квартиру, ведь ему это выгодно.

Процесс перехода квартиры в пользу банка настолько трудоёмкий и дорогой, что банку выгоднее пойти на некоторые уступки нежели проводить разбирательство и отсуживать недвижимость клиента.

Страх 3. После подписания договора это уже не моя квартира.

Документы на квартиру остаются вашими, вы являетесь единственным владельцем своей недвижимости. Оформление в качестве залога лишь лишает вас права продажи собственности и кардинальной перестройки жилплощади.

Подведение итогов.

Я надеюсь, что эта статья помогла понять что это за продукт и в каких случаях он наиболее выгоден.

По итогу, у нас есть сегменты и ответ на вопрос «Для чего требуется данный продукт?».

Если приводить собственное мнение, то на основе проведенных исследований я подчеркнула некоторые наиболее выгодные пункты у отдельных банков:

Тинькофф — продукт у данного банка я считаю самым выгодным, поскольку деньги выдаются чуть ли не на следующий день, выдача суммы кредита выдается до 80% от стоимости залога, документы на недвижимость собирает банк самостоятельно (также как и проводит оценку недвижимости).

Главным минусом в данном банке я считаю процентную ставку — на сайте указано значение «от 7,9%», но по итогу процент может достигать и 30.

______________________________________________________________________________

Также отмечу сразу три банка, которые объединяет возможность выдачи кредита пенсионерам:

Сбербанк, ОТР Банк и Уралсиб.

Минусы Уралсиб:

В случае нецелевого кредита ставка повышается и идет «от 16,59%»

Минусы Сбербанк:

Сумма кредита выдается лишь до 60% от стоимости залога.

Минусы ОТР Банка:

Нет прозрачности в подсчете ставки, также сумма кредита выдается до 65% от стоимости залога.

______________________________________________________________________________

И еще один банк, который не могу не отметить — Росбанк.

В данном банке кредит выдается в том числе и иностранным гражданам, что является редкостью.

Из минусов отмечу, что сумма кредита выдается до 65% от стоимости залога, а также наличие только целевой выдачи кредита — под постройку или покупку недвижимости или с целью проведения ремонта.

Персональный кредит | Банк США

Подробная информация о личном кредите и преимуществах

Если ваш кредитный рейтинг FICO 660 или выше — или выше, если вы не являетесь текущим клиентом банка США — вам может подойти личный кредит. Все кредиты подлежат утверждению кредита. 1

Под 8,24 % годовых

1Если вы являетесь клиентом банка США, вы можете занять от 1000 до 50 000 долларов США. Не являетесь клиентом банка США? Вы можете получить кредит до 25 000 долларов.

В случае одобрения вы будете ежемесячно платить одну и ту же сумму на срок от 12 до 84 месяцев (максимум 60 месяцев для неклиентов) с фиксированной годовой процентной ставкой (APR) в диапазоне от 8,24% до 20,74% годовых. . 1

Быстрые средства на все ваши нужды

Вы можете использовать личный кредит для любой покупки или продукта.

Это единовременное финансирование может помочь покрыть отпуск, ремонт дома, медицинские счета или консолидацию долгов.

Без скрытых платежей и комиссий

Когда вы берете потребительский кредит, вы не платите комиссию за выдачу и штраф за досрочное погашение.

Вы всегда можете погасить кредит досрочно, частично или полностью.

Залог не требуется

Личный кредит не имеет обеспечения, то есть вам не нужно предоставлять свой дом или автомобиль в качестве залога.

Это может быть хорошим вариантом, если вам не хватает собственного капитала или вы не соответствуете критериям для получения кредита или линии под залог жилья.

Без инспекции или оценки дома

Личный кредит не требует вашего дома в качестве залога.

Вы можете получить кредит для вашего проекта в течение нескольких часов.

Простой процесс подачи заявки

Получите быстрый доступ к средствам с помощью нашего простого и безопасного онлайн-процесса подачи заявки.

Подача заявки на личный кредит занимает всего несколько минут и выдается в зависимости от вашей кредитоспособности.

Узнайте больше о кредитных баллах.

Не являетесь клиентом банка США? Ознакомьтесь с вариантами расчетного счета.

Проверьте свою ставку Применить сейчас

Используйте этот кредитный калькулятор для расчета ежемесячного платежа.

Чтобы продолжить, исправьте следующие ошибки:

- Введите любой действительный 5-значный почтовый индекс.

- Введите сумму кредита.

- Введите длину термина.

- Выберите диапазон кредитного рейтинга.

Какой у вас почтовый индекс?

Почтовый индекс Введите любой действительный 5-значный почтовый индекс.

Введите любой действительный 5-значный почтовый индекс. Введите любой действительный 5-значный почтовый индекс.

Сколько тебе нужно?

Сумма займа. Введите сумму займа от 1000 до 50 000 долларов. Максимальная сумма кредита для тех, кто не является текущими клиентами банка США, составляет 25 000 долларов США.

Введите сумму займа от 1000 до 50 000 долларов.

Максимальная сумма кредита для тех, кто не является текущими клиентами банка США, составляет 25 000 долларов США. Введите сумму кредита.

Максимальная сумма кредита для тех, кто не является текущими клиентами банка США, составляет 25 000 долларов США.

На сколько месяцев?

Срок действия Введите любой срок кредита от 12 до 84 месяцев. Для тех, кто не является текущими клиентами банка США, максимальный срок составляет 60 месяцев.

Введите любой срок кредита от 12 до 84 месяцев. Для тех, кто не является текущими клиентами банка США, максимальный срок составляет 60 месяцев. Введите любой срок кредита от 12 до 36 месяцев. Введите любой срок кредита от 12 до 60 месяцев. Введите длину термина.

Каков ваш диапазон кредитного рейтинга?

Диапазон кредитного рейтинга

диапазон кредитных балловНиже 720 удовлетворительно

720 – 759 хорошо

760 – 799 очень хорошо

800 + отлично

Сэкономьте 0,50% при автоматической оплате из банка США или внешнего личного расчетного или сберегательного счета.

РАСЧЕТНЫЙ ЕЖЕМЕСЯЧНЫЙ ПЛАТЕЖ $0

Итого:

Общая сумма:

Ваша общая сумма основана на запрашиваемой сумме кредита и выбранной вами продолжительности срока в сочетании с предполагаемой годовой процентной ставкой.

$0

год:

Годовая процентная ставка (APR)

Годовая процентная ставка, или APR, представляет собой истинную годовую стоимость вашего кредита, включая любые сборы или расходы в дополнение к фактическим процентам, которые вы платите кредитору.

0%

Окончательная сумма кредита и предполагаемый ежемесячный платеж могут варьироваться в зависимости от вашего кредитного рейтинга и других критериев кредитоспособности.

Подать заявку на получение личного кредита в банке США

Как подать заявку на потребительский кредит

Процесс подачи заявки быстрый и простой.

Шаг 1: Проверьте свой тариф

Проверьте свои персональные тарифы. Мы будем использовать некоторую информацию о вас для мягкой проверки кредитоспособности, которая не повлияет на ваш кредитный рейтинг.

Проверьте свою ставку

Шаг 2: Подача заявления

Когда вы будете готовы подать заявление, вам потребуется:

- Номер социального страхования (SSN)

- Домашний адрес и информация о занятости

Вы можете подать заявление с другим лицом. Если вы подаете заявку вместе с совместным заявителем, их доход и кредитная история также учитываются и могут повлиять на вашу процентную ставку или сумму кредита.

Если вы подаете заявку вместе с совместным заявителем, их доход и кредитная история также учитываются и могут повлиять на вашу процентную ставку или сумму кредита.

После того, как вы подадите заявку, Банк США запросит полный кредитный отчет, который может повлиять на ваш кредитный рейтинг.

Сколько времени занимает оформление кредита?

Обычно мы уведомляем вас о статусе одобрения кредита менее чем за минуту.

Применить сейчас

Шаг 3. Закрытие кредита

Если ваш кредит одобрен и вы являетесь клиентом банка США по личным чекам или сбережениям, вы можете закрыть кредит онлайн. Если у вас нет личного расчетного или сберегательного счета в банке США, вам может потребоваться посетить отделение банка США, чтобы закрыть кредит.

Готовы начать?

Звоните 800-239-3302

Заказать звонок

Начало раскрытия содержания

Сноска

Вернуться к содержанию, сноска

Раскрытие информации

Личный кредит : по состоянию на 23 сентября 2022 года фиксированная годовая процентная ставка (годовых) варьировалась от 8,24% годовых до 20,74% годовых и варьируется в зависимости от кредитного рейтинга, суммы кредита и срока.

Минимальная сумма кредита составляет 1000 долларов США, а сроки кредита варьируются от 12 до 84 месяцев. Самая низкая годовая процентная ставка в диапазоне доступна для кредитов в размере 10 000 долларов США или более со сроком от 12 до 36 месяцев, кредитным рейтингом 800 или выше и включает скидки на автоматические платежи из банка США или внешнего личного текущего или сберегательного счета. Для одобрения кредита не требуются автоматические платежи и личный расчетный или сберегательный счет в банке США. Электронное внесение средств на банковский счет за пределами США требует подтверждения и может занять от одного до четырех рабочих дней. Не все кредитные программы доступны во всех штатах. В брошюре с информацией о потребительских ценах перечислены сборы, условия и положения, применимые к личным текущим и сберегательным счетам в банках США. Эту брошюру можно получить, посетив отделение банка США или позвонив по телефону 800-872-2657. Пример платежа по кредиту: по кредиту в размере 10 000 долларов США на 36 месяцев ежемесячные платежи будут составлять 314,47 долларов США и 8,24% годовых с автоматическими платежами с личного текущего или сберегательного счета. Максимальная сумма кредита может варьироваться в зависимости от кредитного рейтинга и местоположения. Утверждение кредита зависит от утверждения кредита и руководящих принципов программы. Процентные ставки и условия программы могут быть изменены без предварительного уведомления.

Минимальная сумма кредита составляет 1000 долларов США, а сроки кредита варьируются от 12 до 84 месяцев. Самая низкая годовая процентная ставка в диапазоне доступна для кредитов в размере 10 000 долларов США или более со сроком от 12 до 36 месяцев, кредитным рейтингом 800 или выше и включает скидки на автоматические платежи из банка США или внешнего личного текущего или сберегательного счета. Для одобрения кредита не требуются автоматические платежи и личный расчетный или сберегательный счет в банке США. Электронное внесение средств на банковский счет за пределами США требует подтверждения и может занять от одного до четырех рабочих дней. Не все кредитные программы доступны во всех штатах. В брошюре с информацией о потребительских ценах перечислены сборы, условия и положения, применимые к личным текущим и сберегательным счетам в банках США. Эту брошюру можно получить, посетив отделение банка США или позвонив по телефону 800-872-2657. Пример платежа по кредиту: по кредиту в размере 10 000 долларов США на 36 месяцев ежемесячные платежи будут составлять 314,47 долларов США и 8,24% годовых с автоматическими платежами с личного текущего или сберегательного счета.

Минимальная сумма кредита составляет 1000 долларов США, а сроки кредита варьируются от 12 до 84 месяцев. Самая низкая годовая процентная ставка в диапазоне доступна для кредитов в размере 10 000 долларов США или более со сроком от 12 до 36 месяцев, кредитным рейтингом 800 или выше и включает скидки на автоматические платежи из банка США или внешнего личного текущего или сберегательного счета. Для одобрения кредита не требуются автоматические платежи и личный расчетный или сберегательный счет в банке США. Электронное внесение средств на банковский счет за пределами США требует подтверждения и может занять от одного до четырех рабочих дней. Не все кредитные программы доступны во всех штатах. В брошюре с информацией о потребительских ценах перечислены сборы, условия и положения, применимые к личным текущим и сберегательным счетам в банках США. Эту брошюру можно получить, посетив отделение банка США или позвонив по телефону 800-872-2657. Пример платежа по кредиту: по кредиту в размере 10 000 долларов США на 36 месяцев ежемесячные платежи будут составлять 314,47 долларов США и 8,24% годовых с автоматическими платежами с личного текущего или сберегательного счета. Максимальная сумма кредита может варьироваться в зависимости от кредитного рейтинга и местоположения. Утверждение кредита зависит от утверждения кредита и руководящих принципов программы. Процентные ставки и условия программы могут быть изменены без предварительного уведомления.

Максимальная сумма кредита может варьироваться в зависимости от кредитного рейтинга и местоположения. Утверждение кредита зависит от утверждения кредита и руководящих принципов программы. Процентные ставки и условия программы могут быть изменены без предварительного уведомления.Начало раскрытия содержания

Кредиты в рассрочку предлагаются Национальной ассоциацией банков США.

Депозитные продукты предлагаются Национальной ассоциацией банков США. Член FDIC.

Кредитор, предоставляющий равные жилищные условия

Где получить личный кредит

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Вы можете получить личный кредит в интернет-банке, кредитном союзе или банке. У каждого варианта есть плюсы и минусы.

Последнее обновление: 27 октября 2022 г.

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Лучшее место для получения личного кредита зависит от того, где вы можете получить лучшую процентную ставку плюс срок кредита и функции, которые вам нужны. Вот три варианта, где взять потребительский кредит:

Интернет-кредиторы: Эти кредиторы предлагают удобный способ поиска и сравнения личных кредитов в Интернете.

Кредитные союзы: Личные ссуды от кредитных союзов могут иметь более низкие годовые процентные ставки и гибкие условия для своих членов.

Банки. Некоторые национальные банки предлагают потребительские кредиты по конкурентоспособным ставкам и с личной поддержкой.

Потребительские кредиты от онлайн-кредиторов

Онлайн-кредиторы обычно предлагают самый быстрый способ получить персональный кредит, при этом некоторые кредиты утверждаются и финансируются в течение дня или двух. Большинство онлайн-кредиторов также позволяют вам пройти предварительную квалификацию и увидеть свою ставку и срок до того, как вы официально подадите заявку. Процесс предварительной квалификации включает в себя мягкую проверку кредитоспособности и позволяет сравнивать кредиты от нескольких кредиторов, не влияя на ваш кредит.

Процесс предварительной квалификации включает в себя мягкую проверку кредитоспособности и позволяет сравнивать кредиты от нескольких кредиторов, не влияя на ваш кредит.

Некоторые онлайн-кредиторы ориентируются на заемщиков с хорошей или отличной кредитной историей (тех, у кого рейтинг FICO 690 и выше), предлагая большие суммы кредита и низкие процентные ставки. Другие обслуживают заемщиков с хорошей или плохой кредитной историей (рейтинг FICO ниже 690). Ставки выше, но кредитор может учитывать другие факторы, помимо вашего балла, такие как образование или занятость.

Профессионалы

Предварительная квалификация перед получением кредита: Большинство онлайн-кредиторов проводят мягкую проверку кредитоспособности, которая позволяет заемщикам увидеть ставки и условия до совершения кредита.

Удобный и быстрый процесс подачи заявки: Заемщики могут заполнить заявку на кредит онлайн и могут получить средства в течение нескольких дней после одобрения.

Нетрадиционные требования к кредитованию: Некоторые кредиторы могут учитывать факторы, выходящие за рамки вашего кредитного рейтинга, что увеличивает ваши шансы на одобрение кредита.

Con

Узнайте, имеете ли вы право на получение личного кредита — без ущерба для вашего кредитного рейтинга

Просто ответьте на несколько вопросов, чтобы получить персональные оценки ставок от нескольких кредиторов.

Узнайте больше о предварительном отборе

Потребительские кредиты от кредитных союзов

Кредитные союзы являются хорошим местом для заемщиков с хорошей или плохой кредитной историей, чтобы получить личный кредит, поскольку они могут иметь более мягкие требования и более низкие процентные ставки. Чтобы подать заявку на кредит, вы должны сначала стать участником, что обычно требует небольшой платы.

Кредитные союзы также являются хорошим вариантом, если вам нужен небольшой личный кредит — менее 1000 долларов США.

Плюсы

Более низкие процентные ставки: Кредитные союзы, зарегистрированные на федеральном уровне, ограничивают годовую процентную ставку на уровне 18%, поэтому заемщики с несовершенной кредитной историей могут получать более низкие ставки, чем в других местах.

Более мягкие квалификационные требования: Многие кредитные союзы учитывают вашу историю как члена в процессе подачи заявки на кредит, что может повысить ваши шансы на одобрение.

Минусы

Требуется членство: Вы должны соответствовать требованиям приемлемости для членства, чтобы подать заявку на кредит кредитного союза.

Без предварительной проверки: Кредитные союзы обычно не предлагают предварительную оценку, что ограничивает вашу возможность сравнивать кредиты без жесткой проверки кредитоспособности.

Потребительские кредиты в банках

Вам, скорее всего, понадобится хорошая кредитная история, чтобы претендовать на получение личного кредита в банке. Также помогает наличие счета в банке.

Также помогает наличие счета в банке.

Существующие клиенты могут получать такие преимущества, как более низкие ставки, более высокие суммы кредита и онлайн-процесс подачи заявки на кредит. Новым клиентам, возможно, потребуется посетить отделение банка, чтобы завершить процесс.

PNC и Wells Fargo являются примерами крупных банков, которые предлагают потребительские кредиты заемщикам во всех 50 штатах. Однако не все банки предлагают потребительские кредиты.

Профессионалы

Личная поддержка: Если вам нужно поговорить с кем-то лично о вашем кредите, вы можете посетить физическое отделение для получения более индивидуальной помощи.

Более низкие максимальные ставки годовых. Если вы можете претендовать на получение банковского кредита, вы можете получить одну из самых низких доступных ставок.

Минусы

Может потребоваться посещение отделения: Некоторые банки требуют, чтобы вы лично завершили процесс подачи заявления.

Возможно, вам нужно быть существующим клиентом: вам может потребоваться уже иметь счет в банке-кредиторе, чтобы подать заявку на личный кредит.

Краткий обзор плюсов и минусов кредиторов личных кредитов0374

Online lenders

Credit unions

How to choose a lender

When shopping for a personal loan, look beyond the interest rate и ежемесячный платеж с учетом годовой процентной ставки. Годовая процентная ставка включает процентную ставку и любые дополнительные сборы. Это лучшее сравнение стоимости двух кредитов.

Также учитывайте срок кредита, который влияет на ваш ежемесячный платеж. Типичные сроки от двух до семи лет; более длительный срок кредита означает более низкие ежемесячные платежи, но более высокие общие проценты.

Наконец, сравните удобные для потребителя функции от разных кредиторов. Например, с некоторыми кредитами на консолидацию долга кредиторы будут отправлять деньги непосредственно кредиторам, исключая этот шаг для вас. Другие кредиторы могут позволить вам выбрать дату платежа, пропустить платеж или предложить льготный период, прежде чем взимать плату за просрочку платежа.

Часто задаваемые вопросы

Где лучше всего взять потребительский кредит?

То, где вы получите личный кредит, зависит от того, какой кредитор предлагает лучшую ставку и условия для вашего финансового положения. Лучше всего пройти предварительную квалификацию у нескольких кредиторов, чтобы сравнить кредиты и найти ежемесячные платежи, соответствующие вашему бюджету.

Где лучше всего получить небольшой личный кредит?

Онлайн-кредиторы и кредитные союзы обычно предлагают меньшие суммы кредита — начиная с 1000 или 250 долларов США соответственно.

Где проще всего взять потребительский кредит?

Интернет-кредиторы часто являются наиболее удобным местом для получения личного кредита.