Взял кредит и не плачу: Я не плачу долги, что дальше? — Финансы на vc.ru

Что будет, если не платить кредит банку и что делать заемщику

Наверное, каждый человек хоть раз в жизни брал кредит на различные цели — простой потребительский, на покупку автомобиля или техники, ипотечный или любой другой. И, конечно, всегда есть примерное представление о том, как этот кредит отдавать: из официальной зарплаты, дополнительного заработка, накопленных сбережений или при помощи близких и родственников. Но внезапно может случиться то, чего меньше всего ожидаешь — наступит кризис, на работе оптимизация, и ты попадешь под увольнение, или накроет болезнь. При таком негативном раскладе кредит может стать непосильным бременем, и медленно и верно, обрастая пенями и процентами, можно попасть в долговую яму. Хорошая новость заключается в том, что из сложившейся ситуации выход есть всегда. Можно действовать рационально, взглянуть проблеме в лицо и занять проактивную позицию, а можно, начитавшись в интернете радужных статей из серии «не плачу по кредиту и живу прекрасно», скрываться от банков.

В случае ненадлежащего исполнения обязательств по кредитному договору заемщик должен быть готов к тому, что банк будет вынужден предпринять действия, направленные на возврат просроченной задолженности в рамках законодательства РФ. Чего можно ожидать?

- Начисления штрафных санкций. Согласно условиям, установленным кредитным договором, при любой просрочке автоматически начисляются штрафные проценты. И даже если вы раньше никогда не нарушали условия договора, то избежать их при неуплате — не получится. Это как снежный ком: долгов будет становиться все больше, чем вы можете выплатить сейчас, пени будут расти, и такой кредит можно будет погашать до старости.

- Испорченная кредитная история. Негативная информация, соответствующая сроку просроченной задолженности, в установленном кредитным договором порядке будет передана в Банк кредитных историй.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

- Звонки из банка и выездные мероприятия. Нужно понимать, что банк будет постоянно напоминать о неуплате по договору при помощи звонков, смс-уведомлений и e-mail-рассылки. Кроме того, уполномоченные сотрудники банка могут осуществлять выездные мероприятия по адресам клиента, поручителя или залогодателя. Всю эту информацию вы указываете в анкете-заявлении на получение кредита, она является частью кредитного договора. Согласитесь, это может изрядно потрепать нервы, и не только вам!

- Досрочное истребование всей суммы задолженности. При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом. Такое досрочное истребование задолженности не происходит случайно или тайно. Вам должно прийти уведомление из банка о том, что принято решение потребовать оплаты всей суммы кредита единовременно. Обычно это официальное письмо, где сообщается о готовности расторгнуть кредитный договор и указывается сумма задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания. Такая ситуация может стать громом среди ясного неба.

- Суд. Обычно — это последний этап, если другое не возымело действие на недобросовестного заемщика. Банк начнет взыскание задолженности в судебном порядке. В этом случае будет организован процесс судебного производства для понуждения клиента, поручителя или залогодателя к надлежащему исполнению принятых на себя обязательств. Возбуждается гражданское или арбитражное судопроизводство, производство по делу о банкротстве и применение обеспечительных мер. Судебное разбирательство может продлиться несколько месяцев, вам будут приходить повестки и уведомления, а далее начнется исполнительное производство через Федеральную службу судебных приставов (ФССП), которая займётся взысканием просроченной задолженности и применением всех мер принудительного исполнения судебного акта.

- Ограничения в правах. На основании возбужденного исполнительного производства судебный пристав вправе закрыть выезд за границу лицу, имеющему задолженность по кредиту. Более того, в некоторых случаях ограничивается право на вождение транспортным средством.

- Фактический арест имущества. На основании возбужденного исполнительного производства аресту подлежит имущество должника, в дальнейшем оно может быть реализовано в счет имеющегося долга по кредитному обязательству. Арест может налагаться на всю собственность — рассмотрению подлежат недвижимость, транспортные средства, любая бытовая техника, а также имеющиеся ценные бумаги. Запрет будет также наложен на регистрационные действия с имуществом.

- Обращение взыскания на денежные средства, хранящиеся на счетах. Приставы могут накладывать арест на любые существующие счета должника. На денежные средства, хранящиеся на расчетных, депозитных, зарплатных, пенсионных счетах, может быть обращено взыскание. Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Это непосредственно повлияет на оценку благонадежности и платежеспособности клиента со стороны кредиторов, поэтому если в будущем вы соберетесь получить новый кредит в банке с нормальными ставками, то при принятии решения о кредитовании вам будет с 99,99%- вероятностью отказано.

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Деньги будут списаны в счет погашения задолженности по кредитному обязательству перед банком.

Если в определенный момент окажется, что у должника уже нет ни имущества, ни денежных средств для оплаты долга, то исполнение судебного акта может на какое-то время быть остановлено. Но оно будет возобновлено по первому же требованию кредитора, и так будет продолжаться, пока банк не получит все свои деньги назад. Поэтому идея о том, чтобы скрываться и не платить вообще — не самая хорошая. Но что делать, если нет средств для погашения кредита? Как решить проблему, не попав в базу сомнительных заемщиков?

Большой кредит на большие цели с маленьким процентом

С просрочкой по кредиту могут столкнуться не только физические лица, но и предприниматели, крупные компании и даже государства.

В Локо-Банке есть несколько вариантов добровольного урегулирования просроченной задолженности:

- Отмена штрафных санкций. В этом случае происходит списание начисленной неустойки и штрафов всех видов (за исключением штрафов, признанных судом) при наличии просроченной задолженности по кредитному договору. Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

- Программы реструктуризации. Здесь есть несколько видов:

- Пролонгация. Когда клиент может уменьшить ежемесячный платеж за счет увеличения срока кредитного договора.

- Льготный период, в котором происходит внесение оплаты только начисленных процентов от 3 до 12 месяцев.

- Кредитные каникулы, которые предоставляются на срок от 3 до 6 месяцев без внесения ежемесячных платежей.

- Комбинированная программа, которая будет включать в себя пролонгацию и льготный период.

- Программа реструктуризации «Кредитные каникулы». Данная программа применяется в соответствии с Федеральным Законом N106-ФЗ от 3 апреля 2020 года. Если ваш доход снизился из-за распространения пандемии коронавируса, вы можете воспользоваться отсрочкой платежа до 6 месяцев (льготный период). При этом общий срок кредита увеличивается на срок оформленного льготного периода. Для оформления таких «каникул» есть определенные требования, о которых вы можете прочитать на официальном сайте Локо-Банка в разделе «Информация о мере поддержки клиентов».

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

Неустойка или штрафы могут быть отменены банком при достижении договоренности с клиентом о погашении просроченной задолженности (полностью, либо частично), либо в случае передачи залогового имущества на последующую реализацию в банк.

Стоит отметить, что любой банк заинтересован в возврате денежных средств, выданных заемщику. Если вы добросовестный клиент, но попали в сложную жизненную ситуацию и при этом честно обратились в банк, то финансовая организация обязательно пересмотрит условия вашего кредита. Специалисты погрузятся в вашу финансовую ситуацию, изучат кредитную историю и предложат решение. Клиент всегда может обратиться за консультацией о возможных вариантах решений по урегулированию просрочек по различным каналам: телефону горячей линии, на почту, в мобильном приложении и интернет-банке, а также официальных группах в социальных сетях. Главное, не паниковать, идти в банк и выстраивать диалог, чтобы не доводить дело до суда и сохранить имущество.

Круглосуточный бесплатный номер телефона горячей линии call-центра: 8-800-250-50-50

E-mail: [email protected]

Не плачу кредит в Сбербанке. Что будет, какие последствия?

Уже месяц не плачу кредит в Сбербанке. Связано это не с нежеланием возвращать долги, а с физической невозможностью этого сделать. От меня ушел муж, на руках двое детей и пожилые родители, денег не хватает просто на то, чтобы нормально питаться и платить за жилье.

Скажите, что будет если я и дальше не буду платить за кредит? Какие могут быть последствия и что делать в сложившейся ситуации?

Ответ специалиста сайта:

Невыплата кредита, независимо от того, в каком банке он был взят, всегда влечёт за собой серьёзные последствия. Все стараются категорически избежать даже самой минимально допустимой задержки ежемесячного платежа, но, если всё-таки нет никакой возможности заплатить, нужно заранее узнать о том, что будет.

Об этом, мы уже подробно рассказывали в статье — Что будет если не платить за кредит? Чем грозит невыплата кредита банку.

Данный материал позволит Вам сформировать подробное представление Вашем будущем, если Вы и в дальнейшем планируете не платить банку за взятый кредит. Если кратко, то можно отметить следующие последствия.

Что будет если не платить кредит:

- Банк будет начислять Вам штрафы и пени за каждый день просрочки. В конечном итоге эта сумма может вылиться в солидные цифры и превысить сам ежемесячный платёж.

- Ваша кредитная история будет испорчена. После того, как Вы не заплатили вовремя, банк может отправить об этом сведения в бюро кредитных историй. Это может сделать невозможным получением кредитов в будующем.

- Обращение в суд, судебное разбирательство, конфискация имущества.

И в конкретно Вашей, и в других похожих ситуациях, обычно следует действовать следующим образом, чтобы понести как можно меньшие финансовые потери:

- Идти с банком на контакт, сообщать о сложившихся проблемах и причинах по которым Вы не можете (временно или совсем) платить за полученный кредит. Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.

- Изучите условия страховки по кредиту (если таковая имеется и вы не возвращали страховку по кредиту). Возможно, что Ваш случай является страховым и тогда, Ваш долг может быть покрыт страховой компаний, частично или даже полностью.

- Поищите ошибки в банковском договоре. Не часто, но всё же случается, что банк допускает ошибки при составлении кредитного договора. Поищите их, возможно в договоре ошиблись буквой в Вашей фамилии либо неверно указали какой-то параметр. Это может быть основанием для расторжения кредитного договора, правда деньги придётся вернуть в любом случае, но проценты переплаты возможно сгорят.

Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.

Возможно, что существуют мирные пути решения в виде кредитных каникул, рефинансированию кредита и т.д. но для этого, порой обоим сторонам приходится идти на некоторые компромиссы.Больше способов в статье — Можно ли не платить кредит законно?

07. 11.2013 в 07:12 11.2013 в 07:12 | #1585 |

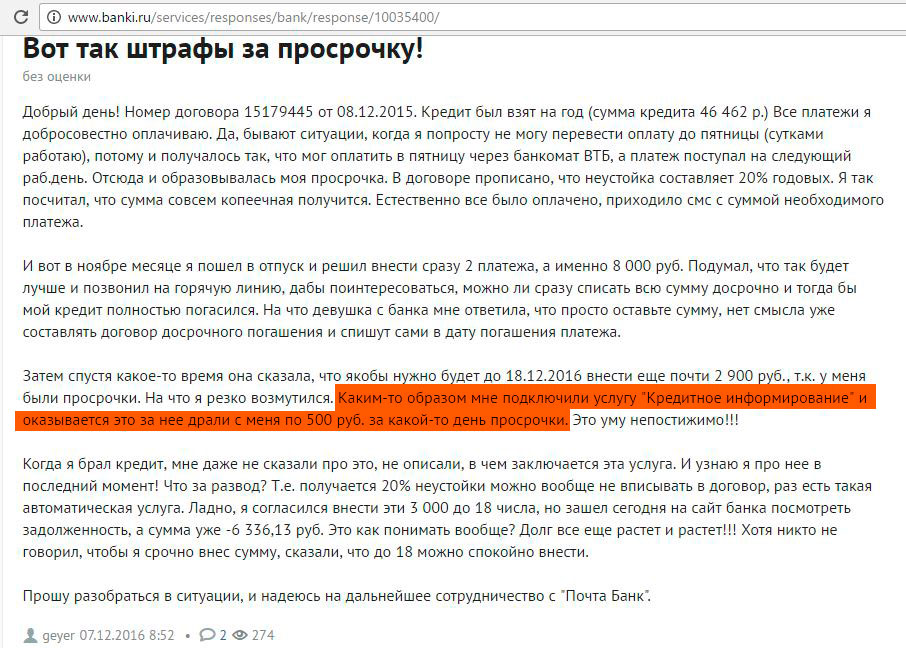

Я около года назад взял кредит минимальную сумму пять тысяч в микрозаймах и не смог вовремя отдать. Около двух месяцев меня пугали, что у меня набегут проценты и мне будет сложно расплатиться с ними. Приходили письма из банка с угрозой уголовного преследования чуть ли не каждую неделю. И что интересно в них сумма задолжности увеличивалась с геометрической прогрессией. Угрожали подать на меня в суд и придти с приставом описать имущество в счёт долга. И вот пару недель назад получил письмо от мирового судьи. Там сказано, что я должен погасить задолжность в размере займа который я брал и проценты за срок займа. В общем вышло шесть восемьсот. | |

| 03.04.2014 в 15:05 | #1589 |

lawyer | Оксана, необходимо было восстанавливать сроки для обжалования данного решения. |

| 28.04.2014 в 14:16 | #1591 |

Людмила Белова | Здравствуйте, Юрий! У меня к Вам такой вопрос: оформляла займы в одной микрофинансовой организации «срочно деньги» не один раз, всегда платила вовремя и в полном объёме.Не могу пока погасить займ.Зарплата маленькая.Что мне грозит в этом случае?Колекторы будут трести и поджидать у дома? |

07. 05.2014 в 02:41 05.2014 в 02:41 | #1593 |

lawyer | Людмила, Вы правы. В первую очередь, при наличии просрочки — это давление коллекторов на Вас. Платите по займу в той сумме, которая посильна Вам в данной ситуации. Письменно уведомите заимодавца об ухудшении своего финансового положения. К заявлению Вы можете приложить копии документов, подтверждающих данный факт. Давления коллекторов бояться не стоит. Главное — научиться защищаться от их атак и свести к минимуму общение с ними по телефону. |

| 06.07.2014 в 12:39 | #1594 |

Алексей Филиппов | взял займ пол года назад и не рубля ни отдал,так как у меня еще есть кредит и хватает только на него,что будет если я его вообще не буду платить,будет плохая кредитная история и больше не дадут кредит? |

10. 07.2014 в 13:29 07.2014 в 13:29 | #1595 |

Микро займы могут испортить и кредитную историю и жизнь. У них методы выбивания денег хуже, чем в некоторых крупных банках. И если вы погасите всё таки свой долг, вероятнее всего кредитная история будет подпорчена. Крупные банки проверяют её тщательно, даже займы на 5 тысяч. | |

| 27.07.2014 в 03:06 | #1596 |

Людмила Белова | Здравствуйте. |

| 22.01.2015 в 15:11 | #1597 |

Что может произойти если не смог вернуть микрозайм даже по решению мирового судьи? | |

| 26.06.2015 в 00:27 | #1601 |

Павел. | Так держать! Всем, кто не возвращает им деньги! Они наживаются на ваших проблемах. И очень серьезно наживаются. Но сделать ничего, кроме порчи вашей истории (и то далеко не всегда), не смогут. А если хотите понять как с ними общаться, просто наберите на ютубе «развод коллекторов по телефону» и послушайте как грамотные люди изводят звонящих им. Доводят до срывов и оскорблений. Более того, я призываю никому не отдавать им деньги. Только тогда можно будет им жизнь. А это согласитесь дорогого стоит. Удачи! И не забудьте про ютуб! |

| 29.06.2015 в 19:41 | #1602 |

Анастасия Гурова (Дюкова) | У МЕНЯ ТАКАЯ ВОТ ИСТОРИЯ ВЗЯЛА ДЕНЬГИ В НЕСКОЛЬКИХ МИКРОЗАЙМАХ И НЕ ПЛАЧУ А СУММЫ УЖЕ НАБЕЖАЛИ НЕ МАЛЕНЬКИЕ А ПРОЦЕНТЫ СРЕЗАТЬ НЕ ХОТЯТ И НЕ ЗНАЮ ЧТО ДЕЛАТЬ ЛИБО ЧЕРЕЗ СУД ЛИБО МИРНЫМ ПУТЁМ РЕШАТЬ ПОДСКАЖИТЕ ПОЖАЛУЙСТА КАК БЫТЬ. |

| 30.06.2015 в 14:37 | #1603 |

А у вас и другого выхода не остается, как идти мирным путем. Сами в суд вы не подадите — только ждать, когда микрозаймовая компания подаст. Только не переплачивайте больше того, чем задолжали. Обратитесь к юристу — их на этом сайте достаточно — пусть рассчитают вам, сколько надо оплатить, чтобы закрыть долг. | |

| 30.06.2015 в 17:38 | #1604 |

Илья Воздвиженский | Будет же пеня за каждый просроченный день. |

| 01.07.2015 в 03:07 | #1605 |

Будет, но не всегда большая. Надо в договоре смотреть, какие штрафные санкции применяет компания при просрочке. Вроде как пеня не может быть больше 20% годовых. Ну а проценты за пользование займом будут продолжать идти. | |

| 06.07.2015 в 00:01 | #1606 |

олег житнухин | Мне юристы сказали, что банки можно не платить, если банкрот, а займы лучше погасить, суды их не списывают. |

| 21.11.2015 в 18:26 | #1608 |

зинаида Демидова | Мне нечем оплатить несколько микрозаймов, я оказалась без средств, без жилья и без пенсии.по моему хуже мне уже не сделаешь!могут посадить? или убить? Как оградить детей? |

| 05.02.2016 в 17:19 | #1609 |

Елена Забегаева | а что делать если договор был вертуальный,то есть онлайн займ,но раньше я их оплачивала во время,а сейчас не смогла? |

08. 02.2016 в 17:29 02.2016 в 17:29 | #1610 |

Ирина г.Губкин,Белгородская обл. | У меня задолженность в нескольких микрозаймах.Могу ли я оплачивать через терминал те суммы,которые я могу?В офисах с меня требуют полного погашения или большую часть,а остальное минимум через неделю.Но это не реально. |

| 16.10.2016 в 20:47 | #1612 |

Igor Kologradsky | Ничего никому не платить вот главное. |

| 04.11.2016 в 04:45 | #1613 |

Пользовалась мфо в течении полгода. При чем взяла во многих. Но сейчас по обстоятельствам — платить не могу. Боюсь начнут звонить. Что делать и как правильно себя вести с их дозвонами и как выйти из ситуации? | |

| 12.11.2017 в 12:14 | #1616 |

Здравствуйте, помогите пожалуйста. |

Тепреь решение уже вступило в законную силу и предпринять ничего невозможно. Остается только платить.

Тепреь решение уже вступило в законную силу и предпринять ничего невозможно. Остается только платить.

Скажите пожалуйста ко мне приезжает мой молодой человек, в будущем хотим поженица. Надо ли ему делать временную регистрацию в Нижнем Новгороде???Чтоб он мог спокойно работать и жить. Заранее благодарно.

Скажите пожалуйста ко мне приезжает мой молодой человек, в будущем хотим поженица. Надо ли ему делать временную регистрацию в Нижнем Новгороде???Чтоб он мог спокойно работать и жить. Заранее благодарно. Москва.

Москва. ЗАРАНЕЕ СПАСИБО

ЗАРАНЕЕ СПАСИБО проценты типа. да же?

проценты типа. да же?

Пусть идутв суд. В суде срежут их бешенные проценты а на осноаной долг попросите рассрочку на 7 лет

Пусть идутв суд. В суде срежут их бешенные проценты а на осноаной долг попросите рассрочку на 7 лет Я взяла месяц назад микро займ в размере 4000 р., не могу отдать , нет возможности. Мне звонят каждый день.Сказали что моё дело отправят в суд если я сегодня же не погашу, проценты растут как в геометрической прогрессии. Сказали что если не отдам будет суд и мне предоставят исправительные работы. Но есть один нью-анс я беременна.

Скажите пожалуйста в данный момент они могут так сделать?

Я взяла месяц назад микро займ в размере 4000 р., не могу отдать , нет возможности. Мне звонят каждый день.Сказали что моё дело отправят в суд если я сегодня же не погашу, проценты растут как в геометрической прогрессии. Сказали что если не отдам будет суд и мне предоставят исправительные работы. Но есть один нью-анс я беременна.

Скажите пожалуйста в данный момент они могут так сделать?Что будет, если не платить по кредиту — Forbes Kazakhstan

Фото: pixabay.com

Но в начале немного статистики. В первую очередь хочется отметить, что всё больше казахстанцев живут не по средствам. Кредитов берут всё больше и больше. Так, по последним отчётам Первого кредитного бюро, по итогам II квартала 2018 совокупная ссудная задолженность по кредитам физлиц составила 5,6 трлн тенге, увеличившись по сравнению с майскими показателями на 2,3%. Относительно I квартала этого года рынок показал прирост на 4,7%, а с начала года — на 7,3%. Количество кредитов выросло на 1,6% за месяц, на 4,8% за квартал и на 10,7% с начала года, составив 10,3 млн единиц.

Количество кредитов выросло на 1,6% за месяц, на 4,8% за квартал и на 10,7% с начала года, составив 10,3 млн единиц.

Виды санкций

Что может случиться, если вовремя не погашать кредит? Кредитор может всячески настаивать на выплате долга и предупреждать об ответственности: звонить, писать и т.д. Может передать данные о долге в кредитное бюро, где должника занесут в чёрный список заёмщиков. Есть вероятность, что долг «продадут» коллекторам.

Рассмотрим несколько видов санкций.

Финансовые санкции

1. Неустойка (штраф, пеня) в виде процентов или фиксированной суммы, досрочное погашение полной суммы кредита.

Ограничения по размеру штрафа отражены в статье 35 Закона «О банках и банковской деятельности в РК». Если заёмщик задолжал по кредиту более чем 4 календарных дня, то банк имеет право требовать от клиента оплаты неустойки в размере 0,5% от суммы просроченного платежа за каждый день просрочки, начиная с первого дня. По истечении 90 дней просрочки — оплаты неустойки в размере 0,03% от суммы требования о полном досрочном погашении за каждый день просрочки, но не более 10% от суммы кредита за каждый год действия договора.

2. Также возможны штрафы за предоставление заёмщиком недостоверной информации при заключении договора, распространение конфиденциальной информации третьим лицам, а также нецелевое использование денежных средств.

3. Удержание средств с банковских счетов.

Если в договоре не оговорено право банка на списание средств, то кредитор не вправе это делать. В связи с этим всегда важно обращать внимание на все пункты подписываемого договора.

Не допускается перевод в счёт долга денег со счетов, по которым клиент получает пособия и соцвыплаты. А вот снятие с зарплатного счёта разрешается. Между тем, согласно статье 137 Трудового кодекса РК, за работником должно оставаться не менее 50% от оклада.

Имущественные санкции

Если кредит залоговый, то предмет залога, недвижимое или движимое имущество, заёмщик может и потерять. Кредитор имеет право реализовать это имущество.

А если проблемный кредит — это ипотека, а залог — единственное жилье заёмщика? Сможет ли банк реализовать его в счёт погашения долга? Этот аспект регулируется статьями 317-321 Гражданского кодекса РК и Законом «Об ипотеке недвижимого имущества». Также особенности внесудебной реализации залога могут быть отражены в договоре о залоге. Это значит, что банк получает право на внесудебную реализацию жилья, если это оговорено договором, так что стоит снова заострить внимание на важности изучения всех пунктов договора перед его заключением.

Банк вправе реализовать залоговое имущество при необходимости, но сделать это всё же непросто.

Согласно статье 24 Закона «Об ипотеке недвижимого имущества», удовлетворение требований залогодержателя во внесудебном порядке не допускается в случаях, когда:

- для ипотеки недвижимого имущества требовалось согласие другого лица или органа и такое согласие не было получено;

- предметом ипотеки является недвижимое имущество, находящееся в общей собственности, и кто-либо из его собственников не даёт письменного согласия на удовлетворение требований залогодержателя во внесудебном порядке;

- имеется письменный отказ залогодателя по ипотечному жилищному займу, являющегося физическим лицом, от проведения реализации заложенного недвижимого имущества во внесудебном порядке, зарегистрированный органом, где был зарегистрирован ипотечный договор,

- в других случаях, оговоренных вышеуказанной статьёй.

Также в 2015 году в законодательные акты внесли поправки, запрещающие банкам забирать имущество должников при незначительных нарушениях, а именно если:

- сумма неисполненного обязательства (без учёта неустойки (штрафа, пени) составляет менее 10% от стоимости заложенного имущества, определённой сторонами в договоре о залоге;

- период просрочки исполнения обязательства, обеспеченного залогом, составляет менее трёх месяцев.

Уголовные санкции

Это могут быть принудительные работы, арест и т. д. Если в отношении должника вынесено судебное решение, которое он отказывается исполнять, заёмщику может грозить и вполне реальный срок.

Уголовная ответственность за неисполнение судебного акта наступает только по истечении 6 месяцев со дня его неисполнения и применяется к лицу, подвергнувшемуся в течение последнего года административной ответственности за такое же нарушение. Должник может быть привлечён к общественным работам на срок от 180 до 200 часов, либо его свободу могут ограничить на срок до трёх лет, либо лишить свободы на тот же срок.

Но прежде чем должник будет привлечён к уголовной ответственности, его сначала привлекут к административной. Кроме того, суд должен доказать вину подсудимого. Если у должника нет реальной возможности исполнить судебный акт, то привлечь его ответственности невозможно.

Однако уклонение от явки к судебному исполнителю, несообщение судебному исполнителю о перемене места работы или жительства, невыполнение требований судебного исполнителя, воспрепятствование законной деятельности судебного исполнителя влекут для должника административную ответственность с возложением обязанности по уплате штрафа или ареста в зависимости от совершённого правонарушения.

Советы должникам

Если вы знаете, что не в состоянии оплачивать кредит несколько месяцев, лучше добровольно прийти в банк и сказать об этом. Многие БВУ идут навстречу ответственным клиентам, особенно если финансовые трудности временны и вызваны, например, потерей работы, болезнью, отъездом и пр. Вам могут изменить график выплат, дать отсрочку, изменить процентную ставку и т. д. Банки не заинтересованы в судебных тяжбах, а хотят получить в первую очередь свои деньги и проценты.

д. Банки не заинтересованы в судебных тяжбах, а хотят получить в первую очередь свои деньги и проценты.

Если коллекторы нарушают ваши права, то на них можно пожаловаться участковому или подать в суд. Следует помнить, что коллекторы не имеют права:

- запугивать должников, использовать насилие, криминальные приёмы;

- нецензурно обращаться и оскорблять;

- ломиться к вам в дверь, нарушать ваш покой ночью и т. д.;

- заходить в ваше жильё без приглашения.

Закон о коллекторской деятельности допускает взаимодействие с должником только в определённое время, а именно:

- только в будние дни;

- не более 3 телефонных переговоров в течение дня в период с 08.00 до 21.00 часов;

- не более 3 встреч в течение недели, при этом не более одной встречи в день в период с 08.00 до 21.00.

При этом выбор времени взаимодействия сохраняется за должником. Любые личные контакты запрещены в праздничные и выходные дни.

Коллекторы могут только рассчитывать на добровольную выплату кредита со стороны должника. Наказание за неуплату кредита может назначить только суд.

Вы вправе отказаться от внесудебной реализации имущества, написав заявление. Сделать это надо сразу после получения уведомления. В Законе РК «Об ипотеке недвижимого имущества» (статья 24), указывается, что «удовлетворение требований залогодержателя (в данном случае банка) во внесудебном порядке не допускается в случае, когда имеется письменный отказ залогодателя (то есть клиента банка) по ипотечному жилищному займу от проведения реализации заложенного имущества».

Написание отказа означает, что банк не сможет реализовать недвижимость по собственному решению. Для этого нужно будет сначала подать на заёмщика в суд и выиграть дело.

И самый главный совет — никогда не опускать руки и всегда отстаивать свои права. Если защищаться, можно если не выиграть дело, то по крайней мере растянуть судебный процесс на несколько лет, в течение которых в вашей жизни могут произойти перемены к лучшему.

Источник: информационная служба портала kn.kz, информационного партнёра Forbes.kz. Републикация материала на других сайтах запрещена правообладателем контента.

Отзывы о коллекторах Тинькофф Банка

Александр Оценка: 2

Каждый день они мне названивают по поводу чужого кредита. Перестаньте мне пожалуйста, звонить, не знаю я вашего Алексея Владимировича, и я не знаю, как на него выйти.

Коллекторы банка

Каждый день они мне названивают по поводу чужого кредита. Перестаньте мне пожалуйста, звонить, не знаю я вашего Алексея Владимировича, и я не знаю, как на него выйти, и я не Пётр Владимирович. Просто перестаньте, я уже даже перестал брать трубку после ваших звонков.

Перестаньте мне пожалуйста, звонить, не знаю я вашего Алексея Владимировича, и я не знаю, как на него выйти, и я не Пётр Владимирович. Просто перестаньте, я уже даже перестал брать трубку после ваших звонков.

Ответ банка

12 октября 2020, 23:54

Юрист по спорам с банками и кредитным долгам, суд по кредитам в Беларуси и Минске

Юрист по кредитным спорам в Беларуси проконсультирует о том, что делать, если нет денег вернуть кредит банку, поможет подать заявление в суд на банк, обжаловать заявленные банком завышенные проценты, штраф и пеню по кредиту, оспорить нотариальную надпись о взыскании кредита, а также вывести арестованное залоговое имущество (недвижимость) из-под ареста

youtube.com/embed/8phQUx242lo» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

youtube.com/embed/8phQUx242lo» frameborder=»0″ allowfullscreen=»allowfullscreen»/>

Что может сделать банк, чтоб взыскать долг по кредиту и как это обжаловать в суде. Суд по кредиту в РБ1. Банк хочет взыскать завышенные проценты, пеню и штрафы за неуплату или просрочку выплаты кредита

При невозврате кредита банк в целях защиты своих прав обращается в суд. Взыскание кредита через суд в Беларуси – одна из самых распространенных категорий споров, которые сопровождают юристы. Однако помимо основной суммы долга по кредиту банк хочет взыскать пеню, штраф, проценты за пользование чужими деньгами и прочие штрафные санкции, прописанные в кредитном договоре. Кредитополучателям следует помнить, что большинство штрафных санкций по кредиту можно на основании закона оспорить и значительно уменьшить взыскиваемую банком сумму.

2. Оспорить действия банка, когда он наложил арест на имущество (ипотека, недвижимость) стоимостью больше суммы кредитаВ большинстве случаев банк выдает кредит под залог имущества. Зачастую это недвижимость. Делается это с той целью, чтоб в случае невозврата суммы кредита должником банк мог подать в суд заявление об обращении взыскания на предмет залога (например, недвижимость), а затем продать его на торгах и с полученной суммы забрать долг по кредиту. Однако, в этом вопросе есть несколько нюансов. Во-первых, стоимость имущества, которое обращается взыскание, должна быть соразмерной сумме долга по кредиту. Если, например, стоимость недвижимости больше суммы долга по кредиту, то есть шанс вывести ее из-под ареста и не налагать на нее взыскание. Во-вторых, должник имеет право попросить суд о том, чтоб залоговое имущество продавалось не сразу, а через год в целях интересов, например, несовершеннолетних детей.

Зачастую это недвижимость. Делается это с той целью, чтоб в случае невозврата суммы кредита должником банк мог подать в суд заявление об обращении взыскания на предмет залога (например, недвижимость), а затем продать его на торгах и с полученной суммы забрать долг по кредиту. Однако, в этом вопросе есть несколько нюансов. Во-первых, стоимость имущества, которое обращается взыскание, должна быть соразмерной сумме долга по кредиту. Если, например, стоимость недвижимости больше суммы долга по кредиту, то есть шанс вывести ее из-под ареста и не налагать на нее взыскание. Во-вторых, должник имеет право попросить суд о том, чтоб залоговое имущество продавалось не сразу, а через год в целях интересов, например, несовершеннолетних детей.

По общему правилу наследник отвечает по долгам умершего наследодателя только при услсовии вступления в наследство (что подтверждается соответствующими документами). Но нюанс заключается в том, что наследник отвечает по долгам наследодателя только в рамках той суммы (стоимости имущества), на которое он вступил в наследство. Это значит, что банк не вправе взыскать с наследника сумму кредита, превышающую размер имущества, полученного по наследству. Такие требования банка можно и даже нужно обжаловать в суде.

Но нюанс заключается в том, что наследник отвечает по долгам наследодателя только в рамках той суммы (стоимости имущества), на которое он вступил в наследство. Это значит, что банк не вправе взыскать с наследника сумму кредита, превышающую размер имущества, полученного по наследству. Такие требования банка можно и даже нужно обжаловать в суде.

Нотариальная надпись представляет собой документ, выданный нотариусом и по сути заменяющий судебное решение, на основании которого банк вправе инициировать исполнительное производство. Нотариус совершает исполнительную надпись по строго определенным правилам и на основании определенного перечня документов. А это значит, что в процедуре совершения нотариальной надписи могут быть допущены ошибки и этим должник может апеллировать при ее обжаловании через суд.

О том, как оспорить исполнительную надпись нотариуса, читайте в отдельной статье

Отзывы клиентов о работе наших юристов

Что будет, если не платить кредит в Беларуси? Может ли банк забрать имущество (недвижимость) за неуплату кредита?

Существует много мифов о последствиях неуплаты кредита в Беларуси. Например, миф о том, что «должника можно привлечь к уголовной ответственности» или «должника без суда лишат водительских прав». Все это не имеет никакого отношения к реальности. Однако это не значит, что жизнь должника будет безоблачной. Банк применит все законные методы для «перекрытия кислорода» должнику, чтоб тот (хочет он этого или нет) погасил сумму кредита. Что же может сделать банк.

Например, миф о том, что «должника можно привлечь к уголовной ответственности» или «должника без суда лишат водительских прав». Все это не имеет никакого отношения к реальности. Однако это не значит, что жизнь должника будет безоблачной. Банк применит все законные методы для «перекрытия кислорода» должнику, чтоб тот (хочет он этого или нет) погасил сумму кредита. Что же может сделать банк.

Банк пугает устно за просрочку. Следует помнить, что устная угроза не является юридически значимым действием, а лишь призвана оказать психологическое воздействие на должника.

Банк прислал письменную претензию должнику о погашении кредита. Такой документ обязателен в отношениях между юридическими лицами. Помните, если Вы получили письменную претензию, – это значит что банк в скором времени обратиться в суд с иском либо к нотариусу за совершением исполнительной надписи.

Банк подал иск в суд на долг по кредиту. После получения иска на руки его Вам не нужно игнорировать. Следует тщательно ознакомиться с иском, сопоставить требования с содержанием договора, законодательства и действующей судебной практики, и написать письменные возражения на иск. По итогу судебных разбирательств суд вынесет решение о взыскании суммы кредита и штрафных санкций. Их размер зависит от качества обоснованности возражений должника.

Следует тщательно ознакомиться с иском, сопоставить требования с содержанием договора, законодательства и действующей судебной практики, и написать письменные возражения на иск. По итогу судебных разбирательств суд вынесет решение о взыскании суммы кредита и штрафных санкций. Их размер зависит от качества обоснованности возражений должника.

После получения решения (или исполнительной надписи) банк инициирует исполнительное производство. На этой стадии фактическая работа по взысканию долга передается судебному исполнителю. Последний может налагать арест на счета, имущество (недвижимость, автомобиль), взыскивать часть заработной платы и т.д.

Банк может запретить на выезд за границу и лишить водительских прав. Нужно помнить, что без прохождения вышеперечисленных стадий лишить прав и запретить выезд за границу не получится. Более того, судебный исполнитель для совершения этих действий должен повторно обратиться в суд с заявлением о лишении водительских прав и запрете выезда за рубеж. Поэтому без ведома должника ничего этого сделать нельзя. Самостоятельно банк без участия судебного исполнителя и решения суда подобные запреты наложить не может.

Поэтому без ведома должника ничего этого сделать нельзя. Самостоятельно банк без участия судебного исполнителя и решения суда подобные запреты наложить не может.

Юрист по кредитам и кредитным делам окажет юридические услуги в Беларуси и Минске

- Мы ознакомимся с кредитным договором и судебными материалами. Мы проанализируем условия кредитного договора, сопоставим его с требованиями банка и определим шансы на благоприятный исход дела.

- Мы составим возражения против требований банка. На основе изученных материалов дела подготовим письменные возражения против требований банка об уменьшении взыскиваемой суммы. Подготовим иск об обжаловании исполнительной надписи нотариуса.

- Мы поможем в ходе судебных разбирательствах. Окажем содействие в прохождении всех стадий судебного разбирательства начиная от суда первой инстанции и заканчивая обжалованием решения в Верховном суде.

Банки забирают автомобили за долги по кредитам :: Autonews

О массовых возвратах “кредитных” автомобилей в банки пока говорить рано, однако, со слов дилеров, такие просьбы начали поступать. По данным коллекторского агентства Morgan&Stout, доля “автокредитных” долгов в портфелях должников по автокредитам сегодня распределяется по следующим подвидам: около 15% принадлежит просроченным задолженностям, около 30% – тем, кто в принципе отказывается платить, и 55% – добропорядочным заемщикам без средств.Точной статистики по “возвратным” автомобилям банки пока предоставить не готовы. Однако, как рассказал руководитель управления кредитования и страхования ГК “Автомир” Иван Романов, банки предлагают автодилерам схемы продажи таких авто. “Камнем преткновения стал вопрос об оценке данных автомобилей, – комментирует эксперт. – Банки при оценке автомобиля ориентируются на сумму долга заемщика, а автосалоны – на его реальную рыночную стоимость. А вот здесь найти сумму, устраивающую обе стороны, достаточно сложно”.

По мнению экспертов из ГК “АвтоСпецЦентр”, пик невозврата кредитов по автокредитованию придется на конец первого – начало второго квартала. Еще порядка трех месяцев потребуется на оформление юридических процедур, связанных с реализацией залогового имущества. “Таким образом, появления на вторичном рынке заметного количества автомобилей, чьи владельцы оказались не в состоянии выполнять свои обязательства перед банками, следует ожидать во втором-третьем квартале, – комментирует финансовый директор ГК “АвтоСпецЦентр” Олег Мосеев. – Оценить масштаб явления пока очень сложно, но очевидно, что оно будет если не массовым, то точно – достаточно частым”.

Опасность таится в том, что даже после возврата автомобиля в банк в сегодняшней ситуации клиент может оказаться все равно должен. “Есть автомобили, по которым имеется просроченная задолженность в USD, с учетом выросшего курса нынешняя рыночная стоимость автомобиля не может в полном объеме покрыть остаток задолженности, – рассказывает заместитель генерального директора по кредитованию “Независимость-Финсервис” Сергей Цацулин. – В итоге у клиента может остаться частичная задолженность перед банком даже после реализации автомобиля”.

Поскольку в ближайшей перспективе неплатежеспособность населения по автокредитам будет только расти, поток заложенных авто к реализации будет увеличиваться, считают в “Альфа-Банке”. Увы, фактически потребитель, не способный платить по кредиту, практически всегда останется в убытке. “Когда дело решается в судебном порядке, при оценке автомобилей, например, служба судебных приставов в обязательном порядке пользуется рекомендациями Минэкономики, вычисления по которым дают цену на 30-40% ниже рыночной, – объясняет коммерческий директор Morgan&Stout Елена Прокопеня. – Разумеется, это не устраивает ни банк, ни заемщика. Поэтому заемщики предпочитают договариваться с банком, а продавать машины не на торгах Росимущества, а у дилеров. В то же время при взыскании в судебном порядке приставы взимают от суммы взыскания около 7% от стоимости проданного автомобиля”.

Тем не менее дилеры уже готовятся к появлению “кредитных” автомобилей. В частности, некоторые компании уже проводили консультации с банками относительно алгоритма взаимодействия в таких ситуациях, обговорили финансовые условия. “С каждой сделки дилер будет получать фиксированную маржу, – рассказывают в “АвтоСпецЦентре”. – Параллельно мы готовим новые площадки для реализации автомобилей с пробегом”. По мнению И. Романова, клиенты заинтересуются данными автомобилями, если их цена будет ниже рыночной на 10-20%.

Так или иначе, банки в сегодняшних условиях готовы идти на любые уступки, в том числе на замораживание процентов, лишь бы отыграть стоимость автомобиля. Сами банки настаивают, что главное – сесть и “по-человечески переговорить”. “Если клиент абсолютно точно не сможет возобновить погашение автокредита в обозримом будущем, то мы рассматриваем различные варианты продажи кредитного автомобиля, – говорят в банке “Авангард”. – В том числе возможен вариант, когда клиент сам ищет на него покупателя. Не стоит забывать, что банк – не автосалон и не занимается продажей автомобилей, и поэтому в интересах банка способствовать тому, чтобы автомобиль был продан быстро и в то же время за адекватную цену”.

Развитие данной ситуации может происходить двумя способами, говорит заместитель директора дирекции по взысканию просроченной задолженности “Альфа-Банка” Ольга Мазурова. Во-первых, клиент, вышедший на просроченную задолженность, сам сообщает банку, что не способен платить по кредиту, и просит реализовать кредитный автомобиль в счет погашения задолженности по кредитному соглашению. В этом случае заемщик оформляет генеральную доверенность на сотрудника службы взыскания долгов банка или же самостоятельно в сжатые сроки подбирает покупателя на автомобиль, при этом сотрудник службы взыскания долгов банка контролирует заключение договора купли-продажи автомобиля, цену реализации и внесение денег заемщиком на его кредитный счет.

Второй вариант – для запущенных случаев, когда клиент скрывается. Клиента, вышедшего на просроченную задолженность, накапливающего ее и не желающего осуществлять сотрудничество с банком, передают в работу группе Hard collection. Сотрудник этой группы устанавливает личный контакт с клиентом на территории его проживания/работы и предлагает передать автомобиль в добровольную реализацию. В случае отказа клиента ему объясняются все последствия отказа от сотрудничества с банком и инициирования судебного взыскания в его отношении, и при повторном отказе дело передается в суд. В случае согласия клиента последний оформляет генеральную доверенность на сотрудника службы взыскания долгов, автомобиль снимается с учета, оценивается независимым экспертом-оценщиком и продается в счет погашения задолженности по кредиту. Реализация авто может происходить как адресно покупателю – физическому лицу, так и на комиссионных началах.

Третий вариант – это уже насильственное взыскание, отданное, как правило, на аутсорсинг коллекторам, которое включает в себя: подачу искового заявления в суд об обращении взыскания на заложенное имущество – автомобиль, предварительное и основное заседание суда, решение суда, исполнение его решения, назначение публичных торгов; при этом автомобиль выставляется по цене, определенной в решении суда. Если автомобиль продан, денежные средства перечисляются от судебного пристава банку или коллекторскому агентству, при этом исполнительное производство оканчивается. В случае если автомобиль не продан, торги объявляются несостоявшимися.

Что касается интересов рядовых потребителей, дилеры считают, что “кредитный отказник” может оказаться выгодным приобретением. Машина получается относительно новая (преимущественно поступят автомобили 1-2 лет), 100%-ная гарантия юридической чистоты автомобиля и сделки купли-продажи, полный комплект документов и т. д. Кроме того, дилеры уверены, что автомобили должников будут продаваться с существенным дисконтом – ведь банки будут заинтересованы в скорейшей реализации предмета залога и не станут “биться” за максимальную цену. Так что те, кто планирует приобрести автомобиль с пробегом, в скором времени получат вариант, альтернативный покупке автомобиля с рук.

Елена Костякова

Что произойдет, если ваш личный заем не будет возвращен?

Вы взяли личную ссуду много лет назад. В то время это была отличная идея — у вас был отличный кредит и вы могли обеспечить хорошую процентную ставку. Но тут случилось неожиданное жизненное событие. Вы задержали платежи на несколько месяцев и задаетесь вопросом: что будет, если мой личный заем не будет выплачен?

Продолжайте читать, чтобы узнать, что произойдет в случае невыполнения обязательств по ссуде, а также способы возобновления выплат.

Что произойдет, если вы не вернете личную ссуду

Если вы столкнулись с внезапным финансовым кризисом, например, с потерей работы или неотложной медицинской помощью, и больше не можете платить по своему личному кредиту, важно сразу же позвонить своему кредитору.Большинство кредиторов будут готовы работать с вами, чтобы вернуть ваши платежи в нужное русло.

Однако не у всех есть предусмотрительность, чтобы сразу позвонить своему кредитору, что может привести к невозврату кредита. Продолжайте читать, чтобы увидеть подробный график того, что происходит на каждом этапе процесса по умолчанию.

| Сроки: невыполнение обязательств по личному кредиту | |

| Просроченные дни | Что происходит |

| от 0 до 30 дней |

|

| от 30 до 60 дней |

|

| от 60 до 90 дней |

|

| 90+ дней | |

Дни от 0 до 30: Большинство кредиторов предлагают льготный период в первые 30 дней после пропущенного платежа. Это означает, что кредитор будет ждать, прежде чем сообщать о пропущенном платеже в кредитные бюро.

Если вы уже знаете, что не сможете произвести платеж даже с льготным периодом, важно связаться со своим кредитором и объяснить вашу ситуацию — они, вероятно, будут работать с вами, чтобы временно отсрочить ваши платежи или создать план платежей.

Дни с 30 по 60: После вашего первого пропущенного платежа ваш кредитор свяжется с вами (если вы еще не обратились к вам) и спросит, когда они могут ожидать платеж. В это время с вас могут взимать штраф за просрочку платежа.

По истечении 30 дней с момента просрочки платежа кредитор обычно связывается с вами по поводу невыполнения обязательств и уведомляет кредитные бюро. В это время ваш кредитный рейтинг, скорее всего, пострадает. Ваш кредитный рейтинг может значительно снизиться — до 100 баллов — даже если это ваш первый пропущенный платеж.

Дни 60–90: Кредитор будет продолжать связываться с вами и, возможно, предлагать предложения по урегулированию невозврата кредита. Как только вы просрочите 60 дней, кредитор снова сообщит, что вы опоздали в бюро кредитных историй, и ваш кредитный рейтинг снова упадет.

Через 90 дней: После 90 дней просрочки большинство кредиторов либо попытаются погасить задолженность, либо начнут судебный процесс.

Что произойдет, если личный заем не выплачивается месяцами или даже годами? Если ваш долг просрочен более чем на 90 дней, вы можете изучить срок давности по долгу в вашем штате, который может определить, что кредитор больше не может подавать в суд для взыскания вашего долга.

Что происходит, если вы не по ссуде

Дефолт обычно означает, что вы не платили по кредиту в течение нескольких месяцев. Невыполнение обязательств по личному кредиту — это большое дело, так как оно может отрицательно сказаться на вашей кредитоспособности. Мало того, что ваш кредитный рейтинг сильно пострадает, вы, вероятно, будете бороться за получение нового кредита в течение многих лет. И даже если вы сможете получить новый кредит, у вас, скорее всего, возникнут проблемы с фиксацией приличной процентной ставки.

Чем дольше вы просрочите платежи, тем серьезнее будет ущерб.Если вы пропустите только один или два платежа, вы, скорее всего, сможете вернуться в нормальное русло без слишком серьезных долговременных повреждений. Но если вы пропустили платежи в течение шести или более месяцев и игнорируете требования кредитора, вы можете копать себе яму, из которой будет трудно выбраться.

Не существует универсального наказания за невыплату личных ссуд. Когда дело доходит до последствий невозврата кредита для физических лиц, особенности зависят от того, является ли кредит обеспеченным или необеспеченным. Если личный заем обеспечен, то есть обеспечен залогом, например автомобилем, в случае невыполнения обязательств этот залог может быть арестован.Если личный заем является необеспеченным, а это большинство из них, заемщик может столкнуться с лишением заработной платы.

Невыполнение ссуды может привести к:

- Значительное снижение вашего кредитного рейтинга (до 100 баллов всего за один пропущенный платеж).

- Проблемы с получением кредита в любой форме на долгие годы.

- Сложность фиксации хорошей процентной ставки, даже если вы сможете получить кредит в будущем.

- удержание заработной платы, если ссуда была необеспеченной.

- Изъятие имущества, если кредит был обеспечен.

Определение того, истек ли срок давности вашей задолженности

Срок давности по долгу — это определенный период времени, в течение которого кредитор может подать иск о взыскании долга. Сроки будут зависеть как от законов вашего штата, так и от типа долга.

Для необеспеченной личной ссуды срок давности обычно составляет от трех до шести лет, хотя в некоторых штатах он может достигать 10 лет.

Важно понимать, что технически у вас все еще есть задолженность после истечения срока исковой давности. Разница в том, что кредитор больше не может подавать в суд для его возмещения. Если вы производите хотя бы частичную оплату долга, срок исковой давности истек, вы фактически сбрасываете часы и снова открываете возможность судебного иска.

Чтобы узнать срок давности по вашей личной ссуде, обратитесь в офис генерального прокурора вашего штата или свяжитесь с адвокатом по вопросам потребительского долга или юридической помощи.

Как вернуть личный заем

Свяжитесь с кредитором и разработайте план выплат

Лучшее, что вы можете сделать, осознав, что пропустили платеж, — это связаться со своим кредитором. Объясните свои обстоятельства и почему вы пропустили оплату.

Кредитор, вероятно, сможет назначить вам временный план выплат, чтобы помочь вам вернуться в нормальное русло. Например, вы пропустили два платежа. Ваш кредитор может разбить их и добавить к следующим шести или 12 месяцам платежей.

Подпишитесь на план управления долгом

Если вы стремитесь изучать здоровые денежные привычки, возвращаясь к правильному пути, вы, вероятно, захотите пойти по этому пути. План управления долгом включает партнерство с кредитным консультантом в некоммерческом агентстве кредитного консультирования. Каждый месяц вы будете делать платеж своему кредитному консультанту, который затем будет выплачивать этот платеж вашему кредитору (-ам). В некоторых случаях ваш некоммерческий кредитный консультант также сможет обсудить ваши процентные ставки.

Многим нравится, насколько прост и оптимизирован процесс управления долгом. Дополнительным бонусом является то, что вы узнаете, как включить в свою жизнь хорошие финансовые привычки при погашении долга. Однако эти планы могут включать в себя стартовую и ежемесячную плату.

Рассмотрите возможность получения кредита на консолидацию долга

Кредит консолидации долга включает объединение всего вашего долга (т. Е. Личного долга по кредиту, долга за медицинское обслуживание и долга по кредитной карте) и его погашение с использованием нового займа с другими условиями.

Ссуды на консолидацию долга не стирают ваш долг — вы все равно будете нести ответственность за погашение всей суммы. Но они могут упростить процесс погашения и, возможно, сэкономить вам немного денег на процентах.

Используйте собственный капитал в своем доме

Если вы владеете значительным капиталом в своем доме, вы можете взять кредит под залог своей собственности, взяв ссуду под собственный капитал (HEL) или кредитную линию под залог собственного капитала (HELOC). Потенциальные преимущества этого пути состоят в том, что вы, вероятно, сможете обеспечить более низкую процентную ставку, а поскольку вы берете ссуду под себя, у вас будет больше времени, чтобы погасить ссуду.

Обратной стороной является то, что вы, скорее всего, обмениваете необеспеченный долг на обеспеченный. Если вы по умолчанию выберете HEL или HELOC, последствия будут ужасными — вы рискуете потерять крышу над головой.

Займитесь под свой 401 (k)

Взять ссуду 401 (k) — это вариант, но многие финансовые эксперты считают его крайней мерой. Вы не только пропустите начисление сложных процентов по любой сумме займа, но и рискуете быть вынужденными платить больше налогов и, возможно, штрафу, если не сможете погасить ссуду.Однако это может быть жизнеспособным вариантом для заемщиков с низким уровнем кредита или просто тех, кто предпочитает избегать долга с высокими процентными ставками. Просто имейте в виду, что некоторые поставщики планов 401 (k) не разрешают ссуды 401 (k).

Что происходит, когда вы не можете погасить ссуду до зарплаты?

Невыполнение обязательств по кредиту до зарплаты может привести к выплате комиссии за овердрафт банка, коллекторским звонкам, повреждению вашего кредитного рейтинга, судебному разбирательству в суде и изъятию вашей зарплаты.

Не думайте, что этого не может быть, потому что вы взяли взаймы всего 300 долларов.

«Если у вас есть действующее, имеющее обязательную юридическую силу соглашение о выплате этого долга, и вы находитесь в состоянии, когда на вас могут подать в суд и удержать вашу зарплату, вы играете в курицу, которую проиграете », — говорит Брюс МакКлари, представитель Национального фонда кредитного консультирования.

Если вы не можете выплатить ссуду до зарплаты, вы можете погасить задолженность на сумму меньше, чем вы должны, или подать заявление о банкротстве, если ваши долги непосильные. Вот чего можно ожидать.

Банковские звонки по снятию и инкассо

Кредиторы до выплаты жалованья не теряют время, когда вы должны заплатить деньги.

Они немедленно снимут деньги с вашего банковского счета, если вы предоставили им доступ в рамках кредитного соглашения. Если списание средств не выполняется, они могут разбить списание на более мелкие части в попытке извлечь все деньги, находящиеся на вашем счете.

За каждую неудачную попытку может взиматься комиссия банка. Успешные попытки могут истощить ваш банковский счет и привести к отказу от других транзакций, что также приведет к комиссиям.

В то же время кредиторы начнут звонить, посылать письма от юристов и связываться с родственниками или друзьями, которых вы использовали в качестве рекомендаций, когда брали ссуду. По федеральному закону кредиторы могут только попросить о помощи в вашем местонахождении — они не могут сообщить, откуда они звонят, если их не попросят, или объяснят кому-либо вашу долговую ситуацию.

Бесплатные инструменты для решения проблемы долга

NerdWallet поможет вам быть в курсе предстоящих платежей и понять структуру долга.

Время в тюрьме? Нет, но угрозы обычны.

Невыплата ссуды не является уголовным преступлением. На самом деле, для кредитора незаконно угрожать заемщику арестом или тюремным заключением. Тем не менее, некоторые кредиторы до зарплаты преуспели в использовании законов о безнадежных чеках для подачи уголовных жалоб против заемщиков, при этом судьи ошибочно штамповали жалобы.

Бюро финансовой защиты потребителей советует всем, кому угрожает арест за неуплату, обращаться в офис генерального прокурора штата. Вы никогда не должны игнорировать приказ о явке в суд, даже если уголовное дело было подано по ошибке.

Возможность вести переговоры

Кредитор предпочел бы получить деньги напрямую от вас, чем продавать ваш долг внешнему агентству по сбору платежей. Сторонние сборщики долгов могут заплатить всего несколько пенни с доллара, чтобы выкупить ваш долг.Если можете, начните с предложения 50% вашей задолженности для погашения долга.

«Скажите кредитору:« Послушайте, я просто не могу заплатить вам, и я подумываю о банкротстве », — говорит Джон Ульцхаймер, кредитный эксперт, который работал в компании по оценке кредитоспособности FICO и кредитном бюро Equifax. «В ту минуту, когда вы начинаете использовать слово BK, они становятся действительно серьезными, потому что BK означает, что они ничего не получают».

Получите любое письменное соглашение и убедитесь, что в документе указано, что ваш баланс будет уменьшен до нуля. Говоря официальным языком, вы хотите, чтобы долг был «исчерпан».”

Если вы не можете рассчитаться, убедитесь, что вы знаете, как обращаться со сборщиками долгов и какие действия являются незаконными. Например, агенты по сбору платежей не могут постоянно звонить вам или делать ложные заявления или угрозы относительно суммы вашей задолженности.

Суд вызывает

Если вы думаете, что агентства по сбору платежей не пытаются подавать иски на небольшие суммы, подумайте еще раз.

По словам Майкла Бови, президента Consumer Recovery Network, компании по урегулированию долгов, сегодня почти все судебные иски против потребителей подаются на относительно небольшие суммы.

Согласно анализу Pew Charitable Trusts за 2020 год, кредиторы обычно выигрывают, потому что потребители не появляются в суде. Затем судья выносит решение по умолчанию, и суд может приступить к взысканию вашей задолженности от имени агентства по сбору платежей.

«В зависимости от законодательства вашего штата вам могут угрожать имущественные залоги, сборы с банковских счетов и удержание заработной платы», — говорит Бови.

«Никогда не игнорируйте судебный процесс», — говорит Лорен Сондерс, заместитель директора Национального центра защиты прав потребителей.

«Явитесь в суд и попросите у них доказательства того, что вы им должны деньги, потому что часто они появляются без доказательств», — говорит Сондерс.

Другие варианты, если вы не можете выплатить ссуду до зарплаты

Вы не должны отдавать предпочтение выплате кредитору до выплаты жалованья вместо того, чтобы положить еду на стол или оплатить аренду, говорит Сондерс.

Не стоит подавать заявление о банкротстве из-за небольшого долга, но вы можете рассмотреть его, если ваши необеспеченные долги, включая ссуды до зарплаты, кредитные карты и медицинские счета, составляют половину или более вашего дохода.

Не откладывайте и не надейтесь, что долг уйдет волшебным образом — этого не произойдет. «Время никогда не заставляет долги уйти», — говорит Ульцгеймер. «Банкротство делает».

Что происходит, когда вы не можете выплатить свой личный заем

Если вы не погасите свой личный заем, вы попадете в мир сборщиков долгов и фиксированной заработной платы. Вместо этого попробуйте сначала поговорить со своим кредитором.

Никто (хорошо, очень мало людей) берет личный заем без намерения возвращать его. Это может означать накопление штрафов за просрочку платежа, преследование сборщиков долгов или даже то, что вы окажетесь перед судьей, и ваша зарплата будет увеличена.Похоже на то, что вы хотите подписаться? Нет, мы тоже.

И все же это может случиться. Может быть, вы потеряете работу, или вам понадобится неотложная медицинская помощь, или вы столкнетесь с ремонтом автомобиля, в результате чего ваш бюджет окажется подорванным. Какова бы ни была причина, вы можете оказаться в положении, когда вы не просто отстаете от по выплате ссуды на , вы вообще не сможете выплатить ссуду. (Чтобы узнать больше о личных займах в целом, ознакомьтесь со статьей OppU «Что такое личный заем?»)

Вот что произойдет, если вы не сможете выплатить свой личный заем…

Накопление штрафов за просрочку платежа.

Первое, что произойдет, если вы пропустите срок платежа по кредиту, — это пени за просрочку платежа. Это будут дополнительные деньги, добавленные к тому, что вы уже должны. Размер комиссии может быть разным, но эту информацию должно быть довольно легко найти в вашем кредитном соглашении или на веб-сайте кредитора.

Если вам удастся вернуться к обычным платежам по кредиту, эти штрафы за просрочку платежа просто станут частью того, что вам нужно вернуть. Скорее всего, они будут добавлены к вашей задолженности при следующем платеже.Но если вы сможете заплатить эту большую сумму, вы вернетесь в нужное русло. Ну, в основном…

Ущерб вашему кредитному рейтингу.Если вы пропустите платеж на несколько дней или даже неделю, о нем, скорее всего, не сообщат в бюро кредитных историй. Это хорошо, потому что после того, как оно будет отправлено в бюро, оно будет добавлено в ваш кредитный отчет и отрицательно повлияет на ваш кредитный рейтинг. Один просроченный платеж может нанести серьезный ущерб вашему счету, а несколько за короткий период действительно могут нанести серьезный ущерб.

По истечении 30 дней будет сообщено о просрочке платежа. По мере прохождения 60- и 90-дневной отметки урон для вашего счета будет только увеличиваться. Всегда стоит оказаться в ловушке просроченных платежей, если это возможно, даже если ущерб уже был нанесен. Чем больше платежей вы пропустите, тем ближе вы окажетесь к…

Невыполнение обязательств по вашему кредиту.Невыполнение обязательств по ссуде означает, что вы не дожили до конца кредитного соглашения. Ваш кредитор знает, что вы не собираетесь возвращать его, как ожидалось, поэтому он переключится в режим взыскания, либо отправит вас внутренней команде, либо продаст ваш долг сборщику внешнего долга.

Невозможно точно узнать, в какой момент ваша ссуда перейдет из состояния «просроченные платежи» в состояние полного дефолта. Это связано с тем, что срок неисполнения обязательств различается в зависимости от законов вашего штата и условий вашей ссуды. Один кредитор может дать вам 90 дней или более, прежде чем объявить дефолт, в то время как другие могут потребовать его после 30.

Коллекторы долга звонят вам.Работа сборщика долгов состоит в том, чтобы заставить вас выплатить как можно большую часть невыплаченного долга.И хотя существует множество честных сборщиков долгов, это факт жизни, что многие другие сборщики долгов будут пытаться использовать грязные и совершенно незаконные методы, чтобы заставить вас заплатить. Узнайте больше о своих правах на взыскание долгов в нашем посте «Что могут и чего не могут делать сборщики долгов».

Вместо того, чтобы игнорировать звонки сборщика долгов, вам следует поступить наоборот: поговорить с ним и сделать все возможное, чтобы вести переговоры. Большинство коллекционеров согласятся согласиться на гарантированно меньшую сумму, вместо того, чтобы продолжать оказывать на вас давление.Попробуйте довольствоваться меньшей суммой. Таким образом, вы можете закрыть счет и двигаться дальше.

Обращение в суд и взыскание зарплаты.Это еще одна веская причина не уклоняться от звонков сборщика долгов. Если коллектор (или первоначальный кредитор) не может заставить вас выплатить хотя бы часть вашей задолженности, очень высока вероятность, что они обратятся к средствам правовой защиты. Правильно, они доставят вас в суд и попросят судью вынести решение в их пользу.

Если этот судья вынесет решение в пользу вашего кредитора, он наложит арест на вашу заработную плату.После принятия во внимание ваших расходов на жизнь в счет погашения будет отложена часть вашего дохода с каждой зарплаты, которая будет выплачиваться вашему кредитору до тех пор, пока ваш долг не будет погашен. Имейте в виду: сумма, которую вы должны, также может включать судебные издержки, что еще больше затрудняет выплату долга.

Поговорите со своим кредитором.Ни один кредитор не любит, когда клиент говорит, что он не сможет выплатить ссуду в соответствии с договоренностью, но это не означает, что он не захочет помочь.(Это не значит, что они тоже захотят, но не помешает попробовать.) Позвоните им, объясните свою ситуацию и спросите, могут ли они чем-то помочь вам.

Может быть, это так же просто, как изменить дату ежемесячного платежа, чтобы она не перекрывалась с другими вашими счетами. Это также может означать запрос на более низкую процентную ставку или рефинансирование кредита, чтобы уменьшить сумму, которую вы платите каждый месяц. Какое бы решение вы ни пришли с ними, безусловно, предпочтительнее полностью отказаться от погашения кредита и возместить ущерб вашему кредитному рейтингу.

Не можете выплатить личный заем? Сделайте эти 6 шагов

Приложив дозу усердия и немного творчества, опоздавшие заемщики могут наверстать уплату своей личной ссудной задолженности. (iStock)

С понижением процентных ставок и стремлением многих американцев консолидировать задолженность домашних хозяйств в один простой платеж, личные ссуды быстро становятся «востребованным» инструментом потребительского финансирования в 2020 году.

Данные Finder.com показывают, что 114,4 миллиона американцев взял личный заем в период с февраля 2019 года по февраль 2020 года.Почти треть (31,8%) этих заемщиков взяли личную ссуду для консолидации долга, а 21% использовали личные ссуды для ремонта своих домов.

Если вы подумываете о получении личной ссуды или рефинансирования, обращайтесь в Credible. Credible может показать вам ставки, начиная с 4,99% годовых при суммах кредита от 600 до 100 000 долларов США. Щелкните здесь, чтобы просмотреть свои варианты.

Конечно, получение личной ссуды и ее возврат — это две разные темы, причем часть «выплаты по ссуде» является более сложным сценарием.

«Мы часто обнаруживаем, что заемщики, которые отстают по личным долгам, живут не по средствам и пытаются вести образ жизни, который не может поддерживаться их доходом», — сказал Фрэнсис Коллинз, старший вице-президент кредитного управления Федерального кредитного союза учителей. в Hauppauge, NY

Финансовый ущерб, накопленный, когда заемщик не может выплатить личный заем, выходит за рамки стресса из-за пропущенных платежей. «Вы не только накапливаете штрафы за просрочку платежа, но и рискуете повредить свой кредитный рейтинг и столкнетесь с тем, что сборщики долгов будут забивать вас своими непрекращающимися звонками», — сказал Мэтт Ростоски, владелец Cashofferkey, инвестиционной фирмы в Луисвилле, штат Кентукки.

Урегулирование долга по личному ссудеЕсли заемщик действительно застрял и не может выплатить личный ссуду, какие средства правовой защиты доступны? На самом деле существует несколько средств правовой защиты — эти решения по управлению кредитами находятся в верхней части списка.

- Немедленно свяжитесь со своим кредитором

- Составьте список и составьте план погашения

- Получите хорошую финансовую помощь

- Спросите об отсрочке платежа по кредиту

- Поговорите с кредитным консультантом

- Рефинансирование для получения более дешевой личной ссуды

1.Немедленно свяжитесь со своим кредитором: Не позволяйте ежемесячно не платить по счету, не переговорив с кредитором.

«Если у вас возникнут проблемы с личной ссудой, обратитесь к своему кредитору и узнайте, смогут ли они выработать отсрочку или реструктурировать соглашение», — сказал Хуан Карлос Круз, основатель Britewater Financial Group, в Бруклине, штат Нью-Йорк. «Кредиторы могут быть возможность снять часть ежемесячного платежа и добавить ее в задолженность по ссуде. Утверждение, условия и новые платежи должны быть определены кредитором.”

Если вы ищете дополнительную информацию о личных займах или рассматриваете возможность получения другого займа, используйте рынок, например Credible, чтобы сэкономить время, сравнивая ставки от ведущих кредиторов.

МОЖЕТЕ ЛИ ВЫ ПОЛУЧИТЬ ПЕРСОНАЛЬНЫЙ КРЕДИТ БЕЗ КРЕДИТНОЙ ПРОВЕРКИ?

2. Составьте список и составьте план погашения: В Федеральном кредитном союзе учителей Коллинз советует своим клиентам составить список всех личных долгов, включая остаток долга, процентную ставку и условия.

«Перечислите доступные активы для выплаты долга, включая собственный капитал в вашем доме, если таковой имеется», — сказал Коллинз. «Затем начните планировать метод погашения долга, который может включать в себя получение личной ссуды по низкой ставке или ссуды под залог собственного капитала для консолидации».

«Если эти варианты недоступны для потребителя, он должен начать решать проблему долга с самой высокой процентной ставкой, выплачивая платежи сверх требуемого минимума», — добавил Коллинз. «Выплата в первую очередь долга с высокой процентной ставкой ускорит процесс.”

3. Получите хорошую финансовую помощь: Когда у заемщика возникают проблемы с составлением плана и погашением своего долга, Коллинз рекомендует обратиться к профессиональному финансовому специалисту и обратиться за помощью.

«Ваши местные кредитные союзы часто имеют партнерские отношения с компаниями, занимающимися оздоровлением, которые работают с заемщиками, чтобы составить план управления долгом и обеспечить путь к финансовой помощи», — сказал Коллинз.

Credible также может посоветовать вам личные ссуды.Чтобы упростить процесс получения кредита, перейдите на веб-сайт Credible, где вы можете ответить на несколько простых вопросов и получить реальные ставки, а не оценки.

5 РАЗЛИЧНЫХ ВИДОВ ПЕРСОНАЛЬНЫХ КРЕДИТОВ, КОТОРЫЕ ВЫ ДОЛЖНЫ РАССМАТРИВАТЬ 4. Спросите об отсрочке платежа по ссуде: Если финансовые проблемы заемщика носят временный характер — а в действительности существует один или два пропущенных платежа, — спросите кредитора о временной отсрочке платежа по кредиту.

«Если это краткосрочная ситуация, они могут быть готовы отложить выплату на месяц», — сказала Анна Серио, специалист по коммерческим кредитам в Finder.com, платформу управления личными финансами. «Многие кредиторы также предлагают долгосрочную отсрочку платежа людям, пострадавшим от коронавируса».

«Кроме того, упреждающая отсрочка или отсрочка может действительно сработать в вашу пользу при подаче заявки на кредит в будущем — это показывает, что вы были на вершине своих финансов и действовали в лучших интересах себя и своего кредитора», — сказал Серио. .

5. Поговорите с кредитным консультантом: Если уже слишком поздно, а личный заем уже просрочен, подумайте о том, чтобы записаться на сеанс в некоммерческом консультационном агентстве по кредитам.

«Ваш кредитный консультант проанализирует ваши финансы, определит источник проблемы и вместе с вами разработает план действий, чтобы выбраться из долгов», — сказал Серио. «Просто убедитесь, что это некоммерческое агентство — они обычно предлагают услуги кредитного консультирования бесплатно».

КАК УВЕЛИЧИТЬ ВАШИ ШАНСЫ НА ПОЛУЧЕНИЕ УТВЕРЖДЕНИЯ ПЕРСОНАЛЬНОГО КРЕДИТА

6. Рефинансирование в менее затратный личный заем: При снижении процентных ставок рефинансирование в личный заем с более низкой процентной ставкой может сэкономить деньги и обеспечить некоторые а также другие преимущества.

«Получение нового личного кредита посредством рефинансирования даст вам дополнительное время для выплаты долга», — сказал Ростовский. «Это позволяет эффективно компенсировать пропущенные платежи».

Потребители личного кредита могут найти несколько вариантов рефинансирования личного кредита — включая рефинансирование ипотечной ссуды для высвобождения большего количества денег — на Credible.com. Там заемщики ссуды могут сравнить ссуды и ставки и получить одобрение всего через несколько дней — или раньше. Персональные кредиты быстро становятся «востребованным» инструментом потребительского кредитования в 2020 году.

9 ЛУЧШИХ ПЕРСОНАЛЬНЫХ КРЕДИТОВ В 2020 ГОДУ

Что делать, если вы не можете выплатить свои кредиты во время коронавирусного кризиса

По мере того, как пандемия коронавируса продолжается, американские рабочие продолжают сталкиваться с неопределенностью в работе. Например, согласно отчету Gusto, платформы для расчета заработной платы за январь 2021 года, увольнения на малых предприятиях в Калифорнии на 91% выше по сравнению с тем же периодом прошлого года. И в отдельном отчете Gusto, 30 процентов почасовых работников и 12.К августу 2020 года уволили 2 процента наемных работников из малых предприятий США.

Однако, несмотря на отсутствие гарантий занятости и потерю дохода, банки, кредиторы и федеральное правительство могут воспользоваться вариантами финансовой помощи. Если вы не можете выплатить ссуду или скоро не сможете это сделать, вам может помочь одна из приведенных ниже программ.

Федеральные студенческие ссуды

Срок действия продленного срока выплаты федеральных студенческих ссуд и льгот по процентам в соответствии с Законом о CARES истекает 1 января.31. Президент Джо Байден издал исполнительное постановление о продолжении льгот по выплате федерального студенческого кредита до 30 сентября.

Новое действие включает в себя некоторые льготы по первоначальной программе помощи, но не все.

Отказ от процентов

Продление Закона о CARES при бывшем президенте Дональде Трампе временно установило процентные ставки по федеральным займам до 0 процентов до 31 января. С этим последним решением исполнительной власти отмененные процентные ставки будут оставаться в силе до конца сентября.

Заемщикам федеральных студенческих ссуд не нужно предпринимать дальнейших действий для активации приостановки выплаты процентов. Однако будет разумно проверять выписки по студенческим займам каждый месяц, чтобы убедиться, что проценты по вашим федеральным займам не начисляются до сентября.

Приостановление выплат

Заемщики федеральных студенческих ссуд также имеют расширенные льготы, когда дело касается ежемесячных выплат по студенческим ссудам. Выплаты по прямым займам, принадлежащим Министерству образования, приостановлены до сентября.30. Приостановление платежа также происходит автоматически.

Эта приостановка не приводит к исчезновению задолженности по студенческому кредиту, но позволяет сэкономить на ежемесячных платежах до 30 сентября. Обратите внимание, что некоторые федеральные ссуды на семейное образование (FFEL) и ссуды на помощь в области здравоохранения (HEAL) могут не соответствовать требованиям; Лучше всего связаться со своим кредитным агентом, чтобы узнать, имеете ли вы право на отсрочку. Чтобы узнать, какой сервисный центр выдает ваши ссуды, свяжитесь с Федеральным информационным центром помощи студентам по телефону 1-800-433-3243.

Если вы работаете по программе прощения ссуды на государственные услуги, вы продолжите получать кредит в течение периода отстранения, если вы работаете полный рабочий день на подходящего работодателя.

Заемщики также могут продолжить производить платежи во время этой временной отсрочки. Если вы хотите продолжить регулярные выплаты по студенческому кредиту, весь ваш платеж будет зачислен на ваш основной баланс, что поможет вам быстрее выплатить долг. Обратите внимание, что если вы используете автоматические платежи, они могли быть автоматически приостановлены в начале периода отсрочки; обратитесь к своему обслуживающему персоналу, если хотите снова запустить автоматические платежи.

Частные студенческие ссуды

К сожалению, частные студенческие ссуды не покрываются решением президента — нет никаких государственных мер защиты, требующих от частных кредиторов отказываться от процентов или отсрочки платежей для заемщиков.

В связи с этими смягчающими обстоятельствами ваш частный кредитор может предложить программу облегчения трудностей или временное прекращение выплаты студенческой ссуды. Например, Earnest предлагает краткосрочную отсрочку выплаты студенческой ссуды правомочным заемщикам по запросу.

Если вы не можете выплатить частные студенческие ссуды, потому что пандемия повлияла на ваш доход, немедленно обратитесь к своему кредитору. Имейте в виду, что право на участие в программах помощи нуждающимся зависит от кредиторов.

Персональные ссуды

Многие банки принимают меры, чтобы отказаться от комиссий и помочь потребителям продолжать выплачивать свои ссуды, несмотря на потерю дохода. Например, популярный частный кредитор Marcus by Goldman Sachs позволяет клиентам откладывать платежи на один месяц по своим личным кредитам без начисления процентов.

Если вы не уверены, предлагает ли ваш кредитор помощь по личным займам, свяжитесь с ним напрямую, чтобы узнать. Новые программы могут объявляться на регулярной основе, поэтому не теряйте надежды на доступную помощь.

Ссуды под залог жилья

Домовладельцы, получившие ссуды под залог жилья, должны обратиться к своим кредиторам, если платежи не могут быть произведены вовремя. Некоторые финансовые учреждения предлагают временную отсрочку по ссуде под залог собственного капитала для тех, кто имеет на это право.

Например, Bank of America предлагает отсрочку платежа на три месяца или более, если на ваш доход повлиял коронавирус.Если вы изо всех сил пытаетесь получить максимальную сумму своего кредита на приобретение жилья, позвоните своему кредитору, чтобы узнать больше о возможных вариантах.

Список кредиторов, предоставляющих льготы по ссуде

Следующий список не является исчерпывающим. Свяжитесь с вашим кредитором для получения подробной информации о программах помощи нуждающимся, которые он предлагает.