Возврат подоходного налога при ипотеке 2019: Возврат налога по процентам по ипотеке

Как получить от государства до 230 тысяч сомов в год возмещения по ипотеке?

Экономьте вместе с нами!

Стартовала кампания по сдаче Единой налоговой декларации (ЕНД) и, если у Вас были расходы на образование детей, или же выплаты по ипотеке, Вы имеете полное право на социальный и имущественный вычеты, которые Вы можете указать в Вашей налоговой декларации и получить возмещение от государства! Приём ЕНД от физических лиц продлится до 1 апреля 2020 года.

Напоминаем, срок приёма Единой налоговой декларации (ЕНД) от физических лиц продлён до 1 апреля 2021 года, а это значит, что Вы можете успеть получить имущественный и социальный вычеты за 2019 и 2020 годы (за 2 года)

ВНИМАНИЕ! В связи с пандемией COVID-19 срок сдачи Единой налоговой декларации для физических лиц был продлён до 1 апреля 2021 года

Все физические лица-граждане Кыргызской Республики при представлении Единой Налоговой Декларации (ЕНД) вправе получить социальный и имущественный вычеты, предусмотренные Налоговым кодексом КР.

Если Вы уже оформили ипотеку, то рекомендуем Вам ознакомиться с возможностями получения имущественного вычета ниже и обратиться в наш Банк за необходимыми документами. Эта информация также будет полезна и тем, кто только планирует оформление ипотеки или же всем тем, кто несёт расходы на обучение детей. Напомним лишь о том, что в нашем Банке ипотечное финансирование по исламским принципам возможно получить до 7-ми лет, а также, что в наших филиалах и сберкассах принимаются любые платежи в адрес государственных и частных образовательных организаций (платёжные квитанции необходимо предоставлять для получения социального вычета).

Имущественный налоговый вычет в сумме средств, фактически направленных налогоплательщиком на погашение процентов по ипотечному кредиту/ипотечному финансированию, но не более 230 тысяч сомов в год.

Указанные вычеты предоставляются налогоплательщику при наличии налоговой регистрации и подаче им ЕНД на основании письменного заявления и документов, подтверждающих произведенные расходы.

В качестве подтверждающих о произведенных расходах документов для получения вычетов, налогоплательщик должен представить в налоговый орган следующие документы:

Для получения имущественного налогового вычета необходимо предоставить:

— заявление

— копию паспорта Декларанта

— копию технического паспорта приобретенного недвижимого имущества

— копию договора об ипотеке, заключенного с банковским и/или финансово-кредитным учреждением, на получение ипотечного кредита/финансирования

— копию договора о залоге

— копии платежных документов об уплате ипотечного кредита

— справку банковского учреждения о суммах полученного, возвращенного кредита и уплаченных по ним процентов по ипотечному кредиту

— справку с места работы (основной и неосновной) Декларанта по установленной форме о сумме начисленной заработной платы, удержанных суммах подоходного налога и отчислений по государственному социальному страхованию с заработной платы за календарный год, соответствующий периоду предоставления имущественного налогового вычета.

Также возможно оформить и социальный вычет на образование налогоплательщика и его иждивенцев, возраст которых не превышает 24 лет. При этом размер социального вычета на дошкольное, школьное образование, начальное, среднее и высшее профессиональное образование устанавливается равным сумме оплаты, произведенной налогоплательщиком в адрес организации образования Кыргызской Республики, имеющей лицензию уполномоченного государственного органа, или в адрес попечительских советов, и подтвержденной документами, но не более 10 процентов от размера налоговой базы налогоплательщика без учета вычетов на образование. Для налогоплательщиков, содержащих троих и более иждивенцев — не более 25 процентов от размера налоговой базы налогоплательщика без учета вычетов на образование.

Более подробную информацию о документах, необходимых для получения социального вычета можно посмотреть здесь

Для удобства пользователей в ближайшие дни на официальном сайте Государственной налоговой службы КР (www. sti.gov.kg) будет размещен калькулятор по заполнению форм ЕНД. При необходимости им сможет воспользоваться любой желающий без прохождения процедур регистрации, аутентификации и авторизации.

sti.gov.kg) будет размещен калькулятор по заполнению форм ЕНД. При необходимости им сможет воспользоваться любой желающий без прохождения процедур регистрации, аутентификации и авторизации.

Напоминаем также, что в целом, до 1 апреля 2020 года ЕНД обязаны подать государственные и муниципальные служащие, индивидуальные предприниматели, в том числе уплачивающие налог на патентной основе, физические лица, имеющие в собственности движимое (транспорт), недвижимое имущество (квартиры и дома свыше 80 кв. м.) и земельный участок (за исключением владельцев приусадебных участков), а также крестьянские и фермерские хозяйства, осуществляющие деятельность без образования юридического лица.

Также напоминаем, что оплата от частных лиц налоговых платежей (включая налог на транспорт и недвижимость), а также оплата налогов физических лиц, работающих по добровольному патенту и юридических лиц возможна посредством приложения «Элкарт.Мобайл» нашего Банка. О том, как оплатить налоги, не выходя из дома или офиса и без комиссии, читайте здесь

О том, как оплатить налоги, не выходя из дома или офиса и без комиссии, читайте здесь

Хотите заказать карту?

Закажите её прямо сейчас онлайн на нашем сайте

Более подробную информацию можно получить в местных налоговых органах, а также в Call-центре ГНС по номеру 1240 или на сайте www.sti.gov.kg

На сайте ГНС можно заполнить любые формы налоговой отчётности, в том числе ЕНД физического лица, не осуществляющего предпринимательскую деятельность. Для удобства заполнения работает специальный калькулятор

Контакт-центр Банка:

0 312 900 800 0 555 900 800 W/A и Viber 0555 900 800

0 775 900 800 0 703 900 800 Telegram 0555 900 800

Обн. от 1 сентября 2020 года

С 2020 года налоговые вычеты по ипотеке будут применимы для всех банков

До 1 января 2020 года физическое лицо вправе применить налоговый вычет в виде суммы вознаграждения по займу, полученному исключительно в жилищных строительных сберегательных банках, а с 1 января 2020 года граждане вправе применить налоговый вычет по вознаграждениям ипотечного кредита по ипотечным жилищным займам, полученным во всех банках и организациях, осуществляющих отдельные виды банковских операций в Казахстане.

Отметим, в настоящее время физическое лицо имеет право на применение налоговых вычетов в виде обязательных пенсионных взносов – в размере, установленном законодательством о пенсионном обеспечении; по пенсионным выплатам и договорам накопительного страхования; стандартные налоговые вычеты, также прочие налоговые вычеты, которые включают в себя вычеты по добровольным пенсионным взносам, на медицину, по вознаграждениям.

Вместе с тем, согласно Налоговому кодексу, с 1 января 2020 года к уже имеющимся вычетам добавятся налоговый вычет по взносам на обязательное социальное медицинское страхование, налоговый вычет для многодетных семей, а также вычет на обучение.

Как пояснили в Комитете госдоходов, установлено что с 1 января 2020 года налоговый вычет для многодетной семьи применяется в совокупности на обоих родителей в размере не более 282-кратного размера месячного расчетного показателя, определенного за календарный год, в одном из следующих порядков. Для одного из родителей многодетной семьи в 23 МРП за каждый месяц или для каждого родителя многодетной семьи в 12 МРП за каждый месяц.

Для одного из родителей многодетной семьи в 23 МРП за каждый месяц или для каждого родителя многодетной семьи в 12 МРП за каждый месяц.

Налоговый вычет на обучение будет применяться по расходам на обучение по следующим уровням образования в соответствии с законодательством. Дошкольное воспитание и обучение, осуществляемое в дошкольных организациях образования в РК; техническое и профессиональное образование, осуществляемое по соответствующим лицензиям на право ведения таких видов деятельности в организациях образования; послесреднее, высшее образование; дошкольное воспитание и обучение, послесреднее, высшее образование, осуществляемые в автономных организациях образования. Налоговый вычет на обучение будет применяться в размере не более 118 МРП за календарный год.

Напомним, в настоящее время налоговый вычет на медицину применяется по расходам на оплату медицинских услуг (кроме косметологических).

Согласно Налоговому кодексу, с 1 января 2020 года налоговый вычет на медицину будет также применяться в размере не более 118 МРП за календарный год, то есть не более 308 тысяч тенге, как и налоговый вычет по расходам на оплату вознаграждения по ипотечным жилищным займам.

Майра Медеубаева

Поделиться публикацией в соцсетях:

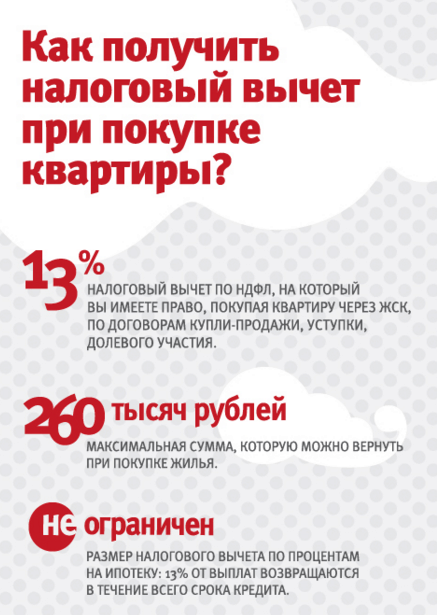

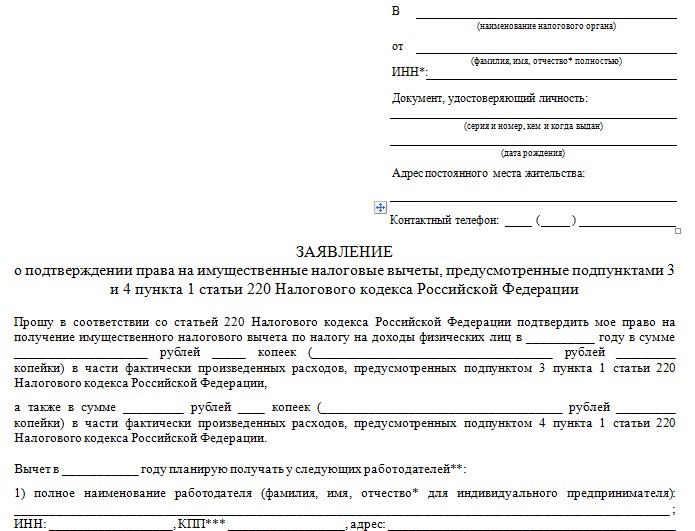

Какие документы нужны в налоговую для возврата 13 процентов за ипотеку?

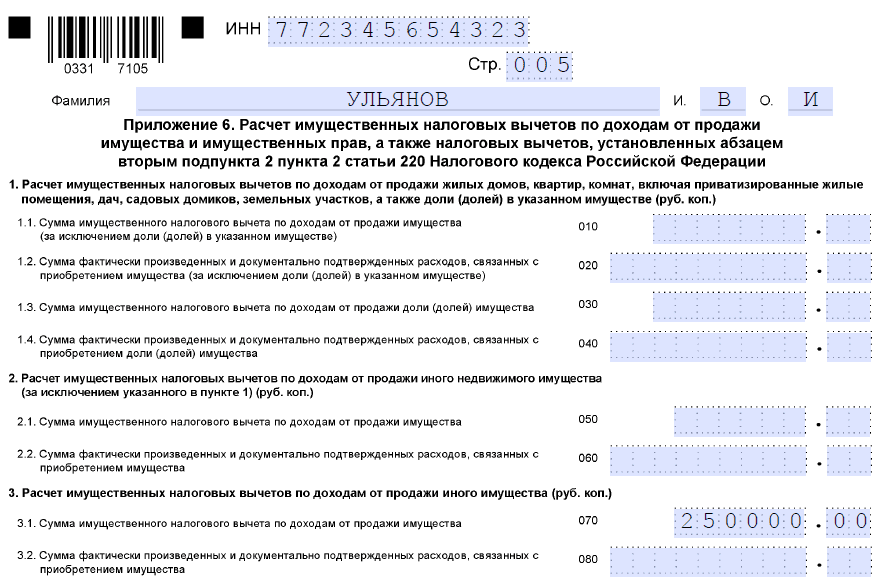

Имущественный налоговый вычет согласно закону Российской Федерации при покупке жилья, можно вернуть добрую часть средств. А именно до 13%.

А для того чтобы оформить имущественный вычет при покупке квартиры, дома или участка через налоговую инспекцию, Вам понадобятся следующие документы:

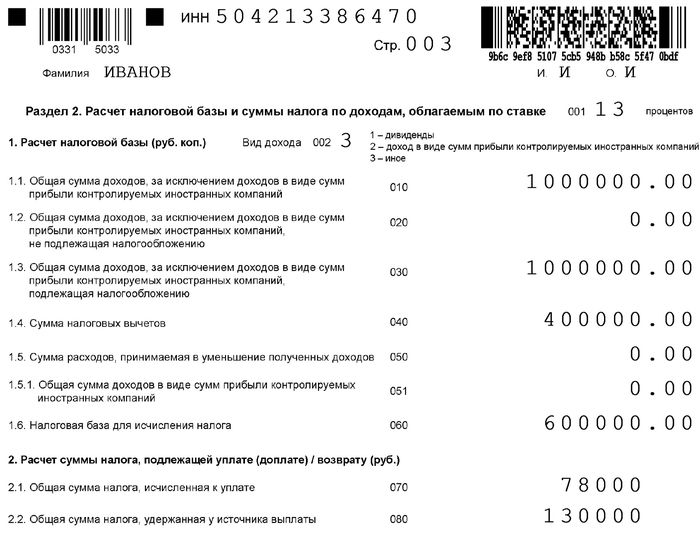

- Налоговая декларация по форме 3-НДФЛ. В ИФНС подается оригинал декларации.

- Паспорт или документ, его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской). Заметка: копия паспорта не входит в обязательные документы по закону, но во многих налоговых инспекциях требуют ее приложить.

- Справка о доходах по форме 2-НДФЛ. Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал справки 2-НДФЛ. Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей.

- Заявление на возврат налога с реквизитами счета, на который налоговая инспекция перечислит Вам деньги. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление на возврат налога при имущественном вычете.

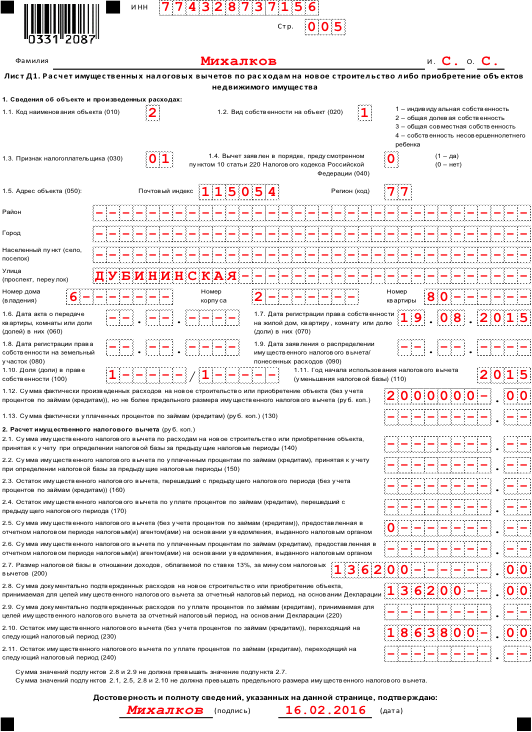

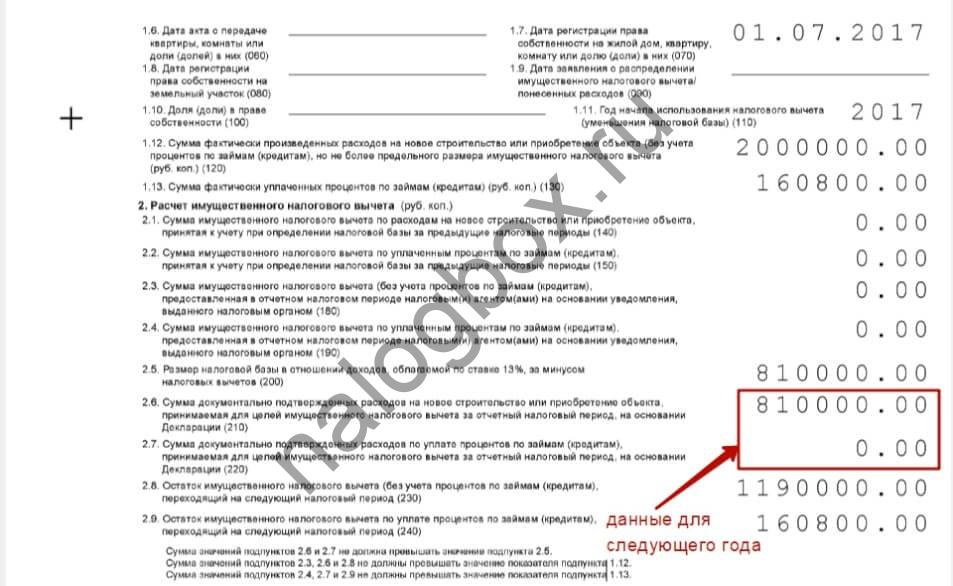

- Договор купли-продажи или договор долевого участия. В ИФНС подается заверенная копия договора.

- Платежные документы, подтверждающие факт оплаты жилья (обычно это платежные поручения, квитанции об оплате или расписки). В ИФНС подаются заверенные копии платежных документов.

- Выписка из ЕГРН (свидетельство о государственной регистрации права собственности). В ИФНС подается заверенная копия выписки (свидетельства о регистрации). Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган).

- Акт приема-передачи жилья. В ИФНС подается заверенная копия акта. Заметка: если Вы приобрели квартиру по договору купли-продажи, то акт приема-передачи не является обязательным документом (соответственно, его можно не подавать в налоговый орган).

Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган).

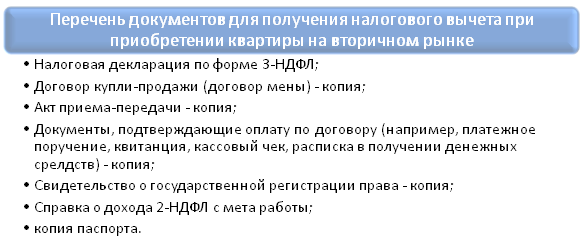

Заметка: если Вы приобрели квартиру по договору долевого участия, то выписка (свидетельство) не является обязательным документом (соответственно, ее можно не подавать в налоговый орган).Если приобретение квартиры производилось с помощью ипотеки (или жилищного кредита) и производится возврат денег по уплаченным процентам, то дополнительно представляются:

- Кредитный договор с банком. В ИФНС подается заверенная копия договора.

- Справка об удержанных процентах за год (ее Вы получаете в банке, который выдал Вам кредит). В ИФНС подается оригинал справки. Заметка: некоторые налоговые инспекции могут также запросить копии платежных документов, подтверждающих факт оплаты кредита (квитанции, чеки, платежные поручения, выписки и т. п.).

п.).

п.).В случае покупки имущества супругами в совместную собственность дополнительно предоставляются:

- Заявление об определении долей. В ИФНС подается оригинал заявления. Образец заявления Вы можете скачать здесь: Заявление об определении долей в совместной собственности;

- Копия свидетельства о заключении брака.

В кризис людям труднее выплачивать любой долг, кредит, ипотеку. Мы с коллегами тоже не остались в стороне и потратили время на написание статьи по этому поводу: «Что делать с ипотекой в кризис?» Вы, как и любой читатель, можете ознакомиться с ней здесь. Так же просьба ставить лайк! Это для нас лучшая благодарность за наши труды. Спасибо.

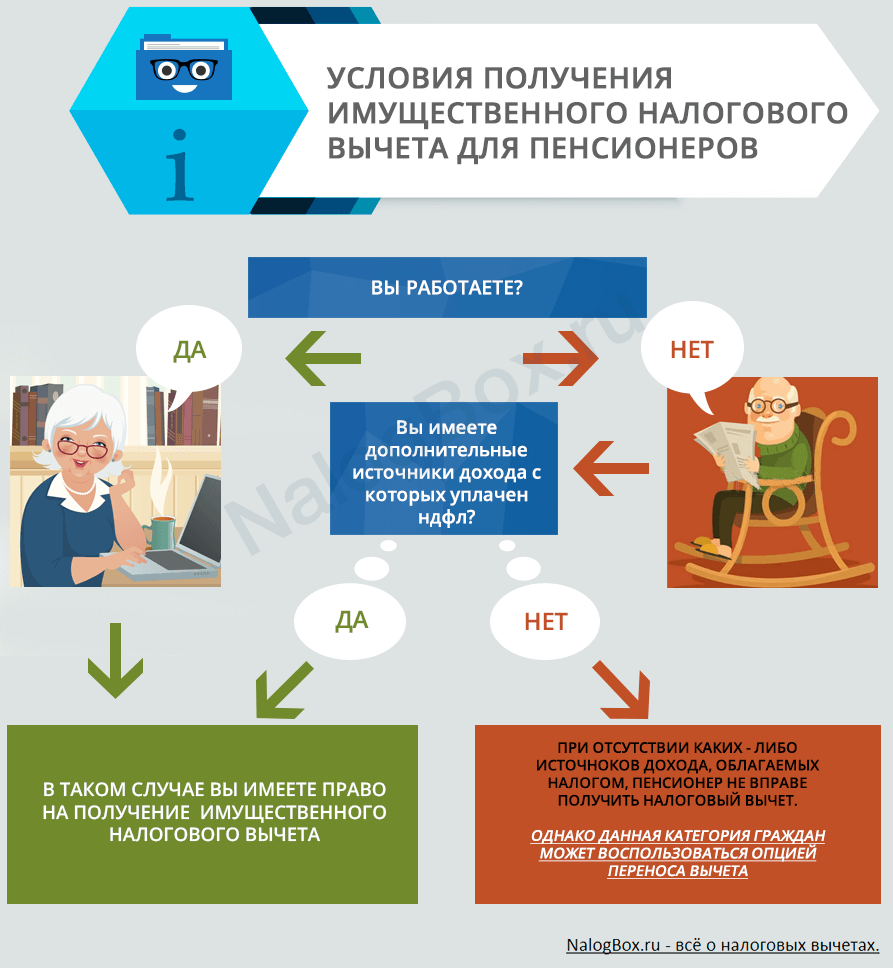

Какие налоговые льготы дает домовладение?

Налоговый кодекс предоставляет несколько льгот для владельцев домов. Основное преимущество заключается в том, что владельцы не платят налоги на вмененный доход от аренды собственного дома. Им не нужно считать арендную стоимость своих домов налогооблагаемым доходом, даже если эта стоимость представляет собой такой же доход от инвестиций, как дивиденды по акциям или проценты по сберегательному счету. Это форма дохода, которая не облагается налогом.

Это форма дохода, которая не облагается налогом.

Домовладельцы могут вычитать как проценты по ипотеке, так и платежи по налогу на имущество, а также некоторые другие расходы из своего федерального подоходного налога, если они перечисляют свои вычеты.При хорошо функционирующем подоходном налоге весь доход будет облагаться налогом, и все затраты на получение этого дохода будут вычитаться из налогооблагаемой базы. Таким образом, в хорошо функционирующем подоходном налоге должны быть вычеты по ипотечным процентам и налогам на недвижимость. Однако наша текущая система не облагает налогом вмененный доход от аренды, который получают домовладельцы, поэтому обоснование вычета затрат на получение этого дохода неясно.

Наконец, домовладельцы могут исключить до определенного предела прирост капитала, который они получают от продажи дома.Все эти льготы имеют большую ценность для налогоплательщиков в более высоких налоговых категориях, чем для тех, кто находится в более низких категориях.

Вмененная рента

Покупка дома — это инвестиция, часть прибыли которой дает возможность жить в доме бесплатно. В отличие от доходов от других инвестиций, доход от домовладения — то, что экономисты называют «условно исчисленной арендной платой» — исключается из налогооблагаемого дохода. Арендодатели, напротив, должны учитывать в качестве дохода получаемую ими арендную плату, а арендаторы не могут вычитать арендную плату, которую они платят.Домовладелец фактически является одновременно и домовладельцем, и съемщиком, но налоговый кодекс рассматривает домовладельцев как арендаторов, игнорируя их одновременную роль в качестве собственников жилья. По оценкам Управления налогового анализа (OTA) Министерства финансов США, исключение вмененной ренты привело к сокращению федеральных доходов почти на 121,3 миллиарда долларов в 2019 финансовом году.

Удержание процентов по ипотеке

Домовладельцы, перечисляющие вычеты, могут уменьшить свой налогооблагаемый доход, вычитая проценты, уплаченные по ипотеке. Налогоплательщики, которые не владеют своим домом, не имеют сопоставимой возможности вычитать проценты, уплаченные по долгу, возникшему при покупке товаров и услуг.

Налогоплательщики, которые не владеют своим домом, не имеют сопоставимой возможности вычитать проценты, уплаченные по долгу, возникшему при покупке товаров и услуг.

Закон о сокращении налогов и занятости (TCJA) урезал эту важную налоговую льготу для домовладельцев. До принятия TCJA вычет ограничивался процентами, выплаченными по долгу до 1 миллиона долларов, понесенному в связи с покупкой или существенным ремонтом дома. Домовладельцы также могли вычесть проценты, уплаченные по долгу собственного капитала на сумму до 100 000 долларов, независимо от того, как они использовали заемные средства.TCJA ограничил вычет процентами по ипотечному долгу в размере до 750 000 долларов, возникшему после 14 декабря 2017 года, для покупки или улучшения первого или второго дома.

По оценкам OTA, вычет процентов по ипотеке в 2019 финансовом году обошелся примерно в 25,1 миллиарда долларов. До вступления в силу TCJA, по оценкам OTA, стоимость вычета процентов по ипотеке в 2018 финансовом году составила бы 74,5 миллиарда долларов. потому что другие положения TCJA привели к тому, что намного меньше налогоплательщиков стали перечислять свои вычеты, и отчасти из-за более низкого предела вычитаемых процентов по ипотеке.По оценкам Центра налоговой политики Urban-Brookings, только около 8 процентов налоговых единиц воспользовались вычетом в 2018 году по сравнению с примерно 20 процентами в 2017 году, до принятия TCJA.

потому что другие положения TCJA привели к тому, что намного меньше налогоплательщиков стали перечислять свои вычеты, и отчасти из-за более низкого предела вычитаемых процентов по ипотеке.По оценкам Центра налоговой политики Urban-Brookings, только около 8 процентов налоговых единиц воспользовались вычетом в 2018 году по сравнению с примерно 20 процентами в 2017 году, до принятия TCJA.

Удержание налога на имущество

Домовладельцы, перечисляющие вычеты, также могут уменьшить свой налогооблагаемый доход за счет вычета налогов на недвижимость, которые они платят за свои дома. Этот вычет фактически представляет собой перевод федеральных средств в юрисдикции, которые взимают налог на имущество (в основном местные, но также и правительства некоторых штатов), что позволяет им получать доходы от налога на имущество с меньшими затратами для своих избирателей.По оценкам OTA, этот вычет сэкономил миллионам домовладельцев в общей сложности 6 миллиардов долларов в виде подоходного налога в 2019 финансовом году. Стоимость этого вычета значительно снизилась из-за TCJA, поскольку количество домовладельцев, перечисленных в статьях, намного меньше, и из-за того, что TCJA установил общий предел в размере 10 000 долларов США на государственные и местные налоги, которые могут удержать налогоплательщики.

Стоимость этого вычета значительно снизилась из-за TCJA, поскольку количество домовладельцев, перечисленных в статьях, намного меньше, и из-за того, что TCJA установил общий предел в размере 10 000 долларов США на государственные и местные налоги, которые могут удержать налогоплательщики.

Прибыль от продаж жилья

Налогоплательщики, продающие активы, обычно должны платить налог на прирост капитала с любой прибыли, полученной от продажи. Но домовладельцы могут исключить из налогооблагаемого дохода до 250 000 долларов (500 000 долларов для соискателей) прироста капитала от продажи своих домов, если они удовлетворяют определенным критериям: они должны поддерживать дом в качестве своего основного места жительства в течение двух из предшествующих пяти лет, и они, как правило, могли не требовать исключения из прироста капитала для продажи другого дома в течение предыдущих двух лет.По оценкам OTA, положение об исключении сэкономило домовладельцам 43,6 миллиарда долларов на подоходном налоге в 2019 финансовом году.

Эффект от удержаний и исключений

Вычеты и исключения, доступные домовладельцам, имеют большую ценность для налогоплательщиков в более высоких налоговых категориях, чем для тех, кто находится в более низких категориях. Например, вычет 2000 долларов из уплаченного налога на недвижимость экономит налогоплательщику в верхней налоговой группе 37 процентов 740 долларов, но экономит налогоплательщику в группе 22 процентов только 440 долларов. Кроме того, несмотря на то, что они составляют лишь около 26 процентов всех налоговых единиц, лица с доходом в размере 100000 долларов США и более получили более 90 процентов налоговых льгот от вычета процентов по ипотеке в 2018 году.Это различие в значительной степени обусловлено тремя факторами: по сравнению с домовладельцами с более низким доходом, лица с более высокими доходами сталкиваются с более высокими предельными налоговыми ставками, обычно платят больше процентов по ипотеке и налога на имущество и с большей вероятностью будут указывать вычеты в своих налоговых декларациях.

Обновлено в мае 2020 г.

Сколько денег вы получаете обратно в виде налогов за покупку дома?

ОТКАЗ ОТ ОТВЕТСТВЕННОСТИ: Напоминаем, что это сообщение в блоге предназначено только для использования в образовательных целях, а не для юридических или налоговых советов.Если вам нужна помощь в определении налогов на продажу вашего дома, проконсультируйтесь с квалифицированным налоговым специалистом.

Если вы купили свой первый дом в прошлом году, вы, вероятно, не знаете, чего ожидать, когда дело доходит до получения налоговых льгот. Теперь, когда вы являетесь домовладельцем, у вас есть определенные вычеты из налогов, которые могут принести пользу вашей прибыли.

Тем не менее, сахар уже не так сладок, как когда-то, когда речь идет о налоговых льготах для домовладения. «Искусство покупки дома больше не имеет большого значения, особенно для тех, кто покупает жилье впервые», — говорит Коллиер Свекер, агент по недвижимости из Бирмингема, штат Алабама, со степенью магистра права в области налогообложения. «С момента принятия Закона о сокращении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких людей, что люди не классифицируют свои налоги, как это было раньше».

«С момента принятия Закона о сокращении налогов и занятости от 2017 года стандартный вычет настолько хорош для пар и даже одиноких людей, что люди не классифицируют свои налоги, как это было раньше».

В этой статье мы разберем, сколько денег вы можете получить обратно в виде налогов за покупку дома на основе гипотетического домовладельца, чтобы увидеть, получит ли он наибольшую налоговую выгоду от разбивки своих налогов по статьям или от стандартного вычета.

Вот некоторые подробности о нашем гипотетическом домовладельце:

- женат

- Подача совместно

- Проживает в Канзас-Сити, штат Миссури (средняя цена дома составляет 189 000 долларов).

- Семейный доход в размере 63 404 доллара в год (средний доход семьи в Канзас-Сити)

- Начали выплачивать ипотеку в мае 2019 года на свой дом стоимостью 189 000 долларов

- Оплата 4.5% процентная ставка по ипотеке

- Сделал авансовый платеж в размере 6% (11340 долларов США)

Итак, давайте посмотрим, как будут выглядеть налоги нашего домовладельца в 2019 году.

Да, и просто напоминание: этот гипотетический сценарий предназначен только для образовательных целей. Ваши налоги очень специфичны для вас, и вам следует обратиться к налоговому специалисту, который поможет вам.

Источник: (Startup Stock Photos / Pexels) Вычет процентов по ипотекеПервой налоговой льготой, которую вы получаете при покупке дома, является вычет процентов по ипотеке, то есть вы можете вычесть проценты, которые вы платите по ипотеке каждый год, из налогов, которые вы должны по ссудам, в размере до 750 000 долларов США, если супружеская пара подает совместную регистрацию, или 350 000 долларов США, как одинокий человек.

Если вы покупаете в начале или середине года, ваш первый год владения домом, вероятно, также принесет вам самый большой вычет по ипотечным кредитам, потому что ипотечные кредиты обычно амортизируются, а это означает, что ваши процентные платежи идут впереди.

Вот что вам нужно сделать Детализируйте свои вычеты вместо стандартного вычета — при условии, что ваши детализированные вычеты превышают стандартный вычет. Чтобы определить это, вам нужно выполнить математические вычисления.

Чтобы определить это, вам нужно выполнить математические вычисления.

Например, в 2019 году стандартный вычет для супружеской пары, подающей совместно, составлял 24 400 долларов (12 200 долларов на одного человека). Если вам нечего списать больше, имеет смысл просто взять стандартный вычет.

Свекер отмечает, что перечисление этого вычета обычно имеет наибольший смысл для «одиноких людей, которые выбивают из колеи финансовую выгоду», — говорит он.

«Подумайте об этом — с парой вы два человека, но есть только один вычет по ипотеке.Один человек может купить тот же дом, и ему нужно будет вычесть только 12 200 долларов, в то время как паре еще нужно найти 24 400 долларов ».

Если бы наш гипотетический домовладелец перечислил свои налоги, они могли бы вычесть примерно 5500 долларов в виде процентов по ипотеке из своего налогооблагаемого дохода (это проценты, которые они выплачивали по ставке 4,5% с мая по декабрь за 177 660 долларов, которые они должны за свой дом после первоначального взноса. ).

).

Обратите внимание: ваш поставщик ссуды пришлет вам налоговый документ, в котором будет точно указано, сколько процентов вы выплачиваете по ипотеке каждый год.

Вычет по налогу на имуществоВ дополнение к процентам, которые вы платите по ипотеке, домовладельцы также могут вычесть до 10 000 долларов, уплаченных по налогу на недвижимость. В зависимости от ставки налога на недвижимость в том месте, где вы живете, и от того, сколько вы заплатили за свой дом, это может быть существенным.

Например, штаты с самыми высокими ставками налога на недвижимость включают Нью-Джерси (2,44%), Иллинойс (2,31%) и Нью-Гэмпшир (2,20%). Штатами с самыми низкими налогами на недвижимость являются Гавайи (0,27%), Алабама (0.42%) и Луизиана (0,52%).

Swecker говорит, что этот вычет имеет смысл в штатах с высокими государственными и местными налогами. «Это происходит в Нью-Йорке и во многих северных штатах», — говорит он. «Тебя уплатят налог на недвижимость, местный налог и все такое».

Детализируйте свои вычеты вместо стандартного вычета.

Наш гипотетический домовладелец живет в штате Миссури, где налог на недвижимость составляет 0,99%.Имея дом стоимостью 189 000 долларов, наш домовладелец мог вычесть 1890 долларов из своих налогов .

Источник: (Startup Stock Photos / Pexels) ОчкиПри покупке дома можно приобрести дисконтные баллы, которые, по сути, представляют собой предоплаченные проценты. Как и проценты по ипотеке, эти баллы могут быть вычтены, если вы укажете свои налоги.

Согласно IRS, баллы могут быть списаны в течение срока действия ссуды или вычтены сразу в том году, когда они были выплачены.Также возможно полностью вычесть баллы, уплаченные по кредиту, для улучшения вашего основного дома, если он соответствует определенным критериям.

Однако Свекер отмечает, что существуют ограничения дохода. «Настоящие богатые не получат этой выгоды», — говорит он.

Вы должны будете приобрести баллы при покупке основного места жительства. Баллы должны быть «добросовестными скидочными баллами», другими словами, суммами денег, уплаченными, чтобы фактически выкупить вашу ставку. В заявлении о расчетах должны быть указаны купленные баллы.Кроме того, баллы должны быть рассчитаны как процент от основной суммы ипотечного кредита. (Как правило, баллы по ипотечному кредиту составляют 1% от ссуды и выкупают фиксированную сумму ставки, например, 1% вперед выкупает от 0,125% до 0,250% ставки, в зависимости от кредитора.)

В случае нашего гипотетического домовладельца покупка 1 пункта для снижения его процентной ставки с 5,5% до 5,25% обойдется ему в 1776,60 долларов. Затем они могли бы отменить списание этих расходов, снизив налоговые обязательства на 1776 долларов.60

Частное ипотечное страхование (PMI) Если вы зарабатываете менее 50 000 долларов как одинокое лицо или менее 100 000 долларов совместно как супружеская пара, вы можете вычесть из своего частного ипотечного страхования (PMI). PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки, и предназначено для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы владеют менее 20% собственного капитала.

PMI — это ежемесячная плата, включенная в общую стоимость вашей ипотеки, и предназначено для защиты вашего кредитора, если вы перестанете платить за свой дом. PMI обычно требуется для обычных кредитов, когда домовладельцы владеют менее 20% собственного капитала.

Проверьте, есть ли у вас PMI по ссуде.Затем проверьте свой доход, чтобы узнать, соответствуете ли вы требованиям ограничения.

Поскольку наш гипотетический домовладелец зарабатывает менее 100 000 долларов в год как супружеская пара и вкладывает менее 20% на свой дом, они имеют право на этот налоговый вычет. В зависимости от таких факторов, как кредитный рейтинг и уменьшение суммы денег, PMI обычно составляет от 0,5% до 1% от общей суммы кредита.

Предполагая, что ставка PMI составляет 1% (1776,60 долларов в год), которую они выплачивали с мая по декабрь , наш гипотетический домовладелец мог вычесть 1036 долларов.35 из своих налогов .

Источник: (Andrea Piacquadio / Pexels Сертификат ипотечного кредита Согласно Investopedia, сертификат ипотечного кредита (MCC) — это документ, предоставляемый заемщиком ипотечным кредитором, который напрямую конвертирует часть процентов по ипотеке, уплаченных заемщиком, в невозмещаемый налоговый кредит. Эти кредиты предназначены для покупателей жилья с низким и средним доходом. Максимальный налоговый кредит, который может получить заемщик, составляет 2000 долларов в год.

Эти кредиты предназначены для покупателей жилья с низким и средним доходом. Максимальный налоговый кредит, который может получить заемщик, составляет 2000 долларов в год.

Проверьте, соответствуете ли вы требованиям. Согласно NCSHA, программа обслуживает тех, кто, как правило, впервые покупает жилье и зарабатывает не больше, чем средний доход в масштабе штата или области.

Поскольку наш гипотетический домовладелец получает средний доход в своем районе, он может иметь право на получение MCM. При ипотеке в размере 177 660 долларов x 4,5% процентной ставке x процентной ставке MCC в размере 20% наши домовладельцы могут потребовать 1 598,94 доллара США в качестве кредита в своей налоговой декларации.

Вычет из домашнего офиса Вы работаете из дома? Если да, то вам повезло. Вы можете получить налоговый вычет в зависимости от площади вашего домашнего офиса — 5 долларов за квадратный фут для офисных помещений площадью до 300 квадратных футов. Свекер, однако, предупреждает, что нужно быть очень осторожным со списанием налогов.

Свекер, однако, предупреждает, что нужно быть очень осторожным со списанием налогов.

«Это аудиторский риск, — говорит он, — потому что IRS знает, что домовладельцы имеют тенденцию фальсифицировать правду. Сэкономленная вами сумма, вероятно, не стоит того внимания, которое вызовет аудит, даже если вы работаете из дома.Данные показывают, что те, кто заявляет о вычетах из домашнего офиса, проверяются по более высокой ставке ».

Вот что вам нужно сделатьЧтобы списать домашний офис, его необходимо использовать исключительно для ведения бизнеса. Другими словами, даже если вы работаете с постели на своем ноутбуке, вы не сможете списать это пространство на офис, потому что оно также служит вашей спальней.

Далее посчитайте квадратные метры вашего офиса.

Если наш гипотетический домовладелец работает в домашнем офисе площадью 200 квадратных футов, он мог бы списать 1000 долларов на свои налоги.

Источник: (Vivint Solar / Pexels) Некоторые улучшения дома Можно вычесть некоторые экологически чистые улучшения в вашем доме, например, солнечные батареи. В 2019 году домовладельцы, установившие солнечные батареи, могут претендовать на кредит в размере 30%. В 2020 году этот кредит упадет до 26%, а затем до 22% в 2021 году, прежде чем кредит полностью исчезнет.

В 2019 году домовладельцы, установившие солнечные батареи, могут претендовать на кредит в размере 30%. В 2020 году этот кредит упадет до 26%, а затем до 22% в 2021 году, прежде чем кредит полностью исчезнет.

«Это не так уж много денег, — говорит Свекер, — но это дает вам кое-что взамен».

Вот что вам нужно сделатьЕсли вы купили и установили солнечные батареи в 2019 году, вы можете требовать до 30% расходов.

Если бы наш гипотетический домовладелец купил и установил солнечные панели за 16 300 долларов, то в среднем по стране, , он получил бы налоговый кредит в размере 4890 долларов.

Если сложить вышеуказанные вычеты, мы получим , в результате получается общая сумма списанных налогов , равная 18 296,59 долларов. Хотя это большая разница, это все же меньше, чем стандартный вычет в размере 24 400 долларов для состоящих в браке людей, подающих совместную регистрацию. По этой причине наш гипотетический домовладелец все равно будет использовать стандартный вычет.

Источник изображения заголовка: (Pixabay / Pexels)

Сколько денег вы получаете от процентов по ипотеке в первый год? | Домой Гиды

Тони Герра Обновлено 4 декабря 2018 г.

Один из способов, которыми правительство помогает стимулировать домовладение, — это предлагать определенные налоговые вычеты только домовладельцам. Фактически считается, что вычет только процентов по ипотеке может побудить некоторых людей вступить в домовладение. Примечательной особенностью многих ипотечных ссуд является то, что большая часть их ранних этапов жизни состоит в основном из процентных платежей и мало применяется к основной сумме.В зависимости от основного баланса вашей ипотеки вы можете увидеть значительный налоговый вычет и последующее возмещение в течение некоторого времени.

Выплаты по ипотечным кредитам

Ипотечные кредиторы занимаются бизнесом, чтобы зарабатывать деньги, и они взимают проценты по своим кредитам. Благодаря амортизации по мере того, как срок вашей ипотеки истекает, большая часть вашего платежа направляется на основной баланс и меньше — на проценты. Например, в первый год 30-летней ипотечной ссуды с процентной ставкой 4,00 долл. США около 4 000 долл. США из общей суммы выплат, составляющей 5700 долл. США, будут составлять проценты.Ваша 30-летняя ипотека в размере 100 000 долларов США с процентной ставкой 4,00 также будет стоить вам около 72 000 долларов США в общей сумме процентов за всю жизнь.

Благодаря амортизации по мере того, как срок вашей ипотеки истекает, большая часть вашего платежа направляется на основной баланс и меньше — на проценты. Например, в первый год 30-летней ипотечной ссуды с процентной ставкой 4,00 долл. США около 4 000 долл. США из общей суммы выплат, составляющей 5700 долл. США, будут составлять проценты.Ваша 30-летняя ипотека в размере 100 000 долларов США с процентной ставкой 4,00 также будет стоить вам около 72 000 долларов США в общей сумме процентов за всю жизнь.

Удержание процентов по ипотеке

Все проценты, которые вы платите по ипотеке вашего дома, полностью вычитаются из вашей налоговой декларации. (Исключение составляют ссуды на сумму более 1 миллиона долларов; вычет по ним ограничен.) Другими словами, 4000 долларов в виде годовых процентов по ипотеке уменьшают ваш налогооблагаемый доход на эту сумму. Например, налогооблагаемый доход в размере 80 000 долларов будет уменьшен до 76 000 долларов, если вы заплатите 4 000 долларов в виде процентов по ипотеке на свой дом за этот год. Однако вы можете подать заявку на вычет процентов по ипотеке только в том случае, если вы укажете свои налоги. Налоговая служба сообщает, что в 2010 году около 25 процентов домохозяйств претендовали на проценты по ипотеке.

Однако вы можете подать заявку на вычет процентов по ипотеке только в том случае, если вы укажете свои налоги. Налоговая служба сообщает, что в 2010 году около 25 процентов домохозяйств претендовали на проценты по ипотеке.

Дополнительные вычеты за домовладение

Проценты по ипотеке — не единственное допустимое вычет из домовладения, доступное вам. Вычитаются любые налоги на недвижимость, уплаченные вами в отношении вашего основного места жительства, как и любые баллы, уплаченные вами для получения более высокой процентной ставки по ипотечному кредиту. Баллы, уплаченные по ипотечным кредитам для покупки дома, полностью вычитаются в том году, в котором вы их выплатили.Вы также можете вычесть баллы, которые вы заплатили, если вы рефинансировали свою ипотеку, хотя они постепенно вычитаются в течение всего срока действия вашей рефинансированной ссуды.

Дополнительные расходы на домовладение

Как правило, неразумно вступать в домовладение только для того, чтобы извлечь выгоду из возможного вычета процентов по ипотеке и большего возмещения налогов. На самом деле, как указывает IRS, только около 25 процентов домохозяйств имеют право требовать вычета процентов по ипотеке. Кроме того, стоимость домовладения связана не только с выплатой основной суммы и процентов по ипотечному кредиту.Всегда считайте налоги на недвижимость вашего дома, страхование домовладельцев и частную ипотеку как дополнительные расходы на домовладение.

На самом деле, как указывает IRS, только около 25 процентов домохозяйств имеют право требовать вычета процентов по ипотеке. Кроме того, стоимость домовладения связана не только с выплатой основной суммы и процентов по ипотечному кредиту.Всегда считайте налоги на недвижимость вашего дома, страхование домовладельцев и частную ипотеку как дополнительные расходы на домовладение.

Уменьшают ли проценты по ипотеке налогооблагаемый доход или возвращаются в качестве возмещения? | Финансы

Автор: Марк Кеннан | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 7 марта 2019 г.

Налоговая служба предлагает две широкие категории предметов, снижающих ваши налоги: вычеты и кредиты. Вычеты уменьшают сумму дохода, с которой вы платите налоги, что, в свою очередь, уменьшает сумму налога, которую вы платите, в то время как кредиты напрямую уменьшают ваши налоговые обязательства.Например, вычет в 500 долларов просто снижает ваш налогооблагаемый доход, а кредит в 500 долларов напрямую снижает ваш подоходный налог на 500 долларов.

Подсказка

Удержание процентов по ипотеке снижает ваш налогооблагаемый доход, но, в зависимости от ваших налоговых обязательств, удержаний и суммы удержаний, вы также можете получить возмещение.

Проценты по жилищной ипотеке

Налоговые вычеты по ипотечным процентам считаются детализированными вычетами, что означает, что они уменьшают ваш налогооблагаемый доход, но только в том случае, если вы отказываетесь от стандартного вычета.Если ваш вычет по ипотечным процентам плюс другие детализированные вычеты не превышают ваш стандартный вычет, это вообще не снизит ваш налоговый счет, потому что вам лучше потребовать стандартный вычет. Другие вычеты по статьям включают медицинские расходы, государственные и местные налоги на прибыль и благотворительные пожертвования.

Как работает вычет процентов по ипотеке?

Проценты по ипотеке, уплаченные по ссудам на инвестиционную недвижимость, с другой стороны, подлежат вычету, независимо от того, перечислили вы или нет. Если у вас есть доход и расходы от аренды, вы должны подать Приложение E, чтобы задокументировать свои доходы и расходы, включая проценты по ипотеке. После того, как вы подсчитали свой чистый доход от сдачи в аренду недвижимости, итоговая сумма будет указана в строке 17 формы 1040 IRS 2017 года и в Приложении 1 для нового отчета 1040 2018 года. Поскольку вычет уже включен, вы не указываете проценты по ипотечному кредиту инвестиционной собственности. в отдельности.

Если у вас есть доход и расходы от аренды, вы должны подать Приложение E, чтобы задокументировать свои доходы и расходы, включая проценты по ипотеке. После того, как вы подсчитали свой чистый доход от сдачи в аренду недвижимости, итоговая сумма будет указана в строке 17 формы 1040 IRS 2017 года и в Приложении 1 для нового отчета 1040 2018 года. Поскольку вычет уже включен, вы не указываете проценты по ипотечному кредиту инвестиционной собственности. в отдельности.

Влияние на налоги

Эффект от вычета процентов по ипотеке заключается в уменьшении скорректированного валового дохода, что, в свою очередь, снижает ваши налоговые обязательства.Сумма снижения налоговых обязательств зависит от вашей налоговой категории: чем выше ваша налоговая ставка, тем больше будет экономия. Вы можете использовать онлайн-калькулятор вычета процентов по ипотеке, чтобы помочь вам рассчитать сумму вашего уменьшенного налогового обязательства, но это достаточно просто, чтобы посчитать самостоятельно. Например, в 2017 налоговом году, если вы вычтете 10 000 долларов США по ипотечным процентам и попадете в налоговую категорию 35 процентов, ваши налоговые обязательства уменьшатся на 3500 долларов. Если вы находитесь только в 20-процентной группе, вы сэкономите только 2000 долларов.Хотя с 2018 года были введены новые налоговые ставки, варьирующиеся от 10 до 37 процентов, математические расчеты, которые вы используете для определения вычета процентов по ипотеке, остались прежними.

Например, в 2017 налоговом году, если вы вычтете 10 000 долларов США по ипотечным процентам и попадете в налоговую категорию 35 процентов, ваши налоговые обязательства уменьшатся на 3500 долларов. Если вы находитесь только в 20-процентной группе, вы сэкономите только 2000 долларов.Хотя с 2018 года были введены новые налоговые ставки, варьирующиеся от 10 до 37 процентов, математические расчеты, которые вы используете для определения вычета процентов по ипотеке, остались прежними.

Сумма возмещения

Сумма, которую вы получаете в качестве возмещения налога, зависит от размера удерживаемых вами процентов по ипотеке, а также от того, сколько вы удержали в течение года по федеральным налогам. Если ваши налоговые обязательства равны сумме удержания без учета вычета процентов по ипотеке, уменьшение налоговых обязательств вернется к вам в виде возврата налога.Например, если ваш удержанный налог равен вашим налоговым обязательствам без вычета процентов по ипотеке, а удержание процентов по ипотеке снижает ваши налоговые обязательства на 2000 долларов, вы получаете возмещение в размере 2000 долларов.

Эти налоговые льготы вернулись на 2020 год — и это может означать более крупный возврат

ЗАКРЫТЬНасколько вы готовы подать налоговую декларацию за 2019 год — Налоговая служба начинает прием налоговых деклараций 27 января — зависит от многих вещей.

Вы столкнулись с большим налоговым счетом, чем обычно, в прошлом году после радикальных изменений в соответствии с Законом о сокращении налогов и занятости, внесенными в налоговые декларации за 2018 год?

Вы внезапно задолжали деньги, когда всегда получали возмещение?

Или вы чувствуете себя немного увереннее после того, как получили одну налоговую декларацию в соответствии с новыми правилами? Ничего подобного, так что можно было бы начать раньше задолго до крайнего срока уплаты налогов — 15 апреля.

Многие люди, конечно, подают документы в начале сезона, несмотря ни на что, потому что они рассчитывают на четырехзначный возврат налога — включая выплаты из налогового кредита на заработанный доход — для покрытия счетов.

Средний возврат федерального подоходного налога составил 2869 долларов США в 2019 году на основе деклараций, поданных до 27 декабря 2019 года. Это немного меньше, чем в среднем 2910 долларов США в 2018 году.

Было получено примерно 72% из 155,79 миллионов налоговых деклараций, поданных до конца декабря. возврат налога, согласно последней статистике сезона подачи налоговой декларации IRS.

Вот что вам нужно учитывать при подаче налоговой декларации в конце января или в середине апреля:

Вы перечисляете или берете стандартный вычет?Многие люди представляют себе, что у них есть длинный список расходов, которые они могут принять в качестве вычетов по статьям в налоговых декларациях за 2019 год.

И вы, возможно, тянете ноги, пытаясь раскопать квитанции. Многие могут об этом забыть.

Реальность такова, что стандартный вычет, который был увеличен в рамках налоговой реформы президента Дональда Трампа, принятой в декабре 2017 года, довольно сложно превзойти, и выросли шансы, что многие податели налоговых деклараций просто воспользуются стандартным вычетом.

Примерно 10% подателей налоговой декларации, вероятно, в конечном итоге включили в свои налоговые декларации за 2018 год вычеты, такие как проценты по ипотечным кредитам. Это ниже примерно 30% в предыдущие годы благодаря значительным изменениям в налоговых правилах, которые первоначально вступили в силу в отношении налоговых деклараций за 2018 год, которые мы подали в прошлом году.

На основании последних данных IRS, 14,6 миллиона налогоплательщиков в 2019 году по статьям по сравнению с 42,1 миллиона в 2018 году. По словам Марка Ласкомба, главного аналитика по налогам и бухгалтерскому учету в Wolters Kluwer в Ривервудсе, штат Иллинойс, индивидуальные налогоплательщики требовали детализированных вычетов из налоговых деклараций за 2018 год.

Ожидается, что процентная доля немного вырастет после того, как заявители, подавшие заявку на шестимесячное продление срока до 15 октября, подадут заявку. Ожидается, что до 12% налогоплательщиков будут указывать в декларациях за 2018 год, сказал Ласкомб. Ожидается, что этот процент будет аналогичным для доходности 2019 года.

Ожидается, что этот процент будет аналогичным для доходности 2019 года.

Каков ваш стандартный вычет? Вы не собираетесь перечислять вычеты по статьям, если сумма всех ваших удержаний не превышает стандартный вычет — сейчас 12 200 долларов для индивидуальных подателей, по сравнению с 12 000 долларов в 2018 году.

Супружеская пара, подающая совместную декларацию, например, будет иметь стандартный вычет в размере 24 400 долларов США по декларации за 2019 год — дополнительно 400 долларов из декларации за 2018 год.

Для глав домохозяйств стандартный вычет составляет 18 350 долларов по доходу за 2019 год — дополнительно 350 долларов из дохода за 2018 год.

Подробнее: Последняя налоговая афера хранит вашу информацию для выкупа. Вот как распознать это и другое мошенничество

Подробнее: Хотите бесплатно подать налоговую декларацию за 2019 год? Новые изменения IRS облегчают задачу

Существует также дополнительный стандартный вычет для налогоплательщиков, родившихся до января. 2 года 1955 года — или в возрасте 65 лет и старше — или слепой.

2 года 1955 года — или в возрасте 65 лет и старше — или слепой.

Если вам 65 лет и старше, дополнительный вычет составляет 1 650 долларов для одиноких или глав семьи; и 1300 долларов для женатого налогоплательщика. Например, если обоим супругам 65 лет и старше, вы можете увеличить стандартный вычет на 2600 долларов.

Если вы юридически слепой, дополнительные вычеты снова составляют от 1300 до 2600 долларов и будут добавлены к любой дополнительной сумме, если вам также исполнилось 65 лет.

Что бы вы могли перечислить? Домовладельцы могут по-прежнему захотеть детализировать проценты по ипотеке, налоги на имущество и проценты по ссуде под залог собственного капитала, если средства от ссуды были использованы для приобретения или улучшения собственности.

Одна серьезная проблема: если вы внесете в список, то теперь вы можете вычесть только до 10 000 долларов США (до 5 000 долларов США при раздельной подаче документов о браке) в счет государственных и местных налогов на недвижимость, налогов на личную собственность и налогов на прибыль.

Лимит в размере 10 000 долларов, который не индексируется с учетом инфляции, будет влиять на то, сколько налогоплательщиков могут перечислять в будущем, в зависимости от их других вычетов.

Можно ли вычесть проценты по ипотеке? Да — если не брать стандартный вычет. Когда дело доходит до процентов по ипотеке, супружеская пара, подающая совместную декларацию, может вычесть проценты по ипотеке на первый 1 миллион долларов долга — если ипотека была закрыта до декабря.16, 2017.

Если ипотека была закрыта после этой даты, супружеская пара, подавшая совместную декларацию, могла вычесть проценты на первые 750 000 долларов ипотечной задолженности. Суммы одинаковы для одиноких, но уменьшены вдвое для супружеских пар, подающих отдельные декларации.

Преодолели ли государства ограничение по ОСВ?Краткий ответ: №

Конечно, некоторые штаты, включая Нью-Джерси и Коннектикут, пытались найти обходные пути, чтобы облегчить боль налогоплательщиков, которые сталкиваются с более высокими федеральными налоговыми счетами из-за нового федерального лимита в размере 10 000 долларов на вычеты индивидуальных налогоплательщиков за государственные и местные налоги, известные как предел ОСВ.

Но налогоплательщики не в курсе, поскольку такие усилия окружены серьезными юридическими торгами. IRS положило конец одному обходному пути, который был предпринят в Нью-Йорке и других местах, который переклассифицировал налоговые платежи в качестве благотворительных взносов, поскольку благотворительные пожертвования по-прежнему полностью не облагаются налогом.

В последнее время штаты сосредоточили внимание на потенциальной стратегии реорганизации налогов на малый бизнес, чтобы обойти некоторые проблемы, вызванные ограничением SALT в размере 10 000 долларов США.

«Штаты вправе по своему усмотрению создавать свою собственную налоговую систему», — сказал Фрэнк Саммартино, старший научный сотрудник Центра налоговой политики Урбан-Брукингс.

Палата представителей США также проголосовала за двухлетнюю отмену ограничения на ОСВ в конце 2019 года, но остаются шансы на то, что усилия не получат какой-либо поддержки в Сенате, контролируемом Республиканской партией.

Хотя во многих штатах налогоплательщики по-прежнему недовольны, маловероятно, что быстрое решение будет достигнуто.

И люди должны понимать, что «это невозможно обойтись» в налоговых декларациях за 2019 год, сказал Саммартино.

Лимит в 10 000 долларов распространяется как на женатых, так и на одиноких домовладельцев. Таким образом, существует «штраф за брак», потому что, как правило, для супружеской пары этот лимит в два раза выше, сказал Саммартино.

Лимит в 10 000 долларов, как и большинство положений о подоходном налоге с физических лиц в пересмотре налогов Трампа, истечет после 2025 года. Неясно, будет ли эта мера продлена или новые правила будут приняты Конгрессом.

Хотя вычет государственных и местных подоходных налогов представляет собой налоговую льготу, которая, безусловно, может помочь богатым людям, некоторые эксперты по политике утверждают, что государственные и местные налоги помогают общинам тратить больше на услуги для помощи домохозяйствам с низким и средним доходом.

Начиная с налоговых деклараций за 2018 год, произошли некоторые изменения.Но новые правила остаются в силе и в отношении возврата 2019 года.

Расходы на поиск работы: Вы больше не можете вычитать расходы, связанные с поиском новой работы.

Сборы за подготовку налогов: Вы не можете списать любые расходы, связанные с получением помощи по налогам с 2018 по 2025 год в соответствии с новыми изменениями в налоговом законодательстве. Есть одно исключение: самозанятые работники по-прежнему могут вычитать эти услуги как коммерческие расходы.

Вычеты из транспортных расходов: Исчезло в 2018 и 2019 годах.Но остается исключение для военнослужащих, находящихся на действительной военной службе, для переезда, связанного с военными заказами, на постоянное место жительства. В этом случае военные могут вычесть расходы на переезд, такие как проезд и проживание, транспортировка вещей и перевозка автомобилей и домашних животных.

Возмещение расходов на переезд: Энди Филлипс, директор налогового института H&R Block, сказал, что работники должны понимать, что новые налоговые правила требуют, чтобы работодатели включали все расходы на переезд в заработную плату сотрудников, которые облагаются подоходным налогом и налогом на занятость.

Убытки от несчастных случаев: Убытки от несчастных случаев и краж, как правило, больше не подлежат вычету, сказал Филлипс. Но убытки, связанные с тем, что IRS называет «зоной бедствия, объявленной президентом», все равно будут разрешены в качестве вычета.

Деловые расходы на сотрудников: Вот один, который застал многих врасплох по результатам 2018 года. Сотрудникам больше не разрешается вычитать невозмещенные расходы, понесенные ими по работе. «Если вы находитесь в такой ситуации, — сказал Филлипс, — вы можете обсудить со своим работодателем возможность создания подотчетного плана возмещения расходов.»

У вас есть работа в гиг-экономике? IRS открыла новый налоговый центр Gig Economy на www. irs.gov, чтобы предлагать советы и ресурсы по вопросам, касающимся требований к подаче документов, вычитаемых деловых расходов и особых правил отчетности об отпусках. аренда жилья.

Есть ли у вас медицинская страховка? Вам больше не нужно предъявлять доказательства того, что у вас была медицинская страховка в 2019 году или была причина для освобождения от нее.

На лицевой стороне листа больше нет коробки, касающейся здравоохранения. 1040.И вам не придется платить штраф или требовать освобождения от налогов, если у вас не было медицинской страховки в 2019 году.

Эти ключевые налоговые льготы вернулись и могут увеличить ваш возвратВ прошлом году некоторые налогоплательщики затянули, когда дело дошло до подачи их налоговых деклараций за 2018 год, потому что они не были уверены, продлит ли Конгресс некоторые специальные налоговые льготы, срок действия которых истек в конце 2017 года.

Зачем подавать декларацию в феврале или марте, если вам скоро нужно будет изменить ее?

Что ж, Конгресс не продвинулся достаточно быстро, чтобы уложиться в крайний срок налогообложения 15 апреля, но эти ключевые налоговые льготы были восстановлены в налоговом законе, подписанном Трампом в декабре 2019 года. Так называемый расширенный пакет будет охватывать налоговые годы в 2018, 2019 и 2020 годах.

Так называемый расширенный пакет будет охватывать налоговые годы в 2018, 2019 и 2020 годах.

В результате налогоплательщики, которые имели право на эти льготы в 2018 году, теперь могут захотеть подумать, хотят ли они изменить свои декларации, по словам Сьюзан Аллен, старшего менеджер по налоговой практике и этике Американского института сертифицированных бухгалтеров.

«Некоторые люди увидят выгоду в изменении доходности за 2018 год», — сказала она.

Но вам нужно будет проанализировать, превышает ли стоимость исправления этого возврата сумму, которую вы бы сэкономили.

Налоговые льготы для зомби, которые стоит отметить — и принимая во внимание отчеты за 2019 год и за 2020 год — включают:

Плата за обучение и сборы в колледже. Избыточный вычет в размере до 4000 долларов за квалифицированное обучение в колледже и сборы уменьшит ваш доход, облагаемый налогом, и вам не нужно перечислять, чтобы получить эту налоговую льготу. Применяются ограничения дохода.

Но Марк Стебер, главный налоговый инспектор Jackson Hewitt, отмечает, что вычет по счетам за колледж не может быть востребован, если вы взяли кредиты American Opportunity или Lifetime Learning Credits.

И ограничения дохода будут применяться для вычета воскрешенных. Вы можете вычесть до 4000 долларов квалифицированных расходов, если ваш модифицированный скорректированный валовой доход составляет до 65 000 долларов, или до 130 000 долларов, если вы состоите в браке и подаете совместную декларацию.

Вы можете вычесть расходы на сумму до 2000 долларов, если вы попадаете в диапазон от 65 001 до 80 000 долларов, если вы не замужем, и от 130 001 до 160 000 долларов, если состоите в браке и подаете совместную декларацию.

Прощение ипотечной задолженности. Если вы столкнулись с потерей права выкупа и у вас был прощен кредитор по ипотечному долгу на сумму до 2 миллионов долларов, вам не нужно было бы указывать этот прощенный долг как доход.

Налоговый вычет PMI. Домовладельцы, внесшие небольшой первоначальный взнос, могут быть обязаны оплатить частную ипотечную страховку, известную как PMI. Чтобы воспользоваться этой налоговой льготой, вам нужно будет составить список, поэтому, если вы возьмете новый вычет по более высокому стандарту сейчас, возврат налоговой льготы не поможет.

Медицинские расходы. Для некоторых семей с большими медицинскими счетами есть налоговая льгота, которую нельзя игнорировать. Квалифицированные медицинские и стоматологические расходы останутся вычитаемыми в налоговых декларациях с 2018 по 2020 год.Но помните, вы должны обратить внимание на порог для взятия такого вычета. Вы можете вычесть невозмещенные медицинские расходы, если они превышают 7,5% скорректированного валового дохода.

Вы имеете дело с разводом?Для недавно разведенных американцев выплаты алиментов больше не подлежат налогообложению плательщиком и не включаются в налогооблагаемый доход родителем, получающим алименты, что положило конец многолетней практике.

Изменение касается соглашений о разводе, подписанных после декабря.31, 2018. Те, кто развелся в 2019 году, не могут списывать алименты на свои декларации, а это значит, что они будут платить налог на алименты.

Однако, по мнению экспертов, этот шаг в большинстве случаев выгоден получателям алиментов. Это потому, что они больше не обязаны требовать алименты в качестве дохода и не будут платить с них налог.

«Это способ IRS избавиться от вычета, чтобы они всегда собирали налог на алименты», — говорит Кристина Тейлор, руководитель отдела налоговой кредитной кармы.«Это окажет большее влияние на человека, выплачивающего алименты».

Это также может повлиять на социальные программы, на которые имеют право получатели алиментов, поскольку их доход будет ниже, чем он есть на самом деле. По словам Тейлора, если от них не требуется сообщать о доходах от алиментов на медицинское обслуживание, их доход будет ниже, и они потенциально могут получить лучшую субсидию.

Вы пенсионер, который не подает электронную почту?Двухстраничная форма, известная как 1040-SR, использует более крупный шрифт, чем стандартная форма 1040, и лучше отображает контрастные цвета.Налогоплательщики, которым исполнилось 65 лет не ранее 1 января 2020 года, могут использовать новую форму для подачи документов 2019 года.

Это может упростить регистрацию для тех, кто не подает документы в электронном виде, считают эксперты.

Он похож на 1040-EZ, форма IRS была прекращена и была заменена переработанной формой 1040. Он также позволяет вам сообщать о пособиях и распределениях по социальному обеспечению из соответствующих пенсионных планов или аннуитетов.

Тем не менее, количество американцев, подающих документы на бумаге, невелико, по словам Кэти Пикеринг, главного налогового инспектора H&R Block.

«Люди, вероятно, не идут в библиотеку для заполнения бумажных форм», — говорит Пикеринг. «Наша статистика говорит, что 97% налогоплательщиков используют какую-либо помощь в подаче документов — либо через налоговое программное обеспечение, либо обращаясь к профессионалу».

Есть ли способ сделать долгосрочное планирование?Непредвиденные доходы от снижения налогов в последние годы помогли увеличить прибыль компаний и положить деньги в карманы потребителей. Но растет беспокойство по поводу того, как это скажется на американцах, когда истечет срок действия налоговых льгот.

Корпоративное снижение ставок необратимо после пересмотра налоговой системы. Однако все индивидуальные сокращения налогов должны прекратиться после 2025 года. Это означает, что большинство американцев в конечном итоге столкнутся с повышением налогов, предупреждают эксперты, если только некоторые или все положения не будут продлены.

По данным Объединенного комитета по налогообложению, к 2027 году около 35 миллионов домохозяйств с доходом ниже 200 000 долларов США столкнутся с повышением налогов. Исследование показало, что примерно 9,5 миллиона из них могут получить увеличение более чем на 500 долларов за штуку.

«Американцы могут ожидать повышения налогов в будущем, — говорит Рик Эдельман, соучредитель финансовой консультационной фирмы Edelman Financial Engines.«Это будет доминирующий вопрос в кампании 2024 года, и ответ будет определяться тем, кто станет президентом, когда истечет срок снижения налогов».

Свяжитесь с Сьюзан Томпор: 313-222-8876 или [email protected] . Следуйте за ней в Twitter. @ tompor. Узнайте больше о бизнесе и подпишитесь на нашу информационную рассылку для бизнеса.

Прочтите или поделитесь этой историей: https://www.freep.com/story/money/personal-finance/susan -tompor / 2020/01/27 / tax-return / 4423300002/

Что нужно знать перед подачей декларации за 2020 год

Налоги для домовладельцев претерпели серьезные изменения за последние пару лет.Закон о сокращении налогов и занятости (TCJA) от 2017 года изменил порядок подачи налоговых деклараций многими домовладельцами, в основном из-за значительного увеличения стандартного вычета. Вот что вам нужно знать о налоговых льготах 2020 года для домовладельцев, прежде чем подавать декларацию.

Посмотреть текущие ставки по ипотеке

На что домовладельцы могут вычитать прибыль в 2020 году?

Последние налоговые изменения не устранили отчисления для домовладельцев. Однако они ограничили их для одних и сделали неактуальными для других.

Вычет процентов по ипотеке

Для ипотечных кредитов, закрытых 15 декабря 2017 г. включительно, заявители могут вычесть проценты по ипотеке на первый долг в размере 1 млн долларов США. Для ссуд, закрытых 16 декабря 2017 года или позже, участники совместной заявки могут вычесть проценты по ипотеке на первые 750 000 долларов ипотечного долга. Эта сумма уменьшается вдвое для одиноких налогоплательщиков или состоящих в браке налогоплательщиков.

Ваш ипотечный кредитор должен отправить вам форму 1098 с указанием суммы процентов, которые вы заплатили в 2020 году.Вы вычтете свои проценты по Приложению A.

По теме: Как рефинансирование влияет на ваши налоги?

Кредит под залог собственного капитала или вычет процентов по программе HELOC

До принятия Закона 2017 года домовладельцы могли вычитать проценты по долгу собственного капитала на сумму до 100 000 долларов, и не имело значения, как использовались эти средства. Сегодня вы больше не можете вычитать проценты по долгу за счет собственного капитала, независимо от того, когда эта задолженность возникла, за исключением случаев, когда доходы от ссуды используются для «покупки, строительства или существенного улучшения пригодного жилья», согласно IRS.

Деньги покупки второй процент по закладной имеет право на вычет. То же самое и с процентами по жилищной ссуде на ремонт вашего дома. Но заем на ремонт не годится. Также обратите внимание на то, что только то, что вы смогли вычесть проценты по ссуде под залог собственного капитала, взятой до принятия TCJA, не означает, что вы можете продолжать брать вычет. Вы можете продолжать удерживать свои проценты только в том случае, если задолженность соответствует требованиям Закона сегодня.

Связанные: Как снизить налоги на недвижимость

Вычет по налогу на имущество

Если вы разберете по статьям, вы можете вычесть налоги на домашнюю собственность до определенной точки.Максимальный размер вашего налогового вычета составляет 10 000 долларов США по всем государственным и местным налогам, включая налоги на имущество. Таким образом, если ваш государственный доход или вычет по налогу с продаж плюс налог на имущество превышает 10 000 долларов, вы не сможете вычесть все, что вы заплатили. А если вы состоите в браке отдельно, эта сумма снижается до 5000 долларов.

Вычет из домашнего офиса

Много работали дома в этом году? Независимо от того, владеете ли вы или арендуете, если ваш домашний офис соответствует требованиям, вы можете вычесть расходы на его содержание в Приложении C, E или F.Вы можете выбрать один из двух способов расчета удержания. Самый простой способ — просто вычесть 5 долларов за квадратный фут за до 300 квадратных футов выделенного офисного помещения. («Выделенное» означает, что вы используете это пространство только для работы.) Если ваш офис составляет 200 квадратных футов, ваш вычет составит 1000 долларов.

Однако вы можете получить больший вычет, сложив фактические расходы на содержание этого места. Обычно вы рассчитываете общее содержание домашнего хозяйства, включая коммунальные услуги, уборку, ремонт, проценты по ипотеке (если они не вычтены из таблицы А), а затем делите на процент площади вашего дома, выделенной для вашего офиса.Таким образом, если содержание вашего дома площадью 2000 квадратных футов обходится в 20 000 долларов в год, а площадь вашего офиса составляет 400 квадратных футов (20% площади дома), вы должны вычесть 4000 долларов (20% от 20 000 долларов). Вы также должны добавить расходы, относящиеся к домашнему офису, например, на установку офисного оборудования.

Налоговое управление США покрывает вычеты из домашнего офиса.

Вычет из арендной платы

Если вы сдаете часть своего дома в аренду долгосрочному арендатору или через такую службу, как Airbnb, вы можете вычесть расходы, связанные с этим предприятием, в пределах суммы дохода от аренды.

Вы можете полностью вычесть суммы, относящиеся только к комнате (комнатам), которую вы снимаете — например, перекрашивая интерьер комнаты или телевизор только для этой комнаты. Вы также можете вычесть амортизационные отчисления за арендуемые вами комнаты.

Вы можете частично вычесть расходы, связанные со всем домом. Такие расходы могут включать

- Проценты по жилищной ипотеке

- Перекраска всего экстерьера дома или замена крыши

- Страхование собственников жилья

- коммунальные услуги — газ, электричество, мазут

- садоводство и / или уборка всего дома

- вывоз мусора

- уборка снега

- система или служба домашней безопасности

- Сборы ассоциации кондоминиумов

Обратите внимание, что в отличие от постоянных инвесторов в недвижимость, которые активно управляют своей арендой, вы не можете вычесть убытки, превышающие сумму вашего дохода от аренды.

В публикации 527 вы найдете все, что вам нужно знать о налогах и аренде жилья.

А как насчет ипотечного страхования?

Ипотечное страхование (PMI) подлежит вычету в 2020 налоговом году, как и любые взносы по ипотечному страхованию (MIP), которые вы платите по ссуде, обеспеченной FHA.

Налоговый вычет для премий PMI (или премий по ипотечному страхованию (MIP) для кредитов, обеспеченных FHA) не является частью налогового кодекса, но, поскольку финансовый кризис, как правило, разрешен Конгрессом как часть других законопроектов и «расширен» до покрывают последний налоговый год.

«Расширители» в «Законе о дополнительных консолидированных ассигнованиях на 2020 год», принятом в конце 2019 года, также сделали вычетом премий PMI за 2018 налоговый год, чего раньше не было. Если вы подали детализированные вычеты в Приложении А в прошлом году или за год до этого, вы можете подумать о подаче исправленной налоговой декларации, чтобы зафиксировать вычет MI за этот год, если это того стоит в вашей ситуации. Как правило, IRS утверждает, что у вас есть три года с даты, когда вы изначально подали декларацию с поправками.

Сумму уплаченных вами взносов по ипотечному страхованию можно найти в форме 1098, которую ваш кредитор или обслуживающий персонал присылает вам каждый год. Он указан в поле 5 отдельно от уплаченных вами процентов по ипотеке (поле 1).

Затраты на закрытие ипотеки

Можете ли вы вычесть затраты на закрытие при рефинансировании или покупке дома? И да и нет. Вот полностью вычитаемые расходы, которые вы можете вычесть при закрытии покупки дома:

- Налог с продаж при закрытии

- Налоги на недвижимость

- Выплата процентов по ипотеке при закрытии

- Комиссия за выдачу кредита, рассчитанная как процент от суммы кредита (в пунктах)

Вы можете вычесть баллы, уплаченные по ссуде на улучшение жилья, чтобы улучшить свое жилище в год, когда вы закрываете ссуду.Но вы должны пропорционально распределить баллы, уплаченные для рефинансирования.

Вот как пропорционально работает вычет ваших конечных затрат: вы вычитаете эти затраты в течение срока ссуды равными суммами каждый год. Если вы заплатите 3000 долларов в баллах рефинансирования за 30-летнюю ипотеку, вы получите вычет по 100 долларов в год (3000 долларов из 30). Если вы выплатите кредит досрочно, вы можете вычесть оставшиеся баллы. Через десять лет в этом примере вы вычтете оставшиеся 2000 долларов, если вы рефинансировали или продали свой дом.

IRS создал эту забавную диаграмму, на которую вы можете посмотреть, когда ваши баллы подлежат вычету.

См. Публикацию IRS 530, «Налоговая информация для домовладельцев» и найдите дополнительную информацию в разделе «Затраты на урегулирование или закрытие».

Связано: в чем смысл начисления баллов?

Что делать, если я продам свой дом в 2020 году?

Если вы прожили в своем доме не менее двух из последних пяти лет, вы можете исключить до 500 000 долларов (250 000 долларов, если вы не замужем или состоите в браке отдельно) из прибыли от продажи вашего дома из подоходного налога.

«Прибыль от продажи» для целей налогообложения равна чистой выручке от продажи (после закрытия) за вычетом затрат на приобретение и улучшение собственности.Обратите внимание, что некоторые из затрат на закрытие, которые вы не можете вычесть при покупке дома, считаются затратами на приобретение и уменьшают вашу налогооблагаемую сумму при продаже недвижимости. Стоимость приобретения плюс усовершенствования называется вашей «базой». Ваша чистая выручка за вычетом вашей базы равна вашей прибыли. Если это превышает ваше исключение (500 000 долларов США или 250 000 долларов США), вы укажете налогооблагаемую прибыль в Приложении D.

.Для получения более подробной информации, Публикация IRS 523 охватывает прирост капитала от продажи вашего дома.

По теме: Как продать дом на аукционе

Проверьте свой стандартный вычет

Вы можете вычесть проценты по ипотеке, налоги на недвижимость и проценты на собственный капитал только в том случае, если вы перечисляете свои вычеты.Вычет из домашнего офиса применяется почти исключительно к самозанятым налогоплательщикам, так как вы больше не можете вычитать невозмещенные деловые расходы.

Когда следует детализировать налоговые вычеты? Только когда ваши общие детализированные вычеты превышают стандартные вычеты. Постатейные вычеты включают проценты по ипотеке и налоги на имущество, а также подоходный налог штата или налог с продаж, благотворительные взносы и соответствующие медицинские расходы.

Обратите внимание, что многие из тех, кто перечислял до Закона о снижении налогов и занятости 2017 года, больше не делают этого. Это потому, что стандартный вычет был существенно увеличен. Вот пороги на 2020 год:

- 24 800 долл. США для супружеских пар, подающих совместно

- 18 650 долларов США на главу семьи

- 12 400 долл. США для лиц, подающих заявления, не состоящих в браке или состоящих в браке, подающих совместно.

Обратите внимание, что если вы состоите в браке и подаете документы совместно, один из вас не может брать стандартный вычет, пока другой ведет детализацию. Вы должны использовать один и тот же метод. Кроме того, некоторые вычеты, которые вы могли делать в прошлом, больше не разрешены.К ним относятся: обучение и гонорары, невозмещенные расходы на сотрудников, расходы на налоговую подготовку, а также потери от несчастных случаев и краж.

Помогает ли покупка дома в налоговое время?

Для многих ответ… возможно. Если предположить, что вы можете обеспечить минимальный доход за счет разбивки по статьям, если у вас нет ипотечной собственности, ваши ипотечные налоги и налоги на имущество составят основную часть ваших вычетов из Списка А. Одинокие люди с более низкими стандартными вычетами и более дорогие дома с большей вероятностью преодолеют порог.Но помните лимит в 750 000 долларов? И что максимум 10 000 долларов для государственных и местных налогов? И тот факт, что вычеты из одиночных подателей сокращены на 50%?

У вас не просто этаж; у вас тоже есть потолок.

Итак, чтобы определить, поможет ли покупка дома вам во время уплаты налогов, вы должны учитывать:

- Сумма процентов, которую вы получите. Вы можете оценить это с помощью калькулятора амортизации или спросить кредитного специалиста .

- Ваш доход штата, подлежащий вычету (или налог с продаж — проверьте свою налоговую декларацию за последний год, чтобы узнать, сколько вы заплатили) плюс предполагаемый налог на недвижимость (спросите у кредитора или агента по недвижимости)

- Ваш статус регистрации — помните, что если вы одиноки или женаты и подаете отдельно, ваша максимальная сумма вычета по ипотеке уменьшается вдвое.Как и ваш налоговый вычет по штату и местному налогу

В общем, у индивидуальных подателей меньше проблем с достижением точки, в которой ипотечный вычет снижает их налогооблагаемый доход, потому что их стандартный вычет ниже. Но одинокие люди с более высоким доходом и дорогими домами получают меньшую выгоду, чем совместные податели, чьи пределы вдвое выше. Интересно, что под этими простыми налоговыми скобками подача и планирование могли стать намного более сложными.

Думаете о рефинансировании? Сравните варианты ипотеки сейчас

Эта статья была отредактирована Кейт Гамбинджер.

Распечатать страницу

Как рефинансирование влияет на мои налоги?

Рефинансирование — отличный способ сэкономить деньги. Но это также может повлиять на ваши налоги как положительно, так и отрицательно.

С точки зрения налоговых последствий рефинансирование рассматривается иначе, чем первоначальная ипотека. Поскольку это рассматривается как «реструктуризация долга», вычеты и кредиты, которые могут быть востребованы при рефинансировании, не так выгодны, как когда вы изначально брали жилищный заем.

Кроме того, с тех пор, как в 2017 году был принят Закон о сокращении налогов и занятости (TCJA), появились новые правила для вычетов при рефинансировании.Эта статья познакомит вас с некоторыми налоговыми правилами, о которых вам следует знать, прежде чем принять решение о рефинансировании вашего дома. Надеюсь, это даст вам советы о том, как минимизировать возможные налоговые сюрпризы.

Последствия налога на рефинансирование

Согласно TCJA, существуют строгие ограничения на сумму вычитаемых процентов, которые вы можете требовать по своим налогам. Например, проценты могут быть вычтены только по ипотеке на сумму до 750 тыс. Долларов или 375 тыс. Долларов для состоящих в браке налогоплательщиков, подающих отдельно.Для домовладельцев на дорогих рынках это делает менее выгодным (с точки зрения списания налогов) покупку более дорогого дома.

Если вы рефинансируете жилищный заем, выданный 15 декабря 2017 г. или ранее, вам повезло. Ваш рефинансированный заем может быть погашен в соответствии с предыдущим законодательством. Это означает, что вы будете подпадать под более щедрый лимит в 1 миллион долларов вместо 750 тысяч долларов для совместной подачи — или 500 тысяч долларов вместо 375 тысяч долларов для раздельной подачи семейных документов — и сможете рассматривать большую часть рефинансированного остатка ссуды как налоговую льготу. задолженность по приобретению дома.Для целей федерального подоходного налога это означает, что вы можете вычесть проценты по ипотечному кредиту или потенциально вычесть или амортизировать баллы рефинансирования.

Стандартные вычеты по сравнению с разбивкой по позициямЕсть и другие изменения, на которые следует обратить внимание. Например, в соответствии с законом 2017 года стандартные отчисления IRS увеличились. Это может сократить многие вычеты, на которые домовладельцы могли раньше рассчитывать. Новые вычеты следующие:

- Отдельная подача заявок физическими лицами и супружескими парами: от 6 350 долларов США до 12 000 долларов США

- Для главы семьи: от 9 350 до 18 000 долларов

- Для супружеских пар, подающих совместно: от 12 700 долларов США до 24 000 долларов США

Эти пересмотренные контрольные показатели уменьшают вероятность того, что вы будете детализировать вычеты и получите экономию на налогах в результате рефинансирования.Однако, если сумма ваших детализированных вычетов превышает стандартный вычет, возможно, стоит детализировать их. Ваш составитель налоговой декларации или финансовый консультант сможет подсчитать суммы и наметить преимущества.

Итак, что вычитается из суммы налога при рефинансировании жилищного кредита?Распространенный вопрос среди покупателей жилья: «Какие расходы на покупку дома не облагаются налогом?» Что ж, некоторые из новых налоговых правил TCJA применяются конкретно к налогоплательщикам, которые осуществляют рефинансирование.Вот что вас ждет в соответствии с новым налоговым законодательством:

Проценты по ипотеке и капитальные улучшения

Проценты по ипотеке могут быть вычтены, если у вас есть рефинансирование с выплатой наличных, что означает, что вы получаете деньги из собственного капитала, который вы накопили до настоящего времени. Но есть одна оговорка: вы должны использовать наличные деньги для покупки, строительства или существенного обновления основного или второго дома с капитальными улучшениями. Капитальное улучшение определяется как любой постоянный ремонт или дополнение, которое увеличивает стоимость вашего дома (например, замена окон или крыши, добавление гаража или террасы, ремонт кухни или ванной комнаты, внедрение системы домашней безопасности или модернизация системы отопления, вентиляции и кондиционирования).Такие вещи, как внутренняя или внешняя покраска или мелкий ремонт, не в счет.

Собственный капитал

До 2018 налогового года домовладельцы могли вычитать проценты, уплаченные по долгу за счет собственного капитала, по причинам, не связанным с ремонтом вашего дома (например, для покрытия расходов на обучение в колледже). Этот вычет собственного капитала был отменен налоговым планом TCJA.

Очки

Вы ранее рефинансировали и выплачивали баллы? У вас может быть неамортизированный — еще не списанный — остаток.Если это так, вы можете вычесть всю неамортизированную сумму при повторном рефинансировании вместе с вычитаемыми процентами и амортизацией баллов, выплаченных по новой ссуде. Дисконтные баллы полностью вычитаются, независимо от типа рефинансируемого имущества и от того, проводите ли вы рефинансирование: обычное или обналичиваемое.

HOI

Страховые выплаты домовладельца не подлежат налогообложению.

Затраты на закрытие

Затраты на закрытие, а также другие расходы, не включенные в затраты на закрытие, не подлежат вычету.Сюда могут входить гонорары за оценку, гонорары за поиск права собственности, гонорары адвокатам и другие административные расходы.

Налог на недвижимость

Если вы завершите свое рефинансирование в день уплаты налогов на недвижимость или незадолго до этого, вы можете в конечном итоге заплатить эти налоги при закрытии. В этом случае вы можете вычесть налоги на недвижимость, уплаченные во время рефинансирования, в следующей налоговой декларации. Однако вычету подлежат только платежи по налогу на недвижимость, которые вы (или ипотечный обслуживающий персонал) фактически осуществили в течение года.Вы не можете вычесть наличные, помещенные на условное депонирование, для будущих платежей по налогу на имущество.

Начать рефинансирование

Налог на рефинансирование сложен. Прежде всего, вам следует обсудить свои планы с налоговым инспектором, чтобы лучше понять преимущества и недостатки рефинансирования с точки зрения налогообложения.