Возможности мобильного банка сбербанка: Список базовых функций Мобильного банка

Мобильный банк от Сбербанка — способы подключения, возможности

Мобильный банк — это сервис Сбербанка для контроля своих счетов, сумм задолженностей, остатков по кредитным, дебетовым картам и легкого управления финансами с помощью мобильного телефона, через смс. После каждой расходной или приходной операции, будь то поступление пенсии, оплата продуктов в супермаркете, расчет за услуги парикмахера, на ваш мобильный телефон поступит сообщение о состоянии баланса.

Содержание:

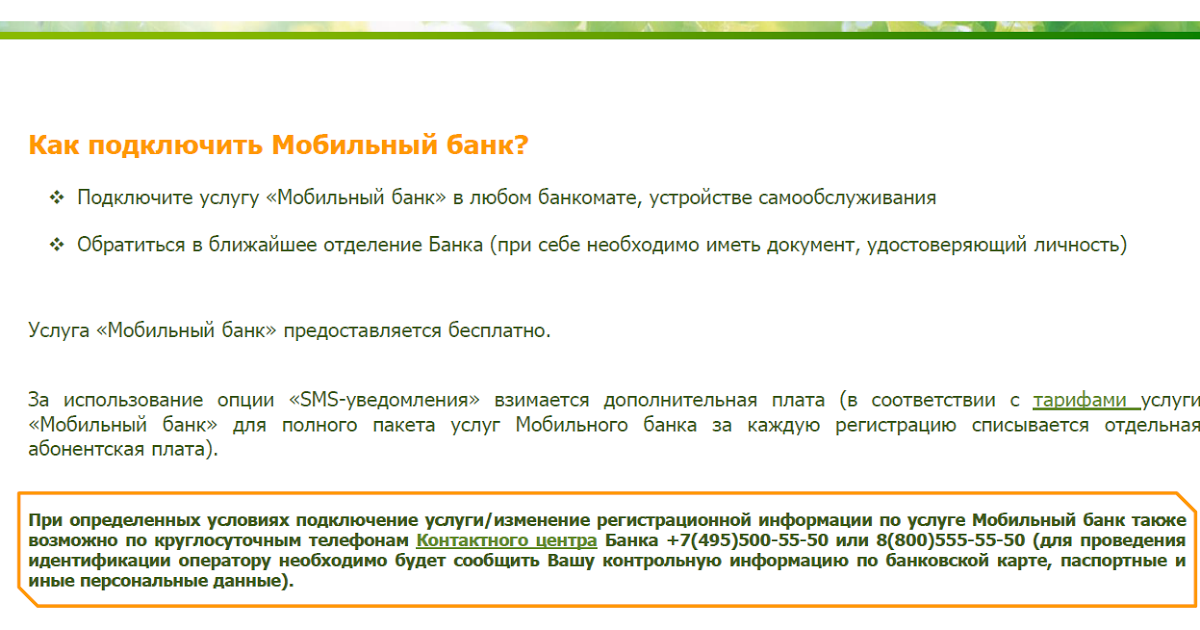

Для подключения полного пакета услуги «Мобильный банк» существует три способа:

- Из мобильного приложения (Меню — Настройки — Уведомления)

- Через банкомат (Информация и сервисы» — Подключить мобильный банк)

- Через оператора по номеру 900 или в любом офисе Сбербанка

Вместо SMS можно подключить PUSH-уведомления, но только если на телефоне установлено приложение Сбербанк Онлайн. Они более информативны и понятны. В отсутствие интернета, уведомлений вы не дождетесь, будут поступать смс!

- После входа в личный кабинет Сбербанка, в рамках безопасности обязательное оповещение смс или PUSH

- Непрырывный мониторинг остатков средств на счете и картах, путем оповещения

- Персональные предложения от Сбербанка на продукты и услуги

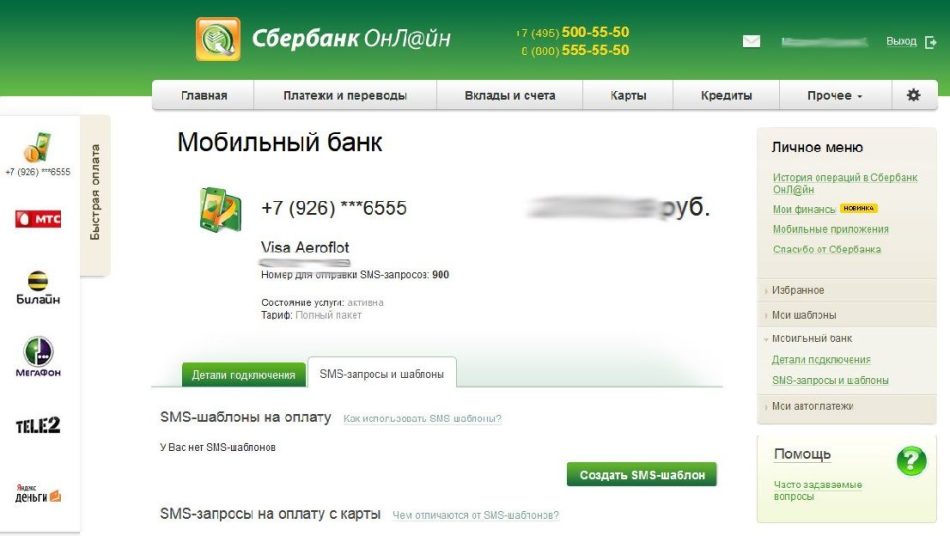

- Запрос баланса через СМС-команду «Баланс» на номер 900

- Пополнение баланса своего мобильного телефона путем отправки суммы (только цифра!) на номер 900 (пример: «

- Перевод денег со своей карты на карту клиента Сбербанка СМС-командой на номер 900.

Пример: Перевод 8хххххххххх (номер телефона или карты) 1000 (сумма)

Пример: Перевод 8хххххххххх (номер телефона или карты) 1000 (сумма)

- Проверка накопленных бонусов «Спасибо от Сбербанка», СМС-команда на номер 900, «Спасибо 1234» (1234 — это последниие 4 цифры номера вашей карты)

Пример: Перевод 8хххххххххх (номер телефона или карты) 1000 (сумма)

Пример: Перевод 8хххххххххх (номер телефона или карты) 1000 (сумма)

Полезные команды для перевода, оплаты и блокировки

Название команды | Отправьте на 900 |

Перевод средств между своими картами | Перевод XXXX ZZZZ 500, |

Перевод средств на карту по присвоенному имени | Имя 500 |

Пополнение баланса любого сотового телефона | Х 500, |

Пополнение баланса сотового телефона по имени | Тел Имя 500 |

Узнать последние 10 операций по карте | История или История 1234, |

Узнать сумму обязательного платежа или задолженность по кредитной карте | Долг |

Узнать все карты, подключенные к Мобильному банку | Справка |

Присвоить имя номеру получателя переводов | Назвать 9ХХXXXXXXX Имя |

Узнать имена, присвоенные получателям | Список |

Блокировка карты | Блокировка 1234 b, |

Пример Ваня или Дедушка

Пример Ваня или ДедушкаУслуга Мобильный банк Сбербанк – что это?

Главная » Сбербанк

Удобство и простота управления своими финансами — показатель качества обслуживания банковской организации. Мобильный банк Сбербанк как раз относится к таковым.

При регистрации в дистанционном банкинге каждый клиент получает доступ ко всем функциям банка, который он может предоставить в своих отделениях. После введения идентификационных сведений, пользователь программы получает логин и пароль для доступа к своим ресурсам.

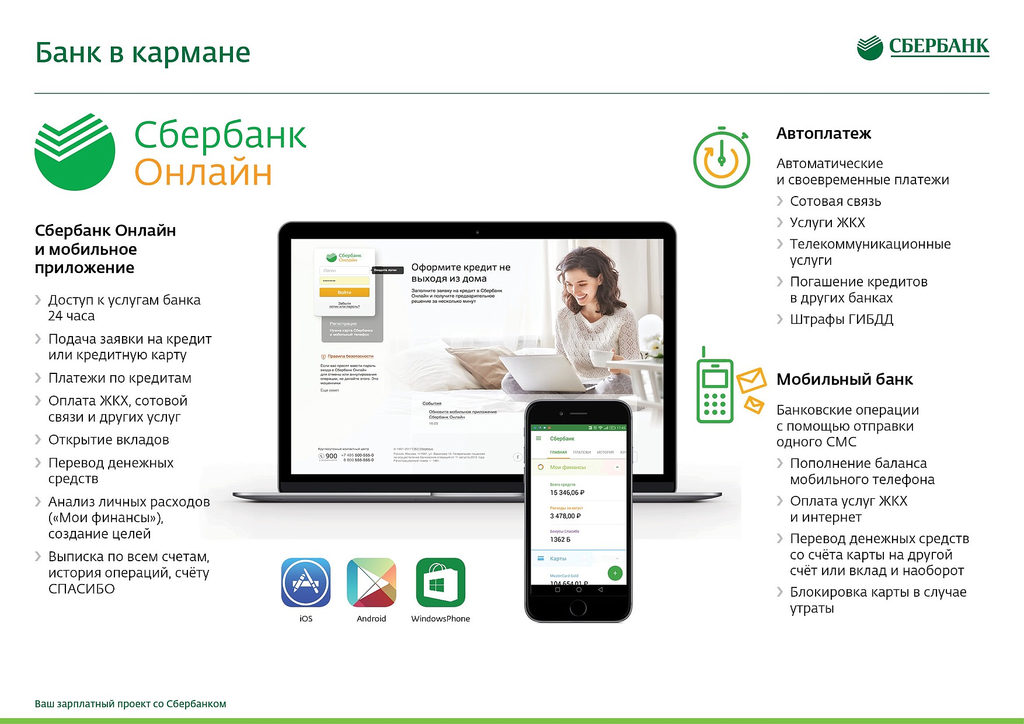

- в любое время дистанционно управлять своими деньгами;

- осуществлять перевод с карты на карту как внутри системы, так и на счета сторонних финансовых организаций;

- оплачивать государственные услуги и пополнять счет сотового телефона;

- пополнять счета игровых сервисов;

- изменять настройки депозитов;

- получать всю актуальную информацию о работе Сбербанка;

- круглосуточно получать консультацию в службе поддержки через чат программы.

Это не все инструменты, которым богат мобильный сервис. Функции предложения постоянно пополняются и совместимы со всеми коммерческими предложениями финансовой структуры.

Для установки продукта необходимо скачать его в интернете или с официального сайта Сбербанка. При этом важно иметь под рукой документы, удостоверяющие личность, и карту банка для правильного внесения всех персональных сведений.

При проведении оплаты на сервере банка, сгенерируется Push-уведомление на телефон, которое будет занесено в архив и при необходимости его можно достать и распечатать.

Сервис работает на всех гаджетах с любой операционной системой. Скачивание и регистрация не занимают много времени. Все операции, производящиеся в онлайн, запоминаются и хранятся в облаке. При утрате доступа к гаджету, информация не будет утрачена, достаточно зайти в архив через сайт и получить информацию по необходимой операции.

Кроме всего прочего, через данную программу есть возможность заполнить заявку на кредит без предоставления дополнительных документов. Данный запрос обрабатывается быстрее, поскольку все необходимые сведения вместе с кредитной историей уже имеются в базах организации.

Таким образом, мобильное приложение Сбербанк Онлайн позволяет получать качественное обслуживание дистанционно в любое время без праздников и выходных, что удобно для людей, ведущих бизнес. Быть в курсе своих финансов — быть на шаг впереди других.

Быть в курсе своих финансов — быть на шаг впереди других.

Клиенты Сбербанка оплачивают счета через мобильное приложение на базе технологий ABBYY

Обзор клиента

| Имя | Сбербанк |

| Промышленность | Банковское дело |

| Интернет | https://www.sberbank.ru/ |

CHALLENGE

- Сделайте оплату счетов более удобной и быстрой для бизнес-клиентов

- Повышение лояльности клиентов

SOLUTION

Наборы инструментов разработчика ABBYY Mobile Imaging SDK* и ABBYY Mobile OCR Engine* с передовыми технологиями оптического распознавания текста.

РЕЗУЛЬТАТЫ

- Сокращение времени на формирование платежного поручения

- Уменьшено количество ошибок при вводе данных

Сегодня Банк обслуживает более 1 млн предприятий, из которых более 35% составляют малые и средние предприятия. Мобильное приложение портала самообслуживания Сбербанк Бизнес Онлайн (СБО) насчитывает около 90 000 активных пользователей. Корпоративные клиенты банка часто получают счета в бумажной форме. Ручной перенос данных из счетов в мобильное приложение или на сайт ДБО — это долго и трудоемко. Поэтому Сбербанк решил автоматизировать этот процесс.

«Одним из важных технологических трендов сегодня в финансовой сфере является мобильный банкинг. Главное преимущество таких решений в том, что клиент тратит минимум времени на рутинные задачи, а значит, доволен работой с банком и возвращается за новыми услугами. Мы продолжим развивать этот мобильный канал сайта Сбербанк Бизнес Онлайн, чтобы обеспечить максимальное удобство использования, учитывая специфические потребности владельцев бизнеса».

Михаил Малахов, директор по дистанционным каналам обслуживания Развитие в Сбербанке

Распознавание в смартфоне

В качестве основных средств автоматизации создания новых платежных поручений были выбраны ABBYY Mobile Imaging SDK* и ABBYY Mobile OCR Engine*. Эти инструменты разработчика позволяют реализовать мощные алгоритмы обработки изображений и распознавания текста на мобильных устройствах, сочетая высокую производительность с низким уровнем использования ресурсов устройства. Технологии ABBYY позволяют устройству определять качество изображений — и даже улучшать его — перед тем, как приступить к распознаванию текста и извлечению необходимых данных из снимков.

Оплата по фото

В мобильном приложении SBO деловой человек фотографирует счет, и платежное поручение формируется автоматически. Осталось только проверить правильность данных. Эта функция доступна в полной версии приложения банка для iPhone и Android, что помогает предпринимателям и бухгалтерам существенно экономить время при работе с векселями.

Весь процесс происходит прямо в приложении, без подключения к интернету. Такой алгоритм предотвращает перегрузку серверных мощностей Сбербанка, что особенно важно для более 1 млн корпоративных клиентов, которые ежемесячно обрабатывают свои счета.

Только зарегистрированные пользователи могут использовать все возможности мобильного приложения для распознавания счетов SBO. В демонстрационном режиме возможности распознавания данных доступны не полностью.

*ABBYY больше не предлагает Mobile OCR Engine и Mobile Imaging SDK. На смену им пришла ABBYY Mobile Capture, которая предоставляет вам более гибкое и надежное решение для захвата ваших мобильных приложений. Нажмите здесь, чтобы узнать больше о Mobile Capture.

Нравится, делитесь или делайте репост

Делиться

Истинный ? : «»

5 вещей, которые вам нужно знать о разработке банковских приложений

СЕРГЕЙ СТУКАН

Директор по маркетингу

Финтех больше не преходящая тенденция, а прибыльное место для стартапов и финансовых компаний. Банки и финансовые учреждения переходят на цифровые технологии, чтобы получить выгоду от растущего сегмента клиентов, активно использующих цифровые технологии, и сократить капитальные и операционные расходы.

Банки и финансовые учреждения переходят на цифровые технологии, чтобы получить выгоду от растущего сегмента клиентов, активно использующих цифровые технологии, и сократить капитальные и операционные расходы.

В то время как компании SupTech и RegTech гарантируют, что мировая экономика не увидит повторения финансового кризиса прошлых лет, и стремятся защитить конфиденциальные данные, цель FinTech состоит в том, чтобы разработать мобильное банковское приложение, полное функций, ориентированных на клиентов. Приложения набирают популярность во всем мире, несмотря на проблемы безопасности, помогают компаниям повышать ценность на протяжении всего пути клиента, расширять свои экосистемы и выходить на новые перспективные рынки. Давайте углубимся в каждый важный аспект разработки банковских приложений и их влияние на бизнес.

- Спрос на банковские приложения растет

Глобальный отчет Worldpay о платежах за 2018 год показывает, что в то время как платежи наличными во всем мире снижаются, операции с кредитными и дебетовыми картами постепенно набирают популярность. Тем не менее, ожидается, что мобильные платежи вырастут с 16% в 2018 году до 28% в 2022 году. Самый высокий спрос на мобильные платежи наблюдается в Китае и Монголии (более 60%), а также в Бразилии, Кении и Чили. -5. Аналитики Allied Market Research ожидают, что к 2023 году рынок мобильных транзакций превысит $4,5 трлн, а совокупный годовой темп роста составит 33,8%. Однако популярность банковских приложений в разных странах мира неодинакова:

Тем не менее, ожидается, что мобильные платежи вырастут с 16% в 2018 году до 28% в 2022 году. Самый высокий спрос на мобильные платежи наблюдается в Китае и Монголии (более 60%), а также в Бразилии, Кении и Чили. -5. Аналитики Allied Market Research ожидают, что к 2023 году рынок мобильных транзакций превысит $4,5 трлн, а совокупный годовой темп роста составит 33,8%. Однако популярность банковских приложений в разных странах мира неодинакова:

- В то время как в США один из самых высоких показателей использования смартфонов в мире, 89% пользователей предпочитают избегать мобильных платежей из-за отсутствия доверия и проблем с безопасностью. Это приводит к значительно более низкому уровню внедрения по сравнению со средним мировым показателем. Worldpay прогнозирует, что использование мобильных платежей в США снизится с 3% до 7% в течение трех лет.

- Китай и Сингапур лидируют по внедрению банковских приложений в Юго-Восточной Азии, но только 27% населения в регионе имеют банковский счет, что является серьезным препятствием для внедрения мобильных платежей наравне с низким уровнем проникновения смартфонов.

- Швеция, Великобритания и Франция являются странами Европы с самой безналичной экономикой. Поскольку 77% граждан ЕС уже используют мобильный банкинг, а 68% используют технологию цифрового кошелька, конфиденциальность и безопасность остаются в числе их главных забот.

Retail Banker International оценивает Bank PKO, Chase, Capital One, Bank of America и UBS как пятерку лучших мобильных банковских приложений для Android и iOS. Emirates NBD, Сбербанк, Barclays, Lloyds Banking Group и Garanti замыкают топ-10 с общим рейтингом 4,6 и выше. Тем не менее, WeChat остается самой популярной среди мобильных банковских платформ во всем мире. В течение всего китайского Нового 2019 года, рекордное количество более 823 миллионов человек использовали приложение для отправки денежных подарков или платежей. Удивительно, но самой популярной мобильной платежной системой среди американцев является Starbucks. Более 23 миллионов человек полагаются на мультиплатформенное приложение, а количество пользователей Apply Pay приближается к 22 миллионам.

Рынок мобильных платежей растет и развивается, и ИТ-гиганты стремятся захватить самые большие доли рынка. Тем не менее, у финтех-стартапов есть много возможностей заявить о себе в своих сегментах и нишах, учитывая растущее число смартфонов и мобильных платежных платформ.

По мере распространения мобильных устройств финансовые учреждения получают возможность использовать инновационный подход к обслуживанию, ориентированному на клиента. Однако неустранимые риски, вызванные уязвимостями устройств, сетей и серверов, могут привести к потере конфиденциальных личных или служебных данных, включая финансовую информацию.

Согласно отчету Accenture и NowSecure, 43% пользователей смартфонов не полагаются на функции блокировки устройства, а 35% обмена данными с устройством не зашифрованы. Более того, не менее 25% мобильных банковских приложений содержат одну или несколько уязвимостей с высокой степенью риска. В то время как банки потратили время и усилия на уменьшение уязвимостей в банковском оборудовании и программном обеспечении для настольных компьютеров, большинство финансовых учреждений не относятся к своим мобильным предложениям с таким же мышлением «безопасность превыше всего». Доступные для записи исполнительные и общедоступные файлы, сломанный SSL, реализация SecureRandom — одни из самых тревожных проблем, с которыми сталкиваются лучшие финтех-приложения, которые остаются без внимания. Ненадежность сети является наиболее распространенной и составляет до 40% проблем безопасности, выявленных в финансовых приложениях.

В то время как банки потратили время и усилия на уменьшение уязвимостей в банковском оборудовании и программном обеспечении для настольных компьютеров, большинство финансовых учреждений не относятся к своим мобильным предложениям с таким же мышлением «безопасность превыше всего». Доступные для записи исполнительные и общедоступные файлы, сломанный SSL, реализация SecureRandom — одни из самых тревожных проблем, с которыми сталкиваются лучшие финтех-приложения, которые остаются без внимания. Ненадежность сети является наиболее распространенной и составляет до 40% проблем безопасности, выявленных в финансовых приложениях.

Утечки личных и финансовых данных, вызванные проблемами безопасности, могут привести к катастрофическим потерям, как финансовым, так и репутационным. Чтобы внедрить передовые методы обеспечения безопасности в учреждении и обеспечить соблюдение нормативных требований, банки и их команды разработчиков приложений FinTech должны следовать отраслевым стандартам, например, предлагаемым Федеральным советом по проверке финансовых учреждений (FFIEC), ISO 27000 и Национальным институтом стандартов и технологий (NIST). ).

).

Разработчики FinTech должны продолжать уделять внимание безопасности на протяжении всего жизненного цикла приложения.

Регулярные проверки исходного кода, тесты на проникновение и оценки уязвимостей необходимы для обеспечения безопасности приложения, несмотря на непрерывные попытки злоумышленников использовать малейшие уязвимости. Списки известных и недавно обнаруженных уязвимостей безопасности могут помочь финансовым учреждениям отслеживать эффективность существующих протоколов и методов обеспечения безопасности.

Несмотря на то, что за последнее десятилетие финтех-стартапы достигли зрелости и внедрили сотни инновационных решений, которые переосмысливают традиционные банковские предложения в странах с развитой экономикой, большинство финансовых услуг и продуктов по-прежнему недоступны в развивающихся странах. Эти экономики с населением более двух миллиардов человек составляют значительный неиспользованный рынок для начинающих финтех-компаний.

Эти экономики с населением более двух миллиардов человек составляют значительный неиспользованный рынок для начинающих финтех-компаний.

По словам Джейка Кендалла, директора Лаборатории цифровых финансовых услуг, компании, желающие принять вызов и воспользоваться преимуществами выхода на развивающиеся рынки, сталкиваются с тремя критическими проблемами:

- Хаотичная финансовая жизнь, основанная на наличных деньгах, делает большинство кредитных инструментов неприемлемыми для местного населения. Гибкие краткосрочные кредиты, лизинг и другие контракты являются единственными жизнеспособными решениями для развивающихся стран, которые не гарантируют регулярную заработную плату. Xchange от Uber — один из примеров гибкой аренды, требующей небольшого авансового платежа.

- Отсутствие цифрового следа делает невозможным использование и анализ цифрового поведения, необходимого для расчета показателей риска и разработки персонализированных предложений. SERV’D и CreditFix являются примерами FinTech, которые полагаются на данные о неформальной занятости, чтобы позволить людям в Индии и Пакистане получать кредиты в зависимости от их заработной платы.

- Неадекватная инфраструктура и облачная инфраструктура препятствуют развитию мобильных банковских приложений в развивающихся странах. Такие компании, как Flutterwave и Trulioo, помогают преодолеть технологический разрыв и позволяют FinTech создавать новые продукты за счет полной совместимости и интеграции.

SERV’D и CreditFix являются примерами FinTech, которые полагаются на данные о неформальной занятости, чтобы позволить людям в Индии и Пакистане получать кредиты в зависимости от их заработной платы.

SERV’D и CreditFix являются примерами FinTech, которые полагаются на данные о неформальной занятости, чтобы позволить людям в Индии и Пакистане получать кредиты в зависимости от их заработной платы. Финтех-стартапы, желающие работать в условиях отсутствия инфраструктуры, минимального цифрового следа и экономики, основанной на наличных деньгах, могут привлечь более двух миллиардов человек в цифровой мир и первыми извлечь выгоду из клиентов, не знакомых с гибкими финансовыми продуктами.

Оцифровка финансовых услуг через веб-приложения и мобильные приложения для банков способствует расширению портфеля продуктов. Этот путь имеет решающее значение для финансовых учреждений, которые владеют значительной долей рынка в одном или нескольких сегментах своих основных продуктов. Учитывая сложность увеличения доли в существующих областях, банки могут извлечь выгоду из создания банковских и небанковских экосистем, которые предоставляют клиентам удобные и доступные альтернативы для их повседневных финансовых потребностей.

Этот путь имеет решающее значение для финансовых учреждений, которые владеют значительной долей рынка в одном или нескольких сегментах своих основных продуктов. Учитывая сложность увеличения доли в существующих областях, банки могут извлечь выгоду из создания банковских и небанковских экосистем, которые предоставляют клиентам удобные и доступные альтернативы для их повседневных финансовых потребностей.

- Услуги банковской экосистемы включают бухгалтерский учет, управление налогами, скидки за лояльность, финансовое образование, составление бюджета, анализ движения денежных средств и многое другое. ING и Ideabank успешно включили многие из этих услуг в свои экосистемы.

- Возможности небанковской экосистемы значительно шире и могут включать услуги для дома и безопасности, управление запасами, здравоохранение и страхование, управление подпиской и многое другое. Следуя этой стратегии, Post Bank превратился в крупнейшего итальянского поставщика услуг мобильной связи.

Хотя распространение банковских услуг на экосистемы кажется пугающим, этот подход может защитить действующие финансовые учреждения от цифровых аборигенов, которые пытаются завоевать традиционный рынок и вытеснить действующих лиц из бизнеса. Разработка банковских приложений, включающая новые финансовые услуги и небанковские функции, остается для компаний быстрым и эффективным способом оставаться конкурентоспособными и работать на постоянно меняющемся рынке.

Банки рассматривают взаимодействие с клиентами как независимые моменты вместо того, чтобы поддерживать своих клиентов на всех этапах принятия решений. Этот подход оставляет значительную неиспользованную ценность, которую можно монетизировать и превратить в дополнительные потоки доходов за счет повышения вовлеченности на всех этапах взаимодействия с клиентом, от осведомленности о предложении до закрытия сделки и далее.

Вместо создания единого банковского приложения Garanti Bank (Турция) разработал социально интегрированный набор микросервисов iGaranti, который предоставляет клиентам персонализированный опыт и индивидуальные предложения на основе данных в реальном времени. Помимо традиционных функций мобильного банкинга, приложение позволяет пользователям отправлять платежи через Facebook, снимать деньги в банкоматах без физической карты и использовать специальные предложения на основе местоположения. Эти услуги обеспечивают целостный банковский опыт, вплетенный в повседневный опыт клиентов, повышая ценность каждой транзакции.

Расширение их финансового взаимодействия с клиентами на протяжении всего процесса покупки может принести пользу банкам, которые владеют значительной долей рынка банковских продуктов, необходимых для обслуживания клиентов в более широком масштабе, таких как кредитные карты, лизинг автомобилей, ипотечные кредиты и многое другое. Добавление новых персонализированных услуг может улучшить отношения с клиентами и принести дополнительный доход.

Приложения FinTech позволяют банкам и действующим финансовым учреждениям конкурировать с цифровыми аборигенами, увеличивать доходы и выходить на новые рынки.

По мнению аналитиков McKinsey, позднее внедрение цифровых инноваций приведет к тому, что розничные банки рискуют потерять до 35% чистой прибыли из-за повышенного операционного риска, сжатия маржи и инновационных предложений конкурентов. Более того, финансовые учреждения, не желающие принять переход к цифровизации, могут упустить возможность увеличить свою чистую прибыль до 45% за счет снижения операционных расходов, увеличения доходов от новых цифровых бизнес-моделей и предложений.

Если вы хотите узнать больше о разработке FinTech, запишитесь на консультацию к опытным специалистам в области бизнеса и технологий. Мы предоставляем бесплатные консультации всем, кто заинтересован в создании качественных ИТ-продуктов.