В какие активы лучше вложить деньги: Куда вложить деньги: популярные источники пассивного дохода

куда вложить деньги? Обзор рынка инвестиций от Экспобанка

Начало года оказалось достаточно волатильным для фондового рынка. Инвестиции в иностранные ценные бумаги в 2022 году на фоне различных ограничений стали довольно рискованными, а российские акции, наоборот, выглядят привлекательно из-за низких цен. Тем не менее сейчас как никогда важно тщательно выбирать отрасли и конкретные ценные бумаги для вложений.

Мы выделили несколько отраслей, компаний и акций, на наш взгляд, наиболее перспективных с точки зрения инвестиций. Обращаем внимание, что все предложенные инвестиционные идеи не являются индивидуальной рекомендацией. Выбор акций и облигаций для покупки зависит от ваших целей, отношения к риску и состава портфеля.

Инвестиции в IT

Мировой и российский рынки IT показывают стремительный рост в несколько десятков процентов в год. После ухода некоторых зарубежных IT-компаний с российского рынка освободились новые ниши, что может способствовать ускорению развития российских компаний.

В то же время в России действуют беспрецедентные меры поддержки IT-отрасли: обнуление налога на прибыль и мораторий на проведение проверок до конца 2024-го, доступ IT-компаний к льготным кредитам по ставке не выше 3% годовых на новые проекты, ежегодные гранты в целях стимулирования отечественных разработок в области IT, а также льготы для сотрудников IT-компаний.

В какие компании инвестировать?Наиболее перспективными информационными технологиями, как в России, так и в мире, считаются криптовалюта, облачные вычисления, искусственный интеллект, робототехника и интернет вещей, 5G-сети. На российском рынке представлены Яндекс, Ростелеком, VK (Mail.ru), МТС, Positive Technologies, которые, в частности, собираются развивать эти направления. Самыми интересными акциями для инвестиций в 2022 году с точки зрения потенциала роста стоимости считаем МТС

.

Компания МТС, которая среди российских мобильных операторов имеет самую современную сеть мобильной связи планирует развитие в области 5G-сетей и искусственного интеллекта. Кроме того, инвестиция в акции МТС интересна и для получения дивидендов: компания имеет привлекательную дивидендную политику и регулярно выплачивает дивиденды с доходностью, как правило, выше среднего на рынке.

Кроме того, инвестиция в акции МТС интересна и для получения дивидендов: компания имеет привлекательную дивидендную политику и регулярно выплачивает дивиденды с доходностью, как правило, выше среднего на рынке.

Цены на удобрения в мире, как правило, растут прямо пропорционально ценам на зерно/пшеницу – в случае угрозы продовольственного кризиса и перед посевной они устремляются вверх. Кроме того, население в мире растет, а дефицит посевных площадей ставит перед фермерами задачу повышения урожайности за счет удобрений.

Лучшие компании для инвестицийНа российском фондовом рынке представлены два российских производителя минеральных удобрений –

ФосАгро специализируется на фосфорных (NP) удобрениях, имеет собственную базу по добыче апатитов на Кольском полуострове и, благодаря развитию производства чистых удобрений, стала крупнейшим в Европе производителем NP-удобрений.

Акрон специализируется на фосфорно-калийных (NPK) удобрениях, также имеет собственную апатитовую базу и работает над расширением базы по добыче калия, но 50% выручки генерирует от продажи простых удобрений.

Наша рекомендация – инвестиция в акции компании ФосАгро, которая является крупнейшим в мире производителем высокосортного апатитового концентрата. У ФосАгро одна из самых привлекательных дивидендных политик на фондовом рынке с дивидендной доходностью, как правило, выше среднего на рынке.

Инвестиции в продовольственный сектор

Спрос на продовольствие зависит от численности населения в мире, динамики доходов и их распределения, а также цен на продукцию. На фоне угрозы мирового продовольственного кризиса ожидается активное госсубсидирование продовольственных компаний и инвестиции в их развитие. Поэтому инвесторы могут поучаствовать в росте некоторых акций в 2022 году.

Инвестиции в повышение урожайности и улучшение управления фермерскими хозяйствами будут стимулировать рост мирового растениеводства. По прогнозам, 87% глобального роста производства сельскохозяйственных культур будет обеспечено за счет повышения урожайности (на фоне внесения удобрений), 7% – за счет увеличения интенсивности посевов и только 6% – за счет расширения пахотных земель. Аналогично в животноводстве и рыбоводстве, значительная доля прогнозируемого роста производства на 14% будет обеспечена за счет повышения производительности.

- Производство аквакультуры обгонит рыбный промысел в 2027 году и составит 52% всего производства рыбы к 2030 году.

- Постпандемийное восстановление мировой экономики дополнительно стимулирует производство мяса. По прогнозам, оно вырастет почти на 13% к 2030 году, достигнув 373 млн т. При этом инфляционные волны в экономике обычно способствуют снижению потребления свинины и говядины в пользу более дешевого куриного мяса.

- По экспорту подсолнечного масла Россия занимает второе место в мире. Потребление масел увеличится к 2030 году на 33 млн т, при чем в основном за счет роста интереса к пищевым маслам.

Из российских производителей продовольствия на фондовом рынке представлены Русагро, Черкизово и Русская аквакультура. Русагро основное внимание уделяет масложировому сегменту и производству мяса, Черкизово – производству птицы, делая ставку на перспективный рынок индейки, Русская аквакультура – искусственному выращиванию лососевых рыб.

Мы рекомендуем весьма надежные вложения в облигации компании Черкизово.

Инвестиции в девелопмент

Рынок жилья в России довольно перспективен. К 2030 году планируется поднять обеспеченность жилой недвижимостью каждого россиянина с 26,9 кв. м до 33,8 кв. м. Драйвером роста рынка недвижимости является ипотека, ставки по которой в последние годы ускоренно снижались. И в среднем доля ипотечных сделок у девелоперов составляет 60-70%.

И в среднем доля ипотечных сделок у девелоперов составляет 60-70%.

После резкого повышения ставки в 2022 году ЦБ РФ на фоне замедления темпов инфляции вновь приступил к их снижению: на начало июня ключевая ставка понижена с 17% до 11%. Также с 1 апреля 2022 года в России вступили в силу новые условия льготной программы господдержки по ипотеке на новостройки, что стимулирует продолжение покупок семьями жилья в ипотеку и развитие девелопмента.

В 2021 году был достигнут максимум по вводу жилья в РФ за последние 10 лет — 90 млн кв. м. До 2030 года планировалось увеличить показатель ввода в эксплуатацию до 120 млн кв. м в год.

На середину 2021 года в России строили жилье около 2, 2 тысяч застройщиков, среди которых много мелких игроков. 100 крупнейшими компаниями строится более 50% от общего объема многоквартирного жилья в России, доля топ-10 застройщиков в РФ составляет около 20%. Большинство крупных игроков – девелоперы с длинным и успешным опытом реализации проектов.

Московский регион – крупнейший рынок недвижимости в России. На него приходится 27% всего объема текущего строительства. Выход в регионы для многих застройщиков малоинтересен из-за низких цен на недвижимость. Число девелоперов при этом на протяжении 2 лет имеет тенденцию к сокращению, так как мелкие застройщики в регионах прекращают работу из-за невозможности работы в условиях эскроу-счетов. Дело в то, что с 1 июля 2019 года российские застройщики обязаны работать по эскроу-счетам, на которых аккумулируются средства граждан. Строительные компании не могут пользоваться этими деньгами до окончания работ, поэтому они, как правило, кредитуются в банках.

В какие компании инвестировать?Из российских девелоперов на Мосбирже представлены топ-3 в России: ПИК, ЛСР

Компания ПИК лидирует по объему текущего строительства, фокусируется на жилье эконом-класс в Москве.

Самолет претендует на звание самого быстрорастущего девелопера в России, компания занимает первое место по объему земельного фонда в России – 28,4 млн квадратных метров и также сосредоточена на развитии девелоперских проектов в Москве и Санкт-Петербурге.

ЛСР занимает второе место по объему строительства в РФ, 60% продаж осуществляет в Санкт-Петербурге, не обделяя рынок Москвы и Екатеринбурга.

Эталон также фокусируется на реализации проектов в Москве и Санкт-Петербурге с перспективой выхода в регионы.

Наиболее перспективны, на наш взгляд, инвестиции в акции Самолета в силу быстрого роста компании и ЛСР на фоне сравнительно высокой рентабельности. Можно также попробовать выгодно вложиться в облигации этих компаний.

Актуальные инвестиционные идеи вы всегда можете найти в телеграм-канале «Экспо Инвестиции».

Подписывайтесь и будьте в курсе самый важных новостей для начинающих и продвинутых инвесторов.

Подписывайтесь и будьте в курсе самый важных новостей для начинающих и продвинутых инвесторов.

Куда вложить деньги во время кризиса? Эксперт доцент СПбГУ И. Дарушин

Как сохранить накопления, когда ситуация в мире и на рынках нестабильна? Какие инструменты позволят заработать и что можно попробовать новичкам? Стоит ли сейчас покупать жильё или лучше подождать? «Диалог» пообщался с экспертами в области финансов и нашёл ответы на эти вопросы.

21 мая 2020 | Экспертное мнение

Куда вложить сбережения в кризис и не проиграть?

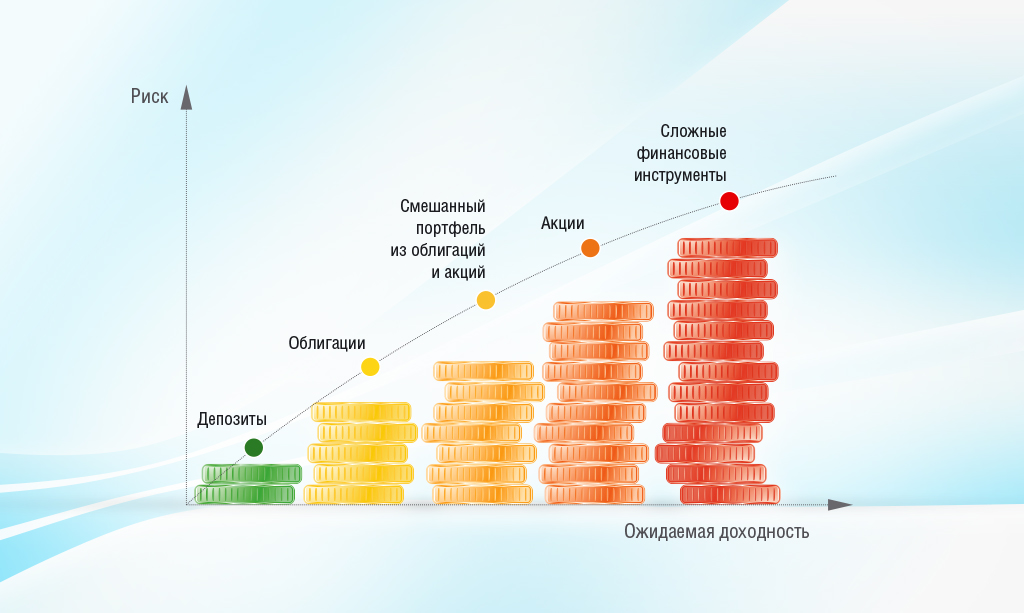

В кризис всегда увеличиваются риски — в том числе и вероятность потерять сбережения. Поэтому, как считает доцент кафедры теории кредита и финансового менеджмента СПбГУ Иван Дарушин, если у вас есть деньги, то лучше вложить их в низкорисковые инструменты — например, в депозиты или государственные облигации. Акции и валюта сейчас являются гораздо более рискованными инструментами из-за неопределённости на рынке.

«Универсальной рекомендации по инвестициям в период кризиса не существует и не может существовать. Однако есть один принципиально важный момент, о котором следует помнить всегда: свои вложения необходимо диверсифицировать. Другими словами, нужно распределить сбережения на разные виды инвестиций. Например, половину вложить в низкорисковые инструменты, четверть — в валюту (причём сейчас лучше в доллар, чем в евро), четверть — в рисковые активы (акции, паи), которые сейчас демонстрируют низкие цены», — рассказал Иван Дарушин.

Другим способом сберечь накопления, который рекомендуют эксперты, является вложение в золото. Оно традиционно считается защитным активом, поэтому в период нестабильности инвесторы предпочитают вкладывать сбережения именно в него. Однако и здесь есть свои тонкости.

Инвестиции — это только для тех, у кого много свободных денег?

Вовсе нет. Вкладывать средства можно и с минимальной суммой — например, открыть вклад в банке. Доход от таких вложений будет небольшим, однако и степень риска соответствующая.

«Минимального капитала для вложений нет. Почти в любом банке можно открыть депозит на минимальную сумму. Другое дело, что доход будет почти незаметен и не принесёт значимого удовлетворения», — объяснил Иван Дарушин.

Эксперты предупреждают: без опыта и существенных накоплений не стоит сразу бросаться во все тяжкие и вкладываться на финансовом рынке.

«Неразумно с небольшой суммой идти на финансовый рынок, особенно если речь идёт о рисковых инструментах типа акций. Давно известно, что на финансовом рынке зарабатывают только владельцы (управляющие) большими объёмами активов, которые могут создавать резервы и нести временные потери без сильного ухудшения качества своих портфелей. Более того, выигрыши крупных игроков в основном обеспечены потерями маленьких игроков, выходящих на рынок, чтобы «попробовать поиграть», — считает доцент СПбГУ.

Если вы всё же решились на вложения, важно помнить, что в инвестициях главное — регулярность. Это может увеличить доход.

Читать далее: ИА topДиалог

Доходное инвестирование — 7 видов активов, приносящих доход для вашего портфеля

Вы можете разделить инвесторов на два основных типа. Есть те, кто хочет признательности, то есть они инвестируют в рост. А есть и такие, которые просят от своих активов «покажи мне деньги — сейчас же».

Есть те, кто хочет признательности, то есть они инвестируют в рост. А есть и такие, которые просят от своих активов «покажи мне деньги — сейчас же».

Последний тип мы называем доходными инвесторами. Инвестирование дохода включает в себя создание портфеля с использованием акций, приносящих дивиденды, облигаций, недвижимости и других активов, предназначенных для получения денежных средств на периодической основе.

При инвестировании дохода после покупки актива больше нечего делать. Это пассивное инвестирование по принципу «купи и держи» в лучшем виде. Существует несколько типов инвестиционных доходных активов и способов инвестирования для получения дохода. Вот краткое изложение наиболее распространенных.

1. Акции, выплачивающие дивиденды

Что это такое: Акции, приносящие дивиденды, выпускаются компаниями, которые производят денежные выплаты за акцию, как правило, ежеквартально, в зависимости от того, насколько хорошо работает компания. Два основных типа дивидендных акций называются обыкновенными и привилегированными.

Два основных типа дивидендных акций называются обыкновенными и привилегированными.

Как они работают: Дивиденды по обыкновенным акциям устанавливаются советом директоров компании ежеквартально. Вы не будете знать сумму или даже то, будут ли дивиденды, пока совет директоров не примет решение.

Дивиденды по привилегированным акциям более регулярны: заранее определенные, фиксированные выплаты в течение определенного периода времени. Кроме того, держатели привилегированных акций получают свои дивиденды раньше, чем держатели обыкновенных акций.

Хотя дивиденды по обыкновенным акциям более рискованны, вы можете получить больше. Дивиденды по привилегированным акциям менее рискованны, но в целом ниже.

Что нужно знать: Наиболее стабильными и хорошими плательщиками дивидендов, как правило, являются акции «голубых фишек», то есть акций крупных, хорошо зарекомендовавших себя корпораций.

Как определить, хорошие ли дивиденды? Посмотрите не только на сумму в долларах, но и на дивидендную доходность: то есть годовой дивиденд компании, разделенный на цену ее акций и умноженный на 100. (Это часто указывается в онлайн-листинге акций.) Дивидендная доходность от 2% до 6%. Это соотношение указывает на достойную выплату по отношению к прибыли компании и рыночной оценке и помогает вам избежать компаний, которые могут брать чрезмерные займы для завышения своих дивидендов.

(Это часто указывается в онлайн-листинге акций.) Дивидендная доходность от 2% до 6%. Это соотношение указывает на достойную выплату по отношению к прибыли компании и рыночной оценке и помогает вам избежать компаний, которые могут брать чрезмерные займы для завышения своих дивидендов.

2. Облигации

Что это такое: Облигации представляют собой ссуды правительству или компании. Ваш доход от облигаций поступает в виде выплат с фиксированной процентной ставкой. Как держатель облигаций (кредитор) вы регулярно получаете фиксированную сумму процентного дохода. Когда срок кредита заканчивается, вы получаете свои первоначальные инвестиции обратно.

Как они работают: Процентная ставка, которую вы получаете по облигации, зависит от продолжительности ее срока — чем дольше, тем выше — кредитоспособности заемщика и условий рынка. Существует три основных типа облигаций:

- Государственные облигации, также известные как казначейские облигации, считаются чрезвычайно надежными, поскольку они обеспечены правительством США, но компромиссом является относительно низкая процентная ставка.

- Муниципальные облигации представляют собой форму государственных облигаций, выпущенных штатами, городами, округами и другими государственными органами. Проценты освобождаются от федеральных налогов, а также часто от государственных и местных налогов.

- Корпоративные облигации выпускаются компаниями (как государственными, так и частными) и поэтому более рискованны, чем государственные облигации. По этой причине они платят более высокую процентную ставку, чем государственные облигации. в зависимости от кредитоспособности эмитента.

Что нужно знать: Цены на облигации имеют тенденцию расти, когда фондовый рынок падает, что делает облигации хорошим инструментом для балансировки риска, связанного с акциями, а также источником дохода.

3. Недвижимость

Что это такое: Хотя недвижимость может дорожать и действительно растет, она также часто обеспечивает солидный денежный поток. Доход происходит от арендной платы, выплачиваемой арендаторами жилой, промышленной или коммерческой недвижимости, а иногда также от процентов по ипотеке на недвижимость. Вам не нужно становиться арендодателем: REITS и RELP являются распространенными способами косвенного инвестирования в недвижимость.

Вам не нужно становиться арендодателем: REITS и RELP являются распространенными способами косвенного инвестирования в недвижимость.

Как они работают: Инвестиционные фонды недвижимости (REITS) позволяют вам покупать акции публично торгуемой компании, которая выплачивает вам дивиденды так же, как акции. Дивиденды могут различаться как по сумме, так и по частоте. REIT инвестируют в различные проекты и считаются постоянными долгосрочными инвестициями.

Товарищество с ограниченной ответственностью в сфере недвижимости (RELP) позволяет вам объединить свои деньги с другими инвесторами для покупки или развития объектов недвижимости в рамках частных (т. е. непубличных) инвестиций. RELP, созданный для работы в течение нескольких лет, предлагает отличные выплаты дивидендов ежегодно, хотя большие деньги поступают через распределения, когда проекты завершены и проданы ближе к концу. Как и в случае с REIT, RELP выплачивает колеблющиеся дивиденды в зависимости от типа инвестиций в недвижимость, которые он делает.

Что нужно знать: Дивиденды в обоих случаях не фиксированы, но могут варьироваться в зависимости от дохода от прибыли/ренты, полученного REIT или RELP. Вы можете получить больше с RELP за определенный, более короткий период времени, чем с REIT. Однако, поскольку они не торгуются на публичных биржах, выгрузить RELP может быть сложнее; REIT намного более ликвидны.

4. Фонды денежного рынка

Что это такое: Фонды денежного рынка (MMF) представляют собой особый тип взаимных фондов с фиксированным доходом, которые инвестируют в краткосрочные долговые ценные бумаги с низким уровнем риска, по которым выплачиваются дивиденды, как и по большинству других доходов. производство инвестиций.

Как они работают: MMF — это инвестиции с низкой волатильностью, которые могут облагаться налогом или освобождаться от него в зависимости от типа имеющихся ценных бумаг. MMF работают по стандарту стоимости чистых активов (NAV), что означает, что они пытаются поддерживать стоимость акций на уровне 1 доллар. Любой избыток распределяется в виде дивидендов.

Любой избыток распределяется в виде дивидендов.

Что нужно знать: Инвесторам нравится стандарт NAV, потому что он заставляет управляющих фондами регулярно выплачивать дивиденды инвесторам, что обеспечивает инвесторам стабильный доход от денежных потоков.

5. Депозитные сертификаты

Что это такое: Банки также продают приносящие доход продукты, которые многие инвесторы включают в свои портфели из-за их относительно низкого риска. Одним из наиболее распространенных являются депозитные сертификаты (CD).

Как они работают: Депозитные сертификаты (CD) представляют собой тип сберегательного счета со сроком действия от шести месяцев до пяти лет. Чем дольше вы должны хранить свои деньги на компакт-диске, тем выше процентная ставка.

Что нужно знать: Если вы хотите получить доход (проценты) от ваших компакт-дисков, большинство банков позволит вам снять их, поскольку они заработаны по фиксированной ставке. Ваш директор, однако, обычно заблокирован на время компакт-диска.

Ваш директор, однако, обычно заблокирован на время компакт-диска.

6. Счета денежного рынка

Что это такое: Счета денежного рынка, иногда называемые сберегательными счетами денежного рынка, являются еще одним распространенным банковским продуктом. Они платят более высокие проценты, чем обычные сберегательные счета, но имеют больше ограничений и часто требуют более высокого начального баланса, чтобы получить лучшую процентную ставку.

Как они работают: Вы можете снимать средства (включая проценты) со своего счета денежного рынка до шести раз в месяц.

Что нужно знать: Счета денежного рынка (и депозитные сертификаты тоже) не считаются крупными доходными инвестициями, а скорее сберегательными инструментами. Тем не менее, они приносят некоторый доход и, конечно же, очень ликвидны: доступ так же близок, как и к ближайшему отделению банка. И оба застрахованы FDIC.

7. Аннуитеты

Что это такое: Аннуитеты — это контракты, продаваемые страховыми компаниями, которые осуществляют регулярные выплаты вам в течение установленного периода или пожизненно. Вы инвестируете первоначальную сумму, затем деньги возвращаются вам периодическими платежами, процесс, известный как аннуитизация. Платежи, как правило, состоят из основной суммы и процентов.

Вы инвестируете первоначальную сумму, затем деньги возвращаются вам периодическими платежами, процесс, известный как аннуитизация. Платежи, как правило, состоят из основной суммы и процентов.

Как они работают: Существуют три основных типа аннуитетов:

- Фиксированные, по которым выплачивается установленная процентная ставка

- Переменная, процентная ставка по которой колеблется в зависимости от выбранных вами инвестиций (обычно взаимных фондов)

- Индексированный , которые обеспечивают доход на основе индекса, такого как S&P 500.

Риск зависит от базовой стабильности страховой компании и типа аннуитета: фиксированный является наименее рискованным и наиболее переменным.

Что нужно знать: По сравнению с другими видами инвестиций, аннуитеты часто критикуют за высокие комиссии и расходы.

Финансовый вынос

Доходное инвестирование часто ассоциируется со старшими, часто вышедшими на пенсию инвесторами: Здравый смысл финансовой мудрости часто предполагает переход портфелей от роста к доходу по мере старения их владельцев. Тем не менее, все инвесторы могут и должны включать в свой портфель несколько источников дохода — в качестве противовеса активам с агрессивным ростом, если не больше.

Тем не менее, все инвесторы могут и должны включать в свой портфель несколько источников дохода — в качестве противовеса активам с агрессивным ростом, если не больше.

Вообще говоря, чем на больший риск вы готовы пойти или чем дольше вы готовы позволить своим деньгам работать, тем более высокую норму прибыли вы получите.

Тем не менее, основной целью инвестирования доходов является получение денежного потока с разумным уровнем риска. Приносящие доход акции, облигации и другие ценные бумаги должны стать стабильной основой вашего портфеля. Вы всегда можете еще больше диверсифицировать свой риск, инвестируя в ориентированные на доход биржевые фонды (ETF) и взаимные фонды.

Эта статья была написана Джимом Пробаско из Business Insider и легально лицензирована издательской сетью Industry Dive. Все вопросы по лицензированию направляйте по адресу [email protected].

7 активов, приносящих доход (каждый должен владеть)

Вот список из 7 лучших активов, приносящих доход, в которые вы можете инвестировать, чтобы начать получать пассивный доход.

- Депозитные сертификаты (CD)

- Облигации

- Инвестиционные фонды недвижимости (REIT)

- Акции, приносящие дивиденды

- Аренда недвижимости

- Одноранговое кредитование

- Создание собственного продукта

Когда вы будете готовы начать и развивать свой собственный бизнес, Earnable предоставит вам все точные стратегии и рамки , практические тактики, примеры из реальной жизни, образ мышления, готовые шаблоны, дословные сценарии и с трудом достигнутые прорывы. Кликните сюда, чтобы узнать больше.

Приобретение активов, приносящих безопасный доход

Это консервативные активы, приносящие доход с низким уровнем риска. Однако компромисс с его низкой волатильностью заключается в том, что вы не заработаете столько, сколько более агрессивные активы. По-прежнему рекомендуется иметь несколько из них в своем портфеле, чтобы обеспечить надлежащую диверсификацию.

Актив № 1: Депозитные сертификаты (CD)

Депозитный сертификат или CD — это финансовая инвестиция с низким уровнем риска, предлагаемая банками.

Принцип их работы прост: вы даете взаймы банку деньги на определенный срок, известный как «срок», и в течение этого времени вы получаете проценты по основной сумме.

Типичная продолжительность срока составляет от трех месяцев до пяти лет. В течение этого времени вы не сможете вывести свои деньги без получения штрафа. НО почти гарантировано, что ваши деньги растут с фиксированной скоростью.

Процентная ставка зависит от того, на какой срок вы готовы инвестировать. Однако чем дольше вы одалживаете деньги в банке, тем больше вы можете заработать.

А поскольку компакт-диски застрахованы FDIC на сумму до 250 000 долларов , риск для них невероятно низок.

Но есть несколько недостатков:

- Инфляция. Средний уровень инфляции в США за последние 60 лет составляет 3,7%, что является самым высоким показателем для большинства процентных ставок CD. Это означает, что вы действительно можете потерять деньги , если вы храните свои деньги в компакт-дисках из-за инфляции.

- Низкая агрессивность. Если вы молоды, это означает, что вы можете быть намного более агрессивными со своими инвестициями (потому что у вас больше времени, чтобы оправиться от любых потерь). Ваш потенциал роста намного выше. Это дает вам больше возможностей для маневра, чтобы инвестировать в более рискованные активы и потенциально зарабатывать больше денег.

- Продолжительность инвестиций. Возможно, вы не сможете расстаться со своими наличными в течение длительного времени, особенно если у вас есть другие финансовые цели в ближайшем будущем (покупка дома, отпуск, свадьба и т. д.).

Покупка этого актива — хорошая идея, если вы хотите инвестировать с низким уровнем риска, который обеспечит вам душевное спокойствие. Вы также можете узнать, что лучше для вас: CD или Roth IRA .

Что, если бы вы могли использовать свои деньги, чтобы создать жизнь, которую вы любите? Узнайте, как с Rich Life System .

Актив № 2: Облигации

Как и депозитные сертификаты, облигации как актив похожи на долговые расписки. За исключением того, что вместо того, чтобы отдать их банку, вы одалживаете деньги правительству или корпорации.

И они работают так же, как и компакт-диски — это означает, что они:

- Чрезвычайно стабильны. Вы будете точно знать, сколько получите обратно, инвестируя в облигацию.

- Гарантированный возврат. Вы даже можете выбрать сумму, на которую хотите облигацию (один год, два года, пять лет и т. д.).

- Меньшая доходность, особенно по сравнению с агрессивными инвестициями, такими как акции.

Если вы хотите точно знать, сколько вы получите обратно, облигации — отличная инвестиция.

Подробнее читайте в нашей статье о понимании акций и облигаций .

Актив № 3: Инвестиционные фонды недвижимости (REIT)

Конгресс США учредил инвестиционные фонды недвижимости, или REIT, в 1960 году, чтобы дать людям возможность инвестировать в приносящую доход недвижимость.

REIT подобны взаимным фондам из недвижимости . Это набор объектов недвижимости, которыми управляет компания (она же траст), которая использует деньги инвесторов для покупки и развития недвижимости.

Это отличный выбор, если вы хотите участвовать в инвестировании в недвижимость, но не хотите брать на себя обязательства по покупке или финансированию недвижимости. Как и в случае с большинством акций «голубых фишек» (подробнее об этом позже), REIT выплачивают дивиденды.

REIT также ориентированы на различные отрасли, как внутренние, так и международные. Вы можете инвестировать в REIT, которые строят квартиры, бизнес-центры или даже медицинские учреждения.

(ПРИМЕЧАНИЕ: Существуют некоторые налоговые последствия для REIT .)

В целом, это простой способ заняться недвижимостью без необходимости платить первоначальные затраты на покупку недвижимости. Чтобы начать, зайдите к своему онлайн-брокеру и купите REIT, как обычно.

Один я предлагаю? ETF Vanguard REIT ( VNQ ). Это ETF-фонд Vanguard, который отслеживает индекс REIT от MSCI Inc , известной инвестиционной исследовательской группы.

Если вы не знаете, как это сделать, ничего страшного! Прочтите нашу статью о взаимные фонды , чтобы точно узнать, как их открыть.

Покупка рисковых активов, приносящих доход

Следующие активы для покупки представляют собой более рискованные инвестиции, которые могут потребовать более активного управления с вашей стороны. Потенциал заработка для этих инвестиций высок. Если вы потратите время и усилия на эти активы, вы можете получить хорошую сумму денег, чтобы показать это.

Актив №4: Акции, приносящие дивиденды

Некоторые компании ежеквартально выплачивают прибыль своим акционерам в виде дивидендов. Они известны как «акции голубых фишек» и, как правило, надежны и способны выдержать большинство экономических спадов.

Многие инвесторы любят добавлять в свой портфель несколько ценных бумаг, выплачивающих дивиденды, через акции «голубых фишек», чтобы гарантировать стабильное получение прибыли в течение года. И хотя некоторым нравится вручную выбирать отдельные акции для инвестирования, вы можете начать с инвестирования в индексные фонды, которые специализируются на высокодоходных дивидендах.

И хотя некоторым нравится вручную выбирать отдельные акции для инвестирования, вы можете начать с инвестирования в индексные фонды, которые специализируются на высокодоходных дивидендах.

Бонус: Готовы избавиться от долгов, копить деньги и строить настоящее богатство? Загрузите мое БЕСПЛАТНОЕ полное руководство по личным финансам.

Несколько предложений ниже:

- Фонд повышения дивидендов Vanguard ( VDAIX )

- Фонд индекса высоких дивидендов Vanguard ( VHDYX )

- Vanguard Dividend Fund Dividend Dividend ( VDIGX ).

Актив №5: Аренда недвижимости

Сдать недвижимость в аренду кажется достаточно просто:

- Купить дом или многоквартирный дом.

- Сдать комнаты арендаторам за символическую плату.

- Арендные чеки приходят как гангстеры каждый месяц, пока вы потягиваете пина коладу и получаете пассивный доход.

Черт возьми, это звучит потрясающе, но это также полное упрощение. На самом деле, сдача недвижимости в аренду — это что угодно, только не отдых. Это потому, что вы несете ответственность за все аспекты здания, которое вы сдаете в аренду как владелец. Это включает в себя ремонт, техническое обслуживание и преследование арендаторов, которые не платят вам арендную плату.

На самом деле, сдача недвижимости в аренду — это что угодно, только не отдых. Это потому, что вы несете ответственность за все аспекты здания, которое вы сдаете в аренду как владелец. Это включает в себя ремонт, техническое обслуживание и преследование арендаторов, которые не платят вам арендную плату.

И да поможет вам бог, если они до пропустить арендную плату. Если это произойдет, вам придется найти другой способ платить ежемесячный платеж по ипотеке.

Вы МОЖЕТЕ зарабатывать деньги, сдавая недвижимость в аренду (многие люди делают!). Просто это может БОЛЬШИМ образом негативно повлиять на ваши финансы. Ознакомьтесь с нашей статьей о бедных домах , чтобы получить хороший пример этого.

Если вы заинтересованы в покупке недвижимости для сдачи в аренду, обязательно ознакомьтесь с нашей статьей о покупке дома , чтобы узнать больше.

К счастью, с появлением таких услуг, как Airbnb, вы можете просто сдать в аренду свободную комнату в своем доме и не беспокоиться о покупке отдельной квартиры. Вы просто регистрируетесь на платформе и получаете возможность краткосрочной аренды. Вам все равно придется столкнуться с определенными проблемами управления недвижимостью, но вы сможете использовать имущество, которое у вас уже есть (например, свободную спальню в вашем доме).

Вы просто регистрируетесь на платформе и получаете возможность краткосрочной аренды. Вам все равно придется столкнуться с определенными проблемами управления недвижимостью, но вы сможете использовать имущество, которое у вас уже есть (например, свободную спальню в вашем доме).

Актив № 6: Одноранговое кредитование

Одноранговое кредитование, также известное как «краудлендинг», позволяет инвесторам действовать как банк. Вы одалживаете деньги другим через платформу однорангового кредитования (например, Lending Club ), а позже они возвращают вам деньги с процентами.

Однако, в отличие от банка, человеку, ищущему ссуду, не нужно иметь дело с проверками финансового прошлого или невероятно высокими процентными ставками из-за таких вещей, как плохая кредитная история.

P2P-кредитование не лишено рисков. На самом деле, полагаться на кого-то с плохой кредитной историей, чтобы вернуть кредит, может быть одним из самых рискованных финансовых вложений. Но если вы готовы больше посвятить себя изучению платформы и использовать деньги, которые не жалко потерять, это может стать очень плодотворным финансовым вложением.

Актив № 7: Создание собственного продукта (Как создать актив)

Это один из моих любимых способов заработать деньги. Это также способ, которым вы можете создать актив, а не купить его. Это не только низкая стоимость, но и легко масштабируемость, а это означает, что нет предела вашему потенциалу заработка.

И вам не нужны инженерные или столярные навыки, чтобы создать свой собственный продукт. На самом деле, вы, вероятно, каждый день используете продукты, которые можете создавать сами:

- Электронные книги

- Онлайн-курсы

- Подкасты

- Вебинары

- Как угодно!

Эти цифровые информационные продукты — идеальный способ заработать деньги, не жертвуя накладными расходами.

НО за них приходится платить: ваше время и энергия. Вы должны не только создать продукт, но и убедиться, что он будет продаваться.

Вот почему мы посвятили наш дочерний сайт GrowthLab помощи предпринимателям в создании, развитии и масштабировании своего бизнеса.