Условия рефинансирования ипотеки в сбербанке: Что нужно, чтобы рефинансирование ипотеки в Сбербанке в 2021 году было максимально быстрым и выгодным?

Рефинансирование ипотеки в Сбербанке 2021 год — Рамблер/финансы

При появлении материальных сложностей банки обычно идут на уступки своим клиентам. Для этого действуют специальные программы. Рефинансирование ипотечного кредита в Сбербанке в 2021 году позволяет снизить ставку, уменьшить переплату.С 14.01.2020 года Сбербанком были изменены условия ипотеки. Это коснулось и ставки:

для первого платежа больше 20% она поднялась на 1 пункт;

платежи до 20% повысились на 1,2%.

Повышение не произошло в льготных программах. Это касается «Военной ипотеки», «Ипотеки с господдержкой для семей с детьми». Изменения не были внесены в программу перекредитования ипотеки.

Ставка назначается в 12,9%. Но предварительно следует просчитать, выгодно ли будет рефинансирование. Для этого учитывают все траты, а не только ориентируются на процентную ставку.

Требования к клиенту

Как оформляется рефинансирование ипотечного кредита в Сбербанке в 2021 году, если ипотека оформлена в Сбербанке? Важно, чтобы клиент соответствовал основным требованиям:

возраст – 21-75 лет на период окончания срока;

стаж – больше 1 года, а на последнем месте – от 6 месяцев;

гражданство РФ;

отсутствие кредитных просрочек;

подтверждение дохода справкой 2-НДФЛ.

Если клиент получает зарплату на карточку банка, то второе требование для него не действует. Все сведения фиксируются при составлении анкеты.

Требования к ипотеке

Рефинансирование выполняется не всегда. Ее оформляют при соответствии нескольким условиям:

По ипотеке нет просрочек на протяжении года.

Договор действует не меньше 6 месяцев, а до его окончания – не меньше 3 месяцев.

Раньше не выполнялось рефинансирование.

Клиент оформит страховку.

Ипотечный договор составлялся на первичку или вторичку, а не на строящийся объект.

Только при соответствии всем требованиям банк одобряет заявку на рефинансирование. Эти нормы действуют для всех клиентов без исключения.

Требования к залогу

Рефинансирование ипотеки в Сбербанке в 2021 году оформляется при соблюдении требований к объекту залога. Они заключаются в следующем:

Купленное жилье должно быть в распоряжении покупателя.

Заемщик должен показать Сбербанку документ о собственности.

Залог должен быть в качестве предмета ипотеки у первичного кредитора.

В Сбербанке нужно переоформить недвижимость под залог после того, как устранено обременение и оплачен первичный займ.

Если залогом служит другое имущество, которое не оформлялось в ипотеку, у него должны отсутствовать какие-либо обременения.

Сначала важно убедиться в соответствии всем требованиям, а после этого можно обращаться в банк. Заявка может быть отклонена даже в том случае, если хоть одно условие не соблюдено.

Выгода рефинансирования

Оформление ипотеки под меньший процент имеет свои нюансы. Клиенту предлагается оформление страхового полиса, или требуются расходы на регистрацию. Поэтому следует предварительно определить свою выгоду от этой процедуры.

Рефинансирование обычно оформляется в следующих случаях:

Крупная сумма кредита. Поскольку ставка уменьшается на 0,5-1%, переплата будет снижена намного из-за крупной суммы остатка.

Долгий срок кредита. Сначала оплачиваются проценты, а затем основная часть. Поэтому лучше выполнить досрочное внесение у первичного займодателя вначале.

Поэтому лучше выполнить досрочное внесение у первичного займодателя вначале.

Большой процент. Считается, что и 1% сильно снижает переплату.

Некоторые заемщики получают ипотеку в другом банке, не учитывая дополнительные траты. Но именно на них можно сэкономить, оформив рефинансирование.

Порядок процедуры

Если устраивают ставки и условия по ипотеке, то можно оформлять рефинансирование ипотеки в Сбербанке. В 2021 году процедура включает следующие этапы:

Сначала подготавливаются документы и реквизиты ипотеки.

Следует составить заявление и оформить заявку на портале ДомКлик. Рассматривается она 5-10 дней.

Если вынесено положительное решение, документы на объект нужно отправить в банк, а также оформить его оценку. Осуществляется процедура 3-5 дней. На рассмотрение документов и оценку уходит 5 дней.

Выдается кредит под ставку 12,9%. Оформленную ипотеку погашают, полученной суммы для этого будет достаточно.

Важно составить заявление на досрочную оплату ипотеки и перечислить сумму в банк. После этого нужно взять справку, подтверждающую отсутствие обязательств. Ее нужно отправить в Сбербанк за 60 дней с момента оформления займа.

После этого нужно взять справку, подтверждающую отсутствие обязательств. Ее нужно отправить в Сбербанк за 60 дней с момента оформления займа.

Требуется зарегистрировать сделку и подписать ипотечный договор. В этом случае ставка понижается на 2 пункта.

Одобрение заявки

Заявка рассматривается в течение 5-10 дней. Срок определяется на основе нужной суммы, действия льготных программ или кредитной истории. Скорость ответа зависит от периода кредитования, зарплаты, иждивенцев у заемщика.

Залог в рефинансировании считается важным элементом, из-за которого могут отклонить заявку:

«Малосемейки» не используются в качестве залога.

Важно, чтобы перекрытия между этажами были железобетонными или металлическими.

Нестандартные помещения не могут быть залогом

В недвижимости должны быть отдельная кухня и санузел, отопительная система и водоснабжение.

Необходимые документы

Чтобы подать заявление на рефинансирование ипотеки, требуется подготовить документацию. Основной перечень включает:

бумаги о доходах;

договор рефинансируемого кредита;

выписку об остатке долга;

справку об отсутствии долга;

документы по залогу.

Это лишь примерный список, он может дополниться после одобрения заявки. Банк может запросить справки и выписки, которые не включены в основной перечень.

Плюсы рефинансирования

Главные преимущества:

Понижение процентной ставки, следовательно, и уменьшение суммы переплаты. У заемщика уменьшается кредитная нагрузка, что улучшает материальное положение. В этом случае нужно определить личную выгоду, поскольку понижение процента приводит к издержкам.

Можно соединить все кредиты и ипотеку, чтобы вносить платеж 1 раз в месяц.

При уменьшении платежей появляются свободные личные средства.

Можно оплачивать кредит с помощью Сбербанк-Онлайн, где отсутствуют комиссии.

Именно благодаря указанным преимуществам услугу рефинансирования выбирают многие заемщики, у которых ухудшилось материальное положение. Благодаря оформлению такой сделки получится легко решить эту проблему.

Важно учитывать и минусы:

При неверном подходе клиент терпит убытки еще при оформлении. Для рефинансирования нужно оплатить процедуру оценки жилья, приобретение страховки. Еще нужно учитывать и потраченное время.

В некоторых банках нельзя досрочно оплачивать ипотеку до конкретного срока. А оспаривание этих норм ложится на заемщика.

Нельзя оформить услугу юридическим лицам.

Как видно, рефинансирование имеет и отрицательные стороны. Поэтому сначала необходимо взвесить не только плюсы, но и минусы. Это позволит принять верное решение.

При оформлении процедуры могут появиться трудности, особенно с использованием материнского капитала. По закону, дети и родители – равноправные владельцы купленного жилья. Получается, что после оплаты ипотеки у всех должны быть одинаковые доли.

Трудность рефинансирования основана на том, что банки подвергаются большим риском из-за вероятного прекращения выплат родителями. Дети считаются защищенным населением, поэтому при просрочках банк не имеет право конфисковать имущество.

Сложно использовать материнский капитал и после рефинансирования. Связано это с тем, что меняется цель кредитования. А капитал может использоваться для оплаты кредита, оформленного на выплату ранее полученного долга.

Следовательно, чтобы оформить рефинансирование ипотечного кредита в Сбербанке в 2021 году, сначала необходимо учесть все нюансы, проанализировать плюсы и минусы. А только потом стоит принимать решение.

Подводя итоги

При рефинансировании ипотеки действуют свои условия и требования.

Предварительно нужно понять личную выгоду и определить недостатки.

Процедура оформляется согласно установленным этапам, проходить которые следует обязательно.

При несоответствии каким-либо требованиям банк может отклонить заявку.

Рефинансирование ипотеки Сбербанк 2020: условия и отзывы

Рефинансирование ипотеки – это получение займа с выгодной процентной ставкой в целях погасить кредит, где процентная ставка является более высокой. Таким образом, перекредитование позволяет погасить ранее взятый долг.

В банке берут к рассмотрению только те доходы, которые подтверждены справкойРефинансирование ипотеки Сбербанк

Перекредитование широко практикуется во многих странах мира, в том числе и России. Операция будет выгодна в том случае, если разница ставок по процентам между двумя займами достигнет, хотя бы 2-3%. В других странах пересмотр условий договора является выгодным и в случае меньшей разницы, но в нашей стране этот процесс сопряжен с различными дополнительными расходами.

Сбербанк является одним из наиболее популярных и доверенных банков в России. Данное финансовое учреждение предлагает оформить перекредитование ипотечного кредита. Благодаря данной процедуре можно закрыть кредит, взятый ранее в другом банковском учреждении. Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Условия рефинансирования в Сбербанке

Стоит отметить, что у банка есть определенные условия, касающиеся пересмотра условий ипотеки:

- Сумма займа не может быть выше, чем 80% от стоимости недвижимости.

- Максимальный срок нового долга составляет 30 лет. Процентные ставки будут зависеть от срока, на который оформляется новый договор. Если срок кредитования составит менее 10 лет, то ставка по процентам составит 9%. В случае оформления договора на период от 10 до 20 лет процентная ставка составит 10,5%. Менее выгодным будет оформление обязательств на срок от 20 до 30 лет, так как в данном случае размер процентной ставки будет достигать 11,5%.

Вышеперечисленные процентные ставки касаются тех лиц, которые получают свой заработок на счет банка. Для других заемщиков процентная ставка будет завышена во всех случаях на 1%.

Для других заемщиков процентная ставка будет завышена во всех случаях на 1%.

Описание процедуры в 2020 году

Процедура практически ни чем не отличается от обычного оформления ипотечного займа. Также потребуется представить список определенных документов и провести экспертную оценку недвижимости.

Сбербанк выдвигает определенные требования к заявителю. Минимальный возраст заявителя составляет 21 год. Максимальный возраст составляет 60 лет. Это значит, что на момент когда кредит будет полностью погашен, заемщику не должно быть 60 лет. Этот возрастной параметр касается мужчин. Если кредит оформляет женщина, ее максимальный возраст на момент погашения ипотечного долга может составлять 55 лет. Заявитель может подключить к процедуре обновления договора одного или нескольких созаемщиков.

Процедура пересмотра условий кредита не отличается от оформления жилищного договораКак оформить ипотечное рефинансирование

Многие люди задаются вопросом, как оформить ипотечное перекредитование в Сбербанке? Для этого необходимо сделать следующее:

- Подготовить список определенных документов и с ними явиться в отделение банка.

- Далее потребуется подать заявление на рефинансирование ипотеки, и ждать пока банк будет заниматься его рассмотрением. С момента, когда заявитель представит весь пакет документов и напишет заявление должно пройти не более 10 дней. Это максимальный период рассмотрения заявки сотрудниками банка.

- Новый кредитный контракт будет подписан только в том случае, если банк одобрит заявку на пересмотр договора. Полученные деньги будут сразу направлены на досрочное погашение долга, оформленного в предыдущем финансовом учреждении.

рефинансирование ипотеки, ставки, прцедуры оформления

Перекредитование ипотеки других банков и размер ставок

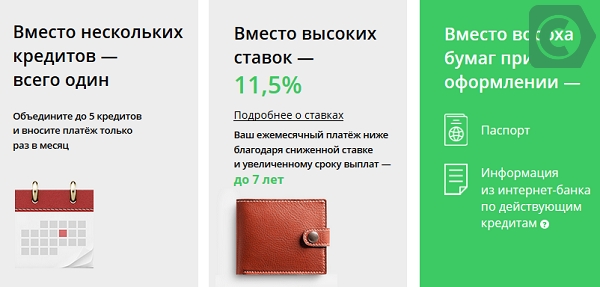

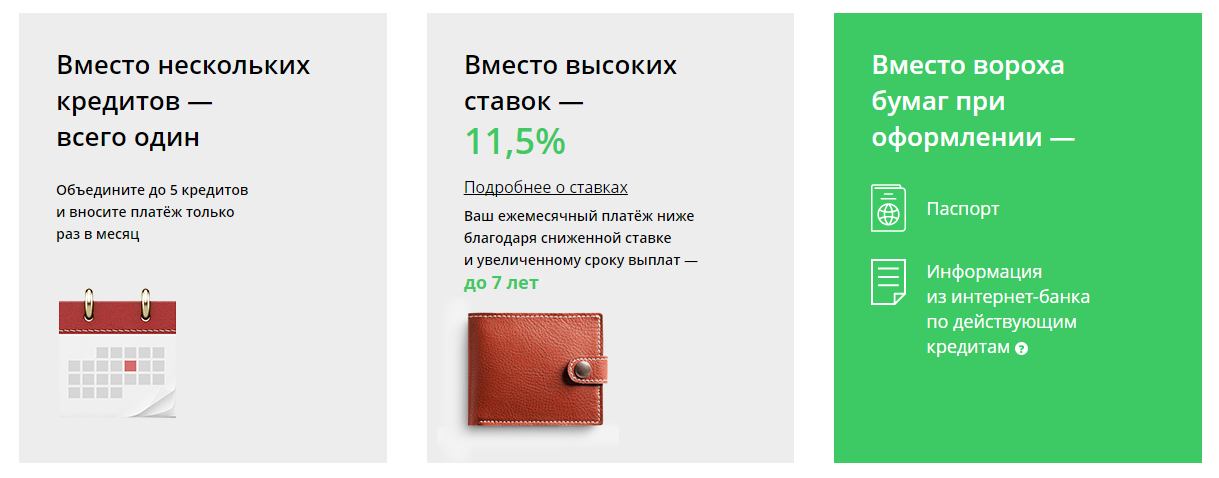

Рефинансированную ипотеку в Сбербанке в 2020 году можно объединить с 5 другими задолженностями, среди которых могут быть потребительский и автокредит, кредитная карта, или выданный наличными деньгами. От количества задолженностей физического лица в других банках зависят условия перекредитования. Также на них влияет, какой объект недвижимости является залогом по ипотеке.

Минимальная ставка рефинансирования в банке составляет от 7,9% годовых Более подробная информация по продукту «Рефинансирование под залог недвижимости» представлена в таблицах ниже:

Таблица 1. Процентная ставка при условии выдачи после регистрации ипотеки

Таблица 2. Процентная ставка при условии выдачи до регистрации ипотеки

В качестве залога может служить не обремененный объект недвижимости.

На погашение ипотеки максимально можно получить 7 000 000 ₽ в Москве и Московской области и

5 000 000 ₽ — в иных регионах, но не более 80% от оценочной стоимости залогового имущества. На погашение кредитов в других банках максимальная сумма составляет 1 500 000 ₽. Дополнительно на личные цели в Сбербанке можно запросить до 1 млн ₽. Срок кредитования составляет от 1 года до 30 лет. Дополнительные комиссии за выдачу и оформление отсутствуют. Следует отметить, что при получении кредита не только на рефинансирование ипотеки, но и на другие цели, у Вас не будет возможности вернуть налоги через имущественный налоговый вычет, предусмотренный статьей 220 Налогового Кодекса РФ.

К рефинансируемой ипотеке (и другим кредитам) предъявляются следующие требования:

- Отсутствие текущих задолженностей и не возникновение просрочек в течение последних 12 месяцев.

- Кредитный договор оформлен не менее 180 дней назад и до его окончания осталось более 90 дней.

- Отсутствие проводимой реструктуризации.

Обязательным условием рефинансирования в Сбербанке является страхование залогового имущества. По желанию заемщика дополнительно можно оформить страховку, покрывающую риски для жизни и здоровья физического лица, а также действующую в случае потери работы заемщиком. В случае отказа от этого полиса процентная ставка увеличивается на 1% по отношению к базовым значениям, описанным выше. Если у вас здоровье в порядке, возраст от 30 до 40 лет, то его стоимость будет примерно 0,4-0,7% в год от суммы задолженности, что будет более выгодным (и безопасным), чем повышение ставки при отказе от страхования.

Требования к заемщикам и список необходимых документов

Для оформления рефинансирования Сбербанк предъявляет следующие требования к заемщикам:

- Гражданин РФ в возрасте от 21 года до 75 лет (на момент окончания срока действия договора).

- Официальное трудоустройство на текущем месте минимум 6 месяцев и общий трудовой стаж не менее 1 года за последние 5 лет.

Есть возможность привлечения созаемщиков по рефинансированию. Супруг или супруга являются обязательными созаемщиками и освобождаются от этого только при условии наличия брачного договора.

Список необходимых документов для оформления ипотеки в Сбербанке:

- Паспорт гражданина РФ с отметкой о регистрации. В случаи временной регистрации потребуется предоставить документальное подтверждения фактического пребывания в этом месте.

- Документ, подтверждающий доход. Это может быть справка 2-НДФЛ, или в отдельных случаях по форме государственного учреждения.

- Информация о рефинансируемых задолженностях: номер кредитного договора и дата подписания, срок возврата, общий размер и валюта, ставка, ежемесячный платеж, реквизиты для досрочного погашения.

В случае необходимости Сбербанк оставляет за собой право запросить дополнительные документы. Если часть рефинансируемой ипотеки в другом банке была оплачена материнским капиталом, то в органах опеки и попечительства необходимо получить согласие на передачу недвижимости в залог.

Если часть рефинансируемой ипотеки в другом банке была оплачена материнским капиталом, то в органах опеки и попечительства необходимо получить согласие на передачу недвижимости в залог.

Процедуры оформления и выплат займа

Для оформление рефинансирования необходимо подать заявку на официальном сайте Сбербанка или же на их сервисе подбора ипотеки «Дом Клик». Там есть удобный онлайн калькулятор, позволяющий не только посчитать размер будущего платежа, а и показать примерный доход, позволяющий обслуживать данный кредит.

После подачи заявки в личном кабинете потребуется загрузить все документы по ипотечному кредиту. На обработку заявки у Сбербанка уходит от 2 до 6 дней. При условии положительного решения потребуется посетить отделение, находящееся в месте регистрации или работы, только 1 раз для заключения сделки. После подписания документов дается 2 месяцана переоформления квартиры в качестве залога в пользу Сбербанка.

Выплата ипотеки происходит аннуитетными (равными) платежами. Сбербанком предусмотрена возможность частичного или полного погашения рефинансирования. Для этого предварительно потребуется написать заявление в банке. В случае несвоевременного внесения ежемесячного платежа на сумму возникшей задолженности начисляется штраф в размере ключевой ставки ЦБ РФ, которая сейчас составляет 6%.

Сбербанком предусмотрена возможность частичного или полного погашения рефинансирования. Для этого предварительно потребуется написать заявление в банке. В случае несвоевременного внесения ежемесячного платежа на сумму возникшей задолженности начисляется штраф в размере ключевой ставки ЦБ РФ, которая сейчас составляет 6%.

Калькулятор рефинансирования ипотеки

Выполнив вычисления на онлайн калькуляторе в сможете оценить выгодность того или иного предложения по рефинансированию ипотеки. Не теряйте время и переходите к расчету прямо сейчас!

Выполнить онлайн расчет на калькуляторе

Отзывы клиентов

Отзывы о сотрудничестве клиентов со Сбербанком как по вопросу рефинансирования, так и первичной ипотеки, достаточно положительные. Физических лиц удовлетворяют предлагаемые условия и отмечается удобство оформление. Но есть и негативные моменты. Достаточно много отзывов о том, что банк тянет время с принятием недвижимости в залог и последующим снижением процентной ставки до 9,5%. менеджеры в определенный момент просто пропадают и связи с ними нет. Ниже можно ознакомиться с одним из таких отзывов.

менеджеры в определенный момент просто пропадают и связи с ними нет. Ниже можно ознакомиться с одним из таких отзывов.

Отзыв клиента Сбербанка о рефинансировании ипотеки

Сбербанк в 2019 предлагает действительно выгодную программу, позволяющую снизить финансовую нагрузку по имеющейся ипотеки. Условия и удобство оформления рефинансирования привлекают большое количество клиентов. Но перед выбором данного предложения рекомендуем ознакомиться и с продуктами других банков, и только после этого сделать окончательный выбор.

рефинансирование ипотеки в 2021 году, процентные ставки

Рефинансирование ипотеки – это возможность уменьшить образовавшуюся кредитную нагрузку, получить новый кредит по меньшей процентной ставке.

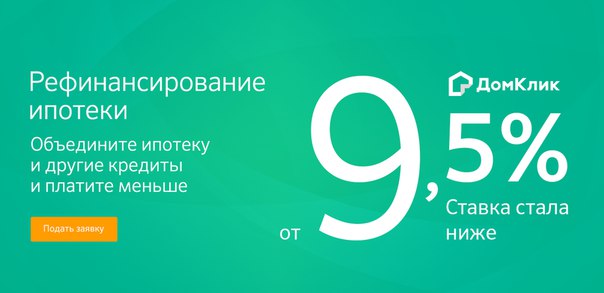

Если вы брали кредит на квартиру под высокий процент и вам тяжело его выплачивать, переведите его в Сбербанк и платите меньше. Вы можете рефинансировать ипотеку в Сбербанке, объединив несколько займов в один и уменьшив размер платежа. Рефинансирование происходит по ставке от 7,9%. Подать заявку можно через сервис Сбербанк-Онлайн.

Рефинансирование происходит по ставке от 7,9%. Подать заявку можно через сервис Сбербанк-Онлайн.

Ежемесячный платеж до рефинансирования

Ежемесячный платеж после рефинансирования

Начисленные проценты без рефинансирования

Начисленные проценты с рефинансированием

График платежей

Дата платежа

Ежемесячный платеж

Сумма списания основного долга

Сумма списания процентов

Остаток задолженности

| Банк | Процентная ставка |

| Сбербанк | от 7,9% |

| ТКБ | от 6,24% |

| Газпромбанк | от 8,3% |

| ВТБ | от 7,4% |

| Банк «ФК Открытие» | от 7,5% |

| Альфа-Банк | от 7,99% |

| Райффайзенбанк | от 7,99% |

| Банк «Санкт-Петербург» | от 10,5% |

| УРАЛСИБ | от 8,79% |

| Ак Барс | от 7,99% |

| ВБРР | от 7,7% |

| Абсолют Банк | от 8,6% |

| Тинькофф Банк | от 9,9% |

| Россельхозбанк | от 8 |

Какие кредиты подлежат рефинансированию

Нередко случается, что семья помимо ипотеки одалживает деньги на ремонт, обстановку квартиры или автомобиль. С течением времени обстоятельства могут измениться (смена работы, рождение детей) и кредитная нагрузка становится непосильной. Чтобы снизить размер суммарного ежемесячного платежа воспользуйтесь предложением Сбербанка — рефинансирование ипотеки других банков.

С течением времени обстоятельства могут измениться (смена работы, рождение детей) и кредитная нагрузка становится непосильной. Чтобы снизить размер суммарного ежемесячного платежа воспользуйтесь предложением Сбербанка — рефинансирование ипотеки других банков.

Процесс предполагает объединение нескольких кредитов в один, по которому действует сниженная ставка. В результате снижается не только ежемесячная нагрузка, но и общая переплата по всем кредитам. Перекредитовать в Сбербанке можно:

- ипотеку;

- автокредит;

- долг по кредитной карте;

- потребительские займы.

Помимо снижения переплат объединение нескольких займов упрощает процесс погашения долгов. Устанавливается единая дата ежемесячного погашения, переводы совершаются одним платежом, используется один счет. Проще следить за движением средств, ниже затраты на страховку по договору.

Особенности рефинансирования

Если у вас сложная жизненная ситуация, Сбербанк готов рассмотреть возможность выдачи дополнительных денег на личные нужды. Запрос об этом необходимо сделать одновременно с подачей заявления о рефинансировании. Если информация о вас есть в Бюро кредитных историй, то банк рассмотрит вашу заявку без предоставления справок.

Запрос об этом необходимо сделать одновременно с подачей заявления о рефинансировании. Если информация о вас есть в Бюро кредитных историй, то банк рассмотрит вашу заявку без предоставления справок.

Важно: Комиссия за выдачу кредита не взимается. Рефинансировать, кроме ипотеки, можно не более 5 иных займов.

Повысить шансы на одобрение поможет добровольное страхование. Специалисты рекомендуют застраховать жизнь и здоровье. Также предусмотрительно включить риски потери работы и трудоспособности заемщика. Незначительное удорожание кредита из-за страховых взносов компенсируется понижением процента.

Условия рефинансирования

Все операции проводятся в рублях, другая валюта не рассматривается. Рефинансирование ипотеки в Сбербанке для физических лиц возможно при сумме долга от 300 000 ₽. Максимальная сумма ссуды ограничена: не более 80% от стоимости приобретаемого объекта недвижимости.

На погашение ипотеки, выданной другим банком, выдается до 7 000 000 ₽ (Москва и область) или до 5 000 000 8 (регионы). Кроме этого, можно получить до 1 500 000 ₽ на погашение задолженности перед кредиторами и до 1 000 000 ₽ на личные нужды.

Кроме этого, можно получить до 1 500 000 ₽ на погашение задолженности перед кредиторами и до 1 000 000 ₽ на личные нужды.

Обеспечением по новому ипотечному договору рассматриваются:

- квартира, комната, дом;

- часть дома или квартиры, представляющая собой одну или несколько изолированных комнат;

- строение вместе с земельным участком, на котором оно расположено.

Если залогом выступает квартира, приобретенная на средства первого займа и находящаяся под обременением, то при рефинансировании этот долг гасится, а недвижимость освобождается от обременения и передается в залог Сбербанку. Независимо от иных обстоятельств, собственность, которая является обеспечением при перекредитовании, должна быть свободна от обременения и не состоять под арестом.

Кто может стать заемщиком

Воспользоваться предложением Сбербанка о рефинансировании ипотеки может любой гражданин РФ, если ему уже исполнился 21 год. На момент полного возврата долга заемщику не должно быть более 75 лет.

- стаж работы на текущем месте работы более полугода;

- общий стаж работы за последние 5 лет не менее 1 года.

Если заемщик состоит в браке, то второй супруг всегда признается созаемщиком. Единственное исключение — если брачный договор предполагает раздельное владение имуществом.

Список документов

При подаче заявки о рефинансировании ипотечного кредита необходимо подготовить список документов. Вам понадобятся:

- заявление-анкета от всех созаемщиков;

- паспорта с проставленными отметками о регистрации;

- подтверждение трудовой занятости;

- справки о доходах (основной и дополнительный для каждого созаемщика).

Кроме этого, необходимо предоставить точные данные о рефинансируемых займах. Они включают:

- номер договора;

- сумму кредита;

- валюту, в которой происходят расчеты;

- размеры ежемесячных платежей;

- дату заключения кредитного договора;

- срок его действия;

- размер процентной ставки;

- платежные реквизиты для погашения оставшейся суммы задолженности.

Все эти данные указаны в кредитном договоре, а также в графике платежей. Их можно получить, запросив уведомление о полной стоимости кредита. Дополнительно могут понадобиться сведения об остатке ссудной задолженности, если таковая имеется. Она должна включать начисленные проценты по рефинансируемому займу.

Если кредит был продан в другой банк

Одно из требований при рассмотрении запроса о рефинансировании ипотечного кредита — отсутствие задолженности по текущим платежам. Однако, если в прошлом такая ситуация случалась, то банк-кредитор мог продать или передать этот долг другой финансовой организации. Иногда такими случаями занимается АИЖК.

Важно: По рефинансируемому кредиту не должно быть реструктуризации в течение всего срока действия договора.

В этой ситуации при подаче документов в Сбербанк необходимо получить документ, в котором будет подтверждено произошедшее изменение реквизитов получателя платежа по действующему договору. Кроме этого, если во время рассмотрения вашей заявки произошло изменение реквизитов, это также подтверждается документально, а заявку придется оформить и подать заново.

Кроме этого, если во время рассмотрения вашей заявки произошло изменение реквизитов, это также подтверждается документально, а заявку придется оформить и подать заново.

После одобрения заявки

После того, как Сбербанк одобрил вашу заявку на рефинансирование ипотечного кредита, вы можете предоставить дополнительные документы:

- Документы на собственность, предоставляемую в залог. Они могут быть поданы в течение 90 дней с момента одобрения заявки.

- Если в процессе частичного погашения ипотечного займа был задействован материнский капитал, то вам необходимо заново предоставить согласие органов опеки на передачу недвижимости в залог банку.

После одобрения заявки заемщику предоставляют время на завершение всех необходимых процедур. Затем старый долг полностью погашается и начинает действовать новый кредитный договор.

Где можно оформить рефинансирование

Заявку на рефинансирование ипотечного кредита принимают во всех отделениях Сбербанка России, работающих с физическими лицами. На сайте банка можно воспользоваться онлайн-сервисом для быстрой подачи запроса. Перекредитование могут предоставить в том населенном пункте, где у заемщика есть регистрация или аккредитована его компания-работодатель. Рассмотрение заявки занимает 8 рабочих дней.

На сайте банка можно воспользоваться онлайн-сервисом для быстрой подачи запроса. Перекредитование могут предоставить в том населенном пункте, где у заемщика есть регистрация или аккредитована его компания-работодатель. Рассмотрение заявки занимает 8 рабочих дней.

Чтобы получить одобрение, необходимо, чтобы регулярные платежи по рефинансируемому кредиту вносились без опоздания в течение предыдущих 12 месяцев. Если с момента заключения кредитного договора прошло менее 180 дней, то рефинансирование невозможно. Если до конца действия кредита осталось менее 3 месяцев, заявка будет отклонена.

Рефинансирование ипотеки в других банкахПроцентные ставки по ипотеке

Ипотека на новостройки

Ипотека на вторичное жилье

причин рефинансировать | Ипотека

Для правильной работы этого сайта у вас должен быть включен Javascript.

Закрыть spiff

Готовы узнать, сколько денег вы можете сэкономить на ежемесячной выплате по ипотеке?

Уменьшите размер текущего платежа по ипотеке.

Возможно, вы сможете получить более низкую процентную ставку из-за изменений рыночных условий или из-за того, что ваш кредитный рейтинг улучшился. При более низкой процентной ставке ваш ежемесячный платеж по ипотеке уменьшается. Более низкая процентная ставка также может позволить вам быстрее наращивать капитал в своем доме.

Небольшое снижение процентных ставок может означать значительное уменьшение ежемесячного платежа по ипотеке. Ознакомьтесь с нашим «Следует ли мне рефинансировать?» калькулятор, чтобы узнать, как новая ставка и новый срок могут снизить ежемесячный платеж по ипотеке.

Скорректируйте срок ипотеки.

Ипотека с более длительным сроком окупаемости может уменьшить сумму, которую вы платите ежемесячными платежами по ипотеке. С другой стороны, краткосрочная ипотека обычно имеет более низкие процентные ставки. Кроме того, вы погасите ссуду раньше, что снижает общие процентные расходы. Например, общие процентные расходы по ссуде с фиксированной ставкой в 200 000 долларов под 6 процентов на 30 лет будут стоить 231 640 долларов в виде общих процентов. Для ссуды с фиксированной ставкой в размере 200000 долларов США по ставке 5.5 процентов на 15 лет будут стоить 94 120 долларов в общей сумме процентов.

Для ссуды с фиксированной ставкой в размере 200000 долларов США по ставке 5.5 процентов на 15 лет будут стоить 94 120 долларов в общей сумме процентов.

Консолидируйте задолженность по другим займам или кредитным картам.

Мы в Федеральном сберегательном банке понимаем, что долг может накапливаться в течение месяцев и лет. Объединение этих долгов в рефинансирование ипотечных кредитов, не подлежащих налогообложению, по более низкой ставке — это разумный способ получить контроль над своими финансами и положить деньги в свой карман. Наши опытные ипотечные банкиры помогут вам рефинансировать по самым низким ставкам за последние десятилетия и получить наличные для выплаты долга с более высокими процентами.Мы можем показать вам, как делать один небольшой ежемесячный платеж вместо нескольких и платить меньше в целом каждый месяц. В отличие от кредитных карт, проценты обычно не облагаются налогом.

Чтобы узнать больше о рефинансировании, позвоните и поговорите с одним из наших опытных ипотечных банкиров или, если вы готовы, начните прямо сегодня. Мы здесь, чтобы указать вам четкий путь к владению домом!

Мы здесь, чтобы указать вам четкий путь к владению домом!

Как рефинансировать ипотеку, финансируемую продавцом

Получил финансирование от собственника? Что теперь делать

Многие покупатели жилья покупают дом, получая ссуду у продавца, а не в банке.

Финансирование собственника, которое иногда называют «финансированием продавца», является обычным явлением, когда покупатель не выполняет стандартные правила ипотеки.

Независимо от того, обладаете ли вы уникальными доходами или сомнительным кредитным профилем, финансирование собственником является альтернативой получению традиционного кредита.

При финансировании, предоставленном продавцом, покупатель может прекратить аренду и начать владение недвижимостью раньше.

Но что происходит, когда покупателю необходимо рефинансировать средства продавца? Кредит у продавца не всегда бывает на самых выгодных условиях. И они часто подлежат оплате в полном объеме через короткий промежуток времени.

И они часто подлежат оплате в полном объеме через короткий промежуток времени.

Домовладельцы, которые осуществляют финансирование от продавца, должны знать ряд стратегий рефинансирования в традиционный ссуду с более управляемыми условиями погашения.

Подтвердите новую ставку (11 января 2021 г.)Что такое финансирование от собственника?

Финансирование собственника — это договор, в котором продавец действует как банк, предоставляя частную ипотеку. Это соглашение между покупателем и продавцом об обмене собственностью на недвижимость.

Вместо того, чтобы покупатель получил традиционную ссуду через ипотечную компанию или банк, покупатель финансирует через существующего владельца дома.

Это устройство известно под несколькими разными названиями.

- Финансирование собственника

- Финансирование продавца

- Земельный договор

- Договор под действие

Все они означают одно и то же: вы получаете ссуду от текущего владельца дома.

Так легко ли получить финансирование от собственника? Не совсем.Дома, выставленные на продажу по контракту, найти не так просто. Большинство продавцов хотят получить полную оплату при закрытии продажи. Это помогает продавцу погасить собственную ипотеку.

Дом не может быть юридически продан по контракту на землю, если он не находится в свободном владении, что является еще одной причиной, по которой его трудно найти. Большинство людей берут на себя закладную на недвижимость.

Подтвердите новую ставку (11 января 2021 г.)Пример сценария «покупка с последующим рефинансированием»

Ниже приводится пример ситуации, в которой покупатель может выбрать финансирование, предоставленное владельцем.

Прошло два с половиной года с тех пор, как покупатель совершил короткую продажу своего предыдущего дома из-за потери работы.

После короткой продажи он вернулся к новому работодателю и откладывает деньги в банке. Он готов снова стать домовладельцем.

Он исследует принципы ипотечного кредитования FHA. Но они не разрешают оформлять новую ипотеку до тех пор, пока не пройдет не менее 3 лет с момента короткой продажи, за исключением правил FHA Back to Work, на которые он не отвечает.

Вместо того, чтобы сдавать в аренду, он находит дом для продажи «по договору о земле» и совершает покупку.

Он договаривается с продавцом о сроках и цене дома. После успешной регистрации продажи, финансируемой владельцем, и своевременной оплаты 12, он теперь готов к рефинансированию.

Новый заем позволит погасить финансирование продавца и получить его в ссуду на более традиционных и подходящих условиях.

Собственник финансирует не аренду

Существует распространенное заблуждение, что получение финансирования от собственника означает, что вы сдаете дом в аренду.

На самом деле, когда земельный договор записывается, вы становитесь домовладельцем.

Это означает, что вы платите налоги и несете ответственность за содержание дома.

Владение домом через финансирование собственником также означает, что вы имеете право на любой капитал в доме при продаже или рефинансировании. Если у вас есть достаточный капитал, рефинансирование не должно требовать значительных личных расходов, если они вообще потребуются.

Если собственный капитал существует, то при рефинансировании нет необходимости вносить первоначальный взнос, поскольку дом уже принадлежит вам.

Подтвердите новую ставку (11 января 2021 г.)Проблема с ипотекой, финансируемой собственником

Земельные контракты, финансируемые собственником, часто заключаются в виде пятилетней ипотечной ссуды.Это означает, что они подлежат оплате в полном объеме всего через пять лет, независимо от того, сколько или насколько мало покупатель выплатил.

Некоторые из них имеют 10-летнюю амортизацию, то есть график платежей, при котором кредит полностью погашается через 10 лет. Этот вариант приводит к очень высоким выплатам по ипотеке.

Эти типы кредитных структур действительно могут не дать заемщику спать по ночам и создать гораздо большее финансовое давление, чем стандартная фиксированная ипотека на 30 лет.

Заемщик быстро осознает, что пора искать варианты рефинансирования.

Требования к рефинансированию земельного контракта довольно простые.

- Договор на землю должен быть правильно оформлен

- Вывод средств не разрешен, обычно

- Документация должна подтверждать своевременность платежей за 12 месяцев

- Заявитель должен соответствовать традиционным требованиям к кредитам и доходам

Если земельный договор не зарегистрирован, новая сделка будет рассматриваться как покупка, а не рефинансирование.

Для определения стоимости дома кредитор будет использовать первоначальную согласованную цену дома или оценочную стоимость, в зависимости от того, что меньше.Это применимо, если земельный договор был зарегистрирован в течение последних 12 месяцев.

Если договор на землю был заключен более 12 месяцев назад, можно использовать новую стоимость. Заявителю потребуется новая оценка, заказанная новым кредитором.

Подтвердите новую ставку (11 января 2021 г.)Подготовка к рефинансированию займа, финансируемого собственником

Когда вы покупаете дом на средства собственника, обратитесь в офис местного поверенного по недвижимости или в юридическую компанию для проведения комплексной проверки истории собственности.

Вы хотите убедиться, что у собственника есть законное право продать собственность, и других владельцев нет.

Принятие дополнительных мер при покупке гарантирует, что вы не столкнетесь с какими-либо проблемами с документами или несоответствиями в залоге в будущем при продаже или рефинансировании.

Авторитетная, зарегистрированная титульная компания должным образом зафиксирует земельный договор. «Запись» просто означает, что округ или другой местный орган власти создают официальную запись о передаче права собственности.

Тщательно фиксируйте все платежи по контракту на землю, потому что платежи не указаны в вашем кредитном отчете.

Также подумайте о главной причине, по которой финансирование собственником было вашим единственным вариантом. Это был ваш кредит или доход? Или это имущество было сочтено неприемлемым для традиционного кредитора?

Войдя в дом, потратьте следующие 12 месяцев на то, чтобы исправить проблемы с доходом, кредитом или имуществом, которые в первую очередь привели к финансированию владельцем. Это может сделать традиционный процесс рефинансирования плавным и успешным.

Поддерживайте тесный контакт с держателем земельного контракта. Они захотят узнать, когда состоится рефинансирование.

Поддержание хороших отношений с предыдущим владельцем может иметь положительное значение при проработке процесса рефинансирования.

Подтвердите новую ставку (11 января 2021 г.)Основные 4 причины отказа в рефинансировании займа, финансируемого собственником

Не каждый домовладелец сможет успешно рефинансировать ссуду, предоставленную владельцем. Ниже приведены наиболее распространенные причины, по которым кредиторы отклоняют эти заявки на рефинансирование.

- Кредит не был зарегистрирован должным образом или его невозможно найти

- Кредитор не может проверить платежи по ссуде

- Обнаружены сомнительные права собственности или другие проблемы с правом собственности

- Кредит или доход заемщика не соответствуют критериям традиционного финансирования

Если покупка дома более доступна, чем аренда, финансирование от собственника может быть разумным временным решением, если вы не имеете права на традиционное финансирование.Следование вышеупомянутым рекомендациям может привести к быстрому одобрению, когда придет время получить более выгодную ссуду.

Каковы сегодняшние ставки?

Сегодняшние ставки рефинансирования низкие, поэтому сейчас идеальное время, чтобы отказаться от финансирования с высокими выплатами или высоким риском для владельцев. Нет никаких повышений ставок или штрафов за погашение нетрадиционного кредита.

Получите расценки сейчас и получите низкую фиксированную ставку с управляемыми платежами. Для начала не требуется номер социального страхования, и все котировки идут с доступом к вашим кредитным рейтингам в реальном времени.

Подтвердите новую ставку (11 января 2021 г.)Что такое рефинансирование ипотеки?

Познакомьтесь с тонкостями рефинансирования ипотеки и доступными вам вариантами.

Рефинансирование может сбивать с толку из-за множества вариантов финансирования и кредита, доступных домовладельцам. Узнайте, что включает в себя рефинансирование ипотеки и какую пользу это может принести вам.

Что такое рефинансирование?

Рефинансирование — это процесс, через который домовладельцы меняют процентную ставку и / или условия своей текущей ипотеки. По сути, рефинансирование меняет аспекты вашей ипотеки. Рефинансирование — это , а не при получении второй или дополнительной ипотеки, такой как ссуда под залог собственного капитала или кредитная линия под залог собственного капитала.

Делаем математику

Представьте, что ваша текущая процентная ставка составляет 6,5% * (что было обычным явлением всего несколько лет назад), и у вас есть возможность рефинансироваться по ставке 4.5% *. Вот как 2% влияют на ежемесячный платеж по ипотеке без учета налогов и страхования.

1042,91 доллара в месяц (ипотека 165000 долларов под 6,5% *)

836,03 долларов в месяц (165000 долларов по ипотеке под 4,5% *)

206,88 долларов ежемесячная экономия

* Обратите внимание, что процентные ставки используются только в качестве примеров и не предназначены для указания фактических ставок, доступных в настоящее время.

Воспользуйтесь нашими калькуляторами ипотечных кредитов, чтобы лично убедиться, как рефинансирование текущей ипотеки с другой ставкой и сроком может повлиять на ваши ежемесячные выплаты.

Виды рефинансирования

Необходимо рассмотреть несколько вариантов рефинансирования:

- Традиционный — Регулирует процентную ставку и / или условия.

- Cash-out — аналогично традиционному рефинансированию, но добавляет возможность обналичивания для получения средств при закрытии.

- Streamline — может ускорить процесс утверждения кредита и предложить более низкие ставки, если ваша ипотека оформлена в Банке США.

- U.S. Bank Smart Refinance — вариант разового рефинансирования без затрат на закрытие.

Когда рефинансировать

Возможно, наиболее распространенной причиной рефинансирования является снижение вашей процентной ставки и, следовательно, ежемесячного платежа, а также общей стоимости вашего дома. Процентная ставка по ипотеке оказывает существенное влияние на размер ваших ежемесячных платежей.

Вы также можете рассмотреть вопрос о рефинансировании, если ваша ипотека имеет регулируемую ставку и вы хотите более традиционную ипотеку. Или вы, возможно, хотите консолидировать долги по более низкой процентной ставке.Есть несколько причин изучить возможность рефинансирования.

Как рефинансировать ипотеку

Есть три шага для рефинансирования ипотеки.

Хотите узнать больше о рефинансировании ипотеки? Мы готовы помочь.

Продукты

Mortgage and Home Equity предлагаются Национальной ассоциацией банков США. Кредитные продукты предлагает U.S. Bank National Association и при условии обычного одобрения кредита.

Рефинансирование ипотеки | Как рефинансировать ипотечный кредит

Пропустить навигацию Личный- Личный

- Богатство

- Бизнес

- Коммерческий

- Рынки капитала

- SearchGo

- Как нас найти

- Поддержка

- ENSelect Region / Language

- Канада

- Канада

- Français

- США

- Английский

- Китай

- 中文

- Канада

- Местоположение Найти

- Войти

- Интернет-банкинг Интернет-банкинг Регистрация для онлайн-банкинга с помощью дебетовой или кредитной карты BMO

- BMO InvestorLine

- BMO Nesbitt Burns

- BMO SmartFolio

- BMO Private Banking

- Кредитная карта BMO

- Интернет-банкинг для бизнеса

- Личный

- Банковские счета Банковские счета Заработайте 300 долларов и исключите 2.75 сберегательных счет

Особенности

- Семейный пакет BMO

- Банковские услуги

- Банковские соглашения

- Международные банковские операции

Позвольте нам помочь вам

- Сравните текущие счета

- Помогите мне выбрать счет

- Сделать в отделении назначение

- Существующие клиенты: Добавить счета

- Кредитные карты Кредитные карты Кредитные карты

- Возврат денег

- Вознаграждения

- ВОЗДУШНЫЕ МИЛИ

- Без комиссии

- Образ жизни и путешествия

Кредитные карты

- Студент

- Affinity (Партнер)

- Малый бизнес

- Предоплаченная карта Mastercard

- Просмотреть все кредитные карты

Инструменты и информация

- Помогите мне выбрать

- Сравните кредитные карты

- Банковские счета Банковские счета Заработайте 300 долларов и исключите 2.75 сберегательных счет

Как работает рефинансирование ипотечного кредита?

Фундаментальная ипотека. Вопросы и ответы: «Как работает рефинансирование ипотеки?»

Когда вы рефинансируете ипотечный кредит, вы, по сути, обмениваете старый заем на новый с новой процентной ставкой и сроком ипотеки.И, возможно, даже новый остаток по кредиту.

Вы можете выбрать получение этой новой ипотечной ссуды в том же банке, который ранее держал вашу старую ссуду, или вы можете рефинансировать жилищную ссуду у совершенно другого кредитора.

Определенно стоит присмотреться, если вы думаете о рефинансировании ипотечного кредита, поскольку у вашего текущего кредитора может быть не самая лучшая сделка.

Я видел, как кредиторы из первых рук пытались отговорить своих существующих клиентов от рефинансирования просто потому, что для них не было стимула.Так что будьте осторожны, имея дело с вашим текущим кредитором.

Как бы то ни было, банк или ипотечный кредитор, который в конечном итоге предоставляет вам новую ипотеку, выплачивает вашу старую ипотеку новой ипотекой, таким образом, срок рефинансирует . Вы в основном переделываете свой кредит.

Вкратце, большинство заемщиков предпочитают рефинансировать свою ипотеку, чтобы воспользоваться более низкими процентными ставками или заработать на капитале, накопленном в их доме.

Два основных типа рефинансирования ипотеки

Существует два основных типа рефинансирования; ставка, срок и вывод средств (щелкните ссылки, чтобы получить подробные объяснения по обоим параметрам).

Давайте начнем с самого простого рефинансирования ипотеки, то есть с ставки и срока рефинансирования.

Если вы не хотите обналичивать деньги, вам нужно просто снизить процентную ставку и, возможно, скорректировать срок существующей ипотеки.

Ставка и срок рефинансирования

- Сумма кредита остается прежней

- Но процентная ставка снижается

- И / или изменяется кредитный продукт

- Например, переход от ARM к FRM

- Или с 30- год, установленный на 15-летний фиксированный

- Вы также получаете новый срок кредита (например, новые 30 лет)

Давайте посмотрим на пример:

Первоначальная ипотека: остаток по кредиту в размере 300000 долларов США, фиксированный на 30 лет @ 6.25%

Новая ипотека: сумма кредита в размере 300 000 долларов США, фиксированная ставка на 15 лет @ 4,50%Проще говоря, рефинансирование по ставке и сроку — это, по сути, обмен вашей старой ипотеки (-ий) на новую блестящую без увеличения сумма кредита.

Как уже отмечалось, мотивация сделать это — снизить процентную ставку и, возможно, сократить срок, чтобы сэкономить на процентах.

В моем примере выше рефинансирование приводит к более краткосрочной ипотеке и существенно более низкой процентной ставке.Два зайца, один камень.

Выплата будет быстрее и с гораздо меньшим процентом. Магия.

Вот более подробный пример с включенными ежемесячными платежами:

Сумма кредита: 200000 долларов

Существующая ставка по ипотеке: 6,5%, фиксированная на 30 лет

Существующая выплата по ипотеке: 1264,14 долларов

Новая ставка по ипотеке: 3,25%, фиксированная на 15 лет

Новый платеж по ипотеке: 1405,34 долл. СШАВ этом сценарии вы заметите, что сумма вашей ссуды остается неизменной, потому что это просто ставка и срок рефинансирования, но ваша процентная ставка снижается, а срок ипотеки также сокращается с 30 до 15 лет.

В то же время ежемесячный платеж по ипотеке увеличивается почти на 150 долларов.

Хотя это может показаться плохой новостью, это будет означать, что в краткосрочной перспективе проценты будут выплачиваться гораздо меньше, а ипотека будет выплачиваться намного быстрее. Половину времени мы говорим.

Для тех, кто не хочет, чтобы ипотека висела над головой на 30 лет, такое использование ставки и срочного рефинансирования может быть хорошей стратегией. Тем более, что большая разница в ставках практически не увеличивает ежемесячный платеж.

Но вам не нужно сокращать срок кредита, чтобы воспользоваться ставкой и сроком рефинансирования.

Вы можете просто рефинансировать с одной 30-летней фиксированной ставки на другую 30-летнюю фиксированную или с ипотеки с регулируемой ставкой в фиксированную ипотеку, чтобы избежать сброса ставки.

Некоторые кредиторы также позволят вам сохранить ваш существующий срок, поэтому, если у вас есть три года из 30-летнего фиксированного срока, вы можете получить новую ипотеку на 27-летний срок.

Если вы сохраняете срок кредита, рефинансирование, как правило, способствует снижению ежемесячных платежей, что также является частой причиной рефинансирования ипотеки.

Многие домовладельцы будут рефинансировать, чтобы они могли платить меньше каждый месяц, если им не хватает средств или если они хотят вложить свои деньги в другое место, например, в другие инвестиции.

Итак, здесь есть множество вариантов — просто убедитесь, что вы действительно экономите деньги за счет рефинансирования, поскольку закрытие может затмить экономию, если вы не будете осторожны.

Как видите, причины для проведения этого типа рефинансирования включают обеспечение более низкой процентной ставки, переход от ипотеки с регулируемой ставкой к ипотеке с фиксированной ставкой (или наоборот), переход от ссуды FHA к обычной заем или объединение нескольких займов в один.

А в нашем примере тоже сократить срок кредита (при желании).

Посмотрите еще много причин для рефинансирования ипотеки, о некоторых вы, возможно, никогда не думали.

В последнее время большое количество домовладельцев пошло по пути возврата ставок и сроков, чтобы воспользоваться беспрецедентно низкими доступными ставками по ипотеке.

Многие смогли рефинансироваться в более краткосрочные ссуды, такие как фиксированная ипотека на 15 лет, не заметив значительного увеличения ежемесячных платежей благодаря значительному повышению ставок.

Очевидно, что для заемщика должно быть разумно выполнить этот тип транзакции, так как вы не получите никаких наличных денег в карман (напрямую) за это, но вы оплатите заключительные расходы и другие сборы, которые должны быть считается.

Так что не забудьте найти точку безубыточности, прежде чем принимать решение о рефинансировании существующей ставки по ипотеке. По сути, это происходит, когда затраты на рефинансирование «окупаются» за счет более низких ежемесячных выплат по ипотеке.

Если вы не планируете оставаться в доме / ипотеке на длительный срок, вы можете выбрасывать деньги путем рефинансирования, даже если процентная ставка значительно ниже.

[Как быстро я могу рефинансировать?]

Рефинансирование с выплатой наличных

- Сумма ссуды увеличена

- В результате использования собственного капитала

- Денежные средства могут быть использованы для любых целей после получения ссуды

- Может также привести к снижению процентной ставки и / или изменению продукта.

- Но ежемесячный платеж может увеличиться в результате увеличения суммы кредита.

- Вы также получаете новый срок кредита.

Первоначальная ипотека: Остаток по кредиту на сумму 300 000 долларов США , 30-летний фиксированный @ 6.25%

Новая ипотека: Сумма кредита 350 000 долларов , фиксированная ставка 30 лет @ 4,75%Теперь давайте обсудим рефинансирование с выплатой наличных, которое включает в себя обмен существующего жилищного кредита на более крупный ипотечный кредит, чтобы получить холодные наличные.

Этот тип рефинансирования позволяет домовладельцам использовать свой собственный капитал, при условии, что они у них есть, то есть стоимость собственности за вычетом любых существующих ипотечных кредитов или залогов.

Давайте представим, что у заемщика из моего примера есть дом, который теперь стоит 437 500 долларов благодаря сочетанию ипотечных выплат и значительного повышения цен на жилье.

Это позволило бы им вытащить 50 000 долларов из своего дома, сохранив при этом новую ипотеку на уровне 80% стоимости кредита до стоимости (LTV).

Эта сумма вывода добавляется к существующему балансу кредита в размере 300 000 долларов США, в результате чего новый баланс кредита составляет 350 000 долларов США.

Что действительно круто, так это то, что выплата по ипотеке фактически снизится примерно на 25 долларов из-за большой разницы в процентных ставках.

Таким образом, даже несмотря на то, что заемщик взял на себя больше долга через рефинансирование, он фактически ежемесячно откладывал деньги по сравнению со своим старым платежом по кредиту.

Теперь более подробный пример:

Сумма кредита: 200000 долларов

Существующая ставка по ипотеке: 6,5%, фиксированная на 30 лет

Существующий платеж по ипотеке: 1264,14 долларов

Сумма выплаты: 50 000 долларов

Новая сумма кредита: 250 000 долларов

Новая ипотека ставка: 4,25% 30-летний фиксированный

Новый платеж по ипотеке: 1229,85 долл. СШАВ этом сценарии вы бы рефинансировали с 30-летнего фиксированного кредита на другой 30-летний фиксированный, но вы бы значительно снизили свою ставку по ипотеке и получили бы 50 000 долл. США наличными в кармане (за вычетом затрат на закрытие).

В то же время ваш ежемесячный платеж по ипотеке фактически упадет на 35 долларов, потому что ваша прежняя процентная ставка была настолько высокой по сравнению с текущими ставками по ипотеке.

Хотя все это звучит как хорошие новости, вы застрянете с большим балансом по ипотеке и новым 30-летним сроком по ипотеке.

Так что, если вы хотите в ближайшее время полностью погасить ипотеку, это не лучший шаг. Но если вам нужны деньги для чего-то, будь то инвестиции или погашение других более дорогих долгов, это может быть стоящим решением.

Короче говоря, рефинансирование за счет наличных денег кладет деньги в карманы домовладельцев, но имеет свои недостатки, потому что в результате у вас остается более крупный непогашенный остаток, который необходимо погасить (а также есть расходы на закрытие, если это не бесплатное refi).

Когда у вас остаются наличные, в большинстве случаев вам обычно выплачивают более высокий ежемесячный платеж по ипотеке.

В нашем примере ежемесячный платеж фактически снижается из-за существенного падения ставок, и домовладелец получает 50 000 долларов, чтобы распоряжаться им по своему усмотрению.

Хотя это может показаться отличным, многие домовладельцы, которые периодически рефинансировали недвижимость за последнее десятилетие, оказались под водой или задолжали по ипотеке больше, чем стоит дом в настоящее время, несмотря на то, что много лет назад покупали недвижимость по дешевке.

Вот почему вы должны проявлять осторожность и умеренность. Например, домовладелец может вывести наличные и рефинансировать его в ARM, только для того, чтобы цены на жилье упали и лишились его оставшегося капитала, не оставив ему возможности повторно рефинансировать, если и когда ARM повысится.

При этом вытаскивайте наличные только в случае крайней необходимости, потому что они должны быть возвращены. И это не бесплатные деньги. Вы должны платить проценты и закрывать расходы, поэтому убедитесь, что у вас есть хорошее применение.

Ставки рефинансирования по ипотеке

- Если ваш заем представляет собой просто рефинансирование по ставке и сроку

- Ваша процентная ставка не должна отличаться от процентной ставки по ссуде на покупку жилья

- Но если вы запрашиваете обналичивание при рефинансировании

- Дополнительные корректировки скорее всего, применит и увеличит вашу процентную ставку, возможно, существенно

Теперь давайте поговорим о ставках рефинансирования по ипотеке.При заполнении заявки на кредит или формы для потенциальных клиентов вас спросят, покупка это или рефинансирование. А если второе, если вы хотите получить дополнительные деньги.

Для большинства кредиторов покупка дома, процентная ставка и срочное рефинансирование будут рассматриваться одинаково с точки зрения процентных ставок.

Не должно быть дополнительных корректировок цен только потому, что это рефинансирование, хотя затраты на закрытие могут быть немного выше.

Фактически, рефинансирование менее рискованно, чем покупка жилья, поскольку в нем участвуют существующие домовладельцы, которые обычно снижают свои ежемесячные платежи или переходят с ARM на кредитный продукт с фиксированной ставкой.

Не ждите скидки, просто будьте счастливы, что за то, что это не покупка, нет дополнительных затрат. И знайте, что некоторые крупные банки, как правило, взимают больше за рефинансирование.

Когда дело доходит до рефинансирования с выплатой наличных, обычно существуют дополнительные корректировки цен, которые увеличивают процентную ставку, которую вы в конечном итоге получите.

Это означает, что вместо получения ипотечной ставки 4% вы можете застрять со ставкой 4,25% или выше в зависимости от сценария ссуды.

Если у вас низкий кредитный рейтинг, высокий LTV и вы хотите обналичить деньги, ваша ставка по ипотеке может резко взлететь, так как при такой комбинации ценовые корректировки весьма значительны.

Кроме того, получить право на рефинансирование с выплатой наличных будет сложнее, потому что большая сумма кредита увеличит отношение суммы кредита к его стоимости и окажет повышенное давление на отношение долга к доходу.

Таким образом, не забудьте посчитать и тщательно изучить, чтобы определить, какой тип рефинансирования лучше всего подходит для вас.

Рефинансирование ипотеки может не понадобиться

- Это не всегда правильный шаг в зависимости от вашей текущей ситуации

- И ваших планов на будущее (если вы планируете переехать относительно скоро)

- Это также может сбросить часы на вашей ипотеке выплата

- Так что убедитесь, что это имеет смысл, прежде чем тратить на это время или деньги

Несмотря на то, что банки и кредиторы могут щебетать, рефинансирование не всегда является выигрышным ходом для всех.На самом деле, это может стоить вам денег, если вы не потратите время, чтобы вычислить цифры и составить план.

Если вы не уверены, что останетесь дома в следующем году или даже через несколько лет, рефинансирование может не иметь смысла, если вы не возместите связанные с этим расходы.

Вместо того, чтобы брать взаймы больше, чем вам нужно, или «обнулять ипотечный кредит», сначала сделайте математические вычисления, чтобы определить лучший ход для вашей уникальной ситуации.

Мой калькулятор рефинансирования может помочь в определении того, что имеет смысл в зависимости от рассматриваемой ситуации.

Альтернативой рефинансированию существующей жилищной ссуды является получение второй ипотечной ссуды, часто в форме кредитной линии собственного капитала.

Это сохраняет первую ипотеку в неизменном виде, если вас устраивают соответствующая процентная ставка и срок кредита, но дает вам возможность задействовать свой собственный капитал (получить наличные), если и когда это необходимо.

Но, как мы видели в моем примере выше, иногда можно получить меньшую сумму ипотечного платежа и одновременно обналичить деньги, что трудно превзойти.Только не забудьте учесть стоимость рефинансирования.

Подробнее: Когда рефинансировать ипотеку.

Увеличение ипотеки — получение дальнейшего аванса

Если ваш дом вырос в цене с тех пор, как вы его купили, вы можете взять дополнительный аванс у своего ипотечного кредитора. Узнайте, когда это может быть разумным поступком, а когда его следует избегать.

Увеличение ипотеки — что будет дальше?

Дальнейшее продвижение требует дополнительных займов у вашего текущего ипотечного кредитора.

Обычно это ставка, отличная от вашей основной ипотеки.

Этот маршрут имеет смысл, если:

- Дальнейшее продвижение вашего кредитора конкурентоспособно

- Вы не хотите повторно закладывать или менять кредитора.

Вы можете распределить платежи на длительный срок, и ваша процентная ставка должна быть ниже, чем по индивидуальному займу.

Но всегда проверяйте рынок, чтобы увидеть, можно ли заключить более выгодную сделку, прежде чем совершать сделку.

Когда будет иметь смысл дальнейшее продвижение

Возможны две ситуации, когда подойдет дальнейшее продвижение:

- На ремонт дома

- Для получения залога за вторую недвижимость, возможно, в качестве инвестиции для сдачи в аренду

Являются ли дальнейшие авансы хорошей идеей для выплаты долгов?

Увеличение ипотечного кредита для ремонта дома может повысить ценность вашей собственности, но использование дополнительного аванса для выплаты долгов редко бывает хорошей идеей.

Сначала рассмотрим альтернативы.

Дополнительная ссуда будет связана с вашей собственностью, которую вы можете потерять, если не сможете поддерживать выплаты по дополнительному кредиту.

Несмотря на то, что процентные ставки по ипотеке обычно ниже, чем ставки по личным ссудам — и намного ниже, чем по кредитным картам — в конечном итоге вы можете заплатить гораздо больше в долгосрочной перспективе.

Прежде чем брать взаймы под залог своей собственности, постарайтесь расставить приоритеты и погасить займы.

Перед подачей заявки на дальнейший аванс

Прежде чем подавать заявку на дополнительный аванс, вы должны убедиться, что соблюдаются все следующие условия:

- У вас хорошая кредитная история

- Вы чувствуете себя комфортно с дополнительными ежемесячными платежами, и вы выяснили, что можете себе их позволить, а

- Стоимость вашего дома превысила сумму ипотечного кредита, которую вы изначально взяли в долг — это известно как наличие собственного капитала в вашей собственности.

Определите, сколько вы можете себе позволить

В качестве отправной точки вы должны выяснить, можете ли вы позволить себе дополнительный заем.

Воспользуйтесь нашим Планировщиком бюджета, чтобы узнать, можете ли вы позволить себе выплаты.

Если вы считаете, что можете себе позволить этот маршрут, выполните следующие действия:

- Обратитесь к своему ипотечному кредитору и попросите его объяснить процесс и время. Кредиторы проведут вас через ваш бюджет, внимательно изучив ваши доходы и расходы, чтобы убедиться, что вы можете себе это позволить.Расходы включают погашение других ваших долгов, счета за домохозяйство и расходы на проживание. Они также проведут «стресс-тест» вашего увеличения ипотеки, чтобы убедиться, что вы сможете справиться с повышением процентных ставок или изменением ваших обстоятельств. Кредиторы будут рекомендовать продукт только в том случае, если он вам подходит. Спросите, нужно ли вам брать кредит на весь срок или на более короткий срок. Спросите окончательную стоимость.

- Узнайте, взимаются ли сборы за увеличение ипотечного кредита.

- Рассчитайте стоимость любого дополнительного займа с помощью нашего ипотечного калькулятора — не забудьте учесть эффект увеличения процентной ставки.

Займы на прочие крупные закупки

Если вы хотите заплатить за что-то дорогое, кроме ремонта дома или инвестиционной собственности, начните с рассмотрения вариантов, когда ссуда не обеспечена вашим домом.

Например, вы можете:

- Возьмите необеспеченный личный заем, что означает, что ваш дом не подвергается риску — прочтите наше руководство по личным займам.

- Подайте заявку на получение необеспеченного однорангового займа, когда вы занимаетесь у кого-то еще через так называемого социального кредитора — узнайте больше в одноранговых займах.

- Подайте заявку на автокредитование, если вы хотите купить машину — прочтите наш путеводитель по автокредитованию.

- Экономьте до тех пор, пока вы не сможете позволить себе платить за все, что захотите, не занимая денег.

Хотя в некоторых случаях (в зависимости от срока кредита и процентной ставки) эти варианты могут быть не такими дешевыми, как получение дальнейшего аванса, они не будут защищены от вашего дома.

Важно понимать истинную стоимость заимствования и последствия невыплаты погашения.

Прочтите наше руководство ниже, чтобы помочь вам решить, какой вариант лучше всего подходит для вас.

При повторном хранении может быть вариант

Вы также можете переключиться на другого ипотечного кредитора и увеличить сумму кредита.

Но это подходит только в том случае, если вы можете сэкономить больше, чем вы могли бы заплатить за регистрацию нового кредитора и плату за досрочное погашение за уход от существующего кредитора.

Помните, что вы можете заключить более выгодную сделку в другом месте, и кредиторы часто предлагают лучшие предложения новым клиентам, поэтому сначала присмотритесь к ним.

При обращении к новому кредитору вам все равно придется пройти такие же строгие проверки доступности с учетом доходов и расходов.

. - Канада