Тсп эквайринг что такое: Эквайринг для бизнеса

Можно ли снизить комиссии за обслуживание карт

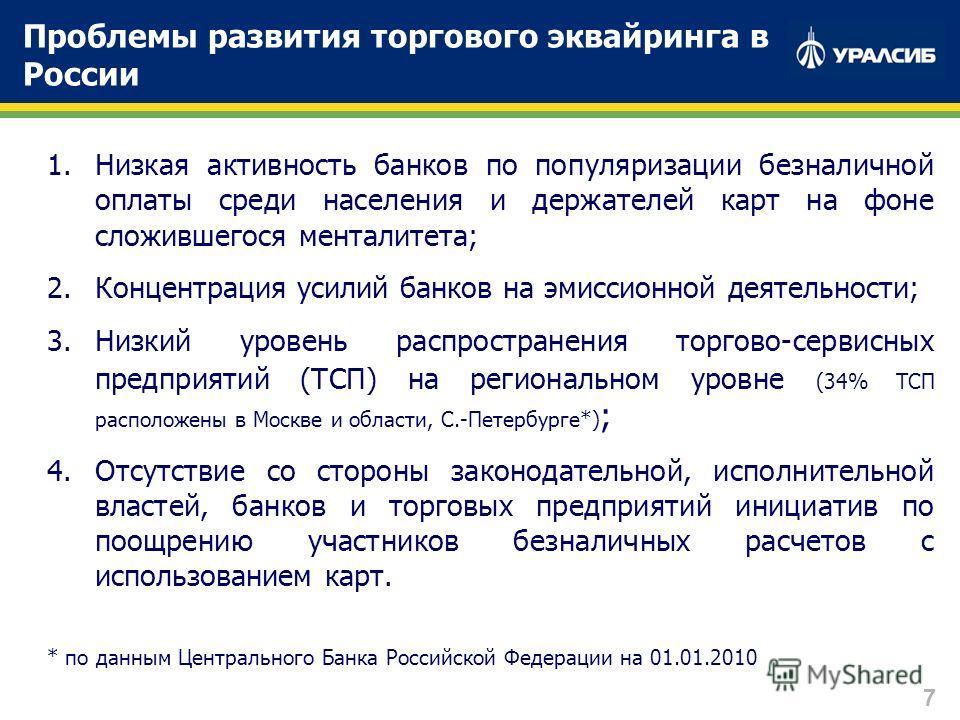

Новости торгового эквайринга в последние несколько лет представляли собой исключительно оптимистичные отчеты: стремительное развитие, внедрение новых сервисов, рост безналичных транзакций. СМИ подчеркивали, что платежные системы и банки развивают эквайринг – создают новые карточные продукты, привлекают клиентов кэшбэком, бонусами, милями и скидками.

А торгово-сервисные предприятия (ТСП), наоборот, нередко ругали за нежелание работать по-новому. И вот официально, на самом высоком уровне, прозвучало: ТСП вынуждены платить высокую комиссию за эквайринг. Разгорелись дискуссии, участники рынка делятся своими расчетами ставок и мнениями.

Эти споры показывают, что проблема существует. Ритейл ставкой недоволен, но не поспоришь и с тем, что именно высокие комиссии позволяют развивать эквайринг, поощрять конечного покупателя бонусами и выпускать новые карточные продукты. Банку невыгодно работать с мелкими и микропредприятиями: затраты на их привлечение и обслуживание высокие, а комиссионные доходы – низкие. А микробизнес, в свою очередь, «не тянет» эквайринг из-за высоких ставок, ведь чем меньше оборот, тем выше ставка.

Как решить эту дилемму?

В сегодняшних дискуссиях много вспоминают зарубежный опыт государственного регулирования сферы платежей. Да, во многих странах размер межбанковской комиссии ограничен законодательно, и это позволяет удерживать низкую комиссию: в Европе, например, – 0,2–0,3%. Но это еще не все. На Западе у банков уже нет актуальной для нас задачи популяризации безналичных платежей, а значит, нет необходимости тратить деньги на привлечение клиентов. Кроме того, банки зарабатывают в основном не на эквайринговой комиссии. В развитых странах за товары и услуги платят в основном кредитками. А кредитная карта – это по сути аналог потребительского кредита, самого выгодного для банков продукта. Получается, что «у них» банки не несут таких расходов, зато получают дополнительные доходы. В России же доля кредитных карт в общем объеме эмиссии крайне мала.

В России же доля кредитных карт в общем объеме эмиссии крайне мала.

На Западе развита другая модель обеспечения эквайринга. Значительную долю рынка платежных услуг занимают PSP-компании – payment service providers, поставщики платежного сервиса. PSP является посредником между банками и бизнесом, осуществляя поставку и обслуживание платежного оборудования. Иными словами, обслуживание эквайринговых сетей передается на аутсорсинг.

Возьмем рейтинг The Nilson Report «150 крупнейших эквайеров мира по итогам 2017 г.». На первом месте не банк, а PSP-компания Worldpay Group, которая провела более 33,4 млрд транзакций (в 2018 г., по информации самой компании, – уже более 40 млрд в 146 странах в 126 валютах). Остальные участники рейтинга значительно отстают от нее по количеству транзакций. На 2-м и 3-м местах – банки (JPMorgan Chase и Bank of America с 21,9 млн и 16,6 млрд транзакций соответственно), а на четвертом – опять PSP-компания, First Data с 14,8 млрд транзакций. First Data была основана еще в 1969 г. и сегодня осуществляет 45% всех карточных операций в США, сотрудничает с 4000 финансовых учреждений, обслуживает 6 млн ТСП.

Потребители все активнее платят картами и онлайн, что обеспечивает быстрый рост сектора платежей и их обслуживания. Это привлекает повышенное внимание к самому сектору. На этой неделе было объявлено, что Worldpay станет участником крупнейшей сделки на рынке платежных систем – ее за $35 млрд (с учетом долга – за $43 млрд) приобретет финансовая корпорация Fidelity National Information Services. А в январе оператор платежей Fiserv договорился о поглощении First Data за $39 млрд, включая долг.

Банки на Западе не только зарабатывают на картах, но и значительно снижают свои расходы за счет «коробочного» обслуживания, которое предоставляют PSP. Кроме того, банку не нужно закупать оборудование для ТСП, которые приобретают его сами, и, как правило, ниже закупочной цены.

Будет ли эта модель развиваться в России? Пока сказать сложно. Для нашей страны характерно умение работать в режиме мультизадачности. Тогда как за границей принято, что каждый член команды отвечает за свой участок ради общего результата. В бизнесе тоже многое делается силами компании, а посредники игнорируются. В нашем понимании посредник – это зачастую лишние затраты, головная боль и потеря контроля. Однако профессионалы способны более эффективно решить стоящие перед рынком глобальные задачи, что мы видим по лидирующим позициям PSP-компаний в секторе эквайринга.

Для нашей страны характерно умение работать в режиме мультизадачности. Тогда как за границей принято, что каждый член команды отвечает за свой участок ради общего результата. В бизнесе тоже многое делается силами компании, а посредники игнорируются. В нашем понимании посредник – это зачастую лишние затраты, головная боль и потеря контроля. Однако профессионалы способны более эффективно решить стоящие перед рынком глобальные задачи, что мы видим по лидирующим позициям PSP-компаний в секторе эквайринга.

Кроме того, на наших глазах в России начинает развиваться еще одна перспективная модель – QR-платежи. QR-коды будут использоваться в Системе быстрых платежей, и официально заявлено, что ЦБ готов контролировать ставку внутри системы, чтобы не допускать ее повышения. Скорее всего, это придет к развитию QR-платежей.

Ситуация на рынке торгового эквайринга сегодня мотивирует искать и развивать новые решения, которые выгодны всем участникам процесса. Очевидно, что ни одна из сторон не может оказаться в невыгодном положении – это рано или поздно негативно скажется на рынке в целом. Возможно, благодаря сегодняшним публичным дискуссиям на эту тему мы изменим свой взгляд на посредников. Может быть, у нас приживется китайский опыт QR-платежей, когда число участников цепочки, наоборот, сведено к минимуму. А может быть, мы найдем свой особый путь.

Мнения экспертов банков, финансовых и инвестиционных компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Эквайринг подхватил инфекцию – Газета Коммерсантъ № 47 (6768) от 17.03.2020

Московское отделение «Деловой России» из-за распространения коронавируса предлагает ограничить комиссию по эквайрингу, установив ее для торговых сетей на уровне 1,3%, для аптек — 1%. Банкиры с таким подходом не согласны и рекомендуют ритейлу переходить на оплату в Системе быстрых платежей. Однако в этом случае продвигать ее придется за счет самих компаний, а не банков.

«Деловая Россия» направила письмо главе комитета по финансовому рынку Госдумы Анатолию Аксакову с просьбой обратиться с предложением в ЦБ об ограничении эквайринговой комиссии (с ним ознакомился “Ъ”). Общественная организация предлагает установить максимальное значение для торговых сетей на уровне 1,3%, а для аптек — 1%. Предложение было выработано 16 марта по итогам круглого стола, организованного московским отделением «Деловой России» и комитетом по финансовому рынку Госдумы.

Эквайринговая комиссия

Банк России имеет право изменять комиссии по эквайрингу, но много раз давал понять, что предпочитает рыночный механизм их формирования. Авторы письма надеются на изменение позиции регулятора. «Дискриминирующая розничные и особенно аптечные сети тарифная политика коммерческих банков и чрезвычайные обстоятельства, связанные с эпидемией COVID-19, дестабилизируют положение участников торговой отрасли»,— говорится в письме. «Это меняет принятую в России систему (действия регулятора в отношении уровня банковских комиссий.— “Ъ”)»,— отмечает председатель экспертного совета по финансам московского отделения «Деловой России» Александр Любосердов.

Регулирование комиссий на рынке банковских карт всегда было прерогативой платежных систем. Но если интерчейндж устанавливается ими на определенном уровне для всех участников рынка, то эквайринговая комиссия (по-другому, торговая уступка) никак не регулировалась. Начальник управления контроля финансовых рынков ФАС Ольга Сергеева также отметила, что условия на рынке эквайринга формируются на конкурентных условиях. При этом сопредседатель московского отделения «Деловой России» Андрей Павлов даже предлагал установить для всех ТСП интерчейндж, как в Европе, на уровне 0,3%.

Начальник управления контроля финансовых рынков ФАС Ольга Сергеева также отметила, что условия на рынке эквайринга формируются на конкурентных условиях. При этом сопредседатель московского отделения «Деловой России» Андрей Павлов даже предлагал установить для всех ТСП интерчейндж, как в Европе, на уровне 0,3%.

Если предложение «Деловой России» будет принято, то неясно, какое влияние окажет это регулирование на рынок эквайринга. «Более правильным шагом является установление индивидуальных условий для каждого сегмента»,— заявил “Ъ” руководитель департамента эквайринга ВТБ Алексей Киричек. Директор департамента эквайринга банка «ФК Открытие» Александр Дынин считает, что это может привести к дисбалансу и ухудшению условий обслуживания клиентов.

В Банке России не ответили на запрос “Ъ”. Глава думского комитета по финансовому рынку Анатолий Аксаков выразил надежду, что достичь компромисса в позициях ритейла и банков позволит Система быстрых платежей (СБП). Для большинства ТСП Банк России установил комиссию за платежи через СБП на уровне 0,4%. Гендиректор ООО «Неофарм» (аптеки «Столички») Евгений Нифантьев заявил, что если банки не снизят комиссии, то аптеки начнут активно переходить на СБП.

Банкиры не возражали. Как пояснил директор организационно-правового департамента Национальной системы платежных карт Олег Тишаков, для приема платежных карт создана и поддерживается серьезная инфраструктура, за которую заплатили банки, они же стимулируют держателей карт ею пользоваться. В СБП такой инфраструктуры не требуется, поэтому комиссия там ниже. Но, уточнил господин Тишаков, стимулировать покупателей оплачивать товары и услуги через СБП компании должны уже за свой счет.

Максим Буйлов

Специальная программа для ТСП

Как ТСП узнать, включено ли оно в спецпрограмму?

ТСП следует связаться с банком, с которым у него заключен договор эквайрингового обслуживания.

Если в ТСП используется наземный эквайринг и эквайринг в среде электронной коммерции, то как ТСП вступить в Спецпрограмму?

ТСП следует действовать согласно установленному порядку — необходимо обратиться в Банк-эквайрер, с которым заключен договор эквайрингового обслуживания. Однако, включение ТСП в Спецпрограмму позволит не проводить оценку для устройств наземного эквайринга — POS-терминалов. Для процессов и ИТ-систем, которые используются для хранения, передачи и обработки операций по картам в среде электронной коммерции, по-прежнему необходимо будет проводить самооценку или сертификационный аудит в соответствии с требованиями документа «Программа безопасности ПС „Мир“».

Нужно ли, чтобы терминалы единовременно удовлетворяли требованиям варианта 1 и 2?Нет. Достаточно удовлетворять одному из вариантов.

Как ТСП может узнать, удовлетворяют ли POS-терминалы, используемые в ТСП, требованиям Спецпрограммы?

ТСП должно связаться со своим Банком-эквайрером для уточнения этой информации.

Что делать?

Что делать?Если Банк-эквайрер не смог ответить на вопросы ТСП о Спецпрограмме, то сотрудники ТСП могут направить свои вопросы на [email protected]

Если ТСП включено в Спецпрограмму, значит ли это, что ТСП не нужно выполнять требования PCI DSS?

Вне зависимости от включения ТСП в Спецпрограмму, ТСП нужно выполнять применимые требования стандарта PCI DSS. Применимость требований PCI DSS зависит от используемых в ТСП технологий и процессов. Более подробную информацию о соответствии PCI DSS вы можете найти в разделе Общая страница стандарта PCI DSS Какие для ТСП преимущества от включения в Спецпрограмму?Во время участия в Спецпрограмме ТСП может не выполнять ежегодную самооценку или не проводить ежегодный аудит на соответствие PCI DSS.

Как долго ТСП может находится в Спецпрограмме?

Разрешение на включение ТСП в Спецпрограмму выдается на 2 года. После этого срока Банк-эквайрер может запросить у ПС «Мир» продление участия ТСП в Спецпрограмме. В этом случае Банк-эквайрер должен будет повторно предоставить свидетельства выполнения ТСП условий Спецпрограммы, действующих на момент подачи запроса.

Если в ТСП используются терминалы от нескольких банков, то как вступить в Спецпрограмму?

ТСП должно обратиться в каждый из Банков-эквайреров, терминалы которых используются в ТСП. Каждый Банк-эквайрер должен подать заявку в НСПК на включение ТСП в Спецпрограмму.

В ТСП используются терминалы от нескольких банков. Один из банков включил ТСП в Спецпрограмму. Значит ли это, что ТСП автоматически включено в Спецпрограмму у остальных банков?

Нет. Каждый Банк-эквайрер может подтвердить выполнение условий Спецпрограммы только для своего оборудования, которое он предоставил ТСП. Банк-эквайрер заявляет в Спецпрограмму только то ТСП, с которым у него есть договор на эквайринговое обслуживание. Поэтому если в ТСП используются POS-терминалы, предоставленные разными Банками-эквайрерами и/или платежными сервис-провайдерами, то ТСП следует обратиться в каждый из Банков-эквайреров, предоставивших оборудование.

ТСП следует обратиться к платежному сервис-провайдеру и в Банк-эквайрер, который оказывает эквайринговые услуги.

В ТСП используются mPOS-терминалы. Может ли такое ТСП быть включено в Спецпрограмму?

Может ли такое ТСП быть включено в Спецпрограмму?

Да. К mPOS-терминалам применяются все условия действующей Спецпрограммы.

Что будет если ТСП включено в спецпрограмму, но в нем произошла компрометация данных карт «Мир»?

Если в ТСП был подтвержден инцидент ИБ, то ТСП будет исключено из Спецпрограммы. ТСП должно будет выполнять требования о ежегодном подтверждении соответствия путем проведения сертификационного аудита по PCI DSS.

ТСП прекращает договорные отношения с Банком-эквайрером. Остается ли такое ТСП в Спецпрограмме?

Нет. Если ТСП прекращает отношения с Банком-эквайрером, то ТСП исключается из Спецпрограммы. Выданное банку разрешение на включение ТСП в Спецпрограмму аннулируется. В случае возобновления отношений с этим же Банком-эквайрером, ТСП снова необходимо будет пройти процедуру включения в Спецпрограмму (при желании).

Банки повысят комиссии за прием карт в интернете после отмены льгот ЦБ :: Финансы :: РБК

Финансы , 01 окт 2020, 05:000

Повлияет ли это на цены в онлайн-магазинах

Крупнейшие банки-эквайеры увеличивают размер комиссии за прием карт в онлайн-магазинах. С середины апреля ее сдерживал ЦБ, ограничивший тариф для борьбы с последствиями кризиса, но с 1 октября действие меры заканчивается

С середины апреля ее сдерживал ЦБ, ограничивший тариф для борьбы с последствиями кризиса, но с 1 октября действие меры заканчивается

Фото: Кирилл Кухмарь / ТАСС

Банки решили после 1 октября повысить комиссии для интернет-магазинов за оплату товаров картами, так как ЦБ не стал продлевать действие льготной эквайринговой ставки в размере 1%. Это планируют сделать Сбербанк, ВТБ, Газпромбанк, «Русский стандарт», Альфа-банк, Московский кредитный банк и «Открытие» — они вернут тарифы к докризисным значениям, следует из комментариев их представителей РБК. Еще один крупный эквайер — Тинькофф Банк — не ответил на запрос.

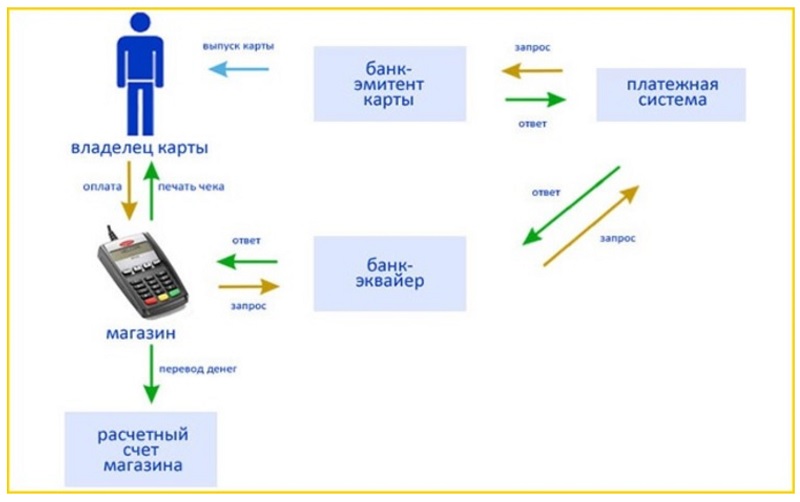

Комиссия за эквайринг — это плата за прием карт, которую банки берут с магазинов. Основная часть тарифа — межбанковская комиссия (interchange, заработок банка — эмитента карты) — устанавливается в соответствии с правилами платежной системы. Оставшаяся часть — это комиссия банка-эквайера (отвечает за прием платежей в магазине) плюс комиссии в адрес платежной системы. Средний размер комиссии за эквайринг составляет 1,2–2,2% в зависимости от типа карты или категории товара.

На фоне пандемии коронавируса Банк России с 15 апреля по 30 сентября ограничил комиссию за прием карт уровнем 1% от стоимости товара для онлайн-продавцов. Мера коснулась компаний из сегментов продуктов питания, лекарств и иных товаров медицинского назначения, одежды и товаров повседневного спроса. Решение ограничить комиссии было непростым, но помогло бизнесу в период пандемии, сказал РБК представитель ЦБ.

Решение ограничить комиссии было непростым, но помогло бизнесу в период пандемии, сказал РБК представитель ЦБ.

Из-за решения ЦБ платежные системы с 1 октября возвращают на прежний уровень и межбанковские комиссии (часть эквайринговой ставки), которые также понижали (до 0,7%) на время пандемии, рассказали РБК представители Visa, Mastercard и «Мира». У «Мира» действуют пониженные ставки для медицинских учреждений, добавил представитель системы.

Параллельно со снятием ограничений по максимальным ставкам эквайринга платежные системы возвращают и уровень межбанковских комиссий к исходным значениям, объясняет руководитель департамента эквайринга ВТБ Алексей Киричек. Это значит, что издержки эквайринга увеличатся, что повлечет убытки при сохранении ставок на уровне 1%.

Эквайринг — АО «КС БАНК»

Эквайринг

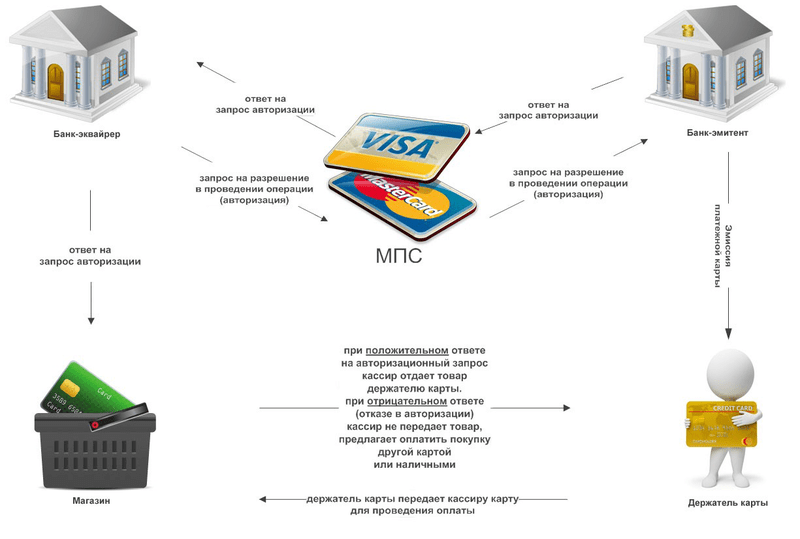

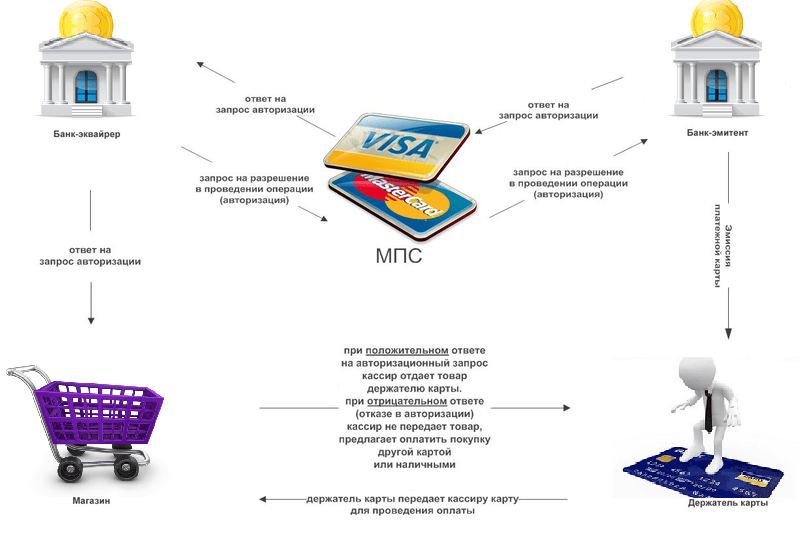

Торговый эквайринг — банковская услуга по обслуживанию расчетов по банковским картам в торгово-сервисных предприятиях. Предприятие принимает в оплату за свои товары/услуги банковские карты как международных платёжных систем Visa и MasterCard, так и национальной платежной системы Мир, а банк обеспечивает эти расчеты.

Торговый эквайринг:

- современная форма расчетов, широко распространенная в мире;

- привлечение дополнительного числа клиентов — держателей пластиковых карт;

- уменьшение риска, связанного с оборотом наличных денег;

- быстрота зачисления средств от операций с пластиковой картой на счет;

- повышение престижа предприятия;

- удобство работы персонала.

Банк берет на себя ответственность перед торгово-сервисным предприятием за:

- установку оборудования для приема платежей с использованием банковских карт;

- обучение персонала правилам совершения операций с банковскими картами;

- техническую поддержку;

- обеспечение информационными и рекламными материалами;

- оптимальные и выгодные размеры комиссионного вознаграждения за совершение операций по банковским картам.

Для рассмотрения возможности предоставления услуг эквайринга предприятие представляет в банк следующие документы:

- договор, подписанный предприятием;

- учредительные документы/свидетельство о регистрации ИП;

- заверенную копию паспорта руководителя предприятия;

- заявку на регистрацию предприятия в системе расчетов;

- заявку на регистрацию торгово-сервисных точек;

- документы, подтверждающие право занимать торговые помещения.

Форма договора, форма заявки на регистрацию предприятия в системе расчетов, форма заявки на регистрацию торгово-сервисных точек высылаются предприятию по запросу.

Контактные телефоны: 8(8342)23-51-23, 89170680040

Оставить заявку

United Card Services — Новости

В новой публикации журнала ПЛАС руководство UCS в лице Вице-президента, Руководителя Блока «Стратегическое развитие бизнеса и Маркетинг», Александры Борсук, и Заместителя генерального директора, Руководителя Блока «Операции», Александра Кузнецова, рассказывают о том, как повлияла пандемия COVID-19 на эквайринговый бизнес в России и в мире.

ПЛАС: С какими проблемами компания UCS столкнулась в период пандемии? Как удается поддерживать непрерывность бизнес-процессов компании?

А. Борсук: В период этой беспрецедентной пандемии, которая повлияла не только на бизнес-сферу, но и на частную жизнь каждого человека, мы придерживаемся следующих основных принципов. Первым и важнейшим приоритетом для нас всегда являлось здоровье наших сотрудников, партнеров и клиентов. Мы достаточно быстро перевели большую часть своей команды на удаленную работу, а те, кто остался работать в офисе, были обеспечены всеми средствами защиты и профилактики заболевания в этот непростой период – постоянный доступ к медицинским маскам, измерение температуры тела, соблюдение принципов социального дистанцирования и, конечно, тщательная санитарная обработка помещений офисов UCS. При этом мы организовали работу сотрудников таким образом, чтобы все встречи и переговоры проводились посредством телефонных и видеоконференций, без необходимости посещения офисов UCS.

При этом мы организовали работу сотрудников таким образом, чтобы все встречи и переговоры проводились посредством телефонных и видеоконференций, без необходимости посещения офисов UCS.

В условиях пандемии все сервисы компании UCS бесперебойно работают для обеспечения приема карт в оплату в торгово-сервисных предприятиях (ТСП), а также процессинга банковских карт (в том числе работы по авторизации, клирингу, подготовке и отправке отчетов, получению и обработке заявок на персонализацию карт и прочее). Для нас важно оставаться надежным партнером для клиентов в любой ситуации. Обеспечение непрерывности бизнес-процессов – это приоритет UCS. Кроме того, мы стремимся всегда быстро реагировать на любые изменения рынка. Например, наша компания в короткий срок обеспечила своих клиентов мобильными POS-терминалами, чтобы у них была возможность предлагать сервисы доставки. Сейчас это актуально не только для ресторанов – многие ТСП, ранее не знакомые с данной моделью работы, теперь вынуждены предлагать своим клиентам эти услуги. Мы также стали еще более тщательно подготавливать POS-терминалы, которые отправляем клиентам, – проводим дополнительную обработку оборудования, чтобы соответствовать всем принципам соблюдения санитарных норм. Более чем за 27 лет деятельности компании UCS в России мы стали свидетелями многих кризисных ситуаций на рынке платежных технологий. Накопленный нами опыт помогает правильно оценивать ситуацию и вовремя реагировать на любые изменения рынка.

ПЛАС: Произошли ли изменения во взаимоотношениях участников эквайринговых процессов? Какие бизнес-модели эквайринга будут оптимальными в ближайшей перспективе?

А. Борсук: Любой кризис или сложная ситуация – это проверка на прочность партнеров по бизнесу. Мы относимся к своим клиентам именно с позиции партнера, помогая как в успешные времена, так и в трудную минуту. Сейчас многие предприятия временно приостановили или ограничили свою деятельность и несут значительные убытки. Мы понимаем, что это будет иметь драматические последствия для оборота средств наших клиентов и показателей их доходности, что в некоторых случаях может повлечь полное прекращение деятельности ТСП. Компания UCS поддержала таких клиентов, отменив для них доначисленную комиссию на период закрытия их бизнеса.

Мы понимаем, что это будет иметь драматические последствия для оборота средств наших клиентов и показателей их доходности, что в некоторых случаях может повлечь полное прекращение деятельности ТСП. Компания UCS поддержала таких клиентов, отменив для них доначисленную комиссию на период закрытия их бизнеса.

Далеко не все предприятия из сегментов, наиболее пострадавших от возвратов, таких как авиалинии, турбизнес, гостиницы, оказались достаточно подготовлены к управлению рисками в условиях высокой доли отмен ранее приобретенных услуг. Наша компания поддерживает и эту группу клиентов, консультирует по вопросам рисков, помогает найти компромисс с держателями карт по операциям возврата и находится с ними в постоянном контакте для максимально оперативного решения возникающих ситуаций.

С введением режима самоизоляции произошел значительный рост в сфере интернет-платежей, т. к. бизнес стремится теперь предлагать свои услуги в режиме онлайн, а не только в физических точках продаж, как это зачастую было раньше. Онлайн-торговля и до пандемии активно развивалась, но за последние месяцы скачок стал наиболее заметным. За последние два месяца изменилась структура трат в интернете. Так, в первые недели после перехода на удаленный режим работы наблюдался высокий спрос на электронику и гаджеты. Сейчас он сменился более консервативным потреблением, связанным в основном с товарами первой необходимости. Буквально за несколько месяцев 2020 года произошли значительные изменения в сегменте интернет-эквайринга, по клиентскому портфелю UCS средний чек вырос на 121% по сравнению с 2019 годом, в то время как в торговом эквайринге чек, наоборот, снизился на 49%.

Законодательные органы дополнительно простимулировали предприятия, занимающиеся розничной продажей продуктов питания, лекарств, товаров медицинского назначения, а также товаров повседневного спроса. Как вы знаете, регулятором было принято решение ограничить максимальное значение эквайринговых комиссий по онлайн-покупкам, а также по некоторым сегментам бизнеса в торговом эквайринге, и установить их на уровне не более 1%. Компания UCS обеспечила выполнение данного требования в указанные сроки.

Компания UCS обеспечила выполнение данного требования в указанные сроки.

Самым явным изменением рынка, конечно же, стал переход ТСП, ранее работающих по схеме приема наличных платежей, на прием карт в оплату, чтобы избежать дополнительного контакта с денежными купюрами, которые держат в руках значительное количество людей. Особенно заметным стал переход на оплату через мобильные устройства посредством Apple Pay, Google Pay, Samsung Pay, увеличилось использование бесконтактных способов оплаты. Также возросло количество платежей через приложения, когда клиент вводит данные своей карты при регистрации, и в момент получения услуги у него нет необходимости совершать какие-либо дополнительные действия для оплаты, поскольку она взимается автоматически. Наиболее актуальной такая схема оплаты является для сферы общественного транспорта и доставки продуктов питания.

В режиме удаленной работы, на который перешли фактически все предприятия, важно иметь под рукой все необходимые инструменты для контроля бизнеса. Одним из преимуществ для клиентов UCS является возможность использования Личного кабинета на нашем сайте. Где бы клиент ни находился, он всегда имеет доступ к важной информации по своему бизнесу, например, может легко отслеживать поступление денежных средств за совершенные транзакции и многое другое. Такой контроль позволяет клиенту видеть полноценную картину происходящего и быстро реагировать на изменения в движении оборотных средств по его счетам.

Говоря о развитии сферы платежных услуг, стоит также отметить тенденцию перехода большего количества супермаркетов на технологию использования касс самообслуживания, чтобы избежать прямого контакта с кассиром или консультантом по продажам. Такой процесс, несомненно, будет содействовать уменьшению оборота наличных средств в бизнесе. И это не такое уж далекое будущее, данная схема работы уже тестируется многими ритейлерами с использованием новых технологий, в том числе распознавания лица и систем автоматической идентификации товаров на полке.

ПЛАС: Можно ли ожидать изменений в структуре и экономике эквайрингового бизнеса из-за влияния коронавирусного кризиса?

А. Борсук: Сфера платежных технологий всегда находится в процессе изменений, но в период пандемии мы действительно видим огромный скачок в развитии. Рынок очень быстро адаптировался к условиям временного закрытия большинства сегментов розничного бизнеса и сферы услуг, начали появляться новые форматы обслуживания клиентов, например, бесконтактная доставка, заказы из локальных магазинов и ресторанов с оплатой по QR-коду или по платежной ссылке, онлайн-оплата чаевых. Иными словами, бизнес переместился в онлайн, и этот тренд не прекратится с окончанием пандемии. Можно ожидать, что сфера интернет-эквайринга продолжит свое развитие, и даже те ТСП, которые не имеют полноценного веб-сайта, будут предлагать свои товары и услуги с продвижением в социальных сетях и онлайн-оплатой.

Однозначно представители бизнеса сейчас сфокусированы на приеме карт в оплату, наличные уходят на второй план. Мы уверены, что фокус на сохранение здоровья клиентов продолжится и с окончанием пандемии, поэтому эквайрерам нужно подумать о том, как предоставлять услуги, позволяющие проводить безналичные платежи еще быстрее, соблюдая должный уровень безопасности. Мы увидим развитие тренда оплаты через онлайн-приложения и ведения электронного документооборота.

Также важно отметить тренд на предоставление услуги SoftPOS. С развитием технологий смартфонов данный функционал станет более доступным для малого бизнеса, т. к. клиенту для приема карт потребуется установить только соответствующее приложение на свой телефон. Таким образом, визит инженера на точку продаж не понадобится.

ПЛАС: Как ваши клиенты отреагировали на экономические/финансовые потрясения, вызванные пандемией? Произошла ли миграция клиентов с классического эквайринга в интернет-эквайринг или же долевое соотношение этих показателей не изменилось? Появляются ли «нетипичные» клиенты, которым ранее был «чужд» эквайринг в принципе?

А. Борсук: Массовой миграции мы не наблюдаем, но появилось большое количество запросов от клиентов из разных сегментов бизнеса на реализацию быстрого решения по интернет-эквайрингу, не требующего интеграции. Для таких предприятий мы создаем ссылку на платежную страницу, которая может быть направлена клиенту для быстрой и удобной оплаты продуктов или услуг. Также неожиданно для себя мы получили ряд запросов от ТСП о срочном запуске виртуальных подарочных карт в таких сегментах, как ювелирные магазины, парфюмерия и косметика.

Борсук: Массовой миграции мы не наблюдаем, но появилось большое количество запросов от клиентов из разных сегментов бизнеса на реализацию быстрого решения по интернет-эквайрингу, не требующего интеграции. Для таких предприятий мы создаем ссылку на платежную страницу, которая может быть направлена клиенту для быстрой и удобной оплаты продуктов или услуг. Также неожиданно для себя мы получили ряд запросов от ТСП о срочном запуске виртуальных подарочных карт в таких сегментах, как ювелирные магазины, парфюмерия и косметика.

ПЛАС: В каких регионах дела обстоят лучше всего?

А. Борсук: Лучше всего с подключением новых клиентов и активностью текущего портфеля дела обстоят в Омске, Иркутске, Красноярске, Чите, а также Саратове и Воронеже. Сильнее всего от закрытия бизнеса пострадали Москва и Санкт-Петербург, причем Северная столица тяжелее переносит отсутствие туризма. В Санкт-Петербурге традиционно очень много сезонного бизнеса, ориентированного на туристов, прежде всего из Китая. Это целая индустрия, которая оказалась в очень тяжелом состоянии, в отличие от бизнесов, перешедших в онлайн, она вынуждена просто закрыться до восстановления международного сообщения.

ПЛАС: Как изменится рынок эквайринга? Какие игроки (эквайринг-провайдеры) останутся на плаву/конкурентоспособными, а какие не переживут кризис, и почему?

А. Борсук: Не только ТСП несут потери в период пандемии. Эквайреры и поставщики платежных услуг также чувствуют влияние этой ситуации на свой бизнес. Многие предприятия временно закрыты, поэтому показатели объемов транзакций и процессинга переживают критический спад, в то время как фиксированные издержки бизнеса снизить не так просто.

Многим сферам бизнеса, особенно в сегменте малого и микробизнеса, будет сложно выжить, и возможность дальнейшего развития многих торгово-сервисных предприятий остается под вопросом.

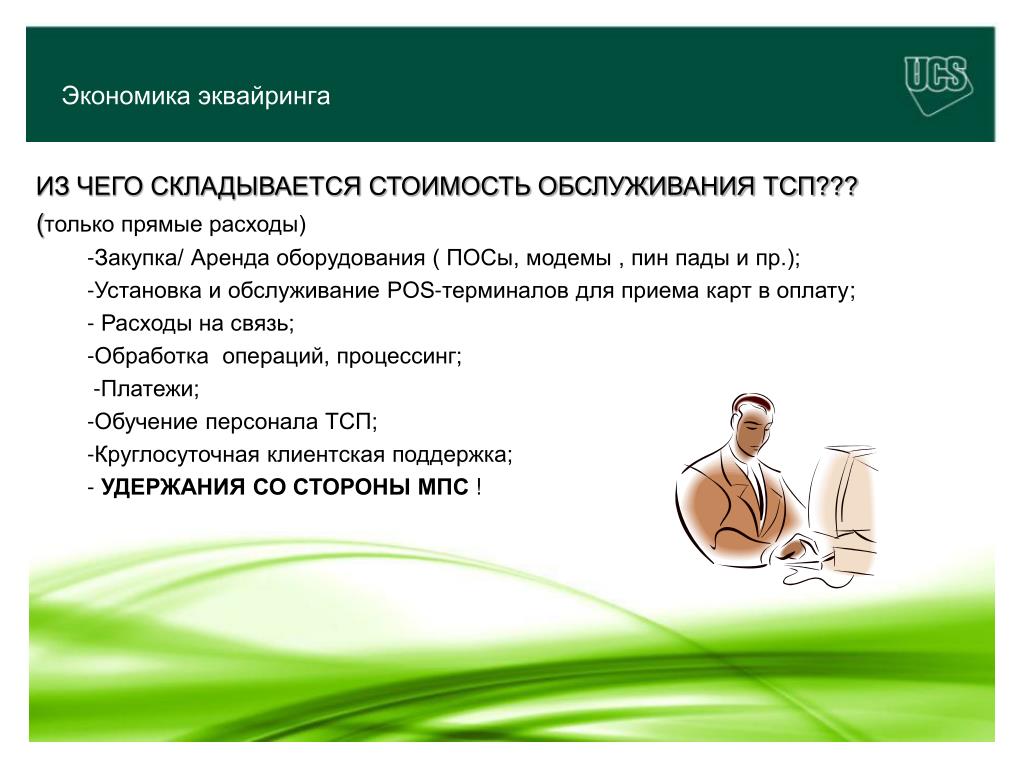

За исключением независимых процессинговых компаний, таких как UCS, на российском рынке услуги эквайринга в основном предоставляют банки. Для них эквайринг – лишь часть широкой линейки продуктов и услуг, которую они предлагают клиентам. В последние годы размеры комиссий Interchange (которую платит эквайрер банку-эмитенту), так же как и Assessment Fee (комиссии платежных систем), существенно растут. С ростом объема платежей банки расширяют линейку предлагаемых продуктов и услуг и, стараясь сделать свое предложение еще более привлекательным для клиентов, снижают тарифы по эквайрингу. В таких реалиях профессиональной процессинговой компании сложно сделать конкурентоспособное ценовое предложение клиентам из-за отсутствия возможности компенсации эквайринговых услуг за счет других продуктов.

Для них эквайринг – лишь часть широкой линейки продуктов и услуг, которую они предлагают клиентам. В последние годы размеры комиссий Interchange (которую платит эквайрер банку-эмитенту), так же как и Assessment Fee (комиссии платежных систем), существенно растут. С ростом объема платежей банки расширяют линейку предлагаемых продуктов и услуг и, стараясь сделать свое предложение еще более привлекательным для клиентов, снижают тарифы по эквайрингу. В таких реалиях профессиональной процессинговой компании сложно сделать конкурентоспособное ценовое предложение клиентам из-за отсутствия возможности компенсации эквайринговых услуг за счет других продуктов.

Для обеспечения внедрения инноваций и успешного ведения бизнеса эквайреры в действительности могут выиграть от потенциальной реформы структуры расходов в сфере платежных технологий. Тут можно обратиться к опыту Европейского союза, когда, начиная с 2015 года размер комиссии, которую платит эквайрер банку-эмитенту, был зафиксирован на уровне 0,2% для дебетовых и 0,3% для кредитных транзакций, что помогло эффективно существовать всей экосистеме безналичных платежей.

В целом же, если говорить о том, как регуляторные органы и платежные системы ведут контроль над деятельностью компаний в сфере платежных технологий, стоит отметить, что делается все для того, чтобы защитить средства, предназначенные для выплат в адрес ТСП. Поясню, когда эквайрер обрабатывает транзакции и отправляет файлы в платежные системы, эти средства возвращаются на отдельный счет, который предназначен исключительно для взаиморасчетов по эквайрингу. То есть деньги не поступают на корпоративный банковский счет эквайрера, где он мог бы, например, потратить их на заработную плату своих сотрудников или другие нужды своей компании, – расчетные счета разделены, таково правило платежных систем и регуляторных органов.

ПЛАС: Какие платежные решения пользуются сейчас наибольшим спросом и какие будут наиболее востребованы по окончании пандемии? Повлиял ли на это кризис или ранее уже были предпосылки для сегодняшних трендов?

А. Борсук: Наибольшим спросом среди клиентов пользуются интегрированные решения «все в одном», когда POS-терминал интегрируется в кассовое ПО. Это экономит место на прилавке за счет отсутствия необходимости в отдельном POS-терминале и одновременно сокращает количество ошибок, которые могут возникать при ручном вводе суммы покупки сотрудником предприятия. На наш взгляд, на рынке по-прежнему будет место для разнообразных эквайринговых решений, у каждого есть «свой покупатель», но предпочтение будет отдаваться наиболее недорогим и быстрым решениям, ввиду отсутствия у бизнеса ресурсов на значительные инвестиции в оборудование и его стремление начать работу в максимально короткие сроки, ведь запас прочности у малого бизнеса невелик, и каждый день влияет на шансы его выживания и дальнейшего развития.

Многие предприятия до пандемии просто не понимали, возможно ли эффективно работать в онлайн-формате. С приходом режима самоизоляции не только ТСП, но и покупатели неожиданно для себя стали готовы к потреблению продуктов и услуг онлайн. Те, кто раньше не пользовался онлайн-сервисами, теперь вынужденно перешли на такой формат потребления и по достоинству оценили удобство сервисов доставки, покупок в интернете, возможности онлайн-образования. Сейчас можно ожидать, что многие ритейлеры будут закрывать свои магазины или как минимум сокращать количество точек продаж, и этот тренд продолжит свое развитие и по окончании пандемии. Компания UCS, следуя тенденциям рынка, также активно развивается в диджитал-среде. Так, в начале 2020 года мы обновили сайт компании, а некоторое время назад запустили корпоративные бизнес-аккаунты в социальных сетях.

Сейчас мы наблюдаем действительно уникальную ситуацию, когда внешние негативные факторы поспособствовали мощному развитию диджитал-индустрии. Мы не думали, что так быстро шагнем в полностью цифровое общество, но коронавирус стал настоящим бустером перехода бизнеса в цифровую среду.

ПЛАС: Наблюдаете ли вы рост мошеннических операций по картам в свете кризиса и того, что многие банковские игроки в связи с пандемией одобрили использование карт с истекшим сроком? Как UCS удается контролировать ситуацию? Этот актуальный для всех участников рынка вопрос мы задали Александру Кузнецову, заместителю генерального директора, руководителю Блока «Операции» компании UCS.

А. Кузнецов: Прежде всего поясню, что на настоящий момент далеко не все банки одобрили дальнейшее использование своих карт с истекшим сроком действия. Это связано с индивидуальным пониманием рисков против получаемого удобства каждой кредитной организаций, а также с тем, что банки продолжают выпускать карты и доставлять их своим клиентам курьерскими службами даже в условиях введенных ограничений. В частности, Центр персонализации нашей компании продолжает операционную деятельность в полном объеме.

Что касается мошеннических операций по картам с истекшим сроком действия, то наша система мониторинга не выявляла таких попыток в эквайринговой сети. На стороне эмиссии мы наблюдаем некоторый рост попыток подбора номеров карт, однако купируем их «правильными» настройками в соответствии с рекомендациями платежных систем и оперативной блокировкой выявленных «точек пробивки номеров карт» (в основном зарубежных) как на нашей стороне, так и на стороне платежных систем, которых мы уведомляем по таким случаям. Ни одного успешного случая совершения мошеннической операции с картами с истекшим сроком действия в период пандемии мы у себя не наблюдали и приложим все усилия, чтобы они не случились в будущем.

Статья также доступна по ссылке https://plusworld.ru/lr/equairing/

Новый Московский Банк —

Дополнительную информацию Вы можете получить:

в Отделе банковских карт КБ «НМБ» ООО по телефону:

+7 495 139 43 06 (с 9 до 18)

Телефоны службы технической поддержки:

+7 495 232 56 93 (24 ч./сут.)

электронный адрес ОЭБК:

[email protected]

В рамках программы организации торгового эквайринга Банк сотрудничает с United Card Services (UCS) — Акционерное общество «Компания объединенных кредитных карточек» (компания группы Глобал Пейментс) — крупнейшей в России независимой процессинговой компании, обслуживающей около 20% оборота по сделкам, совершаемым держателями международных и локальных платежных карт в России.

ОСНОВНЫЕ ПРЕИМУЩЕСТВА ДЛЯ ТОРГОВО-СЕРВИСНОЙ ОРГАНИЗАЦИИ

Реализация проекта по торговому эквайрингу совместно с КБ «НМБ» ООО позволит Вашей Организации:- внедрить в своих торгово-сервисных предприятиях удобную и современную форму оплаты;

- производить безналичные расчеты с покупателями за товары и услуги с использованием банковских карт международных платежных систем MasterCard, Visa, Maestro.

- увеличить объём продаж и стимулировать спрос покупателей;

- расширить круг постоянных клиентов;

- предоставить своим клиентам возможность по достоинству оценить услуги мирового уровня;

- повысить конкурентоспособность и быть на шаг впереди своих конкурентов;

- в кратчайшие сроки получать возмещение по операциям, совершенным с использованием пластиковых карт в торгово-сервисных предприятиях Организации, на расчетный счет Организации;

- повысить безопасность торговли и минимизировать риски потерь или краж наличных денежных средств;

- уменьшить расходы на инкассацию торговой выручки, охрану торгового зала и кассы;

- по договоренности с Банком установить на территории Организации банкомат Банка.

КБ «НМБ» ООО – ВАШ РАСЧЕТНЫЙ БАНК И НАДЕЖНЫЙ ПАРТНЕР

В рамках реализации проекта по торговому эквайрингу с Организацией Банк предлагает следующие услуги:- доставка в офис Организации договора и оказание необходимых консультационных услуг;

- предоставление Организации специального оборудования для приёма карт к оплате;

- установка и подключение специального оборудования на территории Организации;

- обучение персонала Организации работе с пластиковыми картами;

- предоставление инструкций, расходных, рекламных и иных материалов;

- инкассация торговых слипов;

- обеспечение проведения процедуры авторизации в круглосуточном режиме;

- оказание информационной и технической поддержки на протяжении всего срока действия договора;

- дополнительная реклама деятельности Вашей Организации;

- перечисление торговой выручки по операциям с использованием пластиковых карт на расчетный счет Вашей Организации в минимальные сроки;

- возможность снижения комиссионного вознаграждения Банка при увеличении оборота операций, совершенных с использованием пластиковых карт в торгово-сервисных предприятиях Организации;

- возможность подключения кассовых аппаратов с программным обеспечением известных компаний: IBC, Pilot, Fit, UCS, TENDO, СМ-трейд, Сервис Плюс.

Что такое сберегательный план и как он работает?

Когда дело доходит до пенсионного планирования, вы, вероятно, много слышите о 401 (k) s. Но если вы федеральный служащий или военный, у вас нет 401 (k). Но поверьте нам, это не означает, что вы не можете построить богатство на будущее. Вы можете внести свой вклад в федеральный план сбережений — и это отличные новости!

Оказывается, сберегательный план — это очень важное дело. Что касается планов с установленными взносами, TSP является крупнейшим в мире с активами более 558 миллиардов долларов. 1

Более 5 миллионов человек имеют учетную запись в программе Thrift Savings Plan, и, что еще лучше, 89% участников удовлетворены или полностью удовлетворены программой Thrift Savings Plan. 2

Теперь ключ к инвестированию в план сбережений сбережений — это постоянное инвестирование и выбор правильных фондов, которые помогут вам накопить богатство в долгосрочной перспективе. И это может быть страшно, особенно если вы новичок в инвестировании. Хорошая новость заключается в том, что, имея небольшую информацию о плане сбережений и предлагаемых им фондах, вы можете заставить его работать на вас.

Давайте углубимся, и мы покажем вам, как это сделать.

Что такое сберегательный план (TSP)?

План сбережений, также известный как TSP, был введен в 1986 году как часть Закона о пенсионной системе федеральных служащих. TSP был создан, чтобы дать федеральным работникам возможность инвестировать в льготный с точки зрения налогообложения счет для выхода на пенсию, аналогичный плану 401 (k). 3

3

Будьте уверены в своем выходе на пенсию. Найдите профессионала в области инвестирования в вашем регионе уже сегодня.

Так же, как 401 (k), взносы TSP могут быть сняты прямо с вашей зарплаты, и вы можете инвестировать эти деньги в различные фонды. Мы рассмотрим эти варианты фондов и те, которые мы порекомендуем позже.

Кто имеет право на участие в программе сбережений?

Чтобы иметь право участвовать в программе TSP, вы должны работать в федеральном правительстве или быть военнослужащим. Большинство служащих федерального правительства имеют доступ к TSP, но если вы не уверены, обратитесь в свою службу льгот.

В чем разница между традиционными взносами TSP и Roth TSP?

Когда был создан план сбережений, для ваших взносов был доступен только один вариант налогового режима: традиционный. Но в 2012 году в план сбережений Roth также начали поступать взносы. 4 Теперь, когда вы делаете взнос на свой счет TSP, вы можете выбирать между традиционным налоговым режимом или вариантом Roth.

В чем разница? Мы рады, что вы спросили!

Традиционный

При традиционном варианте налогового режима ваши взносы производятся в долларах до налогообложения (вычитаются из вашего валового дохода), но вы должны платить налоги при снятии средств при выходе на пенсию в зависимости от вашей налоговой категории на тот момент.

Рот

Взносы Roth производятся после вычета налогов из вашей зарплаты. Это означает, что вы заплатите налоги с денег, прежде чем они попадут в TSP. Вот и хорошие новости: когда вы делаете взносы Roth, эти деньги растут без налогов, и вы не будете платить налоги с денег, которые вы получаете при выходе на пенсию.

Мы всегда рекомендуем выбирать вариант Roth, когда у вас есть такая возможность. Во-первых, налоговая льгота. Если у вас еще есть десятилетия до выхода на пенсию, нет никаких гарантий, что налоговые ставки не вырастут. Но если вы уже заплатили налоги, вам не о чем беспокоиться.

Но если вы уже заплатили налоги, вам не о чем беспокоиться.

Вторая выгода — эмоциональная. Разве вы не предпочтете заплатить 100 долларов налогов на зарплату сегодня, вместо того, чтобы смотреть, как ваше с трудом заработанное гнездовое яйцо уменьшится на сотни тысяч позже?

Когда вы рано начинаете делать взносы Roth, вы даже не упускаете деньги, которые идут на налоги, потому что вы к ним привыкли. И потом, самое главное, что вы так усердно строили, это , все ваше на пенсии.

Каковы пределы взносов TSP?

На 2021 год лимит взноса для вашего счета в программе Сберегательного плана составляет 19 500 долларов. Если вам 50 лет или больше, вы можете воспользоваться ограничением дополнительных взносов и внести дополнительные 6500 долларов в год. 5

У вас есть совпадение по вашим взносам?

Еще одна важная часть Сберегательного плана — это компенсация, которую вы получаете от вашего агентства или службы в отношении ваших взносов, если вы являетесь участником пенсионной системы федеральных служащих (FERS) или смешанной пенсионной системы (BRS).

Если вы являетесь участником FERS или BRS, ваше агентство или служба начинает вносить 1% от вашей заработной платы. В зависимости от того, в какой системе вы работаете, вы можете начать получать этот взнос сразу или после 60 дней использования. Вы получаете этот 1%, даже не делая ничего самостоятельно.

Помимо этого взноса в размере 1%, вы имеете право на получение дополнительных 4% после двух лет работы. Правительство предлагает паритет доллара к доллару на первые 3%, которые вы вносите.Затем они соответствуют следующим 2% по цене 50 центов за доллар. Таким образом, если вы вносите 5% от своей зарплаты, вы можете получить полное совпадение. Это дополнительные 5%!

Получить совпадение по вашим взносам — это бесплатные деньги! Вот почему так важно инвестировать, по крайней мере, достаточно, чтобы добиться успеха. Большинство участников TSP на высоте: около 80% тех, кто вносит вклад в аккаунт TSP, вносят не менее 5% своей зарплаты, чтобы получить полное совпадение. 6

Большинство участников TSP на высоте: около 80% тех, кто вносит вклад в аккаунт TSP, вносят не менее 5% своей зарплаты, чтобы получить полное совпадение. 6

Имейте в виду, что совпадение, которое ваше агентство или служба помещает в ваш аккаунт, будет облагаться налогом при выходе на пенсию, даже если вы делаете взносы Roth.

Сколько вы должны инвестировать в счет TSP?

Рекомендуем вкладывать 15% дохода на пенсию. Когда вы постоянно вносите 15%, вы получаете возможность выбора после выхода на пенсию. Вы также оставляете достаточно маржи в своем бюджете для достижения других финансовых целей, таких как сбережения на учебу и оплата дома.

Итак, какая часть этих 15% должна быть инвестирована в ваш аккаунт TSP? Как мы уже упоминали, вы должны инвестировать как минимум достаточно, чтобы получить полное соответствие, если вы имеете на это право.Не оставляйте свободные деньги на столе.

После того, как вы внесете достаточно, чтобы получить совпадение, поработайте со своим финансовым консультантом, чтобы открыть Roth IRA. С Roth IRA вы можете воспользоваться преимуществами безналогового роста и снятия средств и выбрать из большего количества средств, чем предлагает TSP. Если вы исчерпали свой IRA Roth, но все еще не достигли 15%, вернитесь в свою учетную запись TSP и инвестируйте остальное.

Если по какой-то причине ваши взносы не совпадают, начните с Roth IRA.Легко поговорить со специалистом по инвестициям и обсудить возможные варианты. Они могут помочь вам открыть Roth IRA и выбрать средства, которые наилучшим образом соответствуют вашим потребностям. После того, как вы исчерпали свой Roth IRA, вы можете инвестировать оставшуюся сумму в свой аккаунт TSP, пока не достигнете 15% своей валовой зарплаты.

Какие типы средств предлагает TSP?

TSP предлагает пять различных индивидуальных вариантов фондов, каждый из которых инвестируется либо в краткосрочные ценные бумаги Казначейства США, либо в U. S., международные или индексные фонды облигаций.

S., международные или индексные фонды облигаций.

Инвестиционный фонд государственных ценных бумаг (G)

Инвестиционный фонд индекса фиксированного дохода (F)

Инвестиционный фонд индекса обыкновенных акций (C)

Фонд фондовых индексов малой капитализации (S)

Фонд международных фондовых индексов (I)

Прежде чем мы подробнее расскажем об этих типах фондов и о том, какие из них я рекомендую, давайте поговорим о различных способах управления этими фондами.С TSP у вас есть два варианта. Вы можете инвестировать в любые из пяти индивидуальных инвестиционных фондов. Или вы можете инвестировать в фонд жизненного цикла — фонд, в котором предварительно выбрано соотношение к этим пяти индивидуальным фондам. Какая разница? Мы это объясним.

Фонды жизненного цикла

Начнем с фондов жизненного цикла. Фонд жизненного цикла, или L-фонд, аналогичен фонду с установленной датой — он основан на году, в котором вы планируете выйти на пенсию.

Фонды жизненного цикла включают все пять индивидуальных фондов TSP.Но соотношение этих пяти фондов корректируется ежеквартально, поэтому ваш L-фонд становится более консервативным по мере приближения к пенсии.

Например, фонд жизненного цикла 2040 предназначен для участников, которые, как ожидается, выйдут на пенсию в период между 2035 и 2044 годами. В настоящее время фонд 2040 L является более агрессивным и рискованным, но по мере приближения участников к выходу на пенсию он будет продолжать становиться более консервативным. Между тем, фонд L 2020 на данный момент находится в режиме защиты, поскольку участники этого фонда L приближаются к выходу на пенсию.Их гнездовое яйцо защищено от потерь и роста.

Фонды жизненного цикла могут показаться привлекательными, потому что, когда вы инвестируете в один, он автоматически корректируется. Но мы говорим о вашем будущем, люди! Компьютер не знает вас, вашего финансового положения или ваших целей на золотые годы. Вот почему мы не являемся поклонниками фондов жизненного цикла или фондов с установленными сроками.

Но мы говорим о вашем будущем, люди! Компьютер не знает вас, вашего финансового положения или ваших целей на золотые годы. Вот почему мы не являемся поклонниками фондов жизненного цикла или фондов с установленными сроками.

Индивидуальные инвестиционные фонды

А как насчет индивидуальных инвестиционных фондов? Если вы выберете этот маршрут (а это тот, который мы рекомендуем), вы можете выбрать, как вы хотите сбалансировать пять типов фондов.Вы даже можете пропустить те, которые не хотите включать в свое портфолио. Вы полностью контролируете свои инвестиции.

Хотя именно эти фонды составляют фонды жизненного цикла, если вы инвестируете в них на своих условиях и в соответствии с вашими потребностями, вы сохраняете контроль, а не доверяете свое будущее компьютеру. Индивидуальные инвестиционные фонды не предлагают столько вариантов инвестирования, как Roth IRA, но они все же намного лучший выбор, чем фонд жизненного цикла, если вы выберете правильное сочетание.Вот почему мы хотим, чтобы вы держались подальше от средств жизненного цикла и придерживались индивидуальных инвестиционных фондов, которые позволят вам оставаться на месте водителя.

Какие фонды выбрать?

Подведем итоги. Когда дело доходит до выбора, какие индивидуальные инвестиционные фонды вы хотите включить в свой портфель, у вас есть пять вариантов:

Инвестиционный фонд государственных ценных бумаг (G)

Инвестиционный фонд индекса фиксированного дохода (F)

Инвестиционный фонд индекса обыкновенных акций (C)

Фонд фондовых индексов малой капитализации (S)

Фонд международных фондовых индексов (I)

Итак, какие средства вы должны выбрать для своей учетной записи TSP? Вот наш совет:

Держитесь подальше от фондов G и F, которые предлагают мало возможностей для роста. Придерживайтесь фондов C, S и I. Вот соотношение, которое мы рекомендуем для вашего портфолио:

Придерживайтесь фондов C, S и I. Вот соотношение, которое мы рекомендуем для вашего портфолио:

60% в C Fund , который пытается соответствовать показателям индекса Standard & Poor’s 500

20% в S Fund , вариант с агрессивными акциями, который может предложить высокую доходность

20% в I Fund , международном фонде, инвестирующем в акции зарубежных компаний

Если вам нужна дополнительная информация о фондах в TSP, поговорите с профессиональным инвестором.Они могут помочь вам выбрать правильные фонды, не забывая при этом всю вашу пенсионную картину.

Работа с инвестиционным профи

Вы слишком много работали, чтобы разориться в пенсионные годы. Вот почему так важно сотрудничать со специалистом по инвестициям или финансовым консультантом, чтобы воспользоваться имеющимися у вас вариантами инвестирования. Финансовый консультант может помочь вам принять решение относительно вашего счета в программе Thrift Savings Plan, чтобы вы были уверены в своем выходе на пенсию.

Нужна помощь в поиске профессионального инвестора? Попробуйте SmartVestor, бесплатный способ найти квалифицированного специалиста по инвестициям, который сможет составить план по увеличению благосостояния, исходя из вашей конкретной ситуации и целей на будущее!

Найдите своего профессионального инвестора сегодня!

Как использовать TSP, чтобы купить свой первый дом | Домой Руководства

Джоди Торнтон-О’Коннелл Обновлено 24 июля 2018 г.

Сберегательный план, широко известный как TSP, является одним из трех пенсионных пособий, которыми пользуются федеральные служащие и сотрудники силовых структур.Пособие в стиле 401 (k) позволяет вам откладывать на пенсию, но вы также можете взять ссуду из собственных взносов на свой счет для общего пользования или для покупки основного места жительства.

Использование ваших средств для покупки дома

Займы в счет ваших взносов TSP могут быть простым способом внести первоначальный взнос и закрыть расходы на строительство вашего первого дома. Ссуда ограничивается средствами, которые вы внесли на свой счет TSP, а не средствами от вашего агентства или службы, и любыми накопленными доходами.Сумма кредита должна составлять от 1000 до 50 000 долларов США и погашается по процентной ставке G Fund на момент обработки. К вашей ссуде также добавляется комиссия за обработку в размере 50 долларов.

Преимущества покупки дома с помощью TSP

Проценты по ссуде TSP выплачиваются вам, а не коммерческому кредитору, и платежи могут быть списаны непосредственно с вашей зарплаты. Также есть возможность погасить ссуду по мере необходимости, чтобы изменить детали погашения, например, продлить срок окупаемости до 15 лет, настроить количество платежей или скорректировать их сумму.

Использование средств для покупки вашего первого дома

Рынки дорогого жилья, такие как Сан-Франциско, Лос-Анджелес и другие города Калифорнии, являются, в частности, одними из самых сложных рынков для реализации мечты о домовладении для тех, кто впервые покупает жилье. При средней продажной цене более 1,6 миллиона долларов дома в Сан-Франциско могут быть особенно дорогостоящими. Использование средств TSP в размере до 50 000 долларов США может помочь начинающим покупателям жилья конкурировать на дорогих рынках, предоставляя дополнительные средства для первоначальных платежей, задатков и закрывающих фондов.

Соображения и предостережения

Если вы перестанете работать в своем агентстве или отделении обслуживания в течение срока действия кредита, вы должны полностью вернуть средства в это время — при рефинансировании у коммерческого кредитора можно использовать собственный капитал для предоставления средств — или принять решение о досрочном погашении невыплаченных средств. Однако налоги на ваш TSP отложены, а не уплачены заранее, как в случае с Roth IRA, поэтому их использование в качестве выплаты значительно увеличит ваше налоговое бремя в течение года.

Однако налоги на ваш TSP отложены, а не уплачены заранее, как в случае с Roth IRA, поэтому их использование в качестве выплаты значительно увеличит ваше налоговое бремя в течение года.

Еще одним недостатком является то, что ваши пенсионные деньги не будут приносить такой же процент, как в TSP. Низкая процентная ставка, которую вы вернете себе, составляет менее 3 процентов; с 1990 года годовая доходность инвестиций G Fund в среднем составляет 4,6 процента. Однако фонды с более высоким риском, такие как C Fund и S Fund, могут приносить доходность около 20 процентов в хороший год, и оба работают на уровне от 8,55 до 9,37 процента в среднем за 10 лет.

TSP Аннуитет против платежей в рассрочку

Выбор аннуитета предназначен для предоставления вам (и в некоторых случаях совместного аннуитета) ежемесячных выплат ровно на весь период вашей жизни.

Однако аннуитеты— не единственный способ получать ежемесячные платежи от вашего TSP. Рассрочка платежа — гораздо более популярный способ получения ежемесячного дохода.

Итак, в чем разница между выплатой в рассрочку и аннуитетом? в конце концов, оба платят вам определенную сумму каждый месяц?

Гибкость

Самая большая разница в том, кто главный. При оплате в рассрочку вы можете выбрать два метода (фиксированная сумма или таблица ожидаемой продолжительности жизни IRS), и вы можете изменить количество и сумму своих платежей, когда захотите.При желании вы можете прекратить выплаты в рассрочку. Вы также можете обналичить деньги в любое время, сделав разовый платеж с остатка на счете.

Приобретение пожизненной ренты TSP — это безотзывный выбор, который нельзя изменить, даже если ваша ситуация изменится.

Еще одно отличие состоит в том, как долго продлятся ваши ежемесячные платежи. Если вы выбираете ежемесячные платежи в рассрочку и выбираете фиксированную сумму в долларах, а не таблицу ожидаемой продолжительности жизни IRS, вы можете выбрать любую сумму в долларах, которую хотите. Если вы выберете большую сумму, возможно, что деньги закончатся перед смертью; если вы выберете небольшую сумму, у ваших наследников могут остаться деньги после вашей смерти.

Если вы выберете большую сумму, возможно, что деньги закончатся перед смертью; если вы выберете небольшую сумму, у ваших наследников могут остаться деньги после вашей смерти.

Пожизненная рента

При пожизненном аннуитете сумма вашего ежемесячного платежа определяется по формуле и будет длиться ровно столько, сколько вы (или совместный аннуитет) проживете, но не больше. Существует три типа пожизненных аннуитетов TSP; холостая жизнь, совместная жизнь с супругом и совместная жизнь с кем-то, у кого есть страховой интерес в вашей жизни.

В рамках одиночной жизни и совместной жизни с типами супругов вы можете выбрать либо уровень выплат, либо увеличение выплат.

Если вы выбираете совместную пожизненную ренту с кем-то, у кого есть страховой интерес в вашей жизни, вы можете выбрать только размер выплаты.

При равных выплатах размер вашего ежемесячного платежа никогда не изменится; при последнем платеже он будет таким же, как и при первом платеже. При увеличении выплат ваши выплаты начинаются с более низкого уровня и ежегодно увеличиваются (не более чем на 2%) в зависимости от инфляции.Если вы выберете уровень выплат, вы будете ежегодно терять почву из-за инфляции. Если вы выберете увеличивающиеся выплаты, выплаты, которые вы получите в свои более ранние (обычно более высокие) годы выхода на пенсию, будут меньше, хотя вы потеряете почву для инфляции только в годы, когда инфляция превышает 2%.

Если вы выбираете одну из совместных пожизненных аннуитетов, вы можете выбрать уровень выплаты, которую переживший получит после смерти первого совместного аннуитета.

Возможные варианты: 50% или 100%.Если вы выберете 50% аннуитет по случаю потери кормильца, сумма пожизненного аннуитета TSP будет сокращена вдвое, когда умрет первый совместный аннуитет. Если вы выберете 100% аннуитет по случаю потери кормильца, размер пожизненного аннуитета TSP останется неизменным после смерти первого совместного аннуитета. Имейте в виду, что в течение периода времени, когда оба совместных аннуитента живы, ежемесячный платеж по варианту 50% будет больше, чем ежемесячный платеж по варианту 100%.

Имейте в виду, что в течение периода времени, когда оба совместных аннуитента живы, ежемесячный платеж по варианту 50% будет больше, чем ежемесячный платеж по варианту 100%.

Возврат денег?

Есть еще одна область, в которой у вас будет выбор, если вы выберете пожизненную ренту TSP; хотите ли вы выбрать какую-либо функцию «возврата денег».

Если вы не выберете одну из этих функций, выжившему после вашей смерти не будут выплачиваться деньги. Если вы все же выберете одну из этих функций и вам посчастливилось прожить долгую жизнь, выжившим после вашей смерти все равно не будет денег.

Эти функции, однако, полезны для тех, кто не доживет долго после того, как начал получать пожизненную ренту TSP. «Десятилетняя определенная» функция доступна только при единовременном пожизненном аннуитете и предусматривает, что, если аннуитет умрет до истечения десяти лет, бенефициар продолжит получать выплаты в течение оставшейся части этого десятилетнего периода.

Функция «возмещения наличными» доступна как для единоличных, так и для совместных аннуитетов и предусматривает, что, если аннуитант (и совместный аннуитет) умирает (а) до получения покупной цены пожизненного аннуитета TSP обратно в виде ежемесячных аннуитетных платежей, получатель получить остаток покупной цены. Эти функции немного уменьшают ежемесячный платеж.

FERS и соображения социального обеспечения

Почему так много людей выбирают рассрочку, а не аннуитет? Возможно, основная причина заключается в том, что наш аннуитет FERS и социальное обеспечение являются гарантированным пожизненным доходом; зачем связывать наш сберегательный план, еще один важный источник дохода, негибкими пожизненными выплатами?

Прием платежей в рассрочку дает нам возможность принимать индивидуальные выплаты по другим причинам.Аннуитет — это безотзывный выбор, и вы привязаны к определенным платежам независимо от того, как могут измениться ваши обстоятельства.

Другая причина, по которой выплаты в рассрочку более популярны, заключается в том, что мы (в целом) оптимистично оцениваем эффективность наших инвестиций в TSP и ожидаем, что у нас будет достаточно денег на всю оставшуюся жизнь, и у нас останутся деньги для наследников.

Аннуитетные покупатели получат сбережения от изменения защиты от инфляции, утверждает TSP

Уход из правительства до получения права на ренту

Отчет: понимание вывода средств TSP

Справочник инвестора TSP, новое 6-е издание

Как работает кредит TSP?

Независимость редакцииМы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Раннее подключение к 401 (k) исторически было абсолютно недопустимым.

Пандемическая рецессия 2020 года изменила правила для людей, переживающих тяжелые времена, у которых нет другого выхода. Но как насчет некоторых рабочих, у которых изначально нет 401 (k), например, федеральных служащих?

Вот где приходит на помощь план сбережений сбережений, или TSP.Подобно 401 (k), TSP может предложить последний источник средств на случай непредвиденных финансовых проблем.

Если вы федеральный служащий и вам нужно занять деньги в счет своих пенсионных фондов, вот что вам нужно знать, чтобы в первую очередь убедиться, что это правильное решение:

Что такое ссуда TSP?

Ссуда TSP — это ссуда, полученная со счета в программе Thrift Savings Plan. Это похоже на ссуду 401 (k), в которой вы можете занимать деньги со своего пенсионного счета, но он специально предназначен для федеральных служащих.

Есть несколько различий между ссудами по планам 401 (k) и от TSP.

«Существуют некоторые дополнительные оговорки к правилам относительно того, сколько вы можете занять у TSP, чем для ссуды 401 (k)», — говорит специалист по финансовому планированию Натали Тейлор. «Процентная ставка по ссуде TSP часто ниже, чем процентная ставка по ссуде 401 (k). А ссуды TSP доступны только государственным служащим, которые участвуют в программе TSP ».

«Процентная ставка по ссуде TSP часто ниже, чем процентная ставка по ссуде 401 (k). А ссуды TSP доступны только государственным служащим, которые участвуют в программе TSP ».

Как и в случае ссуды 401 (k), проценты по ссуде TSP возвращаются на ваш счет, — говорит Лесли Х.Тайн, основатель Tayne Law в Нью-Йорке, юридической фирмы, специализирующейся на облегчении долгового бремени. По сравнению с индивидуальными ссудами или другими доступными вам кредитами от третьих лиц, это привлекательно, поскольку вы фактически возвращаетесь себе, «вместо того, чтобы использовать другие традиционные типы ссуд, при которых вам придется выплачивать проценты обратно другому физическому или юридическому лицу».

Как работает кредит TSP?

TSP ссуды бывают двух типов: универсальные и жилищные. Если вам нужно, вы можете взять по одному из них одновременно, если вы соответствуете требованиям для участия.

Независимо от типа ссуды TSP имеют определенные ограничения и ограничения:

- Вы должны быть действующим федеральным служащим или сотрудником силовых структур;

- У вас должно быть не менее 1000 долларов на вашем счету TSP — как взносы, так и доходы;

- Быть в «платежеспособном» или иметь право на получение заработной платы, поскольку выплаты по ссуде производятся в форме удержаний из заработной платы;

- Не облагались налогом в течение последнего года;

- Нет судебного постановления в отношении вашей учетной записи;

- Не погашали ссуду одного и того же типа в течение последних 60 дней;

Сумма ссуды варьируется от 1000 до 50 000 долл. США

Ссуды общего назначения можно использовать для чего угодно, как и личную ссуду.Для этого типа ссуды не требуется никакой документации, и в зависимости от того, сколько вы занимаетесь, ваши сроки погашения могут составлять от одного до пяти лет.

Жилищные ссуды можно использовать для покупки или строительства первичного дома. Для этого типа ссуды требуется документация, и у вас есть до 15 лет, чтобы ее погасить. Обратите внимание, что жилищные ссуды нельзя использовать для рефинансирования или досрочного погашения ипотеки, а также для пристройки или ремонта дома. Документы, которые необходимо приложить к заявке на получение кредита, включают доказательство того, что вы или ваш супруг (а) покупаете недвижимость, подтверждение покупной цены и подтверждение местонахождения собственности.

В обоих случаях размер кредита ограничен. «Правила становятся немного сложными, но максимальная сумма, которую вы обычно можете взять в долг, является наименьшей из 50% от баланса вашего личного счета или 50 000 долларов», — говорит Тейлор. «Сумма ограничена суммой ваших взносов и доходов от ваших взносов».

Это ограничивает использование жилищных ссуд существенной помощью с первоначальным взносом или заключительными расходами, при этом средняя цена дома в США составляет более 300 000 долларов, что намного выше максимума, который вы можете взять в долг у АПТ.

Займы TSP имеют фиксированные и очень низкие в настоящее время процентные ставки: 0,875% на момент публикации. Ставка, действовавшая на момент предоставления ссуды, остается в силе на весь срок ее действия. Чтобы понять, как будут работать ежемесячные платежи в зависимости от вашего кредита, вы можете использовать калькулятор платежей по кредиту TSP.gov.

Подача заявки на ссуду проста: онлайн-заявление на сайте TSP, за которое взимается административный сбор в размере 50 долларов США. (Вы можете подать заявку по почте, но это означает, что получение средств займет больше времени.) Супруги имеют права, связанные с учетной записью TSP, поэтому соискателям, состоящим в браке, также требуется их согласие.

Pro Tip

Кредит TSP, вероятно, будет слишком мал для покупки дома, но это может быть хорошим способом собрать первоначальный взнос.

Заем будет выдан в форме чека в течение восьми — 13 дней, если заявление было подано онлайн.

Если вы соответствуете определенным условиям, например, если вы гражданское лицо и решаете пройти военную службу, ваш заем может перейти в состояние, известное как «статус неплатежей», в течение которого выплаты могут быть приостановлены на срок до одного года или на срок военная служба.

Когда имеет смысл ссуда TSP?

Использование пенсионных сбережений всегда должно быть крайней мерой при возникновении финансовых проблем. Но если вам действительно нужно занять деньги, обычно есть несколько различных вариантов, включая личные ссуды, кредитные карты и, в некоторых случаях, ссуду под залог собственного капитала или кредитную линию.

Но кредитные карты имеют высокие процентные ставки; вы не можете претендовать на получение личного кредита с более низкой процентной ставкой; а если у вас нет дома, вы не сможете получить ссуду под залог собственного капитала или кредитную линию.

«Кредит TSP — это способ получения займа под низкие проценты, поэтому он может быть хорошим вариантом по сравнению с другими долгами с высокими процентами, такими как кредитные карты или личные ссуды», — говорит Тейлор. «Кредит TSP также не требует андеррайтинга, что означает, что низкий кредитный рейтинг не повлияет на вашу способность занимать средства TSP под низкую процентную ставку».

Андеррайтинг — это процесс проверки доходов, активов и других деталей, который кредиторы обычно проводят перед выдачей ссуды.

Для тех, кто соответствует критериям, ссуды TSP могут иметь смысл, если вам действительно нужен доступ к деньгам для покрытия основных повседневных расходов после потери дохода или чрезвычайной ситуации.

Минусы ссуды TSP

По мере того, как пандемия COVID-19 набирает обороты, вам, возможно, придется сводить концы с концами, занимая деньги у себя в будущем. Опять же, при нормальных обстоятельствах мы настоятельно не советуем вынимать деньги из пенсионного фонда для покрытия текущих расходов, но это ненормальное время.

Когда вы думаете о ссуде TSP, помните, что ваше будущее я теряет потенциальный доход, поскольку выплаты вычитаются из вашей зарплаты.

«Деньги, которые вы занимаете, упускают возможность роста фондового рынка до тех пор, пока они не будут возвращены», — говорит Тейлор.«Отчисления из заработной платы, которые раньше шли на увеличение стоимости вашего счета, вместо этого идут на погашение кредита до тех пор, пока ваш кредит TSP не будет погашен, что также замедляет продвижение к пенсии».

Также имейте в виду ограничения на размер кредита. Максимальная сумма составляет 50 000 долларов, поэтому, если вам нужно больше, вам, возможно, придется рассмотреть альтернативы, такие как личный заем или заем под залог собственного капитала, если это возможно.

Bottom Line

Если вы потеряли работу, столкнулись с сокращением рабочего времени или сокращением заработной платы, или вы еще не создали чрезвычайный фонд, возможно, вам придется занять деньги.Если у вас есть счет TSP и вы имеете право брать с него деньги, низкие процентные ставки и легкое погашение являются хорошим вариантом по сравнению с альтернативами.

Но если у вас есть другие возможности для решения долгов или просроченных счетов — например, планы платежей, переговоры с кредиторами или заимствование денег у родственников — они могут помочь вам обойтись, а не брать деньги у себя в будущем.

Как ссуда TSP может принести пользу федеральным служащим — советник Forbes

Редакционное примечание: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

План сбережений (TSP) — это пенсионный план сбережений и инвестиций для федеральных служащих и сотрудников силовых структур. Если вы попадаете в эту категорию и вам нужно занять деньги, возможно, вы знакомы с ссудой TSP, которая позволяет вам брать взаймы под свои пенсионные сбережения. В кредитах TSP есть что нравится, но есть и серьезные недостатки, о которых вам следует знать.

СсудыTSP особенно подходят, если вы абсолютно уверены, что останетесь федеральным служащим до тех пор, пока не погасите ссуду.Есть еще много других соображений, и мы поможем вам понять, подходят ли вам ссуды TSP.

Что такое заем TSP?

Ссуда TSP похожа на ссуду 401 (k), которая позволяет снимать деньги со своего пенсионного счета, но предназначена специально для федеральных служащих. Однако существует несколько типов кредитов TSP, в том числе:

Однако существует несколько типов кредитов TSP, в том числе:

- Жилищные кредиты TSP. Вы можете использовать их для оплаты строительства или покупки вашего основного жилья.TSP утверждает, что это могут быть дома, квартиры и даже дома на колесах или лодки. Вы не можете использовать жилищные ссуды TSP для рефинансирования, реконструкции или покупки земли сами по себе, хотя для этих целей вы можете использовать общий ссуду TSP. Срок полномочий составляет от одного до 15 лет.

- Общие займы TSP. Это очень похоже на личные ссуды, и вы можете использовать их практически для чего угодно. Срок полномочий составляет от одного года до пяти лет.

Как работает кредит TSP

СсудыTSP позволяют вам занимать часть денег, имеющихся на вашем счете TSP.В этом случае вы, по сути, выступаете в качестве своего собственного кредитора и производите платежи — с процентной ставкой (в настоящее время 1,125%), которая колеблется в зависимости от средней доходности всех ценных бумаг Казначейства США со сроком погашения не менее 4 лет — на свой собственный счет.

Администратор вашего плана TSP берет на себя всю внутреннюю работу за вас, такую как отправка ссудных средств и их возврат на ваш счет по мере того, как вы возвращаете их с течением времени. Однако важно помнить, что процентная ставка, которую вы платите себе, скорее всего, меньше, чем то, что вы могли бы заработать где-либо еще, например, на фондовом рынке или на другом процентном счете.

Лимиты ссуд

Минимальная сумма, которую вы можете взять ссуду TSP, составляет 1000 долларов США. Максимальная сумма кредита ограничена следующими правилами:

- Вы не можете брать в долг больше, чем вы внесли на счет, плюс заработок.

- Вы не можете брать взаймы более 50% от гарантированного остатка на счете или 10 000 долларов США, в зависимости от того, какая сумма больше

- Вы не можете взять взаймы более 50 000 долларов за вычетом суммы любых кредитов TSP, взятых вами в прошлом году

Учитывая, что средняя цена дома в США. S. составляет 355 900 долларов, заем TSP вряд ли купит вам приличный дом в большинстве районов. Тем не менее, вы по-прежнему можете использовать свой кредит для покрытия расходов на закрытие или даже вашего первоначального взноса, что может позволить вам купить больше дома, чем вы могли бы в противном случае.

Процентные ставки

Когда вы берете ссуду TSP, вы фактически действуете как собственный кредитор. Это означает, что вы занимаетесь из денег, которые уже накопили (в вашем TSP), и возвращаете их себе — с процентами (в настоящее время 1,125%).В этом основное отличие между ссудами TSP и другими типами ссуд: обычно кредитор берет проценты в карман, но в этом случае вы выплачиваете проценты себе. Это означает, что у вас должно получиться больше на счете, чем вы изначально вынули.

Хотя проценты, которые вы выплачиваете, возвращаются на ваш счет, они все же меньше того, что вы могли бы заработать, вложив свои деньги в другой фонд. Таким образом, хотя ваши деньги могут расти по сравнению с первоначальной суммой, они будут расти медленнее, чем на другом процентном счете или на фондовом рынке.

Условия погашения

Вы будете постепенно погашать ссуду за счет удержания из заработной платы, когда деньги автоматически вычитаются из вашей зарплаты. Эти деньги вернутся в ваш TSP. Вам разрешается выдавать оба типа TSP-ссуды одновременно (жилищный и общий TSP-ссуды), но вы не можете иметь более одного ссуды каждого типа одновременно.

Но вот один из главных факторов: если вы уволитесь с федеральной службы и все еще погашаете ссуду TSP, вам нужно будет вернуть всю непогашенную задолженность в течение 90 дней.Если вы не можете — и давайте будем честными, это может быть огромная сумма денег — IRS будет рассматривать это как досрочное снятие средств, а если вы моложе 59 лет, вы можете задолжать подоходный налог и 10% досрочно штраф за вывод на непогашенный остаток. 401 (k) имеют аналогичную структуру.

После объявления налогооблагаемого распределения вы можете перенести эту сумму в IRA или план пенсионных сбережений на новом рабочем месте, если таковой имеется, в течение 60 дней, чтобы избежать налогов и штрафов.

Когда следует использовать ссуду TSP?

СсудыTSP подходят не всем, но вот несколько подсказок, которые могут означать, что они подходят вам:

- Ваша работа на федеральном уровне стабильна. TSP ссуды лучше всего, если у вас есть гарантия работы. Например, если вы являетесь временным сотрудником и ваша должность обновляется каждый год с указанием срока, который не должен быть превышен, выбор ссуды TSP может быть рискованным вариантом. Если вы уволитесь со службы до того, как погасите ссуду, вам придется выплатить все одним махом.

- У вас не лучшая кредитоспособность. кредитов TSP не зависят от кредита. Если вы соответствуете другим требованиям, перечисленным в следующем разделе, вы, как правило, можете получить ссуду.

- Вам нужны сверхдешевые тарифы. кредитов TSP взимают ту же процентную ставку, что и G Fund, один из вариантов, доступных в самом TSP. В настоящее время этот показатель составляет 1,125%. Вам будет сложно найти такую хорошую оценку где-либо еще, особенно если у вас нет лучшей оценки.

Как получить кредит TSP

Получить ссуду TSP относительно легко по сравнению с некоторыми другими типами ссуд. Вот пошаговая инструкция, как работает этот процесс.

1. Убедитесь, что вы соответствуете требованиям

Во-первых, вам необходимо выполнить следующие требования:

- Сохраните не менее 1000 долларов в вашем аккаунте TSP

- Не должен иметь против вас никаких постановлений суда

- Должен быть в статусе «активная оплата»

- С момента выплаты предыдущей ссуды TSP должно пройти не менее 60 дней.

- Должен быть действующим федеральным служащим (после увольнения с федеральной службы вы не сможете взять ссуду TSP)

- Должно пройти не менее 12 месяцев с того момента, когда вы в последний раз получали налогооблагаемую прибыль со своего TSP

2.Заполните заявку

Войдите в свою учетную запись TSP, чтобы подать заявку на ссуду. Вы найдете онлайн-инструмент, который проведет вас через процесс подачи заявки.

Вы найдете онлайн-инструмент, который проведет вас через процесс подачи заявки.