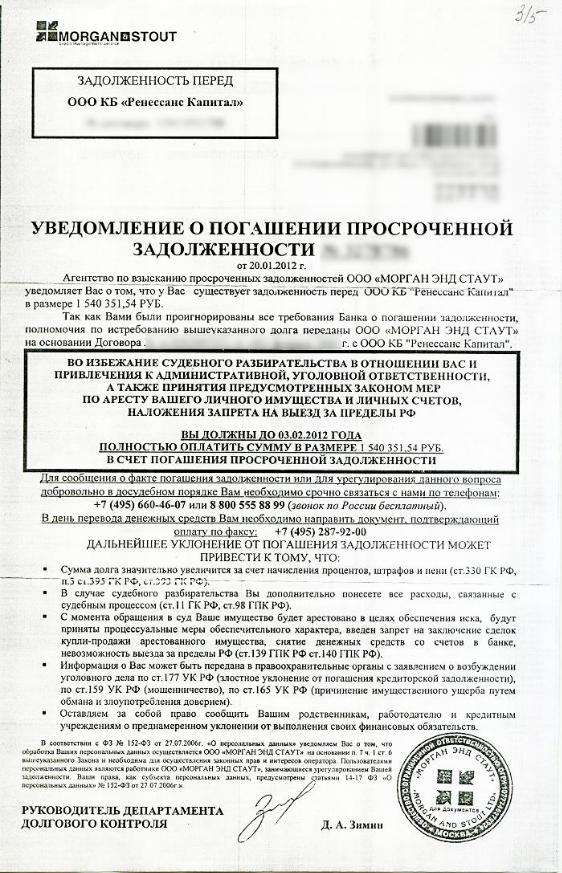

Требование кредитной задолженности: Законы о кредитных долгах

ВС РФ разрешил прощать должникам просрочки по кредиту из-за пандемии — Российская газета

Председатель Верховного суда России Вячеслав Лебедев заявил, что банки не вправе навязывать гражданам дополнительные услуги при выдаче кредита. А должники, в свою очередь, вправе требовать снижения явно несправедливых неустоек, когда просрочка не так страшна, как штраф за нее.

«В современных экономических условиях особое значение имеет поддержка потребителей финансовых услуг, находящихся в сложном материальном положении, — сказал Вячеслав Лебедев. — В этой связи, признавая и защищая принцип надлежащего исполнения обязательств, суды РФ руководствуются требованиями справедливости и разумности гражданско-правовой ответственности потребителей».

Заявление прозвучало на форуме председателей верховных судов стран БРИКС, который прошел в режиме онлайн. Как рассказал Вячеслав Лебедев, в соответствии с правовой позицией Верховного суда РФ гражданин-потребитель вправе предъявить к банку исковые требования об уменьшении суммы неустойки по кредитному договору при ее несоразмерности последствиям просрочки.

«Отсутствие у должника необходимых денежных средств по общему правилу не является основанием для освобождения от ответственности за неисполнение обязательств, — заметил председатель Верховного суда России Вячеслав Лебедев. — Вместе с тем Верховный суд РФ разъяснил, что в условиях противодействия распространению коронавирусной инфекции отсутствие у гражданина-заемщика денежных средств, вызванное ограничительными мерами, может быть признано обстоятельством непреодолимой силы и основанием для освобождения от ответственности».

Правовые аспекты управления долгами эксперты «РГ» разбирают в рубрике «Юрконсультация»Иными словами, если человек попал в тяжелое финансовое положение из-за мировых экономических неурядиц, вызванных коронавирусом, ему есть, о чем поговорить с банками. Банкиры обязаны проявить понимание и не затягивать финансовую петлю. Верховный суд России усилил правовую защиту граждан, распространив действие закона о правах потребителей на финансовые услуги.

Между тем в настоящее время большинство дел о защите прав потребителей составляют споры, связанные с оказанием финансовых услуг. Это 246,6 тысячи споров в год, или 58 процентов. Причем по этой категории дел удовлетворены 86 процентов требований.

Это 246,6 тысячи споров в год, или 58 процентов. Причем по этой категории дел удовлетворены 86 процентов требований.

«Одним из последствий применения судами РФ законодательства о защите прав потребителей к банковским и страховым услугам стал запрет навязывания гражданам дополнительных платных услуг. Например, Верховный суд РФ разъяснил, что подключение заемщика к программе страхования жизни и здоровья не может являться обязательным условием предоставления потребительского кредита, — пояснил Вячеслав Лебедев. — При подключении заемщика к такой программе банк обязан довести до его сведения информацию не только о характере оказываемых страховых услуг и порядке их оплаты, но и о праве заемщика на отказ от участия в программе. При неисполнении этой обязанности потребитель вправе отказаться от страховой услуги и потребовать возмещения убытков».

Еще важный момент: суды не вправе отказывать в приеме исков потребителей к поставщикам товаров, которые пропустили сроки исковой давности из-за карантинных ограничений. Режим самоизоляции может быть поводом для восстановления сроков.

Режим самоизоляции может быть поводом для восстановления сроков.

Очередность погашения задолженности по кредиту

При просрочке кредита, банк начинает начислять должникам пени и допустимые штрафы, в дальнейшем погашая выплатами в первую очередь их, в результате чего сумма основного долга остается неизменной. Рассмотрим особенности распределения уплаченных должником денежных средств в рамках очередности погашения кредитного долга.

Законодательная база

В представленном вопросе уполномоченные органы и кредитная организация обращают внимание на законодательные нормативы и акты, прописанные в ГК РФ от 30 ноября 1994 года N51-ФЗ и Федеральном законе «О потребительском кредите» от 21.12.2013 №353-ФЗ. В данном случае в основе лежат следующие статьи:

- 319 ГК РФ – определяет последовательность уплаты понесённых организацией убытков вследствие несоблюдения обязательств потребителя;

- 395 ГК РФ – прописывает основы и правила для начисления штрафов, в том числе фиксирует максимальные значения для начисления штрафных санкций в отношении должника;

- 809 ГК РФ – определяет размеры ссудной задолженности: если банк нарушил представленную норму закона, должник через суд может признать кредитный договор недействительным и снять с себя все обвинения в отношении несвоевременного погашения кредита;

- статья 20 закона о потребительском кредите – представляется очередность погашения начисленных штрафов и процентов по сформировавшейся задолженности.

Несоблюдение представленных законодательных актов призывает нарушителей к ответственности. В данном случае следует выделить нарушения законодательства со стороны финансово-кредитных организаций. Зачастую они не учитывают ограничений и указывают в договоре свои данные и требования.

Суд в случае судебного разбирательства может принять сторону кредитора даже при наличии нарушений в договоре. Подобное объясняется регламентом статьи 421 ГК РФ, которая предусматривает подобное – здесь есть уточнение «если в договоре не сказано иное». Поэтому учитывать условия, прописанные в кредитном договоре, требуется в первую очередь.

Порядок погашения кредитной задолженности

В соответствии со статьей 319 ГК РФ выделяют следующую последовательность погашения задолженности:

- В первую очередь погашаются всевозможные издержки, сформированные по факту оформленного кредита заёмщиком.

- Далее происходит погашение начисленных процентов по кредиту, рассчитанных с начала действующего срока для погашения займа.

- Только после погашения указанной выше задолженности уплаченные средства поступают в счёт оплаты основного долга.

- В последнюю очередь происходит погашение неустоек, представленных в виде штрафа и пени.

Как узнать, есть ли задолженность по кредиту – читайте тут.

Зачастую должники путают два вида начислений, которые сформировались по факту допущенной просрочки по кредитным выплатам. Заёмщики принимают уплату издержек в качестве оплаты штрафа и пени.

По факту подобного быть не должно, но финансово-кредитные учреждения нередко пользуются незнанием юридической базы заёмщиками и вписывают в кредитный договор свою последовательность погашения задолженности. Представленные действия должны признаваться недействительными через суд по инициативе заёмщика.

К числу неправомерных действий относят первоочередность уплаты штрафа и пени, которые начисляются сразу по факту случившейся просрочки ежемесячного платежа. В таком случае следует обращаться в суд, поскольку в соответствии со статьей 319 ГК РФ очередность можно видоизменить – к примеру, при определённых обстоятельствах аннулировать выплаты ссудного процента. Штрафы и пени остаются без изменений в конце списка очередности.

В таком случае следует обращаться в суд, поскольку в соответствии со статьей 319 ГК РФ очередность можно видоизменить – к примеру, при определённых обстоятельствах аннулировать выплаты ссудного процента. Штрафы и пени остаются без изменений в конце списка очередности.

О том, как с помощью законных способов избавиться от кредита, расскажет эта статья.

Очередность выплат основного долга и процентов по нему

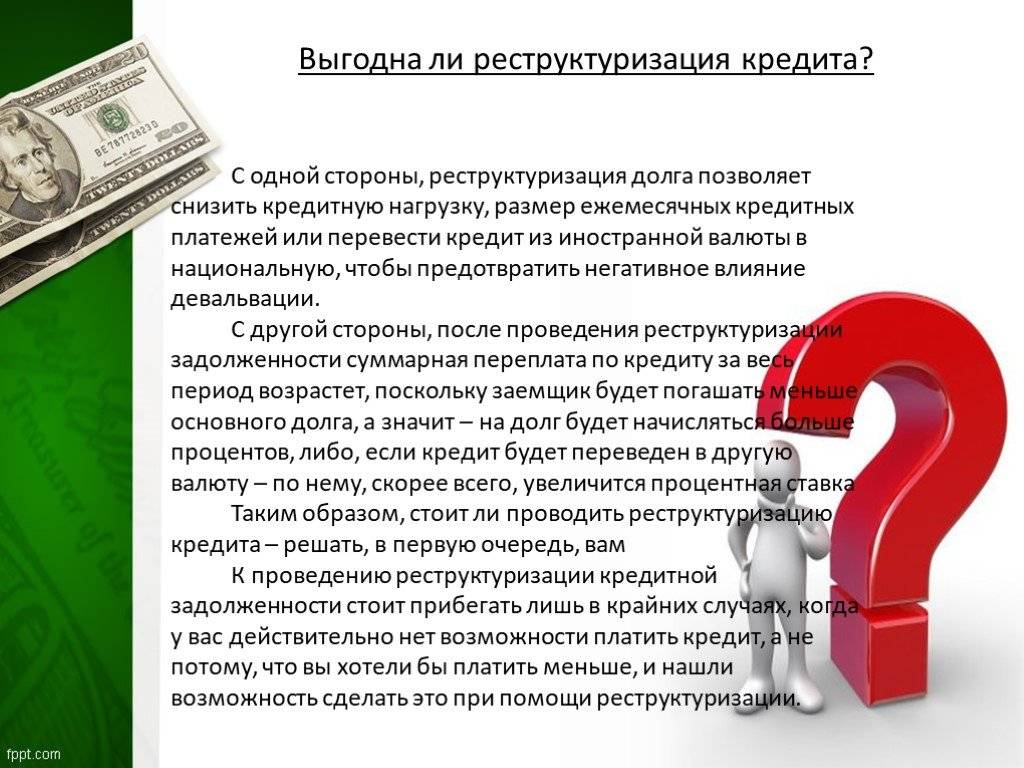

При возникновении ситуации возможного допущения просрочки рекомендуется обратиться в банк для решения вопроса мирным путём – в данном случае могут предложить пролонгирование долга, рефинансирование или реструктуризацию.

Как правильно составить заявление на реструктуризацию долга по кредиту – читайте в этой статье. Информацию о том, как подать заявку на рефинансирование, можно найти здесь.

Подобные действия помогут избежать начисленных процентов по кредиту, который не выплачивается на данный момент в срок и провоцирует расчёт существенных неустоек для выплаты заёмщиком.

В противном случае придётся сталкиваться с уплатой всех начислений. Отсюда возникает вопрос об очередности погашения процентов и суммы основного долга. На основании договора в первую очередь банк будет погашать начисленные проценты, а уже потом перейдёт к сумме основного долга.

С этим также можно поспорить, обратившись в суд для списания ссудного процента. Он может списаться в том случае, если судья определит факт несоразмерности последствий нарушенными обстоятельствами.

При определении соразмерности судья обращает внимание на следующие финансовые показатели:

- показатели инфляции в стране;

- стоимость лекарственных препаратов и продуктов питания;

- размеры МРОТ и прочее.

Рассчитывать на принятие стороны истца судьей не следует, поскольку это сложные математические расчёты и провести их может только независимый кредитный эксперт.

Что касается возможности отказаться от уплаты пени, то здесь следует руководствоваться статей 333 ГК РФ.

Издержки кредитора по исполнению кредита

Издержки кредитора – статья расходов банка, которая погашается в первую очередь при любых обстоятельствах. На основании Письма №141 Президиум ВАС РФ постановил, что в сумму издержек будут входить следующие виды затрат:

- Все затраты, которые понёс банк при выдаче кредита – здесь предполагаются дополнительные услуги, оказываемые потенциальному заёмщику. Как правило, их приписывают к сумме основного долга. При возникновении задолженности банк вправе в первую очередь направить уплаченные денежные средства на оплату предоставленных услуг.

- Траты, направленные на судебные разбирательства – оплату госпошлины для подачи искового заявления, консультации и услуги юриста или адвоката.

- Денежные суммы, которые были потрачены банком на реализацию заложенного должником имущества – в большинстве случаев здесь фигурируют траты, направленные на оплату взносов проводимого в населённом пункте аукциона.

Банк вправе записать в сумму издержек траты, направленные на привлечение услуг коллекторских агентств.

В большинстве случаев банки тратят собственные средства на судебные разбирательства и аукционы, где выставляют на торги приобретённую должником недвижимость в ипотеку. При этом аукционов может быть несколько, на что влияет спрос на недвижимость в регионе.

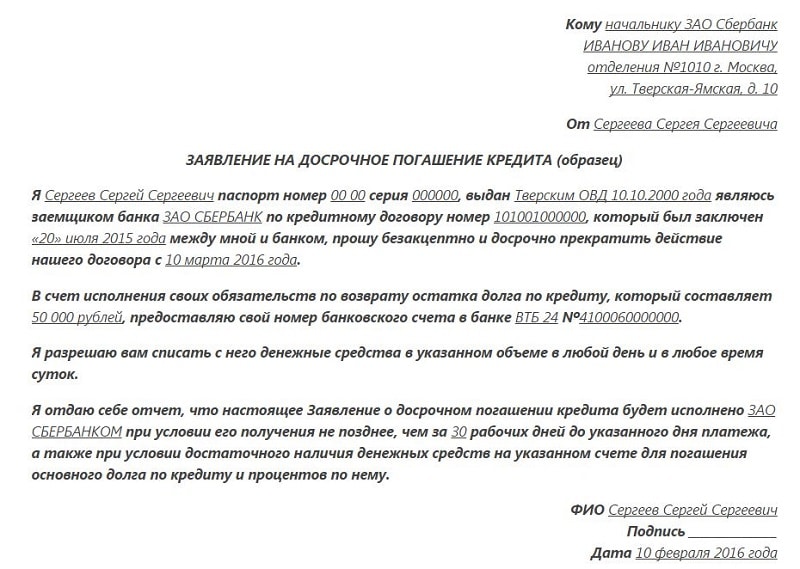

Выплаты раньше срока

Частичное и досрочное погашение кредита существенно экономят денежные средства заёмщика. Ниже рассмотрим эти варианты, с учётом нюансов и законодательных правил.

Полное погашение

Полное погашение имеет существенные плюсы: можно не только сократить суммы ссудных процентов, но и избавить себя от уплаты пеней на основании законодательства. Но уплачивать проценты придётся в соответствии с ФЗ №353 «О потребительском кредите». Начисление ссудных процентов происходит только до дня полного погашения кредита.

Но уплачивать проценты придётся в соответствии с ФЗ №353 «О потребительском кредите». Начисление ссудных процентов происходит только до дня полного погашения кредита.

Для этого следует написать заявление в банк с просьбой рассчитать сумму погашения вместе с ссудными процентами на определённую дату. В этот день заёмщик должен внести рассчитанные средства на счёт потребительского займа. Начисление процентов за весь срок кредита является неправомерным действием со стороны банка, что приводит к привлечению к административной ответственности.

Частичное погашение

При частичном погашении займа, по которому сформировалась задолженность, заёмщику необходимо учесть следующие обстоятельства:

- Внесённая сумма будет распределена в соответствии с вышеуказанной очерёдностью: сначала уплачиваются издержки, затем – начисленные проценты и только в завершении деньги пойдут в счёт основного долга.

- Если уплата штрафов предусмотрена договором и в случае судебного разбирательства банк не внес изменений (штрафы могут быть начислены за систематические просрочки, допущенные заёмщиком), оставшаяся сумма после уплаты основного долга (рассчитанного на момент зачисления денежных средств) будет направлена на уплату штрафа.

- Чтобы частичное погашение проходило своевременно, необходимо писать заявление на имя руководителя банка с просьбой о списании долгов в последующий день зачисления средств определённую сумму – только так средства, зачисленные свыше необходимого, будут потрачены в уплату основного долга.

- Важно учесть особенности последующего расчёта: зачисленная сумма в счёт основного долга может снизить размер ежемесячного платежа или уменьшить срок погашения кредита. Зачастую банк предоставляет выбор, что указывается в договоре – требуется правильно рассчитать свою выгоду.

Мало кто знает, но большая часть задолженностей по потребительскому кредиту формируется при отказе использования выданной банком суммы. В законе о потребительском займе сказано, что заёмщик вправе вернуть деньги в течение 2 недель после их предоставления без уплаты каких-либо издержек – комиссии за перечисление денежных средств или начисленных ссудных процентов. Возврат заёмных средств происходит по заявлению на имя руководителя банка.

Существует закреплённый законодательно порядок погашения задолженности по кредиту. Однако банки могут вносить свои коррективы в составленные договоры, поэтому при их подписании следует внимательно ознакомиться с содержанием документации во избежание дальнейшего недопонимания и материального ущерба для должника.

Рейтинг: 5.0. Голосов: 1

Please wait…

Кому и когда спишут долги по кредитам? Всё, что нужно знать

26 июня президент Казахстана поручил Правительству и Нацбанку принять беспрецедентные меры – списать долги по беззалоговым потребительским кредитам социально уязвимым слоям населения. Остальным казахстанцам – простить пеню и штрафы по кредиторской задолженности.

Но что делать, если у должника несколько кредитов или он уже погасил задолженность? Может ли он рассчитывать на возврат денег? Как заёмщику узнать, коснутся ли его меры по снижению долговой нагрузки населения? Ответы на эти и другие вопросы – в разборе Informburo. kz.

kz.

№1. За кого государство погасит долги по кредитам?

Списание долгов по беззалоговым потребительским кредитам коснётся шести категорий граждан:

- многодетные семьи;

- семьи, получающие пособие по потере кормильца;

- семьи, имеющие детей-инвалидов, инвалидов с детства старше 18 лет;

- получатели адресной социальной помощи;

- дети-сироты;

- дети, оставшиеся без попечения родителей, не достигшие 29 лет, потерявшие родителей до совершеннолетия.

Сумма общей задолженности по кредиту не должна превышать 3 млн тенге на 1 июня 2019 года, сообщили в Министерстве труда и социальной защиты населения.

По данным Национального банка, долги по кредитам погасят за 440 тысяч казахстанцев из указанных категорий граждан.

№2. Как узнать, спишут ли мою задолженность по кредиту?

Заёмщикам никуда ходить не надо. Список должников составляют госорганы без их участия через информационные системы.

Списать долги по кредитам планируют до 18 сентября 2019 года. После этой даты можно обратиться в ЦОН и запросить информацию о погашенной задолженности. Также её можно получить в личном кабинете на веб-портале электронного правительства.

По информации Минтруда, проверить свой социальный статус можно на сайте электронного правительства. Услуга уже доступна.

Читайте также: Списание долгов по кредитам: Правительство утвердило правила погашения задолженности

№3. Если у меня несколько просроченных кредитов, задолженность в 300 тысяч тенге спишут по всем или только одному?

Рассчитывать задолженность (основной долг + вознаграждение) будут независимо от количества займов.

Если у вас несколько кредитов, то 300 тысяч тенге спишут по самому крупному кредиту.

«Если заёмщик имеет задолженность 200 тысяч тенге в одном банке и 150 тысяч в другом, то вначале будет полностью погашена задолженность на 200 тысяч в первом банке, после чего частично погашена задолженность на 100 тысяч во втором банке. Оставшаяся задолженность в 50 тысяч тенге во втором банке будет погашаться заёмщиком самостоятельно», – пояснили в Национальном банке РК.

Оставшаяся задолженность в 50 тысяч тенге во втором банке будет погашаться заёмщиком самостоятельно», – пояснили в Национальном банке РК.

№4. Все члены семьи имеют право на списание кредитов или только один?

Если кредиты у нескольких членов семьи, то погасят задолженность по каждому договору займа.

«Если оформлены два кредита на двух членов семьи, то по каждому договору займа они имеют право на погашение до 300 тысяч тенге. То есть общая сумма погашения задолженности на двух членов семьи составит до 600 тысяч тенге», – сообщили в Министерстве труда и соцзащиты населения.

№5. Если у меня нет просрочек по кредиту, спишет ли государство мой основной долг?

Да. Списанию подлежит основной долг и начисленное вознаграждение по кредиту, независимо от того, является ли эта задолженность просроченной на какой-либо срок или нет.

Читайте также: Государство спишет кредиты около 500 000 казахстанцев. Почему это произошло и кому выгодно?

№6. Пеню и штрафы спишут всем гражданам или только социально уязвимой группе населения?

Пеню и штрафы спишут всем гражданам или только социально уязвимой группе населения?

Пеню и штрафы спишут всем гражданам или только социально уязвимой группе населения?Пеню и штрафы спишут всем гражданам Казахстана, имеющим беззалоговые потребительские займы в банках и микрофинансовых организациях, независимо от их социального статуса, суммы задолженности и начисленных штрафов и пени.

По предварительной оценке, пени и штрафы спишут 5 млн казахстанцам на 58,4 млрд тенге. 70% суммы погасят за собственный счёт банки и минкрофинансовые организации, оставшийся долг – за счёт средств Нацбанка.

Банки и микрофинансовые организации простят долги по начисленной неустойке (пени и штрафы) до 30 июля 2019 года.

№7. Когда спишут долги по кредитам?

До конца сентября 2019 года планируется завершить все процедуры.

«До этого времени заёмщик должен своевременно осуществлять платежи по кредиту в целях недопущения возникновения просрочек, которые могут негативно отразиться на кредитной истории и повлиять на возможность получения кредитов в будущем. Кроме того, при возникновении просрочек могут начисляться штрафы и пени. Если штрафы и пени начислены после 1 июля, заёмщики будут выплачивать их самостоятельно», – подчеркнули в Нацбанке.

Кроме того, при возникновении просрочек могут начисляться штрафы и пени. Если штрафы и пени начислены после 1 июля, заёмщики будут выплачивать их самостоятельно», – подчеркнули в Нацбанке.

Читайте также: Ипотечные каникулы. Зачем они нужны и кто в итоге окажется в плюсе?

№8. Что делать, если я погасил кредит самостоятельно?

Размер задолженности будут рассчитывать на 1 июня 2019 года. Если заёмщик оплатил долги в пределах 300 тысяч тенге после 1 июня, то эту сумму ему возместят независимо от того, погашен кредит частично или полностью.

«К примеру, на 1 июня задолженность составляла 320 тысяч тенге. В течение июня-июля заёмщик продолжал самостоятельно погашать кредит ежемесячно по 20 тысяч тенге. В результате на 1 августа задолженность заёмщика составила 280 тысяч тенге. Банку переведут 300 тысяч тенге, из которых 280 тысяч тенге направят на погашение задолженности, оставшиеся 20 тысяч тенге вернут заёмщику», – уточнили в Нацбанке.

Перечислять деньги будут либо на счёт заёмщика, либо выдавать наличными. Должник должен будет написать заявление.

№9. Важно ли иметь прописку для списания долгов по кредитам?

Нет. Правилами требование по прописке не предусмотрено.

№10. Это разовая акция или государство и потом мне спишет долги по кредитам?

Меры по снижению долговой нагрузки населения – единоразовая акция. Это на расширенном заседании Правительства подчеркнул президент Казахстана.

«Эта акция имеет разовый характер. Дальше мы увлекаться такими мерами не сможем. Не имеем права. Но то, что мы объявили, мы должны выполнить», – сказал Касым-Жомарт Токаев.

№11. Смогу ли я в будущем брать кредиты?

Кредиты брать не запретят. Но критерии при выдаче кредитов могут ужесточить.

«Для предотвращения сложившейся ситуации с потребительскими кредитами в будущем Нацбанку по поручению президента необходимо принять жёсткие меры регуляторного характера, а также усилить ответственность финансовых организаций за принятия на себя чрезмерных рисков», – сообщили в Кредитном бюро.

Основной долг по кредиту, тело займа, проценты, комиссии, штрафы

Заемщики не понимают, откуда возникает задолженность перед банками, если кредит оплачивался постоянно. Пусть не всегда вовремя и не в полном объеме, но платили же, а долг остается и не уменьшается? Вопрос возникает и тогда, когда человек фактически получает меньше денег, чем одобрено.

Бесплатная первичная консультация юриста

Юридический департамент procollection.ru рассмотрит Вашу долговую ситуацию или вопрос. Подскажем, что делать дальше.

Звоните — консультация по телефону бесплатно:

- +7 (964) 622-42-42

- +7 (925) 772-28-14

Также пишите нам ВКонтакте: https://vk.com/club177615927 или обращайтесь по контактам на сайте

Чтобы разобраться в этом, нужно иметь представление, что такое основной долг (ОД) и каким образом он закрывается.

Содержание статьи

Что такое основной долг по кредиту?

Основная величина долга или как ее иногда называют тело кредита (ТК) представляет собой то количество денег, которое выдается на руки, согласно договору.

Сюда не входит комиссия за предоставление средств и ведение счета, проценты за пользование кредитными деньгами, страховка и сумма штрафных санкций, которые начисляются в случае нарушения условий соглашения.

Долг складывается из нескольких параметров:

- тело кредита;

- проценты;

- страховка;

- комиссия за предоставление средств, ведение и открытие счета.

Если сложить между собой эти составляющие и вычесть сумму основного долга можно узнать реальную стоимость кредита и то, сколько переплатит клиент при возврате.

Следует отметить, что проценты являются обязательным условием получения денег (кредитный договор не может быть беспроцентным ст. 819 ГК РФ). Страховка, наоборот, является добровольной, а комиссия, в ряде случаев, согласно ст. 779 ГК РФ, незаконна.

Но и комиссия, и страховка часто включается в условия договора и тогда заемщик получает на руки меньше чем предполагалось.

Общая сумма долга изменится когда лицо, получившее заем, несвоевременно или не в полном объеме вносит денежные средства. Кредитор в качестве штрафных санкций может увеличить процентную ставку или начислить неустойку за каждый день просрочки платежа, причем, если кредит не выплачивался, ее размер может в несколько раз превысить тело.

Как погашается заем?

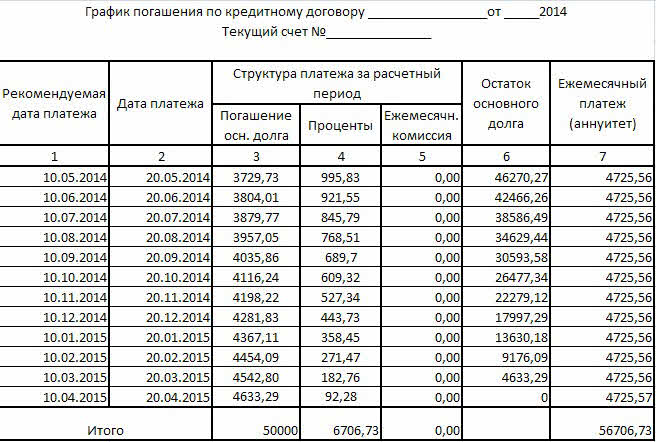

В обычном порядке банк предлагает погасить кредит, совершая аннуитетный или дифференцированный платежи. Каждый из них имеет плюсы и минусы. Как показывает практика, предпочтение отдается аннуитетным платежам (АП).

Аннуитетный

Представляет собой сумму процентов, которые необходимо уплатить в течение указанного срока и величину ТК, разбитые на равные ежемесячные выплаты.

В течение всего периода кредитования гражданин каждый месяц вносит денежные средства в одном и том же размере. Это положительная сторона.

Минус заключается в том, что большую часть первых платежей, составляет не гашение основного долга, а выплата процентов. При таком способе невыгодно гасить задолженность раньше срока.

При таком способе невыгодно гасить задолженность раньше срока.

Кроме того, как считают эксперты, сумма выплат по АП на 2% превышает общую сумму выплат по дифференцированным платежам (ДП).

Дифференцированный

При ДП величина ТК делится на количество периодов оплаты кредита, к ней плюсуются проценты, начисленные на остаток долга. Таким образом, объем ежемесячных выплат будет разным. В начале кредитного периода самым большим, в конце самым маленьким. Каждый месяц сумма основного долга будет равномерно уменьшаться и размер начисленных процентов, соответственно.

Хотя первоначальные выплаты и будут создавать финансовую нагрузку, ДП позволит сэкономить средства при досрочном погашении и даст возможность подстраховать себя в будущем на случай возникновения финансовых затруднений, ведь с каждым разом ежемесячные обязательные взносы будут уменьшаться, и осуществлять их станет легче.

Когда условия кредитного договора нарушены?

Проблемы начинаются если заемщик вносит деньги не в срок или частично. Он вроде бы и платит, как может, но общий долг не уменьшается, а в ряде случаев даже увеличивается в размере.

Он вроде бы и платит, как может, но общий долг не уменьшается, а в ряде случаев даже увеличивается в размере.

Так происходит, потому что проценты, пеня и штрафы, списываются в первую очередь. ОД на который они начисляются, в последнюю (ст. 319 ГК РФ). И если оплата осуществлялась АП, то размер основного долга будет выше, чем, если бы заемщик выбрал ДП.

Обращение с ходатайством в банк

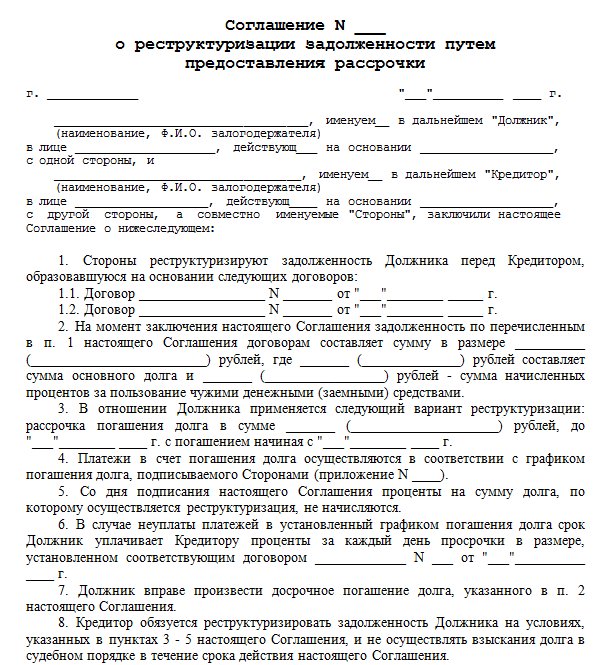

Чтобы не допустить роста пени, неустойки и прочих неприятных последствий, при возникновении финансовых затруднений следует, как можно раньше обратится в финансовую организацию с заявлением о реструктуризации долга. К заявлению приобщаются документы, подтверждающие причину возникновения просрочки.

Ксерокопия с отметкой банка о принятии заявления к рассмотрению должна храниться у заемщика. Если дело дойдет до суда, это поможет доказать стремление добровольно выплатить кредит.

Обращение с ходатайством в суд

Обратившись в суд, человек снизить только начисленные штрафные санкции, если они завышены (составляют более 10% от суммы долга). Для этого нужно написать ходатайство, основываясь на ст. 333 ГК РФ, как вариант озвучить его в судебном процессе, инициированном кредитором или в самостоятельном порядке. В 90% случаев суды идут навстречу должникам и снижают размер неустойки.

Для этого нужно написать ходатайство, основываясь на ст. 333 ГК РФ, как вариант озвучить его в судебном процессе, инициированном кредитором или в самостоятельном порядке. В 90% случаев суды идут навстречу должникам и снижают размер неустойки.

Страховка

Банк и клиент понимают, что выдача и выплата кредита несут долю риска. Поэтому, пытаясь снизить ее степень, заключают договор страхования (страхуется смерть клиента, дееспособность, потеря работы).

Стоимость страховки включается в сумму кредита, удерживая ее сразу при выдаче наличных, и тогда удивленный заемщик получает на руки меньше, чем указано в договоре, денег или прибавив ее к сумме ежемесячных платежей.

Получается, что в договоре сумма ОД состоит из фактически полученных денег и страховки. На нее будет начисляться процент и, в случае нарушений условий кредитования, штрафные санкции. Проблема состоит в том, что клиенту о подобной услуге сообщается редко, а выявляется это уже после подписания соглашения.

Банк нарушает ФЗ №2300 1 ст. 8,10, но не только его, ведь страхование — дело добровольное и заемщик может не согласиться еще на этапе заключения договора (исключение составляет ипотека).

Отказаться от страховки можно спустя 14 рабочих дней (в некоторых банках этот период составляет 30 дней), написав соответствующее заявление в страховую компанию. В течение 10 дней деньги за ненужную услугу будут возвращены. Если время упущено для разрешения вопроса следует обратиться в суд.

Если у вас возникают вопросы по теме статьи или требуется бесплатная консультация юриста, оставьте комментарий. Также обратитесь к дежурному специалисту сайта в форме всплывающего окна либо звоните по указанным телефонам. Мы обязательно ответим и поможем.

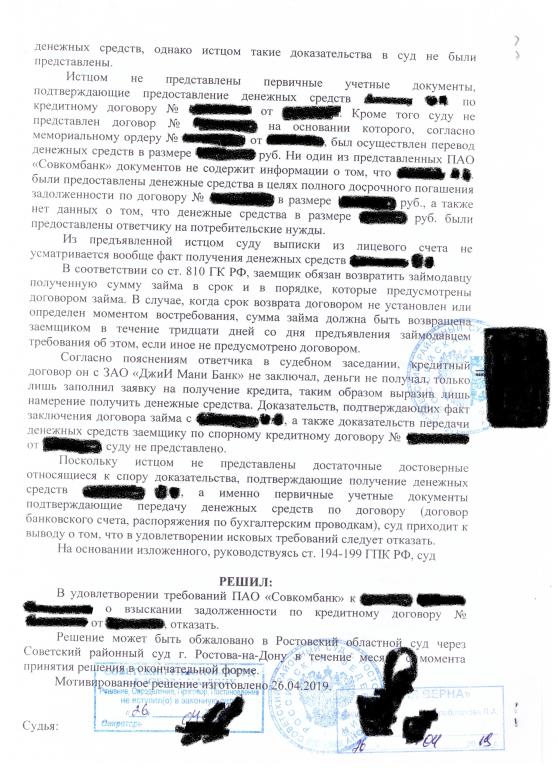

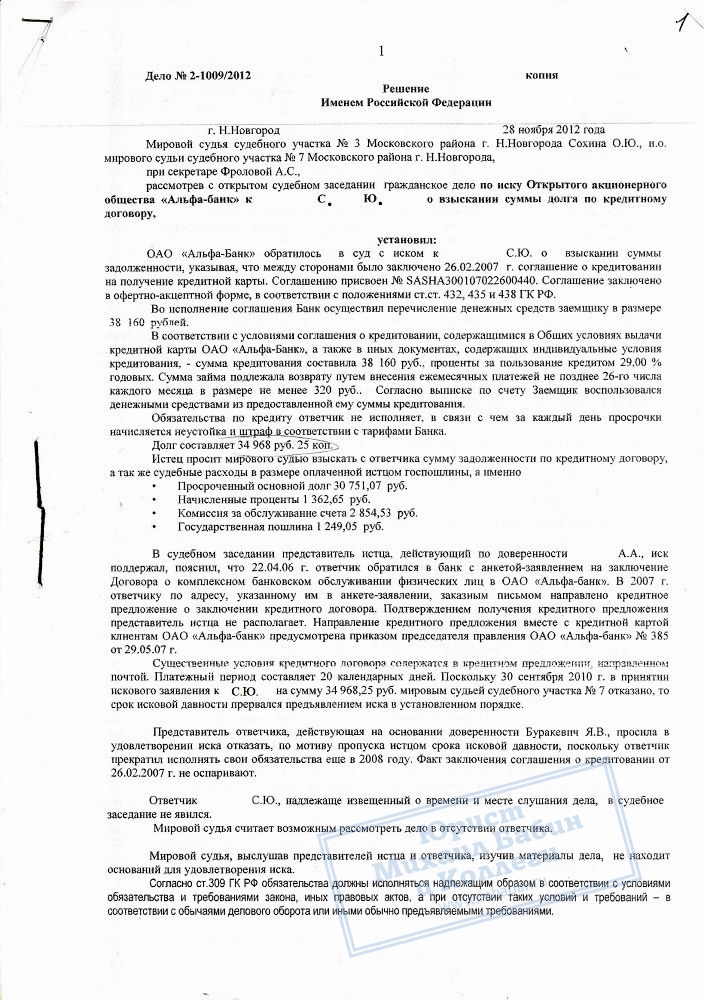

Как банк взыскивает задолженность по кредитному договору в суде

К чему готовиться заемщику, когда банк грозит взыскать задолженность по кредитному договору через суд. В этой статье я хочу показать Вам, на каких нормах права строится позиция банка. Я думаю, это поможет Вам в суде, ведь Вы будете готовы к любым неожиданностям. А это позволит Вам более тщательно и взвешенно подойти к спору, и обнаружить все банковские уловки.

Я думаю, это поможет Вам в суде, ведь Вы будете готовы к любым неожиданностям. А это позволит Вам более тщательно и взвешенно подойти к спору, и обнаружить все банковские уловки.

Итак, сегодня я говорю именно о кредитном договоре и о тех судебных правах и возможностях банка, которые вытекают из него. В следующих статьях мы непременно, разберем взыскание задолженности по анкете-заявлению и по овердрафту. Все они имеют свои нюансы.

Так. Первое, что Вы должны знать – это статья 309 Гражданского кодекса РФ. Согласно этой норме права, все обязательства (в том числе и кредитные), должны исполняться надлежащим образом. Это значит, что заемщик должен исполнять свои обязательства по погашению кредита в соответствии с условиями кредитного договора, и ни за что от них не отступать. Иными словами, заемщик не должен нарушать сроки погашения, а также вовсе отказываться от погашения кредита. Кстати, отказ от исполнения обязательств не допускается еще и статьей 310 Гражданского кодекса РФ. Так что, на стороне банка выступает не только кредитный договор, но и Закон.

Так что, на стороне банка выступает не только кредитный договор, но и Закон.

Второе. В силу положений статей 809, 810 и 819 Гражданского кодекса РФ, должник (то есть, заемщик) обязан возвратить кредитору (то есть, банку) сумму кредита и проценты на сумму кредита в срок и в порядке, предусмотренными кредитным договором. Соответственно, если заемщик кредит не погасит в положенный срок, значит, он нарушил не только кредитный договор, но и Закон. А это уже серьезно, ведь вспомните пункт первый – Закон в таком случае на стороне банка.

Третье. Абсолютно во всех кредитных договорах существует такое понятие как неустойка. Это такие штрафные санкции, которые банк применяет к заемщикам-нарушителям. Такая неустойка может выражаться в процентном соотношении к сумме долга и составлять от 0,1 до 0,5 процентов за каждый день просрочки. При этом, неустойка не зависит от обязанности уплаты процентов за пользование кредитом. Иными словами, эти платежи суммируются, и долг заемщика складывается из суммы основного долга, процентов, просроченных процентов, неустойки на сумму основного долга, и неустойки на сумму процентов. Кстати, в статье «Из чего складывается долг по кредиту», Вы можете подробно увидеть все Ваши платежи.

Кстати, в статье «Из чего складывается долг по кредиту», Вы можете подробно увидеть все Ваши платежи.

Банк имеет право взыскать с заемщика все эти суммы на основании пункта 2 статьи 811 Гражданского кодекса РФ. Эта норма гласит, что, банк имеет право потребовать у заемщика в судебном порядке досрочного возврата всей суммы кредита и уплаты причитающихся процентов за пользование кредитом и неустойки, предусмотренных условиями договора.

Четвертое. Кроме основного требования банка о взыскании задолженности, банк вправе выставить должнику отдельное требование о расторжении кредитного договора. Делается это в том случае, когда просрочка по кредиту уже возникла, но срок действия кредитного договора еще не истек. Требование о расторжении договора позволяет банку взыскивать с должника всю сумму кредита досрочно.

Обоснование требования следующее. Согласно подпункту 1 пункта 2 статьи 450 Гражданского кодекса РФ, по требованию банка договор может быть расторгнут по решению суда при существенном нарушении договора заемщиком. При этом, нарушение договора заемщиком, которое влечет для банка значительный ущерб, признается существенным. И это понятно, ведь банк, выдавая заемщику кредит, рассчитывал получить прибыль в виде процентов. Если заемщик не платит, банк теряет свои деньги, и не может выдавать новые кредиты. По этой причине банк несет ущерб от того, что заемщик ему не возвращает деньги.

Пятое. В том случае, если при заключении кредитного договора заемщик передал в залог банку свое имущество, банк также вправе обратить на него взыскание. Позволяет это сделать статья 349 Гражданского кодекса РФ.

Кстати, реализация (то есть, принудительная продажа) заложенного имущества, предусмотренная статьей 350 Гражданского кодекса, осуществляется на основании ФЗ «О залоге». Так, в соответствии с пунктом 10 статьи 28.1 ФЗ «О залоге» начальная продажная стоимость заложенного движимого имущества определяется решением суда в случае обращения взыскания на движимое имущество в судебном порядке.

А это означает, что лишиться залога должник может на крайне невыгодных для себя условиях. И чтобы отдать банку свое имущество, и, при этом, не остаться должным, заемщику придется доказать в суде реальную стоимость этого имущества. Суть в том, что банк больше заинтересован не в быстрой реализации залога, а потому он будет просить назначить наименьшую его стоимость. Но, залоговые отношения – это отдельная большая тема, к которой мы вернемся с Вами позже. Здесь я лишь упомянул про такую возможность банка как обращение взыскания на залог. А вот как этот залог возникает, когда прекращается, и как происходит его реализация, мы разберем с Вами в отдельном разделе. Уже скоро.

Итого, что мы имеем. Пять основных моментов, на которые Вам стоит обратить внимание, если банк подал на Вас в суд, и хочет взыскать задолженность по кредитному договору. Внимательно читайте исковое заявление, приложенные к нему документы. Я не исключаю, что банковские юристы могут ошибаться. И связанно это не столько с их квалификацией, сколько с большим объемом работы и конвейерным подходом к судебной работе. Как говориться: предупрежден – значит, вооружен.

И связанно это не столько с их квалификацией, сколько с большим объемом работы и конвейерным подходом к судебной работе. Как говориться: предупрежден – значит, вооружен.

Супер предложение для моих читателей!

Требование о кредите

— это … Что такое требование о кредите?

кредитная претензия — кредито рейкалавимас statusas Aprobuotas sritis kredito ir finansų įstaigos apibrėžtis Piniginis reikalavimas, kylantis iš susitarimo, pagal kurį kredito įstaidol suteik. atitikmenys: англ. кредитная претензия šaltinis Lietuvos…… Литовский словарь (lietuvių žodynas)

кредит, после подачи ходатайства — Владельцу должника разрешается брать на себя необеспеченный долг в ходе обычной деятельности без предварительного разрешения суда. Такая задолженность будет считаться претензией после подачи петиции, также называемой претензией на административные расходы. Чтобы иметь новый…… Глоссарий банкротства

Такая задолженность будет считаться претензией после подачи петиции, также называемой претензией на административные расходы. Чтобы иметь новый…… Глоссарий банкротства

кредит — кредит · it 1 n 1: признание см. Также полное доверие и кредит 2 a: остаток на счете, который может быть использован и погашен позже сравните ссуду… Словарь законов

кредитная заявка — Кредитная заявка в США, также известная как кредитная заявка. Право обеспеченного кредитора в соответствии с Кодексом о банкротстве использовать свое обеспеченное требование к должнику в качестве валюты на аукционе своего обеспечения при продаже должника согласно Разделу 363 (§ 363 (k)… Словарь законов

кредитные ставки — кредитные ставки в США, также известные как кредитные ставки.Право обеспеченного кредитора в соответствии с Кодексом о банкротстве использовать свое обеспеченное требование к должнику в качестве валюты на аукционе своего обеспечения при продаже должника согласно Разделу 363 (§ 36… Юридический словарь

Кредитные деньги — это любой иск к физическому или юридическому лицу, который может быть использован для покупки товаров и услуг. [1] Примеры кредитных денег включают личные долговые расписки и вообще любой финансовый инструмент или сертификат банковского счета денежного рынка, который… Wikipedia

[1] Примеры кредитных денег включают личные долговые расписки и вообще любой финансовый инструмент или сертификат банковского счета денежного рынка, который… Wikipedia

кредитное страхование — n: страхование, оплачиваемое должником для обеспечения выплаты любого непогашенного кредитного баланса в случае смерти или потери трудоспособности Юридический словарь Мерриам Вебстер.Мерриам Вебстер. 1996. кредитное страхование… Юридический словарь

кредит — запись, сделанная в правой части счета и указывающая на прибыль по обязательствам, собственному капиталу или счету доходов. Глоссарий бизнес-терминов ссуды. Финансовый словарь Bloomberg * * * ▪ I. Credit cred‧it 1 [ˈkredt] существительное 1.…… Финансовые и коммерческие термины

Кредит — Деньги взаймы. Финансовый глоссарий New York Times * * * ▪ I. кредитный кредит 1 [ˈkredt] существительное 1.[uncountable] ТОРГОВЛЯ договоренностью с магазином, поставщиком и т. д., чтобы купить что-то сейчас и заплатить за это позже: • Они экономят на новой мебели…… Финансовые и коммерческие условия

д., чтобы купить что-то сейчас и заплатить за это позже: • Они экономят на новой мебели…… Финансовые и коммерческие условия

Агентство кредитных рейтингов — Корпоративные финансы… Википедия

Своп кредитного дефолта — Если ссылочная облигация работает без дефолта, покупатель защиты выплачивает продавцу ежеквартальные платежи до наступления срока погашения… Wikipedia

EPF урегулирована, но деньги не зачислены: что делать?

Если в статусе вашего требования о выплате PF указано, что платеж оплачен, но вы не получили сумму PF на свой банковский счет, эта статья будет вам полезна.Обычно сумма ПФ будет зачислена на банковский счет членов EPF в течение 1-2 дней с даты урегулирования претензии, но для некоторых членов эта сумма не будет зачислена.

Причины удовлетворения требования о выплате ПФ, но не зачисления на банковский счет

«Есть только одна причина, по которой сумма PF не зачисляется на банковский счет — это неправильные реквизиты банковского счета, такие как неправильный номер банковского счета или код IFSC».

Каждый раз, когда члены EPF обновляют неправильные реквизиты банковского счета, такие как неправильный номер банковского счета или код IFSC на портале членов UAN, эта сумма не будет зачислена на банковский счет.

Итак, если вы не получаете сумму PF на свой банковский счет, сначала проверьте правильность реквизитов вашего банковского счета на портале для участников UAN. Если они неверны, вам необходимо выполнить следующие шаги, чтобы вернуть сумму требования в PF.

Что делать, если сумма ПФ не зачислена на расчетный счет

Существует пять различных способов, которыми вы можете попытаться вернуть сумму требования о выплате PF, если она не была зачислена на ваш банковский счет. Используйте любой из этих методов, если вам удобно…

1.Правильные реквизиты банковского счета на портале для участников UAN

Если вы заявили сумму своего ПФ онлайн на портале участников UAN, то исправьте данные вашего банковского счета на портале UAN и попросите вашего работодателя утвердить их . Процесс утверждения не занимает много времени, это можно сделать за несколько минут.

Процесс утверждения не занимает много времени, это можно сделать за несколько минут.

После того, как ваш работодатель утвердит реквизиты вашего банковского счета на своем портале PF работодателя, вам необходимо снова потребовать сумму PF на портале членов UAN. Если вы хотите знать весь процесс, прочтите этот , как исправить уже утвержденные реквизиты банковского счета.

2. Отправить форму повторной авторизации PF

Для офлайн-претензий PF, если вы обнаружите, что данные вашего банковского счета неверны, тогда заполните форму повторной авторизации PF с правильными реквизитами банковского счета и отправьте ее в региональный офис EPF вместе с аннулированным чеком или копией банковской сберегательной книжки. После отправки формы повторной авторизации PF сумма вашего PF будет зачислена на ваш правильный банковский счет в течение 7-10 дней.

3. Подать жалобу на портале для рассмотрения жалоб EPF

Если вы все еще не знаете точную причину невыполнения претензии в отношении PF, вы можете связаться с порталом для рассмотрения жалоб EPF .Вам необходимо подать жалобу на портале PF. После того, как жалоба будет зарегистрирована, вы сможете получить ответ из регионального офиса EPF с указанием уважительной причины.

4. Используйте платформы социальных сетей EPF

Если ваша проблема не была удовлетворена указанными выше вариантами, то последний вариант — передать вашу проблему EPFO через их платформы социальных сетей, особенно через аккаунт EPFO Twitter. В настоящее время EPFO очень активно работает в Твиттере, и они рассматривают каждый запрос членов EPF , чтобы вы могли использовать их учетную запись в Твиттере для решения своей проблемы.

Вот ссылка EPFO на Twitter: https://twitter.com/socialepfo?lang=en

5. Посетите региональный офис EPF.

Если ваша проблема не решена с помощью всех вышеперечисленных вариантов, то лучше посетить региональный офис фонда и встретиться с его сотрудником. Посещение вашего регионального офиса EPF решит 99% проблем урегулирования претензий EPF. Если вы не знаете, в каком офисе находится интересующий вас офис PF, спросите своего работодателя, он предоставит вам информацию о вашем региональном офисе EPF.

Сколько дней потребуется для получения суммы ПФ

| Для автономных претензий | 20-30 дней |

| Для онлайн-претензий | 3-20 дней |

| Платеж после урегулирования претензии отправлен через NEFT | 2-3 дня |

| Во время государственных праздников | После государственных праздников. |

Часто задаваемые вопросы о PF, не зачисленных на банковский счет

Будут ли банки возвращать некредитованную сумму ПФ на мой счет ПФ

Да, если сумма вашего PF не поступит на ваш банковский счет, она будет возвращена обратно на ваш счет PF в течение 7-10 рабочих дней.Вы можете проверить возвращенную сумму в своей сберегательной книжке PF.

Если мне нужно дождаться возврата суммы моего PF для возврата

Лучше подождать не менее 7 дней с даты урегулирования претензии, тем не менее, если вы не получили сумму своего PF на свой банковский счет, вы можете вернуть свой PF либо через Интернет, либо вы также можете отправить повторную авторизацию PF форму, независимо от того, возвращается ли сумма вашего ПФ на ваш счет ПФ или нет. (Потому что это будет сделано автоматически)

Нужно ли мне посещать банк, если моя сумма PF не кредитуется

Нет, посещать банк не нужно.Если вы обнаружите, что реквизиты вашего банковского счета неверны, исправьте их на портале PF. Если у вас есть другие проблемы с банком, например, неактивный банковский счет, вы можете посетить свой банк, чтобы решить эту проблему.

Как будет зачислена сумма ПФ

Организация фонда обеспечения персонала (EPFO) отправляет сумму требования EPF через NEFT (National Electronic Fund Transfer). НЕФТЬ — это система электронных денежных переводов для перевода денег с одного банковского счета на другой.

Время вывода PF зависит от тайминга NEFT вашего банка. Ранее EPFO выписывал чеки, но не весь процесс оплаты происходил только через NEFT.

НЕФТЬ тайминги некоторых популярных банков

| Название банка | Время NEFT | Время NEFT |

| Понедельник — пятница | 25 | Штат Индия|

| 8:00 — 13:00 | ||

| ICICI Bank | 8:00 — 6.30 часов | 7:00 — 18:30 |

| Банк HDFC | 8:00 — 18:00 | 8:00 — 18:00 |

| Kotak Mahindra | 8:00 — 18:00 | 8:00 — 12:00 |

| Citi Bank | 8:00 — 17:30 | 8:00 — 17:30 |

Требование о переводе ПФ урегулировано, но не зачислено

Если вы отправили форму перевода PF 13 в режиме онлайн или офлайн, вам нужно подождать не менее 30 дней.Как только PF переведен на ваш новый счет PF, вы можете вывести его. Но помните, что в процессе перевода ПФ на ваш новый счет ПФ будет переведена только сумма ПФ, сумма пенсии не будет переведена, она будет сохранена как история обслуживания.

То есть, если сумма пенсии не передается, это не означает, что ваше заявление не передается. Чтобы узнать больше, прочтите , почему мой пенсионный фонд не перечислил вместе с ПФ.

Претензия ПФ урегулирована, но полная сумма ПФ не зачислена

Это еще один редкий случай, когда члены EPF получают сумму претензии в PF, но они не получают полную сумму PF, это случается редко.Поэтому перед подачей заявления на получение PF лучше проверить свою сберегательную книжку PF, чтобы иметь представление о том, сколько суммы PF вы получите.

И помните, что если вы подали заявление и на ПФ, и на пенсию, заполнив формы ПФ 19 и 10 С соответственно, вы получите обе суммы через несколько часов.

Тем не менее, если вы обнаружите, что не получили свою полную сумму PF, подайте жалобу на портале PF, и вам сообщат точную причину уменьшения кредита PF.

Могу ли я подать форму повторной авторизации PF для онлайн-претензий PF

Да, даже для онлайн-претензий, когда они не урегулированы из-за неправильных банковских реквизитов, они могут отправить форму повторной авторизации PF или они могут повторно подать заявку, это ваш выбор.

Также читайте:

DOR для получения кредита на усадьбу

Чтобы претендовать на получение кредита на усадьбу на 2019 год, вы должны соответствовать следующим требованиям:

- Вы являетесь законным резидентом Висконсина в течение всех 2019 года, с 1 января по 31 декабря.

- Вам исполнилось 18 лет или больше 31 декабря 2019 г.

- Ваш семейный доход на 2019 год составляет менее 24 680 долларов США.(См. Определение «семейный доход».)

- Вы встречаетесь одно из следующих условий:

- У вас (или вашего супруга, если вы состоите в браке и проживаете в одной семье) положительный трудовой доход в течение года. (См. Определение «трудовой доход».)

- Вы (или ваш супруг, если вы состоите в браке и проживаете в одной семье) инвалид. (См. Определение «отключен».)

- Вам (или вашему супругу, если вы состоите в браке) на конец 2019 года 62 года или больше.

- Вы владеете или арендуете свою усадьбу в Висконсине, которая облагается налогом на недвижимость в Висконсине в течение 2019 года. (Лица, проживающие в Висконсине). в передвижных или промышленных домах или домах престарелых, которые облагаются налогом на имущество, также могут иметь право подать иск. См. определение «усадьба».)

- Вы не заявлены как иждивенец в чьей-либо федеральной налоговой декларации за 2019 год.(Примечание: это ограничение не применяется, если вам было 62 года или старше на 31 декабря 2019 года.)

- В течение всего 2019 года вы не жили в жилье, освобожденном от налога на недвижимость. (Примечание. Имущество, принадлежащее муниципальному жилищному управлению, не считается освобожденным от налогов для целей получения приусадебного кредита, если этот орган производит платежи вместо налогов на имущество городу или поселку, в котором оно расположено. Если вы живете в государственном жилье, вам следует уточните у вашего менеджера по аренде.)

- На момент подачи претензии вы не проживали в доме престарелых и не получали медицинскую помощь по Разделу XIX.

- Вы не претендуете на получение кредита на сохранение сельскохозяйственных угодий в Висконсине на 2019 год.

- Вы не претендуете на налоговый кредит на ветеранов и оставшихся в живых супругов по налогу на недвижимость 2019 года.

- На одно домохозяйство может быть подано только одно заявление. Супружеская пара, проживающая вместе, составляет одно домашнее хозяйство. (См. Определение «домохозяйство».)

- Вы не подаете иск от имени лица после его или ее смерти.

- Вы не получали выплаты Wisconsin Works (W2) на любую сумму или выплаты округа в размере 400 долларов США или более за каждый месяц 2019 года.

Примечание: Если вы получили какую-либо сумму платежа Wisconsin Works (W2) в 2019 году или вспомогательные выплаты округа в размере 400 долларов США или более за любой месяц в 2019 году, ваши налоги на недвижимость и арендная плата должны снижаться на одну двенадцатую за каждый месяц, который вы получил любое из этих преимуществ.

Если вы соответствуете всем требованиям, вы должны заполнить Заявление на получение кредита Wisconsin Homestead, График H или График H-EZ, чтобы определить размер любого доступного пособия.Обратите внимание, что вы можете соответствовать всем требованиям, но все же не получить зачет, потому что зачет основан на соотношении вашего семейного дохода к сумме ваших допустимых налогов на недвижимость и / или арендной платы. Если вы имеете право на получение кредита, вы должны предоставить копию своего счета по налогу на недвижимость за 2019 год (если вы владели и жили в своем доме) или оригинал свидетельства об аренде, подписанный вашим арендодателем (если вы снимали свой дом), вместе с Приложением H или H-EZ. Крайний срок подачи заявки на 2019 год — 15 апреля 2024 года для большинства заявителей.Не подавайте свое расписание H или H-EZ на 2019 год до 1 января 2020 г.

Вы можете подать Включите H-EZ, если:

- Вы (и ваш супруг, если состоите в браке) имеете налогооблагаемый и необлагаемый доход только из следующих источников:

- Заработная плата, оклады, чаевые и т. Д. (Если какая-либо из ваших зарплат, окладов, чаевых и т. Д., не облагаются налогом в Висконсин, вы не можете подавать в Таблицу H-EZ)

- Проценты и дивиденды

- Компенсация по безработице

- Пенсии, годовые выплаты и другие выплаты по пенсионным планам

- Пособия по социальному обеспечению (включая федеральные и государственные SSI, SSI- E, SSD и надбавки по уходу за детьми)

- Пенсионные выплаты на железной дороге

- Алименты, алименты и содержание семьи

- Wisconsin Works (W2), помощь округа, уход за родственниками и другая денежная государственная помощь

- Выигрыши в азартных играх (если у вас о выигрышах в азартных играх сообщается в федеральных приложениях C или C-EZ, вы не можете подавать их в приложениях H-EZ)

- В течение 2019 года вы (и ваш супруг, если вы состоите в браке) не выплатили никакую сумму, которая была включена в качестве необлагаемого налогом семейного дохода на кредитное требование усадьбы за предыдущий год.

- Вы не состояли в браке и не разводились в течение 2019 года.

- Вы (и ваш супруг, если состояли в браке) были законным резидентом Висконсина с 1 января по 31 декабря 2019 года.

- Вы (и ваш супруг, если состояли в браке) проживали не содержать отдельных домов в течение любой части 2019 года (включая одного супруга в доме престарелых).

- Пока вы жили в нем в 2019 году, ваш дом использовался только в личных целях (например, без сдачи в аренду или для служебного пользования, или использование отдельного помещения другими лицами бесплатно).

- Ваш дом находился на площади в один акр земли или меньше.

- Вы не продавали свой дом в течение 2019 года.

Если вы не можете подать заявку в График H-EZ, вы должны подать в График H.

Для большинства заявителей крайний срок подачи Приложения H или H-EZ на 2019 год — 15 апреля 2024 г. Если вы являетесь налогоплательщиком с финансовым налоговым годом (год, заканчивающийся не 31 декабря), ваш крайний срок подачи Приложения H или H-EZ составляет 4 года, 3 1/2 месяца после окончания финансового налогового года, к которому относится претензия.

Заявки на получение кредита Homestead за предыдущие годы можно подавать до крайнего срока подачи заявки на каждый год:

| Год подачи заявки | Крайний срок подачи |

|---|---|

| 2018 | 15 апреля 2023 г. |

| 15 апреля 2022 г. | |

| 2016 | 15 апреля 2021 г. |

| 2015 | 15 апреля 2020 г. |

Примечание: Если какой-либо срок выпадает на субботу, воскресенье или официальный праздник, используйте следующий рабочий день.

Сроки подачи заявок на получение кредита на усадьбу за 2014 и предыдущий год истекли, и заявки за эти годы больше не могут быть поданы.

Вы можете скачать или запросить формы и инструкции на сайте отдела. Вы можете получить буклет кредита Wisconsin Homestead Credit в любом Офис Департамента доходов, расположенный по всему штату.Формы также доступны во многих библиотеках.

Висконсина могут подготовить свои налоги бесплатно на любом сайте помощи добровольцев по подоходному налогу (VITA), спонсируемом IRS, или на любом сайте налогового консультирования для пожилых людей (TCE), спонсируемом AARP. Помощь по подоходному налогу VITA доступна для:

- Лица с низким и средним доходом

- Лица с ограниченными возможностями

- Лица, не говорящие по-английски

- Военнослужащие

- Лица пожилого возраста

- Лица, которые имеют право на получение кредита на усадьбу или подоходного налога кредит

Чтобы найти сайт VITA или TCE:

- В Висконсине позвоните по телефону 1 (800) 906-9887

- В Интернете посетите веб-сайт «Доходы».wi.gov и введите «сайты VITA» в поле поиска.

- Позвоните в AARP по номеру 1 (888) 227-7669

- Позвоните по номеру «211» для местных бесплатных налоговых сайтов

Кроме того, если у вас есть вопрос о вашей усадьбе кредитная претензия:

Если вы не согласны с уведомлением об отказе или корректировке, вы должны подать апелляцию в течение 60 дней с момента получения уведомления.В вашей апелляции необходимо четко и кратко объяснить, почему вы считаете действия отдела неправильными. Опишите каждый пункт, который вы считаете неправильным, причину возражения и приложите все документы, которые у вас есть в поддержку вашего возражения.

Указывайте номер вашего налогового счета и налоговый период уведомления во всей корреспонденции. Вы также должны отправить копию уведомления с апелляцией при отправке по почте или факсу.

Вы можете подать апелляцию одним из следующих способов:

Если апелляция не будет получена в течение 60 дней с момента получения уведомления об отказе или корректировке, отказ или корректировка становятся окончательными и окончательными.

После получения апелляции обычно требуется от восьми до двенадцати недель, чтобы получить результаты рассмотрения вашей апелляции департаментом.

Если вы ранее подавали свою налоговую декларацию в штате Висконсин, а теперь хотите подать заявку на получение кредита на усадьбу, вы должны написать «Подоходная налоговая декларация, поданная отдельно» в верхней части таблицы H или H-EZ.Перед отправкой по почте своего приложения H или H-EZ приложите к заявлению следующие документы:

- Заполненные свидетельства об аренде за 2019 год и / или копию счета (ов) по налогу на недвижимость за 2019 год.

- Прочие кредитные ноты, графики или юридические документы приусадебного участка.

- График GL, Прибыль или убыток от продажи вашего дома , если вы продали свое основное место жительства в течение 2019 года.

- Копии любых ведомостей заработной платы, форм W-2, W-2G, 1099-R и 1098-T.

Задержка вашего возмещения может произойти, если к вашей заявке на получение кредита на усадьбу не приложены все необходимые документы.

Проценты с похоронного бюро являются налогооблагаемым доходом. Однако вы должны определить, является ли процентный доход налогооблагаемым доходом для вас или для траста. Если для вас это налогооблагаемый доход, процентный доход должен быть включен в ваш налогооблагаемый доход в строке 7 или строке 8a.Если это налогооблагаемый доход траста, вам не нужно включать процентный доход в доход вашей семьи.

Чтобы определить, являются ли проценты похоронного траста налогооблагаемым доходом для вас или траста:

- Если доверительный управляющий решит, чтобы траст рассматривался как «квалифицированный похоронный траст» (QFT) в соответствии с разделом 685 Федерального внутреннего распорядка. Кодекс доходов (IRC), траст облагается налогом на процентный доход, полученный трастом. В этом случае процентный доход не включается в ваш налогооблагаемый доход или доход семьи для целей приусадебного кредита.

- Если решение по разделу 685 IRC не было принято, процентный доход от похоронного фонда включается в ваш налогооблагаемый доход по строке 7 или строке 8a для целей кредита на усадьбу.

См. Дополнительную информацию относительно процентов по трастовым трастам в разделе «Налогообложение процентов по трастовым трастам» в Налоговом бюллетене Висконсина 134 (апрель 2003 г., стр. 5).

Вся необлагаемая налогом военная компенсация должна быть включена в доход семьи, включая военную оплату, исключенную из валового налогооблагаемого дохода, поскольку услуги были оказаны в зоне боевых действий.Если у вас есть необлагаемая налогом военная компенсация, вы не можете подавать заявление в Schedule H-EZ. Вы должны подать в График H и указать доход в строке 9h.

При подсчете суммы дисквалифицированного убытка, которая должна быть добавлена к доходу семьи, рассмотрите каждый бизнес отдельно. Не объединяйте бизнес с прибылью против бизнеса с убытком, чтобы подсчитать сумму убытка, которую нужно добавить к семейному доходу.

К доходу семьи добавляются только убытки, включенные в ваш налогооблагаемый доход. Следовательно, если у вас есть непозволенные убытки, эти суммы не будут добавлены обратно к доходу вашей семьи до тех пор, пока вы не вычитаете убыток.

Если вы фермер, ваш основной доход — это сельское хозяйство, а валовая выручка от сельскохозяйственной деятельности составляет менее 250 000 долларов, вам не нужно добавлять обратно дисквалифицированные убытки к доходу семьи. Ваш основной доход — это сельское хозяйство, если чистый доход от вашей сельскохозяйственной деятельности превышает любой другой полученный источник дохода (например, заработная плата).

Если вы обнаружите, что допустили ошибку в исходном графике H или H-EZ, заполните еще одно расписание H или H-EZ.Отметьте свободное место в верхней части вашего исправленного Приложения H или H-EZ, чтобы обозначить его как исправленный возврат. Заполните строки с 1a по 19 (строки с 1a по 14 в Приложении H-EZ), указав скорректированные суммы дохода семьи, налогов на имущество и арендной платы.

Приложите к измененному Приложению H или H-EZ копию счета (-ов) по налогу на недвижимость и / или оригинала (-ов) арендной платы для любых запрашиваемых дополнительных налогов на недвижимость и / или арендной платы.

Если вы подали Приложение H или H-EZ самостоятельно:

Подпишите и поставьте дату на измененном Приложении H или H-EZ в отведенном для этого месте.Если вы и ваш супруг (а) проживаете вместе, ваш супруг также должен подписать.

Включите в ваше измененное Приложение H или H-EZ объяснение внесенных вами изменений и причин этих изменений.

Если ваше измененное Приложение H или H-EZ увеличило сумму вашего кредита на усадьбу, вы получите возмещение за дополнительную сумму. Если в измененном Приложении H или H-EZ сумма вашего кредита на усадьбу уменьшилась, вы должны будете получить разницу между суммой, указанной в измененном Приложении H или H-EZ, и суммой кредита, ранее возвращенного вам.Если вы задолжали дополнительную сумму, приложите свой чек или денежный перевод, подлежащий оплате в Департамент доходов штата Висконсин.

Отправьте измененное расписание H или H-EZ по адресу:

Департамент доходов штата Висконсин

PO Box 34

Madison WI 53786-0001

Если вы также подали форму 1, 1A или 1NPR вместе со своим Приложением H или H-EZ:

Ваше измененное Приложение H или H-EZ должно быть приложено к заполненной форме 1, 1A или 1NPR, которая была помечена как измененная. .См. Инструкции к форме, в которую вносятся поправки, для получения информации о том, как заполнить измененное Приложение H или H-EZ. Начиная с 2018 налогового года, форма 1A больше не доступна. Ваше измененное Приложение H или H-EZ должно быть приложено к заполненной форме 1 или 1NPR, отмеченной как измененная.

Примечание: Если вы получили Уведомление о корректировке от Департамента доходов, поскольку ваш кредит на усадьбу был скорректирован и / или отклонен, и вы не подавали письменную апелляцию в течение 60 дней с момента получения уведомления, решение является окончательным и окончательным.Вы не можете подавать исправленное Приложение H или H-EZ по той же проблеме (-ам), на которую было направлено Уведомление о корректировке.

В соответствии с пп. 71.21 (6) (б), 71.365 (4m) (b) и 71,52 (6), Wis. Stats., Доход от выборного партнерства или корпорации с налоговым опционом (S) не включается в скорректированный валовой доход индивидуального партнера или акционера в Висконсине или доход семьи для усадьбы кредитные цели.

В этом документе представлены заявления или толкования следующих законов и постановлений, вступивших в силу 19 февраля 2020 г .: Разделы 71.03, 71.07, 71.21, 71.365, 71.52, 71.53, 71.54, 71.55 и 71.58, Статистика штата Висконсин и разделы. Налог 1.14, 14.01, 14.02, 14.03, 14.04 и 14.05, Адмиралтейский кодекс штата Висконсин, и 26 Кодекса США, § 7503.

Законы, вступившие в силу после 19 февраля 2020 года, новые административные правила и решения судов могут изменить толкование этого документа. . Руководство, выпущенное до 19 февраля 2020 г., которое противоречит информации в этом документе, заменяется этим документом в соответствии с разд. 73.16 (2) (a), Wis. Stats.

ДЛЯ ВОПРОСОВ ИЛИ КОММЕНТАРИЙ ОБРАЩАЙТЕСЬ:

MS 5-77

ОТДЕЛ ДОХОДОВ WISCONSIN

PO Box 8949

Madison WI 53708-8949

Телефон: (608) 266-8641

Факс: (608) 267-1030

Электронная почта дополнительный вопросы к

D

Право на Универсальный кредит «Руководство« Универсальный кредит

»- ↓

- А

- А

- Налоговые льготы

- Законодательство и прецедентное право

- Устав

- Оригинал

- Консолидированный

- Нормативные акты

- Оригинал

- Хронологический

- По алфавиту

- Повышение рейтинга и изменение

- Консолидированный

- Хронологический

- По алфавиту

- Оригинал

- Прецедентное право

- Решения Верховного суда

- Решения Верховного суда о налоговых льготах (в хронологическом порядке)

- Решения Верховного суда о налоговых льготах (по темам)

- Решения вышестоящих судов

- Решения Верховного суда

- Устав

- Руководство

- Что означает закон?

- Государственные сайты

- Руководства по налоговым льготам

- Своды правил

- Брошюра о налоговых льготах

- Актуальные буклеты

- Архивные листовки

- Внешний комментарий

- Как работают налоговые льготы?

- Налоговые льготы и коронавирус

- Годовой цикл

- Претензии начиная с

- Изменение требований

- Продления

- Претензионная отделка

- Критические даты

- Формы, уведомления и контрольные списки

- Текущие формы, уведомления и контрольные списки

- Архивные формы, уведомления и контрольные списки

- Расчет налоговых кредитов

- Кто может потребовать?

- Законодательство и практика

- Заявление претензии

- Как получить

- Ранее

- Защитные претензии

- Право

- Элементы WTC

- Элементы СТС

- Политика ограничения на 2 детей

- Платежи

- Что такое доход

- Четыре ступени

- Неучтенный доход

- Расчет доходов по налоговым кредитам

- Доход от работы

- Пенсионные доходы

- Доход от самозанятости (или доход от торговли)

- Доходы по социальному обеспечению

- Доход студентов

- Инвестиционный доход

- Доходы от собственности

- Иностранные доходы

- Условный доход

- Прочие поступления

- Информация в реальном времени и налоговые льготы

- Изменения обстоятельств

- Об изменениях, о которых необходимо сообщать в HMRC

- Тяжелая утрата

- Прочие изменения

- Как уведомлять об изменениях

- Понимание игнорирования

- Понимание ухода за детьми

- Кто может потребовать

- Расчет затрат

- Понятие инвалидности

- Знакомство пар

- Понимание самозанятости

- Особые обстоятельства

- Приемные воспитатели

- Насилие в семье

- Переплата и недоплата

- Сколько может получить ваш клиент?

- Тарифы и столики

- Калькуляторы HMRC

- Паспортные льготы

- Кредиты национального страхования

- Как бороться с HMRC

- Действует от имени другого лица

- Посредники

- Агенты

- Назначенцы

- Навигация по HMRC

- Обращение в HMRC по поводу налоговых льгот

- Получение информации о клиенте, хранящейся в HMRC

- Вызов переплаты

- Апелляции

- Обжалованные решения

- Начало апелляции

- Официальная ошибка

- Споры

- Работа с ошибками и мошенничеством

- Экзамены

- Запросы

- Пени и пени

- Открытие

- Мошенничество

- Работа с задолженностью по переплате

- DWP и задолженность по налоговым кредитам (кроме UC)

- Ожидаемые стандарты HMRC

- Устав HMRC

- Помощь инвалидам

- Подача жалобы

- Жалобы HMRC

- Судья

- Судебная проверка

- Омбудсмен

- Консультационная группа по льготам и кредитам

- Действует от имени другого лица

- Что означает закон?

- Политика

- Исследования и отчеты

- С чего все началось

- Отчеты об исследованиях HMRC

- Аппарат судьи и отчеты омбудсмена

- Другие правительственные исследования и отчеты

- Годовые отчеты HMRC

- Исследования и отчеты

- Законодательство и прецедентное право

Что такое Universal Credit? — Пряник

Основы универсального кредита:

Это единовременная выплата, обычно выплачиваемая один раз в месяц

- В отличие от старых систем выплаты пособий, она объединяет множество ваших выплат в одну.

- Выплачивается единовременно один раз в месяц.

- При определенных обстоятельствах вы можете запросить более частую оплату.

- Деньги должны быть переведены на банковский счет.

Если у вас еще нет банковского счета, в Money Advice Service есть информация о том, как открыть банковский счет и что вам понадобится.

Сейчас в сети

- Заявки на получение универсального кредита должны подаваться онлайн.

- У вас также будет собственная учетная запись в Интернете.

- Вы будете использовать эту учетную запись как основной способ общения со своим рабочим тренером, хотя вы также будете проводить с ними личные встречи.

Если вам сложно выйти в Интернет дома, узнайте, можно ли выйти в Интернет с помощью друга или члена семьи. Если вам нужен доступ к компьютеру, вы можете найти его в публичной библиотеке или использовать терминал в центре занятости. Если вы по-прежнему не можете подать заявку онлайн, вам следует обратиться в службу поддержки Universal Credit.

Ожидание 5 недель

- Когда вы запрашиваете универсальный кредит, вам придется подождать 5 недель, прежде чем вы получите свой первый платеж.

- Если вам срочно нужны деньги, вы можете подать заявку на предоплату, чтобы получить деньги раньше, но это ссуда, которую необходимо вернуть (см. Ниже).

Вы можете получить помощь по уходу за ребенком

- До 85% ваших расходов по уходу за ребенком может быть возмещено.

- Однако вам придется заплатить за услуги по уходу за ребенком, а затем потребовать деньги обратно.

- См. Ниже дополнительную информацию о расходах по уходу за детьми при получении универсального кредита.

Получение универсального кредита

Могу ли я получить универсальный кредит?

Если вы в настоящее время не претендуете на какие-либо льготы, вы можете подать новое заявление на универсальный кредит, если вы:

- 18 лет и старше *

- до государственного пенсионного возраста

- проживает в Великобритании (существуют дополнительные правила, если вы не являетесь гражданином Великобритании)

- сэкономили менее 16 000 фунтов стерлингов

* 16-17 лет могут подать заявление, если они беременны, имеют ребенка или не имеют родительской поддержки.

Сможете ли вы получить универсальный кредит, зависит от вашей ситуации. Позвоните на горячую линию Gingerbread, чтобы узнать, следует ли вам запрашивать универсальный кредит.

Вы можете получить помощь в получении универсального кредита через службу помощи в оформлении заявки от Citizens Advice.

Если вы уже подаете заявление на пособие

Universal Credit постепенно заменяет эти льготы:

- Жилищное пособие

- Связанное с доходом пособие по трудоустройству и поддержке (ESA)

- Пособие для лиц, ищущих работу (JSA) на основе дохода

- Детский налоговый кредит

- Рабочий налоговый кредит

- Поддержка дохода

Если вы уже получаете одно из этих преимуществ, вам придется перейти на универсальный кредит в течение следующих нескольких лет, поскольку система будет развернута по всей стране.Вы можете узнать больше об этом на нашей странице «Когда мне нужно будет подавать претензии?»

Обычно вы можете оставаться на одном из этих пособий, если что-то в вашей ситуации не изменилось — это называется «изменением обстоятельств». Например, вам может потребоваться запросить универсальный кредит, если вы недавно расстались со своим партнером или переехали в другой район.

Не каждое изменение обстоятельств означает, что вам нужно требовать универсального кредита, но сначала важно получить совет. Вы можете позвонить на горячую линию Gingerbread, чтобы узнать, следует ли вам запрашивать Universal Credit после изменения обстоятельств.

Citizens Advice также может предоставить дополнительную информацию о переходе на универсальный кредит из других льгот.

Сколько я получу?

На этот вопрос нет простого ответа, поскольку сумма ваших платежей по универсальному кредиту будет зависеть от ваших личных обстоятельств. Деньги, которые вы получаете, состоят из стандартного пособия и ряда различных платежей, называемых «элементами». Разные люди могут претендовать на разные элементы, в том числе:

- Дочерний элемент

- Присмотр за детьми

- Элемент затрат на жилье

- Возможность работы элементов

- Опекун

Более подробную информацию об этих элементах можно найти в разделе «Доходы».

Вы можете использовать калькулятор выплат Turn2Us на нашем веб-сайте, чтобы получить приблизительную сумму платежа по универсальному кредиту за неделю. Вы также можете позвонить на горячую линию Gingerbread для расчета размера пособия и совета о том, следует ли вам запрашивать универсальный кредит.

Авансовые платежи

Когда вы впервые потребуете универсальный кредит, вам придется подождать 5 недель, прежде чем вы получите свой первый платеж. Если в это время у вас не хватает средств на жизнь, вы можете подать заявку на предоплату, чтобы получить деньги раньше.

Запросить предоплату можно по:

- разговаривает со своим рабочим тренером на первом собеседовании по программе Universal Credit

- подать заявку через онлайн-аккаунт

- по телефону доверия Universal Credit

Однако у авансовых платежей есть недостатки. Вы также должны будете вернуть деньги из аванса. Это происходит так, что погашение вычитается из платежей по универсальному кредиту до тех пор, пока вы не вернете аванс.

Вас не следует просить вернуть деньги раньше, если вы не можете себе это позволить. Если выплаты вызывают у вас проблемы, вы должны сообщить об этом своему рабочему тренеру. Вы также можете попросить вернуть деньги быстрее, если хотите.

Обязательства заявителя

Что такое обязательство истца?

После того, как вы подадите заявку на Universal Credit, вам будет предложено согласиться с обязательством заявителя. Обязательство истца — это соглашение о том, что от вас ожидается для получения платежей Universal Credit.Это может включать в себя то, что вы будете делать, чтобы найти работу, и какую работу вы можете выполнять. Ожидается, что не все будут искать работу. Вы можете найти более подробную информацию ниже.

Ваше обязательство заявителя согласовывается на личном собеседовании с «рабочим тренером» в центре занятости, которое должно состояться вскоре после того, как вы подадите заявку на Universal Credit.

Дополнительную информацию и поддержку об обязательствах заявителя вы можете получить, посетив applicationantcommitments.org.uk.

Время работы / Время поиска работы

Среди прочего, в обязательстве заявителя должно быть указано, сколько часов в неделю вы должны работать или искать работу.

Если вы не работаете и вашему младшему ребенку 3 года или старше, заявитель согласует, сколько часов вы потратите на поиск работы. Ожидается, что подходит следующее количество часов:

- 25 часов, если вашему младшему ребенку от 5 до 13 лет.

- 16 часов, если вашему младшему ребенку 3 или 4 года.

Если вашему младшему ребенку меньше трех лет, вам не нужно искать работу, но вам, возможно, придется посещать приемы в центре занятости или проходить обучение, чтобы подготовиться к работе.

Однако это может варьироваться в зависимости от ваших обязанностей по уходу. Если у вас есть ребенок старшего возраста, корректировки могут быть одобрены.

Имейте в виду, что при определенных обстоятельствах могут применяться другие правила, в том числе:

- , если вы инвалид или имеете проблемы со здоровьем

- , если вы ухаживаете за инвалидом или имеющим проблемы со здоровьем

- , если вы стали жертвой домашнего насилия в течение последних шести месяцев.

Вы можете узнать больше о часах поиска работы на нашей странице правил поиска работы для одиноких родителей или позвонить на горячую линию Gingerbread за советом.

Потребности в уходе за детьми

Важно объяснить свои обязанности по уходу за детьми своему рабочему тренеру, чтобы ваши обязательства по требованию отражали то, что вы можете разумно делать, заботясь о своих детях. Не забудьте сообщить своему рабочему тренеру:

- школьные часы ваших детей,

- сколько времени нужно, чтобы добраться до школы,

- все остальное, что может повлиять на то, сколько у вас времени в неделе.

Если у вас есть ребенок младше 13 лет, поговорите со своим личным консультантом о том, какие занятия вам подходят.Вы можете попросить внести разумные изменения в ожидаемое количество рабочих часов или часы поиска работы. Например, вы можете попросить ограничить часы, в которые вы готовы работать, чтобы вы могли отвезти ребенка и забрать его из детского сада или школы.

Что произойдет, если я не выполню свои обязательства истца?

Если вы не будете следовать тому, что вы согласились сделать в соответствии с обязательством заявителя, к вам могут быть применены санкции, то есть получаемая вами сумма будет сокращена на определенный период времени. Вот почему важно попытаться согласовать обязательство заявителя, которое отражает, в первую очередь, то, что вы можете разумно сделать.Вы не должны подвергаться санкциям, если у вас есть веская причина не выполнять обязательства заявителя.

Что делать, если я не хочу подписывать обязательство истца?

Если вы не уверены в своем обязательстве в отношении истца, вам не нужно сразу его подписывать. Вам следует подумать о 7-дневном периоде, если вы хотите подписать документ. Если вы не подпишете, ваша заявка будет отменена через 7 дней. Время принятия вашего обязательства заявителя может быть продлено, если вы попросите о пересмотре.

Если вы все же подпишете, вы можете попросить изменить обязательство заявителя впоследствии, пока вы требуете Universal Credit.

Пожалуйста, позвоните на горячую линию Gingerbread, чтобы получить более подробную информацию о ваших обязательствах перед заявителем и их последствиях для вас.

Расходы по уходу за детьми

Если вы работаете какое-то количество часов или у вас есть предложение о работе, вам может быть возмещено до 85% расходов по уходу за ребенком при получении универсального кредита. Вашим детям должно быть 16 лет или они не достигли 1 -го сентября, следующего за своим 16 -м днем рождения, и работа должна быть оплачиваемой, а не добровольной.

Максимальные сумм, которые вы можете получить на расходы по уходу за детьми, составляют:

- 646,35 £ в месяц, если у вас 1 ребенок

- 1108,04 £ в месяц, если у вас 2 или более детей

Расходы по уходу за детьми оплачиваются в срок. Это означает, что вам придется оплатить полную стоимость ухода за ребенком заранее, а затем вернуть деньги обратно. Чтобы получить этот платеж, вам нужно будет использовать свою онлайн-учетную запись универсального кредита, чтобы регистрировать, сколько денег вы платили за уход за детьми каждый месяц.

Если вы отсутствуете на работе

Если вы в настоящее время не на работе из-за болезни, беременности или у вас родился новый ребенок, вы все равно сможете получить помощь по уходу за ребенком, если вы получаете одно из следующих условий:

- Установленное законом пособие по болезни

- Установленное законом пособие по беременности и родам

- Выплата по закону за усыновление

- Установленная законом выплата за отцовство (включая как обычную, так и дополнительную установленную законом выплату отцовства)

- Установленная законом общая родительская оплата

- Пособие по беременности и родам

Услуги по уходу за детьми

Чтобы получить помощь в оплате расходов по уходу за ребенком, уход за ребенком, который вы оплачиваете, должен предоставляться зарегистрированными поставщиками услуг по уходу за детьми.Обычно это означает, что поставщик услуг по уходу за детьми зарегистрирован в одной из этих организаций:

- Англия — OFSTED

- Уэльс — Инспекция по уходу и социальным услугам для Уэльса (CSSIW)

Вы можете подать заявление на использование более чем одного поставщика услуг по уходу за детьми, если все они зарегистрированы. Утвержденный уход за детьми может включать в себя уход, предоставляемый в школе или в другом месте няней, в игровой зоне, в детском саду или в клубе. Ваш поставщик услуг по уходу за детьми должен иметь возможность предоставить вам регистрационный номер, который вам понадобится, когда вы впервые потребуете свои расходы по уходу за ребенком через Universal Credit.

Другая поддержка

При запросе универсального кредита вы также можете получить следующие формы дополнительной поддержки. Щелкните строку заголовка, чтобы просмотреть дополнительную информацию.

Налоговые льготы на пожертвования

Перейти к основному содержанию- Новости

- Пресс-релизы

- Обновления

- Информационные бюллетени и бюллетени

- Семинары

- Международный

- Налоговая техническая

- Налоговая политика

- О нас

- Связаться с нами

- Номера IRD Ngā tau IRD

- Подоходный налог для физических лиц Те таке мони whiwhi mō ngā tāngata takitahi

- Подать мою индивидуальную налоговую декларацию Te tuku i tētahi puka tāke takitahi

- Поддержка семей Нга таутоко и нга ванау

- KiwiSaver Poua he Oranga

- Студенческие займы Студенческие займы

- Частный предприниматель Махи а-кири

- Больше… Тапири ату…

- Подоходный налог Такэ мони whiwhi mō ngā pakihi

- Частный предприниматель Махи а-кири

- KiwiSaver для работодателей

- Налог на товары и услуги (GST) Такэ мō нга рава ме нга ратонга

- Некоммерческие и благотворительные организации Нга уманга корей-хуамони ме нга уманга ароха

- Номера IRD Ngā tau IRD