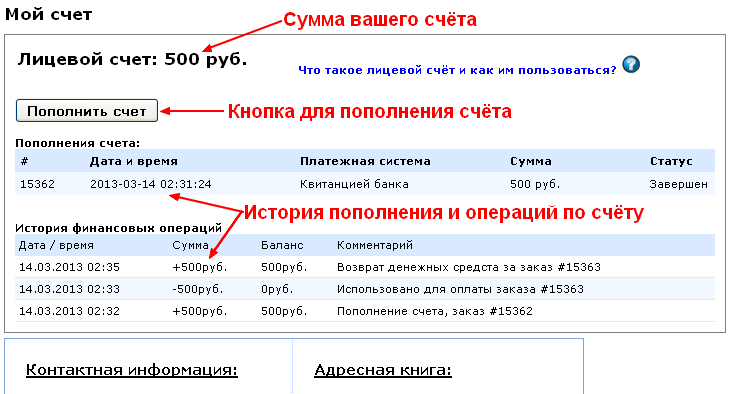

Текущий счёт что это: Что это такое — текущий счет в банке

ТЕКУЩИЙ СЧЕТ — это… Что такое ТЕКУЩИЙ СЧЕТ?

ТЕКУЩИЙ СЧЕТ — (current account) 1. Активный счет в банке или строительном обществе, на который могут делаться вклады и с которого можно оплачивать чеки (См. также: чековый счет (cheque account). Банк или строительное общество выпускают бесплатные чековые… … Финансовый словарь

ТЕКУЩИЙ СЧЕТ — (current account) Счет, по которому платежи одних являются доходом других. В платежном балансе страны по текущим счетам отражаются торговля товарами, или видимая торговля; торговля услугами, или невидимая торговля; платежи в форме дохода от… … Экономический словарь

ТЕКУЩИЙ СЧЕТ — (current account) 1. Активный счет в банке или строительном обществе, на который могут делаться вклады и с которого можно оплачивать чеки (cм. также: чековый счет (cheque account). Банк или строительное общество выпускает бесплатные чековые… … Словарь бизнес-терминов

текущий счет — контокоррент — [[Англо русский словарь сокращений транспортно экспедиторских и коммерческих терминов и выражений ФИАТА]] текущий счет Вид банковского счета, с которого могут сниматься деньги и производиться платежи при помощи чеков, а также … Справочник технического переводчика

ТЕКУЩИЙ СЧЕТ — счет в банке, открываемый для физических лиц. Владелец текущего счета(вкладчик) может вносить и изымать имеющиеся на нем средства согласно условиям текущего счета … Большой Энциклопедический словарь

Владелец текущего счета(вкладчик) может вносить и изымать имеющиеся на нем средства согласно условиям текущего счета … Большой Энциклопедический словарь

текущий счет — контокоррент, контокоррентный счет Словарь русских синонимов … Словарь синонимов

Текущий счет — (current account) вид банковского счета, с которого могут сниматься деньги и производиться платежи при помощи чеков, а также ограниченные расчетные операции предприятия (на оплату труда, административно хозяйственные расходы) … Экономико-математический словарь

Текущий счет — (англ. current account; нем. laufendes Konto) специальный учетный документ, оформляемый в кредитной организации на имя клиента для хранения денежных средств и осуществления безналичных расчетов. В РФ Т.е. в … Энциклопедия права

ТЕКУЩИЙ СЧЕТ — вид счетов в банках, которые служат для осуществления текущих расчетов и хранения денежных средств, которые могут быть легко сняты со счета. На Т.с. сосредотачиваются, главным образом, временно свободные денежные капиталы и кассовые резервы… … Юридическая энциклопедия

На Т.с. сосредотачиваются, главным образом, временно свободные денежные капиталы и кассовые резервы… … Юридическая энциклопедия

текущий счет — 1) операция приема банками бессрочных денежных вкладов с правом обратного востребования их вкладчиками полностью или по частям и с правом пополнения. Различают: а) простой текущий счет, по которому вклады целиком или частью возвращаются… … Справочный коммерческий словарь

Втб текущий счет что это

На данный момент достаточное количество людей является собственником текущего счета – основного банковского продукта ВТБ, также популярного и в былые времена. Теперь все чаще оформляются депозитные счета, позволяющие получать регулярный доход. Однако текущие счета обладают своими преимуществами.

Обладатели текущего счета ВТБ по достоинству оценивают его многофункциональность. Нет ничего элементарнее, чем руководство своими финансовыми средствами, находящимися на текущем счете.

В лимитах существующей суммы, вы можете:

- перепоручить обязанности по осуществлению постоянных платежей на банковских служащих ВТБ. Такая возможность избавляет от вероятности забыть о внесении очередного платежа;

- направлять необходимые суммы иным лицам, например, в счет оплаты товаров или услуг;

- уйти от надобности посещать банковское учреждение, получив пластиковую карту к счету для обналичивания средств и оплаты покупок в магазине;

- получать любую необходимую на момент обналичивания валюту. То есть, национальную валюту, находящуюся на счету допустимо при необходимости в любой момент обменять на доллары или евро.

При этом вы сохраните время на поиске выгодного курса в обменных пунктах. Кроме того, совершение конвертации денег на текущем счету, не вызывает сомнений в отсутствии мошеннических действий.

Достаточно просто производить и вывод процентов, начисленных на депозитный вклад, на текущий счет. А, воспользовавшись сервисом SMS-инфо, вы сумеете без труда контролировать периодичность и сумму поступления средств.

Очень часто владельцы текущего счета ВТБ используют его для зачисления зарплатных средств. Получив реквизиты вашего счета, бухгалтерия предприятия сможет выполнить перевод средств.

Впрочем, рассказать все преимущества текущего счета, наверное, невозможно. Хозяева текущего счета по достоинству ценят удобство и практичность услуги Интернет-банкинга ВТБ. Смысл состоит в том, что, используя Интернет, вы сумеете самостоятельно распоряжаться своими средствами.

Кроме значительной экономии временных затрат на поездку в банк, вы сможете сэкономить и некоторые средства за счет более низкой комиссии при использовании Интернет-банкинга. Уменьшение затрат связано с компьютеризацией всей работы и, соответственно, сокращением затратной части банка.

Часто также спрашивают, чем отличается Мастер счет от текущего ВТБ? Первый предоставляет такие возможности:

- управление личным счетом и вкладами в Личном кабинете;

- прием и отправка платежей в нескольких валютах;

- оплата любых услуг посредством дистанционных сервисов;

- перевод денег на собственные счета;

- самостоятельного открытия и закрытия счета;

- онлайн-заявки на предоставление займа;

- использование услуги овердрафт карты;

- подключения дополнительных пакетов услуг.

Мастер счет в ВТБ для физлиц обладает целым рядом преимуществ, в том числе бесплатным открытием и обслуживанием. После того, как будет активирован, обязательно подключается тариф Базовый, но при желании владелец может воспользоваться и более выгодным предложением.

Клиенты ВТБ 24 хотят получать весь комплекс банковского обслуживания, однако, это не всегда возможно. Некоторые сервисы открываются физическим лицам только после оформления мастер счета, например, возможность дистанционного открытия пластиковых карт, отображение всех без исключения финансовых продуктов в личном онлайн-кабинете.

Чтобы активировать данный вид услуги, необходимо заключить с ВТБ отдельный договор, предварительно выбрав в какой валюте будут идти расчеты – российских рублях, долларах или евро.

Что из себя представляет мастер счет?

Мастер счет – это основной клиентский счет ВТБ. Его владелец получает возможность пользоваться всеми банковскими сервисами без исключения, в соответствии с финансовой политикой кредитного учреждения. В базовой версии мастер счета идет комплекс из 3-х типов валют:

В базовой версии мастер счета идет комплекс из 3-х типов валют:

Обратите внимание! В процессе открытия, клиент должен выбрать основную валюту. Исходя из данного условия, сотрудники ВТБ 24 выдадут действующие реквизиты мастер счёта, с помощью которых можно совершать безналичные переводы внутри банка и в сторонние финансовые организации.

При открытии данного типа счета клиенту выдается на руки договор комплексного обслуживания в банке ВТБ. Эта бумага будет регламентировать все дальнейшие взаимоотношения между финансовой организацией и физическим лицом. В редких случаях ВТБ может выдать клиенту банковскую карту без данного соглашения.

Такая заминка происходит в ряде ситуаций:

- Полученная клиентом пластиковая карта является зарплатной. Его оформление производилось бухгалтерией организации самостоятельно.

- Физическое лицо является владельцем неэмбоссированной кредитки ВТБ.

- Человек стал сотрудничать с ВТБ 24 еще до того, как банк стал заключать данный договор в обязательном порядке.

- Физическое лицо начало пользоваться услугами кредитного учреждения дистанционно. Речь идет о приобретении ПИФов, регистрации на портале управляющей компании через Государственные услуги и другое.

Зачем он нужен?

Многие клиенты до сих пор не понимают, зачем возникает необходимость открывать именно мастер счет, если можно оформить стандартный расчетный. Ответ на данный вопрос очень прост. Физические лица, не имеющие мастер счета будет ограничены в полноте услуг, предоставляемых ВТБ24. Им будут доступен только минимальный функционал – внесение наличных, снятие, проведение переводов. А, например, покупка, продажа иностранной валюты, полиса обязательного медицинского страхования ВТБ будет невозможна.

Важно знать! Владельцы мастер счета смогут пользоваться всеми услугами банка ВТБ в дистанционном формате – через веб-банкинг, мобильное приложение, посредством смартфона.

Банк ВТБ открывает мастер счет в обязательном порядке в ряде ситуаций:

- Открытие счета расчетного типа.

- Оформление именной пластиковой карты – дебетовой, кредитной.

- Пополнение вклада.

- Выдача наличного займа.

- Подключение услуги «ВТБ 24 Онлайн».

Последняя необходима, если клиент хочет пользоваться банковскими услугами в режиме онлайн, осуществлять внутри и межбанковские переводы денежных средств.

Особенности ведения счета в различной валюте

Среди основных особенностей мастер счета заострить свое внимание необходимо на следующих:

- Открытие счета не тарифицируется.

- Последующее обслуживание предоставляется банком ВТБ совершенно бесплатно.

- Мастер счет открывается в евро, рублях, американских долларах.

- Переводы в сторону частных, юридических лиц не облагаются дополнительными комиссиями (оплата коммунальных услуг, телефона, детского сада и многочисленных государственных услуг).

- В процессе оформления мастер счета клиент получает личную комбинацию логина, пароля, позволяющую осуществлять доступ в веб-кабинет ВТБ.

- Первоначально к счету подключается Базовый тариф, одна из входящих в него услуг – СМС-информирование.

- При оформлении счета клиент получает на руки моментальную рублевую карту. С ее помощью возможно совершать весь перечень базовых банковских транзакций.

Обратите внимание! Мастер счет активируется практически моментально. Клиент ВТБ сможет в тот же день передать другому лицу свои реквизиты и начать получать безналичные платежи.

Что получает клиент при открытии мастер счета?

После подписания договора на открытие в отделении финансовой организации, физическое лицо получает следующие возможности:

- Отправка, прием безналичных переводов в одной из валют, предусмотренной условиями банка.

- Дистанционно оплачивать товары, услуги, государственные платежи.

- В личном онлайн-кабинете отслеживать и управлять всеми банковскими услугами, открытыми карточками, счетами, кредитами, вкладами.

- Совершать любые возможные операции через фирменные платежные устройства ВТБ банка Москвы

- Удаленно отправлять запрос на оформление какого-либо кредитного продукта.

- Открывать, закрывать любые счета через интернет, включая вклады.

- Добавлять к своей карте ВТБ услугу овердрафт.

- Подключать дополнительные платные сервисы по отдельности или в рамках пакетов услуг.

- Задавать волнующие вопросы квалифицированным специалистам банка ВТБ 24 в режиме онлайн.

Помимо этого, владелец мастер счета получает возможность пользоваться более узконаправленными услугами кредитной организации – покупать паи Паевых Инвестиционных Фондов, участвовать в брокерской деятельности, оформлять специализированные типы карточек, которые дают бонусы в виде миль, бесплатных ж/д билетов, кэш-бека и многое другое.

В дополнение счету, физическое лицо может оформить карту Master Account. Давайте разберемся для чего нужна эта карта:

- Он позволяет управлять такими банковскими услугами, как вклады, счета кредиты.

- С картой Мастер Аккаунт можно переводить деньги из-за границы совершенно бесплатно.

- Снятие наличных с текущего счета не облагается комиссией.

Как произвести пополнение?

После оформления мастер счета клиент получает на руки действующие реквизиты, по которым впоследствии будут совершаться все без исключения банковские операции, одна из которых – пополнение. Выполнить ее возможно несколькими удобными способами по выбору.

Через веб-банкинг

Если вы являетесь активным пользователем всевозможных интернет-сервисов, данный способ будет вам наиболее близок. Для его осуществления выполните следующие действия:

- Авторизуйтесь в личном веб-кабинете финансовой организации.

- В меню найдите вкладку «Платежи и переводы».

- Кликните по услуге перевода с помощью ввода банковских реквизитов.

- Пропишите все требуемые системой данные: ИНН, БИК, номер личного, корреспондентского счета и другое.

- Укажите размер суммы, которую планируете перевести.

- Подтвердите намерение путем ввода проверочного кода, который придет в виде смс-сообщения.

Важно знать! Посмотреть актуальные реквизиты общего толка можно на официальном сайте банка ВТБ в разделе общей информации о финансовой организации –www.vtb.ru/o-banke.ru

Остальные способы

Помимо указанного выше способа внести денежные средства на мастер-счет, открытый в банке ВТБ 24 можно следующими способами:

- Через операциониста любого финансового учреждения. От вас потребуется обратиться в кассу банка, передать реквизиты и денежные средства. Обязательно дождитесь квитанции о проведении операции и сохраняйте ее, пока наличные не поступят на счет.

- С помощью систем денежных переводов: QIWI, Юнистрим и другие.

- Через партнерские организации, например, Связной.

Как можно понять, мастер счёт – это обязательная услуга, необходимая для получения комплексного банковского обслуживания в ВТБ. Его владельцы смогут воспользоваться всем действующим функционалом финансовой организации. Немаловажно, что при открытии счета, клиенту дается возможность использовать три вида валют – доллары, евро и рубли. Простыми словами, без мастер счета обслуживание в ВТБ будет очень сильно ограничено.

Простыми словами, без мастер счета обслуживание в ВТБ будет очень сильно ограничено.

Что собой представляет данная услуга? Это ключевой счет, который является основным и открывается для новых клиентов в соответствии со всеми правилами финансовой политики. Если рассматривать функциональную сторону, то это комплект 3 счетов: в рублях, евро и долларах.

Открывается такой счет в рамках комплексного обслуживания. Для этого заключается договор – документ, регламентирующий взаимоотношения клиентов и финансовой структуры.

В некоторых случаях, как правило, для постоянных клиентов, карты выдаются и без заключения предварительного соглашения:

- Держателям пластиковых карточек или лицам, открывшим расчетный счет ранее.

- При сотрудничестве с компаниями и организациями, которые предоставляют пластик в рамках зарплатных проектов.

- Пользователям, получившим неэмбоссированную кредитку.

- Лицам, которые приобрели ПИФы или прошли регистрацию на сайте Госуслуги.

Что такое «Мастер счет» ВТБ 24 и зачем он нужен? Для чего пользоваться данной опцией, если можно открыть обычный счет и использовать его по назначению? Все дело обстоит в том, что без него у пользователей имеются определенные ограничения в предоставляемом обслуживании. Такие клиенты могут выполнять удаленно только самые простые финансовые операции, например прием денежного перевода или же пополнение наличными и т. п. осуществить покупку ОМС или валюты в данном случае невозможно.

При подключении данного сервиса пользователи финансовой организации получают возможность использовать дистанционное банковское обслуживание посредством глобальной сети. Для этого можно зарегистрироваться в личном кабинете на официальном сайте компании через ПК или же скачать мобильное приложение.

Основные преимущества

«Мастер счет» в ВТБ 24 для физических лиц тарифы, которого различны, имеет целый ряд выраженных преимуществ:

- Открытие и обслуживание на бесплатной основе.

- Отсутствие комиссионных вычетов при совершении большого спектра финансовых выплат (оплата квартплаты, сотовой связи, детского сада и т.д.).

- Открытие дополнительной рублевой карты, посредством которой можно совершать различные транзакции в магазинах и терминалах, а также в отделениях банка.

- Автоматическое подключение личного кабинета и предоставление уникального логина и пароля.

После того, как услуга будет активирована, к ней в обязательном порядке подключается тариф «Базовый» при желании владелец может воспользоваться более выгодным предложением. Для этого нужно связаться со специалистом финансовой структуры и обсудить условия. Обратите внимание, что для того чтобы подключить более выгодный тарифный план, клиент должен соответствовать определенным требованиям.

После подключения на руки выдаются все необходимые реквизиты в различных валютах, что исключат вероятность возникновения технических сложностей в процессе совершения финансовых процедур. Активация осуществляется в день выдачи документов.

Активация осуществляется в день выдачи документов.

«Мастер счет» ВТБ 24 как пользоваться

Чем отличается «Мастер счет» от текущего в ВТБ 24? Тем, что предоставляет следующие возможности:

- Управление личным счетом и вкладами посредством личного кабинета.

- Прием и отправка платежей в 3 валютах.

- Дистанционная оплата любых услуг.

- Перевод денежных средств на собственные счета.

- Открывать и при необходимости закрывать счета самостоятельно.

- Оставлять онлайн-заявку на предоставление займа.

- Пользоваться овердрафт карточкой.

- Самостоятельно подключать дополнительные пакеты услуг.

При возникновении необходимости каждый пользователь финансовой структуры может воспользоваться консультацией специалиста. Для этого можно набрать номер службы поддержки: 8(800)200-77-99 , оставить заявку-онлайн на бесплатный звонок или же написать сообщение на электронную почку технической поддержки. В любом случае с вами свяжется оператор и проконсультирует по любому информационному и техническому вопросу.

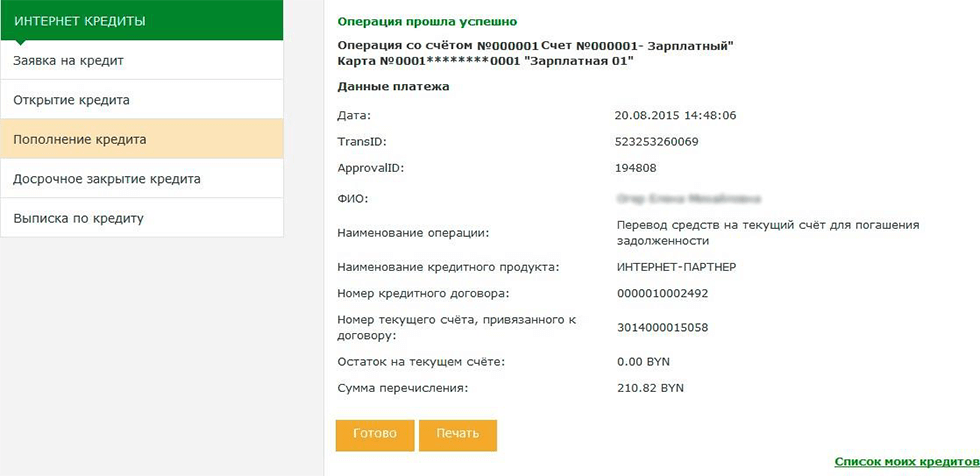

Пополнение текущего мастер-счета

Как пополнить «Мастер счет» в ВТБ 24 для физических лиц? Для осуществления денежного перевода следует выполнить следующие действия:

- Авторизоваться в личном кабинете финансовой структуры.

- В меню перейти в раздел «Денежные переводы».

- Включить опцию «По реквизитам банка».

- Ввести информацию: БИК, ИНН, личный и корреспондентский счет и др.

- Указать необходимую сумму и подтвердить транзакцию, введя код из СМС-сообщения, которое будет выслано на номер мобильного телефона, указанный при регистрации личного кабинета.

Для пополнения можно воспользоваться системой банковских платежей. Нужно явиться в филиал финансовой компании и предъявить все необходимые данные. При себе нужно иметь паспорт. В противном случае в обслуживании будет отказано. После совершения транзакции следует сохранить чек. С его помощью при появлении каких-либо технических неисправностей можно быстро аннулировать транзакцию и повторить операцию.

Комплексный сервис

Посредством виртуальной системы, в которой находится личный кабинет, пользователь получает неограниченные возможности. Горизонты расширяются благодаря комплексному подходу к обслуживанию.

Бесплатно-открытый мастер-счет не несет никаких затрат на обслуживание. Как снять свой капитал в евро, рублях или долларах? Достаточно посетить соответствующее отделение банка или же воспользоваться банкоматом.

Для получения дополнительной информации обратитесь к сотруднику банка по телефону или онлайн. На официальном сайте финансового учреждения имеется подробное описание возможностей клиента при использовании того или иного банковского продукта.

Заключение

Хотите получать безграничные возможности при использовании личных счетов? Мастер-счет от ВТБ24 – универсальный продукт, посредством которого клиенты могут совершать все внутренние манипуляции самостоятельно. Интерфейс личного кабинета разработан таким образом, что каждый пользователь может беспрепятственно совершать финансовые процедуры, получать информацию по счетам, переводить деньги и просматривать личный баланс.

Пользователи могут рассчитывать на получение займов и кредитов на более выгодных условиях, чем обычные. Отзывы пользователей о данной системе преимущественно положительные.

Клиенты финансовой организации получают дополнительные привилегии и возможности, что большинству из них приходится по душе. Доплачивать за дополнительный сервис не нужно.

Открытие и обслуживание счета в банке для физического лица

На основании договора банковского счета ОТП Банк предлагает частным лицам открыть текущие счета в рублях и иностранной валюте и предлагает, в том числе следующее расчетно-кассовое обслуживание:

- внесение на счет и снятие со счета наличных денежных средств;

- перечисление на счет заработной платы, пенсий, социальных пособий и других выплат;

- безналичное перечисление денежных средств со счета по России и за границу;

- получение денежных переводов на счет;

- предоставление выписок и справок по счету для оформления виз.

Номинальные счета

Опекунам и попечителям ОТП Банк предлагает открыть в банке номинальный счет в рублях РФ, который используется для зачисления сумм алиментов, пенсий, пособий, возмещения вреда здоровью и вреда в случае смерти кормильца, а также иных средств, выплачиваемых на содержание подопечных в рамках законодательства РФ.

Для совершения операций по номинальному счету не требуется разрешение органов опеки и попечительства.

Денежные средства на номинальных счетах застрахованы Агентством по страхованию вкладов.

В любом нашем отделении специалисты банка проконсультируют Вас об условиях открытия и обслуживания текущих или номинальных счётов в банке.

Тарифы АО «ОТП Банк» по обслуживанию физических лиц

В рамках операций по текущим счетам Вам доступны:

- внесение наличных денежных средств;

- получение наличных денежных средств;

- перевод денежных средств на счета по России и за рубежом;

- валютно-обменные операции по выгодному курсу;

- иные операции, не противоречащие законодательству РФ.

Внести деньги на свой счёт или снять их Вы можете в любом нашем отделении.

За совершение операций по банковскому счету с клиента взимается вознаграждение в соответствии с тарифами, установленными банком.

Полезная информация

Может ли распоряжаться текущим счетом другой человек?

Вы можете предоставить право распоряжаться денежными средствами на счете своему представителю на основании доверенности, оформленной непосредственно в отделении ОТП Банка либо нотариально удостоверенной.

особенности открытия и закрытия расчетных счетов клиентов юридических лиц в 2021 году

Что такое текущий счет?

Текущий счет — это вид счетов в банках, которые служат для хранения денежных средств и осуществления текущих расчетов предприятиями, организациями и просто физическими лицами. Деньги с текущего счета могут быть легко сняты, также как и внесены на него в любое время.

Текущий счет может открываться как в национальной, так и иностранной валюте. Текущий валютный счет — банковский счет, предназначенный для учета операций с валютой, полученной на внутреннем валютном рынке. Текущий валютный счет в банке открывается в том же порядке, что и текущий счет в национальной валюте.

Текущий валютный счет — банковский счет, предназначенный для учета операций с валютой, полученной на внутреннем валютном рынке. Текущий валютный счет в банке открывается в том же порядке, что и текущий счет в национальной валюте.

Первое, что нужно сделать, это выбрать банк, в котором компания планирует открыть текущий счет и узнать перечень документов, которые необходимы для его открытия. Как правило, это стандартный пакет, утвержденный инструкцией Национального банка Украины.

Стандартный пакет документов, необходимый для открытия текущего и депозитного счетов в банке, для компаний малого и среднего бизнесаДля предприятия — юридического лица:

- Заявление на открытие текущего счета (или текущий валютный счет, депозитный счет)

- Свидетельство о государственной регистрации, Устав, Учредительный договор (копии, заверенные нотариально, или органом который выдал свидетельство о государственной регистрации).

- Копию документа, которая подтверждает постановку предприятия на налоговый учет — 4-ОПП

- Документ, который подтверждает регистрацию предприятия как плательщика социальных страховых взносов к Фонду социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины, или его копию

- Копия документа, который подтверждает регистрацию юридического лица в соответствующем органе Пенсионного фонда Украины

- Две карточки с образцами подписей и оттиском печати предприятия (заверенные нотариально

- Копию протокола Общих Сборов Учредителей о назначении руководителя и главного бухгалтера.

- Копию справки из Государственного Статуправления о регистрации

- Копии паспортов должностных лиц предприятия, заверенные подписями этих лиц.

Для частного предпринимателя – физического лица (СПД):

- Заявление на открытие текущего счета (или текущий валютный счет, депозитный счет)

- Свидетельство о государственной регистрации (копию, заверенную нотариально, или органом, который выдал свидетельство о государственной регистрации).

- Копию документа, который подтверждает постановку на налоговый учет субъекта предпринимательского деятельности — физического лица (далее — СПД ФЛ) — по форме 4-ОПП.

- Копию свидетельства, которое подтверждает регистрацию СПД ФЛ как плательщика социальных страховых взносов к Фонду социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины в случае использования нанимаемой рабочей силы

- Копию документа, который подтверждает регистрацию физической лица — предпринимателя в соответствующем органе Пенсионного фонда Украины

- Две карточки с образцами подписей и оттиском печати предпринимателя

- Копии страниц паспорта, ИНН СПД ФЛ и доверенных лиц

Когда документы собраны, руководитель компании (частный предприниматель) посещает банк чтобы открыть текущий счет. Перед заключением договора о рассчетно-кассовом обслуживании, сотрудник банка должен в обязательном порядке провести идентификацию нового клиента. Для этого необходимы паспорт руководителя предприятия (частного предпринимателя), а также справка о присвоении идентификационного номера. Сотрудник банка делает копии этих документов, которые визируются двумя сторонами.

Для этого необходимы паспорт руководителя предприятия (частного предпринимателя), а также справка о присвоении идентификационного номера. Сотрудник банка делает копии этих документов, которые визируются двумя сторонами.

Банк может потребовать другие документы и сведения, необходимые для подтверждения финансового состояния будущего клиента или осуществляемого им вида деятельности. Если все необходимые документы будут представлены и у работника банка при осуществлении идентификации предпринимателя не возникнет мотивированных подозрений, то принимается решение об открытии счета и заключается договор.

Для того чтобы компания смогла полноценно использовать текущий счет в банке (зачислять и перечислять денежные средства) представитель предприятия должен в течение трех рабочих дней (включая день открытия счета) проинформировать об этом орган налоговой службы по месту регистрации лично или посредством почтового отправления с уведомлением о вручении. Форма подобного уведомления утверждена законодательно и оформляется непосредственно в банке в момент открытия текущего счета.

При получении уведомления орган налоговой службы регистрирует его при условии заполнения всех необходимых реквизитов и возвращает предпринимателю со штампом соответствующего подразделения налоговой службы и датой регистрации. В трехдневный срок после даты получения уведомления орган государственной налоговой службы направляет учреждению банка, в котором открыт счет, или возвращает плательщику для последующей передачи в учреждение банка корешок уведомления с отметкой о взятии счета на налоговый учет.

До получения банком уведомления о взятии счета на учет органом налоговой службы операции по этому счету осуществляются лишь в режиме зачисления средств. Датой начала расходных операций по счету является дата регистрации получения банком корешка уведомления о взятии счета на учет органом государственной налоговой службы.

Дополнительные услуги банка по рассчетно-кассовому обслуживанию предприятияВ большинстве случаев, открытие текущего счета в банке является платной услугой, стоимость которой может колебаться от 1 до 100 гривен. Однако, при выборе банка, следует обращать внимание на стоимость других услуг, которые будет предоставлять банк при обслуживании расчетного счета.

Сегодня, практически все банки предлагают специализированные наборы или пакеты услуг по рассчетно-кассовому обслуживанию предприятий малого и среднего бизнеса. Обычно в них включаются такие платные услуги:

- открытие текущего счета;

- ежемесячное обслуживание текущего счета;

- осуществление платежей по поручению клиента;

- зачисление и снятие денег с текущего счета;

- установка и обслуживание системы «Клиент – Банк» или «Интернет банкинг»

- открытие зарплатных карт и корпоративных пластиковых карт;

- оформление чековой книжки и другие.

Что такое транзитный счет, чем отличается от текущего валютного

Коротко о главном:В статье рассмотрим, что такое транзитный валютный счет и для чего он используется. Разберемся, чем транзитный счет юр. лица отличается от текущего, а также узнаем, в течение какого срока деньги от нерезидента поступают на текущий валютный счет.

Что такое транзитный счет

Транзитный счет — это счет, который открывается для юридического лица (ИП/ООО) в банке вместе с валютным. Он необходим для хранения денег в период проверки законности валютной сделки.

Транзитный и текущий (р/с) валютные счета имеют отличия:

- Р/с в валюте открывается по заявке юрид. лица, в то время как для открытия транзитного согласие не нужно, он открывается автоматически.

- На валютном средства могут храниться сколько угодно, на транзитном — до 15 суток.

- Р/с в валюте подходит для расчетов за услуги, транзитный — только для временного хранения денег.

- В номере транзитного седьмая цифра — «1», в номере валютного — «0».

Рекомендуем прочитать: Где открыть расчетный счет для ИП и ООО: сравнение тарифов и отзывы.

Зачем нужен транзитный счет

Транзитный счет предназначен для проверки денег, которые приходят на валютный от нерезидентов. Так банки исключают возможность финансирования незаконных сделок.

Какие суммы не поступают на транзитный счет

Транзитный счет не используют, если фирма переводит деньги между своими счетами в одном банке, либо получает перевод со своего счета в валюте, открытого в другом банке. В этих случаях деньги зачисляются сразу на р/с в валюте. Транзитный счет не требуется и при оплате инвойса в другой валюте.

Как работает транзитный счет

Перевод от нерезидента сначала зачисляется на транзитный счет, а потом на р/с в валюте. В течение дня банк уведомляет получателя о поступлении и запрашивает бумаги, которые подтверждают законность валютной сделки.

Деньги хранятся на транзитном счете до тех пор, пока организация не передаст банку запрашиваемые документы.

Далее документы проверяются отделом валютного контроля, и банк перечисляет деньги на р/с в валюте либо отказывает в проведении операции.

Сроки перевода денег на текущий валютный

Деньги зачисляются с транзитного счета на валютный в течение 15 дней с даты, когда банк сообщит о поступившем переводе (но после того, как будут переданы обосновывающие документы). В этот период с транзитного счета невозможно самостоятельно снять или перевести деньги.

Подтверждающие документы для банка

Чтобы банк перевел деньги с транзитного счета на валютный, юрид. лицу необходимо подготовить:

- Распоряжение для перечисления с транзитного счета (берется в банке).

- Документы, подтверждающие легальность сделки с иностранной валютой, например, контракт или инвойс.

На момент предоставления документы должны быть актуальными. Если у банка возникнут вопросы, он может запросить дополнительные документы. При несоответствии последних требованиям банк может отказать в переводе.

Виды текущих счетов — First Heartland Jysan Bank

АО «First Heartland Jýsan Bank» предлагает для юридических лиц, индивидуальных предпринимателей, крестьянских хозяйств, частных судебных исполнителей, частных нотариусов и адвокатов, профессиональных медиаторов следующие виды счетов:

Текущий счет в национальной валюте предназначен для расчетов с Вашими партнерами на территории Республики Казахстан, а также для оплаты налогов и других обязательных платежей в бюджет.

Текущий счет в иностранной валюте предназначен для расчетов в иностранной валюте как на территории Казахстана, так и за его пределами в соответствии с Законодательством РК. Банк оказывает услуги валютного контроля, в числе которых — оказание консультационных услуг по вопросам валютного законодательства, оформление паспортов, сделок и т.д.

Текущий счет в лимитированном режиме. Банк предоставляет услуги по проведению мониторинга и контроля над состоянием текущих счетов филиалов Компании согласно представленному бюджету, утвержденного Компанией. Платежи со счета осуществляются в лимитированном порядке в соответствии с выделенным и утвержденным клиентом месячным бюджетом.

Текущий счет в транзитном режиме предназначен для аккумулирования денег и дальнейшего перечисления на Ваш текущий счет. Данная услуга удобна для клиентов, имеющих разветвленную сеть филиалов и представительств на территории Казахстан.

Эскроу счет предназначен для депонирования на банковском счете денег на имя третьего лица с ограничением права данного лица на совершение расходных операций по банковскому счету до наступления или выполнения им условий, определенных Клиентом .

Текущий счет в режиме контрольного счета НДС открывается плательщикам НДС и предназначен для учета движения расчетов по НДС, в том числе для:

- уплаты налога на добавленную стоимость в бюджет, включая налог на добавленную стоимость на импорт и за нерезидента;

- уплаты налога на добавленную стоимость поставщикам товаров;

- уплаты налога на добавленную стоимость покупателями (получателями) товаров;

- зачисления денег с иного банковского счета плательщика налога на добавленную стоимость.

порядок открытия счета в банке в 2021 году

Что такое текущий счетТекущий счет или расчетный счет для физического лица – банковский счет, открываемый кредитным учреждением на основании договора банковского счета.

По текущему счету доступны такие операции:

- зачисление на текущий счет, внесенных через кассу банка наличных денежных средств как самим владельцем счета, так и третьими лицами

- выдача наличных денежных средств со счета

- зачисление на текущий счет клиента денежных средств, перечисленных со счетов третьих лиц или же с других счетов клиента, открытых в том же банке или в других банках

- переводы денежных средств со счета клиента на счета третьих лиц, а также на собственные счета клиента, открытые в этом же банке или в других банках

- переводы денег с текущего счета на срочные вклады клиента банка

- осуществление конвертации валюты

- выдача справок и выписок по текущему счету

Нужно отметить, что текущий счет не предназначен для операций, связанных с предпринимательской деятельностью.

В одном банке одним клиентом может быть открыто сразу несколько текущих счетов. Это могут быть счета как в валюте тенге, так и в других доступных в том или ином банке валютах (долларах США, евро, российских рублях, китайских юанях и др.).

Порядок открытия счета в банкеОткрытие текущего счета осуществляется при заключении договора банковского счета на основании вашего заявления по форме, установленной кредитным учреждением, поданного в банк на бумажном носителе или в электронном виде. Если заявление подается в электронном виде, то оно должно быть с использованием электронной цифровой подписи или динамической идентификации. К тому же, заявление, поданное в электронном виде, должно содержать сведения, необходимые для надлежащей проверки вас, как клиента, в соответствии с Законом о ПОДФТ.

При открытии счета, вам необходимо предоставить заявление, в котором указываются сведения о неосуществлении по банковскому счету операций, связанных с предпринимательской деятельностью, нотариальной деятельностью, адвокатской деятельностью, деятельностью по исполнению исполнительных документов, деятельностью по урегулированию споров в порядке медиации, если такие условия не предусмотрены договором банковского обслуживания между клиентом и банком.

Номером вашего банковского счета будет индивидуальный идентификационный код, который присваивается вам банковским учреждением.

На основании предоставленных вами при открытии текущего счета сведений, вам устанавливается налоговое резидентство клиента-физического. Осуществляется это банковским учреждением в соответствии с Законом о ПОДФТ.

Документы для открытия текущего счетаВ зависимости от того, являетесь вы резидентом Республики Казахстан или нет, и, в зависимости от того, на чье имя открывается текущий счет (на ваше имя или ни имя третьего лица), вам необходимо будет предоставить в кредитное учреждение такие документы:

Если текущий счет открывается на ваше имя, и вы являетесь резидентом Республики Казахстан

- документ, удостоверяющий личность

Если текущий счет открывается на ваше имя, и вы являетесь нерезидентом Республики Казахстан

- документ, удостоверяющий личность

- регистрационное свидетельство для иностранцев и лиц без гражданства

Если текущий счет открывается на имя третьего лица-резидента Республики Казахстан

- документ, удостоверяющий личность

- нотариально удостоверенную доверенность на право открытия и (или) распоряжения текущим счетом, за исключением случаев, когда представление доверенности не требуется уполномоченному лицу в соответствии с законодательством (родителям или иным законным представителям)

- документ, удостоверяющий личность представителя

Если текущий счет открывается на имя третьего лица-нерезидента Республики Казахстан

- документ, удостоверяющий личность

- регистрационное свидетельство для иностранцев и лиц без гражданства

- нотариально удостоверенную доверенность на право открытия и (или) распоряжения текущим счетом, за исключением случаев, когда представление доверенности не требуется уполномоченному лицу в соответствии с законодательством (родителям или иным законным представителям)

- документ, удостоверяющий личность представителя

В каком банке лучше открыть счет

Выбор кредитного учреждения для открытия текущего счета – дело важное и довольно таки ответственное. Ведь, открывая счет в том или ином банке, вы доверяете ему не только свои деньги, но и время.

При выборе банка для открытия счета стоит обратить внимание на такие моменты:

Надежность банка. Этот фактор является одним из основных при выборе банка. Ибо никому не хочется нести свои кровные деньги в кредитное учреждение, которое вот-вот может лишится лицензии из-за неудовлетворительных финансовых результатов своей деятельности. Поэтому, прежде чем обращаться в тот или иной банк, желательно ознакомится с основными показателями его деятельности.

Ознакомиться с актуальными рейтингами банков Республики Казахстан по основным финансовым показателям (активы, прибыль, вклады физических и юридических лиц, кредитный портфель) можно по ссылке.

Качество и скорость обслуживания. Немаловажный фактор, от которого зависят ваши отношения с банком. Ведь согласитесь, всегда приятней иметь дело с банком, в котором вежливый и компетентный персонал, продукты оформляются быстро и вовремя, переводы производятся без задержек, а лично вас ценят и уважают, как клиента.

Территориальное расположение. Наличие широкой филиальной сети у банка или присутствие его отделения недалеко от вашего дома – это дополнительные баллы в пользу выбора такого банка. Ведь при необходимости вы всегда сможете обратиться в банк не затрачивая при этом много времени на дорогу.

Тарифы. Важный и, наверное, в первую очередь, интересующий всех фактор. Ведь, при возможности, все хотят платить как можно меньше. Поэтому, прежде чем выбирать какой-то банк, ознакомьтесь с его тарифами. Информацию по тарифам можно найти, как правило, на сайте того или иного кредитного учреждения.

Интернет-банкинг. Наличие хорошего интернет-банкинга сделает управление вашим счетом более легким и удобным. Вы всегда будете в курсе всех движений по вашему счету. Сможете производить переводы и платежи не выходя из дома и по более низким тарифам.

Стоимость открытия счета, комиссии за переводы и снятие наличныхБанк | Стоимость открытия счета | Комиссия за перевод денег внутри банка | Комиссия за перевод денег в другие банки | Комиссия за снятие наличных денежных средств |

Народный банк Казахстана | 0 тенге | 0,2% от суммы, мин. 300 тенге, макс. 2 000 тенге | 0,5% от суммы, мин. 500 тенге, макс. 3 000 тенге | 1% от суммы |

Сбербанк России | 0 тенге | 350 тенге | 0,25% от суммы, мин. 600 тенге, макс. 3 100 тенге | 1% от суммы |

Kaspi Bank | 0 тенге | не указано | не указано | 0,95% от суммы |

ForteBank | 0 тенге | 0,2% от суммы, мин. 500 тенге, макс. 3 500 тенге | 0,3% от суммы, мин. 500 тенге, макс. 5 000 тенге | 0,75% от суммы, мин. 200 тенге |

ЦентрКредит | 500 тенге | 0,2% от суммы, мин. 300 тенге, макс. 1 500 тенге | 0,3% от суммы, мин. 500 тенге, макс. 5 000 тенге | 1% от суммы |

АТФБанк | 500 тенге | 0,2% от суммы, мин. 300 тенге, макс. 3 000 тенге | 0,5% от суммы, мин. 500 тенге, макс. 4 000 тенге | 0,75% от суммы, мин. 200 тенге |

Евразийский банк | 0 тенге | 0,3% от суммы, мин. 650 тенге, макс. 5 000 тенге | 0,35% от суммы, мин. 700 тенге, макс. 7 500 тенге | 0,9% от суммы |

Цеснабанк | 500 тенге | 0,2% от суммы, мин. 300 тенге, макс. 5 000 тенге | 0,5% от суммы, мин. 1 500 тенге, макс. 15 000 тенге | 1% от суммы, мин. 150 тенге |

Bank RBK | 0 тенге | 200 тенге | 0,3% от суммы, мин. 800 тенге, макс. 4 000 тенге | 0,7% от суммы |

Альфа-Банк | 0 тенге | 1 250 тенге | 1% от суммы, мин. 1 500 тенге, макс. 5 000 тенге | 1% от суммы, мин. 500 тенге |

Altyn Bank | 0 тенге | 0 тенге | 2 000 тенге | 0,7% от суммы, мин. 500 тенге |

Нурбанк | 400 тенге | 300 тенге | 0,25% от суммы, мин. 450 тенге, макс. 1 500 тенге | 0,7% от суммы |

Банк Хоум Кредит | 0 тенге | 0 тенге | 0,25% от суммы, мин. 250 тенге, макс. 750 тенге | 0,3% от суммы, мин. 200 тенге |

Bank of China Kazakhstan | 0 тенге | 0,2% от суммы, мин. 100 тенге, макс. 1 000 тенге | 1% от суммы, мин. 200 тенге, макс. 2 500 тенге | 0,5% от суммы, мин. 500 тенге, макс. 3 000 тенге |

ВТБ Банк | 0 тенге | 0,2% от суммы, мин. 300 тенге, макс. 1 500 тенге | 0,3% от суммы, мин. 500 тенге, макс. 3 000 тенге | 1% от суммы, мин. 100 тенге |

Торгово-промышленный банк Китая в г. Алматы | 5 000 тенге | 0 тенге | 300 тенге | 0 тенге |

Tengri Bank | 0 тенге | 500 тенге | 0,2% от суммы, мин. 500 тенге, макс. 2 999 тенге | 0,89% от суммы, мин. 250 тенге |

Банк Kassa Nova | 0 тенге | 0 тенге | 0,3% от суммы, мин. 300 тенге, макс. 5 000 тенге | 1% от суммы |

AsiaCredit Bank | 0 тенге | 100 тенге | 250 тенге | 0,5% от суммы |

Capital Bank Kazakhstan | 0 тенге | 100 тенге | 300 тенге | 0,2% от суммы, мин. 100 тенге |

KZI Bank (Казахстан Зират Интернешнл) | 0 тенге | 0 тенге | 0,3% от суммы, мин. 250 тенге, макс. 3 000 тенге | 0,3% от суммы, мин. 250 тенге |

Шинхан Банк Казахстан | 0 тенге | 0 тенге | 300 тенге | 0 тенге |

Исламский Банк «Al-Hilal» | 0 тенге | 0 тенге | 300 тенге | 0,5% от суммы |

Национальный Банк Пакистана | 0 тенге | 0 тенге | 0,3% от суммы | 0,5% от суммы |

Как видим, с выше представленной таблицы, большинство банков Республики Казахстан не взимают комиссию за открытие счета. 1/3 банков не взимает комиссию за переводы внутри банка. И лишь единицы (Шинхан Банк Казахстан, Торгово-промышленный банк Китая в г. Алматы) не взимают комиссию за снятие наличных. А вот внешние переводы являются во всех представленных банках платными.

Чем отличается текущий счет от депозитного и карточногоМногие задаются вопросом: чем отличается текущий счет от карточного? Если говорить просто, то карточный счет – это и есть тот же текущий счет, только с выпущенным к нему платежным инструментом – пластиковой картой. Наличие карты дает возможность рассчитываться в торгово-сервисной сети, снимать деньги в банкоматах в любое время суток не обращаясь, при этом, в отделение банка. Чего не скажешь о текущем счете, где для получения наличных денег необходимо обращаться в банк, и только в рабочее время. Но если же дело касается крупных операций (например, покупки-продажи недвижимости, автомобиля), где фигурируют расчеты на значительные суммы, то лучше и безопаснее использовать, как уверяют специалисты банков, текущий счет.

Если же говорить об отличиях между текущим и депозитным счетом, то первое, что приходит на ум простому обывателю, это то, что по депозитному счету начисляются проценты. По текущему счету, как правило, проценты не начисляются. Но преимуществом текущего счета перед депозитным является свобода доступа к денежным средствам. Имея текущий счет вы в любой момент можете воспользоваться своими деньгами. Чтобы же снять деньги с депозитного счета, вам необходимо будет дождаться окончания его срока действия. Или же досрочно расторгнуть договор банковского вклада (если это предусмотрено условиями) и только тогда получить доступ к деньгам, при этом теряя часть или всю сумму начисленных процентов.

Текущий счет— Обзор, как это работает и компоненты

Что такое текущий счет?

Один из трех компонентов системы платежного баланса страны, текущий счет — это торговый баланс страны или баланс импорта и экспорта товаров и услуг, плюс прибыль от иностранных инвестиций за вычетом выплат иностранным инвесторам. Два других компонента — это счет операций с капиталом и финансовый счет. Это также показатель, используемый для всего переведенного за границу капитала.

Общие сведения о текущих счетах

Целью почти каждой страны является экспорт товаров и услуг для увеличения доходов. Основная цель — создать положительное сальдо торгового баланса, при котором товаров и услуг экспортируется больше, чем импортируется. Когда жители (отдельные лица / семьи, предприятия и правительство) страны могут производить для своих собственных нужд, текущий счет более чем вероятно сбалансирован.

Несбалансированный (текущий) счет.Дефицит возникает, когда больше товаров импортируется, чем экспортируется, что означает, что иностранным покупателям / странам выплачивается больше денег, чем получено от иностранных поставщиков / стран.

Текущий счет — это один из трех компонентов платежного баланса страны. Платежный баланс. Платежный баланс — это отчет, который содержит транзакции, совершенные резидентами определенной страны с остальной мировой системой. К другим компонентам относятся:

- Счет операций с капиталом — запись всех инвестиционных операций, которые не влияют активно на способность страны производить сбережения или доход; и

- Финансовый счет — Запись колебаний прав собственности на международные активы

Четыре компонента текущего счета

1.Чистый доход

Чистый доход учитывает весь доход, который получают жители страны. Доход получается либо за счет работы, выполненной за рубежом, либо за счет иностранных инвестиций в виде процентов или дивидендов Дивиденды Дивиденды — это доля прибыли и нераспределенной прибыли, которую компания выплачивает своим акционерам. Когда компания генерирует прибыль и накапливает нераспределенную прибыль, эта прибыль может быть либо повторно инвестирована в бизнес, либо выплачена акционерам в качестве дивидендов.

2.Прямые переводы

Прямые переводы включают прямую иностранную помощь от правительства в другую страну и любые деньги, отправленные работниками из одной страны обратно семье / друзьям в их родной стране. В этот компонент также включаются прямые иностранные инвестиции, охватывающие любые инвестиции, сделанные в предприятия или активы в другой стране.

3. Торговля

Торговля составляет большую часть (текущего) счета торговли (покупки и продажи) товаров и услуг между странами.

4. Доход от активов

Доход от активов сосредоточен на росте и падении активов внутри страны, включая ценные бумаги Государственные ценные бумаги Государственные ценные бумаги или рыночные ценные бумаги — это инвестиции, которые открыто или легко продаются на рынке. Ценные бумаги представлены либо долевыми, либо долговыми, недвижимостью, резервами (как центральными банками, так и резервами правительства) и банковскими депозитами. Успех или неудача удерживаемых активов приводит к увеличению или уменьшению дохода от активов.

Ключевые выводы

Текущий счет является важным показателем для любой страны, поскольку он измеряет текущую торговую деятельность, прямые инвестиции и успешность активов, находящихся в собственности резидентов страны. Это также важно как часть платежного баланса, которую страна использует для точного измерения своего финансового профицита или дефицита.

Дополнительные ресурсы

CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ®. Стань сертифицированным аналитиком финансового моделирования и оценки (FMVA) ®, чтобы помочь любому стать финансовым специалистом мирового уровня. аналитик.Для продолжения карьерного роста вам пригодятся следующие дополнительные ресурсы CFI:

- Прямые иностранные инвестиции (ПИИ) Прямые иностранные инвестиции (ПИИ) Прямые иностранные инвестиции (ПИИ) — это инвестиции стороны в одной стране в бизнес или корпорацию. в другой стране с намерением установить постоянный интерес. Стабильный интерес отличает ПИИ от иностранных портфельных инвестиций, когда инвесторы пассивно держат ценные бумаги из-за рубежа.

- Глобализация Глобализация Глобализация — это объединение и взаимодействие людей, правительств, компаний и стран мира.Это было достигнуто с помощью

- Паритет покупательной способности (ППС) Паритет покупательной способности Концепция паритета покупательной способности (ППС) — это инструмент, используемый для многосторонних сравнений между национальным доходом и уровнем жизни

- Торгово-взвешенный обменный курс Торгово-взвешенный обмен Обменный курс, взвешенный по торговле, представляет собой сложный показатель обменного курса валюты страны. Он измеряет силу валюты, взвешенную по объему торговли с другими странами.

Определение и значение текущего счета

Примеры «текущий счет» в предложении

расчетный счет

Эти примеры были выбраны автоматически и могут содержать конфиденциальный контент.Читать далее… Денежные средства на текущем счете и сбережения могут быть зачтены в счет ипотеки, чтобы снизить проценты по кредиту.Times, Sunday Times (2010)

Выбор текущих счетов и кредитных карт обычно сужается с возрастом.Times, Sunday Times (2014)

У нас положительный баланс текущего счета.Times, Sunday Times (2008)

Вы собираетесь открыть текущий счет в другом банке.Times, Sunday Times (2015)

Те, кто поддерживает здоровый баланс на своих текущих счетах, должны найти того, кто выплачивает проценты.Times, Sunday Times (2013)

Текущее сальдо счета больше торгового.Times, Sunday Times (2015)

Сальдо текущего счета можно определить как разницу между общим объемом импорта и общим объемом экспорта.Форстнер, Хельмут, Балланс, Роберт Конкуренция в глобальной экономике (1990)

Итак, баланс вашего текущего счета выглядит как очень большой овердрафт.Times, Sunday Times (2006)

Проценты по кредитным остаткам на текущих счетах не выплачиваются.The Sun (2014)

Крупные банки, которые хотят прекратить предоставление бесплатных текущих счетов, могут быть заблокированы наблюдателем за конкуренцией.Times, Sunday Times (2015)

Подробнее …

Труд также может перевести свой расчетный счет в банк, если сделка по переводу кредита подтверждена.Times, Sunday Times (2014)

Многие студенты имеют кредитные карты через своего текущего поставщика услуг, но они могут быть неконкурентоспособными.Times, Sunday Times (2006)

Также старайтесь избегать ненужного кредита, такого как совместные кредитные карты или текущие счета с овердрафтом.The Sun (2015)

Как правило, они включают наличие текущего счета в банке, и часто есть ограничения на то, сколько вы можете сэкономить каждый месяц.The Sun (2016)

В качестве альтернативы пакетный текущий счет в вашем банке может быть покрыт льготами.Times, Sunday Times (2012)

Когда страна имеет дефицит текущего счета, она импортирует больше товаров и услуг, чем экспортирует.Times, Sunday Times (2010)

Страна с дефицитом счета текущих операций имеет компенсирующий профицит счета операций с капиталом.Times, Sunday Times (2016)

Если ваша карта украдена, вы рискуете потерять только деньги на карте, а не все наличные на текущем счете.Times, Sunday Times (2013)

То есть будут выплачиваться проценты, которые появятся как дебет в невидимой или служебной части текущего счета.Морис Д. Леви Международные финансы: рынки и финансовый менеджмент транснационального бизнеса. (1983)

В сфере текущих счетов строительные общества предлагают небольшую конкуренцию, и в этом заключается проблема.Times, Sunday Times (2014)

Текущий счет страны упал до рекордного дефицита в конце прошлого года из-за падения доходов от британских инвестиций за рубежом.Times, Sunday Times (2014)

Я собираюсь открыть для нее текущий счет строительного общества, но для этого потребуется поездка на автобусе и прогулка в город за три мили.Times, Sunday Times (2012)

ТЕМ, кто прошел оценку и получил место в университете на эту осень, будут спешить, чтобы получить текущий счет к началу недели первокурсников.Times, Sunday Times (2012)

Насколько опасен дефицит текущего счета в США?

В последние годы компания U.С. Внешний дефицит привлек значительное внимание ученых, политиков и средств массовой информации. Одним из проявлений недавних тенденций, вызывающих обеспокоенность, является растущий торговый дефицит — разница между экспортом США и импортом товаров и услуг. В более общем плане полезно рассмотреть более широкую концепцию текущего счета, которая включает доходы от инвестиций, а также торговлю товарами и услугами. Как показано на рисунке ниже, дефицит счета текущих операций США увеличивался как процент от валового внутреннего продукта (ВВП) с начала 1990-х годов, при этом текущий дефицит превышает 6 процентов..

Когда страна имеет дефицит текущего счета, закупки ею товаров и услуг из-за границы превышают объем продаж товаров и услуг иностранным покупателям. В то же время страна обязательно продает активы иностранцам за вычетом покупок активов за рубежом в сумме, равной дефициту текущего счета. Следовательно, по мере накопления дефицита по счету текущих операций с течением времени чистая международная инвестиционная позиция Соединенных Штатов — разница между активами, принадлежащими США за рубежом, и активами, принадлежащими иностранцам в Соединенных Штатах, — также становится все больше.В свете этих тенденций возникает фундаментальный вопрос: насколько опасен дефицит текущего счета?

На практике чистая международная инвестиционная позиция США не может стать еще более отрицательной в процентах от ВВП. Фактически, экономическая теория предполагает, что в долгосрочной перспективе, вероятно, потребуется сократить или полностью восстановить сегодняшний дефицит счета текущих операций. Вопрос не в том, сократится ли дефицит счета текущих операций США в будущем, а в том, будет ли неизбежная корректировка болезненным и разрушительным для экономического роста и стабильности — «жесткой посадкой», вызванной резким снижением валютной стоимости валюты. доллар, поскольку инвесторы избегают активов, выраженных в долларах.

При условии, что денежно-кредитные и фискальные органы США будут придерживаться разумной политики, сценарий жесткой посадки кажется маловероятным. Необходимая корректировка текущего счета может быть довольно медленной и упорядоченной, а может и не начаться в течение некоторого времени.

Этот прогноз основан на простом наблюдении: для Соединенных Штатов, в отличие от почти любой другой страны в мире, обесценивание валюты по своей сути является самоограничивающим. Причина этого результата, который более подробно обсуждается ниже, зависит от того, что U.Активы S., принадлежащие международным инвесторам, преимущественно номинированы в долларах, а значительная часть активов США за рубежом номинирована в иностранной валюте.

Рисунок 1

С учетом сезонных колебаний

ИСТОЧНИК: Бюро экономического анализа США

Последние тенденции в международной инвестиционной позиции США

В бухгалтерском учете платежного баланса зеркальным отражением текущего счета является показатель, известный как счет операций с капиталом и финансами, который измеряет международный поток капитальных активов.Дефицит счета текущих операций в точности равен профициту счета операций с капиталом, вплоть до неизбежных ошибок и пропусков в данных.

Распространенная ошибка — рассматривать международные потоки капитала, как если бы они пассивно реагировали на то, что происходит с текущим счетом. Некоторые говорят, что дефицит текущего счета «финансируется» за счет заимствований США за рубежом. Фактически, международные инвесторы покупают активы США не с целью финансирования дефицита текущего счета США, а потому, что они считают, что это разумные инвестиции, обещающие хорошее сочетание безопасности и доходности.Более того, многие из этих инвестиций не имеют никакого отношения к заимствованиям, как это обычно понимается, а вместо этого включают покупку земли, предприятий и обыкновенных акций в Соединенных Штатах. Прежде чем делать суждения о рисках, связанных с внешним дефицитом США, необходим тщательный анализ характера международных потоков капитала.

По мере того как торговля и коммерция во всем мире становятся все более интегрированными — этот процесс часто называют глобализацией, — рост трансграничных финансовых потоков стал особенно заметным.С 1990 по 2004 год иностранное владение активами США росло в среднем почти на 12 процентов в год, в то время как владение иностранными активами в США росло почти на 11 процентов. Эти темпы намного превышают экономический рост в Соединенных Штатах или в остальном мире в целом.

До 1989 года Соединенные Штаты имели положительную чистую международную инвестиционную позицию. Однако в результате большого притока капитала в 1990-е годы Соединенные Штаты сегодня имеют самую большую отрицательную чистую международную инвестиционную позицию в мире.К концу 2004 года иностранцы владели активами в США на сумму более 12,5 триллионов долларов, исходя из рыночной стоимости, в то время как активы, принадлежащие США за рубежом, достигли уровня чуть менее 10 триллионов долларов. Разница в 2,5 триллиона долларов составила более 20 процентов ВВП США.

В современном мире с электронными переводами средств, производными финансовыми инструментами и в значительной степени неограниченными потоками капитала у инвесторов есть глобальный рынок, на котором они могут искать прибыльную прибыль и диверсифицировать риски. В такой среде агрегированные модели международной торговли могут быть побочным продуктом процесса, посредством которого финансовые ресурсы стремятся наиболее эффективно распределять свое распределение на мировом рынке капитала.Вместо того, чтобы думать, что потоки капитала финансируют дефицит счета текущих операций, вполне может быть, что торговый дефицит обусловлен потоками капитала: приток капитала поддерживает доллар сильнее, чем он был бы в противном случае, стремясь увеличить импорт и подавить экспорт, что приводит к дефицит текущего счета.

Хотя вывод о том, что счет операций с капиталом влияет на счет текущих операций, безусловно, является преувеличением, стоит подчеркнуть, что потоки капитала являются очень динамичной характеристикой мировой экономики, движимой рядом экономических сил.«Домашняя предвзятость» инвесторов, которая заставляла их вкладывать средства в свои страны, а не искать оптимальную международную диверсификацию, уменьшалась; инвесторы во всем мире все чаще вкладывают средства за пределами своих стран. Страны с быстро стареющим населением, особенно Япония и страны Западной Европы, могут делать сбережения и инвестировать в Соединенные Штаты до того дня, когда их население будет использовать активы для поддержки пенсионеров. Приток капитала в Соединенные Штаты также был стимулирован более быстрыми темпами U.S. рост по сравнению с большинством стран с высоким уровнем дохода.

Приток капитала также может отражать низкий уровень сбережений в США. Однако норму сбережений в США не следует рассматривать изолированно: Бен Бернанке, новый председатель Федеральной резервной системы, убедительно доказал, что необычно высокий уровень сбережений во всем мире по сравнению с инвестиционными возможностями привел к понижающему давлению на мировые процентные ставки. Инвесторы принесли в Соединенные Штаты обильный капитал, потому что прибыльность и безопасность U.С. инвестиционные возможности делают Соединенные Штаты чем-то вроде оазиса процветания и стабильности.

В целом, мы должны рассматривать потоки капитала как результат равновесия инвесторов во всем мире, стремящихся приобрести портфели, уравновешивающие риск и доход за счет диверсификации. Фундаментальные экономические детерминанты потоков капитала и, следовательно, сами потоки капитала вряд ли изменятся быстро и в массовом порядке. Если принять во внимание эту точку зрения, перспективы болезненной корректировки счета текущих операций в будущем кажутся менее вероятными.

Роль США на международных рынках капитала

Еще один фактор, который следует учитывать, — это центральная роль Соединенных Штатов на международных финансовых рынках. Финансовые рынки США являются одними из самых развитых в мире, предлагая эффективность, прозрачность и ликвидность. Доллар США служит одновременно средством обмена и расчетной единицей во многих международных транзакциях. Эти факторы делают долларовые требования привлекательными активами в любом международном портфеле.Ни один рынок капитала в мире не обладает комбинацией сильных сторон, превосходящей Соединенные Штаты. Наши преимущества включают обещание хорошей доходности, безопасности, надежных политических институтов, ликвидности и огромной глубины финансовой экспертизы.

Для некоторых целей полезно рассматривать финансовые рынки США как мировых финансовых посредников. Подобно тому, как банк направляет сбережения многих людей на продуктивные инвестиции, финансовые рынки США играют аналогичную роль для многих инвесторов со всего мира.В процессе этого отдельные лица, компании и правительства накапливают активы в долларах, которые служат средством облегчения транзакций и безопасного хранения ликвидных средств.

Банк получает доход на капитал, выплачивая вкладчикам более низкую процентную ставку, чем он зарабатывает на свои активы. Точно так же Соединенные Штаты получают более высокую доходность от своих инвестиций за рубежом, чем иностранцы от своих инвестиций в Соединенных Штатах. Несмотря на то, что чистая международная инвестиционная позиция США на конец 2004 года составляла -2 доллара.5 трлн. Чистая прибыль США от инвестиций за рубежом в 2004 году немного превысила выплаты по активам, находящимся в иностранной собственности в Соединенных Штатах.

Как Соединенные Штаты могут получать более высокую прибыль от своих активов за границей, чем иностранцы зарабатывают на свои активы в Соединенных Штатах? Рассмотрим валюту, которая приносит нулевую прибыль. Более половины общей суммы непогашенной валюты США находится в обращении за рубежом. Другой фактор заключается в том, что большая часть иностранных активов США представлена в виде казначейских векселей и других долговых инструментов, в то время как U.Резиденты С. владеют гораздо большей долей своих зарубежных активов в форме акций, таким образом зарабатывая премию по акциям.

В целом, многие частные и государственные инвесторы за рубежом полагаются на рынок капитала США как на лучшее место для инвестирования в чрезвычайно безопасные и высоколиквидные ценные бумаги. Соединенные Штаты в целом получают прибыль от предоставления этих безопасных и ликвидных инвестиций миру. Желание иностранцев владеть ценными бумагами Казначейства США является свидетельством уверенности мира в безопасности и устойчивости нашей финансовой системы.

Насколько опасен дефицит текущего счета в США?

В свете этих соображений давайте вернемся к вопросу: насколько опасен дефицит текущего счета США? Прежде всего следует отметить, что многие экономические факторы, движущие потоками капитала, имеют очень долгий характер. Перераспределение портфеля происходит по мере уменьшения предвзятого отношения к дому, но с течением времени, а не кварталов. Фирмы строят свою деятельность в других странах, исходя из планов на много лет вперед. Демографические изменения разворачиваются на протяжении десятилетий.То, что может показаться дисбалансом с краткосрочной точки зрения, может иметь смысл в долгосрочной перспективе.

В той степени, в которой корректировка текущего счета повлечет за собой изменения курса доллара в иностранной валюте, весьма вероятно, что такие изменения со временем произойдут на упорядоченных рынках. Нет никаких причин, по которым такие изменения привели бы к кризису финансового рынка; Соединенные Штаты как стабильная, диверсифицированная и растущая экономика вряд ли пострадают от внезапного недоверия со стороны инвесторов, если они будут придерживаться разумной экономической политики.

Иногда говорят, что Соединенные Штаты стали нацией «чистого должника», что увеличивает риск того, что обесценивание валюты может привести к финансовому кризису. Действительно, с дефицитом текущего счета, составляющим 6 процентов ВВП, и отрицательной чистой международной инвестиционной позицией, превышающей 20 процентов ВВП, некоторые проводили сравнения с Аргентиной, Бразилией, Мексикой и другими странами, которые время от времени испытывали серьезные проблемы с платежным балансом. кризисы.

Слово «должник» в этом контексте вводит в заблуждение U.Активы S., принадлежащие иностранцам, включают в себя акции и физический капитал, находящиеся в Соединенных Штатах, в дополнение к облигациям, выпущенным американскими организациями. Более того, та часть международного финансового положения США, которая составляет долг — облигации и другие фиксированные требования, такие как банковские ссуды, — преимущественно номинирована в долларах. Фактически, около 95 процентов международных требований к Соединенным Штатам номинированы в долларах. Страна, большая часть долга которой номинирована в ее собственной валюте, находится в совершенно иной ситуации, чем страна, долг которой номинирован в других валютах.Знакомые кризисы, которые пережили несколько азиатских стран в 1997–1998 годах, несколько раз Мексика и множество других стран, — все они связаны с ситуациями, когда пострадавшие страны имеют крупные внешние долги, выраженные в иностранной валюте.

Во время этих предыдущих кризисов иностранная деноминация внутреннего долга имела дестабилизирующие последствия. Рассмотрим, что обычно происходит со страной, страдающей от кризиса платежного баланса. По мере обесценивания ее валюты в иностранной валюте стоимость ее внешних обязательств — с точки зрения внутренней покупательной способности — увеличивается, равно как и бремя обслуживания ее международного долга.Признавая это, международные инвесторы в ответ еще больше сокращают свои позиции, что ведет к еще большему обесцениванию валюты. Следовательно, сочетание долга, номинированного в иностранной валюте, и обесценивающейся валюты оказалось порочным кругом, усугубляющим и ускоряющим кризис.

Ситуация в США совершенно иная. В той степени, в которой курс доллара в иностранной валюте снижается, влияние на стоимость активов в США и других странах действует не как ускоритель кризиса, а как часть механизма самокоррекции.Обязательства США, выраженные в долларах, остаются неизменными по внутренней стоимости, что означает, что обслуживание долга в долларах и по отношению к размеру экономики США не меняется. Более того, вложения американских инвесторов за рубежом, около двух третей которых номинированы в иностранной валюте, растут в долларовом выражении. Таким образом, структура международного инвестиционного счета США способствует стабильности, а не нестабильности.

Значительное количественное значение изменений обменного курса для U.Чистая международная инвестиционная позиция может быть проиллюстрирована путем изучения конкретных периодов, в которые доллар повышался или обесценивался. Рассмотрим 2002–2004 годы, в течение которых взвешенный по торговле индекс обменных курсов основных валют ФРС обесценился почти на 27 процентов. С дефицитом текущего счета в этот период были связаны финансовые потоки в Соединенные Штаты на общую сумму 1,6 триллиона долларов. Однако, поскольку иностранные требования к активам США выражены в гораздо большей степени в долларах, чем требования U.S. претензий на иностранные активы, амортизация увеличила долларовую стоимость активов США за рубежом по сравнению с иностранными активами в Соединенных Штатах. Как показано в таблице ниже, общее влияние на оценку, вызванное изменениями обменного курса, составило 919 миллиардов долларов, что составляет 57 процентов чистых финансовых потоков. За этот трехлетний период чистая международная инвестиционная позиция США снизилась на 202,8 миллиарда долларов, но без корректировки обменного курса позиция уменьшилась бы более чем на 1,1 триллиона долларов.

Теперь рассмотрим 1999–2001 годы, чтобы проиллюстрировать влияние повышения курса доллара. В течение этого периода взвешенный по торговле индекс обменных курсов основных валют ФРС показал повышение курса доллара почти на 15 процентов. Чистые финансовые потоки в США составили 1,1 триллиона долларов. Между тем, общее влияние повышения курса доллара на оценку составило минус 548,2 миллиарда долларов, что почти вдвое меньше чистых финансовых потоков. За этот трехлетний период U.Чистая международная инвестиционная позиция С. снизилась на 1,3 трлн долларов. Без корректировки обменного курса снижение составило бы 684,4 миллиарда долларов. Однако отрицательная международная инвестиционная позиция не грозила обесценить доллар; вместо этого причинно-следственная связь пошла другим путем, поскольку укрепление доллара привело к значительному увеличению отрицательной чистой инвестиционной позиции.

Рисунок 2

миллионов долларов

| ГОД | ПОЛОЖЕНИЕ НАЧАЛО | ИЗМЕНЕНИЯ ПОЛОЖЕНИЯ | ПОЛОЖЕНИЕ КОНЕЦ | ||||

| Принадлежность к | Итого (a + b + c + d) | ||||||

| Финансовые потоки (а) | Корректировка стоимости | ||||||

| Цена изменений (б) | Обменный курс изменений (c) | Прочие изменения (d) | |||||

| 1999 | -1 070 769 | −236 148 | 329 672 | −125 970 | 65 778 | 33,332 | -1 037 437 |

| 2000 | -1 037 437 | −486 373 | 133 716 | -270,594 | 79 681 | −543 570 | -1,581,007 |

| 2001 | -1,581,007 | −400 243 | −224 184 | −151 685 | 17 671 | −758 441 | -2,339,448 |

| 2002 | -2,339,448 | −500,316 | −59 582 | 231 247 | 212 985 | −115 666 | -2,455,114 |

| 2003 | -2,455,114 | −560 646 | -1,716 | 415 507 | 229 599 | 82744 | -2 372 370 |

| 2004 | -2 372 370 | −584,597 | 146 514 | 272 278 | −4 070 | −169 875 | -2,542,245 |

ИСТОЧНИК: U.С. Бюро экономического анализа

Влияние изменений курса доллара на чистую международную инвестиционную позицию США способствует стабилизации международного сектора экономики США. Очевидно, что изменения в оценке играют значительную роль в чистом изменении финансового положения, которое измеряется по счету операций с капиталом.

Другие промышленно развитые страны взяли на себя гораздо более крупные внешние обязательства в процентах от ВВП, не провоцируя кризисов.Например, отрицательная чистая инвестиционная позиция Австралии достигла 60 процентов ВВП в середине 1990-х годов, Ирландия превысила 70 процентов в 1980-х годах, а Новая Зеландия достигла почти 90 процентов ВВП в конце 1990-х годов. Примечательно, что в последнее время эти экономики были одними из самых успешных с точки зрения экономического роста в промышленно развитом мире. Сочетание растущих внешних обязательств и перспектив устойчивого роста полностью согласуется: капитал течет в страны, которые могут его продуктивно использовать.

Недавнее исследование экономистов Совета управляющих Федеральной резервной системы подтверждает эту точку зрения. Авторы исследования систематически изучали примеры развитых индустриальных стран, которые испытали разворот счета текущих операций. Авторы пришли к выводу, что такие развороты обычно были благоприятными: среди тех стран, которые испытали наибольшее снижение темпов роста в период корректировки, циклические соображения оказались важным фактором. Более того, эти случаи, как правило, не были связаны со значительным обесценением обменного курса.Среди тех случаев, когда страны пережили корректировку, в то время как экономический рост на увеличился на , корректировка обменного курса была важным фактором в сокращении дефицита счета текущих операций — в первую очередь за счет увеличения роста экспорта, а не снижения импорта. В этих случаях снижение обменного курса, очевидно, сыграло роль в защите экономики этих стран от неблагоприятных последствий для роста.

Эти данные предоставляют мало доказательств в поддержку сценария жесткой посадки, характеризующегося беспорядком на валютных рынках.Безусловно, ни одна страна не может постоянно нести рост чистых внешних обязательств по отношению к ВВП. Если они будут поддерживаться на неопределенный срок, выплаты за услуги по постоянно растущим обязательствам в конечном итоге превысят национальный доход. Однако задолго до того, как возникла ситуация буквальной несостоятельности, рыночные силы будут стимулировать изменения обменных курсов, разницы процентных ставок и относительных темпов роста таким образом, чтобы продвинуть экономику по пути устойчивого развития. Тем не менее, такие корректировки не должны быть внезапными, крупными или разрушительными.

Взгляд на международные рынки капитала предполагает, что Соединенные Штаты больше похожи на те страны, которые испытали высокий уровень долга без явных негативных последствий , чем на те, которые пострадали от кризисов. Более того, случай США уникален во многих отношениях. Центральная роль финансовых рынков США — и доллара — в мировой экономике предполагает, что профицит счета операций с капиталом и, следовательно, дефицит счета текущих операций в основном обусловлены внешним спросом на U.S. активов, а не какой-либо структурный дисбаланс в самой экономике США.

Заключительные комментарии

Взгляд международных финансовых рынков подчеркивает динамическую роль международных корректировок капитала, поскольку инвесторы используют возможности глобализированных финансовых рынков. Поскольку технический прогресс и либерализация рынка капитала, которые привели к этому процессу, развивались с течением времени, этот процесс затянулся. Однако в конечном итоге, когда корректировка портфеля позволит оптимально использовать новые возможности диверсификации и по мере роста роста за рубежом, чистая международная инвестиционная позиция Соединенных Штатов стабилизируется.Точно так же со временем дефицит текущего счета снизится до устойчивого уровня.

Если эта точка зрения верна, движущие силы счета операций с капиталом США представляют собой постоянный, но в конечном итоге временный процесс, который может привести к более высокому отрицательному уровню чистых требований, не обязательно создавая какую-либо угрозу для долгосрочной устойчивости счета текущих операций США. . Также переход к устойчивому долгосрочному пути не обязательно потребует мучительных корректировок на внутреннем или международном рынках или в обменных курсах.

Примечания

- В растущей экономике дефицит текущего счета, который увеличивается с той же скоростью, что и экономика в целом, подразумевает неизменное бремя задолженности. Таким образом, может быть ошибочным приводить дефицит текущего счета в долларовом выражении — более уместно выражать размер дефицита в виде доли от общего объема экономического производства. [к тексту]

- Для альтернативной точки зрения см. Obstfeld and Rogoff (2005). [к тексту]

- Данные взяты из Бюро экономического анализа, как сообщается в U.S. Таблицы международной инвестиционной позиции. Прямые инвестиции оцениваются по рыночной стоимости. [к тексту]

- См. Бернанке (2005). [к тексту]

- Индекс обменного курса, взвешенный по торговле, позволяет оценить, как доллар США изменился в стоимости по сравнению с другими валютами (например, евро, иеной, канадским долларом). Важность каждой из других валют оценивается в зависимости от размера торговых потоков между США и другими странами, используемых для расчета индекса.[к тексту]

- См. Croke, Kamin and Leduc (2005). [к тексту]

Список литературы

Бернанке, Бен С. «Глобальное перенасыщение сбережений и дефицит текущего счета в США», представленный на лекции в память Гомера Джонса, Федеральный резервный банк Сент-Луиса, Сент-Луис, Миссури, 14 апреля 2005 г. См. Www. Federalreserve.gov/boarddocs/speeches/2005/20050414/default.htm.

Кроук, Хилари; Камин, Стивен Б .; и Ледюк, Сильвен. «Развитие финансовых рынков и экономическая активность во время корректировок текущего счета в промышленных странах.»Совет управляющих Федеральной резервной системы, документы для обсуждения в сфере международных финансов: № 827, 2005 г.

Обстфельд, Морис; и Рогофф, Кеннет. «Глобальные дисбалансы текущего счета и корректировки обменного курса». Записки Брукингса об экономической деятельности , 2005, № 1, стр. 67-146.

Текущий счет — определение | Экономика онлайн

Current_accountТекущий счет — определение

На текущем счете регистрируются платежи за товары и услуги, а также инвестиционный доход и переводы между экономикой и остальным миром.Платежи, поступающие в экономику, называются кредитами, а платежи, поступающие из экономики, называются дебетами.

Текущий счет считается наиболее важным счетом для экономики, хотя он не включает инвестиционные потоки и, следовательно, не измеряет все финансовые потоки между странами, которые включены в общий «платежный баланс».

Если текущий счет не сальдо, это либо дефицит текущего счета, когда кредиты меньше дебетования, либо профицит, когда кредиты больше дебетования.

Экономика предприятия

Объяснение K-образного восстановления экономики после Covid-19