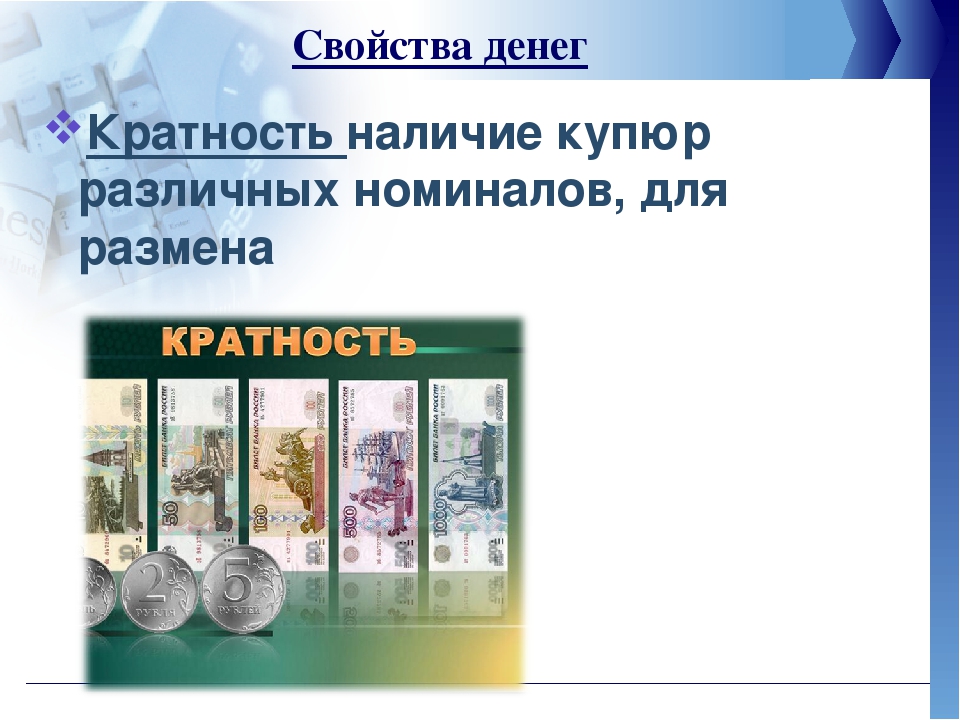

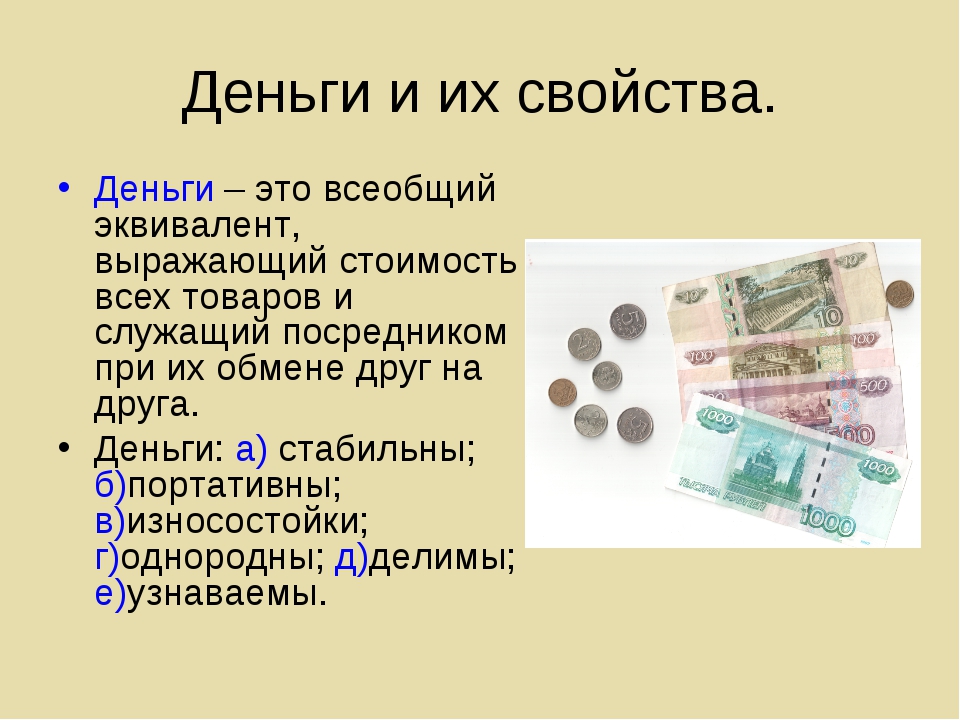

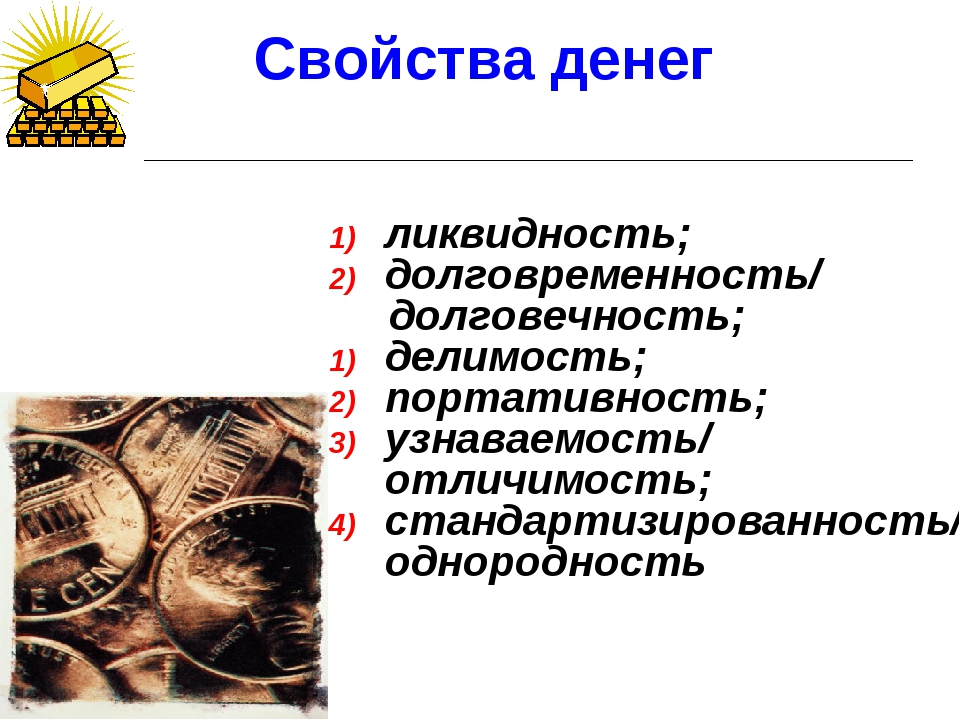

Свойства денег это: 11. Деньги и их свойства.

Общие свойства денег

Попробуем выделить общие свойства денег, независимое! их форм и видов.

Начнем с того, что ясный — это своеобразный актив общества, т.е. нечто, имеющее собственную ценность. Актив любого хозяйствующего субъекта (индивидуум, фирма, государство) есть принадлежащее собственнику материальное и нематериальное богатство в различных его формах {»то могут быть товарные запасы, сырье, недвижимость, ценные бумаги и пр.). В данном своем качестве деньги представляются также определенным экономическим благом, частью богатства в форме наличных и безналичных денежных средств.

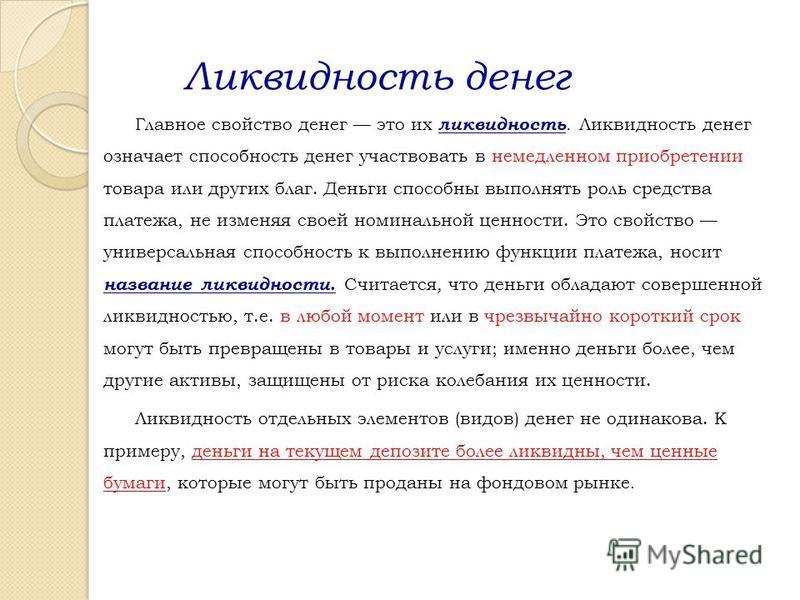

Кроме того, деньги — это высоколиквидный актив, причем ликвидность денежных активов выше ликвидности всех других активов (даже таких финансовых активов, как акции и корпоративные облигации). Деньги как самый ликвидный актив позволяют погашать обязательства безо всяких преобразований простой передачей денежных знаков или путем записей на счетах. Недаром между ликвидностью и деньгами зачастую ставится знак равенства. Хотя следует заметить, что наличные деньги обладают абсолютной ликвидностью, ликвидность же безналичных денег ниже, чем наличных, поскольку она зависит в том числе от ликвидности банка, в котором открыт счет.

Представление денег как специфического ликвидного актива предполагает рассмотрение особенностей спроса на этот актив со стороны собственников и получателей доходов.

Итак, то общее, ч то присуще различным формам и видам денег во все исторические периоды их эволюции — это свойство денег быть активом высокой ликвидности. Но есть и еще ряд общих свойств, отличающих деньги от любых других ликвидных активов. Остановимся на некоторых из этих свойств.

Деньги как высоколиквидный актив имеют определенную фиксированную номинальную стоимость (номинал денег представляет собой сумму, указанную на них, их достоинство. Реальная стоимость денежных активов, или их покупатель пая способность, зависит от уровня инфляции) в отличие, например, от номинальной стоимости финансовых активов как денежной суммы, формально указанной, положим, на ценной бумаге.

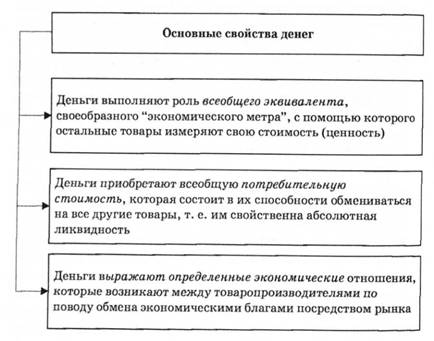

Деньгам как наиболее ликвидному активу, имеющему фиксированную номинальную стоимость, должна быть присуща всеобщность. Деньги выступают в форме всеобщей непосредственной обмениваемости на все другие товары.

В результате все товары, участвуя в обращении, находят своего конечной) потребителя. Всеобщность есть свойство беспрепятственного исполнения обязательств по отношению ко всем субъектам, предлагающим товары и услуги на рынке. Таким образом, деньги должны иметь всеобщее признание.

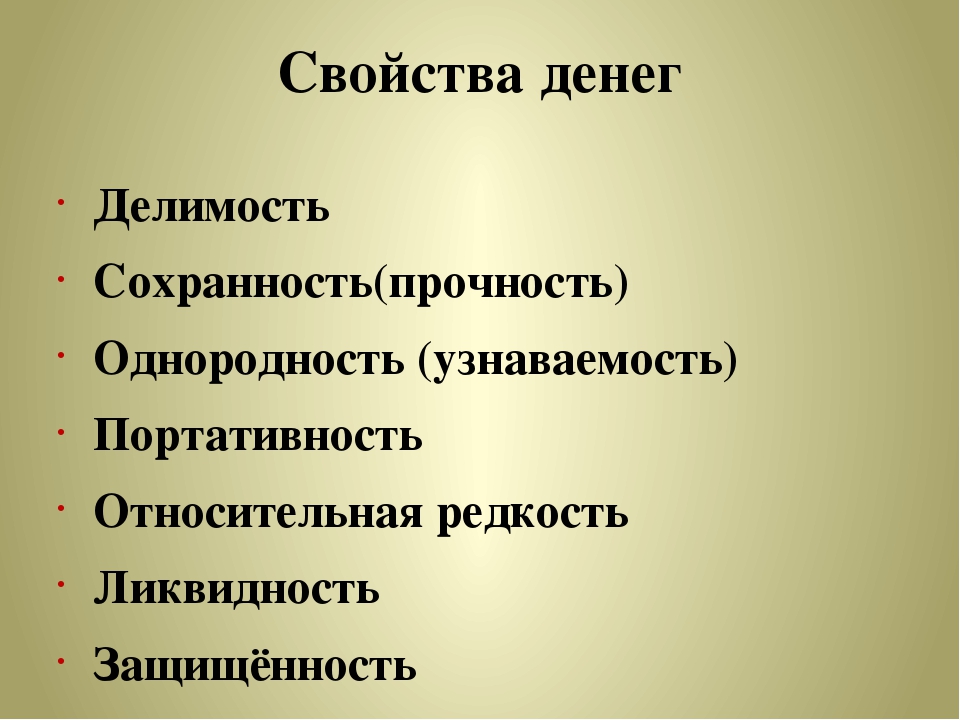

Деньгам должна быть присуща однородность — стандартизированность (взаимозаменяемость). Это свойство присуще деньгам, как правило, в силу их единообразия, отсутствия индивидуальных особенностей. Как универсальное средство они позволяют проводить свободный обмен на любое благо.

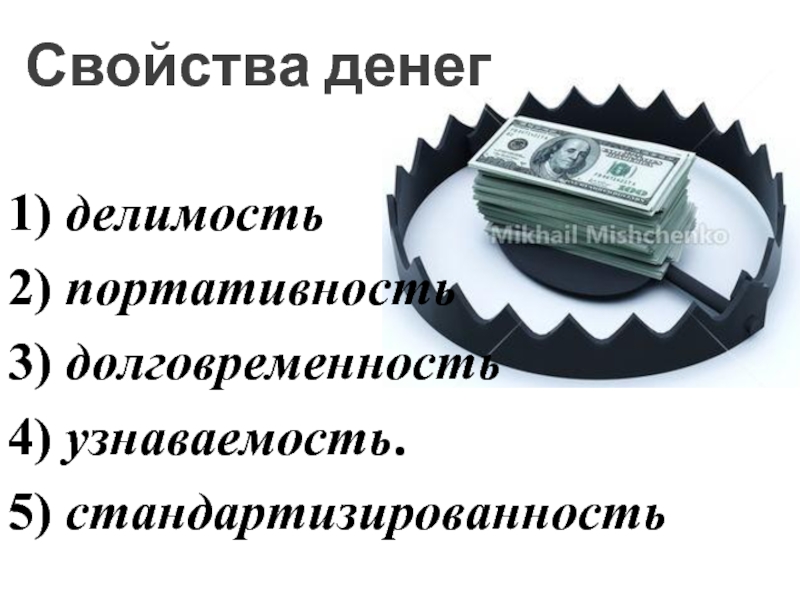

Деньги должны быть делимыми, для того чтобы они могли выполнять свои функции в сделках с различными суммами.

Деньги должны отличаться транспортабельностью (т.е. быть удобными для транспортировки), узнаваемостью и пригодностью для хранения, не теряя при этом своей стоимости, а также должны обладать портативностью (т.е. высокой стоимостью на единицу веса). Можно сказать, что переход от одной формы денег к другой, смена видов денег связана со стремлением человека сделать деньги более удобными для использования в хозяйственном обороте, снизить трансакционные издержки при совершении различного рода экономических сделок. Немаловажным свойством денег является и защита их от подделок, облегчающая государству борьбу с фальшивомонетничеством.

ЛАВРУШИН_Д_К_Б_fin.indd

%PDF-1.4

%

1162 0 obj

>]/Pages 1048 0 R/QITE_DocInfo 1219 0 R/Type/Catalog/ViewerPreferences>>>

endobj

2040 0 obj

>/Font>>>/Fields[]>>

endobj

1765 0 obj

>stream

uuid:2f9fd3ec-9b1b-4ea6-a477-9f267b830ba9xmp.did:A2954BC4D495E11198C79584B00E02E6adobe:docid:indd:f343426a-3588-11df-a816-917898d3c519proof:pdf1xmp.iid:F7167C6DD395E11198C79584B00E02E6xmp.

iid:5A13B2AB09DAE011BB748B62DB2E56902011-09-08T17:04:10+04:00Adobe InDesign 7.0/;/metadata

iid:5A13B2AB09DAE011BB748B62DB2E56902011-09-08T17:04:10+04:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:A9206CE7360DE111AA908CF2160D1F142011-11-12T17:32:39+03:00Adobe InDesign 7.0/;/metadata

iid:A9206CE7360DE111AA908CF2160D1F142011-11-12T17:32:39+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:4D256AC9B81CE111A45AFED1B5CEFBE22011-12-02T10:39:37+03:00Adobe InDesign 7.0/;/metadata

iid:4D256AC9B81CE111A45AFED1B5CEFBE22011-12-02T10:39:37+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata 0/;/metadata

0/;/metadata iid:1BC4EBCDC457E1118CC0FFE3D85C1F092012-02-15T14:26:27+03:00Adobe InDesign 7.0/;/metadata

iid:1BC4EBCDC457E1118CC0FFE3D85C1F092012-02-15T14:26:27+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:402F4FAC0258E1118CC0FFE3D85C1F092012-02-15T21:27:10+03:00Adobe InDesign 7.0/;/metadata

iid:402F4FAC0258E1118CC0FFE3D85C1F092012-02-15T21:27:10+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:0237A6FE1658E1118CC0FFE3D85C1F092012-02-15T23:52:38+03:00Adobe InDesign 7.0/;/metadata

iid:0237A6FE1658E1118CC0FFE3D85C1F092012-02-15T23:52:38+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:1EEBDA9F2758E11184D2FB85E9CBF00D2012-02-16T01:51:40+03:00Adobe InDesign 7.0/;/metadata

iid:1EEBDA9F2758E11184D2FB85E9CBF00D2012-02-16T01:51:40+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:359ACB493E59E111AF36E9949399E19C2012-02-17T11:06:25+03:00Adobe InDesign 7.0/;/metadata

iid:359ACB493E59E111AF36E9949399E19C2012-02-17T11:06:25+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:BC3228BB5295E1119271D16AA029E9A82012-05-03T22:03:55+03:00Adobe InDesign 7.0/;/metadata

iid:BC3228BB5295E1119271D16AA029E9A82012-05-03T22:03:55+03:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata iid:2C42310A54A3E111A80EC3E1A23700DB2012-05-21T18:48:34+04:00Adobe InDesign 7.0/;/metadata

iid:2C42310A54A3E111A80EC3E1A23700DB2012-05-21T18:48:34+04:00Adobe InDesign 7.0/;/metadata 0/;/metadata

0/;/metadata indd

indd ‘C 3`=}89 EhDv

’kz$FPݬ;.C-meHd!dzM]G}㸂~zbq\88\ce:7x.2eVZr,p,?J ,@py;N!`B@@,PaqmDZwiԛN;»x!EbvtFnBqG?T*؟h, vlmAs+At(n_9X$tصe8ԙ]蹮J0e{FAln$HQ{dPa4MCci_L>㏭|%

@;HT-Iɢ$;eugrhnƖH&!]l|Tw

‘C 3`=}89 EhDv

’kz$FPݬ;.C-meHd!dzM]G}㸂~zbq\88\ce:7x.2eVZr,p,?J ,@py;N!`B@@,PaqmDZwiԛN;»x!EbvtFnBqG?T*؟h, vlmAs+At(n_9X$tصe8ԙ]蹮J0e{FAln$HQ{dPa4MCci_L>㏭|%

@;HT-Iɢ$;eugrhnƖH&!]l|TwКонспект лекций Деньги и кредит / Савлук =lybs.ru= =lybs.ru=

Несмотря на разнообразие форм и функций денег, они являются явлением, которое реально проявляется как единый, конкретный инструмент реализации экономических отношений. До денег как реального экономического инструмента экономика, прежде всего рынок, выдвигает ряд требований. Они определяются уровнем развития общественных отношений — чем он выше, тем более сложные требования предъявляются к деньгам.

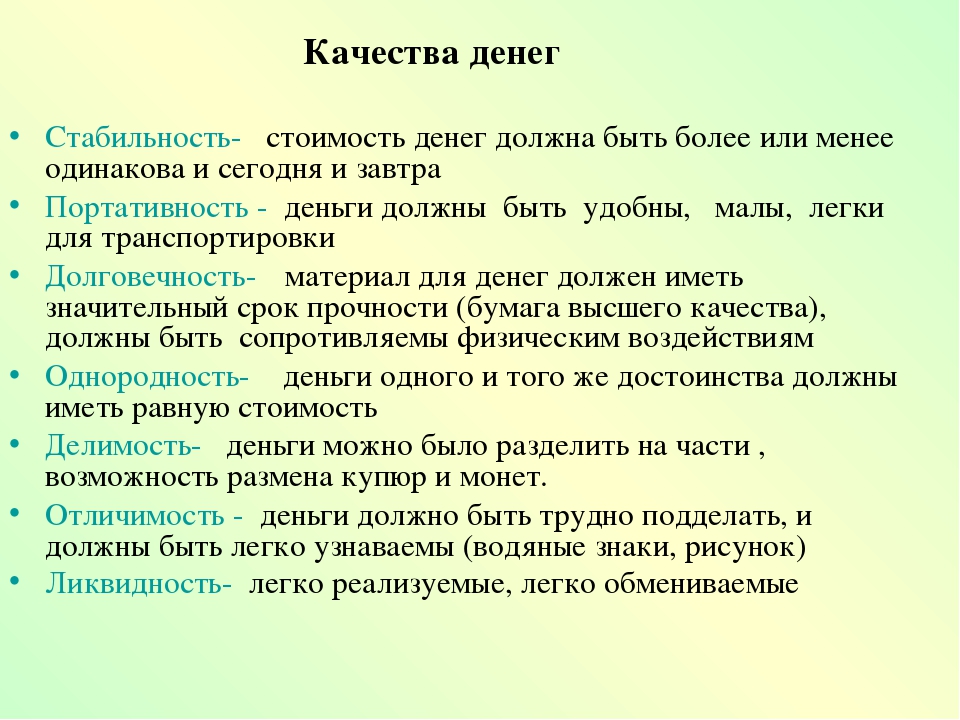

Чтобы соответствовать этим требованиям, деньги должны иметь целый спектр специфических свойств, которые в совокупности определяют определенную форму денег, вызывают их эволюцию, предоставляют деньгам качественное отличие от обычных благ. Наиболее актуальными в современных условиях являются такие свойства денег: стабильность стоимости, экономичность, долговечность, однородность, делимость, портативность.

Базовым свойством денег, наличие которой делает определенный предмет способный выполнять функции денег, является стабильность стоимости. Любая форма денег, если она обесценивается, не может эффективно выполнять функцию средства платежа и накопления стоимости. Такие деньги превращаются в тормоз экономического развития, поскольку кредиторы перестают предоставлять ссуды через риск потери одолженной стоимости, а инвесторы по той же причине перестают накапливать стоимость в денежной форме. По мере развития потребности в накоплении стоимости и платежных отношений общество вынуждено было отказаться от всех денежных форм с нестабильной стоимостью и признать деньгами только золото, которое на то время имело самую стабильную стоимость. Опираясь на стабильные золотые деньги, страны, которые их ввели, достигли в XIX в. огромных экономических успехов.

Однако по мере развития экономики, формирование мирового рынка стабильность стоимости золота оказалась недостаточной для обеспечения указанного свойства денег. Колебания спроса и предложения на золото вызывали существенные изменения стоимости полноценных денег. Это стало одной из причин перехода к неполноценным кредитных денег, стабильность стоимости которых можно поддерживать на нужном уровне, усилиями государства и межгосударственных органов. Главным механизмом решения этой задачи стало регулирования спроса и предложения денег на финансовых рынках, в частности их количества в обороте, усилиями уполномоченных государством органов, прежде всего центрального банка. Поддержание постоянно стабильной стоимости денег стало в новых условиях одним из центральных экономических задач современных государств.

Колебания спроса и предложения на золото вызывали существенные изменения стоимости полноценных денег. Это стало одной из причин перехода к неполноценным кредитных денег, стабильность стоимости которых можно поддерживать на нужном уровне, усилиями государства и межгосударственных органов. Главным механизмом решения этой задачи стало регулирования спроса и предложения денег на финансовых рынках, в частности их количества в обороте, усилиями уполномоченных государством органов, прежде всего центрального банка. Поддержание постоянно стабильной стоимости денег стало в новых условиях одним из центральных экономических задач современных государств.

Важным свойством денег является их экономичность, которая дает возможность обществу минимизировать затраты на изготовление денег и обеспечить ими потребности оборота. Пока деньги были полноценными, решить эту задачу было невозможно, поскольку снижение затрат на обеспечение оборота деньгами мало объективную грань, определялась внутренней стоимостью металла, из которого они изготавливались. Это послужило ключевой причиной демонетизации золота и появления неполноценных денег. Но и после этого требование экономичности денег не была снята. Изготовление банкнот и неполноценных монет требует довольно значительных расходов государства, в связи с чем наличные деньги в обороте постепенно заменяется безналичными (депозитным) деньгами. Но обеспечение оборота такими деньгами тоже требует определенных расходов (на ведение счетов, осуществление платежей, организацию межбанковских расчетов и т.п.). Для сокращения этих расходов движение депозитных денег стали осуществлять средствами электронных технологий.

Несмотря на интенсивное расширение сферы использования депозитных, в том числе электронных, денег, ни одна из стран не может совсем отказаться от наличных. А в Украине доля наличных денег в общей массе денег в течение 1991-1998гг. даже возросла примерно в 5 раз. Поэтому требование экономичности денег сохраняет свою актуальность, а для Украины она чрезвычайно выросла.

Важным способом обеспечения экономичности наличности является долгосрочность ее использования, которую можно считать еще одним свойством денег. Это свойство имели полноценные деньги, а сейчас имеют наличные деньги. Говорить об этом свойстве депозитных денег нет оснований, поскольку они не изнашиваются в обороте.

Чтобы обеспечить долгосрочное использование денег, их изготавливают из высокопрочного, износостойкого бумаги, а некоторые купюры изготавливают не только из бумаги, но и в виде монет. Так, в Украине в 1999 г. была выпущена монета в один рубль, что значительно сократит расходы на печать одногривневых купюр, которые быстро изнашиваются и часто заменяются в обороте новыми. Монета же в одну гривну может обслуживать оборот в десятки раз дольше, чем бумажная купюра.

Однородность денег является свойством, которое требуется от всех форм денег. Но не все эти формы ее обеспечивают. Особенно остро вопрос однородности решался, когда носителем денег выступали обычные товары (скот, меха, драгоценности и т.п.), поскольку каждый экземпляр таких денег существенно отличался от других. Этот недостаток натуральных денег был ослаблен переходом к золотых денег. Золотые монеты стали однородными, взаимозаменяемыми. Количественно одинаковая сумма их во всех случаях представляла одинаковую ценность. Однако однородность и золотых денег могла нарушаться, если наряду с золотой монетой в обороте была серебряная, или золотые монеты имели неодинаковые доли примесей неблагородных металлов или имели разную степень изношенности.

Во всех этих случаях участники оборота старались придержать более качественные деньги и расплачивались менее качественными, вследствие чего похуже деньги вытесняли из оборота лучшие. Эта тенденция известна в литературе как «Закон Грешема» (по фамилии английского министра финансов Томаса Грешема, который жил в XVIII в.).

С переходом к неполноценным деньгам проблема однородности их не была снята полностью, хотя на поверхности вроде все такие деньги кажутся одинаковыми. На самом деле отдельные виды денег оказываются неоднородными через разную степень доверия к их эмитентам, а следовательно — разная степень их надежности. Если доверие к центральному банку выше, чем в коммерческих, то экономические агенты будут отдавать предпочтение наличным перед депозитными деньгами как более надежными.

На самом деле отдельные виды денег оказываются неоднородными через разную степень доверия к их эмитентам, а следовательно — разная степень их надежности. Если доверие к центральному банку выше, чем в коммерческих, то экономические агенты будут отдавать предпочтение наличным перед депозитными деньгами как более надежными.

Надежность депозитных денег тоже не одинакова, поскольку каждый банк имеет свой уровень ликвидности и финансовой стабильности. Особенно остро эта неоднородность проявляется в условиях хронического экономического и финансового кризиса, который переживала Украина в 1992-2000 гг. В этих условиях существенно снизилась надежность коммерческих банков, а следовательно, и доверие к их депозитных денег. Заметно лучшей была надежность Национального банка, а доверие к его банкнот была значительно выше, что и повлекло деформацию структуры денежной массы в сторону непомерного роста доли наличных денег.

Однако и банкноты НБУ в условиях финансового кризиса понемногу теряется доверие, что проявляется в сокращении использования их как средства накопления стоимости, замене ее свободно конвертируемой валютой, прежде всего долларом США. Следовательно, при неполноценных деньгах возникает тенденция, противоположная «закона Грешема», что предопределяет вытеснение худших денег лучше безналичных денег наличными, национальных денег, которые обесцениваются, иностранной свободно конвертируемой валютой.

Деньги должны иметь и такое свойство, как делимость. Для осуществления платежей быстро, без дополнительных затрат, деньги должны легко делиться на любые части. При таком делении можно легко заплатить любую сумму, получить сдачу и т.д. Чтобы обеспечить такое свойство, деньги изготавливаются различных номиналов — от малых до больших, а денежная единица еще делится на несколько одинаковых частей, как правило на 100. На этом основании выпускаются разменные монеты разных номиналов, что дает возможность при расчетах разделить денежную единицу на любые части.

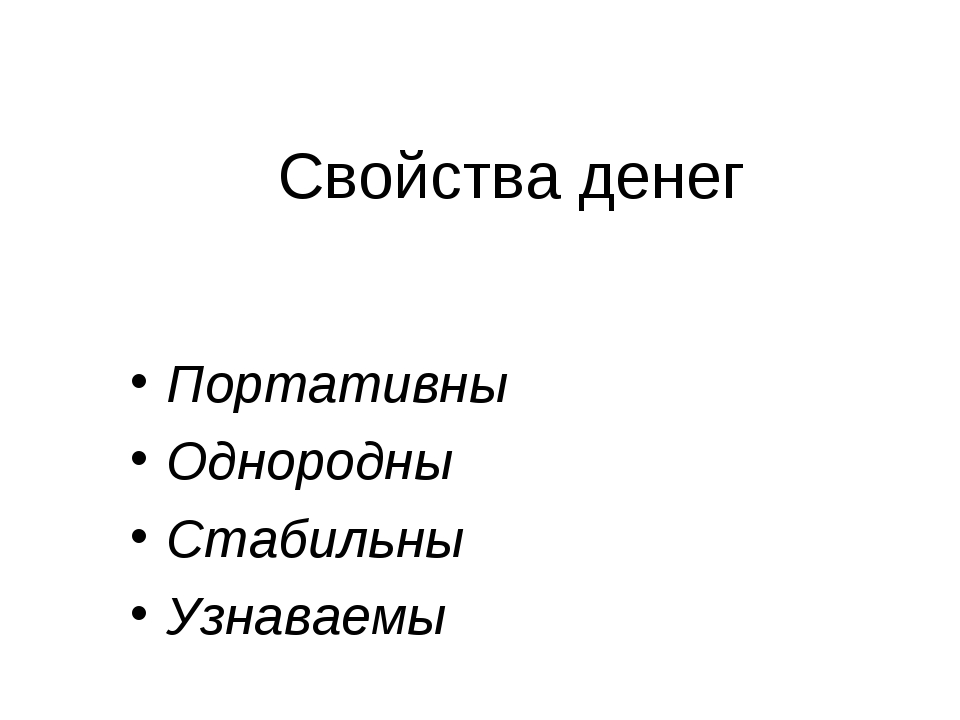

Последним свойством денег является их портативность. Они должны быть такими, чтобы их легко было носить, удобно ими пользоваться в повседневной жизни. С каждой новой формой, которую приобретали деньги в процессе исторического развития, их портативность росла. Высокую портативность имеют современные наличные деньги — банкноты и разменная монета. Однако на этом не закончился процесс усовершенствования портативности денег. Чековая книжка, что обеспечивает движение депозитных денег, значительно портативніша, чем наличные. А пластиковые карточки, которые используются для перевода денег по каналам электронной связи, еще портативные-ии, чем чековые книжки.

Они должны быть такими, чтобы их легко было носить, удобно ими пользоваться в повседневной жизни. С каждой новой формой, которую приобретали деньги в процессе исторического развития, их портативность росла. Высокую портативность имеют современные наличные деньги — банкноты и разменная монета. Однако на этом не закончился процесс усовершенствования портативности денег. Чековая книжка, что обеспечивает движение депозитных денег, значительно портативніша, чем наличные. А пластиковые карточки, которые используются для перевода денег по каналам электронной связи, еще портативные-ии, чем чековые книжки.

В литературе встречаются ссылки и на такое свойство денег, как приемлемость. На наш взгляд, это скорее всего главный признак денег, а не отдельная качественная свойство. Если любая форма денег переставала приниматься в платежи, это означало, что она переставала быть деньгами вообще, а не только меняла одну из своих свойств. И наоборот, любой предмет, который выдвигался на роль денег, успешно справлялся с ней лишь при условии широкомасштабного приема в платежи. А это становилось возможным, если данный предмет имел указанные выше свойства сполна. Итак, приемлемость — это скорее всего результат формирования денежного носителя определенных свойств, который свидетельствует о превращении его в деньги, а не еще одно свойство.

Книга: Конспект лекций Деньги и кредит / Савлук

СОДЕРЖАНИЕ

| 1. | Конспект лекций Деньги и кредит / Савлук |

| 2. | РАЗДЕЛ 1 СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ РАЗДЕЛ 1 СУЩНОСТЬ И ФУНКЦИИ ДЕНЕГ 1.1. Происхождение денег. роль государства в создании денег |

| 3. | 1.2. Сущность денег. деньги как деньги и деньги как капитал |

4. | 1.3. Формы денег и их эволюция |

| 5. | 1.4. Стоимость денег |

| 6. | 1.5. Функции денег |

| 7. | 1.6. Качественные свойства денег |

| 8. | 1.7. Роль денег в развитии экономики |

| 9. | Выводы |

| 10. | РАЗДЕЛ 2 ДЕНЕЖНЫЙ ОБОРОТ И ДЕНЕЖНАЯ МАССА, КОТОРАЯ ЕГО ОБСЛУЖИВАЕТ 2 ДЕНЕЖНЫЙ ОБОРОТ И ДЕНЕЖНАЯ МАССА, КОТОРАЯ ЕГО ОБСЛУЖИВАЕТ 2.1. Сущность и экономическая основа денежного оборота |

| 11. | 2.2. Модель денежному обороту. денежные потоки и их балансировка |

| 12. | 2.3. Структура денежного оборота по экономическому содержанию и форме платежных средств |

| 13. | 2.4. Масса денег в обороте. денежные агрегаты и денежная база |

| 14. | 2.5. Скорость обращения денег |

| 15. | 2.6. Закон денежного обращения |

| 16. | 2.7. Механизм изменения массы денег в обороте. денежно-кредитный мультипликатор |

| 17. | Выводы |

| 18. | РАЗДЕЛ С ДЕНЕЖНЫЙ РЫНОК РАЗДЕЛ С ДЕНЕЖНЫЙ РЫНОК 3. 1. Сущность и особенности функционирования денежного рынка 1. Сущность и особенности функционирования денежного рынка |

| 19. | 3.2. Институциональная модель денежного рынка |

| 20. | 3.3. Структура денежного рынка |

| 21. | 3.4. Спрос на деньги |

| 22. | 3.5. Предложение денег |

| 23. | 3.6. Графическая модель денежного рынка. равновесие на денежном рынке и процент |

| 24. | 3.7. Сбережения и инвестиции в механизме денежного рынка |

| 25. | ВЫВОДЫ |

| 26. | РАЗДЕЛ 4 ДЕНЕЖНЫЕ СИСТЕМЫ ГЛАВА 4 ДЕНЕЖНЫЕ СИСТЕМЫ 4.1. Сущность, назначение и структура денежной системы |

| 27. | 4.2. Виды денежных систем и их эволюция |

| 28. | 4.3. Создание и развитие денежной системы Украины |

| 29. | 4.4. Государственное регулирование денежного оборота и место в нем фискально-бюджетной и денежно-кредитной политики |

| 30. | 4.5. Денежно-кредитная политика, ее цели и инструменты |

| 31. | 4.6. Монетизация бюджетного дефицита и валового внутреннего продукта в Украине |

32. | ВЫВОДЫ |

| 33. | РАЗДЕЛ 5 ИНФЛЯЦИЯ И ДЕНЕЖНЫЕ РЕФОРМЫ РАЗДЕЛ 5 ИНФЛЯЦИЯ И ДЕНЕЖНЫЕ РЕФОРМЫ 5.1. Сущность, виды и закономерности развития инфляции |

| 34. | 5.2. Причины инфляции |

| 35. | 5.3. Экономические и социальные последствия инфляции |

| 36. | 5.4. Государственное регулирование инфляции |

| 37. | 5.5. Особенности инфляции в Украине |

| 38. | 5.6. Сущность и виды денежных реформ |

| 39. | 5.7. Особенности проведения денежной реформы в Украине |

| 40. | ВЫВОДЫ |

| 41. | РАЗДЕЛ 6 ВАЛЮТНЫЙ РЫНОК И ВАЛЮТНЫЕ СИСТЕМЫ РАЗДЕЛ 6 ВАЛЮТНЫЙ РЫНОК И ВАЛЮТНЫЕ СИСТЕМЫ 6.1. Сущность валюты и валютных отношений конвертируемость валюты |

| 42. | 6.2. Валютный рынок. виды операций на валютном рынке |

| 43. | 6.3. Валютный курс |

| 44. | 6.4. Валютные системы и валютная политика. особенности формирования валютной системы Украины |

| 45. | 6.5. Платежный баланс и золотовалютные резервы в механизме валютного регулирования |

46. | 6.6. Мировая и международная валютные системы |

| 47. | 6.7. Международные рынки денег и капиталов |

| 48. | ВЫВОДЫ |

| 49. | РАЗДЕЛ 7 РАЗДЕЛ 7 7.1. Классическая количественная теория денег |

| 50. | 7.2. Неоклассический вариант количественной теории денег |

| 51. | 7.3. Вклад Дж. М. Кейнса в развитие количественной теории денег |

| 52. | 7.4. Современный монетаризм как направление развития количественной теории |

| 53. | 7.5. Современный кейнсианско-неоклассический синтез в теории денег |

| 54. | 7.6. Денежно-кредитная политика украины в переходный период в свете монетаристской теории |

| 55. | ВЫВОДЫ |

| 56. | РАЗДЕЛ 8 НЕОБХОДИМОСТЬ И СУЩНОСТЬ КРЕДИТА ГЛАВА 8 НЕОБХОДИМОСТЬ И СУЩНОСТЬ КРЕДИТА 8.1. Общие предпосылки и экономические факторы необходимости кредита |

| 57. | 8.2. Сущность кредита. теоретические концепции кредита |

| 58. | 8.3. Стадии и закономерности движения кредита |

| 59. | ВЫВОДЫ |

60. | РАЗДЕЛ 9. ВИДЫ, ФУНКЦИИ И РОЛЬ КРЕДИТА РАЗДЕЛ 9. ВИДЫ, ФУНКЦИИ И РОЛЬ КРЕДИТА 9.1. Формы, виды и функции кредита |

| 61. | 9.2. Характеристика основных видов кредита |

| 62. | 9.3. Экономические границы кредита. взаимосвязи |

| 63. | 9.4. Ссудный процент |

| 64. | 9.5. Роль кредита в развитии экономики |

| 65. | 9.6. Развитие кредитных отношений в украине в переходный период |

| 66. | ВЫВОДЫ |

| 67. | РАЗДЕЛ 10. ФИНАНСОВЫЕ ПОСРЕДНИКИ ДЕНЕЖНОГО РЫНКА ГЛАВА 10. ФИНАНСОВЫЕ ПОСРЕДНИКИ ДЕНЕЖНОГО РЫНКА 10.1. Сущность, назначение и виды финансового посредничества |

| 68. | 10.2. Банки как ведущие суб |

| 69. | 10.3. Банковская система: сущность, принципы построения и функции. особенности построения банковской системы в Украине |

| 70. | 10.4. Небанковские финансово-кредитные учреждения |

| 71. | ВЫВОДЫ |

| 72. | РАЗДЕЛ 11 ЦЕНТРАЛЬНЫЕ БАНКИ РАЗДЕЛ 11 ЦЕНТРАЛЬНЫЕ БАНКИ 11.1. Назначение, статус и основы организации центрального банка |

| 73. | 11.2. Функции центрального банка |

| 74. | 11.3. Происхождение и развитие центральных банков |

| 75. | 11.4. Становление центрального банка в Украине |

| 76. | Выводы |

| 77. | РАЗДЕЛ 12 КОММЕРЧЕСКИЕ БАНКИ РАЗДЕЛ 12 КОММЕРЧЕСКИЕ БАНКИ 12.1. Понятие, назначение и классификация коммерческих банков |

| 78. | 12.2. Происхождение и развитие коммерческих банков |

| 79. | 12.3. Основы организации и специфика деятельности отдельных видов коммерческих банков |

| 80. | 12.4. Пассивные операции банков |

| 81. | 12.5. Активные операции банков |

| 82. | 12.6. Расчетно-кассовое обслуживание клиентов |

| 83. | 12.7. Банковские услуги |

| 84. | 12.8. Стабильность банков и механизм ее обеспечения |

| 85. | 12.9. Особенности становления и развития коммерческих банков в Украине |

| 86. | ВЫВОДЫ |

| 87. | ГЛАВА 13 МЕЖДУНАРОДНЫЕ ВАЛЮТНО-КРЕДИТНЫЕ УЧРЕЖДЕНИЯ И ФОРМЫ ИХ СОТРУДНИЧЕСТВА С УКРАИНОЙ |

| 88. | 13.1. Международный валютный фонд и его деятельность в Украине |

| 89. | 13.2. Всемирный банк |

| 90. | 13.3. Региональные международные кредитно-финансовые институты |

| 91. | 13.4. Европейский банк реконструкции и развития |

| 92. | 13.5. Банк международных расчетов |

| 93. | ВЫВОДЫ |

На предыдущую

Деньги и их функции Текст научной статьи по специальности «Экономика и бизнес»

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №02-1/2017 ISSN 2410-6070_

том I, 2015. — С.109-113.

18. Терзиев, В., Е. Стоянов. Управление на ефективното социално програмиране или контролираното начало на доброто бъдеще // Международна научна конференция „Посткризисно управление в бизнеса», София: УНСС, том I, 2015. — С.114-120.

19. Терзиев, В., Е. Стоянов. Контролираното целеполагане или влиянето на контрола върху процеса на целеполагането // Дванадесетата международна научна конференция „Членството на България в Европейския съюз: осем години по-късно», София: УНСС, 2015.

20. Терзиев, В., Е. Стоянов. Контролът в социалното програмиране // 70 години Аграрен университет, Юбилейна научна конференция „Традиции и предизвикателства пред аграрното образование, наука и бизнес», Пловдив: Университетско издателство на Аграрен университет, 2015.

21. Терзиев, В., Е. Стоянов. Социалното програмиране- алтернатива на малкия бизнес // 70 години Аграрен университет, Юбилейна научна конференция „Традиции и предизвикателства пред аграрното образование, наука и бизнес», Пловдив: Университетско издателство на Аграрен университет, 2015.

22. Терзиев, В., Е. Стоянов. Социалната програма като стратегическа рамка в общественото развитие // 70 години Аграрен университет, Юбилейна научна конференция „Традиции и предизвикателства пред аграрното образование, наука и бизнес», Пловдив: Университетско издателство на Аграрен университет, 2015.

23. Терзиев, В., Е. Стоянов. Контрол на отговорността в социалната сфера // Научна конференция „70 години традиции и иновации», Русе: Русенски университет „Ангел Кънчев», Съюз на учените — Русе, Научни трудове на Русенския университет — 2015, том 54, серия 9, Качество на висшето образование, 2015. — С.59-66.

24. Терзиев, В., Е. Стоянов, Е. Арабска. Активната социална програма — иновационен модел в общественото развитие // Младежки форум „Наука, технологии, иновации, бизнес — 2015″, Пловдив: СУБ, 2015. — С.125-130.

© Терзиев В.К., Стоянов Е.Н., Георгиев М. П., 2017

УДК 336.7

Г.М. Халиуллина

Студент кафедры «Инженерной экологии и рационального природопользования» Казанский государственный энергетический университет

г. Казань, Российская Федерация Н.С. Шарафиева

Студент кафедры «Инженерной экологии и рационального природопользования» Казанский государственный энергетический университет

г. Казань, Российская Федерация

ДЕНЬГИ И ИХ ФУНКЦИИ Аннотация

В данной статье рассматриваются функции, свойства и понятие денег. А также представлены три основополагающих свойства денег, раскрывающих их сущность.

Ключевые слова

Деньги, ликвидность, золото, стоимость, функции денег, сущность денег.

На пути своего развития деньги прошли этапы товарных и кредитных денег. Изначально полноценные деньги представляли собой особый товар, игравший роль всеобщего эквивалента при обмене других товаров, продукт стихийного развития обмена и конфигураций цен. Деньги представляют одну из древних реалий в

_МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №02-1/2017 ISSN 2410-6070_

жизни общества, которые выделились из всей массы товаров в результате обмена [1]. Значимость денег у разных народов и в различные периоды осуществляли отличные друг от друга товары. Вследствие развития товарного производства благородные металлы (серебро, золото) стали выполнять роль денег.

В ином представлении деньги — это ликвидное средство обмена, обладающее двумя свойствами: обменивается на любой другой товар; измеряет стоимость другого товара.

На наш взгляд, в истории денег можно отметить две разные эпохи. Первая — время поиска, открытия и применение подлинных денег, обладающих стоимостью, в качестве равноценных товаров выступали случайные предметы, потом выделялись наиболее ходовые товары. Вторая — эпоха современных денег.

Экономическая сущность и роль денег проявляются в выполняемых ими функциях. При золотых деньгах и золотом стандарте деньги выполняли такие функции, как:

Мера стоимости. Деньги — измеритель стоимости всех товаров и общественный учёт расходов на их изготовление. Цена товара выполняет ровно такую же измерительную роль, как в геометрии — длина, в физике — вес.

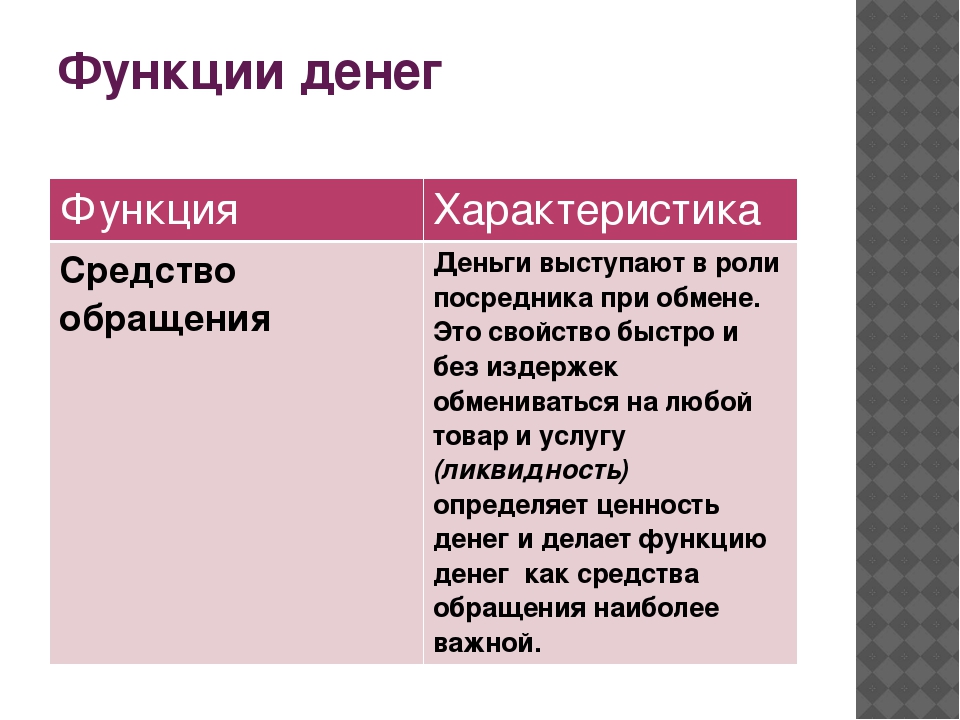

Средство обращения. Деньги применяются в сделках при обмене товаров, преодолевая временные и пространственные ограничения при обмене [2-3].

Существование денег как средства платежа определяется когда оплата товара происходит через определенный период после его получения при продаже товаров в кредит, уплате налогов, внесении арендной платы за землю.

Средство сбережения либо образование сокровищ. Накопленные деньги, однако никак не примененные, дают возможность переносить покупательную способность из настоящего времени в будущее. Деньги, временно не участвующие в обороте, выполняют функцию средства накопления.

Функцию мировых денег осуществляли золотыми деньгами в международной торговле, когда золото использовалось как средство обмена. В настоящее время эту функцию выполняют резервные валюты, например доллары и евро. Они функционируют как всеобщее покупательное, платежное средство и материализация общественного богатства [4].

Инфляция практически не наблюдалась в эпоху золотого стандарта. Однако после разрушительного мирового экономического кризиса 1929-1933 гг. золотой стандарт прекратил существовать в большинстве стран. С аннуляцией золотого стандарта отпали такие функции денег, как средства образования сокровищ и мировых денег. Современные денежные средства — бумажные деньги и прочие средства платежа без внутренней стоимости.

Использование электронной техники при осуществлении безналичных расчетов обусловило появление электронных денег, что представляет собой электронную замену наличных денег, находящихся на электронном носителе и благодаря которым появилась возможность производить безналичные расчеты разных размеров посредством мобильной связи и сети интернет напрямую в период осуществления сделок в специализированных пунктах продаж.

Существуют различия денег согласно степени ликвидности:

Наличные деньги (монеты, бумажные деньги, находящиеся в обращении) абсолютно ликвидны, собственно за которые можно незамедлительно приобретать любые блага.

Безналичные деньги обладают различной ликвидностью. Денежные средства на счетах до востребования обладают очень высокой ликвидностью. Менее ликвидными считаются срочные вклады в сберегательном банке и ценные бумаги. Это отличие лежит в основе деления денежной массы на связанные между собой агрегаты. Денежный агрегат — это часть денежной массы, которая представляется определенной совокупностью денежных активов, сгруппированных по убыванию степени ликвидности, при этом любой последующий агрегат включает в себя предшествующий. В свою очередь денежная масса — это комплекс наличных и безналичных покупательских и платежных средств, обеспечивающих обращение товаров и услуг в экономике [5].

Три основополагающих свойства денег, раскрывающих их сущность, мы бы сформулировали следующим образом:

• обеспечивают всеобщую непосредственную обмениваемость, т.е. на деньги покупается любой

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №02-1/2017 ISSN 2410-6070

товар;

• выражают меновую стоимость товаров, что определяется способностью товара обмениваться на другие товары в определенных порциях, через них определяется цена товара;

• выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Широкое использование золота и серебра в качестве денег стало понятным благодаря перечню свойств денег. Также данные металлы химически устойчивы, легко делятся на части, их можно легко носить с собой.

Повышение значимости денег связано с тем, что меняются условия хозяйственной деятельности, изменяются формы собственности на орудия и предметы труда, появляются новейшие требования к управлению процессами производства и реализации продукции. Именно с помощью денег дается оценка платежеспособного спроса, с учетом которого формируется объем и ассортимент продукции.

В наше время много людей тратят всё своё время на зарабатывание денег, жертвуя всем: временем, здоровьем, отношениями и т.д. Люди придумывают наиболее искусные способы получить их и наиболее искусные способы потратить их. Деньги — единственный товар, который нельзя использовать иначе, кроме как освободиться от него, без денег не может нормально работать экономика. Список использованной литературы:

1. Батайкин П.А. Теоретические основы исследования факторов потребительского спроса в постиндустриальной экономике // Вестник экономики, права и социологии. 2012. № 3. С. 19-21.

2. Шлычков В.В., Нестулаева Д.Р. Эволюция мировой экономической мысли как фактор формирования ожиданий экономических агентов // Актуальные проблемы экономики и права. 2015. № 3. С. 5-16.

3. Батайкин П.А. Влияние асимметричной информации на развитии рынков в современной экономике // Вестник экономики, права и социологии. 2012. № 3. С. 16-18.

4. Тимофеев Р.А., Кулиш С.М. Методика расчета экономической надежности предприятия // Вестник экономики, права и социологии. 2009. № 2. С. 39-46.

5. Тумашев А.Р. Экономическая теория. В 2-х ч. Ч. 1. / С.Н. Котенкова, М.В. Тумашева. — Казань: Казан. гос. ун-тет, 2011. — 42 с.

© Халийллина Г.М., Шарафиева Н.С., 2017

УДК 658.14

Харламова Е. С.

студентка 4 курса факультета Финансы и кредит Кубанского государственного аграрного университета имени И.Т. Трубилина

Научный руководитель: Герасименко О.А. к.э.н., доцент ВАК, доцент кафедры финансы Кубанского государственного аграрного университета имени И.Т. Трубилина

г. Краснодар, Российская Федерация

ОЦЕНКА СТОИМОСТИ БИЗНЕСА КАК ЭЛЕМЕНТ РАЗРАБОТКИ ФИНАНСОВЫХ И ИНВЕСТИЦИОННЫХ РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ФИНАНСОВОГО СОСТОЯНИЯ

Аннотация

Рассмотрены практические аспекты оценки стоимости компании различными методами в целях анализа финансового состояния и разработки эффективных управленческих решений.

Ключевые слова

Оценка стоимости, затратный метод, имущественный подход, метод прямой капитализации, ликвидность. В процессе развития рыночных отношений во всем мире, потребность в оценке бизнеса становится все

Экономическая сущность денег — Онлайн библиотека

Несмотря на многочисленные исследования денег, их суть как особого общественного средства, способного выполнять роль всеобщего эквивалента, до сих пор дискутируется. Не отвергая другие утверждения, мы исходим из того, что деньги — это особый товар, общественная полезность которого заключается в способности быть всеобщим эквивалентом и формой стоимости товаров, выражать затраты общественно необходимого труда, что воплощенный в товаре, опосередковувати движение и обмен товаров, объединять частную труд товаропроизводителей в систему общественного труда, обеспечивать эквивалентность обмена между товаропроизводителями.

Деньги служат не только средством взаимодействия товаропроизводителей, но и определяют эффективность функционирования хозяйственного механизма общества. Являясь средством обмена и накопления, они обеспечивают перенос стоимости во времени и пространстве. Наряду с другими споживними качествами деньги является общей потребляемой стоимостью и всеобщим средством обмена. Поэтому категория «деньги» — это супертовар, что имеет общеэкономическое нагрузки.

Ныне деньгами называют все, что является носителем покупательной способности и принимается как плата за товары и услуги. Вот почему к денег относят банкноты, монеты, банковские активы, долговые обязательства, а также товарные деньги, то есть потребительские товары, которые могут использоваться как средство обмена.

Для этого они должны иметь следующие свойства:

а) стабильность, то есть как можно дольше сохранять одинаковое покупательную силу. Где отсутствует стабильность, там деньги тратятся, чтобы не обесцениться, или же откладываются в надежде, что вырастут в своей стоимости;

б) портативность — способность легко перемещаться, быть небольшими, чтобы люди могли их носить и использовать в нужных расчетах;

в) износостойкость — изготавливаться из прочного материала. К примеру, купюры гривны выдерживают более 400 изгибам и надежно гарантируют продолжительность пребывания в каналах обращения;

г) однородность — деньги одного и того же номинала независимо от формы должны иметь одинаковую стоимость;

д) делимость — способность делиться на части и иметь кратные номиналы;

є) узнаваемость — деньги должны быть легко узнаваемыми по характерным признакам и тяжелыми для подделки. Для изготовления купюр гривни уже применяют более 30 элементов защиты. Ликвидация системы золотого стандарта и замена его бумажными знаками стоимости в последствии привело к тому, что стоимость современных форм денег уже ни прямо, ни косвенно не привязана к стоимости золота или другого металла. Процесс ограниченного использования золота в каналах денежного обращения, начавшись с ликвидации золотого стандарта во внутреннем денежном обороте, теперь охватил и сферу международного денежного обращения. Главные причины распространения бумажной формы денег, что не размениваются на золото, связанные с утверждением крупномасштабного серийного производства, в котором увеличение произведенной товарной массы значительно опережает темпы прироста добычи золота. К тому же опережающими темпами растут объемы использования уже добытого золота в технических и других целях. Несоответствие между количеством золота и товарной массой в обращении усугубляется появлением различного рода механизмов, ограничивающих рыночную конкуренцию, усиливают экономическую роль государства, расширяют вывоз капиталов и стимулируют интернационализацию хозяйственной жизни.

В этих процессов прибавилось раздвоение меновой стоимости золота как товара и золота в качестве денег. Если на стоимость золота в качестве обычного товара непосредственно влияют уровень производительности общественного труда в золотодобывающей промышленности и изменения общественных потребностей в данном товаре, то на стоимость золота в качестве денег влияют еще и изменения общественных потребностей в деньгах, динамика золотых запасов, что накопленные в предыдущие века, и другие факторы. На этом основании стоимость золота в меньшей степени зависит от изменений в добыче, чем стоимость золота как товара. Золото (как деньги) выполняет сугубо общественную роль, поэтому в качестве денег, кроме золота могут использоваться знаки стоимости, которые выполняют функции денег лишь настолько, насколько они представляют отсутствует в обращении золото.

Общественное назначение денег — быть средством обращения и носителем капитала. Деньги как средство обращения преимущественно используются для реализации имеющейся потребительной стоимости, в том числе в процессе их расходования на покупку товаров и услуг для личного потребления. Как посредник деньги ускоряют движение товаров до потребителей на эквивалентной основе.

Деньги как носители капитала превращаются в средство накопления стоимости и ее продуктивного использования в производстве с целью самороста в форме ссудного капитала. Движение денег для обеспечения роста стоимости реализуется в формуле:

Г — Т — Ч’

Самороста в процессе замкнутого движения становится возможным, если деньги используются как промышленный и торговый чек, капитал, кругооборот рост которых опирается на формулу:

где разница (Г — Т) составляет величину прироста интенсивности. Использование денег в качестве капитала существенно увеличивает роль денег в экономической жизни общества. В то же время оно не ограничивает их использование в качестве денег в функциях меры стоимости и средства обращения.

Следовательно, различия между деньгами как, собственно, деньги и деньгами как капитал достаточно условны. Они касаются преимущественно назначение денег в процессе использования экономическими субъектами.

Стремление дать исчерпывающий ответ на вопрос о деньгах как экономическую категорию пронизывает всю историю научной мысли. Еще в 1857 г. английский ученый. Джевонс высказал мнение, что «деньги для экономической теории — это то же, что квадратура круга в геометрии». Поэтому деньги, как отмечал Ф. Хайек, «которыми мы ежедневно пользуемся, является вещью совершенно непостижимой и рядом с сексом, объектом найбезумніших фантазий».

Представители школы меркантилизма В. Стаффорд (1554-1612), Т. Ман (1571-1641) и Д. Норса (1641-1691), обосновывая металістичне понимание денег, определяли деньги как богатство государства, которое отождествляли с драгоценными металлами. На этом основании сущность денег они связывали с природными свойствами золота и серебра. Представители номіналістичної теории денег Дж. Беркли (1685-1753) и Дж. Стюарт (1712-1780) сущность денег сводили до выполнения чисто технических функций средства обмена товаров и идеальной единицы обмена. Немецкий экономист Г. Кнапп в книге «Государственная теория денег» (1905г.) определял деньги как хартальний платежное средство, то есть знаки, которым государство предоставило определенную покупательную силу. Австрийский экономист Ф. Бендиксен в труде «О ценность денег» определял деньги, как свидетельство о предоставлении услуг членам общества, что дает право на получение встречных услуг.

К. Маркс в работе «Капитал» деньги толковал как особый товар, общий стоимостный эквивалент и овеществленный производственные отношения. Он считал, что в процессе развития общественного разделения труда, возникла потребность в регулярном обмене результатами труда. Товары обмениваются, потому что на их производство затрачено соответствующее количество общественно-необходимого труда, что составляет их стоимость. Деньги являются товаром-эквивалентом для выражения стоимости. Они возникли эволюционным путем, является выражением золота, которое сохранило свою товарную природу.

После демонетизации золота проблема определения природы и сущности современных денег преимущественно ограничивается выполняемыми ими функциями. Этот подход сформировал английский экономист Дж. Хикс в книге «Стоимость и капитал». Л. Гаррис в труде «Денежная теория» деньги толкует как общественный феномен, потому деньгами становится любой товар, который способен выполнять функции средства обращения, платежа и обмена стоимости. Аналогичное определение дал и Е.Дж.Долан. В своей книге «Деньги, банки и денежно-кредитная политика» он отмечает: «Деньги — это средство оплаты товаров и услуг, средство обмена стоимости и средство хранения (накопления) стоимости».

Следовательно, в этих и других определениях современных денег упор делается на чисто прикладных аспектах роли денег и откидывается их товарная природа. Понимание сути денег здесь сводится лишь к понятия ликвидности и декретных денег. Использование современных денег как загальновизначеного средства обмена объясняется неоклассической школой традиционными обычаями людей иметь в качестве денег бумажные купюры. Их стоимость для людей определяется ценностью. По их мнению, люди ценят деньги, поэтому изготавливают их из бумаги. Если люди договорятся считать нечто деньгами, то оно и будет деньгами.

В настоящее время деньги «декретуються» правительством, поэтому их ценность в значительной мере определяется доверием к правительству, который держит под своим контролем объемы денежной массы в обращении государства. На этом основании современной кредитно-бумажную денежную систему называют фідуціальною (от лат. fiducia — соглашение), которая основывается на доверии.

Постоянство современных денег опирается не на золотой запас, а определяется их ограниченным количеством в обращении. Если бумажные деньги не будут обладать свойством редкости, то их ценность уменьшится.

Итак, современная экономическая теория сущность денег определяет их функциями, а стоимость тем, как хорошо деньги выполняют свои функции и насколько ограничена их количество в обращении.

|

Деньги — специфический товар, который является универсальным эквивалентом стоимости других товаров или услуг. Поскольку деньги — важнейший атрибут экономики и сложная экономическая категория, различные экономисты определяют по-разному функции денег. Большинство современных исследователей, перечисляя функции денег, утверждают, что деньги — это:

Все современные денежные системы основываются на фиатных (символических) деньгах, но исторически выделяют четыре основных вида денег:

Все множество теорий о деньгах основывается на двух положениях: какая функция денег главнее и определение места денег в экономике. Назовем пять основных теорий денег. 1. Металлическая теория денег (16-19 века — период первоначального накопления капитала). Основные представители: Монкретьен, Мен, Норс, Стэффорд, Книс. Суть теории: ее представители выступали против «порчи» монеты (добавления в сплав других металлов), за устойчивые, полноценные деньги. Главная функция денег при этом – мера стоимости. К 18 веку эта теория утратила свои позиции, к 19 веку была модернизирована: Книс в качестве денег рассматривал не только металл, но и банкноты Центрального Банка, но выступал против бумажных денег, не разменных на металл. 2. Номиналистическая теория денег (в 17-19 века широко распространена в Европе). Основные представители: Беркли, Стюарт, Кнапп, Карамзин. Суть теории: деньги должны выполнять функцию средства обращения, деньги создаются государством и стоимость их определяется тем, что на них написано (номиналом), то есть деньги – это лишь условные знаки, используемые в качестве средства платежа. Представители этой теории являются приверженцами неполноценных денег, они отрицают роль золота как денежного товара. Номиналисты отрицали товарную сущность денег и функцию денег, как всеобщего эквивалента в расчетах. 3. Монетаризм – классическая количественная теория денег (16-19 века). Основные представители: Боден, Юм, Монтескье, Рикардо, Фишер, Фридмен. Суть теории: покупательная способность денег так же как и цены на товары устанавливается рынком, а в обращении должны находиться все выпущенные деньги (основная их ошибка). В 19 веке Ирвинг Фишер попытался математически обосновать количественную теорию денег с помощью уравнения обмена: MV=PQ, где М – количество денег в экономической системе, V — скорость обращения денег (число оборотов в год одноименной денежной единицы), Р — средневзвешенный уровень цен готовых товаров и услуг, Q — объем национального продукта, взятый в реальном исчислении, здесь V и Q – константы (постоянные величины). Важнейшую роль в развитии монетаризма сыграл Милтон Фридмен — лауреат нобелевской премии 1976 г. Его статья «Роль монетарной политики» окfзала большое влияние на дальнейшее развитие экономической теории. 4. Кейнсианская теория денег (возникла в годы «великой депрессии»). Основные представители: Джон Кейнс, который выработал свой метод урегулирования экономических процессов и изложил его в научном труде «Общая теория занятости, процента и денег» (1936). Основные положения теории денег Кейнса:

5. Современная синтетическая теория денег (70-80-е гг. ΧΧ в.). Признавая необходимость государственного воздействия на экономику в периоды кризиса (в это время приемлема кейнсианская теория), ее представители настаивают на необходимости свободного саморегулирования денежного рынка после ликвидации кризисной ситуации (в это время приемлема теория современного монетаризма). Этот синтез монетаризма и кейнсианства служит практической базой регулирования экономики на основе рационального сочетания денежно-кредитной и фискальной (налогово-бюджетной) политики в цивилизованных государствах. Другие статьи по данной теме: |

Деньги функции и виды

Переходим к блоку кодификатора ЭКОНОМИКА. Тема Деньги.

Для начала определим термин ДЕНЬГИ?

Напомню, что каждую разбор каждой темы кодификатора ЕГЭ следует начинать с ключевого определения. В данном случае понятно, что тема связана с финансами (денежными средствами) и банками (учреждениями, работающими с деньгами). Следовательно, ключевой термин занятия – ДЕНЬГИ.

ДЕНЬГИ – это финансовый актив, служащий для совершения сделок.

Возможны и иные определения, связанные с признаками ДЕНЕГ. Так, одним из свойств всех финансовых активов является их ЛИКВИДНОСТЬ.

ЛИКВИДНОСТЬ – возможность превращения активов в ценность (деньги).

Таким образом, ДЕНЬГИ – это товар абсолютной ликвидности (деньги сами по себе деньги).

Потренируемся! Например, что обладает большей ликвидностью, акции или земельный участок? Очевидно, что акции легче превратить в деньги, продав на фондовой бирже, чем продать землю. Итак, акции – актив большей ликвидности!

Известно две основных системы обмена – денежный и безденежный (бартер).

Рассматриваем блок экономика. Функции денег.

При обмене деньги являются:

- Средством обмена (посредником при обмене, покупке любого товара или услуги). Это основная функция денег.

- Средством платежа (средством оплаты отложенных платежей). Например, для оплаты через банк посещения ребенком детского сада.

- Мера стоимости (измеритель ценности всех товаров и услуг). Все ценники в магазинах выражены в денежных единицах.

- Средство накопления. Например, положенные в БАНК деньги позволяют получить БАНКОВСКИЙ ПРОЦЕНТ.

- Мировые деньги. Это ВАЛЮТЫ разных стран, применяющиеся в международном обмене и торговле.

Какие существуют деньги? Истории известно немало их форм, но наиболее распространенной из них длительное время было ЗОЛОТО. Это уникальный товар, обладающий ключевыми свойствами: портативностью, делимостью и особой ценностью (редкостью). ТОВАРНЫЕ деньги – предметы, особенно ценившиеся в конкретном обществе, например, у славян скот, шкуры пушных зверей, слитки серебра (гривны).

МОНЕТЫ и БУМАЖНЫЕ деньги (купюры, банкноты, ассигнации, кредитные билеты). Так, ассигнации в России появились в правление императрицы Екатерины II. В современной информационной экономике остальные виды денег вытесняют ЭЛЕКТРОННЫЕ – безналичные банковские переводы с помощью пластиковых карт.

Возможна и иная классификация денег. Выделяют ТОВАРНЫЕ ДЕНЬГИ (они сами по себе товар). Например, из ЗОЛОТА можно сделать ювелирное украшение. ОБЕСПЕЧЕННЫЕ ДЕНЬГИ – за которые можно получить обеспечение в виде драгметалла, например, русский рубль по финансовой реформе С.Ю. Витте был обеспечен золотом и обменивался на него в любом банке мира. КРЕДИТНЫЕ ДЕНЬГИ – чек, вексель, обеспеченные платежным документальным подтверждением. Наиболее распространены по данному подходу ФИАТНЫЕ деньги – сами по себе не являющиеся ценностью (например, бумажные), но принимающиеся государствами в качестве налоговых платежей и официальной ВАЛЮТЫ.

Например, согласно статье 75 Конституции Российской Федерации, официальной денежной единицей является российский рубль, введение иных денег не допускается.

Еще одно свойство денег (ВАЛЮТЫ) – это возможность их конвертации, то есть применения за пределами страны. Абсолютно конвертируемыми валютами, принимаемыми к обмену в любой стране мира, являются наиболее устойчивые деньги – евро, американский доллар, британский фунт и другие.

Продолжение это лекции смотрите тут!

Инфографика: Свойства денег

Хотя более глубокий взгляд на деньги действительно вызвал много вопросов, есть по крайней мере или основополагающих истин, которые можно различить о деньгах.

Например, многие экономисты и эксперты в данной области соглашаются, что деньги должны быть средством обмена, расчетной единицей и средством сбережения:

Средство обмена

- Определение: Может использоваться для посредничества при обмене товарами и услугами.

- Использование: Общая основа для определения стоимости.

- Пример: Сообщество использует бобровые шкуры как средство для обмена на другие товары.

Учетная единица

- Определение: Стандартная цифровая единица измерения рыночной стоимости товаров, услуг и других операций.

- Использование: Может использоваться для сравнения товаров с использованием общей системы.

- Пример: Цены на жилье в Японии можно сравнить, используя иену в качестве расчетной единицы.

Сохранение ценностей

- Определение: Сохраняет свою ценность с течением времени.

- Использование: Можно потратить или обменять позже без штрафа.

- Пример: За унцию золота можно было купить тогу во времена Римской империи, но сегодня на нее можно купить красивый костюм.

Другими словами, деньги должны соответствовать:

- Можно разделить: Можно разделить на более мелкие единицы стоимости.

- Взаимозаменяемые: Одно устройство считается взаимозаменяемым.

- Portable: Физические лица могут носить с собой деньги и передавать их другим лицам.

- Durable: Предмет должен выдерживать многократное использование.

- Допустимо: Каждый должен иметь возможность использовать деньги для транзакций.

- Униформа: Все версии одного номинала должны иметь одинаковую покупательную способность.

- Ограничено в предложении: Денежная масса в обращении гарантирует, что стоимость остается относительно постоянной.

Вышеупомянутые свойства денег, безусловно, помогут нам раскрыть больше правды, но все еще есть проблемы:

Что произойдет, если деньги потеряют свою ценность?

Что произойдет, если денежная масса больше не будет ограничена?

Откуда берется ценность денег?

В чем разница между деньгами и долгом и сколько она стоит?

Проект «Деньги» признает, что само понятие денег постоянно меняется, и пытается ответить на эти вопросы.

О денежном проекте

Проект «Деньги» направлен на использование интуитивно понятных визуализаций для изучения идей, связанных с самой концепцией денег.Проект Money Project, основанный в 2015 году компаниями Visual Capitalist и Texas Precious Metals, рассмотрит эволюционирующую природу денег и попытается ответить на сложные вопросы, которые мешают нам по-настоящему понять роль денег в финансах, инвестициях и накоплении богатства. .

Вставьте это изображение на свой сайт (скопируйте код ниже):

Определение денег

Что такое деньги?

Деньги — это экономическая единица, которая функционирует как общепризнанное средство обмена в транзакционных целях в экономике.Деньги предоставляют услугу по снижению транзакционных издержек, а именно двойное совпадение желаний. Деньги происходят в виде товара, имеющего физическую собственность, которую участники рынка используют в качестве средства обмена. Деньги могут быть: определяемыми рынком, официально выпущенными законным платежным средством или фиатными деньгами, заменителями денег и фидуциарными средствами, а также электронными криптовалютами.

Понимание денег

Деньги обычно называют валютой. В экономическом плане у каждого правительства своя денежная система.Криптовалюты также разрабатываются для финансирования и международного обмена по всему миру.

Деньги — это ликвидный актив, используемый при расчетах по сделкам. Он функционирует на основе всеобщего признания его ценности в рамках государственной экономики и на международном уровне посредством иностранной валюты. Текущая стоимость денежной валюты не обязательно зависит от материалов, используемых для изготовления банкноты или монеты. Вместо этого ценность выводится из готовности согласиться с отображаемой стоимостью и полагаться на нее для использования в будущих транзакциях.Это основная функция денег: общепризнанное средство обмена, которое люди и мировая экономика намерены использовать и готовы принять в качестве оплаты за текущие или будущие транзакции.

Экономические денежные системы начали разрабатываться для функции обмена. Использование денег в качестве валюты обеспечивает централизованную среду для покупки и продажи на рынке. Впервые это было установлено для замены бартера. Денежная валюта помогает создать систему для преодоления двойного совпадения желаний.Двойное совпадение желаний — это повсеместная проблема бартерной экономики, когда для торговли каждая сторона должна иметь то, что хочет другая сторона. Когда все стороны используют и добровольно принимают согласованную денежную валюту, они могут избежать этой проблемы.

Чтобы валюта была наиболее полезной в качестве денег, она должна быть: 1) взаимозаменяемой, 2) прочной, 3) портативной, 4) узнаваемой и 5) стабильной. Эти свойства гарантируют, что выгода от уменьшения или устранения транзакционных издержек двойного совпадения желаний не перевешивается другими типами транзакционных издержек, связанных с этим конкретным товаром.

Взаимозаменяемые

Единицы товара должны быть относительно однородного качества, чтобы они могли быть взаимозаменяемыми. Если разные единицы товара имеют разное качество, то их ценность для использования в будущих операциях может быть ненадежной или непротиворечивой. Попытка использовать невзаимозаменяемый товар в качестве денег приводит к транзакционным издержкам, связанным с индивидуальной оценкой каждой единицы товара перед тем, как обмен может состояться.

прочный

Физический характер товара должен быть достаточно прочным, чтобы сохранять свою полезность при будущих обменах и многократно использоваться повторно.Скоропортящийся товар или товар, который быстро деградирует при обмене, не будут столь же полезными для будущих транзакций. Попытка использовать товар недлительного пользования в качестве денег вступает в противоречие с по существу ориентированной на будущее потребительной стоимостью денег.

Портативный

Он должен быть разделен на небольшие количества, чтобы люди оценили его первоначальную потребительскую ценность — достаточно высоко, чтобы можно было удобно переносить или транспортировать стоящее количество товара. Неделимый товар, недвижимый товар или товар с низкой первоначальной потребительной стоимостью могут создавать проблемы.Попытка использовать непереносимый товар в качестве денег может повлечь за собой транзакционные издержки, связанные либо с физической транспортировкой больших количеств малоценного товара, либо с установлением практического передаваемого права собственности на неделимый или неподвижный объект.

Узнаваемый

Подлинность и количество товара должны быть легко доступны пользователям, чтобы они могли легко согласиться с условиями обмена. Попытка использовать нераспознаваемый товар в качестве денег приводит к транзакционным издержкам, связанным с согласованием подлинности и количества товаров всеми сторонами обмена.

Конюшня

Ценность, которую люди придают товару с точки зрения других товаров, которыми они готовы торговать, должна быть относительно постоянной или увеличиваться с течением времени. Товар, стоимость которого со временем меняется в большую и меньшую сторону или постоянно теряет в цене, менее подходит. Попытка использовать нестабильный товар в качестве денег влечет за собой транзакционные издержки, связанные с многократной переоценкой товара в каждой последующей транзакции, и риск того, что меновая стоимость товара может упасть ниже его другой прямой потребительной стоимости или быть бесполезной вообще, в чем в случае, если они больше не будут обращаться в виде денег.

Ключевые выводы

- Деньги — это общепринятое, признанное и централизованное средство обмена в экономике, которое используется для облегчения транзакционной торговли товарами и услугами.

- Использование денег устраняет проблемы из-за двойного совпадения желаний, которое может возникнуть при бартере.

- С экономической точки зрения, каждое правительство имеет свою собственную денежную систему, определяемую и контролируемую центральным органом власти.

- Криптовалюты представляют собой новую форму денег с возможностью международного обмена.

Функции денег

Как указывалось выше, деньги в первую очередь функционируют как средство обмена. Однако он также развил вторичные функции, которые проистекают из его использования в качестве средства обмена. Эти другие функции включают: 1) расчетную единицу, 2) средство сбережения и 3) стандарт отсрочки платежа.

Учетная единица

Поскольку деньги используются в качестве средства обмена как для покупки, так и для продажи, а также для назначения цен на все виды других товаров и услуг, деньги можно использовать для отслеживания денег, полученных или потерянных в ходе нескольких транзакций, а также для сравнения денег. математические значения различных комбинаций различных количеств различных товаров и услуг.Это делает возможными такие вещи, как учет прибылей и убытков компании, балансирование бюджета или оценка общих активов компании.

Сохранение ценностей

Поскольку полезность денег как средства обмена в транзакциях по своей сути ориентирована на будущее, они предоставляют средства для хранения стоимости, полученной в результате текущего производства или торговли, для использования в будущем в форме других товаров и услуг. В частности, продавая свои невзаимозаменяемые, непродолжительные, непортативные, непознаваемые или нестабильные товары или услуги за деньги здесь и сейчас, люди могут хранить стоимость этих товаров для обмена на товары в другое время и в других местах. .Это облегчает экономию на будущее и возможность совершать транзакции на больших расстояниях.

Стандарт отсрочки платежа

Поскольку деньги принимаются в качестве общего средства обмена и служат в качестве полезного средства сбережения, они могут использоваться для передачи стоимости для обмена в разное время между людьми с помощью инструментов кредита и долга. Один человек может одолжить определенное количество денег другому на период времени, чтобы использовать его, и выплатить другое согласованное количество денег в будущем.Сохраненная стоимость, представленная ссудными деньгами, передается от кредитора заемщику в обмен на согласованное количество сохраненной стоимости в будущем. Затем заемщик может использовать и пользоваться стоимостью других товаров и услуг, которые он теперь может приобрести в обмен на оплату в более поздний срок. Фактически кредитор может предоставить заемщику ссуду для текущего использования реальных товаров и услуг (которыми он сам изначально не владеет). Продавцы товаров могут получить оплату за свои товары сейчас, вместо того, чтобы ссужать товары непосредственно заемщику в надежде на возврат или погашение в будущем.

Виды денег

Есть несколько видов денег.

Деньги, определяемые рынком

Деньги возникают как элемент спонтанного порядка на рынках через практику бартера (или прямого обмена), когда люди обменивают один товар или услугу напрямую на другой товар или услугу. Для того, чтобы торговля происходила по бартеру, стороны обмена должны захотеть получить товар или услугу, которые могут предложить их контрагенты. Это известно как двойное совпадение желаний, и оно резко ограничивает объем транзакций, которые могут происходить в бартерной экономике.

Однако определенные товары в бартерной экономике обычно будут востребованы большим количеством людей в торговле за все, что они могут предложить по бартеру. Как правило, это товары, в которых наилучшим образом сочетаются пять перечисленных выше свойств денег. Со временем эти особые виды товаров могут стать востребованными в торговле отчасти из-за их широкого признания в качестве средства преодоления проблемы, создаваемой двойным совпадением желаний в будущих сделках с другими. В конце концов, люди могут захотеть получить товар в основном или исключительно из-за его потребительной стоимости для снижения транзакционных издержек при будущих обменах.

В таком случае такой товар можно назвать деньгами, поскольку участники экономики обычно признают его ценным для использования в качестве средства косвенного обмена другими товарами и услугами между несколькими сторонами. Физический товар по-прежнему будет иметь некоторую другую потребительную стоимость, но основное использование любого источника стоимости на рынке — это его использование в качестве денег. Исторически драгоценные металлы, такие как золото и серебро, использовались в качестве такого рода денег, определяемых рынком.

Legal Tender и Fiat Money

Иногда деньги, определяемые рынком, официально признаются правительством законными деньгами.При некоторых обстоятельствах товары, которые не обязательно соответствуют пяти свойствам оптимальных рыночных денег, описанным выше, могут использоваться для выполнения функций денег в экономике. Обычно это включает в себя юридический мандат на использование определенного товара в качестве денег (известный как закон о законном платежном средстве) или какой-либо запрет на использование денег (например, использование сигарет в качестве средства обмена между заключенными). Законы о законных платежных средствах определяют определенный товар как законные деньги, которые суды признают в качестве окончательного средства платежа в контрактах и законного средства урегулирования налоговых счетов.По умолчанию законное платежное средство обычно используется в качестве средства обмена участниками рынка в пределах политической юрисдикции органа, объявляющего его деньгами.

Термин «бумажные деньги» или «бумажная валюта» обычно ассоциируется с классификацией денег, разрешенной к использованию правительством страны.

Законы о законном платежном средстве не всегда принимают определяемые рынком деньги в качестве законного платежного средства. Новое средство обмена, которое не служит никакому первоначальному неденежному использованию в качестве экономического блага, может быть навязано для замены определяемых рынком денег путем юридического декларирования.Этот тип законного платежного средства также можно назвать фиатными деньгами. Фиатные деньги становятся средством обмена через законное навязывание на рынке, а не через процесс принятия рынком для облегчения транзакций. Фиатные деньги часто не соответствуют общим характеристикам денег и денег, определяемых рынком, которые они заменяют. Поскольку бумажные деньги, как правило, менее подходят для использования в качестве денег, участники рынка могут неохотно принимать их в качестве денег. Запреты (или даже конфискация) рыночных денег иногда вводятся в действие как часть законов о законных платежных средствах, которые навязывают экономике бумажные деньги.

Фиатные деньги могут привести к увеличению экономических транзакционных издержек, рыночным искажениям и непредвиденным последствиям в той степени, в которой они не соответствуют характеристикам, которые делают конкретный товар пригодным в качестве денег. Например, в наше время денежные средства в большинстве стран, являющиеся законными платежными средствами, со временем постоянно теряют ценность, иногда быстро, что приводит к социальным издержкам, связанным с инфляцией.

Государственные валюты относятся к категории бумажных денег. На международном уровне Международный валютный фонд и Всемирный банк служат глобальными наблюдателями за обменом валют между странами.Правительства создают свою собственную денежную систему, которая контролируется в первую очередь центральным банком и казначейством. Государственная валюта будет иметь внутреннюю и международную стоимость. Официальные государственные валюты торгуют 24 часа в сутки семь дней в неделю на валютном рынке, который является крупнейшим финансовым торговым рынком в мире. Правительства могут установить формальные и неформальные торговые отношения, чтобы привязать стоимость валюты друг к другу для снижения волатильности. Государственные валюты также могут быть в свободном обращении.

Заменители денег и фидуциарные средства массовой информации

Физические денежные единицы (наличные) могут переходить из рук в руки в ходе экономических операций или передаваться от одного человека к другому для целей бухгалтерского учета при хранении на депозите в банке или аналогичном учреждении. Во втором случае жетоны или бумажные банкноты, которые заменяют и представляют внесенные деньги, передаются от человека к человеку в ежедневных транзакциях, а затем расчеты производятся финансовыми учреждениями.Бумажные банкноты и чеки являются примерами таких заменителей денег. Использование заменителей денег может повысить портативность и долговечность денег, а также снизить другие риски. Заменители денег улучшают функцию денег, позволяя людям одновременно пользоваться своими деньгами в повседневных транзакциях, а также защищать деньги от кражи или физического повреждения.

Однако обычно банки выпускают большее (часто намного большее) количество заменителей денег, чем количество физической валюты, вверенное им вкладчиками.Путем одновременной выдачи заменителей денег, соответствующих одним и тем же единицам физических денег, как вкладчикам, так и заемщикам, которым банк предоставляет ссуды, в процессе, известном как банковское обслуживание с частичным резервом, банки могут значительно расширить предложение денег, доступных для транзакций, за пределы доступного предложения. физических денег. Новые заменители денег, которые не соответствуют новым единицам физических денег, называются фидуциарными средствами обмена, поскольку они существуют исключительно как записи в бухгалтерской и финансовой системе банков.Хотя сегодня использование фидуциарных средств массовой информации широко распространено, оно вызывает споры. Некоторые экономисты считают, что (чрезмерная) эмиссия доверительного управляющего является виновником деловых циклов и экономических спадов, в то время как другие приветствуют его как средство, позволяющее расширить денежную массу в соответствии с потребностями экономики. & Nbsp;

В США Федеральная резервная система и министерство финансов отслеживают несколько типов денежных поступлений с целью регулирования и смягчения денежно-кредитных проблем.

Криптовалюты

Криптовалюты — это одноранговые деньги, такие как биткойны.Этот тип денег в электронном виде основан на электронных бухгалтерских записях, которые могут использоваться в качестве средства обмена. Криптовалюты имеют много общих характеристик как денег, определяемых рынком, так и бумажных денег.

Криптовалюты — это тип денег, которые можно использовать для облегчения международных транзакций.

Криптовалюты сначала возникли как единицы учета, назначаемые пользователям в качестве компенсации за помощь в обработке и проверке транзакций в блокчейне криптовалюты.Они также превратились в новую форму предложения монет, которая помогает финансировать новые технологические бизнес-инициативы и компании. Криптовалюты становятся все более широко используемыми и принимаются в качестве средства обмена для ежедневных транзакций. Однако криптовалюты несут много рисков. Таким образом, они изучаются и регулируются властями на постоянной основе.

Money — Обзор, функции, необходимые свойства

Что такое деньги?

Деньги относятся к любой поддающейся проверке записи, которая принимается в качестве средства обмена для оплаты товаров и услуг и погашения долгов в определенной стране.На протяжении всей истории правительства принимали различные формы денег, такие как золото, серебро, монеты и банкноты.

Стоимость денег не обязательно зависит от материалов, используемых при их производстве, но от готовности потребителей согласиться с отображаемой стоимостью и согласиться использовать эту стоимость в будущих транзакциях. Для того, чтобы деньги были приняты в качестве формы платежа в стране, правительство должно объявить, что валюта (CurrencyCurrency) относится к деньгам, которые используются в качестве средства обмена товаров и услуг в экономике.До введения концепции валюты товары и услуги обменивались на другие товары и услуги в рамках бартерной системы. в качестве законного платежного средства для использования в финансовых транзакциях.

Резюме- Деньги определяются как единица измерения, которая является общепринятой и признается в качестве средства обмена в экономике.

- Чтобы товар или валюта были признаны деньгами, они должны быть взаимозаменяемыми, стабильными, узнаваемыми, портативными и прочными.

- В разных странах мира используются свои собственные денежные системы, которые регулируются центральным денежно-кредитным органом.

Функции денег

Ниже перечислены основные функции денег:

1. Средство обмена

Основная функция денег — быть средством обмена. Это означает, что деньги служат в качестве посреднического инструмента при приобретении товаров и услуг. Продукты и услуги. Продукт — это материальный предмет, который выставляется на рынок для приобретения, внимания или потребления, в то время как услуга является нематериальным предметом, который возникает из.Основное допущение обозначения денег как средства обмена состоит в том, что нельзя приобрести товар или услугу, не предоставив другой стороне что-то материально важное взамен.

2. Накопитель стоимости

Чтобы деньги служили средством накопления, их следует надежно сохранять для будущего использования и использовать в качестве средства обмена при их извлечении. В качестве средства сбережения деньги можно использовать для хранения стоимости, полученной в ходе текущих производственных процессов или торговой деятельности, для использования в будущем.

Торговцы могут хранить стоимость товаров, чтобы торговать ими в будущем и / или в другом месте. Таким образом, деньги позволяют копить на будущее и участвовать в транзакциях в разных географических точках.

3. Мера стоимости

Деньги используются в качестве меры стоимости на рынке для определения фактической стоимости конкретных товаров и / или услуг. Учетная единица требуется при формулировании юридических соглашений, связанных с задолженностью.Таким образом, деньги действуют как стандартная мера торговли, и они используются в качестве основы для составления торговых котировок и ведения переговоров о лучших ценах в сделках.

4. Стандарт отсрочки платежа

Стандарт отсрочки платежа считается одним из принятых методов погашения задолженности. Например, Лицо А может предоставить Лицу Б ссуду на сумму, эквивалентную 10 000 долларов США, сроком на один год с соглашением о выплате ссуды по истечении одного года. Сохраненная стоимость в сумме, предоставленной в качестве ссуды лицу B, передается от лица A в обмен на согласованную сумму сохраненной стоимости в будущем.

Лицо Б может затем использовать заемные средства для покупки других товаров и услуг в обмен на погашение в будущем. По сути, это означает, что Лицо А предоставило взаймы использование товаров и услуг, приобретенных лицом Б, даже если оно изначально не владело товарами и услугами.

Свойства, которым должны соответствовать деньги

Чтобы валюта или товар были признаны деньгами, они должны соответствовать следующим свойствам:

1. Взаимозаменяемость

Взаимозаменяемость относится к собственности товара, отдельные единицы которого должны быть взаимозаменяемыми, а единицы должны отличаться друг от друга.Если отдельные единицы одного и того же товара поступают в разных количествах, это означает, что товар не будет соответствовать при использовании в будущих транзакциях.

Например, алмазы нельзя полностью заменить из-за их различных размеров, цветов, сортов и огранок. Тем не менее, доллар США полностью взаимозаменяем, и 10 долларов взаимозаменяемы с двумя 5 или десятью долларами.

2. Долговечность

Деньги должны быть достаточно прочными, чтобы выдерживать многократное использование и сохранять свою полезность для использования в будущих транзакциях.Товар или валюта должны оставаться работоспособными, не требуя частого обслуживания или ремонта в течение всего срока службы. Если товар недолговечен, он быстро ухудшится при повторном использовании и не будет полезен для будущих транзакций.

3. Портативность

Деньги должны делиться на небольшие количества, чтобы потребители могли легко переносить различные количества товара. Потребителям должно быть удобно носить с собой меньшие количества товара при покупке товаров и услуг в розничных магазинах.Если товар является недвижимым или неделимым, потребителям придется нести дополнительные расходы, чтобы физически транспортировать товар.

4. Узнаваемый

Товар, используемый в качестве денег, должен легко идентифицироваться, чтобы пользователи соглашались с его подлинностью и количеством. Это упрощает транзакции, поскольку обе стороны в транзакции соглашаются с условиями обмена, не неся дополнительных затрат на оплату проверки подлинности товаров всеми сторонами в обмене.

Если товар невозможно распознать, стороны в сделке несут транзакционные издержки. Транзакционные издержки. Транзакционные издержки — это понесенные расходы, которые не возлагаются на участников транзакции. Это невозвратные затраты, возникающие в результате экономической торговли на рынке. В экономике теория трансакционных издержек основана на предположении, что на людей влияет личный интерес к конкуренции. чтобы проверить его подлинность и отличить настоящие деньги от фальшивых.

5. Стабильность

Стоимость товара по сравнению с другими товарами, которыми он торгуется, должна быть относительно стабильной. Стоимость товара должна быть постоянной или постепенно увеличиваться с течением времени. Товар, стоимость которого часто колеблется, непригоден, поскольку он создаст ценностное неравенство при использовании в качестве меры стоимости и средства обмена. Нестабильный товар потребует частой переоценки для определения его фактической стоимости в последовательных транзакциях.

Ссылки по теме

CFI является официальным поставщиком сертификации коммерческого банковского и кредитного аналитика (CBCA) ™ CBCA ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, который охватывает финансы, бухгалтерский учет, кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое. программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Рынки капитала Рынки капитала Рынки капитала — это платформа системы обмена, которая переводит капитал от инвесторов, которые хотят использовать свой избыточный капитал для бизнеса

- Цифровой кошелек Цифровой кошелек Под цифровым кошельком понимается программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать транзакции

- Как правительство зарабатывает деньги Как правительство зарабатывает деньги Основной способ, которым Соединенные Штаты Правительство штата зарабатывает деньги за счет налогообложения.В разделе 8 первой статьи Конституции Конгресс США:

- Виртуальная валюта Виртуальная валюта Виртуальная валюта — это разновидность нерегулируемой цифровой валюты. Он не выпускается и не контролируется центральным банком. Примеры виртуальных валют: биткойн

Знакомство с деньгами | Безграничная экономика

Определение денег

Деньги — это любой предмет, который обычно принимается в качестве оплаты товаров и услуг и погашения долга.

Цели обучения

Различают три основные функции денег: средство обмена, расчетную единицу и средство сбережения

Основные выводы

Ключевые моменты

- Деньги бывают трех видов: товарные деньги, бумажные деньги и фидуциарные деньги. Большинство современных денежных систем основаны на бумажных деньгах.