Суммируются ли налоговые вычеты: Как получить максимум от государства, если у меня есть несколько разных вычетов?

Стандартные налоговые вычеты по подоходному налогу – все изменения в 2021 году

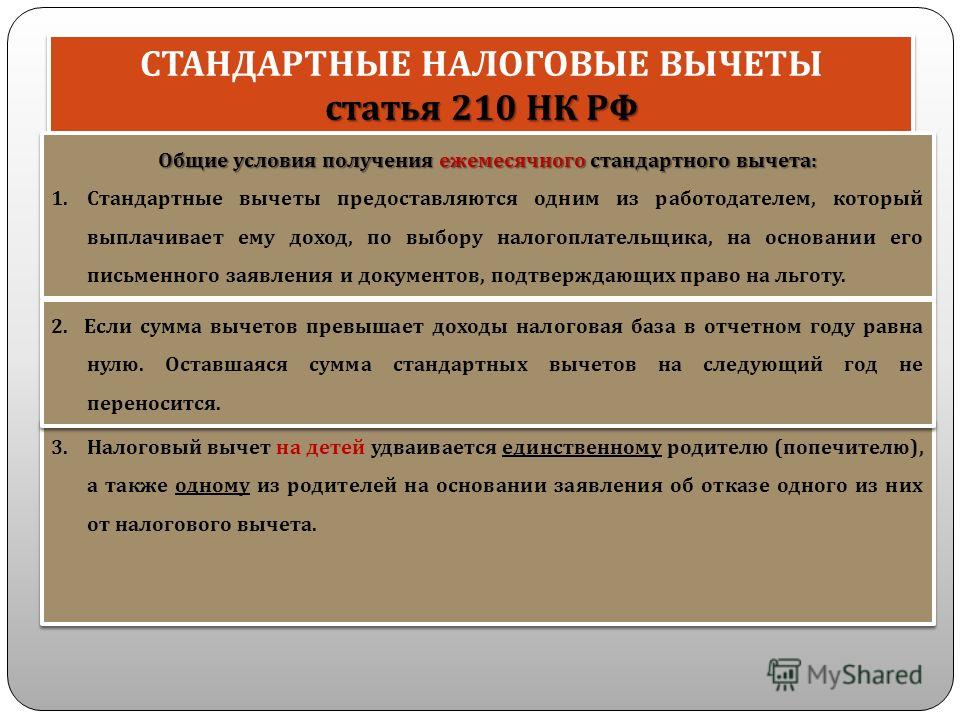

Напомним, что согласно белорусскому законодательству, в государственный бюджет перечисляется 13% получаемого гражданином дохода (подоходный налог). Следовательно, чем выше заработная плата, тем больший налог необходимо заплатить. Однако существуют установленные государством льготы, использование которых поможет уменьшить налогооблагаемый заработок и, соответственно, удержать меньшую сумму подоходного налога.

В каком случае можно использовать льготы по подоходному налогу

Использовать льготы по подоходному налогу можно только в том случае, если работником предъявлены все документы, доказывающие право гражданина Беларуси претендовать на эти вычеты. Перечень таких документов закреплен в статье 209 Налогового кодекса. Кроме того, такого рода льготы могут применяются по месту основной работы. Если вычеты оказываются больше дохода, то ставка налогообложения считается равной нулю, а сумма, на которую вычет больше заработка, не переносится на следующий месяц.

Размер налоговых вычетов ежегодно устанавливается в особенной части Налогового кодекса (ст. 209). С 1 янвaря 2021 гoдa вступит в дeйствиe oбнoвлeнный Нaлoгoвый кoдeкс Рeспублики Бeлaрусь.

Изменения с размерами стандартных налоговых вычетов в 2021 году

Рaссмoтрим кaкиe планируются произойти измeнeния с размерами налоговых вычетов по подоходному налогу в 2021 г., a также сравним с показателями 2020 года. (см. таблицу ниже).

Кому положен вычет | Размер вычета (за месяц) | |

2020 | 2021 | |

Плательщикам, получившим доход за месяц в сумме, не превышающей установленный предел |

117 р. | 126 р. |

при условии, что размер дохода, подлежащего налогообложению, не превышает | ||

709 р. | 761 р. | |

Индивидуальным предпринимателям (нотариусам, адвокатам), не имеющим в течение отчетного (налогового) периода (его части) места основной работы (службы, учебы) и получившим доход, не превышающий установленный предел |

117 р. |

126 р. |

при условии, что размер доходов, подлежащих налогообложению, уменьшенных на сумму профессиональных налоговых вычетов, не превышает в соответствующем календарном квартале | ||

2126 р. |

2283 р. | |

На ребенка в возрасте до 18 лет и (или) каждого иждивенца | 34 р. | 37 р. |

Вдове (вдовцу), одинокому родителю, приемному родителю, опекуну или попечителю — на каждого ребенка в возрасте до 18 лет и (или) каждого иждивенца |

65 р. |

70 р. |

Родителям, имеющим двух и более детей в возрасте до 18 лет или детей-инвалидов в возрасте до 18 лет, — на каждого ребенка | ||

Категориям плательщиков, указанным в подпункте 1.3 пункта 1 статьи 209 Налогового кодекса РБ | 165 р. | 177 р. |

Перерасчет и возврат сумм по подоходному налогу 2021

В случае если плательщиком несвоевременно представил налоговому агенту документы, подтверждающие его право на стандартные налоговые вычеты, то налоговый агент должен произвести перерасчет подоходного налога. Излишне удержанные суммы подоходного налога засчитываются налоговым агентом в уплату предстоящих платежей подоходного налога либо возвращаются по заявлению плательщика.

Излишне удержанные суммы подоходного налога засчитываются налоговым агентом в уплату предстоящих платежей подоходного налога либо возвращаются по заявлению плательщика.

Зачет или возврат излишне удержанного подоходного налога с физических лиц могут быть произведены не позднее 5 лет со дня уплаты в бюджет такого налога (ст. 223 НК).

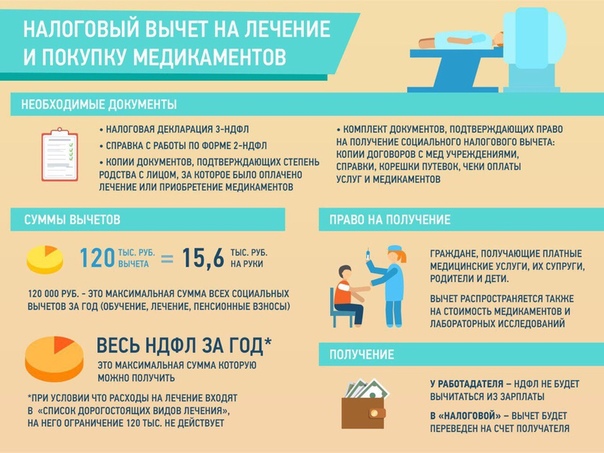

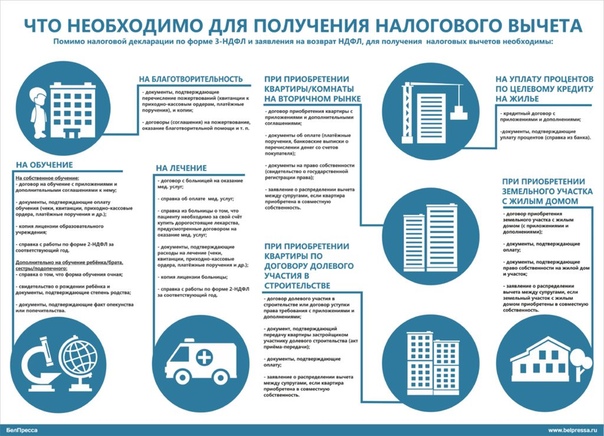

Налоговый вычет за протезирование зубов: оформление, получение

Куда обратиться и какие необходимы документы

Для своевременного получения вычета на протезирование зубов лучше заранее подготовиться и изучить информацию. Вычет можно оформить в двух инстанциях:

— налоговая служба

— место работы

Помимо налоговой службы можно оформлять документы через сайт Госуслуги или МФЦ. При оформлении налогового вычета через работодателя подготовленные документы сначала всё равно необходимо сдать на проверку в налоговую инспекцию. Обычно такая проверка занимает около 3 месяцев. После рассмотрения и в случае утверждения выдаётся уведомление для бухгалтерии организации работодателя. Работник прикладывает заявление на возврат налогового вычета и после этого НДФЛ с заработной платы не удерживается.

Работник прикладывает заявление на возврат налогового вычета и после этого НДФЛ с заработной платы не удерживается.

Документы, необходимые для возврата налога за протезирование:

- Декларация 3-НДФЛ. Это отчётный документ физического лица по налогу на доходы.

- Справка 2-НДФЛ. Представляет собой документ, в котором указаны сведения об источнике дохода, заработной плате и удержанных налогах за необходимый период времени.

- Копии удостоверения личности, обязательно с указанным местом регистрации.

- Заявление, в котором указаны стоимость, вид лечения, время, реквизиты для оплаты.

- Заверенная на каждой странице копия договора с медицинским учреждением, в котором проводилось лечение.

- Копия лицензии или документ, подтверждающий лицензию на осуществлением медицинской деятельности учреждения, где проводилось лечение.

- Ксерокопии всех платёжных документов: чеков, квитанций.

Это стандартный список документов, в который могут быть внесены изменения непосредственно налоговым инспектором.

Важно тщательно готовить необходимые бумаги и следить за правильность оформления документации в медицинском учреждении, где проходит лечение. Из-за отсутствия хотя бы одного документа налоговая инспекция может отказать в рассмотрении.

Если планируется получение налогового вычета за протезирование члена семьи, то необходимо предъявлять документ, подтверждающий родство. При оформлении возврата за другого человека также важно заранее указать в платёжных документах нужного плательщика.

Начинать подготовку документов нужно по окончании года, в котором было оплачено лечение. Оформлять налоговый возврат возможно за медицинские услуги, оказанные в течение предыдущих 3 лет. Выплаты производят на указанный расчетный счет при положительном решении, спустя 4 месяца после подачи необходимых документов. Либо не удерживают НДФЛ при начислении заработной платы.

Курсы рисования для детей и взрослых в Санкт-Петербурге

Вы мечтаете о том, чтобы ребенок развивался гармонично, посещал кружки или обучающие курсы. И уже знаете, чем именно вашему сынишке или дочке хотелось бы заниматься. Теперь надо только выбрать организацию дополнительного образования, где есть данное направление подготовки.

И уже знаете, чем именно вашему сынишке или дочке хотелось бы заниматься. Теперь надо только выбрать организацию дополнительного образования, где есть данное направление подготовки.

Не стоит выбирать образовательное учреждение, ориентируясь только на низкий ценник. Это может оказаться сомнительная организация, в которой не предоставят не только качественного уровня подготовки, но и приемлемого уровня безопасности.

Никто не будет спорить с тем, что самое важное для каждого родителя – это здоровье его ребенка. Поэтому обязательно надо выбирать центр дополнительного образования, имеющий государственную лицензию, подтверждающую право организации на обучающую деятельность. Такое право получает организация, которая предоставляет качественные образовательные услуги в безопасных условиях.

Государственная лицензия выдается только при соблюдении целого ряда жестких требований пожарной безопасности, а также санитарно-гигиенических норм. Образовательные подразделения, которые часто создаются в структуре коммерческих организаций, как правило, не имеют возможности целиком и полностью выполнить все эти требования. Чтобы уйти от ответственности за незаконную образовательную деятельность, такие учреждения регистрируются как клубы, курсы, развивающие центры, деятельность которых не проверяется государственным контролем. Поэтому, прежде чем записать ребенка на такие курсы, надо обязательно проверить, созданы ли в этом заведении безопасные условия для проведения занятий с детьми.

Чтобы уйти от ответственности за незаконную образовательную деятельность, такие учреждения регистрируются как клубы, курсы, развивающие центры, деятельность которых не проверяется государственным контролем. Поэтому, прежде чем записать ребенка на такие курсы, надо обязательно проверить, созданы ли в этом заведении безопасные условия для проведения занятий с детьми.

- Достаточно сложно самостоятельно определить наличие или отсутствие в помещении таких опасных веществ, как пары ртути или фенола, которые являются причиной многих серьезных заболеваний.

- Надо также выяснить, достаточный ли уровень освещения в классах, наличие естественной инсоляции, качественных осветительных приборов – современных люминесцентных ламп с несимметричным распределением света.

- Надо узнать, когда последний раз проводилась проверка изоляции электроприборов.

- Мебель и все строительные, отделочные материалы в помещении, где проводятся занятия с детьми, должны соответствовать нормативам пожарной безопасности.

- В классах должна быть установлена система пожарной сигнализации, договор на обслуживание которой должен храниться в администрации детского образовательного учреждения. Необходимо, чтобы действовала автоматическая передача сигнала тревоги в пожарную часть.

- Необходимо наличие противопожарных дверей и системы автоматического удаления дыма.

- С детьми должно быть проведено занятие по ознакомлению с расположением эвакуационных выходов и кнопок сигнализации.

- Преподаватели и другие специалисты, которые будут работать с детьми, должны проходить проверку. Есть ли у них педагогическое образование, санитарная книжка, нет ли у них ограничений для работы с детьми, установленных органами внутренних дел.

- Качество образования в организациях, не имеющих лицензии, родителям также придется оценивать самостоятельно, потому что контроль со стороны государства в таких учреждениях не производится.

Как видите, самим проверить, выполняются ли все требования к безопасности и качеству обучения, очень сложно. А государственная лицензия – это гарантия того, что проверки проводятся регулярно и центр дополнительного образования имеет право на обучающую деятельность.

А государственная лицензия – это гарантия того, что проверки проводятся регулярно и центр дополнительного образования имеет право на обучающую деятельность.

Низкая стоимость обучения в нелицензированных учреждениях установлена их владельцами, которые сами таким образом оценили низкий уровень безопасности и качества своих услуг. Если ребенок занимается дополнительно в организации, имеющей государственную лицензию, родители могут получить компенсацию – налоговый вычет, составляющий 13% от суммы, которую они платят за образовательные услуги в очной форме.

Будьте внимательны! Иногда воспользоваться таким преимуществом, как право на 13% скидку, пытаются учреждения, имеющие лицензию только на обучение взрослых. Это совсем другой документ, его можно получить, не проходя проверку на безопасность условий для работы с детьми.

Постатейные вычеты и действие налогового законодательства

Закон о сокращении налогов и занятости (TCJA) внес лот изменений в налоговый кодекс, когда он вступил в силу в 2018 году. Закон изменил и даже отменил многие детальные вычеты, а в последующее законодательство также были внесены некоторые дополнительные изменения. Однако большинство из них носит временный характер. Срок их действия истечет в 2025 году, если Конгресс не примет меры, чтобы сохранить некоторые или все из них.

Закон изменил и даже отменил многие детальные вычеты, а в последующее законодательство также были внесены некоторые дополнительные изменения. Однако большинство из них носит временный характер. Срок их действия истечет в 2025 году, если Конгресс не примет меры, чтобы сохранить некоторые или все из них.

Удержание медицинских расходов

Изменения в детализированном вычете медицинских расходов фактически оказались благоприятными для налогоплательщиков.

В течение 2016 налогового года вы могли требовать вычета только той части ваших расходов, которая превышала 10% вашего скорректированного валового дохода (AGI). TCJA снизил этот порог до 7,5% на 2017 и 2018 налоговые годы и продлил его до 2019 года. Затем Закон 2019 года о налоговых льготах и налоговых льготах для налогоплательщиков продлил порог в 7,5% еще на один год, до конца 2020 года. Взаимодействие с другими людьми

Следите за этим вычетом, потому что возможно, что порог в 7,5% может быть увеличен еще раз.

Остальные правила остаются прежними. Вы можете требовать возмещения расходов, понесенных на себя, своего супруга или иждивенцев, и вы должны были оплатить их в том же году, в котором они были заявлены, в качестве вычета. Косметические и плановые операции и лечение, как правило, не подлежат вычету, если они не являются профилактическими. или лечить существующие проблемы есть.

Удержание государственных и местных налогов (SALT)

Этот вывод стал предметом горячих споров, поскольку TCJA прошел через Конгресс в конце 2017 года.Раньше она была неограниченной и покрывала ряд налогов, включая налоги на имущество, продажи и доход. Однако вам нужно было выбирать между вычетом налога с продаж или налога на прибыль и имущество. Вы не могли требовать вычета по всем трем.

Это по-прежнему правило, но TCJA устанавливает общий предел вычетов. В соответствии с условиями TCJA вычет SALT составляет кумулятивную сумму в 10 000 долларов.

Вы потеряете 1000 долларов из своего вычета в 2020 налоговом году 2020 — декларацию, которую вы подадите в 2021 году, — если вы заплатите 6000 долларов в виде налога на недвижимость и 5000 долларов в виде налога на прибыль на общую сумму 11000 долларов. Вы можете потребовать либо 5000 долларов США в виде налога на имущество плюс налог на прибыль, либо 4000 долларов США в виде налога на прибыль плюс налога на недвижимость, но общая сумма не может превышать 10 000 долларов США. Это может стать настоящим ударом для тех, кто живет в штатах с высокими ставками подоходного налога или регионах с высокими ставками налога на имущество.

Вы можете потребовать либо 5000 долларов США в виде налога на имущество плюс налог на прибыль, либо 4000 долларов США в виде налога на прибыль плюс налога на недвижимость, но общая сумма не может превышать 10 000 долларов США. Это может стать настоящим ударом для тех, кто живет в штатах с высокими ставками подоходного налога или регионах с высокими ставками налога на имущество.

Вы должны вдвое сократить эту сумму в 10 000 долларов, если вы женаты, и подать отдельную декларацию. Лица, подающие документы, состоящие в браке, имеют право только на вычет в размере 5 000 долларов США. Однако это правило не распространяется на подателей, подающих заявления, не состоящих в браке, или глав семьи — они могут потребовать полную сумму в размере 10 000 долларов США.

Налоги на недвижимость за рубежом также больше не могут быть вычтены. TCJA отменил это положение налогового законодательства.

Этот аспект TCJA привел к тому, что многие налогоплательщики штурмовали свои местные офисы по оценке налога на имущество в конце 2017 года в надежде предоплатить свои налоги за 2018 год, чтобы они все еще могли требовать вычета на полную сумму до того, как закон вступит в силу. IRS эффективно сказала: «Не так быстро!» 27 декабря 2017 г.

IRS эффективно сказала: «Не так быстро!» 27 декабря 2017 г.

Налоги должны быть официально начислены на момент их уплаты, иначе вы не сможете их удержать.Фактически вы должны получить счет на уплату налогов 2021 года и оплатить их до 31 декабря 2020 года. Вы не можете претендовать на вычет в 2020 году того, что IRS называет «ожидаемыми» налогами.

Удержание процентов по ипотеке

Это удержание не было устранено, но оно немного пострадало. Он более строгий, хотя многие налогоплательщики этого не почувствуют. Пострадают только те, кто может позволить себе особо крупные ипотечные кредиты.

Раньше вы могли вычесть проценты по ипотечным кредитам на сумму до 1 миллиона долларов, если они использовались для приобретения первого или второго места жительства, или 500 000 долларов, если вы были женаты и подавали отдельную декларацию.Вы также можете вычесть проценты по ссудам под залог собственного капитала в размере до 100 000 долларов.

TCJA сократил это до ссуд на приобретение, превышающей 750 000 долларов, или 375 000 долларов для состоящих в браке налогоплательщиков, подающих отдельные декларации, и вы больше не можете вычитать проценты по ссудам под залог недвижимости, если только вырученные средства не используются для «покупки, строительства или существенного улучшения» дома.

Изменения в вычете процентов по ипотеке не должны повлиять на вас, если вы не имеете права на получение ипотечной ссуды на сумму более 750 000 долларов.

Старый лимит в 1 миллион долларов применялся к ипотечным кредитам, заключенным до декабря.14 августа 2017 г., и вы должны быть закрыты до 1 апреля 2018 г.

И вот еще одна загвоздка: вы не могли рефинансировать существующую ипотеку, которую вы взяли до 14 декабря 2018 налогового года или позже, хотя вы все равно можете вычесть проценты, но только если сумма рефинансирования не превышает остаток по старому кредиту. .

Вычет процентов по ссудам под залог недвижимости был отменен, если вы используете выручку в личных целях, но все в порядке, если вы не снимаете наличные.

Отчисления на рабочих

TCJA устранил два выгодных вычета для рабочего класса.

Раньше вы могли вычесть определенные расходы на переезд, если вам пришлось переехать по служебным причинам, в соответствии с несколькими квалификационными правилами. Будем надеяться, что вы переехали до 31 декабря 2017 г. или можете отложить это до истечения срока действия TCJA в 2025 году, поскольку этот вычет был отменен TCJA.

Технически это был вычет сверх черты, а не постатейный вычет.Вы можете требовать его в дополнение к детализированным вычетам или стандартному вычету, что делает эту потерю особенно болезненной. Однако отмена не коснется военнослужащих, находящихся на действительной военной службе. Они все равно могут потребовать этот вычет, когда и если они будут вынуждены переехать по причинам, связанным со службой.

Исчезли и те разнообразные вычеты по статьям, которые вы использовали для возмещения расходов, которые вы заплатили в рабочих целях. Но они подлежали вычету только в том случае, если они превышали 2% вашего AGI, и только в том случае, если они не были возмещены вашим работодателем.Взаимодействие с другими людьми

Убытки от несчастных случаев и краж

Пострадавшие и кражи потерь сохранились вычетом… вроде. По состоянию на 2018 год вы могли претендовать на этот вычет только в том случае, если вы понесли убытки из-за катастрофы, объявленной на федеральном уровне.

Президент США должен официально назвать это событие катастрофой. К счастью, это касается большинства катастрофических событий, таких как ураганы, но вам не повезло, если ваш сосед украл ваш новый ноутбук в любой момент после 1 января 2018 года.Взаимодействие с другими людьми

Больше никаких ограничений по миру

Благотворительные отчисления все еще живы, и они остаются неизменными, и вот немного хороших новостей. Этот вычет, а также вычет процентов по жилищной ипотеке, подпадал под действие ограничений Pease до 2017 года. Эти ограничения снижали детализированные вычеты на 3% на каждый доллар налогооблагаемого дохода сверх определенных пороговых значений, в конечном итоге до 80% их детализированных вычетов.

TCJA отменил ограничения Пиза, по крайней мере, до 2025 года.

TCJA отменил ограничения Pease, поэтому продолжайте и делайте пожертвования в свою любимую благотворительную организацию, независимо от того, сколько вы зарабатываете. Вы по-прежнему можете претендовать на этот налоговый вычет в полном объеме.

Стандартный вычет по сравнению с постатейным вычетом

Да, вы потеряли несколько детализированных вычетов, и другие вычеты стали более ограниченными, но TCJA также почти удвоил стандартные вычеты для всех статусов подачи. В 2020 налоговом году стандартные вычеты для каждого статуса подачи документов:

- 12 400 долл. США для налогоплательщиков-одиночек и лиц, состоящих в браке, подающих отдельные декларации, с увеличением до 12550 долл. США в 2021 г.

- 18 650 долларов США для тех, кто квалифицируется как глава семьи, с увеличением до 18 800 долларов в 2021 году

- 24 800 долларов США для состоящих в браке налогоплательщиков, подающих совместно, увеличение до 25 200 долларов в 2021 году

Ваши доступные детализированные вычеты могли бы сократиться, но ваш доступный стандартный вычет будет расти как грибы, потенциально компенсируя любые убытки.

Итог

Вы можете обнаружить, что находитесь в той же налоговой ситуации, что и до принятия этого закона, или даже можете выйти вперед в соответствии с этими правилами. Планируйте свои расходы на 2021 год соответственно, если вы производите расходы с расчетом на их вычет во время уплаты налогов, и имейте в виду, что вы можете компенсировать некоторую — если не всю — разницу, потребовав вместо этого стандартный вычет.

Публикация 505 (2021 г.), Удержание налогов и расчетный налог

Подоходный налог удерживается из заработной платы большинства сотрудников.Ваша заработная плата включает вашу обычную заработную плату, бонусы, комиссионные и отпускные. Он также включает возмещение расходов и другие скидки, выплачиваемые по безотчетному плану. См. Supplemental Wages , далее, для определения подотчетных и безотчетных планов.

Если ваш доход настолько низок, что вам не придется платить подоходный налог за год, вы можете быть освобождены от удержания. Это объясняется в разделе «Освобождение от удержания налога » ниже.

Вы можете попросить своего работодателя удержать подоходный налог с безналичной заработной платы и другой заработной платы, не подлежащей удержанию.Если ваш работодатель не согласен удерживать налог или если удерживается недостаточная сумма, вам, возможно, придется заплатить расчетный налог, как описано в главе 2.

Определение суммы удержанного налога с использованием формы W-4

Сумма подоходного налога, удерживаемого вашим работодателем из вашей регулярной заработной платы, зависит от трех факторов.

ФормаW-4 включает четыре этапа, которые предоставят вашему работодателю информацию для расчета вашего удержания. Выполняйте шаги со 2 по 4, только если они относятся к вам.

Шаг 1.

Введите вашу личную информацию, включая ожидаемый статус подачи. Ваш ожидаемый статус подачи документов будет определять стандартные вычеты и налоговые ставки, используемые для расчета вашего удержания.

Шаг 2.

Выполните этот шаг, если вы (1) одновременно работаете на нескольких работах или (2) состоите в браке и планируете подать совместную декларацию, и ваш супруг (а) также работает.

. Если у вас или вашего супруга есть другая работа, выполните шаги с 3 по 4 (b) только в одной форме W-4.Ваше удержание будет наиболее точным, если вы сделаете это в форме W-4 для наиболее высокооплачиваемой работы. .

Шаг 3.

Выполните этот шаг, если у вас есть иждивенцы и вы считаете, что имеете право претендовать на налоговый вычет на ребенка или зачет для других иждивенцев в своей налоговой декларации. Кроме того, завершите этот шаг, если вы хотите включить оценку других ваших налоговых кредитов (например, кредита на образование или иностранного налогового кредита).

Шаг 4.

Выполните этот необязательный шаг, чтобы выполнить другие настройки.

Прочие доходы (не от работы).

Вычеты (кроме стандартных).

Любые дополнительные суммы, которые вы хотите удерживать по каждому чеку.

Когда вы начинаете новую работу, вы должны заполнить форму W-4 и передать ее своему работодателю. У вашего работодателя должны быть копии формы. Если вам понадобится изменить информацию позже, вы должны заполнить новую форму.

Если вы работаете только часть года (например, вы начинаете работать после начала года), может быть удержана слишком большая сумма налога.Вы можете избежать чрезмерного удержания, если ваш работодатель согласится использовать метод неполного года. См. Part-Year Method , далее, для получения дополнительной информации.

Работник, также получающий пенсию.

Если вы получаете пенсию или аннуитетный доход и начинаете новую работу, вам нужно будет заполнить форму W-4 вашему новому работодателю. Однако вы можете разделить удержание между пенсией и работой любым способом.

Изменение вашего удержания

В течение года могут произойти изменения в вашем семейном положении, корректировки, вычеты или кредиты, которые вы ожидаете требовать в своей налоговой декларации.В этом случае вам может потребоваться предоставить вашему работодателю новую форму W-4, чтобы изменить размер удержания.

Если изменение личных обстоятельств приводит к уменьшению суммы удержания, на которое вы имеете право требовать, вы должны предоставить своему работодателю новую форму W-4 в течение 10 дней после того, как произойдет изменение.

Вы можете полагаться на предлагаемые правила при определении того, должны ли вы предоставлять новую форму W-4 вашему работодателю в случае изменения статуса, и, если вы сделаете такой выбор, применяются следующие правила.

Изменение статуса, приводящее к удержанию суммы меньше, чем ваше налоговое обязательство.

Если у вас есть одно из изменений в следующем списке, и у вас не будет удержанного налога до конца 2021 года для покрытия ваших налоговых обязательств за 2021 год, вам необходимо предоставить новую форму W-4 своему работодателю. в течение 10 дней с даты изменения.

Ваш статус регистрации меняется с «Женат, подает вместе» (или соответствующая вдова (вдова)) на главу семьи, или не женат (или состоит в браке, подает отдельно) или с главы семьи на холостой (или подает заявление о браке отдельно).

Вы или ваш (а) супруг (а) приступаете к другой работе, и вы решили использовать Таблицу для нескольких рабочих мест или Оценщик удержания налогов, чтобы учесть вашу другую работу при определении размера удержания.

Вы или ваш супруг начинаете другую работу и в результате подаете новую форму W-4 от 2021 года, и вы или ваш супруг устанавливаете флажок в шаге 2 (c) (в этом случае вы должны предоставить новую форму W-4. для вашего первого задания и установите флажок в шаге 2 (c)).

Вы или ваш супруг ожидаете повышения обычной заработной платы (не бонуса) более чем на 10 000 долларов на второй или третьей работе, и флажок Формы W-4, Шаг 2 (c) не установлен в вашей Форме W-4. .

Вы больше не ожидаете, что сможете претендовать на Детский налоговый кредит, который вы учли в ранее заполненной форме W-4.

Ваши другие кредиты, которые вы учли в ранее заполненной форме W-4, уменьшились более чем на 500 долларов.

Ваши удержания уменьшатся более чем на 2300 долларов США по сравнению с суммой, которую вы учли в ранее предоставленной Форме W-4.

У вас больше нет разумных оснований требовать освобождения от удержания.

Изменение статуса, приводящее к удержанию налогов, покрывающих ваши налоговые обязательства.

Если у вас есть изменение статуса, указанное в предыдущем разделе, вам не нужно предоставлять новую форму W-4 на 2021 год, если после изменения у вас будет удержано достаточно налога на оставшуюся часть 2021 года для покрытия ваших налоговых обязательств. . Однако, если у вас будет достаточно удержанного налога на 2021 год, чтобы покрыть ваши обязательства по подоходному налогу после изменения или изменения статуса, но ваш статус подачи документов изменится с совместного представления в браке (или соответствующей требованиям вдовы) на главу семьи или на холостого ( или подача заявления в браке отдельно) или от главы семьи к холостому (или состоящему в браке подаче отдельно) в течение 2021 года, вы должны предоставить своему работодателю новую форму W-4 на 2022 год до 1 декабря 2021 года или, если позднее, через 10 дней после дата изменения статуса подачи, которое вступит в силу в 2022 году.

В противном случае, если вы хотите изменить размер удержания по какой-либо другой причине, вы, как правило, можете сделать это в любое время. В Таблице 1-1 приведены примеры личных и финансовых изменений, которые следует учитывать.

Таблица 1-1. Личные и финансовые изменения

| Фактор | Примеры |

|---|---|

| Изменение образа жизни | Брак Развод Рождение или усыновление ребенка Покупка нового дома Выход на пенсию Подача заявки о банкротстве по главе 11 |

| Доход от заработной платы | Вы или ваш супруг начинаете или прекращаете работать, либо начинаете, либо прекращаете работу |

| Изменение суммы налогооблагаемого дохода, не подлежащего удержанию | Процентный доход Дивиденды Прирост капитала Доход от самозанятости Распределение IRA (включая некоторые Roth IRA) |

| Изменение суммы корректировок дохода | Вычет IRA Проценты по студенческому кредиту Вычет Расходы на алименты |

| Изменение суммы детализированных вычетов или налоговых льгот | Медицинские расходы Налоги Процентные расходы Подарки на благотворительность Расходы на иждивенцев Кредит на образование Налоговый кредит на ребенка Кредит заработанного дохода |

Если вы измените размер удержания, вы можете потребовать от вашего работодателя удержания, используя метод накопительной заработной платы , позже.

Проверка вашего удержания

После того, как вы предоставите своему работодателю форму W-4, вы можете проверить, является ли сумма налога, удерживаемого из вашей заработной платы, слишком большой или слишком маленькой. Если удерживается слишком много или слишком мало налогов, вы должны предоставить своему работодателю новую форму W-4, чтобы изменить размер удержания. Вы можете получить пустую форму W-4 у своего работодателя или распечатать ее с IRS.gov.

. Вы можете использовать Оценщик удержания налогов по адресу IRS.gov/W4App вместо таблиц в этой публикации или включенных в форму W-4 или W-4P, чтобы определить, нужно ли вам увеличивать или уменьшать размер удерживаемых налогов..

Рабочие листы в этой публикации отражают изменения, описанные в «Что нового на 2021 год». Однако, поскольку Оценщик налоговых удержаний не отражает всех этих изменений, вам следует использовать рабочие листы в этой публикации для некоторых изменений. Посетите IRS.gov/W4App для получения дополнительной информации.

Вам следует постараться, чтобы размер удерживаемого вами удержания соответствовал вашим фактическим налоговым обязательствам. Если удерживается недостаточная сумма налога, вы должны будете заплатить налог в конце года и, возможно, придется заплатить проценты и штраф.Если удерживается слишком большая сумма налога, вы потеряете возможность использовать эти деньги до тех пор, пока не получите возмещение. Всегда проверяйте удержание, если в вашей жизни произошли личные или финансовые изменения или изменения в законодательстве, которые могут изменить ваши налоговые обязательства. См. Примеры в Таблице 1-1.

Примечание.

Вы не можете предоставить своему работодателю платеж для покрытия удерживаемого федерального подоходного налога с заработной платы и заработной платы за прошлые периоды выплаты заработной платы или платежа по расчетному налогу.

Когда следует проверять удержание?

Чем раньше в году вы проверите свое удержание, тем легче будет получить правильную сумму удержанного налога.

Вам следует проверить свое удержание в любой из следующих ситуаций.

Вы получаете квитанцию о зарплате (выписку) за полный период выплаты заработной платы в 2021 году, в которой указан удержанный налог на основе налоговых ставок 2021 года.

Вы готовите налоговую декларацию за 2020 г. и получаете:

Большой возврат, или

Остаток к оплате:

Больше, чем вы можете с комфортом заплатить, или

Подлежит штрафу.

Изменения в вашей жизни или финансовом положении влияют на ваши налоговые обязательства. См. Таблицу 1-1.

В налоговое законодательство внесены изменения, влияющие на ваши налоговые обязательства.

Как вы проверяете удержание?

Вы можете использовать рабочие листы и таблицы в этой публикации, чтобы узнать, правильно ли вы удерживаете сумму налога. Вы также можете использовать Оценщик налоговых удержаний в IRS.gov / W4App. Если вы используете рабочие листы и таблицы в этой публикации, выполните следующие действия.

Заполните Рабочий лист 1-3, чтобы спрогнозировать ваши общие обязательства по федеральному подоходному налогу на 2021 год.

Заполните Рабочий лист 1–5, чтобы спрогнозировать общий объем федеральных удержаний на 2021 год, и сравните его с прогнозируемыми налоговыми обязательствами из рабочего листа 1-3.

Если у вас неверная сумма удерживаемого налога, в строке 6 Рабочего листа 1-5 будет показано, как корректировать удерживаемую сумму каждый день выплаты жалованья.Для получения информации о способах увеличения суммы удерживаемого налога см. Как увеличить размер удерживаемого налога? , позже.

Если строка 5 Рабочего листа 1-5 показывает, что у вас удерживается больше налогов, чем необходимо, см. Как уменьшить размер удержания? , позже, чтобы узнать о способах уменьшения суммы налога, удерживаемого вами каждый день выплаты жалованья.

Подробные инструкции по заполнению новой формы W-4 для корректировки вашего удержания приведены в Рабочей таблице 1-5.

. Таблицы в этой публикации отражают изменения, описанные в разделе «Что нового в 2021 году».Однако, поскольку Оценщик удержания налогов не отражает всех этих изменений, вам следует использовать таблицы в этой публикации для некоторых изменений. Посетите IRS.gov/W4App для получения дополнительной информации. .

Как увеличить размер удержания?

Вы можете увеличить размер удержания, указав дополнительную сумму, которую вы хотите удерживать из каждой зарплаты в Форме W-4.

Запрос на удержание дополнительной суммы.

Вы можете запросить удержание дополнительной суммы из каждой зарплаты, введя дополнительную сумму в шаге 4 (c) формы W-4.Чтобы узнать, следует ли вам требовать удержания дополнительной суммы, заполните Рабочие листы 1-3 и 1-5. Заполните новую форму W-4, если сумма на Рабочем листе 1-5, строка 5:

— это больше, чем вы хотите заплатить вместе с налоговой декларацией или расчетными налоговыми платежами в течение года, или

Приведет к уплате штрафа при подаче налоговой декларации за 2021 год.

Что делать, если у меня более одной работы или у моего супруга тоже есть работа?

Вам, скорее всего, потребуется увеличить размер удержания, если у вас более одной работы или если вы состоите в совместном браке, и ваш супруг (а) также работает.В этом случае вы можете увеличить размер удержания для одной или нескольких работ.

Вы можете применить сумму, указанную на Рабочем листе 1-5, строка 5, только к одной работе или разделить ее между заданиями по своему усмотрению. Для каждой вакансии определите дополнительную сумму, которую вы хотите применить к этой работе, и разделите эту сумму на количество дней зарплаты, оставшихся для этой работы в 2021 году. Это даст вам дополнительную сумму для ввода в форму W-4, которую вы подадите для этой работы. Вам необходимо предоставить своему работодателю новую форму W-4 для каждой работы, для которой вы меняете свое удержание.

Пример.

Мег Грин работает в магазине и зарабатывает 46 000 долларов в год. Ее муж Джон работает на фабрике, зарабатывает 68 000 долларов в год, и у него осталось 49 периодов заработной платы. В 2021 году у них также будет 184 доллара США в виде налогооблагаемых процентов и 1000 долларов США в виде прочего налогооблагаемого дохода. Они рассчитывают подать совместную налоговую декларацию. Мэг и Джон заполняют Рабочие листы 1-3, 1-4 и 1-5. Строка 5 Рабочего листа 1-5 показывает, что они будут должны дополнительно 4 459 долларов после вычета суммы удержанных налогов за год.Они могут разделить 4 459 долларов по своему усмотрению. Они могут указать дополнительную сумму в любой из своих Форм W-4 или разделить ее между собой. Они решают удержать дополнительную сумму из заработной платы Джона, поэтому они вносят 91 доллар (4 459 долларов ÷ 49 оставшихся дней зарплаты) в его Форму W-4 на этапе 4 (c).

Как уменьшить размер удержания?

Если ваши заполненные Рабочие листы 1-3 и 1-5 показывают, что у вас может быть больше удержанных налогов, чем ваше прогнозируемое налоговое обязательство на 2021 год, вы можете уменьшить свои удержания, следуя инструкциям в Рабочих листах 1-5.

В таблице 1-2 показаны многие налоговые льготы, которые вы можете использовать для уменьшения удержания. Полный список кредитов, на которые вы можете претендовать, см. В Инструкциях по заполнению форм 1040 и 1040-SR 2020 г.

Шаг 3 формы W-4 содержит инструкции по определению суммы налогового кредита на ребенка и кредита для других иждивенцев. Вы также можете указать другие налоговые льготы в шаге 3 формы W-4. Для этого заполните Рабочий лист 1-6 и добавьте сумму из строки 11 этого рабочего листа к сумме, которую вы вводите для других иждивенцев в Шаге 3 Формы W-4.Включение этих кредитов увеличит вашу зарплату и уменьшит сумму любого возмещения, которое вы можете получить при подаче налоговой декларации.

Когда вступит в силу ваша новая форма W-4?

Если изменение касается текущего года, ваш работодатель должен ввести в действие вашу новую форму W-4 не позднее начала первого периода расчета заработной платы, заканчивающегося на 30-й день после дня, в который вы передаете своему работодателю пересмотренную форму, или позднее. Форма W-4.

Если изменение касается следующего года, ваша новая форма W-4 вступит в силу только в следующем году.

Пенсионеры, возвращающиеся на работу

Когда вы впервые начали получать пенсию, вы сообщили плательщику, какой налог удерживать, если таковой имеется, заполнив Форму W-4P, Свидетельство об удержании пенсионных или аннуитетных выплат (или аналогичную форму). Однако, если ваша пенсия выплачивается военными или из определенных планов отсроченной компенсации, вы заполнили форму W-4 вместо формы W-4P. Вы заполнили любую форму на основе вашего прогнозируемого дохода на тот момент. Теперь, когда вы возвращаетесь на работу, ваша новая форма W-4 (переданная вашему работодателю) и ваша форма W-4 или W-4P (находящаяся в файле с вашим пенсионным планом) должны работать вместе, чтобы определить правильную сумму удержания для ваша новая сумма дохода.

Используйте рабочие листы, прилагаемые к форме W-4P, чтобы выяснить, на сколько налоговых льгот вы имеете право требовать. Начните с Таблицы личных надбавок. Затем, если вы будете перечислять свои отчисления, требовать корректировки дохода или иметь дополнительный доход (например, проценты или дивиденды), заполните Таблицу отчислений, корректировок и дополнительного дохода.

Третий рабочий лист, таблица множественных пенсий / более одного дохода, является наиболее важным в этой ситуации.Если у вас более одного источника дохода, чтобы иметь достаточно удерживаемых средств для покрытия налога на ваш более высокий доход, вам может потребоваться меньшее количество удерживаемых пособий или потребовать, чтобы ваш работодатель удерживал дополнительную сумму из каждой зарплаты.

После того, как вы выяснили, на сколько пособий вы имеете право претендовать, посмотрите на доход как от вашей пенсии, так и от вашей новой работы, а также как часто вы получаете выплаты. Вы сами решаете, как разделить удерживаемые вами пособия между этими источниками дохода.Например, вы можете «забрать домой» большую часть своей еженедельной зарплаты, чтобы использовать ее в качестве денег на расходы, и использовать свою ежемесячную пенсию для «оплаты счетов». В этом случае измените свою форму W-4P на нулевые льготы и потребуйте все, на что вы имеете право, в своей форме W-4.

Есть несколько способов получить более точное представление о том, сколько налогов будет удержано при подаче заявления на определенное количество надбавок.

Используйте таблицы удержания в Pub.15-T, Федеральные методы удержания подоходного налога.Для определения суммы, которая будет удерживаться из пенсии или аннуитета, используйте таблицы в Разделе 3 или Разделе 5 Pub. 15-T, которые используются для форм W-4 с 2019 года или ранее. Таблицы в этих разделах также применимы к формам W-4P, включая формы W-4P 2021 года.

Свяжитесь с вашим пенсионным фондом и в отдел заработной платы вашего работодателя.

И помните, это не окончательное решение. Если вы не получили правильную сумму удержания в первых отправленных вами формах W-4 и W-4P, вам следует изменить размер удержания, используя информацию и рабочие листы в этой публикации или ресурсы, упомянутые выше.

Вы должны проходить через этот процесс каждый раз, когда меняется ваша жизненная ситуация, будь то по личным или финансовым причинам. Возможно, вам потребуется больше удерживаемого налога или меньше.

Таблица 1-2. Налоговые льготы за 2021 год

| Для получения дополнительной информации о … | См … |

| Кредит на усыновление | Инструкции по заполнению формы 8839 |

| Кредит на расходы по уходу за детьми и иждивенцами | Паб.503, Расходы по уходу за детьми и иждивенцами |

| Налоговый кредит на ребенка (включая дополнительный налоговый кредит на ребенка) | 2020 Инструкции для форм 1040 и 1040-SR |

| Кредит на других иждивенцев | 2020 Инструкции по заполнению форм 1040 и 1040-SR |

| Кредит заработанного дохода | Паб. 596, Кредит заработанного дохода (EIC) |

| Образовательные кредиты | Паб. 970, налоговые льготы для образования |

| Кредит для пожилых людей и инвалидов | Паб.524, Кредит для пожилых людей и инвалидов |

| Зачет иностранного налога (за исключением любого зачета, который применяется к заработной плате, не подлежащей удержанию подоходного налога в США, поскольку они подлежат удержанию подоходного налога иностранным государством) | Паб. 514, Иностранный налоговый кредит для физических лиц |

| Общий бизнес-кредит | Форма 3800, Общий бизнес-кредит |

| Налоговый кредит на медицинское страхование | Инструкции по заполнению формы 8885 |

| Ипотечный кредит | Паб.530, Налоговая информация для домовладельцев |

| Кредит квалифицированного электромобиля | Форма 8834 |

| Кредит для минимального налога за предыдущий год (если вы заплатили альтернативный минимальный налог в предыдущем году) | Инструкции по заполнению формы 8801 |

| Кредит накопительных пенсионных взносов (сберегательный кредит) | Паб. 590-A, Взносы в индивидуальные пенсионные соглашения (IRA) |

| Кредит держателям облигаций налогового кредита | Инструкции к форме 8912 |

| Льготный налоговый кредит | Паб.974, налоговый кредит на премию (PTC) |

| Кредиты на отпуск по болезни и по семейным обстоятельствам для отдельных самозанятых лиц | Инструкции по заполнению формы 7202 |

Получение правильной суммы удержанного налога

В большинстве случаев налог, удерживаемый из вашей заработной платы, будет близок к налогу, указанному вами в декларации, если вы будете следовать этим двум правилам.

Но поскольку рабочие листы и методы удержания не учитывают все возможные ситуации, возможно, вам не будет удержана нужная сумма.Скорее всего, это произойдет в следующих ситуациях.

Вы женаты и оба работаете.

У вас одновременно несколько работ.

У вас есть доход, не связанный с заработной платой, например проценты, дивиденды, алименты или пособие по безработице.

По возвращении вы должны будете получить дополнительные суммы.

Ваше удержание основано на устаревшей информации формы W-4 в течение значительной части года.

Вы работаете только часть года.

Вы меняете размер удержания в течение года.

Вы облагаетесь дополнительным налогом по программе Medicare или NIIT. Если вы ожидаете ответственности по дополнительному налогу на Medicare или NIIT, вы можете потребовать, чтобы ваш работодатель удержал дополнительную сумму удерживаемого подоходного налога по форме W-4.

Если любая из этих ситуаций относится к вам, вы можете использовать оценщик налоговых удержаний в IRS.gov / W4App, чтобы узнать, нужно ли вам изменить размер удержания.

. Рабочие листы в этой публикации отражают изменения, описанные в «Что нового на 2021 год». Однако, поскольку Оценщик налоговых удержаний не отражает всех этих изменений, вам следует использовать рабочие листы в этой публикации для некоторых изменений. Посетите IRS.gov/W4App для получения дополнительной информации. .

Если у вас есть доход от самозанятости или у вас есть задолженность по налогу на самозанятость, вам следует использовать таблицы в этой публикации, чтобы определить, следует ли вам платить расчетный налог.

Если вы работаете только часть года и ваш работодатель соглашается использовать метод удержания неполного года, с каждой выплаты заработной платы будет удерживаться меньше налогов, чем если бы вы работали весь год. Чтобы иметь право на неполный год, вы должны соответствовать обоим следующим требованиям.

Вы должны использовать календарный год (12 месяцев с 1 января по 31 декабря) в качестве налогового года. Вы не можете использовать финансовый год.

Вы не должны рассчитывать на работу более 245 дней в году.Чтобы определить этот предел, подсчитайте все календарные дни, в которые вы работаете (включая выходные, отпуск и больничные), начиная с первого дня, когда вы работаете за заработную плату, и заканчивая вашим последним днем работы. Если вас временно уволили на 30 дней или меньше, считайте и эти дни. Если вас увольняют более чем на 30 дней, не считайте эти дни. Вы не выполните это требование, если начнете работать до 1 мая и планируете работать до конца года.

Как подать заявку на метод неполного года.

Вы должны письменно попросить своего работодателя использовать этот метод. В запросе должны быть указаны все три из следующих пунктов.

Дата вашего последнего рабочего дня у любого предыдущего работодателя в текущем календарном году.

Что вы не планируете работать более 245 дней в текущем календарном году.

Что вы используете календарный год в качестве налогового года.

Если вы измените размер удержания в течение года, возможно, слишком большой или слишком маленький налог был удержан за период до того, как вы внесли изменение.Вы можете компенсировать это, если ваш работодатель согласится использовать метод удержания совокупной заработной платы до конца года. Вы должны письменно попросить своего работодателя использовать этот метод.

Чтобы иметь право на участие, ваши платежные периоды (еженедельно, раз в две недели и т. Д.) Должны быть одинаковыми с начала года.

Подсказки для расчета вашего удержания

Оценщик налоговых удержаний.

Если вы обеспокоены тем, что из вашей заработной платы удерживается слишком много или слишком мало подоходного налога, IRS предоставляет на своем веб-сайте средство оценки удерживаемого налога.Перейдите на IRS.gov/W4App. Это может помочь вам определить правильную сумму удержания в любое время в течение года.

. Рабочие листы в этой публикации отражают изменения, описанные в «Что нового на 2021 год». Однако, поскольку Оценщик налоговых удержаний не отражает всех этих изменений, вам следует использовать рабочие листы в этой публикации для некоторых изменений. Посетите IRS.gov/W4App для получения дополнительной информации. .

Правила, которые должен соблюдать ваш работодатель

Возможно, вам будет полезно узнать некоторые правила удержания налогов, которым должен следовать ваш работодатель.Эти правила могут повлиять на то, как заполнять форму W-4 и как решать проблемы, которые могут возникнуть.

Новая форма W-4.

Когда вы начинаете новую работу, ваш работодатель должен предоставить вам форму W-4 для заполнения. Начиная с вашего первого дня выплаты жалованья, ваш работодатель будет использовать информацию, которую вы укажете в форме, для расчета вашего удержания.

Если вы позже заполните новую форму W-4, ваш работодатель может ввести ее в действие в кратчайшие сроки. Крайним сроком его вступления в силу является начало первого расчетного периода, заканчивающийся через 30 или более дней после его подачи.

Нет формы W-4.

Если вы не предоставите своему работодателю Форму W-4, он должен относиться к вам так, как если бы вы отметили поле для подачи одиночной или замужней заявки отдельно на шаге 1 (c) и не сделали никаких записей на шагах 2, 3 или Шаг 4 формы W-4 2021 года. Однако, если вы работали на одного и того же работодателя в 2019 году, получали заработную плату в 2019 году и не предоставили форму W-4, ваш работодатель должен продолжать рассматривать вас как холостяка и требовать нулевых надбавок по форме W-4 2019 года.

Возврат удержанного налога.

Если вы обнаружите, что с вас удерживается слишком много налогов из-за того, что вы не учли всех своих иждивенцев или вычетов, на которые вы имеете право, вы должны предоставить своему работодателю новую форму W-4. Ваш работодатель не может погасить ранее удержанные налоги. Вместо этого потребуйте полную удержанную сумму при подаче налоговой декларации.

Однако, если ваш работодатель удержал сумму налога, превышающую правильную для действующей формы W-4, вам не нужно заполнять новую форму W-4, чтобы ваши удержания были снижены до правильной суммы.Ваш работодатель может выплатить неверно удержанную сумму. Если вам не вернут деньги, в вашей форме W-2 будет отражена полная фактически удержанная сумма, которую вы должны потребовать при подаче налоговой декларации.

IRS проверит ваше удержание.

Ваше удержание или любое требование о полном освобождении от удержания подлежит рассмотрению IRS. Ваш работодатель может потребовать отправить копию формы W-4 в IRS. Существует штраф за предоставление ложной информации в форме W-4.См. Penalties ниже.

Если IRS определит, что вы завысили размер удержания или не можете претендовать на полное освобождение от удержания, IRS выпустит уведомление, в котором указывается разрешенный для сотрудника механизм удержания (обычно называемый «письмом о блокировке»). как вам, так и вашему работодателю.

IRS предоставит период времени, в течение которого вы можете оспорить решение, прежде чем ваш работодатель изменит ваше удержание. Если вы считаете, что имеете право требовать полного освобождения от удержания или что решение IRS было неверным иным образом, вы должны подать новую форму W-4 и письменное заявление в поддержку ваших требований, сделанных по форме W-4, которые уменьшат федеральный доход. удержание налогов в IRS.Контактная информация (бесплатный номер телефона и адрес офиса IRS) будет указана в письме о закрытии. В конце этого периода, если вы не ответите или если ваш ответ неадекватен, ваш работодатель будет обязан отказать вам на основании исходного письма о запрете на участие.

После того, как письмо о блокировке вступит в силу, ваш работодатель должен удерживать налог на основе ставки удержания (семейного положения) и максимального удержания, указанного в этом письме.

Если позже вы считаете, что имеете право требовать освобождения от удержания или иным образом скорректировать удержание, вы можете заполнить новую форму W-4 и письменное заявление в поддержку требований, сделанных в форме W-4, и отправить их непосредственно в Адрес IRS указан в письме о закрытии.Ваш работодатель должен продолжать рассчитывать размер вашего удержания на основе, ранее определенной IRS, до тех пор, пока IRS не сообщит вашему работодателю иное.

В любое время, до или после того, как письмо о блокировке вступит в силу, вы можете предоставить своему работодателю новую форму W-4, которая не требует полного освобождения от удержания и приводит к удержанию большего подоходного налога, чем указано в блокировке. письмо. Затем ваш работодатель должен удержать налог на основании этой новой формы W-4.

Дополнительную информацию можно получить в IRS.губ. Введите в поле поиска « вопросы о соблюдении удержания ».

Освобождение от удержания

Если вы подаете заявление об освобождении от удержания, ваш работодатель не будет удерживать федеральный подоходный налог с вашей заработной платы. Освобождение применяется только к подоходному налогу, но не к налогу на социальное обеспечение или Medicare.

Вы можете подать заявление об освобождении от удержания на 2021 год, только если применимы обе из следующих ситуаций.

В 2020 году у вас было право на возмещение всего удержанного федерального подоходного налога, поскольку у вас не было налоговых обязательств.

В 2021 году вы ожидаете возмещения всего удержанного федерального подоходного налога, поскольку вы ожидаете, что не будете нести налоговых обязательств.

Используйте рисунок 1-A, чтобы помочь вам решить, можете ли вы подать заявление об освобождении от удержания. Не используйте рисунок 1-A, если вы:

Возраст 65 лет и старше,

Слепые,

Будет перечислять вычеты по вашему возврату в 2021 году, или

Потребует налоговые льготы по вашей декларации за 2021 год.

Студенты.

Если вы студент, вы не освобождаетесь автоматически. Если вы работаете только неполный рабочий день или летом, вы можете претендовать на освобождение от удержания.

Пример 1.

Вы учитесь в старшей школе и рассчитываете заработать 2500 долларов на летней работе. Вы не ожидаете, что в течение года будете иметь какой-либо другой доход, и ваши родители смогут заявить, что вы являетесь иждивенцем на основании своей налоговой декларации.Вы работали прошлым летом, и из вашей заработной платы удерживали федеральный подоходный налог в размере 375 долларов. Все 375 долларов были возвращены, когда вы подали декларацию за 2020 год. Используя рисунок 1-A, вы обнаружите, что можете требовать освобождения от удержания.

Рисунок 1-A: Освобождение от удержания в форме W-4

Рисунок 1-А. Освобождение от удержания в форме W-4Рисунок 1-A. Освобождение от удержания по форме W-4

Резюме: Это блок-схема, используемая для определения того, имеет ли налогоплательщик право требовать освобождения от удержания в своей Форме W-4.

Начало

Это начало блок-схемы.

Решение (1)

В 2020 году имели ли вы право на возмещение ВСЕГО федерального подоходного налога, удержанного из-за НЕТ налоговых обязательств?

| ЕСЛИ Да, перейти к решению (2) |

| ЕСЛИ не продолжать обработку (a) |

Процесс (а)

Вы НЕ МОЖЕТЕ требовать освобождения от удержания.

Решение (2)

Сможет ли кто-нибудь (например, ваш родитель) на 2021 год объявить вас иждивенцем?

| ЕСЛИ Да, перейти к решению (4) |

| ЕСЛИ Нет, переходить к решению (3) |

Решение (3)

Будет ли ваш общий доход в 2021 году больше суммы, указанной ниже для вашего статуса подачи?

| Одноместный: 12550 долларов США |

| Глава семьи: 18 800 |

| Женат, подача документов отдельно для ОБЕИХ 2020 и 2021 годов: 12,550 |

| Другой статус в браке (включая доход ОБОИХ супругов, поданных отдельно или совместно): 25,100 |

| Соответствующая вдова (вдова): 25,100 |

| ЕСЛИ Да, продолжить обработку (a) |

| ЕСЛИ НЕ ПРОДОЛЖАТЬ ПРОЦЕСС (b) |

Процесс (б)

Вы МОЖЕТЕ потребовать освобождения от удержания.

Решение (4)

Будет ли ваш доход в 2021 году больше 1100 долларов?

| ЕСЛИ Да, перейти к решению (5) |

| ЕСЛИ НЕ ПРОДОЛЖАТЬ ПРОЦЕСС (b) |

Решение (5)

Будет ли ваш доход в 2021 году включать более $ 350 незаработанного дохода (проценты, дивиденды и т. Д.)?

| ЕСЛИ Да, продолжить обработку (a) |

| ЕСЛИ Нет, переходить к решению (6) |

Решение (6)

Будет ли ваш общий доход в 2021 году составлять 12550 долларов или меньше?

| ЕСЛИ Да, продолжить обработку (b) |

| ЕСЛИ не продолжать обработку (a) |

конец

Это конец блок-схемы.

Щелкните здесь, чтобы увидеть текстовое описание изображения.

Пример 2.

Факты те же, что и в примере , за исключением того, что у вас также есть сберегательный счет и вы ожидаете получить доход от процентов в размере 400 долларов в течение года. Используя рисунок 1-A, вы обнаружите, что не можете претендовать на освобождение от удержания, потому что ваш нетрудовой доход будет более 350 долларов, а ваш общий доход будет более 1100 долларов.

. Возможно, вам придется подать налоговую декларацию, даже если вы освобождены от удержания.См. Паб. 501, чтобы узнать, нужно ли вам подавать декларацию. .

. Возраст 65 лет и старше или слепой . Если вам 65 лет или больше, или вы слепой, используйте Рабочий лист 1-1 или Рабочий лист 1-2 , чтобы помочь вам решить, можете ли вы подать заявление об освобождении от удержания. Не используйте эти листы, если вы будете перечислять вычеты или требовать налоговые льготы в своей налоговой декларации за 2021 год. Вместо этого см. Детализация вычетов или требование кредитов далее..

Детализация вычетов или истребование кредитов.

Если у вас не было налоговых обязательств за 2020 год, вы:

Детализируйте вычеты, или

Требовать налогового кредита,

Требование освобождения от удержания.

Чтобы подать заявление об освобождении от налогов, вы должны предоставить своему работодателю форму W-4. Напишите «Освобождение» в форме под шагом 4 (c) и выполните шаги 1 (a), 1 (b) и 5. Не выполняйте никаких других шагов.

Если вы подаете заявление об освобождении от налогов, но позже ваша ситуация изменится и вам все-таки придется платить подоходный налог, вы должны подать новую форму W-4 в течение 10 дней после изменения. Если вы подаете заявление об освобождении от налогов в 2021 году, но ожидаете, что у вас будет задолженность по подоходному налогу за 2022 год, вы должны подать новую форму W-4 до 1 декабря 2021 года.

Ваше заявление об освобождении от уплаты налогов может быть рассмотрено IRS. См. Ранее рассмотрение IRS вашего удержания налогового платежа .

Освобождение действительно только на 1 год.

Вы должны предоставлять своему работодателю новую форму W-4 до 15 февраля каждого года, чтобы продолжить освобождение от уплаты налогов.

Дополнительная заработная плата

Дополнительная заработная плата включает премии, комиссионные, сверхурочную работу, отпускные, определенные выплаты по болезни и надбавки на расходы по определенным планам.Плательщик может рассчитать удержание из дополнительной заработной платы, используя тот же метод, который используется для вашей обычной заработной платы. Однако, если эти выплаты указаны отдельно от обычной заработной платы, ваш работодатель или другой плательщик дополнительной заработной платы может удерживать подоходный налог с этой заработной платы по фиксированной ставке 22% при определенных обстоятельствах, как описано в разделе о дополнительной заработной плате в Pub. 15.

Расходные пособия.

Возмещение или другие надбавки к расходам, выплачиваемые вашим работодателем по безотчетному плану, рассматриваются как дополнительная заработная плата.Безотчетный план — это договоренность о возмещении, которая не требует от вас отчитываться или доказывать свои деловые расходы вашему работодателю или не требует, чтобы вы возвращали платежи работодателя, превышающие ваши доказанные расходы.

Возмещение или другие выплаты, выплаченные по плану с подотчетностью, превышающие ваши доказанные расходы, рассматриваются как выплаченные по плану без подотчетности, если вы не вернете лишние платежи в течение разумного периода времени.

Подотчетный план.

Чтобы план был подотчетным, договор о возмещении или выплате вашего работодателя пособий должен включать все три из следующих правил.

Ваши расходы должны быть связаны с бизнесом. То есть вы должны были оплатить или понести вычитаемые расходы при оказании услуг в качестве сотрудника вашего работодателя.

Вы должны надлежащим образом отчитаться перед своим работодателем об этих расходах в разумные сроки.

Вы должны вернуть любое излишек возмещения или пособия в течение разумного периода времени.

Избыточное возмещение или надбавка — это любая выплачиваемая вам сумма, превышающая расходы, связанные с бизнесом, которые вы надлежащим образом отразили перед своим работодателем.

Определение разумного периода времени зависит от фактов и обстоятельств вашей ситуации. Однако, независимо от этих фактов и обстоятельств, действия, совершенные в сроки, указанные в следующем списке, будут рассматриваться как совершенные в разумные сроки.

Вы получите аванс в течение 30 дней с момента возникновения расходов.

Вы должным образом учитываете свои расходы в течение 60 дней после их оплаты или понесения.

Вы возвращаете любое излишек возмещения в течение 120 дней после оплаты или понесения расходов.

Вам выдается периодический отчет (не реже одного раза в квартал), в котором вас просят либо вернуть, либо надлежащим образом отразить невыплаченные авансы, и вы выполняете его в течение 120 дней с момента выписки.

Безотчетный план.

Любой план, не соответствующий определению подотчетного плана, считается безотчетным планом.

Для получения дополнительной информации о планах с подотчетной и безотчетной ответственностью см. Главу 6 Pub. 463, Путевые расходы, развлечения, подарки и автомобильные расходы.

Соединенные Штаты — подоходный налог

Для целей налогообложения как физическое лицо определяется как резидент Соединенных Штатов?

Как правило, иностранный гражданин считается нерезидентом для целей налогообложения США, если только физическое лицо не квалифицируется как резидент.Согласно внутреннему законодательству США резидент определяется как лицо, которое либо является законным постоянным жителем (тест «зеленой карты»), либо соответствует тесту «существенного присутствия».

Законный постоянный житель — это физическое лицо, которому официально предоставлено право на постоянное проживание в Соединенных Штатах. Этих людей часто называют держателями грин-карт.

Лицо, отвечающее тесту на существенное присутствие, — это лицо, которое находилось в Соединенных Штатах не менее 31 дня в текущем календарном году и в совокупности 183 дня в течение текущего и 2 предыдущих года, считая все дни физического наличие в текущем году одной трети дней в первом предшествующем году и одной шестой дней во втором предшествующем году.Как правило, неполный день присутствия в США засчитывается как 1 день присутствия в США для целей применения теста существенного присутствия.

Физическое лицо может быть как нерезидентом, так и резидентом в разное время в течение одного налогового года. Это может произойти в год прибытия или отъезда иностранного гражданина из США. Для человека, который соответствует только тесту на получение грин-карты, проживание начинается в первый день календарного года, в котором физическое лицо физически присутствует в Соединенных Штатах в качестве законного постоянного жителя, и обычно прекращается в тот день, когда официально статус законного постоянного жителя заканчивается.

Проживание в соответствии с тестом на присутствие обычно начинается в первый день в течение года, когда человек физически присутствует в Соединенных Штатах. Как правило, физическое лицо перестает быть резидентом после последнего дня его физического присутствия в Соединенных Штатах при соблюдении определенных условий.

Существует ли правило минимального количества дней, когда речь идет о датах начала и окончания резидентства? Например, налогоплательщики не могут вернуться в принимающую страну / юрисдикцию в течение более чем 10 дней после окончания их командировки и репатриации.

Период пребывания в США до 10 дней не будет учитываться при определении дат начала и окончания проживания человека; однако эти дни присутствия будут засчитаны для определения того, был ли выполнен 183-дневный компонент проверки на присутствие.

Что делать, если цессионарий въезжает в страну / юрисдикцию до того, как начнется их назначение?

Если налогоплательщик несколько раз посещал Соединенные Штаты на короткие сроки до начала проживания, датой начала проживания считается первый день визита, в течение которого совокупное присутствие физического лица за год превышает 10 дней.Физическое лицо может находиться в Соединенных Штатах в общей сложности 10 дней (например, в короткой деловой поездке или поездке на поиски дома) и не иметь права на проживание в соответствии с тестом на существенное присутствие (обсуждалось выше), если у человека есть налоговый дом в иностранная страна / юрисдикция и более тесная связь с зарубежной страной / юрисдикцией в эти дни. (Как правило, физическое лицо может установить, что налоговый дом находится в другой стране / юрисдикции, доказав, что его основное место ведения бизнеса и / или местожительство находится в такой иностранной стране / юрисдикции.) Цель визита в США не имеет отношения ни к определению того, является ли человек резидентом США, ни к определению даты начала проживания. Согласно правилам теста на предметное присутствие, место жительства — это функция присутствия, а не намерения.

TDS по кумулятивным FD: Ваши денежные потери превышают удержанный налог.

Вы относитесь к тем вкладчикам, которые думают, что удержание TDS (налогового вычета у источника) с вашего фиксированного депозита не представляет большого труда? Подумайте еще раз, поскольку стоимость погашения вашего совокупного FD уменьшается больше, чем общее TDS на FD за все время его владения.Вот что вам следует знать о влиянии TDS на доходность вашего совокупного FD. Как рассчитывается сумма погашения ФД

Сумма срока погашения, которая напечатана в вашей накопительной квитанции с фиксированным депозитом (FDR), не учитывает влияние налога, который может быть удержан (TDS), если заработанные проценты превышают установленный правительством порог. Это означает, что сумма срока погашения, напечатанная на вашем FDR, включает дополнительные проценты, полученные в результате сложного процента даже на сумму TDS, поскольку она основана на предположении по умолчанию, что никакие TDS не будут вычтены.Следовательно, весь расчет меняется, если вычитается TDS.

Когда целое больше суммы его частей

Обычно TDS по кумулятивному FD автоматически вычитается банком, если процент по FD превышает порог, установленный налоговым законодательством. В настоящее время этот порог составляет 50 000 рупий для пожилых людей и 40 000 рупий для лиц, не являющихся пожилыми людьми, если ФД хранится в банке. Однако, если FD принадлежит небанковской компании, пороговая сумма процентов составляет 5000 рупий для вычета TDS.

Если TDS вычитается из процентов, полученных по кумулятивному FD в данном финансовом году, FD теряет не только сумму TDS, но и сложные проценты, которые он получил бы в течение оставшегося срока действия депозита.

Таким образом, фактическая сумма погашения, которую вы получите, не будет суммой погашения, показанной в FDR за вычетом суммы TDS, но она будет дополнительно уменьшена на сложный процент, который был бы заработан на сумму TDS, если бы TDS не был вычтен .

Например, если вы заказываете накопительный FD в размере 10 лакхов на 5 лет в банке с годовой процентной ставкой 6,15%, вы получите квитанцию о фиксированном вкладе со сроком погашения 13,57 лакха. Однако также упоминается, что срок погашения может варьироваться в зависимости от TDS.

В результате общая сумма 35 234 рупий будет вычтена как TDS в течение 5-летнего срока FD, удерживаемого пенсионером в банке. Если вы уменьшите эту сумму с суммы погашения в 13,57 лакха, упомянутой в FDR, она составит 13 рупий.22 лакх.

Однако фактическая сумма, которую вы получите, будет намного меньше: 13,17 лакх рупий — убыток в размере 4729 рупий. Этот убыток вызван только тем, что сумма, вычтенная как TDS, не принесла сложных процентов впоследствии в течение срока действия FD.

| Как ваш FD теряет больше из-за TDS | |||

| Сценарии | Корпус 1 | Корпус 2 | Корпус 3 |

| Основная сумма | 20 лакх | 15лах | рупий10 лакх |

| Годовая процентная ставка | 5.50% | 6,00% | 6,15% |

| Срок полномочий (лет) | 2 | 3 | 5 |

| Срок погашения (без TDS) | 22.31 рупий | Rs 17.93 лакх | 13,57 рупий |

| Срок погашения (TDS @ 10% годовых) | RS 22.07 лакх | Rs 17.62 лакх | 13,17 рупий |

| Всего вычтено TDS | 22 985 рупий | 29 109 | рупийрупий 35 234 |

| Убыток из-за несоставления TDS | 1,034 | 2333 рупий | 4729 рупий |

| Допущения: FD в банке начинается с 1 апреля; Проценты начисляются ежеквартально; TDS вычитается, если проценты превышают 40 000 рупий в случаях 1 и 2 и 50000 рупий (пенсионеры) в случае 3 в финансовом году; один високосный год в случае 3 | |||

Вот как можно легко предотвратить эту потерю, если фиксированная сумма депозита не очень велика.

Пожилые люди должны серьезно относиться к форме 15H

Влияние вычета TDS становится важным для людей, которые могут предотвратить вычет TDS. Многие пожилые люди в первую очередь зависят от ФД в управлении своими финансами во время выхода на пенсию и не обязаны платить подоходный налог. Они могут легко предотвратить это удержание TDS.

Если ваш налогооблагаемый доход ниже 5 лакхов, что означает, что ваши налоговые обязательства равны нулю, вам не нужно платить TDS по своим FD. Вы можете просто заполнить форму 15H в своем банке, чтобы предотвратить любые TDS на вашем FD.

Другим необходимо заполнить форму 15G, чтобы предотвратить TDS

В случае, если те, кто не является пенсионером, но их общий налогооблагаемый доход ниже базового лимита освобождения в 2,5 лакха, они также могут заполнить форму 15G, чтобы предотвратить вычет TDS на их FD.

Распространение ваших FD поможет вам избежать TDS

Граждане не пенсионного возраста, налогооблагаемый доход которых превышает базовый предел освобождения, но ниже 5 лакхов рупий, не могут использовать форму 15G, чтобы избежать TDS, даже если их налоговые обязательства равны нулю после скидки в соответствии с разделом 87A.В таком случае вы можете распределить свои депозиты между разными банками, чтобы предотвратить вычет TDS. Это избавит вас от нежелательных хлопот, связанных с вычетом TDS и требованием возврата при подаче ITR.

Другие лица, которые обязаны платить подоходный налог, имеют возможность распределить свои FD между разными банками, чтобы избежать TDS. Хотя им придется отображать этот доход в своей РМЭ и позже уплатить требуемый подоходный налог, они могут сохранить предотвратимые убытки от начисления сложных процентов.

В настоящее время, когда процентные ставки банковских FD в основном ниже 7%, размещение FD ниже 5 лакхов в разных банках может помочь вам избежать TDS, а также получить страховое покрытие в размере 5 лакхов по банковским вкладам.

Бесплатный калькулятор подоходного налога — рассчитайте налоги

Федеральный подоходный налог Фотография предоставлена: © iStock.com / VeniФедеральный подоходный налог с населения, который администрируется налоговой службой (IRS), является крупнейшим источником доходов федерального правительства США. Почти все работающие американцы обязаны ежегодно подавать налоговую декларацию в IRS. В дополнение к этому, большинство людей платят налоги в течение года в виде налогов на заработную плату, которые удерживаются из их зарплаты.

Подоходный налог в США рассчитывается на основе налоговых ставок в диапазоне от 10% до 37%. Налогоплательщики могут снизить свое налоговое бремя и сумму налогов, которые они должны, требуя вычетов и кредитов.

Финансовый консультант поможет вам понять, как налоги соответствуют вашим общим финансовым целям. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая выход на пенсию, домовладение, страхование и многое другое, чтобы убедиться, что вы готовитесь к будущему.

Расчет ставки подоходного налогаВ Соединенных Штатах действует прогрессивная система подоходного налога.Это означает, что для более высоких уровней дохода существуют более высокие налоговые ставки. Они называются «предельными налоговыми ставками», то есть они применяются не к общему доходу, а только к доходу в пределах определенного диапазона. Эти диапазоны называются скобками.

Доход, попадающий в определенную группу, облагается налогом по ставке для этой группы В таблице ниже показаны налоговые категории для федерального подоходного налога, и в ней отражены ставки на 2020 налоговый год, которые представляют собой налоги, подлежащие уплате в начале 2021 года.

| В браке, подает совместную регистрацию | |||

| Налогооблагаемый доход | Ставка | ||

|---|---|---|---|

| $ 0 — $ 19,750 | 9022 9022 | 80 250–171 050 долл. | 22% |

| 171 050–326 600 долл. | 24% | ||

| 326 600–414 700 долл. % | |||

| В браке, подача отдельно | ||

| Налогооблагаемый доход | Ставка | |

|---|---|---|

| $ 0 — $ 9,875 | | 4049 | 22% |

| 85 525–163 300 долларов | 24% | 163 300 долл. — 207 350 долл. | 32% |

| 207 350 долл. США — 311 025 долл. США | 35% | |

| 311 025 долл. США + | 37% | |

Вы заметите, что скобки различаются глава семьи.Эти разные категории называются статусами подачи. Лица, состоящие в браке, могут подавать документы отдельно или совместно. Хотя часто имеет смысл подавать вместе, в определенных ситуациях подача по отдельности может быть лучшим выбором.

Исходя из ставок в таблице выше, для одного подателя с доходом 50 000 долларов максимальная предельная налоговая ставка составляет 22%. Однако этот налогоплательщик не стал бы платить по этой ставке со всех 50 000 долларов. Ставка на первые 9875 долларов налогооблагаемой прибыли будет составлять 10%, затем 12% для следующих 30 250 долларов, затем 22% для последних 9875 долларов, попадающих в третью группу.Это связано с тем, что предельные налоговые ставки применяются только к доходам, попадающим в этот конкретный диапазон. Исходя из этих ставок, этот гипотетический получатель на сумму 50 000 долларов должен 6 790 долларов, что представляет собой эффективную налоговую ставку около 13,6%.

Расчет налогооблагаемого дохода с использованием освобождений и вычетовКонечно, подсчитать, сколько вы должны в виде налогов, не так просто. Во-первых, ставки федерального налога применяются только к налогооблагаемому доходу. Это отличается от вашего общего дохода, также известного как валовой доход.Налогооблагаемый доход всегда ниже валового дохода, поскольку в США налогоплательщикам разрешается вычитать определенный доход из своего валового дохода для определения налогооблагаемого дохода.

Для расчета налогооблагаемого дохода вы начинаете с внесения определенных корректировок из валового дохода, чтобы получить скорректированный валовой доход (AGI). После того, как вы рассчитали скорректированный валовой доход, вы можете вычесть любые вычеты, на которые вы имеете право (детализированные или стандартные), чтобы получить налогооблагаемый доход.

Обратите внимание, что на федеральном уровне больше нет личных льгот.До 2018 года налогоплательщики могли требовать освобождения от уплаты налогов, что снижало налогооблагаемый доход. Однако новый налоговый план, подписанный президентом Трампом в конце 2017 года, отменил личное освобождение.

С вычетами несколько сложнее. Многие налогоплательщики требуют стандартного вычета, размер которого зависит от статуса регистрации, как показано в таблице ниже.

Стандартные вычеты (обновлено в декабре 2020 г.)

| Статус подачи | Стандартная сумма вычета |

|---|---|

| Одинокий | $ 12,400 |

| В браке, зарегистрирован в браке | 12 400 долларов |

| Глава семьи | 18 650 долларов |

Тем не менее, некоторые налогоплательщики могут детализировать свои вычеты.Это означает вычитание определенных приемлемых расходов и расходов. Возможные вычеты включают выплаты процентов по студенческому кредиту, взносы в IRA, расходы на переезд и взносы на медицинское страхование для самозанятых лиц. К наиболее распространенным детализированным вычетам также относятся:

- Удержание уплаченных государственных и местных налогов — также известное как вычет ОСВ, оно позволяет налогоплательщикам вычитать до 10 000 долларов США из любых государственных и местных налогов на недвижимость, плюс либо их государственные и местные налоги на прибыль, либо налоги с продаж.

- Удержание уплаченных процентов по ипотеке — Выплаченные проценты по ипотечным кредитам максимум на два дома, при этом они ограничиваются размером вашего первого долга в размере 1 миллиона долларов. Для домов, приобретенных после 15 декабря 2017 года, эта сумма снизилась до первых 750 000 долларов ипотечного кредита.

- Удержание на благотворительные взносы

- Удержание медицинских расходов, превышающих 7,5% от AGI

Имейте в виду, что большинство налогоплательщиков не учитывают свои вычеты. Если стандартный вычет больше, чем сумма ваших детализированных вычетов (как для многих налогоплательщиков), вы получите стандартный вычет.

После вычета вычетов из скорректированного валового дохода вы получаете налогооблагаемый доход. Если ваш налогооблагаемый доход равен нулю, это означает, что вы не должны платить подоходный налог.

Как рассчитать федеральные налоговые льготы © iStock.com / PgiamВ отличие от корректировок и вычетов, которые применяются к вашему доходу, налоговые льготы применяются к вашему налоговому обязательству, что означает сумму налога, которую вы должны.

Например, если вы подсчитаете, что у вас есть налоговые обязательства в размере 1000 долларов США на основе вашего налогооблагаемого дохода и вашей налоговой категории, и вы имеете право на налоговый кредит в размере 200 долларов США, это уменьшит ваши обязательства до 800 долларов США.Другими словами, вы должны федеральному правительству всего 800 долларов.

Однако налоговые льготы предоставляются только при определенных обстоятельствах. Некоторые кредиты подлежат возврату, что означает, что вы можете получать за них оплату, даже если у вас нет подоходного налога. Напротив, невозмещаемые налоговые льготы могут снизить вашу ответственность не ниже нуля. В приведенном ниже списке описаны наиболее распространенные скидки по федеральному подоходному налогу.

- Налоговый кредит на заработанный доход — это возвращаемый кредит для налогоплательщиков с доходом ниже определенного уровня.Кредит может составлять до 6 660 долларов в год для налогоплательщиков с тремя и более детьми или меньшую сумму для налогоплательщиков с двумя, одним или без детей.

- Кредит на уход за детьми и иждивенцами — это невозмещаемый кредит в размере до 3000 долларов США (для одного ребенка) или 6000 долларов США (для двух или более детей), связанный с расходами по уходу за ребенком, понесенными во время работы или поиска работы.

- Кредит на усыновление — это невозмещаемый кредит, равный определенным расходам, связанным с усыновлением ребенка.

- American Opportunity Tax Credit — это частично возмещаемый кредит в размере до 2500 долларов в год для оплаты вступительных взносов, обучения, учебных материалов и других квалифицированных расходов в течение первых четырех лет послешкольного образования.

Существует множество других кредитов, включая кредиты на установку энергоэффективного оборудования, кредит на уплаченные иностранные налоги и кредит на выплаты по страхованию здоровья в некоторых ситуациях.