Судебная задолженность по кредиту что делать: Банк передал дело судебным приставам, что делать

Банк передал дело судебным приставам, что делать

Юридическая энциклопедия МИП онлайн — задать вопрос юристу » Судебные приставы » Банк передал дело судебным приставам, что делатьБанки, которым необходимо взыскать проблемную задолженность, могут затеять гражданское судопроизводство. Данного варианта достаточно, чтобы вернуть заемные средства. Так, выдавшая кредитование организация, сможет получить обратно свои средства. Важно поступить правильно, если банк обратится в суд.

Действия заемщика

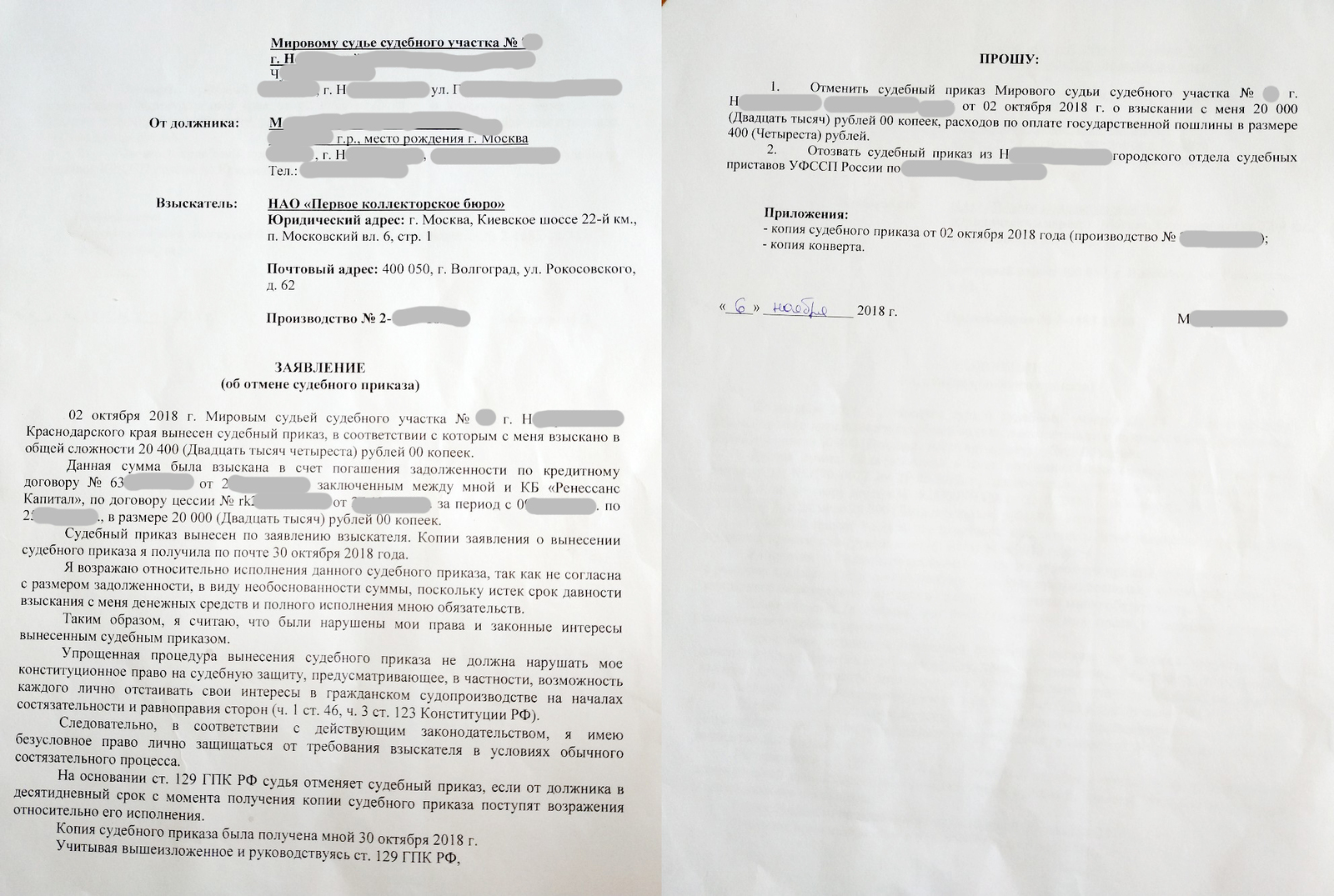

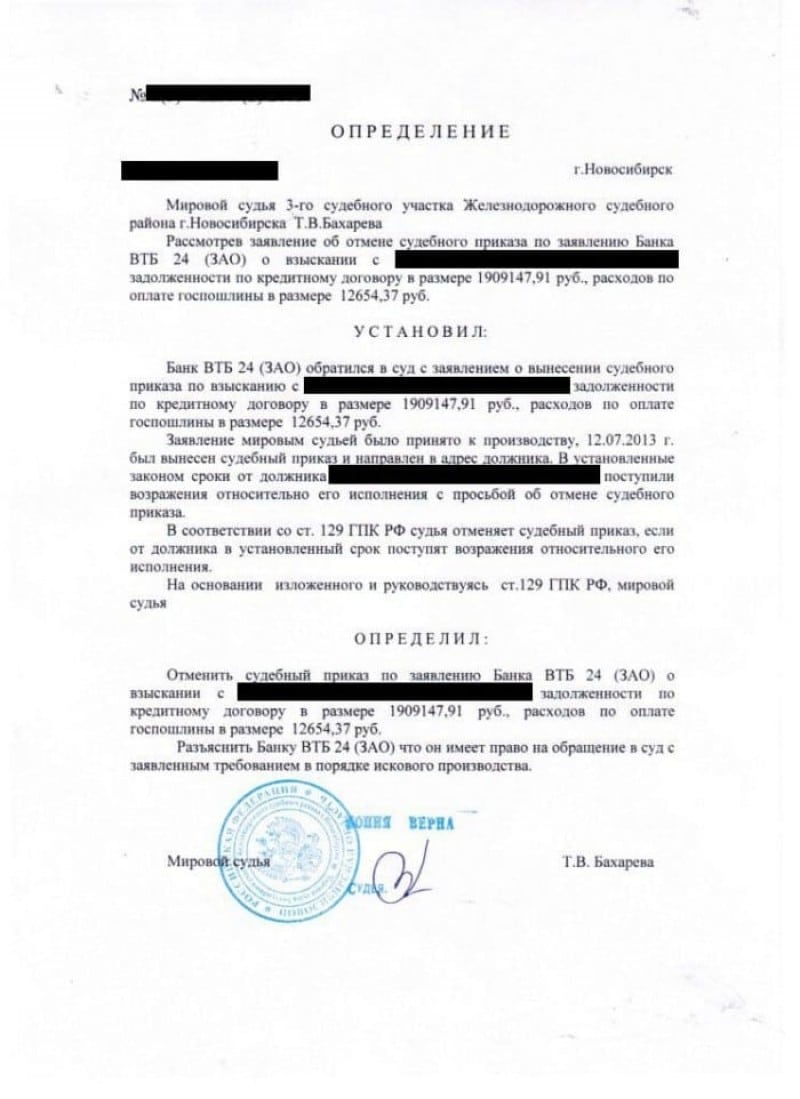

Судебные решения всегда выражаются в особом приказе. Это указывает на то, что разбирательство часто проводится без присутствия ответчика. Если дело передали судебным приставам, именно они будут выполнять взыскание долга, иногда это выполняется с помощью представителей банка. Если банк уже выиграл дело, следует поступить следующим образом:

- Узнать, где проводилось слушание.

- Посетить суд, а именно его приемную или канцелярию. Первое, что следует делать — это выразить свое несогласие с решением суда, а также желание отменить приказ. На это должна иметься обоснованная причина. Это может быть несогласие с начисленными процентами или если банк не уточнил, что был суд;

- Претензии оформляются на специальном бланке или форме, он предоставляется в суде, здесь же можно обжаловать дело, переданное судебным приставам;

- Все заполняется в соответствии с формой, предоставляется обратно в канцелярию. Образец заявления висит на информационном стенде;

- Уведомлении о принятии заявления следует сохранить;

- На протяжении 3-10 дней прошение передают и, если это возможно, судебный приказ отзывают.

Получив уведомление, можно поехать к приставам, чтобы написать заявление о прекращении исполнительного производства.

Это можно сделать в тот же день, ждать решения суда не обязательно.

Важные моменты

Когда банк передал дело в суд, и ответчик уведомлен о проведении слушания, при этом получена официальная повестка, а не просто информация от сотрудника банка или любого третьего лица, судебный приказ не может быть отменен. Банк получит исполнительный лист и приставы будут вправе приступить к выполнению обязанностей.

Чтобы прекратить дело, можно обратиться за помощью к юристу. Иногда, в случае невыплаты, банк может подать в суд второй раз, это случается, если сумма достаточно большая. Отмена решения в данном случае не возможна, суд обязательно сообщит ответчику о будущем слушании.

Если банк

Специалист сможет представить интересы клиента в суде, поможет составить иск, а также добиться значительного снижения долга.

Специалист сможет представить интересы клиента в суде, поможет составить иск, а также добиться значительного снижения долга.Преимуществом такого решения является фиксация суммы долга. Когда банк нетребователен, с приставом можно договориться о погашении долга при условии минимальных платежей. Важно вовремя принять решение, чтобы не допустить прихода пристава на дом к должнику ля описи имущества или ареста. Исполнитель вправе прийти на рабочее место, чтобы требовать у руководителя вычитать из зарплаты должника соответствующей суммы, которая впоследствии будет передаваться банку.

Подготовка к процессу

Если банк обратился в суд, первое, что необходимо делать – это подготовиться заранее. Необходимо предпринять такие шаги:

- Посетить банк, чтобы получить в нем выписку по счету, за полный срок кредита. Сделать это несложно;

- Составить претензию, направленную банку;

- Подготовить возражение, выразив в нем несогласие с действиями банка;

- Записать записи переговоров, которые были проведены с банковскими сотрудниками. Если было давление, желательно, чтобы это было ясно слышно;

- Если в жилье должника имеется имущество, не принадлежащее клиенту, следует подготовить документы на него, чтобы впоследствии передать их приставам.

Если было давление, желательно, чтобы это было ясно слышно;

Если было давление, желательно, чтобы это было ясно слышно;Грамотный подход к решению данной проблемы сводится к обращению к квалифицированному специалисту. Это даст возможность сэкономить значительную сумму денег, намного превышающую ту, что будет отобрана приставами.

Общение с приставом

Если банк сумел выиграть дело, работать с должником начнут исполнители-приставы. При невыполнении должником обязательств в течении тридцати дней, банк может делать все по закону и обратиться к судебному приставу. Дело заявляется за конкретным должностным лицом, который вправе возбудить производство по данному делу, о чем должник уведомляется письменно. Если банк не получил средств в установленный период, пристав вправе позвонить должнику, чтобы урегулировать вопрос.

При невозможности договориться, исполнитель вправе приехать к должнику, наложить взыскание на его имущество. Намного проще взыскать долг с официально трудоустроенных. Если банк не может вернуть себе средства, их вычитывают из зарплаты, оставляя алименты и прочие выплаты в пользу должника.

Получение рассрочки

Когда сумм значительна, заемщик вправе делать все, чтобы добиться рассрочки. Получить такую возможность можно, обратившись в суд в течение пяти дней, при этом, необходимо идти в судебный орган, вынесший первоначальный вердикт. Каждый должник имеет такое право. Заявление должно содержать дату принятия решения, размер взысканной суммы, а также число, в которое решение вступает в силу. Человек должен изложить, что единовременное исполнение решения суда невозможно, вследствие конкретной причины:- Наличие иждивенца;

- Алиментные обязательства;

- Оплата коммунальных услуг;

- Выплата по договору аренды.

Если банк выиграл дело и требует компенсации, самое главное – доказать собственную материальную несостоятельность. Срок рассрочки бывает разным. В заявлении желательно указать сумму ежемесячной выплаты.

Прочие моменты

Если банк требует выплат, а сразу подать решение о рассрочке приставу не получилось, то необходимо будет дополнительно встретиться с исполнителем, составив заявление, к которому обязательно прикладывается копия этого постановления. Алгоритм аналогичен при наличии решении о приостановлении судопроизводства.

С приставом не следует вступать в конфликт, ведь это лицо действует исключительно на законных основаниях. Оно невиновно в проблемах, которые есть у должника. Лучшим вариантом будет – договориться с приставом, объяснив ему ситуацию и сообщить о желаемом графике выплаты по обязательствам.

Если банк довел дело до суда, долг лучше выплачивать. Не стоит стараться скрыться, сменив контакты. Когда в собственности должника имеется авто, его вправе арестовать. При отсутствии любого имущества в собственности, виновное лицо станут разыскивать всевозможными способами. Если не получится его найти, человек может быть внесен в соответствующую базу, из-за чего лицо становится невыездным из страны. Если банк нуждается в выплате крупной суммы, должник даже может быть объявлен в розыск по всей стране, и что особо нежелательно – привлечься к уголовной ответственности. Важно помнить, что каждый долг требует возвращения, хоть частями. Просто решив скрываться от приставов, лицо не добьется ничего хорошего. Квалифицированный юрист – главный помощник в решении проблем данного рода.

Когда в собственности должника имеется авто, его вправе арестовать. При отсутствии любого имущества в собственности, виновное лицо станут разыскивать всевозможными способами. Если не получится его найти, человек может быть внесен в соответствующую базу, из-за чего лицо становится невыездным из страны. Если банк нуждается в выплате крупной суммы, должник даже может быть объявлен в розыск по всей стране, и что особо нежелательно – привлечься к уголовной ответственности. Важно помнить, что каждый долг требует возвращения, хоть частями. Просто решив скрываться от приставов, лицо не добьется ничего хорошего. Квалифицированный юрист – главный помощник в решении проблем данного рода.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация — разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

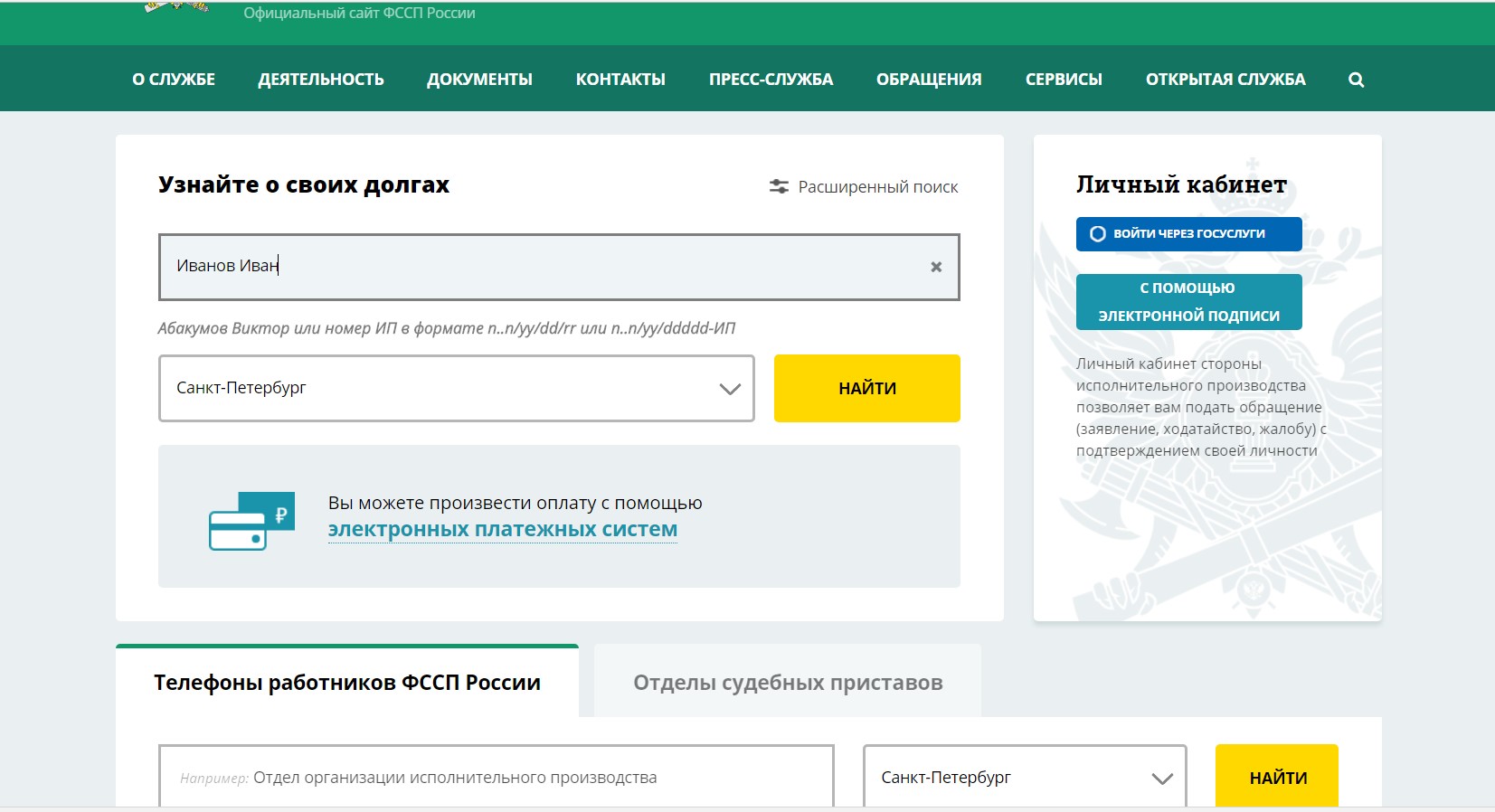

Как узнать свои долги по алиментам, налогам, кредитам или судебную задолженность

- Подборка

- 9 инструкций

Как проверить и оплатить судебные и налоговые задолженности. Как узнать свою кредитную историю и проверить неоплаченные штрафы. За какие долги могут не выпустить за границу и лишить водительских прав.

Как проверить штрафы ГИБДД. Как оплатить штрафы ГИБДД со скидкой 50%. Как обжаловать штраф ГИБДД

Как проверить штрафы за неправильную парковку. Как оплатить штраф. Как оспорить штраф. Как вернуть деньги за уже оплаченный штраф, если его аннулировали

Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженности

Как узнать налоговую задолженность онлайн по ИНН. Как оплатить долги по налогам. Как оформить рассрочку по уплате налоговой задолженностиКак проверить задолженности по кредитам. Где хранится кредитная история и как ее оспорить. Чем грозят кредитные задолженности

Как проверить задолженности на сайте Федеральной службы судебных приставов. За какие долги могут лишить прав. За какие долги могут не выпустить за границу. Как получить справку об отсутствии судебных задолженностей

Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налог

Как рассчитать сумму налога при помощи специального калькулятора. Как уплатить налогЧто такое НДФЛ и кто обязан его платить. Когда нужно самостоятельно подавать декларацию. Как правильно заполнить декларацию 3-НДФЛ и уплатить подоходный налог

Как рассчитывается налог на имущество в Москве. Где узнать актуальные налоговые ставки. Кто имеет право на льготы по имущественному налогу. Как сообщить в налоговую о своем имуществе

Как рассчитывается земельный налог. За какие участки платить налог не нужно. Нужно ли самостоятельно сообщать в налоговую о своем участке, если не приходят налоговые уведомления

Взыскание задолженности по кредиту: иск о взыскании кредита, сроки и порядок, судебный приказ

26. 04.2021

04.2021

Оспаривание торгов в банкротстве

Признание торгов недействительными в банкротстве: как отменить торги, каков срок…

Посмотреть23.04.2021

Обжалование решения арбитражного суда в упрощенном порядке

Обжалование упрощенного производства в арбитражном суде: как составить аппеляционную…

Посмотреть23.04.2021

Обжалование наложения ареста на имущество

Обжалование постановления о наложении ареста на имущество: как составить апелляционную…

Посмотреть25.03.2021

Исковое заявление о взыскании алиментов в 2021 году

Как составить исковое заявление о расторжении брака и взыскании алиментов на ребенка…

Посмотреть05.03.2021

Как взыскать налоги с юридических лиц в 2021 году

Как взыскать налоговую задолженность с юридических лиц в 2021 году: порядок и сроки…

Посмотреть04.03.2021

Как написать жалобу в 2021 году

Как правильно составить жалобу в 2021 году: образец написания жалобы, правила написания…

Посмотреть04. 03.2021

03.2021

Как написать претензию в 2021 году

Как составить претензию в 2021 году: образец претензии, как правильно написать, куда…

Посмотреть28.01.2021

Взыскание долгов с наследников

Взыскание задолженности с наследников: взыскание имущества, кредита, алиментов,…

Посмотреть26.01.2021

Взыскание долгов с ИП

Как взыскать долги с ИП, прекратившего деятельность. Этапы процедуры взыскания,…

Посмотреть26.01.2021

Взыскание задолженности по договору лизинга

Взыскание задолженности по договору лизинга, порядок взыскания, документы, виды споров.…

Посмотреть26.01.2021

Взыскание задолженности с должника банкрота

Взыскание задолженности с должника банкрота. Как взыскать долг после банкротства.…

Посмотреть14.01.2021

Погашение долга имуществом

Погашение долга имуществом должника: как выплатить долг имуществом, способы, виды…

Посмотреть13. 01.2021

Защита от субсидиарной ответственности

Защита от субсидиарной ответственности: как избежать привлечения к ответственности,…

Посмотреть13.01.2021

Заявление об отмене судебного приказа

Заявление об отмене судебного приказа в 2020 году. Скачать образец документа, как…

Посмотреть24.11.2020

Взыскание по исполнительному производству

Взыскание задолженности приставами по исполнительному производству: что нужно знать…

Посмотреть19.11.2020

Взыскание неустойки: порядок, сроки, образец искового заявления

Взыскание неустойки по договору (реальный ущерб и упущенная выгода): образец искового…

Посмотреть18.11.2020

Взыскание убытков: порядок, основания, исковое заяление

Взыскание убытков в суде (реальный ущерб и упущенная выгода): образец искового заявления,…

Посмотреть17.11.2020

Субсидиарная ответственность директора ООО

Субсидиарная ответственность директора и учредителя ООО по долгам. Основания и поведение…

Основания и поведение…

16.11.2020

Субсидиарная ответственность ООО

Субсидиарная ответственность ООО: учредителя, директора, акционера. Судебная практика…

Посмотреть15.11.2020

Субсидиарная ответственность по долгам

Субсидиарная ответственность по долгам: кого можно привлечь, основания и порядок…

Посмотреть13.11.2020

Субсидиарная ответственность при банкротстве

Субсидиарная ответственность при банкротстве в 2020 году. Когда привлекают директора…

Посмотреть12.11.2020

Взыскание долгов с пенсионеров

Взыскание задолженности с пенсионеров в 2020 году. Основания и порядок, как можно…

Посмотреть11.11.2020

Что делать, если у бизнеса нет возможности платить по обязательствам?

Что делать, если у бизнеса нет возможности платить по обязательствам? | Советы экспертов…

Посмотреть11.11.2020

Взыскание долга без расписки

Как можно вернуть долг без расписки: способы и пошаговая инструкция. Исковое заявление…

Исковое заявление…

10.11.2020

Как обжаловать решение арбитражного суда

Сроки и порядок обжалования решения арбитражного суда первой инстанции, составление…

Посмотреть09.11.2020

Взыскание на квартиру

Обращение взыскания на единственное жилье должника, условия подачи взыскания на квартиру,…

Посмотреть28.10.2020

Субсидиарная ответственность без банкротства

Привлечение к субсидиарной ответственности без банкротства: основания, что грозит…

Посмотреть20.10.2020

Взыскание алиментов

Порядок взыскания алиментов: причины обращения в суд, судебный приказ, иск (исковое…

Посмотреть07.10.2020

Как отменить судебный приказ о взыскании долга

Отмена судебного приказа в 2020 году: порядок и особенности процедуры, как составить…

Посмотреть30.09.2020

Срок исковой давности по взысканию долга

Срок исковой давности по взысканию долгов с физических лиц, по кредитам, по коммунальным…

Посмотреть17. 09.2020

09.2020

Взыскание долга по договору займа: способы взыскания задолженности, проблемы, этапы процедуры

Взыскание задолженности по договору займа в 2020 году — этапы и порядок процедуры…

Посмотреть09.09.2020

Как вернуть долг по исполнительному листу?

Как вернуть долг по исполнительному листу. Сроки, порядок, особенности возврата денег.…

Посмотреть13.07.2020

Сколько стоит банкротство. И зачем вам вообще это надо знать

Самым частым аргументом против банкротства компании у клиентов выступает дороговизна…

Посмотреть23.06.2020

Как ликвидировать ИП в 2020 году: пошаговая инструкция

Современные реалии сейчас таковы, что многие предприниматели, которые буквально пару…

Посмотреть22.06.2020

Как с первого раза зарегистрировать товарный знак: полоса юридических препятствий

Зачем компании регистрировать товарный знак и логотип в Роспатенте? Как с первого…

Посмотреть04. 06.2020

06.2020

Выкуп и взыскание долгов

Случай из практики

Посмотреть02.06.2020

Удастся ли сохранить активы в коронакризис. И что делать тем, кому не повезет

Коронавирусная истерия потихоньку спадает. И бизнес остается один на один с тем,…

Посмотреть20.05.2020

Вы уверены, что Ваш директор в кризис на Вашей стороне?

Директор это одна из главных фигур компании, которая выбирает стратегию её развития,…

Посмотреть12.05.2020

Несите ваши денежки! Или как аферисты предоставляют юридические услуги?

Мы думаем — раз сфера юридических услуг связана с законом и правом, то здесь должно…

Посмотреть06.05.2020

Пока вы спокойно спите, ваши должники банкротят фирму и вряд ли вернут вам деньги. Что делать?

Сегодня предприниматели попали в крайне сложную ситуацию из-за пандемии коронавируса.…

Посмотреть04.05.2020

Покажи кукиш кредиторам. Что делать с долгами в 2020 году?

Что делать с долгами в 2020 году?

Для граждан России сейчас каждый день несет только новые страхи и проблемы. Все навалилось…

Посмотреть28.04.2020

Охота на дебиторку

Бизнес Гарант (полезная информация) — Охота на дебиторку

Посмотреть23.04.2020

Самобанкротство — безумие или спасение для бизнеса?

Что делать предпринимателю в условиях коронавируса и кризиса?

Посмотреть17.04.2020

Войны с налоговой: как банкротство оказалось ключом к решению большой проблемы

Или как не попасть на 15 миллионов: реальная история предпринимателя, который не…

Посмотреть17.04.2020

Вернуть свое: как взаимодействовать с судебными приставами-исполнителями, чтобы получить долги

В настоящее время в экономически и социально сложный финансовый период свободные…

Посмотреть09.04.2020

Финансовая кома: что делать, если ваш бизнес умирает

Как услуга «Каникулы по оплате долгов» может спасти ваш бизнес

Посмотреть08.04.2020

Как не потерять деньги по доброте душевной?

Любое поручительство по кредиту начинается с просьбы — чаще дружеской, реже партнерской.…

Посмотреть27.03.2020

Когда требуется взыскивать долг?

Пока вы ждете и ведётесь на «завтраки» должника — он спокойно переводит с себя имущество…

Посмотреть20.03.2020

Как избежать наказания за дробление бизнеса?

Если со стороны налогового органа выявят признаки незаконного дробления, то избежать…

Посмотреть11.12.2019

Учитывается ли имущество супруга при банкротстве?

Должно ли имущество супруга быть продано в банкротстве?

Посмотреть11.12.2019

Какую ответственность несет номинальный директор?

Расскажем причины, риски и как вычислить «номинала»

Посмотреть04.06.2019

Образец заявления о взыскании задолженности

Бизнес Гарант (полезная информация) — Образец заявления о взыскании задолженности

Посмотреть18.05.2019

Заявление в суд

Отменить судебный приказ о взыскании задолженности можно в течении 10 суток после…

Посмотреть21.03.2019

Заявление о взыскании долга – как правильно оформить

Образец составления искового заявления о взыскание долгов от экспертов Бизнес-Гарант.…

Посмотреть18.07.2017

Претензионные работы с должниками

Бизнес Гарант (полезная информация) — Претензионные работы с должниками

Посмотреть18.07.2017

Взыскание долгов по исполнительному листу

Бизнес Гарант (полезная информация) — Взыскание долгов по исполнительному листу

Посмотреть18.07.2017

Уголовное преследование должников

Бизнес Гарант (полезная информация) — Уголовное преследование должников

Посмотреть18.07.2017

Преимущества работы с нами

Бизнес Гарант (полезная информация) — Преимущества работы с нами

Посмотреть18.07.2017

Взыскание долгов в судебном порядке

Бизнес Гарант (полезная информация) — Взыскание долгов в судебном порядке

Посмотреть18.07.2017

Кредиторам / взыскателям

Бизнес Гарант (полезная информация) — Кредиторам / взыскателям

Посмотреть18.07.2017

Взыскание долгов: как вернуть долг?

Взыскание долгов: как вернуть долг в 2020 году? Этап возврата денег, особенности…

Посмотреть18.07.2017

Юристы по лизинговым спорам

Бизнес Гарант (полезная информация) — Юристы по лизинговым спорам

Посмотреть18.07.2017

Как взыскать долг по расписке?

Как взыскать долг по расписке: исковое заявление, ошибки при составлении расписки,…

Посмотреть18.07.2017

Как переуступить дебиторскую задолженность

Бизнес Гарант (полезная информация) — Как переуступить дебиторскую задолженность

Посмотреть18.07.2017

Условия переуступки долгов

Бизнес Гарант (полезная информация) — Условия переуступки долгов

Посмотреть18.07.2017

Арбитражные споры

Бизнес Гарант (полезная информация) — Арбитражные споры

Посмотреть18.07.2017

Помощь на стадии исполнительного производства

Бизнес Гарант (полезная информация) — Помощь на стадии исполнительного производства

Посмотреть18.07.2017

Сопровождение налоговых споров

Бизнес Гарант (полезная информация) — Налоговые споры

ПосмотретьПРОСРОЧЕННАЯ ЗАДОЛЖЕННОСТЬ

Оформляя кредит, мы обычно уверены, что всегда будем погашать его вовремя и в полном объеме. Но на практике получается, что почти половина заемщиков сталкиваются с различными непредвиденными ситуациями, которые вынуждают нарушать порядок выплат. Как же вести себя, если образовалась просроченная задолженность? Что делать в условиях сложного финансового положения и к кому обращаться за помощью?

Чтобы решить проблему с задолженностью с наименьшими потерями, необходимо действовать спокойно и взвешенно.

Что будет, если не оплачивать долг?

- Сумма просроченной задолженности будет расти за счет штрафов, начисляемых на просроченную часть основного долга.

- Негативные отметки в кредитной истории будут накапливаться, что в итоге может привести к невозможности получения кредита в будущем.

- Придется общаться с коллекторскими агентствами, к которым банк может обратиться по вопросу возврата задолженности. Сотрудники агентств могут не только звонить, но и совершать визиты.

Четыре НЕ, которых лучше избегать при возникновении просрочки

- НЕ впадать в панику – это первое и, пожалуй, самое важное правило. Проблемы с оплатой кредита решаемы.

НЕ скрываться от банка в надежде, что он забудет и простит долг. Если звонки с требованием оплаты не поступают, это не означает, что о долге не помнят. За время «молчания» сумма задолженности увеличится за счет неустоек и штрафных процентов. Если есть понимание, что по каким-то причинам вовремя оплатить кредит не получится, лучше сообщить об этом банку, специалисты которого помогут найти альтернативные варианты выхода из сложившейся ситуации.

НЕ обращаться за помощью в различные финансово-правовые организации, обещающие решить все проблемы с задолженностью без дополнительных затрат. Взаимодействие с подобными компаниями, как правило, не приносит пользы, а оборачивается лишь потраченным временем и испорченными нервами, да и сумма долга перед банком за это время станет только выше за счет все тех же неустоек и штрафов.

НЕ доводить дело до суда. Процесс судебного производства принесет дополнительные расходы: оплата исполнительного сбора, судебных издержек, госпошлины. Да и реализация имеющегося имущества не станет приятным событием.

Как действовать в случае возникновения просроченной задолженности?

Начните диалог с банком, открыто рассказав о своей проблеме.

Если просрочка возникла из-за забывчивости, нужно позвонить в банк, узнать точную сумму к оплате и внести ее на счет.

Если сейчас нет средств для оплаты, но в ближайшее время деньги точно появятся, можно обратиться за помощью к родственникам и друзьям.

Если нет желания посвящать родных и близких в вопросы, связанные с выплатой кредита, можно попробовать поискать дополнительные источники дохода. Наверняка найдутся вещи, которые уже не используются, но их продажа позволит получить вам нужную сумму и решить вопрос с просроченной задолженностью.

Если причина неоплаты кредита связана со сроками выплаты заработной платы, можно обратиться в банк с просьбой изменить даты выплат.

Если деньги для оплаты кредита появятся нескоро, можно попробовать взять кредит в другом банке. Сейчас финансовый рынок предлагает различные программы рефинансирования кредитов с выгодными условиями для клиентов.

Если взять кредит в другом банке не получается, а деньги для оплаты появятся нескоро, стоит обратиться в свой банк с запросом о снижении финансовой нагрузки. В некоторых случаях банки предлагают вариант уменьшения текущей финансовой нагрузки.

Уважаемые клиенты! Мы желаем вам финансовой стабильности и приятного опыта партнерства с банком! Помните, любая ситуация решаема, и это подтверждает абсолютное большинство клиентов, которые, попав в просроченную задолженность, нашли выход и восстановили выплаты в соответствии с графиком погашения.

НазадПринудительное взыскание задолженности: судебное и исполнительное производство

Судебное производство

Принудительное взыскание задолженности осуществляется в порядке искового производства и исполнительного производства. Каждый этап имеет свои особенности и занимает определенное время. Чем сложнее ситуация с возвратом задолженности, тем больше времени потребуется для ее решения.

Возврат долгов в порядке искового производства, за которым следует исполнительное производство, позволяет осуществить взыскание задолженности даже в том случае, если должник отказывается от ее погашения. Процедура возврата долга осуществляется в принудительном порядке, согласно решению суда. Необходимые денежные средства с учетом пени и штрафных санкций за пользование «чужими» денежными средствами списываются со счетов должника, а при отсутствии или нехватке средств, происходит обращение взыскания на имущество должника. Кроме того, средства, потраченные кредитором на проведение процедуры, включая оплаченный судебный сбор, покрываются в полной мере за счет должника.

Порядок взыскания задолженности в судебном порядке:

- Подготовка документов, подтверждающих наличие кредитной задолженности (кредитный договор, выписка по счету и/или расчет задолженности, заявление на выдачу наличных средств, др.).

- Предъявление претензии должнику, если договором или законом предусмотрен претензионный порядок.

- Подготовка искового заявления о взыскании долга и подача его на рассмотрение в суд.

- Участие в судебных заседаниях.

- Вынесение решения суда в пользу Банка.

Таким образом, суть судебного этапа взыскания долга сводится к тому, чтобы подтвердить обязательства должника по возврату долга и добиться его формального закрепления в виде решения суда.

На судебном этапе взыскания долга, помимо инструментов, используемых в ходе рассмотрения дела, у Банка появляется возможность ходатайствовать перед судом об обеспечении иска. Это можно сделать как в ходе рассмотрения дела в суде, так и после передачи дела на стадию исполнительного производства.

Самый распространенный и действенный способ обеспечения иска — наложение судом ареста на имущество должника, который выражается в виде временного лишения должника права распоряжаться своим имуществом. Решение об аресте имущества должника при наличии законных оснований принимается судом по результатам рассмотрения заявления кредитора об обеспечении иска, в котором должны быть изложены обстоятельства, которыми заявитель обосновывает необходимость наложения такого ареста. Заявление также должно соответствовать другим требованиям, предусмотренным для него процессуальным законодательством. Степень оправданности и соразмерности долга наложению ареста на имущество должника в каждом конкретном случае определяет суд.

Исполнение решений судов как в части применения средств обеспечения иска путем наложения ареста, так и в обеспечении выполнения решений судов находится в компетенции Государственной исполнительной службы, входящей в структуру органов юстиции Украины.

Исполнительное производство

Принудительное исполнение судебных решений по взысканию долга возлагается на государственную исполнительную службу (далее – ГИС), входящую в систему органов Министерства юстиции Украины.

Принудительное исполнение решений осуществляют государственные исполнители.

На основании ст. 25 Закона Украины «Об исполнительном производстве» государственный исполнитель обязан принять к исполнению исполнительный документ и открыть исполнительное производство, если не истек срок предъявления такого документа к исполнению, он отвечает требованиям, предусмотренным законодательством, и предъявлен к исполнению в соответствующий орган ГИС. В течение трех рабочих дней со дня поступления к нему исполнительного документа он выносит постановление об открытии исполнительного производства, копии которого направляются не позднее следующего рабочего дня взыскателю и должнику.

По заявлению взыскателя государственный исполнитель одновременно с вынесением постановления об открытии исполнительного производства может наложить арест на имущество и денежные средства должника, о чем выносится соответствующее постановление.

Важно знать, что государственный исполнитель обязан провести исполнительные действия по взысканию задолженности в течение шести месяцев со дня вынесения постановления об открытии исполнительного производства.

Мерами принудительного исполнения решений по взысканию задолженности являются в соответствии со ст. 32 Закона Украины «Об исполнительном производстве»:

- Обращение взыскания на денежные средства и иное имущество (имущественные права) должника, в т. ч., если они находятся у других лиц.

- Обращение взыскания на заработную плату (заработок), доходы, пенсию, стипендию должника.

- Изъятие у должника и передача взыскателю определенных предметов, указанных в решении.

- Иные меры, предусмотренные решением.

В основном исполнительные действия производятся государственным исполнителем по месту жительства, пребывания, работы должника или по местонахождению его имущества.

При открытии исполнительного производства государственный исполнитель также выносит постановление о розыске такого имущества.

Исходя из вышесказанного, взыскание задолженности – это совокупность множества мероприятий, проведение которых направлено на возвращение кредита, долга: взыскание в судебном порядке самим кредитором, путем передачи права требования долгов, с помощью процедур банкротства и другие. Каждая из стадий взыскания задолженности имеет свое правовое регулирование и свои особенности, знание которых поможет защитить интересы кредитора и поспособствует скорейшему возврату долга.

Таким образом, в случае невыполнения обязательства по кредитному договору в добровольном порядке, задолженность будет взыскана путем принудительного взыскания, что повлечет за собой дополнительные расходы должника, такие как: возмещение судебного сбора, расходов на исполнительное производство, исполнительный сбор, расходы на адвоката и др. Кроме того, временные затраты на представление интересов должника в суде и во время проведения исполнительных действий исчисляются не одним месяцем.

Как вести себя в суде по кредиту, что говорить?

Автор ПапаБанкир.ру На чтение 4 мин. Опубликовано

Если заемщик систематически пропускает платежи по кредиту, в результате чего его задолженность по погашению кредитного договора растет, банк может подать в суд на должника. Банки подают иски против должников на основании современных требований законодательства, которое использует суд как основной и весьма эффективный инструмент для принуждения заемщиков, имеющих долги по кредитам, к исполнению своих обязательств перед банками. Поскольку судебное преследование должников превращается в массовое явление, должники должны знать, как им строить линию своей защиты в суде.

Для должника основной задачей в суде будет добиваться изменения условий по кредитному договору, позволяющих им выплачивать свою задолженность максимально комфортно. Требовать в суде списания основного долга, понятно, бесполезно. Но сделать условия расчета более приближенными к фактическому финансовому положению заемщика, испытывающего трудности – вполне выполнимая задача. Рассмотрим порядок действий как вести себя в суде по кредиту, что говорить в ответ на вопросы судьи.

Вопросы, рассмотренные в материале:

- Как вести себя в суде — советы заемщику

- Представительство в суде по кредиту

Как вести себя в суде — советы заемщику

Главное, на чем должен сосредоточиться заемщик в судебном процессе – это на уменьшении суммы задолженности путем сокращения дополнительных платежей, в том числе штрафов и неустоек, и на получении судебной защиты. Далее необходимо зафиксировать сумму задолженности и добиваться изменения условий и порядка погашения задолженности с тем, чтобы порядок соответствовал финансовым возможностям заемщика.

Позиция заемщика, выступающего в качестве ответчика, должна обеспечить следующие решения:

- О признании неоспоримой суммы долга, в том числе суммы денег, полученной от банка по кредитному договору. Спорить с этой суммой невозможно, и лучше этого не делать. В противном случае суд расценит такие действия в качестве попытки затянуть разбирательство и уйти от ответственности без оснований. Но для уменьшения дополнительных платежей, в том числе процентов по кредиту, необходимо приложить усилия.

- Об уменьшении или полном исключении неустойки из суммы долга, мотивируя это тем, что просрочка оказалась вынужденной и была обусловлена непреодолимыми причинами, например, изменившимся в худшую сторону финансовым положением заемщика, потерей им здоровья, работы и т.п. Данные обстоятельства должны иметь документальные подтверждения.

- Необходимо сделать перерасчет суммы вашего долга согласно требований банка. В результате перерасчета вы должны прийти к выводу о законности и верности требований банка. Необходимо проверить правильность начисления процентов, правильности введения неустойки и размера неустойки, проверить начисления комиссий и прочих платежей. Вы должны сравнить произведенные расчеты с требованиями банка, с требованием законодательства и с условиями кредитного договора. При выявлении нарушений в части касающейся условий кредитного договора вы можете требовать признания условий договора недействительными. При выявлении нарушений в условиях договора и нарушений законодательства при начислении суммы долга вы можете требовать от суда отказать банку в удовлетворении его требований в конкретной сумме долга.

- Также необходимо обеспечить себе реальные условия выполнения ваших обязательств по погашению кредита. Вы имеете право ходатайствовать перед судом об установлении отсрочки выполнения ваших долговых обязательств или о рассрочке их выполнения. Приведя доказательство вынужденного характера образовавшейся задолженности, в том числе медицинские справки, справки о доходах, справки о семейном положении, документы о составе семьи и т.п. документы, показывающие, что финансовое положение вашей семьи действительно ухудшилось, и вы не в состоянии погашать кредитные обязательства на прежних условиях, вы должны добиться определения фиксированной суммы или процента от доходов, которые вы будете готовы вносить в качестве исполнения финансовых обязательств перед банком.

Цель будет выполнена, если в результате ваша позиция с помощью документальных доказательств будет понятно доведена до суда и суд убедится в том, что ваши действия обусловлены необходимостью, а не злым умыслом.

Представительство в суде по кредиту

Вы имеете право защищаться во время судебного заседания самостоятельно. Однако в большинстве случаев квалифицированная помощь профессионального юриста, особенно специализирующегося на защите прав кредитных должников, представляющего ваши интересы, способна принести вам куда большие результаты.

Решение довериться юристу будет более грамотным как с точки зрения более профессиональной и быстрой подготовки необходимой документации, так и с точки зрения подачи вашей информации в юридически грамотном стиле. При этом участвовать в процессе лично вы можете также без ограничений.

подали в суд за долги? Вот чего ожидать

Из адвокатской конторы приходит письмо с угрозой судебного иска о выплате по старому счету. Это огорчает, но вряд ли редко.

Вы можете получить судебный иск о взыскании долга, если у вас старый, неоплаченный медицинский долг, кредитная карта или другой потребительский долг. Если вы не ответите вовремя или не явитесь на судебное заседание, кредитор, скорее всего, выиграет — и сможет получить право забрать часть вашей заработной платы или банковского счета.

Наблюдайте за сокращением ваших долгов

Зарегистрируйте учетную запись, чтобы связать свои карты, ссуды и счета для управления ими в одном месте.

В этой статье:

Что происходит, когда вам предъявляют иск о выплате долга

Судебные иски — распространенная и эффективная тактика взыскания долга. В Нью-Джерси, например, согласно отчету ProPublica, в 2011 году на иски о взыскании долгов пришлось 48% гражданских судебных решений. Как выяснилось, один поверенный из фирмы по взысканию долгов подал 69 000 исков за год.

Иск о взыскании долга начинается, когда кредитор подает жалобу в гражданский суд штата, в котором вы указываете вас в качестве ответчика вместе с вашим со-подписавшим, если он у вас есть.В жалобе будет сказано, почему кредитор подает на вас в суд и чего он хочет. Обычно это деньги, которые вы должны, плюс проценты, а также, возможно, гонорары адвокатам и судебные издержки.

Кредитор, коллекторское агентство или поверенный, представляющий его, затем уведомит вас о судебном иске, «обслуживая» вас, что означает доставку копии жалобы и судебной повестки. В повестке содержится информация о том, когда и как вы можете подать официальный ответ в суд, а также о дате вашего судебного слушания.

Коллекторы сделали ставку на то, что большинство людей не явятся на их слушания, оставляя судье выносить решение по умолчанию.При вынесении решения по умолчанию кредитор может иметь право:

Поместить залог в отношении вашей собственности.

Попытка заблокировать часть или все деньги на вашем банковском счете.

Поэтому вам необходимо ответить на жалобу и повестку. Вот что надо делать.

Сбор информации

Кредитор, подающий на вас иск, вряд ли будет вашим первоначальным кредитором. Долг мог быть продан, возможно, несколько раз.Это может быть что-то, что вы узнали, или это может быть старый давно забытый счет — теперь зомби-долг — который возродил сборщик долгов.

Просмотрите свои собственные записи и любую информацию, которую вы получили по почте, включая письмо с подтверждением, которое должны отправить сборщики долгов. Определите:

Кто является кредитором, точна ли сумма и действительно ли вы задолжали. Ошибки закрадываются по мере продажи и перепродажи долга; имена и суммы могут быть неверными.

Просрочена ли задолженность по истечении срока давности.Как только это пройдет, долг считается «просроченным». Это означает, что вас нельзя подать в суд по закону, но коллекционеры все равно могут судить это в нарушение ваших прав потребителей. Однако ваше обязательство выплатить долг с истекшим сроком погашения остается, и невыплаченный долг будет по-прежнему наносить ущерб вашему кредиту.

Не откладывайте. Обычно у вас есть от 20 до 30 дней с момента подачи ответа.

Ответить на иск

«Худшее, что можно сделать, — это проигнорировать иск», — говорит Ира Рейнголд, исполнительный директор Национальной ассоциации защиты прав потребителей.Это подвергает риску вашу зарплату, банковский счет или имущество. Хуже того, вы также можете потерять возможность оспаривать свою задолженность.

Организация защиты и написание ответа могут быть сложными, поэтому вы можете проконсультироваться с адвокатом. Часто адвокаты предоставляют бесплатную консультацию, и, если вы выиграете дело, сборщику долгов, вероятно, придется оплатить ваши судебные издержки. Многие местные офисы юридической помощи предлагают недорогие или бесплатные услуги. Военнослужащие могут получить помощь в своем местном офисе адвоката.

Укажите средства защиты, о которых вы не знали.

Помогу вам написать официальный ответ.

При необходимости представим интересы в суде.

Рекомендации адвоката помогут вам написать более полный ответ, что может повысить вероятность заключения кредитором сделки с вами. Если вы сделаете еще один шаг и пойдете на слушание с адвокатом, говорит Рейнгольд, коллектор «скорее всего не сможет проверить долг, и он может быть отклонен.»

Вам, вероятно, придется заплатить пошлину, чтобы подать свой ответ. Если вы не можете позволить себе оплату, обратитесь к секретарю суда за информацией об отказе от платы.

Варианты проведения слушания

Явка на ваше слушание Это имеет решающее значение. Именно здесь судья решит, должны ли вы платить, и это ваш шанс выступить в защиту или заключить сделку с кредитором.

Как вы справитесь с этим, зависит от того, есть ли у вас долг. Если у вас есть задолженность

У вас есть несколько вариантов.Найдите кредитора до начала слушания и посмотрите, можете ли вы согласиться на:

Установите план платежей, при котором вы будете регулярно и по доступной цене вносить по счету до тех пор, пока не оплатите его.

Погасите задолженность в размере, меньшем, чем вы изначально задолжали. Если вы можете заключить сделку, обязательно получите письменное соглашение, в котором говорится, что кредитор будет считать долг полностью погашенным и сообщит о нем в кредитные бюро как оплаченный.

Консультации по кредитным вопросам от некоммерческого консультационного агентства по кредитованию могут помочь вам прочесать свои финансы, чтобы покрыть план платежей или урегулирование.Если вы по-прежнему не можете позволить себе выплатить задолженность, возможно, вы захотите воспользоваться вариантом списания долга, например банкротством, чтобы начать все сначала.

, если вы взяли на себя долг, но считаете, что вам не нужно платить

Есть несколько случаев, в которых вы могли бы отказаться от выплаты долга. Вы можете воспользоваться так называемой позитивной защитой, если, например:

То, что вы купили, было дефектным или никогда не было доставлено.

Договор о предоставлении долга был не имеющим исковой силы или незаконным, либо вы подписали его на основании заведомо ложных сведений.

Вы расторгли договор в установленные законом сроки.

Это лишь некоторые из возможных положительных защит. Если вы думаете, что у вас есть такая защита, обратитесь за юридической консультацией о том, как действовать дальше.

Если у вас нет задолженности

Когда вам предъявляют иск в связи с неплатежеспособной задолженностью или суммой, которую вы оспариваете, два слова могут дать вам сильную защиту: «Докажите это». На слушании вы можете попросить кредитора предоставить оригинал долгового договора и доказать причину вашей задолженности в указанной сумме.Если нет, судья может прекратить дело.

Ключевое значение имеет соответствующая документация, но также необходимо обратиться за помощью к квалифицированному юристу, который поможет вам сориентироваться в этом процессе.

Судебный процесс о выплате непризнанной задолженности может быть результатом кражи личных данных, поэтому вы можете проверить свой кредитный отчет на предмет действий, которые вы не признаете.

Как взыскать личный долг с друга, члена семьи или предприятия

Многие из нас думают о взыскании долга как о чем-то, с чем должны иметь дело только предприятия и подрядчики.Но, конечно, это не так. Иногда люди выдают ссуды, будь то предприятия или другие люди, и испытывают проблемы с обеспечением возврата.Существуют средства правовой защиты, которые вы можете использовать для взыскания задолженностей, но суда мелких тяжб, сборщиков долгов и гонораров адвокатам часто можно избежать, если проявить ум и инициативу.

Вот пять советов, как обезопасить себя от неплатежей.

Начать Посетите наш Центр взыскания долгов Ответьте на несколько вопросов.Об остальном позаботимся мы.

1. Используйте простой вексель

Мы не можем не подчеркнуть этого достаточно: если вы собираетесь ссудить бизнесу или другому физическому лицу значительную сумму денег, укажите ее в письменной форме. Понятно, что просить друга или любимого заключить договор может показаться невежливым, но если вы беспокоитесь о том, что вам могут не заплатить и что вы упустите сумму денег, которую вы ссудили в первую очередь, это важно. .

В векселе просто указывается сумма ссуды и условия погашения.Вы можете установить их по своему усмотрению. Возможно, вы хотите получить проценты по кредиту или потребовать их выплаты в течение месяца или года. Эти варианты, безусловно, вам доступны. Простые векселя представляют собой договор, но они являются обязательными документами. Обеспечить погашение без такового всегда намного сложнее.

2. Будьте вежливы

Даже если должник нарушил свое слово, взыскание долга, как правило, проходит более гладко, если вы вежливы. Свяжитесь с должником и спросите, помнят ли он о долге и когда планируют платить.Иногда они могли просто забыть. Но несмотря ни на что, агрессивность — самый верный способ затормозить процесс. Должники могут стать агрессивными и отреагировать на ваш негатив. Относитесь к ним уважительно и вежливо, особенно при первом контакте.

3. Запишите свои запросы на оплату

Если ваши первые просьбы игнорируются, пора отправлять письма. Для этой цели можно использовать уведомления о просрочке за 30, 60 и 90 дней. Они создадут бумажное судебное разбирательство и продемонстрируют вашему должнику, что вы серьезно относитесь к получению возмещения.Сохраните копии этих писем на случай, если вы попадете в суд мелких тяжб.

4. Подумайте о соглашении об урегулировании долга

Если ваш должник попал в тяжелые времена, или если вы беспокоитесь о возмещении ссуды, или если сумма, которую вы ссудили, просто не стоит хлопот, подумайте об использовании долга Мировое соглашение. Таким образом, вы можете внести поправки в первоначальное соглашение, изменив причитающуюся сумму или временные рамки, в течение которых должник должен заплатить вам. Иногда, избегание затяжных баталий в зале суда или беспокойство о потере друга из-за долга может побудить людей использовать эти соглашения.Вам нужно будет подумать, подходит ли это для вашего конкретного случая, но хорошо знать, что такая возможность есть.

5. Звоните в большие пушки

Надеюсь, до этого никогда не дойдет. Но если ваши личные попытки взыскать долг игнорируются или терпят неудачу, самое время позвонить юристу.

Если бы вы занимались бизнесом, коллекторское агентство могло бы быть вашим лучшим вариантом. Но, как правило, в личных вопросах разумнее сначала заручиться помощью адвоката.Попросите адвоката написать письмо должнику. Появление письма с требованием на юридических бланках может показать вашему должнику, что вы серьезно настроены получить то, что вам причитается.

Если ваш должник все равно не заплатит? Тогда вы можете рассмотреть возможность рассмотрения в суде мелких тяжб. Конечно, если на вашей стороне есть опытный адвокат, неплохо было бы спросить его совета, как действовать дальше. В конце концов, каждая ссуда, каждый долг и каждая ситуация индивидуальны. Хороший юрист посоветует вам, как лучше всего справиться с вашей уникальной ситуацией.

Начало работы Посетите наш Центр взыскания долгов Ответьте на несколько вопросов. Об остальном позаботимся мы.

Начало работы Посетите наш Центр взыскания долгов Ответьте на несколько вопросов. Об остальном позаботимся мы.

Эта статья содержит общую юридическую информацию и не содержит юридических консультаций. Rocket Lawyer не является юридической фирмой и не заменяет адвоката или юридическую фирму. Закон сложен и часто меняется. За юридической консультацией обращайтесь к юристу.

Работа с долгами | УСАГов

Узнайте об общих проблемах с задолженностью, в том числе о банкротстве.

Консультации по кредитным вопросам

Услуги по консультированию по кредитным вопросам предоставляют ресурсы, которые помогут решить ваши денежные проблемы. Консультанты обсудят все ваше финансовое положение и помогут разработать индивидуальный план. Они могут помочь вам составить бюджет. И они могут помочь вам найти образовательные программы по управлению деньгами.

Пункты службы кредитного консультирования

Вы можете найти бесплатные или недорогие варианты кредитного консультирования по адресу:

Кредитные союзы

Офисы расширения

Религиозные организации

Некоммерческие агентства

Это Важно, чтобы ваша служба кредитного консультирования была аккредитована одной из этих организаций:

Военнослужащие

Закон о гражданской помощи военнослужащим (SCRA) помогает военнослужащим, находящимся на действительной военной службе, справляться с финансовым бременем.В соответствии с этим законом вы можете иметь право на получение пониженной процентной ставки по ипотеке и долгам по кредитным картам. Он может предложить защиту от выселения. Это также может отсрочить рассмотрение дела в гражданском суде, включая процесс банкротства, взыскания права выкупа или бракоразводного процесса. Чтобы узнать, соответствуете ли вы требованиям, обратитесь в местный офис юридической помощи вооруженных сил.

Подать жалобу на консультационную службу по кредитным вопросам

Взыскание долга

Коллектором обычно является физическое или юридическое лицо, которое регулярно взыскивает долги перед другими лицами, как правило, когда эти долги просрочены.Сюда входят коллекторские агентства, юристы, которые собирают долги в рамках своего бизнеса, и компании, которые покупают просроченные долги, а затем пытаются их взыскать. Закон о справедливой практике взыскания долгов (FDCPA) запрещает сборщикам долгов использовать оскорбительные, несправедливые или обманные методы взыскания с вас.

Какие виды долгов покрываются?

Закон распространяется на личные, семейные и домашние долги. Сюда входят деньги, причитающиеся по личным счетам кредитной карты, автокредиты, медицинские счета и ипотечные кредиты.FDCPA не покрывает долги, возникшие при ведении бизнеса.

Что происходит после того, как с вами свяжется взыскатель?

В течение пяти дней после того, как сборщик долгов впервые свяжется с вами, он должен отправить вам письменное уведомление с указанием имени кредитора, суммы вашей задолженности и действий, которые следует предпринять, если вы считаете, что не имеете задолженности. Если вы задолжали деньги или их часть, обратитесь к кредитору, чтобы договориться об оплате. Если вы считаете, что не должны деньги, обратитесь к кредитору в письменной форме и отправьте копию в агентство по сбору платежей, уведомив его письмом, чтобы они не связывались с вами.

Какие практики запрещены для взыскателей долга?

Коллектор не имеет права:

- связываться с вами в неудобное время, например, до 8 утра или после 21 часа, если вы не согласны с этим.

- Свяжитесь с вами на работе, если вы скажете сборщику долгов, что ваш работодатель не одобряет это.

- Свяжется с вами после того, как вы отправите письмо коллекционеру с просьбой остановиться, за исключением того, чтобы уведомить вас, если кредитор или сборщик планирует предпринять определенные действия.

- Общайтесь со своими друзьями, родственниками, работодателем или другими людьми, за исключением того, чтобы узнать, где вы живете или работаете.

- Приставать к вам с помощью неоднократных телефонных звонков, ненормативной лексики или угроз причинить вам вред.

- Сделайте ложное заявление или заявление о том, что вас арестуют.

- Угрожают вычтением денег из вашей зарплаты или предъявлением иска вам, кроме случаев, когда коллекторское агентство или кредитор намереваются сделать это и это является законным.

Подайте жалобу на взыскателя долгов

Сообщайте о любых проблемах, которые у вас возникают с компанией по взысканию долгов, в Генеральную прокуратуру штата, Федеральную торговую комиссию (FTC) и Бюро финансовой защиты потребителей (CFPB).Во многих штатах действуют собственные законы о взыскании долгов, которые отличаются от федерального Закона о справедливой практике взыскания долгов. Офис генерального прокурора вашего штата может помочь вам выяснить ваши права в соответствии с законодательством вашего штата.

Банкротство физических лиц

Если вы не в состоянии платить своим кредиторам, подача заявления о банкротстве может помочь вам начать все сначала. Банкротство предполагает ликвидацию или продажу ваших активов для выплаты долгов. Или это может означать создание плана платежей. Прежде чем рассматривать вопрос о банкротстве, вам следует сначала изучить другие варианты управления долгом.Информация о банкротстве сохраняется в кредитном отчете в течение 10 лет. Это также может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы.

Виды банкротства физических лиц

Федеральные суды обладают юрисдикцией в отношении всех законов о банкротстве, поэтому вы должны подать заявление в федеральный суд по делам о банкротстве. Существует два основных типа банкротства физических лиц:

Глава 13 позволяет людям со стабильным доходом сохранить свое имущество. Это может быть заложенный дом или автомобиль, которые в противном случае они могли бы потерять в процессе банкротства.

Глава 7 известна как прямое банкротство. Это включает в себя ликвидацию всех активов, которые не освобождены от налога в соответствии с федеральным законодательством или законодательством штата.

Заявление о банкротстве

Закон о предотвращении злоупотреблений при банкротстве и защите потребителей от 2005 года установил более строгие правила. Эти правила распространяются как на потребителей, так и на поверенных. Для подачи заявления о банкротстве необходимо:

Подать документы. Сюда входят подробные отчеты о ежемесячном чистом доходе и подтверждение дохода (квитанции о заработной плате) за последние 60 дней.Кроме того, вы должны включить налоговые декларации за предыдущий год (четыре года для банкротств согласно главе 13). Узнайте, как получить копию или расшифровку вашей налоговой декларации.

Пройдите курс кредитного консультирования перед подачей заявки и последипломного образования, чтобы погасить долги. Найдите утвержденного поставщика услуг кредитного консультирования через Программу попечителей США.

Оплата регистрационных сборов, плюс сборы за консультации по кредитам и обучение.

Процесс банкротства и подачи заявления сложен, поэтому подать заявление без адвоката может быть сложно.Гонорары адвоката являются дополнительными и могут варьироваться.

Сообщить о мошенничестве или злоупотреблении в связи с банкротством

Вы можете подать сообщение о мошенничестве в Программу попечителей США при Министерстве юстиции (DOJ).

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно. Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 1 октября 2020 г.

Закон о долге — Законы о взыскании долгов

Законы о долге и взыскании долгов охватывают: создание долгов; споры по оплате долгов; отчетность о задолженности по кредитным отчетам; и методы взыскания неоплаченных долгов.Если вы пользуетесь кредитными картами, имеете задолженность по ссуде или оплачиваете ипотеку, вы считаются «должником». Наиболее распространенные типы долгов: задолженность по кредитным картам, автокредиты, студенческие ссуды и жилищные ссуды.

Существуют законы, которые защищают вас как должника на различных этапах процесса. Например, «Закон о праве на кредитование» защищает вас, когда вы заключаете кредитное соглашение, гарантируя, что кредитор полностью раскроет все детали сделки. Существуют законы, такие как Закон о справедливом выставлении счетов за кредит, которые защищают вас в случае спора с кредитором относительно выставления счетов для вашей учетной записи.

Если вы не можете выплатить свои долги, у кредиторов и сборщиков долгов есть несколько способов попытаться взыскать долги, которые вы должны им. Они могут иметь возможность: записывать залоговое право в отношении вашей собственности; взимать с вашего банковского счета; украсьте свою зарплату; или забрать свой автомобиль или другое личное имущество.

Закон о справедливой практике взыскания долга (FDCPA) определяет, что сборщик долгов может и не может делать при попытке взыскания долга. Закон о справедливой практике взыскания долгов — это федеральный закон, принятый для контроля за процессом взыскания долгов и защиты должников от злоупотреблений со стороны сборщиков долгов.FDCPA делает это, налагая суровые финансовые санкции на сборщиков долгов, нарушающих Закон. Помимо FDCPA, существуют другие федеральные законы и законы штата, которые не позволяют кредитору или сборщику долгов злоупотреблять процессом взыскания долга или запугивать или преследовать должников с целью выплаты долга.

В марте 2015 года Департамент финансовых услуг Нью-Йорка ввел в действие новые правила, которые предлагают одни из самых надежных средств защиты в стране от злоупотреблений взысканием долгов и недобросовестной практики.

Иногда кредитор может думать, что долг принадлежит вам, но на самом деле он принадлежит кому-то другому. Это часто происходит в ситуациях, связанных с кражей личных данных. Кража личных данных — это преступление, при котором другое лицо крадет ваше имя, номер социального страхования или другую личную идентификационную информацию, а затем открывает кредитные счета, использует ваши существующие кредитные счета или использует вашу личность для получения других преимуществ. Затем необходимо предпринять шаги, чтобы очистить ваше доброе имя и в результате восстановить вашу кредитную историю.

Юридические редакторы: Ричард Класс и К. Джей Бергер, август 2015 г. (обновлено в октябре 2018 г.)

В этой области права могут произойти изменения. Предоставленная информация предоставляется вам как общественная услуга с помощью добровольных юридических редакторов и предназначена для того, чтобы помочь вам лучше понять закон в целом. Он не предназначен для использования в качестве юридической консультации по вашей конкретной проблеме или замены консультации юриста.

Как справиться с долгом | Информация для потребителей FTC

Проблемы с оплатой счетов? Получение напоминаний от кредиторов? Ваши счета передаются сборщикам долгов? Вы боитесь потерять дом или машину? Ты не одинок.Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Независимо от того, вызван ли кризис личной или семейной болезнью, потерей работы или чрезмерными расходами, он может показаться ошеломляющим. Но часто это можно преодолеть. Ваше финансовое положение не должно ухудшаться.

Если вы или кто-то из ваших знакомых находится в затруднительном финансовом положении, рассмотрите следующие варианты: самопомощь с использованием реалистичного составления бюджета и других методов; услуги по облегчению долгового бремени, такие как консультации по кредитам или урегулирование долга от авторитетной организации; консолидация долгов; или банкротство.Как узнать, что лучше всего подойдет вам? Это зависит от вашего уровня долга, вашей дисциплины и ваших перспектив на будущее.

Самопомощь

Разработка бюджета

Первый шаг к тому, чтобы взять под контроль свое финансовое положение, — это реалистично оценить, сколько денег вы принимаете и сколько денег тратите. Начните с перечисления вашего дохода из всех источников. Затем перечислите свои «фиксированные» расходы — те, которые не меняются каждый месяц, — например, платежи по ипотеке или аренде, платежи за автомобиль и страховые взносы.Затем перечислите различные расходы, такие как продукты, развлечения и одежда. Запись всех ваших расходов, даже тех, которые кажутся незначительными, — это полезный способ отследить структуру ваших расходов, определить необходимые расходы и расставить приоритеты для остальных. Цель состоит в том, чтобы убедиться, что вы можете сводить концы с концами по основам: жилье, еда, здравоохранение, страхование и образование. Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, балансирования вашей чековой книжки и создания планов по экономии денег и выплате долга.

Связь с кредиторами

Немедленно свяжитесь со своими кредиторами, если вам не удается сводить концы с концами. Расскажите им, почему вам это сложно, и попробуйте разработать измененный план платежей, который снизит ваши платежи до более управляемого уровня. Не ждите, пока ваши счета будут переданы взысканию долгов. В этот момент ваши кредиторы отказались от вас.

Работа со сборщиками долгов

Федеральный закон определяет, как и когда сборщик долгов может связаться с вами: не ранее 8 а.м., после 21:00 или когда вы на работе, если коллектор знает, что ваш работодатель не одобряет звонки. Коллекторы не должны беспокоить вас, лгать или использовать нечестные методы, когда они пытаются взыскать долг. И они должны выполнить ваш письменный запрос, чтобы прекратить дальнейшие контакты.

Управление автокредитами и жилищным кредитованием

Ваши долги могут быть необеспеченными или обеспеченными. Обеспеченные долги обычно привязаны к активу, например, к вашей машине для получения кредита на покупку автомобиля или к вашему дому для получения ипотеки. Если вы перестанете производить платежи, кредиторы могут забрать вашу машину или выкупить ваш дом.Необеспеченные долги не привязаны к какому-либо конкретному активу и включают большую часть долгов по кредитным картам, счета за медицинское обслуживание и ссуды на подписку.

Большинство соглашений о финансировании автомобилей позволяют кредитору вернуть вашу машину в любое время, когда вы просрочите свои обязательства. Никакого уведомления не требуется. Если ваш автомобиль был возвращен во владение, вам, возможно, придется заплатить остаток по кредиту, а также расходы на буксировку и хранение, чтобы вернуть его. Если вы не можете этого сделать, кредитор может продать машину. Если вы видите приближение дефолта, вам, возможно, будет лучше продать автомобиль самостоятельно и выплатить долг: вы избежите дополнительных затрат, связанных с возвратом во владение и отрицательной записью в вашем кредитном отчете.

Если вы отстаете по ипотеке, немедленно свяжитесь со своим кредитором, чтобы избежать потери права выкупа. Большинство кредиторов готовы работать с вами, если они считают, что вы действуете добросовестно, а ситуация временная. Некоторые кредиторы могут сократить или приостановить ваши платежи на короткое время. Однако, когда вы возобновите регулярные платежи, вам, возможно, придется заплатить дополнительную сумму к просроченной сумме. Другие кредиторы могут согласиться изменить условия ипотеки, продлив период погашения, чтобы уменьшить ежемесячный долг.Спросите, будут ли взиматься дополнительные сборы за эти изменения, и подсчитайте, сколько они будут в итоге в долгосрочной перспективе.

Если вы и ваш кредитор не можете разработать план, обратитесь в консультационное агентство по жилищным вопросам. Некоторые агентства ограничивают свои консультационные услуги домовладельцами, имеющими ипотеку FHA, но многие предлагают бесплатную помощь любому домовладельцу, у которого возникают проблемы с выплатой ипотечного кредита. Позвоните в местный офис Департамента жилищного строительства и городского развития или в жилищное управление вашего штата, города или округа, чтобы получить помощь в поиске законного консультационного агентства по жилищным вопросам рядом с вами.

Услуги по облегчению долгового бремени

Если вы боретесь со значительной задолженностью по кредитной карте и не можете самостоятельно разработать план погашения с кредиторами, подумайте о том, чтобы обратиться в службу облегчения долгового бремени, такую как консультирование по кредитным вопросам или урегулирование задолженности. В зависимости от типа услуги вы можете получить совет о том, как поступить с растущими счетами, или составить план погашения ваших кредиторов.

Прежде чем начинать бизнес с какой-либо услугой по облегчению долгового бремени, проконсультируйтесь с Генеральным прокурором вашего штата и местным агентством по защите прав потребителей.Они могут сказать вам, есть ли какие-либо жалобы потребителей на фирму, с которой вы собираетесь вести дела. Спросите генерального прокурора вашего штата, требуется ли компаниям лицензию для работы в вашем штате, и если да, то требуется ли это.

Если вы думаете о помощи, чтобы стабилизировать свое финансовое положение, сначала сделайте домашнее задание. Узнайте, какие услуги предоставляет бизнес, сколько они стоят и сколько времени может потребоваться для получения обещанных результатов. Не полагайтесь на словесные обещания.Получите все в письменной форме и внимательно прочтите свои контракты.

Кредитное консультирование

Авторитетные консультационные организации могут проконсультировать вас по вопросам управления вашими деньгами и долгами, помочь вам составить бюджет и предложить бесплатные учебные материалы и семинары. Их консультанты сертифицированы и обучены в области потребительского кредитования, управления деньгами и долгом, а также составления бюджета. Консультанты обсудят с вами всю вашу финансовую ситуацию и помогут разработать индивидуальный план решения ваших денежных проблем.Первоначальное консультирование обычно длится час, с предложением последующих сеансов.

Наиболее уважаемые кредитные консультанты являются некоммерческими организациями и предлагают услуги в местных офисах, онлайн или по телефону. Если возможно, найдите организацию, которая предлагает личные консультации. Многие университеты, военные базы, кредитные союзы, жилищные органы и отделения Службы кооперативного консультирования США проводят некоммерческие программы кредитного консультирования. Ваше финансовое учреждение, местное агентство по защите прав потребителей, а также друзья и семья также могут быть хорошими источниками информации и рекомендаций.

Но имейте в виду, что статус «некоммерческой организации» не гарантирует, что услуги будут бесплатными, доступными или даже законными. Фактически, некоторые кредитные консультационные организации взимают высокие гонорары, которые они могут скрывать, или побуждают своих клиентов делать «добровольные» взносы, что может привести к увеличению долгов.

Планы управления долгом

Если ваши финансовые проблемы возникают из-за слишком большого долга или вашей неспособности выплатить свои долги, агентство кредитного консультирования может порекомендовать вам зарегистрироваться в плане управления долгом (DMP).Сам по себе DMP не является кредитным консультантом, а DMP не для всех. Не подписывайтесь на один из этих планов до тех пор, пока сертифицированный кредитный консультант не потратит время на тщательный анализ вашего финансового положения и не предложит вам индивидуальный совет по управлению вашими деньгами. Даже если DMP вам подходит, авторитетная кредитная консультационная организация все равно может помочь вам составить бюджет и научить вас навыкам управления деньгами.

В рамках DMP вы ежемесячно вносите деньги в консультационную организацию по кредитным вопросам.Он использует ваши депозиты для оплаты ваших необеспеченных долгов, таких как счета по кредитным картам, студенческие ссуды и медицинские счета, в соответствии с графиком платежей, который консультант разрабатывает вместе с вами и вашими кредиторами. Ваши кредиторы могут согласиться снизить ваши процентные ставки или отказаться от определенных сборов. Но было бы неплохо проконсультироваться со всеми своими кредиторами, чтобы убедиться, что они предлагают уступки, которые вам описывает организация, предоставляющая кредитные консультации. Успешный DMP требует, чтобы вы производили регулярные и своевременные платежи; для завершения вашего DMP может потребоваться 48 месяцев или больше.Попросите кредитного консультанта оценить, сколько времени вам понадобится, чтобы заполнить план. Возможно, вам придется согласиться не подавать заявку и не использовать какой-либо дополнительный кредит, пока вы участвуете в плане.

Программы урегулирования задолженности

Программы урегулирования долга обычно предлагаются коммерческими компаниями и предполагают, что они проводят переговоры с вашими кредиторами, чтобы позволить вам заплатить «урегулирование» для погашения вашего долга — единовременную сумму, которая меньше полной суммы вашей задолженности. Чтобы произвести эту единовременную выплату, программа просит вас ежемесячно откладывать определенную сумму денег в виде сбережений.Компании по урегулированию долга обычно просят вас переводить эту сумму каждый месяц на счет условного депонирования, чтобы накопить достаточно сбережений для погашения любого урегулирования, которое в конечном итоге будет достигнуто. Кроме того, эти программы часто поощряют или инструктируют своих клиентов прекратить ежемесячные выплаты своим кредиторам.

Риски при погашении долга

Хотя компания по урегулированию долговых обязательств может иметь возможность погасить один или несколько ваших долгов, существуют риски, связанные с этими программами, которые следует учитывать перед регистрацией:

1.Эти программы часто требуют, чтобы вы вносили деньги на специальный сберегательный счет на 36 месяцев или более, прежде чем все ваши долги будут погашены. У многих людей возникают проблемы с выполнением этих платежей на достаточно длительный срок, чтобы погасить все (или даже некоторые) свои долги, и в результате они прекращают участие в программах. Прежде чем подписаться на программу погашения долга, внимательно проверьте свой бюджет, чтобы убедиться, что вы финансово способны откладывать необходимые ежемесячные суммы на всю продолжительность программы.

2. Ваши кредиторы не обязаны соглашаться вести переговоры об урегулировании вашей задолженности. Таким образом, существует вероятность того, что ваша компания по урегулированию долгов не сможет погасить некоторые из ваших долгов — даже если вы откладываете ежемесячные суммы, требуемые программой. Кроме того, компании по урегулированию долгов часто пытаются сначала договориться о более мелких долгах, оставляя проценты и комиссионные по крупным долгам, чтобы они продолжали расти.

3. Поскольку программы урегулирования долга часто просят или поощряют вас прекратить отправку платежей напрямую вашим кредиторам, они могут иметь негативное влияние на ваш кредитный отчет и другие серьезные последствия.Например, ваши долги могут продолжать накапливать штрафы за просрочку платежа и штрафы, которые могут еще больше загнать вас в яму. Вам также могут звонить ваши кредиторы или сборщики долгов с просьбой о выплате. Вам даже могут предъявить иск о погашении. В некоторых случаях, когда кредиторы выигрывают судебный процесс, они имеют право удержать вашу зарплату или наложить арест на ваш дом.

Мошенничество с погашением и погашением долга

Некоторые компании, предлагающие программы погашения долга, могут не выполнить свои обещания, например свои «гарантии» погасить все долги по вашей кредитной карте в размере от 30 до 60 процентов от суммы вашей задолженности.Другие компании могут попытаться взыскать с вас комиссионные до погашения ваших долгов. Правило продаж телемаркетинга FTC запрещает компаниям, которые продают услуги по урегулированию долгов и другие услуги по облегчению долгового бремени по телефону, взимать плату до погашения или уменьшения вашего долга. Некоторые компании могут не объяснять риски, связанные с их программами, в том числе то, что многие (или большинство) их клиентов уходят, не погасив долги, что кредитные отчеты их клиентов могут пострадать или что сборщики долгов могут продолжать звонить им.

Прежде чем вы станете участником программы урегулирования долгов, сделайте домашнее задание. Вы принимаете важное решение, которое предполагает потратить много денег, которые могут пойти на выплату долга. Введите название компании со словом «жалобы» в поисковике. Прочтите, что другие говорили о компаниях, которые вы рассматриваете, в том числе о том, участвуют ли они в судебном процессе с какими-либо государственными или федеральными регулирующими органами за участие в обманных или недобросовестных действиях.

Комиссии

Если вы ведете бизнес с компанией по урегулированию долгов, вам, возможно, придется положить деньги на специальный банковский счет, который будет администрироваться независимой третьей стороной.Средства принадлежат вам, и вы имеете право на начисляемые проценты. Администратор учетной записи может взимать с вас разумную плату за обслуживание учетной записи и несет ответственность за перевод средств с вашего счета для выплаты вашим кредиторам и компании по урегулированию долга при возникновении расчетов.

Требования к раскрытию информации

Прежде чем вы подпишетесь на услугу, компания по облегчению долгового бремени должна предоставить вам информацию о программе:

- Цена и сроки. Компания должна объяснить свои сборы и любые условия своих услуг.

- Результаты. Компания должна сообщить вам, сколько времени потребуется, чтобы получить результаты — сколько месяцев или лет, прежде чем она сделает предложение каждому кредитору для урегулирования.

- Предложения. Компания должна сообщить вам, сколько денег или какой процент от каждого непогашенного долга вы должны сэкономить, прежде чем она сделает предложение каждому кредитору от вашего имени.

- Неуплата. Если компания просит вас прекратить выплаты вашим кредиторам — или если программа полагается на то, что вы не производите платежи — она должна сообщить вам о возможных негативных последствиях вашего действия.

Компания по облегчению долгового бремени также должна сообщить вам:

- , что средства принадлежат вам и вы имеете право на получение процентов;

- администратор аккаунта не связан с поставщиком услуг по облегчению долгового бремени и не получает комиссионных за направление; и

- , что вы можете снять деньги в любое время без штрафных санкций.

Налоговые последствия

В зависимости от вашего финансового состояния, любые сбережения, полученные от услуг по облегчению долгового бремени, могут считаться доходом и облагаться налогом.Компании, выпускающие кредитные карты, и другие лица могут сообщать в IRS об урегулированной задолженности, которую IRS считает доходом, если вы не являетесь «неплатежеспособным». Несостоятельность — это когда общая сумма ваших долгов превышает справедливую рыночную стоимость всех ваших активов. Неплатежеспособность бывает сложно определить. Если вы не уверены, имеете ли вы право на это исключение, обратитесь к налоговому специалисту.

Будьте осторожны при покупке услуг по облегчению долгового бремени

Избегайте любых организаций по облегчению долгового бремени — будь то кредитные консультации, урегулирование задолженности или любые другие услуги, — которые:

- взимает любые комиссии до погашения ваших долгов или включения вас в план DMP

- заставляет вас делать «добровольные взносы», что на самом деле является другим названием сборов

- рекламирует «новую правительственную программу» по спасению долгов по кредитным картам.

- гарантирует, что ваш необеспеченный долг исчезнет

- предлагает прекратить общение с кредиторами, но не объясняет серьезных последствий

- сообщает вам, что может остановить все вызовы и судебные иски о взыскании долгов.

- гарантирует, что ваши необеспеченные долги могут быть погашены за копейки на доллар

- не будет отправлять вам бесплатную информацию о предоставляемых услугах, не требуя от вас предоставления личной финансовой информации, такой как номера счетов вашей кредитной карты и остатки

- пытается записать вас в программу облегчения долгового бремени, не анализируя ваше финансовое положение вместе с вами

- предлагает записать вас в DMP без обучения навыкам бюджетирования и управления капиталом

- требует, чтобы вы производили платежи в DMP до того, как ваши кредиторы приняли вас в программу

Консолидация долга

Вы можете снизить стоимость кредита за счет консолидации долга с помощью второй ипотечной ссуды или кредитной линии собственного капитала.Но эти ссуды требуют, чтобы вы предоставили свой дом в качестве залога. Если вы не можете произвести платеж или если вы задержите платеж, вы можете потерять свой дом.

Более того, ссуды на консолидацию требуют затрат. В дополнение к процентам вам, возможно, придется заплатить «баллы», при этом один балл равен одному проценту от суммы займа. Тем не менее, эти ссуды могут предоставить определенные налоговые преимущества, недоступные при использовании других видов кредитов.

Банкротство

Личное банкротство также может быть вариантом, хотя его последствия являются долгосрочными и далеко идущими.Люди, которые следуют правилам банкротства, получают освобождение от ответственности — постановление суда, в котором говорится, что они не обязаны возвращать определенные долги. Однако информация о банкротстве (как дата подачи, так и более поздняя дата увольнения) остается в кредитном отчете в течение 10 лет и может затруднить получение кредита, покупку дома, получение страховки жизни или иногда получение работы. Тем не менее, банкротство — это юридическая процедура, которая предлагает новый старт для людей, которые попали в финансовые затруднения и не могут погасить свои долги.

Существует два основных типа банкротства физических лиц: Глава 13 и Глава 7. Каждый должен быть подан в федеральный суд по делам о банкротстве. Сборы за подачу заявки составляют несколько сотен долларов. Для получения дополнительной информации посетите суды США. Гонорары адвоката являются дополнительными и могут варьироваться.

Глава 13 позволяет людям со стабильным доходом сохранить собственность, такую как заложенный дом или автомобиль, которую они в противном случае могли бы потерять в процессе банкротства. В главе 13 суд утверждает план погашения, который позволяет вам использовать свой будущий доход для погашения долгов в течение трех-пяти лет, а не передавать какое-либо имущество.После того, как вы произведете все платежи по плану, вы получите погашение своих долгов.

Глава 7 известна как прямое банкротство; он включает в себя ликвидацию всех активов, которые не освобождены от налога. Освобожденная собственность может включать автомобили, рабочие инструменты и предметы первой необходимости. Некоторая часть вашей собственности может быть продана назначенным судом должностным лицом, называться доверительным управляющим или передана вашим кредиторам.