Субсидиарный порядок это: Субсидиарный порядок взыскания \ Акты, образцы, формы, договоры \ Консультант Плюс

Субсидиарная ответственность — это .. Понятие, пример, отличия

Как договорная, так и внедоговорная гражданско-правовая ответственность в зависимости от числа обязанных лиц и в зависимости от характера распределения их ответственности может быть:

Понятие субсидиарной ответственности

Понятие субсидиарной ответственности и условия ее наступления определены в статье 399 ГК РФ, согласно п. 1 которой до предъявления требований к лицу, которое несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.

В литературе и словарях даются следующие определения понятия «субсидиарная ответственность»:

- Суть субсидиарной ответственности в том, что в соответствующих (предусмотренных) случаях лицо (субсидиарный должник) несет ответственность дополнительно к ответственности другого лица, которое является основным должником.

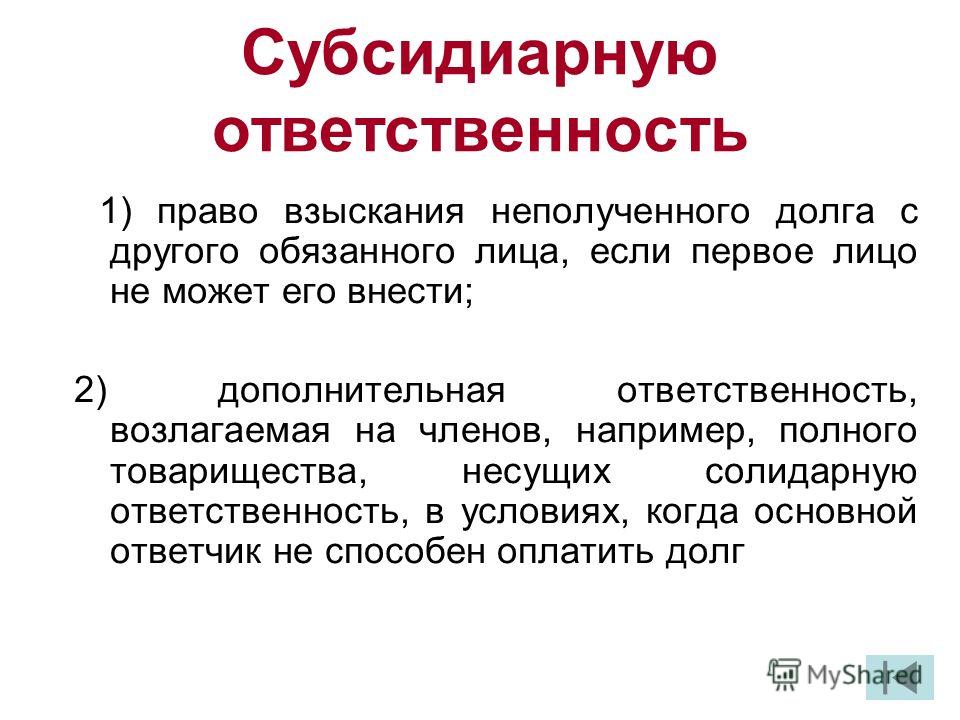

- Субсидиарная ответственность — право взыскания неполученного долга с другого обязанного лица, если первое лицо не может его внести. (Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. — 2-е изд., испр. М.: ИНФРА-М. 479 с.. 1999.)

- Субсидиарная ответственность, разновидность гражданско-правовой ответственности. Дополнительная ответственность лиц, которые наряду с должником отвечают перед кредитором за надлежащее исполнение обязательства в случаях, установленных законом (например, субсидиарная ответственность родителей за вред, причиненный несовершеннолетними в возрасте от 15 до 18 лет) или договором (например, ответственность организации-гаранта по договору банковской ссуды). (Современная энциклопедия. 2000.)

- Субсидиарная ответственность (от лат. subsidiarus — резервный, вспомогательный) — один из видов гражданско-правовой ответственности; дополнительная ответственность лиц, которые наряду с должником отвечают перед кредитором за надлежащее исполнение обязательства в случаях, предусмотренных законом или договором. В соответствии с ГК РФ субсидиарная ответственность, в частности несут: члены полного товарищества по обязательствам товарищества; члены потребительского кооператива по его обязательствам в пределах невнесенной части дополнительного взноса каждого из членов кооператива; собственник имущества, закрепленного за учреждением по обязательствам учреждения при недостаточности указанного имущества; основное общество (товарищество) в случае несостоятельности (банкротства) дочернего общества по вине основного общества (товарищества). (Юридическая энциклопедия. 2015.)

(Современная энциклопедия. 2000.)

(Современная энциклопедия. 2000.)Таким образом, можно выделить следующие черты субсидиарной ответственности:

субсидиарная ответственность является дополнительной по отношению к ответственности основного должника.

субсидиарная ответственность может возникать на основании закона, иного правого акта или на основании договора.

субсидиарная ответственность — способ распределения имущественных последствий неисполнения обязательства между основным и дополнительным должником, при котором за неисполнение обязательства основным должником по требованию кредитора отвечает дополнительный должник.

Соблюдение предварительного

обращения кредитора к основному должнику

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

При разрешении споров, связанных с применением субсидиарной ответственности, необходимо иметь в виду, что предусмотренный пунктом 1 статьи 399 порядок предварительного обращения кредитора к основному должнику может считаться соблюденным, если кредитор предъявил последнему письменное требование и получил отказ должника в его удовлетворении либо не получил ответа на свое требование в разумный срок (п. 53 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996 (в редакции от 24.03.2016 года) «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»)

53 Постановления Пленума Верховного Суда РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996 (в редакции от 24.03.2016 года) «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации»)

Отличия солидарной от субсидиарной ответственности

Главное отличие солидарной ответственности от субсидиарной выражается в порядке предъявления кредитором требований об исполнении обязательства (о привлечении к ответственности).

При солидарной ответственности кредитор вправе привлечь к ответственности любого из солидарных должников и в любом объеме в пределах общего размера убытков или вреда. При субсидиарной ответственности другое лицо привлекается к ответственности дополнительно, после должника. Кроме того, кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника (п. 2 ст. 399 ГК РФ).

2 ст. 399 ГК РФ).

Пример субсидиарной ответственности

Например, А. А. Иванов (заемщик) заключил с банком кредитный договор, который был обеспечен поручительством гражданина Сидорова В. В. (поручитель). По общему правилу, поручитель несет солидарную ответственность за неисполнение обязательств заемщика-должника, но в нашем примере, по договору поручительства ответственность поручителя Сидорова В. В. была субсидиарной.

Заемщик Иванов А. А. впоследствии перестал исполнять свои обязательства по кредитному договору. В этом случае, банк должен сначала отправить требование об уплате суммы кредита заемщику и только после этого (не получив ответа, или получив отрицательный ответ) обратиться с требованием к поручителю, в том числе, с иском в суд.

Сроки для ответа на требование банка определяются либо в договоре между сторонами, либо, при отсутствии такого условия соглашения – разумность срока при наличии спора об этом определит суд.

При солидарной же ответственности поручителя, банк вправе требовать исполнения обязательств как с любого из указанных лиц (заемщика и поручителя), так и с обоих сразу (на выбор кредитора). Именно поэтому для кредитора всегда более предпочтителен вариант солидарной ответственности поручителей.

Именно поэтому для кредитора всегда более предпочтителен вариант солидарной ответственности поручителей.

В каком случае кредитор не вправе

требовать с поручителя – субсидиарного должника?

В соответствии с п. 2 статьи 399 ГК РФ кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.

Если ответственность поручителя является субсидиарной, кредитор не вправе требовать удовлетворения своего требования к поручителю, если его требование к должнику может быть удовлетворено путем зачета либо бесспорного взыскания средств с основного должника (пункт 2 статьи 399 ГК РФ). Указанное обстоятельство также может быть выдвинуто поручителем в качестве возражения против требований кредитора (п. 25 Постановления Пленума ВАС РФ от 12.07.2012 N 42 «О некоторых вопросах разрешения споров, связанных с поручительством»).

Привлечение основного должника к участию в деле

В силу п. 3 статьи 399 ГК РФ лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника, а если к такому лицу предъявлен иск, — привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против регрессного требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора.

Примеры субсидиарной ответственности, установленной законом:

Нормы права о лицах, привлекаемых к субсидиарной ответственности, условиях наступления субсидиарной ответственности содержатся в ряде кодексов и законов РФ, например (нормы Гражданского кодекса РФ):

Статья 66.2 ГК РФ. Основные положения об уставном капитале хозяйственного общества

Статья 67.3 ГК РФ. Дочернее хозяйственное общество

Статья 68 ГК РФ. Преобразование хозяйственных товариществ и обществ

Статья 75 ГК РФ.

Статья 86.1 ГК РФ. Крестьянское (фермерское) хозяйство

Статья 106.1 ГК РФ. Понятие производственного кооператива

Статья 113 ГК РФ. Основные положения об унитарном предприятии

Статья 123.3 ГК РФ. Обязанность членов потребительского кооператива по внесению дополнительных взносов

Статья 123.21 ГК РФ. Основные положения об учреждениях

Статья 123.22 ГК РФ. Государственное учреждение и муниципальное учреждение

Статья 123.23 ГК РФ. Частное учреждение

Статья 586 ГК РФ. Обременение рентой недвижимого имущества

Статья 1029 ГК РФ. Коммерческая субконцессия

Статья 1034 ГК РФ. Ответственность правообладателя по требованиям, предъявляемым к пользователю

Статья 399 ГК РФ. Субсидиарная ответственность

Новая редакция Ст. 399 ГК РФ

1. До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

2. Кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.

3. Лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника, а если к такому лицу предъявлен иск, — привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против регрессного требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора.

4. Правила настоящей статьи применяются, если настоящим Кодексом или иными законами не установлен другой порядок привлечения к субсидиарной ответственности.

Комментарий к Ст. 399 ГК РФ

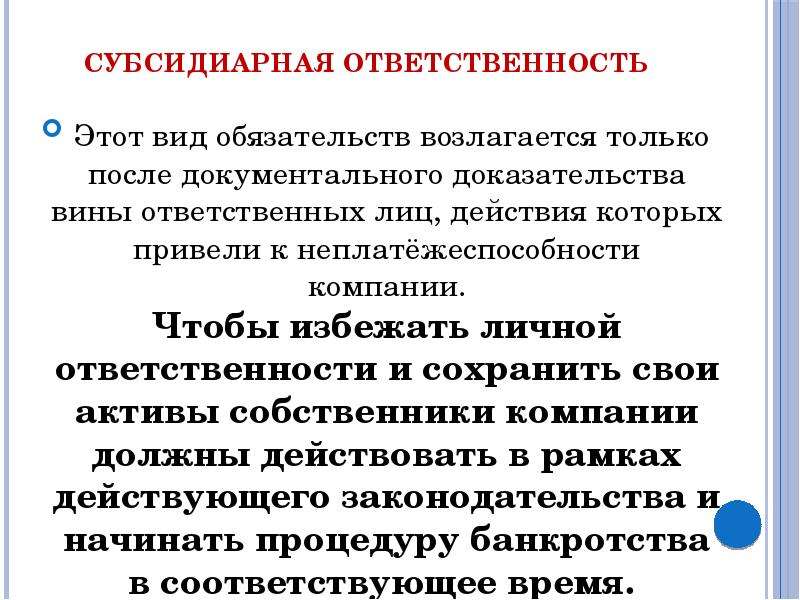

1. Субсидиарный характер ответственности обусловлен ее дополнительной функцией: если основной должник не исполнил требование кредитора, последний обращается за взысканием к субсидиарному ответчику. Таков, например, характер ответственности законных представителей за вред, причиненный лицами в возрасте от 14 до 18 лет.

2. Субсидиарная ответственность обладает рядом специфических признаков: а) ее несет лицо, не являющееся нарушителем; б) является дополнительной к ответственности непосредственного нарушителя; в) влечет право регресса к непосредственному нарушителю.

Судебная практика.

При разрешении споров, связанных с применением субсидиарной ответственности, необходимо иметь в виду, что предусмотренный пунктом 1 статьи 399 Кодекса порядок предварительного обращения кредитора к основному должнику может считаться соблюденным, если кредитор предъявил последнему письменное требование и получил отказ должника в его удовлетворении либо не получил ответа на свое требование в разумный срок (Постановление Пленумов ВС РФ и ВАС РФ от 01. 07.1996 N 6/8).

07.1996 N 6/8).

Другой комментарий к Ст. 399 Гражданского кодекса Российской Федерации

1. Комментируемая статья содержит нормы, устанавливающие особые правила, применимые к исполнению обязательств, в которых участвуют на стороне должника два лица — основной должник и субсидиарный должник. Речь идет, таким образом, о разновидности обязательств со множественностью лиц на стороне должника, а точнее обязательств с пассивной множественностью; при этом должники являются солидарными должниками. Строго говоря, данная статья является нормой, относящейся к гл. 22 ГК. Никаких особых норм ответственности за нарушение обязательств ст. 399 не содержит.

В абз. 1 п. 1 устанавливается, что субсидиарная ответственность может возникать в соответствии с законом, иными правовыми актами или условиями обязательства. При этом кредитор вначале должен предъявить требования к основному должнику, а если основной должник отказался удовлетворить эти требования или не дал в разумный срок ответа, то требования об исполнении обязательства могут быть предъявлены субсидиарному должнику.

И основным, и субсидиарным должником могут быть одновременно несколько лиц.

Закон довольно часто указывает на применение принципа субсидиарной ответственности (см., например, ст. ст. 56, 105, 107, 120 ГК РФ). Соглашением сторон во всяком случае может быть установлена субсидиарная ответственность (как разновидность солидарной ответственности должников). На этом фоне содержащееся в п. 1 ст. 363 ГК указание на возможность установления договором субсидиарной ответственности поручителя может вводить в заблуждение относительно права установления договором субсидиарной ответственности в других случаях.

2. В п. 2 устанавливается, что кредитор не вправе предъявлять требований к субсидиарному должнику, если он имеет возможность удовлетворить эти требования путем зачета во взаимоотношениях с основным должником или взыскать в бесспорном порядке средства с основного должника.

Если зачет покрывает лишь часть долга, а также если бесспорное списание невозможно (отсутствие средств на счете или недостаточность этих средств), то подлежат применению нормы, содержащиеся в п. 1 ст. 399.

1 ст. 399.

3. Из п. 3 следует, что субсидиарный должник, к которому предъявлено требование кредитора, может до удовлетворения этого требования «предупредить об этом основного должника» (т.е., очевидно, запросить его о том, есть ли у него какие-либо возражения против предъявленного требования), а если к субсидиарному должнику предъявлен иск — привлечь основного должника к участию в деле.

Если основной должник не ответит на такой запрос или не примет участия в судебном процессе, он теряет право возражать против предъявленного к нему регрессного требования со стороны субсидиарного должника.

Вместе с тем если субсидиарный должник не оповестит основного должника о предъявленном к нему требовании кредитора, то основной должник вправе выдвинуть против предъявленного к нему регрессного требования те возражения, которые он мог бы предъявить к кредитору.

Из п. 3 следует, что к случаям субсидиарной ответственности применяются с соответствующими изменениями (замена терминов и т. п.) нормы ст. ст. 322, 323, 324, 325 ГК.

п.) нормы ст. ст. 322, 323, 324, 325 ГК.

Субсидиарная ответственность. Адвокаты группы Пантюшов & Партнеры. Более 12 лет опыта. Работаем по всей России.

автор статьи

Адвокат Пантюшов Олег Викторович

В соответствии с п.1 ст. 399 ГК РФ «1. До предъявления требований к лицу, которое в соответствии с законом, иными правовыми актами или условиями обязательства несет ответственность дополнительно к ответственности другого лица, являющегося основным должником (субсидиарную ответственность), кредитор должен предъявить требование к основному должнику.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, это требование может быть предъявлено лицу, несущему субсидиарную ответственность».

Положений п. п. 1 и 2 ст. 399 ГК РФ следует, что они являются императивными и не позволяют сторонам установить какие-либо иные дополнительные условия для привлечения лица к субсидиарной ответственности. При этом п. 1 названной статьи прямо указывает на то, что к субсидиарной ответственности может быть привлечено лицо только по обязательствам другого лица.

Согласно правовой позиции изложенной в п. 53 Постановления Пленума ВС РФ N 6, Пленума ВАС РФ N 8 от 01.07.1996: «53. При разрешении споров, связанных с применением субсидиарной ответственности, необходимо иметь в виду, что предусмотренный пунктом 1 статьи 399 порядок предварительного обращения кредитора к основному должнику может считаться соблюденным, если кредитор предъявил последнему письменное требование и получил отказ должника в его удовлетворении либо не получил ответа на свое требование в разумный срок».

Исходя из смысла ст. 399 ГК РФ кредитор должника не может быть привлечен к субсидиарной ответственности до того момента, пока не предприняты меры ко взысканию задолженности с основного должника.

Таким образом, для обращения с требованиями к дополнительному должнику необходимо обратиться к основному должнику. Причем, следует учитывать, что предъявление иска одновременно к основному должнику и субсидиарному должнику не противоречит закону. Основанием для привлечения собственника к субсидиарной ответственности служит факт неисполнения основным должником денежного обязательства на дату рассмотрения спора.

Для возложения на лиц субсидиарной ответственности, предполагают необходимость рассмотрения такого иска с обязательным привлечением к участию в деле основного должника, поскольку речь идет об исполнении его обязательства.

Согласно п.3 ст.399 ГК РФ «3. Лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника, а если к такому лицу предъявлен иск, — привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против регрессного требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора».

Правила, установленные п. 3 ст. 399 ГК РФ для возложения на лиц субсидиарной ответственности, предполагают необходимость рассмотрения такого иска с обязательным привлечением к участию в деле основного должника, поскольку речь идет об исполнении его обязательства.

Кредитор не вправе требовать удовлетворения своего требования к основному должнику от лица, несущего субсидиарную ответственность, если это требование может быть удовлетворено путем зачета встречного требования к основному должнику либо бесспорного взыскания средств с основного должника.

В специальных законах также могут быть установлены основания для субсидиарной ответственности. Так согласно п. 1 ст.3 закона «Об акционерных обществах»: «3. Если несостоятельность (банкротство) общества вызвана действиями (бездействием) его акционеров или других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, то на указанных акционеров или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Аналогичное правило установлено в п. 3 ст. 3 закона «Об обществах с ограниченной ответственностью»: «3. В случае несостоятельности (банкротства) общества по вине его участников или по вине других лиц, которые имеют право давать обязательные для общества указания либо иным образом имеют возможность определять его действия, на указанных участников или других лиц в случае недостаточности имущества общества может быть возложена субсидиарная ответственность по его обязательствам».

Адвокат по субсидиарной ответственности.

Новые правила привлечения к субсидиарной ответственности

07.05.2018

Примерное время чтения: 19 мин.

В 2017 году произошли обширные изменения ФЗ “О несостоятельности (банкротстве)”, большая часть из которых относится к правилам привлечения к субсидиарной ответственности контролирующих должника лиц. С одной стороны, это привело к существенному повышению гарантий для кредиторов, что является крайне актуальным с учетом низкой (не более 5%) степенью удовлетворения требований необеспеченных кредиторов. С другой стороны, значительно возросли риски ответственности контролирующих лиц. Подробнее в статье партнера «Пепеляев Групп» Юлии Литовцевой.

С другой стороны, значительно возросли риски ответственности контролирующих лиц. Подробнее в статье партнера «Пепеляев Групп» Юлии Литовцевой.

Наиболее важные изменения связаны с введением Законом от 29 июля 2017 г. N 266-ФЗ новой главы, регулирующей вопросы привлечения контролирующих лиц должника к субсидиарной ответственности. Закон № 266-ФЗ вступил в силу 30.07.2017, и его нормы подлежат применению к заявлениям о привлечении к субсидиарной ответственности, поданным с 01.07.2017 г.

Учитывая высокую значимость, придаваемую ФНС России использованию механизма субсидиарной ответственности для эффективного пополнению бюджета за счет личного имущества бенефициаров и руководителей налогоплательщиков-банкротов, уже 16.08.2017 налоговой службой было опубликовано письмо № СА-4-18/16148@ «О применении налоговыми органами положений главы III.2 Федерального закона от 26.10.2002 № 127-ФЗ» (далее – «Письмо»). В данном Письме были разъяснены и даже развиты новые нормы о субсидиарной ответственности контролирующих должника лиц, вступившие в силу 01. 07.2017, а также даны рекомендации относительно порядка их применения территориальными инспекциями.

07.2017, а также даны рекомендации относительно порядка их применения территориальными инспекциями.

Разъясняя переходные положения Закона № 266-ФЗ, налоговая служба в Письме указала на возможность привлечения контролирующих должника лиц к субсидиарной ответственности после 01.07.2017 на основании новых материально-правовых норм, введенных данным Законом. Подобное утверждение представляется противоречащим содержанию положений самого Закона, который говорит о допустимости придания ретроспективной силы лишь порядку рассмотрения заявлений о субсидиарной ответственности.

21.12.2017 Пленум ВС РФ принял Постановление № 53 «О некоторых вопросах, связанных с привлечением контролирующих должника лиц к ответственности при банкротстве» (далее – «Постановление»), в котором даны разъяснения как относительно общих принципов и оснований привлечения контролирующих должника лиц к ответственности, так и относительно процессуальных вопросов подачи и рассмотрения заявлений о привлечении к ответственности.

Новые обязанности органов управления и участников должника

Законодатель возложил на органы управления и участников должника следующие дополнительные обязанности:

- В случае возникновения признаков банкротства (п. 2 ст. 3 Закона о банкротстве) или обстоятельств, предусмотренных ст. 8 или 9 Закона о банкротстве, руководитель обязан включить сведения о наличии таких обстоятельств в ЕФРСФДЮЛ в течение 10 рабочих дней, а также в разумный срок предпринять все зависящие от него разумные необходимые меры, направленные на предупреждение банкротства должника.

- Органы управления, а также участники и иные контролирующие должника лица со дня, когда они узнали или должны были узнать о наличии вышеуказанных обстоятельств, обязаны действовать с учетом интересов кредиторов, в частности не допускать действия (бездействие), которые могут заведомо ухудшить финансовое положение должника.

- В случае необращения руководителя с заявлением о банкротстве должника в течение одного месяца с даты возникновения оснований, предусмотренных ст. 8 и 9 Закона о банкротстве, контролирующие лица обязаны потребовать проведения досрочного заседания органа управления, уполномоченного на принятие решений о ликвидации должника (срок его проведения не должен превышать 10 дней) для принятия решения об обращении с заявлением о банкротстве.

В целях более раннего инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве возложил на органы управления и контролирующих должника лиц дополнительные обязанности, неисполнение которых влечет субсидиарную ответственность за непринятие мер по инициированию банкротства.

8 и 9 Закона о банкротстве, контролирующие лица обязаны потребовать проведения досрочного заседания органа управления, уполномоченного на принятие решений о ликвидации должника (срок его проведения не должен превышать 10 дней) для принятия решения об обращении с заявлением о банкротстве.

В целях более раннего инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве возложил на органы управления и контролирующих должника лиц дополнительные обязанности, неисполнение которых влечет субсидиарную ответственность за непринятие мер по инициированию банкротства.

8 и 9 Закона о банкротстве, контролирующие лица обязаны потребовать проведения досрочного заседания органа управления, уполномоченного на принятие решений о ликвидации должника (срок его проведения не должен превышать 10 дней) для принятия решения об обращении с заявлением о банкротстве.

В целях более раннего инициирования банкротства и минимизации ущерба кредиторам должника Закон о банкротстве возложил на органы управления и контролирующих должника лиц дополнительные обязанности, неисполнение которых влечет субсидиарную ответственность за непринятие мер по инициированию банкротства.

Понятие контролирующего лица

Законодатель ввел совершенно новые основания, по которым лицом может быть признано контролирующим. В частности, по признаку извлечения выгоды от неправомерных действий органов управления должника любое третье лицо может быть привлечено к ответственности по долгам банкрота.

Необходимо отметить и существенное расширение перечня лиц, с которых может быть взыскана недоимка. Теперь в их числе прямо названы финансовые директоре, главные бухгалтеры, юристы, корпоративные секретари.

Важным изменением является и появившееся в законе право суда по своему усмотрению по не указанным законом основаниям признать лицо контролирующим и привлечь его к субсидиарной ответственности.

В Постановлении ВС РФ сделан акцент на неформальном подходе при установлении статуса контролирующего лица и необходимости исходить из реального оказания контролирующим лицом определяющего влияния на условия сделок, изменяющих экономическую или юридическую судьбу должника, а также на учете преимуществ, вытекающих из положения привлекаемых к ответственности лиц. При этом, отсутствие оснований субсидиарной ответственности не исключает привлечение контролирующего лица к ответственности в силу иных норм.

ВС РФ разъяснил, что как управляющая компания должника, так и руководитель такой компании могут быть признаны контролирующими должника лицами, а номинальный руководитель по общему правилу подлежит привлечению к ответственности наряду с лицами, осуществлявшими фактическое управление компанией.

Законодатель впервые прямо назвал главных бухгалтеров и финансовых директоров должника, замещающих их лиц, а также иных лиц, ответственных за ведение бухгалтерского учета и (или) бухгалтерской (финансовой отчетности), в качестве контролирующих. Расширяя перечень примеров лиц, которые могут быть признаны контролирующими должника, ФНС России применительно к такому основанию ответственности как отсутствие или искажение документов должника, называет работников бухгалтерии, юрисконсультов, корпоративных секретарей и иных лиц, осуществляющих составление и ведение документации компании.

Кроме того, к числу контролирующих отнесены лица, которые извлекали выгоду из незаконного или недобросовестного поведения лиц, перечисленных в ст. 53 ГК РФ.

Применительно к презумпции наличия статуса контролирующего должника лица при получении выгоды за счет незаконных или недобросовестных действий органов управления должника ФНС России разъяснила, что под материальной выгодой, по аналогии с убытками, следует понимать доходы, полученные контролирующим лицом в результате неправомерных действий должника, и/или имущество (реальный «антиущерб»), а также доходы, которые контролирующее лицо не получило бы при обычных условиях гражданского оборота (удержанная выгода).

Налоговая служба сформулировала открытый перечень способов получения выгоды, в первую очередь, применительно к модели построения бизнеса с разделением на рисковые (т.н. «центры убытков») и безрисковые (т.н. «центры прибылей») части.

ФНС России ориентирует налоговые органы на доскональное изучение финансовой, экономической и организационной структуры бизнеса в рамках дел о банкротстве. Предложенный подход к определению выгоды предоставляет возможность широкого применения данной презумпции и использования в спорах о привлечении к субсидиарной ответственности сформировавшейся негативной для налогоплательщиков практики оценки судами экономической целесообразности сделок.

На законодательном уровне впервые суду предоставлено право по своему усмотрению признавать лицо контролирующим должника по не предусмотренным Законом о банкротстве основаниям. Налоговая служба в Письме привела примерный перечень оснований, характеризующих неформальные личные отношения, позволяющих суду по своему усмотрению признать лицо контролирующим должника по не предусмотренным Законом о банкротстве основаниям, в том числе устанавливаемых оперативно-розыскными мероприятиями (совместное проживание, гражданский брак, длительная совместная служебная деятельность (в том числе военная служба, гражданская служба), совместное обучение и т.п.

Важнейшим изменением является то, что теперь трехлетний срок, за действия в течение которого можно привлекать к субсидиарной ответственности, исчисляется ретроспективно не от даты возбуждения дела о банкротстве, а от даты возникновения у должника признаков банкротства.

Таким образом, фактически пресечена возможность избежать субсидиарной ответственности затягиванием инициирования банкротства или заменой реальных лиц, контролировавших должника, на подставных директоров и участников. С учетом одновременного расширения круга лиц, признаваемых могущими определять деятельность должника, это существенно повышает шансы кредиторов на удовлетворение требований в деле о банкротстве и одновременно значительно увеличивает риски лиц, осуществлявших соответствующие полномочия более, чем за три года до возбуждения дела о банкротстве.

Ответственность за невозможность полного погашения требований кредиторов

Законодателем сформулировано такое основание субсидиарной ответственности как ответственность за невозможность полного погашения требований кредиторов, обусловленное действиями или бездействием контролирующего лица (ст. 61.11 Закона о банкротстве). Привлечение к ответственности возможно, в том числе, в случаях прекращения производства по делу о банкротстве в связи с отсутствием средств для возмещения судебных расходов или возвращения заявления уполномоченного органа о банкротстве должника.

При этом, ВС РФ ориентирует суды на необходимость установления действий контролирующих лиц, которые явились необходимыми причинами объективного банкротства должника. Такие действия могут выражаться, в частности, в принятии ключевых деловых решений недобросовестно и неразумно, в назначении на руководящие должности лиц, результат деятельности которых будет очевидно не соответствовать интересам организации, в создании системы управления, при которой во вред должнику выгоду из его деятельности извлекают третьи лица и т.д.

Особо отмечается необходимость исследовать совокупность сделок и иных операций, так как не может быть признана единственной предпосылкой банкротства последняя сделка (операция), хотя бы она и привела к критическому изменению возникшего ранее неблагополучного финансового положения.

ВС РФ обращает внимание на важность оценки как внутренних, так и внешних факторов, которые могли повлечь невозможность полного погашения требований кредиторов (финансовый кризис, существенное изменение условий ведения бизнеса и т.п.).

Поскольку солидарная ответственность предполагает согласованность, скоординированность и направленность действий контролирующих лиц на реализацию общего для них намерения, при определенных обстоятельствах возможна замена такой формы ответственности на пропорциональную, например, в зависимости от периодов осуществления ими фактического контроля за должником.

Как разъяснил налоговый орган, причинение существенного вреда имущественным правам кредиторов в результате совершения либо одобрения контролирующим лицом одной или нескольких сделок должника имеет место, например, если предметом таких сделок являлись активы в размере 20-25% балансовой стоимости имущества должника, по аналогии с п. 2 ст. 61.2 Закона о банкротстве, ст. 78 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах», ст. 46 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». Также в качестве существенного рассматривается вред, причиненный сделками с имуществом, составлявшим менее 20% активов, если отсутствие этого имущества осложнит или сделает невозможной хозяйственную деятельность должника. Оценка сделки как повлекшей причинение существенного вреда в силу прямого указания Закона о банкротстве не требует признание такой сделки недействительной.

Предусмотрен перечень презумпций, при которых предполагается невозможность погашения требований кредиторов по вине контролирующего лица. К числу новых относится невнесение сведений в ЕГРЮЛ и в ЕФРСФДЮЛ, подлежащих обязательному внесению, а также отсутствие или искажение документов, хранение которых являлось обязательным в силу, в том числе, законодательства об АО, ООО, рынке ценных бумаг, инвестиционных фондах.

Разъясняя введение данной презумпции, ФНС России указала, что субсидиарная ответственность в этом случае возможна, поскольку от арбитражного управляющего и кредиторов скрываются документы, позволяющие установить контролирующее лицо.

Применительно к отсутствию или недостоверности сведений, подлежащих отражению в ЕГРЮЛ и ЕФРСФДЮЛ ФНС России провела аналогию с положениями ст. 431.2 ГК РФ и приравняла сведения, подлежащие обязательному отражению в вышеуказанных общедоступных реестрах, к публичным заверениям, недостоверность которых лишает контрагентов должника возможности получения информации или вводит их в заблуждение.

Относительно невозможности полного погашения требований кредиторов в результате совершенных контролирующим должника лицом сделок важно отметить, что непризнание таких сделок недействительными судом или отказ в таком признании ввиду истечения сроков исковой давности не препятствуют привлечению совершившего сделку лица к субсидиарной ответственности.

Законодатель впервые предусмотрел право суда уменьшить размер или полностью освободить лицо от субсидиарной ответственности, если будет доказано, что оно являлось «номиналом» и фактически не контролировало должника, либо если такое лицо предоставит сведения, которые помогут установить реального бенефициара и (или) обнаружить скрывавшееся таким лицом имущество должника и (или) его собственное имущество.

Важной новацией является то, что при определении размера ответственности из общего объема обязательств перед кредиторами исключаются требования, принадлежащие контролирующему лицу либо заинтересованным по отношению к нему лицам.

Номинальные директора

Основной целью привлечения к субсидиарной ответственности в Письме налогового органа названы «поступления в бюджет», а привлечение к ответственности только номинального руководителя «свидетельствует о ненадлежащем использовании территориальными органами института субсидиарной ответственности».

Инспекциям рекомендовано во всех случаях выявлять и привлекать номинального руководителя должника к ответственности в качестве соответчика с фактически контролирующим должника лицом, а при уменьшении размера ответственности одного из солидарных должников — контролировать это процесс так, чтобы не допускать неосновательного возложения максимальной ответственности на лицо, обладающее минимальным объемом активов.

Разъясняя нормы о стимулировании участников дела о банкротстве содействовать привлечению контролирующих должника лиц к субсидиарной ответственности, ФНС Письмом указала на возможность уменьшения судом размера или полного освобождения от субсидиарной ответственности лица, номинально осуществлявшего функции органа управления, только в случае, если благодаря предоставленным этим лицом сведениям установлено фактически контролировавшее должника лицо и (или) обнаружено скрывавшееся последним имущество должника и (или) контролирующего должника лица, ФНС России подчеркивает, что номинальному руководителю недостаточно просто указать на лицо, фактически осуществлявшее контроль над должником и предоставить соответствующие доказательства. Ему необходимо предоставить сведения, которые реально поспособствуют принятию судебного акта в отношении контролирующего лица и его исполнению (об имуществе контролирующего лица, источниках его формирования, о схеме вывода активов должника и т.д.).

Ответственность за неподачу (несвоевременную подачу) заявления должника о собственном банкротстве

К числу нововведений относится возможность привлечения к ответственности за необращение с заявлением о банкротстве не только руководителей, но и лиц, не исполнивших обязанность по созыву заседания органа управления должника для принятия решения об обращении с заявлением о банкротстве или по принятию такого решения.

Одновременно Закон № 266-ФЗ допускает возможность освобождения об ответственности при отсутствии причинной связи между невозможностью удовлетворения требований кредиторов и нарушением обязанностей контролирующих лиц по инициированию банкротства должника, что ранее в большинстве случаев не допускалось в судебной практике.

ВС РФ разъяснил, что учредительным документом полномочия по обращению в суд с заявлением должника о собственном банкротстве не могут быть предоставлены только одному из его директоров, и по общему правилу несколько директоров, действующих совместно или независимо друг от друга, солидарно несут субсидиарную ответственность.

Руководитель должника может быть освобожден от ответственности, если:

- несмотря на наличие признаков неплатежеспособности, должник не находился в состоянии объективного банкротства;

- руководитель добросовестно рассчитывал на преодоление в разумный срок финансовых трудностей, приложил необходимые условия для достижения такого результата, выполняя экономически обоснованный план.

Ограничение ответственности руководителя возможно только на тот период, когда выполнение такого плана являлось разумным.

Также Верховный Суд смягчил условия ответственности иных, кроме руководителя, лиц (например, участника или акционера) за непринятие мер по инициированию банкротства, подчеркнув, что такие лица должны быть осведомлены о возникновении у руководителя обязанности по обращению в суд с заявлением о банкротстве и невыполнении им данной обязанности.

Постановление № 53 содержит разъяснение о том, что ответственность такого лица ограничена обязательствами должника, возникшими после истечения совокупности предельных сроков, отведенных на созыв, подготовку и проведение заседания уполномоченного органа управления должника.

ВС РФ обратил внимание на то, что для ликвидатора и членов ликвидационной комиссии срок обращения с заявлением о банкротстве должника составляет не 1 месяц, а 10 дней, и что для членов ликвидационной комиссии по общему правилу ответственность за неисполнение соответствующей обязанности является солидарной.

Размер ответственности за непринятие мер по инициированию банкротства должника может быть увеличена на сумму расходов, необходимых для проведения процедур банкротства, если будет доказано, что он был бы меньше в случае своевременного исполнения контролирующим лицом обязанности по подаче заявления о банкротстве.

Публикация бывшим руководителем информации о наступлении обязанности обращения в суд с заявлением о банкротстве освобождает такого руководителя от ответственности по обязательствам перед кредиторами, возникшими после такой публикации.

Ответственность за нарушение законодательства о банкротстве

Законодатель ввел новый состав правонарушения, влекущего ответственность в форме возмещения убытков за нарушение законодательства о банкротстве. Если в деле о банкротстве, а также вне дела о банкротстве до или после его возбуждения должник не принял меры по оспариванию необоснованных требований заявителя или иных кредиторов, то контролирующие должника лица несут перед кредиторами ответственность за убытки, причиненные таким бездействием.

Таким образом, руководителям необходимо занимать более активную позицию как в делах о банкротстве, так и до их возбуждения, применительно к предъявляемым требованиям кредиторов. Ненадлежащая организация противодействия установлению, и тем более, исполнению таких требований, теперь может повлечь привлечение руководителя к субсидиарной ответственности по обязательствам должника.

Особенности подачи и рассмотрения заявления о привлечении к субсидиарной ответственности и процессуальные права контролирующего лица

Теперь заявителю при подаче с минимально необходимой степенью достоверности потребуется обосновать, что ответчик действительно является контролирующим должника лицом.

К числу возможных инициаторов привлечения контролирующего должника лица к субсидиарной ответственности впервые отнесены кредиторы по текущим обязательствам.

В отличие от ранее действовавших правил, инициирование привлечения контролирующих лиц к субсидиарной ответственности теперь возможно на самых ранних стадиях рассмотрения дела о банкротстве, например, в процедуре наблюдения.

Кроме того, заявление может быть подано вне дела о банкротстве в течение трех лет со дня, когда уполномоченное лицо узнало или должно было узнать о наличии соответствующих оснований для привлечения к субсидиарной ответственности, но не позднее трех лет со дня признания должника банкротом (прекращения производства по делу о банкротстве либо возврата уполномоченному органу заявления о признании должника банкротом) и не позднее десяти лет со дня, когда имели место действия и (или) бездействие, являющиеся основанием для привлечения к ответственности.

Срок, пропущенный по уважительной причине, может быть восстановлен.

В Постановлении Пленума ВС РФ детально регламентирован порядок исчисления исковой давности с учетом большого круга возможных заявителей требования о привлечении к субсидиарной ответственности. В частности, если будет установлено, что один из кредиторов узнал или должен был узнать о наличии оснований для привлечения к ответственности до того, как об этом могли узнать иные кредиторы, исковая давность может быть применена к части требования о привлечении к субсидиарной ответственности, приходящейся на такого информированного кредитора.

Также отмечено, что исковая давность для кредиторов не может быть исчислена с момента, когда об обстоятельствах, являющихся основаниями для привлечения контролирующих лиц к ответственности, узнал арбитражный управляющий, если он недобросовестно скрыл эти сведения от конкурсных кредиторов.

Таким образом, даже при наличии бесспорных оснований ответственности целесообразно детально анализировать осведомленность каждого из конкурсных кредиторов для снижения размера ответственности. Последним, в свою очередь, также необходимо занимать активную процессуальную позицию, чтобы не допустить пропуск срока исковой давности.

Развивая положения Закона о банкротстве о процессуальных правах лица, привлекаемого к субсидиарной ответственности, как ответчика по заявлению о привлечении к такой ответственности, ФНС России приводит их открытый перечень: право оспаривать действия арбитражного управляющего, сделки, судебные акты о включении в реестр требований кредиторов, а также судебные акты, послужившие основанием для включения в реестр требований кредиторов.

Необходимо отметить, что содержащийся в письме перечень процессуальных прав субсидиарного ответчика выходит за рамки положений п. 1 ст. 61.15 Закона о банкротстве, связывающих права такого лица исключительно со статусом ответчика по заявлению о привлечении к ответственности. С учетом изложенного полагаем, что приведенные в письме права привлекаемого к субсидиарной ответственности лица могут осуществляться только в случае, если оспариваемые действия арбитражного управляющего, сделки или судебные акты влияют на права и обязанности контролирующего лица.

К числу важных разъяснений ВС РФ, содержащихся в Постановлении № 53, относится то, что основанием требования о привлечении к субсидиарной ответственности, являются не ссылки на нормы права, а фактические обстоятельства спора. По этой причине предъявление требования со ссылкой на одни и те же нормы права, но основанного на различных нарушениях, не будет считаться тождественным иском.

Применительно к бремени доказывания ВС РФ разъяснил, что если арбитражный управляющий и (или) кредиторы с помощью косвенных доказательств убедительно обосновали статус контролирующего лица и невозможность погашения требований кредиторов вследствие действий (бездействия) последнего, бремя опровержения данных утверждений переходи на привлекаемое лицо.

Возбуждение банкротства в отношении контролирующего должника лица не препятствует рассмотрению заявления в деле о банкротстве должника.

Законодатель впервые предусмотрел возможность заключения в рамках рассмотрения заявления о привлечении к субсидиарной ответственности или о взыскании убытков соглашения по правилам гл. 15 АПК РФ (мирового соглашения) с учетом следующих особенностей:

- ответчик обязан раскрыть сведения об имуществе в размере, достаточном для исполнения соглашения;

- соглашение допускается только между всеми лицами на стороне лица, подавшего заявление, и на стороне привлекаемого к ответственности лица;

- допускается прощение долга отдельными кредиторами.

Обеспечительные меры в ходе рассмотрения заявлений о субсидиарной ответственности

При удовлетворении заявления о принятии обеспечительных мер суд вправе наложить арест на имущество юридических лиц, в отношении которых ответчик имеет право самостоятельно или совместно с заинтересованными лицами распоряжаться 50-ю и более процентами голосов либо имеет право назначать (избирать) руководителя должника.

Наложение ареста на имущество компаний, контролируемых привлекаемыми к ответственности лицами, существенно повышает эффективность института субсидиарной ответственности, одновременно значительно увеличивая риски имущественных потерь для контролирующих должника лиц и компаний группы. Соответственно, при оценке рисков необходимо принять во внимание фактор ответственности компаний группы в случае банкротства одного или нескольких входящих в группу юридических лиц.

Кредиторы получили право выбрать способ распоряжения правом требования о привлечении к субсидиарной ответственности

Законодатель предусмотрел право каждого кредитора определить судьбу права требования о привлечении к субсидиарной ответственности. Волеизъявление осуществляется кредиторами после опубликования арбитражным управляющим в ЕФРСБ сведений о возможности выбора способа распоряжения. Кредитор может выбрать:

- взыскание задолженности по требованию к контролирующему лицу в конкурсную массу с последующим распределением в установленном порядке;

- продажу этого требования должником в порядке п. 2 ст. 140 Закона о банкротстве;

- уступку должником кредитору части требования в размере требования кредитора.

При ненаправлении кредитором сведений о принятом решении арбитражному управляющему, считается, что кредитор выбрал продажу требования должником. Реализация 3-его варианта возможна только при условии, что он будет выбран всеми кредиторами. При подсчете голосов кредиторов, выбравших 1-й или 2-й варианты, принимается вариант, за которых высказались кредиторы, обладающие большим числом голосов (при этом, не учитываются голоса кредиторов, заинтересованных по отношению к должнику или контролирующему должника лицу). Возможность выбора распоряжения не применима в делах о банкротстве финансовых, кредитных организаций, а также застройщиков.

Порядок рассмотрения заявления о привлечении к субсидиарной ответственности вне рамок дела о банкротстве

Заявление о привлечении к субсидиарной ответственности может быть рассмотрено после завершения конкурсного производства или прекращения производства по делу о банкротстве в случае, если:

- об основаниях ответственности стало известно после вышеуказанных обстоятельств;

- если аналогичное заявление по тому же основанию не было рассмотрено в деле о банкротстве. Вне рамок дела о банкротстве заявление о привлечении к субсидиарной ответственности рассматривается по правилам групповых исков, поэтому в заявлении должен быть указан круг лиц, заинтересованных в таком привлечении к ответственности.

Взыскание убытков в порядке, предусмотренном Законом о банкротстве

Законом о банкротстве теперь регулируется и порядок взыскания в рамках дела о банкротстве убытков, причиненных должнику лицами, уполномоченными выступать от имени юридического лица, членами коллегиальных органов юридического лица и иными лица, определяющими деятельность юридического лица.

Такие требования могут быть предъявлены в ходе любой процедуры, применяемой в деле о банкротстве, в том числе, руководителем или учредителем должника, арбитражным управляющим, конкурсным кредитором, представителем работников должника, бывшим работником должника или уполномоченными органами.

Учитывая особую роль арбитражных управляющих в делах о банкротстве и наличие у них, в отличие от иных участников процесса по делу о банкротстве, доступа к информации о деятельности должника, ФНС России в своих разъяснениях придает особое значение противодействию со стороны территориальных органов злоупотреблениям арбитражных управляющих при привлечении к субсидиарной ответственности. В частности, налоговый орган обращает внимание на недопущение подачи арбитражными управляющими заведомо безрезультативных или предъявляемых исключительно к номинальным руководителям заявлений. В этих целях налоговая служба рекомендует нижестоящим органам инициировать самостоятельную подачу заявлений о привлечении к субсидиарной ответственности или в отзыве на заявление приводить дополнительное правовое обоснование и фактические обстоятельства для обеспечения удовлетворения заявления, поданного иными лицам.

Стимулирование арбитражного управляющего

Закон № 266-ФЗ ввел дополнительное вознаграждение арбитражного управляющего в размере 30% от денежных средств, поступивших в результате исполнения судебного акта о привлечении к субсидиарной ответственности.

ФНС России разъяснила, что такое вознаграждение следует квалифицировать как судебные расходы, которые могут быть взысканы с контролирующих должника лиц, привлеченных к субсидиарной ответственности. По мнению налогового органа, такой подход будет стимулировать контролирующих должника лиц возмещать убытки добровольно, в том числе, в рамках соглашения с кредиторами.

В то же время, налоговая служба подробно прокомментировала механизм снижения стимулирующего вознаграждения, разъяснив, что вознаграждение может не выплачиваться, например, в случае достижения положительного результата не из-за активных действий арбитражного управляющего или в ситуации противодействия управляющего привлечению контролирующих лиц к субсидиарной ответственности.

Отнесение дополнительного вознаграждения арбитражного управляющего к судебным расходам фактически приводит к увеличению сумм, взыскиваемых с контролирующего должника лица, на 30% от размера удовлетворенных требований, что необходимо учитывать при оценке рисков ответственности.

* * *

Исходя из текущей экономической ситуации, повышения информированности кредиторов и нацеленности уполномоченных органов на реальное взыскание денежных средств с контролирующих лиц, мы прогнозируем значительное увеличение числа таких споров как в делах о банкротстве, так и вне их рамок.

Как показывает опыт сопровождения проектов, связанных с ответственностью контролирующих лиц и оспариванием сделок, эффективность защиты во многом определяется учетом рисков, обусловленных законодательством о банкротстве, на стадии принятия бизнес-решений в ходе текущей деятельности компании. Недостаточная информированность менеджеров компаний относительно юридических последствий несоблюдения норм Закона о банкротстве значительно повышает риски негативных последствий для компании, топ-менеджеров и иных контролирующих лиц.

В связи с ретроспективным применением нового регулирования оснований и порядка привлечения к субсидиарной ответственности необходимо не только учитывать новые риски в текущей деятельности по управлению компанией, но и произвести переоценку последствий бизнес-решений, принятых до вступления в силу Закона № 266-ФЗ.

Когда родственников контролирующего лица привлекают к субсидиарной ответственности новость от 01.02.2021

В каких случаях к субсидиарной ответственности могут привлечь родственника контролирующего лица? С примерами из судебной практики тему рассмотрел эксперт-юрист «Что делать Консалт» Вадим Муфтахов.

По данным, опубликованным на сайте федресурса, начиная с 2016 года неуклонно растёт количество заявлений о привлечении к субсидиарной ответственности. На 2019—2020 годы количество обращений увеличилось более чем на 100 процентов. В цифрах ситуация выглядит так:

- в 2016 году подано 2699 заявлений;

- в 2019 – 6103 заявления;

- за январь – июнь 2020 года 3035 заявлений.

Связано это с принятием и развитием правовых норм по вопросу ответственности контролирующих лиц и привлечением их к субсидиарной ответственности.

В общем смысле под субсидиарной ответственностью понимают право на взыскание неполученного долга с другого обязанного лица, если первое лицо не способно его погасить. То есть в данном виде ответственности есть основной и дополнительный должники. Дополнительный несёт субсидиарную ответственность. К дополнительному должнику кредитор вправе предъявить требования, если основной должник не удовлетворяет требования кредитора (ст. 399 ГК РФ (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 08.12.2020)).

На практике к субсидиарной ответственности привлекается контролирующее деятельность организации лицо. Как правило, таким лицом является директор организации. Ответственность наступает за заранее фиктивные или невыгодные сделки, которые впоследствии могут привести к возникновению долга перед кредиторами или банкротству юридического лица.

В настоящий момент практика идёт по пути расширения круга ответственных лиц. В частности, ответственность совместно с руководителем могут разделить и родственники недобросовестного руководителя. В частности, для того чтобы избежать риск наложения ареста на активы руководителя, последние переоформляют имущество на своих родственников, что позволяет сохранять контроль над имуществом и в то же время не бояться его изъятия. Так, например, руководитель компании может подарить активы своим детям или вывести имущество путём заключения сделок с родственниками жены. В результате таких действий должник и его контролирующее лицо остаются пустыми и взыскать с них уже ничего не получится.

По факту возможность привлекать к ответственности родственников руководителя появилась в июле 2017 года. Федеральными законами от 28.12.2016 № 488-ФЗ (ред. от 29.07.2017) «О внесении изменений в отдельные законодательные акты Российской Федерации» и № 266-ФЗ от 29.07.2017 «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях». Нормативными актами была введено понятие о КДЛ (контролирующее должника лицо).

КДЛ – физическое или юрлицо, имевшее за три года до банкротства и после возникновения его признаков возможность определять действия должника, в том числе в силу родства с директором (ст. 1 ФЗ от 29.07.2017 № 266-ФЗ «О внесении изменений в Федеральный закон «О несостоятельности (банкротстве)» и Кодекс Российской Федерации об административных правонарушениях»).

Суды в свою очередь выделяют следующие случаи привлечения родственников к субсидиарной ответственности:

Следует учитывать, что родственника не привлекут к субсидиарной ответственности в безусловном порядке только потому, что он является членом семьи. Суды дают оценку вовлечённости в управление компанией и получение выгоды родственниками.

К примеру, АС Волго-Вятского округа в своём Постановлении от 09.09.2020 № Ф01-12361/2020 по делу № А11-8680/2016 {КонсультантПлюс} решил не привлекать сына к солидарной ответственности с отцом, так как он не участвовал в незаконных действиях по выводу имущества.

По факту для того, чтобы привлечь к ответственности родственников нужны неопровержимые доказательства, что лицо является контролирующим или бенефициаром.

В делах о привлечении к ответственности родственников КДЛ заявителям нужно доказать, что члены семьи знали о деятельности должника, принимали в ней непосредственное участие и извлекли из этого выгоду.

Одним из ярких подобных споров дело о банкротстве № А40-131425/2016 {КонсультантПлюс}. В данном деле кредитор требовал привлечь к субсидиарной ответственности по долгам общества не только бывшего директора и его супругу, но и их детей. Директор был участником общества, супруга — бухгалтером. Детям в подарок была передана дорогая недвижимость.

Суды нижестоящей инстанции отказались привлечь детей к ответственности, но ВС РФ с ними принял своё решение и направил дело на пересмотр. Дети не являлись контролирующими лицами и не осуществляли действий, которое довели компанию до банкротства, однако родители с их помощью спрятали имущество от кредиторов.

Впоследствии Арбитражный суд Москвы привлёк детей к субсидиарной ответственности солидарно с родителями. Суд в решении выделил, что у сделок с недвижимостью есть признаки мнимости, а у детей нет достаточных доходов для содержания квартир. Это первый подобный случай в судебной практике. Постановление Девятого арбитражного апелляционного суда от 19.01.2021 № 09АП-66945/2020, 09АП-66948/2020 по делу № А40-131425/2016 {КонсультантПлюс}.

Субсидиарную ответственность возможно также унаследовать. По факту законодательство не содержит норм о переходе обязательств по субсидиарной ответственности в случае смерти. Ранее суды оставляли такие требования без удовлетворения (Постановление Арбитражного суда Поволжского округа от 30.03.2017 № Ф06-18340/2017 по делу № А12-26858/2013 {КонсультантПлюс}). Позиция судов основывалась на том, что долг по субсидиарке неразрывно связан с личностью наследодателя и не подразумевает правопреемства.

Однако изменилась после вынесения судебного акта по делу № А04-7886/2016 {КонсультантПлюс}. В конкретном случае ВС РФ посчитал, что долг по субсидиарке входит в наследственную массу. Иначе имущество, незаконно полученное за счёт кредиторов, было бы защищено от их притязаний, что несправедливо (Определение Судебной коллегии по экономическим спорам Верховного Суда РФ от 16.12.2019 № 303-ЭС19-15056 по делу № А04-7886/2016 {КонсультантПлюс}).

Таким образом, родственников контролирующих лиц всё чаще стали привлекать в имущественных спорах между компаниями. Чтобы родственника КДЛ не привлекли к ответственности, он, исходя из имеющейся практики, должен соответствовать следующим критериям:

- родственник не должен осуществлять действий, которые влияли на решения компании;

- не должен участвовать в сделках по выводу активов;

- доход и наличие имущества должны быть подтверждены документально;

- для наследников важно, чтобы активы были приобретены до совершения действий, повлекших привлечение к субсидиарной ответственности.

В случае же если родственники контролирующего лица действительно принимали участие в противоправных действиях, то отстоять свою правоту практически невозможно, а вероятность возмещения долгов компании очевидна.

Как привлекают к субсидиарке сразу нескольких руководителей должника

Для этого суду придется устанавливать, к каким именно последствиям привели допущенные контролирующими лицами нарушения: к объективному банкротству или причинили убытки, наличие которых не стало причиной финансовой несостоятельности предприятия.

Так, в рамках одного банкротного дела арбитражному управляющему удалось привлечь к субсидиарной ответственности руководителя и двух учредителей фирмы-банкрота. По общему правилу, установленном Законом о банкротстве, со всех фигурантов взыскали всю сумму реестровой задолженности в солидарном порядке.

Однако надзорная инстанция в своем определении отметила, что суды нижестоящих инстанций не дали оценку заключаемых под контролем привлеченных к субсидиарной ответственности лиц сделкам. В частности, есть ли причинно-следственная связь между их результатами и банкротством должника, возникла ли кризисная ситуация в результате совокупности этих сделок, как именно они повлияли на ухудшение положения должника.

Именно эти факты являются принципиальными, чтобы определить как вид, так и размер ответственности учредителей и руководителей банкрота. Только после анализа этих обстоятельств можно сделать вывод, имеет место быть субсидиарная ответственность — и тогда она будет взыскиваться в солидарном порядке, а сумма обязательств будет равняться сумме реестровых требований, либо здесь идет речь об ответственности в виде взыскания убытков — и тогда из размер определяется индивидуально для каждого ответственного лица по нормам, установленным ГК РФ.

Вместе с тем, п. 9 ст. 61.11 предусматривает уменьшение размера субсидиарной ответственности. Причем, когда к ней привлекаются сразу несколько руководителей фирмы-банкрота, сумма взыскания может быть снижена для одного из них.

Как следует из п. 6 Пленума № 53, можно снизить размер субсидиарной ответственности номинального руководителя. Но при этом он все равно будет отвечать субсидиарно и, в том числе, солидарно вместе с руководителем фактическим в той части, где ответственность не уменьшалась. Другими словами, при наличии оснований для привлечения номинального руководителя к субсидиарной ответственности он сможет снизить ее размер, но освободиться от нее совсем — нет.

Так, в рамках одного банкротного дела к субсидиарной ответственности был привлечен номинальный руководитель фирмы-банкрота. Однако впоследствии выяснилось, что фактическим руководителем должника был другой человек. И тогда арбитражный управляющий выступил с заявлением о привлечении его к субсидиарной ответственности в качестве соответчика.Номинальный руководитель убеждал суд, что ничего не знал о мошеннических схемах настоящего руководителя фирмы. Суд с ним согласился и определил, что оснований для привлечения номинального руководителя к субсидиарной ответственности нет. Зато они есть для того, чтобы привлечь к ней руководителя фактического.

Субсидиарная ответственность | Арбитражный управляющий

Субсидиарная ответственность — это особый и важный вид гражданско-правовой ответственности, которая, как правило, наступает у третьего лица в случае неисполнения либо же неполного исполнения основным должником своего обязательства. Субсидиарная ответственность — это бесспорное право взыскивать долг с другого обязанного лица, при условии, что первое лицо не в состоянии его погасить. Таким образом это есть ответственность за другое лицо.

В гражданском праве России, субсидиарная ответственность является дополнительной ответственностью по отношению к той ответственности, которую несет основной правонарушитель перед потерпевшим. Она призвана дополнить собой его ответственность, усиливая защиту интересов потерпевшего.

Нормативное регулирование

Правила применения субсидиарной ответственности указаны в статье 399 Гражданского кодекса РФ. А случаи применения субсидиарной ответственности предусмотрены в ГК более чем в 15 статьях. В силу закона субсидиарно отвечают: по обязательствам казенного предприятия — Российская Федерация (ст. 115 ГК), по обязательствам учреждения — его собственник (ст. 120 ГК), по обязательствам производственного кооператива — его члены (п. 2 ст. 107 ГК). Другие случаи субсидиарной ответственности предусматриваются в ст. ст. 56, 68, 75, 95, 105, 363, 586, 1029 ГК.

При субсидиарной ответственности в обязательстве имеется один (основной) должник, однако в силу закона или условий договора за него дополнительно (субсидиарно) отвечает другое (второе) лицо. Тем самым усиливается правовая защита кредитора. Новое гражданское законодательство существенно расширило сферу применения субсидиарной ответственности, что в интересах надежности имущественного оборота.

Применение субсидиарной ответственности в российском законодательстве можно описать следующей схемой:

- Основной Должник не исполнил своё обязательство.

- Кредитор обязан предъявить требование к Основному должнику.

- Основной должник отказывается удовлетворить требование Кредитора или Кредитор не получал от него в разумный срок развернутый ответ на предъявленное требование.

- Кредитор может это требование предъявить лицу, несущему субсидиарную ответственность (то есть требовать исполнения обязательства субсидиарным Ответчиком это право, а не обязанность Кредитора).

- Лицо, которое несет субсидиарную ответственность, обязано до удовлетворения требования, которое предъявил ему кредитор, предупредить об этом основного должника, а в случае, а если к такому лицу предъявлен иск, — привлечь основного должника к участию в деле.

Основная часть вопросов из практики связана с привлечением к субсидиарной ответственности в случае наступления экономической несостоятельности (банкротства). Согласно норм действующего в РФ законодательства, к субсидиарной ответственности может быть привлечен не только директор и его заместители, но и акционеры (участники общества). По общему правилу, в любой фирме, которая проходит процедуру банкротства, ищутся лица, которые виновные в том, что довели ее до такого плачевного состояния, и арбитражный управляющий привлекает их к субсидиарной ответственности для возмещения убытков.

Обязанность по обращению в арбитражный суд и полицию на предмет привлечения к субсидиарной ответственности учредителей и руководителей компании-банкрота как раз и возлагается на на арбитражного управляющего.

Дочерняя компания: что это?

Дочерняя компания — это компания, которая контролируется другой компанией и по крайней мере принадлежит ей. Компания, которая контролирует дочернюю компанию, называется материнской компанией или иногда холдинговой компанией.

Дочерняя компания может быть структурирована как один из нескольких различных типов юридических лиц и зарегистрирована в государстве, в котором она находится, как дочерняя компания компании, которая ее контролирует.

Что такое дочерняя компания?

Дочерняя компания — это компания, которая полностью или частично принадлежит другой компании, которая может быть материнской компанией, которая также ведет бизнес, или холдинговой компанией, единственной целью которой является владение дочерними компаниями.Взаимодействие с другими людьми

Холдинговая или материнская компания должна владеть более 50% дочерней компании. Если ему принадлежит 100%, дочерняя компания называется «дочерней компанией, находящейся в полной собственности».

Как работает дочерняя компания?

Дочерние компании распространены в некоторых отраслях, особенно в сфере недвижимости. Компания, которая владеет недвижимостью и имеет несколько объектов недвижимости с квартирами в аренду, может образовать общую холдинговую компанию с каждой собственностью в качестве дочерней компании. Причиной этого является защита активов различных объектов собственности от взаимных обязательств.Например, если компания A владеет компаниями B, C и D (каждая из которых является собственностью) и компания D подана в суд, другие компании не могут нести ответственности за действия компании D.

Дочерняя компания создается путем регистрации в государстве, в котором она работает. Право собственности на дочернюю компанию и тип юридического лица — например, компания с ограниченной ответственностью (LLC) — указываются при регистрации.

Допустим, компания А хочет создать дочернюю компанию для управления своей недвижимостью.Дочерняя компания, Компания B LLC, зарегистрирована в государстве и указывает, что она полностью принадлежит компании A.

Компании могут стать дочерними предприятиями путем приобретения.

Как учитываются дочерние компании?

С точки зрения бухгалтерского учета дочерняя компания является отдельной компанией, поэтому она ведет собственные финансовые записи и банковские счета, а также отслеживает свои активы и обязательства. Любые операции между материнской компанией и дочерней компанией должны регистрироваться.

Дочернее предприятие также может быть отдельным юридическим лицом для целей налогообложения.Каждая дочерняя компания имеет собственный идентификационный номер работодателя и может платить собственные налоги в зависимости от вида деятельности.

Однако многие публичные компании подают консолидированную финансовую отчетность, включая баланс и отчет о прибылях и убытках, с указанием материнской компании и всех дочерних компаний вместе взятых. А если материнская компания владеет 80% или более акций и прав голоса в своих дочерних компаниях, она может подать консолидированную налоговую декларацию, которая может воспользоваться преимуществами компенсации прибыли одной дочерней компании убытками другой.Каждая дочерняя компания должна дать согласие на включение в эту консолидированную налоговую декларацию, заполнив форму IRS 1122.

Из-за сложной природы бухгалтерского учета и налогообложения для материнских и дочерних компаний владельцам бизнеса следует рассмотреть возможность найма специалистов по бухгалтерскому учету и юриспруденции, которые помогут им ориентироваться в законах и нормативных актах.

Холдинговая компания против Материнской компании

Единственная цель большинства холдинговых компаний — владеть дочерними компаниями. В этом случае компанию называют «чистой» холдинговой компанией.Если он также ведет собственные коммерческие операции, это называется «смешанной» холдинговой компанией. Одним из примеров чистой холдинговой компании является публично торгуемая Alphabet Inc., целью которой является удержание Google и других, менее известных дочерних компаний, таких как Calico. и науки о жизни. YouTube, в свою очередь, является дочерней компанией Google.

Материнская компания имеет свои собственные бизнес-операции, а также дочерние компании, которые ведут свою собственную деятельность. Примером может служить Facebook Inc.: Instagram LLC, Oculus VR LLC и WhatsApp Inc.все они стали дочерними предприятиями Facebook Inc. после того, как их приобрела Facebook.

Дочерняя компания vs. аффилированная или ассоциированная компания

Если компания владеет 50% или менее другой компании и, следовательно, не контролирует ее, частично принадлежащая компания называется «аффилированным лицом», «дочерней компанией» или «ассоциированным лицом».

В партнерском маркетинге одной компании платят, когда она направляет трафик на веб-сайт другой компании, а клиент покупает продукт. В отношениях такого типа ни одна из компаний не имеет доли владения в другой.

Дочерняя компания против филиала или подразделения

Вы, возможно, видели термины «филиал» или «подразделение», используемые как синонимы для «дочернего предприятия», но это не одно и то же. Дочерняя компания — это отдельное юридическое лицо, а филиал или подразделение — это часть компании, которая не считается отдельным юридическим лицом.

Филиал обычно определяется как отдельное место в компании, например филиал в Питтсбурге компании, штаб-квартира которой находится в Нью-Йорке. Подразделение — это часть компании, которая выполняет определенную деятельность, например, подразделение по управлению капиталом более крупной компании, предоставляющей финансовые услуги.

Ключевые выводы

- Дочерняя компания контролируется материнской или холдинговой компанией и имеет как минимум контрольный пакет акций.

- Дочерняя компания может быть создана как одно из множества различных типов юридических лиц.

- Дочерняя компания составляет собственную финансовую отчетность и может подавать собственную налоговую декларацию. Однако публично торгуемые компании, которым принадлежит 80% или более своих дочерних компаний, могут подавать консолидированные налоговые декларации, которые позволяют им компенсировать прибыль одних дочерних компаний убытками других.

- Холдинговая компания обычно не ведет свою собственную хозяйственную деятельность, в то время как материнская компания имеет основной бизнес, отличный от операций ее дочерних компаний.

Дочерняя компания — Что такое дочерняя компания?

Дочерняя компания — это компания, не менее 50% которой принадлежит и контролируется материнской компанией

Начало и поддержание прочной профессиональной бухгалтерской практики имеет важное значение для роста бизнеса. Убедитесь, что ваши в порядке с Debitoor.Начни сегодня.

Когда по крайней мере половина акций компании находится в собственности и под контролем другого бизнеса, это, как правило, дочерние отношения. Материнская компания также может называться холдинговой компанией, хотя между ними есть различие.

В Великобритании дочерняя компания также часто называется частной компанией с ограниченной ответственностью. Юридически дочерняя компания по-прежнему несет ответственность за свой собственный риск и деловую практику, несмотря на то, что она контролируется материнской компанией.

Холдинговая компания — это компания, которая владеет контрольной частью акций бизнеса, но не работает независимо.Материнская компания — это полностью функционирующий бизнес, которому принадлежит контрольный пакет акций другого бизнеса. Материнская компания может владеть множеством разных предприятий. Также может быть несколько материнских компаний.

Как создаются дочерние предприятия

Слово «дочерняя компания» относится к лицу или предмету, которые играют дополнительную роль по отношению к другому человеку или организации. Компания обычно создает или приобретает дочернюю компанию, чтобы получить контроль над определенной выгодой от частичного или полного владения этим бизнесом.Дочерние компании обычно встречаются в сфере недвижимости.

Например: компания может обозначить филиал своего бизнеса в другом месте в качестве дочерней компании, чтобы получить определенные выгоды, такие как определенные активы, которые могут привести к увеличению дохода, налоговые льготы, снижение риска и т. Д.

Дочерняя компания передает управление бизнесом материнской компании, однако, если она работает в другой стране (иностранная дочерняя компания), она все равно должна соблюдать местные правила.Материнская компания обычно проводит комплексную проверку перед созданием дочерней компании.

Дочерняя и налоговая

Дочерняя компания в Великобритании несет полную ответственность за уплату любых налогов, взимаемых при ведении бизнеса. Однако в некоторых случаях дочерняя компания может воспользоваться сниженными налоговыми ставками в зависимости от материнской компании и других дочерних компаний.

Управляющие налоги для бизнеса можно легко отслеживать с помощью онлайн-программного обеспечения для бухгалтерского учета и выставления счетов, такого как Debitoor.Регистрируя все доходы и расходы в одной облачной программе, к которой вы можете получить доступ с любого устройства, вы упрощаете контроль над финансами своего бизнеса, делая жизнь немного проще, когда приходит время подавать налоговую декларацию.

Дочернее юридическое определение дочернего предприятия

Дочернее предприятие

Вспомогательное; помощь или поддержка в более низком качестве или должности. В соответствии с законодательством о корпорациях, корпорация или компания, принадлежащая другой корпорации, которая контролирует не менее большинства акций.

Дочерняя корпорация или компания — это такая корпорация, в которой другая, как правило, более крупная корпорация, известная как материнская корпорация, владеет всеми или хотя бы большинством акций. Как владелец дочерней компании материнская корпорация может контролировать деятельность дочерней компании. Этот порядок отличается от слияния, при котором корпорация покупает другую компанию и растворяет организационную структуру и идентичность приобретенной компании.

Дочерние компании могут создаваться разными способами и по разным причинам.Корпорация может образовать дочернюю компанию либо путем покупки контрольного пакета акций существующей компании, либо путем создания самой компании. Когда корпорация приобретает существующую компанию, создание дочерней компании может быть предпочтительнее слияния, поскольку материнская корпорация может приобрести контрольный пакет акций с меньшими инвестициями, чем потребовалось бы для слияния. Кроме того, одобрение акционеров приобретаемой фирмы не требуется, как в случае слияния.

Когда компания приобретается, материнская корпорация может решить, что признание названия приобретенной компании на рынке заслуживает превращения ее в дочернюю компанию, а не ее слияния с материнской компанией.Дочерняя компания может также производить товары или услуги, которые полностью отличаются от товаров и услуг, производимых материнской корпорацией. В этом случае не имеет смысла объединять операции. Корпорации, работающие в более чем одной стране, часто считают полезным или необходимым создание дочерних компаний. Например, транснациональная корпорация может создать дочернюю компанию в стране, чтобы получить благоприятный налоговый режим, или страна может потребовать от транснациональных корпораций создать местные дочерние компании, чтобы вести там бизнес.

Корпорации также создают дочерние компании с конкретной целью ограничения их ответственности в связи с новым рискованным бизнесом. Материнская и дочерняя компании остаются отдельными юридическими лицами, и обязательства одного из них отделены от обязательств другого. Тем не менее, если дочерняя компания становится финансово незащищенной, кредиторы часто предъявляют к материнской корпорации иски. В некоторых случаях суды будут привлекать материнскую корпорацию к ответственности, но обычно разделение корпоративных идентичностей освобождает материнскую корпорацию от финансовой ответственности по обязательствам дочерней компании.

Одним из недостатков отношений материнско-дочерняя компания является возможность множественного налогообложения. Другой — обязанность материнской корпорации продвигать корпоративные интересы дочерней компании, действовать в ее интересах и поддерживать отдельный корпоративный стиль. Если материнская компания не выполняет эти требования, суды будут рассматривать дочернюю компанию как всего лишь посредник в ведении бизнеса для материнской компании, и две корпорации будут рассматриваться как одно юридическое лицо для целей ответственности.

Перекрестные ссылки

Слияния и поглощения; Материнская компания.

Энциклопедия американского права Веста, издание 2. © Gale Group, Inc., 2008 г. Все права защищены.

Какие документы мне нужны для создания дочерней компании? | Малый бизнес