Структура семейного бюджета таблица – Как составить семейный бюджет. Готовые таблицы!

Структура семейного бюджета | Сижу дома

Вопросы экономии семейного бюджета рано или поздно возникают в каждой семье. Экономия это хорошо. Сэкономленные средства можно перераспределить на другие нужды семьи. Но, к сожалению, далеко не все семьи понимают, из каких составляющих формируется именно их семейный бюджет, и что такое структура семейного бюджета.

Сегодня, в рамках повышения нашей финансовой грамотности, поговорим о структуре семейного бюджета.

В классическом понимании структура семейного бюджета – это доходы и расходы семьи. У каждой семьи структура доходов и расходов семейного бюджета кардинально отличается, при этом, можно выделить некоторые схожие позиции.

Структура семейного бюджета: доходы

Как правило, доходы семьи формируются из получаемой супругами заработной платы и иных источников дохода. Доходы условно можно разделить на три категории: постоянные или регулярные доходы, нерегулярные доходы, и разовые доходы. Отдельно рассмотрим варианты доходов:

1. Заработная плата.

Заработная плата может быть как у обоих супругов, так и только у одного, например, работающего папы. Заработная плата считается постоянным и регулярным источником дохода, соответственно является и постоянной величиной в структуре семейного бюджета.

2. Доходы от сдачи в аренду недвижимости.

Если они, конечно, есть. Если ваша семья сдает в аренду квартиру, раньше принадлежавшую бабушке, получаемые денежные средства тоже входят в структуру семейного бюджета, и также являются постоянной величиной. По крайней мере, до тех пор, пока вы планируете сдавать эту квартиру.

3. Социальные выплаты.

Например, в ситуации, когда супруга сидит в отпуске по уходу за ребенком по достижению им полутора лет. До достижения ребенком полутора лет родители получают социальные выплаты. Размер таких выплат зависит от дохода, получаемого до родов мамой или папой, в зависимости, от того, кто оформляет отпуск по уходу за ребенком. Пока малышу нет полутора лет, социальные выплаты также можно считать постоянной величиной.

В эту же категорию, социальных выплат, можно относить все денежные средства, получаемые от социальных органов. Это может быть пенсия пенсионеру, пенсия по потере кормильца, пенсия по инвалидности и т.п.

4. Доходы, получаемые от подработки.

Как правило, это разовые или нерегулярные доходы, зависящие, например, от наличия заказов.

5. Доходы, получаемые от депозитов, размещенных в банках.

Величина непостоянная и нерегулярная, потому что, как правило, выплата процентов по вкладам в банке производится один раз в квартал. Тем не менее, если у вас большая сумма вклада, а проценты по нему вы получаете ежемесячно (например, как это делают рантье), такой доход будет уже постоянной величиной в структуре семейного бюджета.

6. Инвестиционные или дивидендные доходы.

Такая форма доходов образуется в случае, если вы являетесь владельцем ценных бумаг, по которым начисляются дивиденды. Дивиденды, как правило, выплачиваются раз в год, при условии, что эмитент получил достаточный для выплаты дивидендов доход. Инвестиционные доходы выплачиваются ежемесячно или ежеквартально, но при условии получения управляющей организацией достаточной прибыли. В противном случае может сформироваться и убыток от инвестиционных вложений. Таким образом, в структуру семейного бюджета такие доходы можно включать, но в категорию нерегулярных поступлений.

7. Иные доходы.

В эту категорию отнесем, например, льготы по налогообложению. Допустим, вы приобрели квартиру, и оформили возмещение налога на доход физического лица. Сумма, которую вам возместила налоговая инспекция, также войдет в структуру семейного бюджета, в категорию разовых поступлений.

8. Разовые доходы.

Например, помощь родителей, близких родственников или друзей. Безвозмездная помощь, т.е. такая, которую не нужно будет отдавать.

Кредиты, займы, деньги, взятые в долг, не являются доходами семьи! Они могут формировать имущество семьи, например, в виде крупных покупок, но это не доходы.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

Как правило, разовые расходы. Зависят от финансовых возможностей семьи.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Читать дальше:Кредитная кабала, как выбраться из кредитной кабалы

Как проверить начисление процентов

Как научиться копить деньги при скромных доходах

Что лучше, накопить или взять кредит

Планирование семейного бюджета на месяц

Поделись ссылкой с друзьями!

sizhu-doma.ru

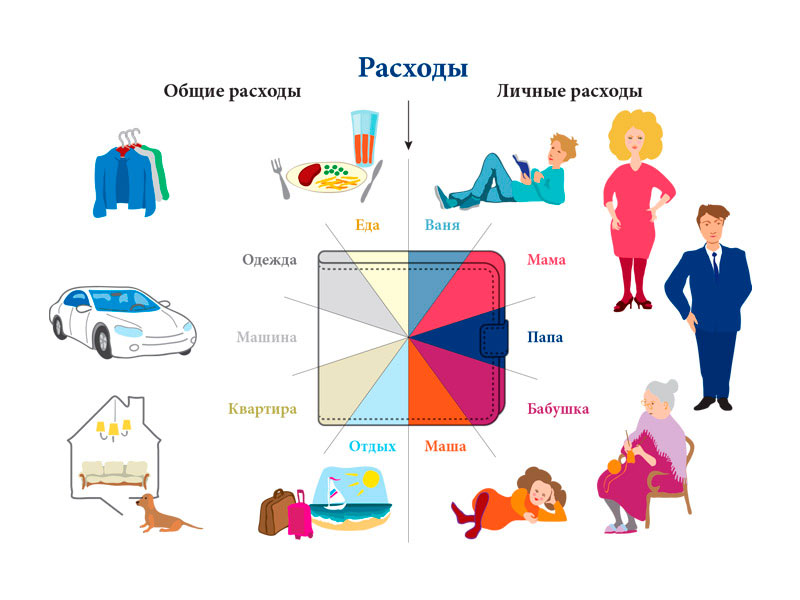

Расчет семейного бюджета

Данный материал поможет спланировать семейный бюджет с помощью электронных таблиц. Это простой и удобный способ контроля доходов и расходов семьи. Полезен для тех, кто хочет рационально тратить средства. Разберем пример такой таблицы, которую Вы с легкостью сможете адаптировать под себя.

Что должно входить в таблицу семейного бюджета?

В основе любого инструмента для управления личными финансами лежит учет доходов и расходов. Это очевидно. Кроме того, для эффективного управления требуется не только подсчитывать, сколько заработали и потратили, но и планировать: ставить цели и добиваться их.

Поэтому мы предлагаем создать следующую основу для Вашей таблицы:

Можно поменять строки на столбцы, но в целом, базой будет являться табличка, позволяющая отслеживать взаимосвязь трех китов бюджета: план, доходы, расходы.

Расписываем статьи доходов и расходов.

Для начала нужно определить, кто из членов Вашей семьи приносит доход в «семейную казну». К примеру, это могут быть Ваши родители, бабушки, дедушки и т.д., а также доход от сдачи в аренду помещения или проценты от вклада. Для этого добавляем столбец и необходимое число строк, объединяем ячейки и получаем следующую таблицу:

Для удобства планирования и экономии нужно разделить ваши ежемесячные траты на 10 — 20 статей. Каждую статью будет легко контролировать — именно в этом смысл вычерчивания таблиц.

Для большего удобства эти статьи следует сгруппировать в 3 — 5 больших разделов. Например, вы можете разделить траты на «Постоянные расходы», «Основные траты» и «Разовые покупки». Далее, «Постоянные расходы» разбиваем на:

- Коммунальные платежи.

- Оплата связи (Интернет, телефон).

- Оплата кредита.

«Основные траты» это:

- Продукты.

- Культурные и развлекательные мероприятия.

- Бытовая химия и косметика.

- Расходы на медицину и ЗОЖ.

- Содержание автомобиля или проезд в общественном транспорте.

«Разовые покупки» это:

- Закупка одежды и обуви.

- Поездки, отдых.

- Крупные покупки (техника, мебель и т.д.)

Также весьма разумно будет создать группу «Прочее» или «Непредвиденное»:

Теперь вставим необходимые формулы для расчёта, установим денежный формат у ячеек, куда будут вносится данные, и наша таблица готова. Формулу подсчета разницы между столбцом «На настоящий момент» и «Запланировано» будет содержать последний столбец «Разница»:

Формулу расчета между доходами и расходами будут содержать последние ячейки столбцов «На настоящий момент» и «Запланировано»:

Такая структура позволит легко учитывать все основные статьи и отслеживать их изменения.

life.mosmetod.ru

Семейный бюджет: структура доходов и расходов

Семейный бюджет в России доставляет гражданам немало проблем. Довольно часто нерациональное использование денег в семье провоцирует скандалы. Некоторые ячейки общества распадаются из-за финансовых проблем. Поэтому сегодня мы изучим структуру семейного бюджета. Нам предстоит изучить основы планирования финансов в семье. Кроме того, рассмотрим несколько секретов экономии в России.

Определение

Что такое семейный бюджет? Структура этой немаловажной составляющей жизни ячейки общества является сложной и многосоставной. И не все понимают, как правильно вести домашнюю бухгалтерию. Но далее мы изучим соответствующие вопросы.

Семейный бюджет — это ведение домашних финансов. Деньги, которые поступают в семью из разных источников. Их необходимо рационально распределять. Ведь только тогда ячейка общества сможет нормально жить и даже откладывать средства на какие-то нужды.

Структура

Структура семейного бюджета, как мы уже говорили, разнообразна. Она включает в себя множество пунктов. Для начала рассмотрим наиболее крупные разделы.

Среди них выделяют доходы и расходы. Именно этот баланс нужно соблюдать каждой ячейке общества. Тогда удастся жить по средствам и даже делать крупные покупки.

Далее каждый крупный раздел бюджета разделяется. Структуризация может быть абсолютно разной, на усмотрение того, кто планирует расходы в семье. Далее изучим наиболее распространенные статьи расходов и доходов.

Функции домашней бухгалтерии

Но сначала выясним, для чего конкретно необходимо вести семейный бюджет. Что он позволяет делать?

Ведение домашней бухгалтерии — это трудоемкий процесс, особенно на первых порах. На данный момент функции семейного бюджета могут быть такими:

- экономия денег;

- создание накоплений;

- обучение рациональному расходованию средств;

- проживание семьи по имеющимся деньгам;

- исключение необходимости получения кредитов на те или иные нужды.

В любом случае если в семье не ведут бюджет, рано или поздно в ячейке общества могут возникнуть проблемы. Например, из-за кредитов или необоснованных расходов.

Типы бюджета в семье

Некоторые люди просят — «Расскажите о структуре семейного бюджета». Обычно подобные просьбы возникают у женщин — им приходится все время планировать покупки и не позволять спонтанных расходов. Особенно при сильной ограниченности в средствах.

Семейный бюджет бывает разным. На данный момент можно выделить такие формы финансов в семье:

- совместную;

- раздельную;

- смешанную.

Все эти типы имеют свои особенности. В зависимости от выбранной методики денежного «поведения» будет меняться структура доходов и расходов семейного бюджета.

Что такое совместный бюджет

Самым распространенным и простым вариантом развития событий является совместный бюджет. В этом случае структура доходов семейного бюджета будет включать в себя все финансы, поступаемые в семью. И со стороны мужа, и со стороны жены.

Иными словами, при совместном бюджете доходы всех членов семьи будут суммироваться. Далее полученные средства распределяются на общие нужды. О классификации расходов поговорим позже.

Совместный бюджет подразумевает, что все в семье общее. Такая ситуация помогает сохранять семейные отношения. Особенно если женщина вышла в декрет.

Что такое раздельный бюджет

Какова структура семейного бюджета? Она, как мы уже говорили, может быть разной. Можно встретить раздельный бюджет в ячейках общества.

Это наименее приемлемый вариант развития событий. Зачастую он принимается как «крайняя мера» при воспитании финансовой грамотности супругов.

При раздельном бюджете структура доходов и расходов у каждого члена семьи будет отдельной. Зарплата мужа — это его деньги. Они уходят только на его нужды. Заработок супруги — ее средства, которые она может потратить на свои потребности.

Такая модель финансового поведения губительна. Она не подходит семьям с детьми. Ведь тогда один из членов семьи останется без доходов. Плюс появятся общие дети, которых придется содержать.

Что такое смешанный бюджет

Какова структура семейного бюджета? В смешанном типе ведения финансов муж и жена распределяют свои доходы несколько иначе, нежели в перечисленных выше случаях.

При смешанном бюджете пара обычно вкладывается в «общак» в равных долях или пропорционально заработку. Сначала формируются общие семейные нужды. На них выделяются средства со стороны каждого супруга. Остатки можно тратить на свои желания.

Статья расходов «дети» обычно тоже подразумевает обоюдные вложения со стороны супругов. Но в реальной жизни все чаще и чаще детей содержат работающие женщины.

Из чего состоят доходы

Теперь более подробно рассмотрим, каковая структура доходов семейного бюджета. Это крайне важный момент. Изучим вопрос на примере совместного бюджета в ячейке общества.

В графе «доходы» можно записывать:

- заработок;

- стипендии;

- премии;

- подарки;

- денежные компенсации;

- награды;

- калым;

- социальные пособия;

- помощь со стороны друзей/родственников.

Иными словами, любые материальные поступления. Желательно разделить их на регулярные (вроде заработной платы) и нерегулярные. Опираться при планировании финансов лучше на постоянные источники доходов.

Структура расходов семейного бюджета является еще более сложной, нежели доходов. Здесь каждая ячейка общества самостоятельно определяет статьи своих потребностей.

Можно провести некую классификацию всех трат в семье. Например, по значимости. На данный момент принято выделять:

- Важные/обязательные расходы. Это все необходимые траты. Сюда принято включать продукты, арендную плату, расходы на «коммуналку», выплаты по кредитам, вещи для дома и семьи. Расходы на медицину, одежду и обувь тоже сюда включены. Данная статья в идеале не должна превышать 50% всех доходов семьи.

- Желательные. Это все, что хочется купить, но без чего в режиме жесткой экономии можно обойтись. Например, новый телефон, косметика, расходы на хобби и развлечения, кафе, книги, секции.

- Роскошные. Сюда принято вносить крупные покупки. Обычно такие расходы соответствуют высокому заработку или большим семейным нуждам. К примеру, техника и гаджеты последних моделей, машины, квартиры, дачи и так далее.

Классификация по периодичности

Структура семейного бюджета в плане расходов может разделяться по периодичности.

Вот разделы, которые встречаются чаще всего:

- Ежемесячные. Это траты, без которых нельзя жить. Например — карманные расходы, кружки, сады, секции, оплата жилья, покупка продуктов.

- Ежегодные. Сюда относят налоги, отпуск, оплату страховки.

- Сезонные. Это расходы, возникающие только в определенный момент времени. К примеру, крупные покупки на зиму, подготовка детей к школе и так далее.

- Переменные. Весьма неоднозначная категория. В нее включают все непостоянные расходы. Оплата лекарств, медицины, одежды, обуви и покупка бытовой техники, например. Все, на что деньги тратятся при реальной необходимости.

Классификация по размеру

Мы почти изучили структуру доходов и расходов семейного бюджета. Можно классифицировать траты по размеру.

А именно:

- Мелкие траты. Это продукты, проезд на транспорте, покупка газет и журналов, хозяйственные траты.

- Средние расходы. К ним относят одежду, развлечения, мелкую технику и так далее.

- Крупные покупки. Мебель, отпуск, ремонт, крупная техника.

Чтобы экономить, рекомендуется сокращать крупные и средние расходы. Но и о мелких забывать не стоит. Не исключено, что среди них есть необязательные траты.

Как вести домашнюю бухгалтерию

Мы изучили структуру и виды семейного бюджета. А как теперь вести бухгалтерию?

Рекомендуется действовать по таким принципам:

- Записывать в специальную таблицу все источники прибыли. В конечном итоге посчитать итоговую сумму.

- В той же табличке записывать все обязательные и текущие расходы. Желательно сохранять при этом чеки из магазинов.

- Сложить все ежемесячные расходы в каждой категории.

- Сопоставить траты и поступления в семейный бюджет.

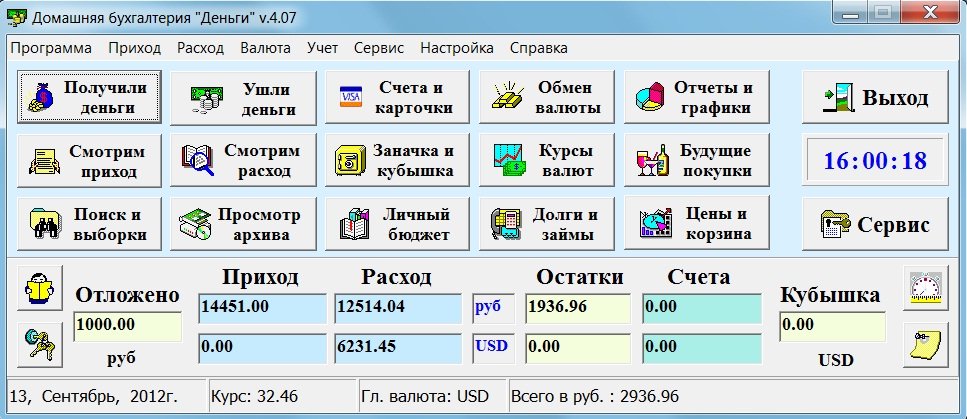

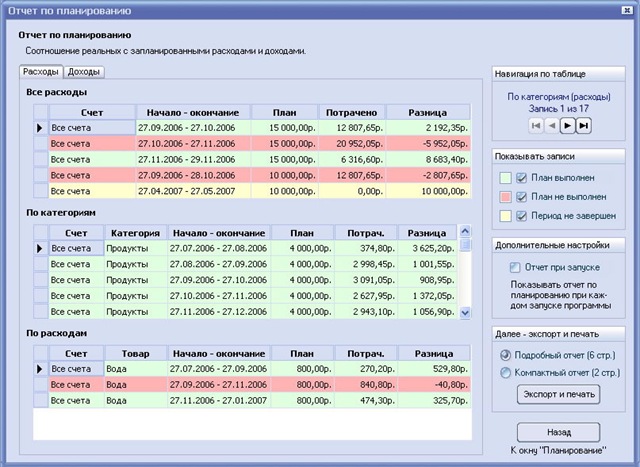

Сегодня можно отыскать массу программ и приложений для ведения семейного бюджета. Некоторые просто составляют многосложную таблицу в Word или ведут записи в специальных тетрадках.

Как правильно экономить

Несколько слов о том, как правильно экономить. Разумная экономия поможет откладывать деньги и жить не в ущерб себе.

Вот принципы, о которых должен знать каждый домашний бухгалтер:

- Записывать каждый купленный продукт в книгу учета расходов и доходов. Это поможет анализировать траты и исключать не обязательные и спонтанные покупки.

- В режиме сильной экономии ходить в магазин только со списком продуктов. Не отклоняться от него.

- Закупать продукты долгого хранения (макароны, крупы, «заморозка») на оптовых базах.

- Стараться покупать продукты и вещи на распродажах. Это касается даже детских вещей. Детские магазины постоянно устраивают выгодные распродажи.

- Отказаться от кредитов, рассрочки и кредитных карт.

- Не брать в долг. Желательно не одалживать никому денег. Это можно делать только тогда, когда семья готова «отпустить» одолженные средства.

- От каждого источника дохода откладывать 10-15 %. Из этих средств будет формироваться так называемый НЗ. Так принято называть неприкосновенный запас. Он используется в экстренных случаях. Например, на лечение или жизнь в случае сокращения на работе.

Вот и все. На самом деле ведение домашней бухгалтерии со временем становится довольно простым делом. Главное — правильно анализировать свои покупки и уметь отказываться от излишеств.

Заключение

Вашему вниманию была представлена структура семейного бюджета. Теперь понятно, как можно экономить и распределять денежные средства.

На первых порах домашняя бухгалтерия пугает и доставляет немало хлопот. Но со временем домашний бухгалтер сможет без труда распределять деньги в семье. Особенно если речь идет о совместном бюджете.

Важно: даже при резком увеличении доходов не стоит отказываться от ранее выработанных принципов ведения домашних финансов.

fb.ru

Семейный бюджет как способ контроля и приумножения финансов

Время от времени семейный бюджет подвержен влиянию кризиса. Падение рыночной экономики, снижение уровня государственной поддержки, состояние рынка труда заметно отражаются на домашнем благополучии. Те, кто ощутил удар по кошельку, приходят к пересмотру своих потребностей. Для них актуальным становится вопрос о планировании доходов и расходов.

Даже люди с хорошим достатком иногда сталкиваются с проблемой нехватки денег. Не успели получить заработную плату, как её остатки растворились в спонтанных покупках. При этом нужные приобретения не сделаны в полном объёме, текущий месяц не закончен, а денежный дефицит уже нарастает.

Семейный бюджет всегда нуждается в планировании, а в кризис это становится насущной потребностью для всех. Этот вопрос нельзя игнорировать, живя только текущим моментом, нужно думать и о перспективе. Тем, кто уже предпринимал первые попытки в упорядочении своих доходов и расходов, но потом по разным причинам забросил это дело, стоит прочитать статью и пересмотреть свои приоритеты. Секрет благополучия заключается в умении составлять общий бюджет и правильного распределять заработанные средства.

Семейный бюджет: основные понятия

С момента зарождения семьи и её роста, каждый участник обретает свой статус. Нужно не только распределить обязанности по дому, но и научиться вести домашнюю экономику. Основные понятия личной бухгалтерии:

- бюджет

- доход

- расход

- баланс

Слово «бюджет» вошло в оборот с давних времен и имеет старонормандские корни. В буквальном смысле оно обозначает «карман», «сумка» или «кошелёк». Дословно это денежная сумка, фактически — финансовый план, в котором представлен баланс доходов и расходов за определенный временной период (неделя, месяц, год).

Доход семьи — это денежные средства, поступающие в виде заработной платы, доходов от бизнеса, пособий, премий, стипендии, пенсии, доходов от имущества и сбережений.

Расходы — это все затраты семьи на товары и услуги. К ним относятся жизненно необходимые траты на питание, медицину, одежду и обувь, жильё, образование. Культурные, бытовые, интеллектуальные, духовные потребности, отдых и прочие платежи (налоги, погашение кредита, страховые взносы) — это тоже составляющие расходной части.

Баланс — это арифметическое соотношение доходов и расходов, определяющее вид домашней экономики. Если они равны (Д = Р), то речь идёт о сбалансированном бюджете. Отклонение в большую или меньшую сторону — дефицит и профицит, соответственно. Таким образом, семейный бюджет можно рассматривать, как соотношение вышеприведённых категорий.

Характеристика видов семейного бюджета

- Баланс = Доходы — Расходы

| Соотношение | Вид бюджета |

|---|---|

| Д | Дефицитный |

| Д = Р (доходы равны расходам) | Сбалансированный |

| Д > Р (доходы превышают расходы) | Профицитный |

Составив первую простую табличку доходов и расходов за месяц, вы сможете определить, в каком состоянии находится ваша экономика. При дефиците нужно немедленно бить тревогу и начинать пересмотр расходной части, выделяя явно непродуктивные траты.

Сбалансированный бюджет звучит красиво, но это положение «камикадзе» — вы постоянно ходите по краю пропасти, рискуя сорваться вниз в любой момент.

Хорошим сигналом, но не поводом для самоуспокоения является профицит в балансе доходов и расходов. В этом случае вы можете не только обеспечить себя всем необходимым, но также закладывать фундамент будущего благополучия всех её членов.

Горизонт планирования семейного бюджета

Семейный бюджет можно составлять на различные периоды времени. Его границы начинаются с недельного срока и могут заканчиваться несколькими годами. Он может быть недельным, месячным, квартальным, полугодичным, годовым, а может составляться на перспективу на несколько лет вперед. Наиболее популярным периодом является месяц. Такой план называется краткосрочным. Долгосрочное планирование рассчитано на годы вперёд. Такие планы обычно составляются для совершения крупных покупок, отдыха и других дорогостоящих мероприятий.

Способы ведения семейной бухгалтерии

В разные времена сознательные семейства использовали все доступные способы ведения домашней бухгалтерии. До наступления компьютерной эпохи, велись домовые книги и расчеты производились на счетах или бумаге. Потом появились калькуляторы и компьютеры.

| Ручной | Электронный |

|---|---|

| Записи ведутся в тетради или блокноте, расчёты делаются на калькуляторе. Может оказаться эмоционально приятным действием, процесс не терпит спешки | Ведение записей с помощью специальных программ или офисных приложений (например, Microsoft Office Excel), а также других сервисов (онлайн-сайты, приложения для мобильных телефонов) |

Даже сейчас многие предпочитают составлять таблицы на бумаге, так как им приятен сам процесс написания от руки. Другим может в большей степени подойти составление таблиц в электронном виде. Главное здесь — найти для себя наиболее подходящий способ, чтобы сбор данных и последующий анализ проходили для вас легко и интересно. Составление семейного бюджета — это главное занятие для собственной безопасности, поэтому сделайте его таким, чтобы им хотелось заниматься.

Планирование: цели, задачи и структура бюджета

Планирование — это сложный ежедневный процесс, требующий определённых навыков. Ставя правильные цели и выполняя план, каждый придёт к разумной экономии денежных средств. В перспективе это повысит и качество вашей жизни.

Семейный бюджет составляют, преследуя определенные цели и задачи:

- наведение порядка в личных финансах

- сопоставление доходной и расходной части

- оптимизация расходов с целью накопления денежных средств

- определение целевого финансирования

Основы финансовой грамотности — это положительный баланс между доходами и расходами, упорядочение и сокращение необязательных расходов, эффективное использование накопленных средств.

Базовыми структурными единицами любого бюджета являются доходы и расходы. При составлении плана их нужно разделять на отдельные статьи. Первое время достаточно просто фиксировать поступления и траты, затем объединить в группы и подгруппы. Например, выделить обязательные платежи. Полезно освоить разные горизонты планирования — от месяца до десятков лет.

План составлен правильно, когда расходы семьи не превышают доходную часть. В этом случае будет формироваться резерв, который в будущем сохранит немало времени и нервов. На его долю должно приходиться не менее 10% от совокупного дохода. Если же расходов оказалось больше, необходимо в срочном порядке исключить все необязательные траты и подумать над увеличением доходов.

При составлении финансового плана на длительный период времени, обязательно нужно учитывать экономическую ситуацию и закладывать в расчёты инфляцию.

Приведенная таблица наглядно показывает структуру бюджета семьи:

| ДОХОДЫ | План | Факт | Отклонение |

|---|---|---|---|

| 1. Доходы мужа | |||

| 1.1 Зарплата | |||

| 1.2 Подработка | |||

| 2. Доходы жены | |||

| 2.1 Пособие по уходу за ребенком | |||

| 2.2 Подработка | |||

| 3. Доход ребенка | |||

| 3.1 Стипендия | |||

| 4. Доходы семьи | |||

| 4.1 Проценты по вкладу | |||

| 5. Прочие доходы | |||

| 5.1 Поддержка родителей | |||

| Итого доходы: | |||

| РАСХОДЫ | План | Факт | Отклонение |

| 1. Обязательные расходы | |||

| 1.1 Кредит | |||

| 1.2 Сбережения | |||

| Итого обязательные расходы: | |||

| 2. Расходы на семью | |||

| 2.1 Постоянные расходы | |||

| 2.1.1 Коммунальные платежи, ТВ, Интернет, сад, школа, репетитор | |||

| 2.1.2 Питание | |||

| 2.1.3 Машина | |||

| 2.1.4 Транспорт (проездные билеты) | |||

| 2.2 Переменные расходы | |||

| 2.2.1 Одежда и обувь | |||

| 2.2.2 Косметика, услуги салона красоты | |||

| 2.2.3 Бытовая химия | |||

| 2.2.4 Развлечения | |||

| 2.2.5 Игрушки | |||

| 2.2.6 Сезонные расходы для дачи | |||

| Итого расходы на семью: | |||

| 3. Непредвиденные расходы | |||

| 3.1 Лекарства, ремонт техники, ремонт одежды | |||

| Итого все расходы: | |||

| Экономия семейного бюджета: | |||

Советы по ведению бюджета

К ведению семейной бухгалтерии каждый подходит индивидуально, вырабатывая для себя наиболее удобную форму и инструменты. Это творческий процесс, требующий затрат времени. Приведённые ниже советы будут полезны для всех, а особенно — для новичков:

| Совет | Описание |

|---|---|

| 1. Один составитель | В планировании бюджета могут принимать участие все члены семьи, но вести его должен один человек, во избежание финансового хаоса. |

| 2. Не экономить на себе | Максимально учитываются интересы и потребности всех членов семьи. В этом деле неуместна жёсткая экономия. Большой ошибкой является лишение жизненных удовольствий близких людей. Одна из целей семейного бюджета — повышение качества жизни. |

| 3. Приоритеты в тратах | Проблемы следует решать по мере поступления, с расстановкой приоритетов — это снимет психологическое напряжение. Оплатить всё сразу получается не всегда, но не всегда это и требуется. |

| 4. Без детализации | Не следует перегружать план мелочами. Сильная детализация займет много времени, а результат не принесёт ожидаемой пользы. Наоборот, такая работа быстро надоест. Достаточно указать основные доходные и расходные статьи, остальное поместить в раздел «Прочее». |

| 5. Заплати сначала себе | Для создания финансовой подушки безопасности надо сразу после поступления денег отложить определённую сумму, не менее 10% от доходов. В противном случае, в конце месяца вы рискуете вновь остаться без денег, поскольку найдутся «выгодные» покупки и вы заплатите не себе, а другим. |

| 6. Экономия на значительных расходах | Иногда легче отказаться от одной крупной покупки, чем от нескольких мелких. Все должно быть взвешено, чтобы не нарушить жизненный комфорт. Экономя на мелочах, реально сократить расходы не получится, а неудовлетворенность и негатив останутся. |

| 7. Цените свой труд | Полезно подсчитать, сколько стоит 1 час жизни. Это поможет взвесить ценность новых покупок и остановить утечку денег. Не нужно стесняться просить скидку. Даже богатые люди не боятся возмутиться дороговизне вещи, ведь они точно знают ценность денег. |

Данные советы помогут правильно организовать планирование бюджета семьи. Сам процесс должен доставлять удовольствие, а его результат обеспечит финансовое благополучие.

Способы экономии семейного бюджета

Ведение домашней бухгалтерии — основа для выявления резервов разумной экономии. Учёт доходов и расходов за необходимый период упрощает анализ бюджета и помогает формировать сбережения. Накопленные средства позволят совершить более крупные покупки без привлечения заёмных средств.

Проанализировав траты семьи, наверняка можно найти бреши, из которых вытекают деньги. Мелкие спонтанные траты оказываются серьёзной статьёй необязательных расходов. Кофе из автоматов, попкорн в кино, перекусы в кафе приводят к значительным финансовым потерям. А ведь можно самостоятельно заварить чай или кофе, взять «собойку» в офис, зайти в магазин перед кино и купить чипсы с напитками дешевле, если в этом вообще есть необходимость.

Затраты на мобильную связь и телевидение. Пересматривая договоры с поставщиками услуг, можно выявить устаревшие тарифы, за которые приходится платить больше. В целях привлечения новых клиентов, компании часто предлагают более выгодные условия по цене и качеству.

Если нет жёсткой необходимости, можно отказаться от большинства поездок на личном автомобиле. К концу месяца получится приличный запас денежных средств за счёт экономии на топливе, платных парковках и услугах автомойки.

Важно не только составить план, но и придерживаться его, минимизируя незапланированные покупки. За выгодными предложениями магазинов часто скрываются маркетинговые трюки, провоцирующие дополнительное приобретение товаров. Чем реже совершается поход в магазин, тем устойчивей будет семейный бюджет. Поэтому лучше делать крупные закупки в магазинах примерно раз в неделю.

Чтобы семья себя чувствовала комфортно и была счастлива, нужно уметь отказываться от некоторых соблазнов или найти способы для увеличения доходов. Народная истина гласит следующее: нужно меньше тратить либо больше зарабатывать. От себя добавим: лучше и то, и другое одновременно. В этом хорошо помогает развитие эмоционального интеллекта.

homeclass.ru