Стоит ли брать рассрочку: почему нужно сто раз подумать, прежде, чем оформить кредит в магазине

Стоит ли брать рассрочку в М.Видео? | КАЧЕСТВО ТЕХНИКИ

Привет. Сейчас я поделюсь своим мнением насчёт того, что стоит ли брать рассрочку на технику в магазинах сети М.Видео или нет? Несмотря на то, что я сам работаю в магазине этой сети, иногда я бы не посоветовал своим покупателям. Сейчас расскажу почему.

Рекламные материалы М.ВидеоКаждая компания заинтересована в своём росте, в увеличении прибыли, оборота и максимальном сбыте продукции. Продажи, продажи и ещё раз продажи. Так было и будет всегда. Чистая коммерция.

Не секрет что технику можно приобрести по кредитованию. В том числе и по программе рассрочка. Всё таки в нашей стране с деньгами у населения не всегда было хорошо, а в последнее время вообще что-то туго стало. Поэтому рассрочка в магазинах пользуется очень большой популярностью у людей.

Взять технику и отдавать по частям — довольно таки привлекательное предложение. Если бы оно было так всегда конечно. ..

..

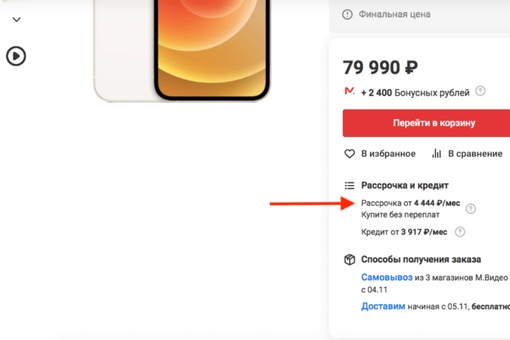

Рассрочка — это кредитный продукт. Рассрочку выдают банки, коих в магазинах около 12 штук. Повышенный коэффициент одобрения. Одобряют почти каждому второму. Однако условия одобрения иногда не всегда всех устраивают, ну а куда деваться, техника нужна, а в чистый кредит ещё дороже, приходиться подписывать документы, давят на больное.

Если верить рекламе и билбордам, то рассрочка это 0-0-24. Без первоначального взноса, без переплат и на 24 месяца. Ну последняя цифра может меняться. Бывает год, а бывает три. Без первоначального взноса это точно, 100%, а вот без переплат далеко под вопросом.

Если Вам понадобился например холодильник или телевизор, и Вы хотите приобрести его в рассрочку, то Вам придётся взять ещё 1 как минимум товар. Ещё один дополнительный товар — это должен быть либо зависимый аксессуар (в случае с холодильником это стабилизатор, сетевой фильтр, поглотитель запаха, антибактериальный коврик и тд), либо доп гарантия.

Да да, так и есть. Как минимум ещё одну позицию товара Вам продадут. Причём далеко не всегда по Вашей собственной воле. Откажитесь брать, не оформят. Либо наличные, либо кредит. В кредит можно только например холодильник и больше ничего. Но так Вы переплатите порядка 35%-45% переплаты. Такова кредитная ставка.

Рекламный материал М.видеоСо смартфонами вообще отдельная история. Этот сегмент очень сильно и бурно развивается и тут нельзя не заработать. Компания этим успешно пользуется.

К каждому айфону в рассрочку нужно взять 2 аксессуара из списка и 1 страховой сертификат (гарантия). К последним моделям XS, XS Max, XR нужно брать уже 3 аксессуара из списка, либо 2 аксессуара и 1 гарантию.

Негатива как Вы понимаете выше крыши. Не все носят чехлы, стёкла, пользуются наушниками и так далее. А в магазине навязывают. Хочется айфон, да не хочется допы. Согласен, тут не справедливо конечно по отношению к покупателям.

Весь прикол ещё в том, что даже если Вы взяли в рассрочку всё то что нужно, все допы и прочее, Вам могут посчитать рассрочку с переплатой.

В общем всем советую без необходимости не ввязываться и не брать вообще ничего не по рассрочке не по кредиту. Лучше наличные. Так надёжнее.

Лайк и подписка с тебя)Напишите своё мнение ниже в комментарии

Стоит ли брать кредит и вообще покупать недвижимость, когда вокруг все плохо? Мнение

Всех, кто в этом году задумался об улучшении жилищных условий, волнует вопрос: «А стоит ли вообще что-то делать в текущей ситуации?». Не опасно ли, учитывая пессимистичные настроения в политике и экономике, покупать жилье, брать кредит, соглашаться на рассрочку, влезать в долевое строительство? На эту тему с Realt.by согласился подискутировать Сергей Сенкевич, старший аналитик компании Colliers.

«Если ждать, когда „выстрелит“ долгожданное „папиццот“, можно всю жизнь провести в общежитии»

— Начать хотелось бы с вопроса, отчасти риторического: а в чем, собственно, новизна ситуации? Что-то необычное в современных белорусских реалиях заметит разве что молодое поколение, которое вышло в самостоятельную жизнь в последние 3−4 года. А те, кто пережил экономические и финансовые кризисы 2008−2009 годов, 2011 года и 2014−2016 годов, ничего нового для себя не откроют. В кризисные периоды количество сделок по покупке готового жилья, как правило, снижается, сокращается число договоров долевого строительства, но никогда рынок не останавливается совсем. И в те годы были сделки, вводились новостройки и закладывались новые дома. Да, были риски, росло число долгостроев, но от них и в относительно стабильные периоды жилищный рынок в Беларуси не был застрахован.

А те, кто пережил экономические и финансовые кризисы 2008−2009 годов, 2011 года и 2014−2016 годов, ничего нового для себя не откроют. В кризисные периоды количество сделок по покупке готового жилья, как правило, снижается, сокращается число договоров долевого строительства, но никогда рынок не останавливается совсем. И в те годы были сделки, вводились новостройки и закладывались новые дома. Да, были риски, росло число долгостроев, но от них и в относительно стабильные периоды жилищный рынок в Беларуси не был застрахован.

Что касается возможных сценариев покупательской активности, то, учитывая опыт предыдущих кризисов на рынке жилой недвижимости и исходя из цели приобретения жилья, здесь очевидны только две возможные реакции на действительность.

Первая: если вам надо решать жилищный вопрос своей семьи и появилась возможность — решайте его здесь и сейчас! Потому что если ждать, когда оно «выстрелит», долгожданное «папиццот», то можно всю жизнь провести в общежитии или на съемных квартирах. Или если ждать, когда заработает обещанная правительством ипотека, так, чтобы без поручителей, под залог строящегося жилья и не выше 7% годовых… то можно и не дождаться. Если есть сегодня оптимальная для вас квартира по более-менее приемлемой, подъемной для вас цене, в месте, где вы всегда хотели жить, хорошей планировки и есть возможность ее купить (оформить кредит), то пользуйтесь моментом и отметайте всякие условности. Да, через год, может, будет метр на 200−300 долларов дешевле, ставки по процентам кредита упадут, но уже не будет того идеального «вашего» варианта, который есть сейчас. А могут в ожидании снижения цены появиться и другие условности, новые причины, которые помешают вам купить жилье или начать строиться.

Или если ждать, когда заработает обещанная правительством ипотека, так, чтобы без поручителей, под залог строящегося жилья и не выше 7% годовых… то можно и не дождаться. Если есть сегодня оптимальная для вас квартира по более-менее приемлемой, подъемной для вас цене, в месте, где вы всегда хотели жить, хорошей планировки и есть возможность ее купить (оформить кредит), то пользуйтесь моментом и отметайте всякие условности. Да, через год, может, будет метр на 200−300 долларов дешевле, ставки по процентам кредита упадут, но уже не будет того идеального «вашего» варианта, который есть сейчас. А могут в ожидании снижения цены появиться и другие условности, новые причины, которые помешают вам купить жилье или начать строиться.

Второй вариант — строительство квартир в спекулятивных целях, т. е. с целью последующей перепродажи или сдачи в аренду. Вот для такого рода инвестиций кризис и высокие проценты по жилищным кредитам − не самое подходящее время. Для спекулянтов (в хорошем значении этого слова) кризис хорош только в том случае, если финансовые возможности позволяют на падающем рынке приобрести жилье сразу, без кредитов. Например, купить по 750 за метр то, что в обычный период стоит 1150, вполне хороший вариант на перспективу.

Например, купить по 750 за метр то, что в обычный период стоит 1150, вполне хороший вариант на перспективу.

«Ситуации, когда продал холодильник на „барахолке“ и полностью погасил кредит за квартиру, не будет»

— Многие, конечно, могут возразить, что, а почему бы и в спекулятивных целях не воспользоваться рублевым кредитом, пусть и под 21% − рубль ведь девальвируется? Здесь логика есть только в том случае, если у вас устойчивый доход в «твердой» валюте или привязан к валюте. Во-первых, рубль уже девальвировался, но не так критично. И, если верить экспертам рынка, ближайшие года два такого уровня девальвации, как это было, например, в 2011 году, в Беларуси ждать не стоит, несмотря на всю сложность ситуации. Во-вторых, банки научились страховаться от подобного. Повторения ситуации, когда, условно, продал холодильник на «барахолке» и полностью погасил кредит за квартиру, не будет. Вот мы сейчас рассуждаем исходя из одних условий, существующих на рынке, а завтра, возможно, Нацбанк примет решение о повышении ставки рефинансирования, и ситуация с кредитами изменится по всему рынку банковских услуг.

Так что, тогда не брать кредит? Тоже ответ неверный. Все надо просчитывать. Условно, был несколько месяцев назад доступным кредит под 13,5%. Но метр жилья, на который вы его могли взять, стоил $ 1150. Теперь кредиты предлагаются под 21%, но у вас появилась возможность взять жилье за $ 750… И без вдумчивого расчета не очевидно, какой вариант лучший, все надо просчитать и сравнить. Благо теперь достаточно интернет-ресурсов, на которых есть так называемые кредитные калькуляторы. И даже обычный обыватель в состоянии оценить, в какую сумму ему обойдется жилье в итоге. Еще многое значит, какую долю жилья вам надо оплатить за счет кредита. Условно, вы нашли квартиру своей мечты, но у вас собственных средств имеется только на 70% стоимости. Тогда 30% заимствовать у банка имеет смысл. И наоборот, если у вас, условно, только на 20% от стоимости жилья, то брать кредит на 80% от цены квартиры под очень высокие проценты — не самый удачный вариант.

Ситуация с рассрочкой, особенно если она привязана к валютной стоимости жилья, ничем не отличается от иных вариантов. Если решение жилищной проблемы не терпит отлагательств и это единственный доступный на сегодняшний день вариант — используйте его, иначе всю жизнь можете оставаться без собственной квартиры. Опять же, в лучшей ситуации будут те, у кого доходы в валюте или привязаны к эквиваленту в валюте. Тут особой разницы между кредитами под высокие проценты и валютной рассрочкой нет. А вот если зарплаты рублевые, да еще и не самые высокие, например, вы работаете педагогом-дошкольником или медсестрой в обычной государственной районной поликлинике, то риски одинаково высокие и при рассрочке, и при кредитах под высокие проценты.

Если решение жилищной проблемы не терпит отлагательств и это единственный доступный на сегодняшний день вариант — используйте его, иначе всю жизнь можете оставаться без собственной квартиры. Опять же, в лучшей ситуации будут те, у кого доходы в валюте или привязаны к эквиваленту в валюте. Тут особой разницы между кредитами под высокие проценты и валютной рассрочкой нет. А вот если зарплаты рублевые, да еще и не самые высокие, например, вы работаете педагогом-дошкольником или медсестрой в обычной государственной районной поликлинике, то риски одинаково высокие и при рассрочке, и при кредитах под высокие проценты.

Что касается прогнозов в отношении динамики цен, то тут возможны различные сценарии развития событий в зависимости от макроэкономической и общественно-политической обстановки. Но базовый сценарий предполагает, что, с одной стороны, экономическое состояние Беларуси в 2021 ухудшается, снижается платежеспособность и спрос на жилье. С другой стороны, дефолтов и резких экономических падений в 2021-м не ожидается, застройщики могут корректировать цены в сторону снижения за счет уменьшения себестоимости, предложение также будет сокращаться, а спрос все равно есть. Поэтому в базовом сценарии резкого падения цен на жилье в ближайший год не ожидается, но цены с учетом девальвационных явлений и снизившейся активности на рынке в валютном номинале могут снизиться. Конкретные величины тут рассчитать проблематично, но вряд ли снижение может превысить 20% по отношению к аналогичным показателям 2020 года.

Поэтому в базовом сценарии резкого падения цен на жилье в ближайший год не ожидается, но цены с учетом девальвационных явлений и снизившейся активности на рынке в валютном номинале могут снизиться. Конкретные величины тут рассчитать проблематично, но вряд ли снижение может превысить 20% по отношению к аналогичным показателям 2020 года.

Мнение автора может не совпадать с позицией редакции.

Читайте также:

Квадратный метр по $ 500 — чушь (по крайней мере, в ближайшем будущем). Мнение

Порядок предоставления товара в рассрочку клиентам – физическим лицам

В настоящем Порядке используются следующие термины и их определения:

Клиенты – физические лица, достигшие 18-летнего возраста, (граждане Республики Беларусь, иностранные граждане и лица без гражданства, имеющие вид на жительство на территории Республики Беларусь), заключившие с Унитарным предприятием «А1» (далее – компания) договоры об оказании услуг электросвязи (далее – договоры) по тарифным планам компании, за исключением тарифных планов ПРИВЕТ, либо договоры об оказании услуг по сети фиксированной связи (далее – договоры).

Абоненты – пользователи услуг по договору об оказании услуг электросвязи и договору об оказании услуг по сети фиксированной связи на условиях договора, заключенного между клиентом и компанией, которым выделен абонентский номер либо предоставлен лицевой счет.

Товары – телефонные аппараты, планшеты, иные абонентские устройства, а также телевизоры, реализуемые компанией в соответствии с настоящим Порядком, за исключением товаров, либо оборудования, на которые порядок предоставления рассрочки оговорен отдельно.

Рассрочка – оплата стоимости товара, приобретаемого в компании с распределением платежа на 6 или 11, или 18, или 24, или 30 месяцев, путем ежемесячного списания равных сумм с баланса лицевого счета клиента (очередной ежемесячный платеж).

1. Клиенты вправе приобрести предлагаемые компанией товары в рассрочку в магазинах Унитарного предприятия «А1» и/или в интернет-магазине shop. a1.by (далее — интернет-магазин) компании при условии подключения/обслуживания по тарифным планам в соответствии с Приложением 1, Приложением 2, а телевизоры в рассрочку — в соответствии с Приложением 3 в магазинах партнера «5 элемент» ЗАО «ПАТИО».

a1.by (далее — интернет-магазин) компании при условии подключения/обслуживания по тарифным планам в соответствии с Приложением 1, Приложением 2, а телевизоры в рассрочку — в соответствии с Приложением 3 в магазинах партнера «5 элемент» ЗАО «ПАТИО».

2. При оформлении купли-продажи товара в рассрочку с клиентом заключается дополнительное соглашение с обязательством пользоваться услугами связи в рамках договора при условии наличия абонентского номера либо лицевого счета в активном статусе в соответствии с Приложением 1, Приложением 2 и Приложением 3.

3. Максимальное количество товара, которое вправе приобрести клиент на свой документ, удостоверяющий личность, зависит от срока пользования услугами связи компании в рамках тарифных планов с абонентской платой. При этом на абонента может быть оформлена одна единица товара в рассрочку.

Если на данного абонента ранее был оформлен товар в рассрочку или со скидкой, или по специальной цене, то воспользоваться данным предложением клиент сможет после окончания срока действия предыдущего дополнительного соглашения.

3.1. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой менее 3 месяцев, то он может приобрести не более одной единицы оборудования с рассрочкой оплаты стоимости.

3.2. Если клиент пользуется услугами связи компании в рамках тарифных планов с абонентской платой более 3 месяцев, то он может приобрести не более трех единиц оборудования с рассрочкой оплаты стоимости. При этом на одного клиента разрешено приобретение не более 1 телевизора в рассрочку.

3.3. При условии досрочной оплаты полной стоимости товара, приобретенного в рассрочку на 6/11/18/24/30 месяцев клиент имеет право на приобретение нового товара в рассрочку с заключением нового дополнительного соглашения.

4. Очередные платежи за товар списываются автоматически с баланса лицевого счета клиента и отражаются в ежемесячных счетах за оказанные услуги связи (при приобретении телевизора списание происходит с дополнительного лицевого счета и отражается в его ежемесячных счетах), при этом дата списания платежа зависит от даты заключения настоящего дополнительного соглашения

- при заключении дополнительного соглашения в период с 1 по 15 число месяца — с 1 по 5 число каждого следующего месяца;

- при заключении дополнительного соглашения в период с 16 по последнее число месяца — с 16 по 20 число каждого следующего месяца.

Информация о размере ежемесячного платежа, оставшейся стоимости товара и возможность досрочной оплаты товара (кроме телевизоров) доступна:

- для абонентов, обслуживающихся в рамках договоров об оказании услуг электросвязи, — по USSD *100*3#вызов и в приложении Мой А1;

- в Личном кабинете.

Досрочная оплата одного либо нескольких платежей за товар не отменяет автоматическое списание очередного платежа согласно п. 4 настоящего порядка.

5. Возможность досрочной оплаты платежей по рассрочке не предоставляется 1-го числа каждого месяца, а также в период:

- с 2 по 5 число каждого месяца — при заключении дополнительного соглашения в период с 1 по 15 число месяца;

- с 16 по 20 число каждого месяца — при заключении дополнительного в период с 16 по последнее число месяца.

6. Компания устанавливает следующую очерёдность списания денежных средств с баланса клиента: в первую очередь списываются денежные средства для погашения платежей за товар, приобретенный в рассрочку, во вторую очередь – оплата за услуги связи.

8. Проценты за рассрочку платежа не начисляются.

9. Клиент, приобретая товар с рассрочкой платежа, обязуется:

9.1. пользоваться услугами связи компании в течение срока действия дополнительного соглашения;

9.2. не переоформлять абонента в течение срока, указанного в дополнительном соглашении.

10. В случае несвоевременной оплаты каждого очередного ежемесячного платежа клиент уплачивает компании пеню в размере 0,5% от суммы каждого неоплаченного очередного ежемесячного платежа за каждый день просрочки.

11. В случае просрочки оплаты очередного платежа на 60 и более календарных дней клиент уплачивает компании очередной и все последующие платежи за товар единым платежом в период с 1 по 5 число следующего месяца вне зависимости от даты заключения дополнительного соглашения.

12. В случае отсутствия на балансе клиента денежных средств для погашения любого очередного ежемесячного платежа компания вправе приостановить оказание услуг связи клиенту.

13. В случае расторжения договора, дополнительного соглашения или переоформления абонента по инициативе клиента или расторжения договора по инициативе компании, если такое расторжение связано с нарушением клиентом условий договора, в течение срока действия дополнительного соглашения, клиент уплачивает компании очередной и все последующие платежи единым платежом, а также уплачивает неустойку, если это предусмотрено дополнительным соглашением, в размере, указанном в дополнительном соглашении.

14. При досрочной оплате полной стоимости товара, приобретенного в рассрочку, клиент может расторгнуть договор и/или переоформить абонента в соответствии с условиями заключенного дополнительного соглашения.

15. При рассмотрении заявки клиента на приобретение оборудования с рассрочкой платежа во внимание принимается срок использования клиентом услуг связи компании, тарифный план абонента, финансовая дисциплина, а также другие факторы. Окончательное решение о возможности приобретения оборудования в рассрочку принимается после рассмотрения заявки в магазинах А1 либо интернет-магазине компании.

16. Компания вправе отказать клиенту в приобретении товара в рассрочку: при наличии у клиента задолженности по договорам, заключенным с Унитарным предприятием «А1», либо перед другими юридическими лицами; и в других случаях, не объясняя причин отказа.

17. Компания оставляет за собой право запросить у клиента дополнительные персональные данные, страховое свидетельство государственного социального страхования, согласие на предоставление кредитного отчета в Кредитном бюро Национального банка Республики Беларусь, расчетный лист либо справку о доходах за последние 3 месяца, а также право проверить достоверность предоставленных данных для принятия решения о продаже товара в рассрочку.

18. Компания вправе в одностороннем порядке изменять настоящий Порядок, публикуя изменения на официальном сайте компании www.a1.by. Во всем ином, не урегулированном настоящим Порядком, клиент и компания руководствуются положениями договора об оказании услуг электросвязи, заключенного между клиентом и компанией.

Приложение 1

Приложение 2

Приложение 3

Эксперты рассказали, на что не стоит брать кредит — Российская газета

Объем выдачи наличных кредитов по стране за последние полгода увеличился почти на четверть: люди хотят жить здесь и сейчас, а не откладывать желанную покупку или поездку в долгий ящик. С одной стороны, этому стоит порадоваться — россияне стали жить пусть чуть-чуть, но лучше, позволять себе маленькие и большие приятности. С другой стороны, занимая деньги, порой и не малые, не все в состоянии просчитать свои возможности по выплате кредита…

«Психология людей, особенно молодых, меняется, — поясняет сложившуюся тенденцию в интервью «Вечерней Москве» профессор кафедры денежного обращения и кредита факультета финансов и банковского дела РАНХиГС, кандидат экономических наук Юрий Юденков . — Они все чаще берут кредиты, потому что хотят получить удовольствие здесь и сейчас. С одной стороны, это разумно — в вопросах ипотеки, к примеру, или автомобиля. Но есть ли смысл брать заем на отдых за рубежом, празднование дня рождения, свадьбы, юбилея, как у нас сейчас часто делают? Или получать кредит на покупку нового айфона, который, конечно, удовлетворяет необходимость в связи, но сама его фетишизация поражает. Есть два вида займов: на капитальные нужды, такие как покупка квартиры, и текущие. Последнее — то, что тешит только ваше самолюбие. Всегда необходимо помнить о том, что берем мы чужие деньги, а отдаем свои и навсегда».

— Они все чаще берут кредиты, потому что хотят получить удовольствие здесь и сейчас. С одной стороны, это разумно — в вопросах ипотеки, к примеру, или автомобиля. Но есть ли смысл брать заем на отдых за рубежом, празднование дня рождения, свадьбы, юбилея, как у нас сейчас часто делают? Или получать кредит на покупку нового айфона, который, конечно, удовлетворяет необходимость в связи, но сама его фетишизация поражает. Есть два вида займов: на капитальные нужды, такие как покупка квартиры, и текущие. Последнее — то, что тешит только ваше самолюбие. Всегда необходимо помнить о том, что берем мы чужие деньги, а отдаем свои и навсегда».

Как оказалось, возможность возврата кредитов зависит не от суммы, а от того, на какие цели брали эти деньги.

«Самые проблемные — кредиты наличными, когда нет целевого назначения, — констатирует директор Национальной ассоциации профессиональных коллекторских агентств Борис Воронин. — Ипотеку выплачивают хорошо, автокредиты тоже, в кредитах на выданные в месте продажи товары даже мошенничество встречается очень редко, а вот когда берут заем с целью закрыть какую-то дыру в бюджете, начинаются невозвраты и задержки в выплатах».

Кроме того, как оказалось, важен срок, на который планируется взять займ. Иногда растянутые по времени платежи могут оказаться для плательщика слишком дорогими.

«Недвижимость — не больше 15 лет, дальше кредит уже неразумен, потому что переплачивать придется многократно, — рассчитывает оптимальные сроки для кредита Юрий Юденков. — На автомобиль — не больше трех. Через пять лет машина уже устареет, придет в не очень хорошее состояние, появится необходимость покупки новой, а у вас еще за старую кредит не выплачен. А через три года авто можно просто поменять за разумную цену. Сложнее с кредитом на образование. Если вы собрались учиться за границей, от вас потребуют подтверждение наличия необходимых средств. Банки, выдающие кредиты, тоже требуют своего подтверждения. Например, того, что по истечении четырех лет, как в случае с бакалавриатом, вы будете распределены вузом на место работы. Либо должен быть поручитель. В качестве него могут выступить, к примеру, родители или страховая компания. Адекватным сроком для такого займа я считаю срок от пяти до восьми лет».

Адекватным сроком для такого займа я считаю срок от пяти до восьми лет».

«Это самоубийство». Стоит ли сейчас брать кредит и в какой валюте лучше хранить деньги

За последние несколько недель на валютном рынке и в банковской сфере произошли некоторые изменения. Доллар и евро выросли, белорусский рубль просел. В банках были перебои с валютой, выросли проценты по вкладам и кредитам. FINANCE.TUT.BY спросил у эксперта, в какой валюте лучше хранить сбережения, стоит ли забирать вклады из банков и нужно ли брать кредиты.

Александра Квиткевич, TUT.BYПо мнению старшего аналитика «Альпари» Вадима Иосуба, самым верным решением сейчас будет хранить деньги в разных валютах, в том числе и во вкладах.

— Говорим мы о вкладах или не о вкладах, надо придерживаться принципов диверсификации, то есть не хранить все сбережения в одной валюте. Несмотря на последние события на валютном рынке, я по-прежнему считаю, что валюту вклада нужно диверсифицировать и включать туда белорусский рубль, — говорит аналитик. — Простейшая иллюстрация. В последние дни доллар у нас сильно рос, поэтому у кого-то может возникнуть мысль взять и все перевести в доллары. Но нужно вспомнить сильный рост доллара в 2015 году. Когда в начале 2016 года он достиг почти 2,2 рубля, после чего стал снижаться и вернулся к отметке 2,2 только недавно. То есть спустя 4 года.

Эта недавняя история, как говорит Вадим Иосуб, показывает, что можно купить на все деньги доллары, а потом не иметь возможности продать даже по той же цене, по которой купил. Исходя из этого, по его мнению, корзину нужно составлять из доллара, белорусского рубля и евро.

— 50% — белорусский рубль и его безусловно надо держать на депозите с максимально доступной ставкой. Особенно с учетом того, что в последнее время ставки по рублевым депозитам незначительно, но выросли, — отмечает эксперт. — Оставшуюся часть имеет смысл разделить пополам между долларом и евро. Учитывая, что по валютным вкладам ставки немножко выросли, но остаются достаточно скромными, в отличие от рубля их можно хранить и «под подушкой». Если, конечно, сумма не очень большая и нет желания получить 1−2% годовых.

По поводу того, стоит ли сейчас забирать вклады из банков, опасаясь, что потом такой возможности может не быть, Вадим Иосуб говорит, что этого делать не нужно.

— Были у нас проблемы с наличной валютой. Но заберет человек свой вклад из банка или нет, на проблемы с валютой это никак не повлияет. Сейчас каких-то серьезных угроз для нашей банковской системы нет. То есть ситуации, что банки начнут сейчас банкротиться, перестанут возвращать вклады, нет и близко, — заверяет эксперт. — Наша банковская система переживала и более тяжелые времена. Тот же 2011 год. И то там банки не банкротились, свои рубли можно было забрать всегда, а с долларами была проблема из-за искусственно заниженного курса. Сейчас такой проблемы не может быть в принципе, потому что курс плавающий.

Аналитик поясняет, что при регулировании цен всегда возникает дефицит. Это хорошо знают люди, которые застали Советский Союз. Плавающий курс — это когда вырос спрос — вырос курс. Спрос и предложение сбалансированы. То есть дефицита не может быть в принципе при плавающем курсе.

— У нас был дефицит именно наличной валюты, потому что в стране кончились наличные доллары. Это была проблема именно с логистикой наличных. Я думаю, что проблема решится. Она раньше началась в Украине. И как бы это смешно ни звучало, туда самолеты с наличностью уже долетели. Думаю, что долетят они и до нас, — говорит Вадим Иосуб.

По словам эксперта, забирать вклады сейчас нет никакой необходимости.

— Если какие-то «специалисты» начнут призывать, что пора забирать вклады из банков, народ их послушает, то это гарантированно создаст рукотворный кризис. Даже в самые спокойные, некризисные времена, в любой даже самой сильной банковской системе, будь то Европа или Америка, начнется кризис, если одновременно все вкладчики придут в банк со словами «отдайте наши депозиты». Банки просто лягут, и люди депозитов своих не получат, — говорит аналитик.

А вот от кредитов, по мнению Вадима Иосуба, сейчас лучше отказаться. Это применимо и к людям, и к предприятиям.

— Кредиты берут, когда все хорошо, когда есть уверенность в будущем. Если это предприятия, то они должны быть уверены, что будут расти, что они возьмут деньги, инвестируют, получат много выручки, будут погашать долг. Это же можно сказать и про людей. Люди берут кредиты, когда они уверены в завтрашнем дне, у них есть стабильный доход, падать он не будет, работы они не лишатся. Это наиболее благоприятная ситуация для кредита — потребительского на дорогостоящую покупку, на недвижимость и прочие, — перечисляет эксперт. В мире приближается очень мощный кризис, не пройдет он и мимо Беларуси. Это означает, что у очень серьезной части населения будут снижаться доходы, кто-то потеряет доходы вообще, кто-то лишится работы. Сейчас каждому человеку довольно сложно прогнозировать, сохранит он работу или нет. В этой ситуации вешать на себя ярмо кредита — это самоубийство.

Как говорит аналитик, есть такое расхожее мнение: будет кризис, будет девальвация, гиперинфляция, возьмешь кредит, он обесценится. Отдавать придется очень мало.

— Но не надо забывать, что даже если все пойдет по такому сценарию, то вместе с кредитом обесценятся и зарплаты, — подчеркивает эксперт. — И если человек не зарабатывает в долларах, а у нас в стране мало кто так зарабатывает, легче ему не станет. Ожидание кризиса, кризис — это время, когда нужно постараться избавиться от имеющихся долгов. Есть долги, и есть возможность вернуть их досрочно — постарайтесь так сделать, гасите их с опережением графика. От новых кредитов стоит отказаться.

Читайте также

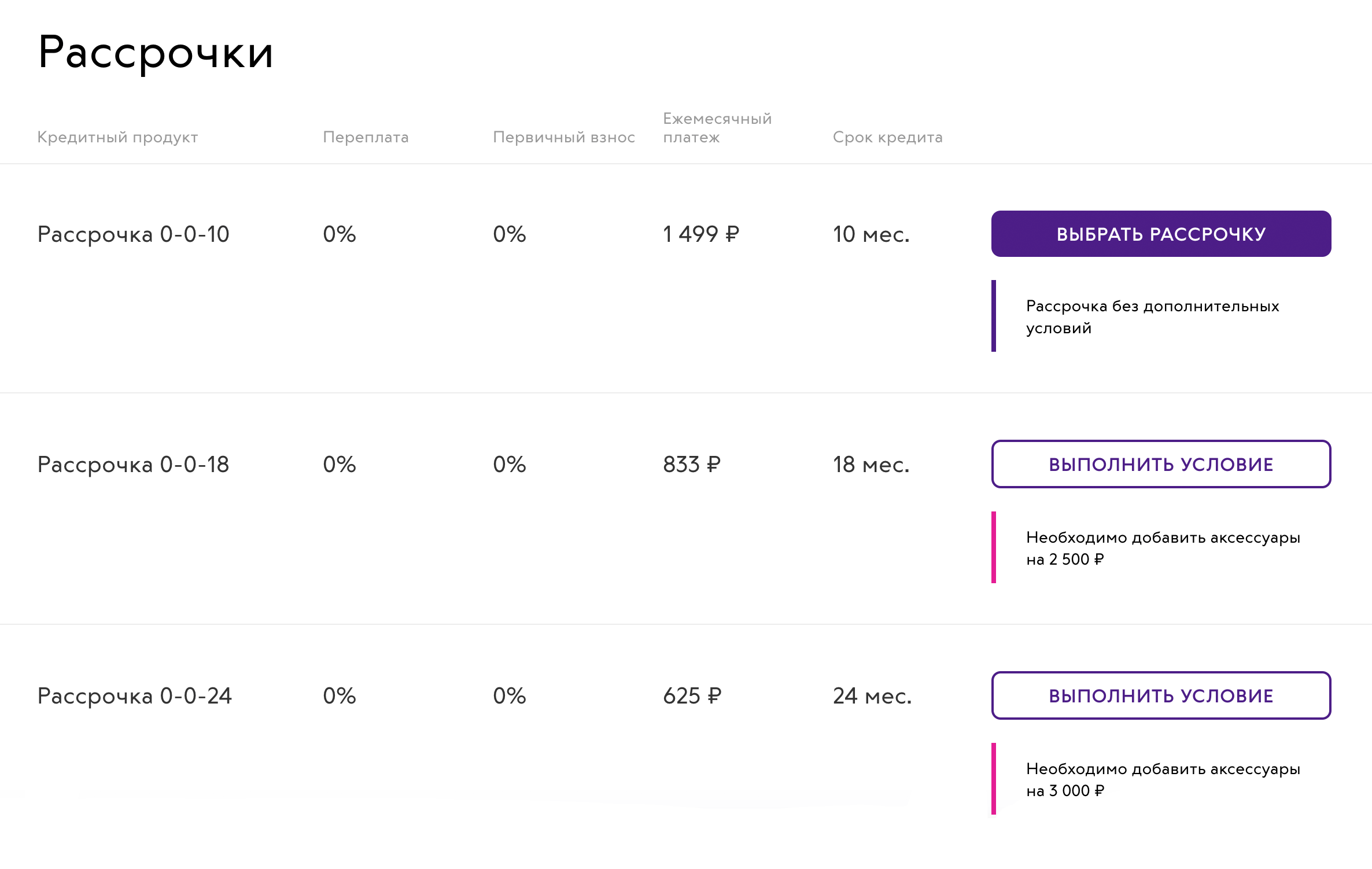

Смартфоны Samsung в рассрочку без переплат

Станьте обладателем техники Samsung, оформив покупку в рассрочку.*

*Способ оплаты в рассрочку доступен в случае, если все товары в корзине оформления заказа доступны к покупке в рассрочку.

Условия кредита

| Первоначальный взнос | 0% |

| Переплата за товар | 0% |

| Срок кредита | 12/24* мес. |

Товары, участвующие в акции

Техника в рассрочку: быстро и без переплат

В нашем интернет-магазине легко заказать понравившуюся вещь, не заплатив при этом ни копейки сразу. Вам не придется идти на компромиссы при выборе товара или брать на себя обременительные обязательства по кредиту. Официальный представитель Samsung предлагает прекрасную возможность купить смартфон, телевизор, смарт-часы или другую технику в рассрочку – без переплат или длительных накоплений.

Это наиболее выгодный вариант в любых ситуациях:

- • Если требуется срочно заменить ваш телефон, а средств пока недостаточно.

- • Когда хочется сделать ценный подарок, но вы считаете неразумным платить банку проценты.

- • Для работы вам нужен качественный графический планшет или монитор в счет будущих гонораров.

Преимущества

Покупая телевизор или смартфон Самсунг в рассрочку, вы получаете максимум выгоды без дополнительных трат.- • Товар реализуется по ценам, установленным на рынке. Фирменный магазин не завышает стоимости.

- • Решение на предоставление беспроцентного кредита принимается за несколько минут.

- • Первый взнос не требуется.

- • Возможно досрочное погашение.

- • Нет необходимости подтверждать доход – достаточно одного паспорта.

- • Банк не возьмет комиссию и не станет настаивать на страховании.

- • Вы не потратите время на посещение финансового учреждения.

Как купить технику Самсунг в рассрочку

Оформить заказ и заключить договор очень просто:- 1. Выберите в каталоге интернет-магазина понравившийся товар.

- 2. Заполните анкету банка, чтобы купить смартфон Samsung или другой девай в рассрочку.

- 3. Подпишите документы любым удобным из предложенных способов.

- 4. Ожидайте доставку.

Широкие возможности программы

Являясь официальным представителем Самсунг, мы предлагаем большой ассортимент техники в рассрочку. Вы можете купить флагманский смартфон Samsung Galaxy или новейший QLED TV с разрешением 4К. Также вам окажутся доступными и самые бюджетные варианты различных линеек бренда. Изучайте характеристики устройств и выбирайте лучшие варианты.Предложение действует для отдельных моделей планшетов, смарт-часов, телевизоров, смартфонов, мониторов и бытовой техники бренда. Рассрочка предоставляется на срок в 12 или 24 месяца, в зависимости от товара.

Позвоните, и наши консультанты подробно ответят на все ваши вопросы.

Отдыхать ли в рассрочку и стоит ли брать кредит на отпуск? — KVnews.ru

Многие планируют свой отпуск, но не каждый может позволить себе методично откладывать на него деньги. В этом случае можно воспользоваться предложениями банков.

Кредит на отпуск – самый обычный потребительский продукт, который выдается по средним процентным ставкам. Есть несколько причин, почему люди выбирают такой способ:

• Копить средства не всегда есть возможность, это может растянуться на очень много времени.

• Сумма кредита обычно небольшая, поэтому по приезду ее можно будет довольно быстро вернуть банку.

• Появляется возможность отдохнуть по горячей путевке без наличия на руках достаточной суммы.

Как можно получить кредит?

Есть два варианта:

• Оформить сделку непосредственно в туристической фирме.

• Обратиться лично в банк за кредитом.

В первом случае все просто – вы обращаетесь в турфирму, которая наверняка сотрудничает с одним или несколькими банками. Вы можете оформить договор сразу же, без необходимости посещения офиса финансового учреждения.

Есть много наглядных примеров, когда в одной компании происходит работа как по туристическим, так и по банковским направлениям. Это дает возможность пройти все этапы сделки за полчаса. Первоначальный взнос в таких ситуациях составляет до 30%.

Если вы сами решили вы решили взять потребительский кредит в Омске самостоятельно, то с помощью сайта bankiros вы сможете подобрать выгодное предложение. Изначально вам нужно будет подать заявку с указанием нужной суммы. Вы можете взять кредит не только на покупку путевки, но и на покупки в отпуске.

Что использовать лучше: предложение о рассрочке или кредит

Стоит разобраться с тем, что же такое кредит и чем он отличается от рассрочки.

• Первоначальным взносом. При оформлении рассрочки вносится первоначальный взнос. Кредит же можно получить, не имея на руках первоначальную сумму.

• Переплатой. Рассрочка предполагает, что вы постепенно выплачиваете сумму денег без процентов. В итоге отдаете компании ровно столько, сколько стоила ваша путевка. При оформлении кредита переплата может быть существенной.

• Сроками. Банковские продукты могут быть выданы на несколько лет. Рассрочка редко выплачивается больше 6 месяцев. Поэтому в последнем случае финансовая ежемесячная нагрузка возрастает.

• Возможностью досрочного погашения. Штрафные санкций при рассрочке не предусмотрены. При желании выплатить полную сумму долга в банк могут возникнуть серьезные проблемы, вплоть до пени.

Стоит ли брать кредит: мнение экспертов

Специалисты финансовой сферы говорят о том, что кредит на отпуск – не самая лучшая графа расходов. После поездки чувства удовлетворенности при выплате долга не остается. Следует учитывать и тот факт, что мы живем в эпоху постоянного кризиса и массовых сокращений. Легко можно потерять работу, лишиться возможности оплачивать долг своевременно.

Лучше всего купить путевку за счет собственных средств, а на прочие расходы оформить кредит в Омске на небольшую сумму или даже кредитную карту со льготным периодом. Таким образом, вы сможете пользоваться кредитом первое время без переплат.

На правах рекламы

Займы в рассрочку создают кредит?

Кредит в рассрочку может существенно улучшить ваш кредит, если вы платите в соответствии с договоренностью. Это также может немного помочь, предоставив вам лучший кредитный баланс, если у вас есть только кредитные карты.

Вот что вам нужно знать о том, как ссуды в рассрочку могут повлиять на ваш кредитный рейтинг.

Что такое ссуды в рассрочку?

Ссуды в рассрочку требуют, чтобы вы производили равные платежи в течение установленного периода до тех пор, пока ссуда не будет полностью выплачена. Распространенный пример — автокредит, но есть несколько типов ссуды в рассрочку.

Счета с рассрочкой платежа отличаются от возобновляемого кредита, который обычно означает кредитные карты. Для возобновляемых счетов ежемесячная сумма платежа варьируется, и нет установленной даты окончания.

Нужна проверка кредитного отчета?

Зарегистрируйте учетную запись, чтобы всегда иметь под рукой бесплатный кредитный отчет и счет.

Как кредиты в рассрочку могут повлиять на ваш кредит?

Кредиты в рассрочку могут улучшить ваши результаты, если:

Вы платите вовремя.Ссуды в рассрочку могут помочь получить кредит, если вы постоянно платите вовремя, а кредитор сообщает о вашей деятельности одному или нескольким кредитным бюро. Наибольшее влияние на кредитные рейтинги оказывает история платежей, поэтому учет своевременных платежей поможет вашей кредитной истории, но платежи с опозданием более чем на 30 дней могут серьезно повредить вашему счету. А потеря дома или автомобиля из-за потери права выкупа или повторного вступления во владение может опустошить ваш кредит.

Сейчас у вас только кредитные карты. Меньший фактор в баллах — это набор ваших учетных записей.Если у вас есть только кредитные карты, добавление долга в рассрочку поможет диверсифицировать ваши типы кредитов и может дать вам небольшой прирост.

Использование кредита снижается. Наконец, если вы получите ссуду в рассрочку, например, для погашения кредитных карт, ваш счет может выиграть. Перевод долга по кредитной карте в рассрочку снижает коэффициент использования кредита. Использование — это кредитный показатель для суммы вашего баланса относительно вашего лимита. Это важный фактор для вашего кредитного рейтинга. Перенос долга в частную ссуду в рассрочку может мгновенно снизить использование каждой карты и общее использование.

Подача заявки на любой кредитный продукт может временно снизить ваш счет на несколько пунктов из-за проверки кредитоспособности кредитора. Такие проверки называются «жесткими запросами» и указываются в вашем кредитном отчете.

Следует ли брать ссуду в рассрочку только для создания кредита?

Обычно неразумно брать ссуду в рассрочку исключительно для улучшения кредитоспособности, но есть одно исключение: ссуды для кредитных организаций. Как следует из названия, кредит на строительство является причиной их существования.Когда у вас нет кредита или тонкого кредита, эти ссуды в рассрочку могут помочь вам создать свой кредитный профиль.

После утверждения ссуды для создания кредита деньги депонируются на сберегательный счет или в справке. Деньги не будут переданы вам до тех пор, пока вы не выплатите ссуду.

Своевременная оплата способствует формированию вашей кредитной истории, и к тому времени, когда вы выплачиваете ссуду, у вас уже будет хороший запасной фонд. Но неуплата вовремя вредит вашему кредиту, а слишком большие заимствования могут перегрузить ваш бюджет и привести к пропущенным платежам.

Следите за своим прогрессом

По мере накопления кредита вы захотите следить за своим прогрессом. Вы можете проверить свой кредитный рейтинг, а также бесплатно получить сводку кредитного отчета, обновляемую еженедельно, на NerdWallet. Помимо отслеживания вашей оценки, вы можете отслеживать использование кредита и другие факторы оценки.

Цифровые планы платежей в рассрочку — это замаскированные долги

Вы ищете что-нибудь в Интернете. Скорее всего, ничего не куплю — просто смотрю.И тут это бросается в глаза. Небольшой логотип внизу нужного вам предмета. Слова «всего четыре платежа по 17,50 долларов» сразу привлекают ваше внимание.

Четыре платежа по 17,50 долларов? Блин, это намного дешевле, чем заплатить за это 70 баксов. Хм. Может, мне стоит пойти и купить эту вещь.

Стоп.

Подождите.

Накачать тормоза.

Не предпринимайте никаких действий, пока не услышите правду об этих цифровых планах рассрочки платежей.

Каковы планы цифровой рассрочки?

Это похоже на цифровую схему «покупай сейчас, плати потом». План цифровых платежей разбивает ваш счет на более мелкие части, которые вы оплачиваете в течение определенного периода времени. Думайте об этом как об отсрочке и признании влюбленности, женитьбе и рождении ребенка. Этот ребенок — цифровая рассрочка (и поверьте нам, ребенок действительно уродлив).

Растет использование цифровых планов рассрочки платежей. В 2019 году 24% онлайн-покупателей использовали сервис в первом квартале года, а к третьему кварталу им пользовались 30%. 1

Какие самые крупные бренды цифровой рассрочки?

Если в наши дни вы попытаетесь что-то купить в Интернете, вас может встретить один из самых сильных игроков в мире цифровых платежей:

- Afterpay

- Подтвердить

- Кларна

- Седло

- QuadPay

И хотя это довольно новый способ оплаты, очевидно, что люди уже полагаются на эти компании.Возьмем, к примеру, Afterpay. Теперь это компания с оборотом в 1,5 миллиарда долларов! 2

Как работают планы цифровых платежей в рассрочку?

Итак, допустим, вы просматриваете Интернет и видите новую рубашку со скидкой в вашем любимом магазине. Это немного дороговато и выходит за рамки вашего бюджета — 70– долл. США, но долл. США, поскольку в магазине используется цифровая рассрочка, вы можете доставить эту рубашку к вашей двери, и вам нужно будет заплатить только 17,50 долл. США прямо сейчас.

Выбирайтесь из долгов быстрее, рефинансировав студенческие ссуды в компании, которой мы доверяем.

О. Но ждать. Есть больше.

Через две недели вы будете должны еще 17,50 долларов. И другой . . . и еще — до погашения остатка. Если вы усваиваете здесь математику, вы по-прежнему платите 70 долларов, но они разбиты на четыре «простых» платежа. Но если вы пропустите хотя бы один из этих платежей (ой!), Вы получите штраф за просрочку платежа.

Например, если вы используете Afterpay, эта комиссия составит 8 долларов плюс любая сумма вашей задолженности.И каждую неделю, когда вы не платите, они прибавляют еще 8 долларов, пока не будет оплачен счет (или пока комиссия не составит до 25% от остатка).

Даже если вы вносите платежи вовремя, большая проблема здесь в том, что вы не можете понять, сколько вы тратите на самом деле. Вместо того, чтобы ощущать эту дорогую цену на этикетке, цифровые планы рассрочки (в вашем уме) уменьшают сумму, которую вы платите за вещи.

Заставляют ли вас тратить больше денег планы цифровых платежей в рассрочку?

Ну, они определенно не заставят вас тратить минус денег .

Помните, эти компании хотят, чтобы вы поверили, что они не хотят на вас заработать. Но послушайте, если люди просто так тратят больше при использовании их сервиса, что ж, это их устраивает. И это не секрет. Эти компании, занимающиеся цифровой рассрочкой платежей, на самом деле очень этим гордятся.

Afterpay заявляет, что использование их сервиса увеличивает потребительские покупки на 22%. и увеличивают среднюю цену заказа на 20–30%. 3 Klarna фактически обещает даже на больше с 20% более высокой частотой покупок у клиентов и 68% увеличением средней цены заказа! 4 И чтобы его не заметили друзья по бизнесу, Affirm может похвастаться увеличением средней стоимости заказа на 92%! 5 Ваш желудок сейчас переворачивается? Ага, и наши тоже.

Цифры не лгут — люди тратят больше, когда используют подобные цифровые планы рассрочки платежей. И понятно почему. Если вы дойдете до кассы онлайн и увидите, что можете получить предметы на 125 долларов, а сейчас вам нужно заплатить только 31,25 доллара, то вы можете пойти дальше и добавить еще несколько предметов, на которые вы положили глаз.

Получите это: В интервью Бен Прессли, исполнительный вице-президент по продажам, операциям и стратегии Afterpay, признал: «. . . вместо добавления трех товаров в корзину, когда они используют цифровую рассрочку, они добавляют семь товаров в свою корзину.А размер корзины меняется с 50 до 100 долларов ». 6

И генеральный директор и соучредитель Afterpay Ник Молнар прямо называет Afterpay «сервисом для миллениалов, который может помочь им ответственно тратить деньги, а также помочь розничным продавцам продавать больше товаров». 7

Вот и все. Очевидно, если у вас недостаточно денег, чтобы купить то, что вы хотите, то «ответственный» поступок — это занять деньги в рассрочку в цифровом виде — у компании, которая участвует в этой игре, чтобы помочь розничному продавцу продать больше товаров вам. .Почему? Чтобы получить , вы , чтобы накопить еще больше долгов, чтобы вы вернулись, чтобы купить еще больше вещей (но не за реальные деньги, глупо).

Ну, звучит просто потрясающе. Нет.

Цифровым компаниям, занимающимся рассрочкой платежей, не волнуют ваши интересы

Эти парни хотят, чтобы вы поверили, что они отличаются от компаний, выпускающих кредитные карты. Они не придурки — они «хорошие парни». Вместо того, чтобы продавать вам долг, они хотят «помочь вам» купить вещи, за которые вы, возможно, не сможете заплатить прямо сейчас.

Гоша, это действительно мило с их стороны.

Нет, это не так. Это долг, и они пытаются продать вам его.

Не дайте себя обмануть этим парням. Они тебе не друзья. Они не хотят налетать и спасать положение, поэтому вы можете купить кожаную куртку за 250 долларов, которую, по вашему мнению, вы заслуживаете. Они хотят на вас заработать. Они делают ставку на шанс, что вы не сможете произвести платеж, и они получат на этом деньги.Если они могут заманить вас и заставить вас чувствовать себя комфортно, тогда они доставят вас туда, где они хотят, — с вашей бдительностью и прикрытием долгов.

Цифровые планы рассрочки и миллениалы

Что бы вы ни говорили о миллениалах, но у этого поколения широко открыты глаза на ловушки долга. Они наблюдали за жилищным кризисом 2008 года и увидели, что студенческие ссуды достигли 1,51 триллиона долларов. 8 И хотя задолженность по кредитной карте домохозяйства только что выросла до более чем 930 миллиардов долларов, 9 только 33% людей в возрасте 29 лет и младше говорят, что у них есть кредитная карта. 10

Миллениалы имеют право с подозрением относиться к долгам. Но печально то, что они все еще влезают в долги и даже не подозревают об этом.

Миллениалы превращают цифровые рассрочку в успешный бизнес. Несмотря на свою глубокую ненависть к долгам, они даже не осознают, что использование цифрового плана рассрочки платежей — это долга! И руководители всех этих компаний это знают.

Цифровые платежи — просто еще одна форма долга

Вот совет профессионала: если он идет как долг, говорит как долг и пахнет долгом — это долг.И эти цифровые выпуски ничем не отличаются. Они не лучший способ покупать то, что вы хотите, они не более безобидны, чем кредитная карта, и не являются изящным способом «бюджетировать» покупку. Цифровые платежи — это просто кредитные карты для подражания, одетые в блестящую одежду, притворяющиеся вашим билетом на получение всего этого. Что бы вы ни делали, не поддавайтесь на это.

Каждый раз, когда вы должны кому-то деньги по какой-либо причине — это долг!

Подумайте об этом так: если вы один из тех жирных котов, которые продают долги, ваша главная цель — убедиться, что действительно довольны своим долгом.Настолько, что они даже не осознают, что это на самом деле долг! В конце концов, если вы им доверяете, вы теряете бдительность. И когда это происходит, им легче с вами связываться.

И в отличие от кредитной карты, по которой вам нужно получить одобрение на основе кредитной истории, получить одобрение для большинства цифровых планов рассрочки составляет easy . Слишком легко. Вам просто должно быть 18 лет, иметь банковский счет и номер телефона. Идея «Эй, кто угодно может это использовать» — верный способ попасть в беду — и быстро.

Отсроченное вознаграждение против мгновенного вознаграждения

Мы живем в мире, где мы можем получить почти все, что захотим быстро . Мы — культура нетерпеливых и быстрых людей.

Подумайте об этом: Wi-Fi в вашем доме замедляется, пока вы транслируете Netflix — возмущение! Вы публикуете фотографию своего очаровательного щенка в Instagram — бум, лайки мгновенно. У вас заканчивается мыло для посуды, и вместо похода в магазин вы заказываете его на Amazon в 1 клик.Он будет у вас на пороге через два дня — что кажется вечностью. Тебе нужен обед? Оформите предзаказ в своем приложении и заберите.

В основном мы все — соль Веруки из Вилли Вонка бегает вокруг и кричит: «Дайте мне сейчас! «Зачем нам копить на что-то, если мы можем купить это на воображаемые деньги, которых у нас нет — верно сейчас.

Это тот образ мышления, в который хотят, чтобы вы поверили компании, выпускающие кредитные карты, ростовщики и, да, даже компании, занимающиеся электронными платежами.Но вот правда: вам не обязательно так жить. Вы можете жить жизнью отложенного удовлетворения и при этом оставаться на высоком уровне!

Как правильно покупать вещи

Правильно ПутьЭй, мы все хотим, чтобы покупали вещи. И иногда нам на самом деле нужно , чтобы покупать вещи. Жесткая реальность такова, что у нас может не быть денег, чтобы оплатить весь счет в данный момент (извините, мгновенное удовлетворение). Но знаете что? Цифровая рассрочка — не лучший вариант.

Помните ту рубашку за 70 долларов? Если вы хотите его купить, начните копить на него! Сэкономьте 17,50 долларов с каждой зарплаты, пока у вас не будет 70 долларов, чтобы сразу заплатить за вещь. Вместо того, чтобы быть должником гигантских корпораций денег и , рискуя пропустить платеж, используйте свои деньги , чтобы заплатить за то, что вы хотите. Никакого посредника. Никаких обручей, через которые нужно прыгать. Не похоже, что ты подросток, занимающий деньги, чтобы купить вещи, которые тебе не по карману (Afterpay — не твоя популярность).

Накопив на то, что вы хотите, вместо того, чтобы сразу получить это в свои руки, вы, вероятно, оцените это больше. Каждый раз, когда вы надеваете эту рубашку, вы будете напоминать о том, сколько усилий и дисциплины потребовалось, чтобы накопить на нее деньги. Это чертовски здорово, глядя на рубашку и вспоминая, что ты все еще должен за нее 50 баксов!

Конечно, для того, чтобы что-то копить со временем, нужна сила воли. Но вы, , можете это сделать с ! Это называется отложенное удовлетворение — попробуйте как-нибудь.И составление ежемесячного бюджета (то есть наличие плана для ваших денег) — это ключ.

Имея ограниченный бюджет, вы можете сэкономить, чтобы что-то купить, используя наличными . И вы будете точно знать, можете ли вы себе это позволить и не полагаться на чужие деньги. Для нас это звучит как взросление. Так что отойдите от фиктивных игроков, таких как Afterpay, Klarna и Affirm, и познакомьтесь с EveryDollar — настоящим инструментом составления бюджета, который дает вам возможность использовать ваши деньги , чтобы покупать то, что вы хотите.

Лучшие услуги по оплате в рассрочку: как они работают

Содержание этой страницы актуально на дату публикации; однако срок действия некоторых наших партнерских предложений может истек.Просмотрите наш список лучших кредитных карт или воспользуйтесь нашим инструментом CardMatch ™, чтобы найти карты, соответствующие вашим потребностям.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Для поклонников покупок в Интернете существует больше способов оплаты, чем когда-либо прежде. Альтернативные способы финансирования ваших крупных покупок становятся все более популярными, и в первую очередь это услуги по плану рассрочки.Такие услуги предназначены для конкуренции с кредитными картами и, следовательно, позволяют клиентам расплачиваться со своими покупками в Интернете с течением времени — часто по гораздо более низкой цене. Некоторые предлагают фиксированные сборы вместо процентных сборов, в то время как некоторые сохраняют процентные ставки на минимальном уровне, а другие не взимают комиссию вообще.

Если у вас есть какие-либо крупные покупки, которые вы хотите профинансировать без значительных комиссий, использование альтернативной платежной службы может стать отличным способом снизить ваш интерес.К счастью, условия погашения и комиссии варьируются между этими программами, поэтому, вероятно, вы сможете найти ту, которая соответствует вашим привычкам в отношении расходов.

Что такое рассрочка?

От традиционных кредитов до финансирования магазина — есть все виды альтернативных способов оплаты крупной покупки. Один из вариантов, который набирает популярность, — это структура рассрочки платежей. От решений, предлагаемых эмитентом карты, таких как American Express Pay It Plan It, до сторонних сервисов, таких как Afterpay, существует множество планов оплаты, предназначенных для разделения ваших покупок с течением времени.

В рассрочку, подобную этой, вы будете оплачивать покупку фиксированными, обычно равными суммами в течение установленного периода погашения. Некоторые службы ограничивают вас одним сроком погашения — например, четырьмя платежами в течение шести недель с Afterpay — в то время как другие позволяют пользователям выбирать срок, который лучше всего подходит для них. Например, Pay It Plan позволяет правомочным пользователям выбирать между тремя различными периодами погашения, разработанными, чтобы предлагать варианты для каждого бюджета.

Хотя некоторые планы рассрочки взимают фиксированную процентную ставку, большинство из них предназначены для обхода процентов с помощью небольшой фиксированной комиссии.Выпадает ли эта комиссия покупателю или продавцу, зависит от программы оплаты.

Популярные услуги рассрочки

К счастью для онлайн-покупателей, нет недостатка в отличных услугах рассрочки. Каждый предлагает свой собственный портфель вариантов погашения, ставок, комиссий и эффектов для вашего кредитного рейтинга, поэтому вам следует внимательно рассмотреть каждый из этих факторов, прежде чем решать, вписывается ли план в ваш бюджет.

Вот краткий обзор некоторых из самых популярных услуг в рассрочку, представленных в настоящее время на рынке.Нажмите на название каждой платежной службы для получения более подробной информации

| Платежная служба | Условия погашения | Процентные ставки и комиссии | Эффект кредитного рейтинга |

| Периоды финансирования 902 от 3 до 39 месяцев |

|

| |

| Afterpay | 4 равных взноса в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Klarna | Зависит от продавца:

|

|

|

| QuadPay | 4 равных платежа в течение 6 недель |

| Не влияет на кредитный рейтинг |

| Sezzle | 4 равных платежа в течение 6 недель |

|

|

| Хлеб | Зависит от продавца:

|

|

|

| Splitit | 6, 12 или 24-месячные периоды погашения |

| Не влияет на ваш кредитный рейтинг |

| American Express Pay It Plan It | Объедините до 10 покупок для финансирования в течение установленного срока погашения (3-24 месяца) |

|

|

Самое важное, что вы можете сделать перед тем, как выбрать одно из этих решений с рассрочкой платежа, — это сложить общую стоимость вашей покупки.Хотя некоторые из этих сервисов, например Afterpay и QuadPay, не взимают комиссию и могут сэкономить вам время, другие могут быть более дорогостоящими, чем покупка по кредитной карте.

Выбор лучшего сервиса для вас

Итак, как вы ориентируетесь в этих решениях для онлайн-платежей и решаете, какое из них лучше для вас?

Во многих случаях вы будете ограничены в зависимости от продавца, у которого вы совершаете покупку. Большинство этих сторонних сервисов сотрудничают с избранными продавцами, чтобы добавить свой способ оплаты при оформлении заказа, и вам придется придерживаться того, какой из них есть.

Однако это верно не во всех случаях. QuadPay и Klarna позволяют пользователям воспользоваться тарифным планом любых розничных продавцов, используя номер виртуальной карты. Кроме того, Affirm предлагает избранным пользователям виртуальную карту.

| Сервис | Партнерские розничные продавцы | Примеры участвующих продавцов |

| Подтвердить |

доступны 902 виртуальные карты для других покупок | |

| Afterpay |

| 25 9028 Экипировщики|

| Klarna |

|

|

| QuadPay |

|

|

| Sezzle |

|

|

| Хлеб |

| |

| Splitit |

|

|

| American Express Pay It Plan It |

| Нет |

Поскольку план American Express Pay It привязан к вашей кредитной карте, соответствующие владельцы карт могут воспользоваться любыми правомочными покупками у продавцов, принимающих Amex.

Следите за тем, как услуги «Купите сейчас, оплатите позже» повлияют на ваш кредитный рейтинг

Многие сервисы оплаты в рассрочку предназначены для предоставления возможностей даже тем, у кого плохая кредитная история — они не будут выполнять проверку кредитоспособности, чтобы одобрить ваш план, и это не повлияет на ваш кредитный рейтинг. Однако для утверждения некоторых планов требуется мягкий или жесткий кредит, и о ваших платежах можно сообщать в кредитные бюро.

Это означает, что очень важно производить все платежи вовремя, чтобы избежать каких-либо отрицательных оценок по вашему кредиту.Кроме того, если вы плохо относитесь к выплате своей задолженности, служба вряд ли одобрит вас на другой план платежей в будущем. Услуги «Купи сейчас, заплати позже» — отличный вариант для тех дорогостоящих товаров, которые нужно оплачивать со временем, но их не следует использовать для покупки вещей, за которые вы не можете позволить себе расплачиваться.

См. По теме: Что произойдет, если вы пропустите оплату кредитной картой?

Советы по увеличению количества услуг по плану рассрочки

После того, как вы подпишетесь на финансирование в рассрочку, помните об этих передовых методах, чтобы получить максимальную отдачу от платежного решения.

- Не берись за сразу несколько планов . Меньшие платежи могут скрыть, сколько вы на самом деле тратите, и вы не хотите останавливаться на большем, чем вы можете вернуть.

- Знайте свои условия. Перед тем, как принять предложение, убедитесь, что вы понимаете все штрафы (например, закрытие счета или штрафы за просрочку платежа), связанные с несоблюдением установленных условий.

- Всегда производите платежи вовремя , так как штрафы за просрочку платежа могут быть высокими. Кроме того, некоторые службы подчиняются кредитным бюро.

- Рассчитайте проценты и сборы , чтобы убедиться, что вы действительно экономите деньги по сравнению с другим способом оплаты. На самом деле вы можете сэкономить, используя кредитную карту — особенно с годовой процентной ставкой.

- Внесите платежи в рассрочку с помощью кредитной карты , если это позволяет услуга, чтобы вы все равно могли получать вознаграждения. Кроме того, таким образом вы сделаете платежи более гибкими.

- Сохраняйте свой собственный календарь платежей , даже если у вас настроены автоматические платежи или уведомления.Вы не хотите пропустить платеж, если что-то пойдет не так.

Заключительные мысли

Услуги в рассрочку могут быть отличным способом финансирования крупных покупок по невысокой цене. Просто убедитесь, что вы пользуетесь услугой с процентами, комиссионными и условиями погашения, которые соответствуют вашим привычкам в отношении расходов. Хотя может возникнуть соблазн сразу же согласиться на предложение заплатить с течением времени, вы должны убедиться, что это действительно выгодная сделка, прежде чем совершать сделку.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Эмили Шерман — старший редактор CreditCards.com, специализирующийся на новостях и рекомендациях по продуктам. Она также является одним из основателей To Her Credit, еженедельной серии финансовых консультаций для женщин, проводимых женщинами. Когда она не пишет о кредитных картах, она тратит свои собственные баллы и мили на планирование своего следующего большого отпуска.

Affirm, Klarna, AfterPay и другие: планы рассрочки онлайн, объяснение

Если вы когда-либо начинали добавлять что-то в свою онлайн-корзину, а потом отказывались от общей суммы, есть способы смягчить удар.Вы можете попробовать заплатить немного сейчас, а затем понемногу оплатить последний счет.

Такие компании, как Affirm, AfterPay и Klarna, рекламируют систему «купи сейчас — плати позже», предоставляя вам микрокредиты в рассрочку. Вы получаете товар сразу же, не сразу оплачивая его полностью. Сегодня у AfterPay более 8,4 миллиона клиентов по всему миру, две трети из которых — миллениалы и покупатели поколения Z. Из 4,5 миллионов пользователей Affirm более половины относятся к той же демографии.

Но что это за планы рассрочки и чем они отличаются от традиционных кредитных счетов? Вот разбивка этих альтернативных вариантов финансирования и способы их использования.

Подробнее : Что делать, если вы не можете оплатить свой автомобиль

Что такое рассрочка?

Если вы когда-либо покупали машину, дом или образование, вы, вероятно, использовали ссуду в рассрочку. Ссуды с рассрочкой платежа — это ссуды с единовременной выплатой, которые вы выплачиваете в течение определенного количества месяцев или лет. Такие продукты, как автомобили и дома, часто финансируются известными банками, такими как Chase или Wells Fargo.

Мини-планы рассрочки платежей от таких компаний, как AfterPay и Affirm, действуют как микрозаймы для повседневных покупок, таких как одежда, макияж, электроника и тренажеры (например, Peloton).Например, Affirm также поддерживает неожиданные покупки, такие как ремонт автомобилей через YourMechanic. Но в отличие от ссуд на покупку нового автомобиля или жилья, которые вы обычно выплачиваете в течение многих лет, продукты и услуги, финансируемые за счет этих услуг, обычно окупаются в течение нескольких недель или месяцев.

Как они работают?

Каждый онлайн-план рассрочки предлагает разные настройки, но общая суть такова: вы покупаете свой товар сейчас, выбираете план при оформлении заказа у подходящего продавца, создаете учетную запись и завершаете покупку.С помощью Klarna и AfterPay вы получаете свои товары сразу же, а затем оплачиваете их в рассрочку в четыре платежа: один при выписке и обычно раз в две недели или один раз в месяц в дальнейшем. У Affirm есть варианты оплаты, которые обычно варьируются от трех до 12 месяцев, хотя некоторые планы имеют срок до 48 месяцев.

Для AfterPay, пока вы делаете четыре платежа, с вас не взимается штраф за просрочку платежа. У Klarna есть разные варианты оплаты, и некоторые из них взимают проценты. Подтвердите комиссию в размере 0-30% в зависимости от вашего плана платежей.

Чтобы воспользоваться этими беспроцентными планами рассрочки, продавец, у которого вы делаете покупки, должен их поддержать. Например, партнерами AfterPay являются Anthropologie, DSW и Fenty Beauty. При просмотре продукта вы можете увидеть логотип услуги рассрочки, сообщающий о существовании партнерства и о том, что вы можете выбрать план оплаты при оформлении заказа. Оттуда вы обычно платите первый взнос, а следующий выйдет примерно через две недели. В противном случае товар или услуга будут доставлены вовремя, как если бы вы полностью оплатили заказ.

Вы также можете делать покупки через приложение каждой компании. У Affirm, AfterPay и Klarna есть приложения в App Store и Google Play, которые позволяют вам делать покупки, отслеживать свои заказы и совершать платежи.

Хотя они не похожи на традиционные ссуды, они отличаются от других типов альтернативных способов оплаты. Например:

Это не кредитные карты. Кредитные карты — это возобновляемая кредитная линия, на которую вы получаете одобрение. Вы используете свою карту для полной оплаты покупки, а затем в конце расчетного периода вы оплачиваете свой счет или производите платежи, пока не оплатите его полностью.Обычно, если вы не погашаете остаток в конце расчетного периода, будут начисляться проценты, которые могут составлять 20% и более. CNET всегда рекомендует полностью погасить кредит.

Это не то же самое, что рассрочка. Layaway — это когда вы соглашаетесь оплатить вещь в течение нескольких месяцев, и как только вы ее оплатите, вы можете забрать ее домой. Layaway обычно требует предоплаты и платы за обслуживание, и вы не получите свои товары, пока не оплатите их полностью. Некоторые компании, предлагающие рассрочку, требуют внесения предоплаты, но вам не нужно ждать, чтобы получить свой товар; вы получите это сразу.

Как услуга в рассрочку влияет на мой кредитный рейтинг?

Когда вы подаете заявку на ссуду или кредитную карту, эта жесткая проверка кредитоспособности проверяет вашу кредитную историю, чтобы увидеть, достаточно ли вы ответственны за кредитование. С приложениями «купи сейчас» и «плати позже» нет необходимости в жесткой кредитной истории. Если приложение проверяет ваш кредит, это будет мягкая проверка кредита, которая не повредит вашей кредитной истории. В сервисах не указывается кредитный рейтинг, необходимый для совершения покупок с ними.

Если вы не будете прилежны с платежами, это может повлиять на ваш кредитный рейтинг.Для большинства ссуд с микро-рассрочкой платежи необходимо производить примерно каждые две недели и четырьмя частями. Поэтому, если вы не оплатите счет вовремя, это приведет к задержке оплаты для некоторых компаний. Три основных кредитных бюро получат уведомление, и вы увидите, что ваш кредитный рейтинг резко упал. Просроченные платежи — один из важнейших факторов при определении вашего кредитного рейтинга, снижение которого может повредить вашим шансам занять деньги в будущем.

Штрафы и сборы зависят от компании.Affirm не взимает комиссию, в то время как AfterPay взимает 8 долларов США. Klarna не взимает плату за просрочку платежа, но если вы не внесете платеж в срок, вам будет заблокировано использование сайта и приложения в будущем. Комиссия за предоплату не взимается, поэтому, если у вас есть деньги, чтобы погасить баланс раньше, вы не будете за это наказаны.

Стоит ли мне пользоваться этими услугами?

Это зависит от того, какой вы покупатель, и от вашего менталитета о деньгах. Сначала взвесьте все за и против:

Плюсы

- Вы можете получить его, даже если не можете себе это позволить сразу: Если у вас есть вещи, которые вам нужны или вы хотите купить, вы не обязаны платить полную цену при оформлении заказа.Ссуды с микро рассрочкой позволяют выплатить покупку в течение нескольких недель.

- Для его использования не требуется большой кредит: Большинство служб проводят мягкую проверку кредитоспособности, которая не повредит вашей кредитной истории. Если у вас нет хорошей кредитной истории или долгой кредитной истории, это хороший альтернативный вариант оплаты.

- Это проще, чем ссуда или кредитная карта: Если у вас возникли проблемы с кредитными картами или вы не любите ими пользоваться, это более простой метод, чем подача заявления на получение кредитной карты или личного кредита.Вы можете подать заявку при оформлении заказа, тогда как, если вам нужна кредитная карта или заем, вам нужно подождать несколько дней, прежде чем вы сможете использовать эти средства.

Минусы

- Вы можете подумать, что тратите меньше: Если вы отказываетесь от дивана за 400 долларов, например, то, что платежи разбиваются на 100 долларов каждые две недели, это заставит вас поверить, что вы платите меньше за пункт. На самом деле вы по-прежнему платите ту же сумму и занимаете для этого деньги.

- Вы можете не получить одобрение на получение полной суммы: Даже если у вас нет надежной кредитной истории, это все равно фактор, определяющий, имеете ли вы право на получение всей запрошенной суммы.Есть вероятность, что вы не получите одобрения на всю запрашиваемую сумму.

- Не все покупки соответствуют критериям: Даже если розничный продавец является партнером, не все покупки соответствуют критериям. Например, в AfterPay есть минимальная сумма платежа в размере 35 долларов США, поэтому, если сумма вашего заказа меньше указанной, она не подходит.

- Это все еще ссуда: Помните, что вы все еще берете ссуду, даже если погасите ее раньше, чем при использовании традиционной ссуды. Несвоевременная оплата может привести к уплате процентов, штрафам за просрочку платежа или невозможности использовать услугу в будущем.

Хотя удобство отсрочки платежа звучит привлекательно, чтобы получить что-то прямо сейчас, вы все еще находитесь на крючке, чтобы полностью оплатить счет. Если вам что-то нужно сейчас, но вы не можете себе этого позволить, хорошей идеей может быть микрокредитование в рассрочку. Но если вы не думаете, что сможете позволить себе платежи, вы можете рассмотреть другой способ оплаты или подождать, пока у вас появятся наличные, чтобы совершить покупку.

Исправление, 30 апреля : У Affirm 4,5 миллиона пользователей, а не 3 миллиона, которые мы указали ранее.У него также есть варианты погашения от трех до 12 месяцев, а не от шести до 18. Уточнено, что AfterPay не взимает пени за просрочку, если вы делаете четыре платежа.

Следует ли финансировать покупку с помощью Affirm или Afterpay?

После рождения сына Лорен Хайдс захотела найти способ тренировки, которым было бы достаточно легко управлять, ухаживая за новорожденным. Именно тогда она увидела рекламу Peloton, культового спортивного велосипеда.Разговор с несколькими друзьями, которые в восторге от своих байков, и некоторые онлайн-исследования убедили ее и ее мужа купить один из них.

Но велосипеды Peloton начинаются с 2245 долларов, включая доставку и настройку, а это было не то, что Хайндс и ее муж могли себе позволить в то время. Затем они узнали, что Peloton предлагает финансирование под низкие проценты через финансовую технологическую компанию Affirm.

«Мой муж и я решили профинансировать, потому что мы не могли комфортно изменить полную стоимость покупки вперед, и наш кредит достаточно хорош, чтобы мы предположили, что будем иметь право на получение 0% -ной процентной ставки, что мы и сделали», — сказал Хайндс CNBC Сделай это.«Вариант финансирования сделал покупку легкой».

Эти варианты финансирования, называемые ссудами в точках продаж, позволяют клиентам покупать продукты в Интернете сейчас и платить позже, обычно в рассрочку. Эти ссуды не новы, но в последнее время они распространяются на все больше и больше веб-сайтов розничных продавцов, где их рекламируют как альтернативу кредитным картам с более низким процентом. И действительно, это то, что понравилось Хайндсу.

Но не каждый клиент имеет право на получение ссуды 0% от таких компаний, как Affirm, Afterpay и Klarna, и защитники прав потребителей призывают с осторожностью подавать заявку.

Как работают ссуды в точках продаж

Каждая ссудная компания отличается, но обычно вы подаете заявку на вариант финансирования онлайн при оформлении заказа и получаете одобрение или отказ почти мгновенно.

Afterpay, который используется популярными розничными продавцами, включая Anthropologie, Forever 21, Tarte Cosmetics, Reformation, Levi’s, Nasty Gal, Urban Outfitters и другие, говорит, что он не взимает процентов или каких-либо других сборов, если клиенты платят вовремя. Вы платите за покупку каждые две недели.Например, платье Anthropologie за 130 долларов можно оплатить четырьмя платежами по 32,50 доллара.

Afterpay не выполняет проверку кредитоспособности и взимает комиссию в размере 8 долларов только в том случае, если покупатель пропускает платеж. Если вы продолжаете пропускать платежи, комиссия ограничивается 25% от стоимости покупки, и вы не сможете снова использовать Afterpay, пока ваша учетная запись не будет в хорошей репутации.

С помощью Affirm, который используется такими розничными торговцами, как Peloton, Warby Parker, Casper и Wayfair, вы вносите ежемесячные платежи в течение трех, шести или 12 месяцев, а иногда и дольше, в зависимости от продавца.(График платежей Peloton составляет 58 долларов в месяц в течение 39 месяцев для самого базового пакета.) Около одной трети всех подтвержденных кредитов берется под 0%, компания подтвердила CNBC Make It, а процентные ставки могут достигать 30%. .

Klarna, используемый Ikea, Zara и H&M, позволяет потребителям производить полную оплату позднее, вносить ежемесячные платежи или производить четыре платежа раз в две недели. Он взимает плату за просрочку платежа в размере до 10 долларов за каждый CR и до 19,99% процентов за покупки.

Лимиты заказов могут варьироваться: Afterpay, например, утверждает, что его ссуды могут использоваться для заказов от 35 до 1000 долларов, в то время как Klarna определяет лимит на основе кредитного профиля заявителя, как и Affirm.

Компании позволяют пользователям настраивать автоматические платежи и отправлять уведомления о наступлении срока платежа. Хайдс сказала, что она установила автоматическую оплату и получает текстовое сообщение за день или два до ежемесячного платежа, что дает ей душевное спокойствие.

«Процесс оплаты был безупречным», — говорит она. «Если Affirm доступен для любых будущих крупных покупок, я бы, конечно, рассмотрел возможность использовать их снова, потому что весь опыт был быстрым и безболезненным».

Всегда читайте мелкий шрифт

Процесс не всегда так прост, как указано в Consumer Reports.Дана Марино, вице-президент и финансовый защитник Credit Karma, говорит CNBC Make It, что потребители должны пересмотреть свои бюджеты, прежде чем добавлять дополнительные расходы, и отложить большую покупку, прежде чем нажимать на курок.

«Если вы соглашаетесь взять ссуду [в торговой точке], вы занимаетесь деньгами, которые однажды вам придется вернуть», — говорит Марино. «Спросите себя, можете ли вы позволить себе взять на себя больше долгов, прежде чем подписываться на план платежей, который может негативно повлиять на вашу прибыль».

В некоторых отношениях эти варианты могут быть лучше, чем кредитная карта, поскольку платежи фиксированы.Но потенциальный недостаток состоит в том, что у вас может не быть таких же прав, если что-то пойдет не так.

Лорен Сондерс

Национальный центр защиты прав потребителей

Всегда читайте мелкий шрифт, особенно в том, что касается сборов и процентов, сказала CNBC Make It Лорен Сондерс, заместитель директора Национального центра защиты прав потребителей. Эти условия различаются в зависимости от продавца и поставщика ссуды, которого он использует.

«Важно знать не только размер ежемесячного платежа, но и процентную ставку, а также любые другие сборы и сборы, и сравнивать их с другими вариантами», — говорит Сондерс.Убедитесь, что вы знаете, каковы будут последствия, если вы пропустите платеж, и заранее спланируйте наихудший сценарий.

Вы также захотите убедиться, что знаете политику каждого продавца в отношении возврата или возмещения. В соответствии с федеральным законом у вас есть право на возврат платежа при покупках по кредитной карте, то есть, если вы получите что-то неисправное или не так, как рекламируется, вы можете получить возмещение. Но это не относится к этим вариантам финансирования.

«В некотором смысле эти варианты могут быть лучше, чем кредитная карта, поскольку платежи фиксированы», — говорит Сондерс.«Но потенциальный недостаток состоит в том, что у вас может не быть таких же прав, если что-то пойдет не так».

Когда кредит предпочтительнее кредитной карты?

Как заметил Хайндс, ссуда в рассрочку 0% может быть полезна, если вы планируете совершить крупную покупку, но у вас недостаточно денег для немедленной выплаты остатка. По данным CreditCards.com, это может быть лучшим вариантом, чем накопление долгов по кредитной карте, средняя процентная ставка по которой в настоящее время составляет 17,73%. Но только если вы претендуете на низкую ставку.

Если вы оцениваете свой бюджет и решаете, что можете позволить себе платежи, значит, вы заперли себя в установленном графике погашения, а не берете на себя возобновляемый долг. Это спасет вас в долгосрочной перспективе.

Один фактор, на который следует обратить внимание, в зависимости от кредитной компании: отсроченные проценты. Это означает, что если вы не выплатите всю ссуду в течение согласованного периода возврата 0%, к вашему балансу будут добавлены дополнительные проценты. И это может обойтись вам в сотни долларов, в зависимости от процентной ставки.

Hynds сказал, что Affirm провела мягкую проверку кредитоспособности, чтобы узнать, соответствует ли она требованиям для получения 0% -ной ссуды. Это не повлияло на ее кредитоспособность, но важно помнить, что если вы пропустите платеж по кредиту, ваш кредитный рейтинг может пострадать, как если бы вы пропустили любой другой счет.

«Хотя они могут показаться более удобным или иногда более безопасным вариантом, чем кредитные карты, в конце концов, об этих кредитах часто сообщают в кредитные бюро», — сказал CNBC Make It Адриан Назари, основатель и генеральный директор Credit Sesame. .«Когда потребители не проявляют осторожности при получении этих кредитов, это может в конечном итоге нанести ущерб их общему кредитному здоровью».

Чтобы избежать всех головных болей, лучший вариант — накопить достаточно денег, чтобы сразу оплатить свои продукты.

«Всегда безопаснее просто платить полную сумму, используя дебетовую карту или ежемесячно выплачивая по кредитной карте», — говорит Сондерс.

Исправление 07.06.2019: эта статья была обновлена, чтобы отразить, что Afterpay не взимает проценты, и уточнить структуру комиссионных сборов.

Не пропустите: Как велотренажеры Peloton стали культовым фитнес-стартапом за 4 миллиарда долларов

Понравилась эта история? Подпишитесь на CNBC Сделайте это на YouTube!

Как работают ссуды в рассрочку

«Ссуда в рассрочку» — это широкий общий термин, который относится к подавляющему большинству личных и коммерческих ссуд, предоставляемых заемщикам.Ссуды с рассрочкой платежа включают любые ссуды, которые погашаются с помощью регулярных запланированных платежей или платежей.

Если вы думаете о подаче заявки на ссуду в рассрочку, в первую очередь следует учесть плюсы и минусы. Вот что вам нужно знать, прежде чем снимать один.

Ключевые выводы

- Ссуды с рассрочкой платежа — это личные или коммерческие ссуды, которые заемщики должны погашать регулярными платежами или частями.