Ставка рефинансирования цб рф что это: Чем отличается ключевая ставка от ставки рефинансирования

Ставка рефинансирования ЦБ РФ на сегодня 2020 год

Обновлено: 27 июля 2020

Учетная ставка ЦБ на сегодня

Действующая ставка ставка рефинансирования ЦБ РФ на сегодня (2020 год) составляет 4,25% годовых.

- Ставка рефинансирования на сегодня

- Другие применения ставки рефинансирования

- Как менялась ключевая ставка в России?

Определение ставки рефинансирования (СР или УС) – исключительная привилегия ЦБ РФ. Она служит одним из важнейших инструментов управления финансами, которым располагает Центробанк. Кредитную политику государства задает ставка рефинансирования. 2020 год знаменателен тем, что ее меняли уже четыре раза. На сегодня ее значение равно 4,25%.

На сегодня ее значение равно 4,25%.

Статья о том, какая ставка рефинансирования была совсем недавно, и почему ее повысили.

Ставка рефинансирования на сегодня

Для начала кратко о том, что такое учетная ставка ЦБ РФ. На сегодня ее размер – 4,25%. Это изменение отразилось на стоимости кредитов: сейчас они стали несколько дешевле.

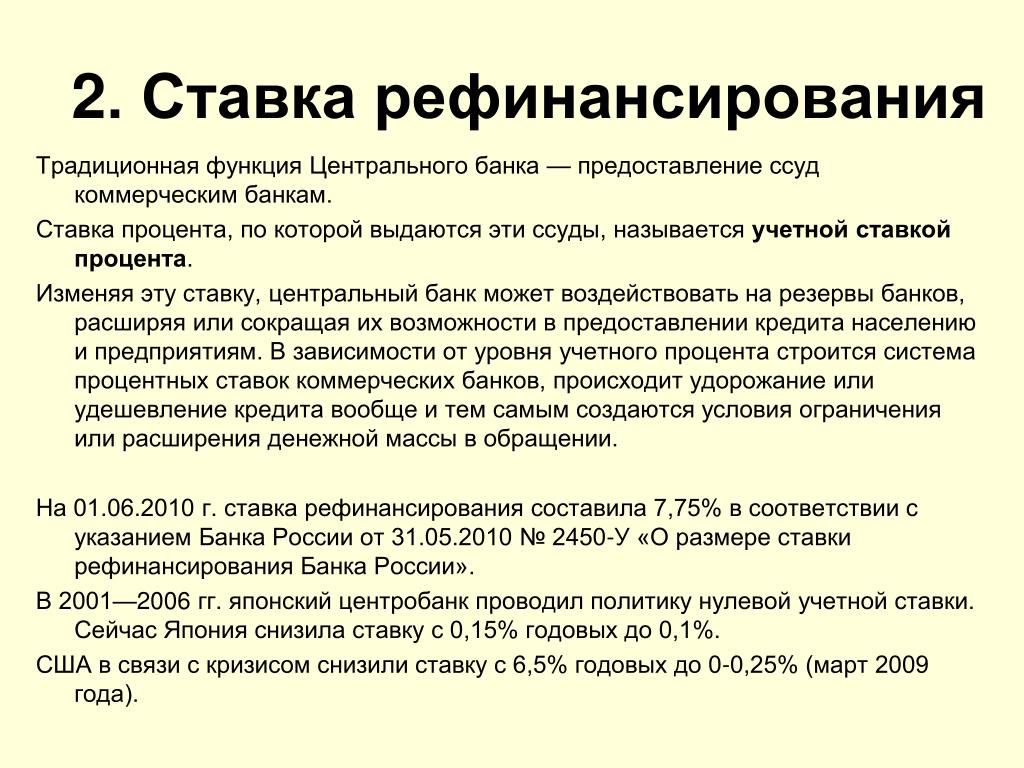

Учетная ставка – это процент, под который коммерческие банки кредитуются государством.

Иными словами, по учетной ставке Центрального Банка Российской Федерации производится заимствование средств коммерческими финансовыми учреждениями у государства. С ее помощью реализуется текущая кредитная политика страны.

На практике это означает, что ни один банк не может даже теоретически заимствовать средства под годовой процент ниже ставки ЦБ. Если же он выдаст кредит по ней, то заработок финучреждения окажется нулевым.

Практически, имеет место перекредитование средств ЦБ коммерческими банками, поэтому этот процент также называют ставкой рефинансирования.

С точки зрения рядового гражданина, дешевые заимствования являются несомненным благом. Так как от учетной ставки непосредственно зависит, сколько будет стоить пользование средствами, кажется, что чем она меньше, тем лучше.

Сравнение со странами Старой Европы, США и Японией наводит некоторых, не очень осведомленных в вопросах макроэкономики граждан, на мысль о полезности нулевых и даже отрицательных значений этого показателя. На 2020 год список государств с наиболее доступными кредитами выглядит следующим образом:

- Швейцария – минус 0,75%;

- Дания – минус 0,6%;

- Япония – минус 0,10%.

- Швеция – 0%;

Отрицательная СР означает, что коммерческим банкам нужно отдавать ЦБ денег меньше, чем они одалживают, что в экономическом аспекте кажется абсурдом. Еще в двух десятках государств действует нулевая официальная учетная ставка. В их числе почти весь Евросоюз (кроме Польши, Румынии и Венгрии).

Еще есть ряд стран, в которых учетные ставки крайне низкие. Например, в Великобритании 0,1%, в Норвегии – 1%, в Израиле 0,25% и так далее.

Например, в Великобритании 0,1%, в Норвегии – 1%, в Израиле 0,25% и так далее.

На фоне этой кредитной щедрости российские 4,25% выглядят несколько сурово, хотя сравнивать можно и с большими ставками, установленными центральными банками Ирана и Украины (18%), Беларуси (10%) или, например, Турции (24%).

Удешевление кредитования по всем законам экономики должно обеспечивать ускорение развития. Тем не менее, на практике прямой зависимости не наблюдается. В той же Швейцарии, где финансовый регулятор доплачивает за пользование заемными средствами три четверти процента, темп роста экономики составляет около 1%. Причина в том, что на этот важнейший показатель, характеризующий экономическую активность, существенно влияют и другие факторы: стоимость трудозатрат, налоговая политика, конкурентоспособность продукции, цена энергоресурсов и сырья и пр.

Из этого факта можно сделать вывод о том, что учетную ставку можно считать инструментом управления финансами с ограниченным спектром эффективности применения.

Следует также учитывать, что каждое удешевление кредита приводит к ускорению оборачиваемости денег в стране, отчего показатель инфляции приобретает устойчивый тренд к росту. Иными словами, происходит перенасыщение национального рынка денежной массой, называемое также «раздуванием кредитного пузыря» или перегревом экономики. Потребительская корзина дорожает, что в определенной степени можно считать нормальным явлением, но выход за нормативные лимиты тоже опасен.

Итак, Центробанку приходится постоянно лавировать между Сциллой и Харибдой: сдерживанием инфляции и замедлением темпов развития экономики страны. Этим и объясняется колебание учетной ставки.

У ЦБ РФ есть определенная свобода в отличие от многих других национальных и межгосударственных макрофинансовых структур, которым «двигаться вниз» уже практически невозможно. «Зарегулированная» ставка может представлять опасность, особенно в кризисный период.

Снижать ставку рефинансирования до отрицательных значений могут страны, центральные банки которых не очень озадачиваются увеличением государственного долга. Покрытие разницы между кредитами, выданными коммерческим учреждениям, и возвращаемыми суммами осуществляется из бюджета.

Покрытие разницы между кредитами, выданными коммерческим учреждениям, и возвращаемыми суммами осуществляется из бюджета.

Другие применения ставки рефинансирования

У ставки Центробанка есть еще одна важная функция: она служит первичной единицей измерения выгоды или нанесенного ущерба. Уплату налогов и сборов, штрафов за просрочку и других важных платежей сегодня трудно представить без этой цифры.

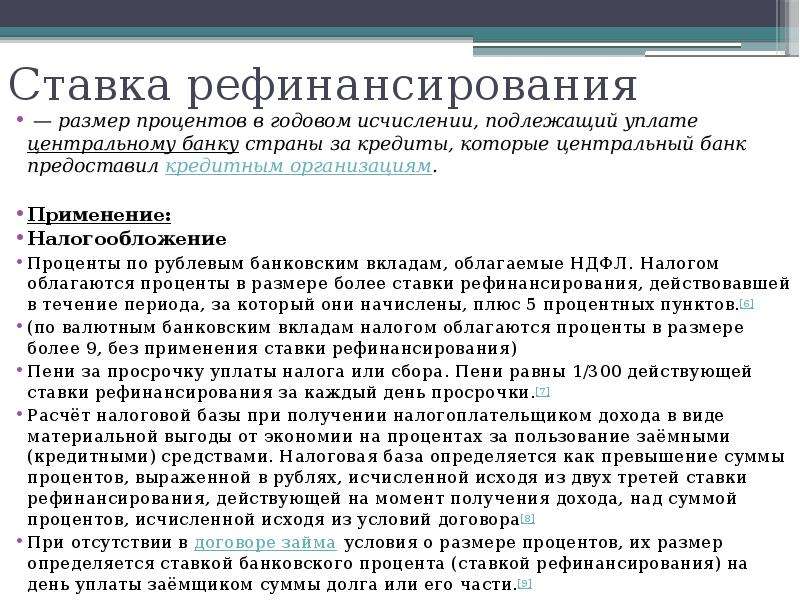

Первый важный пример: исчисление налога. На основании статьи 212 Налогового кодекса РФ к этой величине привязан НДФЛ. Расчет базы налогообложения при кредитовании ведется исходя из разницы между суммами 2/3 ставки рефинансирования ЦБ и фактически полученного дохода.

То же касается и компенсационных выплат, когда речь идет о понесенных убытках и неустойках, например, за просроченные страховые взносы или расчеты за поставленные товары. В этих случаях ответственность в соответствии с законодательством также привязана к ставке рефинансирования Центробанка.

Для расчета пени бухгалтерия применяет стандартную формулу:

Где:

- СШС – сумма штрафной санкции;

- СЗ – сумма просроченной задолженности;

- КД – продолжительность просрочки платежа в днях;

- СР – ставка рефинансирования Центробанка.

Цифра 300 в этой формуле приблизительно равна количеству рабочих (банковских) дней в году.

Аналогичным образом рассчитываются дополнительные компенсации сотрудникам предприятия при задержке зарплаты.

Основной документ, служащий основанием для начисления пени – договор, заключенный между хозяйствующими субъектами или с государством. В нем обычно прописывается штраф, выраженный фиксированной суммой или условия выплаты неустойки за нарушение условий (этим штраф отличается от пени). Если же в тексте документа таких пунктов нет, то будут применены санкции по изложенному выше правилу.

Изменение ставки рефинансирования ЦБ в период действия договора вызывает необходимость разбивки времени просрочки на «до и после» с последующим суммированием.

УС Центробанка играет и ограничительную роль, благодаря которой невозможно злоупотребление неустойкой и пеней с целью обогащения. Все тонкости начисления финансовых санкций помогут освоить бухгалтерские консультации, которые проводит налоговая служба.

Как менялась ключевая ставка в России?

Изменения, которые претерпела процентная ставка рефинансирования (так иначе называется УС ЦБ), можно описывать долго и подробно. В России она была впервые введена в 1992 году (январь) в размере 20%. Через шесть месяцев Центробанк ее повысил аж до 80%, что объясняется критическим состоянием постсоветской экономики.

Два года динамика демонстрировала угрожающие темпы – 210% с октября по апрель 1994 года – непобитый доселе рекорд.

Дальнейшее изменение шло уже в сторону уменьшения, но ставка рефинансирования ЦБ РФ в 80% (июнь 1993 г.) почти не давала надежды на развитие экономики. Это неустойчивое состояние продолжалось до рубежа тысячелетий. В этот период финансовые новости были неутешительными – значение колебалось в диапазоне 20 (минимальная) до 80% (максимальная).

С начала 1998 года по май Центробанк копировал очень высокие ломбардные ставки, что говорит об отсутствии в то время четкой линии в отношении обеспечения доступности заемных средств.

До начала XXI века УС использовалась преимущественно для обуздания инфляции, а о внятной кредитной политике и разговора быть не могло. На рубеже столетий ситуация несколько изменилась в лучшую сторону. Учетная ставка снизилась до 10% к началу 2008 года, затем произошел мировой финансовый кризис и ее вновь подняли до 13%. По мере нивелирования потерь от этого экономического катаклизма, Центральный банк создавал условия для развития отечественного бизнеса.

Стабилизация проявилась к 2015 году, когда диапазон ставки рефинансирования сузился до границ от 7 до 8,25%. Затем в начале 2016 г. снова наблюдался рост и плавное падение. 27 июля 2020 года установлена действующая УС рефинансирования в 4,25%.

Оздоровление экономики проявилось и в том, что учетная ставка с начала 2016 года приравнена к ключевой ставке, по которой ЦБ выдает кратковременные (до недели) кредиты и принимает депозиты от коммерческих банков.

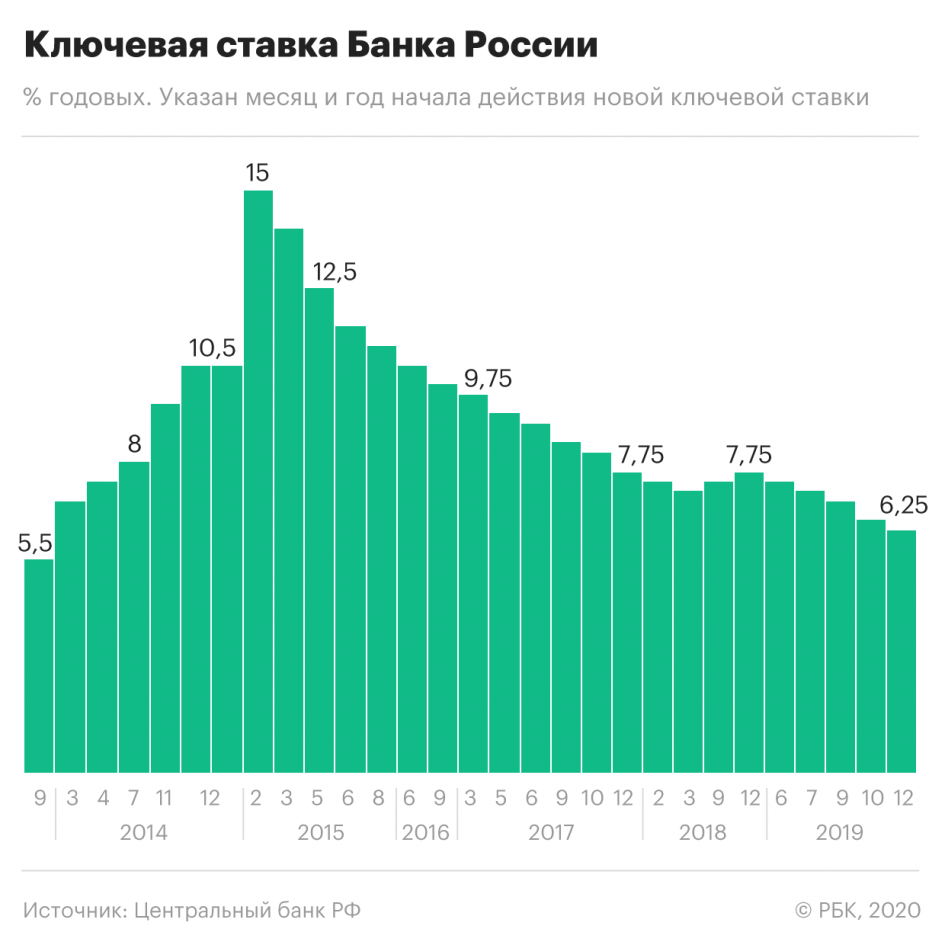

Предлагаемая вниманию таблица подробно демонстрирует изменение учетной ставки Центрального Банка России с начала 2016 года.

| Период действия ставки рефинансирования ЦБ РФ | Размер ставки рефинансирования ЦБ РФ, % | |

| Начало, дата | Конец, дата | |

| 1 января 2016 г. | 13 июня 2016 г. | 11,00 |

| 14 июня 2016 г. | 18 сентября 2016 г. | 10,50 |

| 19 сентября 2016 г. | 26 марта 2017 г. | 10,00 |

| 27 марта 2016 г. | 1 мая 2017 г. | 9,75 |

| 2 мая 2017 г. | 18 июня 2017 г. | 9,25 |

| 19 июня 2017 г. | 17 сентября 2017 г. | 9,00 |

| 18 сентября 2017 г. | 29 октября 2017 г. | 8,50 |

| 30 октября 2017 г. | 17 декабря 2017 г. | 8,25 |

| 18 декабря 2017 г. | 11 февраля 2018 г. | 7,75 |

| 12 февраля 2018 г. | 25 марта 2018 г. | 7,50 |

| 26 марта 2018 г. | 16 сентября 2018 г. | 7,25 |

| 17 сентября 2018 г. | 16 декабря 2018 г. | 7,50 |

| 17 декабря 2018 г. | 16 июня 2019 г. | 7,75 |

| 17 июня 2019 г. | 29 июля 2019 г. | 7,5 |

| 30 июля 2019 г. | 09 сентября 2019 г. | 7.25 |

| 09 сентября 2019 г. | 28 октября 2019 г. | 7 |

| 28 октября 2019 г. | 16 декабря 2019 г. | 6,5 |

| 16 декабря 2019 г. | 10 февраля 2020 г. | 6,25 |

| 10 февраля 2020 г. | 26 апреля 2020 г. | 6 |

| 27 апреля 2020 г. | 21 июня 2020 г. | 5,5 |

| 22 июня 2020 г. | 26 июля 2020 г. | 4,5 |

27 июля 2020 г. | по сегодня | 4,25 |

Поделись в соц.сетях

Опубликовано:

Добавить комментарий

Вам понравится

Что такое ставка рефинансирования ЦБ РФ

Ставка рефинансирования ЦБ РФ – это ставка по кредитам, предоставляемым Центральным Банков, кредитным учреждениям. По этакой процентной ставке предоставляются займы коммерческим банкам в порядке рефинансирования.

нажмите для увеличенияПрежде чем выяснять, что такое ставка рефинансирования, нужно понять, что представляет собой рефинансирование кредита.

Рефинансирование Центробанком – выдача займов и кредитов Банком России кредитным учреждениям, работающим на территории России. Такое определение дано в ст. 40 Закона «О Центральном Банке РФ» от 10. 07. 2002 года № 86-ФЗ.

Само по себе рефинансирование, как банковский термин – это погашение заёмщиком старого, уже существующего кредита за счёт нового. При этом заёмщик преследует следующие цели:

- Погасить уже существующий кредит с более высокой процентной ставкой за счёт нового займа, с более выгодными кредитными условиями, в частности с низкой процентной ставкой;

- Получение нового кредита для того чтобы продлить общий срок кредитования.

Для чего нужна ставка рефинансирования

Ставка рефинансирования – это важнейший инструмент денежно-кредитной политики Центральных Банков всех стран. Её изменение приводит к изменениям процентных ставок по всем кредитам в стране, изменению объёма финансовых операций на рынке и привлекательности национальной валюты.

Следует выделить три области применения ставки рефинансирования ЦБ РФ:

- Процентная ставка, по которой Банк России выдаёт кредиты коммерческим банкам нашей страны. Раньше по ставке рефинансирования выдавались кредиты банкам сроком на 1 день. Такой кредит назывался «овернайт».

В настоящее время ЦБ РФ не кредитует коммерческие банки с использованием ставки рефинансирования. Процентная ставка по таким кредитам рассчитывается ЦБ РФ с использованием других банковских инструментов, и колеблется в пределах 5,5 – 6,5%. Чем дольше срок кредита коммерческому банку, тем ниже процентная ставка.

По операциям постоянного действия, где срок кредитования колеблется от 1 до 1 недели, ставка кредитования ЦБ РФ равна 9 – 9,5%, а по операциям на открытом рынке, со сроком от 1 недели до 1 года – 8 – 8,25%, то есть в пределах ключевой ставки и ставки рефинансирования.

- Значение ставки ЦБ РФ характеризует экономическую ситуацию в стране, отражает эффективность экономических процессов.

В первую очередь, значение ставки рефинансирования влияет на изменение процентных ставок по вкладам и депозитам. Можно использовать калькулятор вкладов на сайтах банков, чтобы узнать, как будет изменять конечная сумма вклада с изменением ставки рефинансирования в ту или другую сторону.

Банки привлекают денежные средства, используя для вкладов населения процентные ставки несколько ниже, чем установленная ставка рефинансирования, а выдают денежные средства – по ставкам выше. В этом заключается прямой «навар» банков.

Снижение ставки приводит к стимулированию экономики страны в целом. Если ЦБ РФ снизит ставку рефинансирования, например, до 2%, то ипотечный кредит, скорее всего, можно будет получить по ставке 4 – 5% годовых. Вследствие этого, произойдёт «бум» на рынке недвижимости. Но, это приведёт к повышению уровня инфляции.

Если же ЦБ РФ повысит ставку рефинансирования, то это затормозит развитие экономики страны. Многим физически и юридическим лицам станут недоступны кредиты. Это приведёт к спаду производства, торговли и других сфер бизнеса.

Это приведёт к спаду производства, торговли и других сфер бизнеса.

Но, в истории нашей страны были такие моменты, когда рост ставки рефинансирования приводил к росту инфляции, и наоборот. Стоит вспомнить историю нашей страны, когда с сентября 1993 года по апрель 1994 года, ставка рефинансирования была равна 210% годовых, а уровень инфляции – 215,4%. Но, это, скорее всего, было вызвано нестабильностью политической ситуации в стране.

- Значения ставки рефинансирования придерживаются для начисления штрафов и пеней по различным просроченным платежам в бюджеты страны. Это касается и юридических лиц, и физических лиц. Также на это значение ориентируются при предоставлении компенсационных выплат для поддержки малого предпринимательства, для предоставления инвестиционного налогового кредита и другое.

Если у предприятия или ИП есть задолженность по налогам и сборам, то штрафы и пени начисляются за каждый день просрочки, исходя из ставки рефинансирования. Такое значение считается оптимальным для расчёта штрафных санкций.

Такое значение считается оптимальным для расчёта штрафных санкций.

Например, за просрочку по налогу «начисляется штраф в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки».

История изменения ставки рефинансирования

Решение об изменении ставки рефинансирования принимает Центробанк страны. Сегодня значение ставки равно 8,25%, и оно не меняется последние несколько лет, а именно с сентября 2012 года.

Если взять временной период с начала 2000-ых годов по сегодняшний день, то самой минимальное значение ставки рефинансирования было с июня 2010 года по февраль 2011 года. Оно было равно 7,75%.

Наивысшее значение – 55% — было отмечено в начале 2000-ых годов. Но, в этот период и экономика страны была достаточно нестабильна. В Последние 5 лет значение ставки рефинансирования держится на отметке около 8%, что говорит о стабильности финансового рынка нашей страны.

С осени прошлого, 2013 года, Банком России, было введено такое понятие, как ключевая ставка. Теперь она имеет первостепенное значение, и к началу 2016 года ключевую ставку планируют «подтянуть» до уровня ставки рефинансирования. Пока, ставка рефинансирования ЦБ РФ отойдёт на второй план.

Теперь она имеет первостепенное значение, и к началу 2016 года ключевую ставку планируют «подтянуть» до уровня ставки рефинансирования. Пока, ставка рефинансирования ЦБ РФ отойдёт на второй план.

До июня 2014 года, значение ключевой ставки равнялось 7,5%, на сегодняшний день – 8%.

Похожие материалы:

Что такое ставка рефинансирования и как ее размер сегодня влияет на бизнес в России

Ставка рефинансирования ЦБ РФ на 2020 год официально приравнена к ключевой и составляет 4,25%. Используется она для регулирования экономики, укрепления национальной валюты и расчета неустойки, штрафов, пени. С помощью ставки рефинансирования государство пополняет бюджет и пытается контролировать процессы инфляции. Что это такое простыми словами и как это используется в экономике страны, мы разберем в статье.

Что такое ставка рефинансирования ЦБ РФ понятным языком и где ее применяют

Ставка рефинансирования – это показатель, отражающий величину процентов, подлежащих уплате Центральному Банку РФ кредитными организациями за оформленные им займы. Выдаются они для регулирования деятельности банковских учреждений.

Выдаются они для регулирования деятельности банковских учреждений.

С 2016 года ее официально приравняли к ключевой. Сделали это для того, чтобы стабилизировать денежное обращение в стране и простимулировать экономику. Спустя время ее стали использовать в иных целях, к примеру, в НК РФ предусмотрены ситуации, когда для расчета пени, сборов или взносов используется именно 1/300 или 2/3 ставки рефинансирования. Неустойка может определяться договором, заключенным между сторонами. Тогда расчет проводится не по алгоритму, установленному законом, а по требованиям контракта.

Часто указанная величина слишком большая для контрагента, поэтому он вправе оспорить ее в судебном порядке. При одобрении запроса расчет осуществляется по двойной (двукратной) ставке рефинансирования. В таком случае используют долю ключевого показателя, предусмотренного законом для определения размера неустойки, умноженного в два раза.

Простыми словами, ставка рефинансирования ЦБ РФ – часть переплаты, которую коммерческий банк отдает ЦБ за пользование государственными средствами. От ее значения зависит стоимость потребительских займов для граждан страны. Обычно после расчетов размер процентов выше на 3–8 пунктов по сравнению с установленной ставкой. К примеру, Сбербанк выдает займы от 11%, из них 4,25% он вернет ЦБ РФ.

От ее значения зависит стоимость потребительских займов для граждан страны. Обычно после расчетов размер процентов выше на 3–8 пунктов по сравнению с установленной ставкой. К примеру, Сбербанк выдает займы от 11%, из них 4,25% он вернет ЦБ РФ.

Ставку рефинансирования устанавливает Центробанк, в т. ч. и для того, чтобы воздействовать на уровень инфляции в стране, регулировать эти процессы. Снижая показатель, можно стабилизировать национальную валюту и вернуть прежние цены на привычные продукты, простимулировав здоровый спрос.

Отличным примером подобной взаимосвязи служит модель отрицательной ставки. Кредитное учреждение выдает займы под нулевой процент, т. е. заемщик совершенно не переплачивает. Подобное решение противостоит низкому уровню инфляции, позволяя экономике страны обогатиться и привлечь дополнительные финансовые ресурсы. Феномен встречается в странах Евросоюза.

Главное назначение ставки рефинансирования – регулирование состояния экономики. При снижении УС займы дешевеют (сначала для кредитных организаций, затем для корпораций, а после и для населения), в результате спрос потребителей на услуги и товары возрастает, а вместе с ним растет и экономика страны.

Но поскольку процесс этот не бесконечен, в определенный момент рынок перегревается, и чтобы избежать обвальных падений, контролирующие органы сдерживают экономические процессы искусственным путем – повышают СР. И наблюдается обратный процесс: займы для банков и корпораций становятся дороже, потребительское кредитование сокращается. Таким образом можно избежать или хотя бы сгладить последствия глобальных экономических кризисов.

Также ставка рефинансирования наделена фискальной функцией, что способствует пополнению бюджета.

Еще одним назначением показателя принято считать контроль и регулирование инфляции. Схема работы следующая: цены возрастают при ее высоком уровне, т. е. на одну и ту же сумму можно купить разное (меньшее) количество продуктов. Для того чтобы сдержать подорожание, Центральный Банк повышает ставку рефинансирования, так же поступают кредитные учреждения с потребительскими кредитами, субсидиями и ипотеками. Спрос на банковские займы падает, лишь некоторые, рискнув, выплачивают огромный процент.

Актуальная ставка рефинансирования ЦБ России на сегодня

Официальная ставка рефинансирования Центрального банка на 2020 год составляет 4,25%. В текущем квартале было принято решение снизить ее на 0,25%.

По предположению Банка России, годовая инфляция на конец года составит порядка 4%. В связи с этим ожидается изменение ставки рефинансирования в 2020–2021 годах. Потенциал роста процентов по кредитам на сегодняшний день полностью исчерпан, потому эксперты прогнозируют падение депозитно-кредитных ставок в будущем.

ЦБ России заявляет, что повышая ключевую ставку, он не только борется с инфляцией, но и укрепляет позиции национальной валюты. Проведя параллель с другими странами, можно заметить, что подобная взаимосвязь лишь служит оправданием неэффективной экономики страны. К примеру, на текущую дату ставка в некоторых странах Европы составляет 0%, при этом инфляция – 0,02%.

Таблица значений ставки рефинансирования Центрального банка России по годам

Изучив динамику ставки рефинансирования, можно проследить темпы развития экономики, периоды спада и роста, кризисные ситуации и восстановление.

| Период | Показатель (на начало и конец периода) |

| 27 июля 2020 г. – по сегодня | 4,25% |

| 22 июня 2020 г. – 26 июля 2020 г. | 4,5% |

| 27 апреля 2020 г. – 21 июня 2020 г. | 5,5% |

| 10 февраля 2020 г. – 27 апреля 2020 г. | 6% |

| 16 декабря 2019 г. – 10 февраля 2020 г. | 6,25% |

| 28 октября 2019 г. – 16 декабря 2019 г. | 6,5% |

| 09 сентября 2019 г. – 28 октября 2019 г. | 7% |

| с 30 июля 2019 – по 09 сентября 2019 | 7,25% |

| с 17 июня 2019 – по 30 июля 2019 | 7,50% |

| с 17 декабря 2018 – по 16 июня 2019 | 7,75% |

| с 17 сентября 2018 – по 16 декабря 2018 | 7,50% |

| с 26 марта 2018 – по 16 сентября 2018 | 7,25% |

| с 12 февраля 2018 – по 25 марта 2018 | 7,50% |

| с 18 декабря 2017 – по 11 февраля 2018 | 7,75% |

| с 30 октября 2017 – по 17 декабря 2017 | 8,25% |

| с 18 сентября 2017 – по 29 октября 2017 | 8,50% |

| с 19 июня 2017 – по 17 сентября 2017 | 9,00% |

| с 02 мая 2017 – по 18 июня 2017 | 9,25% |

| с 27 марта 2017 – по 01 мая 2017 | 9,75% |

| с 19 сентября 2016 – по 26 марта 2017 | 10,00% |

| с 14 июня 2016 – по 18 сентября 2016 | 10,50% |

| с 03 августа 2015 – по 13 июня 2016 | 11,00% |

| с 16 июня 2015 – по 02 августа 2015 | 11,50% |

| с 05 мая 2015 – 15 июня 2015 | 12,50% |

| с 16 марта 2015 по 04 мая 2015 | 14,00% |

| с 02 февраля 2015 по 15 марта 2015 | 15,00% |

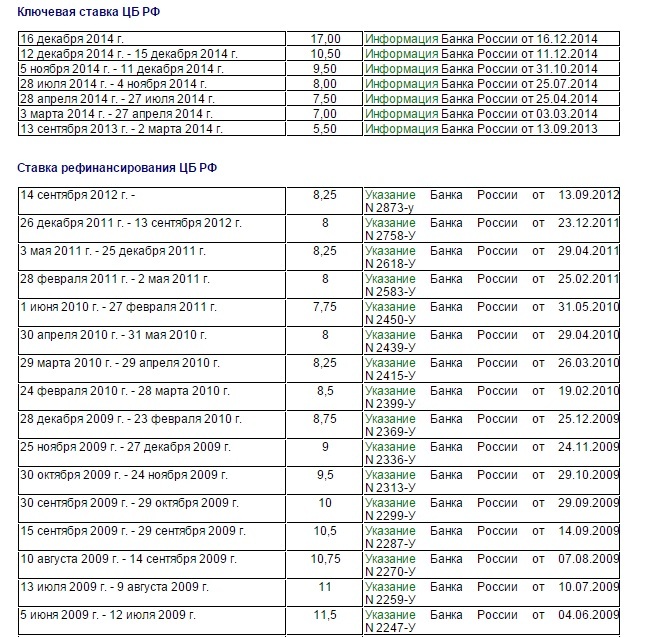

| с 16 декабря 2014 по 01 февраля 2015 | 17,00% |

| с 12 декабря 2014 по 15 декабря 2014 | 10,50% |

| с 05 ноября 2014 по 11 декабря 2014 | 9,50% |

| с 28 июля 2014 по 04 ноября 2014 | 8,00% |

| с 28 апреля 2014 по 27 июля 2014 | 7,50% |

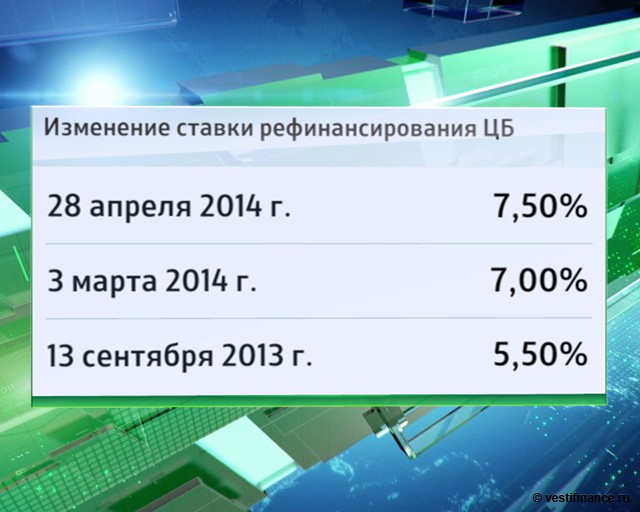

| с 03 марта 2014 по 27 апреля 2014 | 7,00% |

| с 13 сентября 2013 по 02 марта 2014 | 5,50% |

| 2012 – 2015 | 8,25% |

| 26 декабря 2011 – 13 сентября 2012 | 8% |

| 3 мая 2011 – 25 декабря 2011 | 8,25% |

| 28 февраля 2011 – 2 мая 2011 | 8% |

| 1 июня 2010 – 27 февраля 2011 | 7,75% |

| 30 апреля 2010 – 31 мая 2010 | 8% |

| 29 марта 2010 – 29 апреля 2010 | 8,25% |

| 24 февраля 2010 – 28 марта 2010 | 8,5% |

| 28 декабря 2009 – 23 февраля 2010 | 8,75% |

| 25 ноября 2009 – 27 декабря 2009 | 9% |

| 30 октября 2009 – 24 ноября 2009 | 9,5% |

| 30 сентября 2009 – 29 октября 2009 | 10% |

| 15 сентября 2009 – 29 сентября 2009 | 10,5% |

| 10 августа 2009 – 14 сентября 2009 | 10,75% |

| 13 июля 2009 – 9 августа 2009 | 11% |

| 5 июня 2009 – 12 июля 2009 | 11,5% |

| 14 мая 2009 – 4 июня 2009 | 12% |

| 24 апреля 2009 – 13 мая 2009 | 12,5% |

| 1 декабря 2008 – 23 апреля 2009 | 13% |

| 12 ноября 2008 – 30 ноября 2008 | 12% |

| 14 июля 2008 – 11 ноября 2008 | 11% |

| 10 июня 2008 – 13 июля 2008 | 10,75% |

| 29 апреля 2008 – 9 июня 2008 | 10,5% |

| 4 февраля 2008 – 28 апреля 2008 | 10,25% |

| 19 июня 2007 – 3 февраля 2008 | 10% |

| 29 января 2007 – 18 июня 2007 | 10,5% |

| 2006 | 12–11,5% |

| 2005 | 13% |

| 2004 | 14% |

| 2004 | 16–14% |

| 2003 | 18% |

| 2003 | 21–18% |

| 2002 | 25–21% |

| 2000 | 55–28% |

| 1999 | 60% |

| 1998 | 28–80% |

| 1997 | 48–21% |

| 1996 | 160–60% |

| 1995 | 180–170% |

| 1994 | 210–170% |

| 1993 | 80–180% |

| 1992 | 20–50% |

*С 1 января 2016 года ставка рефинансирования приравнена к ключевой.

Минимальная ставка за весь рассматриваемый период составила 4,25% (действует сейчас). По прогнозам экспертов Банка России, размер ставки рефинансирования, при стабильном развитии экономики, будет постепенно снижаться, открывая новые возможности не только для банковских организаций, но и для граждан страны.

Чем отличается ставка рефинансирования от ключевой ставки

Ставка рефинансирования Центрального Банка Российской Федерации и ключевая ставка – абсолютно разные показатели, но с похожими параметрами. Они были созданы для того, чтобы регулировать кредитные отношения между ЦБ и обычными кредитными учреждениями. В 1992 году появилась ставка рефинансирования, а в 2013-м – ключевая. Причем введение последнего показателя исключило во взаимоотношениях между банками применение первого.

Если изъясняться простым и понятным языком, разница между ставками в том, что они действуют в абсолютно разных периодах. Первый показатель используется для оценивания процента, под который выдается кредит коммерческим банкам (соответственно, менялся он раз в несколько лет).

Ключевая ставка намного динамичнее, и свойственна она краткосрочным кредитным отношениям, к которым можно отнести не только выдаваемые займы (сроком на 1 неделю), но и вклады коммерческих банков в ЦБ РФ. Как следствие, показатель меняется каждые 2 месяца. Благодаря этой особенности показатель способен воздействовать на объем денег, поступающих в оборот из кредитных учреждений страны.

11 декабря 2015 года ставка рефинансирования была приравнена к ключевой. С 1 января следующего года постановление вступило в силу, с тех пор первый показатель зависит от второго. На сегодняшний день ставку рефинансирования обычно используют для расчета пени за просрочку по оплате налогов, в соответствии с ФЗ №44.Как изменение ставки рефинансирования влияет на экономику и бизнес

В связи с резким повышением ставки рефинансирования в 2014 году с 10,5 до 17% годовых коммерческие банки были вынуждены поступить так же с потребительскими займами и кредитами для бизнеса. Это вызвало недовольство среди населения, ведь такое спасение национальной валюты привело лишь к удорожанию необходимых кредитов.

Это вызвало недовольство среди населения, ведь такое спасение национальной валюты привело лишь к удорожанию необходимых кредитов.

После курс выровнялся, но столь ожидаемого понижения действующей ставки не произошло. По заверению Центробанка, показатель изменится только при наличии устойчивой тенденции к снижению инфляции и инфляционных ожиданий. Позже, на Национальном финансовом совете при ЦБ, эксперты заявили, что подобное повышение ставки рефинансирования в России не привело к снижению инфляции. Предпринятый шаг не помог сдержать рост девальвации.

Как известно, процентная ставка по банковским займам не может быть ниже ставки рефинансирования, в связи с этим государство стремится снизить последний показатель, чтобы поспособствовать выдаче дешевых кредитов. Они, в свою очередь, позволят нарастить объемы производственных мощностей, произвести больше товара и создать новые рабочие места. Появившиеся возможности у компаний приведут к сокращению уровня безработицы и увеличению покупательской способности граждан.

Снижение ставок по ипотеке приводит к повышению спроса на недвижимость, что вызывает резкий скачок объема строительства. Это способствует увеличению оборота строительных магазинов и иных сопутствующих компаний.

Снижение показателя ЦБ России благотворно сказывается на курсе национальной валюты по отношению к зарубежной. Заграничные товары становятся более доступными российскому населению.

Значительные изменения претерпевает и фондовый рынок. Увеличение ставки рефинансирования и процентов по вкладам вынуждает инвесторов выводить все активы. Это приводит к необходимости поиска иного источника заработка, в данном случае – к инвестированию в депозиты. При минимальных рисках вкладчик получает максимальную выгоду.

Проценты по кредиту находятся в прямой зависимости от ставки рефинансирования, поэтому с ее увеличением значительно сокращаются возможности населения, но появляется дополнительная возможность заработка на вкладах. Также возрастает размер государственной пошлины, штрафов банков и налоговых инспекций.

Выводы

С 2016 года ставка рефинансирования официально приравнена к ключевой. До вступления законопроекта в силу она позволяла рассчитать переплату по займам, выданным Центробанком иным кредитным учреждениям. Зависит она от уровня инфляции, позволяет регулировать курс национальной валюты и покупательский спрос. На сегодняшний день ставка рефинансирования составляет 4,25%.

Ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам

Ставка рефинансирования ЦБ РФ на 2020 год — это процент, под который Центробанк выдает кредиты коммерческим банкам. Кроме того, она используется в целях расчета пени и штрафов за неисполнение различных денежных обязательств.

Термин «ставка рефинансирования Центрального банка» (СР) важен не только для банковского сектора, предпринимателей и хозяйствующих субъектов. Его понимание необходимо для анализа экономической ситуации, методов воздействия государства на кредитную политику и инфляционных процессов.

Хотя с 2016 года СР утратила самостоятельное значение и приравнена к ключевой ставке (КС), в законодательстве термин употребляется очень часто.

Что это такое и для чего используется

Указанием Банка России РФ (ЦБ РФ или Центробанк) от 11.12.2015 СР приравнена к такому понятию, как ключевая ставка (устанавливается ЦБ). Ее значение анализируется советом директоров Центробанка и изменяется (или оставляется без изменений) в зависимости от конкретных экономических обстоятельств. Ретроспективный анализ показывает, что пересмотры происходят 4-6 раз в год. Таким образом, ставки рефинансирования ЦБ РФ на 2020 в таблице по месяцам показывают даты обновления этого показателя.

Он представляет собой годовой процент, под который Центробанк выдает кредиты коммерческим кредитным организациям и банкам. КС — это процент ЦБ на более короткий период (одна неделя). Также по ней Центробанк принимает от банков депозиты на тот же срок.

Так как коммерческие банки при формировании ставок кредитов для населения вынуждены ориентироваться на КС (меньше она быть не может, это было бы убыточно, банки ведут эту деятельность в целях извлечения прибыли), уменьшение или увеличение КС влияет на кредитную политику и инфляционные процессы в государстве. Повышение СР в 2018 году объясняется официальным повышением инфляции. А снижение темпов инфляции и необходимость повысить деловую активность бизнеса вызвали изменение ставки рефинансирования в 2020 году: поступательно снизили ее на 1,5 процентных пункта.

Механизм следующий: чтобы снизить уровень инфляции, ЦБ РФ повышает уровень КС, коммерческие банки поднимают проценты по кредиту для населения, они становятся менее доступными для широкого круга клиентов. Это приводит к снижению покупательской способности граждан и уменьшению прессинга на рубль. А снижение КС делает банковские предложения более доступными и для бизнеса, и для граждан, повышается спрос на товары, растет потребительская активность, и это дает толчок развитию экономики. Ознакомьтесь с тем, какова ставка ЦБ РФ на 2020 год, на официальном сайте банка или загляните в нашу таблицу ниже.

Актуальные значения

Последнее понижение произошло недавно: официальная ставка рефинансирования в декабре 2019 (с 16.12.2019) снижена до уровня 6,25%.

В таблице показана установленная Банком России ставка рефинансирования ЦБ РФ на 2020 год: таблица данных официального сайта ЦБ (сведения за последние три года).

Момент установления | Значение в процентах |

|---|---|

С 27.03.2017 | 9,75 |

С 02.05.2017 | 9,25 |

С 19.06.2017 | 9 |

С 18.09.2017 | 8,5 |

С 30.10.2017 | 8,25 |

С 18.12.2017 | 7,75 |

С 12.02.2018 | 7,5 |

С 26.03.2018 | 7,25 |

С 17.09.2018 | 7,5 |

С 14.12.2018 | 7,75 |

С 17.06.2019 | 7,5 |

С 29.07.2019 | 7,25 |

С 06.09.2019 | 7,0 |

С 25.10.2019 | 6,5 |

С 16.12.2019 | 6,25 |

Где применяется

Что необходимо сделать для решения задачи, как рассчитать 1/300 ставки рефинансирования ЦБ РФ в настоящий момент? Ответ зависит от конкретной ситуации, обстоятельств и условий применения, указанных в законодательстве. Вот основные случаи.

Санкция | Норма права | Порядок расчета (показатель КС берется в своем текущем значении, если не указано иное) | Значение (в процентах от суммы денежного обязательства) |

|---|---|---|---|

Пени в случае несвоевременного перечисления налогов и сборов. | П. 4 ст. 75 Налогового кодекса РФ | При возникновении просрочки у физических и юрлиц до 01.10.2017 — 1/300 за каждый день неисполнения обязательства от суммы долга. | 0,0208 |

При возникновении задолженности после 01.10.2017 для физлиц действуют такие же правила. | 0,0208 | ||

При возникновении задолженности после 01.10.2017 у юрлиц:

| 0,0208 0,0208 0,0416 | ||

Санкции (неустойка или штраф) за неисполнение или нарушение исполнения денежных обязательств, если стороны не согласовали отдельно конкретный размер. | Ст. 395 Гражданского кодекса РФ | 1/360 за каждый день. | 0,0174 |

Штрафные санкции за нарушение оплаты за жилой объект недвижимости или коммунальные услуги. | П. 14 ст. 155 Жилищного кодекса РФ | 1/300 СР, установленной на день оплаты по факту, за каждый день просрочки, начиная с 31-го дня, следующего за днем оплаты, для задолженности, образовавшейся за первые три месяца (90 дней) просрочки. Начиная с 91-го дня 1/130 от СР, установленной на день оплаты по факту. | 0,0208 0,0481 |

Пени за задержку зарплаты, отпускных и иных выплат работнику, устанавливаемые для работодателя. | Ст. 236 Трудового кодекса РФ | Не ниже 1/150 за каждый день. | 0,0433 |

Штрафные санкции застройщика при нарушении срока передачи жилого объекта участнику долевого строительства. |

| С 27 июля 2020 | 4,25 | |

| С 22 июня 2020 | 4,5 | |

| С 27 апреля 2020 | 5,5 | |

| С 10 февраля 2020 | 6 | |

| С 16 декабря 2019 | 6,25 | |

| С 28 октября 2019 | 6,5 | |

| С 9 сентября 2019 | 7 | |

| С 29 июля 2019 | 7,25 | |

| С 17 июня 2019 | 7,5 | |

| С 17 декабря 2018 | 7,75 | |

| С 17 сентября 2018 | 7,5 | |

| С 26 марта 2018 | 7,25 | |

| С 12 февраля 2018 | 7,5 | |

| С 18 декабря 2017 | 7,75 | Информация ЦБ РФ от 15.12.2017 |

| С 30 октября 2017 | 8,25 | Информация от 27.10.2017 |

| С 18 сентября 2017 | 8,5 | |

| С 19 июня 2017 | 9 | Информация ЦБ РФ 16.06.2017 |

| С 2 мая 2017 | 9,25 | Информация ЦБ РФ от 28.04.2017 |

| С 27 марта 2017 | 9,75 | |

| С 19 сентября 2016 | 10 | Информация от 16.09.2016 |

| С 14 июня 2016 | 10,5 | Информация от 10.06.2016 |

| С 1 января 2016 | 11 | Указание от 11.12.2015 N 3894-У |

| С 14 сентября 2012 | 8,25 | Указание ЦБ РФ от 13.09.2012 N 2873-У |

| С 26 декабря 2011 | 8 | Указание ЦБ РФ от 23.12.2011 N 2758-У |

| С 3 мая 2011 | 8,25 | Указание ЦБ РФ от 29.04.2011 N 2618-У |

| С 28 февраля 2011 | 8 | Указание ЦБ РФ от 25.02.2011 N 2583-У |

| С 1 июня 2010 | 7,75 | Указание ЦБ РФ от 31.05.2010 N 2450-У |

| С 30 апреля 2010 | 8 | Указание ЦБ РФ от 29.04.2010 N 2439-У |

| С 29 марта 2010 | 8,25 | Указание ЦБ РФ от 26.03.2010 N 2415-У |

| С 24 февраля 2010 | 8,5 | Указание ЦБ РФ от 19.02.2010 N 2399-У |

| С 28 декабря 2009 | 8,75 | Указание ЦБ РФ от 25.12.2009 N 2369-У |

| С 25 ноября 2009 | 9 | Указание ЦБ РФ от 24.11.2009 N 2336-У |

| С 30 октября 2009 | 9,5 | Указание ЦБ РФ от 29.10.2009 N 2313-У |

| С 30 сентября 2009 | 10 | Указание ЦБ РФ от 29.09.2009 N 2299-У |

| С 15 сентября 2009 | 10,5 | Указание ЦБ РФ от 14.09.2009 N 2287-У |

| С 10 августа 2009 | 10,75 | Указание ЦБ РФ от 07.08.2009 N 2270-У |

| С 13 июля 2009 | 11 | Указание ЦБ РФ от 10.07.2009 N 2259-У |

| С 5 июня 2009 | 11,5 | Указание ЦБ РФ от 04.06.2009 N 2247-У |

| С 14 мая 2009 | 12 | Указание ЦБ РФ от 13.05.2009 N 2230-У |

| С 24 апреля 2009 | 12,5 | Указание ЦБ РФ от 23.04.2009 N 2222-У |

| С 1 декабря 2008 | 13 | Указание ЦБ РФ от 28.11.2008 N 2135-У |

| С 12 ноября 2008 | 12 | Указание ЦБ РФ от 11.11.2008 N 2123-У |

| С 14 июля 2008 | 11 | Указание ЦБ РФ от 11.07.2008 N 2037-У |

| С 10 июня 2008 | 10,75 | Указание ЦБ РФ от 09.06.2008 N 2022-У |

| С 29 апреля 2008 | 10,5 | Указание ЦБ РФ от 28.04.2008 N 1997-У |

| С 4 февраля 2008 | 10,25 | Указание ЦБ РФ от 01.02.2008 N 1975-У |

| С 19 июня 2007 | 10 | Телеграмма ЦБ РФ от 18.06.2007 N 1839-У |

| С 29 января 2007 | 10,5 | Телеграмма ЦБ РФ от 26.01.2007 N 1788-У |

| С 23 октября 2006 | 11 | Телеграмма ЦБ РФ от 20.10.2006 N 1734-У |

| С 26 июня 2006 | 11,5 | Телеграмма ЦБ РФ от 23.06.2006 N 1696-У |

| С 26 декабря 2005 | 12 | Телеграмма ЦБ РФ от 23.12.2005 N 1643-У |

| С 15 июня 2004 | 13 | Телеграмма ЦБ РФ от 11.06.2004 N 1443-У |

| С 15 января 2004 | 14 | Телеграмма ЦБ РФ от 14.01.2004 N 1372-У |

| С 21 июня 2003 | 16 | Информация ЦБ РФ от 20.06.2003 |

| С 17 февраля 2003 | 18 | Телеграмма ЦБ РФ от 14.02.2003 N 1250-У |

| С 7 августа 2002 | 21 | Телеграмма ЦБ РФ от 06.08.2002 N 1185-У |

| С 9 апреля 2002 | 23 | Телеграмма ЦБ РФ от 08.04.2002 N 1133-У |

| С 4 ноября 2000 | 25 | Телеграмма ЦБ РФ от 03.11.2000 N 855-У |

| С 10 июля 2000 | 28 | Телеграмма ЦБ РФ от 07.07.2000 N 818-У |

| С 21 марта 2000 | 33 | Телеграмма ЦБ РФ от 20.03.2000 N 757-У |

| С 7 марта 2000 | 38 | Телеграмма ЦБ РФ от 06.03.2000 N 753-У |

| С 24 января 2000 | 45 | Телеграмма ЦБ РФ от 21.01.2000 N 734-У |

| С 10 июня 1999 | 55 | Телеграмма ЦБ РФ от 09.06.99 N 574-У |

| С 24 июля 1998 | 60 | Телеграмма ЦБ РФ от 24.07.98 N 298-У |

| С 29 июня 1998 | 80 | Телеграмма ЦБ РФ от 26.06.98 N 268-У |

| С 5 июня 1998 | 60 | Телеграмма ЦБ РФ от 04.06.98 N 252-У |

| С 27 мая 1998 | 150 | Телеграмма ЦБ РФ от 27.05.98 N 241-У |

| С 19 мая 1998 | 50 | Телеграмма ЦБ РФ от 18.05.98 N 234-У |

| С 16 марта 1998 | 30 | Телеграмма ЦБ РФ от 13.03.98 N 185-У |

| С 2 марта 1998 | 36 | Телеграмма ЦБ РФ от 27.02.98 N 181-У |

| С 17 февраля 1998 | 39 | Телеграмма ЦБ РФ от 16.02.98 N 170-У |

| С 2 февраля 1998 | 42 | Телеграмма ЦБ РФ от 30.01.98 N 154-У |

| С 11 ноября 1997 | 28 | Телеграмма ЦБ РФ от 10.11.97 N 13-У |

| С 6 октября 1997 | 21 | Телеграмма ЦБ РФ от 01.10.97 N 83-97 |

| С 16 июня 1997 | 24 | Телеграмма ЦБ РФ от 13.06.97 N 55-97 |

| С 28 апреля 1997 | 36 | Телеграмма ЦБ РФ от 24.04.97 N 38-97 |

| С 10 февраля 1997 | 42 | Телеграмма ЦБ РФ от 07.02.97 N 9-97 |

| С 2 декабря 1996 | 48 | Телеграмма ЦБ РФ от 29.11.96 N 142-96 |

| С 21 октября 1996 | 60 | Телеграмма ЦБ РФ от 18.10.96 N 129-96 |

| С 19 августа 1996 | 80 | Телеграмма ЦБ РФ от 16.08.96 N 109-96 |

| С 24 июля 1996 | 110 | Телеграмма ЦБ РФ от 23.07.96 N 107-96 |

| С 10 февраля 1996 | 120 | Телеграмма ЦБ РФ от 09.02.96 N 18-96 |

| С 1 декабря 1995 | 160 | Телеграмма ЦБ РФ от 29.11.95 N 131-95 |

| С 24 октября 1995 | 170 | Телеграмма ЦБ РФ от 23.10.95 N 111-95 |

| С 19 июня 1995 | 180 | Телеграмма ЦБ РФ от 16.06.95 N 75-95 |

| С 16 мая 1995 | 195 | Телеграмма ЦБ РФ от 15.05.95 N 64-95 |

| С 6 января 1995 | 200 | Телеграмма ЦБ РФ от 05.01.95 N 3-95 |

| С 17 ноября 1994 | 180 | Телеграмма ЦБ РФ от 16.11.94 N 199-94 |

| С 12 октября 1994 | 170 | Телеграмма ЦБ РФ от 11.10.94 N 192-94 |

| С 23 августа 1994 | 130 | Телеграмма ЦБ РФ от 22.08.94 N 165-94 |

| С 1 августа 1994 | 150 | Телеграмма ЦБ РФ от 29.07.94 N 156-94 |

| С 30 июня 1994 | 155 | Телеграмма ЦБ РФ от 29.06.94 N 144-94 |

| С 22 июня 1994 | 170 | Телеграмма ЦБ РФ от 21.06.94 N 137-94 |

| С 2 июня 1994 | 185 | Телеграмма ЦБ РФ от 01.06.94 N 128-94 |

| С 17 мая 1994 | 200 | Телеграмма ЦБ РФ от 16.05.94 N 121-94 |

| С 29 апреля 1994 | 205 | Телеграмма ЦБ РФ от 28.04.94 N 115-94 |

| С 15 октября 1993 | 210 | Телеграмма ЦБ РФ от 14.10.93 N 213-93 |

| С 23 сентября 1993 | 180 | Телеграмма ЦБ РФ от 22.09.93 N 200-93 |

| С 15 июля 1993 | 170 | Телеграмма ЦБ РФ от 14.07.93 N 123-93 |

| С 29 июня 1993 | 140 | Телеграмма ЦБ РФ от 28.06.93 N 111-93 |

| С 22 июня 1993 | 120 | Телеграмма ЦБ РФ от 21.06.93 N 106-93 |

| С 2 июня 1993 | 110 | Телеграмма ЦБ РФ от 01.06.93 N 91-93 |

| С 30 апреля 1993 | 100 | Телеграмма ЦБ РФ от 29.03.93 N 52-93 |

| С 23 мая 1992 | 80 | Телеграмма ЦБ РФ от 22.05.92 N 01-156 |

| С 10 апреля 1992 | 50 | Телеграмма ЦБ РФ от 10.04.92 N 84-92 |

| С 1 января 1992 | 20 | Телеграмма ЦБ РФ от 29.12.91 N 216-91

|

Ключевая ставка ЦБ РФ. Досье — Биографии и справки

ТАСС-ДОСЬЕ. 27 апреля состоится очередное заседание совета директоров Банка России по вопросам денежно-кредитной политики. На нем может быть принято решение об изменении ключевой ставки ЦБ.

В настоящее время она установлена на уровне 7,25% годовых.

Что такое ключевая ставка

Ключевая ставка — годовой процент, под который Банк России выдает кредиты коммерческим банкам. Решением совета директоров ЦБ 13 сентября 2013 года ключевой была установлена учетная ставка по аукционам РЕПО (от англ. repurchase agreement, repo; покупка денег или ценных бумаг с обязательством обратной продажи через определенный срок по фиксированной цене) со сроком одна неделя. К ключевой привязаны остальные ставки по операциям ЦБ. Поскольку обычные банки зависят от кредитов ЦБ, ключевая ставка имеет большое значение для их клиентов, физических и юридических лиц. Чем ниже ключевая ставка — тем меньше проценты по ипотечным и другим кредитам.

ЦБ может повышать учетную ставку для предотвращения обвального падения рынка и сглаживания биржевых колебаний. При низких учетных ставках банки могут брать рубли в кредит у ЦБ, покупать на них валюту и за счет обесценивания российской валюты покрывать расходы на выплату процентов по рублевым кредитам. При увеличении ставки подобные спекулятивные операции становятся более рискованными для банков. Вместе с тем рост ставки ведет к удорожанию кредитов для предпринимателей и населения, у банков могут возникнуть трудности с рефинансированием уже выданных займов. Это может привести к замедлению темпов экономического роста.

До 2013 года основной из учетных ставок была ставка рефинансирования. Впервые она была установлена в 1992 году на уровне 20% годовых, в 1993-1996 годах доходила до 210%, затем колебалась на уровне 20-50% и после пика 27 мая — 4 июня 1998 года (150%) постепенно снижалась.

Минимальный размер ставки рефинансирования был установлен 1 июня 2010 года и действовал до 28 февраля 2011 года — 7,75%. К началу 2010-х годов ставка рефинансирования использовалась только как инструмент по исчислению штрафов, пеней, а также в качестве ориентира для минимального размера процентов по рублевым вкладам населения. Кредиты банкам предоставлялись уже с помощью других инструментов, прежде всего сделками РЕПО. С 1 января 2016 года ставка рефинансирования приравнена к ставке по недельным аукционам РЕПО.

Минимальная учетная ставка по аукционам РЕПО в 2003-2012 годах

Впервые минимальная учетная ставка по недельным аукционам РЕПО была установлена ЦБ 20 мая 2003 года на уровне 6,5% и не менялась вплоть до февраля 2008 года, когда ее повысили на 0,2%. Из-за мирового финансового кризиса и снижения курса рубля в 2008 году ставка несколько раз повышалась. 1 декабря 2008 года ее уровень был установлен в 9,5%, а 10 февраля следующего года поднят до 10,5%, вслед за чем последовало укрепление курса рубля.

Затем, на протяжении 2009-2010 годов, ставка постепенно снижалась, в частности, уровень в 9,5% годовых был снова зафиксирован 14 мая — 5 июня 2009 года. Исторический минимум ставки по недельным аукционам РЕПО, 5%, держался более полугода — с 1 июня 2010 года по 28 февраля 2011 года. Уровень в 5,5% годовых был зафиксирован 14 сентября 2012 года, это значение сохранилось после того, как данная ставка была установлена в качестве ключевой.

2014 год

Из-за начала конфликта на Украине, ослабления рубля, роста темпов инфляции, введения санкций против российских компаний, а также других факторов весной — летом 2014 года ЦБ повышал ключевую ставку шесть раз: 3 марта — до 7% годовых, 25 апреля — до 7,5%, 25 июля — до 8%, 5 ноября — до 9,5%, 12 и 16 декабря — до 10,5% и 17% годовых соответственно.

2015 год

30 января 2015 года ЦБ снизил ключевую ставку до 15%, объяснив это тем, что предыдущий подъем привел к стабилизации инфляционных и девальвационных ожиданий. Финансовый регулятор ожидал уменьшения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12,5%, 15 июня — до 11,5%, 31 июля — до 11% годовых.

При этом в июле 2015 года Банк России заявил, что в дальнейшем будет принимать решения об уровне ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков охлаждения экономики. 11 сентября, 30 октября и 11 декабря 2015 года совет директоров ЦБ принимал решение сохранить ключевую ставку на уровне 11% годовых.

2016-2017 годы

10 июня 2016 года впервые за 11 месяцев ключевая ставка была понижена до 10,5%. В пресс-релизе Банк России отметил, что ожидает позитивные процессы стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков на фоне признаков приближающегося вхождения экономики в фазу восстановительного роста. 16 сентября 2016 года Банк России снизил ключевую ставку до 10%.

24 марта 2017 года ЦБ впервые с 2014 года опустил ставку ниже 10% — до 9,75% годовых. Затем в течение года ставка снижалась пять раз: 28 апреля (до 9,25%), 16 июня (до 9%), 15 сентября (8,5%), 27 октября (8,25%) и 15 декабря (7,75%).

2018 год

9 февраля 2018 года ЦБ снизил ставку на 25 базовых пунктов — до 7,50%. 23 марта ставка была снижена в пятый раз подряд — до 7,25%. В пресс-релизе регулятор отметил, что данное решение было принято на фоне низкой годовой инфляции (2,2% в феврале 2018 года) и роста экономической активности.

Определение ключевой ставки ЦБ РФ — Business & Economy

ТАСС-ФАКТБКС. 28 июля 2017 года Совет директоров Центрального банка России проводит заседание по денежно-кредитной политике. На этом заседании будет рассмотрена возможность изменения ключевой ставки ЦБ. В настоящее время ключевая ставка составляет 9%.

Какая ключевая ставка?

Ключевая ставка — это годовая процентная ставка, по которой Центральный банк выдает кредиты коммерческим банкам. Решением Совета директоров ЦБ РФ от 13 сентября 2013 года ключевая ставка была установлена как ставка рефинансирования для аукционов репо (договор обратного выкупа, репо; покупка денег или ценных бумаг с обязательством их перепродажи по истечении определенного срока по фиксированная цена) с недельным таймфреймом.Остальные ставки по операциям ЦБ привязаны к ключевой ставке.

Центральный банк России может повысить ставку рефинансирования, чтобы предотвратить крах рынка и сгладить любые колебания в торговле.

Если ставка рефинансирования низкая, коммерческие банки могут занимать рубли в Центральном банке, использовать их для покупки иностранной валюты, чтобы покрыть процентные платежи по рублевым кредитам из-за любой девальвации российской валюты.

При повышении ставки рефинансирования такие спекулятивные операции становятся более рискованными для банков.В то же время более высокая ставка приводит к удорожанию кредитов для предпринимателей и населения, а у банков могут возникнуть трудности с рефинансированием уже взятых кредитов. Это может привести к замедлению экономического роста.

До 2013 года ставка рефинансирования была основной процентной ставкой. Установленная впервые в 1992 г. на уровне 20% годовых, в 1993–1996 гг. Ставка взлетела до 210%, а затем колебалась в пределах 20–50%. После пика 27 мая — 4 июня 1998 г. на уровне 150%, он постепенно снижался.Минимальная ставка рефинансирования в размере 7,75% была установлена 1 июня 2010 г. и действовала до 28 февраля 2011 г.

К началу 2010-х годов ставка рефинансирования использовалась только как инструмент для расчета штрафов, пени и как ориентир для минимальной суммы процентов по рублевым депозитам населения. К тому времени ссуды банкам предоставлялись с помощью других инструментов, в первую очередь операций репо. С 1 января 2016 года ставка рефинансирования установлена на уровне ставки недельного РЕПО.

Минимальная ставка дисконтирования на аукционах недельного репо в 2003-2012 гг.

Впервые минимальная учетная ставка для аукционов недельного репо была установлена Центральным банком России 20 мая 2003 года на уровне 6.5% и не менялся до февраля 2008 г., когда был повышен на 0,2%.

В связи с мировым финансовым кризисом и обесцениванием рубля в 2008 году ставка повышалась несколько раз.

1 декабря 2008 г. он был установлен на уровне 9,5%, а 10 февраля 2009 г. был повышен до 10,5%, что сопровождалось укреплением курса рубля.

В 2009-2010 годах регулятор постепенно снижал ставку. В частности, 14 мая — 5 июня 2009 г. уровень 9.Снова зафиксировано 5% годовых.

С 1 июня 2010 г. по 28 февраля 2011 г. ставка по аукционам недельного репо опустилась до исторического минимума (5%).

14 сентября 2012 года ставка была установлена на уровне 5,5% годовых. Это значение сохранялось после того, как ставка рефинансирования была установлена в качестве ключевой.

2014

Весной-летом 2014 года в связи с началом конфликта на Украине, ослаблением рубля, ростом инфляции, введением санкций против российских компаний и другими факторами ЦБ повышал ключевую ставку шесть раз: в марте 1 — до 5.5% годовых, 25 апреля — до 7,5%, 25 июля — до 8%, 5 ноября — до 9,5%, 12 и 16 декабря — до 10,5% и 17% годовых соответственно.

2015

30 января 2015 года ЦБ снизил ключевую ставку до 15%. Регулятор объяснил этот шаг тем, что предыдущее повышение ключевой ставки привело к стабилизации инфляционных и девальвационных ожиданий. ЦБ ожидал снижения инфляции в среднесрочной перспективе. 13 марта 2015 года ключевая ставка была снижена до 14% годовых, 30 апреля — до 12.5%, 15 июня — до 11,5%, 31 июля — до 11% годовых. Вместе с тем, в июле 2015 года ЦБ России объявил, что в дальнейшем он будет определять уровень ключевой ставки в зависимости от изменения баланса инфляционных рисков и рисков замедления роста экономики. 11 сентября, 30 октября и 11 декабря 2015 года Совет директоров Центрального банка принял решение сохранить ключевую ставку на уровне 11% годовых.

2016-2017

На заседаниях по денежно-кредитной политике 29 января, 18 марта и 29 апреля 2016 года Совет директоров ЦБ вновь принял решение сохранить ключевую ставку на уровне 11% годовых.

10 июня впервые за 11 месяцев ключевая ставка была снижена до 10,5%.

В пресс-релизе ЦБ сообщил, что есть признаки того, что национальная экономика приближается к стадии восстановительного роста и поэтому ожидает стабилизации инфляции, снижения инфляционных ожиданий и инфляционных рисков.

29 июля Центральный банк России принял решение сохранить ключевую ставку на уровне 10,5% годовых.

16 сентября 2016 года регулятор снизил ключевую ставку до 10% годовых «с учетом замедления инфляции в соответствии с прогнозом и снижения инфляционных ожиданий на фоне сохраняющейся волатильной экономической активности.«

28 октября и 16 декабря 2016 года, а также 3 февраля 2017 года регулятор принял решение не менять ставку.

24 марта 2017 года ЦБ впервые с 2014 года снизил ключевую ставку ниже 10% — до 9,75% годовых. В пресс-релизе регулятор отметил, что инфляция в России приближается к целевому уровню по мере восстановления экономической активности.

16 июня 2017 года регулятор снизил ключевую ставку до 9%.

Финансовая система России: кто контролирует валюту?

Открыть полное содержание руководства Awara по ведению бизнеса в России

Кто контролирует валюту?

Согласно российскому законодательству о валютном контроле резидентам обычно не разрешается покупать или продавать товары или услуги в любой другой валюте, кроме рубля.Операции между резидентом России и нерезидентом России могут осуществляться в любой мировой валюте при условии соблюдения законодательства Российской Федерации о валютном контроле. Когда в сделке участвуют россиянин и иностранец, стороны должны ознакомиться с правилами, касающимися использования счетов в иностранных банках, а также с правилами, касающимися репатриации и требований к отчетности при совершении операций по внешнеторговым контрактам.

Сегодня валюта контролируется Федеральной налоговой службой и Федеральной таможенной службой (с 2004 по 2016 год до упразднения Росфинандзора находилась в руках Росфиннандзора — Федеральной службы по финансовому и бюджетному надзору).Поскольку новые органы тоже контролируют, российское законодательство о валютном контроле претерпело много важных изменений и, как ожидается, еще многие ожидаются в будущем.

2016 год был неспокойным с точки зрения обменного курса рубля к доллару США и евро (см. Веб-сайт Центрального банка России (ЦБ РФ)). Обратите внимание, что обменные курсы регулируются ЦБ РФ, а не российским законодательством, и зависят исключительно от экономики и политики.

Роль ЦБ РФ

Центральный банк России, известный большинству из нас как ЦБ РФ, является единственным органом, отвечающим за обеспечение стабильности рубля, национальной валюты России.Перед ЦБ РФ стоит несколько задач, в том числе:

- обеспечение защиты и стабильности рубля

- денежно-кредитная политика

- выпуск денег и контроль валютного оборота

- официальные курсы обмена

- действовать в качестве кредитора, когда никто другой не может, а также организация рефинансирования для кредитных организаций

- установление правил и положений расчетов по банковским операциям

- контроль и установление правил для национальной платежной системы

- контроль счетов государственного бюджета и международных резервов ЦБ РФ

- надзор и регистрация финансовых организаций

Банковский сектор

В российском банковском секторе в последние годы наблюдается положительная общая тенденция роста, и эта тенденция продолжается.В 2016 году он вырос в четыре раза по сравнению с прошлым годом. В 2016 году увеличились как ссуды, так и улучшилось качество ссуд. В ноябре 2016 года в России действовало 643 кредитных организации (594 банка и 49 небанковских кредитных организаций), что меньше общего количества кредитных организаций с января 2015 года.

Наибольшие активы страны — Сбербанк, ВТБ, Газпромбанк и Россельхозбанк — крупнейшие банки России.

Страхование

К концу 2016 года в России было 388 субъектов страховой деятельности, 263 зарегистрированных страховых общества и 12 обществ взаимного страхования.

Практически все основные сегменты российского страхового рынка выросли в сборах премий во втором квартале 2016 года. Во всяком случае, все, кроме автострахования с комплексным покрытием (известное в России как КАСКО). Уменьшение КАСКО, конечно же, связано с падением спроса на новые автомобили и незначительным снижением доходов и кредитоспособности потребителей. Снижение сбора премий по сравнению с аналогичным периодом прошлого года составило 43,2 млрд рублей, что на 8,4% меньше по сравнению с аналогичным кварталом 2015 года.

Наибольший рост в секторе страхования имеет и остается страхование жизни и ОСАГО (ОСАГО, как его называют в России). Страхование жизни во втором квартале 2016 года выросло на 58,1%, составив 47,4 млрд рублей премий.

В отличие от спада, наблюдавшегося ранее в 2016 и 2015 годах, спрос на страховые услуги и контракты вырос во втором квартале 2016 года, в значительной степени в результате увеличения числа сделок с частной собственностью.Количество оформленных индивидуальных страховых полисов увеличилось на 9,2% в годовом исчислении, а количество страховых полисов юридических лиц и индивидуальных предпринимателей снизилось на 19,7% в 2016 году.

Московская биржа — платформа инвестора

На российском рынке ценных бумаг доминируют Московская Биржа (MOEX). Это платформа инвесторов для торговли акциями, облигациями, деривативами и валютами как внутри страны, так и за рубежом. Российские компании могут выпускать акции и облигации и выставлять их на публичное размещение.

В феврале 2013 года, через два года после объединения Московской межбанковской валютной биржи (ММВБ) и Российской торговой системы (РТС), Московская биржа провела IPO.

Приостановление борьбы с отмыванием денег (AML)

С 2001 года президент Путин работал и эффективно по борьбе с отмыванием денег (AML) с целью приведения его в один ряд с западными стандартами. Россия является членом Международной группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ) с 2003 года и Евразийской группы по борьбе с отмыванием денег и финансированием терроризма (ЕАГ) с 2004 года.В ЕАГ входят многие страны СНГ, Китай и Индия.

Единый стандарт отчетности (CRS)

В 2016 году Россия согласилась с Единым стандартом отчетности (CRS) ОЭСР, подписав Соглашение о многосторонних компетентных органах Организации экономического сотрудничества и развития (MCAA). Таким образом, с 2018 года обмен информацией будет автоматизирован в электронной форме, охватывающей данные с 2017 года. Одновременно Россия вступает в обмен и другие важные отношения, такие как двусторонние соглашения, с другими иностранными юрисдикциями, которые взяли на себя обязательства по MCAA.

Мы ожидаем существенных поправок, а также новых подзаконных актов в действующее законодательство для обеспечения бесперебойных процессов автоматизированной передачи информации, а также процесса сбора информации.

Открыть полное содержание Awara Guide on Doing Business in Russia

Источники:

www.imf.org/external/pubs/ft/scr/2016/cr16303.pdf

www.cbr.ru/eng/

Ставка рефинансирования ЕЦБ

Европейский центральный банк (ЕЦБ) занимается денежно-кредитной политикой еврозоны (стран, которые действительно используют евро) с 1999 года.Однако ЕЦБ не принял на себя управление центральными банками (такими как Банк Англии), но сотрудничал с ними. Одна из основных задач ЕЦБ — обеспечение стабильности цен в Еврозоне. Цель состоит в том, чтобы удерживать инфляцию на уровне, но ниже 2% в год.

Ставка рефинансирования ЕЦБ

Основная ставка рефинансирования или минимальная ставка предложения — это процентная ставка, которую банки должны платить, когда занимают деньги у ЕЦБ. Банки делают это, когда им не хватает ликвидности.

Существует сильная реакция межбанковских процентных ставок (например, Euribor) на изменения ставки рефинансирования ЕЦБ.Это означает, что процентную ставку ЕЦБ можно использовать как инструмент для влияния на рыночные процентные ставки. Здесь вы найдете таблицу с последними 10 изменениями ставки рефинансирования ЕЦБ, а также график, который показывает все изменения с момента введения евро.

| 10.03.2016 | 0,000% |

| 04.09.2014 | 0.050% |

| 05.06.2014 | 0,150% |

| 07.11.2013 | 0,250% |

| 5/2/2013 | 0,500% |

| 7/5 | 0,750% |

| 08.12.2011 | 1.000% |

| 03.11.2011 | 1,250% |

| 7.7.2011 | 1.500% | 1,250% |

Если вас интересует разработка процентных ставок различных центральных банков, мы хотели бы обратиться к global-rate.com для получения сводки текущих процентных ставок большого числа центральных банков.

| Ставки Центрального банка мира | |||

| Подпишитесь на нашу

Новостная рассылка

/

Оповещения о рейтингах через Twitter 2020 : 206 снижений, 7 повышений / 2019: 132 снижения, 21 повышение (перечислено на cbrates.com) Страны ОЭСР и G20: | |||

38,00% (+ 2,00) | Аргентина | Контрольный показатель Ставка (12 ноя, 2020) | ЦБ | |

| 0,10% (- 0,15) | Австралия | Денежная ставка (03 ноя, 2020) — ТАБЛИЦА | Исторический рейтинг | |

2.00% (- 0,25 | Бразилия | Selic Rate (05 августа 2020 г.) | ЦБ | |

0,25% (- 0,50) | Канада | Целевая скорость включения (мар 27, 2020) — ТАБЛИЦА | Исторический рейтинг | |

0.50% (- 0,50) | Чили | Ставка денежно-кредитной политики (31 марта 2020 г.) | ЦБ | |

| 3,85% (- 0,20) | Китай | Ссуда Прайм Ставка, LPR (20.04.2020) | ЦБ | |

| 0,25% (- 0,75) | Чешская Республика | Репо Оценка (07.05.2020) | ЦБ | |

| 0.05% (- 0,15) | Дания | Кредитная ставка (19 января 2015 г.) | ЦБ | |

| 0,00% (- 0,05) | Еврозона | Ключ Процентная ставка (10 марта 2016 г.) — ТАБЛИЦА | Исторический рейтинг | |

| 0,60% (- 0.15) | Венгрия | Базовая ставка (21 июля 2020 г.) | ЦБ | |

0,75% (- 0,25) | Исландия | 7-й депозит Оценка (18 ноя.2020 г.) | ЦБ | |

| 4,00% (- 0,40) | Индия | Политика репо Оценка (22 мая 2020 г.) | ЦБ | |

| 3.75% (- 0,25) | Индонезия | Ставка РЕПО (19 ноя, 2020) | ЦБ | |

| 0,10% (- 0,15) | Израиль | Контрольная ставка (апр. 06, 2020) | ЦБ | |

| -0,10% (- 0,10) | Япония | Ключевая процентная ставка (январь 29, 2016) | ЦБ | |

4.25% (- 0,25) | Мексика | Контрольный показатель Рейтинг (24 сент.2020 г.) | ЦБ | |

| 0,25% (- 0,75) | Новая Зеландия | Денежная ставка (16 марта 2020 г.) | ЦБ | |

0,00% (- 0,25) | Норвегия | Ключевая политика Оценка (07.05.2020) | ЦБ | |

0.10% (- 0,40) | Польша | Справочная ставка (28 мая, 2020) | ЦБ | |

| 4,25% (- 0,25) | Россия | Ключевая ставка (июл 24, 2020) | ЦБ | |

| 1,00% (- 0,75) | Саудовская Аравия | Ставка репо (16.03.2020 г.) | ЦБ | |

| 0.50% (- 0,25) | Южная Корея | База Оценка (28 мая 2020 г.) | ЦБ | |

3,50% (- 0,25) | Южная Африка | Ставка выкупа (23 июля 2020 г.) | ЦБ | |

| 0,00% (+ 0,25) | Швеция | Ставка РЕПО (дек 19, 2019) | ЦБ | |

— 0.75 (- 0,50)% | Швейцария | Полисная ставка ШНБ (15 января 2015 г.) | ЦБ | |

| 15,00% (+ 4,75) | Турция | 1 неделя репо Оценка (19 ноя.2020 г.) | ЦБ | |

| 0,10% (- 0,15) | Соединенные Королевство | Банковская ставка (19 марта 2020 г.) — ТАБЛИЦА | Исторический рейтинг | |

| 0.00-0,25 (-1,00) | США | Ставка средств (мар 15, 2020) — ТАБЛИЦА | Исторический рейтинг | |

| Другие страны: | |||

0,50% (- 0,50) | Албания | Ставка РЕПО (мар 25, 2020) | ЦБ | |

15.50% (- 0,25) | Ангола | Ставка BNA (май 24, 2019) | ЦБ | |

4,25% (- 0,25) | Армения | Рефинансирование Рейтинг (15.09.2020) | ЦБ | |

6,50% (- 0,25) | Азербайджан | Рефинансирование Рейтинг (18.09.2020) | ЦБ | |

1.00% (- 0,75) | Бахрейн | Ключевая политика Рейтинг (16 мар.2020 г.) | ЦБ | |

7,75% (- 0,25) | Беларусь | Рефинансирование Оценка (22.06.2020) | ЦБ | |

3,75% (- 0,50) | Ботсвана | Банковская ставка (октябрь 08, 2020) | ЦБ | |

0.00% (- 0,01) | Болгария | База Процентная ставка (01 февраля 2016 г.) | ЦБ | |

| 1,75% (- 0,25) | Колумбия | Ключевая процентная ставка (25 сен, 2020) | ЦБ | |

3,00% (- 0,50) | Доминиканская Республика | Ставка денежно-кредитной политики (2 сент.2020 г.) | ЦБ | |

8.25% (- 0,50) | Египет | НА Депозит Оценка (12 ноя.2020 г.) | ЦБ | |

| 0,25% (- 0,25) | Фиджи | Политическая ставка ON (18 марта 2020 г.) | ЦБ | |

10,00% (- 2,00) | Гамбия | Полисная ставка (28 мая, 2020) | ЦБ | |

14.50% (- 1,50) | Гана | Денежный Политическая ставка (18 марта 2020 г.) | ЦБ | |

8,00% (- 0,25) | Грузия | Рефинансирование Оценка (05 авг.2020 г.) | ЦБ | |

| 0,86% (- 0,64) | Гонконг | Базовая ставка (мар 16, 2020) | ЦБ | |

| 0.50% (- 0,25) | Ямайка | Полисная ставка (27 августа 2019 г.) | ЦБ | |

| 2,50% (- 1,00) | Иордания | CBJ основная ставка (16 марта 2020 г.) | ЦБ | |

| 9,00% (- 0,50) | Казахстан | База Процентная ставка (20 июля 2020 г.) | ЦБ | |

7.00% (- 0,25) | Кения | Центральный банк Рейтинг (29 апр.2020 г.) | ЦБ | |

1,50% (- 1,00) | Кувейт | Учетная ставка (16 марта 2020 г.) | ЦБ | |

5,00% (+ 0,75) | Кыргызстан | Политика Оценка (24 февраля 2020 г.) | ЦБ | |

| 0.86% (- 0,64) | Макао | Базовая ставка Окно скидок (16 марта 2020 г.) | ЦБ | |

| 12,00% (- 1,50) | Малави | Полисная ставка (06 ноя, 2020) | ЦБ | |

| 1,75% (- 0,25) | Малайзия | Политическая ставка ON (июль 07, 2020) | ЦБ | |

| 1.85% (- 1,00) | Маврикий | Ключевые репо Рейтинг (16 апр, 2020) | ЦБ | |

2,65% (- 0,10) | Молдова | Базовая ставка (ноябрь 06, 2020) | ЦБ | |

6,00% (- 2,00) | Монголия | Полисная ставка (23 ноя, 2020) | ЦБ | |

1.50% (- 0,50) | Марокко | Ключевая ставка (июнь 16, 2020) | ЦБ | |

10,25% (- 1,00) | Мозамбик | Денежный Полисная ставка (17 июня 2020 г.) | ЦБ | |

3,75% (- 0.25) | Намибия | Репо Ставка (19 августа 2020 г.) | ЦБ | |

11,50% (- 1,00) | Нигерия | Денежный Политическая ставка (22 сен 2020) | ЦБ | |

1,50% (- 0,25) | Северная Македония | Политическая ставка (май 13, 2020) | ЦБ | |

7.00% (- 1,00) | Пакистан | Политическая ставка (июнь 25, 2020) | ЦБ | |

3,00% (- 2,00) | Папуа-Новая Гвинея | Кредитная ставка Kina (30 марта 2020 г.) | ЦБ | |

0,75% (- 0.50) | Парагвай | Процентная ставка политики (22 июня 2020 г.) | ЦБ | |

0,25% (- 1,00) | Перу | Политический интерес Рейтинг (16 апр, 2020) | ЦБ | |

2,00% (- 0,25) | Филиппины | Ключ Политическая ставка (19 нояб.2020 г.) | ЦБ | |

1.50% (- 0,25) | Румыния | Ставка денежно-кредитной политики (05 августа 2020 г.) | ЦБ | |

| 4,50% (- 0,50) | Руанда | Ключевая ставка РЕПО (30 апреля 2020 г.) | ЦБ | |

| 1,00% (- 0,25) | Сербия | Ключевая политика Оценка (10 дек.2020 г.) | ЦБ | |

| 4.50% (- 1,00) | Шри-Ланка | Ключевая ставка — SDFR (09 июля 2020 г.) | ЦБ | |

| 1,125% (- 0,25) | Тайвань | Учетная ставка (19 марта 2020 г.) | ЦБ | |

| 10,75% (- 1,00) | Таджикистан | Ставка рефинансирования (27 июля 2020 г.) | ЦБ | |

| 0.50% (- 0,25) | Таиланд | Ставка РЕПО (май 20, 2020) | ЦБ | |

| 3,50% (- 1,50) | Тринидад и Тобаго | Ставка РЕПО (17.03.2020) | ЦБ | |

| 6,25% (- 0,50) | Тунис | Ключевая ставка (октябрь 01, 2020) | ЦБ | |

7.00% (- 1,00) | Уганда | Центральный банк Оценка (08.06.2020) | ЦБ | |

6,00% (- 2,00) | Украина | Скидка Оценка (11.06.2020) | ЦБ | |

| 4,00% (- 0,50) | Вьетнам | Рефинансирование Рейтинг (30.09.2020) | ЦБ | |

| 14.00% (- 1,00) | Узбекистан | Политика Рейтинг (10.09.2020) | ЦБ | |

| 8,00% (- 1,25) | Замбия | Полисная ставка (19 августа 2020 г.) | ЦБ | |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Россия в мировой экономике 2012-2020

Хотя диверсифицированные риски и возможности для российской продукции стать более конкурентоспособной в различных регионах значительны, в совокупности как фактор, успех интеграции России в мировую экономику будет в основном определяться внутренними процессами.При отсутствии реальных атак на коррупцию и чрезмерную монополизацию инвестиционный климат вряд ли улучшится, по крайней мере, в том, что касается притока капитала в высокотехнологичные отрасли. Дальнейшая модернизация экономики зависит от системы инноваций, которая требует значительных усилий для динамичного развития.

Этой статьей члена Российской академии наук Александра Дынкина мы начинаем новую серию прогнозов и политических предложений ведущих российских экспертов по ключевым аспектам внешней политики России до 2020 года.

Риски и возможности для развития международной конкурентоспособности

Заметное падение экономических показателей Европейского Союза в 2012 году [1] возродило дискуссии о перспективах мировой экономики на ближайшее десятилетие. Подобные прогнозы — сложная и зачастую неблагодарная область научных исследований. Тем не менее, подверженность критическим долгосрочным тенденциям, ключевым детерминантам и возможным поворотным моментам кажется единственным способом выработать адекватную стратегию национального развития.В современном мире, ориентированном на политику, даже крупное государство не в состоянии радикально повлиять на все эти глобальные тенденции. Следовательно, завершение постсоциалистической трансформации и успешное решение новой задачи экономической модернизации требуют ясного видения глобальных процессов.

Проработав несколько десятилетий в долгосрочном прогнозировании, Институт мировой экономики и международных отношений разработал оригинальную методологию, которая часто дает результаты лучше, чем ключевые зарубежные прогнозы [2].Этот метод включает статистическую основу и комплексный анализ ключевых тенденций развития на национальном, региональном и глобальном уровнях. Мы не подстраиваем встречные тенденции к выявленным тенденциям, а вместо этого составляем два или три схематичных альтернативных сценария; мы концентрируемся на наиболее вероятном пути глобального развития, анализируя условия, которые могут помешать полномасштабной реализации предлагаемого сценария будущего.

Глобальное восстановление и риски для России

Последний глобальный экономический кризис должен серьезно повлиять как на количественные, так и на качественные параметры глобального развития в ближайшее десятилетие.Однако причина этого кроется не столько в шоке, нанесенном экономическими процессами, сколько в результирующем ускорении структурных сдвигов, которые начали проявляться в начале 2000-х годов. Оптимизация и повышение эффективности приобретают новое значение практически во всех секторах экономики. В ключевых секторах экономики, таких как энергетика, строительство и машиностроение, наблюдается рост инвестиций и структурной перестройки. Наука, образование, здравоохранение и информатика демонстрируют стремительный прогресс.

В этот период мы не ожидаем увидеть каких-либо сбоев, которые радикально изменили бы текущую конфигурацию мировой экономики.Даже когда глобальный кризис достиг своего пика, ведущие страны не смогли воспользоваться радикальным протекционизмом, который мог бы обратить вспять эти фундаментальные тенденции к глобализации. Обсуждаемые механизмы финансового регулирования также далеки от паникера по поводу завершения очередного раунда интернационализации. В предстоящее десятилетие все мировые экономические центры обязательно добьются дальнейшего прогресса, несмотря на структурные экономические проблемы, возникшие в результате кризиса, дисбаланса занятости и сбоев в регулировании финансовых рынков.

В результате в 2010-е гг. Сохранятся высокие темпы роста мировой экономики, а это означает, что до 2020 г. международное положение России будет определяться суровыми экономическими условиями. Кроме того, новый центр силы, в частности Китай, будет продолжать расти. Крупные развивающиеся страны быстро завоевывают многочисленные сырьевые рынки, в том числе те, которые традиционно были российскими, что усугубляет тенденцию России к экспорту сырья.

Рост мирового ВВП, вероятно, превысит докризисный уровень, превысив 4 процента в год в соответствии с расчетами ППС.С одной стороны, согласно оценкам Института, постепенно подтверждаемым МВФ и другими международными организациями, рост ВВП Китая должен лишь немного замедлиться, тогда как в Индии и других крупных развивающихся странах параметры роста стабилизируются или даже немного увеличатся. С другой стороны, в результате позитивных структурных изменений и успешных реформ ключевые промышленно развитые государства должны начать ускоряться, хотя они, вероятно, останутся ниже средних мировых темпов роста.

В течение 2010-х годов инновации будут оставаться важными для глобального развития; должна качественно улучшиться технологическая база; и новаторские технологии могут появиться в энергетике, биотехнологиях и медицине.В то же время не будет никаких ограничений, влияющих на ресурсы, то есть сырье, рабочую силу, капитал и технологии [3].

Тенденция глобализации в области НИОКР должна сохраниться, и ВВП будет более интенсивно направлен на науку во многих странах, при этом перспективы экономического развития напрямую зависят от появления новых разработок и внедрения инноваций, создания новых секторов и модернизация менее развитых производств и услуг.На фоне оптимизации технологической политики государств, ориентированной на приоритеты, мы можем ожидать более сильной дифференциации между стратегиями, реализуемыми крупным бизнесом, прежде всего транснациональными корпорациями (ТНК).

Ведущие западные ТНК будут стремиться к концентрации на наиболее прибыльных сегментах рынка и этапах инноваций, усиливая защиту прав интеллектуальной собственности, тогда как ТНК из развивающихся стран переместят

.