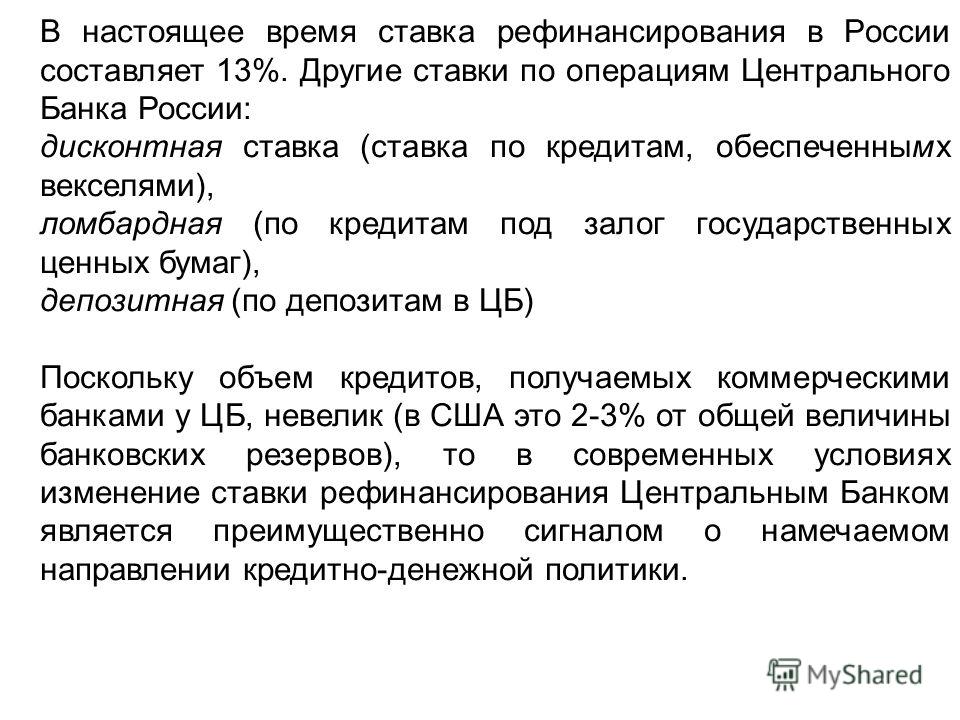

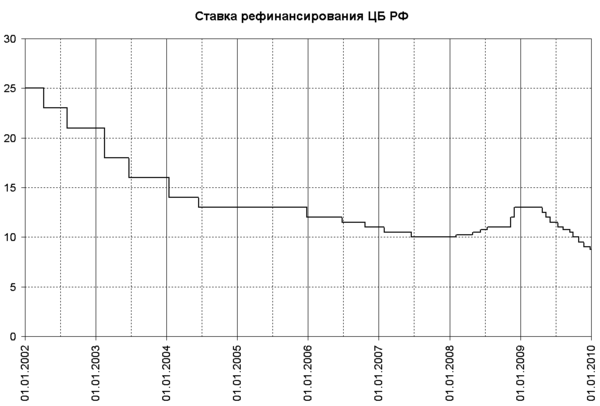

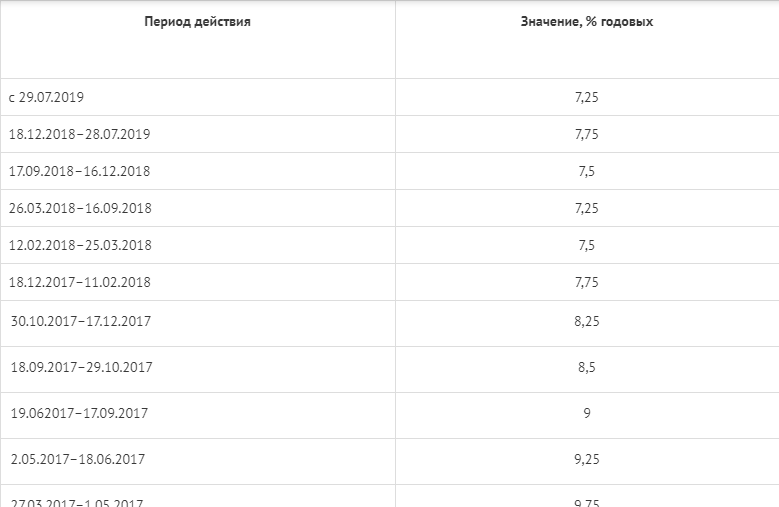

Ставка рефинансирования цб что это: Ставка рефинансирования: что это такое?

Ускорение инфляции вынудит Банк России вновь повысить ключевую ставку

Повышение ключевой ставки Банка России на сегодняшнем заседании неизбежно, уверено большинство аналитиков. Последним аргументом в пользу дальнейшего ужесточения денежной политики ЦБ можно считать свежие данные Росстата по динамике инфляции: за неделю с 13 по 19 апреля включительно потребительские цены выросли на 0,18 п. п. против 0,09 п. п. неделей ранее.

Ускорение роста цен наблюдалось по мясу и мясопродуктам, продолжили дорожать сахар и подсолнечное масло, перестали дешеветь огурцы. В непродовольственных товарах вновь ускорился рост цен на иностранные автомобили. В итоге с начала апреля рост цен составил 0,38%. Годовой показатель инфляции по состоянию на 19 апреля оценивается в 5,5% г/г, что на 1,5 п. п. выше таргета Центробанка.

Поэтому эксперты спорят лишь о необходимой степени повышения ключевой ставки – на 25 б. п. (до 4,75%) или сразу на 50 б. п. (до 5%).

Директор департамента операций на финансовых рынках банка «Русский стандарт» Максим Тимошенко считает наиболее вероятным сценарием повышение ставки сразу на 0,5 п. п. В «Сбер банке» соглашаются с этим прогнозом.

п. В «Сбер банке» соглашаются с этим прогнозом.

«Для этого есть несколько причин: рост инфляции, который теперь определяется ростом базовой инфляции, волатильность рубля на фоне роста геополитических рисков, тот факт, что на опорных заседаниях (как в апреле) у ЦБ есть возможность глубже пересмотреть прогнозы и свою политику», – перечисляет глава SberCIB Investment Research Ярослав Лисоволик. Повышение на 50 б. п. наиболее вероятно, соглашается руководитель отдела инвестиционных продуктов «Тинькофф инвестиции» Евгений Дорофеев. «Во-первых, российский Центробанк занял проактивную позицию, когда на прошлом заседании в марте одним из первых в мире перешел к ужесточению монетарной политики, – рассуждает он.

– Следует ожидать сохранения ястребиного настроя, для того чтобы не допустить заякоривания инфляционных ожиданий выше цели регулятора. Во-вторых, геополитическая напряженность продолжает оставаться на высоком уровне».

Но большинство экспертов считает, что регулятор ограничится минимальным повышением. «Банку России придется делать выбор не между хорошим и плохим, как раньше, а между плохим и, возможно, еще худшим, – отмечает генеральный партнер Matrix Capital Павел Теплухин. – Процентные ставки нужно повышать существенно, но ЦБ придется балансировать между различными интересами, и хорошего решения здесь нет». По его мнению, сохранение инфляции на высоком уровне может способствовать повышению ключевой ставки до 5%, однако в связи с эффектом низкой базы в апреле годовое значение инфляции может и снизиться.

«Банку России придется делать выбор не между хорошим и плохим, как раньше, а между плохим и, возможно, еще худшим, – отмечает генеральный партнер Matrix Capital Павел Теплухин. – Процентные ставки нужно повышать существенно, но ЦБ придется балансировать между различными интересами, и хорошего решения здесь нет». По его мнению, сохранение инфляции на высоком уровне может способствовать повышению ключевой ставки до 5%, однако в связи с эффектом низкой базы в апреле годовое значение инфляции может и снизиться.

«Оценка инфляции в этом году может быть в некоторой степени смещенной в связи с тем, что Банк России оценивает ее, основываясь на структуре потребительских расходов предыдущего года», – предупреждает Теплухин.

Главный экономист Альфа-банка Наталия Орлова напоминает, что представители ЦБ неоднократно заявляли, что в среднем политика в этом году останется мягкой. «Это означает, что в среднем ставка должна быть ниже диапазона нейтральной ставки в 5–6%», – говорит она. Кроме того, незначительное повышение оставляет возможность повторить этот шаг в будущем, что может потребоваться в случае усиления санкционного давления. А более сильное повышение может создать «ощущение -форс-мажора».

Кроме того, незначительное повышение оставляет возможность повторить этот шаг в будущем, что может потребоваться в случае усиления санкционного давления. А более сильное повышение может создать «ощущение -форс-мажора».

Аналитики Национального рейтингового агентства отмечают, что признаков устойчивого экономического роста в России еще недостаточно, так что повышение ключевой ставки следует проводить с особой осторожностью, чтобы не навредить дальнейшему экономическому росту. Поэтому ставку можно увеличить на 0,25 п. п. или же оставить -неизменной.

О необходимости оставить ставку без изменений говорит и начальник управления торговых операций на российском фондовом рынке «Фридом финанс» Георгий Ващенко. «Повышение ставки только замедлит экономический рост и вынудит Минфин на столько же поднять доходность ОФЗ, при этом спрос иностранных инвесторов не вырастет, – объясняет он. – Рубль в настоящее время не нуждается в защите при помощи повышения ключевой ставки – ажиотажный спрос на валюту отсутствует».

«С точки зрения бизнеса ставку следовало бы оставить на прежних уровнях, – соглашается главный аналитик «Алор брокера» Алексей Антонов. – Но политика диктует обратное». В целом, по его мнению, денежно-кредитная политика сейчас сбалансирована, инфляция и уровень ставок в экономике находятся в динамическом равновесии и шокировать рынок еще одним резким изменением ставок не в интересах Центробанка. Поэтому повышение будет умеренным – на 25 б. п.

Впрочем, так или иначе ключевая ставка вскоре вырастет до 5%, уверены эксперты. «Исходя из нашего прогноза инфляции на конец 2021 г. (5–5,3% г/г) и ожидаемого нами возвращения к июлю месячных темпов роста цен (с сезонной коррекцией) к уровням, соответствующим цели ЦБ, мы ожидаем вслед за сегодняшним повышением ставки на 25 б. п. еще одного повышения на 25 б. п. – до 5% – на июньском заседании регулятора, – говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. – Полагаем, что в среднесрочной перспективе ставка ЦБ останется на уровне или близко к 5%».

В связи с ожидаемым ростом ключевой ставки главный аналитик Совкомбанка Михаил Васильев напоминает, что вслед за ней будут расти и банковские ставки по кредитам. «Поэтому сейчас самое благоприятное время для заемщиков, чтобы привлечь новый долг или рефинансировать старый», – указывает он.

Ключевая ставка простыми словами для новичков в инвестициях — Финансы на vc.ru

Привет! В прошлой статье я рассказывал о том, чем отличаются инвестиции и трейдинг. Судя по комментариям, читателей больше всего впечатлил раздел про трейдерский сленг, а точнее — абзац про «хомяков».

5649 просмотров

Сегодня вернёмся к более практической тематике и поговорим о таком важном понятии, как ключевая ставка. Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀

Тем более, что в своих постах я уже пару раз упоминал её, но ведь не все новички знают, что это такое. Поехали 🚀

А вы знаете, что такое ключевая ставка?

Конечно! Все это знают! 🤦♂

Что-то слышал, но не уверен. 🤔

Показать результаты

Переголосовать

Проголосовать

Что такое ключевая ставка?

Если говорить просто — это минимальный процент, под который ЦБ (центральный банк) кредитует коммерческие банки. Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y)%. В данном случае надбавка Y% — это маржа коммерческого банка, он на неё и живёт.

Банкам нужны деньги, чтобы иметь возможность выдавать кредиты, они их получают под Х% у ЦБ и дают в долг людям или организациям под (X+Y)%. В данном случае надбавка Y% — это маржа коммерческого банка, он на неё и живёт.

А ещё коммерческий банк предлагает своим клиентам держать их деньги на депозитном счёте в этом банке. Другими словами — на вкладах. Ставка по вкладу при этом определяется как (X—Y)%. Получается, чем больше X, тем больше (X—Y).

Таким образом, ставки по вкладам в банках зависят от ключевой ставки: чем больше ключевая ставка, тем выше ставки по вкладам в банках. И наоборот.

И наоборот.

Как связана ключевая ставка с ситуацией в экономике?

1. Давайте сразу на примере рубля. Когда рубль падает относительно доллара (и других валют), ЦБ стремится увеличить ключевую ставку, чтобы рубль стало выгоднее положить на депозит (под высокий процент), чем купить за него долларов «пока не поздно».

2. Когда ЦБ поднимает ключевую ставку, компании испытывают дефицит кредитных денег на развитие бизнеса — потому что кредиты всё менее привлекательны из-за высоких ставок. При этом люди склонны класть деньги на депозит и отказаться от части покупок — т.к. проценты по вкладам высокие, доходность — привлекательная.

И то, и другое замедляет экономический рост: компаниям тяжелее создавать продукцию (ведь на это нужны кредиты, а они дорогие) и продавать продукцию (т.к. люди кладут свои деньги на вклады, отказываясь от многих покупок). Кстати, по этой причине в такое время едва ли можно ожидать быстрого роста цен акций большинства российских компаний.☝

3. ЦБ хотел бы снизить ключевую ставку до минимума, чтобы разогнать экономический рост, но при снижении ключевой ставки начинает расти инфляция.

Инфляция — это рост цен. Высокая инфляция — это когда сегодня буханка хлеба стоит 50р, а завтра — 60р. 🙀 Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺

🙀 Низкая инфляция — это когда сегодня буханка хлеба стоит 50р, а через 10 лет — 60р. ☺Высокая инфляция — это очевидно плохо с точки зрения рядового гражданина. Поэтому ЦБ не может просто взять и снизить ключевую ставку до нуля — ведь тогда у нас будет высокая инфляция, и граждане будут недовольны.

Это явление проще объяснить на двух примерах:

Пример 1. ЦБ повышает ключевую ставку —> людям становится выгоднее класть рубли на депозит —> люди меньше тратят на покупки. Компаниям приходится подстраиваться и снижать цены (по крайней мере, тормозить их рост), так как за покупателей (которые выделяют меньше денег для покупок) разворачивается более серьёзная борьба.

Пример 2. ЦБ снижает ключевую ставку —> людям становится невыгодно класть рубли на депозит —> у людей на руках получается больше денег для покупок —> люди идут тратить эти деньги на покупки. Компании видят, что спрос на их товары и услуги повышается, а значит можно увеличить цены на них. Рост цен увеличивается, а значит инфляция повышается.

☝ Ещё раз для закрепления: чем выше ключевая ставка, тем ниже инфляция, и наоборот.Что происходит с облигациями при изменении ключевой ставки?

Когда люди покупают облигации (подробнее объяснял здесь) — они буквально выдают кредит тому, кто эти облигации выпустил. В частности — компаниям. Компаниям приходится брать у людей деньги под более высокий процент, чем процент по вкладам в банках, так как в противном случае людям проще было бы положить их на вклад.

И наоборот, когда ключевая ставка идёт вниз, то дорожают старые облигации, а новые становятся менее привлекательными.

Что такое ставка рефинансирования?

Чтобы не заморачиваться — это старое название ключевой ставки. Просто раньше ЦБ имел право менять ее раз в год, и фактически не мог успевать влиять на экономическую ситуацию, когда это требовалось, а теперь может менять каждые 6 недель.

Пример из далёкого 2014-го 🤔

После истории с Крымом, некоторые страны ввели экономические санкции против России (фактически стали меньше покупать у России товаров и услуг). Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Из-за этого инвесторы стали меньше верить в экономический рост России, и начали избавляться от рубля (и покупать что-то более стабильное).

Причём, чем больше рубль падал, тем больше людей начинало верить, что он упадёт еще сильнее, больше людей пытались поменять свои рублёвые накопления на валюту, что ещё сильнее уменьшало курс рубля.🤦♂ Порочный круг замкнулся. Чтобы уменьшить привлекательность долларов в качестве средства хранения денег, ЦБ поднял ключевую ставку аж до 17%.🤑 Это сделало сильно выгоднее условия по депозитам, и люди перестали скупать дорожающий доллар, а вместо этого — понесли свои рубли на банковские вклады.

Биржевым спекулянтам, кстати, в начале падения было выгодно буквально брать рубли в кредит, менять их на доллары, ждать немного, когда курс рубля ещё снизится, и покупать назад рубли дешевле (чтобы вернуть кредит с прибылью). Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Вспоминаем трейдерский сленг из прошлой статьи: медведи зашортили рубль 🐻😅

Так вот, при высокой ключевой ставке такие спекуляции перестают быть выгодными. Рубль опять выгодно положить на депозит под высокий процент, чем покупать доллары по диким ценам.

Выводы

Итого, ключевая ставка балансирует между низкой инфляцией и стабильным курсом рубля, причём, чем стабильнее экономика, тем ниже может быть ключевая ставка и инфляция, а курс национальной валюты оставаться стабильным.

Напоследок приведу значения ключевых ставок в разных странах:

😗 Европейский ЦБ 0%

🤨 Банк Японии —0. 1% (да, действительно минус, банк доплачивает за кредит)

1% (да, действительно минус, банк доплачивает за кредит)

Если статья показалась вам полезной, не забудьте поставить лайк 😉

Ещё больше материалов для новичков в инвестировании ищите в моём телеграм-канале, буду рад вас там видеть!

Банк России снизил ключевую ставку до рекордных 4,5%

Автор фото, Sergei Karpukhin/TASS

Банк России на заседании в пятницу решил снизить ключевую ставку с 5,5% до 4,5%. Теперь она находится на историческом минимуме. Регулятор пошел на столь серьезное снижение ставки из-за обострения проблем в экономике: в апреле на фоне карантина ВВП упал на 12%, а в мае промышленное производство сократилось на 9,6%.

Регулятор пошел на столь серьезное снижение ставки из-за обострения проблем в экономике: в апреле на фоне карантина ВВП упал на 12%, а в мае промышленное производство сократилось на 9,6%.

Ставка в 4,5% стала минимальным показателем за всю историю режима таргетирования инфляции, действующего с 2013 года.

Кроме того, Банк России снизил ставку сразу на 1 процентный пункт — в последний раз регулятор решался на такое существенное снижение в 2015 году.

Основными причинами снижения ставки в этом году стало обострение экономических проблем на фоне пандемии коронавируса, карантина и падения цен на нефть.

«Произошло существенное снижение деловой активности в сфере услуг и промышленности, сокращение объемов новых заказов на внешнем и внутреннем рынках, падение инвестиций. Возросла безработица, и снизились доходы, значительно сократился оборот розничной торговли», — так в заявлении ЦБ описывают сложившуюся ситуацию в экономике страны. В банке считают, что сокращение ВВП во втором квартале будет более существенным, чем ожидалось ранее. По итогам года, ВВП снизится на 4-6%, предсказывает ЦБ.

В банке считают, что сокращение ВВП во втором квартале будет более существенным, чем ожидалось ранее. По итогам года, ВВП снизится на 4-6%, предсказывает ЦБ.

Центральный банк ставит своей целью поддержание инфляции на уровне 4%. По данным на 15 июня годовая инфляция составляла около 3,1%. В ЦБ ждут, что она продолжит снижаться в ближайшее время в месячном выражении. В 2021 году инфляция может оказаться ниже цели ЦБ, предупреждает регулятор.

На предыдущем заседании 24 апреля ставка была снижена с 6% до 5,5%, но уже в начале мая глава ЦБ Эльвира Набиуллина заявила, что регулятор рассмотрит дополнительное снижение ключевой ставки на 100 базисных пунктов (1 процентный пункт).

«Я допускаю, что, если ситуация будет развиваться, как сейчас, вариант снижения на 100 базисных пунктов также будет рассматриваться — безусловно, в числе других альтернатив», — говорила она на пресс-конференции 8 мая.

Через месяц — 5 июня — глава регулятора снова повторила, что такой вариант возможен. «Я еще раз подтверждаю, что мы видим пространство для снижения ставки, и вариант снижения ставки на 100 б.п. будет рассматриваться среди прочих вариантов на следующем заседании совета директоров», — сказала она.

«Я еще раз подтверждаю, что мы видим пространство для снижения ставки, и вариант снижения ставки на 100 б.п. будет рассматриваться среди прочих вариантов на следующем заседании совета директоров», — сказала она.

В преддверии очередного заседания аналитики не были единодушны в своих прогнозах: одни считали, что ЦБ понизит ставку до 5%, а некоторые ждали и более радикального снижения сразу до 4%. Однако большинство экспертов все же сходились на том, что ставка будет снижена на 1 процентный пункт.

Такого снижения, например, ожидали экономисты «Ренессанс Капитала». Они отмечают, что инфляция в мае замедлилась, а рубль остается крепким. Валюту поддерживает сокращение импорта и рост спроса на рисковые активы, пишут экономисты.

Поможет ли снижение ставки?

«Масштаб «экономической просадки» во II квартале будет сравним с кризисом 2008-2009 годов», — пишут аналитики Совкомбанка. Министерство экономического развития оценивало падение ВВП в апреле этого года на уровне 12%.

Экономисты банка полагают, что действия ЦБ помогут преодолеть негативные последствия от пандемии коронавируса. По их расчетам, деньги в экономике станут дешевле, это приведет к стимулированию инвестиционного и потребительского спроса.

В банке ждут, что из-за снижения ставки подешевеют кредиты и ипотека, а также снизятся ставки по вкладам.

«Это окажет существенную помощь экономике, поскольку сделает более доступными кредиты для компаний и граждан. Граждане и бизнес получат возможность рефинансировать кредиты под более низкую процентную ставку, снизить свою долговую нагрузку и высвободить ресурсы под потребление и инвестиции», — так в Совкомбанке описывают последствия решения ЦБ.

В банке «Уралсиб» ждут скорого восстановления экономики. По оценке банка, в апреле ВВП упал на 14%. «Больше всего пострадал сектор услуг, розничная торговля, обрабатывающая промышленность и транспорт», — пишут эксперты. В банке ждут, что ситуация улучшится во втором полугодии, а в следующем году экономика вырастет уже на 2,4%.

В «Ренессанс Капитале» также прогнозируют, что после карантина экономика России будет постепенно восстанавливаться. «Дальше будет лучше», — пишут экономисты банка.

Они считают, что экономика в этом году сократится всего на 2,5%, а в 2021 году ее рост ускорится сразу до 3,1%. Если все же в этом году пройдет вторая волна пандемии, то экономика упадет на 4%, уверены эксперты.

В банке полагают, что ЦБ не будет снижать ставку ниже 4,5%.

Но другие экономисты ждут и более радикального снижения ставки. В Сбербанке предполагают, что к концу сентября она может опуститься до 4%. Такого же снижения ждут и в Совкомбанке, но только к концу года.

Самый смелый прогноз давали аналитики Bank of America: в середине мая они прогнозировали, что на фоне пандемии Банк России и вовсе может пойти на снижение ключевой ставки до 3,5% к концу текущего года.

Центральные банки во многих странах мира в ответ на кризис снижают ставки и запускают программы стимулирования экономики. В частности, в марте на понижение уровня ключевой ставки решились американская ФРС, Банк Англии, центробанки Южной Кореи и Австралии.

В частности, в марте на понижение уровня ключевой ставки решились американская ФРС, Банк Англии, центробанки Южной Кореи и Австралии.

Что такое основная ставка Центрального банка?

Последнее обновление: 29 Сен 2020 15:45

Что такое основная ставка Центрального банка?

Основная ставка Центрального банка – один из ключевых инструментов денежно-кредитной политики.

Она представляет собой процентную ставку, от которой отталкиваются все остальные ставки денежного рынка, по которым банки заимствуют средства друг у друга и у Центрального банка.

Таким образом, основная ставка оказывает влияние на уровень процентных ставок в экономике, а также на потребительские и инвестиционные решения населения и бизнеса, которые в свою очередь влияют на внутренний спрос и инфляцию.Как и кем устанавливается основная ставка?

Уровень основной ставки устанавливается на заседаниях Правления Центрального банка, исходя из условий денежно-кредитной политики, текущего и ожидаемого уровня инфляции и макроэкономической ситуации. Если уровень инфляции повышается, то Центральный банк повышает основную ставку. Если уровень инфляции понижается, то Центральный банк понижает основную ставку.

Как основная ставка влияет на банковские услуги?Когда Центральный банк решает изменить основную ставку, он заранее информирует рынок о возможном предстоящем повышении или снижении.

Коммерческие банки, видя траекторию основной ставки, понимают, что ликвидность на денежном рынке в ближайшем будущем станет дешевле, либо дороже. Это, в свою очередь, побуждает банки изменять стоимость своих продуктов и услуг (например, стоимость депозитов или кредитов населению и бизнесу).

Если в экономике наблюдается существенное ускорение уровня инфляции и Центральный банк повышает основную ставку, то банки, вероятно, повысят процентные ставки по кредитам и депозитам, так как стоимость привлечения денег, в том числе на межбанковском рынке (рынок в котором банки предоставляют друг другу кредит для поддержания текущей ликвидности) становится больше.

При снижении инфляции, и соответствующем понижении основной процентной ставки, привлечение денег коммерческими банками на межбанковском рынке обходится дешевле, и соответственно, они предоставляют кредиты по относительно невысоким процентным ставкам, и финансовые ресурсы становятся более доступными для населения и бизнеса.

Важно отметить! Снижение процентных ставок также сильно зависит от конкуренции на банковском рынке.

Основная ставка Центрального банка может применяться кредитными учреждениями при заключении договоров с клиентами. В таких случаях, процентная ставка по кредиту «привязывается» к основной ставке, и размер выплат процентов по кредиту будет изменяться в зависимости от уровня основной ставки.

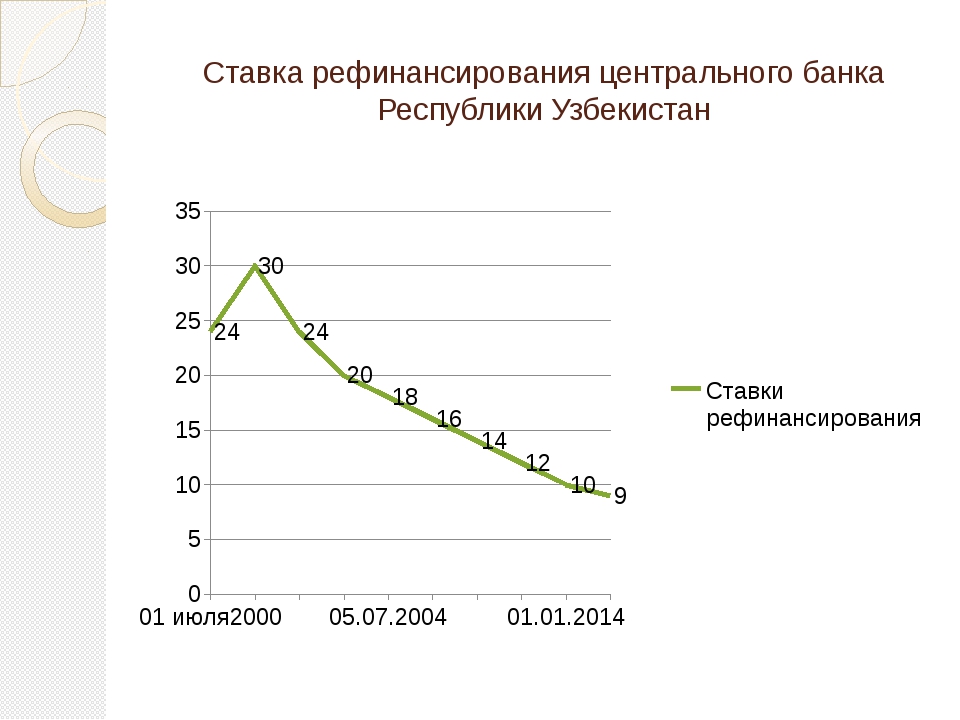

В Узбекистане, с 11 сентября 2020 года, уровень основной ставки составляет 14%.

Динамику основной ставки Центрального банка Республики Узбекистан (ранее ставки рефинансирования) с 2000 года по сегодняшний день можно посмотреть на веб-сайте Центрального банка.

В Узбекистане два года подряд растет ставка рефинансирования. О чем это говорит? – Spot

О том, какие факторы влияют на рост цен и усиление инфляционных процессов и о чем говорит сохранение ставки рефинансирования на уровне 16%, пишет бизнес-аналитик компании Leverage Магамед Жаваров.

Как Spot писал ранее, Центральный банк сохранил ставку рефинансирования на уровне 16%. В регуляторе объяснили такое решение необходимостью сохранения антиинфляционной денежно-кредитной политики.

Как это характеризует инфляцию в Узбекистане, какую роль ставка рефинансирования играет в экономические процессах и стоит ли ожидать ее снижения, объясняет бизнес-аналитик компании Leverage Магамед Жаваров.

Магамед Жаваров

Бизнес-аналитик консалтинговой компании Leverage

Трудности, предстающие сегодня перед отечественным бизнесом, прежде всего связаны не с неспособностью противостоять негативным рискам внутренней и внешней среды, а с невозможностью реактивного и эффективного реагирования на проводимую Центробанком Узбекистана жесткую монетарную политику.

В таких условиях непоследовательность между антиинфляционной тактикой ограничения активности экономических субъектов и политикой стимулирования социальной сферы могут привести нас к рецессии.

Рыночная экономика не терпит прямого вмешательства государства, и по этой причине центральные банки прибегают к косвенным инструментам монетарной политики, среди которых ключевую роль играет ставка рефинансирования.

Для чего нужна ставка рефинансирования

Ставка рефинансирования — один из ключевых косвенных (не прямых) инструментов центрального банка, при помощи которого он влияет на конъюнктуру финансово-банковского рынка и экономическую активность его участников. Задачи ставки рефинансирования заключаются в следующем:

- замедление и подавление инфляционных процессов;

- определение стоимости кредитов рефинансирования центрального банка, предоставляемых банкам для поддержания их краткосрочной ликвидности;

- установление минимального уровня процентных ставок банков по кредитам, предоставляемым бизнесу и населению, а также банкам-корреспондентам;

- установление размеров ставок налогов, штрафов, пени и прочего.

Расчет ставки производится исходя из множества факторов, отрицательно влияющих или угрожающих экономической стабильности страны. Ключевой из них — наблюдаемый в течение краткосрочного периода уровень индекса потребительских цен (инфляции), чуть выше которого и устанавливается ставка. Помимо этого, на ставку влияет и состояние золотовалютных резервов страны.

Однако не стоит забывать, что манипулирование уровнем ставки как в большую, так и в меньшую сторону может привести к усилению инфляционных процессов. Рост ставки при усилении кредитной глубины в экономике увеличивает затраты кредитуемого бизнеса. Кредиты включаются в стоимость продукции, а результат роста цен — инфляция.

При снижении ставки кредиты становятся доступными для населения, товары и услуги активно потребляются, что приводит к дефициту предложения и росту цен — инфляции.

Как менялась ставка рефинансирования ЦБ Узбекистана

Ставка рефинансирования Центробанка Узбекистана последние 10 лет как снижалась, так и росла. Например, в 2009 году ставка была установлена на уровне 14% годовых и вплоть до середины 2017-го постепенно снижалась — до 9%.

Например, в 2009 году ставка была установлена на уровне 14% годовых и вплоть до середины 2017-го постепенно снижалась — до 9%.

Затем ситуация изменилась коренным образом. Национальный регулятор осветил «реальные» инфляционные ожидания и принял решение повысить ставку до 14%. Этот уровень сохранялся до сентября 2018 года, когда его повысили до 16%. В январе было принято решение сохранить ставку на уровне 16%.

Следующее рассмотрение Центробанком ставки рефинансирования намечено на конец апреля. Всё это свидетельствует о продолжающемся усилении инфляционных процессов в экономике Узбекистана.

Ставка рефинансирования ЦБ РУз, 2009−2019 годы

Источник: статданные ЦБ

Официальная риторика

Позиция Центробанка относительно повышения ставки рефинансирования в основном формулировалась в антиинфляционном ключе: из «необходимости сохранения антиинфляционной монетарной политики, поддержания реальных процентных ставок по кредитам коммерческих банков и снижения инфляционных ожиданий».

Национальный регулятор отмечает, что усиление пруденциального надзора за кредитными институтами в части ужесточения как ценовых, так и неценовых условий привело к нормализации темпов роста кредитования реального сектора экономики.

При этом фактором сдерживания инфляции в 2018 году стала неопределенность бизнеса в связи с введением нового порядка уплаты НДС и дифференцированных ставок по видам деятельности.

Вместе с тем на фоне бурно растущих объемов кредитования реального сектора экономики, превышающих потенциал освоения внутреннего рынка, Центробанк отмечает стимулирование потребительского спроса — этому способствовало увеличение расходов госбюджета наряду с индексацией зарплат.

Напомним, что заработная плата была повышена на основании указов президента в 2018 году сначала в июле на 7%, а затем в ноябре на 10%, так что годовая индексация составила 17,7%. Помимо того, в январе минимальный размер оплаты труда вырос на 15% — с 501 959 до 577 172 сумов. В итоге индексация на сегодня составила 35,4%.

В итоге индексация на сегодня составила 35,4%.

Однако при этом регулятор признает, что потенциал внутреннего рынка недостаточен и в 2017—2018 годах в основном покрывался за счет импорта, что отчасти оказало инфляционное и девальвационное давление на экономику.

Кроме того, ЦБ озвучивает необходимость повышать конкурентоспособность отечественных производителей за счет развития отраслевой инфраструктуры и проведения адресных реформ суботраслей.

Основными рисками внутреннего рынка на 2019 год регулятор называет ускорение роста индекса цен с сохранением высоких ожиданий по инфляции на уровне 13,5−15,5% по итогам года. Вероятность реализации инфляционных ожиданий в основном связана с подстройкой розничных цен на некоторый перечень товаров и услуг (в особенности зависимым от импорта и доллара США) вследствие нового порядка уплаты НДС, а также эффекта от усиления вторичных факторов роста цен на энергоресурсы.

Касательно замедления инфляционных процессов, то, по мнению регулятора, этому будут способствовать сохранение текущего курса рестрикционной монетарной политики, эффективное внедрение нового механизма льгот по кредитам банков, удержание расходов и дефицита госбюджета в рамках утвержденных параметров, а также успешная реализация налоговой реформы.

Разберемся с реальным положением дел

Чтобы разобраться с реальной картиной, стоит проследить ключевые моменты, влияющие прямо или косвенно на рост цен. При этом важно не только понимать, но и принимать как данность некоторое влияние государственной политики на складывающийся тренд инфляции.

На что прежде всего стоит обратить внимание, когда регулятор проводит кредитную рестрикцию — это темпы роста валового внутреннего продукта (ВВП) и кредитов банков в его структуре.

ВВП Узбекистана, в трлн сумов, 2009−2018 годы

Источник: Госкомстат

Рост ВВП Узбекистана был стабильным в 2009—2016 годах, когда средний номинальный прирост составил 23%. Тенденция отмеченного промежутка — отрицательная, что свидетельствует об ослаблении активности внутреннего рынка. Так, максимальный рост составлял 31% в 2009 году, а минимальный — 12% в 2016 году. При этом сохраняется прямо пропорциональная зависимость динамиками номинального и физического роста ВВП.

Однако в 2017—2018 годах наблюдался резкий скачок активности экономики: номинальный рост ВВП составил 52% и 35% соответственно при росте физического объема внутреннего рынка на 5,3% и 5,1%.

Это говорит об усилении инфляционных процессов на фоне опережения номинального роста над физическим объемом производства ВВП.

Темп прироста ВВП Узбекистана, в процентах, 2009−2018 годы

Источник: Госкомстат

Столь резкий рост обусловлен ростом кредитования коммерческих банков. Как и динамика ВВП, прирост кредитования в 2009—2016 годах имел нисходящий тренд со сбавлением темпа с 34% в 2009 году до 22% в 2016-м. В 2017—2018 годах ситуация кардинально изменилась: кредитные остатки банков росли, прирост кредитования составил 108% и 52% соответственно.

Кредитование реального сектора экономики Узбекистана, 2009−2018 годы

Источник: статданные ЦБ

При этом представляется весьма странным резкое увеличение объемов кредитования за последние три года более чем в три раза на фоне роста средних процентных ставок с 9,2% в 2015 году до 21,8% в 2018-м, так как за увеличением ставки рефинансирования и, соответственно, ставок по кредитам должно было последовать уменьшение кредитной потребности бизнеса.

Важно, что при инфляционной политике регулятора усиление кредитной глубины представляется нежелательным. Рост объема кредитов увеличивает денежную массу, что ведет к усилению инфляционных процессов: как я уже писал выше, бизнес включает кредиты в стоимость производимой продукции, растет себестоимость, а за ней — конечные оптовые и розничные цены.

Кредитная глубина экономики, 2009−2018 годы

Средние процентные ставки по кредитам, 2009−2018 годы

Примечание: процентные ставки по кредитам на конец соответствующего периода.

Источник: статданные ЦБ и Госкомстата

Динамика денежной массы в Узбекистане, в трлн сумов

Источник: ЦБ

И действительно, как мы можем видеть, усиление кредитной глубины привело к росту совокупной денежной массы (наличность, депозиты в сумах и инвалюте) более чем 1,5 раза в 2017—2018 годах, что серьезнейшим образом сказалось на результатах инфляции. В 2009—2016 годах показатель инфляции стремительно снижался — с 7,4% до 5,7%, тогда как в 2017—2018 годах вырос до 14,4% и 14,3% соответственно.

В 2009—2016 годах показатель инфляции стремительно снижался — с 7,4% до 5,7%, тогда как в 2017—2018 годах вырос до 14,4% и 14,3% соответственно.

Инфляция в Узбекистане, 2009−2018 годы

Источник: Госкомстат

Вместе с тем инфляционные процессы в стране подогревает девальвация сума относительно доллара США — ключевой торговой валюты по экспорту-импорту. В 2018-м динамика курса не была однозначной и колебалась в течение всего года: с 8136,17 до 8339,55 сума за $1. Пик курса был зафиксирован в декабре (8339,55 сума), минимум — в августе (7783,05 сума).

Динамика курса валютной пары доллар США / узбекский сум, 2018 год

Источник: ЦБ

Волатильность национальной валюты в основном связана с тем, что в сентябре 2017 года ЦБ установил курс на реальном рыночном уровне с переходом к практике свободно плавающих валютных курсов. В данный момент отмечается усиление девальвации более чем в два раза.

Однако если анализировать темпы девальвации за 2009−2016 годы и 2017−2018 годы, просматривается ослабление девальвационных процессов и выравнивание позиций сума.

При этом среднее годовое цепное значение инфляции в течении 2018 года имело нисходящий тренд. Так, средняя цепная девальвация в годовом выражении за 2017−2018 годы снизилась на 71 п.п. с 151% до 80%, что свидетельствует о возврате контроля над колебаниями курса в сторону позитивных значений прошлых лет.

Коэффициент девальвации сума относительно доллара США, 2009−2018 годы

Источник: статданные ЦБ

Это повлияло на рост цен на импортируемую продукцию, составляющую по итогам 2018 года 40% ВВП. Так, например, в течение последних пяти лет объем импорта вырос с $14 до $19,6 млрд, при этом в структуре внешторгоборота доля импорта увеличилась с 49,7% до 57,8%, с наблюдающимся на конец года отрицательным сальдо торгового баланса в минус $5,3 млрд (чуть больше 10% ВВП).

Колоссальный объем импорта на фоне отрицательного сальдо и девальвации сума отрицательно сказывается на итоговом значении индекса цен. При этом дополнительным фактором роста цен на импорт выступают некоторые ограничения на ввоз бытовых товаров.

Угроза рецессии: выбор между рациональностью и репутацией

Рецессия — весьма опасное явление, имеющее циклическое развитие от бума к спаду и обратно. Цикличность зависит от индивидуальных особенностей национальных экономик. Современная экономическая наука выделяет несколько циклов смены фазы развития экономики страны: 3−4 года, 7−11 лет, 15−25 лет, 45−60 лет.

В случае Узбекистана близок конец цикла 7−11 лет. Так, относительно стабильный уровень индекса цен наблюдался в 2006—2008 годах.

Первым звонком в дверь скрытых угроз в 2006—2008 годах стало проявление слабой активности теневого валютного рынка. Напомним, что к 2003 году удалось побороть теневые спекуляции, однако чистый результат продержался всего лишь три года — до 2006-го. Вместе с тем существенное влияние фактора теневого сектора наблюдалось в 2011—2016 годах, когда курс доллара вырос с 1800—1900 сумов до психологической отметки в 8800—8900 сумов (приблизительно в октябре-ноябре).

Именно в 2011—2016 годах, несмотря на освещение положительной статистики по инфляции, наблюдалось чувствительное периодическое повышение цен на товары и услуги.

Прямые ограничения на официальном валютном рынке позволяли сдерживать рост цен на существенный объем импорта.

Прямые ограничения на официальном валютном рынке позволяли сдерживать рост цен на существенный объем импорта.Ослабление прямого давления во второй половине 2017 года и выравнивание курса доллара к уровню теневого курса (переход к свободным рыночным курсам валют, согласно официальной риторике), хоть и снизило объем теневых спекуляций в самом начале, однако достичь результата 2003−2006 годов, к сожалению, не удалось. На сегодня теневой курс доллара примерно на 30−50 сумов выше официального.

Важно, что при наступлении рецессии и прихода к нулевой точке роста ВВП рост номинального объема экономики может лишь усугубить экономическое положение, так как дефицит товаров и услуг и рост цен приведут именно к крайней форме спада — экономической депрессии.

Помимо того, рецессия может реализоваться при дальнейшем несоблюдении порядка инфляционного таргетирования, требующего замедления темпов роста номинального объема ВВП, кредитной глубины, объемов денежной массы, а также девальвации сума.

В краткосрочной перспективе для внутреннего рынка возрастают риски давления на инфляцию со стороны рынка труда. Стремление увеличивать заработные платы усиливает угрозу нерационального опережающего роста оплаты труда по сравнению с ростом производительности.

Здесь важно понимать, что, с одной стороны, повышение размера оплаты труда влечет за собой рост издержек бизнеса, а с другой — стимулирует активный рост потребительского спроса с темпами, опережающими предложение, что создает предпосылки для ускорения роста цен.

Учитывая всё вышеперечисленное, регулятору и правительству стоит определиться с выбором: сохранить свою репутацию за счет достижения темпов экономического роста, хотя и относительно невысоких, стимулирования оплаты труда, и т. д., при этом слабо реагируя на скрытые инфляционные факторы, либо перейти к политике рационального использования инструментов нивелирования инфляции, при этом жертвуя своей репутацией перед населением и бизнесом.

Инфляционное таргетирование — краткосрочный инструмент денежно-кредитной политики, и применять его в течение продолжительного времени наряду с наличием вполне явных факторов роста цен просто-напросто бесполезно.

Не стоит забывать и об угрозах государственной безопасности в данном ключе. В основном они связаны с внешним долгом страны, который по итогам января-сентября 2018 года составляет около 50% ВВП ($15,6 млрд). Так, усиление инфляции до уровня гиперболических колебаний 20−30% может привести к падению суверенного кредитного рейтинга страны, и международные кредиторы могут потребовать досрочного погашения кредитов.

Всё это угрожает не просто экономической стабильности, но и государственной безопасности, так как страна становится уязвимой перед внешней риторикой международных финансовых институтов и стран с доминирующей экономикой, имеющих высокую покупательную способность собственной валюты.

Помимо того, в долгосрочной перспективе могут реализоваться и геополитические риски, в том числе и риски политической дестабилизации с применением информационно-пропагандистских инструментов. Учитывая тот факт, что на юге страны находится одна из самых охраняемых границ в мире (пограничная линия 200 км — Афганистан), ослабление экономической мощи — весьма опасная перспектива.

Учитывая тот факт, что на юге страны находится одна из самых охраняемых границ в мире (пограничная линия 200 км — Афганистан), ослабление экономической мощи — весьма опасная перспектива.

Ожидать ли снижения ставки?

В краткосрочной перспективе ставка вряд ли будет снижена. При этом высока вероятность того, что при усиливающихся инфляционных процессах регулятор будет вынужден повысить ставку до уровня 18−20% годовых. Соответственно, повысятся процентные ставки по кредитам банков до уровня 22−25% (базовая ставка + маржа) и снизятся темпы роста объемов кредитования реального сектора экономики.

Инфляционные ожидания на текущий год, согласно позиции регулятора, остаются достаточно высокими — 13,5−15,5%. Напомним, что по итогам 2018 года инфляция составила 14,3% (ранее в 2017 году — 14,4%).

Устойчивое закрепление инфляционных ожиданий в ориентире значения краткосрочной цели требует определенного времени. Как показывает отечественный и зарубежный опыт, инфляционные ожидания в условиях переходной экономики (постсоветской) снижаются довольно медленно, что связано с высокой чувствительностью и инерционностью показателя к временным колебаниям обменных курсов.

В таких условиях обеспечение устойчивых и более высоких темпов роста ВВП необходимо достигать через увеличение отдачи от ключевого фактора производства — труда.

Это, в свою очередь, предполагает реализацию комплекса структурных преобразований и реформ, ориентированных на повышение эффективности работы бизнеса и усиления неценовой конкуренции.

Помимо этого, необходимо и повышение инвестиционной эффективности в таких сферах, как:

- образование и просвещение;

- инфраструктура и технологии;

- диверсификация внешнеэкономической деятельности;

- улучшение деловой среды;

- модернизация традиционных секторов экономики;

- внедрение современных высокорентабельных направлений бизнеса;

- развитие корпоративного управления и фондового рынка;

- расширение дисперсности экономики за счет малого бизнеса;

- реформирование правовых институтов и прочее.

Смягчения же денежно-кредитной политики стоит ожидать в среднесрочной перспективе в случае функционирования экономики Узбекистана на уровне ниже потенциала внутреннего рынка и возникновения незначительного отрицательного разрыва относительно потребительского спроса.

То есть спрос должен отстать от предложения на некоторое время, производители будут вынуждены снижать цены, а это, в свою очередь, приведет к замедлению инфляции. Как следствие, это станет предпосылкой для снижения ставки рефинансирования и, соответственно, процентных ставок по кредитам банков.

Далее же переход разрыва в сторону положительных значений спроса даст возможность проявиться проинфляционному эффекту в экономике, однако сам рост уже не будет стабильным.

Мнение автора может не совпадать с позицией редакции. Статья носит исключительно информационный характер, в материале использованы данные из открытых источников.

Ранее Магамед Жаваров писал о том, стоит ли инвестировать в золотые памятные монеты Центробанка.

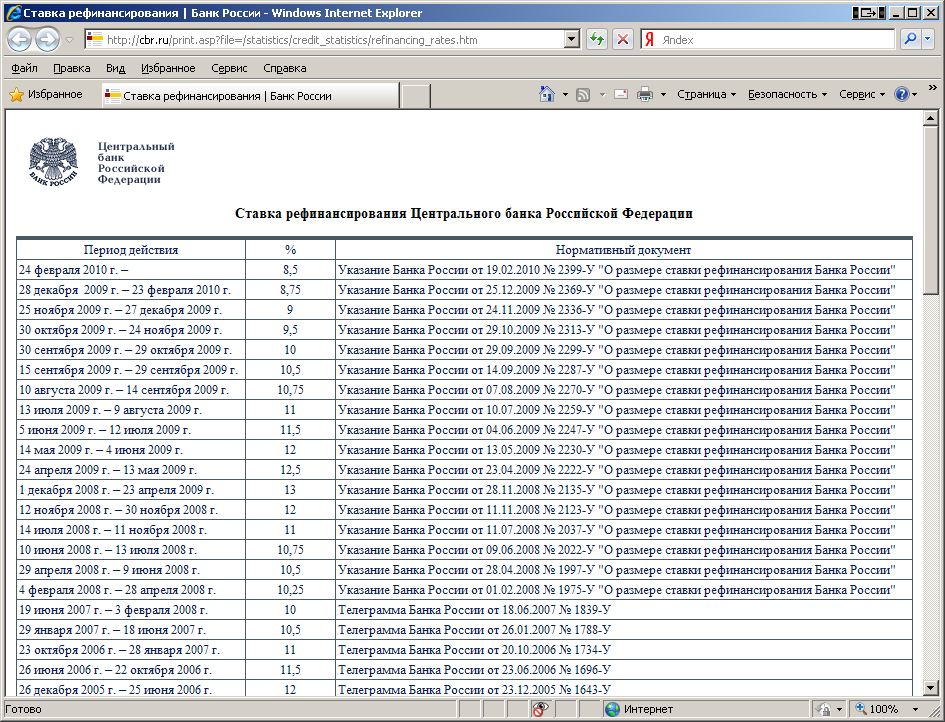

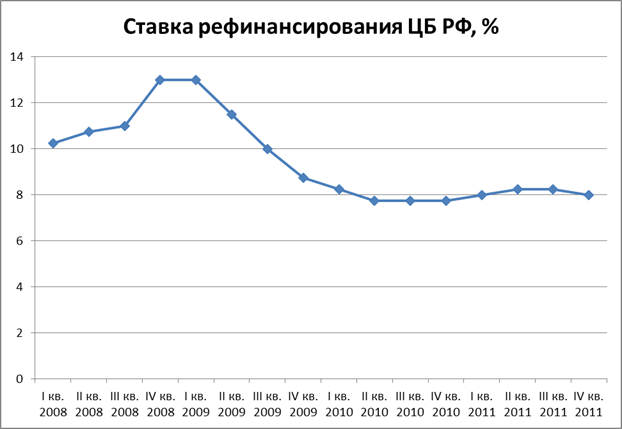

Повышение ставки рефинансирования (Институт Гайдара)

Так как ставка рефинансирования является базовой процентной ставкой для всех кредитных операций Банка России, то ее изменение повлекло за собой аналогичное увеличение других процентных ставок ЦБ РФ.Вид кредита | Ставка (% годовых) | |

| До изменения | После изменения | |

| Внутридневной | 0 | 0 |

| Овернайт | 10,75 | |

| Ломбардный | 7,5% – на срок 7 календарных дней; 8,5% – на срок 1 календарный день | 7,75% – на срок 7 календарных дней; 8,75% – на срок 1 календарный день |

| Кредит под залог и поручительства | 9,5 | 9,75 |

| Кредит, обеспеченный активами | 9,5 | 9,75 |

| Кредит под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций | 7,5 – до 90 календарных дней; 8,5 – от 91 до 180 календарных дней | 7,75 – до 90 календарных дней; 8,75 – от 91 до 180 календарных дней |

Кроме того, процентная ставка по сделкам «валютный своп» также была повышена с 8,5% до 8,75%, а процентные ставки по операциям прямого РЕПО выросли на 0,25 п.п. (на срок 1 день – с 7,5% до 7,75% годовых, а на срок 7 дней – с 8,5% до 8,75% годовых).

Данный шаг Банка России объясняется продолжающимся ускорением инфляции со второй половины 2007 г. Заметим, что в настоящее время российские банки не испытывают проблем с ликвидностью, о чем свидетельствуют сравнительно низкие процентные ставки на рынке МБК, слабый спрос на средства федерального бюджета, размещаемые Минфином России на аукционной основе, а также небольшие объемы операций прямого РЕПО. Повышению объема ликвидных ресурсов в банковской системе способствует и возобновившийся приток частного капитала. В целях стерилизации избыточного денежного предложения Банк России повысил также процентные ставки по депозитным операциями: депозитам на стандартных условиях «том-некст», «спот-некст» и «до востребования» – с 3,25% до 3,5% годовых, «1 неделя» и «спот-неделя» – с 3,75% до 4% годовых. Данная мера направлена на повышение привлекательности депозитов у кредитных организаций и, следовательно, стерилизацию избыточной ликвидности.

Таким образом, ЦБ РФ предпринял шаги, направленные на ужесточение денежно-кредитной политики. Напомним, что это уже третье повышение ставок в текущем году: ранее ЦБ РФ увеличивал ставку рефинансирования на 0,25 п.п. 4 февраля и 29 апреля. На наш взгляд, в условиях значительного ускорения инфляции данные меры являются вполне оправданными. Однако необходимо понимать, что в силу небольшой роли, которую играют процентные ставки, устанавливаемые ЦБ РФ на финансовом рынке страны, принятые меры носят, скорее, психологический характер и призваны продемонстрировать решимость ЦБ в борьбе с инфляцией. Кроме того, повышение процентных ставок не окажет сильного влияния на инфляционные процессы в случае продолжения масштабного притока частного капитала и дальнейшего повышения цен на энергоносители.

П.В. Трунин – к.э.н., зав. лабораторией денежно-кредитной политики

Основная ставка ЦБ может быть снижена в 2020 году – Газета.uz

Председатель Центрального банка Узбекистана Мамаризо Нурмуратов ожидает, что через шесть месяцев основная процентная ставка (ставка рефинансирования) будет снижена. Об этом он заявил во вторник на пресс-конференции, посвященной основным направлениям денежно-кредитной политики на 2020−2022 годы.

Центробанк намерен вместо ставки рефинансирования внедрить основную процентную ставку, а также процентный коридор. Это поможет определить реальную стоимость денег через регулярные операции на открытом рынке. Уровень основной ставки будет обсуждаться на собрании правления Центрального банка не менее 8 раз в год (сейчас ставка рефинансирования определяется 4 раза в год).

Мамаризо Нурмуратов признал, что ранее ставка рефинансирования постоянно росла и никогда не снижалась. В последний раз она повысилась с 14% до 16% годовых 25 сентября 2018 года. Но с 2020 года регулятор переходит к инфляционному таргетированию с постоянной целью по инфляции на уровне 10% в 2021 году и 5% в 2023 году. Это должно повлиять на снижение ставки.

«Должен сказать, что у нас ставка рефинансирования никогда не снижалась, включая последние два года. Дай бог, если осуществим задачи, утвержденные дорожной картой, думаю, через шесть месяцев основная процентная ставка снизится. Значит, это обязательно окажет положительное влияние [на проценты] по кредитам и депозитам», — отметил глава ЦБ.

Как будет снижаться инфляция к 2023 году в рамках инфляционного таргетирования. Источник: Центральный банк. Нажмите для увеличения

При инфляционном таргетировании и достижении постоянного таргета по инфляции в 5% очень важным является взаимное доверие между Центральным банком и общественностью, подчеркнул он.

«Взаимное доверие означает, что мы своими действиями по достижению целей должны завоевать ваше доверие, укрепить его», — отметил Мамаризо Нурмуратов.

Руководитель Центробанка добавил, что снижение основной ставки будет происходить с точки зрения снижения инфляция.

«Если инфляции опустить до ожидаемых 13−14%, то мы тоже будем снижать основную ставку на 0,5−1%. Мы будем обсуждать ставку минимум восемь раз в год», — объяснил он.

Как уточнили «Газете.uz» в Центральном банке, основная ставка вместо ставки рефинансирования будет внедрена до конца года. Ставка рефинансирования пока тоже будет действовать, но основные операции будут проводиться с использованием основной ставки.

Как работает основная ставкаКак объяснили «Газете.uz» в ЦБ, регулятор определяет направления денежно-кредитной политики (ДКП) через основную ставку ЦБ, от которой отталкиваются все остальные ставки денежного рынка, в том числе и краткосрочные, по которым банки заимствуют средства друг у друга.

Изменение основной ставки Центробанка предполагает соответствующие изменения в рыночных процентных ставках (этот момент является определяющим в эффективности ДКП), которые происходят в результате действия операционного механизма ДКП.

В случае риска перегрева / переохлаждения экономики (слишком высокий спрос по отношению к потенциальному выпуску денежной массы), ЦБ может принять решение о повышении / снижении основной процентной ставки. Так, заимствование у Центрального банка со стороны банков становится более дорогим / дешевым, что отражается на соответствующей стоимости межбанковских кредитов, и, следовательно, на процентных ставках по кредитам всей экономике.

Денежно-кредитная политика Европейского центрального банка

Основной целью Европейского центрального банка ( ECB ) является поддержание стабильности цен в среднесрочной перспективе, которую Управляющий совет ЕЦБ определил как «год к году. рост Согласованного индекса потребительских цен ( HICP ) для зоны евро ниже 2% ». Цели денежно-кредитной политики Европейского центрального банка определены в статье 127 (1) Договора о функционировании Европейского Союза.В отличие от Федеральной резервной системы, ЕЦБ подчиняет цель полной занятости стабильности цен.

Управляющий совет Европейского центрального банка стабилизирует цены посредством денежно-кредитной политики, устанавливая 3 ключевые процентные ставки:

- основные операции рефинансирования Ставка (MRO), обеспечивающая наибольшую ликвидность банковской системы;

- Депозитная ставка по депозитам овернайт в банках Евросистемы;

- Маржинальная процентная ставка по кредиту овернайт банкам из Евросистемы.

Цели денежно-кредитной политики

ЕЦБ принял несколько руководящих принципов денежно-кредитной политики:

- Операционная эффективность , чтобы принимать решения денежно-кредитной политики, которые изменяют краткосрочные ставки денежного рынка быстро и точно;

- равное отношение к финансовым учреждениям , независимо от их размера или местонахождения в зоне евро;

- децентрализованная реализация , посредством которой ЕЦБ координирует операции национальных центральных банков, фактически осуществляющих политику.

Трансмиссионный механизм денежно-кредитной политики

Трансмиссионный механизм денежно-кредитной политики — это звено, которое связывает денежно-кредитную политику с изменениями в экономике. Желаемые характеристики любого трансмиссионного механизма денежно-кредитной политики включают:

- простоту и прозрачность целей денежно-кредитной политики для облегчения понимания и реализации;

- внедрение изменений в виде небольших шагов и наблюдение за экономической реакцией каждого шага;

- минимизация рисков для финансовых организаций ; и

- минимизация затрат как для центральных банков, так и для их контрагентов.

Операционные инструменты — это фактические инструменты политики, над которыми центральный банк имеет прямой контроль. Например, каждый банк контролирует свой баланс, который может использоваться для расширения или сокращения денежной базы или для контроля процентных ставок на рынке межбанковского кредитования для резервов.

Исторически сложилось так, что руководители центральных банков использовали промежуточные целевые показатели, такие как денежные агрегаты, для достижения целей политики. Однако иногда связь между рабочими инструментами и промежуточными целями или промежуточными целями и конечными целями является незначительной, что приводит к непредсказуемым результатам.Таким образом, теперь ЕЦБ фокусируется на конечной цели — стабильности цен.

Трансмиссионный механизм денежно-кредитной политики включает шаги, которые переводят изменение денежно-кредитной политики в изменение экономики, и включает в себя следующее:

- изменение ставки рефинансирования для прямого воздействия на процентные ставки денежного рынка;

- определение ожиданий будущих процентных ставок и инфляции, которые напрямую влияют на среднесрочные и долгосрочные процентные ставки;

- изменение сбережений и инвестиционных решений как домашних хозяйств, так и компаний, с более высокими темпами увеличения сбережений и инвестиций при уменьшении заимствований на потребление.Более высокие процентные ставки также увеличивают риск того, что заемщики не смогут погасить свои ссуды, тем самым заставляя кредиторов уменьшать сумму доступного кредита.

- Процентные ставки также могут влиять на цены активов, поскольку многие активы покупаются на заемные деньги. Недвижимость — яркий пример актива, стоимость которого зависит от процентных ставок.

- Процентные ставки также влияют на совокупный спрос и предложение, что может повлиять на заработную плату и цены в целом.

- Низкие процентные ставки увеличивают объем заимствований из-за повышения цен на активы, которые используются в качестве обеспечения, внушая большее доверие заемщикам и кредиторам, а также потому, что кредиторы готовы брать на себя больше рисков, чтобы получить более высокую доходность.Результат слишком долгого удержания процентных ставок на низком уровне отчасти и стал причиной Великой рецессии 2008 года.

Операции денежно-кредитной политики

ЕЦБ редко покупает ценные бумаги напрямую.Резервы предоставляются европейской банковской системе в основном посредством так называемых операций рефинансирования , которые представляют собой еженедельные аукционы по 2-недельным соглашениям РЕПО, в которых ЕЦБ через национальные центральные банки предоставляет резервы банкам в обмен на ценные бумаги, а затем отменяет сделки через 2 недели.

Управляющий совет ЕЦБ, который устанавливает денежно-кредитную политику для ЕЦБ, устанавливает основную минимальную процентную ставку для вариантов рефинансирования, называемую минимальной ставкой предложения , которая эквивалентна целевой ставке по федеральным фондам.В отличие от США, где денежно-кредитная политика проводится Федеральным резервным банком Нью-Йорка, операции рефинансирования проводятся в национальных центральных банках ( NCB ). Любое европейское финансовое учреждение, на которое распространяются резервные требования ЕЦБ, может участвовать в еженедельных аукционах ЕЦБ, в отличие от 20 основных дилеров по ценным бумагам, которые торгуют с ФРС на открытом рынке. Обеспечение, необходимое для операций рефинансирования, различается в разных странах и может включать государственные облигации, облигации частного выпуска и банковские ссуды.В период Великой рецессии 2008 года виды обеспечения были расширены, чтобы обеспечить большую ликвидность банковской системы. Также есть операции по долгосрочному рефинансированию со сроком 3 месяца; и нечастые, меньшие и более короткие операции, когда требуется точная настройка уровней резервов.

Депозитный механизм и механизм маржинального кредитования

ЕЦБ достигает своей цели по обеспечению стабильности цен путем ограничения процентных ставок на рынке межбанковского кредитования узким коридором, что отражено в среднем значении индекса овернайт евро (EONIA), как и в случае с федеральными фондами. ставка в США.Чтобы обеспечить коридор, или канал, для ставки овернайт , которая является рыночной ставкой межбанковского кредитования, ЕЦБ предоставляет 2 возможности для установления минимального и максимального пределов денежной ставки овернайт.

ЕЦБ предоставляет депозитную систему , где банки могут размещать избыточные резервы и получать процентную ставку, которая обычно на 100 базисных пунктов или 1% ниже основной ставки рефинансирования. Это устанавливает нижний предел процентной ставки, поскольку ни один банк не будет давать ссуды по цене ниже той, которую он может заработать на депозитной системе.

Как и дисконтное окно Федеральной резервной системы, механизм маржинального кредитования предоставляет ссуды овернайт банкам, которые обращаются за ним, с процентной ставкой, установленной Советом управляющих, которая в настоящее время на 100 базисных пунктов выше основной ставки рефинансирования. Банки чаще всего ищут ссуды на рынке межбанковского кредитования для пополнения своих резервов, где процентная ставка обычно ниже, чем предельная ставка по кредитной линии, и залог не требуется. Однако, если банк не может получить более дешевый заем на рынке, он займется в рамках механизма маржинального кредитования.

Совет управляющих определяет разницу процентных ставок между основной ставкой рефинансирования и как предельной кредитной ставкой, так и ставкой по депозитным кредитам. Таким образом, коридор процентных ставок на рынке межбанковского кредитования формируется нижним пределом, предоставляемым Депозитным механизмом, и верхним пределом, установленным Механизмом маржинального кредитования. Эта система каналов помогает ограничить процентную ставку в пределах 1% от основной ставки рефинансирования, тем самым устанавливая коридор, в котором вариация ставки межбанковского кредитования ограничивается 2% между самой низкой и самой высокой ставкой.

ЕЦБ также устанавливает минимальные резервные требования на основе обязательств банка, которые в настоящее время составляют 2% для текущих счетов и других краткосрочных депозитов и долговых ценных бумаг на срок не более 2 лет. Уровни депозита усредняются по сравнению с предыдущим месяцем и применяются к следующему месяцу. ЕЦБ выплачивает проценты по обязательным резервам на основе процентной ставки на еженедельных аукционах рефинансирования, усредненной за месяц. Резервы хранятся в Национальном центральном банке страны, в которой находится финансовое учреждение.

Как меняются ставки по ипотечным кредитам, когда Федеральная резервная система встречает

Будет ли ФРС переходить к снижению процентных ставок?

Федеральная резервная система не контролирует ипотечные ставки. Но во время пандемии это оказало на них огромное влияние.

За последний год ФРС купила потребительских ипотечных кредитов на миллиарды долларов, чтобы удержать ставки на низком уровне во время COVID. Это — в сочетании с общей политикой низких процентных ставок — помогло удерживать ипотечные ставки на рекордно низком уровне или близком к нему на протяжении большей части 2020 года и в начале 2021 года.

Но ставки начинают расти. И эксперты полагают, что ФРС не пойдет, чтобы их остановить.

Хотя это неприятная новость для заемщиков, ставки обязательно вырастут по мере того, как экономика начнет улучшаться. И по мере того, как COVID становится все меньше беспокойства, ФРС в конечном итоге откажется от интервенций по ипотечным ставкам, и они вернутся к более «нормальным» отношениям.

Найдите низкую ставку по ипотеке сегодня (26 мая 2021 г.)В этой статье (Перейти к…)

Что происходит на заседаниях Федеральной резервной системы?

Федеральный комитет по открытым рынкам (FOMC) обычно собирается каждые шесть недель для обсуждения политики процентных ставок.

FOMC — это вращающийся подкомитет из 12 человек в рамках Федеральной резервной системы, возглавляемый председателем Федеральной резервной системы Джеромом Пауэллом.

FOMC собирается восемь раз в год по заранее определенному графику и в экстренных случаях, когда это необходимо, как это требовалось в период с 2008 по 2011 год, когда экономика США предотвращала депрессию; и в 2013 году, когда правительству США не удалось поднять лимит долга.

Самая известная роль FOMC во всем мире — это соблюдение ставки по федеральным фондам.Но как именно ставка федеральных фондов влияет на ваш кошелек?

Федеральная резервная система не контролирует ставки по ипотечным кредитам — обычно

Принято считать, что Федеральная резервная система «устанавливает» ставки по потребительским ипотечным кредитам. На самом деле это не так. Ставки по ипотеке устанавливаются на Уолл-стрит.

Вот доказательство: за последние два десятилетия ставка по федеральным фондам и средняя 30-летняя фиксированная ипотечная ставка различались более чем на 5% и всего на 0,50%.

Если бы ставка ФРС действительно была привязана к U.S. ставки по ипотечным кредитам, разница между двумя ставками будет линейной или логарифмической, а не зубчатой.

Тем не менее, ФРС не влияет на сегодняшние ставки по ипотечным кредитам .

После запланированных заседаний FOMC выпускает пресс-релиз для общественности, в котором освещаются экономические мнения и консенсус группы.

Когда пресс-релиз FOMC по итогам заседания в целом «положительный» об экономике США, ставки по ипотечным кредитам имеют тенденцию к росту. И наоборот, когда прогноз ФРС в целом негативен, ставки по ипотечным кредитам имеют тенденцию падать.

Экономические новости были исключительно негативными за последний год из-за COVID. В результате процентные ставки, включая ставки по ипотечным кредитам, остались на рекордно низких уровнях.

Но по мере того, как все больше и больше американцев будут вакцинированы, и в результате экономика начнет восстанавливаться, эти тенденции обратятся вспять, и мы, вероятно, увидим рост ставок по ипотечным кредитам.

Проверьте свои ставки по ипотеке сегодня (26 мая 2021 г.)Как ФРС повлияла на ставки по ипотечным кредитам в последнее время

Обычно влияние ФРС на ставки по ипотечным кредитам в лучшем случае косвенное (как мы опишем более подробно ниже).

Но у Федеральной резервной системы есть одна возможность напрямую повлиять на ставки по ипотечным кредитам.

Это через «количественное смягчение» (QE).

QE происходит, когда ФРС вливает деньги в экономику США, чтобы удерживать ставки на низком уровне — и, как следствие, удерживать потребителей в займах и в обращении долларов.

Вы только посмотрите, что ФРС сделала на ранних стадиях пандемии COVID-19. С марта 2020 года он купил на вторичном рынке потребительские ипотечные кредиты на миллиарды долларов.

Больше капитала на вторичном рынке означает более низкие ставки для заемщиков. Благодаря вливанию денег со стороны ФРС, ставки по ипотечным кредитам достигли — и оставались на рекордно низком уровне более девяти месяцев.

Обычный рефрен, который вы слышите от ипотечных профессионалов — «ФРС не контролирует ставки по ипотечным кредитам» — все еще верен. Процентные ставки по ипотеке не привязаны напрямую к ставке Федерального резерва.

Но теперь это заявление помечено большой звездочкой, поскольку стало ясно, какое большое влияние может оказать Федеральный резерв на процентные ставки, когда это будет необходимо.

Проверьте свои ставки по ипотеке. Начни здесь (26 мая 2021 г.)Что означает, когда Федеральная резервная система снижает процентные ставки?

Ставка по федеральным фондам — это установленная ставка, по которой банки ссужают друг другу деньги на условиях овернайт.

Когда ставка по федеральным фондам низкая, ФРС пытается стимулировать экономический рост. Это связано с тем, что судьба федеральных фондов коррелирует с Prime Rate, который является основой большинства банковских кредитов, включая многие бизнес-ссуды и потребительские кредитные карты.

Для Федеральной резервной системы манипулирование ставкой по федеральным фондам является одним из способов управления ее двойной хартией по обеспечению максимальной занятости и поддержанию стабильных цен.

Ставка по федеральным фондам и инфляция потребительских цен, 1970-2018 гг. . Источник: Федеральный резервный банк Сент-Луиса

Однако низкая ставка по федеральным фондам создает давление на заработную плату и способствует принятию риска, и то и другое может быстро привести к инфляции (росту цен).

По этой причине Федеральная резервная система прекратила свою политику нулевой процентной ставки в декабре 2015 года, повысив ставки на 25 базисных пунктов (0.25%) впервые более чем за десять лет.

Однако шаг ФРС , а не , привел к повышению ставок по потребительской ипотеке. Напротив, после решения ФРС в конце 2015 года ставки по ипотечным кредитам упали более чем на 50 базисных пунктов (0,50%).

Это связано с тем, что ставки по ипотечным кредитам в США не устанавливаются и не устанавливаются Федеральной резервной системой или кем-либо из ее членов. Скорее, ипотечные ставки определяются ценой ценных бумаг, обеспеченных ипотекой (MBS), ценной бумаги, продаваемой на Уолл-стрит.

Федеральная резервная система может повлиять на сегодняшние ставки по ипотечным кредитам , но не может их установить.

Как заявления ФРС могут повлиять на ставки по ипотечным кредитам

ФРС делает больше, чем просто устанавливает ставку по федеральным фондам. Он также дает экономические ориентиры для рынков.

Для покупателей по ставкам одно из ключевых посланий, к которым следует прислушиваться, — это то, что ФРС говорит об инфляции. Инфляция — враг ипотечных облигаций, и в целом, когда инфляционное давление растет, ставки по ипотечным кредитам растут.

Связь между темпами инфляции и ставками по ипотечным кредитам прямая, как это было у домовладельцев в начале 1980-х годов.

Высокая инфляция в то время привела к самым высоким ставкам по ипотеке за всю историю. Ставки по 30-летним ипотечным кредитам превысили 17% (как вам напомнит целое поколение заемщиков), а 15-летние ссуды были ненамного лучше.

ФРС не контролирует ипотечные ставки, но связь между инфляцией и ипотечными ставками прямая .

Инфляция — это экономический термин, обозначающий потерю покупательной способности.Когда в экономике присутствует инфляция, для покупки того же количества товаров требуется больше той же валюты.

Мы наблюдаем инфляцию в продуктовом магазине.

Раньше галлон молока стоил 2 доллара. Сегодня это стоит 3 доллара. Чтобы купить такое же количество молока, требуется больше денег, потому что каждый доллар имеет меньшую ценность.

Между тем, ставки по ипотечным кредитам основаны на цене ценных бумаг с ипотечным покрытием (MBS), а ценные бумаги с ипотечным покрытием номинированы в долларах США.Это означает, что девальвация доллара США приведет к девальвации ипотечных ценных бумаг США.

Когда в экономике присутствует инфляция, стоимость ипотечной облигации падает, что приводит к более высоким ставкам по ипотеке.

Вот почему Уолл-стрит внимательно следит за комментариями ФРС по поводу инфляции. Чем сильнее инфляционное давление, которое ФРС оказывает на экономику, тем больше вероятность того, что ставки по ипотечным кредитам вырастут.

Блокировка ставок до сегодняшнего объявления ФРС (26 мая 2021 г.)Часто задаваемые вопросы о Федеральной резервной системе

Что такое Федеральная резервная система?Федеральная резервная система является центральным банком США.S. Это независимый орган (не контролируемый правительством), которому поручено управлять валютной и денежно-кредитной политикой страны и поддерживать стабильность экономики. Проще говоря, Федеральная резервная система влияет на такие вещи, как процентные ставки, которые вы платите по кредитной карте или бизнес-ссуде. ФРС также влияет на цены, которые вы платите за повседневные товары и услуги, поскольку помогает управлять инфляцией.

Чем занимается Федеральная резервная система?В общих чертах работа ФРС заключается в поддержании стабильности американского экономического роста.Он делает это, управляя валютой США, устанавливая процентные ставки для кредитования и сдерживая инфляцию с помощью различных монетарных политик. В целом ФРС пытается удерживать инфляцию и процентные ставки на достаточно низком уровне, чтобы потребительские предприятия и расходы оставались высокими, но на достаточно высоком уровне, чтобы экономика не стагнировала.

Почему была создана Федеральная резервная система?Федеральная резервная система была создана в 1913 году с подписанием Закона о Федеральной резервной системе. По словам Федеральной резервной системы, она была создана, чтобы «предоставить стране более безопасную, более гибкую и стабильную денежно-кредитную и финансовую систему.Иными словами, ФРС использует свое влияние на денежно-кредитную политику и банки, чтобы гарантировать, что экономика не будет расти или сокращаться слишком быстро. Цель состоит в том, чтобы цены оставались достаточно стабильными, чтобы потребители могли позволить себе тратить и брать взаймы, а предприятия могли оставаться на плаву и обеспечивать стабильную занятость.

Почему ФРС повышает процентные ставки?Периодически ФРС повышает процентные ставки. В частности, он повышает ставку по федеральным фондам, что, в свою очередь, влияет на процентные ставки заемщиков по таким вещам, как кредитные карты и ссуды под залог недвижимости, а также, косвенно, по жилищным ссудам с фиксированной ставкой.Так почему же ФРС вообще поднимает процентные ставки? Потому что это помогает сдерживать инфляцию. Когда ставки слишком низкие, дешевые займы могут перегреть экономику. Цены растут по мере роста спроса на товары и услуги. Но ФРС может противодействовать инфляции, повышая ставки, тем самым ограничивая потребление. И наоборот, ФРС может бороться с дефляцией, снижая процентные ставки. Дешевые деньги стимулируют расходы и спрос на товары, способствуя росту цен в экономике.

Какая ставка по федеральным фондам? Ставка по федеральным фондам или «ставка по федеральным фондам» — это процентная ставка, которую банки взимают за ссуду друг другу на ночь.Почему вас должно волновать, какие ставки банки взимают друг с друга? Потому что ставка по федеральным фондам также влияет на потребительские заимствования. Возьмите ставку по федеральным фондам, прибавьте к ней 3%, и вы, как правило, получите «основную ставку», которая является основой для установки ставок по потребительским кредитным линиям, таким как автокредиты, кредитные карты и ссуды под залог недвижимости. Не все процентные ставки совпадают со ставкой федеральных фондов (например, ставки по ипотечным кредитам), но все находятся под ее влиянием.

Важно отметить, что ни одна ветвь правительства не контролирует Федеральный резерв.Это независимый орган, состоящий из Совета управляющих и 12 федеральных резервных банков по всей стране. Семь членов совета директоров, а также постоянно меняющиеся президенты Федерального резервного банка составляют FOMC (Комитет по открытым рынкам Федеральной резервной системы) — руководящий орган ФРС. FOMC собирается каждые 8 недель для оценки процентной политики.

Какие сегодня ставки по ипотеке?

Федеральная резервная система закрывает свое запланированное заседание во второй половине дня в среду.

Текущие цены на ипотечные кредиты не изменятся, но нет никаких гарантий, когда дело касается процентных ставок.

Взгляните на сегодняшние реальные ставки по ипотеке. Котировки по ипотеке легко доступны, и вы можете начать работу в считанные минуты.

Подтвердите новую ставку (26 мая 2021 г.)Федеральная резервная система сохраняет ставки на низком уровне — как это повлияет на рефинансирование вашей ипотеки

Домовладельцам следует подумать о рефинансировании своей ипотеки, чтобы воспользоваться более низкой ставкой по федеральным фондам. (iStock)

До тех пор, пока другие экономические факторы не покажут признаков последовательного восстановления после воздействия пандемии коронавируса, Федеральная резервная система решила, что ставка по федеральным фондам останется неизменной.Если вы подумываете о рефинансировании ипотеки, возможно, сейчас самое подходящее время, чтобы воспользоваться низкой ставкой по федеральным фондам.

Все региональные отделения банков по закону обязаны поддерживать минимальный лимит наличности, чтобы клиенты могли легко снимать средства. Для соблюдения этого лимита банки иногда занимают деньги у других банков; процентная ставка — это процентная ставка, которую банк-заемщик платит банку-заемщику. Более низкая ставка по фондам ФРС часто приводит к более низким основным ставкам по потребительским кредитам, включая ипотечные кредиты.

Хотите узнать больше о рефинансировании ипотеки в этом году? Посетите Credible, чтобы связаться с опытными кредитными специалистами, которые ответят на все ваши вопросы.

Влияют ли ставки Федеральной резервной системы на ставки по ипотечным кредитам?

Федеральная резервная система снизила процентные ставки на полный процентный пункт в марте 2020 года, снизив ставку по федеральным фондам до диапазона от 0 до 0,25%. Эти исторически низкие ставки не достигли такого уровня со времен финансового кризиса 2008 года.Когда ставка по федеральным фондам снизилась, это привело к падению процентных ставок по ссудам, сберегательным счетам и кредитным картам.

Как правило, эти более низкие ставки оказывают более сильное влияние на ипотечные кредиты с регулируемой процентной ставкой и кредитные линии собственного капитала, тогда как ипотечные кредиты с фиксированной процентной ставкой меньше подвержены влиянию ставки по федеральным фондам. Глядя на линию тренда ставок по ипотечным кредитам, с начала пандемии наблюдается устойчивая тенденция к снижению.

Например, 19 марта 2020 года средняя ставка по ипотеке составляла 3.65%. К 6 августа 2020 года ставки достигли минимума 2,88%, а 7 января 2021 года — 2,65%. Хотя в некоторые дни действительно наблюдается небольшой рост в десятых или сотых процентах, данные в целом показывают, что ставки продолжали неуклонно снижаться. в течение 2020 года и на протяжении большей части 2021 года.

Вы можете изучить варианты рефинансирования ипотеки за считанные минуты, не выходя из дома. Посетите Credible, чтобы сравнить ставки и кредиторов и пройти предварительную квалификацию сегодня.

Какой прогноз по ипотечным ставкам на 2021 год?

Маловероятно, что какие-либо низкие процентные ставки навсегда останутся на минимальном уровне, включая ставки по ипотеке.Однако пандемия существенно повлияла на экономику страны. Поскольку Соединенные Штаты по-прежнему сталкиваются с серьезными финансовыми последствиями пандемии коронавируса, Федеральная резервная система планирует сохранить более низкие ставки по федеральным фондам до 2023 года.

Каковы сегодняшние ставки по ипотеке?

На момент составления отчета ипотечные ставки:

- 30-летние FRM: 3,13%

- 15-летние FRM: 2,42%

- 5/1 ARM: 2,92%

Хотя ставки имеют выросла с начала 2021 года, это не повод для беспокойства.Увеличение спроса на закупку или рефинансирование, вероятно, является причиной небольшого увеличения. Однако прогнозируется, что рост ставок по ипотечным кредитам будет сравнительно меньше в течение следующих нескольких месяцев. Поскольку ФРС намерена удерживать процентную ставку на низком уровне в течение следующих двух лет, сейчас идеальное время для домовладельца, чтобы серьезно подумать о рефинансировании своей ипотеки.

С низкими ставками по ипотеке вы сможете сэкономить значительную сумму денег в год. Вы можете использовать онлайн-калькулятор рефинансирования ипотеки, чтобы быстро определить свои новые ежемесячные расходы.

Определив вашу потенциальную экономию, примите следующие меры. Посетите Credible, чтобы просмотреть варианты ссуд от нескольких кредиторов с меньшим количеством форм для заполнения.

Стоит ли рефинансировать под 1%?

Ставки по ипотеке могут быть на исторически низком уровне, но некоторые домовладельцы задаются вопросом, приводит ли это снижение к значительной экономии. Стоит ли рефинансировать ипотеку, чтобы снизить ее на 1 процент? Рассмотрим следующий пример:

Если у вас есть 30-летняя ипотечная ссуда в размере 300 000 долларов США с оценкой 4.При процентной ставке 5 процентов вы заплатите 247 220 долларов только по процентам. Однако, если бы тот же 30-летний кредит имел процентную ставку 3,5%, ваши общие процентные расходы составили бы 184 968 долларов. Разница в ежемесячных расходах составляет 173 доллара или 62 252 доллара за весь срок кредита.

Конечно, любой домовладелец должен попытаться найти лучшие доступные ставки — даже если один кредитор настаивает на том, чтобы у него были самые низкие ставки возврата ипотечного кредита. Имейте в виду, что рефинансирование — это технически новый заем, что означает, что могут взиматься дополнительные комиссии.

Прежде чем принять решение о рефинансировании ипотечного кредита, сначала просмотрите и сравните ставки с несколькими кредиторами. Вы можете легко сравнивать ставки и кредиторов с помощью бесплатного онлайн-инструмента Credible, который отображает предварительно квалифицированные ставки всего за три минуты.

У вас есть вопрос, связанный с финансами, но вы не знаете, к кому обратиться? Напишите The Credible Money Expert по телефону [email protected] , и Credible может ответить на ваш вопрос в колонке Money Expert.

Решение по процентной ставке и экономические прогнозы, сентябрь 2020 г.

Европейский центральный банк заявил, что обсудил недавнее повышение курса евро на своем заседании по вопросам политики в четверг и будет «тщательно отслеживать» обменный курс в будущем.

Евро достиг 1-недельного максимума в $ 1,1902 во время пресс-конференции, последовавшей за политическим решением. С начала июля он вырос более чем на 5% по отношению к доллару США, и аналитики сомневаются, что это может спровоцировать дальнейшее смягчение денежно-кредитной политики ЕЦБ.Более сильная валюта удешевляет импорт, ударив по экспортерам зоны евро и ужесточая финансовые условия для экономики в целом.

«Управляющий совет обсудил повышение курса евро, но, как вы знаете, мы не ориентируемся на обменный курс», — заявила президент ЕЦБ Кристин Лагард на пресс-конференции в четверг.

Мандат ЕЦБ заключается в обеспечении стабильности цен, однако большие колебания обменных курсов могут повлиять на инфляцию.

В результате Лагард добавила, что ЕЦБ «должен будет внимательно следить за этим вопросом.

Евро продолжает расти

Евро также получил рост в четверг, когда Лагард объявила о «сильном» экономическом восстановлении в зоне евро.

«Поступающие данные со времени нашего последнего заседания по денежно-кредитной политике в июле предполагают сильное восстановление активности. в целом соответствует предыдущим ожиданиям », — сказала она.

« Внутренний спрос в еврозоне значительно восстановился с низких уровней », — добавила она, предупредив, что« повышенная неопределенность экономических перспектив продолжает оказывать давление на потребительские расходы и бизнес. инвестиции.

В этом контексте центральный банк немного пересмотрел свой прогноз роста на 2020 год. В настоящее время ожидается, что валовой внутренний продукт упадет на 8% в этом году по сравнению с июньской оценкой -8,7%. В 2021 году ЕЦБ ожидает, что ВВП вырастет на На 5% и на 3,2% в следующем году.

На этом фоне ЕЦБ решил в четверг оставить свои процентные ставки и программу стимулирования коронавируса без изменений. Процентная ставка по основным операциям рефинансирования ЕЦБ, маржинальной кредитной линии и депозитной системе остаются на 0.00%, 0,25% и -0,50% соответственно. В то время как программа банка по экстренным закупкам на случай пандемии остается на уровне 1,35 триллиона евро (1,6 триллиона долларов).

Это происходит, несмотря на удивительно низкий показатель инфляции в августе, самый низкий с 2001 года, что вызвало вопросы о том, придется ли ЕЦБ делать больше для обновления экономики евро.

Хотя ЕЦБ в четверг отказался от каких-либо серьезных мер политики, президент ЕЦБ признал, что его текущая программа стимулирования коронавируса, вероятно, будет использована в полном объеме.

«Конечно, в нынешних обстоятельствах весьма вероятно, что будет использована полная оболочка PEPP», — сказала она.

В июне ЕЦБ увеличил свою программу стимулирования коронавируса с 750 миллиардов евро до 1,35 триллиона евро и продлится как минимум до июня 2021 года. Аналитики ожидают увеличения общей суммы программы до конца года.