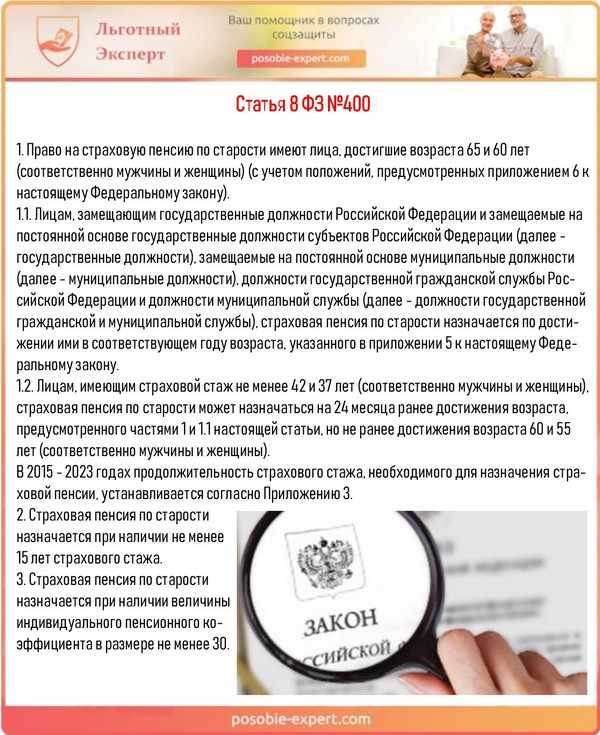

Статья про пенсию: Статья 8. Условия назначения страховой пенсии по старости \ КонсультантПлюс

Пенсия : Министерство обороны Российской Федерации

Книга памяти

Главная Ветеранам

Пенсионное обеспечение военнослужащих, уволенных с военной службы, и членов их семей осуществляется в соответствии с Законом Российской Федерации от 12 февраля 1993 г. №4468-1 «О пенсионном обеспечении лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотических средств и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей».

Статьей 43 указанного Закона установлено, что пенсии военнослужащим и их семьям исчисляются из денежного довольствия. Учитываются оклады по должности, воинскому званию (без учета повышения окладов за службу в отдаленных, высокогорных местностях и в других особых условиях) и процентная надбавка за выслугу лет, включая выплаты в связи с индексацией денежного довольствия. Также размеры пенсий уволенных военнослужащих зависят от продолжительности военной службы, занимаемых перед увольнением должностей и присвоенных воинских званий.

Также размеры пенсий уволенных военнослужащих зависят от продолжительности военной службы, занимаемых перед увольнением должностей и присвоенных воинских званий.

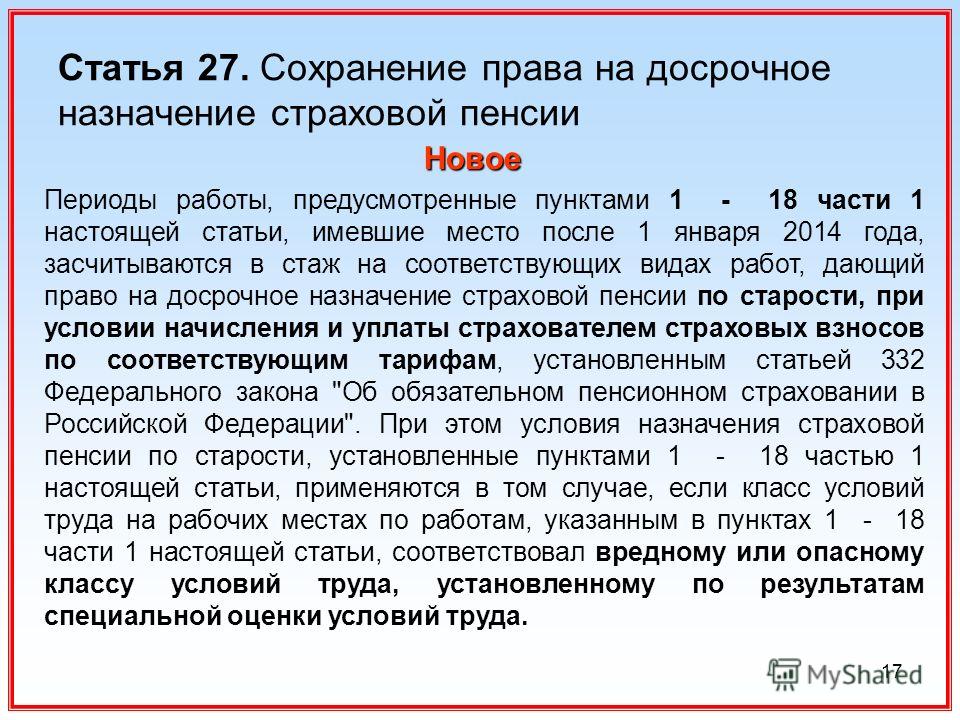

Статьей 13 указанного Закона установлено, что право на пенсию за выслугу лет имеют лица, отслужившие 20 лет и более, а также лица, уволенные со службы по достижении предельного возраста пребывания на службе, состоянию здоровья или в связи с организационно-штатными мероприятиями и достигшие на день увольнения 45-летнего возраста, имеющие общий трудовой стаж 25 календарных лет и более, из которых не менее 12 с половиной лет составляет военная служба.

Согласно статье 14 указанного Закона пенсия за выслугу лет устанавливается в следующих размерах:

- военнослужащим, имеющим выслугу 20 лет и более: за выслугу 20 лет — 50% соответствующих сумм денежного довольствия и за каждый год выслуги свыше 20 лет – 3% указанных сумм денежного довольствия, но всего не более 85% этих сумм;

- военнослужащим, имеющим общий трудовой стаж 25 календарных лет и более, из которых не менее 12 с половиной лет составляет военная служба: за общий трудовой стаж 25 лет — 50% соответствующих сумм денежного довольствия и за каждый год стажа свыше 25 лет — 1% указанных сумм денежного довольствия.

В соответствии с Федеральным законом от 8 ноября 2011 года № 309-ФЗ в Закон Российской Федерации 1993 года N 4468-1 внесены изменения по расчету размеров пенсий военнослужащих. Так, денежное довольствие для начисления пенсии (оклады по воинской должности, званию и надбавка за выслугу лет) с 1 января 2012 года учитывается в размере 54% и, начиная с 1 января 2013 года, ежегодно увеличивается на 2% до достижения 100% его размера. С учетом уровня инфляции (потребительских цен) федеральным законом о федеральном бюджете на очередной финансовый год и плановый период указанное ежегодное увеличение может быть установлено на очередной финансовый год в размере, превышающем 2%.

Пересмотр (индексация) пенсий уволенным военнослужащим производится согласно статье 49 указанного Закона одновременно с увеличением окладов денежного довольствия соответствующих категорий военнослужащих, исходя из уровня увеличения учитываемого при исчислении пенсий денежного довольствия, а также с 1 января каждого года на 2% до достижения 100% денежного довольствия, устанавливаемого для начисления пенсии.

К пенсиям, назначенным в соответствии с указанным Законом отдельным категориям граждан при наличии соответствующих оснований, предусмотрено установление различных увеличений, надбавок и повышений, начисленных в процентном выражении к установленному размеру социальной пенсии:

- увеличения размера пенсии за выслугу лет инвалидам и их размеры установлены статьей 16 Закона;

- надбавки к пенсии за выслугу лет и их размеры установлены статьей 17 Закона;

- надбавки к пенсии по инвалидности и их размеры установлены статьей 24 Закона;

- надбавки к пенсии по случаю потери кормильца и их размеры установлены статьей 38 Закона;

- повышения пенсий за выслугу лет (по инвалидности, по случаю потери кормильца) и их размеры установлены статьей 45 Закона.

Версия для печати

Выступления и интервью

10 лет ОООВ ВС РФ

Пенсии для инвалидов и селян.

Статья Андрея Исаева

Статья Андрея ИсаеваСтатья первого замруководителя фракции «Единой России» в Государственной Думе, опубликованная в «Российской газете»

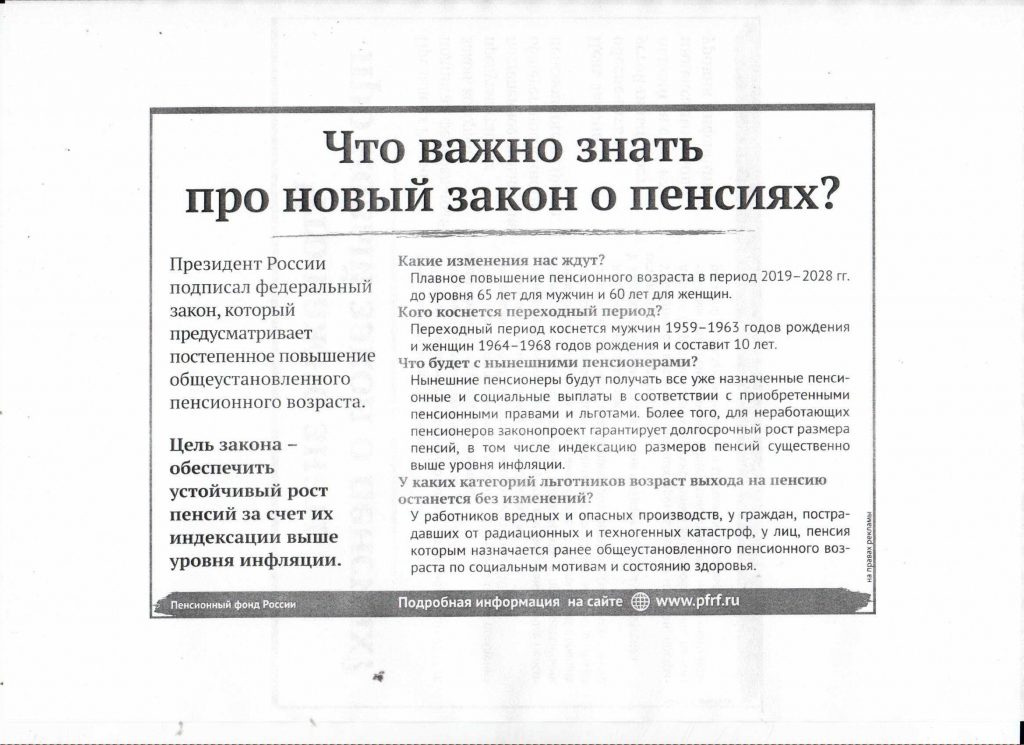

На прошлой неделе Государственная Дума приняла в третьем окончательном чтении внесенный нами закон об упрощении порядка получения пенсии по инвалидности и целого ряда социальных выплат.

Граждане нашей страны еще с советских времен привыкли к тому, что если им положена какая-либо выплата, то нужно собрать справки и написать заявление. Однако сейчас, когда есть возможность онлайн-обмена информацией между органами государственной власти, в сборе справок и подаче заявлений зачастую нет никакой необходимости.

Принятый нами закон зафиксировал в качестве первого шага на пути осовременивания существующей системы норму о том, что пенсии по инвалидности будут назначаться автоматически: если медико-социальная экспертиза признает человека инвалидом и установит ему ту или иную группу инвалидности, то данная информация будет передана в федеральный реестр людей с ограниченными возможностями здоровья и в Пенсионный фонд, после чего гражданину будет назначена пенсия в беззаявительном порядке.

Кроме того, закон впервые в истории российского права устанавливает презумпцию согласия, если речь идет о перерасчете пенсии в сторону увеличения. Например, в случае, когда страховая пенсия человека ниже прожиточного минимума в субъекте Федерации и ему положена доплата до этого минимума, или в ситуации, когда устанавливается более высокая страховая пенсия вместо выплаты по потере кормильца при достижении человеком соответствующего возраста, мы будем исходить из того, что получатель пенсии безусловно не против этого увеличения, и оно будет происходить автоматически: у гражданина не будет необходимости идти в территориальное отделение Пенсионного фонда и писать заявление.

Наконец, Пенсионный фонд России будет обязан раз в три года уведомлять людей о предполагаемом размере их страховой пенсии: женщин с 40 лет и мужчин с 45 лет. Это чрезвычайно важно, потому что некоторые сотрудники работают не вполне легально, получая всю заработную плату или ее часть «в конверте», отчисления за них в Пенсионный фонд не производятся, и они не представляют себе, что пенсия у них не формируется. Предложенное нами нововведение будет способствовать тому, что многие люди начнут серьезнее относиться к формированию своей будущей пенсии, будут стремиться получать белую зарплату для более высокого пенсионного обеспечения после окончания своей трудовой деятельности.

Предложенное нами нововведение будет способствовать тому, что многие люди начнут серьезнее относиться к формированию своей будущей пенсии, будут стремиться получать белую зарплату для более высокого пенсионного обеспечения после окончания своей трудовой деятельности.

Добавлю, что при рассмотрении законопроекта во втором чтении депутатами фракции «Единая Россия» была внесена поправка, сохраняющая доплату к пенсии гражданам, проработавшим на селе не менее 30 лет, при смене места жительства.

Напомню, что пенсионная надбавка для селян была установлена по нашей инициативе в 2013 году и начала выплачиваться с января 2019 года. Лица, проработавшие 30 лет в сельском хозяйстве и проживающие на селе, получили право на доплату равную 25% фиксированной выплаты к пенсии. Но если человек выезжает из сельской местности, он становится жителем города и теряет право на надбавку. То же самое происходит, если его село или деревня оказались включенными в городской округ, хотя он остается жить в том же доме, в абсолютно тех же условиях. Разумеется, это несправедливо. В феврале об этом шла речь на встрече президента с руководством фракций Государственной Думы. Глава государства дал поручение разобраться с данным вопросом. И во исполнение его поручения нами была подготовлена и принята поправка о том, что для тех людей, которым назначена соответствующая надбавка, она не может быть отменена при переезде или изменении прописки.

Разумеется, это несправедливо. В феврале об этом шла речь на встрече президента с руководством фракций Государственной Думы. Глава государства дал поручение разобраться с данным вопросом. И во исполнение его поручения нами была подготовлена и принята поправка о том, что для тех людей, которым назначена соответствующая надбавка, она не может быть отменена при переезде или изменении прописки.

Пенсионный опыт Эссе — 1341 слов

На пенсию или не на пенсию? Все растут, мечтая стать богатыми, успешными и счастливыми. На протяжении всей жизни мы проходим через процесс, аналогичный процессу многих наших сверстников. Мы ходим в школу и, в конце концов, устраиваемся на работу. Будем надеяться, что выбранный карьерный путь соответствует потребностям и желаниям того, кто принял решение. Мы проводим некоторое время, работая над своей карьерой и сосредотачиваясь на продвижении и увеличении нашего успеха, но что происходит, когда драйва больше нет? Что, если вы чувствуете, что добились достаточного успеха на всю жизнь, и теперь вы хотите наслаждаться другими аспектами жизни? Как вы решаете, что пора уходить на пенсию? Будет ли это полезно или вредно для здоровья? Часто думают, что выход на пенсию совпадает с ухудшением здоровья и функционирования пожилых людей, но на самом деле это не так.

На решение человека выйти на пенсию влияет ряд факторов. Среди этих факторов их медицинское страхование; некоторые медицинские страховые компании не разрешают пожилым людям оказывать достаточную помощь в их медицинских начинаниях. Право на социальное обеспечение (государственная программа, предназначенная для оказания денежной помощи пенсионерам, безработным и инвалидам) является важным определяющим фактором для тех пенсионеров, которые не накопили достаточной суммы для комфортного выхода на пенсию. Пенсионеры действительно подчеркивают роскошь своего выхода на пенсию и то, сколько финансовых активов они накопили. Это причина, по которой пенсионеры из более низких классов имеют меньшую положительную связь с выходом на пенсию. Стресс ухудшает как психическое, так и физическое здоровье. Однако, если человек более финансово стабилен, то социальное обеспечение его не волнует. Возможно, самым важным фактором является состояние здоровья и состояние здоровья их супруга

На решение человека выйти на пенсию влияет ряд факторов. Среди этих факторов их медицинское страхование; некоторые медицинские страховые компании не разрешают пожилым людям оказывать достаточную помощь в их медицинских начинаниях. Право на социальное обеспечение (государственная программа, предназначенная для оказания денежной помощи пенсионерам, безработным и инвалидам) является важным определяющим фактором для тех пенсионеров, которые не накопили достаточной суммы для комфортного выхода на пенсию. Пенсионеры действительно подчеркивают роскошь своего выхода на пенсию и то, сколько финансовых активов они накопили. Это причина, по которой пенсионеры из более низких классов имеют меньшую положительную связь с выходом на пенсию. Стресс ухудшает как психическое, так и физическое здоровье. Однако, если человек более финансово стабилен, то социальное обеспечение его не волнует. Возможно, самым важным фактором является состояние здоровья и состояние здоровья их супруга или другое важное значение.

Студенческое эссе: Сбережения на пенсию: «Время на нашей стороне»

Рохит Р. учится в средней школе Ридж в Баскин-Ридже, штат Нью-Джерси. откладывание на пенсию — тема, которая обычно не волнует 16-летних. В конце концов, когда ты подросток, пенсия кажется такой далекой. Но, как отмечает Рой, раннее начало может иметь огромное значение. А учитывая, что 46% всех американских рабочих имеют менее 10 000 долларов на пенсию и 29% имеют менее 1000 долларов сбережений, никогда не рано начать думать о своих заначках. В этом эссе Рой помогает нам понять почему.

Мои родители — компьютерные инженеры. Мой отец Джайдип — вице-президент по информационным технологиям в HSBC, глобальной финансовой компании, а моя мать Ану — старший ИТ-специалист в Verizon Wireless. Я часто слышу, как мои родители обсуждают свои пенсионные планы и вероятность того, что они не откладывают достаточно на те дни, когда они больше не будут получать доход от своей работы. Они беспокоятся о том, что не смогут оплачивать жилье, транспорт, медицинское обслуживание и другие основные расходы на жизнь после выхода на пенсию. Кроме того, они хотят путешествовать, играть в гольф и питаться вне дома, но опасаются, что не смогут позволить себе хорошую жизнь. Они часто сетуют на то, что не начали откладывать на пенсию раньше в своей карьере. Мои родители говорят мне много вещей (звучит знакомо?), но особенно они советуют мне не повторять их ошибок при планировании выхода на пенсию.

Я часто слышу, как мои родители обсуждают свои пенсионные планы и вероятность того, что они не откладывают достаточно на те дни, когда они больше не будут получать доход от своей работы. Они беспокоятся о том, что не смогут оплачивать жилье, транспорт, медицинское обслуживание и другие основные расходы на жизнь после выхода на пенсию. Кроме того, они хотят путешествовать, играть в гольф и питаться вне дома, но опасаются, что не смогут позволить себе хорошую жизнь. Они часто сетуют на то, что не начали откладывать на пенсию раньше в своей карьере. Мои родители говорят мне много вещей (звучит знакомо?), но особенно они советуют мне не повторять их ошибок при планировании выхода на пенсию.

Дефицит пенсионных сбережений

Благодаря достижениям медицины и более здоровому образу жизни мы, вероятно, будем жить дольше, чем когда-либо прежде. По некоторым оценкам, миллениалы доживут до 90 лет. Учитывая, что средний пенсионный возраст в Америке составляет около 60 лет, большинству из нас потребуется откладывать достаточно денег, чтобы прожить еще 30 или более лет после того, как мы перестанем работать на полную ставку.

Недавнее исследование, проведенное Национальным институтом пенсионного обеспечения, оценивает общий дефицит или нехватку пенсионных сбережений в США в размере от 6,8 до 14 трлн долларов.

Согласно недавнему исследовательскому отчету Vanguard, самый низкий уровень пенсионных накоплений приходится на сотрудников моложе 25 лет. 64 человека воспользовались пенсионными планами работодателя, чтобы отложить деньги на пенсию. Мой главный вывод из всех цифр: большинство молодых американцев не начинают откладывать достаточно рано.

В дополнение к тому, что сотрудники не откладывают деньги на пенсию, возможности для других источников дохода также исчезают. Большинство компаний в современном деловом мире перестали предлагать традиционные пенсионные планы, когда работодатель предоставляет деньги после выхода на пенсию. Кроме того, Трастовый фонд социального обеспечения — государственное социальное обеспечение для пожилых американцев — серьезно недофинансирован и, как ожидается, закончится примерно к 2033 году. Будучи подростками, мы не можем полагаться на эти предыдущие источники дохода для обеспечения финансовой безопасности в нашей жизни. старость. Мы должны накопить достаточно денег для наших золотых лет.

Будучи подростками, мы не можем полагаться на эти предыдущие источники дохода для обеспечения финансовой безопасности в нашей жизни. старость. Мы должны накопить достаточно денег для наших золотых лет.

Лучшее время, чтобы начать думать о пенсионных накоплениях, это когда вы начинаете получать доход, особенно когда вы начинаете свою карьеру. Мои родители накопили деньги в двух популярных пенсионных планах, которые называются пенсионным планом 401(k) и индивидуальным пенсионным счетом (IRA).

Пенсионный план 401(k) позволяет сотрудникам вычитать деньги из своей зарплаты и вносить эти деньги на свой собственный пенсионный счет 401(k). Преимущество заключается в том, что эти вычеты не облагаются федеральным подоходным налогом и налогом штата. Например, в прошлом году мои родители внесли 36 000 долларов (по 18 000 долларов каждый) на свои пенсионные счета 401(k), что позволило им сэкономить более 14 000 долларов на подоходном налоге. Еще одним преимуществом является то, что эти деньги предварительно выделены, то есть вам физически не нужно копить их самостоятельно — как только вы укажете сумму и настроите ее через своего работодателя, деньги автоматически вычитаются из каждой зарплаты, которую вы получаете, и инвестируются через 401 (к).

Большинство работодателей также поощряют сотрудников экономить с помощью счетов 401(k), уравновешивая свои взносы. По сути, это означает, что работодатели дают вам бесплатные деньги для пенсионных накоплений. Итак, как только вы войдете в рабочий мир, воспользуйтесь им в полной мере! Мои родители, например, получили в прошлом году более 12 000 долларов в виде взносов от своих работодателей! Следует иметь в виду, что Служба внутренних доходов (IRS) ограничивает сумму, которую можно внести в план 401 (k). Лимит на 2016 год составляет 18 000 долларов.

Деньги, внесенные в план 401(k), обычно можно инвестировать в финансовые инструменты, такие как взаимные фонды. Взаимные фонды — это финансовые продукты, которые инвестируют в акции и/или облигации и предлагают более высокие нормы прибыли. Таким образом, необлагаемые налогом деньги, сохраненные на счете 401(k), имеют возможность расти в течение определенного периода времени.

Вы можете начать получать деньги из плана 401(k) по достижении 59,5 лет. Вы получите штраф в размере 10%, если попытаетесь вывести деньги раньше. Это, конечно, делается для того, чтобы нас заставляли откладывать на пенсию и не грабили наши пенсионные счета для легкомысленных действий. Как только мы начинаем снимать деньги во время выхода на пенсию, эти деньги облагаются федеральным подоходным налогом и подоходным налогом штата. Поскольку у нас обычно не будет другого дохода во время выхода на пенсию, налоги, которые нам придется платить, будут значительно ниже, чем те, которые нам придется платить во время работы.

Вы получите штраф в размере 10%, если попытаетесь вывести деньги раньше. Это, конечно, делается для того, чтобы нас заставляли откладывать на пенсию и не грабили наши пенсионные счета для легкомысленных действий. Как только мы начинаем снимать деньги во время выхода на пенсию, эти деньги облагаются федеральным подоходным налогом и подоходным налогом штата. Поскольку у нас обычно не будет другого дохода во время выхода на пенсию, налоги, которые нам придется платить, будут значительно ниже, чем те, которые нам придется платить во время работы.

IRA очень похож на пенсионный план 401(k). IRA предлагает отложенный налогом рост пенсионных сбережений и не подлежит налогообложению до тех пор, пока деньги не будут сняты. В то время как возможность внести вклад в план 401 (k) ограничена людьми, нанятыми компаниями, которые предлагают такие планы, любой может внести вклад в IRA, если он / она моложе 70,5 лет. Максимальная сумма, которую можно внести в IRA, ограничена 5500 долларов США на 2016 год.

Многомиллионное будущее?

Я чувствую, что накопления на пенсию крайне важны для моего счастья в будущем, и я планирую откладывать на пенсию, как только начну получать доход. Время на нашей стороне. Учащиеся старших классов могут даже делать взносы в IRA в той мере, в какой вы заработали, поэтому, если у вас есть реальная работа и вы сообщаете о своем доходе в налоговой форме, вы можете начать откладывать на пенсию прямо сейчас. Поговорите со своими родителями или опекунами и изучите возможные варианты. Если вам еще нет 18 лет, вам придется открыть счет опекуна, а это означает, что ваши родители должны поставить свою подпись. Но преимущества начала даже за несколько лет до колледжа действительно могут складываться.

Если вы все еще не уверены, рассмотрите следующую проверку реальности. Если вы откладываете не менее 12 000 долларов в год с 21 года и получаете лишь скромный доход в размере 5% от вложенных сбережений, то к 67 годам на вашем пенсионном счету будет храниться более 2 миллионов долларов. планирование вашей финансовой безопасности – и заслуженная поездка или две на Гавайи. Надеюсь увидеть вас на пляже через несколько десятилетий!

планирование вашей финансовой безопасности – и заслуженная поездка или две на Гавайи. Надеюсь увидеть вас на пляже через несколько десятилетий!

Ссылки по теме

- Forbes: Пенсионный фонд подростка на миллион долларов

- Нью-Йорк Таймс: Летняя работа? Время запуска Roth IRA

- Нью-Йорк Таймс: заставить работников больше откладывать на пенсию

- Bankrate.com: счета IRA для новичков

- Должны ли молодые инвесторы выбрать традиционную IRA или Roth IRA?

- The Washington Post: Кончились деньги на пенсии

Начало разговора

Рохит говорит, что его родители «часто сетуют на то, что они не начали откладывать на пенсию в начале своей карьеры». По сути, они считают, что зря потратили драгоценное время. Почему? Какова ценность инвестирования в жизнь раньше?

Вы когда-нибудь думали о пенсионных накоплениях? Ваши родители или опекуны откладывают деньги на тот день, когда они перестанут работать? Идите домой и поговорите со своими родителями, бабушками и дедушками, тетями и дядями о выходе на пенсию.