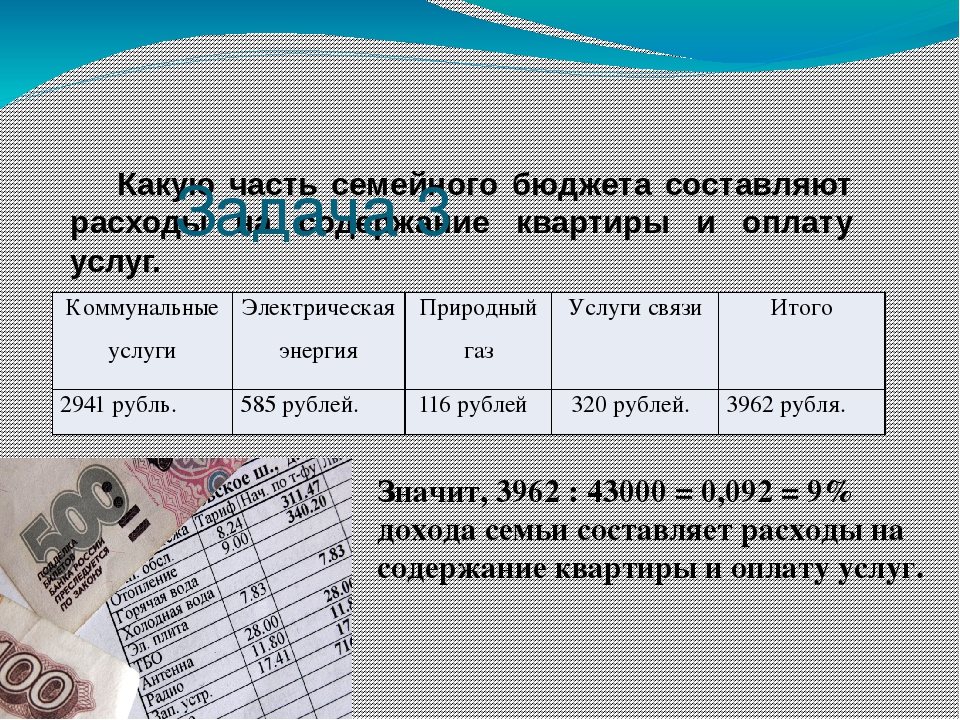

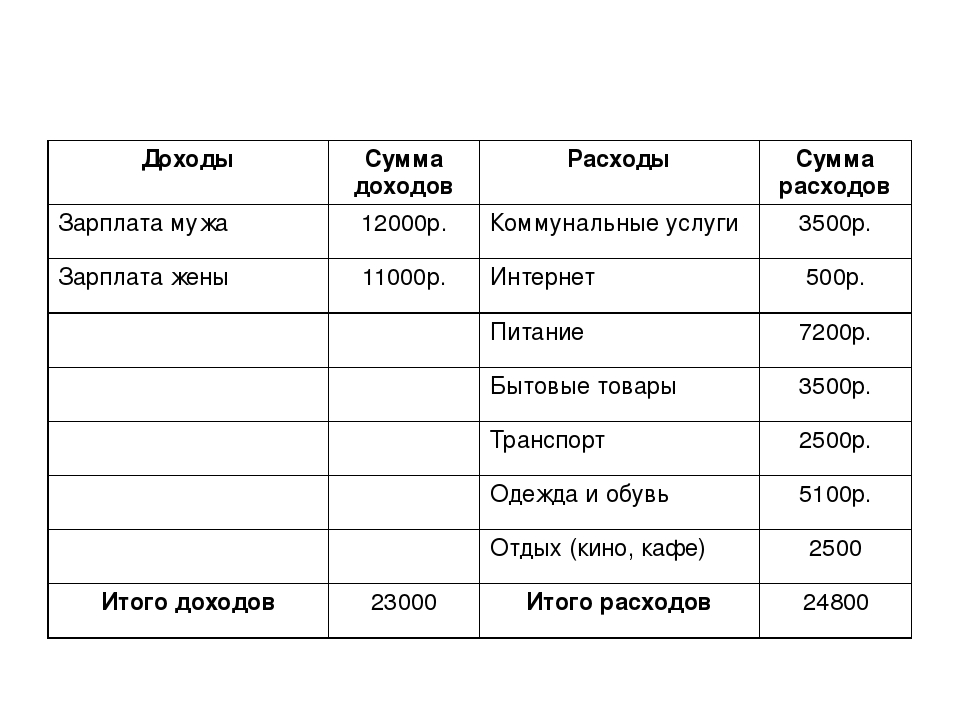

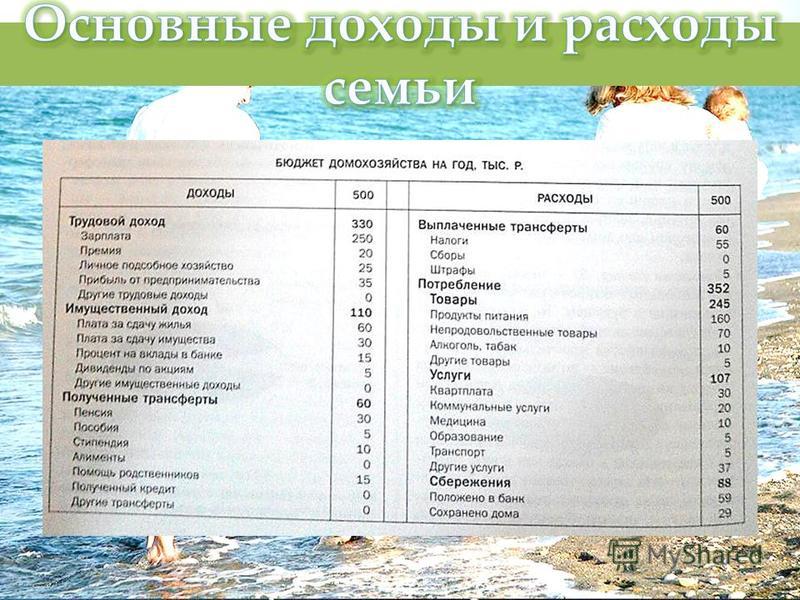

Статьи расходов в семейном бюджете: Семейный бюджет — Блог Райффайзенбанка

Расходы: обязательные, постоянные, переменные, случайные и прочие

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

Неделя литовской культуры-2015

Дни литовской культуры проходят в гимназии с 2003 года, и это стало доброй традицией. За это время реализован не один образовательный проект, гимназия принимала видных деятелей культуры, искусства и литературы Литвы.

Гостями церемонии открытия Недели стали заместитель председателя ассоциации учителей литовского языка в Калининградской области Альгирдас Кормилавичус, фольклорный коллектив «Рутяле» (г.

В рамках реализации гимназического проекта «Неделя литовской культуры» состоялась открытая лекция Б.Н. Адамова для учащихся гимназии. Борис Николаевич Адамов — член правления и один из организаторов Калининградского клуба краеведов, автор книги «Кристионас Донелайтис. Время. Люди. Память». В лекции об известных литовцах Кёнигсберга он особое внимание уделил Людвигу Резе – литовскому поэту, критику, переводчику, профессору и ректору Кёнигсбергского университета.

Тренер баскетбольной команды БФУ им.И. Канта Гедиминас Мелунас провел мастер-класс для баскетбольной команды 5«А» класса. Ребятам были показаны новые техники и приемы игры в баскетбол, которые многому их научили. Время пролетело очень быстро, но тренер обещал встретиться еще раз.

Учащиеся 10-х классов, слушатели Школы юного дипломата, совершили визит в Генеральное консульство Республики Литва. Это событие стало частью программы Дней литовской культуры в гимназии № 40. Учащихся встречали Генеральный консул господин Витаутас Умбрасас и атташе по культуре господин Романас Сенапедис, которые очень тепло и радушно отнеслись к гостям. На встрече обсуждались такие вопросы, как путь дипломата в профессию. Другой интересующей всех участников темой был вопрос молодежного международного сотрудничества. Учащиеся поделились своим впечатлениями от проектов с литовскими школами и гимназиями. Другим вопросом обсуждения стала деятельность консульства в сфере обмена культур на территории Калининградской области.

10-я юбилейная Неделя Литовской культуры в гимназии № 40 завершилась 20 февраля 2015 г. Почетными гостями церемонии стали руководитель представительства МИД России в Калининграде Павел Анатольевич Мамонтов, Витаутас УМБРАСАС, министр-советник, исполняющий обязанности генерального консула Литовской Республики, заместитель председателя ассоциации учителей литовского языка в Калининградской области Альгирдас Кормилавичус, руководитель общественной кафедры «Образование и дипломатия» гимназии №40, главный специалист-эксперт Представительства МИД России в Калининграде Юлия Изидоровна Матюшина.

Список альбомов пуст.

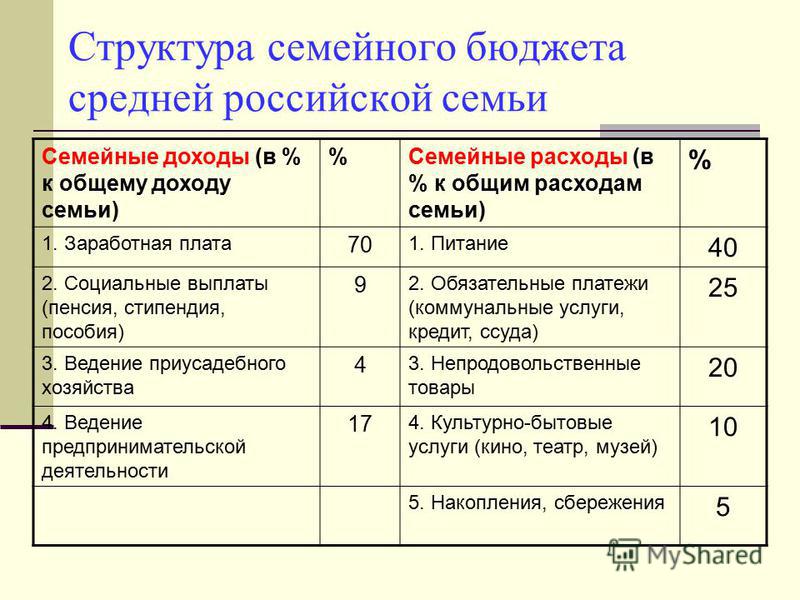

Урок по теме «Семейный бюджет»

Предмет

Технология (учитель

Никифорова Г. Е.) Урок по теме

«Семейный бюджет» 8-й класс

Е.) Урок по теме

«Семейный бюджет» 8-й класс

ЦЕЛИ: Познакомить учащихся с экономической жизнью семьи, семейным бюджетом, источниками дохода, рациональным расходованием средств. Заполнять и вести домашнюю финансовую документацию. Развивать способность сравнивать и анализировать. Формировать навыки ведения домашней финансовой документации. Формировать и развивать познавательный интерес к предмету, к развитию самостоятельности;

Организация начала занятия : Приветствие. Проверка присутствующих. Проверка готовности учащихся к уроку

Проверка домашнего задания: Перед уроком учащимся было задано домашнее задание – написать мини-сочинение на тему: » Чем богат человек»; «Какой я хотел бы видеть свою будущую семью?»

Изложение

нового материала. Что

такое семья.. В словаре

можно найти следующее определение

семьи: «Семья — это социальная ячейка общества, члены

которой связаны брачными или родственными

отношениями, общностью быта и взаимной

моральной ответственностью». Но само

по себе понятие семьи намного шире.

Семью следует рассматривать с многих

сторон: психологи изучают психологические

проблемы семьи, социологи рассматривают

социальные вопросы, педагогов интересуют

вопросы воспитания детей в семье,

экономисты исследуют уровень доходов

и рациональность расходов семьи. Семья

тесно взаимодействует со всеми

общественными сферами: производство,

экономика, политика, сфера духовной

культуры и др. Конечно, в различные

периоды развития человечества, в разных

странах, в различных экономических,

политических, национальных, религиозных

условиях семейные отношения принимали

разнообразные формы. Но с полной

ответственностью можно заявить, что

без семьи невозможна полнота человеческой

жизни, полноценное восприятие человеком

собственного места в жизни общества.

Но само

по себе понятие семьи намного шире.

Семью следует рассматривать с многих

сторон: психологи изучают психологические

проблемы семьи, социологи рассматривают

социальные вопросы, педагогов интересуют

вопросы воспитания детей в семье,

экономисты исследуют уровень доходов

и рациональность расходов семьи. Семья

тесно взаимодействует со всеми

общественными сферами: производство,

экономика, политика, сфера духовной

культуры и др. Конечно, в различные

периоды развития человечества, в разных

странах, в различных экономических,

политических, национальных, религиозных

условиях семейные отношения принимали

разнообразные формы. Но с полной

ответственностью можно заявить, что

без семьи невозможна полнота человеческой

жизни, полноценное восприятие человеком

собственного места в жизни общества.

Бюджет

семьи. Знание основных

статей расходов и доходов помогает

рациональнее организовывать бюджет

семьи. Но что такое бюджет? Вы когда-нибудь

задумывались над тем, сколько тратят

на удержание ваши родители? Еще недавно

единственным источником доходов

школьников были доходы их родителей. Сейчас же многие школьники имеют

постоянный или разовый заработок. В

практике известны случаи, когда учащиеся

зарабатывали значительные суммы не в

ущерб учебе. От умения распорядиться

карманными деньгами тоже зависит

культура потребителя. Каждый из нас

принимает посильное участие в планирования

семейного бюджета. Но не будем торопиться

и попробуем для начала разобраться с

вашим личным бюджетом. Задумывался ли

кто-нибудь из вас: сколько и на что вы

тратите денег за один день, неделю,

месяц? Можете ли вы разумно тратить

деньги? Какую часть ваши расходы

составляют от общих доходов семьи в

месяц? и т. д.

Сейчас же многие школьники имеют

постоянный или разовый заработок. В

практике известны случаи, когда учащиеся

зарабатывали значительные суммы не в

ущерб учебе. От умения распорядиться

карманными деньгами тоже зависит

культура потребителя. Каждый из нас

принимает посильное участие в планирования

семейного бюджета. Но не будем торопиться

и попробуем для начала разобраться с

вашим личным бюджетом. Задумывался ли

кто-нибудь из вас: сколько и на что вы

тратите денег за один день, неделю,

месяц? Можете ли вы разумно тратить

деньги? Какую часть ваши расходы

составляют от общих доходов семьи в

месяц? и т. д.

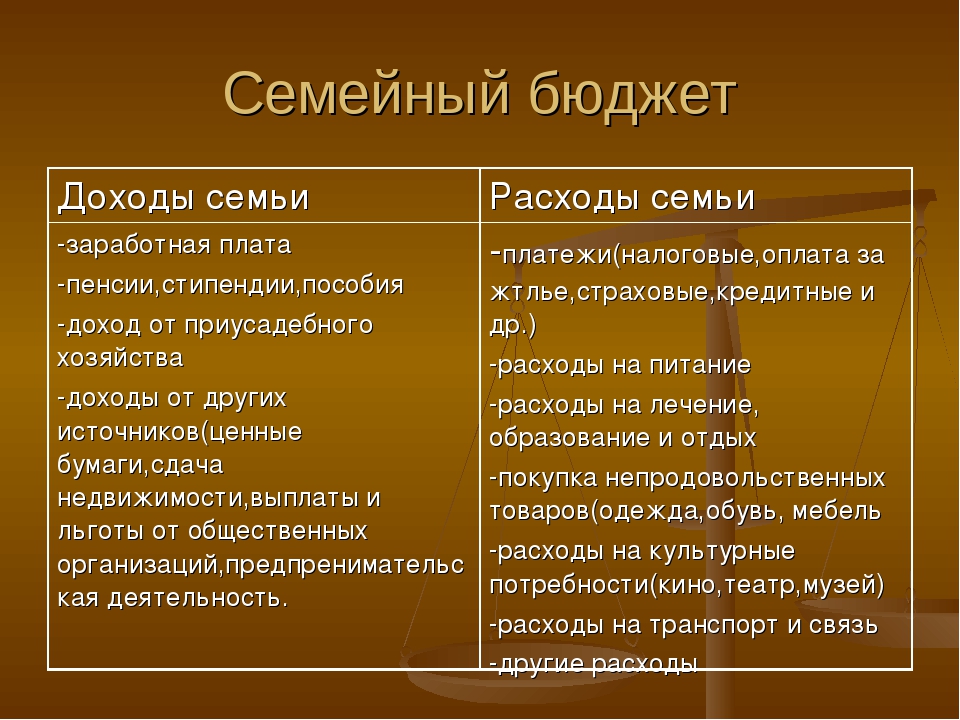

Бюджет — это совокупность всех доходов и расходов

за определенный период времени (месяц

или год), их «роспись». Слово «бюджет»

буквально означает » денежная сумка».

Бюджет можно представить в виде весов.

На одну их чашу помещаем доходы, на

другую постепенно ставим гирьки расходов

так, чтобы чаши пришли в полное равновесие.

Трудность в том, что набор гирек очень

велик и важно выбрать наиболее подходящие

по весу. Если «весы» находятся в

равновесии, т.е. расходы равны доходам,

бюджет сбалансированный.

Когда расходы превышают доходы, говорят,

что бюджет имеет дефицит. Если же складывается

ситуация, когда доходы больше расходов,

то бюджет называется профицитным.

Если «весы» находятся в

равновесии, т.е. расходы равны доходам,

бюджет сбалансированный.

Когда расходы превышают доходы, говорят,

что бюджет имеет дефицит. Если же складывается

ситуация, когда доходы больше расходов,

то бюджет называется профицитным.

Бюджет семьи должен быть строго сбалансированным, так как это позволяет рационально использовать ресурсы семьи, удовлетворить большинство ее потребностей. В структуре бюджета должны предусматриваться накопления и сбережения, которые учитываются в статье «Расходы».

Под балансом (от

французского balance — весы) понимают

равновесие или точное сопоставление

отдельных сторон какого-либо явления.

Составление бюджета обычно включает

в себя три основные фазы: Постановка

финансовых целей. Например, планирование

крупной покупки (машина, квартира и

т.п.), продолжение или получение

дополнительного образования, начало

своего дела. Оценка доходов и возможностей

увеличить доходную часть бюджета.

Планирование расходов, в первую очередь

обязательных платежей, покупки товаров

первой необходимости. Структуру семейного

бюджета можно выразить в виде таблицы,

которая состоит из двух столбцов: доходы

и расходы. Особое внимание нужно обратить на

возможности максимально разумного

использования всех ресурсов семьи для

увеличения доходной части бюджета.

Рациональное использование средств

для наиболее полного удовлетворения

потребностей всех членов семьи является основной задачей семейной

экономики.

Структуру семейного

бюджета можно выразить в виде таблицы,

которая состоит из двух столбцов: доходы

и расходы. Особое внимание нужно обратить на

возможности максимально разумного

использования всех ресурсов семьи для

увеличения доходной части бюджета.

Рациональное использование средств

для наиболее полного удовлетворения

потребностей всех членов семьи является основной задачей семейной

экономики.

Рациональный

бюджет школьника Прежде

чем приступить к составлению бюджета

школьника, следует определить: что можно

отнести к личным доходам и расходам, а

что нет. Так, деньги, полученные от

родителей на карманные расходы, личный

заработок, деньги, подаренные родственниками

на день рождения, и даже выигрыш в лотерею

относят к личным доходам. Но вот зарплата

мамы или папы к вашим доходам не относится.

К личным расходам школьника относят:

деньги, потраченные на бутерброд в

школьной столовой, на проездной билет,

купленный лично вами за карманные

деньги, и даже сумму, откладываемую из

карманных денег на новые ролики. Вот

только деньги, потраченные из семейного

бюджета на ваш новый велосипед, в личном

бюджете школьника не отражаются.

Вот

только деньги, потраченные из семейного

бюджета на ваш новый велосипед, в личном

бюджете школьника не отражаются.

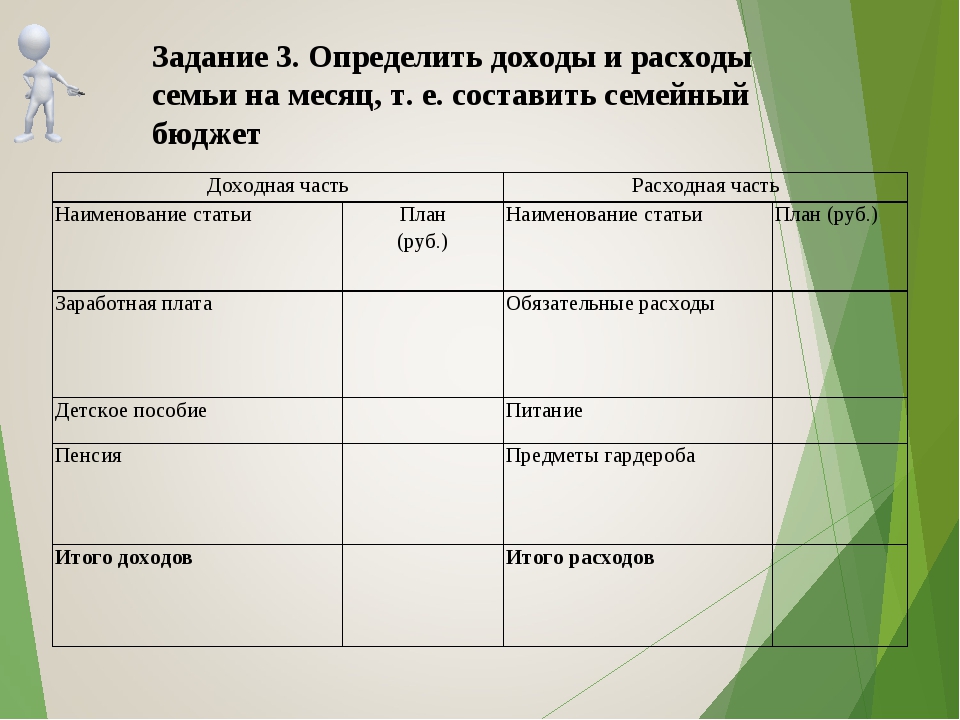

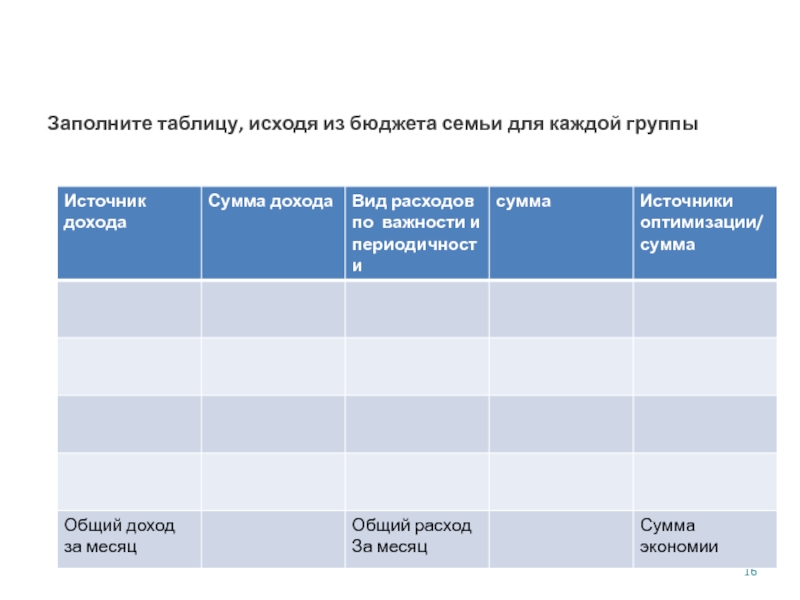

Вам предоставляется возможность составить примерный бюджет школьника. В нем обязательно должны быть предусмотрены текущие и запланированные расходы. Имея это в виду, заполните в своих тетрадях таблицу 1.

Таблица 1 Недельный бюджет школьника

Запланированные доходы | Сумма | Запланированные расходы | Сумма |

Деньги от родителей на карманные расходы |

| Постоянные расходы (плата за автобус, обеды, школьные взносы) |

|

Заработок |

| Переменные расходы (сладости,

диски, канцтовары и т. |

|

Другие доходы |

| Сбережения |

|

Всего доходов |

| Всего расходов и доходов |

|

д.)

д.)Некоторым

из вас может показаться, что очень

непросто запланировать свои расходы

на длительный период времени. Сначала

можно просто записывать свои расходы

и доходы каждый день, и так в течение

месяца. Следует отметить, что в идеале

доходы должны быть равны сумме расходов

и сбережений. И если по итогам месяца

они не равны, то вы были не очень

внимательны, т. е. какие-то расходы

(доходы) остались неучтенными.

Постепенно, записывая

все свои расходы и доходы, а затем,

анализируя их, можно прийти к планированию

своих расходов месяц. Но ведь бывают

ситуации, которые предугадать практически

невозможно, поэтому лучше предусмотреть

в своем бюджете некоторую сумму «на

всякий случай». Итак, планируя свои

расходы сегодня, можно добиться более

рационального расходования и экономии

средств в будущем.

Но ведь бывают

ситуации, которые предугадать практически

невозможно, поэтому лучше предусмотреть

в своем бюджете некоторую сумму «на

всякий случай». Итак, планируя свои

расходы сегодня, можно добиться более

рационального расходования и экономии

средств в будущем.

Самостоятельная работа:

Далее учащимся предлагается проверить свои знания и навыки в условиях игровой ситуации. Практика показывает, что на уроках, где проводится игра, отмечается 100% активизация деятельности учеников. Соревновательность в работе, возможность посовещаться, реализовать и восполнить острый дефицит времени — все эти игровые элементы активизируют учебную деятельность учащихся, формируют интерес к предмету. Игры предполагают проблемный характер обучения, так как возникают вопросы, на которые нужно дать ответ, ситуации, в которых необходимо найти пути решения, что в итоге приводит к творческому поиску.

СЮЖЕТНО — РОЛЕВАЯ ИГРА «СЕМЕЙНЫЙ БЮДЖЕТ»

Пред

учащимися ставятся цели игры Для

проведения игры на каждую группу выдается

раздаточный материал к игре. Класс

разбивается на группы. Каждая группа

выполняет задание, согласно времени

выполнения этапов. По окончании игры

осуществляется подведение итогов игры..

Класс

разбивается на группы. Каждая группа

выполняет задание, согласно времени

выполнения этапов. По окончании игры

осуществляется подведение итогов игры..

Подведение итогов урока.

Задание на дом: Составьте вместе с родителями бюджет вашей семьи за месяц. Подумайте: какие статьи расходов могут быть сокращены, а какие увеличены? Как можно увеличить доходную часть вашего бюджета?

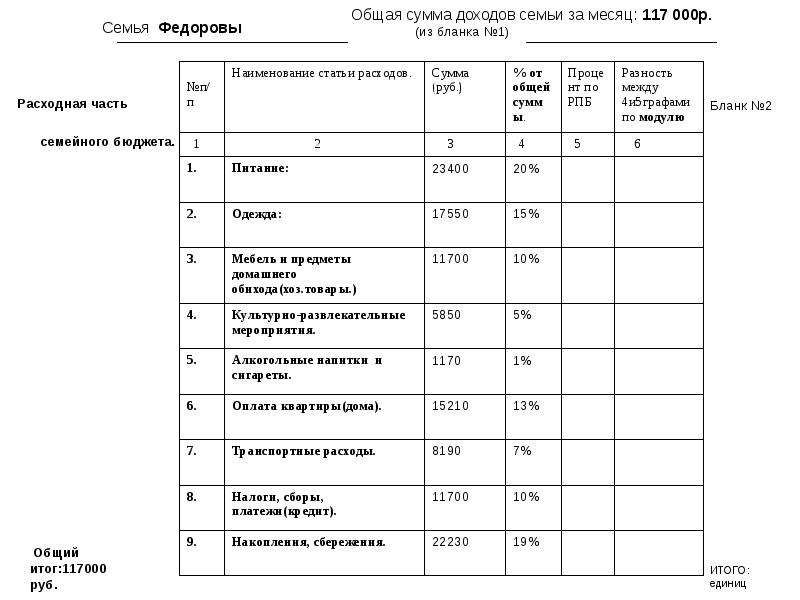

Семья _____________________

Семейный статус | Ф.И.О. | Возраст | Место учебы, работы | Заработная плата, пособия, пенсия |

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

|

Источник дополнительных расходов семьи.

Приусадебный участок

Ценные бумаги

Аренда помещений

Хобби

Общая сумма доходов______________________________________

Статьи расходов | Затраты |

|

Накопления_____________________________________

Итого расходов__________________________________

Ответить на вопросы:

К вам в гости приехала дальняя родственница из Тамбова.

Сбережения (S) определяются как доход за вычетом потребления.

Сбережения (S) определяются как доход за вычетом потребления.Располагаемый доход может определяться не только на уровне домашних хозяйств (располагаемый личный доход), но и экономики в целом. Валовой национальный располагаемый доход получается путем суммирования ВНД и чистых трансфертов из-за рубежа, т.е. трансфертов, полученных от «остального мира» (дарения, пожертвования, гуманитарная помощь и пр.), за вычетом аналогичных трансфертов, переданных за рубеж. Валовой национальный располагаемый доход используется для конечного потребления и национального сбережения.

Чтобы рассчитать личный доход, из национального дохода следует вычесть те виды доходов, которые не поступают домохозяйствам. Это, во-первых, взносы на социальное страхование, которые выплачивают и фирмы, и домохозяйства; во-вторых, прибыль корпораций; в-третьих, чистый процент. После этих вычетов необходимо прибавить трансфертные платежи, выплаченные государством и фирмами домохозяйствам, а также дивиденды и чистый процент, получаемые домохозяйствами.

Уменьшив рассчитанный таким образом личный доход на величину индивидуальных налогов, получим личный располагаемый доход.Семейные статьи расходов

- Автомобиль (бензин, мойка, ремонт, запчасти, страховка, стоянка, техосмотр, налоги, штрафы, парковка)

- Бизнес (налоги, зарплата, реклама, офис и канцелярия, услуги)

- Благотворительность, помощь, подарки

- Бытовая техника, компьютер, расходные материалы

- Дети (одежда, питание, игрушки, книги, няня, мебель, услуги, развлечения)

- Домашние животные (питание, товары для животных, услуги ветеринара)

- Здоровье и красота (косметика, парфюмерия, салоны красоты, спорт, лекарства, услуги)

- Ипотека, долги, кредиты (выплата по кредиту, выплата по ипотеке, досрочное гашение долга, покрытие процентов)

- Квартира и связь (электричество, вода, тепло, газ, радио, телефон, интернет, аренда, вывоз мусора, кабельное телевидение, охрана, консьерж)

- Налоги и страхование

- Образование (учебники, канцтовары, плата за обучение, репетитор)

- Одежда и аксессуары (одежда, обувь, аксессуары, украшения, химчистка, ателье, ремонт обуви)

- Отдых и развлечение (игры, фильмы, книги, диски, журналы, кафе и рестораны, кино, фото, театр, выставки, боулинг)

- Питание (основные продукты, деликатесы, алкоголь, еда на работе, школьные завтраки)

- Разное (служебные расходы, карманные расходы, чаевые, взносы, банковские комиссии, нотариус, утеря денег, доставка товара)

- Ремонт и мебель

- Товары для дома (белье, мелкая техника, инструменты, посуда, кухонная утварь, товары для ванной, предметы интерьера)

- Транспорт (автобус, проездные, авиа, метро, такси, электричка)

- Хобби

Стоит ли углублять и детализировать эти группы расходов? Судите сами, так как это сильно зависит от финансовой ситуации.

Я бы посоветовала начать учет по самым крупным группам из этого списка (если используется блокнот или Excel) или по группам и подгруппам в скобках или даже детальнее (если используется программа учета семейных финансов, которая сильно упрощает учет расходов), а далее посмотреть, что выходит. Самые затратные группы расходов стоит детализировать. Например, Вы вели месяц учет по группам расходов и увидели, что на обязательные платежи уходит 30%, на продукты уходит 40%, а на развлечения — 20% всех расходов. Значит, стоит присмотреться внимательнее и вести более детальный учет по продуктам и развлечениям, чтобы понять, куда именно уходит такая сравнительно большая часть денег.Для тех, кто хочет более простую структуру домашних расходов, можно предложить, например, такую:

- Дом (аренда, налоги, страховка, содержание дома)

- Еда (продукты, кафе и рестораны)

- Долги (кредитные карты, долги, кредиты)

- Транспорт (автомобиль, общественный транспорт, такси)

- Счета и услуги (электричество, вода, газ, телефон и т. д.)

- Личные расходы (одежда, красота, развлечения, книги, медицина)

- Сбережения (резервный фонд, отпуск, пенсионные накопления, инвестиции)

- Другие расходы

Наконец, хочу еще привести отдельную классификацию расходов на продукты, так как это самые распространенные расходы, а для многих россиян еще и одни из наиболее затратных в бюджете семьи, поэтому за ними приходится следить.

- Алкоголь

- Всячина

- Готовые салаты и блюда

- Детское питание

- Колбасы, паштеты, копчения

- Консервы (овощные, рыбные, мясные, фруктовые, другие)

- Крупы, макароны, каши

- Молочные продукты

- Мясо и птица

- Напитки безалкогольные

- Овощи и фрукты

- Орехи и сухофрукты

- Полуфабрикаты замороженные (овощные, мясные, рыбные, другие)

- Приправы, сиропы, соусы

- Рыба и морепродукты

- Сладкое (выпечка, шоколад)

- Хлебобулочные изделия

- Чай, кофе

Расходы семейного бюджета

31.10.2013 20 765 3 Время на чтение: 11 мин.В этой публикации я хочу систематизировать и классифицировать основные расходы семейного бюджета. Выделение отдельных статей расходов семьи обязательно понадобится вам для того, чтобы максимально точно составить таблицу семейного бюджета, когда вы начнете вести учет домашних финансов и планировать бюджет семьи.

4 группы расходов семейного бюджета

Итак, прежде всего я предлагаю разделить все расходы семейного бюджета на 4 группы:

- Расходы семьи.

- Расходы на детей.

- Личные расходы жены.

- Личные расходы мужа.

Теперь необходимо выделить ключевые статьи расходов семейного бюджета по каждой из групп.

Группа 1. Расходы семьи

1. Коммунальные платежи. Сюда включаются все расходы по оплате коммунальных услуг (квартплата, вода, тепло, электроэнергия, квартирный телефон и т.д.).

2. Обязательные платежи. В эту статью расходов предлагаю включить те платежи, которые вы обязаны оплачивать ежемесячно, но которые нельзя отнести к коммунальным (Интернет, кабельное ТВ и т.п.).

3. Расходы на погашение кредитов и займов. Если таковые имеются, то это также будет выступать обязательной статьей расходов семейного бюджета.

4. Расходы на аренду жилья. Эта статья расходов будет присутствовать, если семья проживает на съемной жилплощади.

5. Расходы на питание. Сюда следует включать все затраты на приобретение продуктов питания, кроме питания в барах, ресторанах, заведениях общепита (это следует относить к другим категориям расходов).

6. Расходы на хознужды. В эту статью расходов семьи необходимо включить затраты на покупку товаров бытовой химии, мелкого инвентаря для уборки и ремонта, предметов гигиены общего пользования и т.д.

7. Крупные покупки для дома. В этой категории следует учитывать все дорогие покупки (мебель, бытовая техника, предметы интерьера и т.п.). Что относить к дорогим покупкам — определяется для каждой семьи индивидуально.

8. Расходы на отдых и развлечения. Сюда можно отнести семейное посещение клубов, ресторанов, кинотеатров, концертов, выставок и т.п., а также путешествия, приобретение любых товаров и услуг развлекательного характера.

9. Расходы на медикаменты. Эти расходы семьи включаются затраты на формирование домашней аптечки.

10. Расходы на подарки родственникам и друзьям семьи. Тоже немаловажная составляющая любого семейного бюджета. Чем больше в месяце праздников и людей, которых вы должны поздравить, тем больше эта статья расходов.

11. Транспортные расходы на топливо для авто. Учитываются в общих расходах семьи в случае, если семья пользуется автомобилем преимущественно для общих нужд.

12. Незапланированные расходы семьи. Обязательно необходимо добавлять и такую категорию расходов. При планировании семейного бюджета советую отводить на нее не менее 10% от всех расходов.

Группа 2. Расходы на детей

1. Расходы на оплату учебного заведения: детского сада/школы/института. Зависит от возраста ребенка и наличия необходимости нести подобные расходы.

2. Расходы на одежду для детей. Сюда включаются расходы на приобретение предметов гардероба для младших членов семьи. Одежду для детей, как правило, покупают чаще, чем для взрослых членов семьи, поскольку дети имеют свойство быстро из нее вырастать, таким образом, эта статья затрат весьма существенна.

3. Расходы на игры и развлечения для детей. Эту статью расходов семейного бюджета составляют затраты на покупку игрушек и любые развлечения, предназначенные для детей.

4. Расходы на приобретение учебных материалов. Тетради, ручки, учебники, портфели и т.п. включаются в эту статью затрат.

5. Транспортные расходы детей. Если ваш ребенок пользуется общественным транспортом, то при планировании семейного бюджета следует включить и эту категорию расходов.

6. Расходы на питание детей в заведениях общепита. Если ваш ребенок обедает в школьной или институтской столовой, необходимо учесть это при составлении семейного бюджета.

7. Расходы на мобильную связь детей. При наличии у ребенка мобильных телефонов следует иметь в виду и эту статью расходов.

8. Расходы на лечение детей. Дети часто болеют, поэтому эта статья расходов семейного бюджета может оказаться достаточно большой.

Группа 3. Личные расходы жены

1. Расходы на одежду и аксессуары жены. Здесь учитываем затраты на пополнение женского гардероба и приобретение всевозможных женских аксессуаров (сумочки, косметички и т.д.)

2. Расходы на косметику и средства личной гигиены. Ни одна женщина не обходится без использования косметических средств, поэтому здесь учитываем эти чисто женские расходы.

3. Транспортные расходы жены. Если прекрасная половина семьи пользуется общественным транспортом, то необходимо учитывать эти расходы.

4. Расходы на питание жены в заведениях общепита. Если женщина в обеденный перерыв ходит в ближайшее кафе, то включаем сюда эти затраты.

5. Расходы на мобильную связь жены. Поскольку каждый член семьи может ежемесячно тратить разные суммы на мобильные переговоры (например, кому-то мобильный постоянно нужен по работе, а кто-то использует его только в личных нуждах), то расходы на мобильную связь лучше вести отдельно по каждому члену семьи.

6. Расходы на лечение жены. Лучше бы, конечно, этих расходов не было, но, что поделать, все могут заболеть.

7. Расходы на отдых и развлечения жены. В эту статью расходов нужно включать затраты на отдых и развлечения непосредственно женской половины семьи: занятия аэробикой, танцами и т.д.

8. Расходы на подарки мужу. Подарки всегда приятны, а особенно от любимого человека. Но они, как правило, имеют свою цену, а значит, их следует учитывать при составлении семейного бюджета.

9. Прочие расходы жены. В эту категорию можно включать все то, что относится к женщине в семье, но не подходит под остальные статьи расходов.

Группа 4. Личные расходы мужа

1. Расходы на одежду и аксессуары мужа. Мужчине в семье тоже необходимо одеваться, поэтому отдельно учитываем затраты на пополнение мужского гардероба

2. Транспортные расходы мужа. Если мужчина в семье пользуется общественным транспортом или самостоятельно использует личный автомобиль, то необходимо учесть расходы на проезд или на топливо.

3. Расходы на питание мужа в заведениях общепита. При необходимости питания в общественных местах эти расходы аналогично следует учитывать.

4. Расходы на мобильную связь мужа. В этой статье затрат учитываем расходы на пополнение счетов мобильных операторов мужа.

5. Расходы на лечение мужа. При необходимости лечения стоит учесть и эти расходы.

6. Расходы на отдых и развлечения мужа. У мужчин тоже есть свои развлечения: посещение спортивных мероприятий, рыбалка, посещение спортзала и т.д. Включаем сюда расходы на эти мероприятия.

7. Расходы на подарки жене. Конечно же, периодически необходимо баловать свою любимую приятными сюрпризами, а они несут в себе определенные затраты.

8. Прочие расходы мужа. Все остальные расходы, относящиеся к мужской половине семьи.

Я описал основные расходы семейного бюджета. Следует понимать, что этот перечень не является исчерпывающим и очень зависит от индивидуальных особенностей каждой конкретной семьи. Поэтому при планировании семейного бюджета следует корректировать этот перечень расходов в зависимости от особенностей вашей семьи, при этом, я полагаю, основные статьи расходов останутся неизменными.

Кроме того, напоминаю, что это лишь текущие расходы, а в первую очередь следует запланировать средства на создание резервов, сбережений или капитала, в зависимости от того, в каком финансовом состоянии находится ваша семья.

На этом все, надеюсь, что эта публикация позволит вам более точно составить таблицу семейного бюджета, а значит — грамотнее планировать расходы семьи, что непременно повлияет на укрепление финансового положения. До новых встреч на Финансовом гении!

Как правильно вести семейный бюджет: учет, доходы, расходы

Семейная жизнь — это не только приятные моменты, но и трудности, которые возникают время от времени. Особенно если молодая пара только недавно столкнулась с самостоятельным бытом, и ей еще сложно эффективно распоряжаться деньгами. Ситуации, когда зарплата исчезает за несколько дней, очень распространены, и справиться с ними поможет финансовая грамотность. Умение рационально планировать расходы, учитывать траты и контролировать покупки станет настоящим спасением для тех, кто не знает, куда уходят деньги, как вести семейный бюджет и зачем это нужно. Мы подготовили несколько советов о том, как найти гармонию в отношениях с деньгами.

Содержание статьи

Каким бывает семейный бюджет

Выделяют три основных вида:

- общий, когда все источники дохода складываются и расходуются всеми членами семьи;

- раздельный, при котором каждый распоряжается своим заработком как хочет, а общие покупки супруги делают совместно;

- смешанный, когда доход каждого человека разделяется на общую и личную части.

Определить, какой тип удобнее и оптимальнее для Вас, — тоже часть финансовой грамотности. Вы можете попробовать разные варианты и посмотреть, что будет устраивать всех членов семьи. Возможно, Вы даже скомбинируете разные типы. Каждая семья уникальна, равно как и распределение средств.

Кто отвечает за бюджет

Все люди разные, и обязанности в семейном кругу распределяются по-своему в каждом случае. Но иметь представление о финансовом планировании стоит обоим супругам: так легче договариваться и понимать друг друга. Если два человека совместно пытаются оптимизировать расходы, то у них это получится лучше, чем у одного.

Читайте также: Основные правила финансовой грамотностиНачинаем вести семейный бюджет

Если ранее Вы никогда не сталкивались с необходимостью ведения бюджета, то начать может быть сложно. Не пугайтесь: главное — превратить это в полезную привычку, и вскоре Вы сами заметите, что денег уходит все меньше, а средств после зарплаты остаётся все больше. Обсудите планы друг с другом, составьте приблизительную таблицу доходов и расходов на определенный срок. Она будет корректироваться в следующие несколько месяцев, так что не надо бояться ошибок. После составления плана доходов и расходов старайтесь придерживаться выбранной стратегии. Планировать лучше вместе: одному человеку может быть сложно учесть все траты, а взгляд со стороны всегда даст дополнительные детали.

Как вести бюджет грамотно и эффективно

Учитывайте доходы и расходы. Этот пункт — первый и главный, его можно назвать основой финансового планирования. Важно отслеживать, на что уходят деньги, каким образом Вы ими распоряжаетесь. Учет позволит понять, сколько Вы расходуете на ведение быта и обязательные платежи, а какие суммы уходят на необязательные статьи расходов, что из этого можно оптимизировать. Чтобы учитывать все, можно пользоваться специальными программами, мобильными приложениями, таблицей в Excel, либо считать по старинке — на бумаге.

Планируйте расходы. Важен не только учет, но и контроль. Прикинув, сколько денег у Вас уходит в месяц, Вы можете начать корректировать эту сумму, увеличивать и уменьшать в зависимости от потребностей и желаний. Составьте план на месяц в соответствии со своим привычным образом жизни и придерживайтесь его: даже если сначала не получится, в будущем это поможет Вам лучше понимать, за счёт чего можно сэкономить.

Расставляйте приоритеты. Правильно распоряжаться расходами — значит в первую очередь учитывать важные траты, без которых не получится комфортно жить. Это коммунальные платежи, оплата продуктов и транспорта, другие обязательные пункты. Если у Вас есть какие-либо обязательства перед банками, их приоритет должен быть максимально высоким, на уровне коммунальных платежей. Если Вы будете в срок платить по кредитам, то сможете избежать лишних трат, связанных с просрочкой и штрафами. Только после оплаты обязательных пунктов и формирования бюджета на них стоит задумываться о необязательных расходах.

Оптимизируйте траты. Многие думают, что экономить — значит просто тратить меньше. Это не совсем так. Иногда погоня за слишком дешевыми товарами, наоборот, может увеличить расходы. Чтобы сэкономить, подходите к покупкам с умом и обращайте внимание на качество, сопутствующие траты и отзывы. Например, иногда лучше купить чуть более дорогую модель стиральной машинки, зато надежную и с гарантией. А можно подождать акции и приобрести ее со значительной скидкой. Умение учитывать такие моменты и есть финансовая грамотность, основа разумного ведения бюджета.

Откладывайте деньги. Это проще, чем Вы думаете: если вести бюджет рационально и экономно, в конце месяца высвободится определенная сумма, которую можно отложить на крупную покупку или просто положить на накопительный счет. Поначалу суммы могут быть маленькими, но даже 5 % от зарплаты в месяц — это уже накопления. В будущем, когда доход увеличится, а финансовое планирование войдёт в привычку, копить тоже станет легче.

Ищите выгодные предложения. Если уметь грамотно распоряжаться финансами, помочь сэкономить может даже кредитная карта. Часто банки предлагают карточки с расширенным кэшбеком и долгим грейс-периодом, то есть сроком, в течение которого вернуть деньги можно без процентов. Если отслеживать такие предложения, внимательно читать условия и пользоваться ими в нужное время, можно потратить даже меньше, чем при использовании обычной дебетовой карты. Главное здесь — ответственность и внимательность, причем со стороны всех членов семьи.

Не затягивайте решение проблем. К сожалению, ситуации бывают разные, и иногда безоблачную жизнь омрачают с виду мелкие сложности. Порой их решение требует денег, и в таких случаях лучше справиться с неприятностью сразу, чем ждать, пока маленькая проблема перерастет в большую. Не затягивайте лечение болезней, починку техники и платежи по кредитам. Так Вы сможете избежать куда более серьезных расходов, которые появятся, если запустить проблему.

Инвестируйте. Освободившиеся средства Вы можете положить на накопительный счет, вложить в ценные бумаги, которые принесут доход. Для того, чтобы начать инвестировать, можете обратится в крупный системообразующий банк, который предлагает такие услуги.

Включайте детей в планирование. Эксперты советуют еще со школьного возраста приучать детей рационально относиться к деньгам, обучать их финансовой грамотности и разумной экономии. Попробуйте — это пойдет на пользу и Вам, и Вашим детям. Исследования показывают — если в игровой форме обучать ребенка финансовым азам с детства, в будущем он будет рациональнее распоряжаться деньгами. Чтобы донести эти важные мысли, обратите внимание на книги «Пес по имени MoneY» Бодо Шефера и «Дети и деньги» Адама Хо, мультфильмы «Азбука денег тетушки Совы» и «Азбука финансовой грамотности для детей» от «Смешариков».

Почему нужно контролировать семейный бюджет

Финансовая грамотность поможет и тем, кто хочет научиться экономить, и тем, кто желает понимать, на что уходят деньги. Грамотное ведение семейного бюджета позволяет:

- хорошо понимать, сколько семья тратит в месяц, и при необходимости корректировать эту сумму;

- избегать ненужных покупок и откладывать деньги на по-настоящему важные вещи;

- пользоваться выгодными предложениями в нужное время;

- уменьшать лишние траты и увеличивать доходы;

- избегать кредитов, задолженностей, других финансовых сложностей;

- оставаться в плюсе даже в кризисные, трудные времена;

- формировать финансовую подушку на будущее;

- легче позволять себе крупные покупки.

Даже если поначалу будет сложно, не переживайте: когда привычка сформируется, Вы сами заметите, насколько легче и удобнее стало распоряжаться финансами.

Программы для ведения бюджета

Возможно, кому-то удобнее по старинке записывать доходы и расходы в обычную тетрадь. Но сегодня, в цифровой век, Вы можете серьезно упростить и ускорить этот процесс. Существует огромное количество специальных программ и приложений для смартфонов (Handy Money, CoinKeeper, Monefy), которые помогут:

- установить лимит трат на день, неделю или месяц;

- планировать крупные покупки;

- откладывать определенные суммы от зарплаты и других источников доходов;

- следить за тратами и т. д.

Серьезно помогают и современные банковские приложения. В них сразу отображаются все Ваши покупки с той или иной карты: есть возможность отследить, на что уходят деньги, и оптимизировать расходы. А можно создать общий счет, на котором будет храниться часть дохода, уходящая на нужды семьи. Каждый участник сможет видеть расходы по такому счету и перечислять на него средства. Это очень удобный и наглядный способ отслеживать важные траты.

О чем не стоит забывать

Помните: основная цель финансовой грамотности не в том, чтобы сэкономить как можно больше денег, а в том, чтобы достичь баланса между потребностями и возможностями, между доходами и расходами. Это инструмент, который при рациональном применении поможет Вам меньше тратить и больше зарабатывать, следовательно, легче позволять себе крупные покупки и меньше пользоваться кредитами. Вести бюджет эффективно — значит делать свою жизнь более комфортной и интересной, и не попадать в сложные финансовые ситуации. А лучше всего, если финансовой грамотности научатся все члены семьи: это поможет Вам понимать друг друга и никогда не ссориться из-за денежных вопросов.

Семейный бюджет — Образовательный веб-сайт по финансовой грамотности Центрального банка РУз

Последнее обновление: 8 Июл 2020 10:40

Что такое семейный бюджет и зачем он нужен?

Нажить много денег – храбрость, сохранить их – мудрость,

а умело расходовать – искусство.Авербах Бертольд.

Бюджет представляет собой общий объем доходов и расходов в течение определенного периода времени (неделя, месяц или год). Бюджет имеется у государства, компании, отдельного человека или семьи.

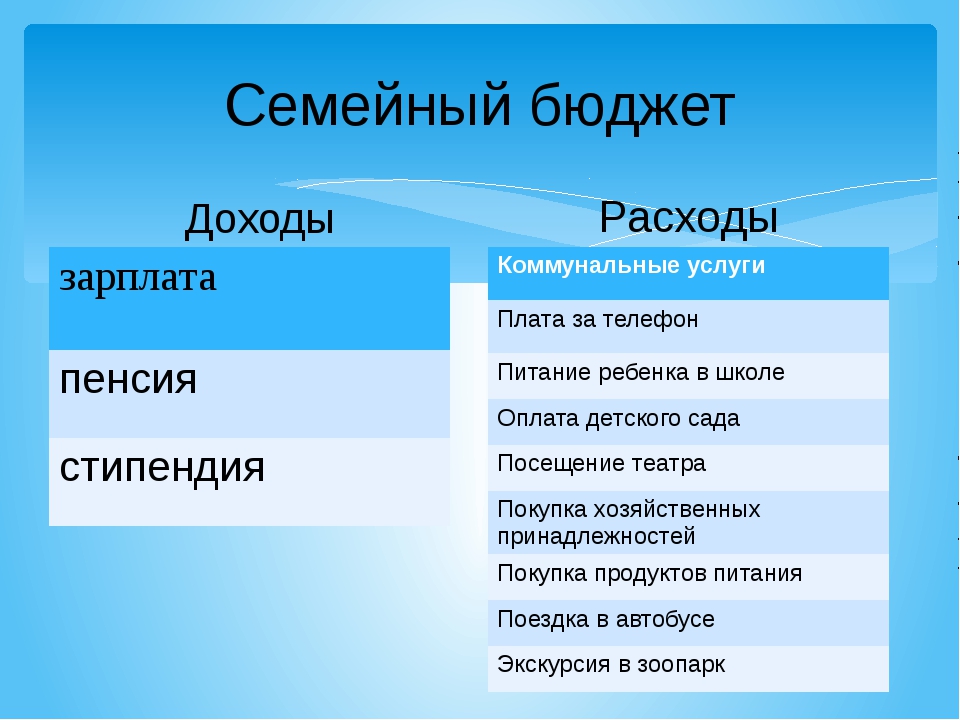

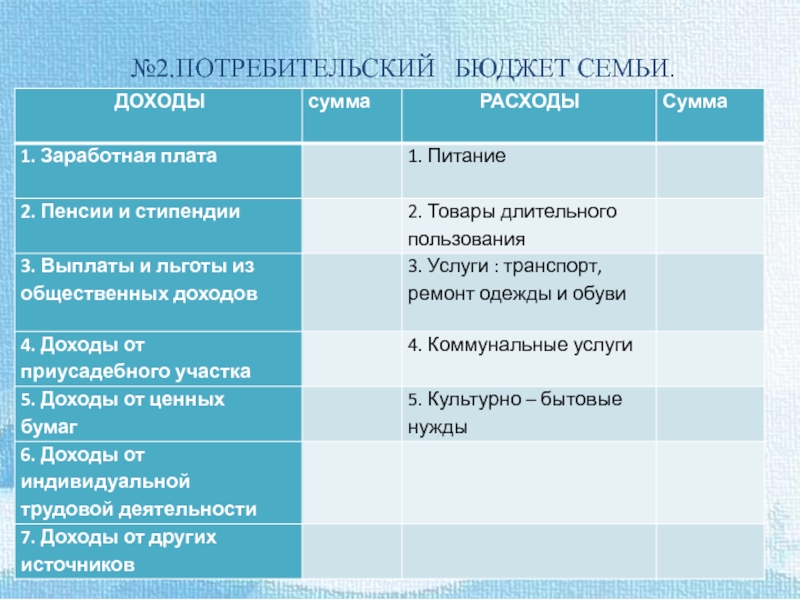

К доходам относятся все источники поступления средств, такие как: заработная плата, стипендия, пенсия, премия по работе, выигрыш в лотерею и т.д.

Существуют также и другие доходы вне зависимости от того, работает человек или нет. Например: доходы от вложений в ценные бумаги, получение процентов по вкладам в банке, сдача квартиры в аренду.

Статья расходов делится на обязательные, произвольные и непредвиденные. Всё это — мы можем наглядно рассмотреть на примере семейного бюджета семьи Хасановых.

Семейный бюджет — это общая сумма финансовых поступлений в семью за месяц, которая складывается из заработных плат мужа и жены, а также различных пособий и других поступлений дохода. Планирование бюджета — верный расчет доходов и расходов семьи.

При составлении семейного бюджета важно участие каждого члена семьи. Приучив к этому детей, вы дадите им базу для управления своим личным бюджетом в будущем.

Для чего нужен контроль ведения семейного бюджета?

Ведение бюджета является ключевым моментом управления деньгами. Он может помочь сэкономить ваши деньги и позволить вам больше тратить, помогая максимально эффективно пользоваться денежными средствами. Вот некоторые плюсы ведения бюджета:

1. Сокращение перерасхода

По статистике большинство людей, у которых нет учета расходов и доходов, часто тратят больше, чем зарабатывают. Ведение бюджета помогает контролировать собственные средства и значительно сократить перерасход.

2. Помощь в достижении целей

Благодаря ведению бюджета у вас будет готовый финансовый план. Отслеживая его регулярно, вы сможете контролировать достижение поставленных целей. Выделяйте каждый месяц деньги на достижение целей (покупка телефона, машины, мебели и т.п.)

3. Повышение финансовой грамотности и дисциплины

Со временем вы научитесь четко следовать плану и не превышать расходы. Это отлично защищает от спонтанных покупок, навязанных продавцами и рекламой. Так как вы заранее продумаете, что необходимо приобрести и действительно ли это вам сейчас нужно. Тот, кто планирует семейный бюджет и видит, куда пошел каждый заработанный рубль, не будет брать дорогостоящих займов и кредитов, чтобы купить вещь немедленно. В этом не будет необходимости, так как можно внести приобретение вещи в план и купить ее без дополнительных трат, только чуть позже (например, в не сезон и с хорошей скидкой).

4. Быстрый выход из долговой ямы

Если семья оказалась «в долгах, как в шелках», планирование позволит найти статьи расходов, которые можно ужать для достижения важной на данный момент и первостепенной цели – закрытие долгов. При повышении доходов такая семья пустит большую часть свободных средств на закрытие задолженности, а не на покупки или развлечения. Это все можно организовать уже после, когда никому ничего не должен.

5. Финансовая подушка безопасности

Ваш бюджет может быть подушкой безопасности для непредвиденных обстоятельств. Говоря обычным языком, это некоторая сумма денег, отложенная на «чёрный день». То есть это тот капитал, который «смягчит» сложные непредсказуемые обстоятельства.

Правильное управление семейным бюджетом не означает зарабатывать больше денег и тратить меньше. Для этого семейный бюджет должен быть сформирован таким образом, чтобы можно было заранее сформировать доходы и расходы чтобы потом можно было комфортно жить.

20+ ежемесячных расходов для включения в ваш бюджет

Составление бюджета — отличный способ планировать и отслеживать расходы, если вы точно учитываете все счета, которые вам нужно оплатить. Поэтому, прежде чем начинать вводить числа в электронную таблицу или приложение, выделите минуту, чтобы перечислить свои ежемесячные расходы.

Сортировка этих расходов по потребностям и желаниям может помочь вам организовать свой бюджет и расставить приоритеты, особенно если вам нужно сократить расходы, чтобы освободить место для сбережений или погашения долга.

Потребности

Это расходы, которых нельзя избежать. Если вы используете бюджет 50/30/20, они должны составлять 50% ваших расходов. Необходимые условия часто включают следующее:

Страхование домовладельцев или арендаторов.

Налог на недвижимость (если он еще не включен в ипотечный платеж).

Наличные медицинские расходы.

Электроэнергия и природный газ.

Продовольственные товары, туалетные принадлежности и другие предметы первой необходимости.

Сотовый и / или стационарный телефон.

Прочие минимальные платежи по кредиту.

Выплата алиментов или алиментов.

Совет по бюджету: если вы обнаружите, что ваш бюджет сильно испорчен, внимательно посмотрите на те статьи, которые вы классифицировали как потребности, и подумайте о переговорах, рефинансировании или понижении рейтинга.

Перед формированием бюджета

Быстрое отслеживание всех ваших расходов, чтобы понять ваши тенденции и выявить возможности для экономии денег.

Хочет

Эти расходы сложнее учесть в бюджете, поскольку они не всегда сопровождаются установленной ежемесячной платой. Если вы используете бюджет 50/30/20, потребности должны составлять до 30% ваших расходов.

Фирменное питание в (стейки для гриля и т. Д.).

Билеты в кино, на концерты и мероприятия.

Транспортные расходы (авиабилеты, отели, аренда автомобилей и т. Д.).

Пакеты кабельного или потокового вещания.

Уход за собой и уход за собой.

Совет по бюджету: просмотрите свои расходы за последние несколько месяцев, чтобы понять, чего вы хотите и сколько вы склонны тратить на них. Это дает вам реалистичную основу. Вы можете использовать то, что вы узнали, чтобы со временем внести небольшие изменения в свои расходы.

Не забывайте сбережения и погашение долгов

Это деньги, которые вы вкладываете в пенсионный фонд, в чрезвычайный фонд и другие сбережения, а также используете для выплаты кредитной карты и других «токсичных» долгов, таких как ссуды до зарплаты.Он также включает в себя все, что превышает минимальный платеж по вашим «хорошим долгам», например, студенческие ссуды и ипотеку. В бюджете 50/30/20 это должно составлять 20% вашего дохода.

Индивидуальный пенсионный счет.

Платежи по кредитной карте (см. Совет по бюджету ниже).

Доплата по ипотеке.

Доплаты по студенческим кредитам.

Совет по бюджету: если вы полностью расплачиваетесь по кредитной карте каждый месяц, классифицируйте расходы в соответствии с тем, что вы покупаете — например, продукты в соответствии с потребностями.Однако, если вы поддерживаете баланс и накапливаете проценты и комиссионные, перечислите платежи сверх минимума в разделе «Погашение долга».

Создайте свой бюджет

Сложите свои расходы по каждой категории потребностей, желаний и сбережений / долгов, а затем укажите свой ежемесячный чистый доход ниже.

Каждые несколько месяцев пересматривайте свой бюджет и при необходимости корректируйте. Используйте бюджетное приложение, чтобы отслеживать свои расходы, экономя время, поскольку вы набираете обороты с новой привычкой составления бюджета.

Средний семейный бюджет — стоимость Пингвин

Мост-У.В домохозяйствах S. есть те же основные категории расходов, которые дают нам крышу над головой, еду в животе, одежду на теле и возможность добраться до работы или учебы и обратно. Но в зависимости от ваших обстоятельств или стадии вашей жизни вы также можете тратить тонны на уход за детьми, обучение в колледже или на здравоохранение.

Средний семейный бюджет в США

Согласно исследованию потребительских расходов, проведенному США, в 2013 году средний доход домашних хозяйств в США составлял 63 784 доллара США.С. Бюро статистики труда. Вот как распадается средний семейный бюджет:

Жилой фонд

10080 долл. США 16% Транспорт

9,004 14% Налоги

7,432 12% Коммунальные и прочие операционные расходы домашних хозяйств

7,068 11% Продукты питания

6,602 10% Взносы на социальное страхование, личное страхование и пенсии

5,528 9% Выплаты или сбережения долгов

5,252 8% Здравоохранение

3,631 6% Развлечения

2,564 4% Денежные взносы

1,834 3% Одежда и услуги

1,604 3% Образование

1,138 2% Показать все строки

{«alignsHorizontal»: [«left», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n «Категория расходов», «Средняя годовая стоимость», «% бюджета»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E», «10 080 долларов США», «16%»] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETransportation», «9,004», «14%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETaxes», » 7 432 «,» 12% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Коммунальные и другие хозяйственные расходы «,» 7 068 «,» 11% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EFood «,» 6,602 «,» 10% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Взносы на социальное обеспечение, личное страхование и пенсии «,» 5,528 «,» 9% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ED Payments or Savings «,» 5,252 «,» 8% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EHealthcare «,» 3,631 «,» 6% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EEntertainment «,» 2,564 «,» 4% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ECash Contributions «,» 1834 «,» 3% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EApparel and Services «,» 1,604 «,» 3% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E «Образование», «1138», «2%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EVices», «775», «1%»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EMiscellaneous «,» 664 «,» 1% «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Personal Care «,» 608 «,» 1% «] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003ETOTAL», «63,784», «100%»]], «footnote»: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Средняя стоимость жилья

Средний U.S. home тратит 17 148 долларов на все, что связано с жилищем.

Это в среднем 10 080 долларов на прямые платежи по арендной плате или ипотечным процентам, налоги на имущество и страховку, а также любые расходы на проживание во время поездок за город. Оставшиеся 7 068 долларов покрывают коммунальные и другие хозяйственные расходы и оборудование.

Около 64% семей в США владеют своим домом, и более половины домовладельцев имеют ипотеку.

Домовладельцы платят в среднем 9,552 долларов в год (почти 800 долларов в месяц) на процентов по ипотеке , налоги на имущество и другие расходы, такие как техническое обслуживание, ремонт и страхование домовладельцев.Средний платеж по ипотеке также включает дополнительную сумму каждый месяц, которая идет на выплату основного долга, эффективно превращая денежные доходы в собственный капитал.

Средняя аренда в США составляет 784 доллара в месяц. 35% американцев, которые снимают жилье, платят чуть меньше домовладельцев каждый год за аренду, техническое обслуживание и страховку арендатора, в среднем 9 477 долларов. Эта цифра охватывает широкий диапазон арендной платы от небольших городов до крупных мегаполисов, таких как Лос-Анджелес и Нью-Йорк.

Средняя годовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются)

9 477 долларов США Среднегодовые затраты домовладельцев (без учета собственного капитала)

9,552 {«alignsHorizontal»: [«left», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Аренда или покупка?», «Средние годовые затраты»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E Средняя годовая стоимость аренды (включая техническое обслуживание и страховку, если таковые имеются)», «9 477 долларов США»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EСредние годовые затраты домовладельцев (без учета собственного капитала) «,» 9,552 «]],» сноска «:» «,» hasMarginBottom «: true,» isExpandable «: true,» isSortable «: false,» maxWidth «:» 1215 «,» minWidth «:» 100% «,» showSearch «: false,» sortColumnIndex «: 0,» sortDirection «:» asc «}

Это параллельное сравнение показывает, что вопреки расхожему мнению, согласно которому арендаторы выбрасывают свои деньги, домовладельцы фактически тратят больше ежемесячно на невозмещаемые расходы во всех регионах страны, кроме Юга.

В качестве финансового решения, покупка дома может окупиться только в том случае, если его базовая рыночная стоимость со временем значительно вырастет.

Расходы на обычную крышу над головой, арендуемую или находящуюся в собственности, плюс расходы на любое другое жилье, например, расходы на гостиницу, обычно съедают почти 16% дохода среднего домохозяйства

Средняя стоимость домашних расходов — что делает ваш дом домом

Американцы тратят в среднем дополнительно 7 068 долларов в год на продукты и услуги, которые делают наши жилища пригодными для жизни.

Самый большой расход здесь? Наши регулярные счета за электричество, отопление и топливо для приготовления пищи, воду / канализацию / септик, вывоз мусора и телефонную связь (включая сотовые телефоны). Средняя стоимость коммунальных услуг в месяц составляет около 320 долларов.

Около 71% из нас также сообщают о расходах на хозяйственных операций , тратя в среднем 1581 доллар (или 132 доллара в месяц) на услуги, которые могут включать в себя уход за детьми или пожилыми людьми, уборку дома или стрижку газонов, стирку и химчистку, борьбу с вредителями и системы домашней безопасности.

И чуть более половины домовладельцев имеют годовые расходы на мебели и оборудования , в среднем 2209 долларов в год. Это включает в себя все, от банных полотенец на нижнем конце до нового стола для гостиной, нового компьютера или холодильника.

В общем, и в среднем, американские домохозяйства тратят дополнительно 11% нашего годового дохода, помимо 16% на ипотеку или аренду, на вещи, связанные с нашим домом.

16% на постоянное жилье и 11% на расходы домохозяйства составляют 27% дохода среднего домохозяйства — это чуть меньше 30% уровня, который эксперты и власти постановили обременительным для типичной семьи вкладывать в жилье.

Стоит отметить, что большинство ипотечных кредиторов допускают размер выплаты по ипотеке до 28% от дохода семьи. На этом уровне общие жилищные расходы семьи, включая коммунальные услуги, мебель и другие эксплуатационные расходы, могут быть болезненными в течение некоторого времени. Однако со временем он должен стать более управляемым, если доход растет, а выплаты по ипотеке остаются прежними.

Средние транспортные расходы в США

Вторая по величине категория расходов для типичного США.Семья С. занимается транспортом.

Для среднего домохозяйства транспортные расходы почти такие же, как расходы на аренду или прямые расходы на владение домом: в среднем 9 004 доллара в год.

Почти 90% домохозяйств в США сообщают, что тратят деньги на бензин , в среднем около 3000 долларов в год. Средняя стоимость газа в месяц — 250 долларов. Многие из нас до сих пор платят за наши автомобили через лизинг или финансирование. Средняя стоимость автострахования составляет около 907 долларов в год.20% домохозяйств регулярно платят за ту или иную форму общественного транспорта , около 225 долларов в месяц. И американцы также несут транспортные расходы на отпуска и сезонных мероприятий при покупке билетов на самолет, междугородние автобусы, поезда и даже корабли.

Среднее количество налогов, уплачиваемых домохозяйствами в США

Налоги также сильно сказываются на американских доходах. Сколько стоит налог?

Средняя семья платит 7 432 доллара США в виде личных налогов, не включая налоги на имущество или налоги с продаж.

Самая большая часть приходится на федеральный подоходный налог, который не включает выплаты в системы социального обеспечения и медицинской помощи. Мы платим в среднем 12% доходов нашей семьи в виде личных налогов каждый год.

Средние затраты на питание в США

Типичное домохозяйство в США тратит 10% своего дохода на еду.

Средняя стоимость еды в месяц составляет 550 долларов (это 6 602 доллара в год).

Примерно 60% нашего бюджета на питание тратится на еду, которую едят дома, а остальную часть — на еду, потребляемую на улице.

Хотя еда, конечно же, необходима для жизни, ее часто считают взаимозаменяемой категорией в домашнем бюджете. В конце концов, семья могла обедать спагетти или рисом с фасолью за гроши за каждый прием пищи. Или мы могли бы пойти в стейк-хаус и каждый вечер выкладывать на ужин сотни долларов.

Чтобы измерить базовый минимум затрат на питание, мы можем взглянуть на расходы самых бедных домохозяйств Америки, которые предположительно едят как можно дешевле. Те, кто зарабатывает менее 15000 долларов в год, по-прежнему тратят около 3500 долларов в год на еду.Они едят дома немного чаще, примерно две трети времени, но оставшуюся треть времени едят вне дома.

Другие домохозяйства, зарабатывающие более 70 000 долларов в год, тратят почти 10 000 долларов на еду и 45% времени едят вне дома.

Среднее домашнее хозяйство в США

3977 долларов 2625 долларов 6602 долларов 5000 долларов США

2388 1,247 3,635 5000–9999 долларов США

2,433 1,138 3,571 10 000–14 999 долл. США

2,202 1096 3 298 15 000–19 999 долл. США

2 959 1 123 4 082 20 000–29 999 долл. США

3,197 1,485 4,683 30 000–39 999 долл. США

3 267 1810 5 077 40 000–49 999 долл. США

3,670 2,083 5,753 50 000–69 999

4043 2,690 6,733 70 000 долл. США +

5 528 4 454 9 983 {«alignsHorizontal»: [«left», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EHousehold Income «,» Food at Home «,» Food вне дома «,» Total Food «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003EA Average U .S. Household »,« 3 977 долларов США »,« 2 625 долларов США »,« 6 602 долларов США »], [« \ u003C \ / p \ u003E \ n \ n \ u003E $ 5 000 »,« 2388 »,« 1247 »,« 3635 »] , [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 5000 — 9999 долларов США», «2433», «1138», «3571»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp> 10 000–14 999 долл. США «,» 2 202 «,» 1096 «,» 3 298 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 15 000–19 999 долл. США «,» 2 959 «,» 1 123 » , «4082»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 20 000–29 999», «3 197», «1485», «4 683»], [«\ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 30 000–39 999 долл. США «,» 3 267 «,» 1810 «,» 5 077 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 40 000–49 999 долл. США «,» 3670 «,» 2083 «,» 5 753 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E 50 000–69 999 долл. США «,« 4 043 »,« 2 690 »,« 6 733 «], [» \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E $ 70,000 + »,« 5,528 »,« 4,454 »,« 9,983 \ u003C \ / p \ u003E \ n \ n \ u003Cp \ u003E »]],« сноска »: «», «hasMarginBottom»: true, «isExpandable»: true, «isSortable»: false, «maxWidth»: «1215», «minWidth»: «100%», «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Средние отчисления на социальное страхование, личное страхование и пенсии

Типичный U.S. home тратит 5 528 долларов в год на защиту своих членов от бедности в преклонном возрасте, из-за инвалидности или смерти.

Большая часть этих расходов поступает из взноса домохозяйства в фонд социального страхования . Около 77% домохозяйств несут эти расходы, выплачивая в среднем 5275 долларов в год (это может покрыть более одного работника).

Эти деньги поступают непосредственно из зарплаты сотрудников, в то время как соответствующие взносы производятся работодателем. Самозанятые предприниматели платят работодателю и работнику суммы напрямую федеральному правительству через налог на самозанятость.Меньший процент домохозяйств вносит платежи в государственные, железнодорожные или частные пенсионные планы.

Более чем у каждого четвертого домохозяйства в США есть страхование жизни , , пожертвование, аннуитет или другое личное страхование по средней цене около 1231 долл. США в год.

Средняя сумма сбережений и платежей по долгу

домохозяйств в США используют около 8% своего дохода либо на выплату долга, либо на увеличение сбережений, а иногда и на то и другое одновременно, как в типичном случае выплаты по ипотеке.В 2013 году, например, 38% домашних хозяйств в среднем выплачивали более 4000 долларов в счет основной суммы ипотечного кредита или кредитных линий для собственного капитала. Около 30% заплатили в среднем 1661 доллар за свои автомобили. Некоторые спрячут его на пенсионном счете. Другие могут повесить на него деньги, накопив на машину, первоначальный взнос на дом, ремонт дома или большие каникулы, а некоторые нанесли ущерб остаткам на кредитных картах или основной сумме студенческой ссуды.

Средняя стоимость здравоохранения в США

Рост затрат на здравоохранение в США.О С. широко сообщалось и указывается в отчетах о расходах домашних хозяйств в этой области: в среднем 3631 доллар.

Около 79% домохозяйств имели расходы на здравоохранение в 2013 году, последнем году, за который эти данные доступны из федерального обследования потребительских расходов, но до того, как федеральный мандат на медицинское страхование вступил в силу. В пределах этих 79% домохозяйств с любыми расходами на здравоохранение в 2013 году было выплачено в среднем 4365 долларов, в том числе взноса по медицинскому страхованию, и личных расходов, на врачей, рецепты и медицинские принадлежности.Средняя стоимость медицинского страхования для домохозяйств в США, которые сообщили о выплате по нему в 2013 году, составила 284 доллара в месяц.

Около 6% дохода семьи в США идет на расходы на здравоохранение, и этот процент растет в последние годы.

Закон о доступном медицинском обслуживании гласит, что медицинское страхование является доступным, если страховые взносы стоят не более 9,5% модифицированного скорректированного валового дохода семьи. Когда он поднимается выше этого уровня, люди и семьи начинают получать субсидии, если они приобретают страховку на федеральном или государственном бирже медицинского страхования.

Прочие категории бюджета

Расходы на развлечения : Американцы находят время, чтобы наслаждаться своей жизнью, что отражено в 2564 долларах, которые в среднем семья ежегодно тратит на развлечения. Однако около 12% домохозяйств не сообщают о таких расходах в течение типичного четырехмесячного промежутка времени. Это совсем не весело!

Стоимость хорошего вида

Быстрая и дешевая мода, помимо прочего, помогла сократить расходы американцев на одежду и сопутствующие услуги, такие как химчистка и ремонт обуви.

Средние ежемесячные расходы на одежду составляют около 134 долларов (это 1604 доллара в год).

Мы тратим дополнительно 51 доллар в месяц (608 долларов в год) в среднем на личные товары, такие как косметика и крем для бритья, а также на такие услуги, как стрижки и маникюр.

Наша щедрость по отношению к другим

Около половины семей в США используют заработанные тяжелым трудом деньги для поддержки других — например, детей в колледже, бывших супругов или детей, не живущих там. Или мы даем деньги благотворительным, религиозным, образовательным или политическим организациям или другим родственникам и друзьям.Домохозяйства, раздающие деньги, отдают около 3670 долларов в год.

Средние расходы на образование

Растущая стоимость образования также вызвала обеспокоенность в США, и, действительно, домохозяйства сообщили, что в 2013 году потратили на него на 35% больше по сравнению с 2006 годом. Это спорадические расходы для большинства домохозяйств, требуемые в годы, когда дети учатся в школе или колледже возраст, или когда кто-то еще посещает занятия или получает степень. Домохозяйства, сообщающие об этих расходах, платят в среднем 7 408 долларов в год.

Стоимость наших пороков

Мы тратим довольно небольшую часть своих доходов на такие пороки, как алкоголь, табак и лотерейные билеты — всего 1% в целом. Около 20% домохозяйств все еще употребляют табак, платя за него около 139 долларов в месяц (1667 долларов в год). 37% домохозяйств тратят на алкоголь в среднем 80 долларов в месяц (970 долларов в год). 12% домохозяйств играют в лотерею, играя около 37 долларов в месяц (447 долларов в год).

Прочие разные расходы

Дополнительный 1% от нашего среднего годового дохода, около 604 долларов США, тратится на различные расходы, такие как проценты по кредитным картам, услуги знакомств, судебные издержки или расходы на похороны.

Подумайте, как ежегодно распределяется ваш собственный семейный бюджет по сравнению с приведенными выше цифрами. Вы тратите слишком много средств в больших категориях? Не могли бы вы направить часть своего дохода на безналичные? Знание, куда уходят ваши деньги, — это первый шаг к тому, чтобы взять под контроль свои личные финансы.

20 общих статей бюджета Ваш ежемесячный бюджет должен включать

Если вы планируете бюджет, поздравляю! Для многих людей наличие большего количества денег серьезно увеличивает их свободу, а составление бюджета — отличный способ дать себе как можно больше финансовой свободы в будущем, а также улучшить свое финансовое положение в настоящее время.

Вы, вероятно, практиковали составление бюджета на продукты питания, аренду и другие расходы на жилье, используя формулы составления бюджета, такие как правило составления бюджета 50/20/30, которое делит ваши финансы на три основные категории:

- Essentials: 50% вашего дохода

- Накопления: 20% от вашего дохода

- Хочет: 30% от вашего дохода

Вот сколько у вас есть:

Однако, если вы используете более тонкую формулу, как в этом онлайн-калькуляторе бюджета, есть множество других небольших статей бюджета, о которых слишком легко забыть.

Вот 20 общих вещей, которые нужно включить в бюджет:

Некоторые из этих 20 статей бюджета могут не относиться к вам, но все они часто упускаются из виду теми, кто составляет бюджет.

1. Аренда

Первый и самый крупный фиксированный расход, который следует учитывать, — это арендная плата или ипотечный платеж. Это такой большой предмет, что о нем даже можно легко забыть! Но убедитесь, что вы выделяете часть своего ежемесячного дохода на оплату аренды и других сопутствующих расходов на проживание, таких как вода, электричество, отопление или кондиционирование воздуха.

2. Продовольствие и бакалея

Еда может стать довольно большим расходом, если не составить разумный бюджет. Если вы переехали и у вас новая работа, вы, возможно, увлечетесь посещением новых ресторанов и регулярным заказом закусок, ужинов и напитков. Не поддавайтесь этому искушению; вместо этого добавьте в свой бюджет расходы на еду и отложите фиксированную сумму на питание вне дома. Большую часть вашего бюджета следует направить на продукты, это сэкономит вам деньги в долгосрочной перспективе.

3. Ежедневные происшествия

Может показаться, что вы не тратите много денег на ежедневный латте в любимом кафе или выпивку после работы.Но эти расходы могут существенно возрасти в течение года. Вам следует попытаться просуммировать эти расходы и включить их в свой бюджет.

4. Фонд нерегулярных расходов и чрезвычайных ситуаций

Сложно составить бюджет на единовременные расходы, потому что вы не знаете о них заранее, но вам всегда следует иметь на это немного денег. Если вы узнаете о предстоящих расходах (например, о свадьбе), вас не поймают врасплох. Нерегулярные расходы иногда могут сократить ваш ежемесячный бюджет, поэтому постарайтесь отложить на них деньги, даже если это только разовые расходы.

5. Домашнее хозяйство

Обслуживание домашнего хозяйства — это неизбежные расходы на жизнь. Если вы нанимаете уборщиков для уборки своей квартиры раз в месяц или отвозите машину на автомойку, обязательно включите эти расходы в свой бюджет. Бытовые чистящие средства, ремонт или замена поврежденной техники и чистка мебели также могут быть дорогостоящими, и вы должны не забывать о бюджете на это.

6. Гардероб и содержание

Требуется ли на рабочем месте костюм и хорошая обувь? Затем составьте смету расходов на замену предметов по мере их износа, а также смету расходов на химчистку и ремонт обуви.Если вы собираетесь и дальше получать хороший доход, может понадобиться хороший рабочий гардероб.

7. Подписки и данные

Подписки на музыкальные сервисы, потоковые сервисы и онлайн-публикации часто упускаются из виду в семейных бюджетах, поэтому обязательно включите их, если они у вас есть. Помните, что вам также следует запланировать использование телефона и данных, чтобы убедиться, что ваш тарифный план не слишком дорог для ваших средств.

8. Гости

У вас есть семья или друзья, которые навещают вас каждое лето или на каникулы? Если это так, то вы, вероятно, потратите дополнительные деньги на продукты, стирку и транспорт, когда они приедут, не говоря уже о ваших расходах на то, чтобы «показать друзей по городу».Лучший способ учесть эту статью бюджета — откладывать небольшую сумму денег каждый месяц, даже в те месяцы, когда у вас не будет посетителей.

9. Путевые расходы

В отличие от последнего пункта, вы захотите составить бюджет своей поездки всякий раз, когда вы едете за город, чтобы навестить семью или друзей. Размер бюджета зависит от того, как вы собираетесь путешествовать, куда и как далеко. Выясните, куда вы собираетесь отправиться, и определите, каковы будут расходы на бензин / поезд / перелет, а также обязательно выделите бюджет на проживание и питание.

Отдых — это совсем другая история. Как правило, длительный отпуск требует отдельного бюджета, потому что длительные поездки связаны с большим количеством расходов.

10. Членство

Возможно, вам придется платить ежемесячную плату, если вы работаете в тренажерном зале или студии йоги. Обязательно включите эти статьи бюджета в свой бюджет. Если вы посещаете спортзал, обязательно следите за тем, как часто вы на самом деле ходите в спортзал. Так легко подписаться на ежемесячный абонемент в тренажерный зал и отказаться от него надолго.Членство может быть довольно дорогим, поэтому постарайтесь избавиться от привычки, чтобы это окупилось (к тому же ваше тело будет вам за это благодарно).

11. Рецепты и лекарства

Трудно предсказать стоимость рецептов, потому что вы никогда не знаете, когда разовьется болезнь, но вы должны включить в свой бюджет лекарства, отпускаемые без рецепта. К лекарствам из обычных бюджетных статей относятся Тайленол, Адвил, Тумс и Кларитин.

12. Уход за домашними животными

Наши пушистые друзья приносят столько радости в нашу жизнь, но они также могут взять немного из нашего бюджета.Обязательно спланируйте ветеринарные расходы, такие как вакцинация и осмотры, а также ежемесячные расходы, такие как уход за шерстью и корм для домашних животных.

13. Комиссия за банковский счет

Банки иногда взимают комиссию за свои услуги, включая низкие остатки, переводы, обслуживание счетов и овердрафты. Включите эти расходы в свой бюджет. Вы можете использовать эти статьи бюджета, чтобы каждый месяц определять, где ваши финансы идут наперекосяк.

Вы также можете рассмотреть возможность перехода от корпоративного банка к кредитному союзу.Кредитные союзы обычно имеют гораздо более низкие ставки и комиссионные, чем крупные банки.

14. Парковка

Парковка — еще одна статья расходов, о которой легко забыть, но со временем она может значительно увеличиваться. Если вы едете на работу в городской район, скорее всего, вам придется время от времени платить за парковку, или, возможно, вы подписались на ежемесячный план парковки на своей работе или на парковке. Включите эти расходы в свой бюджет и оставьте дополнительное место на случай, когда вы собираетесь платить за парковку, когда посещаете парк развлечений или путешествуете.

15. Регистрация автомобиля

Большинство людей закладывают в бюджет расходы на бензин, но люди часто забывают внести в бюджет расходы на регистрацию автомобиля. В некоторых штатах, например в Калифорнии, регистрация автомобиля может быть довольно дорогой, поэтому вам нужно учесть ее в своем бюджете, чтобы не удивиться, когда вы получите по почте уведомление о том, что срок вашей текущей регистрации скоро истечет.

16. Развлечения

Кто сказал, что нельзя выделять деньги и на развлечения? Вы должны внести в бюджет все расходы, связанные с «развлечением», будь то поход в клуб, поход в кино или посещение концертов.

Трудно рассчитать бюджет на развлечения, потому что вы можете никогда не знать, когда собираетесь заниматься чем-то веселым (некоторые люди предпочитают быть очень спонтанными в своих развлечениях). Когда вы составили список всех своих жилых помещений, определите, сколько денег у вас осталось, и отложите приличную их часть на развлекательные цели. Даже если вы не израсходуете весь свой ежемесячный бюджет на развлечения, вы сможете отложить лишние деньги на сбережения или перенести их на следующий месяц.

Не бойтесь потратить на развлечения больше, чем несколько долларов! Копить деньги — неинтересно, если ты все время сидишь дома. И всегда помните, что чем больше вы урезаете в других областях, тем больше вы сможете выделить из своего бюджета на развлечения.

17. Дни рождения

Бюджет на дни рождения! Даже если вы предпочитаете, чтобы ваш день рождения был скромным, вы можете потратить немного денег на торт или красивую бутылку вина, и вы всегда должны иметь в бюджете немного денег на дни рождения друзей.Если у вас есть дети, вам определенно захочется выделить на празднование дня рождения. (Вы можете использовать любой остаток для экономии или пополнить школьный бюджет!)

18. Праздничные подарки

Праздники могут быть обременительными из-за огромного финансового напряжения, связанного с дарением подарков. Но вы можете значительно облегчить себе отпуск и свои финансы, если будете практиковать составление бюджета на праздничный сезон. Подсчитайте, сколько вы обычно тратите на подарки в праздничные дни, а затем разделите на 12: именно столько денег вы хотите откладывать каждый месяц.

Вот вам совет: зачастую воспоминания гораздо дороже, чем подарок. Если у вас нет маленьких детей, подумайте о том, чтобы взять с собой семью в короткий отпуск, а не тратить непомерную сумму денег на подарки. Вы могли бы потратить намного меньше, вы сократите все время, которое вы тратите на праздничные покупки, и вы создадите воспоминания о своей семье, которые будут гораздо более ценными, чем материальные блага.

19. Благотворительные взносы

Пожертвование в пользу любимой благотворительной организации — это достойные расходы, и вы обязательно должны включить его при планировании бюджета, если вы склонны к альтруизму.Составьте список ваших любимых благотворительных или религиозных организаций, которым вы, возможно, захотите делать пожертвования ежемесячно или ежегодно. Вы также можете оставить место для «непредвиденных благотворительных целей», таких как сбор средств для людей, пострадавших от травм.