Сроки давности по взысканию задолженности по кредитам: Верховный суд напомнил кредитной организации о сроке давности — Российская газета

Истек ли срок исковой давности по кредиту или нет

Добрый день

Согласно разъяснениям Верховного Суда Российской Федерации, изложенным в п. 3 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утверждённого Президиумом Верховного Суда РФ 22 мая 2013 года, при исчислении сроков исковой давности по требованиям о взыскании просроченной задолженности по кредитному обязательству, применяется общий срок исковой давности, предусмотренный ст. 196 ГК РФ, который подлежит исчислению отдельно по каждому платежу со дня, когда кредитор узнал или должен был узнать о нарушении своего права в случае, если кредитный договор предусматривает исполнение в виде периодических платежей.

То есть если сроки по последнему платежу истекли и вы с тех пор ничего не платили, то сроки уже вышли

Если банк обращается за вынесением судебного приказа, то после его отмены срок давности продлевается до 6 месяцев, если на момент отмены он составлял менее месяцев

Как предусмотрено пунктом 17 Постановления Пленума Верховного Суда Российской Федерации от 29 сентября 2015 года № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности», в силу пункта 1 статьи 204 ГК РФ, срок исковой давности не течёт с момента обращения за судебной защитой, в том числе со дня подачи заявления о вынесении судебного приказа либо обращения в третейский суд, если такое заявление было принято к производству.

Согласно пункта 18 вышеуказанного Постановления, по смыслу статьи 204 ГК РФ, начавшееся до предъявления иска течение срока исковой давности продолжается лишь в случаях оставления заявления без рассмотрения либо прекращения производства по делу по основаниям, предусмотренным абзацем вторым статьи 220 ГПК РФ, пунктом 1 части 1 статьи 150 АПК РФ, с момента вступления в силу соответствующего определения суда либо отмены судебного приказа. В случае прекращения производства по делу по указанным выше основаниям, а также в случае отмены судебного приказа, если неистёкшая часть срока исковой давности составляет менее шести месяцев, она удлиняется до шести месяцев (пункт 1 статьи 6, пункт 3 статьи 204 ГК РФ).

банк подал в суд 19.06.2018

Однако в вашем случае срок истёк уже на момент вынесения приказа, следовательно, сроки давности продлены не буду

и какую позицию выбрать для защиты на какие законы ссылаться ?(при написании ходатайства )

Можете ссылаться на вышеприведенные позиции Верховного суда и указать их в своём ходатайстве о применении сроков, помимо стандартных ссылок на статьи 196 и 200 ГК РФ

Ваша позиция такова, что сроки истекли уже тогда, когда банк подал на вынесение судебного приказа, а потому отмена приказа сроки не продлевает

При этом, согласно пункту 1 статьи 207 ГК РФ, с истечением срока исковой давности по главному требованию считается истёкшим срок исковой давности и по дополнительным требованиям (проценты, неустойка, залог и т. д.), в том числе возникшим после начала течения срока исковой давности по главному требованию.

д.), в том числе возникшим после начала течения срока исковой давности по главному требованию.

Сроки исковой давности по невыплаченным кредитам физических лиц

Статья акутальна на: Декабрь 2020 г.

Кандидат экономических наук, эксперт сайта.

Часто физические лица, взявшие заем в банке, попадают в тяжелое финансовое положение и утрачивают возможность расплачиваться по нему. Банк молчит, ему это выгодно, у дебитора нет денег для выплат по займу, а время идет. Через пару лет многие должники начинают хвататься, в поисках спасения, за истекшие сроки.

Содержание статьи

Что такое срок давности по кредиту

Есть ли срок давности по кредитам для физических лиц? Для начала следует разобраться в юридической терминологии. От того, насколько правильно все участники финансового спора будут оперировать терминами и понятиями, будет зависеть окончательное решение по нему.

Понятия «срок давности по кредиту» по закону в России не существует. Следовательно, нет и срока давности по нему.

Следовательно, нет и срока давности по нему.

А что есть? Законодатель предоставил финансовым организациям-кредиторам время на истребование долга у неплательщиков по займам. Только в этот период они могут пытаться самостоятельно взыскать просроченные платежи, продать задолженность коллекторской фирме, реконструировать его или подать в суд иск о принудительном взыскании.

Статьи по теме (кликните, чтобы посмотреть)

Этот период, на языке юристов, называется сроком исковой давности. Попытки дебиторов дождаться его окончания пресекаются на корню. Однако многим удается этого достичь, что становится выходом из финансового капкана.

Какой исковой срок давности по невыплаченным кредитам? Он установлен статьей 199 ГК РФ и составляет 3 года.

Как правильно рассчитать этот срок

Срок давности по задолженности по кредиту определяется юристами по-разному, так как законодатель не дал четкого определения точки его отсчета.

Важно: принятие банком решения о досрочном погашении кредита запускает новый отсчет срока давности. Сделать это он может через 3 месяца (90 дней) после последнего платежа.

Судебные решения, принятые на основании сроков, рассчитанных по окончании действия договора, в последнее время успешно опротестовываются. Ответчики ссылаются на Верховный суд. Своим постановлением от 29.09.2009 г. №43 он разъясняет, что срок исковой давности начинается с момента, когда банк узнал о неспособности дебитора погасить кредит.

Учитывая все эти нюансы, юристы финансовых организаций стали прибегать к очень интересному, третьему методу выставления иска – они стали считать этот срок по каждому отдельному платежу и, естественно, выставлять иски на каждый месяц неуплаты. Окончательное решение по таким исковым заявлениям должен дать Верховный суд.

В соответствии со ст. 202 ГК РФ допускается приостановление течения этого срока в следующих случаях:

- внесение изменений в законы, регулирующие эту правовую область;

- наступление форс-мажорных обстоятельств;

- введение моратория;

- призыв на службу в ВС РФ;

- объявление военного положения.

При устранении перечисленных обстоятельств, он продолжается с момента приостановления. В суде истец может настаивать на изменении исковых сроков в связи с официальной встречей должника с банковским служащим после прекращения выплат. Если

когда наступает, после суда, для поручителей

Последние изменения:

Рост доступных программ кредитования и снижение требований к заемщикам, в условиях ухудшения экономической ситуации в стране, привело к росту кредитных неплатежей. Три пропущенных подряд ежемесячных взноса уже являются серьезным поводом подозревать о серьезных финансовых проблемах у клиента, а начисление неустоек, штрафных санкций делает долг практически невозвратным. В такой ситуации одним из наиболее актуальных тем среди заемщиков, допустивших просрочки, становится определение срока давности по кредитной задолженности.

Три пропущенных подряд ежемесячных взноса уже являются серьезным поводом подозревать о серьезных финансовых проблемах у клиента, а начисление неустоек, штрафных санкций делает долг практически невозвратным. В такой ситуации одним из наиболее актуальных тем среди заемщиков, допустивших просрочки, становится определение срока давности по кредитной задолженности.

Задать свой вопрос (кликнуть и открыть здесь)

Остались вопросы? Задавайте! Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.Между тем, основанная на общем трехлетнем сроке исковой давности, некомпетентные граждане допускают серьезные ошибки, неправильно трактуя срок давности и его значение применительно кредитным долгам.

Годами скрываясь от общения со служащими отдела безопасности банка, специалистами по работе с проблемной задолженностью, профессиональными коллекторами, должник не только не решает ситуацию, но и значительно ее усугубляет, ведь вернуть средства в том или ином объеме все равно придется.

Общие положения законодательства

Как уже отмечалось, в гражданском законодательстве действует единый срок исковой давности, который распространяется на многие сферы нашей жизни. Однако, в первую очередь, трехлетний период – это срок обращения с иском в суд с требованием взыскать долг с неплательщика.

Важно научиться правильно определять данный срок, так как именно он становится основанием для оспаривания исков финансовых организаций и иных кредиторов в суде.

Согласно ч.1 ст.200 ГК РФ, начало отсчета срока напрямую связано с фактом выявления нарушения условий договора со стороны должника. По этой причине, чтобы понять, каков срок для предъявления исковых претензий, необходимо основываться на датах платежа, указанных в договоре.Важным нюансом является ограничение сопутствующих обязательств тем же периодом, что и общий срок давности по основным обязательствам. Иными словами, выдвижение требований по процентным начислениям, штрафам, неустойкам возможно только в период, отведенный для взыскания основного долга.

Согласно статей закона, по умолчанию, давность по кредиту определяется с момента возникновения просрочки по очередному платежу, установленному графиком. Если в течение 3-хмесячного срока должник не произведет выплату, кредитор вправе потребовать полного досрочного закрытия займа и расторжения договора.

Для данной ситуации точкой отсчета станет день, когда банк предъявит свои требования о расторжении соглашения. Когда в договоре есть четкое указание на дату окончания кредитования, отсчитывать 3-летний период нужно именно с этого момента.

Если кредит оформлялся с поручителем, на него распространяются те же законодательные нормы, что и в отношении основного заемщика, различаясь лишь в точке отсчета давности.

Особенности определения срока по кредитной задолженности

Знание законодательных норм позволит обеим сторонам процесса использовать срок давности по кредиту в своих интересах.

Одним из спорных моментов служит вопрос определения последнего взаимодействия между банком и заемщиком. Фиксация факта коммуникации станет поводом переноса точки отсчета на более поздний период (в качестве основания для обнуления отсчета используется телефонный разговор, личная встреча, любое взаимодействие, подтвержденное документально).

Фиксация факта коммуникации станет поводом переноса точки отсчета на более поздний период (в качестве основания для обнуления отсчета используется телефонный разговор, личная встреча, любое взаимодействие, подтвержденное документально).

Следующие особенности необходимо учитывать при определении давности:

- Любой платеж в рамках проблемного долга по кредитному соглашению служит основанием для переноса точки отсчета. Платеж может быть на незначительную сумму, не обязательно влечет за собой полное погашение.

- Для заемщика факт передачи долга коллектору не означает продление исковой давности по кредитной задолженности.

- После указания в требовании новой даты, к моменту которой заемщику отводится срок удовлетворения финансовых претензий, новый трехлетний период начнется именно с указанного в документе дня.

- Нельзя изменить правила определения срока исковой давности между сторонами кредитных отношений. Следует исходить только из норм законодательства, так как никакие дополнительные договоренности, согласно ст. 198 ГК, не принимаются.

По кредитной карточке

Наиболее востребованный вид кредитования – кредитные карты, которые может получить практически каждый человек, не предъявляя дополнительных справок и документов. Так как при выдаче кредиток не предполагается составление строгого графика погашения с указанием суммы платежа, вопрос установления срока давности является не менее актуальным.

Тем не менее, кредитка является такой же банковской услугой, как и оформление обычного потребительского займа, различаясь лишь в способе получения и возврата средств кредитору. Следовательно, для пластиковых карт установлен тот же период истечения давности длительностью в три года.

Точкой отсчета для долгов по кредиткам служит день выполнения последней расчетной операции.

Когда истекает срок давности после суда?

Банковские структуры строго отслеживают период действия права на истребование долга через суд, поэтому, иск подается, в большинстве случаев, в пределах данного срока.

Граждане, уклоняющиеся от разбирательств с финансовым учреждением, должны учитывать, что помимо финансовой ответственности, истец вправе потребовать привлечения к уголовной ответственности, вменяя в вину факт мошенничества.

После получения судебного постановления срок давности обнуляется в связи с переходом процесса к новой стадии – требованию выполнения судебного предписания с помощью судебных приставов.

Закон не запрещает истцу подавать исковые претензии в отношении долга за больший период. Однако, за должником сохраняется право подачи встречного иска с просьбой признать срок истекшим, если банк обратился в суд спустя отведенные законом три года.

Важно учитывать, что судебный орган не станет по собственной инициативе проверять или ограничивать истца по сроку исковой давности. Это потребует активных действий со стороны заинтересованного в отмене ответчика.

Это потребует активных действий со стороны заинтересованного в отмене ответчика.По исполнительному производству

Когда дело должника находится на исполнении, применяются иные правила поведения и нормативы. У пристава есть 6-месячный срок, чтобы разыскать должника, выявить имущество, с которого будет производится принудительное взыскание, и обеспечить выполнение судебного постановления.

В следующих ситуациях закон позволяет закрыть исполнительное производство:

- за ответчиком не установлено никакой иной собственности;

- действия по розыску должника не привели к результату.

Фактически, право требовать долг после решения суда сохраняется за банком бессрочно, пока весь долг не будет полностью погашен.

От срока исковой давности следует отличать право кредитора на возврат одолженной суммы плюс начисленные неустойки, штрафы, проценты, на основании заключенного с заемщиком договора. Несмотря на то, что обращение в суд ограничивается 3 годами, долговые обязательства не прекращаются. Требование вернуть средства может направляться в адрес должника на протяжении всей его жизни, не освобождая от долга, и не снимая с наследников финансовой ответственности перед банком после смерти. Нужны ли подобные сложности и ограничения, существенно ухудшающие качество жизни должника, решать только ему лично.

Несмотря на то, что обращение в суд ограничивается 3 годами, долговые обязательства не прекращаются. Требование вернуть средства может направляться в адрес должника на протяжении всей его жизни, не освобождая от долга, и не снимая с наследников финансовой ответственности перед банком после смерти. Нужны ли подобные сложности и ограничения, существенно ухудшающие качество жизни должника, решать только ему лично.

Рекомендуем оформлять страхование жизни и здоровья при ипотеке, так как это позволит заемщику при возникновении непредвиденных ситуаций, повлекших невозможность уплаты кредитных взносов, обезопасить себя и свою семью и сохранять нервы в порядке.

Остались вопросы? Задавайте! Наши юристы готовы ответить на все ваши вопросы, а также оказать квалифицированную помощь в подготовке заявлений в различные инстанции.Похожие статьи:

Срок исковой давности по кредитам физических лиц в банке: судебная практика по кредиторской задолженности, статья 196 ГК РФ | Таков Закон

У кредитора есть три года, чтобы обратиться в суд за взысканием долга

С каждым годом количество судебных споров между кредиторами и должниками только увеличивается. Кредитор имеет право обратиться в суд, если должник нарушил взятые на себя обязательства. По общему правилу, на это кредитору дается три года с момента последнего платежа – столько составляет срок исковой давности по кредиту в 2019 году. Если иск подан после истечение трех лет, должник вправе заявить о пропуске срока давности, что само по себе является основанием для отказа в удовлетворении требований истца.

Кредитор имеет право обратиться в суд, если должник нарушил взятые на себя обязательства. По общему правилу, на это кредитору дается три года с момента последнего платежа – столько составляет срок исковой давности по кредиту в 2019 году. Если иск подан после истечение трех лет, должник вправе заявить о пропуске срока давности, что само по себе является основанием для отказа в удовлетворении требований истца.

Расскажем подробнее, что такое срок исковой давности по кредиту в банке и какой установлен порядок его применения.

Что это такое?

Срок исковой давности (далее по тексту будет употребляться аббревиатура СИД) это период времени, в течение которого возможна защита нарушенных прав в суде. Это разновидность так называемого пресекательного срока. С его истечением прекращаются правомочия истца по защите своих интересов в судебном порядке. Это вполне логично, иначе судебные органы погрязли бы в разбирательстве дел многолетней давности, по которым невозможно собрать доказательственную базу.

Данное определение дано в соответствии со ст. 196 ГК РФ. В ст. 199 установлен порядок применения СИД:

- пропуск СИД не препятствует подаче иска,

- СИД применяется только по отдельному заявлению, ходатайству стороны ответчика,

- если о применении СИД заявлено, это является для суда безусловной причиной отказа в удовлетворении требований истца.

Общий срок – 3 года. Законодатель оставляет за собой право устанавливать специальные сроки или правила его подсчета для отдельных требований, однако СИД не может быть более 10 лет (ст. 196 ГК РФ).

«Кредитная амнистия — 2018». Реально ли списать долг по кредиту физическому лицу?

Как СИД применяется к кредитной задолженности судебная практика

Есть особенности в том, как рассчитывается срок исковой давности по кредиту. Судебная практика в 2019 году исходит из того, что началом его течения является дата, когда банк узнал о нарушении своего права. Это соответствует правилам ст. 200 ГК РФ. Когда образуется просрочка платежа по кредиту, банку становится об этом известно, и он уже вправе обратиться за защитой своих прав. Суд может с учетом обстоятельств дела определить и иной момент начала течения срока, например, дату составления определенных сводных документов о задолженности, однако чаще всего, он максимально приближен к дате последнего произведенного платежа.

Когда образуется просрочка платежа по кредиту, банку становится об этом известно, и он уже вправе обратиться за защитой своих прав. Суд может с учетом обстоятельств дела определить и иной момент начала течения срока, например, дату составления определенных сводных документов о задолженности, однако чаще всего, он максимально приближен к дате последнего произведенного платежа.

Ранее существовавшая судебная практика об отсчете СИД с момента окончания договора сейчас не распространена. Она давала большие возможности банкам по злоупотреблению своими правами, ведь можно было насчитывать пени и штрафные санкции за весь установленный период действия договора и подавать в суд только после того, как он закончится, хотя руководству кредитной организации уже понятно, что заемщик не намерен исполнять свои обязательства.

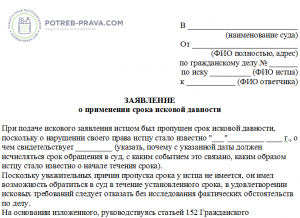

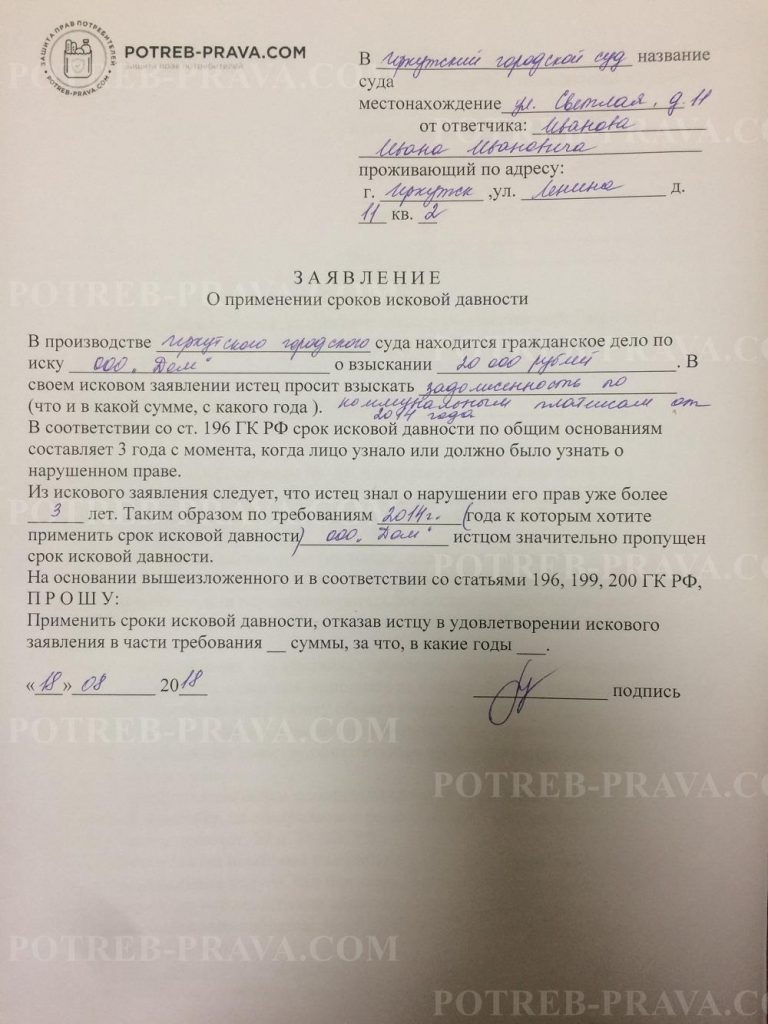

Если срок исковой давности истек

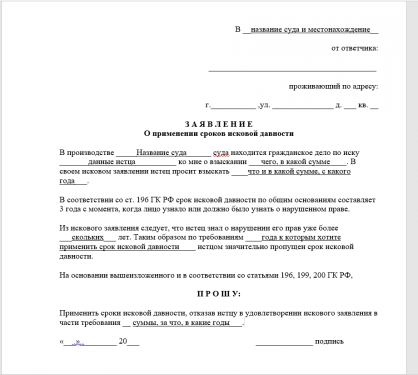

Не следует думать, что когда истекает СИД, все взаимоотношения между сторонами прекращаются автоматически. У банков есть возможность взыскать просроченный кредит, срок исковой давности не применяется судом самостоятельно, для этого нужно заявление ответчика. Образец можно найти не информационных стендах в суде, заполнить его не представляет труда, главное, необходимо указать на пропуск СИД. Однако необходимо быть готовым к тому, что в суде придется доказать дату отсчета СИД.

Образец можно найти не информационных стендах в суде, заполнить его не представляет труда, главное, необходимо указать на пропуск СИД. Однако необходимо быть готовым к тому, что в суде придется доказать дату отсчета СИД.

Кроме того, банк может продать долг и часто этим пользуется. Коллекторы же обычно не прибегают к принудительному взысканию и помощи приставов, применяя свои собственные методы взаимодействия с должником.

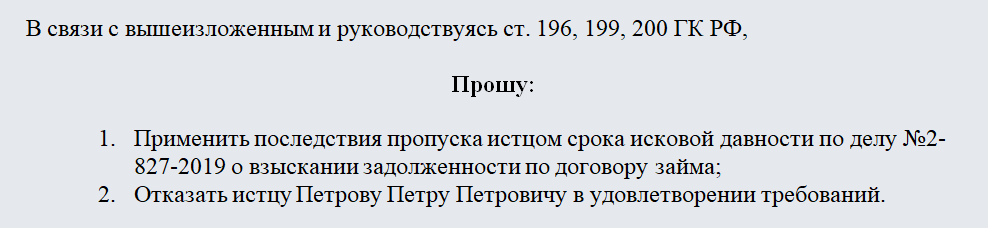

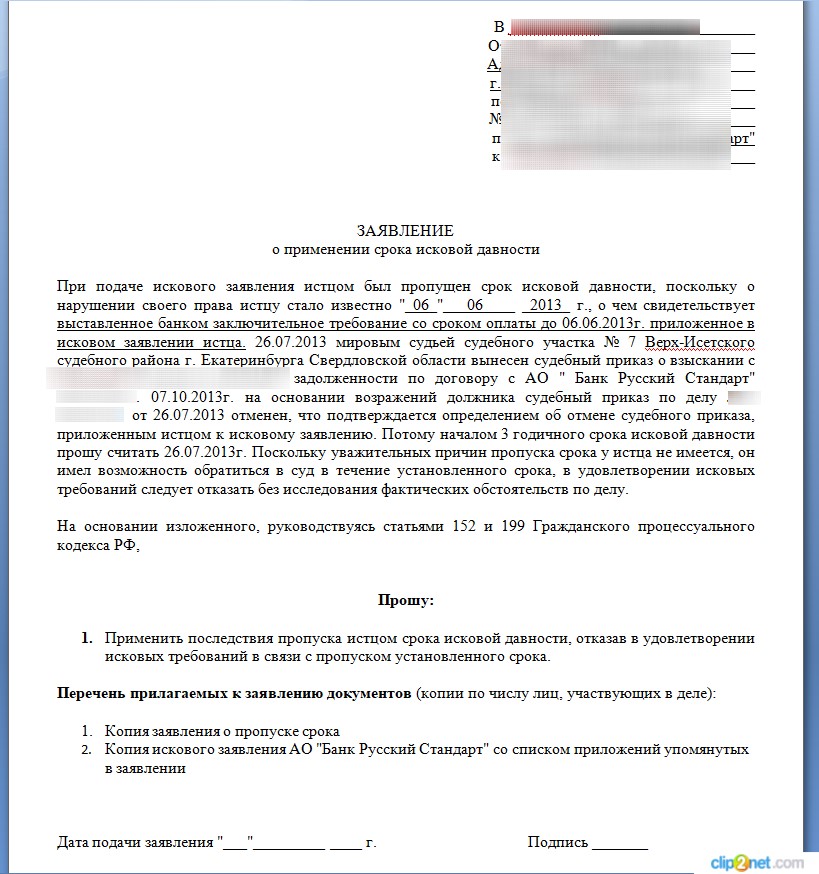

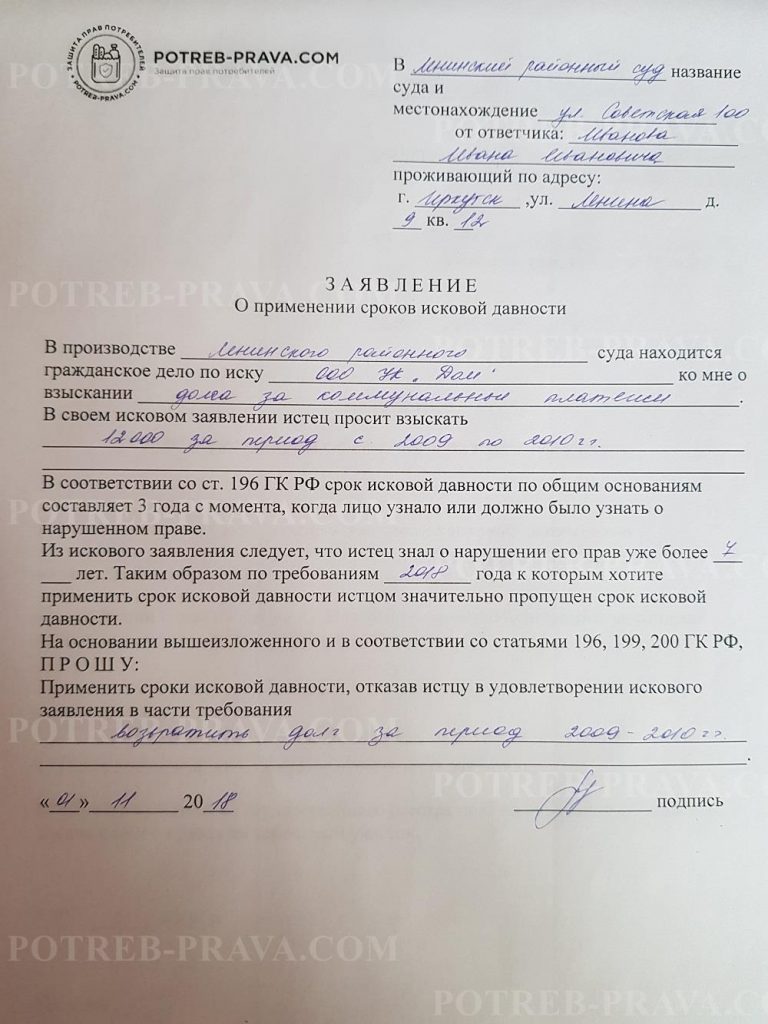

Скачать образец ходатайства о применении срока исковой давности

Обращаем особое внимание: в соответствии со ст. 203 ГК РФ течение СИД прерывается действиями должника, свидетельствующими о том, что он согласен с требованиями кредитора. К числу таких действий, согласно разъяснениям Верховного суда относятся, в частности:

- признание предъявленной претензии с указанием суммы и признания долга,

- изменение договора самостоятельно или через представителя (реструктуризация и т.д.),

- подписание акта сверки.

После перерыва СИД начинает течь заново, то есть, опять отсчитываются три года.

Обзор статьи 46 (часть 1, пункты 4 и 3) ФЗ «Об исполнительном производстве»

В формате вопрос-ответ

Существует ли специальный срок исковой давности для требований кредиторов, возникших из договора потребительского кредита?

Нет, законом специальные сроки для таких требований не предусмотрены, действует общий СИД. Закон не регулирует отдельно сроки исковой давности по кредитам физических лиц, статья 196 ГК РФ применяется для всех рановидностей кредитов. Однако есть особенности, связанные с правилами определения даты начала течения срока.

Как отсчитывается срок исковой давности после отмены судебного приказа?

Есть такое понятие в законодательстве, как перерыв течения срока. Это касается и срока исковой давности. До внесения в ГК РФ изменений в 2013 году СИД прерывался подачей иска (или заявления о выдаче судебного приказа, по логике закона) в суд, теперь только совершением действий, свидетельствующих о признании требований истца.

Согласно ст. 204 ГК РФ на время судебного разбирательства течение срока «замораживается». При этом в части второй статьи установлено, что в случае оставления иска без рассмотрения течение срока продолжается. Эти положения можно распространить и на судебный приказ. В случае его отмены течение СИД, начавшееся до момента обращения с требованием, продолжается с момента вынесения соответствующего определения судом. В этом и есть принципиальное различие. После перерыва срока исковой давности начинает течь заново, в соответствии с законом, то есть, заново отсчитываются три года. В случае же с отменой судебного приказа отсчет срока не возобновляется, он продолжается.

Сколько длится срок исковой давности по кредиторской задолженности в 2019 году?

Общий срок определен законом 3 года. Это правило действует, если не установлено иное.

Какие правила подсчета СИД установлены для поручителя?

Поручительство ограничено по сроку действия периодом, установленным в договоре.

Не плачу кредит 3 года – истек ли срок давности?

СИД истек, если в течение этих лет банк не обращался за судебной защитой в отношении должника. Бывает так, что должники даже не знают, что в отношении них открыто исполнительное производство на основании судебного акта. Проверить открытые исполнительные производства можно в Базе данных исполнительных производств на сайте ФССП. Если там нет информации, то волноваться не о чем. В случае обращения банка в суд за взысканием долга, необходимо будет заявить о пропуске банком срока исковой давности по кредитам, который составляет 3 года.

Срок исковой давности по кредиту физических лиц: судебная практика, законы

Под сроком исковой давности по кредиту подразумевается временной период, в течение какового кредитор может направить свои претензии в суд с целью принудительного взыскания задолженности с заемщика или его поручителей. Когда таковой срок пропущен, взыскание в судебном порядке будет невозможным. Узнайте отдельные нюансы расчета срока исковой давности по кредиту, а также то, можно ли не платить кредит с истекшим сроком давности.

Когда таковой срок пропущен, взыскание в судебном порядке будет невозможным. Узнайте отдельные нюансы расчета срока исковой давности по кредиту, а также то, можно ли не платить кредит с истекшим сроком давности.

Оглавление: 1. Понятие и определение исковой давности в российском законодательстве 2. Как и с какого момента рассчитывается срок исковой давности по кредиту 3. Можно ли и как не платить кредит по истечении исковой давности

Понятие и определение исковой давности в российском законодательстве

Российское законодательство регулирует вопросы использования понятия исковой давности – этому понятию посвящена Глава 12 Гражданского кодекса. Под исковой давностью с точки зрения законодательства подразумевается срок, в течение которого лицо, чьи права были нарушены, может надеяться на защиту своих попранных прав в судебном порядке. То есть – если иск будет подан после окончания такового срока исковой давности без уважительных причин, тогда по ходатайству ответчика в течение хода судебного разбирательства будет вынесено решение про отказ в иске.

При этом срок исковой давности распространяется на большинство гражданских дел за исключением строго оговоренного списка ситуаций, в которых исковая давность не применяется либо назначаются специальные сроки. Кредиты и долговые обязательства к таковым не относятся. Как и для остальных дел, рассматриваемых с точки зрения применения общих положений, срок давности составляет три года.

Обратите внимание

Рассмотрение иска о нарушении прав судом возможно вне зависимости от срока, прошедшего с нарушения таковых прав. А нормативы о применении исковой давности действуют лишь в случае заявления одной из сторон суда о прошествии установленного трехлетнего срока.

Как и с какого момента рассчитывается срок исковой давности по кредиту

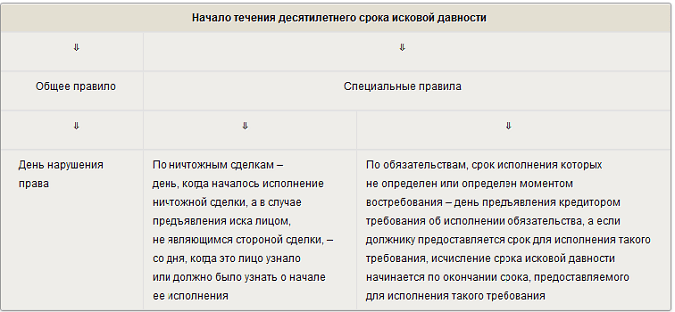

Порядок исчисления сроков давности по кредиту, соответственно положениям статьи 200 ГК РФ, начинается с момента, когда лицо, чьи права были нарушены, узнало о таковом нарушении, либо, когда само таковое нарушение было совершено. Либо – с момента окончания сроков исполнения договора. Соответственно, в случае с кредитными средствами, срок начинает вести свое исчисление с момента, когда был пропущен обязательный платеж, либо с момента окончания заключенного с банком договора в зависимости от формулировки такового договора.

Либо – с момента окончания сроков исполнения договора. Соответственно, в случае с кредитными средствами, срок начинает вести свое исчисление с момента, когда был пропущен обязательный платеж, либо с момента окончания заключенного с банком договора в зависимости от формулировки такового договора.

Обратите внимание

Вне зависимости от текста договора, любые назначения иных сроков давности, кроме установленного на федеральном уровне трехлетнего являются незаконными. Если сроки давности рассчитываются относительно конечных сроков исполнения договора, вне зависимости от таковых они не могут составлять более десяти лет с момента возникновения у сторон обязательств друг перед другом, то есть – с момента его заключения.

При этом течение сроков по кредитным обязательствам может быть приостановлено. В частности, приостановление течения срока исковой давности предусматривается на время службы по призыву либо, когда предъявление требований о погашении долга было невозможно по причине действий непреодолимой силы. Также, могут устанавливаться иные возможности приостановления для срока давности по кредиту отдельными законами и нормативными актами, а также мораториями федерального уровня, однако на 2017 год таковых законодательная база не имеет.

Также, могут устанавливаться иные возможности приостановления для срока давности по кредиту отдельными законами и нормативными актами, а также мораториями федерального уровня, однако на 2017 год таковых законодательная база не имеет.

Следует отличать приостановление течения исковой давности и перерыв в нем. Порядок восстановления сроков исковой давности по кредитам предусматривает, что в случае, когда имело место их приостановление, оставшийся срок начинает отсчитываться с момента окончания событий, приведших к приостановлению. При этом если оставшийся срок составлял менее шести месяцев – он продлевается до такового рубежа. Перерыв же в течение срока давности приводит к началу его течения заново в полном объеме. Основанием для перерыва в сроках исковой давности может быть следующее действие:

- Признание должником долга в любой форме. В том числе в разговоре с сотрудниками банка или же при принятии лично письма из банковской организации.

- Направление платежа в банк по имеющемуся кредиту.

- Подписание любых сделок, связанных с конкретным кредитом.

- Раздел полученного кредита и кредитных обязательств в ходе расторжения брака.

Можно ли и как не платить кредит по истечении исковой давности

Вопросы того, как не платить кредит по сроку давности интересуют многих россиян. При этом действующее законодательство действительно может обеспечить таковую возможность, но с целым рядом нюансов и последствий. Так, следует помнить, что истечение срока исковой давности не означает исчезновение обязательств перед банком, а лишь срок, по которому таковые обязательства могут полноценно удовлетворяться в судебном порядке. То есть фактически, банк может продолжать насчитывать долг и проценты по непогашенному кредиту и, если таковая возможность предусмотрена договором – впоследствии осуществлять списание с других счетов клиента в этом же банке в счет погашения кредита.

Кроме этого, к возможным последствиям истечения срока исковой давности по кредиту можно отнести:

- Квалификацию действий такового заемщика в качестве мошенничества и открытие уголовного дела.

- Порчу кредитной истории и последующие трудности с приобретением банковских продуктов не только в банке-кредиторе, но и в других банковских организациях.

Обратите внимание

Если по кредиту уже прошел судебный процесс и иск был удовлетворен судом, сроки исковой давности не могут применяться в качестве основания для отказа в уплате кредита по исполнительному листу.

Другим важным нюансом является расчет срока давности в случаях, когда заемщиком выступил банк, впоследствии признанный банкротом либо лишенный лицензии. Тогда течение давности приостанавливается, так как банкротство или лишение лицензии могут считаться обстоятельствами непреодолимой силы. При этом возобновляется срок исковой давности при передаче долговых обязательств клиентов правопреемникам таковой организации – они имеют право истребовать долг так же, как и банк.

Проценты по кредиту, пени и иные неустойки не могут служить основанием для перенесения сроков давности. То есть, их истребование должно подаваться в рамках судебного иска вместе с телом кредита. Таким образом, и сроки давности на них исчисляются также в общем порядке.

Таким образом, и сроки давности на них исчисляются также в общем порядке.

Обратите внимание

Чтобы применить срок давности к кредиту, необходимо обязательное наличие иска в суд от банковской организации. Ходатайство о сроках давности должно быть направлено во время судебных разбирательств. Доказательства о неприменении понятия давности должны предоставляться именно банком.

Загрузка…Исковая давность. Как взыскать долги своевременно?

Невозврат долгов был, есть и будет.

Причины могут быть разнообразными — от реальных экономических сложностей до сознательного уклонения от исполнения своих обязанностей.

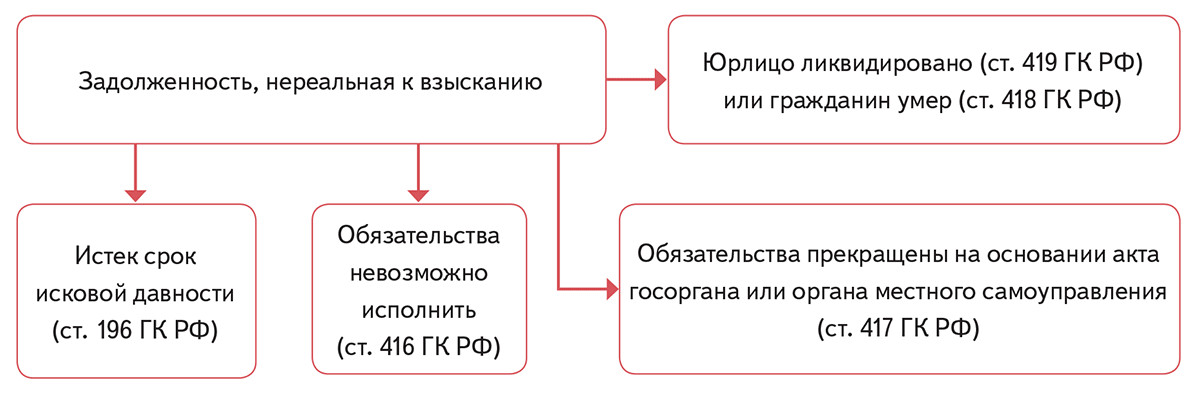

Дебиторская задолженность

Дебиторскую задолженность принято разделять на нормальную — т.е. ту, по которой еще не пришла пора платить, и просроченную.

Последняя подразделяется на:

- сомнительную — т.е. не погашенную в оговоренный срок и, которая к тому же, не имеет никакого обеспечения;

-

безнадежную, коей является и задолженность, нереальная к взысканию. Это может быть вызвано разными причинами, например, ликвидацией должника, его банкротством, или когда срок исковой давности истек).

Это может быть вызвано разными причинами, например, ликвидацией должника, его банкротством, или когда срок исковой давности истек).

Это может быть вызвано разными причинами, например, ликвидацией должника, его банкротством, или когда срок исковой давности истек).Сегодня мы подробно остановимся на сроках исковой давности.

Исковая давность

Исковая давность — это тот период времени, в течение которого кредитор имеет право подать заявление о нарушенных правах.

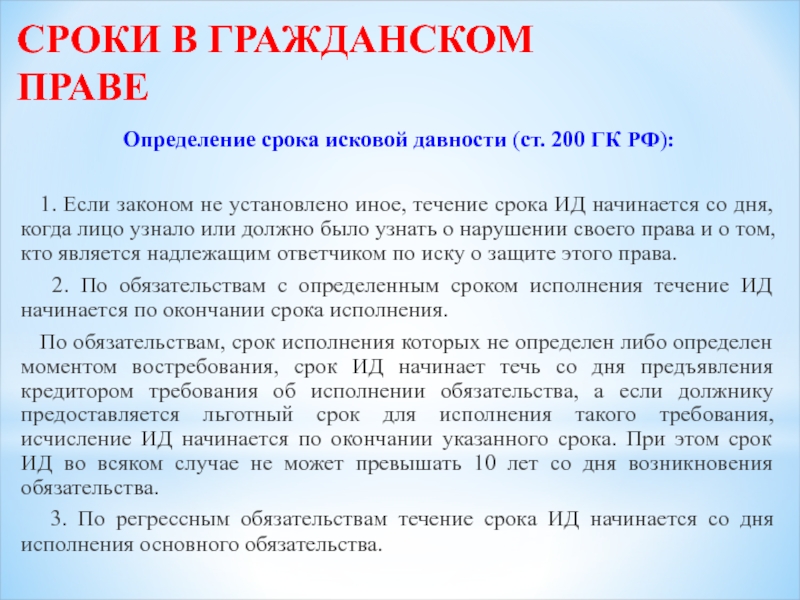

Общий срок исковой давности по взысканию долга — три года, которые отсчитываются со дня, когда пострадавшая сторона выяснила, что права нарушены. Важно, что для некоторых требований законом установлен специальный срок исковой давности, укрощенный или удлиненный по сравнению с общим.

Хотя срок исковой давности дается достаточно длительным, учтите, его нельзя «выпускать» из вида. 3 года протекают быстро, а то, что время — понятие растяжимое, нагляднее всего проявляется именно в процессе взыскания долгов. При грамотном подходе (и юристе) должник способен усыпить бдительность кредитора до такой степени, что эти три года просто-напросто истекут.

Внимание: сроки давности по взысканию задолженности, пропущенные юридическим лицом, а также гражданином — Индивидуальным предпринимателем, не восстанавливается, и причины пропуска никакого значения не имеют.

Пропуск срока

Если же кредитор, пропустив срок, все-таки отправляется в суд, то есть лишь малая надежда на то, что должник не обратит внимания на истекший срок давности. Чаще всего Ответчик быстро выявляет факт истечения срока исковой давности, делает соответствующее заявление суду, который отказывает в иске (поскольку основание для отказа налицо).

Однако не будьте обмануты, и не пропустите существенно важные обстоятельства, которые могут изменить ситуацию в вашу пользу. Так, Законодательством четко предусмотрено несколько случаев, когда сроки исковой давности приостанавливаются.

Срок может быть приостановлен, например, если партнеры ведут переговоры, прибегают к медиации, посредникам. Приостановка «включается» на период, прямо предусмотренный соответствующим нормативным актом о медиации, а если срок не определен, то он «замораживается» на полгода, считая со дня начала процедуры.

Срок исковой давности приостанавливается, если: ….

Смотрите материал, подготовленный ведущим юрисконсультом «РосКо — Консалтинг и аудит» Еленой Потураевой.

Срок давности

долга в Юте | Долг с отсрочкой давности

По закону срок исковой давности запрещает коллекторским агентствам предъявлять к вам иск за старые долги. Срок исковой давности варьируется для разных видов долга и может быть возобновлен при определенных обстоятельствах, поэтому никогда не предполагайте, что коллектор не имеет права взыскать долг в соответствии со сроком давности просто потому, что применимый период времени истек. Соберите свои документы, просмотрите историю платежей, просмотрите контракт и обратитесь к юристу, прежде чем совершать какие-либо платежи или обещания выплатить, если вы считаете, что долг слишком стар для принудительного исполнения в суде.

Предотвращает ли срок исковой давности коллекторские компании подавать иски?

Срок исковой давности является убедительной защитой, поэтому он не применяется автоматически и не препятствует сборщикам долгов взыскать просроченные долги. Он поднимается в ходе судебного разбирательства, которое остановит иск о взыскании долга, если суд определит, что срок, когда сборщику долга разрешено подать иск против вас, истек. Тогда суд отклонит дело против вас.Если вам предъявлен иск за просроченную задолженность, и вы считаете, что срок давности может помешать коллекторскому агентству подать иск о взыскании этого долга, вы должны повысить срок давности защиты при подаче своего ответа. Поскольку это утвердительная защита, неспособность ее правильно поднять может привести к потере защиты.

Могут ли сборщики долгов попытаться взыскать долг с истекшим сроком давности?

Если коллекторское агентство не подает на вас в суд, а просто пытается взыскать долг, срок исковой давности запрещен, ситуация становится еще более туманной. Как правило, сборщики могут попытаться взыскать долги с истекшим сроком давности. Но они не могут угрожать подать в суд или делать при этом какие-либо обманчивые заявления. Угрозы подать на вас в суд, когда срок погашения долга истек, или попытка обмануть вас, заставив вас думать, что они могут подать на вас в суд, когда они не могут, являются нарушением Закона о справедливой практике взыскания долгов, который позволит вам предъявить им иск о возмещении ущерба.

Как правило, сборщики могут попытаться взыскать долги с истекшим сроком давности. Но они не могут угрожать подать в суд или делать при этом какие-либо обманчивые заявления. Угрозы подать на вас в суд, когда срок погашения долга истек, или попытка обмануть вас, заставив вас думать, что они могут подать на вас в суд, когда они не могут, являются нарушением Закона о справедливой практике взыскания долгов, который позволит вам предъявить им иск о возмещении ущерба.

Например, в недавнем деле Седьмой окружной апелляционный суд постановил, что агентство по взысканию долгов Portfolio Recovery Associates нарушило Закон о справедливой практике взыскания долгов, использовав тщательно продуманные формулировки в письме с предупреждением о взыскании задолженности, в котором была предпринята попытка скрыть от должника, что срок давности запрещал коллекционеру подавать в суд или угрожать судебным иском для взыскания долга.

Также является нарушением Закона о справедливой практике взыскания долгов, если сборщик долгов пытается заставить вас продлить срок давности. Как обсуждается ниже, определенные действия с вашей стороны могут изменить период времени, но сборщики долгов не могут обмануть вас, заставив предпринять какие-либо из этих действий. Чаще всего это происходит, когда сборщики долгов пытаются взыскать долги зомби, срок действия которых давно истек, и которые были куплены коллекторскими агентствами за гроши на доллар.

Как обсуждается ниже, определенные действия с вашей стороны могут изменить период времени, но сборщики долгов не могут обмануть вас, заставив предпринять какие-либо из этих действий. Чаще всего это происходит, когда сборщики долгов пытаются взыскать долги зомби, срок действия которых давно истек, и которые были куплены коллекторскими агентствами за гроши на доллар.

Какой срок давности по долгу?

В штате Юта существуют разные сроки давности по долгам. Какой именно срок давности применяется, зависит от типа долга. Как правило, срок исковой давности по долгу на основании письменного соглашения составляет шесть лет. Устные контракты и долги, возникшие в связи с открытыми счетами магазина за любые товары, изделия или товары, подлежат исполнению в суде только в течение четырех лет. Самый длинный срок исковой давности в штате Юта для долгов — это восьмилетний срок исковой давности для исполнения судебного решения.

В Юте действуют другие сроки давности, которые могут применяться в менее распространенных ситуациях, поэтому не считайте этот список исчерпывающим. И будьте осторожны с судебными решениями, потому что судебные решения могут обновляться каждые восемь лет, что возобновит восьмилетний период давности.

И будьте осторожны с судебными решениями, потому что судебные решения могут обновляться каждые восемь лет, что возобновит восьмилетний период давности.

Счет открыт или закрыт?

Вопрос о том, является ли счет открытым или закрытым, является важным вопросом для определения того, какой срок давности применяется. Закрытая задолженность обычно относится к единичным изолированным сделкам и обычно подлежит шестилетнему сроку давности в отношении долгов на основании письменных соглашений.Открытые долги могут подпадать под четырехлетний период для открытых счетов магазина, но во многих случаях могут подпадать под шестилетний период времени по письменным контрактам.

Например, типичный договор купли-продажи автомобиля подпадет под шестилетний срок давности, поскольку сделка основана на письменном соглашении. И наоборот, кредитная карта, выпущенная розничным магазином, которая может использоваться только для покупок в этом магазине, обычно попадает в четырехлетний период.

Проблема становится еще более запутанной, когда компания, выпускающая кредитные карты, выдает кредитную карту только на основании заявления, но никогда не получает письменного соглашения.Суды низшей инстанции обычно рассматривают шестилетний срок. Такой результат кажется очевидным неверным толкованием статута, но, к сожалению, Верховный суд штата Юта так и не прояснил этот вопрос. Пока это не произойдет, безопасное предположение, если вам предъявят иск о выплате долга, заключается в том, что шестилетний срок давности будет применяться в отдельных случаях задолженности по кредитной карте. Если есть какие-либо сомнения и срок долга превышает четыре года, обратитесь к юристу, чтобы узнать, есть ли способ оспорить применимость четырехлетнего периода.Это вопрос, который нужно проверить в суде.

Когда истекает срок давности?

Как правило, срок давности по долгам, основанным на письменных контрактах, начинает действовать, когда первый платеж должен был быть произведен, но не оплачен. Другими словами, период начинается при нарушении контракта. Эта дата, возможно, может быть продлена на применимые льготные периоды, поэтому будьте осторожны, если даты близки. Также имейте в виду, что обстоятельства, отличные от невыплаты платежа, могут привести к нарушению контракта, поэтому знайте, могли ли произойти какие-либо другие нарушения контракта.

Для долгов, подпадающих под четырехлетний период, срок исковой давности начинает отсчитываться, когда либо произведено последнее списание, либо получен последний платеж, в зависимости от того, что наступит последним.

Для судебных решений восьмилетний период начинается с даты вынесения судебного решения. Если решение возобновляется, восьмилетний период также продлевается.

Возобновление, отмена или продление срока давности

Есть несколько способов возобновить, отменить или продлить срок давности.Сборщики долгов нарушают Закон о справедливой практике взыскания долгов, если они пытаются обманом заставить вас сделать это, но агрессивные и оскорбительные сборщики и даже поверенные по взысканию долгов часто все равно делают.

Возрождение срока давности

Выполнение платежа по долгу с истекшим сроком давности возобновит или возобновит действие срока исковой давности. Даже крохотный платеж вернет долг. Вот почему сборщики долгов часто просят символический платеж по старым долгам. И не имеет значения, является ли долг только год или два или выходит за рамки срока давности.Выполнение этого токена перезапускает часы.

Письменное обещание выплатить долг также возобновит срок исковой давности. Опять же, вот почему коллекционеры будут просить вас электронное письмо или письмо, подтверждающее ваше намерение выплатить долг, даже если они не требуют оплаты. Они знают, что письменное обещание выплатить возродит даже самый старый долг.

Подтверждение долга в письменной форме — еще один способ восстановить срок давности по долгу с истекшим сроком давности. Вот почему вам следует избегать основных компаний по ремонту кредитов, потому что большинство из них не имеет ни малейшего представления о том, что плохо написанное письмо о кредитном споре может привести к признанию долга и перезапуску часов.

Отказ от срока давности

Как обсуждалось ранее, срок исковой давности является положительной защитой, от которой отказываются, если вы не повысите ее, когда вам предъявят иск о выплате долга. Это хороший повод обратиться к юристу по искам о взыскании долгов. Хороший адвокат будет должным образом защищать и аргументировать эту и другие применимые позитивные аргументы.

Продление срока давности

Продление срока давности, также называемое толлингом, происходит, когда какое-либо лицо больше не находится под юрисдикцией судов штата Юта.Чаще всего это происходит, когда человек на какое-то время выходит из штата, а затем возвращается. Когда это происходит, время, когда лицо отсутствовало и не подпадало под личную юрисдикцию, не включается как часть времени, ограниченного для начала действия в соответствии со сроком давности.

Как обсуждалось выше, оплата долга также продлевает установленный законом срок для взыскания. Из-за этого некоторые более агрессивные сборщики фактически производят фантомные платежи по собственному долгу в надежде продлить срок давности. Да, это является нарушением Закона о добросовестном взыскании долга, но многих не поймают, поскольку иногда бывает сложно обнаружить и доказать, кто произвел фантомный платеж.

Да, это является нарушением Закона о добросовестном взыскании долга, но многих не поймают, поскольку иногда бывает сложно обнаружить и доказать, кто произвел фантомный платеж.

Что делать, если коллектор пытается взыскать долг с истекшим сроком давности?

Если коллектор пытается взыскать долг с истекшим сроком давности или долг, который, по вашему мнению, может быть слишком старым для взыскания, не производите никаких платежей по долгу и не давайте никаких обещаний по выплате долга. Сначала выясните, не слишком ли старый долг.В противном случае вы сбросите срок давности и даже самый старый долг зомби будет возрожден. Проверьте документы и историю платежей, чтобы увидеть, не слишком ли старый долг, и не бойтесь попросить у взыскателя подтверждение долга, договор и историю платежей, если вам нужны копии.

Если коллектор прислал вам письма, которые кажутся неясными, могут ли они подать на вас в суд за задолженность, или они пригрозили предъявить иск по долгу с истекшим сроком давности по телефону, немедленно свяжитесь с адвокатом по защите прав потребителей. У вас может быть иск против коллекционера за нарушение Закона о справедливой практике взыскания долгов, который дает вам право требовать от коллектора возмещения вам убытков.

У вас может быть иск против коллекционера за нарушение Закона о справедливой практике взыскания долгов, который дает вам право требовать от коллектора возмещения вам убытков.

Вам также следует связаться с адвокатом, если вам предъявлен иск за просроченный долг или долг зомби. Таким образом, вы можете быть уверены, что ваша утвердительная защита сохранена и правильно заявлена, и вы сможете потребовать возмещения убытков от взыскателя долгов.

Что бы вы ни делали, действуйте быстро. Срок исковой давности не остановит автоматически взыскание долга по старому долгу и не защитит вас в суде, если вы должным образом не подадите защиту.Во многих из этих случаев попытка взыскания долга с истекшим сроком давности может также нарушить Закон о справедливой практике взыскания долга, который может позволить вам изменить ситуацию и получить платеж от взыскателя долга.

Лекция 10 Государственный долг | Промежуточная макроэкономика

Ссылка на слайды / Ссылка на раздаточный материал

Является ли государственный долг проблемой? Вытесняет ли государственный долг накопление частного капитала? Какой оптимальный уровень государственного долга? Это очень важные вопросы, которые яростно обсуждаются макроэкономистами и политиками во всем мире.

До сих пор мы говорили о государственных расходах и налогах, как если бы правительство могло взять на себя столько долгов, сколько пожелает. Но тогда почему бы правительству просто не заняться еще большим сокращением налогов и увеличением государственных расходов или и тем, и другим? Мы сослались на первую причину, когда говорили о последствиях наличия \ (1-c_1  Вторая война. Однако об этих уровнях расходов явно не может быть и речи, и, возможно, это не то, что мешает правительству делать немного больше расходов или немного больше налоговых льгот.

Вторая война. Однако об этих уровнях расходов явно не может быть и речи, и, возможно, это не то, что мешает правительству делать немного больше расходов или немного больше налоговых льгот.

Возьмем недавний пример: только что введенное Трампом снижение налогов привело к снижению безработицы до исторически низкого уровня и подтолкнуло рост ВВП к максимумам, которые не наблюдались в течение долгого времени, как предсказывала кейнсианская модель. Так в чем же проблема со снижением налогов? Почему на них жалуются многие ведущие экономисты?

Причина в том, что эти снижения налогов явно увеличили государственный долг США, и на самом деле они в основном критикуются по этим причинам.Это имеет смысл: когда государственные расходы увеличиваются \ (\ Delta G> 0 \), это приводит к дефициту государственного бюджета такой же величины: \ (\ Delta (TG) = — \ Delta G <0. \) Аналогичным образом, снижение налогов \ (\ Delta T <0 \) приводит к увеличению дефицита, задаваемому \ (\ Delta (TG) = \ Delta T <0 \). Можно беспокоиться о том, что этот долг когда-нибудь придется выплатить, и что нынешнее поколение просто ложится бременем на будущие поколения. В этом случае более высокий ВВП сегодня можно рассматривать только как ведущий к более низкому ВВП в будущем, когда совокупный спрос будет уменьшаться.

Можно беспокоиться о том, что этот долг когда-нибудь придется выплатить, и что нынешнее поколение просто ложится бременем на будущие поколения. В этом случае более высокий ВВП сегодня можно рассматривать только как ведущий к более низкому ВВП в будущем, когда совокупный спрос будет уменьшаться.

В ходе этой лекции мы затронем три связанных вопроса, касающихся государственного дефицита и государственного долга:

Сначала мы покажем, без использования какой-либо экономической модели, что простой бухгалтерский учет предполагает, что государственный долг находится на устойчивой траектории всякий раз, когда реальная процентная ставка по государственному долгу ниже, чем темпы роста ВВП (\ (r

Во-вторых, с помощью экономической модели я проиллюстрирую, что неверно, что государственный долг обязательно нужно будет выплачивать в конечном итоге, так что государственный долг не обязательно является бременем для будущих поколений — аргумент, который часто приводится в общественных дебатах. В модели перекрывающихся поколений и при условии, что накопление капитала превышает уровень Золотого правила (\ (r

динамической неэффективности , государственный долг никогда не выплачивается, поскольку всегда появляются новые поколения. , которые покупают государственный долг в молодости и продают его следующему поколению в старости.Это устойчиво всякий раз, когда \ (r \ leq g \), по причинам, изложенным в первой части. В-третьих, и последнее, мы обсудим влияние более крупного государственного дефицита на экономику и опровергнем кейнсианские и неоклассические взгляды на этот вопрос. В частности, кейнсианские и неоклассические экономисты имеют очень разные прогнозы воздействия более высокого государственного дефицита на инвестиционные расходы.

Мы обсуждаем этот и другие связанные с этим вопросы, связанные с так называемым «Взглядом казначейства» и законом Сэя, в последнем разделе этой лекции.Наконец, мы рассмотрим некоторые данные: некоторые данные о государственном долге, некоторые данные о процентных ставках. В частности, мы будем обсуждать распространенное заблуждение: долговой кризис Греции или, аналогично, относительно высокие процентные ставки по государственному долгу Италии показывают, что гипотеза вытеснения верна и что процентные ставки действительно повышаются при увеличении государственного долга.

Мы обсуждаем этот и другие связанные с этим вопросы, связанные с так называемым «Взглядом казначейства» и законом Сэя, в последнем разделе этой лекции.

Мы обсуждаем этот и другие связанные с этим вопросы, связанные с так называемым «Взглядом казначейства» и законом Сэя, в последнем разделе этой лекции.Закон движения государственного долга

В этой лекции мы обозначаем все в терминах товаров (то есть в реальном выражении), чтобы не думать о сложных вопросах, связанных с инфляцией.Обозначим через \ (G_t \) государственные расходы в периоде \ (t \), а через \ (T_t \) налоги в периоде \ (t \). Обозначим также через \ ((G_t-T_t) \) государственный (первичный) дефицит в периоде \ (t \), который представляет собой превышение государственных расходов над налогами, взимаемыми государством (таким образом, когда \ (G_t-T_t > 0 \), в бюджете дефицит, так что государство должно брать взаймы). Если процентная ставка, которую платит правительство, задается как \ (r_t \), то закон движения государственного долга определяется выражением:

\ [B_ {t} = (1 + r_t) B_ {t-1} + G_ {t} -T_ {t}.\]

Если процентная ставка, которую платит правительство, задается как \ (r_t \), то закон движения государственного долга определяется выражением:

\ [B_ {t} = (1 + r_t) B_ {t-1} + G_ {t} -T_ {t}.\]

Общий дефицит государственного бюджета , который равен изменению государственного долга \ (\ Delta B_ {t} \), равен сумме процентных выплат и первичного дефицита \ (G_ {t} -T_ {t}: \)

\ [\ text {Дефицит} _ {t} = \ Delta B_ {t} = B_ {t} -B_ {t-1} = \ underbrace {r_tB_ {t-1}} _ {\ text {Выплата процентов}} + \ underbrace {G_ {t} -T_ {t}} _ {\ text {Primary Deficit}} \]

Из приведенного выше уравнения эволюция отношения долга к ВВП \ (B_ {t} / Y_ {t} \):

\ [\ frac {B_ {t}} {Y_ {t}} = (1 + r_t) \ frac {Y_ {t-1}} {Y_ {t}} \ frac {B_ {t-1}} {Y_ {t-1}} + \ frac {G_ {t} -T_ {t}} {Y_ {t}} \]

Обозначим отношение долга к ВВП через \ (b_t \):

\ [b_t \ Equiv \ frac {B_t} {Y_t}.\]

Следовательно:

\ [b_t = (1 + r_t) \ frac {Y_ {t-1}} {Y_ {t}} b_ {t-1} + \ frac {G_ {t} -T_ {t}} {Y_ {t} }. \]

Предполагая, что ВВП растет темпами \ (g_Y \), мы имеем:

\ [\ frac {Y_t} {Y_ {t-1}} = 1 + g_Y. \]

Следовательно:

\ [\ boxed {b_t = \ frac {1 + r_t} {1 + g_Y} b_ {t-1} + \ frac {G_ {t} -T_ {t}} {Y_ {t}}}. \]

\]

Предполагая, что ВВП растет темпами \ (g_Y \), мы имеем:

\ [\ frac {Y_t} {Y_ {t-1}} = 1 + g_Y. \]

Следовательно:

\ [\ boxed {b_t = \ frac {1 + r_t} {1 + g_Y} b_ {t-1} + \ frac {G_ {t} -T_ {t}} {Y_ {t}}}. \]

Условие устойчивости государственного долга

Мысленный эксперимент полезен, чтобы подумать об устойчивости государственного долга в этой среде. Представьте, что все будущие первичные излишки были равны нулю после \ (t = t_0 \), то есть: \ [\ text {для всех} t \ geq t_ {0}, \ quad G_ {t} = T_ {t}, \] и что реальные процентные ставки постоянны после \ (t \ geq t_0 \): \ [r_t = r.{t} \ to + \ infty \), когда \ (t \ to + \ infty \). Тогда отношение долга к ВВП в размере стремится к бесконечности .

Является ли государственный долг в США приемлемым? Какой из этих трех случаев актуален для экономики США? Устойчив ли государственный долг в США? Как соотносятся реальная процентная ставка \ (r \) и темп роста ВВП \ (g_Y \)? До сих пор я бы сказал, что справедливо будет сказать, что \ (r

Реальную процентную ставку \ (r \) можно измерить двумя способами:

- Либо с использованием номинальной процентной ставки, либо с вычетом среднего ожидаемого (или реализованного) уровня инфляции, чтобы получить реальную процентную ставку.На рисунке 10.1 показано, что номинальная процентная ставка в последнее время составляла в среднем от 2 до 3%, а инфляция в среднем составляла от 1 до 2%. Это подразумевает реальную процентную ставку, которая составляет около 1%, возможно, 2%.

Рисунок 10.1: 10-летняя ставка казначейства (Источник: FRED).

- Или можно измерить реальную процентную ставку, используя ставку казначейских ценных бумаг с защитой от инфляции (TIPS) . Рисунок 10.2 из FRED (Экономические данные Федеральной резервной системы) показывает, что реальная процентная ставка в последнее время составляла около 1% в год.

Рисунок 10.2: 10-летняя ставка казначейских ценных бумаг, защищенных от инфляции (Источник: FRED).

С другой стороны, реальный рост ВВП, похоже, колеблется в районе \ (g_Y \ приблизительно 2,5 \% \). Рост реального ВВП на душу населения варьируется, но обычно оценивается в около 1,5% : \ (g_ {Y / L} \ около 1,5 \% \). Однако со временем он меняется: в среднем около 3,0% в год в 1960-х годах, 2,1% в 1970-х, 2,4% в 1980-х, 2,2% в 1990-х, 0,7% в 2000-х и 0.9% с 2010 по 2017 год. С другой стороны, темп прироста населения составляет около 1% : \ (g_ {L} \ около 1,5 \% \). Следовательно: \ [ \ begin {выровнено} g_Y & = g_ {Y / L} + g_L \\ & \ приблизительно 1,5 \% + 1 \% \\ g_Y & \ приблизительно 2,5 \%. \ end {выровнен} \] Таким образом, соотношение государственного долга к ВВП пока не выглядит неустойчивым. Стол ?? дает \ (r-g \) по странам, по состоянию на ноябрь 2019 года. R-g везде отрицательное, не только в Соединенных Штатах.

| Страна | я | Пи | г = я-пи | г | г — г |

|---|---|---|---|---|---|

| Австралия | 1,03% | 2,58% | -1,55% | 3,12% | -4,67% |

| Австрия | -0,2% | 1.56% | -1,76% | 1,84% | -3,6% |

| Бельгия | -0,16% | 1,55% | -1,71% | 1,85% | -3,56% |

| Канада | 1,45% | 1,89% | -0,44% | 2,39% | -2,83% |

| Чехия | 1,32% | 2,75% | -1,43% | 2.52% | -3,95% |

| Дания | -0,43% | 1,78% | -2,21% | 1,59% | -3,79% |

| Финляндия | -0,21% | 1,63% | -1,84% | 2,18% | -4,02% |

| Франция | -0,16% | 1,25% | -1,41% | 1,61% | -3,02% |

| Германия | -0. 47% | 1,05% | -1,52% | 1,42% | -2,94% |

| Греция | 1,34% | 2,17% | -0,83% | 0,8% | -1,63% |

| Венгрия | 1,94% | 6,19% | -4,25% | 2,45% | -6,71% |

| Исландия | 0,84% | 4,33% | -3,49% | 3.53% | -7,01% |

| Ирландия | 0% | 2,3% | -2,3% | 5,42% | -7,72% |

| Италия | 1% | 1,93% | -0,93% | 0,59% | -1,52% |

| Япония | -0,15% | -0,58% | 0,43% | 0,86% | -0,43% |

| Корея | 1.58% | 2,17% | -0,59% | 4,18% | -4,77% |

| Люксембург | -0,39% | 2,38% | -2,77% | 3,43% | -6,2% |

| Мексика | 6,87% | 7,4% | -0,53% | 2,69% | -3,22% |

| Нидерланды | -0,31% | 1,71% | -2. 02% 02% | 2% | -4,03% |

| Новая Зеландия | 1,16% | 2,05% | -0,89% | 2,93% | -3,82% |

| Норвегия | 1,26% | 3,62% | -2,36% | 2,03% | -4,39% |

| Польша | 1,96% | 3,97% | -2,01% | 4% | -6,01% |

| Португалия | 0.19% | 2,26% | -2,07% | 1,34% | -3,41% |

| Словацкая Республика | -0,2% | 2,78% | -2,98% | 3,8% | -6,78% |

| Испания | 0,2% | 2,04% | -1,84% | 2,13% | -3,97% |

| Швеция | -0,16% | 1,57% | -1,73% | 2.5% | -4,23% |

| Швейцария | -0,51% | 0,4% | -0,91% | 1,91% | -2,82% |

| Соединенное Королевство | 0,64% | 1,92% | -1,28% | 2,09% | -3,38% |

| Соединенные Штаты | 1,71% | 1,87% | -0,16% | 2,44% | -2,6% |

| Чили | 2. 94% 94% | 4,19% | -1,25% | 3,77% | -5,01% |

| Израиль | 0,88% | 2,8% | -1,92% | 3,65% | -5,56% |

| Словения | -0,09% | 3,73% | -3,82% | 2,64% | -6,46% |

| Южная Африка | 8,93% | 6,69% | 2,24% | 2.66% | -0,43% |

| Латвия | 0% | 4,68% | -4,68% | 3,9% | -8,59% |

| Коста-Рика | 10,2% | 8,32% | 1,88% | 3,97% | -2,1% |

| Литва | 0,31% | 3,58% | -3,27% | 4,09% | -7,36% |

Последний способ увидеть, что U.S. Долг не находится (или еще не находится) на неустойчивой траектории. Следует отметить, что соотношение процентных платежей к ВВП исторически не является особенно высоким, что показано на Рисунке 10. 3. Это означает, что если бы первичный дефицит был сокращен до нуля, отношение долга к ВВП не было бы взрывоопасным.

3. Это означает, что если бы первичный дефицит был сокращен до нуля, отношение долга к ВВП не было бы взрывоопасным.

Рисунок 10.3: Выплата процентов по государственному долгу в% от ВВП (Источник: FRED).

Государственный долг в перекрывающихся поколениях Модель

В этом разделе я проиллюстрирую, используя (неоклассическую) модель перекрывающихся поколений, что государственный долг не обязательно должен в конечном итоге выплачиваться, так что государственный долг не обязательно является бременем для будущих поколений — аргумент, который мы, тем не менее, часто слышим в общественные дебаты.{*} \ leq 0 \). Чтобы определить роль государственного долга, мы рассмотрим модель, которую мы изучали ранее.

Модель перекрывающихся поколений. Давайте посмотрим на упрощенную версию модели перекрывающихся поколений, которую мы рассмотрели в лекции 4. Для этой модели мы предположим, что люди заботятся только о потреблении в старости, и что они работают только в молодости, получая заработную плату \ (w_ { t} \). Модель перекрывающихся поколений также позволяет нам думать о распределительных системах, а также о том, что называется «рациональными пузырями». Теперь я перехожу к этим двум темам. Pay-As-You-Go (PAYG). Система Pay-As-You-Go (PAYG) — это альтернативная схема, экономически эквивалентная явному государственному долгу, но, очевидно, принимающая совершенно иную форму. Предположим, что вместо погашения государственного долга правительство в первый период облагает налогом молодое поколение, чтобы передать деньги старому поколению.{y *}. \] As Журнал Economist объясняет в брифинге модели пересекающихся поколений: Эта межпоколенческая логика лежит в основе распределительных пенсий (PAYG), которые распространены во многих странах. Люди вносят вклад в эту схему в течение своей трудовой жизни и получают выплаты при выходе на пенсию. Многие люди с любовью представляют, что их взносы откладываются или инвестируются от их имени, пока они не достигнут пенсионного возраста. Таким образом, распределительная система в точности эквивалентна государственному долгу. Иногда его называют неявным государственным долгом . (хотя обычно это делается для того, чтобы его критиковать) В разделах мы будем обсуждать этот вопрос в рамках дебатов между Полом Кругманом и Робертом Барро, касающихся вопросов социального обеспечения. «Рациональные пузыри». Когда мы посмотрели на некоторые данные о капитале и инвестициях, мы увидели, что рыночная стоимость капитала на самом деле намного больше, чем балансовая стоимость основного капитала.Мы также знаем, что финансовые рынки подвержены периодам подъемов и спадов, которые очень трудно согласовать с фундаментальными показателями (дивидендами и процентными ставками). Модель перекрывающихся поколений может дать объяснение этим загадочным явлениям. Третий, более анархический способ передачи ресурсов от молодых к старым — это спекулятивный пузырь. В пузыре люди переплачивают за актив, такой как дом, веря, что последующие инвесторы еще заплатят более высокую цену. Переплата составляет взнос в схему Понци, выкупаемый не за счет доходов от базового актива, а за счет переплат от более поздних инвесторов. Если каждое поколение в совокупности богаче предыдущего, то цена актива может продолжать расти, даже если каждый покупатель вкладывает в него только один и тот же процент своего (растущего) дохода. Эти пузыри называют «рациональными», потому что движущей силой их является избыток сбережений (низкие процентные ставки). Когда процентные ставки низкие, покупка схемы Понци может привести к более высокой доходности, чем покупка вместо нее «реальных инвестиций» (то есть балансового капитала). Как следствие, избыток сбережений также может объяснить, почему трудно разобраться в высокой оценке недвижимости или на фондовом рынке; и почему рыночная стоимость капитала намного превышает балансовую стоимость капитала. Наиболее противоречивые, а также самые важные вопросы макроэкономики связаны с так называемым «Законом Treasury View » и «Законом Сэя» . Это, наверное, самые сложные, противоречивые, но также и самые важные вопросы для макроэкономики. Начнем с обзора казначейства. The Treasury View утверждает, что увеличение государственных расходов, будь то в форме государственных закупок или снижения налогов, и, следовательно, сокращение сбережений, обязательно приводит к тому, что вытесняет (сокращает) равную сумму инвестиционных расходов. Ортодоксальная точка зрения Казначейства … заключается в том, что, когда правительство берет взаймы на денежном рынке, оно становится новым конкурентом промышленности и привлекает к себе ресурсы, которые в противном случае использовались бы частными предприятиями, и при этом повышает денежную ренту для всех, кто нуждаются в этом. То, что мы видели до сих пор, приводит нас к очень ограниченному взгляду на Treasury View: В кейнсианской модели инвестиции не вытесняются государственным долгом — в простейшей модели товарного рынка инвестиции фактически фиксированы.В модели ускорителя \ (I = b_0 + b_1 Y \), так что инвестиции зависят только от продаж, а не от сбережений. Согласно этой модели, в обзоре казначейства упускается то, что выпуск определяется не предложением, а спросом. Следовательно, нельзя рассуждать так, будто ВВП был фиксированным: именно ВВП корректируется при сокращении сбережений, чтобы поддерживать равенство между инвестициями и общими сбережениями. Напротив, в неоклассической модели инвестиции определяются общей экономией, и они гибко перемещаются в ответ на сбережения.Согласно этой точке зрения, инвестиции действительно вытесняются государственным дефицитом. Однако заметьте, что это не означает, что в неоклассической модели государственный дефицит всегда плох. Как мы только что видели, государственный дефицит может быть хорошей вещью, если в экономике изначально слишком много капитала. Этот вопрос о взглядах Казначейства много обсуждался во время финансового кризиса в США в 2008 году, когда политики обращались к экономистам за советом относительно соответствующих ответных мер политики. Вы можете увидеть обсуждение этого вопроса в «Обязательной литературе».В то время как экономисты из Чикаго формулировали взгляд на Казначейство в различных формах, кейнсианские экономисты очень сильно отвергали это представление — в первую очередь Пол Кругман. Конечно, правильность взгляда казначейства — это, в конечном счете, вопрос эмпирический. Закон Сэя, названный в честь Жана-Батиста Сэя (1767-1832), был обобщен Дж.М. Кейнса как утверждение, что «предложение порождает собственный спрос». Рассуждения Жан-Батиста Сэя были просты: Стоит отметить, что продукт создается не раньше, чем он, с этого момента, предоставляет рынок для других продуктов в полной мере своей собственной стоимости. Когда производитель завершает работу над своим продуктом, он более всего стремится продать его немедленно, чтобы его ценность не упала в его руках. Он не менее озабочен тем, чтобы избавиться от денег, которые он может получить за это; по стоимости тоже скоропортящийся.Но единственный способ избавиться от денег — это купить тот или иной товар. Таким образом, простое обстоятельство создания одного продукта немедленно открывает выход для других продуктов. Таким образом, по мнению Жан-Батиста Сэя, предложение порождает собственный спрос, и не может быть дефицита совокупного спроса. Во времена Сэя, как и в наши дни, мировая экономика сочетала сильный технический прогресс с неустойчивым спросом, всплески инноваций с периодами жесткой экономии.(…) С другой стороны, глобальный спрос пострадал из-за неудачных предприятий в Южной Америке и ослаблен окончательным падением Наполеона. В Великобритании государственные расходы были сокращены на 40% после битвы при Ватерлоо в 1815 году. Около 300 000 уволенных солдат и моряков были вынуждены искать альтернативную работу. Результатом стала волна избыточных мощностей, которую современники Сэя называли «общим перенасыщением». Британию обвиняли в наводнении внешних рынков, от Италии до Бразилии, точно так же, как Китай обвиняют в демпинге товаров сегодня.В 1818 году посетитель Америки не обнаружил «ни города, ни города, в котором количество товаров, выставленных на продажу, не превышало бы бесконечно большие средства, чем средства покупателей». Конечно, одно важное предположение, лежащее в основе закона Сэя, состоит в том, что работа или накопление богатства никогда не являются самоцелью: Согласно логике Сэя и его союзников, люди не будут беспокоиться о производстве чего-либо, если они не собираются что-то делать с вырученными средствами. Зачем страдать от неудобств, связанных с предоставлением рабочей силы на 100 долларов, если взамен не было получено чего-то равного? Сэй был уверен, что даже если люди предпочтут откладывать деньги, а не использовать вырученные средства, это приведет к инвестициям в новый капитал, такой как его собственная хлопковая фабрика. С этим действительно можно поспорить.Например, в статье New York Times Алекс Уильямс спрашивает: «Для большинства людей достаточно», — сказал Роберт Франк, редактор отдела богатства CNBC и автор формулы 2 Чистый долг — это показатель финансовой ликвидности, используемый для измерения способности компании выплачивать свои обязательства путем сравнения общей суммы долга с ликвидными активами. Другими словами, этот расчет показывает, сколько у компании долга по отношению к ее ликвидным активам.Таким образом, демонстрируя свою способность выплатить долг немедленно, если он будет погашен. Этот коэффициент левериджа измеряет чистую сумму обязательств, превышающую денежные средства и их эквиваленты. Этот показатель важен как для менеджмента, так и для аналитиков-инвесторов, поскольку он показывает, насколько хорошо компания может справиться со своими текущими обязательствами и имеет ли она возможность взять на себя больше долгов в будущем. Руководство использует этот коэффициент левериджа, когда им нужно выяснить, могут ли они реально занять больше денег для расширения операций или покупки новых активов.С другой стороны, аналитики и инвесторы в основном используют этот коэффициент, чтобы определить, имеет ли компания высокий уровень заемных средств или имеет возможность легко погасить свои обязательства. Аналитики и инвесторы также могут использовать этот показатель, чтобы предсказать, сможет ли компания противостоять неблагоприятным экономическим условиям, поскольку он позволяет им прогнозировать способность компании брать новые долги в случае необходимости. Коэффициент выше единицы означает, что у компании больше долга, чем оборотных активов. Если бы все кредиторы компании немедленно отозвали свои долги, компания не смогла бы выплатить их без продажи долгосрочных активов.С другой стороны, если коэффициент меньше одного, у компании более чем достаточно ликвидных активов для погашения своих обязательств. Давайте посмотрим, как рассчитать чистый долг. Формула чистого долга рассчитывается путем вычитания всех денежных средств и их эквивалентов из краткосрочных и долгосрочных обязательств. Чистый долг = краткосрочный долг + долгосрочный долг — денежные средства и их эквиваленты. Первый шаг в вычислении уравнения чистого долга — это определить краткосрочные долги, то есть те долги, которые подлежат выплате в течение 12 месяцев.После этого добавьте все краткосрочные долги компании. Второй шаг — определить долгосрочные долги, очевидно, это будут те долги, которые будут подлежать выплате в течение более чем одного года. После этого добавьте все долгосрочные долги компании. Затем добавьте все денежные средства и их эквиваленты компании, эквиваленты денежных средств означают ликвидные активы компании (то есть те активы, которые легко или легко конвертируются в денежные средства). Теперь последний шаг — сложить общую краткосрочную задолженность и общую долгосрочную задолженность, а затем вычесть из нее общую сумму денежных средств и их эквивалентов. Теперь давайте посмотрим на пример. Компания ABC имеет в балансе следующие позиции: Во-первых, давайте определим краткосрочные долги. В этом примере банковский овердрафт и торговая кредиторская задолженность являются краткосрочными обязательствами, поскольку они подлежат оплате в течение одного года.Торговая кредиторская задолженность — это покупки, которые компания ABC совершила в кредит и которые подлежат погашению в течение 12 месяцев финансового года. Однако банковский овердрафт — это предел, разрешенный банком сверх остатка на банковском счете. Это означает, что если банковский баланс компании достигает нуля, существует определенный лимит, разрешенный банком, по которому компания все еще может проводить транзакции. Общая краткосрочная задолженность = 100,000 + 80,000 = 180,000 Затем идет долгосрочная задолженность, которая в данном случае является только банковским ссудой, так как она подлежит выплате в течение более чем одного года.Понятно, что банковский кредит всегда подлежит погашению более чем через год. Долгосрочная задолженность = 500,000 Теперь пора определить и сложить денежные средства и их эквиваленты, которыми в данном случае являются денежные средства в кассе, торговая дебиторская задолженность и денежные средства в банке. Торговая дебиторская задолженность — это продажа в кредит в течение года. Денежные средства и их эквиваленты = 150 000 + 300 000 + 450 000 = 900 000 Наконец, последний шаг — вычислить чистый долг компании ABC Чистый долг = 180 000 + 500 000 — 900 000 = -120 000 Если показатель чистого долга отрицательный, то это хороший знак, потому что это означает, что у компании ABC достаточно денежных средств для выплаты своих долгов. Как уже объяснялось в примере выше, расчет коэффициента чистой задолженности довольно прост. Основная проблема возникает при нахождении цифр в финансовой отчетности. Легко вспомнить, что краткосрочная задолженность всегда будет указана в списке текущих обязательств (обязательства или долги, подлежащие погашению в течение года), а долгосрочная задолженность будет указана в списке долгосрочных обязательств (обязательства или долги, подлежащие погашению через год). чем один год). Наконец, денежные средства и их эквиваленты будут перечислены в разделе текущих активов без учета инвентарных данных. Это соотношение имеет значение в основном с точки зрения инвестора, поскольку цена акций компании колеблется в зависимости от финансового состояния компании. Компания с высокой долей заемных средств не только более рискованна, чем компания, не имеющая долга, но и менее способна расширяться и выходить на новые рынки. Компания ABC является финансово здоровой, так как коэффициент чистого долга составляет минус 120 миллионов долларов. Это означает, что у компании на 120 миллионов долларов больше денежных средств и ликвидных активов, чем общей задолженности. Это означает, что компания может погасить всю часть своих обязательств в балансе, не продавая ни одного долгосрочного или операционного актива.Таким образом, операции могли бы продолжаться, даже если бы долг был отозван сегодня. Кредиторы также используют этот показатель для анализа способности компании брать новые ссуды для финансирования операций или инвестировать в новое оборудование. Компания ABC имеет сильный коэффициент, и у нее не должно быть проблем с убеждением банка увеличить объем долга. Как и все финансовые коэффициенты, расчет чистого долга не следует анализировать в вакууме. Важно использовать этот показатель с другими коэффициентами ликвидности и левериджа, такими как коэффициент чистой ликвидности, цикл конвертации денежных средств и отношение долга к собственному капиталу, чтобы получить полное представление о финансовом положении компании и размере левериджа. Также важно сравнить этот показатель с показателями других компаний отрасли. Поскольку отрасли финансируются по-разному, важно иметь ориентир. Например, в отраслях, где требуется тяжелое оборудование, например горнодобывающая промышленность, бурение и строительство, нередко возникают большие суммы долгов. Принимая во внимание, что отрасли, основанные на услугах, такие как государственный бухгалтерский учет, обычно имеют небольшие суммы обязательств на своих балансах. Если чистый долг превышает средний показатель по отрасли, это означает, что компания, возможно, не сможет выплатить свои долги в будущем, и рыночная цена акций компании может упасть. *

* Системы Pay-As-You-Go и «Рациональные пузыри»

Но это не тот случай. Взносы сегодняшних рабочих позволяют выплачивать пенсии сегодняшним пенсионерам.Деньги передаются между поколениями, а не во времени.

Но это не тот случай. Взносы сегодняшних рабочих позволяют выплачивать пенсии сегодняшним пенсионерам.Деньги передаются между поколениями, а не во времени. В среде с низкими процентными ставками (динамическая неэффективность) активы можно покупать по цене, превышающей их балансовую стоимость, включая компонент «пузыря». Эта составляющая «пузыря» может расти по процентной ставке, когда процентные ставки относительно низки, а завышение стоимости оправдано тем фактом, что будущие поколения также купят переоцененный актив. Журнал Economist объясняет это следующим образом:

В среде с низкими процентными ставками (динамическая неэффективность) активы можно покупать по цене, превышающей их балансовую стоимость, включая компонент «пузыря». Эта составляющая «пузыря» может расти по процентной ставке, когда процентные ставки относительно низки, а завышение стоимости оправдано тем фактом, что будущие поколения также купят переоцененный актив. Журнал Economist объясняет это следующим образом:

Взгляд казначейства: влияние дефицита расходов на инвестиции.

И наоборот, большее количество сбережений со стороны государства или домашних хозяйств ведет к увеличению инвестиций. Логика этого аргумента довольно проста: если в экономике существует ограниченное количество ресурсов, другими словами, объем производства определяется предложением, то все, что сохраняется, идет на увеличение инвестиций. Выпуск — это просто сумма потребления, инвестиций и государственных расходов, так что «неизбежное» увеличение государственных расходов приводит к вытеснению любого из компонентов:

\ [

\ begin {выровнено}

& Y = C + I + G \\

\ quad & \ Rightarrow \ quad \ left (Y- C-T \ right) = I + \ left (G-T \ right) \\

\ quad & \ Rightarrow \ quad \ left (Y- C-T \ right) + \ left (T-G \ right) = I

\ end {выровнен}

\]

Следовательно, инвестиции \ (I \) равны общим сбережениям, частным сбережениям \ (S = Y-C-T \) плюс общественным сбережениям \ (T-G \):

\ [\ boxed {I = \ underbrace {\ left (Y-C-T \ right)} _ {\ text {Private Saving}} + \ underbrace {(T-G)} _ {\ text {Public Saving}}} \]

Причина, по которой эта точка зрения называется Treasury View , заключается в том, что она была предложена в 1930-х годах, во время Великой депрессии, персоналом британского канцлера казначейства Уинстона Черчилля.

И наоборот, большее количество сбережений со стороны государства или домашних хозяйств ведет к увеличению инвестиций. Логика этого аргумента довольно проста: если в экономике существует ограниченное количество ресурсов, другими словами, объем производства определяется предложением, то все, что сохраняется, идет на увеличение инвестиций. Выпуск — это просто сумма потребления, инвестиций и государственных расходов, так что «неизбежное» увеличение государственных расходов приводит к вытеснению любого из компонентов:

\ [

\ begin {выровнено}

& Y = C + I + G \\

\ quad & \ Rightarrow \ quad \ left (Y- C-T \ right) = I + \ left (G-T \ right) \\

\ quad & \ Rightarrow \ quad \ left (Y- C-T \ right) + \ left (T-G \ right) = I

\ end {выровнен}

\]

Следовательно, инвестиции \ (I \) равны общим сбережениям, частным сбережениям \ (S = Y-C-T \) плюс общественным сбережениям \ (T-G \):

\ [\ boxed {I = \ underbrace {\ left (Y-C-T \ right)} _ {\ text {Private Saving}} + \ underbrace {(T-G)} _ {\ text {Public Saving}}} \]