Срок исковой давности по кредитной задолженности: ВС разъяснил, как вести себя, если банк слишком поздно вспомнил о долге — Российская газета

Коллекторы требуют долг после срока исковой давности

2019-04-16T00:00:00+03:00 2020-04-28T16:39:36+03:00 Коллекторы требуют долг после срока исковой давности

Коллекторы требуют долг после срока исковой давности

Долги по кредитам ведут за собой негативные последствия для заёмщика. Некоторые клиенты считают, что избежать их можно, дождавшись срока исковой давности. Но так ли это?

Что такое срок исковой давности

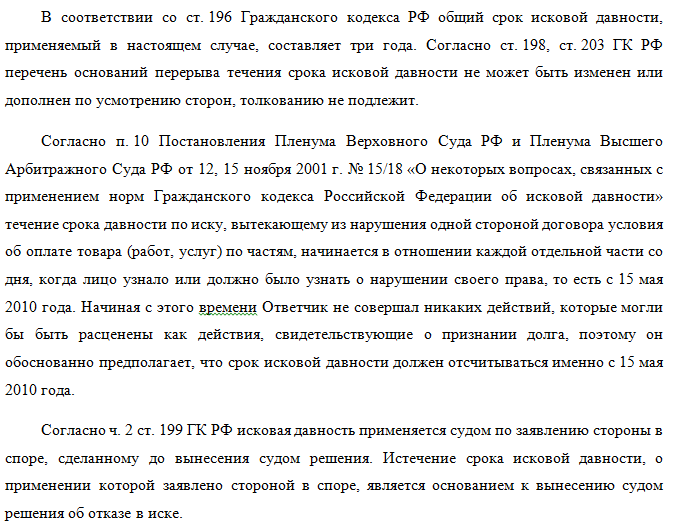

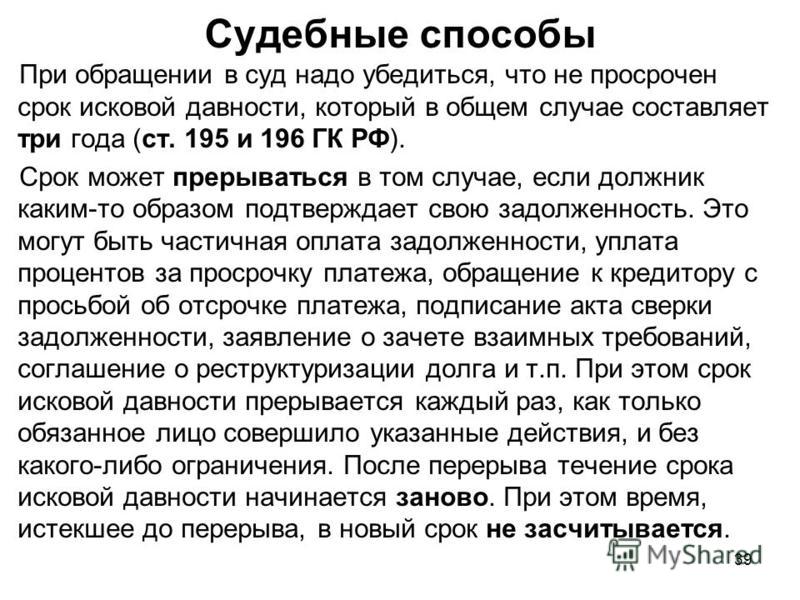

Срок исковой давности — это период, в течение которого кредитор может требовать возврат долга по договору и добиваться его признания в суде. Согласно статье 196 Гражданского кодекса РФ, он составляет три года, по истечении которых долг аннулируется, если в отношении должника не был подан судебный иск. Исковая давность отсчитывается:

- от даты прекращения действия кредитного договора;

- от даты последнего платежа по займу.

Подача иска на заемщика после срока давности может быть оспорена им в суде.

- при возникновении обстоятельств непреодолимой силы, помешавших кредитору своевременно направить заявление в суд;

- при введении в стране военного положения;

- при приостановке или отмене закона, регулирующего этот вид правовых отношений;

- при введении государственного моратория;

- в случае контакта кредитора и должника, а также коллекторской компании.

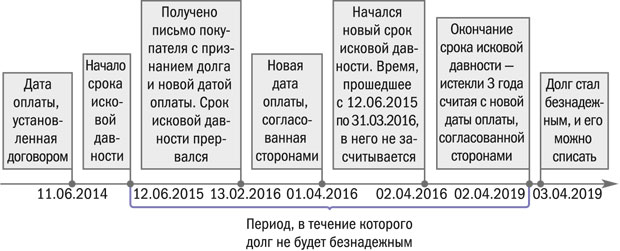

В последнем случае рассматриваются ситуации взаимодействия между сторонами за время просрочки по кредиту. Например, клиент ответил на звонок сотрудника банка или внес платеж по займу — отсчет начинается заново. Это относится и к передаче долга по наследству или если обязательства ложатся на супругу/супруга клиента.

При рассмотрении срока исковой давности как возможности избежать уплаты задолженности по кредиту клиенту нужно понимать, что он не освобождает его от исполнения обязательств по договору. Банк лишается возможности подтвердить долг в суде, но может заниматься взысканием самостоятельно или передать долг коллекторам.

Банк лишается возможности подтвердить долг в суде, но может заниматься взысканием самостоятельно или передать долг коллекторам.

Формы привлечения коллекторов

Банк имеет право привлечь третью сторону для взыскания задолженности по кредиту, если были нарушены договорные обязательства. Коллекторы могут быть привлечены на основании:

- агентского договора — представляют интересы банка и действуют от его лица;

- договора цессии — получают право требования по кредиту.

Порядок проведения переуступки права требования по задолженности определен статьями № 382, 388, 389, 390 ГК РФ.

Могут ли коллекторы требовать возврата долга после срока взыскания?

Законодательство определяет срок исковой давности для судебного взыскания задолженности, но даже после его истечения кредитор имеет право вернуть долг во внесудебном порядке. Подача иска коллекторами после завершения срока действия кредитного договора может быть отменена заявлением клиента о пропуске срока взыскания.

Заявление о пропуске срока исковой давности

Направить заявление можно описью вложения, письмом с уведомлением или предоставить лично в судебную канцелярию. Документ подготавливается в трех экземплярах: один для банка, второй для суда, а третий для заемщика.

Ситуации, когда банк признавал кредит безнадежным и отказывался от его возврата, крайне редки. Чаще всего они связаны с обстоятельствами непреодолимой силы, такими как стихийное бедствие, военные действия, экономический кризис или банкротство клиента-должника. Если банк не может самостоятельно взыскать задолженность с недобросовестного заемщика, он передает ее коллекторам или обращается в суд. Избежать этого можно, если своевременно вносить платежи по кредиту или договариваться с кредитором об изменении условия погашения займа в случае финансовых трудностей.

возобновление срока исковой давности по кредиторской задолженности

Вопрос: Организация применяет УСН. В I квартале 2021 г. истек срок исковой давности по кредиторской задолженности. Сумма включена в состав внереализационных доходов и налоговую базу при УСН. Исчислен налог. Сдана декларация по налогу при УСН. 10.05.2021 от кредитора, задолженность перед которым включена в налоговую базу, получен акт сверки расчетов по состоянию на 01.05.2021.

В I квартале 2021 г. истек срок исковой давности по кредиторской задолженности. Сумма включена в состав внереализационных доходов и налоговую базу при УСН. Исчислен налог. Сдана декларация по налогу при УСН. 10.05.2021 от кредитора, задолженность перед которым включена в налоговую базу, получен акт сверки расчетов по состоянию на 01.05.2021.

Если организация подпишет акт сверки, возобновляется ли течение срока исковой давности?

Если возобновляется, то надо ли исключать эту сумму из состава внереализационных доходов и подавать уточненную декларацию по налогу при УСН?

Ответ: Течение срока исковой давности не возобновляется, если в период с даты начала течения срока исковой давности по дату его окончания организация-должник не подписывала акты сверки расчетов. В таком случае акт сверки расчетов организация может подписать, при этом пересчитывать налог при УСН и подавать уточненную декларацию не следует.

Обоснование: Исковой давностью признается срок для защиты права по иску лица, право которого нарушено. Общий срок исковой давности устанавливается в три года, но для отдельных видов требований ГК и иными законодательными актами могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (ст. 196, 197, п. 1 ст. 198 ГК).

Общий срок исковой давности устанавливается в три года, но для отдельных видов требований ГК и иными законодательными актами могут устанавливаться специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком (ст. 196, 197, п. 1 ст. 198 ГК).

Сроки исковой давности и порядок их исчисления не могут быть изменены соглашением сторон (ч. 1 ст. 199 ГК).

Основания приостановления и перерыва течения сроков исковой давности устанавливаются законодательными актами (ст. 203, 204 ГК).

Так, в частности, определено, что течение срока исковой давности прерывается предъявлением иска в установленном порядке, а также совершением обязанным лицом действий, свидетельствующих о признании долга (ч. 1 ст. 204 ГК).

Следует обратить внимание на то, что к действиям, свидетельствующим о признании долга, которые прерывают течение срока исковой давности, могут относиться (ч. 2 п. 13 постановления Пленума Высшего Хозяйственного Суда от 02. 12.2005 N 29 «О некоторых вопросах, связанных с применением сроков исковой давности»):

12.2005 N 29 «О некоторых вопросах, связанных с применением сроков исковой давности»):

— частичная уплата должником или с его согласия другим лицом основного долга и (или) сумм неустойки, процентов;

— уплата процентов по основному долгу;

— признание претензии полностью или частично в отношении конкретных требований;

— заключение дополнительного соглашения, из которого следует, что должник признает наличие долга;

— обращение должника с просьбой об изменении договора в части, касающейся погашения долга;

— обращение должника с просьбой о предоставлении отсрочки или рассрочки платежа;

— акцепт платежного требования;

— а также другие действия, в зависимости от конкретных обстоятельств дела, подлежащих исследованию и оценке хозяйственным судом.

Как видно, перечень действий, свидетельствующих о признании долга, которые прерывают течение срока исковой давности, не является закрытым. А это значит, что в рассматриваемой ситуации надлежащее оформление и подписание организацией-должником акта сверки расчетов в течение срока исковой давности свидетельствовало бы о признании ею кредиторской задолженности и, как следствие, прерывало бы течение срока исковой давности, после чего он начинался бы исчисляться заново.

Данный вывод следует из разъяснений Высшего Хозяйственного Суда, в которых, в частности, говорится, что под документами, которыми должник признает долг, понимаются любые письменные доказательства, подтверждающие заявленные требования и являющиеся необходимыми и достаточными для вынесения определения о судебном приказе (ч. 4 разъяснения N 02-43/1066).

Документами, устанавливающими имущественные обязательства, могут быть акты сверки расчетов, которые должны быть оформлены в соответствии с требованиями законодательства и подписаны руководителем или уполномоченным им лицом (ч. 5 разъяснения N 02-43/1066).

Таким образом, если после начала течения срока исковой давности (ориентировочно с I квартала 2018 г. по I квартал 2021 г.) он не прерывался по основаниям, предусмотренным ст. 204 ГК (в том числе путем подписания организацией-должником актов сверки расчетов), то данная организация правомерно включила в I квартале 2021 г. сумму кредиторской задолженности с истекшим сроком исковой давности в налоговую базу при УСН, поскольку срок исковой давности ко времени направления организацией-кредитором акта сверки расчетов уже истек.

Следовательно, любые иные действия со стороны организации-должника, осуществляемые ею по истечении срока исковой давности (например, подписание акта сверки расчетов по состоянию на 01.05.2021, полученного 10.05.2021), не могут являться основанием для его возобновления.

В связи с этим организации, применяющей УСН, не нужно исключать сумму кредиторской задолженности из состава внереализационных доходов и подавать в налоговый орган уточненную декларацию по налогу при УСН.

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Срок исковой давности по временным платежам и процентам

По смыслу пункта 1 статьи 200 ГК РФ течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т. п.) исчисляется отдельно по каждому просроченному платежу.

п.) исчисляется отдельно по каждому просроченному платежу.Срок исковой давности по требованию о взыскании неустойки (статья 330 ГК РФ) или процентов, подлежащих уплате по правилам статьи 395 ГК РФ, исчисляется отдельно по каждому просроченному платежу, определяемому применительно к каждому дню просрочки.

Признание обязанным лицом основного долга, в том числе в форме его уплаты, само по себе не может служить доказательством, свидетельствующим о признании дополнительных требований кредитора (в частности, неустойки, процентов за пользование чужими денежными средствами), а также требований по возмещению убытков, и, соответственно, не может расцениваться как основание перерыва течения срока исковой давности по дополнительным требованиям и требованию о возмещении убытков.

Предъявление в суд главного требования не влияет на течение срока исковой давности по дополнительным требованиям (статья 207 ГК РФ).

Например, в случае предъявления иска о взыскании лишь суммы основного долга срок исковой давности по требованию о взыскании неустойки продолжает течь.

Например, в случае предъявления иска о взыскании лишь суммы основного долга срок исковой давности по требованию о взыскании неустойки продолжает течь.Согласно пункту 1 статьи 207 ГК РФ с истечением срока исковой давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям (проценты, неустойка, залог, поручительство, требование о возмещении неполученных доходов при истечении срока исковой давности по требованию о возвращении неосновательного обогащения и т.п.), в том числе возникшим после начала течения срока исковой давности по главному требованию.

Вместе с тем если стороны договора займа (кредита) установили в договоре, что проценты, подлежащие уплате заемщиком на сумму займа в размере и в порядке, определяемых пунктом 1 статьи 809 ГК РФ, уплачиваются позднее срока возврата основной суммы займа (кредита), срок исковой давности по требованию об уплате суммы таких процентов, начисленных до наступления срока возврата займа (кредита), исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы займа (кредита).

Положения ГК РФ о сроках исковой давности и правилах их исчисления в редакции Федерального закона от 7 мая 2013 года N 100-ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации», в том числе закрепленные в статьях 181, 181.4, пункте 2 статьи 196 и пункте 2 статьи 200 ГК РФ, применяются к требованиям, возникшим после вступления в силу указанного закона, а также к требованиям, сроки предъявления которых были предусмотрены ранее действовавшим законодательством и не истекли до 1 сентября 2013 года (пункт 9 статьи 3 Федерального закона от 7 мая 2013 года N 100-ФЗ «О внесении изменений в подразделы 4 и 5 раздела I части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации»).

В связи с принятием настоящего постановления признать не подлежащим применению постановление Пленума Верховного Суда Российской Федерации и Пленума Высшего Арбитражного Суда Российской Федерации от 12, 15 ноября 2001 года N 15/18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности».

Юрисконсульт ОМВД России по Успенскому району

03.03.2016

Сроки исковой давности по кредитам: ошибки в подсчетах

За должником, в случае неисполнении долговых обязательств, в любом случае закреплены права, которыми он всегда может воспользоваться. Так, например, законом закреплена возможность избежать выплаты долга, если взыскателем просрочен срок исковой давности по делу. Однако незнание закона либо неправильное его применение не позволяет большему числу заемщиков полноценно отстоять их, при том, что причины неуплаты кредитов зачастую бывают весьма вескими. Рассмотрим, какие просчеты совершают должники, подсчитывая срок исковой давности:

1. Срок исковой давности по кредиту – ошибочно считать, что у долга по кредитному договору или расписке нет сроков давности. В соответствии с нормами 196 Гражданского кодекса РФ срок исковой давности существует для всех видов требований и обязательств, за исключением указанных в ст. 208 ГК РФ, и составляет он 3 года.

208 ГК РФ, и составляет он 3 года.

Важно! Срок исковой давности по всем видам кредитования, в том числе по ипотеке и автокредитованию, однако, следует понимать, что его существование во многом можно признать формальным относительно кредитов с залогом, поскольку здесь в случае просрочки финансовой организации незачем взыскивать задолженность через суд, взыскание будет обращено на предмет залога.

2. Когда начинает течь срок исковой давности по задолженности – в соответствии со статьей 200 ГК РФ срок начинает исчисляться с момента, когда один из участников договора нарушает его условия, то есть, когда лицо узнало или могло узнать о нарушении своего права, а также о том, кто является ответчиком по иску. То есть срок исковой давности начинает течь не с момента окончания договора, а с момента, когда одна из сторон его нарушила, в нашем случае — когда должник первый раз не оплатил платеж.

3. Прерывание срока исковой давности по договору кредита – ошибочно считать, что срок исковой давности может быть прерван, если между банком и должником состоялся разговор по телефону без записи этого разговора либо без предупреждения должника о такой записи, в том числе, если в разговоре не был зафиксирован факт признания должником долга.

4. Срок исковой давности начинает течь заново, если:

- заемщик признает долг (ст. 203 ГК РФ) — сделал платеж, подписал какой либо документ, который подтверждает наличие долга, договорился о реструктуризации или отсрочке долга и т.д.;

- банк подает на должника в суд.

Важно! Если стороны прибегли к процедуре досудебного решения спора – течение срока приостанавливается на срок, установленный законом для подобных процедур, либо на шесть месяцев с момента осуществления процедуры.

5. Истечение срока исковой давности не признается судом автоматически – важно понимать, что даже по истечению 3-х лет, если банк подал в суд, но в суде от ответчика не поступило ходатайства об истечении срока исковой давности, суд вынесет решение по существу. Статья 199 ГК РФ устанавливает, что срок исковой давности не наступает автоматически, одна из сторон обязана об этом заявить в судебном процессе или в процессе обжалования решения.

6. Исчисление срока исковой давности по исковому производству — очень важный аспект в исковой давности. По закону срока давности по исполнительному производству не существует, однако законодатель устанавливает сроки давности по исполнительному листу, а также сроки, в течении которых судебный пристав-исполнитель должен осуществить действия по конкретному производству. Рассмотрим более подробно данные аспекты:

- сроки давности по исполнительному листу – в соответствии с п. 1 ст. 21 ФЗ РФ “Об исполнительном производстве” исполнительный лист может быть предъявлен к исполнению в течении трех лет с момента вступления судебного акта в законную силу. То есть, истец должен передать документ судебным приставам-исполнителям не позднее этого срока для возбуждения исполнительного производства, если его заведут позже, это действие можно оспорить в суде и отменить;

Важно отметить, что если должник не видел исполнительного листа, это не значит, что его нет.Документ может придти почтой или быть вручен ответчику в суде. Если существуют доказательства, что документ был отправлен ответчику, даже если он не получен (например, его отправили по месту регистрации ответчика, но на данный момент он по этому адресу не проживает), то ответчик считается уведомлен о его наличии.

Документ может придти почтой или быть вручен ответчику в суде. Если существуют доказательства, что документ был отправлен ответчику, даже если он не получен (например, его отправили по месту регистрации ответчика, но на данный момент он по этому адресу не проживает), то ответчик считается уведомлен о его наличии.

Документ может придти почтой или быть вручен ответчику в суде. Если существуют доказательства, что документ был отправлен ответчику, даже если он не получен (например, его отправили по месту регистрации ответчика, но на данный момент он по этому адресу не проживает), то ответчик считается уведомлен о его наличии.- сроки давности по исполнительному производству – пункт 6 статьи 21 ФЗ РФ “Об исполнительном производстве” устанавливает срок в 6 месяцев со дня возвращения банком или иной кредитной организацией документов, содержащих отметки банков или иных кредитных организаций, в которых открыты расчетные и иные счета должника, о полном или частичном неисполнении требований указанных органов в связи с отсутствием на счетах должника денежных средств. По истечении этого срока приставы возвращают исполнительный лист взыскателю, после чего заново начинается исчисление срока исковой давности – 3 года, в течение которых взыскатель вновь может предоставить исполнительный лист для возобновления исполнительного производства.

Важно! Взыскатель может обращаться к судебным приставам-исполнителям бесконечное количество раз, однако на практике, банки и другие финансовые организации не возобновляют исполнительное производство более 1-2 раз.

Когда списанная кредиторская задолженность признается внереализационными доходами

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Срок исковой давности по кредиту / Новости / судебный участок №3 мирового судьи города Новотроицка / Мировые судьи

Любое кредитное обязательство перед банком имеет свой определенный срок действия. В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

В том случае, когда заемщик прекращает исправно выполнять платежи по кредиту, то финансовое учреждение начинает выставлять требования к возврату задолженности, используя при этом различные способы.

Платить или подождать?

В самую последнюю очередь, как правило, применяется судебное разбирательство. Но тут необходимо отметить один нюанс – возврату через суд подлежит только та задолженность, срок исковой давности которой не истек. Иными словами, существует определенный промежуток времени, на протяжении которого кредитор в судебном порядке имеет полное право потребовать возврат долга. Довольно часто большинство недобросовестных заемщиков, зная эту особенность, делают все возможное, чтобы «натянуть» время и избежать полной оплаты кредита. Иногда подобное может случаться при реорганизации банковского учреждения, его банкротстве или слиянии банка с другими более крупным компаниями. Необходимо сразу же отметить, что факт «закрытия» банка с финансового рынка не означает, что все обязательства по кредитным договорам автоматически спишутся. В подобных ситуациях, кредитные портфели учреждения покупаются другими банками и уже они будут «выбивать» всю задолженность, поэтому уйти от оплаты кредита не получится.

Если же и попытаться как-то не платить задолженность, то это в будущем может негативно сказаться на заемщике:

Но бывает всякое! Ни один человек не застрахован от того, чтобы не попасть в ситуацию, когда финансовая ситуация в его жизни очень нестабильна. Поэтому он может задерживать выплату по кредиту годами. Долг растет, а без того сложную жизненную ситуацию усугубляют звонки коллекторов. Если начать рассматривать понятие «исковая давность по кредиту» с точки зрения законодательства, то она представляет собой период, на протяжении которого кредитор имеет законное право потребовать у заемщика возврат кредита, применяя судовой иск. Поэтому очень важно знать законодательную базу, если заемщик будет иметь полную информацию о порядках и законах, то может просто оттянуть время и дождаться наступления периода, когда иск не будет действовать. Часто период исковой давности считается одним из способов избежать погашения кредита.

Часто период исковой давности считается одним из способов избежать погашения кредита.

Правила исчисления сроков давности

На данный момент срок исковой давности составляет три года. При этом данный временной промежуток характеризуется своими нюансами, не зная их можно легко оказаться в суду. Законодательством предусмотрено наказание заемщиков, которые злоупотребляют своими правами и специально затягивают время погашения задолженности до истечения исковой давности. Если реально возникает ситуация при которой нет возможности оплачивать кредит, то ее необходимо решать другими способами, которые не противоречат закону.

Законом предусмотрено такое понятие для того, чтобы банком были определены конкретные сроки, в пределах которых он сможет заявить о нарушении прав и потребовать от должника выполнить обязательства. Обычно общий такой срок ограничивается тремя годами. А специальные сроки не касаются договоров о кредите.

Теоретически, это выглядит так, будто должник имеет полное право три года ничего не платить, а потом безнаказанно заявить о том, что все сроки прошли и соответственно он ничего не должен. Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

Это почти так, но не совсем. Чтобы такая ситуация действительно была законной и правомерной, необходимо чтобы присутствовали еще кое-какие факторы.

С какого времени делать отсчет?

Во-первых, необходимо понять, с какого момента можно отсчитывать эти спасительные три года. Есть распространенная ошибка – начинать отсчет с момента, когда истекает срок кредитного договора. Это неверно. У банка в подобных ситуациях есть своя «подушка безопасности». Возможно, что в кредитном договоре описан соответствующий пункт, по которому банк имеет полное право потребовать выплату всей суммы долга, если установлено, что должник не выполняет своих обязательств. Момент, когда кредитор узнал о прекращении выплат и воспользовался своим законным правом и есть точка отсчета трех лет. В таком случае все заканчивается для должника хорошо. Это идеальный вариант. Но подобное разрешение проблемы возможно только, если в течении этих трех лет заемщик не предпринял никаких попыток возобновления или продления договорных отношений с кредитором и сам банк не сделал ничего, дабы взыскать задолженности с неплательщика. На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

На самом деле такой вариант далек от реальности и больше похож на сказку. Ни один банк так просто по доброте душевной не простит долг. В реальности ситуация гораздо сложнее. Во-первых, банк может прибегнуть к услугам коллекторов. Во-вторых – подать в суд. И в первом и во втором случае срок исковой давности обнуляется, и отсчет начинается с момента подачи жалобы или обращения в коллекторское агентство.

И неважно, какое именно действие совершил банк для принуждения неплательщика к возврату долга. Любой этап учитывается, даже работа судебного пристава. Не обратился банк к приставам и не подал исполнительный лист за эти три года – прекрасно. Долг ему не нужен и жизнь должника по истечению трех лет становится прекрасной. Но на деле банк будет повторять это действие до бесконечности, не переступая трехлетнего рубежа. И тогда срок давности иска по кредиту никогда не закончится.

Можно ли вообще не платить?

Самое главное – это запомнить, что только при наличии трех условий, должник, совершенно легально, может не совершать выплат по кредиту, опираясь на срок давности иска.

- Во-первых, он не должен предпринимать никаких действий, дабы решить возникшие из-за задолженности проблемы перед банком на протяжении трех лет.

- Во-вторых, сам банк должен быть пассивен и не предпринимать ничего, дабы вернуть сумму долга.

- В-третьих, в случае, если кредитор обратился за помощью в суд по прошествии трех лет, заемщик в праве подать ходатайство, дабы были учтены последствия, предусмотренные истечением срока давности иска по кредиту. Тогда суд не станет отсчитывать сроки, а примет во внимание ходатайство одной из сторон.

Условия практически невыполнимые, но всегда есть место чуду. Всегда есть вероятность, что подобный сложный вопрос может решиться в пользу должника.

Типичные ошибки, которые встречаются в исчислении исковой давности:

- Период действия срока исковой давности не начинается с момента составления и подписания договора на кредит

- Срок иска не будет истекать, если заемщик на протяжении трех лет официально общался с финансовым учреждением по вопросам задолженности

- Исковая давность не может быть бесконечной

- Период иска не начинается и не заканчивается после окончания сроков, выделенных на погашение кредитной задолженности.

Существует определенная схема исчисления срока исковой давности:

- Период исковой давности вступает в силу с момента последнего оплаченного платежа по кредиту. Одним словом, если заемщик последний раз гасил кредит 2-3 месяца назад, после чего полностью не выполнял своих обязательств, то тогда начинается отсчет.

- В том случае, если клиент на протяжении 90 дней вообще не оплачивал задолженность, то кредитор начнет выполнять комплексную проверку заемщика, возможно, предъявит ему досрочное взыскание. И только тогда начнет действовать период исковой давности.

- Когда до наступления искового периода, у кредитора и заемщика была договоренность с подписанием соответствующих документов или уведомлений. Поэтому, если клиент банка хочет избежать полной или частичной уплаты кредита, то лучше всего постараться вообще никак не общаться с банком, где оформлялся кредитный договор, не отвечать на уведомления, заказные письма и звонки.

Можно ли требовать долг после истечения сроков давности?

Очень часто можно столкнуться с такой проблемой, как срок исковой давности уже прошел, но с заемщика продолжают требовать возврат денег. Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Нужно сразу отметить, что подобные действия финансовых учреждений полностью не правомерны. Иногда кредитор может несвоевременно выявить наличие просроченной задолженности, надеясь на страх заемщика ее возвратить. Если такое происходит, то первым делом необходимо обратиться к профессиональному юристу и получить качественную консультацию, после чего уже принимать решения. Конечно же, заемщика могут вызвать в суд. Но не нужно сразу же отчаиваться. Встречным действием может стать оформление ходатайства, в котором указывается момент окончания срока действия исковой давности.

Есть сроки давности для коллекторов?

Намного сложней будет разрешить сложившуюся ситуацию, если кроме банка начнут свою работу коллекторы. Причем методы выбивания долгов они применяют не всегда законные и корректные. Поэтому если пришлось столкнуться с угрозами компаний коллекторов, нужно последовать следующим советам:

Необходимо всегда помнить, что каждый заемщик кроме обязательств перед банком имеет и свои права, которые можно законно отстаивать. Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов. Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Одним из прав считается возможность использования срока исковой давности, но не нужно этим злоупотреблять. Неуплата кредита может быть только крайней мерой, решаясь на которую заемщик может столкнуться с противоправными воздействиями коллекторов. Лучше всего попытаться решить финансовые проблемы деликатными способами. Иногда бывают ситуации, когда заемщик полностью погасил кредитную задолженность, а кредиторы все равно подают на него в суд. Это случается, как правило, по техническим проблемам, когда не проводятся платежи. Тогда без помощи квалифицированного адвоката не обойтись.

Источник ФИНЭКСПЕРТЪ

Задолженность по потребительскому кредиту можно взыскать и после истечения исковой давности — PRAVO.UA

Гражданский кодекс Украины не предусматривает запрета предъявления отдельных требований в связи с пропуском исковой давности.

Пункт 7 части 11 статьи 11 Закона Украины «О защите прав потребителей», которым кредитодателю запрещается требовать возврата потребительского кредита, срок давности которого истек, в системной связи с частью 11 статьи 11 указанного Закона касается внесудебного порядка возврата потребительского кредита и направлен на то, чтобы установить судебный контроль за разрешением таких требований кредитодателя с целью защиты прав потребителя как более слабой стороны договора потребительского кредита

20 ноября 2013 года Судебная палата по гражданским делам Верховного Суда Украины, рассмотрев в судебном заседании дело по иску кредитного союза «А» (КС «А») к гр-ке М. о взыскании задолженности по кредитному договору по заявлению гр-ки М. о пересмотре определения Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 21 июня 2013 года, установила следующее.

о взыскании задолженности по кредитному договору по заявлению гр-ки М. о пересмотре определения Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 21 июня 2013 года, установила следующее.

В октябре 2012 года КС «А» обратился в суд с иском к гр-ке М. о взыскании задолженности по кредитному договору. Требования иска мотивированы тем, что между КС «А» и гр-кой М. 15 марта 2006 года был заключен кредитный договор, по условиям которого последняя получила кредит в сумме 1678 грн с обязательством ежемесячного возврата части кредита и процентов за пользование им согласно графику платежа. Ссылаясь на то, что ответчица своих обязательств по возврату кредита не исполнила, истец просил взыскать с гр-ки М. 1678 грн задолженности по кредиту, 4622,49 грн процентов за пользование им, 5796,08 грн инфляционных потерь и 3 % годовых в размере 806,14 грн.

Решением Феодосийского городского суда Автономной Республики Крым от 13 декабря 2012 года в удовлетворении исковых требований отказано.

Решением Апелляционного суда Автономной Республики Крым от 20 февраля 2013 года, оставленным без изменений определением Высшего специализированного суда Украины по рассмотрению гражданских и уголовных дел от 21 июня 2013 года, решение суда первой инстанции отменено и принято новое решение, которым исковые требования удовлетворены.

В заявлении о пересмотре Верховным Судом Украины судебного решения суда кассационной инстанции гр-ка М. просит отменить судебное решение кассационного суда и принять новое решение об отказе в удовлетворении исковых требований, ссылаясь на неодинаковое применение судом кассационной инстанции статьи 257 Гражданского кодекса (ГК) Украины и пункта 7 части 11 статьи 11 Закона Украины «О защите прав потребителей», повлекшее принятие различных по содержанию судебных решений в подобных правоотношениях. В частности, заявительница указывает, что в отличие от судебных решений по другим подобным делам кассационный суд по ее делу восстановил пропущенный кредитодателем срок исковой давности, хотя она брала кредит на потребительские нужды и по окончании срока давности требовать его возврата законом запрещено.

Заслушав доклад судьи Верховного Суда Украины, исследовав материалы дела и проверив изложенные в заявлении доводы, Судебная палата по гражданским делам Верховного Суда Украины пришла к выводу, что заявление удовлетворению не подлежит.

На основании статьи 3604 Гражданского процессуального кодекса (ГПК) Украины Верховный Суд Украины отменяет судебное решение по делу, которое пересматривается на основании неодинакового применения судом (судами) кассационной инстанции одних и тех же норм материального права, повлекшего принятие различных по содержанию судебных решений в подобных правоотношениях, если установит, что оно является незаконным.

Судом установлено, что 15 марта 2006 года гр-ка М. заключила с КС «А» кредитный договор, по которому получила кредит в сумме 1678 грн на приобретение мобильного телефона.

Согласно пункту 23 статьи 1 Закона Украины «О защите прав потребителей», средства, предоставленные кредитором (банком или другим финансовым учреждением) потребителю на приобретение продукции, являются потребительским кредитом. Таким образом, гр-ка М. получила потребительский кредит.

Таким образом, гр-ка М. получила потребительский кредит.

По условиям договора потребительского кредита гр-ка М. обязалась вернуть кредит и проценты за пользование им ежемесячными платежами в соответствии с оговоренным в договоре графиком. Последний такой платеж она должна была осуществить 10 марта 2007 года.

Также судом установлено, что с иском в суд о взыскании с гр-ки М. суммы невозвращенного кредита и процентов за пользование им КС «А» обратился в октябре 2012 года.

Принимая решение о взыскании с гр-ки М. суммы невозвращенного кредита и процентов за пользование им, апелляционный суд, с выводами которого согласился суд кассационной инстанции, исходил из доказанности неисполнения ответчицей своих обязательств по кредитному договору и уважительности причин пропуска исковой давности истцом.

Вместе с тем в судебных решениях от 13 февраля, 3 апреля и 22 мая 2013 года, на которые как на примеры неодинакового применения судом кассационной инстанции статьи 257 ГК Украины и пункта 7 части 11 статьи 11 Закона Украины «О защите прав потребителей» ссылается в своем заявлении гр-ка М. , Высший специализированный суд Украины по рассмотрению гражданских и уголовных дел указывал, что в спорах относительно потребительского кредитования кредитодателю запрещается требовать возврата потребительского кредита, срок давности которого истек. Исковая давность по иску о возврате потребительского кредита применяется судом независимо от наличия заявления стороны в споре.

, Высший специализированный суд Украины по рассмотрению гражданских и уголовных дел указывал, что в спорах относительно потребительского кредитования кредитодателю запрещается требовать возврата потребительского кредита, срок давности которого истек. Исковая давность по иску о возврате потребительского кредита применяется судом независимо от наличия заявления стороны в споре.

Следовательно, судом кассационной инстанции допущено неодинаковое применение статьи 257 ГК Украины и пункта 7 части 11 статьи 11 Закона Украины «О защите прав потребителей», повлекшее принятие различных по содержанию судебных решений по делам с подобными правоотношениями.

Устраняя разногласия в применении указанных норм материального права, Верховный Суд Украины исходит из следующего.

Статьей 257 ГК Украины установлена общая исковая давность продолжительностью три года.

Согласно части 1 статьи 258 ГК Украины, для отдельных видов требований законом может устанавливаться специальная исковая давность: сокращенная или более длительная по сравнению с общей исковой давностью.

Истечение исковой давности является основанием для отказа в удовлетворении исковых требований (часть 4 статьи 267 ГК Украины). Если суд признает уважительными причины пропуска исковой давности, нарушенное право подлежит защите (часть 5 статьи 267 ГК Украины).

ГК Украины не предусматривает запрета предъявления отдельных требований в связи с пропуском исковой давности.

Пункт 7 части 11 статьи 11 Закона Украины «О защите прав потребителей», которым кредитодателю запрещается требовать возврата потребительского кредита, срок давности которого истек, в системной связи с частью 11 статьи 11 указанного Закона касается внесудебного порядка возврата потребительского кредита и направлен на то, чтобы установить судебный контроль за разрешением таких требований кредитодателя с целью защиты прав потребителя как более слабой стороны договора потребительского кредита.

Таким образом, по пересматриваемому делу кассационным судом правильно применены статья 257 ГК Украины и пункт 7 части 11 статьи 11 Закона Украины «О защите прав потребителей», что в соответствии с частью 1 статьи 3605 ГПК Украины является основанием для отказа в удовлетворении заявления.

Руководствуясь пунктом 1 статьи 355, пунктом 2 части 1 статьи 3603, частью 1 статьи 3605 ГПК Украины, Судебная палата по гражданским делам Верховного Суда Украины постановила:

— в удовлетворении заявления гр-ки М. отказать.

Постановление Верховного Суда Украины является окончательным и может быть обжаловано только на основании, установленном пунктом 2 части 1 статьи 355 ГПК Украины.

(Постановление Верховного Суда Украины от 20 ноября 2013 года. Дело № 6-12цс13. Председательствующий — Ярема А.Г. Судьи — Патрюк Н.В., Григорьева Л.И., Гуменюк В.И., Лященко Н.П., Охримчук Л.И., Романюк Я.М., Сенин Ю.Л.)

Когда начинается отсчет срока давности

Сборщики долгов могут использовать различные тактики, чтобы преследовать вас за долги, но у некоторых инструментов есть срок действия. В частности, у коллекционеров есть ограниченное количество времени, чтобы подать в суд на старые долги. Срок, в течение которого долг подлежит исполнению по закону, известен как срок давности. По истечении одного срока сборщики долгов больше не могут использовать суд, чтобы заставить вас заплатить по старым долгам.

По истечении одного срока сборщики долгов больше не могут использовать суд, чтобы заставить вас заплатить по старым долгам.

Конкретный срок исковой давности для вашего долга зависит от двух факторов: типа долга, который у вас есть, e.грамм. кредитная карта или ссуда — а также штат, в котором вы живете, или штат, в котором возник долг.

Когда начинается отсчет срока давности?

Часы истечения срока исковой давности начинают отсчитывать дату последней активности в вашем аккаунте. Обычно это дата, когда вы в последний раз производили платеж, но это также может быть дата, когда вы в последний раз использовали учетную запись, дали обещание заплатить, заключили платежное соглашение или даже признали ответственность по долгу.

Коллектор все еще может подать против вас в суд после истечения срока давности.Если вам подали в суд за старый долг, ваш адвокат может использовать истекший срок исковой давности в качестве защиты, чтобы избежать вынесения судебного решения против вас. Информация о том, когда начинается отсчет срока давности, поможет вам рассчитать, истек ли срок давности, и решить, следует ли погасить старый долг или оставить его в покое.

Информация о том, когда начинается отсчет срока давности, поможет вам рассчитать, истек ли срок давности, и решить, следует ли погасить старый долг или оставить его в покое.

Определение статуса вашего долга

Когда вы пытаетесь выяснить, когда истек срок давности, ваш кредитный отчет — хорошее место для начала.Это будет последняя активность, которую вы совершили на счете в соответствии с данными кредитора или сборщика долгов.

Существуют ограничения на использование вашего кредитного отчета для определения срока давности. Поскольку ваш кредитный отчет основан на платежах и транзакциях, о которых сообщают ваши кредиторы, он полезен только в течение срока давности, когда какой-либо тип активности по счету был последним, когда вы что-либо делали со счетом.

Устные действия, такие как договоренность об оплате, заключенная с взысканием или признанием долга, не сообщается кредитным бюро, поэтому только ваши заметки или записи (если вы их сохранили) могут помочь вам точно узнать, когда произошло последнее действие был на учете.

Вы можете узнать у кредитора или инкассатора последнюю дату активности на счете. Хотя от них не требуется давать вам ответ, они должны отвечать правдиво, если решат дать вам ответ.

Если у вас есть сомнения относительно сроков истечения срока давности по вашему долгу, обратитесь к юристу, особенно если коллектор угрожает подать на вас в суд или уже подал иск против вас.

Срок давности по сравнению с предельным сроком кредитной отчетности

Срок давности часто путают с лимитом времени для кредитной отчетности, который представляет собой количество времени, в течение которого старый долг может быть включен в ваш кредитный отчет.Срок кредитной отчетности всегда зависит от даты последнего пропущенного платежа по счету. Ваш кредитный отчет будет включать дату пропущенного платежа для целей кредитной отчетности.

Срок кредитной отчетности для большинства видов долгов составляет семь лет.

Срок исковой давности может оставаться в силе, даже если срок кредитной отчетности истек. В некоторых штатах срок давности составляет более семи лет. Или вы, возможно, возобновили срок давности, предприняв действие, например, совершив платежное соглашение, которое не записано в вашем кредитном отчете.

Каков срок давности по моей задолженности по кредитной карте?

Сроки давности по каждому штату (по годам)

| Алабама | 6 | 6 | 6 | 3 |

| Аляска | 6 | 6 | 3 | 3 |

| Аризона | 5 | 3 | 6 | 3 |

| Арканзас | 5 | 3 | 3 | 3 |

| Калифорния | 4 | 2 | 4 | 4 |

| Колорадо | 6 | 6 | 6 | 6 |

| Коннектикут | 6 | 3 | 6 | 3 |

| Делавэр | 3 | 3 | 3 | 4 |

| Д.С. | 3 | 3 | 3 | 3 |

| Флорида | 5 | 4 | 5 | 4 |

| Грузия | 6 | 4 | 6 | 4 или 6 ** |

| Гавайи | 6 | 6 | 6 | 6 |

| Айдахо | 5 | 4 | 5 | 5 |

| Иллинойс | 10 | 5 | 10 | 5 |

| Индиана | 10 | 6 | 10 | 6 |

| Айова | 10 | 5 | 5 | 5 |

| Канзас | 5 | 3 | 5 | 3 |

| Кентукки | 10 | 5 | 15 | 5 |

| Луизиана | 10 | 10 | 10 | 3 |

| Мэн | 6 | 6 | 6 | 6 |

| Мэриленд | 3 | 3 | 6 | 3 |

| Массачусетс | 6 | 6 | 6 | 6 |

| Мичиган | 6 | 6 | 6 | 6 |

| Миннесота | 6 | 6 | 6 | 6 |

| Миссисипи | 3 | 3 | 3 | 3 |

| Миссури | 10 | 5 | 10 | 5 |

| Монтана | 8 | 5 | 8 | 5 |

| Небраска | 5 | 4 | 5 | 4 |

| Невада | 6 | 4 | 3 | 4 |

| Нью-Гэмпшир | 3 | 3 | 6 | 3 |

| Нью-Джерси | 6 | 6 | 6 | 6 |

| Нью-Мексико | 6 | 4 | 6 | 4 |

| Нью-Йорк | 6 | 6 | 6 | 6 |

| Северная Каролина | 3 | 3 | 5 | 3 |

| Северная Дакота | 6 | 6 | 6 | 6 |

| Огайо | 6 | 15 | 15 | 6 |

| Оклахома | 3 | 5 | 5 | 3 |

| Орегон | 6 | 6 | 6 | 6 |

| Пенсильвания | 4 | 4 | 4 | 4 |

| Род-Айленд | 10 | 10 | 10 | 10 |

| Южная Каролина | 3 | 3 | 3 | |

| Южная Дакота | 6 | 6 | 6 | 6 |

| Теннесси | 6 | 6 | 6 | 6 |

| Техас | 4 | 4 | 4 | 4 |

| Юта | 6 | 4 | 6 | 4 |

| Вермонт | 6 | 6 | 5 | 3 |

| Вирджиния | 5 | 3 | 6 | 3 |

| Вашингтон | 6 | 3 | 6 | 3 |

| Западная Вирджиния | 10 | 5 | 6 | 5 |

| Висконсин | 6 | 6 | 10 | 6 |

| Вайоминг | 10 | 8 | 10 | 8 |

Цель срока давности по кредитным картам — не допустить, чтобы кредиторы привлекали потребителей к суду в течение долгого времени после того, как доказательства долга были отвергнуты или исчезли.

Если кредитор или взыскатель долга выигрывает судебное решение против потребителя, это открывает двери для нескольких вариантов взыскания долга, включая удержание заработной платы и конфискацию имущества.

Однако, если срок исковой давности истек, эта дверь закрывается. Тем не менее, потребители не должны рассматривать срок давности как карту «Выйди из тюрьмы, бесплатно».

Срок действия долга не истекает просто потому, что он не был погашен в сроки, установленные законодательством штата. Потребитель по-прежнему задолжал, и сборщики долгов имеют право преследовать его и делать отрицательные отчеты о нем в бюро кредитной отчетности.

Это лишь один из множества нюансов закона о сроках давности. Вот еще 10, о которых вам следует знать, прежде чем определять, помогает это или повредит вашей ситуации.

Законы какого штата о сроках давности применяются, если я принимаю долг в одном штате, а затем переезжаю в другой штат?Первое, что нужно сделать, это проверить соглашение, которое вы подписали с эмитентом кредитной карты. Во многих карточных соглашениях есть пункт, называемый «выбор места проведения», который диктует, какой государственный суд будет председательствовать в любых конфликтах.Как правило, карточные компании или сборщики долгов хотят подать иск в любом штате, который у них есть больше всего преимуществ, то есть в штате с самым длинным сроком исковой давности; укажите, где суды встали на сторону кредиторов, но вы можете возразить против любого из них, если у вас есть веские основания. Суть в том, что это может быть непростой вопрос, и вам может потребоваться проконсультироваться с юристом по защите прав потребителей в вашем штате.

Когда часы начинают идти до истечения срока давности?Часы отсчитывают дату, когда вы производите последний платеж, и идут в любой период времени, применимый в вашем штате.Если, например, вы не производили платеж по кредитной карте с января 2015 года и проживаете в Калифорнии, где срок исковой давности составляет четыре года, срок действия SOL истекает в январе 2019 года. вы устали от преследований сборщиков долгов и решили произвести только один платеж или подписать соглашение о внесении платежа, часы могут снова начать работу в этот день. Ознакомьтесь с законами своего штата, чтобы узнать, как долго действует срок исковой давности и перезапускает ли время платеж любого вида.

Может ли коллектор связаться со мной и / или подать на меня в суд после истечения срока исковой давности?Да. У вас все еще есть задолженность, и если вы не ответите, коллектор может подать на вас в суд, но вы можете представить успешную защиту о том, что срок давности истек… ЕСЛИ вы явитесь на судебное слушание. Это «ЕСЛИ» написано заглавными буквами, потому что многие потребители не предстают перед судом. Либо они не проверяют свою почту, чтобы узнать, назначена ли дата суда, либо просто игнорируют повестку о явке.Если вы не явитесь в суд, вы проиграете. Дело закрыто. Против вас будет вынесен приговор.

Что произойдет, если против меня вынесено решение суда, но у меня все еще нет денег для его исполнения?Судебные решения — это плохо, и их следует избегать любой ценой. Если сборщик долгов агрессивен — а мы никогда не слышали о таком, — они пойдут на все, что у вас есть, что имеет ценность. В зависимости от законов вашего штата кредитор может обратиться за вашим домом, автомобилем, лодкой, имуществом или даже за 66-дюймовым плоским экраном в вашей гостиной.Если они могут взять это и продать за деньги, которые им причитаются, они это сделают. По крайней мере, они могут наложить арест на эти активы, то есть вы не можете продать то, что у вас есть, не рассчитавшись сначала с кредитором.

Есть ли срок давности для судебных решений?

Да, но будьте осторожны, дождитесь истечения срока его действия. Срок давности судебных решений варьируется от нуля (Делавэр) до 21 года (Огайо), а в большинстве штатов — около 10 лет. Судебные решения легко возобновляются, поэтому велика вероятность, что в конечном итоге вам придется оспорить приговор и заплатить его.Имейте в виду, что штаты разрешают взимать проценты по судебным решениям до погашения долга. Процентная ставка колеблется от 4% выше ФРС (Канзас) до 14% (Южная Дакота).

Что означает «долг с просрочкой»?«Долг с ограниченным сроком давности» — это долг, который больше не подлежит взысканию по закону, поскольку истек срок исковой давности. Это также название защиты, которую вы использовали бы, если коллектор пытается подать на вас в суд после истечения срока давности по вашему долгу.

Что мне делать, если мне предъявят иск за долг с истекшим сроком давности?У вас есть несколько вариантов, но лучшее, что вы можете сделать, — это явиться в суд, иначе вы проиграете иск. Оказавшись в суде, вы можете использовать «защиту с истекшим сроком давности» и предъявить документы, подтверждающие, что срок исковой давности истек, поэтому дело будет закрыто. Помимо этого, у вас есть три очевидных варианта: A) Ничего не платить. Вы должны понимать, что долг будет отрицательно влиять на ваш кредитный рейтинг в течение семи лет, но без решения суда вам не придется платить по закону.Б) Если ваша совесть вмешивается, вы можете договориться с коллектором о выплате полной или частичной суммы для погашения долга. В любом случае убедитесь, что соглашение составлено в письменной форме и подписано обеими сторонами, прежде чем вносить первый платеж. Или C) Произвести частичную выплату долга, что было бы наименее желательным вариантом. Во многих штатах выполнение частичного платежа перезапускает время истечения срока исковой давности и может позволить сборщику долга подать в суд на полную сумму.

Если срок исковой давности истек, будет ли автоматически снята задолженность с моего кредитного отчета?№Просроченная задолженность остается в вашем кредитном отчете в течение семи лет, независимо от того, истек ли срок давности. Этот просроченный долг со временем теряет влияние, но остается там в течение семи лет.

Как я могу убедиться, что долг действительно принадлежит мне?Если вам позвонит сборщик долгов, никогда не считайте долг, который они пытаются взыскать, законным. Проведите исследование и убедитесь, что вы в долгу, а срок давности еще не истек. Ваш первый шаг — настоять на получении уведомления о подтверждении долга от сборщика долгов.Спросите у сборщика долгов его имя, название компании, почтовый адрес, номер телефона и номер профессиональной лицензии. Затем попросите компанию отправить вам по почте «уведомление о проверке», в котором будет подробно указана сумма вашей задолженности и имя кредитора, запрашивающего платеж. Уведомление о подтверждении должно быть отправлено в течение пяти дней после того, как сборщик долгов впервые свяжется с вами. У вас есть 30 дней на то, чтобы оспорить информацию в уведомлении о проверке. При получении уведомления о проверке целесообразно иметь свой кредитный отчет в наличии, чтобы вы могли сравнить информацию между ними и определить, является ли задолженность вашей.

Какие положения Закона о справедливой практике взыскания долгов (FDCPA) применяются, когда истек срок исковой давности в отношении моего долга?

Все они. У вас по-прежнему есть задолженность, и сборщики долгов могут попытаться взыскать ее, но они не могут нарушать положения FDCPA. Другими словами, они не могут беспокоить вас, угрожать вам, искажать сумму долга, заявлять, что вы будете арестованы, и т. Д. Если сборщик долгов действительно добивается выплаты долга, вы можете отправить письмо о прекращении связи, которое мешает им связаться с вами.Письмо должно быть отправлено заказным письмом, чтобы была запись о его получении коллектором. Если коллектор нарушает условия FDCPA, обратитесь в местную прокуратуру, Федеральную торговую комиссию или Бюро финансовой защиты потребителей и подайте жалобу. Вы также можете подать в суд на взыскателя долгов и получить компенсацию в размере до 1000 долларов.

8 общих вопросов о сроках давности долга

Обращение к вам по поводу старого долга может нервировать, будь то старая кредитная карта или ссуда.Если и когда поступит этот звонок, важно знать свои права.

Несмотря на то, что сборщики долгов и кредиторы могут связаться с вами по поводу долга, пока вы все еще должны, они могут подать на вас в суд только на определенное время. Этот срок известен как срок давности. Вот ответы на некоторые из наиболее часто задаваемых вопросов о сроках давности по долгам.

Каков срок давности по моему долгу?

В каждом штате есть свои законы о сроках давности по долгам, и они различаются в зависимости от типа учетной записи.Например, кредитные карты и ссуды представляют собой разные типы долгов и могут иметь разные сроки исковой давности. В одних штатах ограничения составляют всего три года, в то время как во многих других — шесть или даже 10 лет.

Остается ли у меня задолженность после истечения срока давности?

Истечение срока исковой давности не стирает долг, а только ограничивает возможность кредитора использовать суд, чтобы заставить вас выплатить долг. Таким образом, технически вы все еще имеете задолженность, даже если срок давности истек.Есть только три способа погасить долг: выплатить его, отменить или погасить в случае банкротства.

Может ли коллектор связаться со мной по истечении срока давности?

Закон о справедливом взыскании долгов устанавливает правила, когда сборщик долгов может и не может связываться с вами. Коллекторы по-прежнему могут преследовать вас за задолженность после истечения срока давности. Это может включать отправку писем, звонок вам и указание долга в вашем кредитном отчете, если он находится в пределах срока кредитной отчетности.Вы можете запретить сборщикам долгов звонить вам, отправив письменное письмо о прекращении и воздержании.

Могу ли я предъявить иск о выплате долга после истечения срока давности?

Срок давности ограничивает время, в течение которого кредитор или взыскатель может использовать суд, чтобы заставить вас выплатить долг. Некоторые сборщики долгов могут подать на вас в суд даже после истечения срока давности. Их записи могут отличаться от ваших, или они могут надеяться, что вы не сможете доказать, что долг больше не подлежит исполнению по закону.

Если вам предъявили иск о выплате долга после истечения срока давности, явитесь в суд, чтобы защитить свое дело, предъявив доказательства того, что срок истек. Обратитесь за помощью к профессиональному юристу для дополнительной защиты. Обратите внимание: если вы проигнорируете судебный иск, кредитор может выиграть против вас решение по умолчанию.

Когда начинается отсчет срока давности?

Самая запутанная вещь в сроке давности — это выяснить, когда начинают тикать часы.Вы говорите одно свидание, коллекционер говорит другое. Вот правило: часы отсчитывают последний день активности в аккаунте. Это может быть последний раз, когда вы производили платеж, договоренность о платежах или признали право собственности на долг. Обратите внимание, что последняя дата активности на счете в отношении срока исковой давности отличается от последней даты активности для целей кредитной отчетности.

Что может возобновить отсчет срока давности долга?

Как только часы истекли, вы не хотите ничего делать, чтобы перезапустить их.Если это произойдет, у сборщика долгов будет гораздо больше времени, чтобы подать на вас в суд. Срок исковой давности может возобновиться, если вы признаете право собственности на долг, произведете платеж или заключите платежное соглашение.

Почему в моем кредитном отчете все еще есть просроченная задолженность?

Вы можете проверить свой кредитный отчет и заметить, что долг с истекшим сроком давности все еще указан. В некоторых случаях это совершенно законно. Срок кредитной отчетности, который составляет семь лет для большинства долгов, может быть больше срока давности в вашем штате.Взаимодействие с другими людьми

Как удалить задолженность из кредитного отчета после истечения срока давности?

Закон о справедливой кредитной отчетности позволяет вам удалять старые долги из вашего кредитного отчета, если эти долги неточны. Истечение срока давности не является достаточной причиной для оспаривания долга в вашем кредитном отчете.

Срок давности по кредитным картам государством

У вас есть денежные вопросы. У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий.Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто объясняем, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте.Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Сроки давности по штатам

В каждом штате есть свои собственные сроки давности по разным видам долгов. Имейте в виду, что некоторые компании, выпускающие кредитные карты, действуют в соответствии с законодательством своего штата, а не вашего. Ниже приводится разбивка сроков давности в каждом штате по разным видам долгов (по годам).

Сроки давности по штату | ||||

|---|---|---|---|---|

| Алабама (источник, источник) | 6 | 6 | 6 | 3 |

| Аляска (источник, источник) | 3 | 3 | 3 | 3 |

| Аризона (источник) | 6 | 3 | 6 | 3 |

| Арканзас (источник, источник) | 5 | 3 | 5 | 5 |

| California (источник) | 4 | 2 | 4 | 4 |

| Колорадо (источник) | 3 | 3 | 3 | 3 |

| Коннектикут (источник) | 6 | 3 | 6 | 3 |

| Делавэр (источник) | 3 | 3 | 3 | 3 |

| Д.C. (источник) | 3 | 3 | 3 | 3 |

| Флорида (источник) | 5 | 5 | 4 | 4 |

| Грузия (источник) | 6 | 4 | 4 | 4 |

| Гавайи (источник) | 6 | 6 | 6 | 6 |

| Idaho (источник) | 5 | 4 | 5 | 4 |

| Illinois (источник) | 10 | 5 | 10 | 5 |

| Indiana (источник, источник) | 6 | 6 | 6 | 6 |

| Iowa (источник) | 10 | 5 | 10 | 5 |

| Канзас (источник) | 5 | 3 | 5 | 5 |

| Кентукки (источник) | 15 | 5 | 10 | 5 |

| Луизиана (источник, источник) | 10 | 10 | 10 | 3 |

| Мэн (источник) | 6 | 6 | 20 | 6 |

| Мэриленд (источник, источник, источник) | 3 | 3 | 12 | 3 |

| Массачусетс (источник, источник) | 6 | 6 | 6 | 6 |

| Мичиган (источник) | 6 | 6 | 6 | 6 |

| Миннесота (источник) | 6 | 6 | 6 | 6 |

| Миссисипи (источник) | 3 | 3 | 3 | 3 |

| Миссури (источник) | 10 | 6 | 3 | 5 |

| Montana (источник) | 8 | 5 | 5 | 5 |

| Небраска (источник) | 5 | 4 | 5 | 4 |

| Невада (источник) | 6 | 4 | 3 | 4 |

| Нью-Гэмпшир (источник) | 3 | 3 | 6 | 3 |

| Нью-Джерси (источник) | 6 | 6 | 6 | 6 |

| Нью-Мексико (источник) | 6 | 4 | 4 | 4 |

| Нью-Йорк (источник) | 6 | 6 | 6 | 6 |

| Северная Каролина (источник, источник) | 3 | 3 | 3 | 3 |

| Северная Дакота (источник) | 6 | 6 | 6 | 6 |

| Огайо (источник, источник, источник) | 8 | 6 | 6 | 6 |

| Оклахома (источник, источник, источник) | 5 | 3 | 6 | 5 |

| Орегон (источник) | 6 | 6 | 6 | 6 |

| Пенсильвания (источник) | 4 | 4 | 4 | 4 |

| Род-Айленд (источник) | 10 | 10 | 10 | 10 |

| Южная Каролина (источник) | 3 | 3 | 3 | 3 |

| Южная Дакота (источник) | 6 | 6 | 6 | 6 |

| Теннесси (источник) | 6 | 6 | 6 | 6 |

| Техас (источник) | 4 | 4 | 4 | 4 |

| Юта (источник) | 6 | 4 | 4 | 4 |

| Вермонт (источник) | 6 | 6 | 14 | 6 |

| Вирджиния (источник, источник, источник) | 5 | 3 | 6 | 3 |

| Вашингтон (источник, источник) | 6 | 3 | 6 | 6 |

| Западная Вирджиния (источник, источник) | 10 | 5 | 6 | 5 |

| Висконсин (источник, источник) | 6 | 6 | 10 | 6 |

| Вайоминг (источник) | 10 | 8 | 10 | 6 |

Типы долга

Как видно из диаграммы, существует четыре основных способа классификации долга.В некоторых штатах, например в Северной Дакоте и Нью-Джерси, установлены одинаковые временные рамки независимо от категории долга. В других штатах, таких как Оклахома и Западная Вирджиния, есть разные временные рамки для разных видов долгов. Важно знать, куда падает ваш долг.

Письменный договор

Письменный договор — это физический документ, в котором подробно объясняются условия сделки. Это соглашение между двумя сторонами, в котором излагаются обязанности каждой из сторон. Письменный договор подписывается обеими сторонами, что делает его юридически обязательным документом.Долги, подпадающие под эту категорию, будут включать медицинские долги и автокредиты.

Устный договор

Устный договор — это также соглашение между двумя сторонами. Однако устные контракты труднее добиться юридически, поскольку они представляют собой устные соглашения без каких-либо вещественных доказательств. Такие контракты обычно заключаются между вами и кем-то, кого вы знаете. Примером может служить устное соглашение, которое вы заключаете с другом о покупке его машины.

Векселя

Вексель аналогичен письменному договору, поскольку он также является письменным обещанием платежа.В векселях будет указано, сколько будет выплачено, кем, по какой процентной ставке и в какие сроки. Вексель обычно менее подробный, чем письменный договор, и требует только подписи заемщика, хотя кредитор также может подписать простой вексель. Типичные примеры включают ипотечные кредиты, студенческие ссуды и личные ссуды с семьей или друзьями.

Открытые счета

Открытые счета — это счета, на которых поддерживается баланс. Даже если на счете есть деньги, он остается открытым до тех пор, пока производятся соответствующие платежи.Счета кредитных карт считаются открытыми счетами, потому что вы постоянно их используете и погашаете. Не существует определенного срока для полной выплаты остатка по кредитной карте, если вы производите платеж в каждом платежном цикле и ваша учетная запись считается имеющей хорошую репутацию.

Итог

Срок давности по долгу защищает вас от судебного иска по долгу по прошествии определенного периода времени. Если коллектор пытается подать на вас в суд по истечении этого срока, вы защищены Законом о справедливой практике взыскания долгов.Несмотря на то, что срок давности защищает вас от судебного иска о выплате долга по прошествии определенного периода времени, вы все равно обязаны выплатить долг. И помимо морали, для удаления отрицательного счета из вашего кредитного отчета потребуется семь лет, что затруднит получение нового кредита или ссуд в будущем.

Сокращение срока исковой давности по искам о взыскании с кредитных карт

С ростом индустрии покупки долгов срок давности стал особенно важной защитой в исках о взыскании с кредитных карт.Покупатели долговых обязательств не только покупают долговые обязательства по кредитной карте через шесть месяцев или более после того, как потребитель перестает платить, но и потребительский долг может быть продан от одного покупателя долга к другому другому покупателю. С момента дефолта до момента, когда последний покупатель долга в цепочке владения покупает счет, могут пройти годы, а затем этому покупателю долга может потребоваться дополнительное время после покупки долга для фактической подачи иска.

Вычисление, когда истек срок давности по иску о взыскании с кредитной карты, является на удивление сложным делом, предлагающим ответчикам потребителей ряд возможностей оспорить расчет коллектором периода времени.В этой статье рассматривается недавняя и не совсем недавняя судебная практика, учитывая:

- • Какой из установленных государством сроков давности применяется — один для письменных контрактов или один для неписаных контрактов;

- • Срок исковой давности в каком штате применяется: штат суда, штат, указанный в выборе права в договоре, или штат страны происхождения эмитента карты;

- • Когда начинается период ограничения — с момента, когда потребитель прекратил производить платежи или когда эмитент карты позже заявляет, что потребовал полную оплату;

- • При каких обстоятельствах истечение срока исковой давности является платным (т.е., перестали считать на время) или ожили (т. е. начали считать сначала).

Покупатель долга, возбуждающий иск о взыскании долга, вряд ли рассмотрит все эти вопросы, и адвокат потребителей может отклонить иск на основании тщательного анализа применимого срока давности. В этой статье кратко излагается закон, более подробно изложенный в NCLC Действия взыскания § 3.6 .

Какой срок давности в государстве применяется к искам о взыскании с кредитных карт

Анализ того, какой срок исковой давности в штате применяется к случаю инкассации кредитной карты, часто может значительно сократить применимый срок давности.В то время как в некоторых штатах период ограничения является одинаковым для письменных и неписаных контрактов, во многих штатах период неписаных ограничений намного короче. Например, срок исковой давности может составлять шесть лет для претензии, основанной на письменном контракте, и только три года на один на основании неписаного контракта. Список сроков давности для каждого штата для письменных и неписаных контрактов см. В NCLC Действия по взысканию § 3.6.4.2 .

Более того, как объясняется в следующем подразделе, потребитель часто может рассчитывать на самый короткий период ограничений из трех различных состояний — состояния форума, состояния, выбранного в контракте, и домашнего состояния эмитента карты.Если применяется период ограничения для неписаных контрактов, то применимый период может быть самым коротким периодом ограничения для неписаных контрактов между тремя государствами, который часто составляет всего три года.

Очевидно, что срок давности за нарушение письменного договора не применяется, если требования эмитента карты основаны на заявленном счете, квантовом мерите или какой-либо другой теории, не основанной на нарушении письменного договора. Даже если одна из претензий эмитента карты связана с нарушением контракта, срок давности для неписаных контрактов будет применяться к другим претензиям в иске. См. id. § 3.6.6.3.2 .

Кроме того, в большинстве решений установлено, что соглашение о кредитной карте не квалифицируется как письменное соглашение для целей срока давности. Соглашения о кредитных картах могут быть изменены в одностороннем порядке, обычно не подписываются ни одной из сторон, и часто существует не «полная письменная форма», а первоначальная письменная форма плюс ряд поправок к стандартной форме, исполнение которых зависит от дальнейшего использования потребителем кредитная карта.

Обязательства по кредитной карте бессрочные, и сумма задолженности не фиксируется в контракте, а определяется серией комиссий и платежей. Процентная ставка не может быть указана в письменной форме и может быть изменена в любом случае. См. В целом id. § 3.6.6.3.3 .

К какому государству применяется срок давности

Срок исковой давности в каком штате применяется, является на удивление важным вопросом для истцов-потребителей — государство суда (штат, в котором возбужден иск и где проживает потребитель), закон, выбранный в соглашении о кредитной карте (например,g., Делавэр и его трехлетний период ограничения), или в случае возникновения иска (который может быть штатным местом эмитента карты). Часто период ограничения у этих трех категорий будет очень разным. Судебные решения и уставы могут предусматривать, что применимый период исковой давности должен быть наименьшим из трех.

Адвокат потребителей должен изучить сроки ограничения в трех различных штатах, если это применимо, чтобы увидеть, какой из них самый короткий. Как описано в предыдущем разделе, анализ обычно будет основан на том, какое государство имеет самый короткий период ограничений для неписаных контрактов.

При рассмотрении вопроса о сроках давности государства суда и государства, указанного в положении о выборе права в контракте, суды рассматривают два конкурирующих интереса. Стороны контракта, выбирая закон штата, который применяется к контракту, включая срок его действия, решают между собой, как долго им нужно хранить записи о сделке. Другой конкурирующий интерес заключается в том, что государство суда устанавливает свои собственные правила относительно того, когда суды откажутся заслушивать устаревшие доказательства.Частные стороны не должны иметь возможности отвергать интересы государства в вопросах, которые будут рассматривать его суды.

Уравновешивание этих интересов приводит к тому, что большинство судов приходят к выводу, что частные стороны путем выбора права в соответствии с договором могут сократить срок давности государства суда, но не продлить его. Между государством суда и государством, выбранным при выборе положения права, должны применяться минимальные сроки ограничения. Верховный суд США назвал это более «современным» взглядом в Sun Oil Co.v. Wortman , 486 U.S. 717 (1988), и это точка зрения, принятая версией 1988 года Пересмотра (второй) коллизионного права . См. В целом Действия по сбору данных NCLC § 3.6.3.1.3 .

Еще одна сложность заключается в том, что более половины штатов приняли законы о «займах». Эти уставы требуют, чтобы, когда иск возник в другом месте, кроме государства суда, иск должен быть предъявлен в течение срока исковой давности государства, в котором возник иск. См. id. § 3.6.3.2.1 (перечень этих законов). Как правило, по решению суда или прямо в законе о заимствовании основание иска должно быть предъявлено в пределах более короткого из двух сроков исковой давности — в случае возникновения иска или срока исковой давности, который в противном случае применялся бы. См. id. § 3.6.3.2.2 .

Примечательно, что суды, вынесшие решение по данному вопросу — суды высшей инстанции штатов в Нью-Йорке и Огайо и федеральные суды в Кентукки и Пенсильвании — все считают, что иск, касающийся взыскания обязательства по кредитной карте, возник в том штате, где эмитент карты основан.Эмитент карты получает экономический ущерб в своем родном штате, а нарушение происходит в родном штате эмитента карты. Это место, где должна была быть получена оплата, и место последнего события, которое привело к возникновению основания для иска и повлекло за собой убытки. См. В целом id. § 3.6.3.2.3 .

Применимым государством, в котором возникла претензия, является штат, в котором был зарегистрирован эмитент карты, а не штат покупателя долга, который приобрел долг только после возникновения претензии.В результате, в штатах с законом о заимствованиях закон может заключаться в том, что эмитент карты или иск покупателя долга по долгу по кредитной карте должен быть подан в течение периода ограничений для неписаных контрактов, который является самым коротким среди государств форума, штат, право которого выбрано в контракте, или штат страны происхождения эмитента карты.

Когда начинает действовать срок давности

Стандартное правило заключается в том, что период ограничений начинается с даты дефолта. Как это применимо к транзакции по кредитной карте, не всегда ясно.Если претензия основана на указанной учетной записи, период ограничений должен начинаться с последней транзакции, указанной на указанной учетной записи. См. id. § 3.6.7.2 .

Когда претензия основана на нарушении контракта, в законе штата или в соглашении о кредитной карте могут содержаться формулировки, относящиеся к случаю неисполнения карточного счета. Если в соглашении о карте указано, что дефолт основан на неуплате минимального платежа, то период ограничения должен исчисляться с этого пропущенного платежа.

Другие соглашения о картах предусматривают, что в случае пропущенного платежа эмитент карты может объявить остаток незамедлительно подлежащим выплате. В этом случае эмитенты карт или покупатели долговых обязательств могут заявить, что заявление о немедленной оплате остатка не было сделано до тех пор, пока не был инициирован иск о взыскании задолженности. Конечно, этот аргумент неверен, если эмитент карты действительно потребовал оплату в полном объеме в более ранний срок.

Более того, Верховный суд Аризоны, столкнувшись с этой формулировкой в соглашении о кредитной карте, только что постановил, что срок давности должен исчисляться с момента первого пропущенного платежа. См. Mertola, L.L.C. против Сантоса , 2018 WL 3595915, at 18 (Аризона, 27 июля 2018 г.). Верховный суд Аризоны заявил:

Однако по контрактам с кредитными картами, подобным рассматриваемому здесь, дата, когда наступит срок погашения всего долга, является неопределенной и может произойти только в далеком будущем. Утверждение, что основание для иска по долгу не возникает до тех пор, пока кредитор не воспользуется своим правом на ускорение, наделит кредитора односторонними полномочиями продлевать установленный законом срок исковой давности и позволит продолжить начисление процентов спустя долгое время после того, как станет ясно, что больше выплаты будут производиться только в соответствии со стандартом разумности и другими принципами справедливости.Это функционально устранило бы защиту, предоставляемую обвиняемым сроком давности. Мы отказываемся предоставлять такие полномочия кредитору.

Определение даты первого пропущенного платежа потребителем

Чтобы определить дату, когда покупатель впервые пропустил платеж, начните с собственных состязательных бумаг сборщика и любых приложенных к нему документов. Даже если коллектор требует более поздней даты неисполнения обязательств, его собственные заявления, показания под присягой и другие документы могут указывать на более раннюю дату неисполнения обязательств.Никогда не стоит недооценивать небрежность документации покупателя долговых обязательств.

Дата, когда потребитель прекратил платежи по счету кредитной карты, также может быть выведена из даты списания, если коллектор указывает эту дату в любом из своих документов — что коллекторы делают на удивление часто. Дата списания, согласно федеральным стандартам, составляет 180 дней после того, как по счету возникнет просрочка. Таким образом, разумным предположением о сроке просрочки является 180 дней до даты списания.