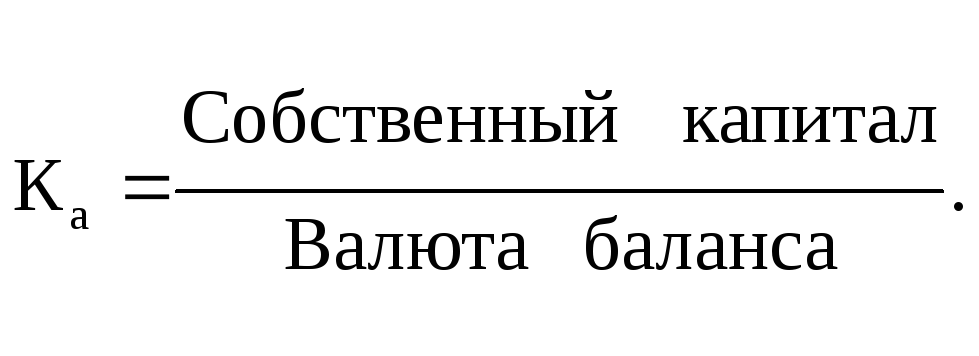

Собственный капитал в балансе формула: Формула рентабельности собственного капитала по балансу

Формула рентабельности собственного капитала по балансу

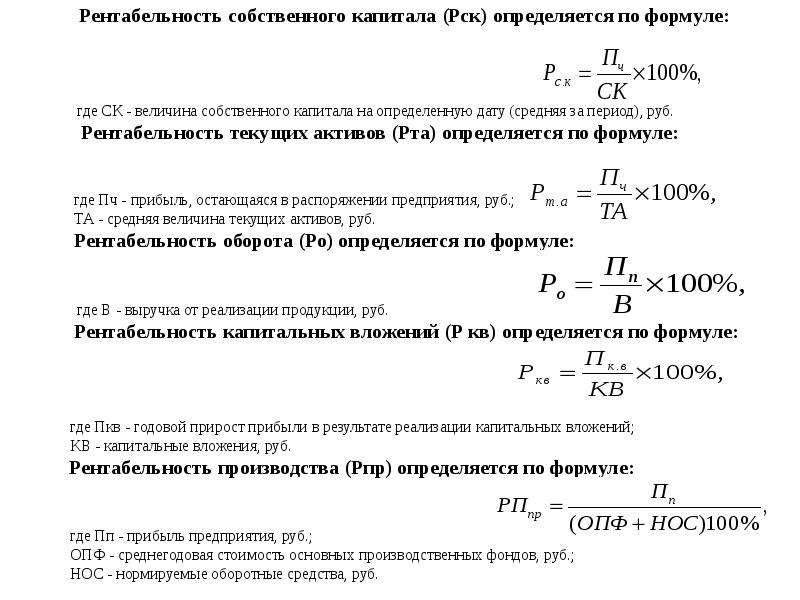

Понятие рентабельности собственного капитала

Показатель рентабельности собственного капитала – определяющий показатель для стратегических инвесторов, определяющих собственные вложения на долгосрочный период свыше одного года. Формула рентабельности собственного капитала по балансу показывает, как руководители и собственники компании осуществляют управление капиталом, и какая норма прибыли создается ими на имеющийся капитал.

Формула рентабельности собственного капитала по балансу

Показатель рентабельности собственного капитала может быть рассчитан в соответствии с данными формы бухгалтерской отчетности №2 – отчета о прибылях и убытках. Формула рентабельности собственного капитала по балансу (новая форма бухгалтерского баланса):

ROE=(стр.2400 / стр. 1300) * 100%

В данной формуле строка 2400 берется из отчета о финансовых результатах (форма №2), а строка 1300 из бухгалтерского баланса (форма №1).

ROE = ЧП / СК

Здесь ЧП – чистая прибыль,

СК – собственный капитал.

По старой форме баланса формула выглядит так:

ROE = (строка190) / (1/2 *(строка 490 на начало года + строка 490 на конец года)

Рентабельность собственного капитала также может быть расписана через рентабельность активов, при этом формула примет следующий вид:

ROE = ROA/((1-ЗС)/ АПсг)

Здесь ЗС – заемные средства,

АПсг – среднегодовой размер активов и пассивов.

Показатель ROA показывает количество прибыли, которую приносит компании ее имущество. ROA находится в зависимости от коэффициента рентабельности продаж (ROS), отражающий норму чистой прибыли в соответствии с объемом реализованной продукции.

ROA = ЧП/Сакт

Здесь ЧП – чистая прибыль,

Сакт – среднегодовая стоимость активов.

ROA = строка 190 / (1/2 *(строка 300 на начало года + строка 300 на конец года))

ROS =Пп / Q

Пп – прибыль от продаж,

Q – объем продаж товара.

ROS = строка 50 (Ф№2)/ строка 010 (Ф№2)

Что показывает формула рентабельности собственного капитала

При увеличении продаж продукции повышение рентабельности продаж вызывает рост рентабельности активов и рентабельности собственного капитала. Вслед за этим растет и инвестиционная привлекательность предприятия.

Формула рентабельности собственного капитала по балансу отражает размер прибыли, полученной организацией на единицу стоимости собственного капитала.

ROE используется при сопоставлении предприятий и выборе максимально инвестиционно привлекательных объектов для инвестиций. Стратегическими инвесторами осуществляются вложения непосредственно в уставные капиталы предприятий в обмен на часть прибыли компании. По этой причине показатель ROE – важнейший показатель инвестиционной привлекательности предприятий и эффективности управленческой работы.

Примеры решения задач

Собственный капитал в балансе — это…

Собственный капитал в балансе — это показатель, который можно определить посредством сразу 2 методов: основанного на рекомендациях Минфина России и характеризующегося задействованием большого количества показателей, а также традиционного, который предполагает применение формулы с весьма простой структурой. Рассмотрим их в нашей статье.

Что такое собственный капитал

В экономической науке и практике существует два определения сущности собственного капитала (СК):

- активы предприятия, фиксируемые без учета обязательств соответствующего субъекта;

- комплекс показателей, из которых складывается капитал предприятия.

Подход, основанный на первом определении находит отражение в некоторых НПА. Так, например, в п. 3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

3 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ указано, что в банковских и страховых организациях, а также в НПФ вместо чистых активов производится расчет собственного капитала. В п. 29 приказа Минсельхоза РФ от 20.01.2005 № 6 отмечено, что общепринятое понимание СК как разницы между стоимостью имущества и обязательствами фирмы соответствует сущности чистой стоимости имущества или чистых активов.

Таким образом, вполне правомерно рассматривать понятие чистых активов и собственного капитала как взаимозаменяемые либо являющиеся одной и той же экономической категорией, соответствующей объему имущества фирмы за вычетом обязательств.

Теперь о втором определении собственного капитала в балансе — это понятие (в соответствии с другой концепцией) содержит совокупность следующих показателей:

- уставный, добавочный, а также резервный капитал;

- собственные акции, которые выкуплены у акционеров;

- нераспределенная прибыль фирмы;

- результат переоценки внеоборотных активов организации.

Можно отметить, что данным пунктам соответствуют строки 1310—1370 бухгалтерского баланса.

Многие эксперты считают данную концепцию традиционной. Подобный подход используется не только в РФ, но и в других странах мира (в этом случае зарубежными экономистами могут задействоваться показатели, близкие тем, которые присутствуют в строках российского бухгалтерского баланса).

Применение 1 или 2 подхода зависит от конкретной цели расчета собственного капитала. В частности, руководству компании может быть дана рекомендация задействовать тот или иной метод со стороны инвесторов, банков, принимающих решение по кредиту, либо собственников фирмы. Выбор того или иного подхода может зависеть от субъективных предпочтений менеджмента, влияния конкретной управленческой или научной школы на выработку руководством фирмы соответствующих решений.

Подход к определению понятия собственного капитала также предопределяется традициями, сложившимися в правовой и экспертной среде конкретного государства. В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

В России, в принципе, распространены оба подхода. Возможные факторы выбора 1 либо 2 мы обозначили выше.

Традиционный метод расчета собственного капитала по балансу (формула)

Вычислить величину СК по традиционному методу очень просто. Для этой цели достаточно определиться с тем, какая цифра указана в строке баланса 1300.

Т. е. формула СК в данном случае такова:

Ск = стр. 1300.

Однако если говорить об интерпретации сущности собственного капитала как чистых активов, то расчет собственного капитала в балансе — это уже задача посложнее. Рассмотрим особенности ее решения.

РЕКОМЕНДАЦИЯ от экспертов «КонсультантПлюс»:

Формула рентабельности собственного капитала в Excel

Рентабельность собственного капитала отражает отношение чистой прибыли от реализации к среднему объему собственных средств.

Данные для расчета берутся из бухгалтерского баланса. Коэффициент рентабельности обозначается «ROE».

Коэффициент рентабельности обозначается «ROE».

Экономический смысл финансового показателя «ROE»

Коэффициент рентабельности показывает, насколько эффективно использовались в отчетном периоде инвестированные деньги. Понятно, что данный показатель чрезвычайно важен для инвесторов и собственников бизнеса.

Существует несколько коэффициентов доходности. Нас же будет интересовать рентабельность собственного капитала. То есть тех активов, которые принадлежат фирме на правах собственности.

Как оценивать результат расчетов:

- Чем выше коэффициент, тем эффективнее использовались вложенные средства. Инвестиции более доходные.

- Слишком высокий показатель – «страдает» финансовая устойчивость организации.

- Коэффициент ниже нуля – целесообразность инвестиций в данное предприятие сомнительна.

Коэффициент рентабельности собственного капитала сопоставляют с другими вариантами вкладывания свободных денег в активы и ценные бумаги иных фирм. Или с банковским процентом по депозитам, на крайний случай.

Или с банковским процентом по депозитам, на крайний случай.

Значение доходности собственного капитала.

Формула расчета показателя ROE в Excel

Показатель доходности собственных средств рассчитывается как частное от чистой прибыли к среднему размеру собственных капиталовложений. Данные берутся за определенный временной интервал: месяц, квартал, год.

Формула для расчета коэффициента рентабельности собственных средств:

ROE = (Чистая прибыль / Средняя величина собственных средств) * 100%.

Цифры для расчетов должны быть взяты из отчета о финансовых результатах (итоговый показатель) и пассива баланса (итоговый показатель).

Средняя величина собственного капитала – формула расчета:

СК = (СК начала периода + СК конца периода) / 2.

Рентабельность собственного капитала – формула по балансу:

ROE = (стр. 2110 + стр. 2320 + стр. 2310 + стр. 2340) / ((стр. 1300 нг + стр. 1300 кг + стр. 1530 нг + стр. 1530 кг) / 2) * 100%.

В числителе – данные из отчета о финансовых результатах (форма 2). В знаменателе – из итогового баланса (форма 1).

В знаменателе – из итогового баланса (форма 1).

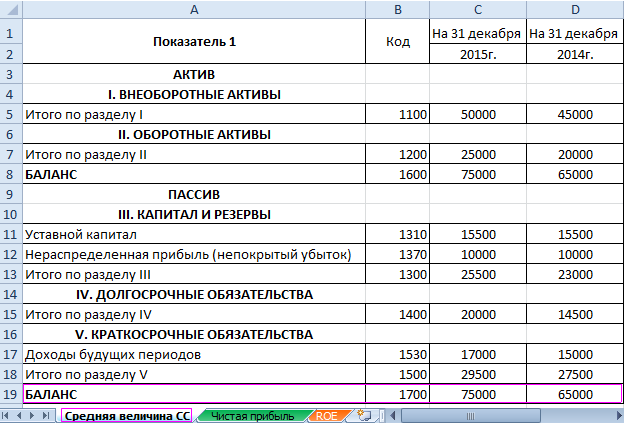

Для расчета рентабельности средствами Excel введем данные для финансовой отчетности компании «Х»:

И отчет о финансовых результатах («по-старому»: о прибылях и убытках):

В таблицах выделены значения, которые понадобятся для расчета коэффициента рентабельности собственного капитала.

- Коэффициент рентабельности за 2015 г.: = (6695 / 75000) * 100% = 8,9%.

- Коэффициент рентабельности за 2014 г.: = (2990 / 65000) * 100% = 4,6%.

Автоматизируем расчет с помощью формул Excel. Вообще, можно сделать отдельную таблицу с важными экономическими показателями. Ввести формулы со ссылками на значения в соответствующих отчетах – и быстро получать данные для статистического анализа, сопоставления и принятия управленческих решений.

Формулы Excel для расчета рентабельности собственного капитала:

Элементы формулы – ссылки на ячейки с соответствующими значениями. Чтобы коэффициент сразу отображался в процентах, установили процентный формат и оставили один знак после запятой.

Выводы:

- Наблюдается рост показателя рентабельности собственных средств с 4,6 процентов до 8,9 процентов.

- Вкладывать свободные средства в акции компании «Х» не выгодно. Та же банковская ставка по депозитам в 2015 году составила 9,5%.

- Целесообразно рассмотреть другие предложения от предприятий или положить деньги на депозит под проценты (в крайнем случае).

Скачать рентабельность собственного капитала в Excel

Инвестиционную привлекательность проекта не оценивают только по доходности капиталовложений. Принимая решение, инвестор смотрит рентабельность активов, продаж и другие критерии эффективности работы предприятия.

Миф о собственном капитале — БУХ.1С, сайт в помощь бухгалтеру

Сегодня профессор М.Л. Пятов (СПбГУ) становится нашим проводником в лабиринтах бухгалтерского мифа о собственном капитале. Что показывает нам его величина? Можно ли, основываясь на данных бухгалтерского баланса, судить о масштабах капитала собственников бизнеса, инвестируемого в принадлежащие им компании? Что изменилось в методах исчисления собственного капитала со времен «отца бухгалтерии» – Луки Пачоли? Во что верят пользователи отчетности, и полезны ли для них сомнения в ее данных о собственном капитале? Ответы на эти вопросы предлагает найти читателям данная статья.

Раздел баланса, за которым что-то стоит

Представление о собственном капитале компании как о некой хозяйственной реальности, стоящей за данными третьего раздела бухгалтерского баланса, – это, пожалуй, один из самых ярких примеров бухгалтерской мифологии.

В предыдущих статьях мы с вами, уважаемые читатели, имели возможность обсудить мифологическую составляющую таких центральных учетных категорий, как активы и обязательства (со всеми статьями профессора М.Л. Пятова можно ознакомиться в рубрике «Занимательная бухгалтерия». Вместе с тем если актив баланса и разделы пассива, представляющие данные об обязательствах перед кредиторами, отражают некие реальные объекты, то собственный капитал – это категория, всецело обязанная своему существованию только арифметическому содержанию бухгалтерского баланса.

Начало начал

Этот миф, конечно же, как и все священное для бухгалтерии, берет начало в сакральной фигуре Луки Пачоли.

В 2008 году в предисловии к красочному изданию «Трактата о счетах и записях», подготовленному проф. М.И. Кутером, Я.В. Соколов писал: «Лука Пачоли – это не достояние музеев древностей, а наш современник, идеи его всегда с нами, они питали, и еще долго будут питать нашу бухгалтерскую мысль» ([1], стр. 8). К сожалению, это действительно так. И смысл, вкладывавшийся Пачоли в понятие «капитал», до сих пор определяет трактовку значения третьего раздела бухгалтерского баланса «капитал и резервы», несмотря на все то, что произошло с экономикой и экономической мыслью за последние пять веков.

«Под капиталом, – читаем мы у великого францисканца, — понимается совокупность настоящего твоего имущества» ([2], стр. 43). Нужно обратить внимание, что Пачоли описывает учет хозяйства, не отвечающего современному пониманию юридического лица с его постулатом имущественной обособленности фирмы от своего владельца. Для Пачоли фирма – частное владение ее хозяина (его семьи). Капитал здесь – это то, чем владеет хозяин предприятия. Если у хозяина фирмы есть долги перед кредиторами (кстати сказать, Пачоли не уделил в трактате особого места для правил учета обязательств перед кредиторами), то их сумма фактически уменьшает объем его имущества. Долг – это средства кредитора. А, следовательно, капитал здесь, по определению, наличествующее имущество хозяина фирмы за минусом его долгов. И такой взгляд на положение вещей в данном случае не определяется балансовым уравнением. Он определяется, скорее, здравым житейским смыслом. Здесь капитал есть то имущество, которое собственник «держит» в предприятии, то есть не изымает из него для поддержания ведения дел в надлежащем порядке.

Капитал здесь – это то, чем владеет хозяин предприятия. Если у хозяина фирмы есть долги перед кредиторами (кстати сказать, Пачоли не уделил в трактате особого места для правил учета обязательств перед кредиторами), то их сумма фактически уменьшает объем его имущества. Долг – это средства кредитора. А, следовательно, капитал здесь, по определению, наличествующее имущество хозяина фирмы за минусом его долгов. И такой взгляд на положение вещей в данном случае не определяется балансовым уравнением. Он определяется, скорее, здравым житейским смыслом. Здесь капитал есть то имущество, которое собственник «держит» в предприятии, то есть не изымает из него для поддержания ведения дел в надлежащем порядке.

Меняется жизнь — меняется право

С юридическим обособлением собственников от принадлежащих им компаний, до конца реализовавшимся в институте акционерных обществ, величина объема средств, помещаемых собственниками в компанию, перестала совпадать с «наличествующим у них имуществом» (Пачоли). Определить ее действительное значение стало невозможно до момента закрытия компании. Возможной представлялась лишь оценка этой величины, которую предлагали бухгалтеры. В основу ее расчета была положена идея балансового уравнения:

Определить ее действительное значение стало невозможно до момента закрытия компании. Возможной представлялась лишь оценка этой величины, которую предлагали бухгалтеры. В основу ее расчета была положена идея балансового уравнения:

Активы – Обязательства = Собственный капитал (Капитал собственников).

Такой подход к исчислению собственного капитала предполагает, что оценка активов, представленная в балансе, совпадает с ценами их реализации при ликвидации компании, а суммы обязательств, указанные в пассиве, – это именно те денежные средства, которые получат при закрытии компании ее кредиторы. Эти утверждения отвечают идеям теории статического баланса, но в силу объективных причин невозможны на практике.

Несовпадение величины собственного капитала с действительным благосостоянием собственников компаний многократно усилилось с распространением идей динамического баланса – учета активов по первоначальной или остаточной стоимости, капитализации расходов, непринятии переоценки, амортизации внеоборотных средств и т. п.

п.

Идеи Шмаленбаха

Благодаря принятию учетной практикой идей О. Шмаленбаха, актив бухгалтерского баланса стал представлять собой замысловатый коктейль из сумм оценок фактов хозяйственной жизни (или определенных частей этих сумм), относящихся к совершенно разным периодам времени, характеризующимся совершенно разными ценами на одни и те же имущественные объекты, а также оценок чисто бухгалтерских объектов (типа расходов будущих периодов или незавершенного производства), вообще не имеющих никакого отношения к хозяйственной реальности. Здесь объединились и остаточная стоимость внеоборотных активов, складывающаяся из их цен многолетней давности за минусом замысловато рассчитанной амортизации, и давно осуществленные компанией расходы, «висящие» на балансе в ожидании получения от них доходов, и запасы, себестоимость которых складывается из совершенно не соотносимых друг с другом сумм, и многие иные учетные замысловатости. И вот вычитанием из этого мифического коктейля суммы долгов, подлежащих уплате в совершенно разные периоды времени – какие завтра, а какие и через пятнадцать лет, бухгалтеры и получают то, что называют собственным капиталом или капиталом собственников.

Эта сумма, предполагается, и должна отражать тот объем средств, который на отчетную дату собственники компании «держат» в ее бизнесе. Но отражает она только одно: сколько будет, если из оценки актива вычесть сумму долгосрочных и краткосрочных долгов компании. И все. Просто арифметическое действие и его результат.

В этом арифметическом действии отражается как стремление бухгалтеров «правильно» представлять собственный капитал в финансовой отчетности, так и стремление пользователей отчетности увидеть за исчисляемой бухгалтерами суммой нечто, действительно существующее в хозяйственной жизни.

Учитывать нужно «правильно»

«Правильность» исчисления величины собственного капитала покоится на вере в бесспорность балансового уравнения и двойной записи. Так, например, именно это арифметическое действие, лежащее в основе исчисления величины собственного капитала, буквально постулируется хорошо известными нам американскими классиками российской учетной мысли, которые в начале 1990-х заново объясняли отечественному бухгалтеру смысл основательно забытых с 1930-х годов категорий.

В первую очередь глашатаи прогрессивной рыночной бухгалтерии не забывали напомнить читателю о Луке Пачоли – центральном персонаже учетной сакральности. «В XV в., – писали Р. Энтони и Дж. Рис, – францисканский монах Лука Пачоли описал метод расположения счетов, при котором двойственность каждой бухгалтерской операции выражалась в том, что дебетовая сумма была равной кредитовой сумме или балансировала ее. Это сделало возможным следующее правило, которое не имеет исключений* (выделено нами – М.П.: то есть не правило, которое определяет порядок записей на счетах, а метод, описание которого делает возможным правило, не имеющее исключений, – вот истинный путь мифологии. Не логика, но вера во что-то древнее и правильное, почему-то не предполагающее исключений): для каждой хозяйственной операции сумма по дебету должна равняться сумме по кредиту. … Отсюда следует, что регистрация хозяйственной операции, в которой дебеты не равны кредитам, неправильна» ([3], стр. 63) (выделено нами — М.П.).

63) (выделено нами — М.П.).

Далее авторы распространяют идеи главного героя учетной мифологии на область, о которой он и не подозревал – балансовое уравнение в современном его понимании. «В своей методике, – пишут они, – Пачоли опирался на основное балансовое уравнение: Активы = Обязательства + Капитал» ([3], стр. 63).

Наполняя учетную арифметику экономическим смыслом, авторы писали: «В разделе «Капитал» бухгалтерского баланса показана сумма вложения владельцев в предприятие. В корпорации этот раздел называют «акционерный капитал», поскольку акции служат доказательством права собственности и заинтересованности в доходе. … Капитал, – уточняют Энтони и Рис, – часто называют чистыми активами или нетто-активами, так как сумма собственного капитала фирмы всегда равна активам за вычетом обязательств. Часто используется также термин «чистая стоимость» фирмы, особенно в периодике и повседневном общении. Это всего лишь собственный капитал, то есть активы за вычетом обязательств» ([3], стр. 34).

34).

Ту же арифметическую логику трактовки собственного капитала предлагали и авторы знаменитого учебника «Принципы бухгалтерского учета» Б. Нидлз, Х. Андерсен и Д. Колдуэлл ([4]).

Определяя равенство актива и пассива бухгалтерского баланса как финансовое положение составляющей его компании, они писали: «Под финансовым положением (Financial position) понимается наличие экономических ресурсов (economic resources), принадлежащих компании, и противопоставленный им весь капитал (equities) на определенный момент, при этом

Экономические ресурсы = Весь капитал.

У каждой компании, – продолжали авторы «Принципов», — есть два типа капитала: собственный (owner`s equity) и привлеченный – кредиторская задолженность (creditor`s equity). Таким образом,

Экономические ресурсы = Привлеченный капитал + Капитал.

Согласно бухгалтерской терминологии экономические ресурсы рассматриваются как активы, а кредиторская задолженность — как пассивы. Таким образом, это уравнение может быть представлено в следующем виде:

Таким образом, это уравнение может быть представлено в следующем виде:

Активы = Пассивы + Капитал.

Приведенное уравнение, – переходят авторы к изложению постулируемых учетных истин, – известно как балансовое уравнение (accounting equation). Обе его части должны быть равны между собой» ([4], стр. 20-21).

«Капитал (equity), – приходили к заключению авторы, – остаточный интерес в активах юридического лица, который остается после вычитания пассивов (что такое «остаточный интерес», могущий остаться после «вычитания» чего бы то ни было, – остается лишь догадываться). В бизнесе, – отмечали они, – интерес собственника называется собственным капиталом, или просто капиталом (owner`s equity). Капитал представляет собой заявку владельца на активы компании. Эта сумма иногда называется остаточный капитал (residual value), так как это средства, которые останутся, если собственник выплатит все пассивы. Преобразовав балансовое уравнение, можно, – пишут Нидлз и Ко, – определить капитал следующим образом:

Капитал = Активы – Пассивы.

Поскольку капитал равен активам за вычетом пассивов, иногда говорят, что капитал равен нетто-активам (net assets)» ([4], стр. 21).

Не бывает Америки без Европы

Может показаться, что представленные здесь цитаты не отражают объективной картины дел, так как показывают лишь суждения американских авторов конца XX века. Но это не так.

Вот, например, цитата из замечательной работы немецкого профессора д-ра Йорга Бетге «Балансоведение»: «Собственный капитал представляет собой разницу между суммами активов и обязательств организации за минусом доходов будущих периодов. Следовательно, величина собственного капитала может быть определена только после отражения и оценки остальных статей баланса» ([5], стр. 253).

А вот определение известного французского финансиста, профессора Бернара Коласса, чрезвычайно близкое к высказываниям Л. Пачоли не только арифметической логикой «балансового уравнения», но и содержательно: «Имущество (p) предприятия состоит:

-

с одной стороны, из прав собственности и прав долгового требования на все активы (А), составляющие традиционный бухгалтерский баланс;

-

с другой стороны, из кредиторской задолженности (D), отраженной в традиционном бухгалтерском балансе.

Буквенное обозначение этих элементов, согласно принятым бухгалтерским принципам и правилам, позволяет измерить имущество формулой:

P = A – D» ([6], стр. 45).

Отсюда, согласно Колассу, собственный капитал есть имущество (!) компании (свободное от долгов).

Вот, наконец, чрезвычайно романтично отражающая миф о собственном капитале цитата из работы главного специалиста по финансам Ирландского института менеджмента в Дублине Кярана Уолша «Ключевые показатели финансового менеджмента»: «Собственный капитал (owners` funds) – это самый захватывающий раздел балансового отчета. Здесь отображаются все требования собственников компании. Именно здесь создаются и разрушаются состояния. Именно здесь предприниматели могут проявить свои лучшие навыки в управлении компанией. Именно здесь ведутся битвы до победного конца, связанные с поглощением одних компаний другими. Это то место, где «финансовые строители» регулярно придумывают новые схемы операций в бизнесе, которые, как они считают, должны приносить смельчакам, рискнувшим воспользоваться их идеями, все более высокую доходность» ([7], стр. 22).

22).

И что же это за удивительное «здесь», хочется спросить. А это, согласно Уолшу, «чистое богатство собственника», которое можно исчислить следующим способом: «Взять стоимость всех активов и вычесть из нее все займы внешних лиц, подлежащие возврату, а все, что останется, как бы мы это не называли – деньги акционеров» ([7], стр. 30). Вот, оказывается, где деньги акционеров – в разнице между активами и долгами фирмы. Однако, в этом «захватывающем разделе баланса» может быть все, что хочешь, даже прибыль, но денег там нет и быть не может.

Здесь следует отметить, что такой чисто арифметической трактовки категории «собственный капитал» придерживаются в настоящее время и Международные стандарты финансовой отчетности, в разделе 4.4 Концептуальных основ которых отмечается, что «собственный капитал является остаточной долей в активах организации после вычета всех ее обязательств».

Главное – верить

Замечательным примером представления пользователей учетных данных о том, что за данными раздела пассива «Капитал и резервы» обнаруживается некая хозяйственная реальность, может служить работа В. В. Ковалева и Вит.В. Ковалева «Корпоративные финансы и учет: понятия, алгоритмы, показатели» ([8]). Приводимые авторами толкования связанных с собственным капиталом понятий – это удивительное сочетание веры в реальность учетных данных и понимания (ощущения) их условного характера.

В. Ковалева и Вит.В. Ковалева «Корпоративные финансы и учет: понятия, алгоритмы, показатели» ([8]). Приводимые авторами толкования связанных с собственным капиталом понятий – это удивительное сочетание веры в реальность учетных данных и понимания (ощущения) их условного характера.

Прежде всего, авторы определяют понятие «источник средств» в целом. «Это, – пишут они, — условное название какой-либо статьи в пассивной стороне бухгалтерского баланса, трактуемой как совокупность собственного капитала и обязательств, то есть задолженности предприятия перед третьими лицами» ([8], стр. 254). Здесь мы имеем очень интересное определение. Во-первых, понятие «источник средств» относится здесь к условным названиям. Почему условным? Потому что является результатом определенной трактовки. А где трактовка, там и условность. Иными словами, условности нет только в определении «статья в пассивной стороне бухгалтерского баланса» — все остальное уже наполнено условностью. Но только не то, во что верят сами авторы, например, кредиторская задолженность. Эта категория не вызывает у них сомнений (как мы постарались показать в предыдущей статье – весьма напрасно. Подробнее см. в статье «Миф об обязательствах»), и поэтому об обязательствах как о части «статей пассивной стороны» говорят уже как о задолженности предприятия перед третьими лицами.

Эта категория не вызывает у них сомнений (как мы постарались показать в предыдущей статье – весьма напрасно. Подробнее см. в статье «Миф об обязательствах»), и поэтому об обязательствах как о части «статей пассивной стороны» говорят уже как о задолженности предприятия перед третьими лицами.

Наряду с этим авторы отмечают, что «источник – это искусственная конструкция, обусловленная применением двойной записи в учете» ([8], стр. 255). Получается, что содержание половины самой совершенной финансовой модели фирмы, «лучше которой за прошедшие столетия ничего изобрести не удалось» ([8], стр. 164), обусловлено только необходимостью уравновешивать записи по дебету записями по кредиту бухгалтерских счетов. Но ведь без пассива смысл балансовой модели и вовсе утрачивается, и чего тогда стоит все ее содержание?

Это не обсуждалось, но подчеркивалось, что источник средств (как искусственную конструкцию) следует отличать от собственно средств (как чего-то реального) ([8], стр. 255). Собственно средства – это активы. А мы с вами, дорогие читатели, уже потратили достаточно времени, чтобы усомниться в реальности активов как явления хозяйственной жизни.

255). Собственно средства – это активы. А мы с вами, дорогие читатели, уже потратили достаточно времени, чтобы усомниться в реальности активов как явления хозяйственной жизни.

И вот здесь, на примере рассматриваемых дефиниций, мы видим, как рождается учетная мифология – в частности, миф об источниках средств фирмы. Авторы сомневаются в реальности такой категории как «источники средств». Это, по их мнению, следствие двойной записи. Но сомнение в кредите ничуть не мешает им верить в дебет и считать, что дебет, актив отражает средства, на которые, в отличие от источников, можно, например, что-то купить. Вопросом «почему в двойной записи большая условность порождается именно кредитом?» авторы не задаются. Так как если таким вопросом задаться, то получится, что нереален уже весь баланс, а это нехорошо, так как рассказ идет о нем как о замечательной аналитической модели компании. И то, что анализ содержания этой модели предполагает активное использование его «условной» половины, авторов тоже не смущает.

Вера и действие

Приведенные выше цитаты демонстрируют не только формирование современной учетной мифологии, но и показывают, что способно сделать эту мифологию основой принимаемых в реальной хозяйственной жизни решений. Обратите внимание! Если читатель, знакомясь с твоим текстом, не будет видеть, что ты веришь хотя бы в часть того, что пишешь, твои работы никогда не будут использоваться как руководство к действию. То, что ты предложишь читателю в этом случае, будет лишь поводом к размышлению, а это плохо для практики, даже аналитической, так как на практике нужно не размышлять, а рассчитывать аналитические коэффициенты, вера в значения которых будет формировать реальность принимаемых управленческих решений – судьбы участников хозяйственной жизни.

«Бухгалтерия, — писал Я.В. Соколов, – включает множество теорий, и каждая дает множество ответов. Поэтому бессмысленно спрашивать теоретика о том, какой ответ правильный, какой вариант истинный. В бухгалтерии, как в любой науке, нет одной Истины, а есть множество истин, и дело не теоретика, а практика принимать решение в зависимости от условий места и времени. Бухгалтерский учет не знает покоя, он все время меняется. Сегодня это так, а завтра все иначе. Может быть, это связано с тем, что бухгалтер-практик ведет постоянную игру с правдоподобием или, что правильнее, игру в правдоподобие» ([9], стр. 8-9).

В бухгалтерии, как в любой науке, нет одной Истины, а есть множество истин, и дело не теоретика, а практика принимать решение в зависимости от условий места и времени. Бухгалтерский учет не знает покоя, он все время меняется. Сегодня это так, а завтра все иначе. Может быть, это связано с тем, что бухгалтер-практик ведет постоянную игру с правдоподобием или, что правильнее, игру в правдоподобие» ([9], стр. 8-9).

Эти моменты не может не чувствовать каждый автор, в том числе и так называемый бухгалтер-теоретик. И поэтому часто наши работы демонстрируют читателю веру в то, во что веры быть не должно. Однако без веры нет действий, а практика – это действия. И практика может основываться только на вере – вере в правильности принимаемых тобою решений. Отсюда теории и/или учебники, убедительно предлагающие какое-либо решение хозяйственных задач как правильное, всегда будут пользоваться повышенной популярностью.

Как писал Людвиг фон Мизес, «в человеческом знании нет состояния совершенства, как нет его и у других человеческих достижений. … Самые совершенные теории, удовлетворяющие на первый взгляд нашу жажду знаний, однажды исправляются или заменяются на новые. Наука не дает нам абсолютной и окончательной определенности. Она дает нам некоторую долю уверенности в границах наших умственных способностей и существующего состояния научного знания. … [Отсюда, в частности] следует признать, что экономическая наука – наука теоретическая и в этом качестве воздерживается от любых ценностных суждений. В ее задачи не входит предписывать людям цели, к которым тем следует стремиться. Это наука о средствах, которые могут быть использованы для достижения избранных целей, но, безусловно, не наука выбора целей. Окончательные решения, оценки и целеполагание находятся вне рамок любой науки. Наука никогда не скажет человеку, как ему следует поступать» ([10], стр. 11-13).

… Самые совершенные теории, удовлетворяющие на первый взгляд нашу жажду знаний, однажды исправляются или заменяются на новые. Наука не дает нам абсолютной и окончательной определенности. Она дает нам некоторую долю уверенности в границах наших умственных способностей и существующего состояния научного знания. … [Отсюда, в частности] следует признать, что экономическая наука – наука теоретическая и в этом качестве воздерживается от любых ценностных суждений. В ее задачи не входит предписывать людям цели, к которым тем следует стремиться. Это наука о средствах, которые могут быть использованы для достижения избранных целей, но, безусловно, не наука выбора целей. Окончательные решения, оценки и целеполагание находятся вне рамок любой науки. Наука никогда не скажет человеку, как ему следует поступать» ([10], стр. 11-13).

Но человеку ведь нужно как-то поступать. И здесь наука сменяется верой (или наибольшим доверием к одному из возможных вариантов действия). Мы либо верим, например, в то, что значение коэффициента текущей ликвидности выше двух говорит о нормальной платежеспособности фирмы, либо нет. И здесь можно бесконечно рассуждать о статическом и динамическом балансе, множественности возможных вариантов оценки оборотных средств и относительности показателей обязательств – в конечном итоге мы либо доверимся этому показателю, либо нет, и так и будем действовать.

И здесь можно бесконечно рассуждать о статическом и динамическом балансе, множественности возможных вариантов оценки оборотных средств и относительности показателей обязательств – в конечном итоге мы либо доверимся этому показателю, либо нет, и так и будем действовать.

Почему мы говорим о мифе

Этим небольшим отступлением мне хотелось показать вам, мои дорогие читатели, что углубление в тему мифологии учета предпринято нами далеко не с целью вас позабавить и/или привлечь ваше внимание цепляющим глаз словом «миф». Отнюдь. Именно практика бухгалтерского учета представляет собой замечательный пример справедливости утверждения Алексея Лосева (1893 – 1988) о том, что понимание любой сферы человеческой деятельности возможно только через знакомство с ее мифологией. И мифология здесь – это не старые манускрипты, рассказывающие о драконах и леших, и не танцы шаманов у горящих в лесной глуши костров, но система убеждений лиц, причастных к той или иной области нашей жизни, формирующая их поведение. Такая система убеждений всегда представляет собой дополнение знаний, которыми эти лица обладают, иррациональным доверием к определенной их (знаний) части и способам (инструментам) их (знаний) реализации в реальной жизни, то есть к определенным способам действия.

Такая система убеждений всегда представляет собой дополнение знаний, которыми эти лица обладают, иррациональным доверием к определенной их (знаний) части и способам (инструментам) их (знаний) реализации в реальной жизни, то есть к определенным способам действия.

И в этой связи работы В.В. Ковалева выбраны нами для иллюстрации предмета обсуждения совершенно не случайно, как труды, пожалуй, самого неравнодушного к излагаемым им идеям отечественного автора последнего десятилетия. Его книги отличает именно вера в правильность транслируемых идей в сочетании с блестящей эрудицией в изучаемой области, неизбежно порождающей сомнение в собственной правоте. Это блестящий пример неизбежного столкновения знания и веры, ждущего любого настоящего ученого, который захочет предложить публике правильную систему взглядов.

Вместе с тем наш пример вовсе не является иллюстрацией бесполезности так называемой «теории учета» для его практики. Он лишь показывает, что практика всегда – это теория, помноженная на веру.

Однако вернемся к собственному капиталу.

Анализ рентабельности собственного капитала

Мифология собственного капитала наполняет иллюзорным смыслом и один из центральных показателей так называемого коэффициентного анализа бухгалтерской отчетности – коэффициент рентабельности собственного капитала.

Расчет его значения предполагает построение дроби, в числителе которой – чистая прибыль за отчетный период, а в знаменателе – средняя величина собственного капитала компании за тот же период.

Этот показатель, как правило, первым предлагается вниманию акционеров в годовых отчетах акционерных обществ. Он как бы показывает то, насколько успешно работает капитал собственников, который они держат в отчитывающемся обществе.

Прежде всего, стоит отметить, что если речь идет об открытом акционерном обществе, то значимая доля его акционеров никогда не вкладывала в него деньги. Они просто купили акции общества на рынке, и для них отдача от инвестиций заключается не в бухгалтерской прибыли, но в дивидендах и/или динамике курса акций.

Они просто купили акции общества на рынке, и для них отдача от инвестиций заключается не в бухгалтерской прибыли, но в дивидендах и/или динамике курса акций.

Те же акционеры, которых можно назвать именно «владельцами» компании, благодаря этому аналитическому показателю получают иллюзию скрытой от посторонних глаз успешности своего инвестиционного выбора. На прибыль компании «работал» и собственный, и привлеченный капитал. При этом оценка привлеченного капитала, определяемая суммами обязательств компании, гораздо более достоверна, чем оценка капитала собственного. И вот прибыль, полученную благодаря управлению всем объемом средств общества, мы делим на разность между его активами и обязательствами. Этот показатель рентабельности всегда будет выше показателя рентабельности активов. А значит, собственники, благодаря методологии бухгалтерского учета, смогут видеть, как рентабельность их вложений в компанию всегда превышает рентабельность деятельности этой компании. Хотя на самом деле это не так. Ведь чтобы эти показатели были хоть немного сопоставимы, к прибыли компании при расчете рентабельности ее активов нужно приплюсовать проценты, выплачиваемые кредиторам, это не говоря об их «невидимых» доходах за счет отсрочки платежа.

Хотя на самом деле это не так. Ведь чтобы эти показатели были хоть немного сопоставимы, к прибыли компании при расчете рентабельности ее активов нужно приплюсовать проценты, выплачиваемые кредиторам, это не говоря об их «невидимых» доходах за счет отсрочки платежа.

Итак, величину бухгалтерской прибыли, представляющую собой результат распределения расходов между активом баланса и отчетом о финансовых результатах, мы делим на разность между еще не списанными с баланса расходами и суммой всех долгов фирмы – и вот мы имеем показатель рентабельности капитала собственников. Так условность, деленная на условность, дает нам картину успешности инвестиций совладельцев отчитывающихся компаний – «показатель, характеризующий отдачу с капитала, вложенного собственниками фирмы в ее производственные мощности» ([8], стр. 546).

Не подводя итогов

Существование и развитие мифа о собственном капитале далеко не случайны. Глядя в бухгалтерскую отчетность или какие-то иные источники информации, владельцы долей в уставных капиталах компаний хотят знать, чем же они действительно обладают, и насколько они действительно стали богаче или беднее, рискнув вложиться в бизнес той или иной компании. Экономическая жизнь развивается, а вместе с нею развиваются и представления экономистов о капитале. В последнее время они начинают находить отражение в новых формах корпоративной отчетности, предлагаемых публике как альтернатива традиционным финансовым отчетам. О том, как развитие взглядов экономистов на природу и содержание капитала начинает влиять на современную корпоративную отчетность, мы поговорим в следующих статьях.

Экономическая жизнь развивается, а вместе с нею развиваются и представления экономистов о капитале. В последнее время они начинают находить отражение в новых формах корпоративной отчетности, предлагаемых публике как альтернатива традиционным финансовым отчетам. О том, как развитие взглядов экономистов на природу и содержание капитала начинает влиять на современную корпоративную отчетность, мы поговорим в следующих статьях.

Литература:

-

Я.В. Соколов. Интерес к Пачоли – это любовь к профессии // Пачоли Л. Трактат о счетах и записях – М.: Финансы и статистика; Краснодар: ООО «Просвещение-ЮГ», 2009.

-

Пачоли Л. Трактат о счетах и записях – М.: Финансы и статистика; Краснодар: ООО «Просвещение-ЮГ», 2009.

-

Энтони Р., Рис Дж. Учет: ситуации и примеры. – М.: Финансы и статистика, 1993.

-

Нидлз Б. и др.

Принципы бухгалтерского учета – М.: Финансы и статистика, 1993. -

Бетге Й. Балансоведение – М.: Бухгалтерский учет, 2000.

-

Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции, методы. – М.: Финансы и статистика, 1997.

-

Уолш Кяран. Ключевые показатели менеджмента: полное руководство по работе с критическими числами, управляющими вашим бизнесом – К.: Companion Group, 2008.

-

В.В. Ковалев, Вит.В. Ковалев. Корпоративные финансы и учет: понятия, алгоритмы, показатели – М.: Проспект, 2012.

-

Я.В. Соколов, Бухгалтерский учет как сумма фактов хозяйственной жизни – М.: МАГИСТр, 2010.

-

Мизес Л. Фон. Человеческая деятельность: трактат по экономической теории – Челябинск, Социум, 2012.

Принципы бухгалтерского учета – М.: Финансы и статистика, 1993.

Принципы бухгалтерского учета – М.: Финансы и статистика, 1993.

Справочник по балансам с шаблоном

Активы включают все денежные средства и имущество, находящиеся в собственности вашей компании. Обычно активы на балансе делятся на две категории: оборотные активы и внеоборотные активы.

Примеры активов:

- Денежные средства, например, наличные деньги, депозиты на текущих и сберегательных счетах, а также любые краткосрочные инвестиции, которые можно легко конвертировать в наличные.

- Рыночные ценные бумаги, включая акции, облигации и другие ценные бумаги, предназначенные для инвестиций, которые легко обращаются.

- Дебиторская задолженность (A / R) перед вашей компанией покупателем или клиентом, которая должна быть выплачена в течение года.

- Запасы, включая сырье, незавершенное производство и готовую продукцию, произведенную или приобретенную для продажи покупателям в ходе обычной деятельности. Компании могут иметь резерв устаревания, который уменьшает инвентарные активы на балансе.

- Предоплаченные расходы, такие как суммы страхового покрытия или другие расходы, которые вы планируете использовать или применить в течение одного года.

Внеоборотные активы включают:

- Имущество, такое как оборудование и машины, здания и земля, а также мебель и приспособления.

- Нематериальная собственность, включая авторские права, патенты и товарные знаки, а также гудвил.

Обязательства

Обязательства — это долги или другие обязательства компании, которые могут отрицательно повлиять на ее чистую стоимость. Есть две основные категории обязательств: текущие обязательства и долгосрочные (фиксированные) обязательства.

Краткосрочные обязательства, которые являются обязательствами, срок погашения которых разумно ожидается в течение года, включают:

- Кредиторская задолженность перед поставщиками за товары или услуги, приобретенные компанией.

- Начисленные расходы, понесенные вашим бизнесом без выставления счетов-фактур, такие как заработная плата, выплаты сотрудникам (например, медицинское страхование, взносы в пенсионный план) и федеральные и провинциальные налоги

- Краткосрочные займы, включающие в себя счета по кредитным картам компании и кредитные линии.

- Незаработанная выручка от продукта или услуги, которые еще не были доставлены или выполнены.

Долгосрочные (фиксированные) обязательства включают:

- Ипотека, полученная для покупки или строительства объектов компании (например, зданий, фабрик и т. Д.)

- Прочие ссуды на покупку служебного транспорта, оборудования и ссуды от акционеров.

- Облигации, выпущенные компанией для привлечения капитала (этот вид обязательств необычен для малого бизнеса)

Собственный капитал

Эта часть баланса отражает стоимость доли вашего собственника в компании.Вычитание обязательств из активов дает вам стоимость вашего капитала.

Собственный капитал подразделяется на три основные категории:

- Капитал, первоначально вложенный собственниками в бизнес

- Дополнительный оплаченный капитал, который владельцы добавляют к бизнесу после первоначального финансирования

- Нераспределенная прибыль или прибыль от бизнеса, которая хранится в компании, а не распределяется между отдельными владельцами

Если у вас положительный капитал, ваши активы превышают ваши обязательства.Если ваш собственный капитал отрицательный, пассивов больше, чем активов, и у компании могут возникнуть проблемы.

Формула баланса

Эти три компонента связаны формулой баланса:

Активы = Обязательства + Собственный капитал

Или

Собственник = Активы — Обязательства

Формула используется для создания финансовой отчетности, включая баланс, и дает вам точную картину финансового состояния вашей компании.

Как создать баланс

Чтобы создать баланс вручную, используйте два столбца для записей статей, описанных ранее.Левый столбец предназначен для перечисления ваших активов, с общим количеством активов в конце столбца. В правом столбце перечислены обязательства, которые вы суммируете и добавляете к собственному капиталу. При подведении суммы обязательств и собственного капитала сумма должна быть равна общей сумме активов в левом столбце.

Например, у вас магазин мороженого. Ваши текущие активы могут включать 2000 долларов наличными в банке плюс 500 долларов дебиторской задолженности для предстоящего кейтеринга и товарно-материальных запасов на 3000 долларов (мороженое, рожки, ложки и т. Д.).Ваши основные фонды могут включать столы и стулья на сумму 500 долларов, морозильные камеры на 7000 долларов, а также 1000 долларов на ваши компьютеры и торговое оборудование. Цифры на стороне активов вашего баланса выглядят так:

(2000 + 500 + 3000) + (500 + 7000 + 1000) = 14000 долларов

В правой части вашего баланса показаны ваши обязательства. Ваши текущие обязательства могут включать 1000 долларов кредиторской задолженности за дополнительное мороженое и расходные материалы, 500 долларов по налогу с продаж и 1500 долларов в качестве заработной платы ваших сотрудников.Ваши долгосрочные обязательства могут включать непогашенные 4000 долларов по бизнес-ссуде, которую вы взяли для основания компании. Цифры на стороне пассивов вашего баланса выглядят следующим образом:

(1000 долларов США + 500 + 1500) + 4000 = 7000 долларов США

Когда вы вычитаете свои обязательства из своих активов (14 000–7 000 долларов США), остаток (7 000 долларов США) представляет собой собственный капитал.

Часто задаваемые вопросы

Как мне составить баланс?

Балансы обычно создаются в виде таблиц. Чтобы создать баланс вручную, начните с двух столбцов для записей — один для категорий и подкатегорий и один слева, в котором будут отображаться общие суммы.Категории включают активы, обязательства и собственный капитал. Подключите приведенную выше формулу и заполните форму, указав информацию о вашей компании.

С помощью загружаемого шаблона мы упростили создание баланса!

Как мне прочитать баланс?

Бухгалтерский баланс состоит из строк и столбцов, в которых перечислены активы, обязательства и акции компании. В одном столбце будет указана категория активов или обязательств, а во втором столбце рядом с ним указана общая сумма по каждой из этих категорий.Под активами и обязательствами находятся данные о собственном капитале, которые также включают столбец категорий и общую сумму.

Баланс затем балансируется по формуле Активы = Обязательства + Собственный капитал. В идеале активы компании должны быть равны ее обязательствам и собственному капиталу.

Что входит в баланс?

В балансе включаются три категории: активы, обязательства и собственный капитал.

В чем разница между классифицированными и несекретными балансами?

Неклассифицированный бухгалтерский баланс предоставляет минимальный объем информации, представляя только полные остатки по активам, обязательствам и собственному капиталу.При этом активы, обязательства и собственный капитал в балансах классифицируются по подкатегориям. Секретные балансы, как правило, более популярны, потому что они предоставляют более подробную информацию читателю финансовой отчетности.

Что такое форма отчета?

Форма отчета — это баланс, в котором финансовый год представлен в одном столбце. Он начинается с активов и дает общую стоимость активов в конце раздела, за которым следуют обязательства, акции, а в последнем разделе суммируется совокупная стоимость обязательств и капитала.

Чем отличается форма отчета и форма баланса?

Разница между балансом в форме отчета и балансом в форме счета заключается в том, как они представлены.

Балансовый отчет формы счета представлен в горизонтальном формате с информацией в двух столбцах рядом друг с другом, преимущества включают его удобочитаемость, когда вы представляете данные за несколько периодов, и он позволяет быстро проверить, что бухгалтерская книга находится в балансе.

Бухгалтерский баланс в форме отчета представлен в вертикальном варианте и представляет собой один столбец, занимающий всю ширину страницы.Преимущества использования бухгалтерского баланса в форме отчета включают в себя возможность продемонстрировать финансовый год в одном отчете.

Загрузите шаблон баланса сегодня

Как рассчитать собственный капитал?

При изучении того, как рассчитать собственный акционерный капитал, вы должны смотреть на собственный капитал вместе с обязательствами и активами компании. 3 мин читать

1. Что такое акционерный капитал?2. Формула акционерного капитала

3. Акционерный капитал и баланс

4.Что такое акционерный капитал?

5. Составляющие акционерного капитала

Что такое акционерный капитал?

Уставный капитал включает деньги и имущество, которые компания получает за счет долевого финансирования. Это важно, поскольку отражает, сколько бизнес заработал на долях в ходе первичного публичного размещения акций (IPO).

Например, компания провела IPO шесть лет назад и начала продавать акции населению. Компания привлекла 1 миллион долларов капитала.С тех пор его рыночная стоимость увеличилась до 5 миллионов долларов. Однако, поскольку шесть лет назад он привлек всего 1 миллион долларов в виде долевого финансирования, в балансе отражена та же сумма, а не 5 миллионов долларов. Если бы компания выпустила новые акции на 0,5 миллиона долларов, то в балансе было бы 1,5 миллиона долларов.

Уставный капитал не влияет на рыночную стоимость компании. Независимо от рыночной стоимости, в балансе указывается, сколько заработала компания на момент IPO. Учитывается только выданная цена.Если компания выпускает 10 000 акций по 10 долларов, капитал составляет 100 000 долларов. Через пять лет рыночная цена становится 100 долларов; капитал все еще составляет 100 000 долларов, пока компания не выпустит новые акции.

Формула акционерного капитала

Чтобы определить формулу уставного капитала, вы можете рассмотреть несколько формул. Имейте в виду, что номинальная стоимость — это минимальная цена, которую акционер платит за приобретение одной акции компании. Кроме того, оплаченный капитал — это сумма, превышающая номинальную стоимость.Вычитание номинальной стоимости из цены выпуска дает вам дополнительный оплаченный капитал.

- Формула 1: Уставный капитал равен цене выпуска одной акции, умноженной на количество акций в обращении.

- Формула 2: Уставный капитал равен количеству акций, умноженному на номинальную стоимость акций плюс оплаченный капитал, превышающий номинальную стоимость.

В другом примере компания выпускает 100 000 акций по цене 10 долларов за акцию. Номинальная стоимость составляет 1 доллар за акцию. Общий капитал составляет 1 миллион долларов, потому что вы умножаете 100 000 акций на 10 долларов.Общая номинальная стоимость составляет 100 000 долларов, потому что вы умножаете 1 доллар на 100 000 акций. Дополнительный оплаченный капитал на акцию составляет 9 долларов, разница составляет 10 долларов минус 1 доллар. Общий дополнительный оплаченный капитал составляет 900 000 долларов, что в 9 раз превышает 100 000 акций.

Акционерный капитал и баланс

Если компании нужны дополнительные деньги, она может привлечь капитал несколькими способами:

- Облигации выпуска.

- Возьмите долг в банке или финансовом учреждении.

- Используйте обыкновенные акции.

- Привлечь капитал.

Когда компания выпускает акции или привилегированные акции, компания получает денежные средства, которые являются активом. Поскольку компания несет ответственность перед акционерами, акционерный капитал является обязательством. Если компания учитывает денежные средства как актив или дебетует их и регистрирует как обязательство или кредитует уставный капитал, компания может сбалансировать как активы, так и обязательства.

Что такое акционерный капитал?

Также известный как акционерный капитал, акционерный капитал состоит из акционерного капитала и нераспределенной прибыли.Вы размещаете эту информацию на балансе компании. По сути, акционерный капитал равен активам за вычетом обязательств.

Акционерный капитал полезен при анализе финансовой отчетности. Если вы переживаете ликвидацию, держатели акций получают выплаты после держателей долгов и держателей облигаций. Акционеры заботятся об обязательствах и счетах собственного капитала, потому что они могут получить капитал только после того, как держатели облигаций получат платеж.

Составляющие акционерного капитала

Необходимо учитывать несколько аспектов акционерного капитала.

Простые акции представляют собой остаточное владение компанией. В случае ликвидации обыкновенные акции получают оплату только после акционеров.

Компании также могут продавать акции по подписке. В этом случае покупатель вносит первоначальный взнос для покупки определенного количества акций. Покупатель соглашается оплатить оставшуюся часть к определенной дате. Например, если компания продает 10 000 обыкновенных акций по 10 долларов каждая на основе подписки, она может потребовать от покупателя уплаты 3 долларов за акцию при подписании компанией контракта.Компания также может попросить покупателя оплатить остаток через два месяца.

Если вам нужна помощь в расчете акционерного капитала, вы можете опубликовать юридические требования на торговой площадке UpCounsel. UpCounsel принимает на свой сайт только 5% лучших юристов. Юристы UpCounsel являются выпускниками юридических школ, таких как Гарвардское право и Йельское право, и имеют в среднем 14 лет юридического опыта, включая работу с такими компаниями, как Google, Menlo Ventures и Airbnb, или от их имени.

Подготовка баланса — Ресурсы для малого бизнеса

Подготовка баланса — Ресурсы для малого бизнеса | ТД БанкПодготовка баланса Лист

Обзор

Когда кто-либо, будь то кредитор или инвестор, спрашивает, как дела у вашей компании, вы хотите получить ответ готово и задокументировано.Способ показать успех вашей компании — это баланс лист. Баланс — это документально оформленный отчет об активах и обязательствах вашей компании, а также остаточные права собственности на ваш капитал в любой момент во время. Это совокупная запись, отражающая результат всех записанных бухгалтерские операции с момента образования вашего предприятия. Вам нужен баланс лист, чтобы точно знать, какова чистая стоимость вашей компании на любую дату.Имея правильно составленный баланс, вы можете посмотреть его на конец каждого отчетного периода и знать, имеет ли ваш бизнес большую или меньшую ценность, если ваши долги выше или ниже, и если ваш оборотный капитал выше или ниже. Анализируя ваш баланс, инвесторы, кредиторы и другие лица могут оценить вашу способность выполнять краткосрочные обязательства и платежеспособность, а также ваша способность выплатить все текущие и долгосрочные долги в установленный срок.Баланс На листе также показан состав активов и пассивов, относительные пропорции долгового и долевого финансирования и суммы прибыли, которую вы должны были сохранить. В совокупности эта информация будет использоваться внешними сторонами, чтобы помочь оценить финансовое состояние вашей компании, что требуется обеими кредитными организациями и инвесторы, прежде чем они выделят деньги на ваш бизнес.

Модель:

- Кто хочет видеть Ваш баланс

- Общие классификации

- Подготовка вашего Бухгалтерский баланс

- Пробная версия Баланс (интерактивный столы доступны для вашего использования)

- Ресурсы

И.Кто хочет видеть ваш баланс

Многие люди и организации заинтересованы в финансовых делах вашей компании, хотите вы этого или нет. Вы, конечно, хотите знать о прогрессе вашего предприятия и о том, что происходит с вашими средствами к существованию. Однако ваши кредиторы также хотят получить гарантии того, что вы сможете заплатить им, когда они попросят. Перспективные инвесторы ищут для солидной компании, на которую можно поставить свои деньги, и им нужна финансовая информация чтобы помочь им принять правильное решение.Ваша группа управления также требует подробных финансовые данные и профсоюзы (если применимо) захотят узнать ваших сотрудников получают справедливую долю доходов от вашего бизнеса.

Вернуться к структуре

II. Общие классификации

На балансе вы указываете свои активы и акции, классифицируемые по их общим характеристикам.Сравнительно просто провести сравнение одной классификации. с другим или для сравнения в рамках классификации, потому что похожие активы или аналогичные акции перечислены вместе. Некоторые из наиболее часто используемых классификации:

Текущий Активы

Оборотные активы включают денежные средства и прочие активы, которые при обычном ходе событий конвертируются в денежные средства в операционный цикл.Например, производственное предприятие будет использовать наличные деньги для приобретения инвентаризация материалов. Эти запасы материалов конвертируются в готовая продукция, а затем продается покупателям. Наличные деньги взимаются с клиентов. Этот круг от кэшбэка к кэшбэку называется операционным циклом. В мерчендайзинге бизнес одна часть цикла исключается. Материалы не закупаются для преобразование в готовую продукцию. Вместо этого покупается готовая продукция. и продаются напрямую покупателям.Может быть выполнено несколько рабочих циклов в год, или может потребоваться больше года для завершения одного рабочего цикла. Время, необходимое для завершения рабочего цикла, зависит от характера бизнес. Вполне возможно, что почти все используемые активы для ведения вашего бизнеса, например, здания, машины и оборудование, может быть конвертируются в денежные средства в течение времени, необходимого для завершения операционного цикла. Однако ваши текущие активы — это только те, которые будут конвертированы в наличные. в рамках обычного ведения вашего бизнеса.Остальные активы удерживаются только потому, что они предоставляют полезные услуги и исключены из текущей классификации активов. Если вы используете эти активы в ходе обычной деятельности, вы можете включить их в инвентаризацию по классификации оборотных средств. Текущий активы обычно указываются в порядке их ликвидности и часто состоят из денежных средств, временных инвестиций, дебиторской задолженности, запасов и предоплаты расходы.

Наличные

Наличные — это просто наличные деньги и / или на депозит, доступный для общих деловых целей.Он всегда указан сначала на балансе. Денежные средства, предназначенные для определенных целей, например денежные средства, хранящиеся в фонде для возможного погашения выпуска облигаций, исключаются из текущие активы.

товарный Ценные бумаги

Эти вложения временные и сделаны из лишних средств, которые вам не нужны сразу для проведения операций. Пока вам не понадобятся эти средства, они инвестируются для получения прибыли.Вы должны сделать эти вложения в ценные бумаги, которые можно легко конвертировать в наличные деньги; как правило краткосрочные государственные обязательства.

Аккаунты Дебиторская задолженность

Проще говоря, дебиторская задолженность — это суммы, причитающиеся вам, и подтверждаются в вашем балансе векселем ноты. Дебиторская задолженность — это суммы, выставленные вашим клиентам и причитающиеся вам на дату составления баланса.Вы должны пометить всю остальную дебиторскую задолженность надлежащим образом и показать их отдельно от дебиторской задолженности, возникающей в ход торговли. Если эти другие суммы в настоящее время можно получить, они могут классифицироваться как оборотные активы.

Запасы

Ваши запасы — это ваши товары, которые доступны для продажи, товары, которые у вас есть в частичной доработке, и материалы, которые вы будете использовать для создания своих продуктов.Стоимость покупки товары и материалы, а также затраты на производство различных продуктов строки накапливаются в бухгалтерских записях и идентифицируются либо стоимость товаров, проданных в течение финансового периода, или как стоимость запасов оставшиеся в конце периода.

Предоплата расходы

Данные расходы являются платежами за услуги, которые будут получены в ближайшее время.Собственно говоря, ваша предоплата расходы не будут конвертированы в оборотные активы, чтобы избежать штрафных санкций компании, которые предпочитают оплачивать текущие операционные расходы заранее, а не держать наличные. Часто страховые взносы или аренда оплачиваются заранее.

Инвестиции

Инвестиции — денежные средства или ценные бумаги которые вы держите для определенной цели в течение неопределенного периода времени.Инвестиции включают акции или облигации, которые вы можете держать для другой компании, недвижимость или ипотечные кредиты, которые вы держите в целях получения дохода. Ваши инвестиции также включите деньги, которые могут быть у вас в пенсионном фонде.

Завод Активы

Часто классифицируется как основные средства, или как завод и оборудование, ваши активы завода включают землю, здания, машины, и оборудование, которое будет использоваться в деловых операциях в течение относительно длительного период времени.Не ожидается, что вы продадите эти активы и конвертируете их в наличные. Активы завода просто косвенно приносят доход через использование в эксплуатации.

Нематериальные активы Активы

Другие ваши основные средства, не имеющие физического содержание называются нематериальными активами и состоят из ценных прав, привилегии или преимущества. Хотя вашим нематериальным активам недостает физического содержания, они по-прежнему имеют ценность для вашей компании.Иногда права, привилегии и преимущества вашего бизнеса дороже всех остальных активов вместе взятых. Эти ценные активы включают такие статьи, как патенты, франшизы, организационные расходы и расходы на деловую репутацию. Например, для регистрации вы должны нести судебные издержки. Вы можете обозначить эти судебные издержки как организационные.

Другое Активы

В процессе подготовки вашего баланс вы заметите другие активы, которые не могут быть классифицированы как текущие активы, инвестиции, заводские активы или нематериальные активы.Эти активы перечислены на вашем балансе как прочие активы. Часто другие ваши активы состоят авансов, выплаченных должностным лицам компании, выкупной стоимости страхования жизни на офицеров, стоимость строящихся зданий и прочее средства специального назначения.

Текущий Обязательства

В части собственного капитала баланса, что касается активов, вам необходимо различать текущие и долгосрочные Предметы.Ваши текущие обязательства — это обязательства, которые вы будете выполнять в течение нормальный рабочий цикл вашего бизнеса. В большинстве случаев ваш текущий обязательства будут выплачены в течение следующего года за счет активов, которые вы классифицировали как текущий. Сумма вашей задолженности по текущим обязательствам часто возникает в результате приобретения оборотных активов, таких как инвентарь или услуги, которые будут использоваться в текущих операциях. Вы показываете суммы задолженности перед торговыми кредиторами, которые возникают от закупки материалов или товаров в счет кредиторской задолженности.Если ты обязательства по векселям, которые поддерживают банковские ссуды или другие суммы задолженности, ваша ответственность отображается в виде векселей к оплате. Прочие текущие обязательства могут включать предполагаемая сумма, подлежащая уплате по налогу на прибыль, и различные суммы задолженности по заработная плата сотрудников, счета за коммунальные услуги, налоги на заработную плату, местное имущество налоги и другие услуги.

Долгосрочные Обязательства

Ваши долги, срок погашения которых не истек. чем год с даты баланса обычно классифицируются как долгосрочные пассивы.Векселя, облигации и ипотечные кредиты часто указываются под этим заголовком. Если часть вашего долгосрочного долга подлежит погашению в течение следующего года, она должна быть погашена. исключены из классификации долгосрочного долга и показаны в составе краткосрочных обязательств.

Отложено Выручка

Ваши клиенты могут вносить авансовые платежи для товаров или услуг. Обязательства перед клиентом будут, как правило, правило, расчеты производятся путем доставки товаров или услуг, а не наличными.Авансовые сборы, полученные от клиентов, классифицируются как доходы будущих периодов. в ожидании доставки товаров или услуг.

Владелец Собственный капитал

Капитал вашего собственника должен быть разделен на вашем балансе: одна часть представляет собой сумму, инвестированную непосредственно вы плюс любая часть нераспределенной прибыли, конвертированная в оплаченный капитал. В другая часть представляет собой нераспределенную чистую прибыль.Это жесткое различие необходимо в силу характера любой корпорации. Обычно акционеры, или владельцы не несут личной ответственности по долгам, взятым компанией. Акционер может потерять свои инвестиции, но кредиторы обычно не могут свои личные активы для удовлетворения своих требований. При нормальных обстоятельствах, акционеры могут снимать в качестве денежных дивидендов сумму, измеренную корпоративным заработок. Различие в этом правиле дает кредиторам некоторую уверенность в том, что определенная часть активов, эквивалентная инвестициям владельца, не может быть отозваны произвольно.Конечно, эта часть может быть исчерпана из вашего баланс из-за операционных убытков. Доля собственника в некорпоративном дело проявляется проще. Интерес каждого собственника дан в сумме, обычно без различия между вложенной частью и накопленная чистая прибыль. Кредиторов не волнует вложенная сумма. При необходимости кредиторы могут наложить арест на личные активы собственников.

Стоимость

Стоимость условно используется в качестве основа для ответственности.Активы, приобретенные при нормальных обстоятельствах, учитываются по цене, согласованной между двумя независимыми сторонами, на расстоянии вытянутой руки. Проще говоря, стоимость актива для покупателя — это цена, которую он или она должны заплатить сейчас или позже, чтобы получить ее. Справедливая стоимость актива не имеет отношения к записи транзакции в вашем балансе. Покупатель может приобрести актив по цене, большей или меньшей, чем справедливая стоимость определяется на рынке.Если актив приобретен, покупатель учитывает активы по своей стоимости, независимо от их стоимости. Простая формула следует помнить при определении стоимости: Активы = Обязательства + Собственный капитал или Капитал = Активы — Ответственность

Вернуться к структуре

III. Подготовка баланса

Заголовок и заголовок

На практике наиболее широко используемое название бухгалтерский баланс; однако Отчет о финансовом положении также приемлем.Естественно, когда презентация включает более одного периода времени, заголовок Следует использовать «балансовые отчеты».

Товарная позиция

В дополнение к заголовку выписки заголовок вашего баланса должен включать юридическое название вашей компании а также дату или даты представления вашего заявления. Например, сравнительный презентация может быть озаглавлена:

XYZ CORPORATION

Бухгалтерский баланс

31 декабря 2009 г. и 2010 г.

Формат

Есть два основных способа уравновесить листы можно расположить.В форме учетной записи ваши активы перечислены слева стороны и в сумме равны сумме обязательств и собственного капитала на правая часть. Другой формат — это форма отчета, рабочий формат, в котором ваши активы перечислены вверху страницы, за ними следуют обязательства и акционерный капитал. Иногда общая сумма обязательств вычитается из общей суммы активов. равным акционерному капиталу.

Подписи

Подписи — это заголовки в вашем заявлении. которые обозначают основные группы счетов для суммирования или промежуточного расчета.Ваш баланс лист должен включать три основных заголовка: Активы, Обязательства и Акционеры. Капитал. В форме представления отчета размещение ваших основных подписей будет следующим:

2009 2010 АКТИВЫ

ОБЯЗАТЕЛЬСТВА И АКЦИОНЕРНЫЙ КАПИТАЛ

За исключением некоторых специализированных отраслей ваш баланс должен включать следующие второстепенные подписи:

ОБОРОТНЫЕ АКТИВЫ

ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА

Ваши оставшиеся активы и пассивы обычно объединяются в два или три других дополнительных заголовка на основе их существенность.

Порядок предъявления титров

Во-первых, начнем с предметов, находящихся в основном для конвертации в наличные и ранжируйте их в порядке ожидаемой конвертации. Затем переходите к предметам, предназначенным в основном для использования в операциях, но которые могут конвертируются в наличные и ранжируют их в порядке ликвидности. Наконец, закончить с предметами, стоимость которых вы отложите на будущие периоды или которые вы не можете преобразовать наличными.Следуя этим рекомендациям, ваши основные активы обычно должны быть представлены в следующем порядке:

Наличные

- Краткосрочные рыночные ценные бумаги

- Торговые векселя и дебиторская задолженность

- Запасы

- Долгосрочные вложения

- Основные средства

- Нематериальные активы

- Отсроченные платежи

Обязательства обычно представлены в следующей последовательности в следующем порядке:

- Векселя до востребования

- Торговая кредиторская задолженность

- Начисленные расходы

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

Составляющие собственного капитала обычно представлены в следующем порядке:

- Привилегированные акции

- обыкновенных акций

- Добавочный капитал

- Нераспределенная прибыль

- Накопленный прочий совокупный доход

- Казначейские акции

Вернуться к структуре

IV.Образец пробного баланса

| Оборотный баланс | ||

| Наличные | 10000 | |

| Аккаунты Дебиторская задолженность | 28000 | |

| Опись | 55000 | |

| Предоплата Расходы | 2000 | |

| Оборудование | 25000 | |

| Компьютеры | 15000 | |

| Накоп.Depr Equip | 8000 | |

| Накоп. Депр Компьютеры | 6000 | |

| Деловая репутация | 10000 | |

| Аккаунты К оплате | 25000 | |

| Расходы К оплате | 5000 | |

| Расчет заработной платы Удержанные налоги | 2500 | |

| Кредиты Кредиторская задолженность — краткосрочная | 10000 | |

| Кредиты Кредиторская задолженность — долгосрочная | 30000 | |

| Капитал Сток | 10000 | |

| Платный В столице | 5000 | |

| Сохранено Заработок | 22000 | |

| 145000 | 123500 | |

| нетто Прибыль | 21500 | |

| 145000 | 145000 | |

(Вы можете использовать интерактивная таблица для создания отчета о прибылях и убытках вашей компании.Пользователи Netscape должны вернуться к форме после нажатия кнопки «Отправить» для ваши результаты.)

Коэффициенты

Теперь, когда бухгалтерский баланс готов, вот несколько простых соотношений, которые вы можете рассчитать с использованием информации, представленной в бухгалтерском балансе.

Коэффициент текущей ликвидности

Расчет: общие текущие активы, разделенные на общие текущие обязательства.

Итого оборотные активы / Итого краткосрочные обязательства

Коэффициент текущей ликвидности является приблизительным показателем способности фирмы обслуживать текущие обязательства. Как правило, чем выше коэффициент текущей ликвидности, тем больше амортизатор между текущими обязательствами и способностью фирмы их выплатить. Сильнее Коэффициент отражает численное превосходство оборотных активов над текущими обязательствами. Однако состав и качество оборотных активов является решающим фактором. при анализе ликвидности отдельной фирмы.

Коэффициент быстрой ликвидности

Расчет: денежные средства и их эквиваленты плюс торговая дебиторская задолженность, разделенные на общую текущую пассивы.

Денежные средства и их эквиваленты + торговая дебиторская задолженность / (нетто) Итого текущие обязательства

Также известный как коэффициент «кислотного теста», это уточнение коэффициент текущей ликвидности и является более консервативным показателем ликвидности. Коэффициент быстрой ликвидности выражает степень покрытия текущих обязательств компании за счет наиболее ликвидные оборотные активы.Как правило, любое значение от 1 до 1 подразумевает взаимная зависимость от запасов или других оборотных средств для ликвидации краткосрочных долг.

Отношение фиксированной стоимости к стоимости

Расчет: основные средства (за вычетом накопленной амортизации), разделенные на материальные чистая стоимость.

Чистые основные средства / Чистая материальная стоимость

Этот коэффициент измеряет степень увеличения собственного капитала (капитала). вложены в основные средства (основные средства).Более низкий коэффициент указывает на пропорциональную меньшие инвестиции в основные средства по сравнению с чистой стоимостью и лучшая подушка безопасности для кредиторов в случае ликвидации. Точно так же более высокое соотношение указывает на противоположная ситуация. Наличие значительных арендованных основных средств (не показано в балансе) может обманчиво снизить этот коэффициент.

Отношение долга к капиталу

Расчет: общая сумма обязательств, разделенная на чистую материальную стоимость активов.

Итого обязательства / чистая материальная стоимость

Этот коэффициент выражает соотношение между капиталом, внесенным кредиторами. и это внесено владельцами. Он выражает степень обеспечиваемой защиты. собственниками для кредиторов. Чем выше коэффициент, тем больше риск принимаются кредиторами. Чем ниже коэффициент, тем больше долгосрочные финансовые безопасность. Фирма с низким соотношением долга к стоимости обычно имеет большую гибкость брать в долг в будущем.Компания с более высокой долей заемных средств имеет более ограниченный долг вместимость.

Вернуться к структуре

V. Ресурсы

Книги

Джон Клей и Стивен Холтон, «Руководство по подготовке финансовой отчетности» (Издательство Практикующих, 1997)

Питер Атрилл и Эдди Маклейни, «Бухгалтерский учет и финансы для неспециалистов» (Прентис Холл, 1997)

Леопольд Бернштейн и Джон Уайлд, «Анализ финансовой отчетности» (Макгроу-Хилл, 2000)

Дэниел Л.Дженсен, «Продвинутый бухгалтерский учет» (McGraw-Hill College Publishing, 1997)

Martin Mellman et. др., «Учет эффективного принятия решений» (Irwin Professional Press, 1994)

Эрик Пресс, «Анализ финансовой отчетности» (Лебахар-Фридман, 1999)

Джеральд И.