Со скольки лет пенсия в россии: В 2020 году – новые условия выхода на пенсию

В 2020 году – новые условия выхода на пенсию

14 января 2020 08:16

В России продолжается переходный период в рамках пенсионной реформы, предусматривающей поэтапное повышение возраста, дающего право на страховую пенсию.

Возрастные параметры увеличиваются по одному году в год, начиная с 2019 года в течение пяти лет.

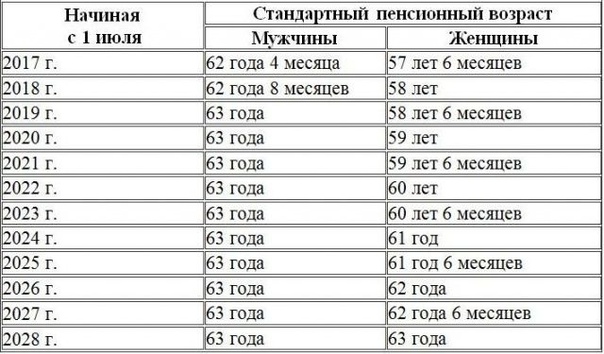

При этом в 2020 году, как и в предыдущем, будет действовать специальная льгота, которая позволяет оформиться на пенсию на полгода раньше нового пенсионного возраста.

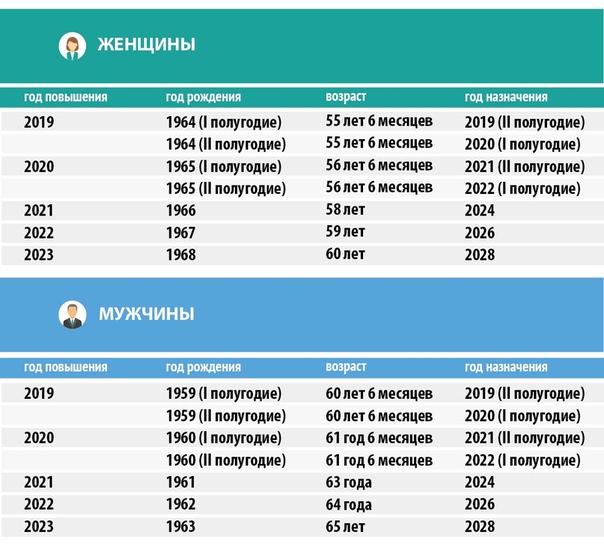

В 2019 году возрастной ценз был 55,5 лет для женщин и 60,5 для мужчин. У женщин, родившихся в первом полугодии 1964 года, право на пенсию возникало во второй половине 2019-го, родившимся во втором полугодии 1964 года пенсия устанавливается в первом полугодии 2020-го. Аналогичный порядок действует и в отношении мужчин 1959 года рождения (см. таблицу).

В наступившем году действуют новые требования, касающиеся стажа, теперь должно быть не менее 11 лет (в 2019 было 10) и количества индивидуальных пенсионных коэффициентов – 18,6 (в 2019 – 16,2).

При этом целый ряд категорий граждан сохраняет право досрочного выхода на пенсию: работники, занятые во вредных и опасных условиях труда; пилоты гражданских авиалиний; водители общественного транспорта; женщины, у которых 5 и более детей; родители, ухаживающие за детьми-инвалидами, и ряд других категорий.

С некоторыми изменениями сохраняются досрочные пенсии для педагогических и медицинских работников. Требования по специальному стажу для них остаются прежними, а выход на пенсию определяется с учётом переходных положений по повышению пенсионного возраста.

Длительный страховой стаж также будет основанием оформиться на пенсию досрочно. Такое право сохраняется у женщин, имеющих стаж 37 лет, и у мужчин, имеющих стаж 42 года.

В Хакасии в 2019 году – в первый год действия пенсионной реформы – страховые пенсии по старости назначены более чем 3 тысячам жителей республики, из них около тысячи воспользовались правом выйти на пенсию досрочно.

Разница между женским и мужским пенсионным возрастом, условия для досрочного выхода на пенсию женщин

Выход на пенсию – это право гражданина на заслуженный отдых. Для получения этой возможности он должен отвечать ряду условий и требований. Изменения 2002-го года изменили принцип расчета пенсии. Если раньше основную роль играл срок стажа трудовой деятельности, то сейчас используется так называемая система баллов.

Для получения этой возможности он должен отвечать ряду условий и требований. Изменения 2002-го года изменили принцип расчета пенсии. Если раньше основную роль играл срок стажа трудовой деятельности, то сейчас используется так называемая система баллов.

Требуемый возраст, при достижении которого граждане нашего государства могут выйти на пенсию различается в зависимости от пола. Женский пенсионный возраст в России — 55 лет, а лица мужского пола уходят на заслуженный отдых при достижении возраста в 60 лет. Эти числа установлены положениями закона федерального уровня «О страховых пенсиях».

Чем обусловлена разница в пенсионном возрасте мужчин и женщин

Обратите внимание

Граждане, не набравшие минимального количества пенсионных баллов и лет трудового стажа, не смогут получать страховую пенсию — только социальную. Узнать количество баллов можно на портале Госуслуг, сайте ПФР или лично в отделении Пенсионного Фонда. Подробнее о каждом способе — читайте тут Как можно заметить, до текущего момента они не изменились. Пятилетняя разница аргументируется осуществлением лицами женского пола физиологической функции рождения детей.

Как можно заметить, до текущего момента они не изменились. Пятилетняя разница аргументируется осуществлением лицами женского пола физиологической функции рождения детей.Стоит отметить, что конституционный орган судебной власти Российской Федерации 21-го декабря 2000-го принял определение под номером 276. В нем было установлено, что разница пенсионного возраста в России КЛЮЧ пенсионный возраст в россии между мужчинами и женщинами, при достижении которого они получают возможность выхода на пенсию, используется за счет дифференциации, которая основана на физиологических различиях полов. Помимо этого, важную роль в этом вопросе играет социальная роль женщины, выраженная в материнстве, что соответствует 38-ой статье Конституции нашего государства.

Положения данной статьи гласят, что материнство, вследствие которого женщины выходят на пенсию раньше, не может расцениваться как дискриминация по половому признаку, так как пятилетняя разница в возрасте позволяет достигнуть не формального, а подлинного равенства между представителями обоих полов.

Условия для выхода женщин на пенсию

Помимо упомянутой отметки возраста выхода на пенсию женщин в России в 55 лет, лицам женского пола также необходимо соответствовать двум другим условиям. Они выглядят следующим образом.

- Женщина должна обладать стажем официальной трудовой деятельности, который будет равен как минимум девяти годам.

- Количество ее пенсионных баллов должно быть равно не менее 13.8 баллам.

Планирование повышения пенсионного возраста с 2017-го года

Вопросы, связанные с темой продления пенсионного возраста в России, уже много лет беспокоят жителей нашего государства. Подобного рода законопроекты выдвигались на рассмотрение не один раз. Один из множества проектов был предложен Министерством финансов Российской Федерации в апреле 2016-го года. Согласно ему, должны были быть выполнены следующие изменения:

- старт постепенного повышения пенсионного возраста до отметки в шестьдесят пять лет как для мужчин, так и для женщин, сначала 2017-го года;

- повышение отметки пенсионного возраста гражданам, обладающим правами досрочного выхода на пенсию.

Предложенный законопроект был рассмотрен, но до его принятия дело не дошло. Однако в мае 2016-го года был подписан закон федерального уровня под номером 143. Согласно положениям, прописанным в нем, в 2017-году началось постепенное увеличение пенсионного возраста для государственных служащих.

Почему женщины выходят на пенсию раньше — ответ в видео ниже

Условия для досрочного выхода на пенсию женщин

Согласно действующему законодательству нашего государства, правом досрочного выход на пенсию женщины в России в 2020 году, обладают при соблюдении ряда условий. Оно становится доступным в 45 или 50 лет, в зависимости от определенных факторов и условий.

По достижению сорокапятилетнего возраста, обладателями возможности досрочного выхода на пенсию становятся женщины, обладающие семилетним стажем трудовой деятельности на:

- подземных работах;

- в горячих цехах;

- на различных производствах с вредными для человеческого организма условиями труда.

В пятьдесят лет, обладателями описываемой возможности становятся женщины, которые обладают определенным стажем трудовой деятельности и работавшие:

- в тяжких условиях труда;

- в сфере метро и железнодорожного движения (в том случае, если они принимали непосредственное участие в организации перевозок или обеспечении безопасности движения;

- водителями грузовых транспортных средств на шахтах, а также в учреждениях муниципального общественного и сельскохозяйственного транспорта.;

- на различных научных экспедициях;

- в службах противопожарной охраны и т.д.

Несмотря на то, что Министерство финансов нашего государства предлагает повысить пенсионный возраст, по подтвержденной информации, в 2018-ом году возраст, в котором женщины выходят на пенсию, изменен не будет. Условия для досрочного выхода на пенсию также не подвергнуться изменениям.

Задавайте вопросы в комментариях к статье и получите ответ эксперта

Закон о повышении пенсионного возраста до 70 лет в России в 2019-2020гг

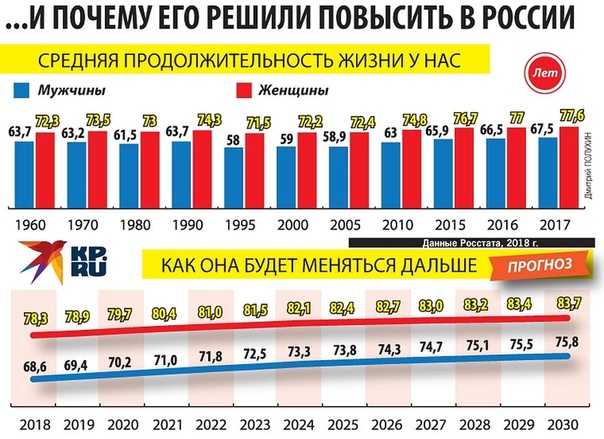

В начале сентября 2019 года глава Минздрава В. Скворцова заявила о росте продолжительности жизни в России. По ее словам, показатель скорости роста опережает все другие мировые государства. В среднем мужчины живут 68,5 лет, а женщины — 78,5. Ожидается, что в дальнейшем цифры продолжат расти. У этой положительной новости обнаружилась обратная сторона: возникли разговоры о новом повышении пенсионного возраста. Его даже озвучили — до 70 лет.

Скворцова заявила о росте продолжительности жизни в России. По ее словам, показатель скорости роста опережает все другие мировые государства. В среднем мужчины живут 68,5 лет, а женщины — 78,5. Ожидается, что в дальнейшем цифры продолжат расти. У этой положительной новости обнаружилась обратная сторона: возникли разговоры о новом повышении пенсионного возраста. Его даже озвучили — до 70 лет.

Расскажем, действительно ли повышение пенсионного возраста до 70 лет оценили в Правительстве или это только слухи; стоит ли россиянам опасаться очередного повышения возраста выхода на пенсию.

Последние новости

После появления новости о росте продолжительности жизни СМИ распространили заявление, которое сделал депутат Государственной Думы РФ: Валерий Рашкин заявил, что пенсионный возраст могут поднять до 70 лет. По его словам, главным признаком грядущей реформы служит заявление об увеличении продолжительности жизни россиян. Это якобы знак, что власти готовятся ко второму этапу пенсионной реформы.

Депутат начал выяснять, кто занимается данным вопросом в Правительстве. По его словам, уже создана рабочая группа, занимающаяся подготовкой второго этапа. Сейчас происходит анализ результатов, которые получены в ходе первого этапа реформы, и они недостаточно хороши для бюджета РФ. Поэтому власти озабочены тем, как снизить поступления из бюджета в Пенсионный фонд. Выход из сложившейся ситуации они видят в том, чтобы опять поднять пенсионный возраст (70 лет для мужчин и женщин в России). Стоит отметить, что В. Рашкин не предоставил никаких доказательств в защиту этой версии.

После того как СМИ распространили слова депутата, в аппарате Правительства Российской Федерации опровергли данную информацию. При этом никаких комментариев от Пенсионного фонда или Минтруда не поступило. До сих пор остается загадкой, проект повышения пенсионного возраста до 70 лет в России — это правда или нет? Проанализируем реальные факты.

Действующая пенсионная реформа

В России уже произошло увеличение пенсионного возраста в рамках реформирования. Мера эта вынужденная: происходит старение населения страны, количество работающих снижается. Пенсионный фонд РФ стал не способен обеспечивать выплаты гражданам из своих средств. Поэтому потребовались дотации из бюджета. По прогнозам экспертов, ситуация с годами должна только ухудшаться. Единственный выход, который Правительство увидело в сложившейся ситуации, — это повысить возраст выхода на пенсии.

Мера эта вынужденная: происходит старение населения страны, количество работающих снижается. Пенсионный фонд РФ стал не способен обеспечивать выплаты гражданам из своих средств. Поэтому потребовались дотации из бюджета. По прогнозам экспертов, ситуация с годами должна только ухудшаться. Единственный выход, который Правительство увидело в сложившейся ситуации, — это повысить возраст выхода на пенсии.

Данное решение вызвало массу негативных эмоций у населения. Тем не менее, Президентом РФ был подписан Федеральный закон от 03.10.2018 № 350-ФЗ «О внесении изменений в отдельные законодательные акты РФ по вопросам назначения и выплаты пенсий».

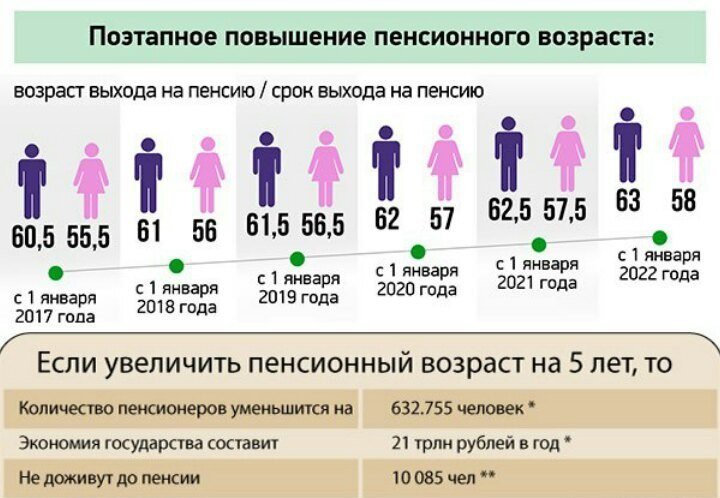

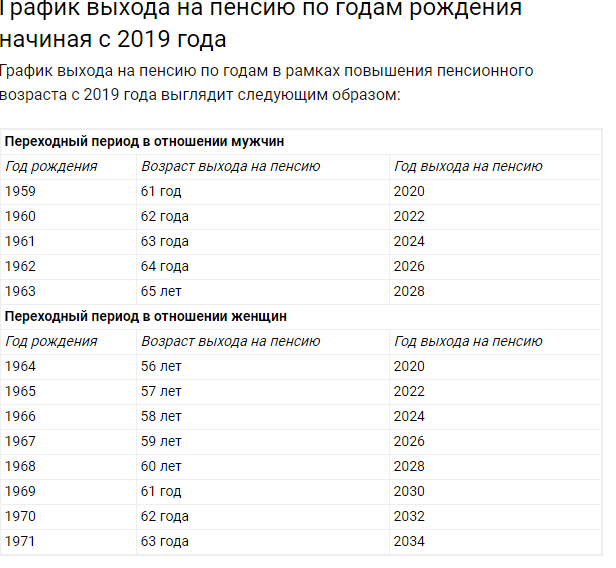

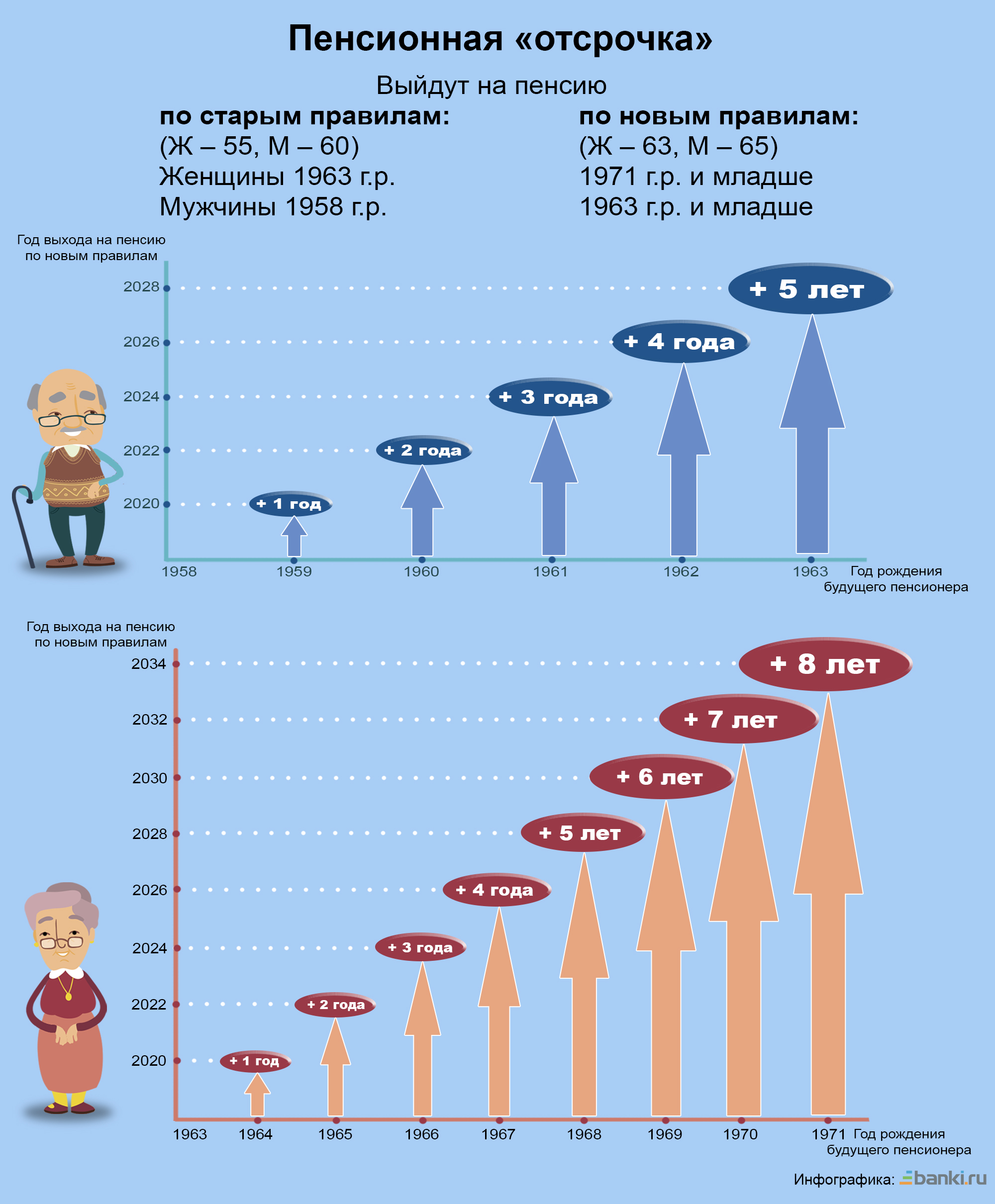

Новый закон о пенсиях заработал с 01.01.2019. Возраст для выхода на пенсию для мужчин составил 65 лет, а для женщин — 60. Переход в рамках реформы осуществляется постепенно, вся программа рассчитана на 2019-2028 годы.

Средняя продолжительность жизни мужчин и женщин в России — официальная статистика 2019 года

Как будет проходить повышение

Увеличение возраста (до 65 лет у мужчин и 60 для женщин) должно быть достигнуто за 5 лет. Ежегодно происходит постепенное прибавление к количеству лет, при достижении которых полагается заслуженный отдых:

Ежегодно происходит постепенное прибавление к количеству лет, при достижении которых полагается заслуженный отдых:

- Сдвиг возраста в 2019 году составил всего 0,5 лет (соответственно, мужчины смогли выйти на пенсию в 60,5 лет, а женщины — в 55,5 лет).

- В 2020 году смещение в возрасте составит уже плюс один год (т.е. суммарно 1,5 года).

Дальнейшие изменения будут происходить ежегодно:

- 2021 год — увеличение на три года;

- 2022 год — увеличение на четыре года;

- 2023 год — увеличение на пять лет.

Таким образом, только в 2023 году возраст выхода на пенсию действительно достигнет 60 лет для женщин и 65 лет для мужчин.

Исключения из общего правила

Сохранилось много льготных вариантов для досрочного выхода на пенсию. Таким правом (при наличии достаточного стажа работы) обладают:

- педагоги;

- медицинские работники;

- артисты;

- жители Крайнего Севера.

Появились и некоторые новые пенсионные льготы. Коснулись они многодетных матерей. Теперь женщина, имеющая трех детей, может уйти на пенсию не в 60 лет, а в 57. При наличии четырех детей это можно сделать раньше — в 56 лет. Если женщина воспитала пять и более детей, то она уходит на пенсию в 50 лет.

Коснулись они многодетных матерей. Теперь женщина, имеющая трех детей, может уйти на пенсию не в 60 лет, а в 57. При наличии четырех детей это можно сделать раньше — в 56 лет. Если женщина воспитала пять и более детей, то она уходит на пенсию в 50 лет.

Изменения возраста затронули только страховую часть пенсии. Например, возраст получения негосударственной пенсии остался прежним: для мужчин — 60 лет, для женщин — 55 лет. Пока эта норма действует только для лиц, заключивших договор с НПФ до 01.01.2019. Но изменения вполне возможны: сейчас в Государственной Думе рассматривают законопроект, предусматривающий возможность получения негосударственной пенсии для всех категорий граждан по старым возрастным нормам, даже в случае заключения договора в 2019 году и позже (законопроект № 722163-7).

Обзор проекта закона о негосударственной пенсии 2019 года

Выводы

Из указанного выше следует, что пенсионная реформа только началась. Поэтому еще рано говорить о каких-то результатах или итогах. Долгосрочный эффект от принятых мер пока можно лишь прогнозировать. Поэтому новость о том, что опять предложили поднять пенсионный возраст, выглядит неправдоподобной.

Долгосрочный эффект от принятых мер пока можно лишь прогнозировать. Поэтому новость о том, что опять предложили поднять пенсионный возраст, выглядит неправдоподобной.

Однозначно можно сказать, что закон о повышении пенсионного возраста до 70 лет в 2020 году не будет принят. Не происходит и не планируется обсуждение инициативы такого нововведения.

Пока страна находится в процессе реформирования пенсионной системы, и еще не выполнены ранее запланированные мероприятия. По мнению экспертов, следующее увеличение пенсионного возраста имеет смысл обсуждать только после 2028 года.

Пенсия по старости: Как подать заявку на участие в национальной пенсионной системе?

НЬЮ-ДЕЛИ: Статистика показывает, что к 2050 году пожилые люди составят почти четверть населения Индии. Поскольку ожидается, что они составят такую огромную часть населения, существует большая потребность в финансируемой государством универсальной схеме, которая будет преодолеть нужду среди престарелых.

Но печально то, что по сравнению с некоторыми другими странами третьего мира система социального обеспечения Индии прискорбно неадекватна.Однако в некоторых штатах Индии, в том числе в Керале, Западной Бенгалии и Тамил Наду, существуют комплексные схемы социального обеспечения, но размер пособий невелик.

В Индии Управление по регулированию и развитию пенсионных фондов (PFRDA) является пенсионным регулятором с 2003 года. На данный момент PFRDA регулирует и управляет национальной пенсионной системой (NPS) вместе с Atal Pension Yojana (APY), которая предлагает пенсии. схема для неорганизованного сектора, гарантированная правительством Индии.

Взгляните на Часть I этой государственной схемы

Национальная пенсионная схема

Национальная пенсионная схема — это квази-EET, взятый на себя долг, имеющий некоторые черты собственного капитала, инструмент, при котором 40% совокупности не подлежит налогообложению при наступлении срока погашения , а 60% корпуса облагается налогом.

Все граждане Индии имеют право на получение пенсионного счета в рамках Национальной пенсионной схемы через eNPS.

Aadhaar является обязательным для открытия учетной записи NPS. KYC для NPS выполняется с использованием аутентификации Aadhaar и одноразового пароля (OTP) с использованием вашего номера мобильного телефона, зарегистрированного в Aadhaar.Все демографические данные и фото взяты из базы данных Aadhaar.

Выполните указанные ниже действия, чтобы зарегистрироваться по схеме NPS.

- Посетите официальный веб-сайт веб-сайта NPS — ttps: //enps.nsdl.com/eNPS/NationalPensionSystem.html# и щелкните вкладку «Регистрация».

- Щелкните по Опция «Онлайн-регистрация абонента». Заполните все данные и перейдите на вкладку «Создать одноразовый пароль».

- OPT будет отправлен на ваш мобильный номер, введите его.

- Загрузите отсканированную подпись и фотографию.

- После загрузки формы вы будете перенаправлены на платежный шлюз для внесения первоначального взноса на ваш счет NPS. Минимальная сумма составляет 500 рупий, которую вы можете оплатить дебетовой / кредитной картой или через Интернет-банкинг.

- Вам будет предоставлен номер постоянного пенсионного счета (PRAN). После этого в течение нескольких дней вы получите приветственный набор от PFRDA, в котором будут указаны карта PRAN, IPIN, TPIN и детали схемы.

- Сделайте распечатку онлайн-формы, которую вы заполнили, прикрепите к ней свою фотографию и подпишите в отведенном для подписи месте. Затем эту форму необходимо отправить в Центральное архивное агентство.

Минимальная сумма составляет 500 рупий, которую вы можете оплатить дебетовой / кредитной картой или через Интернет-банкинг.

Минимальная сумма составляет 500 рупий, которую вы можете оплатить дебетовой / кредитной картой или через Интернет-банкинг.- Обязательно ли вносить депозит в НПС каждый год?

Верхнего предела суммы, которую вы можете инвестировать в NPS, не существует, однако существует нижняя граница в размере 6000 рупий, которую необходимо внести в финансовый год. - Что происходит с аннуитетом NPS после смерти аннуитета?

В случае аннуитета выплата аннуитета прекращается, и покупная цена возвращается номинальному держателю. И если супруга откажется от аннуитета, выплата аннуитета прекратится после смерти аннуитета. - Потеряю ли я основную сумму аннуитета?

При пожизненной аннуитете пользователь будет получать выплаты до своей смерти. Это означает, что вы можете не получить обратно всю свою основную сумму, хотя ваша основная сумма приносит доход, и ваши платежи включают в себя часть прибыли вместе с основной суммой. - Можно ли вывести все деньги из аннуитета?

Да, вы можете это сделать, но снимать все деньги категорически не рекомендуется из-за высокой стоимости, связанной с этим.

И если супруга откажется от аннуитета, выплата аннуитета прекратится после смерти аннуитета.

И если супруга откажется от аннуитета, выплата аннуитета прекратится после смерти аннуитета.Пенсия по старости | Правительство ЮАР

О субсидии для пожилых людей

Вы можете получить субсидию, чтобы увидеть вас до старости. Пособие пожилым людям выплачивается лицам в возрасте 60 лет и старше. Это пособие раньше называлось пенсией по старости.

Как узнать, соответствуете ли вы требованиям?

Вы должны:

- быть гражданином ЮАР, постоянным жителем или беженцем

- проживать в Южной Африке

- не получать никаких других социальных пособий для себя

- не получать ухода в государственном учреждении

- не зарабатывать больше чем 86 280 рандов, если вы не замужем, или 172 560 рандов, если вы женаты.

- не имеет активов на сумму более 1 227 600, если вы не замужем, или 455 200 рандов, если вы состоите в браке.

Сколько вы получите?

Максимальная сумма, которую вы получите, составляет 1 860 рандов в месяц. Если вы старше 75 лет, вы получите 880 рандов.

Как вам будут платить?

Южноафриканское агентство социального обеспечения (SASSA) выплатит вам грант одним из следующих способов:

- наличными в определенном пункте выплаты в определенный день

- электронный перевод на ваш банковский или почтовый счет ( банк может взимать плату за услугу)

- учреждения (e.г. дом престарелых).

Примечание. Если вы не можете получить деньги самостоятельно, вы можете назначить прокурора в офисе SASSA или дать доверенность на получение гранта от вашего имени.

Когда может быть рассмотрен ваш грант?

SASSA может принять решение о необходимости пересмотра вашего гранта. Ваш доход, заявленный при подаче заявления на получение гранта, послужит основанием для этого решения. Вы будете уведомлены за три месяца до даты проведения проверки или даты подачи свидетельства о жизни (доказательства того, что вы все еще живы).Если вы получаете деньги через банк, учреждение или прокуратуру, вы должны ежегодно заполнять справку о жизни в офисах SASSA.

Ваш доход, заявленный при подаче заявления на получение гранта, послужит основанием для этого решения. Вы будете уведомлены за три месяца до даты проведения проверки или даты подачи свидетельства о жизни (доказательства того, что вы все еще живы).Если вы получаете деньги через банк, учреждение или прокуратуру, вы должны ежегодно заполнять справку о жизни в офисах SASSA.

Когда ваш грант может быть приостановлен?

Следующее может привести к приостановке вашего гранта:

- , когда ваши обстоятельства изменятся

- результат проверки

- , если вы откажетесь сотрудничать, когда ваш грант будет рассмотрен

- , когда вы совершите мошенничество или введете в заблуждение себя

- , если при утверждении гранта произошла ошибка.

Когда истечет срок действия вашего гранта?

Срок действия гранта истекает, когда вы:

- скончались

- поступили в государственное учреждение

- не подали заявку в течение трех месяцев подряд

- отсутствовали в стране.

Обратите внимание: если вы поступаете в учреждение, у которого есть договор с государством об уходе за вами, размер социального пособия уменьшается до 25% от максимальной суммы пособия. Это начнется с четвертого месяца после вашего поступления в это учреждение.Сокращенный грант восстанавливается сразу же после выписки из учреждения.

Дополнительная информация о пособии для пожилых людей

Пенсия по старости | Канадская энциклопедия

Пенсия по старости

Пенсия по старости — это правительственная инициатива, призванная помочь канадцам избежать бедности при выходе на пенсию. Она превратилась из меры, направленной исключительно на борьбу с бедностью, которая часто унижала пожилых людей, в общепринятый, основной аспект жизни после работы.Некоторые опасаются, что система неустойчива и приближается к банкротству, в то время как другие утверждают, что она финансово устойчива.

Закон о безопасности по старости

Первая пенсия по старости была введена в действие федеральным парламентом в 1927 году. Она финансировалась совместно федеральным и провинциальным правительствами, но управлялась провинциями, поскольку пенсии считались в то время конституционной обязанностью провинции. План платил до 20 долларов в месяц, в зависимости от других доходов и активов, и был доступен британским подданным в возрасте 70 лет и старше с 20-летним проживанием в Канаде.Был применен строгий критерий нуждаемости, который многие считали унизительным.

Она финансировалась совместно федеральным и провинциальным правительствами, но управлялась провинциями, поскольку пенсии считались в то время конституционной обязанностью провинции. План платил до 20 долларов в месяц, в зависимости от других доходов и активов, и был доступен британским подданным в возрасте 70 лет и старше с 20-летним проживанием в Канаде.Был применен строгий критерий нуждаемости, который многие считали унизительным.

В 1951 году после внесения поправки в Закон о Британской Северной Америке, разрешающей федеральному правительству управлять пенсионным планом, парламент Канады принял Закон о пенсионном обеспечении по старости, который предусматривал всеобщую пенсию или демогрант в размере 40 долларов в месяц, финансируемую и управляемую федеральное правительство. Все канадцы в возрасте 70 лет и старше, которые могли соответствовать более либеральным требованиям к проживанию, имели право на участие, независимо от их других доходов или имущества.Пенсионные выплаты начались в 1952 году и подлежали налогообложению.

Второй законодательный акт, принятый в то же время, — Закон о помощи по старости, предусматривал пенсию в размере 40 долларов в месяц канадским пенсионерам в возрасте 65-69 лет. Эта программа распределялась между федеральным и провинциальным правительствами в соотношении 50 на 50 и управлялась провинциальными департаментами социального обеспечения, которые использовали проверку потребностей для определения права на участие. Пожилые люди часто считали этот тест инвазивным и стигматизирующим.

Канадский пенсионный план

К 1964 году универсальная пенсия по страхованию старости была увеличена до 75 долларов в месяц, но все признали ее недостаточной.Чтобы решить эту проблему в долгосрочной перспективе, федеральное правительство (после внесения дополнительных поправок в Закон о BNA) в 1965 году ввело Канадский пенсионный план, а Квебек запустил свою собственную схему, Квебекский пенсионный план, во всех существенных аспектах похожий на CPP. .

Пенсионный план Канады / Квебека (C / QPP), программа обязательного социального страхования, которая вступила в силу в 1966 году, охватила 92% рабочей силы.

Надбавка к гарантированному доходу

Поскольку C / QPP не будет выплачивать полные пенсионные пособия в течение 10 лет и для оказания помощи пожилым людям с низким доходом, которые уже вышли на пенсию, федеральное правительство путем внесения поправки в Закон о пенсионном обеспечении ввело не облагаемую налогом надбавку с проверкой дохода. начиная с 1967 г.Она была доступна пенсионерам, получавшим пенсию по старости, но у которых был небольшой или совсем другой доход. Это дополнение применялось каждый год во время подачи налоговой декларации и не имело какой-либо социальной стигмы. На каждые 2 доллара дохода сверх пенсии OAS размер надбавки уменьшался на 1 доллар. В то же время возраст для получения права на универсальную пенсию OAS был снижен на пять лет с 70 до 65 лет, тем самым исключив из федеральной пенсионной системы проверку средств и потребностей.

На каждые 2 доллара дохода сверх пенсии OAS размер надбавки уменьшался на 1 доллар. В то же время возраст для получения права на универсальную пенсию OAS был снижен на пять лет с 70 до 65 лет, тем самым исключив из федеральной пенсионной системы проверку средств и потребностей.

Хотя надбавка к гарантированному доходу (GIS) первоначально рассматривалась как переходная программа, которую нужно было постепенно упразднить, когда C / QPP начал выплачивать пособия в полном объеме в 1976 году, было обнаружено, что значительная часть получателей C / QPP имела право на пенсию меньше максимальной. .Это, в сочетании с тем фактом, что лишь меньшинство работников получали пенсию, спонсируемую работодателем, означало, что ГИС оставалась важным элементом в снижении уровня бедности среди пожилых людей. Таким образом, программа поддерживалась, увеличивалась в цене и ежеквартально индексировалась с учетом стоимости жизни.

Пособие супругу (1975, 1985)

В 1975 году OAS / GIS была усовершенствована для небольшой части населения с помощью программы Spouse’s Allowance (SPA), которая обеспечила проверяемую на доход добавку к пожилым парам с низким доходом, когда только один человек получает OAS / GIS, а другой находится между 60 и 64 года. В 1985 году программа была распространена на малообеспеченных вдов и вдовцов в возрасте от 60 до 64 лет, чьи супруги были получателями OAS / GIS.

В 1985 году программа была распространена на малообеспеченных вдов и вдовцов в возрасте от 60 до 64 лет, чьи супруги были получателями OAS / GIS.

Обсуждение пенсионной реформы

Пенсии по старости стали предметом постоянной национальной озабоченности с середины 1970-х годов, главным образом из-за высоких темпов инфляции и их влияния на фиксированные доходы. Федеральная Зеленая книга (1982 г.) определила две цели канадской пенсионной системы: обеспечение пожилым людям минимального дохода (цель борьбы с бедностью) и поддержание разумного соотношения между доходом человека до и после выхода на пенсию (цель замещения дохода). .Универсальная пенсия OAS вместе с программами GIS и SPA с проверкой дохода была разработана для достижения цели борьбы с бедностью; Замещение дохода должно было обеспечиваться пенсионным планом Канады / Квебека, плюс спонсируемые работодателем пенсии и частные индивидуальные сбережения (последние поощрялись особыми льготами в налоговой системе).

Хотя было достигнуто общее согласие относительно необходимости пенсионной реформы, не было единого мнения о том, в каком направлении реформа должна двигаться. Деловые круги, частный пенсионный сектор и провинция Онтарио хотели, чтобы улучшения происходили в основном за счет частного сектора.Противоположная точка зрения заключалась в том, что государственную пенсионную систему следует улучшать и расширять, особенно коэффициент замещения заработка, равный 25%. В этом подходе подразумевалась вера в то, что существовавшие в то время 14 000 частных пенсионных планов были, по словам Специального отчета сенатского комитета (1979), «совершенно неадекватными» с точки зрения охвата, переносимости, адекватности пенсионных пособий и пособий по случаю потери кормильца и защиты против инфляции. Подход государственного сектора поддерживался профсоюзами, женскими группами, провинциями Квебек и Саскачеван и группами социального обеспечения.

Несмотря на почти десятилетие дебатов, отчетов и национальных конференций, существенных изменений не произошло. Были внесены некоторые незначительные улучшения в программу GIS и C / QPP, а федеральные и провинциальные правительства попытались улучшить стандарты частных пенсий, но с ограниченным успехом.

Были внесены некоторые незначительные улучшения в программу GIS и C / QPP, а федеральные и провинциальные правительства попытались улучшить стандарты частных пенсий, но с ограниченным успехом.

Начиная с 1985 года, подстегиваемое их интересом к сокращению долга и дефицита, федеральное консервативное правительство предложило частичную индексацию льгот ОАГ на уровень инфляции, превышающий 3 процента.Попытка вызвала такую политическую реакцию, что от этой идеи отказались, но она была успешно реализована против другой универсальной программы — семейных пособий.

Федеральная политика в отношении пенсий по старости в то время, по-видимому, двигалась в направлении ограничения государственной пенсионной системы целью борьбы с бедностью; то есть обеспечение базового минимума пенсионного дохода, оставляя задачу замещения дохода частному рынку и индивидуальной ответственности.

РРСП

В 1957 году федеральное правительство внесло изменения в Закон о подоходном налоге, чтобы побудить самозанятых канадцев обеспечить свою пенсию. Деньги, помещенные на счет зарегистрированного пенсионного плана (RRSP), а также инвестиционные доходы от этих денег откладываются по налогам до момента их снятия при выходе на пенсию или ранее. Первоначально основными бенефициарами этой схемы были самозанятые профессионалы. В 1973 году программа была распространена на всех канадцев, особенно тех, кто не имеет пенсионного плана, спонсируемого работодателем.Хотя они открыты для всех канадцев, подавляющая часть средств на счетах RRSP принадлежит верхнему среднему классу и богатым канадцам, поскольку у них, скорее всего, будут деньги для инвестирования, когда все остальные расходы будут оплачены.

Деньги, помещенные на счет зарегистрированного пенсионного плана (RRSP), а также инвестиционные доходы от этих денег откладываются по налогам до момента их снятия при выходе на пенсию или ранее. Первоначально основными бенефициарами этой схемы были самозанятые профессионалы. В 1973 году программа была распространена на всех канадцев, особенно тех, кто не имеет пенсионного плана, спонсируемого работодателем.Хотя они открыты для всех канадцев, подавляющая часть средств на счетах RRSP принадлежит верхнему среднему классу и богатым канадцам, поскольку у них, скорее всего, будут деньги для инвестирования, когда все остальные расходы будут оплачены.

Попытки реформ в 1990-е годы

Когда либералы сформировали правительство в 1993 году, они также столкнулись с необходимостью сократить федеральный долг и дефицит. Правительство утверждало, что из-за старения канадского населения количество пожилых людей в Канаде к 2030 году увеличится более чем вдвое.Поэтому для сохранения финансовой жизнеспособности системы потребовалась некоторая корректировка пенсионных схем. По мнению правительства, ключевым моментом было нацеливание на получение льгот наиболее нуждающимся.

По мнению правительства, ключевым моментом было нацеливание на получение льгот наиболее нуждающимся.

В своем бюджетном выступлении на 1996 год правительство объявило, что OAS / GIS и два налоговых кредита для пожилых людей прекратят свое действие в 2001 году и будут переведены в ежемесячный не облагаемый налогом платеж, который будет называться пособием для пожилых людей. Согласно этой новой программе, правительство заявило, что подавляющему большинству пожилых людей будет так же или лучше — 75 процентов одиноких пожилых людей и супружеских пар получат такие же или более высокие льготы, а девять из 10 одиноких пожилых женщин будут жить лучше.Кроме того, канадцы в возрасте 60 лет и старше и лица, уже получающие пенсию, будут иметь возможность остаться с действующей системой или выбрать пособие для пожилых людей. Это предложение так и не было реализовано.

В бюджете на 1997 год правительство объявило, что введет проверку дохода, что приведет к увеличению пособий для пожилых людей, которые соответствуют требованиям, и будет возвращать пособия тем, кто превышает годовой уровень дохода. Это встретило серьезное сопротивление со стороны бизнес-сообщества, которое занимается частными пенсионными планами.Они утверждали, что предложенный план будет наказывать тех, кто вносит взносы в частные пенсии. Опять же предложенные изменения не были реализованы.

Это встретило серьезное сопротивление со стороны бизнес-сообщества, которое занимается частными пенсионными планами.Они утверждали, что предложенный план будет наказывать тех, кто вносит взносы в частные пенсии. Опять же предложенные изменения не были реализованы.

К 2013 году поддержка OAS / GIS для пожилых людей продолжалась.

Изменения в пенсионном плане Канада / Квебек

Каждые пять лет федеральное и провинциальное правительства проверяют работу C / QPP. В течение 1990-х годов CPP была предметом множества мрачных спекуляций. Старение канадского населения, неожиданное повышение пенсий по инвалидности и снижение соотношения рабочих к пенсионерам означало для некоторых наблюдателей, особенно тех, кто связан с частной пенсионной индустрией, что CPP движется к банкротству.Эти наблюдатели призвали снизить размер пособий, повысить возраст квалификации с 65 до 67 и установить коэффициент замещения заработной платы на уровне едва достаточных 25 процентов (и только в том случае, если у работника есть пенсионный план компании, дополняющий СРР. ) снизится до 22,5%. Опять же, эти предложенные изменения не материализовались.

В федеральном бюджете на 2012 год консервативное правительство внесло планы по постепенному повышению пенсионного возраста для OAS и GIS с 65 до 67 лет. Это изменение запланировано на период с 2023 по 2029 год.Каждый, кто родился в 1963 году или позже, сможет получать эти пособия с 67 лет.

Правительство также решило бюджетные проблемы, связанные с пенсионным финансированием, увеличив пенсионные взносы, уменьшив размер пособия в случае смерти и усложнив получение пенсии по инвалидности. Были и другие, которые утверждали, что разговоры о банкротстве — ерунда и выдвигались людьми, имеющими политические или финансовые дела, и что взносы будут расти, как и было предсказано с самого начала.Все деньги, внесенные в C / QPP, помещаются в фонд. Одно время провинциям разрешалось занимать эти деньги под умеренную процентную ставку. Недавнее федеральное законодательство разрешает инвестировать часть этих денег на фондовый рынок в надежде на увеличение фонда. Еще неизвестно, насколько успешной будет эта инвестиционная стратегия.

Еще неизвестно, насколько успешной будет эта инвестиционная стратегия.

См. Также Социальное обеспечение.

Пенсионная система в России — Пенсионные фонды онлайн

Пенсионная система

В последние годы российская пенсионная система претерпела серьезные структурные изменения, превратившись из единой распределительной системы с государственным управлением в многоступенчатую пенсионную систему.С 1999 года было принято несколько законов, которые изменили существующую систему, которая была внедрена в ее нынешнем виде в 2002 году.

Внесенные изменения привели к переходу от системы с установленными выплатами, финансируемых исключительно по мере поступления. к смешанной системе, которая состоит из распределительных и накопительных элементов в сочетании с элементами с установленными взносами. Рынок пенсионных фондов в России находится на ранней стадии развития, и в 2006 году общая сумма активов составила около 1,5% ВВП.

Государственные пенсии

Государственная пенсия распространяется на всех работников государственного и частного секторов, а также государственных служащих. .Работодатели должны платить единый налог на социальное обеспечение, который составляет 26% от фонда оплаты труда. Эта ставка распределяется между различными частями системы. Предельная ставка взносов уменьшается с увеличением доходов, что приводит к снижению средних ставок взносов. Шкала ставок является регрессивной с пределом оценки взносов в размере 600 000 рублей (16 600 евро).

Первый уровень состоит из двух частей:

1. Базовая пенсия

Эта часть государственной пенсии финансируется из текущих поступлений с сильным перераспределительным элементом в пользу лиц с низким доходом, поскольку она предусматривает фиксированная ставка.Шесть процентов единого налога на социальное обеспечение делятся на базовую пенсию. Базовая пенсия индексируется с учетом инфляции.

2. Страховая часть

Когда была введена страховая часть, впервые в российской пенсионной системе был введен элемент с установленными взносами. Взносы регистрируются на условных счетах, что означает, что страховая часть финансируется на распределительной основе, но выплаты связаны с заработком и основаны на записи виртуальных взносов.

Ставки взносов различаются в зависимости от возраста сотрудника. Лица, родившиеся в 1966 году и ранее, вносят 14% от единого налога на социальное обеспечение в страховую часть. Те, кто моложе, вносят только 7%, потому что еще 7% вносятся в обязательную вторую ступень. Работники 1966 года рождения и ранее исключаются из обязательной второй ступени. Их взносы сосредоточены в страховой части, которая индексируется с учетом инфляции и отражает изменение средней заработной платы.

Законный возраст выхода на пенсию

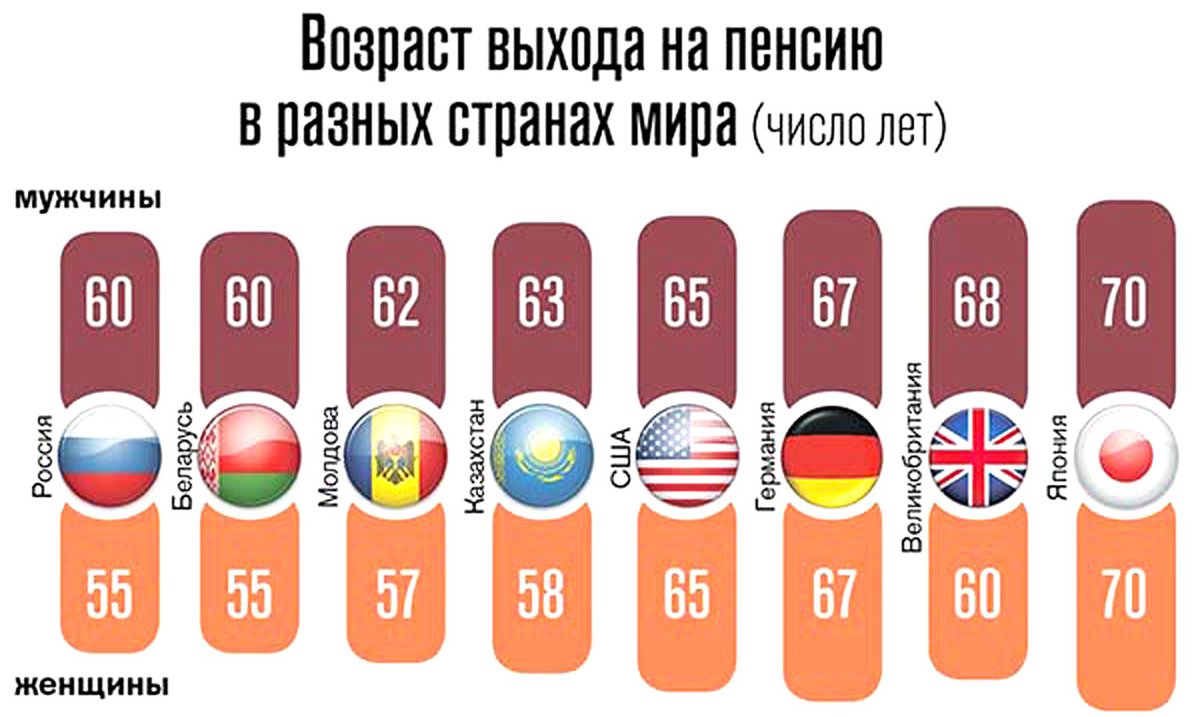

Законный возраст выхода на пенсию в России составляет 60 лет для мужчин и 55 лет для женщин, хотя досрочный выход на пенсию является серьезной проблемой для пенсионной системы с широкими льготами, действующими для некоторых отраслей и профессий. Предыдущее правительство обсуждало вопрос о повышении пенсионного возраста на пять лет. Однако в ближайшее время от нового правительства не ожидается новых предложений. Повышение пенсионного возраста было бы непопулярным с точки зрения выборов, особенно с учетом того, что средняя продолжительность жизни мужчин составляет примерно 59 лет.

Предыдущее правительство обсуждало вопрос о повышении пенсионного возраста на пять лет. Однако в ближайшее время от нового правительства не ожидается новых предложений. Повышение пенсионного возраста было бы непопулярным с точки зрения выборов, особенно с учетом того, что средняя продолжительность жизни мужчин составляет примерно 59 лет.

Налогообложение взносов и льгот

Взносы полностью вычитаются из налогооблагаемой базы как расходы компании. Пособия первого уровня выплачиваются пожизненно и не облагаются налогом.

Профессиональные пенсии

В ходе пенсионной реформы 2002 года в России была введена обязательная вторая ступень, так называемая накопительная часть, которая дополняет базовую и страховую часть как третий элемент обязательной пенсионной системы. .Для сотрудников 1967 года рождения и позже до 7% единого налога на социальное обеспечение перенаправляется в накопительную часть. Для 1966 года рождения и ранее накопительная пенсия не накапливается.

Каждый сотрудник вправе выбирать, будут ли взносы направляться в негосударственный пенсионный фонд (НПФ) или в Пенсионный фонд Российской Федерации (ПФР). Негосударственным пенсионным фондам разрешено участвовать в обязательной системе в качестве отдельных юридических лиц с 2004 года. Ранее они могли участвовать только в добровольной системе.ПФР играет центральную роль в сборе пенсионных денег и инвестировании накопленного капитала перед распределением взносов на личный счет сотрудника. Сотрудники, которые выбирают ПФР, должны выбрать управляющего активами с возможностью инвестирования, в противном случае применяется вариант по умолчанию, что означает перевод денег государственному управляющему активами Внешэкономбанку.

Компаниям по управлению активами, желающим участвовать в обязательной системе, требуется соответствующая лицензия для предоставления услуг и управления активами как из ПФР, так и из НПФ.Процесс отбора инвестиционных менеджеров в ПФР организуется через тендер, в то время как НПФ могут выбирать среди компаний по управлению активами, которые соответствуют законодательным требованиям, установленным для инвестиций в ПФР. Для участия в этом рынке компаниям по управлению активами с иностранным капиталом требуется специальная лицензия.

Для участия в этом рынке компаниям по управлению активами с иностранным капиталом требуется специальная лицензия.

Портативность

В России у каждого сотрудника есть страховое свидетельство с идентификационным кодом, который решает многие проблемы идентификации, обычно связанные с децентрализованными пенсиями второго уровня.В этом случае взносы напрямую связаны с сотрудником, независимо от его вкладчика.

Распределение

Поскольку выплаты из второго уровня еще не начались, вопросы, касающиеся схемы выплат, все еще обсуждаются. Как правило, единовременные выплаты или поэтапный вывод средств для ИПФ не разрешаются. Аннуитеты должны применяться с предполагаемой нулевой номинальной доходностью.

Соответственно, НПФ не могут предоставлять единовременные выплаты, но разрешается поэтапный вывод средств.К сожалению, в фондах часто нет четкого определения доступных способов оплаты.

Налогообложение взносов и льгот

Взносы полностью вычитаются из налогооблагаемой базы как расходы компании. Пенсионные пособия не облагаются налогом.

Пенсионные пособия не облагаются налогом.

Добровольные профессиональные пенсии

Помимо обязательной пенсионной системы, добровольные профессиональные пенсии доступны государственным и частным корпорациям и частным лицам. Организаторами добровольных профессиональных пенсий являются негосударственные пенсионные фонды и страховые компании.Предлагаемые схемы могут быть в форме установленных выплат или установленных взносов, хотя преобладают схемы постоянного тока. Регулирование деятельности НПФ довольно свободно — в некоторых сферах сам НПФ устанавливает требования к заключению контрактов. Например, в законе не указаны минимальные требования к финансированию — НПФ имеет право требовать дополнительных взносов от спонсирующей организации или снижать уровень выплаты пенсионерам.

Переносимость

В случае добровольных профессиональных пенсий работодатель напрямую заключает договор с НПФ.Взносы могут вноситься крупными партиями от работодателя на счет работодателя или от участника на личный счет. Закон не регулирует передачу пенсионных прав. Передача и переносимость зависит от соглашения между НПФ и работодателем.

Закон не регулирует передачу пенсионных прав. Передача и переносимость зависит от соглашения между НПФ и работодателем.

Распределение

Как и в случае обязательной системы, единовременные выплаты не допускаются. Вместо этого предлагаются фиксированные или пожизненные ренты.

Налоговый режим взносов и пособий

В целом взносы работодателя в размере до 12% от фонда заработной платы не облагаются налогом при условии, что пособие выплачивается в форме аннуитета.Доходы от инвестиций сверх ставки рефинансирования ЦБ подлежат налогообложению. Пенсионные выплаты будут облагаться подоходным налогом с населения.

Прогноз

Россия не избежала тенденции старения населения. Как и в большинстве промышленно развитых стран, численность населения трудоспособного возраста в России значительно сократится в следующие десятилетия. Факторами, способствующими этому, являются снижение рождаемости и увеличение продолжительности жизни (по крайней мере, среди некоторых слоев населения).