Сколько раз можно рефинансировать кредит: Сколько раз можно рефинансировать кредит и стоит ли это делать?

Сколько раз можно рефинансировать кредит

Рефинансирование в Сбербанке, ВТБ, Промсвязьбанке и других крупных финансовых учреждениях РФ не имеет ограничений по количеству обращений. Продлить или сократить сроки выплат, объединить несколько кредитов, воспользоваться более выгодной ставкой, изменить размер ежемесячного платежа заёмщик может сколько угодно раз.

Какие правила установлены на законодательном уровне

Действующим законодательством не установлены какие-либо ограничения по количеству рефинансирований и не допускается возможность запрета проведения данной процедуры. Банк не вправе запретить клиенту рефинансировать открытый договор и перевести его в другое учреждение. Вы можете провести эту процедуру два, три или более раз. Главное – соответствовать требованиям, которые предъявляются к заемщикам.

Каждое рефинансирование представляет собой получение кредита по правилам, аналогичным обычным потребительским продуктам. Новая заявка – это новый кредит и новая проверка платежеспособности. Процедура практически идентична, а для принятия положительного решения важна хорошая КИ клиента.

Этапы оформления кредита на рефинансирование

Для повторного рефинансирования нужно:

- выбрать банк с оптимальными для вас условиями;

- уточнить перечень необходимых документов и заполнить заявку;

- подать пакет документации и обговорить с представителем банка индивидуальные условия;

- подписать договор и получить новый график платежей.

Некоторые банки предоставляют возможность оформления заявки онлайн.

Документы для повторного рефинансирования

Перечень необходимых документов зависит от суммы кредита и требований, устанавливаемых конкретным учреждением. Обязательный пакет включает:

- паспорт РФ с регистрацией;

- ИНН;

- СНИЛС;

- справки о наличии основного места работы и размере дохода за определенный срок;

- договор на рефинансируемый кредит, справка с актуальными данными о нем.

Дополнительно банк вправе затребовать дополнительные документы: заграничный паспорт, водительское удостоверение, подтверждение дополнительного дохода. Они существенно увеличивают вероятность принятия положительного решения по заявке, поэтому конкретный список нужно уточнять на месте.

Почему банки отказывают

Отказ в рефинансировании принимается по двум причинам – это предоставление заявителем недостоверной информации и плохая кредитная история. При заполнении заявки указывайте только правдивые сведения, без ошибок и опечаток. Банк проверяет предоставленные данные и отказывает в случае выявления несоответствий. Уточните, как на принятие решения влияют наличие непогашенной задолженности, просрочки по платежам.

Дополнительной причиной отказа служит несоответствие заявителя или клиента действующим требованиям учреждения (гражданство, возраст, место регистрации, отсутствие официального трудоустройства, валюта кредита и т. д.). Подбирайте банк, под критерии которого вы подходите, используя удобный поиск на нашем сайте.

сколько раз можно рефинансировать кредит?

Социологические исследования показали, что практически каждый четвертый человек, проживающий в России, имеет кредит. По состоянию на 2020 год ставки по целевым и нецелевым кредитам продолжают снижаться, поэтому люди вынуждены оформлять рефинансирование для экономии. Это очень выгодное решение, так как уже имеющиеся 11.5 процентов можно сменить на 9.

Что такое рефинансирование простыми словами

В быту этот термин имеет название «перекредитование». Если клиент заинтересован в снижении размера ежемесячного платежа, то он пользуется данной услугой.

Суть процедуры сводится к тому, что банк дает определенную сумму в виде кредита на погашение текущих долгов заемщика. Процентная ставка с обновленными условиями погашения меньше, как следствие, снижается размер платежа.

Чаще всего рефинансирование необходимо тем, кто уже имеет целевой займ. Но не каждый должник и не во всех ситуациях может обратиться с требованием оформления нового займа поверх действующего.

Допускается ли повторное перекредитование?

Согласно действующему законодательству, эта процедура допускается. Но следует понимать, что повторное рефинансирование кредита предполагает получение большой суммы. Поэтому кредитные специалисты тщательно проверяют заявления.

Те, кто желают прибегнуть к процедуре перекредитования рефинансированного кредита, должны учесть следующее:

- требование к безупречной кредитной истории;

- достаточная платежеспособность;

- оплата бюрократических издержек.

При выполнении всех вышеперечисленных условий возможно повторное совершение процедуры. Кратко об этом на примере ипотеки в следующем видео.

Когда есть необходимость в рефинансировании?

Рефинансирование считается очень полезной и эффективной процедурой, приносящей экономический результат. Причины, по которым люди обращаются в банки уже за повторной услугой:

- технические аспекты сотрудничества с банковской организацией, занимающейся выдачей кредитов, больше не подходят клиенту;

- процентная ставка по условиям договора со значительным превышением среднерыночного показателя;

- ежемесячные выплаты, превосходящие запланированные;

- клиентом было подсчитано, что комиссионный процент превысил сумму кредита, за чем последовали значительные переплаты.

Если должник имеет обязательства, но в другом банке находит для себя более выгодные условия, позволяющие погасить кредит, он может написать заявление. Но перед тем как оформить повторное рефинансирование, следует узнать о его особенностях.

Преимущества и недостатки

По причине того, что за последние несколько лет услуга рефинансирования обрела популярность, у нее есть несомненные плюсы. Кредитные учреждения в индивидуальном порядке предлагают лояльные условия, необходимые людям. Какие возможности можно получить, обратившись за повторным заключением договора:

- объединение нескольких займов;

- уменьшение или избежание комиссии;

- изменение залогового объекта;

- продление или уменьшение срока кредитования;

- снижение на несколько процентов тарифной ставки;

- изменение суммы ежемесячного платежа.

Нет объективного мнения о недостатках, так как одни клиенты считают увеличение срока погашения займа для себя преимуществом, а другие — минусом.

Повторно совершить рефинансирование — означает подобрать более привлекательную ставку дважды. Поскольку в данном вопросе понятие выгодных условий субъективно, то минусы могут заключаться в недостаточно низких процентах, неудобном расчете графика платежей и частых отказах банков.

Более подробно о преимуществах и недостатках данной услуги в видеоролике ниже.

Инструкция, как снова сделать рефинансирование

При наличии хорошей кредитной истории, есть шанс рефинансирования кредита. Для этого будущий заемщик начинает поиски банка, который предложит не только более выгодные условия, но и возможность перекредитоваться вновь. Когда такой банк будет найден, следует лично обратиться в офис для уточнения деталей. Не рекомендуется заниматься оформлением в онлайн-режиме, так как речь идет о крупных суммах.

Алгоритм действий

Действия для оформления перекредитования подобны классическому взятию кредита:

- Личное посещение компании.

- Уточнение всех деталей для получения кредита, покрывающего предыдущие.

- Написание заявления и подготовка необходимой документации.

Во втором и третьем пункте заемщик подробно знакомится с условиями займа, которые предлагает банк. Менеджер выдает шаблонную анкету, где обозначаются личные данные человека и финансовые сведения о нем.

Требования по документам

Бумаги и справки, требуемые для оформления новой сделки в каждом банке, — индивидуальные, в зависимости от проверки анкеты. Классический список документов:

- заполненное в банке заявление-анкета;

- паспортные данные с пропиской;

- информация с места работы;

- договор кредитования с предыдущего банка.

В сделке участвуют два банка и заявитель. Кредитное учреждение, предоставившее услугу рефинансирования рефинансированного кредита, выдает справку с отраженными личными данными, суммой оформленного займа, кредитными условиями и прочими подробностями. Для ее получения нужно обратиться в свой банк и сообщить представителю о намерении в повторном рефинансировании и требуемой справке. Отказать специалисты не имеют права.

При повторном рефинансировании ипотечного кредита документы отличаются. Это более длительная процедура, требующая передачи прав на собственность. Рекомендуется самостоятельно спросить у представителя банка о требуемых сведениях, так как этот вопрос зависит от политики банка.Список банков, одобряющих неоднократное обращение

На момент написания статьи банковских учреждений, которые предоставляют для клиентов возможность перекредитоваться повторно, немного, и в каждом предложены свои условия. Логичнее будет поиск кредитора с рассмотрением и сверкой требований. Среди наиболее выгодных предложений можно выделить следующие:

- повторное рефинансирование ипотеки от Сбербанка;

- Альфа-Банк;

- Хоум Кредит;

- Райффайзенбанк.

Лучшие предложения российских банков

300 000 — 5 000 000 ₽

от 2 месяцев до 7 лет

Заявка

50 000 — 5 000 000 ₽

от 2 месяцев до 7 лет

Заявка

50 000 — 5 000 000 ₽

от 2 месяцев до 5 лет

Заявка

90 000 — 2 000 000 ₽

от 2 месяцев до 5 лет

Заявка

15 000 — 1 000 000 ₽

от 2 месяцев до 5 лет

Заявка

100 000 — 1 600 000 ₽

от 2 месяцев до 10 лет

Заявка

50 000 — 3 000 000 ₽

от 2 месяцев до 7 лет

Заявка

На официальных сайтах компаний будущий заемщик может просмотреть программы для перекредитования. Клиентам предлагаются льготы, специальные предложения и понижение процента.

Вывод

Повторное рефинансирование возможно. Для этого необходимо обратиться в любой банк, предоставляющий данную услугу, например, в ВТБ 24 или Сбербанк. Требования к заемщику стандартные и подразумевают наличие паспорта, подтверждения дохода и документов по кредиту.

Рефинансирование жилищного кредита может стать настоящим спасением для тех заемщиков, которые оказались в сложной финансовой ситуации и не могут выполнять долговые обязательства по ипотеке. Специальная программа позволяет значительно снизить нагрузку на бюджет за счёт снижения ставки по кредиту, который будет выплачиваться на новых условиях. В данной статье рассказывается о повторной процедуре рефинансирования и о целесообразности данной программы.

Рефинансирование жилищного кредита может стать настоящим спасением для тех заемщиков, которые оказались в сложной финансовой ситуации и не могут выполнять долговые обязательства по ипотеке. Специальная программа позволяет значительно снизить нагрузку на бюджет за счёт снижения ставки по кредиту, который будет выплачиваться на новых условиях. В данной статье рассказывается о повторной процедуре рефинансирования и о целесообразности данной программы.

Содержание

Скрыть- Сколько раз можно рефинансировать?

- Что дает повторное рефинансирование?

- В каких случаях стоит прибегать к рефинансированию?

- Когда не стоит обращаться за перекредитованием?

Сколько раз можно рефинансировать?

Стоит отметить, что повторное рефинансирование официально не запрещено — однако многие банки относятся с повышенным вниманием к подобным клиентам, тщательно анализируя личную кредитную историю. Закон не ограничивает количество операций рефинансирования по различным направлениям — всё зависит непосредственно от требований финансовой организации, выдавшей кредит.

Многие банки стараются развивать программу рефинансирования и создавать привлекательные условия для клиентов. Но для того, чтобы несколько раз рефинансировать жилищный кредит, заемщик обязательно должен соответствовать следующим критериям:

- Клиент должен иметь безупречную кредитную историю — это одно из важнейших условий для многих банков;

- Все платежи должны совершаться без единой просрочки;

- Ежемесячный доход заемщика должен быть достаточным для погашения новых платежей по ипотеке.

Клиенту необходимо повторно пройти процедуру проверки стандартных документов, а также вновь подписать договор страхования.Только после выполнения всех условий может быть повторно одобрена программа рефинансирования. При этом стоит помнить, что в первый год выплаты долга по ипотечному кредиту воспользоваться данным предложением нельзя.

Стоит отметить, что повторная процедура рефинансирования не позволяет получить налоговый вычет во второй раз. Таким образом, получить дополнительные субсидии от государства не получится.

Что дает повторное рефинансирование?

Основным преимуществом повторного рефинансирования является создание более выгодных кредитных условий для клиентов, позволяющих без особых проблем рассчитаться с финансовой организацией. Повторная процедура предполагает снижение процентной ставки и уменьшение ежемесячного платежа, а также сроков кредитования. Всё это позволяет уменьшить переплаты и облегчить нагрузку на бюджет.

В каких случаях стоит прибегать к рефинансированию?

Многие эксперты считают, что рассматривать программу рефинансирования стоит лишь в следующих случаях:

- Клиента не устраивают условия договора, а также техническое обслуживание банка;

- Процентная ставка по кредиту слишком высока по сравнению с предложениями других финансовых организаций;

- Достаточно большой размер ежемесячного платежа.

Перед оформлением процедуры необходимо тщательно изучить условия финансовых организаций и выбрать наиболее оптимальный вариант.

Когда не стоит обращаться за перекредитованием?

Прежде чем решиться на рефинансирование ипотеки, необходимо тщательно изучить условия разных банков. Всё дело в том, что в некоторых случаях перекредитование может стать причиной значительной переплаты — базовая ставка по новому займу может быть значительно выше. Также не следует рефинансировать кредит, если платежеспособность клиента находится на невысоком уровне — риск отказа в оформления в данном случае достаточно высок.

Рефинансирование кредита — популярная услуга, которая предполагает взятие нового займа для закрытия уже имеющегося и улучшение условий выплат.

Но бывает так, что человек уже прибегнул к перекредитованию, но вот некоторые моменты все равно его не устраивают.

Можно ли рефинансировать рефинансированный кредит снова? Такая возможность существует, но нужно предварительно изучить все нюансы и сравнить разные предложения.

к оглавлению ↑Стоит ли делать повторное перекредитование

Многие банки позволяют произвести двойное, и даже тройное рефинансирование, но основным условием при этом будет хорошая кредитная история заемщика.

Многие банки позволяют произвести двойное, и даже тройное рефинансирование, но основным условием при этом будет хорошая кредитная история заемщика.

Если по задолженностям уже образовались просрочки, риск того, что вам будет отказано, очень велик. Кроме того учтите, что обычно перекредитованию не подлежат ранее реструктуризированные займы.

Оформление процедуры происходит на стандартных условиях. Для потребительских ссуд сроки кредитования обычно составляют до 5-7 лет, а ставка начинается от 10-12% и определяется индивидуально.

Помимо хорошей кредитной истории из требований к заемщику выделяются возрастные ограничения (обычно 21-65 лет), гражданство РФ, официальное трудоустройство.

Сам заём должен оформляться (в этом случае — перекредитовываться) не меньше полугода назад, и оставаться актуальным еще в течение не менее чем трех месяцев.

Выгода от услуги рефинансирования рефинансированных кредитов есть во многих случаях.

Часто, найдя улучшенное предложение, заемщик может снизить процентную ставку и величину ежемесячного платежа, увеличить (а при необходимости уменьшить) сроки кредитования.

Для расчета потенциальной экономии можно использовать специальные калькуляторы в онлайн-режиме.

Повторное перекредитование ипотеки тоже возможно, но это будет иметь выгоду далеко не всегда. Придется снова проверять документы, проводить оценку стоимости залогового объекта, подписывать договор страхования.

Кроме того, произвести процедуру в первый год с момента оформления нельзя.

Повторное рефинансирование ипотеки:

к оглавлению ↑Предложения банков

При отсутствии просрочек и хорошей КИ произвести повторное рефинансирование можно практически в любом банке, который в принципе предоставляет эту услугу.

Например, можно обратить внимание на следующие предложения:

- СКБ Банк. Предлагает на перекредитование сумму от 30 000 до 1 300 000. Сроки — до пяти лет. Ставка составляет 19,9%. При этом обеспечение не требуется, и можно объединить несколько своих долгов.

- ВТБ 24. Позволяет одновременно перекредитовать до шести займов, а также подать заявку в онлайн-режиме. При сумме до 600 000 р. ставка составит 14-17%, при большей — 13,5%. Сроки — от 6 месяцев до пяти лет.

Как правило, заявки рассматриваются на протяжении 1-2 дней. Заемщик должен быть старше 23 лет. Перекредитовать можно потребительские ссуды, автокредиты, ипотеку, долги по кредиткам.

- Совкомбанк. Несмотря на то что эта организация не предоставляет непосредственную услугу рефинансирования, она дает возможность оформить заём на обычных условиях, и направить его на погашение имеющегося.

Например, можно обратить внимание на продукт под названием «Стандартный плюс». Сумма, которую можно получить в его рамках — 40 000 — 300 000 р., ставка — 22-32%. Период — от 1 до 3 лет. Заявки рассматриваются в течение одного дня.

- Ренессанс кредит. Если есть просрочки по рефинансированному кредиту в этом банке можно оформить программу «На срочные цели».

Она позволяет получить 30 000 — 100 000 р. со ставкой 19,9-27,5%. Сроки составляют 2-5 лет. Решение принимается в течение 1-2 дня.

- Райффайзенбанк. Дает возможность объединить до пяти задолженностей. При разных форматах займов — до трех. А также можно закрыть до четырех кредитных карт.

Ставки довольно низкие — 11,9-16,9%, сумма, которую можно получить — от 90 000 до 2 000 000 р., период -2-5 лет. Рассматривается заявка на протяжении 1-2 дня.

к оглавлению ↑Много важной и полезной информации на тему перекредитования вы найдете на страницах нашего сайта. Читайте о том, каковы условия и правила рефинансирования:

Порядок оформления

Если вы знаете, что кредитная история у вас не испорчена, можно рефинансировать кредит повторно.

Сравните имеющиеся предложения, а затем подберите максимально выгодное. Подать заявку можно в отделении банка, а иногда в онлайн-режиме.

Алгоритм действий для получения повторного перекредитования следующий:

- Посетите офис кредитного учреждения.

- Проконсультируйтесь со специалистом организации.

- Обговорите все детали получения новой ссуды.

С условиями нужно ознакомиться максимально подробно. Если они вас устраивают, можно заполнять заявление, которое предоставит работник компании.

Список документов, которые нужны для оформления услуги, может отличаться в зависимости от конкретного учреждения.

Список документов, которые нужны для оформления услуги, может отличаться в зависимости от конкретного учреждения.

Обязательной документацией обычно является следующая:

- заполненное заявление в виде анкеты;

- паспорт с регистрацией;

- справки с места трудоустройства;

- кредитный договор.

А также необходимо получить в банке, где вы рефинансировали заём в прошлый раз, справку, которая будет содержать информацию о ваших личных данных, размере задолженности, условиях ее предоставления и другие важные моменты.

Обращаясь в банк, так и сообщите, что вам нужна справка для переоформления заново.

При рефинансировании ипотеки повторно документы могут отличаться: потребуется вся документация на покупаемую недвижимость, ее оценка и прочие моменты.

Лучше всего самостоятельно уточнять необходимые документы в конкретной организации.

Таким образом, в ряде случаев целесообразность в повторном перекредитовании есть.

При этом важно оценивать все предлагаемые условия и сравнивать разные предложения, поскольку выгода все же присутствует не всегда. Оцените то, что предлагают банки, и сделайте правильный выбор.

Вконтакте

Одноклассники

Мой мир

Нравится статья? Оцени и поделись с друзьями в соцсетях!

Можно ли второй раз рефинансировать кредит?

В последний год спрос на рефинансирование кредитов заметно упал. Это и не удивительно: так как ставки на кредиты вновь повысились, подскочили и ставки на рефинансирование. В итоге людям, которые брали кредиты за два-три года до этого, стало просто невыгодно перекредитовываться. На днях ЦБ РФ снова снизил ключевую ставку, соответственно, ставки на кредиты плавно поползли вниз, потянув за собой и рефинансирование.

Так как одной из ведущих государственных программ обозначено доступное жилье, подразумевающее низкие ставки на жилищные кредиты, есть смысл полагать, что осенью регулятор снова снизит ключевую ставку – ставку рефинансирования, — и к концу года она может опуститься ниже семи процентов. То есть, уже в следующем году ипотеку (при сохранении всех благоприятных обстоятельств и самом положительном сценарии) можно будет взять за 7% годовых. Примерно по этой же ставке и рефинансировать уже существующую ипотеку и другие виды кредитов.

В чем смысл рефинансирования

Банки очень любят рефинансирование за то, что это почти безрисковый вид кредита – клиенты отбираются надежные, шанс, что человек просто перестанет платить ничтожен. По факту, одобряя рефинансирование, кредитная организация получает еще одного надежного клиента, который ежемесячно приносит им прибыль.

Клиент, с другой стороны, тоже доволен: ставка по его кредиту стала ниже (как и переплата), несколько существующих кредитов можно свести в один и платить только по нему, один раз в месяц, при рефинансировании часто можно получить дополнительный кредит, который уже будет включен в ежемесячный платеж.

Рефинансирование: требование к клиенту

Во всех банках требования к клиентам немного разнятся. Но в общем они выглядят примерно так: по всем своим кредитам вы должны платить не менее года (по ипотеке – не менее трех лет), не задерживать и не пропускать платежи, иметь стабильный официальный доход. В общем-то, это все.

Плюсы рефинансирования:

- Сведение всех кредитов в один со снижением процентной ставки.

- Вы меньше переплатите за кредиты.

- Часто банки предлагают дополнительные деньги наличными, они также будут включены в ежемесячный платеж.

- Иногда рефинансировать свою ипотеку можно в том же банке: у некоторых кредитных организаций есть услуга «снижение процентов». В этом случае идти в другой банк и собирать документы не придется.

Как подсчитать, выгодно ли рефинансировать кредит

Заниматься рефинансированием выгодно только в одном случае – если сумма переплаты значительно сократится. Например, вы уже три года платите ипотеку под 13%. Сумма ваших переплат банку по завершению кредита составит пять миллионов. Однако, если вы сейчас рефинансируете кредит под 10%, то переплата сократится до трех миллионов. При сохранении суммы платежа, вы сможете выплатить кредит за жилье на несколько лет раньше.

Чтобы точно подсчитать все «за» и «против», лучше обратиться к специальному калькулятору.

Можно ли рефинансировать рефинансированный кредит

Если ставки продолжат снижаться, люди, которые в прошлом году рефинансировались под 12-13% также захотят снизить ставки. И это нормально! Возникает вопрос: можно ли рефинансировать рефинансированный кредит? Наш спецкор позвонил сразу в несколько банков, и ответ везде был положительный.

Рефинансировать ранее рефинансированный кредит можно в любом банке. Единственное условие – банки не рефинансируют кредиты, которые были ранее рефинансированы у них. Например, вы рефинансировались пару лет назад в одном банке. Но увидели, что в другом банке ставка сейчас ниже той, по которой вы платите. Другой банк с удовольствием снизит для вас ставку, если вы платите по кредиту от полугода и платите без просрочек.

Рефинансирование кредитов — банковская услуга, которая подразумевает оформление нового займа с целью погашения старой задолженности. В результате проведенной манипуляции уменьшается размер переплаты и сумма ежемесячного платежа. Заемщик снижает финансовую нагрузку и избегает начисления штрафов со стороны банка. Вопрос в том, через сколько времени можно сделать рефинансирование кредита, на каких условиях предоставляется услуга, какие виды займов доступны для перекредитования. Эти и другие моменты рассмотрим в статье.

Рефинансирование кредитов — банковская услуга, которая подразумевает оформление нового займа с целью погашения старой задолженности. В результате проведенной манипуляции уменьшается размер переплаты и сумма ежемесячного платежа. Заемщик снижает финансовую нагрузку и избегает начисления штрафов со стороны банка. Вопрос в том, через сколько времени можно сделать рефинансирование кредита, на каких условиях предоставляется услуга, какие виды займов доступны для перекредитования. Эти и другие моменты рассмотрим в статье.

Через сколько можно сделать рефинансирование, как добиться выгоды?

Чтобы получить выгоду от перекредитования, стоит учесть следующее:

- рефинансирование не стоит осуществлять, если прошло больше 50% общего срока кредита. Как правило, график платежей имеет аннуитетный характер, поэтому к этому времени «львиная» доля процентов выплачена, а «тело» кредита почти не изменилось. Если сделать перекредитование, на новую сумму снова будут начисляться проценты, а переплата окажется еще выше;

- лучшее время для рефинансирования кредита, наступает через полгода после его оформления;

- до планового погашения должно оставаться от 6 месяцев и более;

- процентная ставка по новому займу ниже минимум на 2 пункта.

Какие кредиты можно рефинансировать?

Финансовые учреждения борются за каждого клиента, что приводит к улучшению условий:

- увеличивается время, на какое можно сделать рефинансирование;

- снижаются процентные ставки;

- становятся лояльными требования банков;

- упрощается погашение старого кредита (новое финансовое учреждение самостоятельно переводит средства).

Возможный срок взятия кредита для рефинансирования зависит от типа погашаемой задолженности. К примеру, перекредитование ипотеки выполняется на срок до 30 лет, автокредита или потребительского займа — до 7-10 лет и так далее. Заключение нового договора с банком позволяет снизить процентную ставку и размер ежемесячной выплаты, а также продлить или сократить время договора. Но при наличии запрета на досрочное погашение выплатить долг в другом банке за счет рефинансирования не получится.

Рефиансирование подразумевает оформление нового соглашения с другим или тем же финансовым учреждением, где получен кредит (при наличии такой возможности). При выборе стоит ориентироваться на условия банка — ставку, требования и срок (на сколько месяцев можно сделать рефинансирование кредита для старого займа). Если в банке не предусмотрена программа перекредитования, услуга вряд ли будет выгодной для клиента.

Сегодня заемщик вправе рефинансировать следующие виды кредитов (в зависимости от банка):

- Ипотека.

- Потребительский займ.

- Задолженность по кредитным картам.

- Автокредит.

- Долги по дебетовым картам с овердрафтом и другие.

Перед оформлением сделки стоит учесть, через какое время после перекредитования можно подать на новое рефинансирование. Некоторые финансовые учреждения, если клиент пользовался такой услугой ранее, не идут на сделку или требуют выжидания конкретного срока — от года и более.

Если клиент правильно подобрал банк, результат оформления нового договора:

- Улучшение условий (уменьшение ставки, изменение графика выплат и так далее).

- Объединение нескольких задолженностей в один кредит, что упрощает проведение выплат.

- Замена валюты платежа (характерно для ипотечных кредитов, которые оформлены до инфляции рубля).

- Снятие обременения с залогового имущества. К примеру, если клиент оформил автокредит, после перекредитования он погашает старый долг за счет потребительского займа, а обременение с залога (автомобиля) снимается.

Как происходит рефинансирование кредита?

Алгоритм оформления нового займа имеет индивидуальные особенности для каждой кредитной организации, но структура остается неизменной:

- Выбираем новый банк и подаем заявку. Этот шаг подразумевает изучение рынка действующих предложений, сравнение условий и выбор подходящего варианта. Чтобы убедиться в эффективности рефинансирования в другом финансовом учреждении, стоит выполнить расчет с помощью онлайн-калькулятора.

- Передаем требуемый пакет бумаг и ожидаем решения банка. Кредитор анализирует заемщика на соответствие требованиям и условиям, после чего дает ответ. В ряде случаев требуется передача 2-НДФЛ (подтверждение дохода), второго документа, справки с работы и так далее.

- Заключаем договор.

После прохождения процедур новое финансовое учреждение погашает долг в старом банке путем перечисления требуемой суммы по указанным реквизитам. Возможны ситуации, когда новый кредит превышает размер задолженности. В таком случае разница зачисляется на карту и используется по желанию клиента.

Если услуга оформлялась под залог недвижимости, обеспечение перерегистрируется на нового кредитора. До этого момента процентная ставка будет выше из-за необеспеченности займа. Как только залог переоформлен, процент снижается до минимального уровня (при условии выполнения других требований финансового учреждения).

Бывает и другая ситуация, когда предмет залога в старом банке освобождается от обременения, если новый кредит является беззалоговым. Такая возможность часто имеет место при рефинансировании автокредита за счет потребительского займа.

Условия рефинансирования кредита

При оформлении перекредитования стоит учесть условия и требования кредитной организации.

Главные условия рефинансирования:

- Срок действия кредита не меньше 3-х месяцев. Если период рефинансируемого займам 3 месяца и менее, банк с большой вероятностью откажет в предоставлении услуги. В некоторых кредитных учреждениях требования более строгие — от полугода и более.

- Задолженность вовремя погашалась в течение последних 12 месяцев.

- До завершения срока действия договора осталось от 3-х месяцев и больше.

- Величина процентной ставки — от 9-9,5% в зависимости от вида займа, который подлежит перекредитованию. Более низкий процент свидетельствует о снижении ежемесячных выплат и экономии. Переплата за весь период также будет ниже.

При оформлении рефинансирования стоит учесть требования, предъявляемые к клиентам. В зависимости от кредитного учреждения они корректируются, но зачастую имеют следующий вид:

- Возраст на момент оформления — от 21 года до 65 лет.

- Стаж работы от полугода на последнем рабочем месте.

- Наличие стационарного телефона (для некоторых банков).

Из документов требуется:

- Паспорт (военный билет).

- Бумаги, подтверждающие доход (как пример, справка 2-НДФЛ).

- Привлечение поручителя (не всегда).

- Бумаги по рефинансируемому займу.

В последнем пункте подразумевается передача графика выплат, копии кредитного соглашения, справки из старого банка о размере долга и другой информации. Если речь идет об ипотеке, потребуются бумаги на недвижимость (объект залога).

Рефинансирование кредита имеет несколько вариантов:

- Деньги выдаются только для выплаты оставшейся части долга.

- Перекредитование производится в полном объеме.

- Размер займа превышает сумму, которая требуется для погашения.

Учтите, что наличие просроченного долга по рефинансируемым обязательствам снижает шансы получения нового кредита.

Итоги

Перед принятием решения стоит взвесить «за» и «против», выполнить расчеты. Даже при большой разнице в процентной ставке рефинансирование может быть невыгодным. Например, если кредит оформлен на 5 лет, а в течение 2,5 лет заемщик выплачивает проценты, а после этого «тело» кредита. Следовательно, если половина срока кредита прошла, в услуге нет смысла. Чтобы получить наибольший эффект, перекредитование должно осуществляться в первой половине срока кредитования.

Статьи — Сделано

Все слышали о рефинансировании, но что оно представляет собой на самом деле? Как сделать его повторно? Какие документы потребуются и куда стоит обращаться? Отвечаем детально на все вопросы

Что такое рефинансирование ипотеки?

По сути, это перекредитование. Банк выдает ссуду, которая полностью покрывает прошлый кредит, и который вы выплачиваете на более выгодных условиях. Например, по меньшей процентной ставке. Выгодно ли это? Еще бы.

Важно помнить, что рефинансирование можно делать как в «родном» банке, выдавшем первый кредит, так и в любом другом. Почти в каждом офисе можно найти брошюрки с программами рефинансирования на выгодных условиях.

Важно! Банк – не благотворительная организация. На рефинансирование «своих» кредитов он идет неохотно — это невыгодно.

Как рефинансировать ипотеку?

Для начала нужно отправить запрос о возможности понижения ставки. Есть небольшой шанс, что банк ответит согласием, и тогда проблем со сбором документов будет меньше. А что делать, если отказали? Менять банк.

Изучите предложения от крупных «конкурентов». Почти все банки предлагают рефинансировать чужие кредиты на разных условиях. Не торопитесь отправлять заявку в первый попавшийся банк. Лучше вооружитесь калькулятором и интернетом.

Для сравнения условий используйте сайты-агрегаторы вроде banki.ru или sravni.ru. Там же можно сравнить рейтинги финансовых организаций, почитать обзоры и отзывы.

После того, как определились с тремя-четырьмя «лидерами», стоит заглянуть на сайт компании для уточнения деталей, а потом сходить в офис и задать сотрудникам пару каверзных вопросов:

-

Какие последствия могут наступить за просрочку платежей?

-

Что еще считается нарушением договора?

-

В каких случаях может вырасти ставка по кредиту?

-

Бывают ли случаи, когда банк «просит» выплатить кредит в сжатые сроки?

-

Как можно вносить платежи?

-

Что с досрочным погашением кредита? Возможно ли оно, что потребуется сделать для этого?

-

Есть ли в договоре иные требования (например, ежегодно приносить справку о доходах)?

Все эти вопросы в стандартных рекламных брошюрках не освещаются.

Комплексный ремонт квартир под ключ

Всё включено

В стоимость ремонта входит всё: работы, материалы, документы.Без вашего участия

После согласования проекта мы беспокоим хозяев только при сдаче ремонта.Цена известна заранее

Стоимость ремонта фиксируется в договоре.Фиксированный срок ремонта

Ремонт квартиры под ключ за 3,5 месяца. Срок закреплен в договоре.

Потом можно отправлять заявку на рефинансирование. Заполнять бланк можно как в том же офисе, так и на сайте организации.

Важно! Банк вправе отказать в рефинансировании ипотеки без объяснения причин. То, что вам выдали кредит в одном банке, не значит, что второй будет тоже доверять вам.

После предварительного одобрения у вас будет два-три месяца на сбор пакета документов.

Какие документы нужны для рефинансирования ипотеки?

Как правило, пакет документов примерно одинаков для любого банка. Исключения встречаются, но редко. Итак, потребуется принести в офис:

-

Паспорт (копия).

-

СНИЛС (копия).

-

Документы на квартиру (выписка из ЕГРН, договор купли-продажи).

-

Технические документы на квартиру (получить можно в Бюро технической документации).

-

Документы по первому кредиту.

-

Справки, подтверждающие доход .

-

Выписка из домой книги.

-

Выписка из финансово-лицевого счета квартиры (не должно быть долгов по коммунальным платежам).

-

Справка о реквизитах из «старого» банка.

-

Анкета для оформления страховки

-

Отчет об оценке квартиры.

Оценку квартиры проводит оценщик. Банк предоставляет список – вы делаете выбор.

После окончательного одобрения нужно обратиться в «первый» банк с заявлением о досрочном погашении кредита. «Новый» кредитодатель переводит деньги на указанный счет, а вы начинаете оплачивать стоимость жилья с процентами по сниженной ставке.

Как часто можно делать рефинансирование ипотеки?

Почему вообще делают рефинансирование ипотеки? Все дело в ставке. С одной стороны, банку выгодно «заманить» нового клиента, выдав ему кредит под меньший процент. С другой, выгода займодателя очевидна – если пять лет назад он брал ипотеку под 12-15% годовых, то сейчас можно найти варианты под 8-9%. Это выгоднее и хорошо экономит бюджет.

Как часто можно делать рефинансирование ипотеки? Формально – сколько угодно. Законодательных ограничений не существует. Впрочем, все равно существует ряд требований к заемщику, которые формально ограничивают возможности рефинансирования:

-

Прошло более 180 календарных дней с даты заключения договора.

-

До погашения ипотеки осталось не менее 90 дней.

-

Кредитный договор ни разу не был реструктурирован (поэтому совет: если выбираете – реструктуризация или рефинансирование, рассчитайте все дважды, обратного пути уже не будет).

-

На момент рефинансирования нет просрочек в платежах.

-

Весь последний год платежи вносились своевременно и без задержек.

Обратим внимание еще раз – банк может посчитать вас ненадежным заемщиком. На кредитной истории отказы в рефинансировании не скажутся, но увидеть их можно – на портале (или в приложении) «Госуслуги».

На что потратить сэкономленные деньги?

После рефинансирования ипотеки ваш бюджет почувствует разницу – ежемесячные выплаты резко уменьшатся. При этом слишком расслабляться в первое время не стоит.

Эксперты рекомендуют откладывать «освободившиеся» деньги в качестве подушки безопасности. Расчет тут прост – вы уже привыкли жить на более скромные средства, а «излишек» будет лежать на счету, приносить небольшие проценты и принесет уверенность в завтрашнем дне

Логика тут проста – вы всегда можете заболеть или лишиться работы. В таком случае придется или реструктурировать ипотеку (а сделать это достаточно сложно) или уходить на «ипотечные каникулы», а этим правом можно воспользоваться лишь раз за весь период выплат.

В этом случае пригодится «подушка» — в идеале, ее должно хватать на две-три ипотечные выплаты. За это время вы сможете найти новый источник дохода.

Второй разумный ход – вложить сэкономленные средства в качественный комплексный ремонт. Замените искрящую проводку, пованивающую канализацию, выровняйте стены и пол, оклейте детскую безвредными для здоровья материалами. Если обратитесь в надежную компанию – получите не только качественный ремонт по одобренному проекту, но и гарантию – если в течение двух лет что-то сломается или отклеится, компания все исправит за свой счет. Хорошо выполненный капитальный ремонт будет радовать долгие годы, а правильно выполненная черновая его часть гарантирует – когда решитесь на второй, потратите на него намного меньше – косметический в разы дешевле капитального.

Итак, сколько же раз можно рефинансировать ипотеку? В законе не указаны ограничения. Рефинансировать можно столько раз, сколько на это согласятся банки. Главное – не остаться в минусе, так как во многих договорах есть пункт о штрафах и пенни за досрочное погашение ипотеки. Перед подачей документов подумайте несколько раз и посчитайте, сколько вы сэкономите, сменив банк.

Не каждый хочет рефинансировать

Ипотечные платежи являются крупнейшими периодическими ежемесячными расходами во многих домохозяйствах США, что является одной из причин, по которой страна переживает мини-бум рефинансирования.

Текущие ипотечные ставки упорно остаются низкими и домовладельцы, осуществляя свое право на дом кредита рефинансирования.

Однако возможность рефинансирования будет доступна не каждому.В качестве примера вы можете быть самостоятельно занятым или работающим через налоговое удержание.

Хорошей новостью является то, что — даже без рефинансирования — есть способы сэкономить на ипотеке.

Подтвердите свой новый курс (28 июля 2020 г.)Вы можете внести изменения в свой платеж

Срок ипотечного кредита обычно составляет 30 лет. В течение этих лет сумма процентов, которую вы платите, накапливается (и может стать довольно большой).

По сегодняшним ставкам по ипотечным кредитам, для 30-летнего обычного кредита с фиксированной ставкой и лимитом ипотечного кредита в 2016 году в размере 510 400 долларов потребуется около трехсот тысяч долларов в виде процентных платежей для выплаты кредита.

Это большой интерес, чтобы заплатить.

Эти три метода, приведенные ниже, не уменьшат ваш платеж сегодня , но они принесут значительную долгосрочную экономию за счет снижения основного баланса вашего кредита.

Чем меньше ваш баланс, тем меньше процентов вы будете платить банку.

В любое время года вы имеете право «предоплатить» свою ипотеку. Вы выполняете это, выплачивая вашему кредитору второй отдельный платеж в дополнение к вашему регулярному платежу.

По сегодняшним ставкам, делая только один дополнительный платеж в год, вы уменьшите срок вашего кредита примерно на 4 года.

Умножьте 4 года выплат на сумму основного долга + причитающиеся проценты, и вы получите представление о том, сколько денег может сэкономить один дополнительный платеж в год.

«Округлять» платеж по ипотеке каждый месяц

Каждый месяц, когда должен быть выплачен ипотечный кредит, округляйте до ближайшей сотни долларов. Если ваш платеж составляет 1450 долларов, отправьте кредитору еще пятьдесят долларов.

Когда ваш платеж будет получен, ваш кредитор будет применять дополнительные денежные средства, выплачиваемые на ваш основной баланс, что уменьшает ваши долги. Это сокращает общую сумму вашего кредита и, опять же, экономит ваши деньги.

Сводка не будет иметь тот же эффект, что и внесение дополнительного платежа в год, но вы значительно увеличите свои долгосрочные расходы.

Округление может сократить срок вашего кредита на два года или более, в зависимости от размера вашего кредита и того, сколько лет остается в вашем сроке.

Введите двухнедельный план выплаты ипотеки

Многие кредиторы предлагают двухнедельный план выплат по ипотечному кредиту, с помощью которого вы можете производить платежи по кредиту каждую вторую неделю, а не один раз в месяц.

В году 52 недели, что соответствует 26 «полуплатежам», что равняется 13 «полноплатежам», что делает двухнедельные программы похожими на один дополнительный платеж в год.

Стоит ли раз в две недели ипотечные программы от вашего кредитора? Как правило, не.

Внесите изменения в структуру вашего кредита

Изменение ипотечного платежа дает долгосрочную экономию, но что делать, когда вам нужна помощь сегодня?

Вот несколько методов, которые могут вам помочь.

Обратитесь к своему кредитору, чтобы отменить ипотечную страховку

Если вы использовали ссуду с низким первоначальным взносом на момент покупки или использовали обычный кредит с процентной ставкой менее 20%, вероятно, вы платите частную ипотечную страховку (PMI).

PMI не всегда, тем не менее — особенно потому, что цены на жилье выросли.

Рост стоимости дома уменьшает отношение кредита к стоимости (LTV) дома и может привести к тому, что вы сможете отменить свой PMI, как только прямо сейчас.

Первый шаг — связаться с вашим текущим кредитором и попросить удалить ваш PMI. Ваш кредитор либо удовлетворит этот запрос, либо отклонит его.

Если запрос отклонен и вы хотите продолжить, у вас есть три варианта:

- Сократите свой LTV до 78% с помощью единовременного платежа. Ваш PMI будет отменен.

- Добавьте в свой дом функцию повышения стоимости и оцените дом.

- Запрос новой оценки дома. Если LTV ниже 78%, ваш PMI отменяется.

Обратите внимание, что для отмены PMI может потребоваться телефонный звонок в ваш банк. Делайте заметки по каждому звонку, если вы разговариваете с несколькими представителями банка.

Оформить заявку на изменение кредита

Если вы не можете позволить себе ежемесячные платежи по ипотечному кредиту и рискуете отстать в оплате, обратитесь к своему кредитору как можно скорее — вы можете иметь право на изменение кредита.

Модификация кредита — это процесс изменения условий кредита без рефинансирования, и кредиторы часто работают, чтобы помочь нуждающимся домовладельцам.

Правительство стимулирует банки к участию в программе модификации, поэтому не забывайте об этом.

Подать заявку на снижение налогов на недвижимость

По данным Национального союза налогоплательщиков, до 60% домов в США переоценены, что означает, что большинство домовладельцев в США платят слишком много налога на недвижимость.

Существует формальный процесс обжалования оценки вашего дома. Проконсультируйтесь с вашим окружным правительством или другим местным налоговым органом.

Вы можете уменьшить свой налоговый счет на 10% и более.

Каковы сегодня ставки по ипотечным кредитам?

С низкими ставками по ипотечным кредитам, есть широкие возможности для рефинансирования. И вы не можете знать, будете ли вы одобрены, пока не попробуете подать заявку.

Получите текущие ставки по ипотеке прямо сейчас. Ваш номер социального страхования не требуется, чтобы начать работу, и все цитаты поставляются с доступом к вашим кредитам по ипотечным кредитам.

Подтвердите свой новый курс (28 июля 2020 г.) ,  Резюме: до 2018 года по-прежнему требуется очень много времени, чтобы получить квалификацию для получения новой ипотеки или рефинансировать ипотеку через банки кирпичей и кирпичей. Вам необходимо собрать все документы и получить здоровый доход W2 или два года дохода 1099. Лучшее, что может сделать каждый, — это получить бесплатные котировки онлайн с ипотечного рынка, такого как LendingTree, и принести эти надежные котировки в ваш существующий банк, чтобы они конкурировали за ваш бизнес.Это то, что я сделал, и это сработало. Вот история об одном из моих предыдущих рефинансирования ипотеки.

Резюме: до 2018 года по-прежнему требуется очень много времени, чтобы получить квалификацию для получения новой ипотеки или рефинансировать ипотеку через банки кирпичей и кирпичей. Вам необходимо собрать все документы и получить здоровый доход W2 или два года дохода 1099. Лучшее, что может сделать каждый, — это получить бесплатные котировки онлайн с ипотечного рынка, такого как LendingTree, и принести эти надежные котировки в ваш существующий банк, чтобы они конкурировали за ваш бизнес.Это то, что я сделал, и это сработало. Вот история об одном из моих предыдущих рефинансирования ипотеки.

Наконец-то, мое последнее рефинансирование по ипотечному кредиту теперь закрыто! В конце все выглядело очень рискованно после того, как PG & E бросили мне пару гранат, которые побили мой кредитный рейтинг на ~ 100 баллов из-за неоплаты $ 8 от моих арендаторов три года назад. Увы, Humvee смог выдержать взрыв от корпоративного зла и вернуться на базу!

Рефинансирование ипотечного кредита началось 20 января 2015 года, когда я услышал, как коллега сказал, что он только что заблокировал 5/1 ARM только для 2.75%. Эхх? Осенью 2014 года я только что рефинансировал свой собственный ARM 5/1 до 3,125% с 3,625%, и я тоже хотел танцевать мамбо! Я недоверчиво позвонил в Ситибанк, чтобы узнать, смогу ли я получить то же предложение, что и мой коллега, с учетом всех комиссионных, и они сказали абсолютно! Фактически, уже на следующий день мой банкир позвонил мне и сказал, что они могут дать мне 2,625% с учетом всех сборов. Да, детка, да!

Ипотечный кредит рефинансирования САГА

Будучи клиентом Citibank Gold более десяти лет, я был абсолютно уверен, что мое рефинансирование ипотеки будет проходить.В конце концов, всего три месяца назад я прекратил рефинансирование ипотеки с ними. У них были все мои документы и доступ ко всем моим аккаунтам. Легко peasy правильно? Что может пойти не так?

Сага об ипотечном кредите: первые 30 дней

Прошло 30 дней с момента блокировки кредита, прежде чем я получил любых запросов на документы. Были запрошены обычные подозреваемые:

* 2011 W2 форма

* Последние 2 платежных квитанции

* Распечатка активов с банковских счетов или только одного, если на нем было более 250 000 долларов США

* Полис страхования жилья

Я действительно думал, что им это не нужно, так как они ждали 30 дней, чтобы связаться со мной для получения этой информации.Не проблема, я отправил все документы по их внутренней почте, так как мой факс был сломан.

В течение этого периода времени я получил три оценки добросовестности (GFE), в которых были рассмотрены условия кредита, и два отчета о кредитных рейтингах, которые показали, что я находился в диапазоне 790–800, как и ожидалось, поскольку это то, что было сейчас 4,5 месяца назад во время мой последний рефинанс.

Сага об ипотечном кредите: дни 30-60 — бычье назначение данных

После отправки всех моих документов я ничего не слышал от Ситибанка в течение следующих двух недель.Не спеша, я занимался своими делами, пока не понял, подожди минутку. Разве нам не нужно проводить еще одну оценку, поскольку отчет об оценке годен только в течение 90 дней?

Я стрелял в своих представителей Ситибанка по электронной почте с просьбой об оценке, и они сказали, что я нуждаюсь в них, и что они ответят мне. Я спросил их, почему они так долго, и они ответили, что их резервное копирование из-за всех покупок. Бычий индикатор! Если вы предлагаете купить дом, вы, как правило, хотите, чтобы продавец принял его быстро и безболезненно.Это обычно означает максимум закрытия 30-45 дней. Я, конечно, понимаю, что Ситибанк расставляет приоритеты по кредитам на покупку, а не по рефинансированию.

Ситибанк, наконец, вернулся ко мне на 55 день и подтвердил, что необходима оценка. Отлично, еще $ 900 860 $ из окна, но Ситибанк хорошо справлялся со стоимостью. Оценка всегда сложная часть, потому что в настоящее время банк будет кредитовать до 80% от стоимости дома, например. 80% LTV = 800 000 долларов США за дом на 1 000 000 долларов США. Я не слишком волновался, так как рефинансирование раньше, мой LTV был на 60%, но никто не знает.Я написал пост под названием «Сладкие разговоры о вашем домашнем оценщике окупаются», в котором содержатся некоторые советы для тех, кто обеспокоен.

Оказывается, на этот раз домашнему оценщику даже не пришлось приходить ко мне домой! Оценщик только что отправил электронное сообщение в Ситибанк, оценив его по совпадению на ту же сумму, что и 4,5 месяца назад! Какая отличная работа! Если вы хотите сделать банк, станьте оценщиком дома! Вы, по крайней мере, сделаете шесть цифр без проблем, так что не жалуйтесь всем, кто зарабатывает меньше!

Сага об ипотечном кредите. День 60-75. Ничего не происходит!

Несмотря на то, что Ситибанк оплачивает сбор за оценку дома в 860 долларов, я действительно оплачиваю его косвенно через более высокую ставку.В рефинансировании ипотеки нет бесплатного обеда. Когда они говорят, что все комиссии включены, банк уже выпекает их собственные поля. Следовательно, те люди, которые чувствуют себя виноватыми в получении страховки по безработице, даже если у них есть средства, не чувствуют себя виноватыми! Просто знайте, что ваш работодатель уже выпекает вашу зарплату для учета страховки по безработице, которую они должны платить. Собери и собери с гордостью!

Прошло еще две недели, и теперь я волнуюсь. Сегодня 75-й день, и в этот раз я получаю еще три отчета о достоверности веры и еще одно обновление кредитного рейтинга.Процесс убивает деревья неэффективно! Я полагаю, что отправка GFE — хороший способ защитить клиента, но за последние 75 дней ставка и сумма кредита не изменились, поэтому я не знаю, почему они продолжали присылать мне эти документы. Вычитая, я понимаю, что их плата постоянно менялась. Интересный.

Сага о ссуде заклада: дни 75-85 — Дерьмо поражает поклонника и разбрызгивает!

К 76-му дню я совершенно недоволен тем, что WTF продолжает рефинансировать ипотеку.10-летняя доходность выросла с 1,85%, когда я закрылся, до 2,3%, и я волновался. Действительно ли мое рефинансирование по ипотечным кредитам не пройдет? я начинаю удивляться. Я продолжал думать, что это была пустая трата времени, и начал готовиться к худшему, продолжая с моим показателем 3,125%.

Мой сотрудник по ипотечным кредитам связывается со мной и говорит, что мне нужны следующие дополнительные документы для страховщика:

* Заявление о страховании жилья с контактным лицом и номер займа

Достаточно справедливо, но почему вы не спросили меня об этом в первые 45 дней?

Примерно на 80-й день мне наконец-то позвонил мой ипотечный офицер на работе.Так случилось, что в тот день я играл в гольф, и мой помощник сказал, что я не работаю (в тот день). Мой ипотечный офицер понял, что я больше не работаю на своей работе, и отправил мне электронное письмо с заголовком «СРОЧНО: Пожалуйста, немедленно ответьте!» Забавно, увы, они чувствуют срочность, потому что осталось всего 10 дней, пока мы не потеряем невероятную блокировку в 2,625%!

Мой сотрудник по ипотечным кредитам поднимает трубку и говорит: « Мы не можем пройти рефинансирование вашего ипотечного кредита, если вы больше не работаете!» Какого черта? То, что я беру выходной для игры в гольф, еще не значит, что я больше не работаю.Я работаю над своим 2-железным жало, леди! ”

Она успокоилась и рассказала о новостях о разрушительном 100-балльном кредитном балле из-за крайне неплатежеспособного платежа PG & E Utility от 2009 года. Вы можете прочитать обо всей истории в «Корпоративной жадности PG & E убила семью и друга моего друга» Кредитный рейтинг».

Через 80 дней я разозлился на них, которые так долго ждали, чтобы начать. Аманда подразумевала в нашем разговоре, что рефинансирование по ипотечному кредиту было почти равно .Я написал ей длинное электронное письмо, в котором говорилось, что это неправильно с их стороны. Я являюсь хорошим клиентом более 10 лет, никогда не опаздывал, рекомендовал им более 30 клиентов, и у меня достаточно денег в банке, чтобы погасить весь основной кредит ради бога! Каким образом просроченная оплата за 2009 год может возникнуть только сейчас, а не во время последнего рефинансирования в 2011 году?

Вошел старший офицер по ипотечным кредитам и заверил меня, что рефинансирование ипотеки пройдет. Я поговорил с PG & E и сказал им, что этот штраф за просрочку платежа был вопиющим, и они согласились отправить мне и моему банку «Ясное кредитное письмо» с указанием, что просрочка погашена, и связались со всеми кредитными агентствами, чтобы снять штраф.Старший сотрудник ипотеки даже позвонил в PG & E, чтобы ускорить процесс. Хорошая работа Ситибанка!

Сага Ипотечный Кредит: День 85-90 — Элоха Эмансипация

Сага Ипотечный Кредит: День 85-90 — Элоха Эмансипация

Сага Ипотечный Кредит: День 85-90 — Элоха Эмансипация

Сага Ипотечный Кредит: День 85-90 — Элоха Эмансипация Несмотря на то, что я знал, что мы приближаемся к 90-дневному пределу закрытия, я решил воспользоваться трехдневной продажей Hawaiian Airlines и купить билет в оба конца в Гонолулу за 328 долларов, включая налоги и сборы. Это безответственно с моей стороны? Немного упрямый и рискованный? Да.

Я не собирался позволять этой саге по рефинансированию ипотеки разрушать мои планы о развлечениях.Помните, что зарабатывать деньги и экономить деньги — это способ улучшить образ жизни. Сидеть без дела, крутя мои пальцы в Сан-Франциско, ожидая Ситибанка, в то время как я мог бы быть на Гавайях, играя в гольф, и серфинг не имеет смысла.

Я сказал своему ипотечному офицеру и ее начальнику, что я еду на Гавайи, и что если они захотят, чтобы я подписал документы, я сделаю это, когда вернусь через неделю. Кроме того, они могли бы отправить нотариуса в мое место жительства на Гавайях, чтобы завершить процесс. Он решил не ждать еще неделю и нанял нотариуса за 175 долларов за их счет, чтобы встретить меня у меня! Теперь это сервис!

Сага о ссуде под залог: день 90-97 — фальшивая голова кокоса

Когда появился нотариус, она показала мне мое расчетное заявление и попросила у кассира чек на проценты, причитающиеся за остаток месяца.Какой? Никто из Ситибанка не сообщил мне о необходимости кассового чека и этой суммы денег. Ну угадай что? Ситибанков нет на всех Гавайях! Нет также Банка Америки или любого другого банка по этому вопросу. Только гавайские банки по протекционистским причинам.

Я не могу легко перевести деньги онлайн (выяснил, как это сделать позже) или заставить моего частного банкира сделать это, потому что я должен отправить им по факсу (а не по электронной почте) подписанное письмо со всеми инструкциями. Я не собираюсь тратить еще час своего времени на посещение Кинко или еще где-нибудь, чтобы это сделать.

Вместо этого я сказал Ситибанку и названной компании, что им придется ждать еще 5 дней, пока я не вернусь в Сан-Франциско, прежде чем они смогут официально закрыть кредит. Завершающий чек в Ситибанке бросил мяч, не просмотрев мое последнее заявление со мной по телефону или по электронной почте, и указал необходимый чек кассира, который я должен был принести. Подробности люди, детали!

К этому времени я просто смеялся. Что еще 5 дней? подумал я про себя.Время, чтобы заставить их вспотеть, учитывая ожидание, и страх перед вещами не проходит через вашу голову после трех месяцев для заемщика. В итоге, потребовалось 97 дней, чтобы завершить рефинансирование по ипотечному кредиту. Я должен получить чеки от Ситибанка из-за перерасхода. Затем мне нужно будет настроить учетную запись в Интернете, чтобы выполнить автоматический перевод, чтобы мне никогда не приходилось думать об оплате.

ОТДЫХА ОТ РЕФИНАНСИРОВАНИЯ ИПОТЕЧНОГО КРЕДИТА

Мы прошли долгий путь с момента замораживания кредитов в 2008-2009 годах.Вот резюме того, где мы находимся и куда идем:

* Банки снова кредитуют, , но они обременены новыми правительственными правилами и положениями, которые призваны защитить заемщика. Документы 10 Good Faith Estimate являются наиболее очевидным примером того, как все изменилось. В прошлом у меня был только один. Обращаясь к нотариусу, выясняется, что наше великолепное правительство ввело это правило GFE в 2011 году, поэтому в любое время, когда меняется даже копейка, они должны отправить новый многостраничный документ через FedEx / UPS.Это хорошо для потребителей, так как мы надеемся, что мы, потребители, читаем GFE и указываем на расхождения.

* До финансового кризиса 2008 года рефинансирование ипотеки занимало в среднем 30-40 дней. Вскоре после финансового кризиса в 2010 году рефинансирование ипотеки заняло 50-65 дней. После разговора с несколькими друзьями, которые также занимаются рефинансированием, и изучения моего собственного опыта, похоже, что рефинансирование ипотеки занимает 80-90 дней +++. Аманда, мой сотрудник по ипотечным кредитам, сказал, что они зарезервированы, и большая часть их рефинансирования занимает более 90 дней! Один друг, который рефинансирует Ситибанк, сказал, что он находится на седьмом месяце своего рефинансирования ипотеки!

* Кредит на сумму 80% в настоящее время является отраслевым стандартом. Я не знаю ни одного банка, который кредитует более 80% стоимости вашей собственности. Это хорошо для всех нас в долгосрочной перспективе, так как отсеивает ослиц, которые чрезмерно используют рычаги, обвиняет других людей в неспособности выплатить их долги и в конечном итоге причиняет вред всем нам в этом процессе. Проблема для некоторых заключается в том, что им нужно придумать рефинансирование, чтобы получить коэффициент LTV до 80%.

* Дешевые деньги становятся дешевле. Когда я рефинансировал осенью 2014 года, 10-летняя доходность была на том же уровне, что и при моем рефинансировании 20 января 2015 года, около 1.88%. Это означает, что спрэды сузились, учитывая, что моя ипотечная ставка сейчас составляет 2,625% против 3,125%. Банки готовы кредитовать более агрессивно с более низкой маржой, чем в прошлом году. Это хорошо для экономики, если заемщики кредитоспособны.

* Люди, которым не нужно рефинансировать, получают рефинансирование. Это закон непреднамеренных последствий. Только если у вас отличный кредит (от 720 до 740+) и LTV 80%, вы сможете рефинансировать. Если у вас нет работы, вам трудно делать ежемесячные платежи, у вас есть ипотечный ипотечный кредит и плохой кредит, банки вам не будут давать кредиты. Если бы сегодня вы могли получать такую же ставку, как и новые заемщики, вы бы с готовностью заплатили свою ежемесячную закладную е, думаете вы сами. Поскольку вы не можете этого сделать, вы также можете объявить дефолт банку и правительству: Up yours ! Теперь цикл начинается.

* Богатые станут еще богаче. От частных лиц до частных фондов недвижимости, те, у кого есть капитал, покупают недвижимость массово прямо сейчас. Они понимают, что рентная доходность в 8% против ставки заимствования в 3% — это большая прибыль, чтобы заработать, пока они ждут прироста капитала.Те же самые мегаполисы будут писать большую пропаганду, почему аренда лучше, чем покупка, чтобы удержать людей от рынка покупки (меньше конкуренции), и держать людей счастливыми продолжать платить за аренду.

* Банки ненавидят правительство так же, как и людей. Прежде чем вы начнете взрывать своих ипотечных офицеров за то, что они затянули ноги, знайте, что они ожидают от страховщика столько же, сколько вы ожидаете от ипотечного офицера, чтобы ответить вам. Это из-за новых правительственных постановлений, которые значительно усложнили процесс андеррайтинга, что привело к увеличению на 100% времени, необходимого для рефинансирования ипотечного кредита.

Сейчас 2017 год, и ставки по ипотечным кредитам начали расти после победы Трампа. Слава богу, я в последний раз рефинансировал еще одну недвижимость в 2016 году со ставкой 2,375% за 5/1 ARM.

Рекомендации по созданию материальных ценностей

Поищите ипотеку: Проверьте последние ставки по ипотечным кредитам онлайн через LendingTree. У них одна из крупнейших сетей кредиторов, которые конкурируют за ваш бизнес. Ваша цель должна состоять в том, чтобы получить как можно больше письменных предложений, а затем использовать их в качестве рычага, чтобы получить как можно более низкую процентную ставку от них или от существующего банка.Когда банки конкурируют, вы выигрываете.

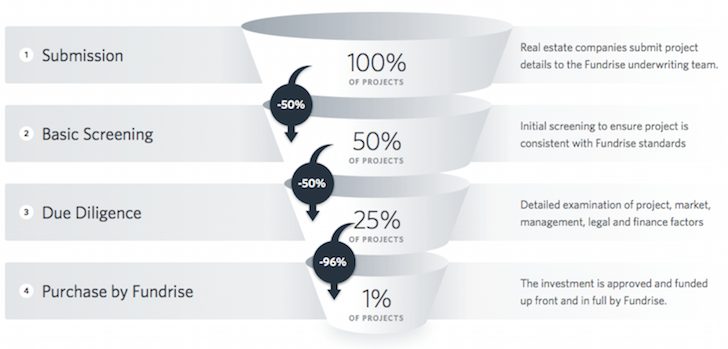

Изучите возможности краудсорсинга недвижимости: Если у вас нет первоначального взноса на покупку недвижимости, вы не хотите справляться с проблемами управления недвижимостью или не хотите связывать свою ликвидность в сфере недвижимости Взгляните на Fundrise, одну из крупнейших краудсорсинговых компаний в сфере недвижимости на сегодняшний день.

Недвижимость является ключевым компонентом диверсифицированного портфеля. Краудсорсинг в сфере недвижимости позволяет вам быть более гибкими в инвестициях в недвижимость, вкладывая средства не только в то место, где вы живете, чтобы получить максимальный доход.Например, предельные ставки составляют около 3% в Сан-Франциско и Нью-Йорке, но более 10% на Среднем Западе, если вы ищете строго инвестирование доходов.

Зарегистрируйтесь и ознакомьтесь со всеми возможными инвестициями в жилую и коммерческую недвижимость по всей стране, которые предлагает Fundrise. Это бесплатно смотреть.

Менее 5% показанных сделок с недвижимостью проходит через воронку Fundrise

Обновлено для 2019 года и далее.

,Мне лучше с одновременным расчетом?

Большинство австралийцев переедут домой, по крайней мере, один или два раза в течение следующих 15 лет, что составляет менее половины стандартного срока кредита в 30 лет.

Чтобы избежать затрат и хлопот по рефинансированию, функция переносимости ссуды в вашей ипотечной ссуде позволяет брать с собой закладную при переезде.

Как работает переносимость кредита?

Переносимость ипотечного кредита — это особенность, оставшаяся с того времени, когда ипотека использовалась с выходными комиссиями.Кредиторы взимали комиссию, когда вы рефинансировали или даже просто поменяли свой кредит на покупку жилья.

Сборы за выезд были отменены, но переносимость ипотеки по-прежнему является стандартной функцией для всех ипотечных кредитов.

По сути, это позволяет вам перенести существующую ипотеку, включая текущий баланс, процентную ставку, офсетный счет и все другие функции ипотечного кредита, на новое имущество.

Думайте об этом как об альтернативе одновременному расчету.

Каковы преимущества?

Несмотря на то, что вы больше не пользуетесь преимуществами отказа от платы за выход из ипотеки, все еще есть плюсы для переносимости кредита, в том числе:

- Предотвращение возможных перерывов при рефинансировании ипотечного кредита с фиксированной ставкой.

- Экономия сотен долларов в первоначальных затратах при подаче заявки на новый ипотечный кредит на новую недвижимость. Банк просто заменяет ваш дом новым обеспечением.

- Избегайте времени и хлопот, связанных с рефинансированием ипотеки и подачей заявки на новый кредит.

- Сохранение текущих функций ипотечного кредита, дебетовой карты или карты, онлайн-счета в банке и текущего счета.

- Оставь себе кредитора и процентную ставку.

- Могут быть дополнительные параметры функции переносимости кредита, которые могут, например, позволить вам переключаться с переменной или фиксированной процентной ставки.Проверьте, что относится к вашему кредитору.

Для кого это хорошо?

Это хорошо для людей, которые имеют фиксированную процентную ставку и хотят избежать перерывов.

Заемщики с коммерческими кредитами, обеспеченными собственностью, часто идут по этому пути, потому что погашение ипотеки при урегулировании будет иметь налоговые последствия.

Как мне соответствовать требованиям?

Существуют определенные требования и ограничения, которые применяются в зависимости от вашего кредитора.

Как правило:

- Расчет в тот же день: Для некоторых кредиторов обмен контрактами и расчет по обоим объектам должен осуществляться в один и тот же день.Для других кредиторов это не является обязательным требованием.

- Приемлемая недвижимость: Новая недвижимость должна быть приемлемой ценностью в приемлемом месте в соответствии с требованиями банка.

- Оценки должны составлять: Некоторые кредиторы могут требовать, чтобы новое и старое имущество имели одинаковую стоимость или чтобы новое имущество имело более высокую стоимость.

- Сумма кредита остается неизменной: Как правило, сумма кредита не может измениться, однако, некоторые банки позволяют вам «пополнить» свой кредит в случае, если вы немного не хватает.

- Будьте осторожны с Займом к стоимости (LVR): Если новая ипотека составляет более 80% от стоимости имущества новой недвижимости, вам придется оплатить страховку ипотечного кредитования (LMI).

Мы обычно рекомендуем нашим клиентам рефинансировать или использовать функцию переносимости кредита при переезде, когда вы должны менее 80% по ипотеке. Таким образом, вы имеете достаточный капитал и можете избежать LMI.

Пожалуйста, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, чтобы узнать, является ли использование вашей возможности переноса кредита правильным выбором для вас.

Что мне нужно предоставить?

Вам необходимо предоставить Договор купли-продажи для вашей собственности и имущества, которое вы покупаете.

Банки обычно проводят оценку обоих свойств, чтобы гарантировать приемлемость LVR.

Если оценка будет краткой, вам придется найти свои средства для завершения ипотечного перевода.

Это должны быть настоящие сбережения или одаренный депозит от ваших родителей.

Если оценки в порядке, вам выдадут новые ипотечные документы с подробной информацией о новой собственности.Вам нужно будет подписать их и вернуть в банк, чтобы они могли подготовить расчет.

Сколько времени займет поселение?

Как правило, мы наблюдаем 1-недельный срок с заемщиками, которые используют переносимость ипотечного кредита.

Сколько это стоит?

Большинство кредиторов взимают около $ 200 или около того, чтобы перевести ипотеку, но, к счастью, это не изменится, независимо от суммы кредита.

Кроме того, вам все равно придется оплачивать обычные расходы на покупку нового дома, такие как гербовый сбор, сборы за услуги адвоката и другие юридические расходы.

Важно поговорить с вашим ипотечным брокером, чтобы выяснить, хватит ли у вас достаточного остатка от выручки от продажи вашего старого дома, чтобы покрыть эти расходы, или вам придется возместить эти расходы самостоятельно.

Вы также будете платить около 300–600 долларов США за оценку, если вы не обратитесь к ипотечному брокеру, который может заказать бесплатные предварительные оценки.

Какие недостатки?

Переносимость кредита составляет , а не всегда — дешевый и беззаботный процесс, который обещают банки:

- Сотрудники банка часто допускают ошибки, связанные с переносимостью кредита, и не до конца понимают процесс.

- По-прежнему будет проведена частичная переоценка вашей ситуации, если не полная заявка, которую вам нужно будет заполнить.

- Вам не нужно будет подписывать новый кредитный договор, но будет , если вы одалживаете больше денег. Тогда вам все равно придется пройти через нормальный процесс подачи заявки на ипотеку!

Фактически, в большинстве случаев вы не сможете изменить структуру кредита без уплаты комиссии, хотите ли вы перейти с базового пакета на профессиональный, перейти на более дешевую процентную ставку или добавить больше заемщиков в ипотеку. ,

Существуют ли альтернативы использованию функции переноса кредита?

Если вы не пользуетесь фиксированной процентной ставкой, вам лучше получить новый кредит на новое имущество и просто выплатить старый кредит.

Это называется одновременным расчетом.

Кроме того, вы можете переключить ипотеку, чтобы получить наличные в качестве обеспечения, если вы сначала продадите свой дом. Затем вы можете переместить ипотеку на новое имущество.

австралийцев и переезд домой

Австралийское бюро статистики (ABS) Обследование доходов и жилищного фонда 2013-14 показало, что:

- Большинство жителей Австралии не будут проживать в своем нынешнем месте жительства более 15 лет.

- Около 26% австралийцев в возрасте от 15 до 34 лет провели в своем доме менее 5 лет.

- В то время как большинство как арендаторов, так и домовладельцев переехали в новую собственность в том же пригороде, местности или штате или территории, около 6% переехали в другую страну.

- 17% австралийцев переехали, потому что хотели большего или лучшего дома.

- Около 10% семей сказали, что они хотели бы переехать, но 42% из них сказали, что либо не могут себе этого позволить, либо что переезд будет слишком большим усилием.

Покупаете новую недвижимость?

Поговорите с ипотечным брокером, и мы поможем вам взвесить все за и против переносимости кредита.

Если вы планируете в ближайшее время переехать и не знаете, что делать со своим жилищным кредитом, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки.

,